UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH MANAJEMEN LABA, MEKANISME CORPORATE GOVERNANCE, DAN KUALITAS AUDIT TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH:

NAMA : MARGARET AMETA

NIM : 050503153

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh

Manajemen Laba, Mekanisme Corporate Governance, dan Kualitas Audit

Terhadap Kinerja Keuangan Pada Perusahaan Barang Konsumsi Ynag Terdaftar

di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program Reguler S1 Departemen Akuntansi

Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 7 Maret 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke hadirat Tuhan yang Maha

Esa, karena atas berkat dan kasih-Nya penulis mampu menyelesaikan penulisan

skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Manajemen Laba, Mekanisme Corporate

Governance, dan Kualitas Audit Terhadap Kinerja Keuangan pada Perusahaan

Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”, yang disusun dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku Ketua Departemen

Akuntansi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail,MM, Ak.

selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak. selaku Dosen Pembimbing yang telah

membimbing dan mengarahkan penulis didalam proses penyelesaian skripsi

4. Bapak Drs. Idhar Yahya, MBA, Ak. selaku Dosen Penguji I dan Ibu Dra.

Naleni Indra, MSi, Ak. selaku Dosen Penguji II atas segala masukan dan saran

yang telah diberikan.

5. Kedua orangtua penulis tercinta, B. Sitepu dan B. Ginting. Terima kasih

banyak untuk semua pengorbanan, cinta dan kasih yang telah diberikan

kepada penulis. Penulis sungguh sangat bersyukur memiliki keluarga yang

Tuhan tempatkan dalam hidup penulis.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Penulis berharap skripsi ini bisa bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan kasih-Nya. Amin.

Medan, 7 Maret 2010

Penulis,

Margaret Ameta

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen laba,

mekanisme corporate governance, dan kualitas audit terhadap kinerja keuangan pada perusahaan yang terdaftar di bursa efek Indonesia sejak tahun 2004 sampai dengan 2007. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap kinerja keuangan.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital

Market Directory). Metode analisi data yang digunakan dalam penelitian ini

adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah manajemen laba sebagai variabel X1, persentase kepemilikan saham oleh institusi sebagai variabel X2, persentase kepemilikan saham oleh manajemen sebagai variabel X3, komite audit sebagi variabel X4, komisaris independen sebagai variabel X5 dan kualitas audit sebagai variabel X6 serta kinerja keuangan sebagai variabel Y dengan total sampel per tahun sebanyak 14 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial manajemen laba dan kualitas audit berpengaruh signifikan positif terhadap kinerja keeuangan, komisaris independen berpengaruh signifikan negatif terhadap kinerja keuangan, persentase kepemilikan saham oleh manajemen, persentase kepemilikan saham oleh institusi dan komite audit tidat berpengaruh terhadap kinerja keuangan.

ABSTRACT

This study analyzed the influence earnings management, corporate governance mechanisms, and quality audits of the financial performance of companies listed on stock exchanges in Indonesia since 2004 until 2007 up to 2007. The study also aims to find out where the benchmark had the most significant influence on financial performance.

The data used are the financial reports of each sample company, which www.idx.co.id published through the website, and a summary of corporate performance obtained through ICMD (Indonesian Capital Market Directory). Method of data analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis of multiple linear regression analysis. Sampling method that used is purposive sampling. Variables that used in this research are earnings management as the variable X1, the percentage of stock ownership by institutions as a X2 variable, the percentage of stock ownership by management as the variable X3, the audit committee as X4 variable, independent commissioners as variable of X5 and audit quality as X6 variable and financial performance as a variable Y with the total samples per year as many as 14 companies.

This research concludes that all of the independent variables have positive significant influence toward financial performance in simultan, but in partial earnings management and audit quality have positive significant to the financial performance, independent commissioners have a negative significant effect to the financial performance, percentage of stock ownership by management, the percentage of ownership shares by the institution and the audit committee have insignificant effect to the financial performance.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Manajemen Laba………..9

a. Pengertian Manajemen Laba ... 9

b. Sasaran Manajemen Laba ... 10

c. Alasan Dilakukan Manajemen Laba………10

e. Faktor-faktor yang Mempengaruhi Manajemen

Laba………...…11

2. Teori Keagenan (Agency Theory)……….12

3. Corporate Governance………...14

4. Kualitas Audit………....16

5. Kinerja Keuangan... 18

B. Tinjauan Penelitian Terdahulu ………...….20

C. Kerangka Konseptual dan Hipotesis Penelitian ... .…29

BAB III METODE PENELITIAN A. Desain Penelitian ... 32

B. Jenis Data dan Sumber Data ... 32

C. Metode Pengumpulan Data ... 32

D. Populasi dan Sampel Penelitian ... 33

E. Teknik Pengambilan Sampel ... 33

F. Defenisi Operasional ... 38

G. Pengukuran Variabel………39

1. Kinerja Keuangan………...39

2. Manajemen Laba………39

3. Mekanisme Corporate Governance………40

4. Kualitas Audit………40

H. Metode Analisis Data ... 41

BAB IV HASIL PENELITIAN

A. Data Penelitian ... 52

B. Analisis Hasil Penelitian 1. Analisis Deskriptif ... 52

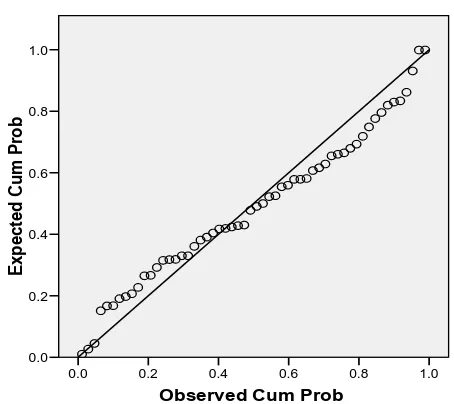

2. Uji Asumsi Klasik a. Uji Normalitas ... 55

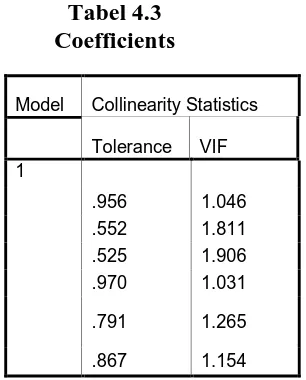

b. Uji Multikolinearitas ... 58

c. Uji Heteroskedastisitas ... 61

d. Uji Autokorelasi ... 63

3. Analisis Regresi a. Persamaan Regresi ... 64

b. Analisis Koefisien dan Koefisien Determinasi .... 66

c. Pengujian Hipotesis ... 68

C. Pembahasan Hasil penelitian ... 72

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 75

B. Keterbatasan Penelitian ... 76

C. Saran ... 77

DAFTAR PUSTAKA ... 79

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 30

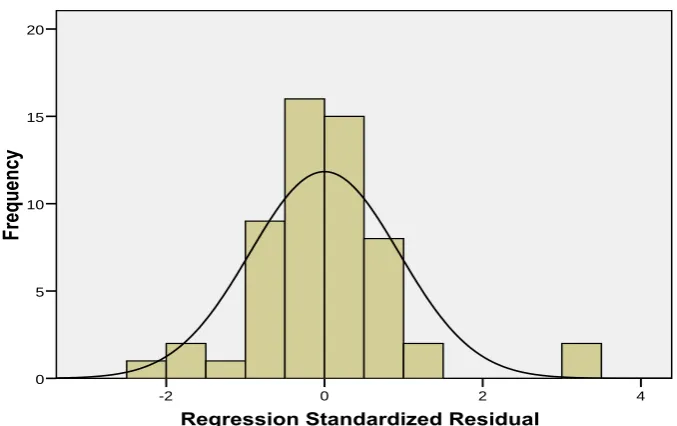

Gambar 4.1 Histogram ... 56

Gambar 4.2 Grafik Normal P-P Plot ... 57

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Populasi, Kriteria dan Sampel Perusahaan Makanan dan Minuman ... 35

Tabel 3.2 Defenisi Operasional ... 38

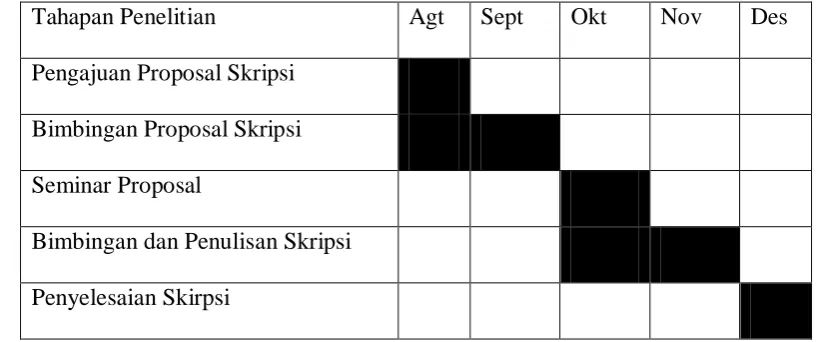

Tabel 3.3 Jadwal Penelitian ... 51

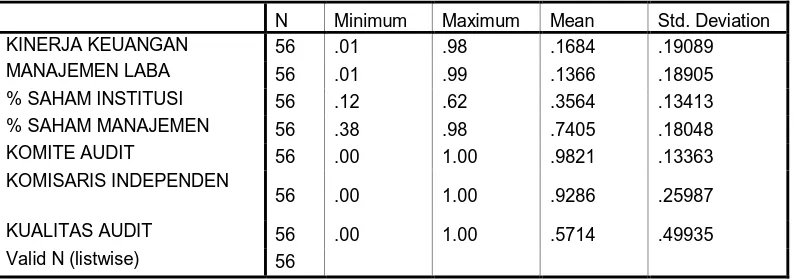

Tabel 4.1 Statistik Deskriptif Variabel-Variabel Selama Tahun 2004 sampai tahun 2007 ... 53

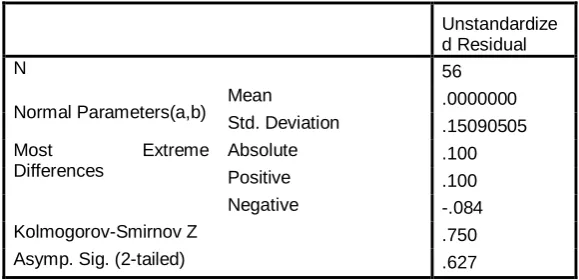

Tabel 4.2 Uji Normalitas Data ... 55

Tabel 4.3 Coefficients ... 58

Tabel 4.4 Coefficients Correlations ... 59

Tabel 4.5 Hasil Uji Durbin Watson………63

Tabel 4.6 Hasil Analisis Regresi ... 65

Tabel 4.7 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 67

Tabel 4.8 Hasil Uji t ... 68

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel Perusahaan Makanan dan Minuman ... 84

Lampiran ii Data Penelitian Tahun 2004 ... 85

Lampiran iii Data Penelitian Tahun 2005 ... 87

Lampiran iv Data Penelitian Tahun 2006………...89

Lampiran v Data Penelitian Tahun 2007 ... 91

Lampiran vi Statistik Deskriptif ... 93

Lampiran vii Hasil Uji Normalitas ... 94

Histogram ... 94

Grafik Normal P-P Plot ... 94

Analisis Statistik……….95

Lampiran viii Hasil Uji Multikolinearitas ... 96

Koefisien Korelasi...96

Lampiran ix Hasil Uji Autokorelasi ... 97

Lampiran x Hasil Uji Heteroskedastisitas ... 98

Lampiran xi Variabel Entered/Removed dan Adjusted R2………..99

Lampiran xii Hasil Uji t………...100

Hasil Uji F………100

Lampiran xiii Tabel t dengan signifikansi 5%...101

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen laba,

mekanisme corporate governance, dan kualitas audit terhadap kinerja keuangan pada perusahaan yang terdaftar di bursa efek Indonesia sejak tahun 2004 sampai dengan 2007. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap kinerja keuangan.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital

Market Directory). Metode analisi data yang digunakan dalam penelitian ini

adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah manajemen laba sebagai variabel X1, persentase kepemilikan saham oleh institusi sebagai variabel X2, persentase kepemilikan saham oleh manajemen sebagai variabel X3, komite audit sebagi variabel X4, komisaris independen sebagai variabel X5 dan kualitas audit sebagai variabel X6 serta kinerja keuangan sebagai variabel Y dengan total sampel per tahun sebanyak 14 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial manajemen laba dan kualitas audit berpengaruh signifikan positif terhadap kinerja keeuangan, komisaris independen berpengaruh signifikan negatif terhadap kinerja keuangan, persentase kepemilikan saham oleh manajemen, persentase kepemilikan saham oleh institusi dan komite audit tidat berpengaruh terhadap kinerja keuangan.

ABSTRACT

This study analyzed the influence earnings management, corporate governance mechanisms, and quality audits of the financial performance of companies listed on stock exchanges in Indonesia since 2004 until 2007 up to 2007. The study also aims to find out where the benchmark had the most significant influence on financial performance.

The data used are the financial reports of each sample company, which www.idx.co.id published through the website, and a summary of corporate performance obtained through ICMD (Indonesian Capital Market Directory). Method of data analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis of multiple linear regression analysis. Sampling method that used is purposive sampling. Variables that used in this research are earnings management as the variable X1, the percentage of stock ownership by institutions as a X2 variable, the percentage of stock ownership by management as the variable X3, the audit committee as X4 variable, independent commissioners as variable of X5 and audit quality as X6 variable and financial performance as a variable Y with the total samples per year as many as 14 companies.

This research concludes that all of the independent variables have positive significant influence toward financial performance in simultan, but in partial earnings management and audit quality have positive significant to the financial performance, independent commissioners have a negative significant effect to the financial performance, percentage of stock ownership by management, the percentage of ownership shares by the institution and the audit committee have insignificant effect to the financial performance.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada suatu periode akan melaporkan semua kegiatan

keuangannya dalam bentuk laporan keuangan. Laporan keuangan merupakan

suatu pencerminan dari suatu kondisi perusahaan, karena di dalam laporan

keuangan terdapat informasi-informasi yang dibutuhkan oleh pihak-pihak yang

berkepentingan dengan perusahaan.

Definisi laporan keuangan menurut standar akuntansi keuangan (2002:2),

laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba tugi, laporan

perubahan posisi keuangan ( seperti laporan arus kas), catatan dan laporan lain

serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Definisi lainnya yaitu laporan keuangan adalah suatu penyajian data

keuangan termasuk catatan yang menyertainya yang dimaksudkan untuk

mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban suatu

entitas pada saat tertentu atau perubahan atas aktiva dan atau kewajiban selama

suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum

(id.wikipedia.org).

Dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu

orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan

kepada agent tersebut (Jensen dan Meckling, 1976 dalam Ujiyantho, 2007: 2 ).

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban

memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Akan tetapi

informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi

perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris

atau asimetri informasi (information asymmetric) (Haris, 2004 dalam Ujiyantho,

2007: 2 ). Asimetri antara manajemen (agent) dengan pemilik (principal) dapat

memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(earnings management) (Richardson, 1998 dalam Ujiyantho, 2007: 2 ).

Tindakan earnings management telah memunculkan beberapa kasus skandal

pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck, World

Com dan mayoritas perusahaan lain di Amerika Serikat (Cornett, Marcuss,

Saunders dan Tehranian, 2006 dalam Ujiyantho, 2007: 2 ). Beberapa kasus yang

terjadi di Indonesia, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga

melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi

adanya manipulasi (Gideon, 2005 dalam Ujiyantho, 2007: 2 ).

Kasus seperti ini melibatkan banyak pihak dan berdampak cukup luas.

Keterlibatan CEO, komisaris, komite audit, internal auditor, sampai kepada

eksternal auditor salah satunya dialami oleh Enron, cukup membuktikan bahwa

kecurangan banyak dilakukan oleh orang-orang dalam. Terungkapnya

masyarakat keuangan, yang salah satunya ditandai dengan turunnya harga saham

secara drastis dari perusahaan yang terkena kasus.

Timbulnya kasus-kasus serupa menimbulkan pertanyaan bagi banyak pihak

terutama terhadap tata kelola perusahaan dan pola kepemilikan yang terdistribusi

luas atau yang lebih dikenal dengan corporate governance yang sekali lagi

mengakibatkan terungkapnya kenyataan bahwa mekanisme good corporate

governance yang baik belum diterapkan. Hal ini dapat menjadi pemicu

perusahaan atau pihak manajemen untuk mengeluarkan informasi-informasi yang

memberi dampak positif terhadap harga saham dan dapat mendorong perusahaan

untuk cenderung melakukan manipulasi akuntansi dengan menyajikan informasi

tertentu guna menghindari terpuruknya harga saham.

Corporate Governance merupakan suatu cara untuk menjamin bahwa

manajemen bertindak yang terbaik untuk kepentingan stakeholders. Pelaksanaan

Good Corporate Governance menuntut adanya perlindungan yang kuat terhadap

hak-hak pemegang saham, terutama pemegang saham minoritas. Prinsip-prinsip

atau pedoman pelaksanaan Corporate Governance menunjukkan adanya

perlindungan tersebut.

Good Corporate Governance secara definitif merupakan sistem yang

mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value

added) untuk semua stakeholders . Ada dua hal yang ditekankan dalam konsep

ini, pertama pentingnya hak pemegang saham untuk memperoleh informasi

dengan benar (akurat) dan tepat pada waktunya dan kedua kewajiban perusahaan

transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan

stakeholders (YPPMI & SC, 2002 dalam re-searchengines.com). Atau secara

singkat ada empat komponen utama yang diperlukan dalam konsep Good

Corporate Governance ini yaitu fairness, transparency, accountability, dan responsibility. Keempat komponen tersebut penting karena penerapan Good Corporate Governance secara konsisten terbukti dapat meningkatkan kualitas

laporan keuangan (Beasly et.al, 1996 dalam re-searchengines.com). Chtourou

et.al.(2001) dalam re-searchengines.com juga mencatat prinsip GCG yang

diterapkan dengan konsisten dapat menjadi penghambat (constrain) aktivitas

rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan

nilai fundamental perusahaan (re-searchengines.com). Penerapan prinsip

Corporate Governance tersebut diharapkan dapat meningkatkan kualitas laporan

keuangan yang pada akhirnya meningkatkan kepercayaan pemakai laporan

keuangan termasuk investor.

Selain dari pihak perusahaan, external auditor juga harus turut bertanggung

jawab terhadap merebaknya kasus-kasus manipulasi akuntansi seperti ini. Posisi

akuntan publik sebagai pihak independen yang memberikan opini kewajaran

terhadap laporan keuangan serta profesi auditor yang merupakan profesi

kepercayaan masyarakat juga mulai banyak dipertanyakan apalagi setelah

didukung oleh bukti semakin meningkatnya tuntutan hukum terhadap kantor

akuntan. Padahal profesi akuntan mempunyai peranan penting dalam penyediaan

saham, karyawan, debitur, juga bagi masyarakat dan pihak-pihak lain yang

berkepentingan.

Dalam melaksanakan tugasnya, auditor memerlukan kepercayaan terhadap

kualitas jasa yang diberikan pada pengguna. Penting bagi pemakai laporan

keuangan untuk memandang Kantor Akuntan Publik (KAP) sebagai pihak yang

independen dan kompeten, karena akan mempengaruhi berharga atau tidaknya

jasa yang telah diberikan oleh KAP kepada pemakai. Jika pemakai merasa KAP

memberikan jasa yang berguna dan berharga, maka nilai audit atau kualitas audit

juga meningkat, sehingga KAP dituntut untuk bertindak dengan profesionalisme

tinggi.

Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan

dasar untuk penilaian kinerja perusahaan. Salah satu jenis laporan keuangan yang

mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu adalah

laporan laba rugi. Akan tetapi angka laba yang dihasilkan dalam laporan laba rugi

seringkali dipengaruhi oleh metode akuntansi yang digunakan (Kieso dan

Weygandt, 1995 dalam Ujiyantho, 2007: 3 ), sehingga laba yang tinggi belum

tentu mencerminkan kas yang besar. Dalam hal ini arus kas mempunyai nilai lebih

untuk menjamin kinerja perusahaan di masa mendatang. Arus kas (Cash Flow)

menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan

serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah

dikeluarkan oleh perusahaan (Pradhono, 2004 dalam Ujiyantho, 2007: 3 ).

Cash flow return on assets (CFROA) merupakan salah satu pengukuran

menghasilkan laba operasi. CFROA lebih memfokuskan pada pengukuran kinerja

perusahaan saat ini dan CFROA tidak terikat dengan harga saham (Cornett et al.,

2006 dalam Ujiyantho, 2007: 3).

Laporan keuangan sebagai produk informasi yang dihasilkan perusahaan,

tidak terlepas dari proses penyusunannya. Kebijakan dan keputusan yang diambil

dalam rangka proses penyusunan laporan keuangan akan mempengaruhi penilaian

kinerja perusahaan. Menurut Theresia (2005) dalam Ujiyantho, 2007: 3

manajemen laba merupakan salah satu faktor yang mempengaruhi kinerja

perusahaan. Manajemen akan memilih metode tertentu untuk mendapatkan laba

yang sesuai dengan motivasinya. Hal ini akan mempengaruhi kualitas kinerja

yang dilaporkan oleh manajemen (Gideon, 2005 dalam Ujiyantho, 2007: 4).

Berdasarkan uraian diatas, penulis tertarik untuk membahas apakah terdapat

pengaruh manajemen laba, mekanisme corporate governance dan kualitas audit

terhadap kinerja keuangan dengan objek penelitian perusahaan makanan dan

minuman dengan kategori industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia pada periode 2004-2007. Pemilihan kelompok perusahaan yang

tergabung ke dalam industri makanan dan minuman yang terdaftar di Bursa Efek

Indonesia sebagai perusahaan yang diteliti dengan pertimbangan bahwa industri

ini menyediakan kebutuhan primer manusia sehingga tetap dapat menjadi prioritas

utama konsumen meskipun kondisi perekonomian kurang mendukung.

Bagaimanapun buruknya kondisi kehidupan konsumen, mereka masih tetap

membutuhkan makanan dan minuman untuk mempertahankan kelangsungan

dalam kategori makanan dan minuman, yang diakibatkan meningkatnya kegiatan

penawaran dan permintaan saham kategori tersebut di Bursa Efek Indonesia. Hal

ini menunjukkan ketertarikan investor terhadap saham perusahaan tersebut yang

tercermin pula melalui fluktuasi harga sahamnya, dan penulis menuangkan

penelitian ini dalam sebuah skripsi yang berjudul: “Pengaruh Manajemen

Laba, Mekanisme Corporate Governance, dan Kualitas Audit Terhadap Kinerja

Keuangan Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek

Indonesia (BEI)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalahnya

adalah sebagai berikut: “apakah manajemen laba, mekanisme corporate

governance, dan kualitas audit berpengaruh terhadap kinerja keuangan pada

perusahaan barang konsumsi yang terdaftar di bursa efek indonesia baik secara

parsial maupun simultan?”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah: untuk menguji dan memberikan bukti

empiris pengaruh manajemen laba, mekanisme corporate governance, dan

kualitas audit terhadap kinerja keuangan pada perusahaan barang konsumsi yang

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini:

1. Bagi penulis, untuk menambah pengetahuan dan memperluas wawasan

peneliti sehubungan dengan pengaruh independensi, mekanisme

corporate governance, dan kualitas audit terhadap integritas laporan

keuangan pada perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

2. Bagi investor, memberikan masukan untuk mengambil keputusan

investasi.

3. Bagi peneliti berikutnya, penelitian ini dapat dijadikan bahan referensi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Manajemen Laba

a. Pengertian Manajemen Laba

Manajemen laba sebagai suatu proses mengambil langkah yang

disengaja dalam batas prinsip akuntansi yang berterima umum baik

didalam maupun diluar batas General Accepted Accounting Principle

(GAAP).

Menurut Sugiri (1998:1-18) membagi definisi manajemen laba

menjadi dua, yaitu :

1) Definisi Sempit.

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba dalam artian sempit ini didefinisikan sebagai perilaku manajer untuk bermain dengan komponen discretionary

accruals dalam menentukan besarnya laba.

2) Definisi Luas.

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

b. Sasaran Manajemen Laba

Menurut Ayres (1994:27-29) terdapat unsur-unsur laporan keuangan

yang dapat dijadikan sasaran untuk dilakukan manajemen laba yaitu :

1) Kebijakan Akuntansi.

Keputusan manajer untuk menerapkan suatu kebijakan akuntansi yang wajib diterapkan oleh suatu perusahaan, yaitu antara menerapkan akuntansi lebih awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya kebijakan tersebut.

2) Pendapatan.

Dengan mempercepat atau menunda pengakuan akan pendapatan. 3) Biaya.

Menganggap sebagai ongkos (beban biaya) atau menganggap sebagai suatu tambahan investasi atas suatu biaya (amortize or capitalize of

investment).

c. Alasan Dilakukan Manajemen Laba

Alasan dilakukan manajemen laba karena :

1) Manajemen laba dapat meningkatkan kepercayaan pemegang

saham terhadap manajer. Manajemen laba berhubungan erat dengan

tingkat perolehan laba atau prestasi usaha suatu organisasi, hal ini

karena tingkat keuntungan atau laba dikaitkan dengan prestasi

manajemen dan juga besar kecilnya bonus yang akan diterima oleh

manajer.

2) Manajemen laba dapat memperbaiki hubungan dengan pihak

kreditor. Perusahaan yang terancam default yaitu tidak dapat

memenuhi kewajiban pembayaran utang pada waktunya, perusahaan

berusaha menghindarinyadengan membuat kebijakan yang dapat

memberi posisi bargaining yang relatif baik dalam negoisasi atau

penjadwalan ulang utang antara pihak kreditor dengan perusahaan.

3) Manajemen laba dapat menarik investor untuk menanamkan

modalnya.

d. Terjadinya Manajemen Laba

Menurut Ayres (1994:27-29) manajemen laba dapat dilakukan oleh

manajer dengan cara-cara sebagai berikut:

1) Manajer dapat menentukan kapan waktu akan melakukan manajemen laba melalui kebijakannya. Hal ini biasanya dikaitkan dengan segala aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer.

2) Keputusan manajer untuk menerapkan suatu kebijakan akuntansi yang wajib diterapkan oleh suatu perusahaan. Yaitu antara menerapkan lebih awal atau menunda sampai saat berlakunya kebijakan tersebut.

3) Upaya manajer untuk mengganti atau merubah suatu metode akuntansi tertentu dari sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada (GAAP).

e. Faktor- faktor yang Mempengaruhi Manajemen Laba

Berdasarkan penelitian sebelumnya (Watts dan Zimmerman 1986)

secara empiris membuktikan bahwa hubungan principal dan agent sering

ditentukan oleh angka akuntansi. Hal ini memacu agent untuk memikirkan

bagaimana angka akuntansi tersebut dapat digunakan sebagai sarana untuk

memaksimalkan kepentingannya. Salah satu bentuk tindakan agent

Faktor-faktor yang diajukan oleh Watt dan Zimmerman sebagaimana

dikutip oleh Sugiri (1998:1-18):

1) Hipotesis Bonus Plan.

Bahwa pada perusahaan dengan bonus plan cenderung untuk menggunakan metode akuntansi yang akan meningkatkan income saat ini.

2) Debt To Equity Hypothesis.

Bahwa pada perusahaan yang mempunyai rasio debt to equity besar maka manajer perusahaan tersebut cenderung menggunakan metode akuntansi yang akan meningkatakan pendapatan atau laba.

3) Political Cost Hypothesis

bahwa pada perusahaan yang besar, yang kegiatan operasinya menyentuh sebagian besar masyarakat akan cenderung untuk mengurangi laba yang dilaporkan.

2. Teori Keagenan (Agency Theory)

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami corporate governance. Jensen dan Meckling (1976) dalam

Ujiyantho, 2007: 5 menyatakan bahwa hubungan keagenan adalah sebuah

kontrak antara manajer (agent) dengan investor (principal). Konflik

kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak

selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya

keagenan (agency cost).

Timbulnya manajemen laba dapat dijelaskan dengan teori agensi. Sebagai

agen, manajer secara moral bertanggung jawab untuk mengoptimalkan

keuntungan para pemilik (principal) dan sebagai imbalannya akan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat

dua kepentingan yang berbeda didalam perusahaan dimana masing-masing

pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran

Eisenhardt (1989) dalam Ujiyantho, 2007: 5 menyatakan bahwa teori

agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada

umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya

pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan

(3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat

dasar manusia tersebut manajer sebagai manusia akan bertindak

opportunistic, yaitu mengutamakan kepentingan pribadinya (Haris, 2004

dalam Ujiyantho, 2007: 5).

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang dibandingkan

pemilik (pemegang saham). Manajer berkewajiban memberikan sinyal

mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat

dilakukan melalui pengungkapan informasi akuntansi seperti laporan

keuangan. Laporan keuangan tersebut penting bagi para pengguna eksternal

terutama sekali karena kelompok ini berada dalam kondisi yang paling besar

ketidakpastiannya (Ali, 2002 dalam Ujiyantho, 2007: 6 ). Ketidakseimbangan

penguasaan informasi akan memicu munculnya suatu kondisi yang disebut

sebagai asimetri informasi (information asymmetry).

Asimetri antara manajemen (agent) dengan pemilik (principal) dapat

memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(earnings management) dalam rangka menyesatkan pemilik (pemegang

dalam Ujiyantho, 2007: 6 menunjukkan adanya hubungan positif antara

asimetri informasi dengan manajemen laba.

3. Corporate Governance

Komite Cadbury mendefinisikan Corporate Governance (I Nyoman

Tjager dalam Deny,2005) sebagai:

Corporate Governance adalah sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada

stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik,

direktur, manajer, pemegang saham, dan sebagainya.

Dalam rangka penyelenggaraan pengelolaan yang baik (good corporate

governance) perusahaan wajib memiliki:

1. Komisaris independen yang yang jumlahnya secara proporsional

sebanding dengan jumlah saham yang dimiliki oleh bukan Pemegang

Saham Pengendali dengan ketentuan jumlah Komisaris Independen

sekurang-kurangnya 30% (tiga puluh persen) dari jumlah seluruh

komisaris.

2. Komite Audit

Komite audit merupakan badan yang dibentuk oleh dewan direksi untuk

mengaudit operasi dan keadaan. Badan ini bertugas memilih dan menilai

kinerja perusahaan kantor akuntan publik. (Siegel, 1996 dalam

Komite audit adalah suatu badan yang dibentuk didalam perusahaan

klien yang bertugas untuk memelihara independensi akuntan pemeriksa

terhadap manajemen. (Supriyono, 1998 dalam Susiana,2007: 8)

3. Sekretaris perusahaan.

Dalam penelitian ini, elemen-elemen yang terkandung dalam

pengukuran mekanisme corporate governance adalah:

a. Persentase saham yang dimiliki oleh institusi

Persentase saham institusi ini diperoleh dari penjumlahan atas

persentase saham perusahaan yang dimiliki oleh perusahaan lain

baik yang berada di dalam maupun di luar negeri serta saham

pemerintah dalam maupun luar negeri.

b. Persentase saham yang dimiliki oleh manajemen

Persentase saham yang dimiliki oleh manajemen termasuk

didalamnya persentase saham yang dimiliki oleh manajemen secara

pribadi maupun dimiliki oleh anak cabang perusahaan

bersangkutan beserta afiliasinya.

c. Keberadaan komite audit dalam perusahaan

Komite audit berfungsi untuk memberikan pandangan mengenai

masalah-masalah yang berhubungan dengan kebijakan keuangan,

akuntansi dan pengendalian intern.

1. Memastikan laporan keuangan yang dikeluarkan tidak

menyesatkan dan sesuai dengan praktik akuntansi yang berlaku

umum.

2. Memastikan bahwa internal kontrolnya memadai.

3. Menindaklanjuti terhadap dugaan adanya penyimpangan yang

meterial di bidang keuangan dan implikasi hukumnya.

4. Merekomendasikan seleksi auditor eksternal.

d. Keberadaan komisaris independen dalam perusahaan

Komisaris independen merupakan sebuah badan dalam perusahaan

yang biasanya beranggotakan dewan komisaris yang independen

yang berasal dari luar perusahaan yang berfungsi untuk menilai

kinerja perusahaan secara luas dan keseluruhan. Komisaris

independen bertujuan untuk menyeimbangkan dalam pengambilan

keputusan khususnya dalam rangka perlindungan terhadap

pemegang saham minoritas dan pihak-pihak lain yang terkait.

4. Kualitas Audit

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu

self-interest maka kehadiran pihak ketiga yang independen sebagai mediator

pada hubungan antara prinsipal dan agen sangat diperlukan, dalam hal ini

adalah auditor independen. Investor akan lebih cenderung pada data akuntansi

yang dihasilkan dari kualitas audit yang tinggi. (Li Dang et al, 2004) O’Keefe

positif dengan kualitas audit diukur dengan penilaian kepatuhan auditor

terhadap GAAS. Auditor yang memiliki banyak klien dalam industri yang

sama akan memiliki pemahaman yang lebih dalam tentang risiko audit khusus

yang mewakili industri tersebut, tetapi akan membutuhkan pengembangan

keahlian lebih daripada auditor pada umumnya. Tambahan keahlian ini akan

menghasilkan return positif dalam fee audit. Sehingga, para peneliti memiliki

hipotesis bahwa auditor dengan konsentrasi tinggi dalam industri tertentu akan

memberikan kualitas yang lebih tinggi (Deis and Giroux, 1992 dalam Wooten

2003).

Teoh (1993) dalam Susiana,2007: 10 berargumen bahwa kualitas audit

berhubungan positif dengan kualitas earnings, yang diukur dengan Earnings

Response Coefficient (ERC). Penelitian kali ini menilai kualitas auditor

berdasarkan pengelompokkan auditor big four dengan non big four,

dikarenakan salah satu KAP big five yaitu Arthur Andersen telah dinyatakan

collapsed.

Teori reputasi memprediksikan adanya hubungan positif antara ukuran

KAP dengan kualitas audit (Lennox, 2000 dalam Susiana,2007: 10). Penelitian

DeAngelo (1981) yang dikutip dari penelitian Lennox (2000) dalam

Susiana,2007: 10 mengemukakan bahwa KAP yang besar memiliki insentif

yang lebih untuk menghindari hal-hal yang dapat merusak reputasinya

5. Kinerja Keuangan

Kinerja keuangan merefleksikan kinerja fundamental perusahaan. Kinerja

keuangan diukur dengan data fundamental perusahaan, yaitu data yang

berasal dari laporan keuangan.

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia (1997, 503)

adalah merupakan kata banda yang artinya: 1. Sesuatu yang dicapai, 2.

Prestasi yang diperlihatkan, 3. Kemampuan kerja, sedangkan penilaian

kinerja menurut Mulyadi (1997, 419) adalah penentuan secara periodic

efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya

berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya. Karena

organisasi pada dasarnya dijalankan oleh manusia maka penilaian kinerja

sesungguhnya merupakan penilaian atas prilaku manusia dalam

melaksanakan peran yang mereka mainkan dalam organisasi.

Sedangkan pengertian kinerja keuangan adalah penentuan ukuran-ukuran

tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam

menghasilkan Laba (Sucipto, 2003 : 2).

Dalam mengukur kinerja keuangan perlu dikaitkan antara organisasi

perusahaan dengan pusat pertanggungjawaban. Dalam melihat organisasi

perusahaan dapat diketahui besarnya tanggungjawab manajer yang

diwujudkan dalam bentuk prestasi kerja keuangan. Namun demikian

mengatur besarnya tanggungjawab sekaligus mengukur prestasi keuangan

tidaklah mudah sebab ada yang dapat diukur dengan mudah dan ada pula

Sedangkan tujuan penilaian kinerja (Mulyadi, 1997 dalam Sucipto,

2003:2) adalah:

" Untuk memotivasi karyawan dalam mencapai sasaran organisasi dan

dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya agar

membuahkan tindakan dan hasil yang diinginkan. Standar prilaku dapat

berupa kebijakan manajemen atau rencana formal yang dituangkan dalam

anggaran."

Penilaian kinerja dilakukan untuk menekan prilaku yang tidak semestinya

dan untuk merangsang dan menegakkan prilaku yang semestinya diinginkan

melalui umpan balik hasil kinerja dan waktu serta penghargaan baik yang

bersifat instrinsik maupun ekstrinsik.

Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan

dasar untuk penilaian kinerja perusahaan. Salah satu jenis laporan keuangan

yang mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu

adalah laporan laba rugi. Akan tetapi angka laba yang dihasilkan dalam

laporan laba rugi seringkali dipengaruhi oleh metode akuntansi yang

digunakan (Kieso dan Weygandt, 1995 dalam Ujiyantho, 2007: 3), sehingga

laba yang tinggi belum tentu mencerminkan kas yang besar. Dalam hal ini

arus kas mempunyai nilai lebih untuk menjamin kinerja perusahaan di masa

mendatang. Arus kas (Cash Flow) menunjukkan hasil operasi yang dananya

telah diterima tunai oleh perusahaan serta dibebani dengan beban yang

bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan (Pradhono,

Cash flow return on assets (CFROA) merupakan salah satu pengukuran

kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk

menghasilkan laba operasi. CFROA lebih memfokuskan pada pengukuran

kinerja perusahaan saat ini dan CFROA tidak terikat dengan harga saham

(Cornett et al., 2006 dalam Ujiyantho, 2007 : 3 ).

Laporan keuangan sebagai produk informasi yang dihasilkan perusahaan,

tidak terlepas dari proses penyusunannya. Kebijakan dan keputusan yang diambil

dalam rangka proses penyusunan laporan keuangan akan mempengaruhi

penilaian kinerja perusahaan. Menurut Theresia (2005) dalam Ujiyantho, 2007 :

3 manajemen laba merupakan salah satu faktor yang mempengaruhi kinerja

perusahaan. Manajemen akan memilih metode tertentu untuk mendapatkan laba

yang sesuai dengan motivasinya. Hal ini akan mempengaruhi kualitas kinerja

yang dilaporkan oleh manajemen (Gideon, 2005 dalam Ujiyantho, 2007 : 4).

B. Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh

manajemen laba, mekanisme corporate governance, dan kualitas audit terhadap

kinerja keuangan antara lain:

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti dan

Tahun Penelitian

Judul Variabel

Penelitian

Keuangan

Intervening : Good Corporate

Governance

terhadap manajemen laba pada perusahaan manufaktur di Bursa Efek Jakarta.

2. Tidak terdapat pengaruh secara signifikan komite audit

terhadap kinerja perusahaan pada perusahaan manufaktur di Bursa Efek Jakarta. 3. Terdapat pengaruh secara signifikan positif

manajemen laba sebagai pengukur Good

Corporate Governance terhadap kinerja perusahaan. Dengan koefisien jalur yang positif menunjukkan bahwa semakin baik penerapan good corporate governace maka semakin tinggi kinerja perusahaan. 4. GCG yang diwakili oleh manajemen laba bukan merupakan variabel intervening hubungan komite audit

terhadap kinerja

Penelitian yang dilakukan pada 34 perusahaan manufaktur yang termasuk Indeks

LQ-45 terlihat melakukan tindakan manajemen laba. Dalam melihat hubungan

manajemen laba dengan indeks pengungkapan ternyata manajemen laba

berpengaruh signifikan positif pada tingkat pengungkapan laporan keuangan

sejalan dengan perspektif

Management. Namun sebaliknya,

tingkat pengungkapan berpengaruh signifikan negatif pada manajemen laba sejalan

dengan perspektif Opportunistic Earnings Management. Asimetri informasi,

kinerja masa kini dan masa depan, faktor leverage, ukuran perusahaan berpengaruh

signifikan pada manajemen laba. Ukuran perusahaan dan return kumulatif

berpengaruh signifikan pada tingkat pengungkapan namun belum cukup bukti

untuk menyatakan faktor current ratio berpengaruh signifikan pada tingkat

1. Hasil penelitian

memberikan bukti empirik bahwa manajemen laba berpengaruh

positip dan signifikan terhadap biaya modal ekuitas. Artinya bahwa semakin

tinggi tingkat akrual, maka semakin tinggi biaya modal ekuitas. Hal ini

menunjukan bahwa tingkat manajemen laba di Indonesia yang relatif tinggi

seperti yang diungkap Leuz et al. (2003) telah diantisipasi dengan cermat oleh

investor di Bursa Efek Jakarta.

2. Manajemen laba yang

diproksi dengan rasio akrual modal kerja dengan

penjualan (model Utami) terbukti memberikan kontribusi yang paling besar

ini sejalan dengan

pendapat McNichols (2000) serta Dechow dan Skinner (2000) yang menyatakan

bahwa manajemen laba lebih baik diproksi dengan spesifik akrual dan

menggunakan model yang sederhana (tidak rumit). Kepada Publik saat IPO,

Variabel Dependen: Manajemen Laba

Dari hasil analisis data yang dilakukan dapat diperoleh kesimpulan

Bahwa pada tahun penelitian tidak terjadi manajemen laba yang disebabkan

antara lain:

1. Tidak sesuai dengan hipotesis, bahwa jumlah dewan direksi tidak berpengaruh

terhadap manajemen laba, Jadi manajemen laba terjadi tidak dipengaruhi oleh

jumlah dewan direksi tetapi karena perbedaan informasi tentang informasi

perusahaan antara dewan direksi dengan manajer perusahaan.

2. Sesuai dengan hipotesis, bahwa reputasi auditor berpengaruh terhadap

manajemen laba. Jadi auditor independen yang kompeten (mempunyai reputasi

baik) dapat mengidentifikasi terjadinya manajemen laba 3. Tidak sesuai dengan hipotesis, Leverage tidak berpengaruh terhadap

manajemen laba. Jadi leverage tidak mempengaruhi manajemen laba karena

Widyaningdya (2001) dan juga perbedaan metode untuk mencari discretionary accruals.

4. Tidak sesuai dengan hipotesis, bahwa persentase saham yang ditawarkan kepada publik saat IPO tidak

berpengaruh terhadap manajemen laba. Hal ini

terjadi karena manajemen laba dilakukan atas laporan keuangan (dua tahun)

sebelum melakukan penawaran saham perdana

untuk menarik investor menanamkan investasinya

1. Penerapan GCG oleh perusahaan sampel berpengaruh positif dan signifikan terhadap ROE (b

1=1.486, t=5.853,

p=0.000). Koefisien regresi tersebut menunjukkan jika skor

penerapan GCG meningkat 1 maka ROE

perusahaan sampel akan meningkat sebesar 1.486%. Nilai R²adjusted= 49.4% hal ini

menunjukkan bahwa perubahan yang terjadi pada ROE perusahaan

sampel, 49.4% penyebabnya adalah perubahan yang terjadi pada skor penerapan GCG sedangkan 50.6% sisanya disebabkan oleh faktor-faktor lain yang tidak tercakup dalam model regresi.

berpengaruh positif dan signifikan terhadap NPM (b

1=1.251, t=5.132,

p=0.000). Koefisien regresi tersebut menunjukkan jika skor

penerapan GCG meningkat 1 maka NPM

perusahaan sampel akan meningkat sebesar 1.251%. Nilai R²adjusted=0.427 atau

42.7%: hal ini

menunjukkan bahwa perubahan yang terjadi pada NPM perusahaan

sampel, 42.7% penyebabnya adalah perubahan yang terjadi pada skor penerapan GCG sedangkan 57.3% sisanya disebabkan oleh faktor-faktor lain yang tidak tercakup dalam model regresi.

3. Penerapan GCG oleh perusahaan sampel berpengaruh positif dan signifikan terhadap Tobins Q (b

1=99,057.661,

t=5.706, p=0.000). Koefisien regresi tersebut

menunjukkan jika skor

penerapan GCG meningkat 1 maka Tobins

Q perusahaan sampel akan meningkat sebesar 99,057.661%. Nilai R²adjusted=0.481 atau

48.1%: hal ini

adalah perubahan yang terjadi pada skor penerapan GCG sedangkan 51.7% sisanya

disebabkan oleh faktor-faktor lain yang tidak tercakup dalam model regresi

Governance, dan Kualitas Audit Terhadap

Governance, dan Kualitas Audit

Variabel Dependen: Integritas

LaporanKeuangan

1. Penelitian tahun 2000, 2001, 2002 untuk pengujian

hipotesis pertama menunjukkan bahwa independensi yang diukur dengan fee audit tidak memiliki pengaruh yang

signifikan terhadap integritas laporan keuangan.

2. Penelitian tahun 2003 untuk pengujian hipotesis pertama menunjukkan bahwa independensi yang diukur dengan fee audit memiliki pengaruh yang

signifikan terhadap integritas laporan keuangan.

3. Penelitian tahun 2000 dan 2001 untuk pengujian hipotesis kedua menunjukkan mekanisme

corporate governance yang

diukur dengan keberadaan komite audit dalam perusahaan, keberadaan komisaris independen dalam perusahaan, persentase saham yang dimiliki oleh institusi, serta persentase saham yang dimiliki oleh manajemen memiliki pengaruh yang

keuangan.

4. Penelitian tahun 2002 dan 2003 untuk pengujian

hipotesis kedua menunjukkan mekanisme

corporate governance yang

diukur dengan keberadaan komite audit dalam perusahaan, keberadaan komisaris independen dalam perusahaan, persentase saham yang dimiliki oleh institusi, serta persentase saham yang dimiliki oleh manajemen tidak memiliki pengaruh yang signifikan terhadap integritas laporan keuangan.

5. Penelitian tahun 2000 sampai 2003 untuk pengujian hipotesis ketiga menunjukkan kualitas audit yang diukur dengan ukuran KAP tidak memiliki pengaruh yang signifikan terhadap integritas laporan keuangan.

Manajemen Laba

1) Kepemilikan institusional tidak berpengaruh secara signifikan terhadap manajemen laba

2) Kepemilikan manajerial

berpengaruh negatif signifikan terhadap manajemen laba

3) Proporsi dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba

4) Jumlah dewan komisaris tidak berpengaruh secara

signifikan terhadap manajemen laba

institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan jumlah dewan komisaris secara bersama-sama teruji dengan tingkat pengaruh yang signifikan terhadap manajemen laba

6) Manajemen laba (discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja keuangan (cash flow return on assets).

Penelitian ini merupakan penelitian replikasi karena hasil penelitian yang

diperoleh masih saja berbeda-beda dan tidak konsisten satu sama lain. Penelitian

ini menggunakan indikator penilaian yang berbeda dalam pengukuran variabel

yang akan diteliti.

Beda penelitian yang dilakukan penulis dengan penelitian Ujiyantho

(2007) yaitu dalam hal pengukuran manajemen laba dimana peneliti terdahulu

menggunakan Model Modified Jones (Ujiyantho,2007:11). Sementara penulis

menggunakan model akrual modal kerja. Alasan penulis tidak menggunakan

Model Modified Jones karena model ini rumit dan tidak dapat dipahami oleh

praktisi. Demikian juga dalam hal mengukur mekanicme corporate governance,

penulis mengukur dengan persentase kepemilikan saham institusional, persentase

kepemilikan saham manajemen, komisaris independen dan komite audit

sedangkan peneliti terdahulu mengukur mekanisme corporate governance hanya

komisaris independen (Ujiyantho,2007:10). Selain itu penulis juga menambahkan

satu variabel independen dalam penelitian ini yaitu variabel kualitas audit.

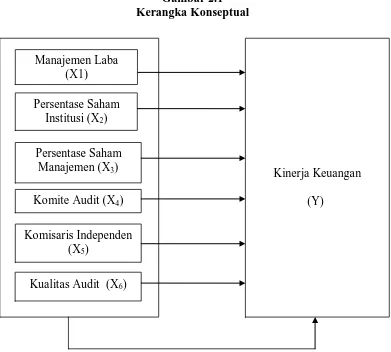

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Manajemen laba dilakukan oleh manajer pada faktor-faktor fundamental

perusahaan, yaitu dengan intervensi pada penyusunan laporan keuangan

berdasarkan akuntansi akrual. Padahal kinerja fundamental perusahaan

tersebut digunakan oleh pemodal untuk menilai prospek perusahaan, yang

tercermin pada kinerja saham. Manajemen laba yang dilakukan manajer pada

laporan keuangan tersebut akan mempengaruhi kinerja keuangan perusahaan,

yang selanjutnya akan mempengaruhi kinerja saham (Haris, 2004 dalam

Ujiyantho, 2007 : 6).

Bryshaw dan Eldin (1989) dalam Ujiyantho, 2007 : 6 menemukan bukti

bahwa alasan manajemen melakukan manajemen laba adalah: (1) skema

kompensasi manajemen yang dihubungkan dengan kinerja perusahaan yang

disajikan dalam laba akuntansi yang dilaporkan: serta (2) fluktuasi dalam

kinerja manajemen dapat mengakibatkan intervensi pemilik untuk mengganti

manajemen dengan pengambilalihan secara langsung.

Cornett et al., (2006) dalam Ujiyantho, 2007 : 6 menemukan adanya

pengaruh mekanisme corporate governance terhadap penurunan

discretionary accruals sebagai ukuran dari manajemen laba dan berhubungan

Manajemen Laba (X1)

CFROA merupakan fungsi positif dari indikator mekanisme corporate

governance. Mekanisme corporate governance dapat mengurangi dorongan

manajer melakukan earnings management, sehingga CFROA yang

dilaporkan merefleksikan keadaan yang sebenarnya.

Dengan demikian, kerangka konseptual penelitian ini, yaitu pengaruh

manajemen laba, mekanisme corporate governance, dan kualitas audit

terhadap kinerja keuangan perusahaan dapat digambarkan sebagai beriku:

Gambar 2.1 Kerangka Konseptual

Persentase Saham

Institusi (X2)

Kualitas Audit (X6)

Kinerja Keuangan

(Y) Persentase Saham

Manajemen (X3)

Komite Audit (X4)

Komisaris Independen (X5)

2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermuda dalam menganalisisnya.

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu yang telah

dikemukakan di atas, maka hipotesis penelitian ini adalah sebagai berikut:

“manajemen laba, mekanisme corporate governance, kualitas audit secara

bersama-sama berpengaruh secara simultan maupun parsial terhadap kinerja

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Desain ini berguna untuk

menganalisa hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

Variabel yang digunakan dalam penelitian ini adalah: arus kas dari aktivitas

operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan

sebagai variabel independen, serta harga saham sebagai variabel dependen.

B. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data

yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004:13),

dan data tersebut juga merupakan data sekunder yaitu data/informasi yang telah

diolah dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan

makanan dan minuman dengan kategori industri barang konsumsi yang terdaftar

di BEI periode 2005-2007, melalui situs

perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory).

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan

mendokumentasi data sekunder yang diperlukan berupa laporan-laporan keuangan

D. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang,

objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau

menjadi objek penelitian. Populasi penelitian ini adalah perusahaan-perusahaan

makanan dan minuman kategori industri barang konsumsi yang terdaftar di Bursa

Efek Indonesia periode 2004-2007 dengan interval 1 tahun. Dari populasi yang

ada akan diambil sejumlah tertentu sebagai sampel. Dimana sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut

(Sugiyono, 2004:73).

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu

teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78).

Pertimbangan yang digunakan adalah sebagai berikut:

1. Perusahaan barang konsumsi yang terdaftar di BEI selama periode penelitian yaitu dari tahun 2004-2007

2. Perusahaan menerbitkan laporan keuangan selama periode penelitian yaitu dari tahun 2004-2007

3. Perusahaan tidak mengalami delisting selama periode penelitian dimana perusahaan yang disebut delisting tersebut memiliki kriteria sebagai berikut (Muliaman D. Haddad dkk, 2003 : 11-12 dalam Peraturan Pencatatan Bursa Efek Jakarta No.1B tahun 2000 dan 2001): a. Selama 3 tahun berturut-turut menderita rugi, atau terdapat saldo

rugi sebesar 50% atau lebih dari modal disetor dalam neraca perusahaan pada tahun terakhir.

b. Selama 3 tahun berturut-turut tidak membayar deviden tunai (untuk saham). Melakukan tiga kali cedera janji (untuk obligasi). c. Jumlah modal sendiri kurang dari Rp3.000.000.000,- (tiga miliar

d. Jumlah pemegang saham kurang dari 100 pemodal (orang/badan) selama 3 (tiga) bulan berturut-turut berdasarkan laporan bulanan emiten/Biro Administrasi Efek.

e. Selama 6 bulan berturut-turut tidak terjadi transaksi.

f. Laporan keuangan disusun tidak sesuai dengan prinsip akuntansi yang berlaku umum dan ketentuan yang ditetapkan oleh BAPEPAM.

g. Melanggar ketentuan bursa pada khususnya dan ketentuan pasar modal pada umumnya.

h. Melakukan tindakan-tindakan yang melanggar kepentingan umum berdasarkan keputusan instansi yang berwenang.

i. Emiten dilikuidasi baik karena merger, penggabungan, bangkrut, dibubarkan (reksadana) atau alasan lainnya.

j. Emiten dinyatakan pailit oleh pengadilan.

k. Emiten menghadapi gugatan/perkara/peristiwa yang secara material mempengaruhi kondisi dan kelangsungan hidup perusahaan

4. Perusahaan yang digunakan hanya perusahaan yang tergolong kategori tidak teregulasi.

5. Perusahaan telah membentuk komite audit atau komisaris independen sesuai dengan peraturan yang berlaku,

6. Perusahaan yang data harga saham dari IHSG (Indeks Harga Saham Gabungan) tersedia selama periode estimasi dan pengamatan.

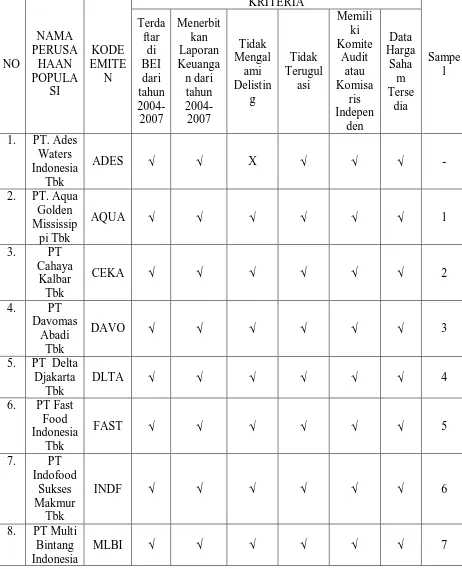

Berdasarkan kriteria yang sudah ditetapkan di atas didapatlah 14 perusahaan

Tabel 3.1

Populasi ,Kriteria dan Sampel Perusahaan Makanan dan Minuman

Tbk 19. PT Ultra

Jaya Milk Tbk

ULTJ √ √ √ √ √ √

F. Definisi Operasional

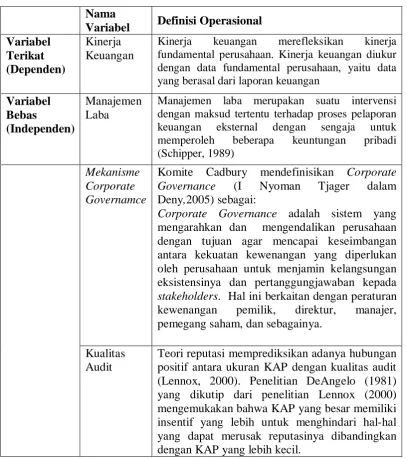

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 3.2 Definisi Operasional Nama

Variabel Definisi Operasional Variabel

Terikat (Dependen)

Kinerja Keuangan

Kinerja keuangan merefleksikan kinerja fundamental perusahaan. Kinerja keuangan diukur dengan data fundamental perusahaan, yaitu data yang berasal dari laporan keuangan

Variabel Bebas

(Independen)

Manajemen Laba

Manajemen laba merupakan suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi (Schipper, 1989)

Mekanisme Corporate Governamce

Komite Cadbury mendefinisikan Corporate

Governance (I Nyoman Tjager dalam Deny,2005) sebagai:

Corporate Governance adalah sistem yang

mengarahkan dan mengendalikan perusahaan dengan tujuan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada

stakeholders. Hal ini berkaitan dengan peraturan

kewenangan pemilik, direktur, manajer, pemegang saham, dan sebagainya.

Kualitas Audit

G. Pengukuran Variabel 1. Kinerja Keuangan

Kinerja keuangan merefleksikan kinerja fundamental perusahaan. Kinerja

keuangan diukur dengan data fundamental perusahaan, yaitu data yang berasal

dari laporan keuangan. Kinerja keuangan dalam penelitian ini diukur dengan

menggunakan cash flow return on asset (CFROA). CFROA dihitung dari laba

sebelum bunga dan pajak ditambah depresiasi dibagi dengan total aktiva

(Ujiyantho, 2007:12).

CFROA = EBIT + Dep

Assets

Keterangan:

CFROA = Cash flow return on assets

EBIT = Laba sebelum bunga dan pajak

Dep = Depresiasi

Assets = Total aktiva

2. Manajemen Laba

Manajemen laba diproksi berdasarkan rasio akrual modal kerja dengan

penjualan (Utami, 2005:6).

Manajemen laba (ML) = Akrual Modal kerja (t) / Penjualan periode (t)

Akrual modal kerja = AL - D HL - D Kas

D AL = Perubahan aktiva lancar pada periode t

D HL = Perubahan hutang lancar pada periode t

D Kas = Perubahan kas dan ekuivalen kas pada periode t

Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas

aktivitas operasi, sehingga investor dapat langsung memperoleh data tersebut

tanpa melakukan perhitungan yang rumit.

3. Mekanisme Corporate Governance

Hal ini diukur dengan (Susiana,2007:11) :

1. Persentase saham yang dimiliki oleh institusi.

2. Persentase saham yang dimiliki oleh manajemen.

3. Keberadaan komite audit, diukur dengan variabel dummy yang diberi nilai

1 jika perusahaan memiliki komite audit, dan nilai 0 jika perusahaan tidak

memiliki komite audit.

4. Keberadaan komisaris independen, yang juga diukur dengan menggunakan

variabel dummy dan diberi nilai 1 jika ternyata perusahaan memiliki

komisaris independen dan nilai 0 jika perusahaan tidak memiliki komisaris

independen

4. Kualitas Audit

Ukuran KAP ini digunakan untuk mengukur proksi kualitas audit

(Susiana,2007:11). Ukuran KAP ini dibedakan menjadi dua yaitu untuk KAP

variabel dummy dimana angka 1 diberikan jika auditor yang mengaudit

perusahaan merupakan auditor dari KAP big four dan 0 jika ternyata

perusahaan diaudit oleh KAP non big four.

Adapun KAP big-four per 01 Agustus 2001 yang digunakan dalam penelitian ini adalah:

1. Price Water House Coopers (PWC), dengan partnernya di Indonesia Drs.

Hadi Sutanto dan Rekan.

2. Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Hans,

Tuanakotta dan Mustofa.

3. Klynveld Peat Marwick Goerdeler (KPMG) International, dengan

partnernya di Indonesia yaitu Siddharta, Siddharta, dan Harsono.

4. Ernst and Young (EY), dengan partnernya di Indonesia Hanadi, Sarwoko,

dan Sandjaja.

H. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode

analisis statistik, namun terlebih dahulu dilakukan uji asumsi klasik sebelum

melakukan pengujian hipotesis.

1. Uji Asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik lainnya. Adapun pengujian asumsi klasik yang digunakan adalah

sebagai berikut :

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi

tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110). Menurut

Ghozali (2005:110), ”cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dan grafik dengan melihat histogram dari residualnya”.

Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

berdistribusi normal, maka model regresi memenuhi asumsi

normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan data

berdistribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal

dan H0 diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi

data tidak normal dan Ha diterima. Jika data tidak normal, ada beberapa

cara mengubah model regresi menjadi normal menurut Jogiyanto

(2004:172), yaitu:

1) dengan melakukan transformasi data ke bentuk lain, yaitu:

Logaritma Natural, akar kuadrat, Logaritma 10,

2) lakukan trimming, yaitu memangkas observasi yang bersifat

outlier,

3) lakukan winsorizing, yaitu mengubah nilai-nilai data outliers

menjadi nilai-nilai minimum atau maksimum yang diizinkan

supaya distribusinya menjadi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya korelasi diantara variabel independen. Model

regresi yang baik seharusnya menunjukkan tidak terjadinya korelasi

diantara variabel independen. Multikolinearitas adalah situasi adanya

korelasi variabel-variabel independen santara yang satu dengan yang

Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang

memiliki nilai korelasi diantara sesamanya sama dengan nol.

Model regresi yang baik seharusnya tidak ada korelasi antar variabel

independen. Ada tidaknya multikolonieritas dapat dideteksi dengan

melihat:

1) melihat nilai tolerance,

nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai tolerance > 0,10,

2) melihat nilai variance inflation factor (VIF),

nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai VIF < 10,

3) menganalisis matrik korelasi variabel-variabel independen,

menurut Ghozali (2005:93) untuk matrik korelasi adanya indikasi

multikolonieritas dapat dilihat jika antar variabel independen ada

korelasi yang cukup tinggi umumnya diatas 0,95,

4) membandingkan nilai R2 model utama (awal) terhadap nilai R2 dari

masing-masing auxilary regression antar variabel independen,

dengan ketentuan Nilai R2 model utama > R2 masing-masing auxilary

regression antar variabel independen,

jika nilai CI antara 10 dan 30 terdapat multikolinearitas moderat ke

kuat, sedangkan jika nilai CI > 30 artinya terdapat multikolinearitas

sangat kuat.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah: (a)koefisien-koefisien regresi menjadi tidak dapat

ditaksir, (b)nilai standar error setiap regresi menjadi tak terhingga.

Apabila terjadi korelasi antara variabel independen, maka dinamakan

terdapat problem multikolinearitas.

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Erlina (2007:108) menyatakan “jika varians dari

residual satu pengamatan ke pengamatan lainnya tetap, maka disebut

homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut

heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat grafik Scatterplot antar nilai prediksi variabel independen

dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk

menentukan heteroskedastisitas, antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),