ANALISIS KETERKAITAN INDEKS HARGA SAHAM

GABUNGAN BURSA EFEK JAKARTA DENGAN INDEKS

BURSA SAHAM REGIONAL

OLEH

ANNA MUSTIKAATI H14103095

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

ANNA MUSTIKAATI. Analisis Keterkaitan Indeks Harga Saham Gabungan Bursa Efek Jakarta Dengan Indeks Bursa Saham Regional (dibimbing oleh HERMANTO SIREGAR).

Pasar modal memiliki peran yang sangat penting dalam perekonomian Indonesia, dimana pasar modal berperan sebagai lembaga intermediasi dana dari pihak pemilik dana kepada pihak yang membutuhkan dana. Intermediasi tersebut dapat meningkatkan produktivitas perekonomian melalui aktivitas investasi. Pasar modal merupakan bagian dari perekonomian di banyak negara. Dengan diberlakukannya kebijakan perekonomian terbuka, pasar bebas dan perkembangan teknologi yang pesat, investor akan menjadi mudah mengakses pasar modal di seluruh dunia. Fakta menunjukkan bahwa pasar modal merupakan salah satu indikasi perkembangan perekonomian suatu negara sehingga mengisyaratkan betapa pentingnya pasar modal di suatu negara (Setyastuti, 2004).

Sejak dimulainya liberalisasi pasar modal pada tahun 1989 di Indonesia, pasar modal mengalami perkembangan yang sangat pesat. Pada saat pertengahan tahun 1997 terjadi krisis ekonomi yang melanda kawasan Asia dan telah memberikan dampak negatif bagi perekonomian Indonesia pada umumnya dan pasar modal pada khususnya. Krisis ekonomi juga menimbulkan contagion effect (efek penularan) terhadap kawasan lain. Adanya efek penularan tersebut menyebabkan terjadinya hubungan atau interaksi pasar modal yang akan membentuk suatu integrasi pasar modal. Pengintegrasian pasar modal menunjukkan bahwa pasar dapat berinteraksi dengan pasar di negara lain.

Perkembangan pasar modal dapat dilihat dari salah satu indikator pasar modal yaitu instrumen saham. Perkembangan transaksi harga saham dari tahun ke tahun cenderung meningkat, hal ini menunjukkan bahwa minat masyarakat untuk menanamkan investasi di pasar modal semakin besar. Pergerakan saham di Indonesia yaitu IHSG mempunyai keterkaitan dengan pergerakan saham di negara lain. Indonesia dengan Indeks Harga Saham Gabungan (IHSG), Hongkong dengan Indeks Hangseng dan Singapura dengan STI.

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor ekonomi yang mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional dan menganalisis besaran faktor-faktor ekonomi tersebut dalam mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional.

Untuk menjawab permasalahan yang dirumuskan, maka metode yang digunakan adalah metode Vector Autoregression (VAR) yang dilanjutkan dengan metode analisis Vector Error Correction Model (VECM).

Hasil estimasi VECM menunjukkan bahwa dalam jangka pendek, Hangseng, STI, MMR Indonesia dan CPI Singapura signifikan mempengaruhi IHSG. Hal ini mengindikasikan relatif terintegrasinya IHSG dalam jangka pendek dengan Indeks Bursa Saham dan perekonomian Regional. Dalam jangka panjang, Hangseng, STI, MMR Indonesia dan CPI Hongkong signifikan mempengaruhi IHSG, yang mengindikasikan relatif terintegrasinya IHSG dengan Indeks Bursa Saham dan perekonomian Regional.

Bursa saham terdekat yang paling besar pengaruhnya terhadap Bursa Efek Jakarta adalah bursa saham Singapura (STI) dan bursa saham Hongkong (Hangseng). Oleh karena itu faktor yang paling dominan berpengaruh terhadap IHSG adalah STI dan Hangseng.

Berdasarkan penelitian, diketahui bahwa fluktuasi IHSG sangat dipengaruhi oleh Hangseng, STI, MMR Indonesia, CPI Singapura dan CPI Hongkong. Oleh karena itu faktor yang paling mungkin dijaga oleh pemerintah Indonesia adalah MMR Indonesia atau tingkat suku bunga Indonesia agar pergerakannya tetap konstan dan tidak berfluktuatif, sehingga dapat meningkatkan kepercayaan investor dan pemilik modal terhadap kondisi ekonomi Indonesia.

ANALISIS KETERKAITAN INDEKS HARGA SAHAM

GABUNGAN BURSA EFEK JAKARTA DENGAN INDEKS

BURSA SAHAM REGIONAL

Oleh

ANNA MUSTIKAATI H14103095

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2007

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Anna Mustikaati Nomor Register Pokok : H14103095 Program Studi : Ilmu Ekonomi

Judul : Analisis Keterkaitan Indeks Harga Saham Gabungan Bursa Efek Jakarta Dengan Indeks Bursa Saham Regional

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Hermanto Siregar, M.Ec NIP. 131 803 656

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2007

RIWAYAT HIDUP

Penulis bernama Anna Mustikaati lahir pada tanggal 3 Mei 1985 di Bogor, sebuah kota yang berada di Provinsi Jawa Barat. Penulis anak tunggal dari pasangan Atjeng Mukhlis Syarief dan Nanan Nurdjannah. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Bina Insani, kemudian melanjutkan ke SLTP Bina Insani dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima di SMUN 2 Bogor dan lulus pada tahun 2003.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Keterkaitan Indeks Harga Saham Gabungan Bursa Efek Jakarta Dengan Indeks Bursa Saham Regional”. Saham adalah salah satu instrumen pasar modal yang penting bagi perekonomian Indonesia. Pergerakan saham di Indonesia mempunyai hubungan dengan pergerakan saham di luar negeri dilihat dari faktor-faktor ekonomi. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Adapun skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Bapak Dr.Ir. Hermanto Siregar, M.Ec selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Bapak Dr.Ir. Noer Azam Achsani, M.S dan Bapak Syamsul H. Pasaribu, SE, M.Si selaku dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran dan ilmu yang bermanfaat.

3. Bapak Andriansyah, M.Sc yang telah memberikan izin pengambilan data melalui Bloomberg di BAPEPAM Departemen Keuangan.

5. Sahabat-sahabat tercinta Ionk, D’Dj “Wida, Weni, Ratih, Abah, Yogie, Wiwit, Mimi, Kakek”, temen seperjuangan PS “Girie, Nur, Rico, Aga”, teman-teman Undip (Dena, Bowo, Hexos, dll), Dewi, teman-teman KPM “Tika, Tiwie, dll”, Echa, Ka Fikri, Mas Suhendy, Mbill, Anita, Beby, Onye, Amel, Abank, Heny, Bety, Ria, Dp, Lea, Maiva, Jo, Spog, Ao, Ryan, Nie..(thanx 4 all...), Gilman, Rizal, Dio, Hilman, Gala, Meta, Budie, dan seluruh teman-teman angkatan 40.

6. Untuk semua keluarga besar Sutakaria, keluarga besar Syarief serta seluruh keponakanku tercinta.

7. Untuk seluruh anggota tata usaha Departemen Ilmu Ekonomi.

8. Dan yang terakhir untuk anggota keluarga dirumah yang selalu setia “ Nyi, Mang Enda, Passha.”

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan. Dengan kerendahan hati, penulis meminta maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan penulis. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Juli 2007

DAFTAR ISI

Halaman

DAFTAR TABEL....………...……..……...…...v

DAFTAR GAMBAR ………...vi

DAFTAR LAMPIRAN…... ...vii

I. PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Perumusan Masalah... 9

1.3 Tujuan Penelitian...10

1.4 Kegunaan Penelitian...10

1.5 Ruang Lingkup Penelitian...11

II. TINJAUAN PUSTAKA...12

2.1 Teori Investasi...12

2.2 Pasar Modal...13

2.2.1 Definisi Pasar Modal...13

2.2.2 Instrumen Pasar Modal... 16

2.3 Bursa Efek...18

2.4 Indeks Harga Saham Gabungan (IHSG)...19

2.5 Teori Tingkat Suku Bunga...21

2.6 Teori Inflasi...21

2.7 Indeks Harga Konsumen (IHK)...23

2.8 Hubungan Inflasi, Suku Bunga dengan Harga Saham...23

2.9 Globalisasi Ekonomi...25

2.10 Integrasi Ekonomi...26

2.11 Hubungan IHSG dengan Indeks Regional...28

2.12 Tinjauan Penelitian Terdahulu...30

2.13 Kerangka Pemikiran...33

2.14 Hipotesis...35

III. METODE PENELITIAN...36

ANALISIS KETERKAITAN INDEKS HARGA SAHAM

GABUNGAN BURSA EFEK JAKARTA DENGAN INDEKS

BURSA SAHAM REGIONAL

OLEH

ANNA MUSTIKAATI H14103095

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

ANNA MUSTIKAATI. Analisis Keterkaitan Indeks Harga Saham Gabungan Bursa Efek Jakarta Dengan Indeks Bursa Saham Regional (dibimbing oleh HERMANTO SIREGAR).

Pasar modal memiliki peran yang sangat penting dalam perekonomian Indonesia, dimana pasar modal berperan sebagai lembaga intermediasi dana dari pihak pemilik dana kepada pihak yang membutuhkan dana. Intermediasi tersebut dapat meningkatkan produktivitas perekonomian melalui aktivitas investasi. Pasar modal merupakan bagian dari perekonomian di banyak negara. Dengan diberlakukannya kebijakan perekonomian terbuka, pasar bebas dan perkembangan teknologi yang pesat, investor akan menjadi mudah mengakses pasar modal di seluruh dunia. Fakta menunjukkan bahwa pasar modal merupakan salah satu indikasi perkembangan perekonomian suatu negara sehingga mengisyaratkan betapa pentingnya pasar modal di suatu negara (Setyastuti, 2004).

Sejak dimulainya liberalisasi pasar modal pada tahun 1989 di Indonesia, pasar modal mengalami perkembangan yang sangat pesat. Pada saat pertengahan tahun 1997 terjadi krisis ekonomi yang melanda kawasan Asia dan telah memberikan dampak negatif bagi perekonomian Indonesia pada umumnya dan pasar modal pada khususnya. Krisis ekonomi juga menimbulkan contagion effect (efek penularan) terhadap kawasan lain. Adanya efek penularan tersebut menyebabkan terjadinya hubungan atau interaksi pasar modal yang akan membentuk suatu integrasi pasar modal. Pengintegrasian pasar modal menunjukkan bahwa pasar dapat berinteraksi dengan pasar di negara lain.

Perkembangan pasar modal dapat dilihat dari salah satu indikator pasar modal yaitu instrumen saham. Perkembangan transaksi harga saham dari tahun ke tahun cenderung meningkat, hal ini menunjukkan bahwa minat masyarakat untuk menanamkan investasi di pasar modal semakin besar. Pergerakan saham di Indonesia yaitu IHSG mempunyai keterkaitan dengan pergerakan saham di negara lain. Indonesia dengan Indeks Harga Saham Gabungan (IHSG), Hongkong dengan Indeks Hangseng dan Singapura dengan STI.

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor ekonomi yang mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional dan menganalisis besaran faktor-faktor ekonomi tersebut dalam mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional.

Untuk menjawab permasalahan yang dirumuskan, maka metode yang digunakan adalah metode Vector Autoregression (VAR) yang dilanjutkan dengan metode analisis Vector Error Correction Model (VECM).

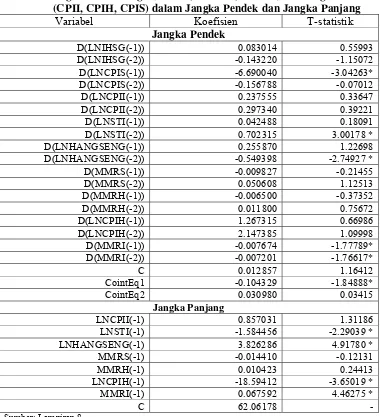

Hasil estimasi VECM menunjukkan bahwa dalam jangka pendek, Hangseng, STI, MMR Indonesia dan CPI Singapura signifikan mempengaruhi IHSG. Hal ini mengindikasikan relatif terintegrasinya IHSG dalam jangka pendek dengan Indeks Bursa Saham dan perekonomian Regional. Dalam jangka panjang, Hangseng, STI, MMR Indonesia dan CPI Hongkong signifikan mempengaruhi IHSG, yang mengindikasikan relatif terintegrasinya IHSG dengan Indeks Bursa Saham dan perekonomian Regional.

Bursa saham terdekat yang paling besar pengaruhnya terhadap Bursa Efek Jakarta adalah bursa saham Singapura (STI) dan bursa saham Hongkong (Hangseng). Oleh karena itu faktor yang paling dominan berpengaruh terhadap IHSG adalah STI dan Hangseng.

Berdasarkan penelitian, diketahui bahwa fluktuasi IHSG sangat dipengaruhi oleh Hangseng, STI, MMR Indonesia, CPI Singapura dan CPI Hongkong. Oleh karena itu faktor yang paling mungkin dijaga oleh pemerintah Indonesia adalah MMR Indonesia atau tingkat suku bunga Indonesia agar pergerakannya tetap konstan dan tidak berfluktuatif, sehingga dapat meningkatkan kepercayaan investor dan pemilik modal terhadap kondisi ekonomi Indonesia.

ANALISIS KETERKAITAN INDEKS HARGA SAHAM

GABUNGAN BURSA EFEK JAKARTA DENGAN INDEKS

BURSA SAHAM REGIONAL

Oleh

ANNA MUSTIKAATI H14103095

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2007

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Anna Mustikaati Nomor Register Pokok : H14103095 Program Studi : Ilmu Ekonomi

Judul : Analisis Keterkaitan Indeks Harga Saham Gabungan Bursa Efek Jakarta Dengan Indeks Bursa Saham Regional

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Hermanto Siregar, M.Ec NIP. 131 803 656

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2007

RIWAYAT HIDUP

Penulis bernama Anna Mustikaati lahir pada tanggal 3 Mei 1985 di Bogor, sebuah kota yang berada di Provinsi Jawa Barat. Penulis anak tunggal dari pasangan Atjeng Mukhlis Syarief dan Nanan Nurdjannah. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Bina Insani, kemudian melanjutkan ke SLTP Bina Insani dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima di SMUN 2 Bogor dan lulus pada tahun 2003.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Keterkaitan Indeks Harga Saham Gabungan Bursa Efek Jakarta Dengan Indeks Bursa Saham Regional”. Saham adalah salah satu instrumen pasar modal yang penting bagi perekonomian Indonesia. Pergerakan saham di Indonesia mempunyai hubungan dengan pergerakan saham di luar negeri dilihat dari faktor-faktor ekonomi. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Adapun skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Bapak Dr.Ir. Hermanto Siregar, M.Ec selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Bapak Dr.Ir. Noer Azam Achsani, M.S dan Bapak Syamsul H. Pasaribu, SE, M.Si selaku dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran dan ilmu yang bermanfaat.

3. Bapak Andriansyah, M.Sc yang telah memberikan izin pengambilan data melalui Bloomberg di BAPEPAM Departemen Keuangan.

5. Sahabat-sahabat tercinta Ionk, D’Dj “Wida, Weni, Ratih, Abah, Yogie, Wiwit, Mimi, Kakek”, temen seperjuangan PS “Girie, Nur, Rico, Aga”, teman-teman Undip (Dena, Bowo, Hexos, dll), Dewi, teman-teman KPM “Tika, Tiwie, dll”, Echa, Ka Fikri, Mas Suhendy, Mbill, Anita, Beby, Onye, Amel, Abank, Heny, Bety, Ria, Dp, Lea, Maiva, Jo, Spog, Ao, Ryan, Nie..(thanx 4 all...), Gilman, Rizal, Dio, Hilman, Gala, Meta, Budie, dan seluruh teman-teman angkatan 40.

6. Untuk semua keluarga besar Sutakaria, keluarga besar Syarief serta seluruh keponakanku tercinta.

7. Untuk seluruh anggota tata usaha Departemen Ilmu Ekonomi.

8. Dan yang terakhir untuk anggota keluarga dirumah yang selalu setia “ Nyi, Mang Enda, Passha.”

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan. Dengan kerendahan hati, penulis meminta maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan penulis. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Juli 2007

DAFTAR ISI

Halaman

DAFTAR TABEL....………...……..……...…...v

DAFTAR GAMBAR ………...vi

DAFTAR LAMPIRAN…... ...vii

I. PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Perumusan Masalah... 9

1.3 Tujuan Penelitian...10

1.4 Kegunaan Penelitian...10

1.5 Ruang Lingkup Penelitian...11

II. TINJAUAN PUSTAKA...12

2.1 Teori Investasi...12

2.2 Pasar Modal...13

2.2.1 Definisi Pasar Modal...13

2.2.2 Instrumen Pasar Modal... 16

2.3 Bursa Efek...18

2.4 Indeks Harga Saham Gabungan (IHSG)...19

2.5 Teori Tingkat Suku Bunga...21

2.6 Teori Inflasi...21

2.7 Indeks Harga Konsumen (IHK)...23

2.8 Hubungan Inflasi, Suku Bunga dengan Harga Saham...23

2.9 Globalisasi Ekonomi...25

2.10 Integrasi Ekonomi...26

2.11 Hubungan IHSG dengan Indeks Regional...28

2.12 Tinjauan Penelitian Terdahulu...30

2.13 Kerangka Pemikiran...33

2.14 Hipotesis...35

III. METODE PENELITIAN...36

3.2 Metode Analisis Data...36

3.2.1 Model Umum Vector Autoregression...39

3.2.2 Uji Stasioneritas...40

3.2.3 Penetapan Lag Optimum………...41

3.2.4 Uji Kointegrasi………...41

3.2.5 Model Umum Vector Error Correction………...42

3.2.6 Variance Decomposition (VD)……… 43

3.2.7 Impulse Response Function (IRF)……….44

3.3 Model Penelitian………..44

IV. HASIL DAN PEMBAHASAN………...46

4.1 Hasil Estimasi VAR…...………46

4.1.1 Kestasioneran Data……….…….……….46

4.1.2 Penentuan Lag Optimum Menggunakan Akaike Information Criteria (AIC)...48

4.1.3 Kointegrasi...48

4.2 Integrasi Indeks Harga Saham Gabungan Dengan Indeks Bursa Saham Regional...……….. 50

4.3 Hasil Estimasi Model Vector Error Correction...52

V. KESIMPULAN DAN SARAN...66

5.1. Kesimpulan... 66

5.2. Saran...66

DAFTAR PUSTAKA...68

DAFTAR TABEL

Nomor Halaman

DAFTAR GAMBAR

Nomor Halaman

1. Grafik Perkembangan Indeks Harga Saham Gabungan Periode

DAFTAR LAMPIRAN

Nomor

Halaman

1. Uji Stasioneritas pada Level ...71 2. Uji Stasioneritas pada First Difference ... 72 3. Penentuan Lag Optimum ...74 4. Uji Kestabilan VAR ………...75 5. Johansen Cointegration Test Summary ………...75 6. Johansen Cointegration Test ………...76 7. Correlation Matrix ………....77 8. Estimasi Model Vector Error Correction ………...78

I. PENDAHULUAN

1.1Latar Belakang

Pertumbuhan ekonomi yang terjadi di Indonesia cukup pesat dan telah mengubah pola pikir masyarakat di bidang ekonomi umumnya dan bidang investasi pada khususnya. Investasi merupakan salah satu indikator yang dapat mempengaruhi perekonomian di suatu negara. Investasi dapat dikatakan mempengaruhi perekonomian apabila investasi tersebut digunakan untuk melakukan pembiayaan pada sektor riil sehingga apabila sektor riil telah berkembang dengan baik maka output nasional akan meningkat. Pembiayaan sektor riil dapat dilakukan melalui sektor perbankan dan sektor keuangan lainnya seperti pasar modal.

Sejak dimulainya liberalisasi pasar modal pada tahun 1989 di Indonesia, pasar modal mengalami perkembangan yang sangat pesat. Perkembangan pasar modal dapat dilihat dari salah satu indikator pasar modal yaitu instrumen saham. Apabila harga saham meningkat maka mengindikasikan terjadinya pertumbuhan yang positif dari pasar modal. Perkembangan positif dari pasar modal akan meningkatkan sumber modal dalam negeri. Apabila sumber modal dalam negeri meningkat maka diharapkan tersedia dana untuk melakukan pembangunan ekonomi sehingga perekonomian dapat berkembang ke arah yang positif.

Perkembangan transaksi saham dari tahun ke tahun cenderung meningkat, hal ini menunjukkan bahwa minat masyarakat untuk menanamkan investasi di pasar modal semakin besar. Perkembangan IHSG menunjukkan peningkatan jumlah pemegang saham, nilai perdagangan saham dan dana yang dihimpun dari saham. Perkembangan IHSG dari tahun 2000 hingga tahun 2006 dapat dilihat pada (Gambar 1).

Sumber: Bloomberg (2000-2006)

Gambar 1. Grafik Perkembangan Indeks Harga Saham Gabungan Periode Januari 2000 – Januari 2006

Saat ini Indonesia mempunyai berbagai hubungan kerjasama baik dalam bidang ekonomi, politik, sosial, kebudayaan dan keamanan dengan beberapa negara yang berada di kawasan Asia. Negara Indonesia termasuk ke dalam anggota ASEAN (Association of Southeast Asian Nations). Pada saat pertengahan tahun 1997 terjadi krisis ekonomi mata uang yang melanda kawasan Asia dan telah memberikan dampak negatif bagi perekonomian Indonesia pada umumnya dan pasar modal pada khususnya. Krisis ekonomi mata uang yang melanda kawasan Asia Tenggara menimbulkan contagion effect (efek penularan) terhadap kawasan lain.

Ketika mata uang bath Thailand jatuh pada 2 Juli 1997, tidak ada yang menyangka bahwa peristiwa ini merupakan awal dari terjadinya krisis ekonomi yang terhebat sejak era Great Depression. Krisis ini menyebar tidak hanya wilayah Asia tapi juga ke Rusia dan Amerika Latin dan mengancam seluruh dunia. Selama sepuluh tahun belakangan mata uang bath diperdagangkan di kisaran 25 per dollar, tapi dalam satu malam merosot tajam kira-kira 25 persen. Currency speculators pun akhirnya menyebar dan menghantam Malaysia, Korea, Filipina dan Indonesia.

goncangan di bursa saham Wall Street, New York, AS. Jadi, memang tampak seperti rentetan persoalan yang meledak secara berurutan dari satu kawasan menjalar ke kawasan lain.

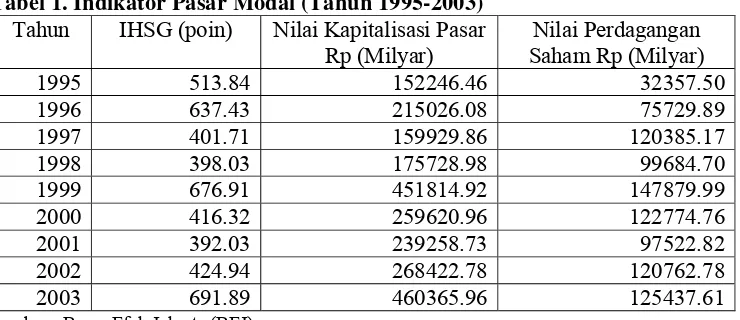

Di Indonesia, kondisi pasar modal yang sempat mengalami peningkatan yang pesat juga mengalami penurunan yang diakibatkan oleh krisis tersebut. Memburuknya kondisi perekonomian pada tahun 1997 dan 1998 telah membawa dampak berupa penurunan kinerja pada pasar modal Indonesia. Penurunan kinerja emiten telah membawa akibat berupa kerugian yang dialami oleh sejumlah investor, sehingga banyak investor yang menarik kembali dananya dari pasar modal Indonesia. Berdasarkan data pada Tabel 1., dapat dilihat kinerja pasar modal Indonesia beserta beberapa indikator yang mempengaruhinya.

Tabel 1. Indikator Pasar Modal (Tahun 1995-2003) Tahun IHSG (poin) Nilai Kapitalisasi Pasar

Rp (Milyar)

Nilai Perdagangan Saham Rp (Milyar)

1995 513.84 152246.46 32357.50

1996 637.43 215026.08 75729.89

1997 401.71 159929.86 120385.17

1998 398.03 175728.98 99684.70

1999 676.91 451814.92 147879.99

2000 416.32 259620.96 122774.76

2001 392.03 239258.73 97522.82

2002 424.94 268422.78 120762.78

2003 691.89 460365.96 125437.61

Sumber : Bursa Efek Jakarta (BEJ)

Hal ini disebabkan pada pertengahan tahun 1997, Indonesia dilanda krisis moneter sebagai akibat dari krisis keuangan yang terjadi di Thailand. Selain itu pula, terjadi penurunan Indeks Harga Saham Gabungan (IHSG) sebesar 45.77 persen atau penurunan poin dari 401.71 poin menjadi 398.03 poin. Tetapi setelah itu aktivitas perdagangan di pasar bursa berangsur-angsur membaik, terlihat dari tahun 1998 nilai volume perdagangan mengalami peningkatan kembali.

Di negara-negara ASEAN (Indonesia dan Singapura) dan negara Asia (Hongkong) sistem keuangan didasarkan pada sektor perbankan, adanya krisis ini mengakibatkan perubahan-perubahan yang cukup rumit. Para pemimpin ASEAN menempatkan perubahan keuangan sebagai kebijakan ekonomi yang paling utama dimana yang terjadi di Thailand dengan cepat menularkan kepada negara tetangga (Hongkong dan Singapura) yang memiliki karakteristik dalam hal pokok makroekonomi. Penularan tersebut menyebabkan terjadinya hubungan antar pasar modal dan dapat mengembangkan pasar obligasi ASEAN (Indonesia dan Singapura) dan pasar obligasi negara Asia (Hongkong). Adanya pengembangan pasar obligasi negara-negara tersebut dalam pasar uang mengakibatkan besarnya jumlah aliran modal yang masuk pada wilayah ini. Pasar uang dengan aliran modal yang besar akan membiayai penanaman modal dalam negeri dalam rangka menaikkan pertumbuhan ekonomi negara-negara tersebut.

operasional, pengintegrasian pasar modal mengacu pada tingkat bahwa pasar memungkinkan dan mewajibkan untuk berinteraksi dengan pasar di negara lain dengan menggunakan semua peluang dan informasi yang tersedia. Integrasi pasar keuangan global yang terjadi sangat rentan dan mengandung ketidakpastian yang tinggi. Dengan adanya suatu informasi yang tersedia dan cukup mengenai kondisi dan pergerakan pasar maka dapat membuat suatu keputusan yang tepat untuk pasar berintegrasi, sedangkan pengintegrasian pasar uang digambarkan dengan kaitan dengan saling ketergantungan harga antar pasar.

Di negara-negara maju, pasar modal demikian terintegrasi sehingga para investor dapat melakukan investasi maupun diversifikasi internasional. Pasar modal Singapura mempunyai derajat integrasi yang tinggi. Para peneliti menggolongkan negara tersebut sebagai pasar obligasi kelas dunia. Singapura memiliki bank investasi, korporasi multinasional dan bank pembangunan regional yang secara konsisten menaikkan modal dalam mata uang lokal. Beberapa hambatan (barriers) tetap berlaku untuk meningkatkan likuiditas dalam pasar sekunder. Sebelum pasar regional diguncang krisis, harus dilakukan penyelarasan agar tercapai pengintegrasian atau penyatuan yang sepadan. Pasar obligasi regional perlu dikembangkan untuk meningkatkan pasar modal. Sektor perbankan menjadi tiang yang paling utama didalam sistem keuangan ASEAN, sehingga perubahan perbankan sangat perlu agar tujuan kebijakan perekonomian tercapai.

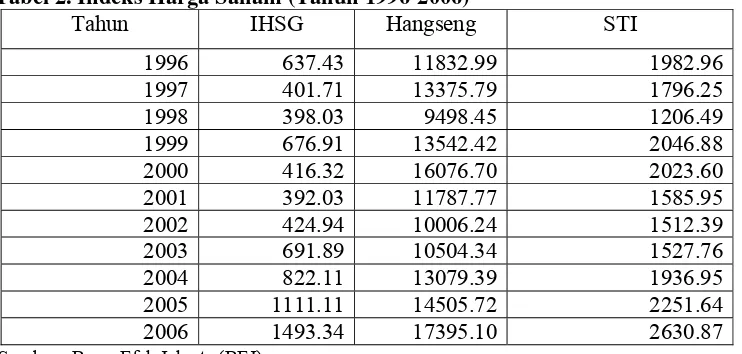

IHSG mempunyai keterkaitan dengan pergerakan di negara lainnya. Negara Indonesia dengan Indeks Harga Saham Gabungan (IHSG) Bursa Efek Jakarta, Hong Kong dengan Hangseng dan Singapura dengan STI.

Ada kalanya kenaikan pada bursa regional diikuti penurunan IHSG dan pelemahan pada bursa regional justru direspons dengan penguatan IHSG. Sementara, pada bursa regional yang tidak bergerak tetapi IHSG pergerakannya luar biasa. Pergerakan saham tersebut akan ditunjukkan pada (Tabel 2).

Pergerakan IHSG dapat diamati melalui faktor-faktor yang mempengaruhinya, diantaranya adalah kondisi makroekonomi, politik, keamanan dan globalisasi. Kondisi makroekonomi semakin kondusif, dimana semakin banyak investor yang percaya untuk investasi di Indonesia, baik melalui investasi langsung maupun investasi portofolio.

Tabel 2. Indeks Harga Saham (Tahun 1996-2006)

Tahun IHSG Hangseng STI

1996 637.43 11832.99 1982.96

1997 401.71 13375.79 1796.25

1998 398.03 9498.45 1206.49

1999 676.91 13542.42 2046.88

2000 416.32 16076.70 2023.60

2001 392.03 11787.77 1585.95

2002 424.94 10006.24 1512.39

2003 691.89 10504.34 1527.76

2004 822.11 13079.39 1936.95

2005 1111.11 14505.72 2251.64

2006 1493.34 17395.10 2630.87

Sumber : Bursa Efek Jakarta (BEJ)

mengakibatkan penurunan pada IHSG. Selain faktor ekonomi dan keuangan, ada faktor lain yang dapat mempengaruhi pergerakan IHSG faktor tersebut adalah politik dan keamanan. Pada bulan Agustus 2000 terjadi ledakan bom di BEJ dan mengakibatkan penurunan IHSG yang sangat tajam. IHSG meningkat secara tajam pada saat Presiden SBY dilantik pada Oktober 2004. Hal ini menandakan bahwa faktor politik dapat mempengaruhi pergerakan IHSG (Nachrowi, 2006).

Adanya globalisasi telah mengubah dunia menjadi tanpa batas. Karena yang terjadi di suatu tempat akan cepat diketahui di tempat lain yang jaraknya beribu-ribu mil. Aktivitas ekonomi tentunya tidak akan terlepas dari pengaruh globalisasi. Perubahan kondisi di Timur Tengah dapat dengan cepat mengubah harga minyak dunia dan meledaknya bom di suatu tempat akan mengancam pariwisata di tempat tersebut dengan cepat. Situasi ini akan terjadi dalam pasar modal.

Pasar modal merupakan salah satu cermin kondisi perekonomian suatu negara. Akibat globalisasi, kondisi perekonomian dunia akan mempengaruhi perekonomian negara.

negeri maka pengintegrasian akan dipromosikan, 5) Adanya contagion effect, dimana harga antar bursa saham dapat bergerak bersama-sama dalam kaitan dengan efek penularan dan efek ini menentukan hubungan yang dinamis antara bursa saham internasional.

Sehubungan dengan adanya pengintegrasian pasar modal, dalam penelitian ini akan dilihat faktor ekonomi apa yang mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional dan seberapa besar faktor tersebut mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional. Indikator yang akan digunakan sebagai cermin kondisi perekonomian makro negara adalah indeks harga saham, tingkat suku bunga dan tingkat inflasi.

1.2 Perumusan Masalah

Pergerakan saham pada bursa regional akan memberikan pengaruh pada setiap negara. Penguatan indeks pada bursa regional memberikan sentimen positif dan negatif di pasar saham PT. Bursa Efek Jakarta (BEJ). Demikian pula sebaliknya, pergerakan bursa saham Indonesia akan memberikan pengaruh terhadap pergerakan bursa saham regional (Singapura dan Hongkong). Naik turunnya IHSG dan bursa saham lainnya disebabkan oleh beberapa faktor ekonomi dan non ekonomi. Melalui analisis ini akan diketahui faktor ekonomi apa yang berpengaruh terhadap integrasi IHSG dengan Indeks Bursa Saham Regional dan seberapa besar pengaruh yang diberikan oleh faktor ekonomi tersebut.

ekonomi akan menimbulkan contagion effect terhadap kawasan lain. Dengan adanya efek penularan maka negara-negara berinteraksi dan akan menciptakan suatu integrasi pasar di kawasan Asia. Integrasi pasar akan meningkatkan kinerja pasar modal dan meningkatkan perekonomian di masing-masing negara. Indonesia memiliki hubungan keterkaitan pergerakan harga saham dengan negara-negara kawasan Asia (Hongkong dan Singapura). Oleh karena itu, hal-hal yang akan dibahas dalam penelitian ini adalah:

1. Faktor ekonomi apa yang mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional ?

2. Seberapa besar faktor ekonomi tersebut berpengaruh terhadap integrasi IHSG dengan Indeks Bursa Saham Regional ?

1.3 Tujuan Penelitian

Tujuan penulisan dari penelitian ini adalah sebagai berikut :

1. Menganalisis faktor-faktor ekonomi yang mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional.

2. Menganalisis besaran faktor-faktor ekonomi tersebut dalam mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional.

1.4 Kegunaan Penelitian

besaran faktor-faktor ekonomi tersebut dalam mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional.

Hasil penelitian ini dapat memberikan suatu ilmu yang berharga khususnya tentang bursa saham yang sangat menarik untuk dipelajari. Terakhir, penulis mengharapkan hasil penelitian ini dapat memberikan masukan bagi penelitian selanjutnya sebagai salah satu literatur untuk penelitian yang bertemakan pasar modal.

1.5 Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Teori Investasi

Menurut Mankiw (2003), investasi adalah barang-barang yang dibeli oleh individu dan perusahaan untuk menambah persediaan modal mereka. Menurut Lipsey, Courant, Purvis dan Steiner (1997) investasi adalah pengeluaran barang yang tidak dikonsumsi saat ini dimana berdasarkan periode waktunya, investasi dapat terbagi menjadi tiga diantaranya: investasi jangka pendek, investasi jangka menengah dan investasi jangka panjang.

Investasi merupakan komitmen sejumlah dana suatu periode untuk mendapatkan pendapatan yang diharapkan di masa yang akan datang sebagai kompensasi unit yang diinvestasikan, mencakup waktu yang digunakan, tingkat inflasi yang diharapkan dan ketidakpastian masa mendatang (Sumanto, 2006).

2.2 Pasar Modal

2.2.1 Definisi Pasar Modal

Pasar modal adalah tempat bertemunya pihak yang membutuhkan dana (borrower) dengan pihak yang kelebihan dana (lender). Dalam hal ini lenders akan memberikan dananya pada borrower, sedangkan lenders akan memperoleh surat bukti (sekuritas) yang memiliki klaim atas aset-aset perusahaan. Umumnya produk-produk (sekuritas) yang ditawarkan di pasar modal adalah saham biasa, saham preferen, dan berbagai jenis obligasi, serta produk-produk derivatif. Pasar modal menurut Undang-Undang Republik Indonesia No. 8 tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, yaitu perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga atau profesi yang berkaitan dengan efek. Adapun efek yang dimaksud disini adalah surat berharga atau saham.

Sedangkan menurut Usman dalam Anoraga dan Pakarti (2006), pasar modal adalah pelengkap sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan emiten (perusahaan yang go public).

dana akan memperoleh dana yang mereka butuhkan untuk meningkatkan investasinya sehingga kapasitas produksinya akan bertambah dan pada akhirnya akan meningkatkan produksi barang dan jasa serta memperluas lapangan kerja (Anwar, 2005).

Pasar modal dibedakan menjadi pasar perdana dan pasar sekunder. Pasar perdana adalah pasar bagi sekuritas atau efek yang pertama kali diterbitkan atau diumumkan dalam pasar modal. Sedangkan pasar sekunder adalah pasar bagi efek yang sudah ada, dan sudah diperdagangkan dalam pasar modal. Pada pasar sekunder harga efek ditentukan oleh mekanisme pasar.

Perkembangan pasar modal secara langsung dipengaruhi oleh banyaknya jumlah perusahaan yang menjual saham atau obligasi melalui pasar modal, jumlah emisi, perkembangan perusahaan-perusahaan yang telah memasyarakatkan saham, serta kegiatan jual beli saham atau obligasi antar anggota masyarakat yang dilakukan setiap hari di pasar sekunder. Pada pasar sekunder ini harga saham akan terbentuk atas dasar kekuatan permintaan dan penawaran, sehingga mencerminkan bagaimana penilaian investor atau calon investor terhadap pendapatan dan risiko dari masing-masing saham yang diperdagangkan. Hal ini secara tidak langsung mencerminkan penilaian investor terhadap perusahaan emiten.

sehingga pendapatan bagi pemegang saham menurun atau bahkan perusahaan tidak mampu membayar deviden. Kondisi yang demikian akan menurunkan minat masyarakat untuk melakukan investasi dalam bentuk saham, karena pendapatan saham berupa deviden sangat tergantung pada kemampuan perusahaan dalam menghasilkan laba. Keadaan yang sebaliknya akan terjadi apabila situasi ekonomi akan membaik.

Suta (1996) mengatakan bahwa pasar modal di Indonesia mempunyai jangkauan dan misi yang lebih luas. Jangkauan yang hendak dirangkum adalah mencakup tiga aspek mendasar. Ketiga aspek tersebut adalah :

1. Mempercepat proses perluasan pengikutsertaan masyarakat dalam pemilikan saham perusahaan,

2. Aspek pemerataan pemilikan saham perusahaan dan

3. Menggairahkan partisipasi masyarakat dalam penghimpunan dana untuk digunakan secara produktif.

Sedang untuk masyarakat, daya tarik dan manfaat yang diperoleh adalah upaya untuk menambah nilai uang. Oleh karenanya, pasar modal di Indonesia merupakan salah satu sumber pembiayaan pembangunan disamping sumber-sumber lain seperti tabungan pemerintah, kredit perbankan, PMA, PMDN, bantuan luar negeri dan investasi dalam perusahaan.

Dengan pemindahan modal dari pihak asing menjadi milik Indonesia, melalui pemilikan saham diharapkan sebagian laba yang mengalir keluar negeri dapat disedot dan dinikmati oleh Indonesia. Meskipun pasar modal di Indonesia berbeda mekanismenya, tapi fungsinya tetap sama dengan pasar modal di luar negeri. Ciri pasar modal di Indonesia seperti proses Indonesianisasi pemilikan saham, tidak terdapat dalam pasar modal di luar negeri. Sebagai contoh pasar modal di Jepang, Hongkong dan London (Inggris) tidak terdapat prinsip dan misi demikian. Negara Jepang tidak merasa perlu adanya misi Jepangnisasi. Ini tidak lain sebagai akibat dari ciri negara yang sudah maju, karena dalam negara maju jarang terdapat perusahaan asing (PMA).

2.2.2 Instrumen Pasar Modal

a. Saham

Menurut Anoraga dan Pakarti (2006), saham dapat didefinisikan sebagai surat berharga bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Dengan memiliki saham di suatu perusahaan maka manfaat yang dapat diperoleh adalah sebagai berikut:

1. Deviden, adalah bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham.

2. Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya.

3. Manfaat non-finansial yaitu timbulnya kebanggaan dan kekuasaan memperoleh hak suara dalam menentukan jalannya perusahaan.

Dari berbagai saham yang dikenal di bursa, maka saham dapat dikelompokkan menjadi dua, yaitu saham biasa (common stock) dan saham preferen (preferred stock). Saham biasa merupakan saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh deviden sepanjang perseroan memperoleh keuntungan, sedangkan saham preferen merupakan saham yang diberikan atas hak untuk mendapatkan deviden atau bagian kekayaan pada saat perusahaan dilikuidasi terlebih dahulu dari saham biasa, disamping itu mempunyai preferensi untuk mengajukan usul pencalonan direksi atau komisaris (Anoraga dan Pakarti, 2006).

b. Obligasi

antara pemberi pinjaman dan penerima pinjaman. Penerbit obligasi menerima pinjaman dari pemegang obligasi dengan ketentuan-ketentuan yang sudah diatur, baik mengenai jatuh tempo pelunasan utang, bunga yang dibayarkan, besarnya pelunasan dan ketentuan-ketentuan tambahan lainnya (Anoraga dan Pakarti, 2006).

2.3Bursa Efek

Bursa efek adalah lembaga atau perusahaan yang menyelenggarakan atau menyediakan fasilitas sistem (pasar) untuk mempertemukan penawaran jual dan beli efek antar berbagai perusahaan atau perorangan yang terlibat dalam tujuan perdagangan efek perusahaan-perusahaan yang telah tercatat di Bursa Efek. Menurut Undang-undang Pasar Modal Nomor 8 Tahun 1995 menjelaskan bahwa bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek kepada pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka (Darmadji dan Fakhruddin, 2006).

Di Indonesia, saat ini terdapat dua Bursa Efek, yaitu Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Pemegang saham Bursa Efek adalah perusahaan efek yang telah memperoleh izin usaha sebagai perantara pedagang efek (Darmadji dan Fakhruddin, 2006).

1. Menyediakan sarana perdagangan efek,

2. Mengupayakan likuiditas instrumen yaitu mengalirnya dana secara cepat pada efek-efek yang dijual,

3. Menyebarluaskan informasi bursa ke seluruh lapisan masyarakat, 4. Memasyarakatkan pasar modal untuk menarik investor dan perusahaan

yang go public dan

5. Menciptakan instrumen dan jasa baru.

Sedangkan sebagai Self Regulatory Organization (SRO), menurut Darmadji dan Fakhruddin (2006), bursa efek memiliki tugas sebagai berikut:

1. Membuat peraturan yang berkaitan dengan kegiatan bursa,

2. Mencegah praktek transaksi yang dilarang melalui pelaksanaan fungsi pengawasan dan

3. Ketentuan bursa efek mempunyai kekuatan hukum yang mengikat bagi pelaku pasar modal.

2.4 Indeks Harga Saham Gabungan (IHSG)

Berbicara tentang kegiatan pasar modal saat ini tidak terlepas dari apa yang disebut Indeks Harga Saham. Untuk mengetahui bagaimana kegiatan ekonomi bergerak, naik dan turun, banyak orang akan melihatnya dari sisi indeks yang dicapai pada saat itu.

membandingkan perubahan harga saham dari waktu ke waktu. Apakah suatu harga saham mengalami penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

Indeks Harga Saham Gabungan (IHSG) menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek. Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan tentang perkembangan kegiatan di pasar modal. IHSG bisa dipakai untuk menilai situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan. IHSG melibatkan seluruh harga saham yang tercatat di bursa (Anoraga dan Pakarti, 2006).

Untuk perhitungan Indeks Harga Saham Gabungan ini kita harus menjumlahkan seluruh harga saham yang tercatat. Rumus untuk menghitung Indeks Harga Saham Gabungan adalah sebagai berikut:

IHSG =

0

H Ht

∑ ∑

X 100% (1)

dimana:

∑ Ht = Total harga semua saham pada waktu yang berlaku

∑ H0 = Total harga semua saham pada waktu dasar

2.5Teori Tingkat Suku Bunga

Para ekonom menyebutkan tingkat suku bunga yang dibayar bank sebagai tingkat suku bunga nominal (nominal interest rate) dan kenaikan dalam daya beli masyarakat sebagai tingkat suku bunga riil (real interest rate) (Mankiw, 2003). Jika i menyatakan tingkat suku bunga nominal, r tingkat suku bunga riil dan πe tingkat inflasi harapan, maka hubungan di antara ketiga variabel ini dapat ditulis sebagai berikut :

r = i – πe (2) Tingkat suku bunga riil adalah perbedaan di antara tingkat suku bunga nominal

dan tingkat inflasi harapan.

Tingkat suku bunga adalah tingkat bunga deposito bank-bank pemerintah bulanan. Dimana hubungan negatif antara tingkat suku bunga dan harga saham adalah semakin tinggi tingkat suku bunga maka semakin rendah investasi (biaya modal yang semakin tinggi) yang pada akhirnya berdampak semakin turunnya harga-harga saham.

2.6Teori Inflasi

melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara (Permana, 2004).

Menurut Friedman dalam Mankiw (2003) inflasi selalu dan dimanapun merupakan suatu fenomena moneter dan terjadi apabila kenaikan jumlah uang yang beredar lebih cepat daripada output. Menurut Lipsey et al., (1997) inflasi adalah kenaikan rata-rata semua tingkat harga. Kadang-kadang, kenaikannya terus-menerus dan berkepanjangan sehingga harus dibatasi. Naiknya harga-harga secara umum ini mengakibatkan nilai riil dari suatu mata uang terhadap barang dan jasa atau yang lebih dikenal dengan istilah daya beli menurun.

Inflasi adalah kecenderungan barang-barang naik secara umum dan dalam jangka waktu yang tertentu. Hubungan positif antara inflasi dan harga saham adalah semakin tinggi inflasi maka semakin tinggi barang dan jasa yang pada akhirnya meningkatkan profit perusahaan dan harga sahamnya (Marciano, 2004).

Sementara tingkat harga merupakan rata-rata tertimbang harga barang dan jasa di perekonomian yang diperoleh dengan bantuan indeks harga. Indeks harga yang banyak digunakan adalah indeks harga konsumen (IHK) atau Consumer Price Index (CPI), PDB deflator dan Whole Price Index (WPI). Namun hampir semua negara dalam perhitungan inflasi menggunakan IHK.

Inflasi dapat dibedakan antara inflasi yang dipengaruhi oleh kebijakan moneter, yaitu inflasi inti (core inflation) dan inflasi yang tidak dipengaruhi oleh kebijakan moneter, yaitu inflasi sesaat (noise). Adapun indikator inflasi yaitu:

dari waktu ke waktu menunjukkan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

2. Indeks Harga Perdagangan Besar (IHPB) merupakan indikator yang menggambarkan pergerakan harga dari suatu komoditi yang diperdagangkan di suatu daerah.

2.7Indeks Harga Konsumen (IHK)

Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI), sering digunakan untuk menentukan biaya hidup dan dahulu disebut cost-of-living index, mengukur perubahan harga untuk suatu kombinasi belanja barang dan jasa. Jika GDP mengubah jumlah berbagai barang dan jasa menjadi sebuah angka tunggal yang mengukur nilai produksi, maka IHK mengubah harga berbagai barang dan jasa menjadi sebuah indeks tunggal yang mengukur seluruh tingkat harga. IHK juga dapat didefinisikan sebagai harga sekelompok barang dan jasa relatif terhadap harga sekelompok barang dan jasa yang sama pada tahun dasar (Mankiw, 2003).

2.8 Hubungan Inflasi, Suku Bunga dengan Harga Saham

suku bunga riil. Dengan meningkatnya tingkat suku bunga riil maka akan menyebabkan investor cenderung untuk mengurangi kegiatan investasinya. Dana investasi akan cenderung untuk diendapkan dalam bentuk deposito karena return yang ditawarkan deposito lebih besar dibandingkan dengan return yang ditawarkan pasar saham. Dengan berkurangnya transaksi di pasar saham tersebut maka akan menyebabkan turunnya harga saham (Vimala, 2005).

↑→

Inflasi pemerintah mengendalikan JUB→tingkat suku bunga

riil↑→investasi↓→IHSG↓

Hubungan antara suku bunga dengan harga saham dapat dilihat dari hubungan antara suku bunga dengan investasi. Investasi sangatlah dipengaruhi oleh tingkat suku bunga. Bila suku bunga mengalami kenaikan maka masyarakat cenderung untuk tidak berinvestasi karena memilih untuk menanamkan modalnya dalam tabungan atau deposito. Hal ini dikarenakan dengan tingkat suku bunga yang tinggi maka return yang akan diterima akan lebih tinggi dibandingkan dengan berinvestasi dalam pasar modal. Ini menyebabkan berkurangnya transaksi di pasar modal terutama pasar saham sehingga akan menyebabkan penurunan harga saham.

pasar modal akan meningkat dan menyebabkan harga saham ikut mengalami peningkatan.

2.9Globalisasi Ekonomi

Globalisasi secara sederhana diartikan sebagai integrasi perekonomian suatu negara ke dalam perekonomian dunia (global). Proses integrasi perekonomian global itu sendiri, antara lain dicerminkan oleh adanya liberalisasi perdagangan dan investasi (ekonomi) (Darwin, 2005).

Gejala globalisasi terjadi dalam kegiatan finansial, produksi, investasi dan perdagangan yang kemudian mempengaruhi tata hubungan ekonomi antarbangsa. Proses globalisasi itu telah meningkatkan kadar hubungan saling ketergantungan antarnegara, bahkan menimbulkan proses menyatunya ekonomi dunia, sehingga batas-batas antarnegara dalam berbagai praktik dunia usaha atau bisnis seakan-akan dianggap tidak berlaku lagi (Halwani, 2005).

Lebih lanjut Halwani (2005) menjelaskan bahwa globalisasi ekonomi ditandai dengan makin menipisnya batas-batas investasi atau pasar secara nasional, regional ataupun internasional. Hal itu disebabkan oleh adanya hal-hal berikut ini:

1. Komunikasi dan transportasi yang semakin canggih. 2. Lalu lintas devisa yang semakin bebas.

3. Ekonomi negara yang makin terbuka.

5. Metode produksi dan perakitan dengan organisasi manajemen yang makin efisien.

6. Semakin pesatnya perkembangan perusahaan multinasional di hampir seluruh dunia.

Dua kata kunci di dalam globalisasi adalah interaksi dan integrasi, yakni interaksi ekonomi antar negara dan tingkat integrasinya. Interaksi ekonomi antar negara mencakup arus perdagangan, produksi dan keuangan, sedangkan integrasi berarti bahwa perekonomian lokal atau nasional setiap negara secara efektif merupakan bagian yang tidak otonom dari satu perekonomian tunggal dunia. Jadi pengertian integrasi lebih keras atau tegas dibandingkan interaksi. Berdasarkan kedua kata kunci tersebut pengertian globalisasi ekonomi adalah bahwa suatu kondisi dimana perekonomian nasional dan lokal terintegrasi kedalam satu perekonomian tunggal yang bersifat global (Thoha, 2001).

2.10 Integrasi Ekonomi

Integrasi ekonomi adalah kebijakan komersial atau perdagangan yang secara diskriminatif mengurangi atau menghapuskan hambatan-hambatan perdagangan hanya di antara pihak tertentu saja, yakni di negara-negara yang memutuskan untuk bersatu membentuk integrasi ekonomi tersebut.

bentuk-bentuk kerja sama dan unifikasi. Integrasi dapat dipakai sebagai alat untuk mengakses pasar yang lebih besar, menstimulasi pertumbuhan ekonomi sebagai upaya untuk meningkatkan kesejahteraan nasional.

Menurut Zarwin dalam Hanie (2006), integrasi ekonomi internasional didefinisikan sebagai proses dan alat yang dipakai oleh sebuah kelompok negara untuk meningkatkan kesejahteraan bersama. Integrasi ini dapat terwujud apabila kerja sama antar negara, baik itu negara lemah maupun kuat, dapat mencapai tujuan yang dikehendaki dengan lebih efisien dibandingkan dengan kebijakan lainnya. Integrasi membutuhkan pembagian buruh dan kebebasan pergerakan barang dan jasa antar negara anggota, lebih lanjut integrasi memerlukan kebebasan mobilitas faktor-faktor produksi antar negara anggota dan penerapan proteksi terhadap faktor-faktor ini dengan negara di luar negara anggota.

Dalam penelitian ini integrasi IHSG dengan indeks bursa saham regional mempunyai arti sebagai penyatuan bursa-bursa saham dengan menganalisis keterkaitan atau hubungannya dilihat dari harga saham, suku bunga dan tingkat inflasi. Adapun negara-negara yang akan diteliti adalah Indonesia, Hongkong dan Singapura.

Saham di bursa-bursa Asia melemah terpengaruh anjloknya saham Wall Street. Di Hong Kong, indeks Hangseng turun dan indeks STI mengalami penurunan terendah dalam dua tahun terakhir mengikuti penurunan indeks Dow Jones. Menurut para investor, penurunan tingkat suku bunga bisa mengangkat ekonomi karena bisa menurunkan harga barang konsumen (Hariyanto, 2001).

Contoh lain, menjelang akhir tahun 2006 lalu, dapat dilihat bahwa Bursa Efek Jakarta bersama dengan bursa Shanghai China dan Mumbai India merupakan trio bursa di Asia dengan kinerja paling baik. Ketiganya bersama-sama memecahkan rekor indeksnya masing-masing. Diketahui bahwa pertumbuhan indeks sebesar 57.25 persen dicapai bursa Jakarta, 65.05 persen oleh bursa Shanghai dan 48.64 persen oleh bursa Mumbai.

Memasuki masa peralihan semester pertama dan kedua sempat terjadi penurunan indeks akibat ketidakpastian tingkat suku bunga global. Tetapi, setelah itu indeks di BEJ terus melaju dan sempat mencapai level 1.800. Inflasi yang terkendali dan tingkat suku bunga yang terus menurun membuat optimisme ke lantai bursa. Dimana para investor tertarik untuk membeli saham di bursa.

2.11 Hubungan IHSG dengan Indeks Regional

bursa yang lain. Maraknya pembentukan fund regional yang menggunakan indeks yang terdiri dari saham-saham yang ada dalam satu regional sebagai benchmark, adalah penyebab dari semakin besarnya korelasi antara IHSG dengan berbagai indeks regional.

Fund manager regional bisa dengan bebas memasukkan portofolio regionalnya dari satu negara ke negara yang lain. Fund manager bisa saja keluar dari suatu negara untuk menginvestasikan dana yang dimilikinya selama kedua bursa tersebut masih berada dalam satu regional. Sebagai contoh, untuk 2006, arus dana asing memang cenderung untuk keluar dari bursa Korea dan Taiwan, tapi masih masuk untuk bursa Indonesia dan India.

Beberapa fund manager menggunakan indeks regional sebagai benchmark dari prestasinya dalam melakukan investasi. Indeks regional ini adalah indeks yang komponennya terdiri dari saham-saham yang listed di beberapa negara. Fund manager yang menggunakan indeks regional sebagai benchmark bisa jadi cenderung untuk keluar dari seluruh region apabila terjadi guncangan di satu negara yang menjadi tujuan investasinya (Utomo, 2007).

2.12 Tinjauan Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Atmadja (2005) tentang ”Are The Five ASEAN Stock Price Indices Dynamically Interacted ?“, bertujuan meneliti interaksi dinamis antara indeks harga saham yang terdapat di lima negara ASEAN, yaitu Indonesia, Malaysia, Filipina, Singapura dan Thailand yang terjadi selama masa krisis finansial Asia tahun 1997 dan periode sesudahnya. Dengan menggunakan data time series bulanan indeks harga saham dari kelima negara tersebut selama periode penelitian, suatu Vector Error Correction Model (VECM) diaplikasikan untuk meneliti secara empiris interaksi dinamis yang terjadi diantara berbagai variabel yang dipergunakan dalam penelitian ini.

Dari hasil penelitian ditemukan dua vektor kointegrasi selama masa penelitian, dan analisa inovasi akuntansi menunjukkan adanya interaksi dinamis jangka pendek diantara pasar saham tersebut. Implikasi penting yang mungkin perlu diperhatikan dari penemuan ini adalah bahwa diversifikasi portofolio saham pada lima pasar saham tersebut agaknya tidak akan signifikan mengurangi tingkat resiko investasi. Hal ini dikarenakan oleh tingginya tingkat integrasi diantara pasar saham tersebut.

Setelah dilakukan pengolahan diperoleh adanya hubungan antara pasar modal yang diasumsikan dengan menggunakan IHSG dengan variabel makroekonomi yang terdiri dari jumlah uang beredar, inflasi, suku bunga deposito, nilai tukar dan suku bunga SBI. Hubungan yang signifikan terjadi antara IHSG dengan jumlah uang beredar, inflasi dan nilai tukar.

Penelitian yang menganalisis faktor-faktor yang mempengaruhi Indeks Harga Saham Gabungan (IHSG) periode setelah krisis antara tahun 2000-2004 dilakukan oleh Goerdie (2005). Penelitian ini menggunakan variabel IHSG dan variabel-variabel ekonomi seperti jumlah uang beredar, nilai tukar, suku bunga SBI dan GDP.

Penelitian ini diolah dengan menggunakan software E-views dengan alat analisis Ordinary Least Square (OLS). Dari penelitian ini diperoleh hasil bahwa jumlah uang beredar dan GDP mempunyai hubungan positif terhadap IHSG. Sedangkan nilai tukar dan suku bunga SBI mempunyai hubungan yang negatif terhadap IHSG.

ekonomi. Hasil penelitian bahwa berdasarkan hasil uji kointegrasi, terdapat satu persamaan kointegrasi. Mengindikasikan adanya hubungan jangka panjang dalam model. Dari hasil estimasi VECM, indikator pasar modal signifikan terhadap indikator perbankan. Pengujian estimasi VECM juga memperlihatkan signifikansi dari indikator perbankan dalam mempengaruhi nilai indikator pasar modal. Hasil uji kausalitas multivariat menunjukkan bahwa semua variabel dalam model mempunyai hubungan dengan pertumbuhan ekonomi pada taraf satu persen. Adanya hubungan kausalitas tersebut mengindikasikan bahwa terintegrasinya pasar modal dengan perbankan mempengaruhi pertumbuhan ekonomi.

Penelitian ini dapat dibedakan dengan penelitian sebelumnya dalam pembuktian tentang integrasi pasar modal dengan perbankan dalam mempengaruhi pertumbuhan ekonomi di Indonesia, dapat dilihat dari variabel yang digunakan.

Pengertian integrasi indeks harga saham gabungan dengan indeks bursa saham regional dalam penelitian ini adalah penyatuan IHSG tersebut dengan Indeks Bursa Saham Regional. Sedangkan bursa saham regional yang dimaksud adalah bursa saham Hangseng (Hongkong) dan bursa saham Strait Times (Singapura).

2.13 Kerangka Pemikiran

Pada saat terjadinya krisis moneter yang melanda Indonesia pada pertengahan tahun 1997, perekonomian Indonesia benar-benar mengalami keterpurukan. Krisis moneter tersebut ditandai dengan adanya depresiasi mata uang rupiah yang berlangsung secara terus-menerus. Depresiasi mata uang rupiah tersebut mengakibatkan tingkat inflasi mengalami kenaikan dan semakin memperburuk perekonomian Indonesia. Untuk mengatasi hal tersebut, pemerintah melakukan pengetatan uang beredar dengan mengurangi jumlah uang beredar di masyarakat. Untuk mengurangi jumlah uang yang beredar, salah satu langkah yang dilakukan oleh pemerintah adalah dengan meningkatkan tingkat suku bunga Sertifikat Bank Indonesia (SBI). Dengan meningkatnya tingkat suku bunga SBI menyebabkan tingkat suku bunga deposito juga mengalami kenaikan. Selain faktor ekonomi makro juga ada beberapa faktor lainnya yang mempengaruhi saham yaitu faktor politik, faktor keamanan dan arus globalisasi.

Adanya krisis moneter dapat menimbulkan contagion effect (efek penularan), pada saat kondisi perekonomian Indonesia mengalami keterpurukan, kondisi pasar modal juga mengalami penurunan yang ditandai dengan melemahnya Indeks Harga Saham Gabungan. Begitu juga dengan pergerakan saham di negara lain (Hongkong dan Singapura) yang akan terpengaruh karena adanya krisis moneter tersebut.

integrasi IHSG dengan Indeks Bursa Saham Regional dan seberapa besar faktor ekonomi tersebut mempengaruhi integrasi IHSG dengan Indeks Bursa Saham Regional.

Dari penjelasan di atas, dapat dibuat skema secara sistematis kerangka pemikiran pada (Gambar 2).

Gambar 2. Kerangka Pemikiran Integrasi

Bursa Saham Regional (Hangseng dan STI)

• Metode VAR/ VECM • Deskriptif Pasar Modal

IHSG

Indeks Saham

1. Inflasi (CPI) 2. Suku Bunga

(MMR)

2.14 Hipotesis

Penelitian mengenai Analisis Keterkaitan Indeks Harga Saham Gabungan Bursa Efek Jakarta Dengan Indeks Bursa Saham Regional ini memiliki empat hipotesis, yaitu :

1a. Tingkat inflasi (consumer price index) memiliki hubungan negatif dengan harga saham.

1b. Tingkat suku bunga (money market rate) memiliki hubungan negatif dengan harga saham.

1c. Pergerakan bursa saham IHSG dipengaruhi oleh pergerakan bursa saham regional (Bursa saham Singapura dan bursa saham Hongkong). 2. Diduga bahwa besaran faktor-faktor ekonomi yang mempengaruhi

III. METODE PENELITIAN

3.1Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data time series dari bulan Januari 2000 sampai Juni 2006. Data yang digunakan adalah data Indeks Harga Saham (IHSG, Hangseng dan STI), data consumer price index (CPI Indonesia, CPI Hongkong dan CPI Singapura) yang merefleksikan tingkat inflasi dan data money market rate ( MMR Indonesia, MMR Hongkong dan MMR Singapura) yang merefleksikan tingkat suku bunga. Data-data tersebut diperoleh dari Bank Indonesia dan Badan Pengawas Pasar Modal (BAPEPAM).

Tabel 3. Data, Satuan, Simbol dan Sumber Data

No Jenis Data Satuan Simbol Sumber

1. Indeks harga saham - IHSG, Hangseng,STI BAPEPAM 2. Consumer price index - CPII, CPIH, CPIS BI

3. Money market rate persen MMRI, MMRH, MMRS BI Sumber: BI dan BAPEPAM (2007)

3.2 Metode Analisis Data

Penelitian ini akan menggunakan alat analisis Vector Autoregression (VAR). Jika data yang digunakan stasioner dan tidak terkointegrasi atau dengan menggunakan alat analisis Vector Error Correction Model (VECM) jika data yang digunakan tidak stasioner namun terkointegrasi.

dan lag dari peubah itu sendiri serta nilai lag dari peubah lain yang terdapat dalam suatu sistem persamaan tertentu.

Keunggulan metode VAR dibandingkan dengan metode ekonometri konvensional adalah :

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan variabel di dalam persamaan itu.

2. Uji VAR yang multivariat bisa menghindari parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. Uji VAR dapat mendeteksi hubungan antar variabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogenous. 4. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai

batasan teori ekonomi yang sering muncul termasuk gejala perbedaan palsu (spurious variable endogenty and exogenty) di dalam model ekonometri konvensional terutama pada persamaan simultan, sehingga menghindari penafsiran yang salah.

Namun model VAR juga memiliki banyak kritik sehingga terdapat banyak beberapa kelemahan. Menurut Gujarati (1978), kelemahan VAR antara lain:

1. Model VAR lebih bersifat teori karena tidak memanfaatkan informasi dari teori-teori terdahulu;

3. Tantangan terberat dalam VAR adalah pemilihan panjang lag yang tepat;

4. Semua variabel yang digunakan dalam model VAR harus stasioner; 5. Koefisien dalam estimasi VAR sulit untuk diinterpretasikan.

Secara keseluruhan, metode yang akan digunakan dalam penelitian ini terbagi dalam empat tahap:

1. Pengujian nonstasioneritas data dengan menggunakan uji Augmented Dickey Fuller (ADF).

2. Apabila hasil uji ADF mengandung akar unit, maka dilakukan penarikan differensial sampai data stasioner. Jika variabel dalam analisis tidak stasioner pada level, maka pendekatan VAR harus dikombinasikan dengan VECM.

3. Menentukan lag optimal dengan menggunakan kriteria Akaike Information Criteria (AIC). Kemudian digunakan pendekatan Johansen untuk memperoleh rank kointegrasi dengan tujuan mendapatkan persamaan kointegrasi jangka panjang. Setelah jumlah

rank ditentukan maka dapat dilakukan pendekatan VECM untuk memperoleh persamaan jangka pendek dan jangka panjang.

3.2.1 Model Umum Vector Autoregression

Hubungan kausalitas antar variabel di dalam sistem persamaan multivariat lebih rumit dibandingkan dengan bivariat. Persamaan VAR yang dapat dibentuk adalah sebagai berikut:

Hsiao dalam Natassyari (2006) secara terperinci telah membuat teorema pola hubungan antara variabel dalam sistem variabel berdasarkan nilai dalam aij sebagai berikut :

1. Bila variabel X tidak mempengaruhi Z, syaratnya adalah : a32(L) = 0

2. Bila variabel X mempengaruhi Z, syaratnya adalah : a32(L) ≠ 0

3. Hubungan timbal balik antara variabel X dan Z, bila : a32(L) ≠ 0 dan a23 (L) ≠ 0

4. Hubungan tidak langsung dari variabel X dan Z melalui Y, syaratnya : a32 (L) = 0 ; a31 (L) ≠ 0 ; a12 (L) ≠ 0

Hubungan palsu jenis I dari variabel X terhadap Z jika dan hanya jika terdapat kondisi :

a21 (L) = 0 ; a32 (L) ≠ 0, untuk semua panjang lag

5. Hubungan palsu jenis II dari variabel X terhadap Z jika dan hanya jika terdapat kondisi :

a31 (L) ≠ 0 ; a21 (L) ≠ 0, untuk semua panjang lag k

3.2.2 Uji Stasioneritas

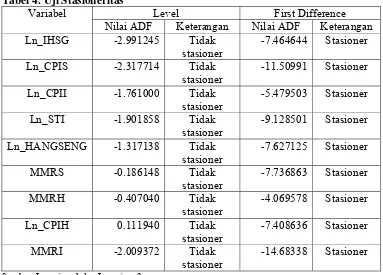

Banyak studi empiris yang menunjukkan bahwa variabel time series tidak stasioner. Sehingga salah satu hal penting yang berkaitan dengan studi atau penelitian yang menggunakan data time series adalah uji stasioneritas. Data time series dikatakan stasioner jika secara stokastik data menunjukkan pola yang konstan dari waktu ke waktu, atau dengan kata lain, tidak terdapat pertumbuhan atau penurunan pada data, secara kasarnya data harus horizontal sepanjang sumbu waktu. Data time series yang digunakan dalam penelitian ini adalah harga saham dan dua variabel makroekonomi yaitu tingkat inflasi dan tingkat suku bunga.

Uji stasioneritas dapat dilakukan dalam beberapa metode. Metode yang paling banyak digunakan adalah menggunakan Augmented Dickey Fuller (ADF)

Test. Berdasarkan ADF test, jika didapat nilai ADF statistik lebih kecil daripada nilai kritis McKinnon maka dapat disimpulkan bahwa data tersebut stasioner. Namun jika uji ADF dilakukan dan data time series tersebut diketahui tidak stasioner maka perlu dilakukan difference non stasionary processes atau uji stasioneritas pada tingkat difference.

3.2.3 Penetapan Lag Optimum

yang stabil. Untuk memperoleh selang maksimal dapat dilakukan dengan mengestimasi model VAR pada tingkat lag yang berbeda-beda sampai ditemukan selang maksimum yang stabil.

Selanjutnya lag optimum dapat dicari dengan menggunakan kriteria informasi yang tersedia. Kriteria informasi yang biasa digunakan dalam penentuan lag optimum adalah Akaike Information Criteria (AIC) dan Schwarz Information Criteria (SIC). Lag optimum dapat diperoleh dengan membandingkan nilai AIC dan SIC. Nilai AIC dan SIC yang terkecil yang dipakai sebagai patokan nilai lag optimum karena AIC dan SIC minimum menggambarkan residual (error) yang paling kecil.

3.2.4 Uji Kointegrasi

Dalam VAR semua variabel yang digunakan harus stasioner. Apabila variabel tidak stasioner, maka perlu dilakukan uji kointegrasi. Kointegrasi menggambarkan kombinasi linier dari variabel-variabel yang tidak stasioner. Jika variabel yang tidak stasioner terkointegrasi, maka kombinasi linier antar variabel dalam sistem akan bersifat stasioner, sehingga dapat diperoleh persamaan yang stabil (Enders, 2004).

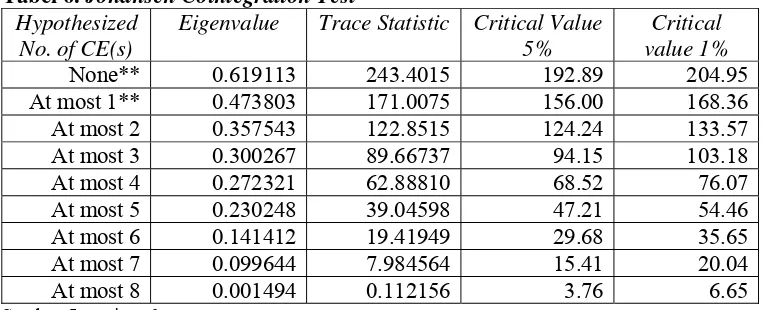

tersebut akan diperoleh informasi mengenai banyaknya hubungan kointegrasi antar variabel sesuai metode Trace dan Max.

Dari uji Johansen akan didapat rank kointegrasi (r). Rank kointegrasi dari vektor yt adalah banyaknya vektor kointegrasi yang saling bebas. Untuk itu akan diuji hipotesis sebagai berikut:

r

Jika rank kointegrasi yang didapat lebih besar dari nol, maka model yang digunakan adalah Vector Error Correction Model (VECM). Jika rank kointegrasi sama dengan nol maka model yang digunakan adalah VAR dengan pendifferensian sampai lag ke-d.

3.2.5 Model Umum Vector Error Correction

Model VECM dapat dilakukan apabila rank kointegrasi yang didapat lebih besar dari nol. Model VECM ordo p dan rank kointegrasi r ditulis sebagai:

t

β vektor kointegrasi berukuran r x 1

α= vektor kointegrasi berukuran r x 2

3.2.6 Variance Decomposition (VD)

Metode Variance Decomposition (VD) dapat menjelaskan seberapa jauh peranan suatu variabel ekonomi dalam menjelaskan guncangan variabel ekonomi lainnya. Metode ini dapat pula digunakan untuk melihat kekuatan dan kelemahan dari masing-masing variabel dalam mempengaruhi variabel lainnya dalam kurun waktu yang panjang.

Dekomposisi varians merinci varians dari error peramalan menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung persentase squared prediction error dari sebuah variabel akibat guncangan dalam variabel-variabel lain, dapat dilihat seberapa besar error peramalan variabel tersebut disebabkan oleh variabel itu sendiri dan variabel-variabel lainnya.

3.2.7Impulse Response Function (IRF)

3.3Model Penelitian

Dalam penelitian ini, analisis hubungan antara bursa saham Indonesia dengan bursa saham regional (Hongkong dan Singapura) dilihat dengan menggunakan indeks harga saham, tingkat inflasi (consumer price index) dan tingkat suku bunga (money market rate). Berdasarkan hal tersebut model penelitian dapat ditulis sebagai berikut:

ln_ihsg : indeks harga saham gabungan Indonesia ln_cpis : consumer price index Singapura

ln_cpii : consumer price index Indonesia ln_sti : indeks strait times Singapura ln_hangseng : indeks hangseng Hongkong mmrs : money market rate Singapura(%) mmrh : money market rate Hongkong (%) ln_cpih : consumer price index Hongkong mmri : money maket rate Indonesia (%)

IV. HASIL DAN PEMBAHASAN

4.1 Hasil Estimasi VAR 4.1.1 Kestasioneran Data

Uji kestasioneran data merupakan tahap yang penting dalam menganalisis data time series untuk melihat ada tidaknya unit root yang terkandung diantara variabel sehingga hubungan antara variabel dalam persamaan menjadi valid dan tidak spurious atau menghasilkan regresi palsu. Dalam banyak kasus ditemukan jika data time series yang tidak stasioner dapat menghasilkan pola hubungan regresi palsu (Gujarati, 1978). Menurut Irawan dalam Natassyari (2006), regresi palsu (Spurious Regression) adalah regresi yang menggambarkan hubungan dua variabel atau lebih yang nampaknya signifikan secara statistik, padahal kenyataannya tidak atau tidak sebesar sebagaimana yang nampak dari regresi yang dihasilkan tersebut, sehingga dapat mengakibatkan misleading dalam penelitian terhadap suatu fenomena ekonomi yang sedang terjadi.