ANALISIS KINERJA EKONOMI DAN POTENSI KEUANGAN

DAERAH KOTA BOGOR SEBELUM DAN SELAMA

DESENTRALISASI FISKAL

OLEH

DHINTA RACHMAWATI H14053127

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

DHINTA RACHMAWATI. Analisis Kinerja Ekonomi dan Potensi Keuangan Daerah Kota Bogor Sebelum dan Selama Desentralisasi Fiskal (dibimbing oleh

BAMBANG JUANDA).

Pelaksanaan otonomi daerah berimplikasi pada penerapan desentralisasi fiskal. Desentralisasi fiskal merupakan pelimpahan wewenang pemerintahan dari pemerintah pusat kepada pemerintah daerah. Pada masa otonomi daerah, pengelolaan dan pembangunan daerah merupakan wewenang pemerintah daerah. Pelaksanaan otonomi daerah mendorong pemerintah daerah untuk menggali potensi keuangan daerah secara optimal serta memiliki keleluasaan dalam mengelola perekonomian daerah. Potensi keuangan daerah sangat berkaitan erat dengan kinerja ekonomi daerah. Kemampuan pengelolaan daerah oleh pemerintah daerah diuji pada masa desentralisasi fiskal. Pemerintah daerah diharapkan mampu menetapkan kebijakan yang tepat, baik dari sisi potensi keuangan maupun kinerja ekonomi daerah, sehingga meningkatkan pembangunan daerah.

Kondisi geografis dapat menjadi salah satu faktor yang menentukan keberhasilan perekonomian suatu wilayah. Kota Bogor memiliki letak geografis yang sangat strategis, yaitu berdekatan dengan ibukota Negara. Pelaksanaan otonomi daerah mendorong pemerintah Kota Bogor untuk meningkatkan pendapatan dan perekonomian daerah. Pada awal pelaksanaan otonomi daerah, total pendapatan daerah mengalami peningkatan yang pesat dan pertumbuhan ekonomi yang relatif stabil.

Penelitian ini bertujuan menganalisis kinerja ekonomi dan potensi keuangan daerah Kota Bogor sebelum dan selama desentralisasi fiskal. Data yang digunakan adalah data sekunder berupa data time series dari tahun 1993 hingga tahun 2007 yang diperoleh dari beberapa instansi terkait. Analisis dilakukan dengan metode Two Stage Least Square (2SLS).

Hasil penelitian menunjukkan bahwa PDRB Kota Bogor pada masa desentralisasi fiskal mengalami peningkatan, akan tetapi laju pertumbuhan ekonomi daerah pada masa itu relatif rendah dibandingkan sebelum desentralisasi fiskal. Potensi keuangan daerah Kota Bogor semakin meningkat pada masa desentralisasi fiskal. Peningkatan potensi keuangan terjadi pada seluruh komponen pendapatan daerah. Peningkatan pendapatan daerah sebagian besar disumbangkan oleh dana perimbangan yang terdiri dari dana bagi hasil dan dana transfer untuk mendukung pelaksanaan pemerintahan daerah.

ANALISIS KINERJA EKONOMI DAN POTENSI KEUANGAN

DAERAH KOTA BOGOR SEBELUM DAN SELAMA

DESENTRALISASI FISKAL

OLEH

DHINTA RACHMAWATI H14053127

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Kinerja Ekonomi dan Potensi Keuangan Daerah Kota Bogor Sebelum dan Selama Desentralisasi Fiskal

Nama : Dhinta Rachmawati NIM : H14053127

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, MS NIP. 19640101 198803 1 061

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D NIP. 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis bernama Dhinta Rachmawati dilahirkan pada tanggal 20 Agustus 1987 di Bogor. Penulis adalah anak ketiga dari tiga bersaudara, dari pasangan Mulyoto Achlan dan Lien Nurlaeni. Pendidikan dasar penulis ditempuh di SDN Polisi V Bogor, kemudian melanjutkan ke SMP Negeri 1 Bogor dan lulus pada tahun 2002. Selanjutnya, penulis melanjutkan ke SMU Negeri 1 Bogor dan lulus pada tahun 2005.

Pada tahun yang sama penulis diterima menjadi mahasiswi di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Pada tahun kedua di IPB, penulis diterima pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswi, penulis aktif pada berbagai kepanitiaan. Penulis pernah menjadi Tim Pengajar Assoy (Klub Belajar Ilmu Ekonomi) dan ikut serta di berbagai kepanitiaan acara. Selain itu, penulis juga aktif dalam kegiatan menulis. Beberapa prestasi yang sempat diraih oleh penulis selama menjadi mahasiswa IPB antara lain sebagai juara I Lomba Karya Tulis Ilmiah Universitas Sebelas Maret dan juara II Pemikiran Kritis Mahasiswa Bidang Kewirausahaan Tingkat Nasional.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penelitian dan penyusunan skripsi yang berjudul “Analisis Kinerja Ekonomi dan Potensi Keuangan

Daerah Kota Bogor Sebelum dan Selama Desentralisasi Fiskal”. Penelitian ini mengkaji kinerja ekonomi dan potensi keuangan daerah pada masa sebelum dan selama desentralisasi fiskal, khususnya Kota Bogor.

Skripsi ini merupakan hasil karya yang tercipta karena bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan dukungan kepada penulis dalam menyelesaikan skripsi ini, khususnya kepada:

(1). Dr. Ir. Bambang Juanda, MS selaku dosen pembimbing skripsi yang telah membimbing penulis baik secara teknis maupun teoritis selama proses penyusunan skripsi sehingga skripsi ini dapat diselesaikan dengan baik. (2). Dr. Wiwiek Rindayati selaku dosen penguji yang telah bersedia menguji

hasil skripsi ini. Semua saran dan kritik merupakan hal yang sangat berharga dalam perbaikan skripsi ini.

(3). Syamsul Hidayat Pasaribu, M.Si selaku komisi pendidikan. Terima kasih atas perbaikan tata cara penulisan skripsi ini.

(4). Orang tua tercinta, Ayahanda Mulyoto Achlan dan ibunda Lien Nurlaeni atas doa, motivasi dan kasih sayang sehingga penulis tetap bersemangat dalam menyelesaikan skripsi ini.

(5). Saudara-saudara penulis: Teguh Darmawan, Adhitya Alisyahbana, Irma Suryani, Dessy Tresna dan keponakanku tersayang Nazya Destya Alisyahbana atas doa dan dukungannya.

(6). Tofan Randy Wijaya atas doa, motivasi, dukungan dan pengertian yang selalu diberikan kepada penulis selama enam tahun.

(8). Riri, Tanjung, Etty, Lina, Yuli, Secha, Ristia, Rininta, Meirisa, Diana, Merlynda dan teman-teman Ilmu Ekonomi angkatan 42 lainnya atas kebersamaannya selama tiga tahun.

(9). Seluruh staf Dinas Pendapatan Daerah, Kantor Arsip Daerah, Badan Pusat Statistik Kota Bogor dan instansi terkait lainnya atas bantuannya selama penulis mencari data dan informasi mengenai Kota Bogor.

(10).Seluruh staf Fakultas Ekonomi dan Manajemen dan staf Departemen Ilmu Ekonomi yang telah membantu kelancaran administrasi selama penulis menjalani pendidikan.

(11).Selain itu, penulis juga berterimakasih kepada seluruh pihak-pihak yang telah membantu penulis dalam penyelesaian skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis maupun pihak lain yang membutuhkan.

Bogor, Agustus 2009

DAFTAR ISI

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.5. Ruang Lingkup ... 7

II. TINJAUAN PUSTAKA ... 9

2.1. Desentralisasi Fiskal ... 9

2.2. Kinerja Ekonomi Daerah ... 10

2.2.1. Konsumsi Rumah Tangga ... 11

2.2.2. Investasi Daerah ... 12

2.2.3. Pengeluaran Pemerintah ... 13

2.3. Potensi Keuangan Daerah ... 14

2.4. Sumber-Sumber Penerimaan Daerah ... 15

2.4.1. Pendapatan Asli Daerah ... 15

2.4.1.1. Pajak Daerah ... 16

2.4.1.2. Retribusi Daerah ... 16

2.4.1.3. Bagian Laba Bersih Perusahaan Daerah ... 17

2.4.2. Dana Transfer ... 18

2.4.2.1. Dana Bagi Hasil ... 18

2.4.2.2. Dana Alokasi Umum... 19

2.4.2.3. Dana Alokasi Khusus ... 19

2.4.3. Pinjaman Daerah... 20

2.5. Hasil Penelitian Terdahulu ... 21

2.7. Hipotesis ... 28

III. METODE PENELITIAN ... 31

3.1. Lokasi dan Waktu Penelitian ... 31

3.2. Jenis dan Sumber Data ... 31

3.3. Estimasi Model ... 32

3.4. Identifikasi Model ... 35

3.5. Metode Analisis ... 38

3.5.1. Metode Deskriptif ... 38

3.5.2. Metode Estimasi ... 39

3.5.2.1. Metode Two-Stage Least Square (2SLS) ... 39

3.5.2.2. Uji Kriteria Statistik ... 39

3.5.2.3. Uji Kriteria Ekonometrika ... 43

IV. GAMBARAN UMUM ... 48

4.1. Lokasi dan Geografi Kota Bogor ... 48

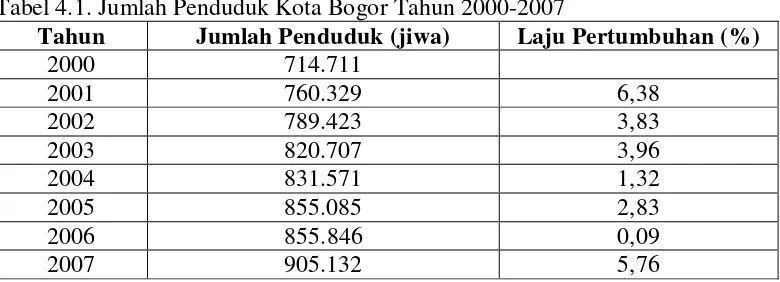

4.2. Pertumbuhan Penduduk ... 49

4.3. Tinjauan Perekonomian... 50

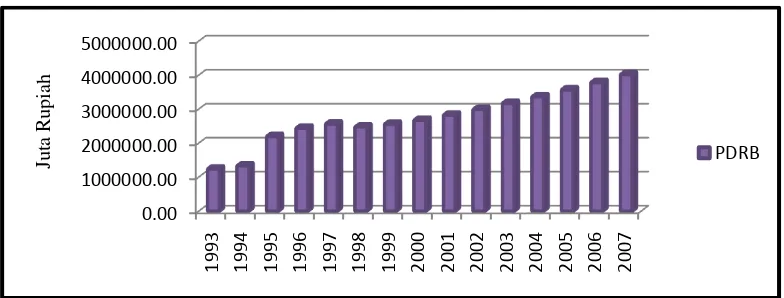

4.3.1. Produk Domestik Regional Bruto Kota Bogor ... 51

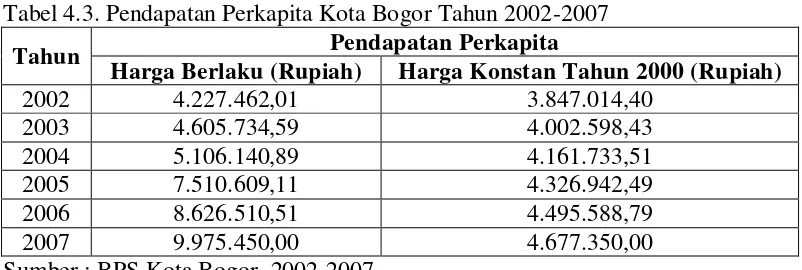

4.3.2. Pendapatan Perkapita Kota Bogor ... 51

V. PEMBAHASAN ... 53

5.1. Kinerja Ekonomi Daerah Kota Bogor ... 53

5.1.1. Komponen Kinerja Ekonomi Daerah ... 55

5.1.1.1. Konsumsi Rumah Tangga ... 55

5.1.1.2. Investasi Daerah... 58

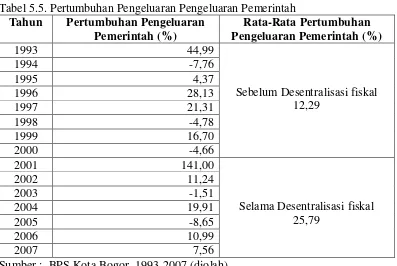

5.1.1.3. Pengeluaran Pemerintah ... 62

5.2. Pendapatan Daerah Kota Bogor... 66

5.2.1. Perkembangan Komponen Pendapatan Daerah Kota Bogor... 68

5.2.2. Tingkat Kemampuan Keuangan Daerah Kota Bogor ... 73

5.2.3. Potensi Keuangan Daerah ... 75

5.2.3.1. Pajak Daerah ... 75

5.2.3.2. Retribusi Daerah ... 79

ANALISIS KINERJA EKONOMI DAN POTENSI KEUANGAN

DAERAH KOTA BOGOR SEBELUM DAN SELAMA

DESENTRALISASI FISKAL

OLEH

DHINTA RACHMAWATI H14053127

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

DHINTA RACHMAWATI. Analisis Kinerja Ekonomi dan Potensi Keuangan Daerah Kota Bogor Sebelum dan Selama Desentralisasi Fiskal (dibimbing oleh

BAMBANG JUANDA).

Pelaksanaan otonomi daerah berimplikasi pada penerapan desentralisasi fiskal. Desentralisasi fiskal merupakan pelimpahan wewenang pemerintahan dari pemerintah pusat kepada pemerintah daerah. Pada masa otonomi daerah, pengelolaan dan pembangunan daerah merupakan wewenang pemerintah daerah. Pelaksanaan otonomi daerah mendorong pemerintah daerah untuk menggali potensi keuangan daerah secara optimal serta memiliki keleluasaan dalam mengelola perekonomian daerah. Potensi keuangan daerah sangat berkaitan erat dengan kinerja ekonomi daerah. Kemampuan pengelolaan daerah oleh pemerintah daerah diuji pada masa desentralisasi fiskal. Pemerintah daerah diharapkan mampu menetapkan kebijakan yang tepat, baik dari sisi potensi keuangan maupun kinerja ekonomi daerah, sehingga meningkatkan pembangunan daerah.

Kondisi geografis dapat menjadi salah satu faktor yang menentukan keberhasilan perekonomian suatu wilayah. Kota Bogor memiliki letak geografis yang sangat strategis, yaitu berdekatan dengan ibukota Negara. Pelaksanaan otonomi daerah mendorong pemerintah Kota Bogor untuk meningkatkan pendapatan dan perekonomian daerah. Pada awal pelaksanaan otonomi daerah, total pendapatan daerah mengalami peningkatan yang pesat dan pertumbuhan ekonomi yang relatif stabil.

Penelitian ini bertujuan menganalisis kinerja ekonomi dan potensi keuangan daerah Kota Bogor sebelum dan selama desentralisasi fiskal. Data yang digunakan adalah data sekunder berupa data time series dari tahun 1993 hingga tahun 2007 yang diperoleh dari beberapa instansi terkait. Analisis dilakukan dengan metode Two Stage Least Square (2SLS).

Hasil penelitian menunjukkan bahwa PDRB Kota Bogor pada masa desentralisasi fiskal mengalami peningkatan, akan tetapi laju pertumbuhan ekonomi daerah pada masa itu relatif rendah dibandingkan sebelum desentralisasi fiskal. Potensi keuangan daerah Kota Bogor semakin meningkat pada masa desentralisasi fiskal. Peningkatan potensi keuangan terjadi pada seluruh komponen pendapatan daerah. Peningkatan pendapatan daerah sebagian besar disumbangkan oleh dana perimbangan yang terdiri dari dana bagi hasil dan dana transfer untuk mendukung pelaksanaan pemerintahan daerah.

ANALISIS KINERJA EKONOMI DAN POTENSI KEUANGAN

DAERAH KOTA BOGOR SEBELUM DAN SELAMA

DESENTRALISASI FISKAL

OLEH

DHINTA RACHMAWATI H14053127

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Kinerja Ekonomi dan Potensi Keuangan Daerah Kota Bogor Sebelum dan Selama Desentralisasi Fiskal

Nama : Dhinta Rachmawati NIM : H14053127

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, MS NIP. 19640101 198803 1 061

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D NIP. 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis bernama Dhinta Rachmawati dilahirkan pada tanggal 20 Agustus 1987 di Bogor. Penulis adalah anak ketiga dari tiga bersaudara, dari pasangan Mulyoto Achlan dan Lien Nurlaeni. Pendidikan dasar penulis ditempuh di SDN Polisi V Bogor, kemudian melanjutkan ke SMP Negeri 1 Bogor dan lulus pada tahun 2002. Selanjutnya, penulis melanjutkan ke SMU Negeri 1 Bogor dan lulus pada tahun 2005.

Pada tahun yang sama penulis diterima menjadi mahasiswi di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Pada tahun kedua di IPB, penulis diterima pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswi, penulis aktif pada berbagai kepanitiaan. Penulis pernah menjadi Tim Pengajar Assoy (Klub Belajar Ilmu Ekonomi) dan ikut serta di berbagai kepanitiaan acara. Selain itu, penulis juga aktif dalam kegiatan menulis. Beberapa prestasi yang sempat diraih oleh penulis selama menjadi mahasiswa IPB antara lain sebagai juara I Lomba Karya Tulis Ilmiah Universitas Sebelas Maret dan juara II Pemikiran Kritis Mahasiswa Bidang Kewirausahaan Tingkat Nasional.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penelitian dan penyusunan skripsi yang berjudul “Analisis Kinerja Ekonomi dan Potensi Keuangan

Daerah Kota Bogor Sebelum dan Selama Desentralisasi Fiskal”. Penelitian ini mengkaji kinerja ekonomi dan potensi keuangan daerah pada masa sebelum dan selama desentralisasi fiskal, khususnya Kota Bogor.

Skripsi ini merupakan hasil karya yang tercipta karena bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan dukungan kepada penulis dalam menyelesaikan skripsi ini, khususnya kepada:

(1). Dr. Ir. Bambang Juanda, MS selaku dosen pembimbing skripsi yang telah membimbing penulis baik secara teknis maupun teoritis selama proses penyusunan skripsi sehingga skripsi ini dapat diselesaikan dengan baik. (2). Dr. Wiwiek Rindayati selaku dosen penguji yang telah bersedia menguji

hasil skripsi ini. Semua saran dan kritik merupakan hal yang sangat berharga dalam perbaikan skripsi ini.

(3). Syamsul Hidayat Pasaribu, M.Si selaku komisi pendidikan. Terima kasih atas perbaikan tata cara penulisan skripsi ini.

(4). Orang tua tercinta, Ayahanda Mulyoto Achlan dan ibunda Lien Nurlaeni atas doa, motivasi dan kasih sayang sehingga penulis tetap bersemangat dalam menyelesaikan skripsi ini.

(5). Saudara-saudara penulis: Teguh Darmawan, Adhitya Alisyahbana, Irma Suryani, Dessy Tresna dan keponakanku tersayang Nazya Destya Alisyahbana atas doa dan dukungannya.

(6). Tofan Randy Wijaya atas doa, motivasi, dukungan dan pengertian yang selalu diberikan kepada penulis selama enam tahun.

(8). Riri, Tanjung, Etty, Lina, Yuli, Secha, Ristia, Rininta, Meirisa, Diana, Merlynda dan teman-teman Ilmu Ekonomi angkatan 42 lainnya atas kebersamaannya selama tiga tahun.

(9). Seluruh staf Dinas Pendapatan Daerah, Kantor Arsip Daerah, Badan Pusat Statistik Kota Bogor dan instansi terkait lainnya atas bantuannya selama penulis mencari data dan informasi mengenai Kota Bogor.

(10).Seluruh staf Fakultas Ekonomi dan Manajemen dan staf Departemen Ilmu Ekonomi yang telah membantu kelancaran administrasi selama penulis menjalani pendidikan.

(11).Selain itu, penulis juga berterimakasih kepada seluruh pihak-pihak yang telah membantu penulis dalam penyelesaian skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis maupun pihak lain yang membutuhkan.

Bogor, Agustus 2009

DAFTAR ISI

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.5. Ruang Lingkup ... 7

II. TINJAUAN PUSTAKA ... 9

2.1. Desentralisasi Fiskal ... 9

2.2. Kinerja Ekonomi Daerah ... 10

2.2.1. Konsumsi Rumah Tangga ... 11

2.2.2. Investasi Daerah ... 12

2.2.3. Pengeluaran Pemerintah ... 13

2.3. Potensi Keuangan Daerah ... 14

2.4. Sumber-Sumber Penerimaan Daerah ... 15

2.4.1. Pendapatan Asli Daerah ... 15

2.4.1.1. Pajak Daerah ... 16

2.4.1.2. Retribusi Daerah ... 16

2.4.1.3. Bagian Laba Bersih Perusahaan Daerah ... 17

2.4.2. Dana Transfer ... 18

2.4.2.1. Dana Bagi Hasil ... 18

2.4.2.2. Dana Alokasi Umum... 19

2.4.2.3. Dana Alokasi Khusus ... 19

2.4.3. Pinjaman Daerah... 20

2.5. Hasil Penelitian Terdahulu ... 21

2.7. Hipotesis ... 28

III. METODE PENELITIAN ... 31

3.1. Lokasi dan Waktu Penelitian ... 31

3.2. Jenis dan Sumber Data ... 31

3.3. Estimasi Model ... 32

3.4. Identifikasi Model ... 35

3.5. Metode Analisis ... 38

3.5.1. Metode Deskriptif ... 38

3.5.2. Metode Estimasi ... 39

3.5.2.1. Metode Two-Stage Least Square (2SLS) ... 39

3.5.2.2. Uji Kriteria Statistik ... 39

3.5.2.3. Uji Kriteria Ekonometrika ... 43

IV. GAMBARAN UMUM ... 48

4.1. Lokasi dan Geografi Kota Bogor ... 48

4.2. Pertumbuhan Penduduk ... 49

4.3. Tinjauan Perekonomian... 50

4.3.1. Produk Domestik Regional Bruto Kota Bogor ... 51

4.3.2. Pendapatan Perkapita Kota Bogor ... 51

V. PEMBAHASAN ... 53

5.1. Kinerja Ekonomi Daerah Kota Bogor ... 53

5.1.1. Komponen Kinerja Ekonomi Daerah ... 55

5.1.1.1. Konsumsi Rumah Tangga ... 55

5.1.1.2. Investasi Daerah... 58

5.1.1.3. Pengeluaran Pemerintah ... 62

5.2. Pendapatan Daerah Kota Bogor... 66

5.2.1. Perkembangan Komponen Pendapatan Daerah Kota Bogor... 68

5.2.2. Tingkat Kemampuan Keuangan Daerah Kota Bogor ... 73

5.2.3. Potensi Keuangan Daerah ... 75

5.2.3.1. Pajak Daerah ... 75

5.2.3.2. Retribusi Daerah ... 79

5.1.3.4. Dana Bagi Hasil ... 86

5.1.3.5. Dana Transfer ... 89

VI. KESIMPULAN DAN SARAN ... 93

6.1 Kesimpulan ... 93

6.2 Saran... 94

DAFTAR PUSTAKA ... 96

DAFTAR TABEL

No. Halaman

1.1. Total Pendapatan Daerah Kota Bogor Tahun 2001-2007 ... 4 3.1. Identifikasi Model ... 37 4.1. Jumlah Penduduk Kota Bogor Tahun 2000-2007 ... 50 4.2. Produk Domestik Regional Bruto (PDRB) Kota Bogor Tahun

DAFTAR GAMBAR

No. Halaman

2.1. Hubungan Investasi dan Suku Bunga Riil ... 13 2.2. Bagan Alur Pemikiran ... 26 2.3. Bagan Alir Model Kinerja Ekonomi dan Potensi Keuangan ... 27 5.1. Produk Domestik Regional Bruto Kota Bogor Tahun 1993-2007 ... 53 5.2. Laju Pertumbuhan Ekonomi (LPE) Kota Bogor Tahun 1993-2007 ... 54 5.3. Perkembangan Konsumsi Rumah Tangga ... 55 5.4. Pola Hubungan antara Pendapatan Disposabel (Yd) dan Konsumsi

Rumah Tangga (CT) ... 57 5.5. Perkembangan Investasi Daerah ... 59 5.6. Pola Hubungan antara Pertumbuhan PDRB (G_PDRB) dan

Investasi Daerah (I) ... 60 5.7. Pola Hubungan antara Pertumbuhan Pengeluaran Pemerintah

(G_DE) dan Investasi Daerah (I) ... 61 5.8. Perkembangan Pengeluaran Pemerintah ... 62 5.9. Pola Hubungan antara PDRB dan Pengeluaran Pemerintah (G) ... 64 5.10. Pola Hubungan antara Pendapatan Asli Daerah (LOR) dan

Pengeluaran Pemerintah (G) ... 65 5.11. Total Pendapatan Daerah Kota Bogor Tahun 1993-2007 ... 66 5.12. Perkembangan Komponen Pendapatan Daerah Kota Bogor

Tahun 1993-2007 ... 68 5.13. Perkembangan Komponen Pendapatan Asli Daerah Kota Bogor

Tahun 1993-2007 ... 70 5.14. Tingkat Kemampuan Keuangan Daerah Kota Bogor ... 74 5.15. Pola Hubungan antara PDRB per Kapita (PDRBC) dan Pajak

Daerah (TAX) ... 77 5.16. Pola Hubungan antara Populasi (POP) dan Pajak Daerah (TAX) ... 78 5.17. Pola Hubungan antara Jumlah Wisatawan (REC) dan Retribusi

Daerah (NTAX) ... 82 5.20. Pola Hubungan antara PDRB per Kapita (PDRBC) dan Laba

Perusahaan Daerah (PRFT) ... 85 5.21. Pola Hubungan antara Jumlah Kendaraan Bermotor (VEH) dan

Dana Bagi Hasil (SHR) ... 87 5.22. Pola Hubungan antara PDRB per Kapita (PDRBC) dan Dana

Bagi Hasil (SHR) ... 88 5.23. Pola Hubungan antara Peningkatan Pengeluaran Pemerintah

(K_LTE) dan Dana Transfer (TRSF) ... 91 5.24. Pola Hubungan antara Populasi (POP) dan Dana Transfer (TRSF) .... 91 5.25. Pola Hubungan antara PDRB per Kapita (PDRBC) dan Dana

DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1. Latar Belakang

Sejarah pembangunan ekonomi nasional menunjukkan bahwa sebelum pelaksanaan desentralisasi fiskal, Indonesia menganut sistem pemerintahan yang terpusat (sentralistis). Pada sistem pemerintahan ini, pemerintah pusat memiliki dominasi yang sangat besar dalam hal merencanakan dan menetapkan prioritas pembangunan di daerah. Kebijakan dan tugas umum pemerintahan serta implementasi pembangunan di daerah merupakan wewenang dan tanggungjawab pemerintah pusat.

Penyelenggaraan pemerintahan yang terpusat menyebabkan kurangnya keterlibatan dan peran serta pemerintah daerah dalam mengambil keputusan untuk pembangunan daerah sehingga menimbulkan ketergantungan pemerintah daerah kepada pemerintah pusat serta panjangnya birokrasi pelayanan publik. Pemerintah daerah tidak lagi memiliki kemandirian karena pemerintah daerah harus menunggu setiap keputusan dari pemerintah pusat.

daerah kabupaten. Kontribusi PAD terhadap penerimaan daerah perkotaan berkisar antara 15 hingga 32 persen sedangkan daerah kabupaten berkisar antara 1 hingga 25 persen. Kontribusi PAD terhadap pendapatan daerah terbesar terjadi di Kota Bandung sedangkan yang terendah adalah Kabupaten Tasikmalaya. Ketimpangan antar daerah ini tentu saja akan mempengaruhi tingkat kesejahteraan masyarakat antar daerah.

Dasar pemikiran penyelenggaraan desentralisasi fiskal tercantum dalam UU Otonomi Daerah yang terdiri dari UU No. 22 Tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Pada tahun 2001, kerangka pembangunan nasional yang dilaksanakan di Indonesia mulai diarahkan untuk mendorong terjadinya pembangunan daerah secara merata melalui desentralisasi fiskal. Hal ini diharapkan dapat memacu terjadinya pemerataan pembangunan dalam rangka meningkatkan kesejahteraan masyarakat, meningkatkan peran serta masyarakat dalam pembangunan daerah, meningkatkan potensi keuangan daerah serta kinerja ekonomi daerah secara optimal.

Pendapatan dan Belanja Daerah (APBD), serta untuk menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya inovasi. Pada masa desentralisasi fiskal, pengelolaan dan pembangunan daerah lebih dititikberatkan pada pemerintah daerah.

Pada masa desentralisasi fiskal, proses pembangunan daerah disesuaikan dengan potensi daerah sehingga dapat meningkatkan pertumbuhan dan pembangunan daerah tersebut. Desentralisasi fiskal merupakan bagian penting dari otonomi daerah. Desentralisasi fiskal memberikan kewenangan yang leluasa bagi pemerintah daerah untuk mengelola keuangan daerah secara optimal. Sumber penerimaan daerah berasal dari pendapatan asli daerah, dana perimbangan, pinjaman daerah dan pendapatan daerah lainnya yang sah. Sumber-sumber pendapatan tersebut dapat dimanfaatkan oleh pemerintah daerah untuk membiayai pembangunan daerah. Selain itu, dengan terciptanya potensi keuangan daerah yang optimal dan diiringi dengan pengelolaan daerah yang efektif dan efisien, maka pemerintah daerah dapat meningkatkan kinerja perekonomian daerah secara optimal pula.

daerah Kota Bogor telah memanfaatkan kewenangan yang dimilikinya untuk meningkatkan pendapatan daerah secara optimal pada masa desentralisasi fiskal. Tabel 1.1. Total Pendapatan Daerah Kota Bogor Tahun 2001-2007

Tahun Total Pendapatan Daerah (Juta Rupiah) Pertumbuhan (%)

2001 232.806,15

2002 289.468,15 24,34

2003 363.218,33 25,48

2004 398.659,59 9,76

2005 447.504,94 12,25

2006 589.273,02 31,68

2007 707.545,38 20,07

Sumber : BPS Kota Bogor, 2001-2007 (diolah).

Pendapatan daerah yang meningkat seharusnya dapat dikelola dengan baik oleh pemerintah daerah untuk pengeluaran yang produktif atau dapat dirasakan manfaatnya oleh masyarakat banyak. Keberhasilan pemerintah daerah untuk meningkatkan pendapatan daerah seharusnya diimbangi oleh peningkatan kinerja ekonomi daerah untuk membangun daerah dan meningkatkan kesejahteraan masyarakat, khususnya yang bertempat tinggal dan bermatapencaharian di Kota Bogor. Upaya peningkatan potensi keuangan daerah merupakan amanat UU Otonomi Daerah yang sangat terkait dengan kinerja ekonomi daerah.

desentralisasi fiskal yang dilakukan oleh pemerintah. Oleh karena itu, pemerintah perlu meningkatkan potensi keuangan dan kinerja ekonomi daerahnya untuk meningkatkan kesejahteraan rakyatnya. Berdasarkan pemaparan diatas, maka

penulis bermaksud melakukan penelitian dengan judul : “Analisis Kinerja

Ekonomi dan Potensi Keuangan Daerah Kota Bogor Sebelum dan Selama

Desentralisasi Fiskal”.

1.2. Perumusan Masalah

Berdasarkan UU Nomor 22 Tahun 1999, dijelaskan bahwa sumber pembiayaan penyelenggaraan pemerintahan di daerah, termasuk tugas dalam rangka desentralisasi bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD). Dalam UU tersebut dijelaskan pula bahwa untuk menyelenggarakan otonomi daerah yang luas, nyata, dan bertanggungjawab diperlukan kewenangan dan kemampuan menggali sumber keuangan sendiri, yang didukung oleh perimbangan keuangan pusat dan daerah, serta antara propinsi dan kabupaten atau kota yang merupakan prasyarat dalam sistem pemerintahan daerah (Saragih, 2003).

Kota Bogor yang meningkat dari tahun ke tahun selama desentralisasi fiskal berlangsung.

Potensi keuangan daerah sangat berkaitan erat dengan kinerja ekonomi daerah. Oleh karena itu diperlukan perumusan masalah untuk menganalisis lebih lanjut mengenai kinerja ekonomi dan potensi keuangan daerah Kota Bogor sebelum dan selama desentralisasi fiskal. Berdasarkan penjelasan tersebut, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah :

(1). Bagaimanakah kinerja ekonomi daerah Kota Bogor sebelum dan selama desentralisasi fiskal serta faktor-faktor apa saja yang mempengaruhi kinerja ekonomi daerah Kota Bogor ?

(2). Bagaimanakah potensi keuangan daerah Kota Bogor sebelum dan selama desentralisasi fiskal serta faktor-faktor apa saja yang mempengaruhi potensi keuangan daerah Kota Bogor?

1.3. Tujuan Penelitian

Tujuan umum penelitian ini adalah untuk menganalisis kinerja ekonomi dan potensi keuangan daerah sebelum dan selama desentralisasi fiskal. Secara khusus, tujuan penelitian ini bertujuan untuk menjawab perumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut :

(2). Menganalisis potensi keuangan daerah Kota Bogor sebelum dan selama desentralisasi fiskal serta faktor-faktor apa saja yang mempengaruhi potensi keuangan daerah Kota Bogor.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan manfaat, baik bagi para akademisi, lembaga pemerintahan maupun bagi masyarakat Bogor pada khususnya. Manfaat yang dapat diambil dari penelitian ini adalah :

(1). Bagi penulis, menambah pemahaman mengenai ilmu yang telah diperoleh selama kuliah dan dapat diaplikasikan secara nyata.

(2). Bagi para pengambil keputusan, dapat dimanfaatkan sebagai bahan pertimbangan dan masukan sebelum membuat keputusan untuk meningkatkan kinerja ekonomi dan potensi keuangan daerah, khususnya kinerja ekonomi dan potensi keuangan daerah Kota Bogor.

(3). Bagi para akademisi dan pembaca pada umumnya, memperoleh informasi untuk melakukan penelitian lain yang berkaitan dengan penelitian ini.

1.5. Ruang Lingkup

rumah tangga, investasi daerah dan pengeluaran pemerintah. Data yang diperlukan dalam penelitian ini adalah data sekunder PDRB menurut pengeluaran, akan tetapi data yang tersedia di daerah adalah PDRB menurut lapangan usaha. Oleh karena itu, pengeluaran rutin pemerintah daerah digunakan sebagai proxy pengeluaran pemerintah sedangkan investasi daerah menggunakan data investasi yang telah terealisasi. Untuk data konsumsi rumah tangga merupakan sisa dari PDRB setelah dikurangi pengeluaran rutin pemerintah dan investasi daerah.

II. TINJAUAN PUSTAKA

2.1. Desentralisasi Fiskal

Pengertian desentralisasi fiskal secara jelas dijabarkan dalam UU Nomor 22 Tahun 1999 pasal 1 dan UU No. 32 Tahun 2004 Pasal 1 butir 5 tentang Pemerintahan Daerah. Berdasarkan kedua UU Otonomi Daerah tersebut, dijelaskan bahwa desentralisasi fiskal merupakan penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonomi untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia (NKRI).

UU Otonomi Daerah pun menegaskan bahwa dalam rangka pelaksanaan asas desentralisasi dibentuk dan disusun daerah propinsi, daerah kabupaten dan daerah kota yang berwenang mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat. Wewenang daerah kabupaten dan kota sebagai daerah otonom, sudah diatur secara jelas di dalam Pasal 11 ayat 1 dan 2 UU Nomor 22 Tahun 1999 dengan secara tegas disebutkan bahwa bidang pemerintahan yang wajib dilaksanakan oleh daerah kabupaten dan daerah kota meliputi pekerjaan umum, kesehatan, pendidikan dan kebudayaan, pertanian, perhubungan, industri dan perdagangan, penanaman modal, lingkungan hidup, pertahanan, koperasi, dan tenaga kerja (Saragih, 2003).

fiskal. Menurut Rasyid dalam Saragih (2003), tujuan utama dari kebijakan desentralisasi adalah di satu pihak dalam rangka mendukung kebijakan makro nasional yang bersifat strategis dan di lain pihak dengan desentralisasi kewenangan pemerintahan ke daerah, maka daerah akan mengalami proses pemberdayaan yang signifikan. Selain itu, otonomi daerah bertujuan untuk : (1). Mempercepat pembangunan ekonomi daerah yang efektif dan kuat dengan

memberdayakan pelaku dan potensi ekonomi daerah,

(2). Mempercepat pembangunan pedesaan dalam rangka pemberdayaan masyarakat terutama petani dan nelayan melalui penyediaan prasarana, pembangunan sistem agribisnis, industri kecil dan kerajinan rakyat, pengembangan kelembagaan, penguasaan teknologi dan pemanfaatan sumber daya alam,

(3). Meningkatkan kualitas sumber daya manusia di daerah sesuai dengan potensi dan kepentingan daerah melalui penyediaan anggaran pendidikan yang memadai,

(4). Meningkatkan pembangunan di seluruh daerah berlandaskan prinsip desentralisasi dan otonomi daerah.

2.2. Kinerja Ekonomi Daerah

perekonomian suatu daerah tercermin dalam Produk Domestik Regional Bruto (PDRB). Dalam asumsi perekonomian tertutup, suatu Negara atau daerah tidak melakukan perdagangan dengan Negara atau daerah lain. Perekonomian tertutup memiliki tiga penggunaan untuk barang dan jasa yang dihasilkannya. Tiga komponen PDRB ini ditunjukkan dalam identitas pos pendapatan, sebagai berikut:

Y = C + I + G (2.1)

Y = PDRB = C + I + G (2.2)

Model tersebut memiliki arti rumah tangga mengkonsumsi sebagian output perekonomian, perusahaan dan rumah tangga menggunakan sebagian output untuk investasi dan pemerintah membeli sebagian output untuk kepentingan publik. Oleh karena itu dalam perekonomian tertutup, PDRB dialokasikan di antara ketiga penggunaan tersebut.

2.2.1. Konsumsi Rumah Tangga

Y – T = S + C (2.3)

Yd = S + C (2.4)

C = a + bYd, 0 < b < 1 (2.5)

S = a + (1-b)Yd (2.6)

Model (2.5) di atas menyatakan bahwa konsumsi adalah fungsi dari disposable income. Hubungan antara konsumsi dan disposable income disebut fungsi konsumsi. Kecenderungan mengkonsumsi marjinal (marginal propensity to consume, MPC) adalah jumlah perubahan konsumsi ketika pendapatan disposabel meningkat satu satuan mata uang.

Nilai MPC berkisar antara nol dan satu, sehingga jika terjadi kenaikan pendapatan disposabel sebesar satu rupiah, maka akan meningkatkan konsumsi kurang dari satu rupiah dan sisanya akan digunakan untuk menabung. Nilai penjumlahan MPC dan MPS (marginak propensity to save) adalah satu. Oleh karena itu, tingkat konsumsi tidak hanya dipengaruhi oleh disposable income, tetapi juga dipengaruhi oleh suku bunga. Peningkatan suku bunga akan mendorong masyarakat untuk menabung dan mengurangi tingkat konsumsinya.

2.2.2. Investasi Daerah

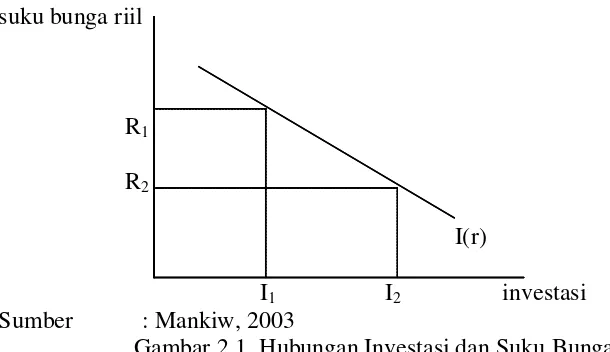

bunga meningkat, lebih sedikit proyek investasi yang menguntungkan, dan jumlah barang-barang investasi yang diminta akan turun.

Tingkat suku bunga riil adalah tingkat suku bunga nominal yang telah dikoreksi untuk menghilangkan pengaruh inflasi. Tingkat suku bunga riil mengukur biaya pinjaman yang sebenarnya dan menentukan jumlah investasi. Secara ringkas, model yang mengaitkan investasi pada tingkat suku bunga riil adalah sebagai berikut :

I = I(r) (2.7)

Jika suku bunga riil naik, maka investasi akan turun. Fungsi investasi ini ditunjukkan pada gambar di bawah ini :

suku bunga riil

R1

R2

I(r)

I1 I2 investasi

Sumber : Mankiw, 2003

Gambar 2.1. Hubungan Investasi dan Suku Bunga Riil

2.2.3. Pengeluaran Pemerintah

Pengeluaran pemerintah adalah semua pengeluaran yang dilakukan oleh pemerintah sehubungan dengan operasionalnya dan dalam hal mana pemerintah menerima balas jasa langsung darinya seperti membayar gaji PNS dan ABRI. Jumlah pengeluaran pemerintah dipengaruhi oleh proyeksi jumlah pajak yang diterima, tujuan ekonomi yang ingin dicapai, dan pertimbangan politik dan keamanan (Putong, 2003).

2.3. Potensi Keuangan Daerah

Potensi keuangan daerah adalah kekuatan yang ada di suatu daerah untuk menghasilkan sejumlah penerimaan tertentu. Pengertian keuangan daerah dalam PP Nomor 105 Tahun 2000 adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka APBD. Undang-undang Nomor 22 Tahun 1999 pasal 78 ayat 1 menegaskan bahwa penyelenggaraan tugas pemerintah daerah dan DPRD dibiayai dari dan atas beban Anggaran Pendapatan dan Belanja Daerah. Hal ini berarti bahwa dana APBD diperuntukkan bagi pelaksanaan tugas pemerintahan daerah, termasuk tugas dan wewenang penyelenggaraan pemerintahan yang sudah dilimpahkan atau didesentralisasikan pusat ke daerah.

aspek kewenangan yang dimiliki oleh pemda dalam hal keuangan daerah, yaitu sebagai berikut :

(1). Pertanggungjawaban dalam kerangka pelaksanaan desentralisasi. (2). Pertanggungjawaban dalam kerangka tugas pembantuan.

(3). Pertanggungjawaban dalam kerangka tugas dekonsentrasi.

2.4. Sumber-Sumber Penerimaan Daerah

Pendapatan daerah dalam rangka penyelenggaraan otonomi daerah tidak hanya bersumber dari APBN, tetapi juga berasal dari sumber-sumber pendapatan sendiri yang digali dari potensi daerah. Selama ini, sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, baik propinsi, kabupaten dan kota berdasarkan atas Anggaran Pendapatan dan Belanja Daerah (APBD). Sumber pendapatan daerah terdiri atas Pendapatan Asli Daerah (PAD), dana transfer, pinjaman daerah dan lain-lain pendapatan daerah yang sah.

2.4.1. Pendapatan Asli Daerah

PAD. Penerimaan PAD bersumber dari pajak daerah, retribusi daerah, bagian laba dari BUMN, dan lain-lain PAD yang sah.

2.4.1.1. Pajak Daerah

Pengertian pajak daerah yang dijelaskan dalam UU Nomor 34 Tahun 2000 merupakan iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Berdasarkan pemaparan tersebut ditegaskan bahwa pajak daerah merupakan iuran wajib yang dapat dipaksakan kepada setiap orang (wajib pajak) tanpa kecuali dan diperuntukan bagi penyelenggaraan pemerintahan dan pembangunan daerah.

Jenis pajak daerah dibagi atas dua wilayah, yaitu pajak daerah propinsi dan pajak daerah kabupaten atau kota. Jenis pajak daerah propinsi terdiri atas pajak kendaraan bermotor, bea balik nama kendaraan bermotor dan pajak bahan bakar kendaraan bermotor. Sedangkan jenis pajak daerah kabupaten atau kota terdiri atas 6 (enam) jenis, yaitu : pajak hotel dan restoran, pajak penerangan jalan, pajak reklame, pajak hiburan, pajak pengambilan dan pengolahan bahan galian golongan C dan pajak pemanfaatan air bawah tanah dan air permukaan.

2.4.1.2. Retribusi Daerah

daerah merupakan pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Menurut Saragih (2003), perbedaan antara pajak daerah dan retribusi daerah tidak hanya didasarkan atas objeknya, tetapi juga perbedaan atas pendekatan tarif. Oleh sebab itu, tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk melaksanakan atau mengelola jenis pelayanan publik di daerahnya. Semakin efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan. Jenis retribusi daerah menurut UU Nomor 34 Tahun 2000 terdiri atas retribusi jasa umum, retribusi jasa usaha dan retribusi perizinan tertentu.

2.4.1.3. Bagian Laba Bersih Perusahaan Daerah

Laba bersih perusahaan daerah merupakan keuntungan bersih yang diperoleh oleh perusahaan daerah atau BUMD atas jasa dan layanan yang telah diberikan oleh perusahaan tersebut. Posisi perusahaan daerah di era otonomi daerah sebenarnya sangat penting dan strategis sebagai salah satu institusi milik daerah dalam meningkatkan penerimaan PAD.

kekayaan daerah dalam APBD, tetapi bisa saja pemda sewenang-wenang melakukan ekspansi usaha BUMD dengan menggunakan dana APBD. Hal inilah yang dapat menyebabkan kebangkrutan keuangan daerah, termasuk krisis anggaran daerah. Oleh karena itu, pengelolaan keuangan BUMD harus terpisah dan dilakukan secara professional sebagaimana perusahaan swasta lainnya (Saragih, 2003).

2.4.2. Dana Transfer

Dana transfer merupakan sumber pendapatan daerah yang berasal dari APBN untuk mendukung pelaksanaan kewenangan pemerintahan daerah dalam mencapai tujuan pemberian otonomi kepada daerah, yaitu terutama peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik. Dana transfer terdiri dari dana otsus, dana penyesuaian dan dana perimbangan. Dalam UU Nomor 33 tahun 2004 tentang perimbangan keuangan pemerintah pusat dan pemerintah daerah dijelaskan bahwa dana perimbangan terdiri atas dana bagi hasil, dana alokasi umum dan dana alokasi khusus.

2.4.2.1. Dana Bagi Hasil

atas : Pajak Bumi dan Bangunan (PBB), Bea Perolehan atas hak tanah dan bangunan dan penerimaan Sumber Daya Alam. Selain itu, dana bagi hasil yang berasal dari propinsi terdiri atas : pajak kendaraan bermotor (PKB) atau bea balik nama kendaraan bermotor (BBNKB), pajak bahan bakar kendaraan bermotor (PBBKB) serta pajak pemanfaatan air bawah tanah dan pajak pemanfaatan air permukaan.

2.4.2.2. Dana Alokasi Umum

Alokasi dana pusat ke daerah dalam bentuk dana alokasi umum ini merupakan transfer yang bersifat block grants. Di samping itu, kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah karena tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama. Oleh karena itu, dana alokasi umum berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah (Saragih, 2003). Dana alokasi umum adalah dana yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi (Bratakusumah dan Solihin, 2004).

2.4.2.3. Dana Alokasi Khusus

dana alokasi khusus memperhatikan ketersediaan dana dalam APBN, yang berarti bahwa besaran dana alokasi khusus tidak dapat dipastikan setiap tahunnya. Dana alokasi khusus digunakan khusus untuk membiayai investasi pengadaan dan/atau peningkatan dan/atau perbaikan prasarana dan sarana fisik dengan umur ekonomis yang panjang.

Pengelolaan dana alokasi khusus kepada daerah ditetapkan oleh Menteri Keuangan selama memperhatikan pertimbangan Menteri Dalam Negeri dan Otonomi Daerah, Menteri teknis terkait dan instansi yang membidangi perencanaan pembangunan nasional. Pemeriksaan atas penggunaan dana alokasi khusus oleh daerah dilakukan sesuai dengan peraturan perundang-undangan yang berlaku (Bratakusumah dan Solihin, 2004).

2.4.3. Pinjaman Daerah

Besarnya pinjaman daerah perlu disesuaikan dengan kemampuan daerah, karena dapat menimbulkan beban Anggaran Pendapatan dan Belanja Derah tahun-tahun berikutnya yang cukup besar sehingga perlu didukung dengan keterampilan perangkat daerah dalam mengelola pinjaman daerah. Jenis pinjaman daerah ini dapat bersumber dari pinjaman dalam negeri maupun luar negeri. Pinjaman daerah dari dalam negeri bersumber dari pemerintah pusat, lembaga keuangan bank, lembaga keuangan bukan bank, masyarakat dan sumber lainnya sedangkan pinjaman daerah dari luar negeri dapat berupa pinjaman bilateral atau multilateral.

2.5. Hasil Penelitian Terdahulu

Hermani (2007) meneliti tentang dampak desentralisasi fiskal terhadap perekonomian di Kabupaten Brebes dan Kota Tegal. Penelitian ini bertujuan untuk menganalisis pelaksanaan desentralisasi fiskal dari aspek kinerja fiskal, kinerja perekonomian dan tingkat kemiskinan. Di samping itu, penelitian tersebut menganalisis faktor-faktor yang mempengaruhi kinerja fiskal, kinerja perekonomian dan tingkat kemiskinan, serta dampaknya terhadap kinerja fiskal, kinerja perekonomian dan tingkat kemiskinan di Kabupaten Brebes dan Kota Tegal. Penelitian ini menggunakan model simultan dengan metode analisis 2-SLS (Two Stages Least Square). Secara umum penelitian ini menghasilkan kesimpulan bahwa desentralisasi fiskal meningkatnya kinerja fiskal dan kinerja perekonomian daerah serta menurunnya tingkat kemiskinan daerah.

desentralisasi fiskal. Metode analisis yang dilakukan adalah analisis deskriptif dan analisis regresi dengan menggunakan metode panel data. Kesimpulan yang diperoleh dari penelitian ini adalah kinerja keuangan daerah dari sisi penerimaan daerah menunjukkan bahwa tingkat kemandirian daerah yang semakin rendah sesudah implementasi desentralisasi fiskal. Keuangan daerah dari sisi pengeluaran daerah menunjukkan bahwa pengeluaran rutin selama desentralisasi fiskal meningkat. Laju dan profil kemiskinan di Kabupaten atau Kota di Propinsi Jawa Barat sebelum dan sesudah desentralisasi fiskal menunjukkan kenaikan dan penurunan jumlah penduduk miskin.

Hakki (2008) menganalisis mengenai penerimaan pajak dan retribusi daerah sebelum dan pada masa otonomi daerah di Kota Bogor. Metode analisis yang digunakan adalah analisis deskriptif untuk mengetahui perkembangan penerimaan dan komponen PAD Kota Bogor selama tahun 2001-2005 dan metode analisis komponen utama untuk mengetahui faktor-faktor utama yang mempengaruhi penerimaan pajak dan retribusi daerah. Kesimpulan yang diperoleh dari hasil penelitian ini adalah penerimaan Kota Bogor lebih didominasi oleh bagian dana perimbangan sepanjang tahun 2001-2005. Selain itu, hasil analisis mengenai faktor-faktor yang mempengaruhi pajak dan retribusi daerah menunjukkan bahwa pajak daerah dipengaruhi oleh tingkat inflasi. Retribusi daerah dipengaruhi oleh variabel tingkat inflasi, uji kendaraan bermotor, dan jumlah pengunjung objek wisata.

Kabupaten Tegal, Kabupaten Brebes, dan Kota Tegal. Penelitian ini secara umum bertujuan untuk menganalisis dan mengevaluasi hubungan kinerja ekonomi dan potensi keuangan pemerintah daerah, dampak derajat desentralisasi fiskal, dan perilaku pemerintah kabupaten/kota dalam rangka implementasi otonomi daerah sebagaimana diamanatkan oleh UU No. 22 dan UU No. 25 Tahun 1999. Metode analisis yang digunakan adalah metode analisis 2-SLS (Two Stages Least Square).

Kesimpulan yang diperoleh dalam penelitian tersebut antara lain kinerja ekonomi daerah lebih didorong oleh kecenderungan mengkonsumsi dibanding investasi; potensi keuangan pemerintah daerah berkaitan erat dengan kinerja ekonomi daerah; kebijakan desentralisasi fiskal dari sisi penerimaan mempengaruhi kinerja ekonomi dan potensi keuangan pemerintah daerah; dampak derajat desentralisasi fiskal terhadap pengeluaran pembangunan infrastruktur publik tidak dapat netral dari pengaruh faktor lain; dan dalam proses penyusunan APBD terdapat indikasi adanya bias kepentingan dari pihak-pihak yang terlibat yang dapat mengarah kepada terjadinya inefisiensi dan inefektifitas alokasi anggaran akibat kurang optimalnya penerapan disiplin dan prioritas anggaran.

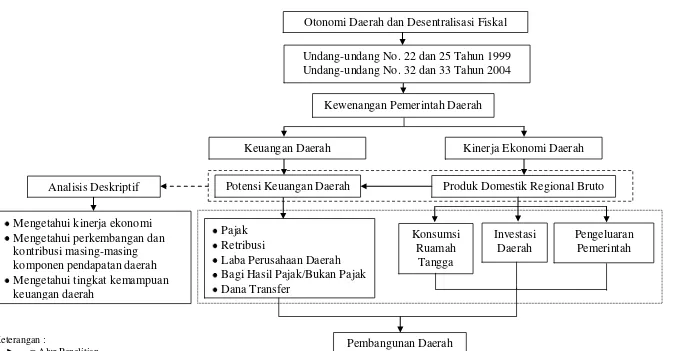

2.6. Kerangka Pemikiran

perekonomian daerah. Hal ini yang menjadi acuan dalam mengembangkan kerangka pemikiran yang digunakan dalam melakukan analisis potensi keuangan dan kinerja ekonomi daerah.

Kerangka pemikiran dibuat untuk menganalisis kinerja ekonomi dan potensi keuangan Kota Bogor. Analisis kinerja ekonomi dan potensi keuangan daerah dilakukan secara deskriptif dan permodelan dugaan dalam model simultan. Analisis deskriptif dilakukan untuk mengetahui kondisi kinerja ekonomi daerah sebelum dan selama desentralisasi fiskal, untuk mengetahui perkembangan dan kontribusi masing-masing komponen APBD terhadap total pendapatan daerah serta untuk mengetahui tingkat kemampuan keuangan daerah.

Kebijakan desentralisasi fiskal ditujukan untuk meningkatkan kinerja ekonomi daerah. Pemerintah daerah diberikan keleluasaan dalam mengelola perekonomian daerah. Indikasi dari kemajuan perekonomian daerah adalah tingkat pertumbuhan Produk Domestik Regional Bruto. Kinerja ekonomi Kota Bogor dinilai berdasarkan Produk Domestik Regional Bruto (PDRB) yang ditinjau dari konsumsi rumah tangga masyarakat Kota Bogor, investasi daerah dan pengeluaran pemerintah daerah.

dimiliki pemerintah daerah pada masa desentralisasi fiskal akan mendorong pemerintah daerah menetapkan berbagai kebijakan untuk mengoptimalkan potensi keuangan daerah dalam rangka meningkatkan total pendapatan daerah.

Keterangan :

= Alur Penelitian

= Ruang Lingkup Analisis Simultan = Ruang Lingkup Analisis Deskriptif

Gambar 2.1. Bagan Alur Pemikiran

Pembangunan Daerah

Potensi Keuangan Daerah Produk Domestik Regional Bruto Kinerja Ekonomi Daerah Keuangan Daerah

: Variabel eksogen : Variabel endogen Gambar 2.2. Bagan Alir Model Kinerja Ekonomi dan Potensi Keuangan

2.7 Hipotesis

Secara teori potensi keuangan daerah berkaitan erat dengan kinerja ekonomi. Pelaksanaan desentralisasi fiskal mendorong peningkatan potensi keuangan dan kinerja ekonomi daerah. Oleh karena itu, hipotesis dibangun untuk melihat pengaruh desentralisasi fiskal terhadap kinerja ekonomi dan potensi keuangan daerah. Kinerja perekonomian suatu daerah dalam sistem perekonomian tertutup dapat dilihat dari produk domestik regional bruto (PDRB) suatu daerah yang dipengaruhi oleh konsumsi rumah tangga, investasi daerah serta pengeluaran pemerintah. Setiap komponen ekonomi daerah dipengaruhi oleh berbagai variabel dengan hubungan sebagai berikut :

(a). Tingkat konsumsi rumah tangga di daerah dipengaruhi oleh disposable income, populasi, tingkat suku bunga dan dummy desentralisasi. Variabel disposable income, populasi dan dummy desentralisasi berpengaruh positif terhadap tingkat konsumsi rumah tangga sedangkan tingkat suku bunga berpengaruh negatif terhadap tingkat konsumsi rumah tangga. Semakin tinggi suku bunga maka kecenderungan marginal untuk konsumsi berkurang sedangkan kecenderungan menabung meningkat sehingga konsumsi rumah tangga akan berkurang.

suku bunga dan inflasi berpengaruh negatif terhadap tingkat investasi di daerah.

(c). Pengeluaran pemerintah daerah dipengaruhi oleh PDRB, pendapatan asli daerah, inflasi dan dummy desentralisasi. Variabel PDRB, pendapatan asli daerah dan dummy desentralisasi berpengaruh positif terhadap pengeluaran pemerintah sedangkan tingkat inflasi akan berpengaruh negatif terhadap pengeluaran pemerintah daerah.

Peningkatan kinerja ekonomi daerah diduga akan meningkatkan prndapatan per kapita. Pendapatan per kapita merupakan ukuran kemampuan membayar pajak dan pungutan lainnya sehingga peningkatan pendapatan per kapita ini diduga akan meningkatkan potensi keuangan daerah. Potensi keuangan daerah yang dapat diperoleh oleh pemerintah daerah bersumber dari pajak, retribusi, laba bersih perusahaan daerah, dana bagi hasil pajak dan bukan pajak serta dana transfer. Setiap komponen penerimaan tersebut akan dipengaruhi oleh berbagai variabel dengan hubungan sebagai berikut :

(a). Pajak daerah dipengaruhi oleh PDRB per kapita, populasi, inflasi, jumlah kamar hotel, dan dummy desentralisasi fiskal. Hubungan antara variabel-variabel penjelas dengan pajak daerah diharapkan berpengaruh positif. (b). Retribusi daerah dipengaruhi oleh PDRB per kapita, inflasi, pendapatan

(c). Laba bersih perusahaan daerah dipengaruhi oleh PDRB per kapita, suku bunga, jumlah konsumsi air minum, laba perusahaan daerah tahun lalu dan dummy desentralisasi fiskal. Keseluruhan variabel penjelas tersebut diharapkan berpengaruh positif terhadap laba bersih perusahaan daerah. (d). Dana bagi hasil pajak dan bukan pajak dipengaruhi oleh PDRB per kapita,

inflasi, jumlah kendaraan bermotor dan dummy desentralisasi fiskal. Keseluruhan variabel penjelas tersebut diharapkan berpengaruh positif terhadap dana bagi hasil pajak dan bukan pajak.

III. METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kota Bogor, dengan pertimbangan bahwa Kota Bogor memiliki letak geografis yang sangat strategis. Letaknya yang berdekatan dengan ibukota Negara merupakan potensi yang strategis bagi perkembangan dan pertumbuhan ekonomi dan jasa serta perkembangan sektor industri, perdagangan, transportasi, komunikasi dan pariwisata. Letak yang strategis ini menyebabkan Kota Bogor memiliki potensi keuangan daerah yang cukup tinggi dan diharapkan mampu memiliki kinerja perekonomian yang baik untuk menunjang pembangunan daerah. Penelitian ini dilakukan dari bulan Februari hingga Juli 2009 yang meliputi kegiatan pengumpulan data dan literatur, pengolahan data, analisis data, hingga penulisan hasil penelitian dalam bentuk skripsi.

3.2. Jenis dan Sumber Data

3.3. Estimasi Model

Model merupakan penjelasan sederhana dari dunia nyata dimana setiap kegiatan ekonomi yang akan dianalisis terangkum dalam model tersebut. Model dugaan yang digunakan pada penelitian ini mengacu pada model penelitian Yuliati (2002). Model dugaan yang digunakan untuk menganalisis kinerja ekonomi suatu daerah antara lain model dugaan konsumsi rumah tangga, investasi daerah dan pengeluaran pemerintah daerah. Sedangkan model model dugaan yang digunakan untuk menganalisis potensi keuangan daerah, antara lain model dugaan pajak daerah, retribusi daerah, laba bersih perusahaan daerah, dana bagi hasil pajak dan bukan pajak serta dana transfer. Model-model tersebut dipengaruhi oleh berbagai variabel seperti yang tergambar pada model dibawah ini :

(1). Kinerja Ekonomi Daerah

Model Dugaan Konsumsi Rumah Tangga

Ct = a0 + a1 Ydt + a2 POPt + a3 SBt + a4 DDF + µ1 (3.1)

Parameter estimasi yang diharapkan a1, a2, a4 > 0; a3 < 0

Model Dugaan Investasi Daerah

It =b0 +b1G_PDRBt + b2G_DEt + b3It-1 + b4SBRt + b5DDF +µ2 (3.2)

Parameter estimasi yang diharapkan b1, b2, b3, b5 > 0; b4 < 0

Model Dugaan Pengeluaran Pemerintah Daerah

Gt = c0 + c1 PDRBt + c2 LORt + c3 INFt + c4 DDF + µ3 (3.3)

Parameter estimasi yang diharapkan c1, c2, c4 > 0; c3 < 0

(2). Potensi Keuangan Daerah

TAXt =d0 +d1PDRBCt +d2POPt +d3INFt +d4HTL +d5DDF +µ4 (3.4)

Parameter estimasi yang diharapkan d1, d2, d3, d4, d5 > 0

Model Dugaan Retribusi Daerah

NTAXt=e0+e1PDRBCt+e2RECt+e3INFt+e4NTAXt-1+e5DDF+µ5 (3.5)

Parameter estimasi yang diharapkan e1, e2, e3, e4, e5 > 0

Model Dugaan Laba Bersih Perusahaan Daerah

PRFTt =f0 +f1PDRBCt +f2SBt +f3WTRt +f4PRFTt-1 +f5DDF+µ6 (3.6)

Parameter estimasi yang diharapkan f1, f2, f4, f3, f5 > 0

Model Dugaan Dana Bagi Hasil Pajak atau Bukan Pajak

SHRt =g0 +g1 PDRBCt +g2 INFt +g3 VEHt +g4 DDF + µ7 (3.7)

Parameter estimasi yang diharapkan g1, g2, g3, g4 > 0

Model Dugaan Dana Transfer

TRSFt = h0 + h1 PDRBCt + h2 K_LOSHRt + h3 K_LTEt + h4 POPt

+ h5 DDF + µ8 (3.8)

Asumsi substitutif, hipotesisnya adalah h1, h3, h4, h5 > 0; h2 < 0

Asumsi stimulatif, hipotesisnya adalah h1, h2, h3, h4, h5 > 0

(3). Model-model identitas

a. Model Pendapatan Asli Daerah

LORt = TAXt + NTAXt + PRFTt + OTHt (3.9)

b. Model Total Penerimaan Pemerintah Daerah

LTRt = PSYt + LORt + SHRt + TRSFt + BOt (3.10)

c. Model Product domestic Regional Bruto (PDRB)

d. Model Pendapatan per Kapita

PDRBC =

(3.12)

e. Model Pendapatan disposable

Yd = PDRBt - TAXt (3.13)

dimana :

BOt : Pendapatan lainnya yang sah (juta rupiah),

Ct : Konsumsi rumah tangga (juta rupiah),

DDF : Dummy desentralisasi fiskal

(0=sebelum desentralisasi fiskal, 1=selama desentralisasi fiskal), Gt : Pengeluaran pemerintah daerah (juta rupiah),

G_DEt : Pertumbuhan pembangunan pemerintah daerah (%),

G_PDRBt : Pertumbuhan ekonomi daerah (%),

HTL : Jumlah kamar hotel (unit), It : Investasi daerah (juta rupiah),

It-1 : Investasi daerah tahun lalu (juta rupiah),

INFt : Inflasi daerah (%),

K_LOSHRt : Peningkatan pendapatan daerah sendiri, LOR + SHR

(juta rupiah),

K_LTEt : Peningkatan pengeluaran pemerintah (juta rupiah),

LORt : Pendapatan asli daerah (juta rupiah),

LTRt : Total pendapatan daerah (juta rupiah),

OTHt : Pendapatan asli daerah lainnya yang sah (juta rupiah),

PDRBCt : Produk Domestik Regional Bruto per kapita (juta rupiah/kapita),

POPt : Populasi (orang),

PRFTt : Laba bersih perusahaan daerah (juta rupiah/Tahun),

PRFTt-1 : Laba bersih perusahaan daerah tahun lalu (juta rupiah/Tahun),

PSYt : Perhitungan sisa tahun lalu (juta rupiah),

NTAXt : Retribusi daerah (juta rupiah),

NTAXt-1 : Retribusi daerah tahun lalu (juta rupiah),

RECt : Jumlah pengunjung tempat wisata (orang),

SBt : Suku bunga (% / tahun),

SBRt : Suku bunga riil (% / tahun),

SHRt : Bagi hasil pajak dan bukan pajak (juta rupiah),

TAXt : Pajak daerah (juta rupiah),

TRSFt : Dana transfer yang terdiri atas DAU dan DAK (juta rupiah),

VEHt : Jumlah kendaraan bermotor (unit),

WTRt : Jumlah konsumsi air minum (m3),

Ydt : Pendapatan disposable (juta rupiah).

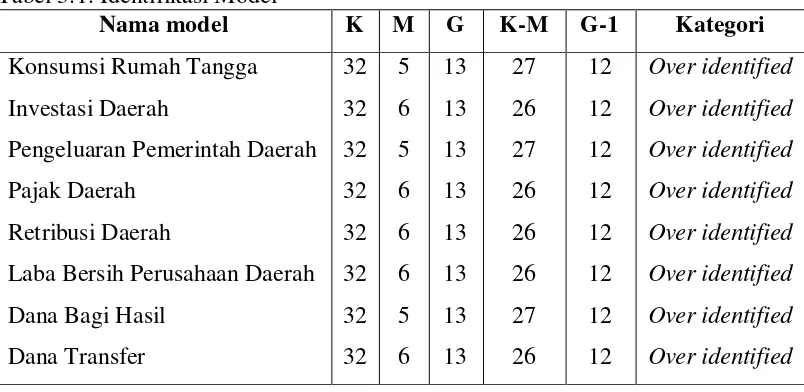

3.4. Identifikasi Model

Model yang digunakan dalam model ini adalah model persamaan simultan. Peubah-peubah yang ada dalam model persamaan simultan dapat digolongkan ke dalam dua jenis, yaitu :

(2). Predetermined variable, yaitu peubah yang nilainya ditentukan di luar model. Predetermined variable digolongkan lagi menjadi dua, yaitu endogenous variable (peubah eksogen) dan lagged endogenous variable.

Sebelum melakukan pendugaan terhadap model model simultan, terlebih dahulu dilakukan identifikasi terhadap model tersebut. Fungsi dari identifikasi model adalah untuk mengetahui apakah model tersebut dapat diduga atau tidak. Gujarati (1978), menyatakan untuk menilai identifiabilitas (dapat diidentifikasikannya) suatu persamaan struktural, orang bias menerapkan teknik persamaan bentuk yang direduksi, tetapi prosedur yang memakan waktu ini dapat dihindarkan dengan mengambil jalan baik ke kondisi ordo (order condition) atau kondisi tingkat identifikasi. Setelah melakukan identifikasi model, maka dapat ditentukan metode estimasi yang akan digunakan dalam mengestimasi model. Prinsip umum identifikasi tersebut adalah :

(1). Exactly identified : jika (K - M) = (G - 1), (2). Over identified : jika (K - M) > (G - 1), (3). Unidentified : jika (K - M) < (G - 1), dimana :

K = jumlah semua variabel yang terdapat dalam model,

M = jumlah variabel endogen dan eksogen yang dimasukkan dalam suatu persamaan,

G = jumlah persamaan yang ada dalam sistem persamaan simultan.

teridentifikasi dengan tepat (exactly identified) jika diperoleh pendugaan parameter yang khas (unik) (Juanda, 2009). Suatu model simultan yang berada dalam kondisi exactly identified, metode pendugaan yang tepat untuk digunakan adalah Indirect Least Square (ILS). Suatu model simultan dikatakan over identified jika diperoleh dugaan parameter model struktural yang tidak khas (lebih dari satu nilai) dari model reduced form. Suatu model simultan yang berada dalam kondisi over identified, metode pendugaan yang digunakan adalah Two Stage Least Square (2SLS).

Dalam 2SLS, peubah endogen diganti dengan nilai dugaannya sendiri dengan memperhitungkan seluruh peubah-peubah eksogen, sehingga metode ini mengasumsikan bahwa peubah-peubah eksogen dalam model telah diketahui secara lengkap. Metode 2SLS dapat juga ditertapkan pada kasus exactly identified. Jika metode OLS dipaksakan untuk menduga sistem model simultan, maka akan menghasilkan nilai pendugaan yang bias dan tidak konsisten.

Karena seluruh model dugaan tersebut termasuk ke dalam kategori over identified, maka pendugaan parameternya dapat dilakukan dengan metode 2SLS (Two Stage Least Square). Metode 2SLS diterima sebagai pendekatan model tunggal yang paling penting untuk mendugamodel yang bersifat over identified dan menggambarkan pemakaian yang bersifat lebih umum.

3.5. Metode Analisis 3.5.1 Metode Deskriptif

Metode deskriptif dilakukan untuk mengetahui kinerja ekonomi daerah, mengetahui perkembangan dan kontribusi masing-masing komponen pendapatan daerah dan mengetahui tingkat kemampuan keuangan daerah. Analisis kinerja ekonomi dilakukan untuk mengetahui perkembangan kondisi perekonomian Kota Bogor sedangkan potensi keuangan daerah tercermin dari komponen pendapatan daerah yang terdiri dari PAD, dana bagi hasil dan dana transfer. Masing-masing komponen tersebut memiliki kontribusi yang berbeda terhadap total pendapatan daerah.

merupakan kemampuan kabupaten/kota dalam membiayai urusan-urusan rumah tangganya khususnya yang berasal dari pendapatan daerahnya sendiri.

3.5.2. Metode Estimasi

3.5.2.1.Metode Two-Stage Least Square (2SLS)

Menurut Juanda (2009), metode Kuadrat Terkecil Dua-Tahap (2SLS) merupakan suatu prosedur untuk menduga parameter model struktural yang overidentified. Metode ini menggunakan informasi yang tersedia dari spesifikasi model sistem model simultan untuk memperoleh dugaan yang unik untuk masing-masing parameter struktural. Tahapan-tahapan metode 2SLS adalah sebagai berikut :

(1). Lakukan pendugaan koefisien bentuk tereduksi untuk semua peubah endogen dengan menggunakan metode OLS,

(2). Menduga koefisien strukturalnya dengan menggunakan dugaan peubah endogen yang diperoleh pada langkah pertama.

Pada metode 2SLS, peubah endogen diganti dengan nilai dugaannya sendiri dengan memperhitungkan seluruh peubah-peubah eksogen, sehingga metode ini mengasumsikan bahwa peubah-peubah eksogen dalam model telah diketahui secara lengkap. Metode 2SLS dapat juga diterapkan pada kasus exactly identified.

3.5.2.2 Uji Kriteria Statistik (uji F, uji t, dan R2)

(1). Uji t

Uji t dilakukan pada masing-masing parameter untuk melihat tingkat signifikansi variabel bebas, artinya apakah variabel bebas berpengaruh nyata atau tidak terhadap variabel tak bebas. Perbandingan antara nilai t-statistik dengan nilai t-tabel dapat menunjukan daerah atau wilayah penolakan. Selain itu, uji ini digunakan untuk melihat keabsahan dari hipotesis dan membuktikan bahwa koefisien regresi dalam model secara statistik signifikan atau tidak.

Hipotesis :

H0 : i = 0 dimana i = 1, β, γ, …., n

H1 : i≠ 0 = dugaan parameter

Statistik uji yang dilakukan dalam uji-t adalah sebagai berikut :

t-hitung = (3.14)

dimana :

b = Koefisien regresi parsial sampel, B = Koefisien regresi parsial populasi, Sb = Simpangan baku koefisien dugaan.

Hasil t-hitung tersebut dibandingkan dengan t-tabel. Kriteria uji yang digunakan dalam melakukan uji t adalah sebagai berikut :

t-hitung > t α/β(n-k) , maka tolak H0,

t-hitung < t α/β(n-k) , maka terima H0.

Jika t-hitung > t-tabel maka tolak H0, kondisi ini memiliki arti bahwa

variabel yang digunakan berpengaruh nyata terhadap variabel tak bebas (endogen)

ini berarti bahwa varibel yang digunakan tidak berpengaruh nyata terhadap variabel tak bebas pada taraf nyata α.

(2). Uji F

Uji F dilakukan terhadap model penduga untuk melihat pengaruh variabel bebas (eksogen) terhadap variabel tak bebas (endogen) secara keseluruhan dengan menggunakan pengujian F-hitung. Selain itu, uji F juga dilakukan untuk mengetahui apakah model penduga yang diajukan sudah layak untuk menduga parameter yang ada dalam fungsi. Hipotesis yang digunakan dalam uji F adalah sebagai berikut :

H0 : 0 = 1 = β = … = i = 0, artinya tidak ada satu pun variabel-variabel bebas

dalam model yang berpengaruh nyata terhadap variabel tak bebas

H1 : minimal salah satu i ≠ 0, artinya paling sedikit ada satu variabel bebas yang

berpengaruh nyata terhadap variabel tak bebas dimana :

i = 1. β. γ. …, n

= dugaan parameter

Statistik uji yang dilakukan dalam uji-F adalah sebagai berikut :

F-hitung =

(3.15)

dimana :

n = banyaknya data,

K = jumlah koefisien regresi dugaan.

Hasil dari F-hitung tersebut lalu dibandingkan dengan F-tabel. Kriteria uji yang dilakukan dalam melakukan uji F adalah sebagai berikut :

F-hitung > F α(k-1, n-k), maka tolak H0,

F-hitung < F α(k-1, n-k), maka terima H0.

Jika hasil F-hitung > F-tabel maka tolak H0, kondisi ini memiliki arti

bahwa minimal ada satu variabel bebas dalam model yang berpengaruh nyata terhadap variabel tak bebas. Sedangkan jika F-hitung < F-tabel maka terima H0,

kondisi ini memiliki arti bahwa tidak ada satu pun variabel yang berpengaruh nyata terhadap variabel tak bebas.

(3). Uji Koefisien Determinasi (R2) dan AdjustedR2

Koefisien determinasi (R2) dan Adjusted R2 digunakan untuk melihat sejauhmana variabel bebas mampu menerangkan keragaman variabel tak bebasnya dan untuk melihat seberapa kuat variabel yang dimasukkan ke dalam model dapat menerangkan model tersebut. Gujarati (2003) menyatakan bahwa terdapat dua sifat R2, yaitu :

(a). Merupakan besaran non-negatif,

(b). Batasnya adalah 0 ≤ R2 ≤ 1. Jika R2 bernilai 1 berarti adanya suatu kecocokan sempurna, sedangkan jika R2 bernilai 0 berarti tidak ada hubungan antara variabel tak bebas dengan variabel bebasnya.

Nilai koefisien determinasi dapat dihitung sebagai berikut :

dimana :

ESS = jumlah kuadrat yang dijelaskan (explained sum square), TSS = jumlah kuadrat total (total sum square).

Besaran R2 tersebut dikenal sebagai koefisien determinasi (sampel) dan merupakan besaran yang paling lazim digunakan untuk mengukur kebaikan suai (goodness of fit) garis regresi. Secara verbal, R2 mengukur proporsi (bagian) atau prosentase total varians dalam Y yang dijelaskan oleh model regresi.

3.5.2.3.Uji Kriteria Ekonometrika

Dalam menggunakan metode regresi dapat ditemukan beberapa permasalahan yang dihadapi, yaitu masalah autokorelasi, heteroskedastisitas dan multikolinieritas.

(1). Uji Autokorelasi

Menurut Gujarati (1978), autokorelasi merupakan korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperi dalam data deret waktu) atau ruang (seperti dalam data cross-sectional). Autokorelasi akan menyebabkan parameter koefisien regresi tidak bias, konsisten, mempuanyai standar eror yang lebih kecil dari nilai yang sebenarnya sehingga nilai statistik uji-t uji-tinggi (overestimate) dan penduga OLS menjadi tidak efisien lagi.