ANALISIS PENGARUH INFLASI, NILAI TUKAR, SUKU

BUNGA, HARGA MINYAK DAN HARGA EMAS

TERHADAP RETURN SAHAM

(Studi Kasus Pada Pasar Modal Indonesia)Disusun oleh:

Fauzan Yasmiandi

107081003240

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Fauzan Yasmiandi

Tempat / Tanggal Lahir : Bandung, 25 Oktober 1989

Agama : Islam

Alamat : Jl. Gurame III No. 57 RT.01/01 Bambu Apus –

Ciputat, Tangerang selatan.

Telp / Hp : 085722578767

E-mail : [email protected]

PENDIDIKAN FORMAL

2007 – 2011 : UIN Syarif Hidayatullah Jakarta

2004 – 2007 : SMAN 5 Cimahi

2001 – 2004 : SMPN 3 Padalarang

ABSTRACT

The main purpose of this study was to analyze the effects of inflation, exchange rates, interest rates, oil prices and gold prices to stock returns. The data used in this study is the data for inflation, exchange rate, SBI rates, fluctuations in crude oil prices and world gold, and stock returns from January 2007 - December 2010.

The method of determining the sample used in this study was purposive sampling and statistical tests used to test the hypothesis is to use multiple regression analysis. Empirical results of this study indicate that: (a) Inflation effect on stock returns. (b) Exchange effect on stock returns. (c) Interest rate does not affect stock returns. (d) Oil prices affect the stock return. (e) Gold price affect the stock return.

ABSTRAK

Tujuan utama penelitian ini adalah untuk menganalisis pengaruh inflasi, nilai tukar, suku bunga, harga minyak dan harga emas terhadap return saham. Data yang digunakan dalam penelitian ini adalah data inflasi, nilai tukar, suku bunga SBI, fluktuasi harga minyak mentah dan emas dunia, dan return saham dari Januari 2007 – Desember 2010.

Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan uji statistik yang digunakan untuk menguji hipotesis adalah dengan menggunakan analisis regresi berganda. Hasil empiris penelitian ini menunjukkan bahwa : (a) Inflasi berpengaruh terhadap return saham. (b) Nilai Tukar berpengaruh terhadap return saham. (c) Suku Bunga tidak berpengaruh terhadap return saham. (d) Harga Minyak berpengaruh terhadap return saham. (e) Harga Emas berpengaruh terhadap return saham..

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT. Atas berkat rahmat, karunia, serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS PENGARUH INFLASI, NILAI TUKAR, SUKU BUNGA, HARGA MINYAK DAN HARGA EMAS TERHADAP RETURN SAHAM”. Tak lupa

sholawat serta salam penulis haturkan kepada junjungan kita Rasullullah SAW. Skripsi ini ditujukan untuk memenuhi salah satu syarat menempuh ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Keuangan,

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini penulis menyadari masih jauh dari sempurna. Hal ini disebabkan karena keterbatasan kemampuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril dan materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus penulis ingin menyampaikan terima kasih yang sebesar – besarnya kepada: 1. Kedua Orang Tuaku yang selalu memberi dukungan baik moril maupun

materil hingga skripsi ini dapat terselesaikan dengan baik.

3. Bapak Prof. Dr. Ahmad Rodoni, selaku Pudek I Bidang Akademik Fakultas Ekonomi dan Bisnis serta selaku penasehat akademik, yang selalu memberikan arahan, motivasi, dan nasihat serta saran – saran yang berharga kepada penulis.

4. Bapak Suhendra,S.Ag.,MM, selaku Kepala Jurusan Manajemen Fakultas Ekonomi dan Bisnis.

5. Ibu Titi Dewi Warninda, SE, M.Si selaku dosen pembimbing II yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulisan skripsi ini serta motivasinya yang begitu besar bagi penulis.

6. Seluruh dosen manajemen yang telah mengajarkan ilmu manajemen selama penulis kuliah, semoga amal baktinya dijadikan amalan sholeh. Amin.

7. Staf tata usaha FEB UIN Syarif Hidayatullah Jakarta khususnya Ibu Siska, Pak Rahmat, Ibu Umi, Mas Heri yang telah membantu penulis dalam mengurus kebutuhan administrasi dan lain – lain.

8. Keluarga besarku khususnya yang ada di Bandung dan dimanapun berada yang selalu memberi dukungan dan semangat kepada penulis. semoga Allah SWT senantiasa melindungi dan memberikan kebahagiaan kepada keluarga besar kami, Amin.

9. Kakakku Ir. Adri Darmawan beserta istri yang senantiasa selalu membantu penulis, dan tak pernah letih untuk memberi semangat.

11. Keluarga Besar Pramono (Bapak Pramono, Mamah Yanti, Niken, Niko, Dede, Mas Rowi, Mbak Yuni, Mas Aris, De Anah) yang selalu memberi semangat dan sindiran.

12. Sahabat – sahabat Cah Ready (Afry, Kiki, Achal, Adji, Opa, Emon, Mpi, Piyo, Gie, Wawa, Rudy, Icha, Yunus, Dhole, Robby, Tony, Irsyam, Indra, Dika, Abloy, Novi, dll) yang selalu menemani penulis dan senantiasa satu dalam tawa dan canda.

13. Kawan – kawan seperjuangan di Manajemen FEB Uin Syarif Hidayatullah Jakarta 2007 yang selalu semangat dalam berjuang menempuh gelar strata satu.

14. Kawan – kawan Manajemen D 2007 dan Manajemen Keuangan B 2010, yang tidak dapat disebutkan satu persatu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima Kasih banyak atas motivasi yang telah diberikan selama ini.

15. Kawan – kawan di Al – Barkah, terima kasih atas dukungannya.

16. Safitri Setyo Utami sekeluarga, yang selalu mendukung dan memberi semangat kepada penulis.

Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Jakarta, September 2011

DAFTAR ISI A. Pasar Modal Indonesia ... 23

1. Pengertian Pasar Modal ... 23

2. Fungsi Pasar Modal ... 24

3. Pasar Perdana dan Pasar Sekunder ... 25

B. Saham ... 28

1. Pengertian Saham ... 28

2. Jenis – Jenis Saham ... 29

C. Inflasi ... 38

1. Pengertian Inflasi... 38

2. Macam – Macam Aliran Inflasi ... 39

3. Jenis – Jenis Inflasi... 41

D. Nilai Tukar ... 45

1. Pengertian Nilai Tukar... 45

2. Sistem Nilai Tukar... 46

3. Faktor – Faktor Yang Mempengaruhi Kurs Mata Uang... 48

4. Prediksi Pasar ... 49

5. Dampak Kurs Mata Uang ... 50

E. Suku Bunga... 54

1. Pengertian Suku Bunga... 54

2. Pola Pembelian Sertifikat Bank Indonesia (SBI) ... 55

3. Tujuan Penerbitan SBI... 56

4. Dampak Suku Bunga ... 57

F. Harga Minyak ... 59

1. Faktor Penggerak Harga Minyak Dunia ... 61

2. Dampak Kenaikan Harga Minyak... 61

G. Harga Emas... 62

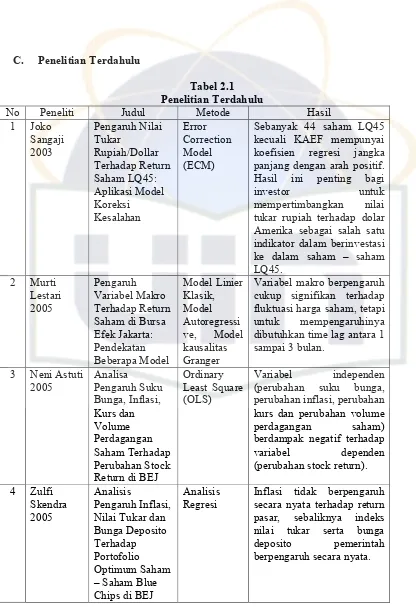

H. Penelitian Terdahulu... 64

I. Kerangka Pemikiran ... 67

J. Hipotesis ... 70

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 71

B. Metode Penentuan Sampel... 71

1. Populasi... 71

2. Sampel ... 72

C. Metode Pengumpulan Data... 73

D. Metode Analisis ... 74

1. Menghitung Return Saham ... 74

2. Uji Asumsi Klasik ... 74

3. Pengujian Hipotesis ... 77

4. Analisis Model Regresi... 79

E. Definisi Operasional Variabel dan Pengukurannya ... 81

1. Variabel Endogen ... 81

2. Variabel Eksogen ... 81

BAB IV. ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 85

1. Sejarah Singkat Bursa Efek Indonesia ... 85

2. Lembaga – Lembaga Penunjang Bursa Efek Indonesia ... 86

3. Instrumen Pasar Modal ... 89

B. Analisis dan Pembahasan ... 91

1. Analisis Deskriptif... 91

2. Pengujian Asumsi Klasik... 103

a. Uji Normalitas Data... 103

b. Uji Heteroskedastisitas ... 104

c. Uji Multikolinieritas ... 105

d. Uji Autokorelasi... 106

3. Analisis Regresi Linier Berganda... 107

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 116

B. Saran ... 117

DAFTAR PUSTAKA... 118

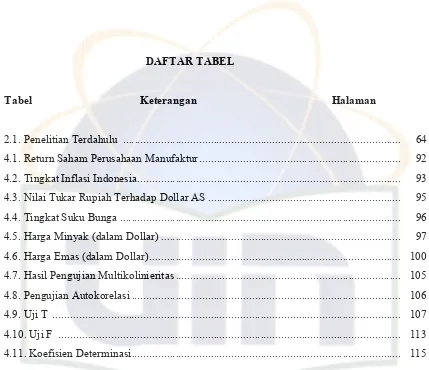

DAFTAR TABEL

Tabel Keterangan Halaman

2.1. Penelitian Terdahulu ... 64

4.1. Return Saham Perusahaan Manufaktur... 92

4.2. Tingkat Inflasi Indonesia... 93

4.3. Nilai Tukar Rupiah Terhadap Dollar AS ... 95

4.4. Tingkat Suku Bunga ... 96

4.5. Harga Minyak (dalam Dollar) ... 97

4.6. Harga Emas (dalam Dollar)... 100

4.7. Hasil Pengujian Multikolinieritas ... 105

4.8. Pengujian Autokorelasi ... 106

4.9. Uji T ... 107

4.10. Uji F ... 113

DAFTAR GAMBAR

Gambar Keterangan Halaman

1.1. Perkembangan Nilai Tukar Rupiah Terhadap Dollar ... 4

1.2. Pergerakan Inflasi Indonesia ... 5

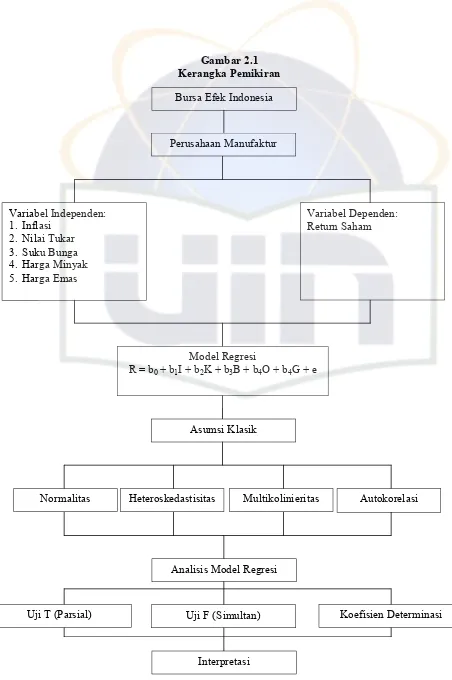

2.1. Kerangka Pemikiran... 68

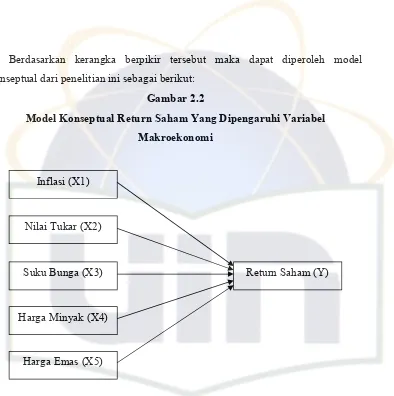

2.2. Model Konseptual... 69

4.1. Pengujian Normalitas Data... 103

BAB I

PENDAHULUAN

A. Latar Belakang

Secara umum, kinerja perekonomian Indonesia sampai dengan akhir tahun 2006 menunjukkan stabilitas makro yang terjaga, sebagaimana tercermin dari inflasi yang mecapai 6,6%, nilai tukar rupiah yang menguat, dan pertumbuhan ekonomi yang diperkirakan akan tidak jauh berbeda dengan tahun sebelumnya. Kegiatan ekonomi yang pada awal 2006 melemah akibat merosotnya daya beli masyarakat paska kenaikan harga BBM pada Oktober 2005, secara berangsur – angsur tumbuh membaik. Untuk keseluruhan 2006, perekonomian diperkirakan tumbuh 5,5%.

Secara umum, kinerja perekonomian Indonesia sampai akhir tahun 2007 cukup menggembirakan, yaitu diperkirakan tumbuh sebesar 6,3%, yang merupakan angka pertumbuhan tertinggi sejak krisis 1997. Pencapaian ini cukup signifikan, terutama jika dibandingkan fakta bahwa tahun 2007 perekonomian Indonesia dihadapkan pada tantangan yang tidak ringan sebagai akibat dari krisis utang subprime mortgagedi Amerika Serikat yang mendorong terjadinya gejolak di pasar uang internasional dan meningkatnya harga minyak dunia.

Hal ini disebabkan oleh perubahan pasar ekspor regional, antara lain dengan adanya diversifikasi pasar komoditas ekspor Indonesia ke Cina dan India, dari sebelumnya yang lebih terfokus ke negara maju.

Selain itu, nilai tukar rupiah juga semakin menurun sensitivitasnya terhadap pergerakan minyak dunia. Kondisi nilai tukar rupiah pada paruh pertama tahun 2007 secara rata – rata mengalami apresiasi sebesar 1,8%. Sementara dengan terjadinya krisis subprime dan kenaikan harga minyak dunia, nilai tukar rupiah mengalami sedikit pelemahan sebesar 1,1%. Dengan demikian, untuk keseluruhan tahun 2007, nilai tukar Rupiah tercatat Rp. 9.140 atau terapresiasi 0,29% dibanding 2006 sebesar Rp. 9167. Dengan kondisi tersebut, cadangan devisa pada akhir 2007 mencapai sebesar USD 56,9 miliar atau setara dengan 5,7 bulan impor dan pembayaran utang luar negeri pemerintah (Yanuar, SE.MM).

Penyebab lain terjadinya defisit NPI adalah derasnya aliran keluar modal asing dari Indonesia khususunya pada pasar SUN (Surat Utang Negara) dan SBI (Sertifikat Bank Indonesia). Derasnya aliran modal keluar tersebut menyebabkan investasi portofolio mencatat defisit sejak kuartal III – 2008 dan terus meningkat pada kuartal IV – 2008. Selain itu, adanya sentimen negatif terhadap pasar keuangan global juga membuat terjadinya pelepasan aset finansial oleh investor asing dan membuat neraca finansial dan modal ikut menjadi defisit.

Gambar1.1

Perkembangan Nilai Tukar Rupiah Terhadap Dollar

Pada masa krisis global yang terjadi sejak beberapa waktu yang lalu, terjadi keketatan likuiditas global, dengan demikian supply dollar relatif sangat menurun. Hal inilah yang memberikan efek depresiasi terhadap Rupiah. Sebenarnya depresiasi Rupiah menguntungkan kondisi dalam negeri, karena secara teoritis akan meningkatkan daya saing produk dalam negeri. Harga – harga produk dalam negeri menjadi relatif lebih murah apabila dibandingkan dengan harga – harga produk sejenis yang diimpor dari negara lain. Di pasar negara tujuan ekspor Indonesia, konsumen akan lebih memilih produk dari Indonesia karena harganya lebih murah. Kondisi ini menyebabkan ekspor Indonesia meningkat.

sebesar USD 7,15 miliar. Angka ini turun 17,7% dibandingkan nilai ekspor pada Desember 2008 sebesar USD 8,69 miliar. Bahkan, jika dibandingkan dengan Januari 2008, nilai penurunannya lebih besar lagi, yakni sebesar 36%.

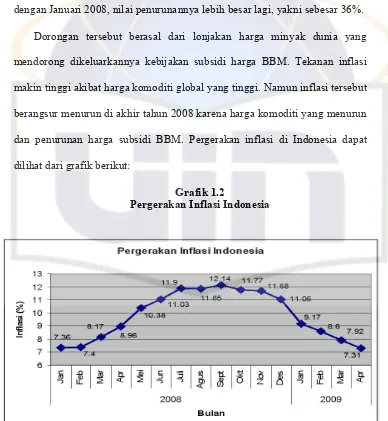

Dorongan tersebut berasal dari lonjakan harga minyak dunia yang mendorong dikeluarkannya kebijakan subsidi harga BBM. Tekanan inflasi makin tinggi akibat harga komoditi global yang tinggi. Namun inflasi tersebut berangsur menurun di akhir tahun 2008 karena harga komoditi yang menurun dan penurunan harga subsidi BBM. Pergerakan inflasi di Indonesia dapat dilihat dari grafik berikut:

Grafik 1.2

Pergerakan Inflasi Indonesia

pemerintah (administered prices) seiring dengan kebijakan pemerintah menaikkan harga BBM bersubsidi. Setelah bulan September 2008, tingkat inflasi mulai turun karena turunnya harga komoditi internasional, pangan dan energi dunia. Penyebab lain dari terus menurunnya tingkat inflasi adalah kebijakan Pemerintah menurunkan harga BBM jenis solar dan premium pada Desember 2008, dan produksi pangan dalam negeri yang relatif bagus. Bahkan awal Desember 2008 terjadi deflasi sebesar 0,04 persen. Deflasi tersebut terjadi karena menurunnya harga pada sektor transportasi, konsumsi, dan jasa keuangan. Keberhasilan menurunkan inflasi secara berangsur – angsur tak lepas dari keberhasilan instansi terkait dalam memitigasi akselerasi ekspektasi inflasi yang sempat meningkat tajam pasca kenaikan harga BBM. Secara keseluruhan, inflasi IHK pada tahun 2008 mencapai 11,06 persen, sementara inflasi inti mencapai 8,29 persen.

Bank Indonesia (BI) sebagai otoritas moneter yang mempunyai independensi dari pemerintah mempunyai kewajiban menjaga stabilitas moneter serta mengeluarkan kebijakan – kebijakan yang dapat meminimalisir dampak dari krisis global. Bank Indonesia telah menerapkan beberapa kebijakan yakni:

persen secara bertahap menjadi 9,5 persen pada Oktober 2008. Dengan kebijakan moneter tersebut ekspektasi inflasi masyarakat tidak terakselerasi lebih lanjut dan tekanan neraca pembayaran dapat dikurangi. Selanjutnya, memasuki triwulan II – 2008, seiring dengan turunnya harga komoditi dunia serta melambatnya permintaan agregat sebagai imbas dari krisis keuangan global, BI memperkirakan tekanan inflasi ke depan menurun, sehingga BI Rate pada bulan Desember 2008 diturunkan sebesar 25 basis point (bps) menjadi 9,25 bps.

framework Basel II dapat mengikuti perubahan yang terjadi di pasar maupun perkembangan – perkembangan dalam manajemen risiko. Kebijakan dalam sektor perbankan lainnya adalah meningkatkan kapasitas pelayanan industri perbankan syariah. Sistem perbankan syariah terbukti lebih tahan terhadap hantaman krisis. Sistem perbankan ini juga sudah mulai digiatkan oleh negara – negara non – muslim seperti Inggris, Italia, Hong Kong, China, Malaysia, dan Singapura. Bahkan menurut anggota Komite Ahli Bank Indonesia, perbankan syariah tetap stabil di saat krisis global berlangsung dikarenakan perbankan syariah merupakan pilihan yang komprehensif, progresif, dan menguntungkan.

ketentuan tersebut mencakup beberapa hal seperti: memperpanjang masa transisi penerapan Basel II untuk perhitungan beban modal risiko operasional, menyederhanakan tata cara pembukuan kantor bank (termasuk syariah), menyesuaikan bobot Aset Tertimbang Menurut Resiko (ATMR) untuk Kredit Usaha Kecil dengan skim penjaminan, menyesuaikan tata cara penilaian kredit dalam jumlah tertentu, memberikan fasilitas transaksi USDrepurchase

agreement (repo) bank kepada BI, dan mengurangi kewajiban pembentukan penyisihan penghapusan aktiva non produktif. Selanjutnya ketentuan – ketentuan tersebut akan diikuti dengan langkah pengaturan secara lebih mendalam, terkait dengan upaya peningkatan transparansi perbankan, penguatan efektifitas manajemen risiko likuiditas, dan produk – produk derivatif perbankan. Dengan demikian diharapkan seluruh pelaku industri perbankan, baik bank umum, konvensional maupun syariah, akan memiliki ruangan yang cukup untuk menjalankan fungsi intermediasinya tanpa mengesampingkan prinsip kehati – hatian dan manajemen risiko, sebagai prioritas utama.

cepat, efisien, aman, dan handal, meningkatkan layanan kas prima, dan meningkatkan kualitas uang. Sementara kebijakan non tunai diarahkan untuk memitigasi risiko sistem pembayaran melalui pengawasan sistem pembayaran, mengatur kegiatan money remittances, meningkatkan efisiensi pengelolaan rekening pemerintah, dan meningkatkan pembayaran non tunai. Sebagai Bank Sentral, BI memang mempunyai tanggung jawab dalam membuat kebijakan – kebijakan dalam menstabilkan kondisi moneter Indonesia. Dengan demikian diharapkan kebijakan – kebijakan yang dibuat BI merupakan kebijakan yang strategis dan tepat sasaran dalam meminimalisir dampak krisis keuangan. Kebijakan moneter yang diambil BI juga diharapkan dapat memberikan pengaruh yang signifikan terhadap sektor riil dan selanjutnya pada kesejahteraan masyarakat. (Catatan : Bahan tulisan ini, antara lain bersumber dari laporan Bank Indonesia) (Ibnu Purna / Hamidi / Prima).

Setelah masa krisis berlalu, Indonesia berusaha memperbaiki tatanan ekonomi negara yang sempat hancur. Dalam hal ini pasar modal tentu saja berperan penting dan sangat strategis untuk mendukung langkah tersebut.

Inflasi adalah suatu keadaan di mana harga barang – barang secara umum mengalami kenaikan dan berlangsung dalam waktu yang lama secara terus – menerus. Harga barang yang ada mengalami kenaikan nilai dari waktu – waktu sebelumnya dan berlaku di mana – mana dan dalam rentang waktu yang cukup lama (Perpustakaan Online Indonesia).

Ratna Prihantini (2009) inflasi yang tinggi akan mengakibatkan penurunan harga saham, karena menyebabkan kenaikan harga barang secara umum. Kondisi ini mempengaruhi biaya produksi dan harga jual barang akan menjadi semakin tinggi. Harga jual yang tinggi akan menyebabkan menurunnya daya beli, hal ini akan mempengaruhi keuntungan perusahaan dan akhirnya berpengaruh terhadap harga saham yang mengalami penurunan.

Pada saat tingkat inflasi mengalami kenaikan, dimana harga barang – barang naik maka tentu saja akan mempengaruhi kondisi pasar modal. Begitu juga dengan kurs atau nilai tukar. Menurut Paul R Krugman dan Maurice (1994:73) kurs adalah Harga sebuah Mata Uang dari suatu negara yang diukur atau dinyatakan dalam mata uang lainnya. Maka dari itu apabila kurs suatu negara mengalami perubahan maka akan mempengaruhi kondisi pasar modal negara tersebut.

ekspor domestik perusahaan. Oleh karena itu, penguasaan ekspor secara ekonomi meningkatkan keuntungan dari pasar modal sebaliknya menurunkan penguasaan impor. Sumber kedua, krisis dari menurunnya tingkat mata uang lokal akan membuat keadaan bergejolak, karena itu investor akan bersiap menyimpan dollar untuk equity, yang mana itu akan menguasai mata uang domestik. Di saat yang sama, risiko nilai tukar adalah faktor harga untuk investor asing dalam menentukan stock market model dan krisis dari mata uang domestik karena investor asing pindah dari pasar modal ke pasar uang. Sebagai hasil, krisis mata uang berkemungkinan mempengaruhi pasar modal. (Ali Fikri Hasibuan, 2009: 11 – 12).

Sertifikat Bank Indonesia adalah surat utang yang diterbitkan oleh pemerintah, dan agen pemerintah, yang umumnya berjangka waktu maksimum satu tahun. Surat utang yang demikian merupakan investasi yang sangat likuid, yang dapat dijual (money market instruments) dan bank yang ditunjuk oleh Bank Indonesia sebagai peserta lelang Sertifikat Bank Indonesia (SBI) disebut dealer primer.www.bi.go.id

Jika suku bunga naik maka return investasi yang terkait dengan suku bunga, misalnya deposito akan naik. Ini dapat menarik minat investor saham untuk memindahkan dana ke deposito, sehingga banyak yang akan menjual saham dan harga saham akan turun. Oleh karena itu perubahan suku bunga mempengaruhi variabilitas return suatu investasi.

mempunyai akibat langsung terutama kepada semua sektor ekonomi yang menggunakan Bahan Bakar Minyak sebagai sumber energi. Oleh karena setiap barang membutuhkan jasa angkutan untuk sampai kepada konsumen, maka mau tidak mau barang – barang pun pada gilirannya akan turut naik harganya, menyesuaikan dengan kenaikan tarif angkutan dan tentu saja akan mengakibatkan inflasi.

Pemerintah terus memantau harga minyak internasional dikaitkan dengan kebijakan harga BBM dalam negeri. Dalam tiga minggu terakhir, sejalan dengan pemotongan produksi OPEC, realisasi pasar riil & pasar perumahan Amerika Serikat yang lebih baik dari perkiraan sebelumnya serta kebijakan perbankan Amerika Serikat, harga minyak mentah dunia telah mengalami koreksi yang signifikan dari kisaran US$45 per barel menjadi US$ 50 per barel.

Perkembangan harga minyak untuk waktu – waktu selanjutnya masih mengalami tekanan dari rendahnya kebutuhan minyak akibat krisis ekonomi global. Perkembangan ICP terus merangkak naik dari US$ 43,1 per barel pada bulan Februari 2009, dan rata – rata bulan Maret 2009 telah mencapai US$ 46,75 per barel.

Gejolak harga minyak dunia terus naik seiring dengan menurunnya kapasitas cadangan. Ada sejumlah faktor penyebab terjadinya gejolak ini, salah satunya adalah persepsi terhadap rendahnya kapasitas cadangan harga minyak yang ada saat ini, yang kedua adalah naiknya permintaan (demand) dan di sisi lain terdapat kekhawatiran atas ketidakmampuan negara – negara produsen untuk meningkatkan produksi, sedangkan masalah tingkat utilisasi kilang di beberapa negara dan menurunnya persediaan bensin di Amerika Serikat juga turut berpengaruh terhadap posisi harga minyak yang terus meninggi.

Kekhawatiran ini menyebabkan naiknya harga minyak dari 36,05 dollar AS per barel menjadi 65,64 dollar AS per barel. Pada tahun 2006 harga minyak adalah sebesar 70,08 dollar AS per barel meningkat lagi pada tahun 2007 yaitu menjadi sebesar 89,61 dollar AS per barel. Harga minyak dunia terus meningkat hingga sekarang. Dimana harga minyak kembali membumbung tinggi hingga mencapai angka yang jauh dari perkiraan. Terlebih dengan adanya permintaan akan minyak yang terus meningkat, terutama dari negara industri baru seperti China dan India.

kegiatan operasi suatu perusahaan. Maka dari itu pergerakan harga minyak dunia akan di respon secara beragam oleh saham yang tercatat di bursa.

Emas merupakan salah satu bentuk investasi yang cenderung bebas resiko (Sunariyah,2006). Emas banyak dipilih sebagai salah satu bentuk investasi karena nilainya cenderung stabil dan naik. Sangat jarang sekali harga emas turun. Dan lagi, emas adalah alat yang dapat digunakan untuk menangkal inflasi yang kerap terjadi setiap tahunnya. Ketika akan berinvestasi, investor akan memilih investasi yang memiliki tingkat imbal balik tinggi dengan risiko tertentu atau tingkat imbal balik tertentu dengan risiko yang rendah. Investasi di pasar saham tentunya lebih berisiko daripada berinvestasi di emas, karena tingkat pengembaliannya yang secara umum relatif lebih tinggi dari emas (www.investopedia.com).

India dan China merupakan negara dengan permintaan emas paling tinggi di dunia. Pada musim – musim tertentu seperti musim kawin di India, permintaan emas di pasar lokal India menjadi sangat tinggi, dan karenanya dapat mempengaruhi permintaan emas dunia. Hal ini biasanya terjadi pada bulan September, kemudian disusul dengan musim Natal di Amerika dan Eropa, pada saat – saat seperti ini permintaan akan emas terus meningkat yang menyebabkan harga emas menjadi naik. www.semuasaudara.com.

2010 ditutup pada harga Rp 1,777,760,-. Dalam US$ kenaikan ini lebih menyolok lagi karena harga emas dunia akhir 2009 adalah US$ 1,087.50 sedangkan akhir 2010 harga emas ini ditutup pada angka US$ 1,421.60 atau mengalami peningkatan sekitar 30%.

Diantara penyebab kenaikan harga emas dunia tersebut yang bersifat sangat fundamental adalah apa yang dilakukan oleh bank central-nya Amerika atau the Fed, dengan perilaku kontroversialnya dalam mencetak uang dari awang – awang atau yang disebut quantitative easing. Kenaikan harga emas 2010 masih terkait langsung dengan dampak quantitative easing 1 yang dilakukan Amerika sejak November 2008. Saat itu mereka mulai ‘mencetak uang’ US$ 600 milyar untuk membeli apa yang disebut Mortgage – Backed Securities (MBS) dan berbagai bentuk surat hutang lainnya, namun karena kompleksitas problem negeri itu angka ini menggelembung sampai US$ 2.1 trilyun pertengahan tahun 2010.

Angka yang US$ 2.1 trilyun tersebut seharusnya menurun bila ekonomi negeri itu berhasil dipulihkan, namun kenyataannya kemudian di bulan November 2010 the Fed mengumumkan lagi akan dilakukannya quantitative

easing 2 yang akan diimplementasikan hingga pertengahan 2011. Belajar dari quantitative easing 1 yang dampaknya terhadap kenaikan harga emas berlanjut sampai 2 tahun kemudian, maka dampak dari implementasi

Jadi penyebab utama yang menjadikan harga emas melonjak sampai 30% dalam US$ tahun 2010, juga masih ada disana di tahun 2011. Ketika quantitative easing 1 diputuskan November 2008, tahun berikutnya (2009) harga emas dalam US$ naik 25%, dan tahun berikutnya lagi (2010) naik hingga 30%.

Kenaikan harga emas dalam Rupiah tahun 2010 yang tidak setinggi kenaikannya dalam US$ adalah karena faktor penguatan Rupiah terhadap US$. Bila kurs rata – rata bulanan Desember 2009 adalah Rp 9,454/US$, Desember 2010 ini rata – ratanya adalah Rp 9,024/US$ atau mengalami penguatan 4.5%.

Penguatan yang sama tidak bisa diharapkan untuk tahun 2011 ini karena akan menurunkan daya saing ekspor kita, sebaliknya kecenderungan melemah ke kisaran angka tahun sebelumnya (2009) atau di angka Rp 9,400-an lebih memungkinkan bila negeri ini ingin terus menjaga surplus di neraca perdagangannya. GeraiDinar.Com

Berdasarkan pemikiran tersebut, penulis ingin mengetahui lebih lanjut mengenai pengaruh inflasi, nilai tukar, tingkat suku bunga, harga minyak, dan harga emas terhadap return saham, maka penulis membuat judul:

“ANALISIS PENGARUH INFLASI, NILAI TUKAR, TINGKAT

SUKU BUNGA, HARGA MINYAK DAN HARGA EMAS TERHADAP

RETURN SAHAM”.

sebelumnya yaitu dalam penelitian ini lebih terfokus kepada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, penelitian ini juga menggunakan lima variabel independen yakni inflasi, nilai tukar, suku bunga, harga minyak dan harga emas, lebih banyak dari penelitian – penelitian sebelumnya yang sebagian besar hanya menggunakan tiga variabel independen, selain itu periode penelitian lebih lama dan lebih terbaru dari penelitian – penelitian sebelumnya yakni empat tahun periode penelitian dari tahun 2007 sampai tahun 2010.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah pada penelitian ini adalah sebagai berikut:

1. Bagaimanakah pengaruh inflasi terhadap return saham 2. Bagaimanakah pengaruh nilai tukar terhadap return saham

3. Bagaimanakah pengaruh tingkat suku bunga terhadap return saham 4. Bagaimanakah pengaruh harga minyak terhadap return saham 5. Bagaimanakah pengaruh harga emas terhadap return saham

6. Bagaimanakah pengaruh inflasi, nilai tukar, tingkat suku bunga, harga minyak dan harga emas terhadap return saham secara keseluruhan

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah sebagai berikut: 1. Untuk menganalisis pengaruh inflasi terhadap return saham 2. Untuk menganalisis pengaruh nilai tukar terhadap return saham

4. Untuk menganalisis pengaruh harga minyak terhadap return saham 5. Untuk menganalisis pengaruh harga emas terhadap return saham

6. Untuk menganalisis pengaruh inflasi, nilai tukar, tingkat suku bunga, harga minyak dan harga emas terhadap return saham secara keseluruhan

D. Manfaat Penelitian

1. Bagi penulis, untuk menambah wawasan dalam bidang keuangan dan pasar modal serta penerapan teori – teori yang telah dipelajari terhadap keadaan yang sebenarnya.

2. Bagi perusahaan yang bergerak di bidang manufaktur, penelitian ini dapat dijadikan acuan dalam rangka pengambilan keputusan atau kebijakan perusahaan.

3. Bagi pembaca, dapat menambah pengetahuan serta melengkapi literatur bidang keuangan dan pasar modal.

BAB II

LANDASAN TEORI

Banyak hal yang mempengaruhi naik turunnya kinerja saham di antaranya faktor makroekonomi seperti inflasi, nilai tukar uang, dan suku bunga sebagaimana yang ditemukan oleh Tirapat dan Nitayagasetwat (1999).

Dalam analisis ekonomi makro tidak semua variabel diperhitungkan. Biasanya yang diperhitungkan adalah yang pengaruhnya besar dan langsung seperti munculnya gejala inflasi yang tidak terkendali, perubahan tingkat bunga atau kurs yang merugikan, serta jumlah pengeluaran untuk belanja rutin bukan untuk pembangunan, adalah hal yang konkret. (Kuntjoro, 2003: 68).

Faktor makro merupakan faktor yang berada di luar perusahaan, tetapi mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan baik secara langsung maupun tidak langsung.

(Samsul, 2006:200). Faktor makroekonomi yang secara langsung dapat mempengaruhi kinerja saham maupun kinerja perusahaan antara lain:

1. Tingkat bunga umum domestik 2. Tingkat inflasi

3. Peraturan perpajakan

4. Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu. 5. Kurs valuta asing

6. Tingkat bunga pinjaman luar negeri. 7. Kondisi perekonomian internasional. 8. Siklus ekonomi.

Perubahan faktor makroekonomi di atas tidak akan dengan seketika mempengaruhi kinerja perusahaan, tetapi secara perlahan dalam jangka panjang. Sebaliknya harga saham akan terpengaruh dengan seketika oleh perubahan faktor makroekonomi itu karena para investor lebih cepat bereaksi. Ketika perubahan faktor makroekonomi itu terjadi, investor akan mengkalkulasi dampaknya baik yang positif maupun negatif terhadap kinerja perusahaan beberapa tahun ke depan, kemudian mengambil keputusan membeli atau menjual saham yang bersangkutan.

Reaksi berlebihan tampak pada perubahan harga saham yang tajam, yaitu naik atau turun secara tajam, kemudian terkoreksi oleh pasar sehingga tercapai harga yang normal. Investor yang dapat mengestimasi perubahan faktor makro akan mampu bertindak terlebih dahulu dalam membuat keputusan jual beli, dan akan memperoleh keuntungan yang besar daripada investor yang terlambat dalam mengambil keputusan jual beli saham.

Bodie (2006) untuk menentukan harga yang tepat bagi saham suatu perusahaan, analis sekuritas harus memprediksi dividen dan laba yang dapat diharapkan dari perusahaan tersebut. Ini merupakan inti dari analisis fundamental yaitu analisis untuk menentukan nilai seperti prospek laba.

makro dan industri mungkin mempunyai pengaruh yang relatif lebih besar dibandingkan kinerja di dalam industri. Dengan kata lain, investor harus selalu mempertimbangkan gambaran besar ekonomi.

Perekonomian makro merupakan lingkungan dimana seluruh perusahaan beroperasi. Pentingnya perekonomian makro dalam menentukan kinerja investasi bisa dilihat dengan membandingkan tingkat indeks harga saham untuk memprediksi laba per lembar saham dari perusahaan – perusahaan dimana harga saham cenderung meningkat selaras dengan laba. Rasio yang tepat dari harga saham terhadap laba (P/E Ratio) berubah terkait dengan tingkat bunga, risiko, tingkat inflasi, dan variabel – variabel lainnya. Kemampuan untuk memprediksi perekonomian makro dapat diterjemahkan ke dalam kinerja investasi yang spektakuler. Tetapi, tidaklah cukup untuk memprediksi seluruh perekonomian makro dengan baik.

A. Pasar Modal Indonesia

1. Pengertian Pasar Modal

Dermawan Sjahrial (2006:15) mengungkapkan bahwa pengertian pasar modal ada dua, yaitu:

a. Dalam Arti Sempit

Pasar modal merupakan kegiatan yang mempertemukan penjual dan pembeli dana jangka panjang.

b. Dalam Arti Luas

1) Pasar modal adalah keseluruhan sistem keuangan yang terorganisasi termasuk bank – bank komersial dan semua perantara dibidang keuangan serta surat – surat berharga jangka panjang dan pendek.

Menurut Undang – Undang Nomor 8 Tahun 1995, tentang Pasar Modal, pengertian pasar modal adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek (Warsono, 2003:355).

Pasar modal dalam arti sempit adalah suatu tempat terorganisasi di mana efek – efek diperdagangkan yang disebut Bursa Efek. Bursa efek atau stock exchange adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung maupun dengan melalui wakil – wakilnya. Fungsi Bursa Efek ini antara lain adalah menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme permintaan dan penawaran (Siamat Dahlan, 2001:249).

Pengertian Pasar Modal menurut Kamus Pasar Uang dan Modal adalah kongkret atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu tahun ke atas. Abstrak dalam pengertian pasar modal adalah transaksi yang dilakukan melalui mekanisme over the counter (OTC) (Siamat Dahlan, 2001: 249). 2. Fungsi pasar Modal

a. Sarana untuk menghimpun dana – dana masyarakat untuk disalurkan ke dalam kegiatan – kegiatan yang produktif

b. Sumber pembiayaan yang mudah, murah, dan cepat bagi dunia usaha dan pembangunan nasional

c. Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan kesempatan kerja

d. Mempertinggi efisiensi alokasi sumber produksi

e. Memperkokoh beroperasinya mekanisme market dalam menata sistem moneter, karena pasar modal dapat menjadi sarana “open market operation” sewaktu – waktu oleh Bank sentral

f. Menekan tingginya tingkat bunga menuju suatu “rate” yang reasonable dan

g. Sebagai alternatif investasi bagi para pemodal. 3. Pasar Perdana dan Pasar Sekunder

a. Pasar Perdana (Primary Market)

Van Horne dan Wachowicz (2007:322) mengungkapkan pasar perdana (primary market) adalah pasar untuk “penerbitan” baru. Di pasar inilah dana dikumpulkan melalui penjualan arus sekuritas baru dari para pembeli sekuritas tersebut (sektor simpanan) kepada para penerbit sekuritas (sektor investasi). Kemudian Weston dan Copeland (1995:98) menambahkan bahwa pasar primer (primary market) merupakan pasar di mana saham dan obligasi pertama kali dijual.

Pasar perdana merupakan penawaran surat berharga oleh penjamin emisi dibantu oleh broker pertama kali dibeli oleh kumpulan individu dan lembaga investasi (Dermawan Sjahrial, 2006:15).

Terdapat dua jenis saham biasa (common stock) yang diterbitkan melalui pasar perdana. Pertama, penawaran perdana (initial public offering – IPO) adalah saham perusahaan yang dijual pertama kali ke publik oleh perusahaan yang tadinya berbentuk perseroan terbatas. Kedua, saham baru musiman (seasoned new issues) ditawarkan oleh perusahaan yang sudah pernah menerbitkan saham (Bodie, et.al, 2006:86).

ditentukan penjamin emisi wajib menyerahkan seluruh hasil penjualan efek. (Yulfasni, 2005:49).

b. Pasar Sekunder (Secondary Market)

Brigham dan Houston (2009:150) mengungkapkan pasar sekunder (secondary market) adalah pasar dimana sekuritas yang telah ada dan beredar diperdagangkan diantara para investor. Senada dengan Brigham dan Houston, Weston dan Copeland (1995:98) menambahkan bahwa pasar sekunder merupakan pasar di mana saham dan obligasi yang telah dijual di pasar perdana kemudian diperdagangkan.

Pasar sekunder adalah pasar untuk sekuritas yang telah ada (telah dibeli sebelumnya), bukan untuk emisi saham baru (Van Horne dan Wachowicz, 2007:322). Pasar sekunder merupakan transaksi surat berharga oleh penjamin yang terjadi di pasar modal yang tidak akan mempengaruhi posisi keuangan perusahaan, dan pengaruhnya hanya pada komposisi kepemilikan saham perusahaan (Dermawan Sjahrial 2006:15).

Bodie, et. al (2006:86) menambahkan bahwa pasar sekunder (secondary market) merupakan tempat terjadinya pembelian dan penjualan antar investor atas sekuritas yang telah diterbitkan.

diperdagangkan di bursa efek, sehingga kegiatan jual beli saham perusahaan terjadi di luar perusahaan. Uang hasil perdagangan di pasar sekunder tidak masuk kepada perusahaan melainkan ke dalam kas penjual saham yang bersangkutan yakni investor (Yulfasni, 2005:50).

B. Saham

1. Pengertian Saham

Saham dapat didefinisikan sebagai salah satu instrumen keuangan berupa surat atau lembar berharga yang diterbitkan perusahaan sebagai tanda bukti penyertaan modal di perusahaan tersebut. Perusahaan yang menerbitkan saham disebut perusahaan go public dan terdaftar di Bursa Efek Indonesia. Sedangkan pihak yang membeli saham perusahaan disebut dengan pemodal. Pemodal itu sendiri dikategorikan menjadi dua yaitu investor dan spekulator. Tujuan pemodal membeli saham yaitu untuk mencari keuntungan baik dari dividen maupun capital gain. Investor yaitu pihak yang membeli saham dengan tujuan jangka panjang, sementara spekulator membeli saham dengan tujuan untuk diperjualbelikan di pasar modal sehingga mendapat capital gain.

Berikut ini merupakan beberapa teori yang dikemukakan oleh para ahli mengenai pengertian saham antara lain:

a. Menurut Gitman: Saham adalah bentuk paling murni dan sederhana dari kepemilikan perusahaan. (Gitman:2000,7)

c. Menurut Mishkin: Saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, sering juga disebut instrumen keuangan. (Mishkin:2001,4).

2. Jenis – Jenis Saham

Saham itu sendiri dapat dibedakan menjadi tiga yaitu common stock (saham biasa), preferred stock (saham preferen) dan saham treasuri. Berikut ini akan dibahas mengenai saham preferen terlebih dahulu diikuti oleh saham biasa dan saham treasuri.

a. Saham Preferen

Untuk menarik investor potensial lainnya, suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu yang disebut dengan saham preferen (preferred stock). Saham preferen merupakan saham yang mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa. Saham preferen mempunyai hak – hak prioritas lebih dari saham biasa. Hak – hak prioritas dari saham preferen yaitu hak atas dividen yang tetap dan hak terhadap aktiva jika terjadi likuidasi. Akan tetapi, saham preferen umumnya tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa. (Jogiyanto, 2009).

1) Memiliki hak paling dahulu memperoleh dividen. 2) Tidak memiliki hak suara.

3) Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus.

4) Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditur apabila perusahaan dilikuidasi.

Seperti bond yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi. Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai karakteristik ditengah – tengah antara bond dan saham biasa.

1) Karakteristik Saham Preferen

Beberapa karakteristik saham preferen adalah sebagai berikut: a) Preferen terhadap dividen

Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang saham biasa.

dibayarkan sebelum pemegang saham biasa menerima dividennya. Jika saham preferen disebutkan memberikan hak dividen kumulatif, maka dividen – dividen tahun sebelumnya yang belum dibayarkan disebut dengan dividens in arrears. Nilai dari dividens in arrears ini harus diungkapkan (disclose) di catatan dalam laporan keuangan, sehingga investor dan calon investor saham biasa dapat mengetahui dan dapat menilai pengaruh dari kewajiban ini terhadap harga dari saham biasa. Jika saham preferen tidak mempunyai bentuk dividen kumulatif, maka suatu dividen yang tidak dibayar di periode lalu akan hilang selamanya. Hal ini mungkin saja terjadi jika perusahaan mengalami kerugian atau tidak mempunyai cukup kas untuk membayarnya. Akan tetapi perusahaan akan berpikir dua kali untuk tidak memenuhi kewajibannya membayar dividen preferen. Sekali perusahaan tidak memenuhi kewajiban ini, maka pasar akan memasukkannya ke dalam daftar hitam. c) Preferen pada waktu likuidasi

menganggap saham preferen lebih kecil risikonya dibandingkan dengan saham biasa. Akan tetapi jika dibandingkan dengan bond, saham preferen dianggap lebih berisiko, karena klaim dari pemegang saham preferen dibawah klaim dari pemegang bond.

2) Macam Saham Preferen

Untuk menarik minat investor terhadap saham preferen dan untuk memberikan beberapa alternatif yang menguntungkan baik bagi investor atau bagi perusahaan yang mengeluarkan saham preferen, beberapa macam saham preferen telah dibentuk diantaranya adalah sebagai berikut:

a) Convertible Preferred Stock

pasar saat penukaran tidak diperhitungkan karena alasannya adalah pertukaran saham tersebut dilakukan langsung dengan perusahaan.

b) Callable Preferred Stock

Bentuk lain dari saham preferen adalah memberikan hak kepada perusahaan yang mengeluarkan untuk membeli kembali saham ini dari pemegang saham pada tanggal tertentu di masa mendatang dengan nilai yang tertentu. Harga tebusan ini biasanya lebih tinggi dari nilai nominal sahamnya.

c) Floating atau Adjustable-rate Preferred Stock (ARP).

Saham preferen ini merupakan saham inovasi baru di Amerika Serikat yang dikenalkan pada tahun 1982. Saham preferen ini tidak membayar dividen secara tetap, tetapi tingkat dividen yang dibayar tergantung dari tingkat return dari sekuritas t-bill (treasury bill). Saham preferen tipe baru ini cukup populer sebagai investasi jangka pendek untuk investor yang mempunyai kelebihan kas.

b. Saham Biasa

Menurut Dahlan Siamat (1995:385) ciri – ciri dari saham biasa adalah sebagai berikut:

1) Dividen dibayarkan sepanjang perusahaan memperoleh laba. 2) Memiliki hak suara (one share one vote).

3) Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiban perusahaan dilunasi. Sebagai pemilik perusahaan, pemegang saham biasa mempunyai beberapa hak. Beberapa hak yang dimiliki oleh pemegang saham biasa antara lain:

1) Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa saja yang akan memimpin perusahaannya. Pemegang saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan direksi di rapat tahunan pemegang saham atau memveto pada tindakan – tindakan yang membutuhkan persetujuan pemegang saham.

2) Hak Menerima Pembagian Keuntungan

dalam bentuk dividen. Tidak semua perusahaan membayar dividen. Keputusan perusahaan membayar dividen atau tidak dicerminkan dalam kebijakan dividennya (dividend policy). Jika perusahaan memutuskan untuk membagi keuntungan dalam bentuk dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayarkan dividen untuk saham preferen. 3) Hak Preemptive

Hak preemptive merupakan hak untuk mendapatkan persentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham, maka jumlah saham yang beredar akan lebih banyak dan akibatnya persentase kepemilikan pemegang saham yang lama akan turun. Hak preemptive memberi prioritas kepada pemegang saham lama untuk membeli tambahan saham yang baru, sehingga persentase kepemilikannya tidak berubah.

Hak ini mempunyai dua tujuan. Tujuan yang pertama adalah untuk melindungi hak kontrol dari pemegang saham lama. Tujuan kedua dari hak ini adalah untuk melindungi pemegang saham lama dari nilai yang merosot.

c. Saham Treasuri

kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri. Perusahaan emiten membeli kembali saham beredar sebagai saham treasuri dengan alasan – alasan sebagai berikut:

1) Akan digunakan dan diberikan kepada manajer – manajer atau karyawan – karyawan di dalam perusahaan sebagai bonus dan kompensasi dalam bentuk saham.

2) Meningkatkan volume perdagangan di pasar modal dengan harapan meningkatkan nilai pasarnya.

3) Menambahkan jumlah lembar saham yang tersedia untuk digunakan menguasai perusahaan lain.

4) Mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per lembarnya.

5) Alasan khusus lainnya yaitu dengan mengurangi jumlah saham yang beredar sehingga dapat mengurangi kemungkinan perusahaan lain untuk menguasai jumlah saham secara mayoritas dalam rangka pengambilan alih tidak bersahabat (hostile takeover).

Sedangkan dari segi harga, menurut Sawidji Widoatmojo (1996;46) harga saham dapat dibedakan menjadi 3 (tiga):

a. Harga Nominal

harga nominal memberikan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten dan penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar – benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

perusahaan terhadap ekuitas, serta kebijakan pembagian dividen. Faktor lainnya yang dapat mempengaruhi pergerakan harga saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham. Investor harus benar – benar menyadari bahwa di samping akan memperoleh keuntungan tidak menutup kemungkinan mereka akan mengalami kerugian. Keuntungan atau kerugian tersebut sangat dipengaruhi oleh kemampuan investor menganalisis keadaan harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor termasuk diantaranya kondisi (performance) dari perusahaan, kendala – kendala eksternal, kekuatan penawaran dan permintaan saham di pasar, serta kemampuan investor dalam menganalisis investasi saham. Menurut Sawidji (1996:81) : "Faktor utama yang menyebabkan harga saham adalah persepsi yang berbeda dari masing – masing investor sesuai dengan informasi yang di dapat".

A. Inflasi

1. Pengertian Inflasi

Menurut Sukirno (2004:27) inflasi adalah kenaikan harga – harga secara umum berlaku dalam suatu perekonomian dari suatu periode ke periode lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan harga – harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya.

Inflasi adalah suatu keadaan yang mengindikasikan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil mata uang suatu negara. (Khalwaty, 2000:5).

Inflasi adalah tingkat kenaikan harga barang – barang secara umum. Inflasi yang tinggi sering dikaitkan dengan perekonomian terlalu panas yaitu perekonomian dimana permintaan atas barang dan jasa melampaui kapasitas produksinya, yang akan mendorong kenaikan harga.

2. Macam – Macam Aliran Inflasi

Sejak tahun 1970–an, analisis ekonomi terhadap inflasi dibedakan menjadi dua kelompok aliran, yakni Keynesian dan Monetaris. Namun dalam beberapa literatur disebutkan versi yang berbeda, dimana aliran inflasi dibagi menjadi, Klasik, Keynesian, Moneterisme, dan Ekspektasi. a. Teori Inflasi Klasik

b. Teori Inflasi Keynes

Teori ini mengasumsikan bahwa perekonomian sudah berada pada tingkat full employement. Menurut Keynes kuantitas uang tidak berpengaruh terhadap tingkat permintaan total, karena suatu perekonomian dapat mengalami inflasi walaupun tingkat kuantitas uang tetap konstan. Jika uang beredar bertambah maka harga akan naik. Kenaikan harga ini akan menyebabkan bertambahnya permintaan uang untuk transaksi, dengan demikian akan menaikkan suku bunga. Hal ini akan mencegah pertambahan permintaan untuk investasi dan akan melunakkan tekanan inflasi.

Analisa Keynes mengenai inflasi permintaan dirumuskan berdasarkan konsep inflationary gap. Menurut Keynes, inflasi permintaan yang benar – benar penting adalah yang ditimbulkan oleh pengeluran pemerintah, terutama yang berkaitan dengan peperangan, program investasi yang besar – besaran dalam kapital sosial.

c. Teori Inflasi Moneterisme

melalui kontrol terhadap peningkatan upah serta penghapusan terhadap subsidi atas nilai tukar valuta asing.

d. Teori Ekspektasi

Menurut Dornbusch, bahwa pelaku ekonomi membentuk ekspektasi laju inflasi berdasarkan ekspektasi adaptif dan ekspektasi rasional. Ekspektasi rasional adalah ramalan optimal mengenai masa depan dengan menggunakan semua informasi yang ada. Pengertian rasional adalah suatu tindakan yang logik untuk mencapai tujuan berdasarkan informasi yang ada.

3. Jenis – Jenis Inflasi

Menurut Boediono (1985:162) Inflasi dapat di golongkan menjadi dua golongan, golongan pertamadidasarkan pada “parah” atau tidaknya inflasi tersebut, yaitu;

a. Inflasi ringan ( dibawah 10% setahun) b. Inflasi sedang (antara10 – 30% setahun) c. Inflasi berat ( antara 30 – 100% setahun) d. Hiperinflasi (diatas 100% setahun).

Penggolongan yang kedua adalah atas dasar sebab awal dari inflasi. Atas dasar ini di bedakan 2 macam inflasi:

a. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu kuat. Infasi ini disebut demand pull inflation.

2. Dampak Inflasi

Jika inflasi suatu negara meningkat relatif dibandingkan negara – negara rekanan dagangnya, maka neraca berjalan negara tersebut akan menurun, jika faktor lain tidak berubah. Konsumen dan perusahaan pada negara tersebut mungkin membeli lebih banyak barang di luar negeri (karena tingginya inflasi lokal), sementara ekspor negara tersebut akan menurun.

Andrie Setiadi (2009) Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi hiperinflasi keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu, orang menjadi tidak bersemangat kerja, menabung atau mengadakan investasi.

Nasution dan Maharani (2006) tingkat inflasi yang tinggi akan mengakibatkan harga input produk naik sehingga biaya produksi naik, akibatnya keuntungan yang diperoleh perusahaan akan turun, maka dapat dikatakan inflasi mempunyai hubungan negatif dengan harga saham.

Ratna Prihantini (2009) inflasi yang tinggi akan mengakibatkan penurunan harga saham, karena menyebabkan kenaikan harga barang secara umum. Kondisi ini mempengaruhi biaya produksi dan harga jual barang akan menjadi semakin tinggi. Harga jual yang tinggi akan menyebabkan menurunnya daya beli, hal ini akan mempengaruhi keuntungan perusahaan dan akhirnya berpengaruh terhadap harga saham yang mengalami penurunan.

Nurdin (1999) juga mengatakan bahwa inflasi yang semakin tinggi maka harga – harga barang atau bahan baku mempunyai kecenderungan yang meningkat juga. Peningkatan harga barang dan bahan baku ini akan membuat biaya produksi tinggi, sehingga akan berpengaruh pada penurunan jumlah permintaan secara individual maupun menyeluruh. Penurunan jumlah permintaan ini pada akhirnya akan menurunkan pendapatan perusahaan sehingga akan berpengaruh pada return yang diterima perusahaan.

Penelitian Adams et al. (2004) dan Nurdin (1999) bahwa secara signifikan inflasi berpengaruh negatif terhadap return saham.

Menurut Sukirno (2004: 338), efek – efek buruk dari inflasi yaitu sebagai berikut:

a. Inflasi dan Perkembangan Ekonomi

Inflasi yang tinggi tingkatnya akan menggalakkan perkembangan ekonomi. Biaya yang terus menerus naik menyebabkan kegiatan produktif sangat tidak menguntungkan. Maka pemilik modal biasanya lebih suka menggunakan uangnya untuk tujuan spekulasi. Investasi produktif akan berkurang dan tingkat kegiatan ekonomi akan menurun. Sebagai akibatnya lebih banyak pengangguran akan terwujud.

b. Inflasi dan Kemakmuran Rakyat

Disamping menimbulkan efek buruk ke atas kegiatan ekonomi negara inflasi juga akan menimbulkan efek – efek terhadap individu dan masyarakat.

c. Inflasi akan menurunkan pendapatan riil orang – orang yang berpendapatan tetap.

d. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang.

Sebagian kekayaan masyarakat disimpan dalam bentuk uang. Simpanan di bank, simpanan tunai, dan simpanan dalam institusi – institusi Keuangan lain merupakan simpanan Keuangan. Nilai riilnya akan menurun apabila inflasi berlaku.

e. Memperburuk pembagian kekayaan

Telah ditunjukkan bahwa penerima pendapatan tetap akan menghadapi kemorosotan dalam nilai riil pendapatannya, dan pemilik kekayaan bersifat keuangan mengalami penurunan dalam nilai riil kekayaannya. Sebagian penjual / pedagang dapat mempertahankan nilai riil pendapatannya. Dengan demikian inflasi menyebabkan pembagian pendapatan diantara golongan berpendapat tetap dengan pemilik – pemilik harta tetap dan penjual / pedagang akan menjadi semakin tidak merata.

B. Nilai Tukar

1. Pengertian Nilai Tukar

Nilai tukar mata uang didefinisikan sebagai harga relatif dari suatu mata uang terhadap mata uang lainnya atau harga dari satu mata uang dalam mata uang yang lain (Mishkin, 2008: 107).

memungkinkan bagi kita untuk menerjemahkan harga – harga dari berbagai negara ke dalam satu bahasa yang sama. (Kurgmen, 2004:40).

Menurut Sadono Sukirno (2004:197) kurs (nilai tukar) valuta asing adalah suatu nilai yang menunjukkan mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata uang asing.

Menurut Adiningsih, dkk (1998: 155) nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Fabozzi dan Franco (1996:724), an

exchange rate is defined as the amount of one currency that can be exchange per unit of another currency, or the price of one currency in items of another currency.

Nilai tukar adalah harga suatu mata uang terhadap mata uang lainnya atau nilai dari suatu mata uang terhadap nilai mata uang lainnya (Salvatore 1997:9). Menurunnya kurs rupiah terhadap mata uang asing khususnya dollar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak dan Kurnisari, 2003).

2. Sistem Nilai Tukar

Menurut Bank Indonesia (2003) Pada dasarnya terdapat tiga sistem nilai tukar yaitu:

a. Fixed exchange rate (sistem nilai tukar tetap)

b. Managed floating rate (sistem nilai tukar mengambang terkendali) c. Floating exchange rate (sistem nilai tukar mengambang)

uangnya pada tingkat tertentu, Bank Sentral secara aktif akan menarik atau melepas cadangan mata uangnya pada saat mata uang mengalami depresiasi atau apresiasi, karena dampak dari apresiasi atau depresiasi ini terkait erat dengan tingkat inflasi, maka pertimbangan tingkat inflasi menjadi penting dalam penentuan kurs tetap.

Menurut Sadono Sukirno (2006: 404) kurs dalam pertukaran tetap yaitu kurs yang ditetapkan oleh pemerintah berdasarkan kepada beberapa pertimbangan, misalnya pemerintah Indonesia menentukan bahwa kurs pertukaran di antara Dollar US dan Rupiah adalah satu Dollar US sama dengan Rp. 12.500, jadi berbeda dengan kurs yang berdasarkan pertukaran bebas yaitu bisa saja setiap Dollar US dibeli dengan harga Rp. 10.000.

Pada sistem nilai tukar mengambang bebas, nilai tukar dibiarkan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi di pasar. Dengan demikian, nilai tukar akan menguat apabila terjadi kelebihan penawaran di atas permintaan, dan sebaliknya nilai tukar akan melemah apabila terjadi kelebihan permintaan di atas penawaran yang ada di pasar valuta asing.

dilakukan secara permanen. Fluktuasi kurs sistem ini dipengaruhi oleh pita intervensi yaitu besarnya toleransi kurs mata uang yang di izinkan untuk berfluktuasi, dengan demikian bank sentral akan membutuhkan devisa yang memadai untuk melakukan intervensi. (Purnomo Yusgiantoro, 2004: 16).

Bodie (2006) Satu faktor nyata yang mempengaruhi kompetisi internasional dari industri suatu negara adalah nilai tukar mata uang negara tersebut dengan negara lain. Nilai tukar atau kurs adalah tingkat dimana mata uang domestik dapat di konversi menjadi mata uang asing. Ketika nilai tukar berfluktuasi, nilai dolar dari barang yang dihargai menggunakan mata uang asing juga akan berfluktuasi.

3. Faktor – Faktor yang Mempengaruhi Kurs Mata Uang a. Tingkat Inflasi Relatif

Perubahan pada tingkat inflasi relatif dapat mempengaruhi aktivitas perdagangan internasional, yang akan mempengaruhi permintaan dan penawaran suatu mata uang dan karenanya mempengaruhi kurs nilai tukar.

b. Suku Bunga Relatif

c. Tingkat Pendapatan Relatif

Karena pendapatan mempengaruhi jumlah permintaan barang impor, maka pendapatan dapat mempengaruhi kurs mata uang.

d. Pengendalian Pemerintah

1) Mengenakan batasan atas pertukaran mata uang asing 2) Mengenakan batasan atas perdagangan asing

3) Mencampuri pasar mata uang asing

4) Mempengaruhi variabel makro seperti inflasi, suku bunga, dan tingkat pendapatan.

4. Prediksi Pasar a. Interaksi Faktor

Transaksi dalam pasar mata uang asing memfasilitasi baik arus perdagangan maupun arus keuangan. Transaksi mata uang asing terkait perdagangan biasanya tidak terlalu bereaksi terhadap berita tertentu. Namun transaksi arus modal sangat responsif terhadap berita, karena keputusan untuk mempertahankan sekuritas dalam mata uang tertentu sering kali bergantung pada antisipasi perubahan nilai mata uang tersebut. Sering kali faktor yang terkait perdagangan maupun keuangan berinteraksi dan mempengaruhi pergerakan mata uang secara simultan. b. Risiko Pergerakan Nilai Tukar

dibutuhkan untuk melakukan pembayaran juga berubah. Karenanya, jumlah mata uang asal perusahaan yang dibutuhkan untuk membeli produk asing dapat berubah meskipun pemasok produk tidak mengubah harga.

Bahkan jika seorang eksportir menggunakan mata uang asalnya, fluktuasi kurs juga akan mempengaruhi permintaan asing atas produk perusahaan. Saat mata uang negara asal meningkat, produk yang menggunakan mata uang tersebut menjadi lebih mahal di negara asing, sehingga dapat menyebabkan penurunan permintaan dan berakibat pada penurunan arus kas masuk.

Bagi MNC yang memiliki anak perusahaan di negara lain, fluktuasi nilai tukar mempengaruhi nilai pembayaran arus kas dari anak perusahaan ke induknya. Jika mata uang induk perusahaan lebih kuat, maka dana yang dibayarkan akan ditukar oleh jumlah mata uang asal induk perusahaan yang lebih kecil.

5. Dampak Kurs Mata Uang

tersebut akan menjadi lebih mahal bagi negara pengimpor. Akibatnya, permintaan barang tersebut akan berkurang.

Menurut Moh. Mansur (2009:3) melemahnya nilai tukar rupiah secara signifikan akan dapat mempengaruhi tingkat pengembalian investasi suatu perusahaan khususnya perusahaan yang hanya mengandalkan bahan baku dari luar negeri, dan hal tersebut juga akan dapat menimpa perusahaan yang hanya mengandalkan pinjaman luar negeri dalam bentuk dollar US untuk membiayai operasi perusahaan. Jadi dengan terdepresiasinya kurs rupiah akan mengakibatkan biaya yang akan ditanggung perusahaan semakin besar sehingga akan menekan tingkat keuntungan yang diperoleh perusahaan, dan hal tersebut akan dapat menurunkan harga saham perusahaan yang diperjualbelikan di pasar modal.

Menurut Madura (2000) penentuan nilai tukar mata uang dalam sistem mengambang bebas ditentukan oleh mekanisme pasar, dengan demikian hal itu akan sangat bergantung pada kekuatan faktor – faktor ekonomi yang diduga dapat mempengaruhi kondisi permintaan dan penawaran valuta asing di pasar valuta asing. Faktor – faktor tersebut antara lain adalah perbedaan tingkat inflasi, perbedaan tingkat suku bunga, perbedaan tingkat pendapatan nasional.

persaingan harga. Sebaliknya, bila terjadi depresiasi rupiah, akan berdampak pada perusahaan – perusahaan go public, terutama yang menggantungkan faktor produksi terhadap bahan – bahan impor, sehingga biaya produksi meningkat, laba yang diperoleh menurun dan berakibat jatuhnya harga saham perusahaan tersebut (Fahrudin, 2006).

Dalam penelitian Joko Sangaji tahun 2003 mengenai pengaruh nilai tukar terhadap return saham LQ45 terdapat berbagai teori tentang pengaruh nilai tukar terhadap return saham yaitu sebagai berikut:

Model flow oriented tentang penentuan nilai tukar (Dombusch dan Fisher, 1980) menyatakan bahwa pergerakan nilai tukar mempengaruhi daya saing internasional dan posisi neraca perdagangan, dan output riil sebuah Negara, yang selanjutnya akan berpengaruh terhadap aliran kas perusahaan – perusahaan baik sekarang dan masa depan serta harga saham mereka. Pergerakan pasar saham juga mempengaruhi nilai tukar. Saham mempengaruhi nilai tukar melalui permintaan uang menurut model moneteris (Gavin, 1989).

domestik yang mengekspor sebagian outputnya akan memperoleh manfaat langsung dari devaluasi karena peningkatan permintaan outputnya, yang berarti penjualan meningkat dan profit juga meningkat. Ini berarti devaluasi lokal akan menyebabkan harga saham meningkat secara umum. Di lain pihak, bagi perusahaan yang menggunakan input impor dalam proses produksinya, devaluasi mata uang lokal akan meningkatkan biaya, menurunkan profit, dan akan menurunkan harga saham perusahaan.

Timur dan menyimpulkan arah kausalitas menggambarkan perilaku hit and run dan berubah berdasarkan periode waktu yang dipilih sehingga perlu kehati – hatian dalam menginterpretasikan hasil kausalitas Granger.

Hubungan secara teoritis antara nilai tukar rupiah dengan harga saham bersifat negatif yaitu apabila terjadi penurunan nilai tukar rupiah terhadap dollar maka akan menurunkan tingkat pengembalian investasi saham. Dengan merosotnya nilai tukar rupiah menunjuk kepada merosotnya kemampuan ekonomi nasional Indonesia, maka kemampuan fundamental perusahaan juga cenderung merosot, sehingga menurunkan tingkat pengembalian saham. Sedangkan nilai tukar rupiah dengan harga saham bersifat positif yaitu apabila terjadi sebaliknya. (Ruhendi dan Johan A, 2003).

C. Suku Bunga

1. Pengertian Suku Bunga

Suku bunga adalah harga atas dana yang dipinjam (Reilly dan Brown, 1997). Tingkat suku bunga adalah harga dari penggunaan uang yang dipergunakan pada saat ini dan akan dikembalikan pada saat mendatang (Herinan, 2003). Sedangkan Keynes dalam Boediono tahun 1985 berpendapat bahwa tingkat suku bunga ditentukan oleh permintaan dan penawaran uang.

yang sangat likuid, yang dapat dijual (money market instruments) dan bank yang ditunjuk oleh Bank Indonesia sebagai peserta lelang Sertifikat Bank Indonesia (SBI) disebut dealer primer.www.bi.go.id

Sertifikat Bank Indonesia (SBI) berdasarkan surat edaran Bank Indonesia No.6/4/DPM tanggal 16 Februari 2004 adalah surat berharga dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek. (Selamet Riyadi, 2006: 45). 2. Pola Pembelian Sertifikat Bank Indonesia (SBI)

a. Pembelian Melalui Pasar Perdana (langsung ke BI)

Pembelian SBI yang langsung ke BI yang dilakukan oleh bank atau broker yaitu dengan melalui: (Rachmadi Usman, 2001: 77).

1) Lelang tetap mingguan yang dilakukan setiap hari Rabu / hari kerja berikutnya apabila hari Rabu libur.

2) Lelang harian, yaitu transaksi intervensi Rupiah yang merupakan suatu mekanisme untuk melakukan kontraksi atau ekspansi moneter melalui kegiatan pinjam meminjam dana yang dilakukan oleh Bank Indonesia secara langsung di pasar uang antar bank (PUAB). Tentunya pelaksanaannya dilakukan sesuai dengan kebutuhan pengendalian moneter yang dilakukan oleh Bank Indonesia.

b. Pembelian Melalui Pasar Sekunder

Selain pembelian melalui pasar perdana SBI juga ditransaksikan melalui pasar sekunder, yaitu kegiatan SBI di luar pasar perdana, baik langsung antarbank maupun melalui broker pasar uang. Transaksi ini biasanya dilakukan:

1) Pembelian melalui broker maupun yang akan menjual SBI 2) Pembelian SBI dimaksud, baik secara repo maupun outright. 2. Tujuan penerbitan SBI

Tujuan diterbitkannya SBI yaitu guna mendorong mobilisasi dana dari dalam negeri dan untuk mendorong pengembangan pasar uang. (Rachmadi Usman, 2001: 77).

Tujuan diterbitkannya SBI, antara lain:

a. Mempengaruhi reserve money Bank Pembangunan Daerah (BPD). b. Menarik minat bank – bank agar mereka dapat menanamkan kelebihan

cadangannya.

c. Menyediakan instrument pasar uang dalam denominasi rupiah yang menghasilkan bunga, likuid dan bebas resiko (yang dapat digunakan sebagai pengatur posisi cadangan bank).