IMPLEMENTASI MANAJEMEN RISIKO

DI PT. BRINGIN LIFE SYARIAH

Skripsi

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Komunikasi Islam (S. Kom.I)

Oleh:

IIN IRNAWATI NIM : 107053000200

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar sarjana 1 UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini saya telah cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Jakarta, 16 Juni 2011

LEMBAR PERSEMBAHAN

Al-j addu bil j iddi wal hir manu

Bil-kasali f anshab t ushib’an qar iibin ghayat al-‘amali

Kesuksesan akan didapat kan dengan kesungguhan dan kegagalan t er j adi

akibat kemalasan. Ber sungguh-sungguhlah maka kamu akan

mendapat kan dengan seger a apa yang kamu cit a-cit aka.

Sholahuddin As-Supadi, waf at 764 H

“Al-ilmu shoidun wal kit abat u qaiduhu, qayyid shuyudaka bil-hibaalil

wat siqat i, F aminal hamaqat i an t ashiida ghazaalat an wa t at r ukaha

bainal khalaiqi t haliqat an.”

I lmu it u bagai binat ang bur uan dan t ulisan it u adalah t alinya, maka

ikat lah bur uan it u dengan t ali yang kuat . Hanya or ang bodohlah yang

ber bur u kij ang dan meninggalkannya di ant ar a makhluk lainnya yang

bebas t anpa ikat an.

Kuper sembahkan skr ipsi ini unt uk keluar ga besar ku dan or ang-or ang

t er baik dalam kehidupanku………..

“Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah.” Di bawah bimbingan Dr. Sihabudin Noor, MA.

Lembaga Keuangan Syari’ah khususnya Asuransi Syari’ah hadir sesuai kebutuhan dan keinginan umat Muslim untuk ikut serta dalam Asuransi Jiwa maupun Asuransi Kerugian. Asuransi Syari’ah adalah saling tolong menolong sesama peserta berdasarkan akad yang telah ditentukan. Untuk pengelolaan dan penanggungan risiko, Asuransi Syari’ah tidak memperbolehkan adanya gharar (ketidakpastian atau spekulasi), maisir (perjudian) dan untuk investasi atau manajemen dana tidak diperlukan adanya riba (bunga). Didalam menjalankan Asuransi Syari’ah tidak mudah untuk mencapai tujuan perusahaan yang baik. Karena banyak hal yang harus diperhatikan dari segi manajemen. Dalam hal ini manajemen risiko mempunyai peranan penting untuk menyelesaikan berbagai risiko yang akan timbul pada setiap perusahaanAsuransi Syari’ah. Ini artinya ada sesuatu yang membuat daya tarik tersendiri untuk diteliti karena manajemen risiko dapat membantu perusahaan Asuransi Syari’ah untuk menjadi perusahaan yang sehat. Berdasarkan data tersebut, maka penelitian ini menjadi sangat menarik ketika kita ingin mengetahui Bagaimana Implemenasi Manajemen Risiko dan Mitigasi Risiko di PT. Bringin Life Syari’ah?

Penelitian ini bertujuan untuk membuktikan secara holistik (menyeluruh) mengenai Implementasi Manajemen Risiko dan Mitigasi Risiko di PT. Bringin Life Syari’ah. Metode penelitian ini menggunakan metode deskriptif analisis dengan pendekatan kualitatif. Informan ditentukan dengan sampel teoritis berdasarkan pemahaman teori yang sesuai dengan masalah dan tujuannya.

ii KATA PENGANTAR

Syukur Alhamdulillah peneliti panjatkan kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya skripsi ini dapat terselesaikan. Peneliti menyadari sepenuhnya, skripsi ini bukan semata-mata hasil kerja keras peneliti sendiri, tetapi dukungan dari berbagai pihak, khususnya pembimbing yang telah mendorong peneliti untuk segera menyelesaikan skripsi ini. Untuk itu peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya dan penghargaan setulus hati kepada berbagai pihak, khususnya:

1. Bapak Dr. Arief Subhan, MA, selaku Dekan Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta. 2. Bapak Drs. Cecep Castrawijaya, MA., selaku Ketua Jurusan Manajemen

Dakwah yang selalu memberikan dukungan untuk penyelesaian skripsi ini. 3. Bapak H. Mulkanasir, Ba, S.Pd, MM., selaku Sekretaris Jurusan Manajemen Dakwah yang selalu memberikan dukungan dan motivasi untuk penyusunan skripsi ini.

4. Bapak Dr. Sihabudin Noor, MA., selaku Dosen Pembimbing skripsi yang dengan besar hati dan sabar, meluangkan waktunya untuk memberikan saran, konsultasi, dan bimbingan terhadap skripsi ini hingga akhirnya bisa sampai ke meja munaqasyah.

5. Seluruh Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta, khususnya Jurusan Manajemen Dakwah yang telah berbagi ilmu pengetahuan serta pengalaman berharga kepada peneliti. Semua amal kebaikan bapak dan ibu dibalas dengan pahala yang tidak terhingga.

6. Seluruh Dosen Penguji, Sekretaris, dan Ketua sidang munaqasyah, yang telah memberikan kesempatan kepada peneliti untuk mempresentasikan hasil skripsi peneliti.

iii

para staff yaitu kakak Omy di bagian Keuangan yang selalu memberikan arahan, semangat, dan motivasi kepada peneliti dan kakak Adhimas serta staff lainnya di PT Bringin Life Syariah.

9. Pimpinan dan staff Perpustakaan Utama dan Perpusatakaan Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan fasilitas bagi peneliti untuk mengadakan studi kepustakaan.

10. Keluarga yang selalu mendukung baik secara moral maupun materil. Terutama dari doa bunda dan papa tercinta yaitu Ibu Nipah dan Bapak Nasep serta kakak-kakak ku tersayang (kakak Nita, Kakak Nina, Kakak Nining dan Kakak Iis) dan sepupu Ika serta keponakan kecil ku Ridho dan Bima selalu membuat ku tersenyum.

11. Sahabat-sahabat Manajemen Dakwah angkatan 2007 khususnya kelas B, Lilis Muchlisoh, Rohayati Khosidah, Fauziah, dan Agus Supriyadi yang tiada henti memberikan dukungan, motivasi, semangat, untuk selalu sabar menghadapi hambatan pembuatan skripsi ini. Kemudian, Atik Nurdiana, Noni Nuraini, dan Eem Huzaimah sebagai sahabat Genk 7 (Genk Seven), Yulita, Rizky Ramadhani, Abdhul Rahman, serta teman-teman MD B lainnya. Terkhusus lagi untuk MD A dan Teman-teman ku di kosan Setia Tanzihah dan Tuti yang telah membantu tanpa lelah dan penuh kesabaran, dan semuanya yang tidak dapat disebutkan satu persatu.

Tanpa dukungan mereka semua skripsi ini tidak akan terwujud. Semoga dukungan dan doa dari semuanya akan dibalas oleh Allah SWT.

Akhir kata, peneliti berharap skripsi ini dapat bermanfaat bagi semua pembaca dalam memperkaya khasanah ilmu dibidang Manajemen Dakwah. Peneliti juga mengharapkan kritik dan saran demi kesempurnaan skripsi ini.

Jakarta, 16 Juni 2011

iv

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PENGESAHAN PANITIA UJIAN LEMBAR PERNYATAAN

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

D. Metodologi Penelitian... 7

E. Tinjauan Pustaka ... 11

F. Sistematika Penulisan ... 13

BAB II: TINJAUAN TEORITIS A. Manajemen Risiko ... 15

v

4. Proses Manajemen Risiko ... 22

5. Tujuan Manajemen Risiko ... 24

6. Respon Manajemen Risiko... 26

B. Asuransi Syariah... 28

1. Pengertian Asuransi Syariah ... 29

2. Prinsip-prinsip Asuransi Syariah ... 30

3. Misi dan Visi Asuransi Syariah... 31

BAB III: GAMBARAN UMUM PT. BRINGIN LIFE SYARIAH A. Sejarah dan Profil PT. Bringin Life Syariah ... 33

B. Visi dan Misi PT. Bringin Life Syariah ... 35

C. Struktur Organisasi PT. Bringin Life Syariah ... 35

D. Nilai-nilai Budaya Kerja dan Filosofis PT. Bringin Life Syariah. ... 42

E. Produk Asuransi PT. Bringin Life Syariah ... 44

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN IMPLEMENTASI MANAJEMEN RISIKO DI PT. BRINGIN LIFE SYARIAH A. Proses Implementasi Manajemen Risiko Di PT. Bringin Life Syariah ... 48

vi

2. Hasil Temuan Manajemen Risiko dari segi Pertanggungan

atau Peserta... 54

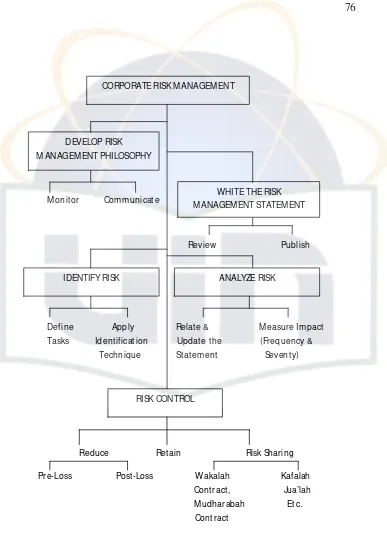

3. Hasil Temuan Profil Risiko Pada PT. Bringin Life Syariah . 60 B. Langkah-langkah untuk Meminimialisir (mitigasi) Risiko Pada PT. Bringin Life Syariah... 69

1. Acturial Control Cycle... 69

2. Good Corporate Governance... 70

BAB V: PENUTUP A. Kesimpulan ... 78

B. Saran-saran... 80

DAFTAR PUSTAKA... 82

vii

viii

DAFTAR GAMBAR

ix

1. Lampiran 1. Laporan Keuangan, Perusahaan Asuransi Jiwa Syariah/Unit Syariah Perusahaan Asurnasi Jiwa Dana Tabarru’ tentang Rasio Kesehatan Keuangan Pencapaian Solvabilitas Dana Tabarru’... 84 2. Lampiran 2. Laporan Keuangan, Perusahaan Asuransi Jiwa

Syariah/Unit Syariah Asuransi Jiwa tentang Kesehatan Keuangan Dana Perusahaan untuk Periode yang berakhir Per Triwulan I 2011 dan Triwulan IV 2010 ... 85 3. Lampiran 3. Pedoman Wawancara... 86 4. Lampiran 4. Surat Izin Penelitian dari PT. Bringin Life Syariah... 94 5. Lampiran 5. Surat Izin Penelitian dan Wawancara dari Fakultas Ilmu

Dakwah dan Ilmu Komunikasi, UIN Syarif Hidayatullah Jakarta ... 95 6. Lampiran 5. Surat Bimbingan Skripsi dari Fakultas Ilmu Dakwah dan

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi sudah berkembang secara globalisasi dengan adanya berbagai Lembaga Keuangan Syari’ah, seperti Perbankan Syari’ah, Obligasi Syari’ah, Pasar ModalSyari’ah, dan AsuransiSyari’ah. Hal tersebut muncul karena berbagai kebutuhan dan kondisi untuk mengatur segala jenis investasi dengan menggunakan prinispSyari’ah.

Menurut Ferry N. Idroes, manajemen risiko merupakan suatu metode logis dan sistematik dalam identifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses1. Berdasarkan teori manajemen risiko tersebut terlihat jelas bahwa manajemen risiko mempunyai peranan penting dalam mengelola berbagai risiko yang akan timbul pada perusahaan Syari’ah dan peserta asuransi.

Dalam pengelolaan dan penanggungan risiko, Asuransi Syari’ah tidak memperbolehkan adanya gharar (ketidakpastian atau spekulasi) dan maisir (perjudian). Dalam investasi atau manajemen dana tidak diperlukan adanya riba (bunga). Ketiga larangan ini maisir, gharar, dan riba adalah area yang harus dihindari dalam praktek Asuransi Syari’ah, dan yang menjadi pembeda utama dengan Asuransi konvensional.

Menurut Muhammad Syakir Sula, Asuransi Syari’ah upaya menghindari tiga unsur adalah al-Khida“penipuan”, suatu tindakan yang didalamnya diperkirakan tidak ada unsur kerelaan. Gharardari segi Fiqih berarti penipuan dan tidak mengetahui barang yang diperjualbelikan dan tidak dapat diserahkan.

1. Gharar terjadi apabila kedua belah pihak (misalnya: peserta asuransi, pemegang polis dan perusahaan) saling tidak mengetahui apa yang akan terjadi, kapan musibah akan menimpa, apakah minggu depan, tahun depan, dan sebagainya. Ini adalah suatu kontrak yang dibuat berasaskan pengandaian (internal) semata.

2. Maisir yaitu memperoleh sesuatu dengan sangat mudah tanpa kerja keras atau mendapat keuntungan tanpa bekerja. Yang biasa disebut juga berjudi.

3. Berikutnya upaya menghindari riba secara bahasa bermakna ziyadah “tambahan.” Riba berarti tumbuh dan membesar. Sedangkan untuk

1

3

istilah tekhnis riba berarti pengambilan tambahan dari harta pokok atau modal secara batil.2

Ketiga unsur-unsur Asuransi Syari’ah tersebut merupakan hal yang terpenting untuk menjalankan Perusahaan Asuransi dengan prinsip Syari’ah dan memberikan perbedaan mendasar dari praktik Asuransi Konvensional. Maka uraian diatas menyatakan dengan jelas bahwa mengelola risiko pada peserta dan perusahaan harus menggunakan manajemen risiko dan prinsip Asuransi Syari’ah. Kemudian unsur gharar yang ingin diperkenalkan dari AsuransiSyari’ahagar peserta tidak tertipu oleh orang yang tidak mempunyai hak dalam klaim tersebut, kemudian unsur maisir dapat memberikan pemahaman dan pengetahuan bahwa penjudian adalah sesuatu yang diharamkan bagi umat Muslim. Begitu pun dengan riba bahwa peserta mengetahui, tidak akan operator Asuransi Syari’ah menggunakan skema bunga atau penambahan uang dalam aktivitas ekonomi.

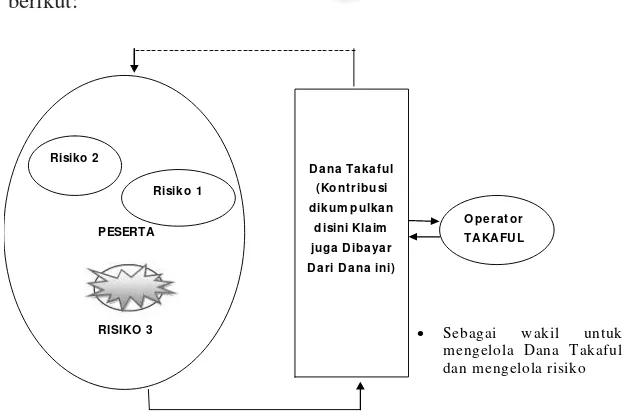

Konsep untuk mengelola risiko pada Asuransi Syari’ah, menggunakan konsep sharing of risk (saling menanggung risiko). Menurut Muhammad Syakir Sula, sharing of risk (saling menanggung risiko), peserta asuarnsi diikat oleh akad (perjanjian) untuk saling membantu, melalui instrumen Syari’ah yang disebut dana tabarru’ (dana kebajikan). Masing-masing mengeluarkan kontribusi, yang besarnya meminjam tabel kematian (mortality table) untuk asuransi jiwa, dan untuk asuransi kerugian menghitung dengan mendasarkan pada statistik kerugian (loss statistics), misalnya menggunakan teori probabilitas (probability) teori kecenderungan (measure of control

2

[image:17.612.155.521.51.434.2]tendency) dan sebagainya.3 Didalam menjalankan operasionalnya, Asuransi Syari’ah memiliki suatu tantangan untuk menghadapi berbagai risiko yang terjadi dalam pengelolaan Perusahaan AsuransiSyari’ah. Dimana Perusahaan Asuransi memberikan banyak kontribusi bagi umat Muslim di Indonesia untuk menlindungi setiap terjadinya risiko-risiko.

Menurut Ferry N. Idroes, risiko merupkan bahaya: risiko adalah ancaman untuk kemungkinan saat tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai.4Jadi risiko adalah ketidakpastian tentang kejadian dimasa depan. Risiko dihubungkan dengan kemungkinan terjadinya akibat buruk (kerugian) yang tak diinginkan atau tidak terduga. Kondisi yang tidak pasti itu timbul karena berbagai sebab, antara lain, jarak waktu dimulai perencanaan, keterbatasan informasi yang diperlukan, keterbatasan pengetahuan pengambil keputusan dan sebagainya.

Risiko bagian dari realitas kehidupan manusia sehingga sulit untuk menghilangkannya dari kehidupan ini. Yang tidak diperbolehkan dalam Islam adalah bukan risiko atau ketidakpastian itu sendiri (maka harus dieliminasi). Namun menjual atau menukar risiko atau memindahkan risiko kepada pihak ketiga dengan menggunakan kontrak jual belilah yang tidak diperbolehkan, di lain pihak menolong sesama dalam setiap situasi termasuk dalam peristiwa yang tidak menguntungkan sangat didukung dalam ajaran Islam, sebagaimana yang dijelaskan dalam surah al-Maidah/5: 2 berikut:

3

Muhammad Syakir Sula,Asuransi Syari’ah (Life And General): Konsep Dan System Operasional,h. 303

4

5

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan

permusuhan.”5

Risiko yang dihadapi oleh perusahaan Asuransi Syari’ah tidak mudah untuk dikelola bahkan banyak risiko yang dialami dalam manajemen operasional seperti, pengajuan dan pembayaran klaim, risiko kerugian dan risiko kekhawatiran timbul dampak buruk untuk Perusahaan Asuransi tersebut. Manajemen Risiko dalam hal ini, mempunyai peranan penting untuk mengelola risiko secara menyeluruh baik perusahaan maupun peserta Asuransi, sehingga risiko yang akan timbul tidak mendatangkan kerugian atau dampak buruk yang besar bagi perusahaan. Karena manajemen risiko di dalam perusahaan Asuransi Syari’ah lebih diarahkan untuk mengidentifikasi risiko, menghilangkan dan mengurangi kemungkinan atau meminimalisir terjadinya kerugian yang ditimbulkan oleh risiko. Dengan demikian dapat disimpulkan bahwa Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah dipandang memiliki peran yang signifikan dalam proses manajemen Asuransi Syari’ah. Keberhasilan dan kegagalan dalam manajemen Asuransi Syari’ah tergantung pada Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah. Oleh karena itu diperlukan suatu penelitian yang akan menggambarkan bagaimana Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah dan merupakan bagian dari sistem operasional Asuransi Syari’ah. Dengan demikian judul skripsi ini adalah “Implementasi Manajemen Risiko di PT. Bringin LifeSyari’ah”.

5

B. Pembatasan dan Perumusan Masalah

Agar dalam memahami skripsi ini tidak terjadi suatu penyimpangan, serta menjaga supaya pembahasan skripsi ini tidak meluas, maka penelitian skripsi ini hanya difokuskan pada pembahasan mengenai manajemen risiko. Hal-hal yang berkaitan dengan manajemen risiko yaitu identifikasi, melakukan peringkat risiko, menegaskan profil risiko, rencana manajemen risiko, solusi risiko, dan kontrol risiko. Untuk mempermudah penelitian skripsi ini, maka peneliti merumuskan masalah sebagai berikut:

1. Bagaimana Implementasi Manajemen Risiko di PT. Bringin LifeSyari’ah? 2. Langkah-langkah apa saja yang dilakukan untuk meminimalisir (mitigasi)

risiko yang timbul di PT. Bringin LifeSyari’ah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Dengan adanya perumusan masalah diatas, tentunya ada tujuan-tujuan yang ingin dicapai dalam penelitian skripsi ini diantaranya sebagai berikut:

a. Mengetahui bagaimana Implementasi Manajemen Risiko di PT. Bringin LifeSyari’ah.

7

2. Manfaat Penelitian

Terkait dengan perumusan masalah, maka penelitian ini tentunya bermanfaat bagi semua pihak, diantaranya:

a. Teoritis

Menambah khasanah ilmu pengetahuan dan tentunya akan menambah referensi bagi mahasiswa sebagai penunjang untuk melanjutkan penelitian berikutnya.

b. Praktis

1) Perusahaan Asuransi Syari’ah: Sebagai sumber evaluasi perusahaan AsuransiSyari’ah mengenai Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah dan sebagai referensi untuk menjalankan manajemen yang lebih efektif dan efisien.

2) Peneliti selanjutnya: Sebagai informasi dan referensi data penelitian dalam memecahkan kasus tersebut. Selanjutnya, penelitian ini dapat diteliti kembali oleh peneliti berikutnya.

3) Masyarakat: merupakan sumber referensi dan saran penelitian bagi kalangan akademisi dan praktisi dalam mengembangkan selanjutnya.

D. Metodologi Penelitian 1. Metode Penelitian

suatu data yang mengandung makna. Makna adalah data yang sebenarnya, data yang pasti yang merupakan suatu nilai di balik data yang tampak. Oleh karena itu dalam penelitian kualitatif tidak menekankan pada generalisasi, tetapi lebih menekankan pada makna.6 Adapun desain penelitian yang diperlukan adalah deskriptif analisis. Yaitu penelitian yang akan menjelaskan apa adanya kemudian akan berusaha menganalisis dan mengungkapkan serta mendeskripsikan secara faktual, akurat dan sistematis, mengenai Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah. Sehingga ada suatu penyelesaian dari permasalahan tersebut. 2. Pemilihan Informan

Penelitian ini penetapan subjek penelitiannya menggunakan sampel teoritis adalah sampel dipilih dengan kriteria tertentu, berdasarkan teori atau konstruk operasional sesuai studi-studi sebelumnya, atau sesuai tujuan penelitian. Hal ini dilakukan agar sampel sungguh-sungguh mewakili (bersifat representatif terhadap fenomena yang dipelajari).7 Pemilihan orang yang tepat dengan berbagai argumentasi konseptualnya menjadi penting untuk memperoleh data yang paling akurat sesuai dengan masalah dan tujuan penelitian, peneliti juga harus menentukan secara hati-hati waktu dan kondisi yang tepat untuk melakukan wawancara atau mengamati informan. Oleh karena itu, peneliti memilih informan yang menjamin diperolehnya data penting sesuai topik yang diteliti yaitu Kepala Divisi Syari’ah danBagian Operasional di PT. Bringin LifeSyari’ah.

6

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D (Bandung: Alfabeta, 2006), Cetakan ke enam. h.9

7

9

3. Sumber data

a. Data primer, adalah data yang berasal langsung dari sumber atau informannya, yaitu Kepala Divisi Syari’ah dan Kepala Bagian Operasional PT. Bringin Life Syariah. Ada dua orang informan berdasarkan sampel teoritis yaitu Nanang Suryana dan Basuki Achmad.

b. Data Sekunder, adalah data tidak langsung, yaitu catatan-catatan atau dokumen-dokumen yang berkaitan, brosur, dan diktat.

4. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam setiap penelitian, sebab tujuan utama dari penelitian adalah mendapatkan data. Oleh karena itu, teknik pengumpulan data dalam penelitian ini adalah observasi, wawancara, dokumentasi, dan catatan lapangan.

a. Observasi adalah dasar semua ilmu pengetahuan. Dalam hal ini, peneliti terjun langsung ketempat yang diteliti yaitu PT. Bringin Life Syariah.

c. Dokumentasi adalah catatan peristiwa yang sudah berlalu. Jadi peneliti melakukan rekaman atau recorder ketika melakukan wawancara dan foto-foto (mengambil gambar).

5. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilaksanakan di PT. Bringin Life Syari’ah, Jl. Hr. Rasuna Said Blok X-1, Kav, 8-9 Jakarta 12950.

b. Waktu Penelitian

Penelitian ini dilaksanakan pada tanggal 01 Maret-04 Mei 2011. 6. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.8Teknik pengelolaan data yang peneliti gunakan dalam mengolah data penelitian ini adalah dari hasil wawancara, observasi, dokumentasi, dan bahan pustaka dengan menggunakan pola deskriptif analisis, yakni peneliti mencoba memaparkan semua data dan informasi yang diperoleh kemudian menganalisa data dengan berpedoman dengan sumber-sumber tertulis.

8

11

7. Teknik Penulisan

Adapun teknik penulisan dalam penelitian skripsi ini adalah menggunakan “Pedoman Penulisan Karya Ilmiah (Skripsi, Tesis, dan Disertasi)” yang diterbitkan oleh CeQDA (Center for Quality Development and Assurance) UIN Syarif Hidayatullah, 2007.9

E. Tinjauan Pustaka

Berdasarkan tinjuan yang sudah dilakukan beberapa sumber kepustakaan, peneliti melihat bahwa apa yang merupakan masalah pokok penelitian ini tampak sangat urgen, karena penelitian tentang manajemen risiko ini belum ada yang membahas dalam hal Implementasi Manajemen Risiko di PT. Bringin LifeSyari’ah. Adapun tinjauan pustaka dalam penelitian ini diantaranya:

1. “Peran Manajemen Risiko Dalam Pembiayaan Murabahah (Studi Kasus Pada Bank BNI Syari’ah Sudirman), oleh Nursyamsiyah 2003, program studi Pebankan Syari’ah. Dalam pembahasan penelitian ini, memfokuskan pada pembahasan kepada bahwa Pembiayaan Murabahah merupakan pembiayaan yang dicirikan dengan pengadan barang di awal dan pembayaran kemudian, baik dalam bentuk anggaran maupun dalam bentuk lump sum (sekaligus). Dengan demikian pemberian pembiayaan murabahah dengan jangka waktu panjang akan menimbulkan potensi risiko tidak bersaingnya bagi hasil kepada pihak ketiga.

9

2. “Manajemen Risiko Pada Produk Hasanah Card”(Study Kasus Pada PT. BNISyari’ah), oleh Een Kurniati 2005, program studi PerbankanSyari’ah. Dalam pembahasan penelitian ini, memfokuskan pada pembahasan kepada bahwa manajemen risiko pada hasanah card dan cara mitigasi terhadap risiko yang timbul, serta untuk mengetahui persamaan antara pembiayaan pada hasanah card dan pembiayaan murabahah memiliki perbedaan dan persamaan. Persamaannya adalah keduanya menemukan konsep SC dalam menganalisis kelayakan nasabah menerima fasilitas pembiayaan. Adapun perbedaannya terletak pada aplikasi kedua pembiayaan tersebut yaitu perbedaan pada akad,feedan jaminan.

13

4. “Analisis Manajemen Risiko Pada Pelaksanaan Ibadah Haji Tahun 2008 KBIH Istiqlal Jakarta” oleh Hanifah 2008, program studi Manajemen

Dakwah. Dalam pembahasan penelitian ini, memfokuskan pada pembahasan kepada bahwa KBIH Istiqlal tergolong kedalam risk averter yaitu sebutan bagi orang/lembaga yang enggan terhadap risiko sedangkan untuk mengatasi risiko yang dihadapi mengambil cara risk financing transfer (memindahkan risiko disertai dengan pembiayaan) dan risiko retention(risiko ditangani oleh perusahaan yang bersangkutan).

Dengan demikian setelah melakukan peninjauan terhadap hasil skripsi terdahulu, maka penelitian ini sangat berbeda dengan skripsi 1, 2, 3, dan skripsi 4. Perbedaan itu terlihat dari objek yang diteliti, misalnya ke empat objek tersebut meneliti pada Perbankan Syari’ah dan KBIH. Sedangkan penelitian ini meneliti pada objek Asuransi Syari’ah, di mana Asuransi Syari’ah tersebut bergerak pada asuransi jiwa, sehingga Implementasi Manajemen Risikonya pun akan berbeda, karena memiliki dua kategori yaitu secara Perusahaan dan Peserta. Oleh karena itu, akan membahas implementasi manajemen risiko secara perusahaan dan peserta dengan menggunakan beberapa metode untuk meminimalisir risiko.

F. Sistematika Penulisan

Sistematika penelitian yang digunakan dalam penyusunan skripsi ini adalah sebagai berikut:

Penelitian, Metodologi Penelitian, Tinjauan Pustaka, dan Sistematika Penulisan

Bab II Tinjauan Teoritis, menguraikan tentang: Manajemen Risiko yaitu; Pengertian Manajemen Risiko, Pengertian Risiko Menurut Syari’ah, Sebab-sebab Kerugian (risiko), Proses Manajemen Risiko, Tujuan Manajemen Risiko, Respon Manajemen Risiko, dan Asuransi Syari’ah yaitu; Pengertian Asuransi Syari’ah, Prinsip-prinsip AsuransiSyari’ah, Misi dan Visi Asuransi Syari’ah.

Bab III Gambaran Umum PT Bringin Life Syari’ah, menguraikan tentang: Sejarah dan Profil PT. Bringin Life Syari’ah, ,Visi dan Misi PT. Bringin Life Syari’ah, Struktur Organisasi PT. Bringin Life Syari’ah, Nilai-nilai Budaya Kerja dan Filosofis PT. Bringin LifeSyari’ah, Produk Asuransi PT. Bringin LifeSyari’ah.

Bab IV Hasil Penelitian dan Pembahasan Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah, menguraikan tentang: Proses Implementasi Manajemen Risiko di PT. Bringin Life Syari’ah yaitu; Hasil Temuan Lapangan Mengenai Manajemen Risiko Secara Perusahaan (corporate), Hasil Temuan Manajemen Risiko Secara Pertanggungan atau Peserta, Hasil Temuan Profil Risiko Pada PT. Bringin Life Syari’ah dan Langkah-langkah Untuk Memitigasi Risiko Pada PT. Bringin Life Syari’ah yaitu;Acturial Control CycledanGood Corporate Governance.

15 BAB II

TINJAUAN TEORITIS

A. Manajemen Risiko

Menurut Ferry N. Idroes manajemen risiko didefinisikan sebagai suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.1 Dalam hal ini manajemen risiko dipraktikan pada perusahaan asuransi Syari’ah karena untuk mengantisipasi risiko-risiko yang akan timbul pada masa depan.

Risk Management ialah peninjauan risiko dari sudut pandang seorang manajer asuransi (risk manager). Risiko yang ada dalam masyarakat bisa kita lihat dari dua segi, yaitu: pembeli asuransi (pemegang polis) dan penjual asuransi (perusahaan asuransi). Bagi seorang risk manager yang penting untuknya ialah, melihat risiko dari segi “pembeli asuransi”. Usaha yang harus

dijalankannya ialah teutama harus menitikberatkan pada prevention of loss, oleh karena demikian banyaknya risiko bisnis asuransi didalam masyarakat yang harus dihadapi. Fungsi pimpinan bagian asuransi ialah untuk memikirkan bagaimana caranya agar risiko dapat ditangani, apakah dengan jalan mempertanggungkan atau dengan menggunakan self insurance (asuransi sendiri).2 Dalam hal ini, manajemen risiko akan digunakan apabila risiko timbul pada perusahaan dan peserta asuransi serta dapat mengetahui dengan

1

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendeketan 3 Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, h. 5

2

metode mengidentifikasi, mengukur, mengendalikan, melaporkan dan meminimalisir risiko pada pembeli asuransi dan penjual asuransi.

Dalam Islam, konsep manajemen risiko sudah dituliskan dalam Quran sekitar abad 14 tahun yang lalu. Salah satu yang sangat indah dalam al-Quran adalah mengenai Yusuf a.s, yang dalam satu bagiannya diperkenalkan bagaimana caranya mengelola risiko. Konsep manajemen risiko juga telah ditunjukkan oleh Allah swt pada saat Dia mencatat perintah Ayah Yusuf kepada anaknya sebelum mereka berangkat ke Mesir. Sebagaimana yang dijelaskan dalam surah Yusuf/12:67 berikut:

Artinya: Dan Dia (Ya’kub) berkata, “wahai anak-anakku! Janganlah kamu masuk dari satu pintu gerbang, dan masuklah dari pintu-pintu gerbang yang berbeda; namun demikian aku tidak dapat mempertahankan kamu sedikit pun dari (takdir) Allah. Keputusan itu hanyalah bagi Allah. Kepada-Nya aku bertawakal dan kepada-Kepada-Nya pula bertawakallah orang-orang yang bertawakal.”3

Sangat jelas bahwa dalam sudut pandang manajemen risiko, Islam mendukung semua upaya mengeliminasi atau memperkecil risiko, sekaligus mempunyai bahwa hanya keputusan Allah-lah yang akan menentukan hasilnya.4

3

Departemen Agama RI, al-Qur’an Tajwid dan Terjemahnya (Bandung: PT Syaamil Cipta Media, 2002), h.243

4

17

Uraian di atas menunjukkan bahwa risiko itu tidak dapat dihindarkan, namun diminimalisir agar tidak terjadi risiko-risiko yang signifikan. Dan setiap aktivitas kehidupan manusia harus menggunakan manajemen. Manajemen untuk memperkecil risiko-risiko yang akan timbul. Maka mengelola risiko sudah ada pada zaman Nabi Yusuf a.s.

1. Pengertian Manajemen

Kata manajemen berasal dari Bahasa Inggris dari kata kerja to manage, ialah mengurus, mengatur, melaksanakan, dan mengelola.5 Sinonimnya antara lainto handberarti ‘mengurus’,to control‘memeriksa’ to guide ‘memimpim’. Jadi apabila hanya dilihat dari asal katanya,

manajemen berarti pengurusan, pengendalian, memimpin atau membimbing.

Manajemen sebagai suatu ilmu dan teknik untuk mengurus atau mengelola tidak dapat dilepas dari fungsi-fungsi dan kewajiban manusia yang telah ditetapkan.

Seperti yang diungkapkan George Terry dikutip oleh Mochtar Effendy, menyatakan bahwa definisi manajemen itu adalah sesuatu tindakan perbuatan seseorang yang berhak menyuruh orang lain mengerjakan sesuatu, sedangkan tanggung jawab (responsibility) tetap di tangan yang memerintah. Manajemen didefinisikan sebagai proses kerjasama dengan dan melalui orang-orang dan kelompok untuk mencapai tujuan organisasi.6

Dalam hal ini manajemen dapat dikatakan untuk mengatur atau mengelola sebuah organisasi, lembaga, dan pemerintahan dengan

5

John M. Echols dan Hassan Shadily, Kamus Inggris-Indonesia (Jakarta: Gramedia Pustaka Utama, 1996). h. 372

6

Mochtar Effendy, Manajemen Suatu Pendekatan Berdasarkan Ajaran Islam

menggunakan fungsi-fungsi manajemen seperti perencanaan, pengorganisasian, pengarahan, dan pengendalian (POAC) dalam mencapai tujuan yang telah ditentukan. Oleh karena itu dibutuhkan ilmu manajemen dari berbagai aktivitas kehidupan di dunia.

2. Pengertian Risiko

Pengertian risiko menurut Kamus Inggris, risiko ialah risk, dalam asuransi “insurance risk” ialah orang yang besar risikonya bagi

perasuransian.7 Risiko menurut Kamus Bahasa Arab, a’aqibatu dan awaa qiba(aqoda-ya’qidu- aqdan) ialah balasan yang baik dan akibat yang baik. (kamus bahasa arab muhamad yunus)

Dalam aktivitas sehari-hari setiap orang memiliki berbagai risiko yang akan timbul, dalam hal ini tidak lepas dengan memperoleh rezeki yang halal untuk memenuhi kebutuhan hidup. Rezeki yang diberikan Allah kepada kita bukan hanya berupa harta atau benda yang dihasilkan oleh bumi saja. Rezeki dapat pula berupa kesehatan, kekuatan tubuh, keterampilan, gerak langkah dalam kehidupan. Sebagaimana yang dijelaskan dalam surah al-Baqarah/2:3 berikut:

Artinya: (yaitu) mereka yang beriman kepada yang ghaib, melaksanakan salat, dan menginfaqkan sebagian rezeki yang Kami berikan kepada mereka. (al-Baqarah ayat 3)8

Arti rezeki dari ayat tersebut di atas yaitu: “Segala apa yang dapat diambil manfaatnya oleh masyarakat. Contohnya; kita bisa lihat, betapa

7

John M, Echols dan Hassan Shadily,Kamus Inggris-Indonesia, h.488

8

19

banyak buruh dan karyawan yang berusaha untuk mendapat gaji besar tapi hasilnya tetap saja kecil. Adakalnya seseorang banting tulang di masa mudanya untuk mencari harta, justru baru berhasil ketika tua.9Dalam hal ini, risiko dan rezeki memiliki hubungan dalam proses aktivitas kehidupan sehari-hari, sebab rezeki diperoleh ketika seseorang akan mengalami berbagai risiko yang akan timbul, tanpa adannya risiko seseorang tidak akan mampu mencapai hasil yang maksimal dan memenuhi kebutuhan sehari-hari. Jadi dengan ini seseorang dapat tolong-menolong dengan sesama untuk memperkecil risiko yang akan timbul.

Risiko adalah ketidapastian (uncertainity) mengenai kerugian, ketidakpastian yang menyebabkan kerugian. Definisi lainnya adalah karena tidak pasti terhadap kemungkinan yang dapat terjadi dalam bentuk atau peristiwa yang belum tentu dan menimbulkan rasa tidak aman. Menurut Ferry N. Idroes, Risiko merupakan bahaya: risiko adalah ancaman atau kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai.10 Jadi risiko membahas mengenai ketidakpastian tentang masa depan, baik secara individu atau peserta dan Perusahaan (corporate) maka perlu adanya suatu pengelolaan risiko untuk mengidentifikasi, menganalisis, dan mengendalikan tentang ketidakpastian yang akan timbul pada setiap Peserta dan Perusahaan.

9

Muhammad Mutawalli Sya’rawi,Anda bertanya Islam menjawab(Jakarta: Gema Insani Press, 1999), Cetakan 15, h. 25-26

10

Berbicara mengenai Perusahaan Asuransi Syari’ah tidak lepas dari pengelolaan risiko yang benar untuk menyeleksi setiap risiko berdasarkan klausula. Proses hubungan dalam mekanisme pertanggungan pada Asuransi Syari’ah adalah sharing of risk (saling menanggung risiko). Apabila terjadi musibah, maka semua peserta Asuransi Syari’ah saling menanggung. Dengan demikian, tidak terjadi transfer risiko dari peserta ke Perusahaan, karena dalam praktiknya kontribusi (premi) yang dibayarkan oleh peserta tidak terjadi yang disebuttransfer of fund, status kepemilikan dana tersebut tetap melekat pada peserta sebagai shahibul mal.11 Dalam hal ini untuk membedakan sesuatu yang terjadi pada asuransi konvensional, karena yang telah dipraktikan pada asuransi konvensional berupa transfer of fund yaitu transfer risiko dari peserta ke Perusahaan. Sehinggga tidak menggunakan skema berbagi risiko pada peserta, sebagaimana yang dijelaskan dalam surah al-Maidah/5:2 berikut:

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa

dan permusuhan.”12

Implementasi sharing of risk (saling menanggung risiko), peserta asuransi diikat oleh akad (perjanjian) untuk saling membantu, melalui instrumen Syari’ah yang disebut dana tabarru’ (dana kebajikan). Masing-masing mengeluarkan kontribusi, yang besarnya meminjam tabel kematian

11

Muhammad Syakir Sula, Asuransi Syari’ah (Life And General): Konsep Dan System Operasional(Jakarta: Gema Insani Press, 2004), h. 303

12

21

(mortality table) untuk asuransi jiwa, dan untuk asuransi kerugian menghitung dengan mendasarkan pada statistik kerugian (loss statistics), misalnya menggunakan teori probabilitas (probability) teori kecenderungan (measure of kontrol tendency) dan sebagainya. Akad yang digunakan oleh Asuransi Syari’ah bergantung pada klausula yang

ditentukan, akad tabarru’ dan akad wakalah bil ujrah yang pada umumnya

telah dipraktikan. Sebab akad tabarru’ untuk memberikan suatu gambaran umum mengenai perhitungan kontribusi (premi) yang harus dikeluarkan pada setiap peserta asuransi dan menggunakan tabel kematian.

Uraian di atas menunjukkan bahwa sharing of risk telah diimplementasikan dari hadist riwayat Muslim bahwa Nabi saw bersabda:

:

ﺊ

“Mukmin terhadap mukmin yang lain seperti suatu bangunan

memperkuat satu sama lain” dan “orang-orang mukmin dalam kecintaan

dan kasih sayang mereka seperti satu badan. Apabila salah satu anggota badan menderita sakit, maka seluruh badan merasakannya.”13

3. Sebab-sebab kerugian (Risiko)

Telah dipaparkan sebelumnya bahwa risiko ketidakpastian mengenai masa depan. Ketidakapastian tersebut dapat dipahami dengan mengetahui sebab-sebab kerugian (risiko) itu timbul pada Lembaga

13

Keuangan Syari’ah, khususnya Asuransi Syari’ah, sebab Asuransi Syari’ah

memberikan suatu konsepsharing of riskuntuk mengelola risiko.

Menurut Kuat Ismanto, sumber penyebab kerugian (risiko) dapat diklasifikasikan sebagai berikut:

a. Risiko sosial adalah masyarakat, artinya tindakan orang-orang menciptakan kejadian yang menyebabkan penyimpangan yang diharapkan.

b. Risiko fisik disebabkan oleh fenomena alam dan sebagian lagi diciptakan oleh manusia itu sendiri. Banyak risiko yang kompleks sumbernya tetapi termasuk, terutama, kedalam kategori fisik, sebagai contoh kebakaran, cuaca/iklim, petir, dan lain-lain.

c. Risiko ekonomi adalah inflasi, fluktuasi lokal, dan ketidakstabilan Perusahaan individual.14

Pada sebab-sebab kerugian (risiko) tersebut terjadi pada Asuransi Syari’ah dalam proses menuju risiko seperti perserta dan Perusahaan.

Karena Perusahaan Asuransi Syari’ah tidak hanya mengelola risiko pada

Perusahaan, namun mengelola risiko peserta pun demikian. Jadi sebab-sebab kerugian timbul karena dipengaruhi oleh risiko sosial, risiko fisik, dan risiko ekonomi. Hal tersebut dapat teridentifikasi dari daftar riwayat dan karakteristik peserta sehinggga dapat menimbulkan risiko yang besar ke dalam tiga sebab-sebab kerugian tersebut.

4. Proses manajemen risiko

Proses manajemen risiko mempunyai berbagai proses untuk mengelola risiko yang akan ditimbulkan dari berbagai aspek-aspek, pada umumnya yang digunakan sebagai berikut:

14

23

a. Identifikasi dan pemetaan risiko

Pada proses ini menetapkan kerangka kerja untuk implementasi strategi risiko secara keseluruhan menentukan definisi kerugian, menyusun dan melakukan kedalam kategori risiko yang dapat diterima dan tidak diterima. Konsep ini menjelaskan bahwa risiko diidentifikasi sejak dini, walaupun risiko yang akan ditimbulkan kecil namun perlu diantisipasi untuk pengelolaan risiko.

b. Melakukan peringkat risiko

Proses yang akan menjelaskan ke dalam proses mengukur risiko dan perluasan dengan memanfaatkan tolok ukur (benchmarking), permodelan (modeling), dan permalan (forecasting) yang berasal dar eksternal. Maka melakukan peringkat risiko dapat digunakan dari berbagai cara untuk mengelola risiko yang benar, agar di dalam suatu Perusahaan Asuransi dapat menilai risiko sejak dini untuk menuju tata kelola Perusahaan yang baik.

c. Menegaskan profil risiko dan rencana manajemen risiko

Menegaskan profil risiko merupakan salah satu bagian dari manajemen risiko yang penting, karena untuk melihat identifikasi selera risiko Perusahaan dan identifikasi visi stratejik. Dalam hal ini memberikan suatu pemahaman mengenai profil risiko yang akan timbul, seperti pada Perbankan Syari’ah menegaskan profil risiko dari

Syari’ah pun akan menimbulkan risiko yang tidak jauh berbeda pada

perbankan Syari’ah.

d. Solusi risiko atau implementasi tindakan terhadap risiko

Hal yang perlu diperhatikan pula solusi risiko, sebab setelah mengetahui risiko yang timbul. Maka perlu memberikan sebuah solusi untuk mengatasi terjadinya risiko. Apakah risiko yang timbul perlu dihindari (avoidance), alihkan (transfer), dan mitigasi risiko (mitigate risk).

e. Pemantauan dan Pengkinian atau kaji ulang risiko dana kontrol

Pemantauan ini akan melakukan kontrol risiko dari seluruh bagian yang ikut serta untuk mengendalikan berbagai risiko dilakukan oleh seluruh entitas Perusahaan dan pengkinian. Dengan maksud bahwa strategi manajemen risiko telah diimplementasikan dan berjalan dengan baik, mengevaluasi dan menindaklanjuti hasil evaluasi terhadap implementasi kerangka manajemen risiko yang terintegrasi ke dalam strategi risiko keseluruhan. Oleh karena itu, Perusahaan telah berhasil menggunakan manajemen risiko.

5. Tujuan manajemen risiko

25

a. Mendukung pencapaian tujuan

Tujuan yang telah ditentukan Perusahaan akan memberikan suatu pengaruh yang besar pada Perusahaan. Karena memiliki tujuan Perusahaan, maka akan menjelaskan apa maksud Perusahaan tersebut berdiri dan bagaiman menjalankan Perusahaan yang sehat. Tujuan inilah akan menjalankan visi, misi, maksud dan tujuan serta rekam jejak Perusahaan (track record) Perusahaan.

b. Memungkinkan untuk melakukan aktivitas yang memberikan peluang yang jauh lebih tinggi dengan mengambil risiko yang lebih tinggi, risiko yang lebih tinggi diambil dengan dukungan sikap ada solusi yang sesuai dengan risiko.

c. Mengurangsi kemungkinan kesalahan fatal untuk menegaskan bahwa risiko yang timbul dapat terdeteksi lebih dini dan dapat memperkecil risiko.

d. Menyadari bahwa risiko dapat terjadi pada setiap aktivitas dan tinngkatan dalam Perusahaan jadi setiap individu harus mengambil dan mengelola risiko masing-masing sesuai dengan wewenang dan tanggung jawabnya.

identifikasi, menganalisis, mengukur, dan mengendalikan serta meminimalisir (mitigasi) risiko. Sehingga risiko dapat terdeteksi sejak dini oleh Perusahaan Asuransi Syari’ah.

Menurut Ferry N. Idroes, manajemen risiko yang efektif membantu organisasi untuk dapat melakukan hal-hal sebagai berikut:

1. Strategi risiko dan kontrol secara komprehensif berdasarkan pertimbangan yang terkait pada toleransi terhadap risiko, filosofi terhadap risiko, dan akuntabilitas risiko.

2. Disiplin manajemen risiko pada seluruh entitas organisasi.

3. Integrasi manajemen risiko di dalam kerangka kerja tata kelola Perusahaan (corporate governance).

4. Strategi penyesuaian risiko (risk-adjudted) pada saat pengambilan keputusan.

5. Kemampuan manajemen senior untuk memahami dampak risiko terhadap keuntungan dan nilai saham.

6. Peningkatan identifikasi portofolio dan rencana aksi (action plan) 7. Memahami proses bisnis kunci

8. Sistem peringatan dini dan respon bencana yang efektif. 9. Peningkatan keamanan informasi.15

Uraian di atas menunjukkan bahwa manajemen risiko dapat memberikan manfaat bagi setiap organisasi, pelaku bisnis dan Perusahaan Asuransi untuk dapat menentukan sikap dan menetapkan solusi dari berbagai profil risiko. Karena untuk menghindari bahaya moral yang mengerikan bagi Perusahaan Asuransi. Apalagi Perusahaan Asuransi Syari’ah hadir untuk menjawab kebutuhan dan keinginan umat Muslim dalam memproteksi atau melindungi pada asuransi jiwa dan kerugian. 6. Respon Manajemen Risiko

Respon manajemen risiko merupakan suatu tindakan dari sebuah Perusahaan untuk mengelola risiko dari berbagai profil risiko. Dalam hal

15

27

ini respon apakah yang harus diambil Perusahaan asuransi misalnya: menerima, menghindari atau memperkecil risiko yang timbul. Berarti memerlukan tindakan yang efektif, tepat, akurat dan terintegrasi terhadap risiko yang timbul.

Menurut Muhaimin Iqbal, respon manajemen risiko sebagai berikut: 1. Menerima atau menahan risiko. Bila tingkat risiko tersebut berada

pada tingkat yang dapat diterima, individu atau organisasi dapat memutuskan untuk menerima risiko (tidak membaginya dengan pihak lain di luar dirinya). Sumber daya yang tepat perlu dialokasikan untuk mengantisipasi dan mengompensasi bila risiko tersebut terjadi.

2. Menghindari atau mengeliminir risiko. Bila risiko tersebut tidak dapat diterima maka individu atau organisasi perlu menghindarinya. Penghindaran suatu risiko dalam beberapa hal bisa berarti individu atau organisasi memutuskan untuk tidak meneruskan kegiatan atau bisnis yang menghadirkan risiko tersebut.

3. Menetralisasi atau mengimbangi risiko merupakan bentuk penyeimbangan suatu risiko dengan risiko lain yang memiliki pengaruh yang berlawanan bila kedua risiko tersebut terjadi.

4. Mengendalikan atau mengurangi. Ini merupakan tindakan memperbaiki risiko untuk mencapai standar dan tingkat yang dapat diterima.

5. Membagi risiko dengan yang lain. Ini untuk risiko di luar kemampuan seseorang atau organisasi untuk menerima atau mengendalikannya, maka suatu individu atau organisasi dapat membagi risiko tersebut dengan orang atau organisasi lain yang memiliki sifat risiko yang mirip satu sama lain. Dalam Islam praktik ini disebut Asuransi Syari’ah atau proteksi yang mutual.16

Setelah mengetahui respon manajemen risiko apa yang harus digunakan untuk Perusahaan asuransi, maka penulis membuat kesimpulan mengenai manajemen risiko. Menurut Abbas Salim, manajemen risiko mempunyai arti yang lebih luas yaitu semua risiko yang terjadi didalam masyarakat (kerugian harta, jiwa, keuangan, usaha dan lain-lain) ditinjau

16

dari segi manajemen Perusahaan.17 Jadi manajemen risiko adalah mengelola dari berbagai risiko yang dapat terjadi pada peserta dan Perusahaan dengan mengidentifikasi, mengukur, mengendalikan, dan melaporkan risiko dari risiko sosial, risiko fisik, dan risiko ekonomi.

B. Asuransi Syari’ah

Dalam kaitan dengan Mu’ammalah, sebenarnya Syari’ah Islam cukup

permisif dan mudah dipahami atau dalam bahasa yang sederhana dapat dikatakan semuanya boleh, kecuali yang secara tegas dan eksplisit dilarang di dalam Al-Qur’an atau berlawanan dengan Sunnah Nabi Muhammad saw. Sebagaimana orang-orang asuransi sangat akrab dengan istilah “All Risks”,

Syari’ah Islam dalam Muammalah mirip dengan pengertian “All Risks”

tersebut, yang kurang lebih dapat diuraikan menjadi “Semua dijamin

(diperbolehkan), kecuali hal-hal yang dilarang secara spesifik dan yang terdapat pada daftar pengecualian…”18

Berkenanaan dengan Asuransi Syari’ah, memiliki unsur yang dilarang

dalam Asuransi Syari’ah ketika mengelola Perusahaan asuransi jiwa dan asuransi kerugian dengan prinsip Syari’ah. Hal yang dilarang dipraktikan

yaitu: maisir, gharar, dan riba, riswah atau suap, penipuan, monopoli dan sebagainya atau tidak sesuai dengan Syari’ah Islam.

17

Abbas Salim,Asuransi Manajemen Risiko(Jakarta: PT Raja Grafindo Persada, 2003), Cetakan Ketujuh, h. 195

18

29

1. Pengertian Asuransi Syari’ah

Kata asuransi berasal dari bahasa Inggris, Insurance yang dalam bahasa Indonesia telah menjadi bahasa populer dan diadopsi dalam kamus Besar Bahasa Indonesia dengan padanan kata “pertanggungan “.19

Dalam menerjemahkan istilah asuransi ke dalam konteks asuransi Islam terdapat beberapa istilah, antara lain takaful (bahasa Arab), ta’min

(bahasa Arab), dan Islamic Insurance (bahasa Inggris). Istilah Takaful dalam bahasa Arab berasal dari kata dasar kafala-yakfulu-takafala-yatakafal-takaful yang berarti saling menanggung atau menanggung bersama. Maka takaful dalam pengertian muammalah mengandung arti yaitu saling menanggung risiko di antara sesama manusia sehingga di antara satu dengan lainnya menjadi penanggung atau risiko masing-masing.20 Asuransi Syari’ah menggunakan sharing of risk (saling menanggung risiko) sehingga apabila peserta tertimpa musibah maka peserta yang lain pun akan saling tolong-menolong denga niat ikhlas.

Seperti yang diungkapkan dalam Ensiklopedia Hukum Islam dikutip oleh AM Hasan Ali, bahwa asuransi (at-ta’min) adalah transaksi perjanjian antara dua pihak, pihak yang satu berkewajiban membayar iuran dan pihak yang lain berkewajiban memberikan jaminan sepenuhnya kepada pembayar iuran jika terjadi sesuatu yang menimpa pihak pertama sesuai dengan perjanjian yang dibuat.21

Asuransi Syari’ah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk asset dan/atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad

19

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 1988), Cetakan Pertama, h. 54

20

Gemala Dewi,Aspek-aspek Hukum dalam Perbankan dan Perasuransian Syari’ah Di Indonesia(Jakarta: Kencana, 2007), Cetakan ke-4, h.136

21

(perikatan) yang sesuai dengan Syari’ah. Akad yang mengandung gharar (penipuan), maysir (perjudian), riba, dzulm (penganiayaan), risywah (suap), barang haram dan maksiat. (Menurut Dewan Syari’ah Nasional MUI, dalam Fatwa DSN No. 21/DSN-MUI/IX/2001).22

Maka dapat disimpulkan Asuransi Syari’ah adalah saling tolong -menolong sesama peserta berdasarkan akad yang telah ditentukan untuk menghindari paktik gharar, maisir, dan riba.

2. Prinsip-prinsip Asuransi Syari’ah

Prinsip utama dalam Asuransi Syari’ah adalah ta’awanu ‘ala al

birr wa al-taqwa (tolong-menolonglah kamu sekalian dalam kebaikan dan takwa) dan al-ta’min (rasa aman). Prinsip ini menjadikan para anggota atau peserta asuransi sebagai sebuah keluarga besar yang satu dengan lainnya saling menjamin dan menanggung risiko.23 Adapun prinsip-prinsip Asuransi Syari’ah sebagai berikut:

a. Saling Bertanggung Jawab

Bagi peserta atau pertanggungan memiliki amanah untuk menolong dan memikul tanggung jawab kepada peserta lain apabila terjadinya musibah atau kerugian. Karena dengan bertanggung jawab terhadap sesama adalah suatu ibadah menjalani kehidupan didunia. Hal ini dapat diperhatikan dari hadist berikut:

22

Kuat Ismanto, Asuransi Syari’ah Tinjauan Asas-asas Hukum Islam (Yogyakarta : Pustaka Pelajar, 2009) Cetakan Pertama, h.52

23

31

"

“Kedudukan hubungan persaudaraan dan perasaan orang-orang beriman antara satu dengan lain seperti satu tubuh (jasad) apabila satu dari anggotanya tidak sehat, maka akan berpengaruh

kepada seluruh tubuh”,(HR. Bukhari dan Muslim).24

b. Saling Bekerja Sama atau Saling Membantu

Peserta diharuskan memiliki jiwa tolong-menolong kepada peserta lainnya untuk mengatasi kesulitan dari sebab kerugian atau musibah yang dideritanya. Jadi Asuransi Syari’ah mengharuskan untuk

bekerjasama untuk membantu kesulitan peserta. c. Saling Melindungi Penderitaan Satu Sama Lain

Peserta Asuransi Syari’ah akan berperan sebagai pelindung

bagi peserta lain untuk melindungi apa yang telah terjadi pada peserta lainnya ketika mengalami musibah yang dideritanya. Oleh kaarena itu peserta Asuransi Syari’ah tidak membiarkan peserta lainnya menanggung risiko dengan sendiri.

3. Misi Dan Visi Asuransi Syari’ah

Menurut Muhamad Syakir Sula, misi dan visi yang diemban dalam pengembangan ekonomi Syari’ah umumnya dan Asuransi Syari’ah pada khususnya sebagai berikut:

a. Misi Aqidah

Ekonomi Islam adalah ekonomi Ilahiah, karena titik berangkatnya dari Allah, tujuannya mencari ridha Allah (mardhatillah), dan cara-caranya tidak bertentangan dengan syariat-Nya. Kegiatan ekonomi, baik produksi, konsumsi, penukaran, dan distribusi, diikatkan pada prinsip Ilahiah dan tujuan Ilahi. Manusia muslim melakukan perencanaan, berproduksi, menyiapkan proteksi.

24

b. Misi Ibadah (Ta’awun)

Asuransi Syari’ah adalah asuransi yang bertumpu pada konsep tolong-menolong dalam kebaikan dan ketakwaan (wata’awanu ‘alal

birri wattaqwa), dan perlindungan (at-ta’min). juga mejadikan semua peserta sebagai keluarga besar yang saling menanggung.

c. Misi Iqhtishodi (Ekonomi)

Berdirinya asuransi takaful (dan Asuransi Syari’ah lainnya), jelas akan meningkatkan kesadaran berasuransi. Sehingga di samping ikut membangun untuk memperkuat sumber daya keuangan dalam negeri, juga akan memberikan dampak kontraksi moneter untuk menahan laju inflasi. Dengan optimalnya investasi yang dilakukan sesuai dengan prinsip Syari’ah Islam, maka akan dapat membantu pertumbuhan ekonomi secara maksimal.

d. Misi Pemberdayaan Umat (Sosial)

Keberadaan asuransi takaful (Asuransi Syari’ah) ditinjau dari sisi ekonomi jelas memperkuat jaringan ekonomi umat, terutama untuk memperkokoh baris lapisan ekonomi menengah umat.25

Berdasarkan uraian di atas, menyatakan bahwa misi dan visi pada Asuransi Syari’ah yaitu; misi ibadah, misi aqidah, Iqhtishodi (Ekonomi), dan misi Pemberdayaan Umat (Sosial). Dalam hal ini dapat menolong dan melindungi para pemegang polis untuk berperan dalam aktivitas ekonomi pada Perusahaan Asuransi Syar’iah.

25

33 BAB III

GAMBARAN UMUM PT. BRINGIN LIFE SYARIAH

A. Sejarah dan Profil PT. Bringin Life Syariah

Kondisi perkembangan industri asuransi di Indonesia yang semakin baik dan jumlah masyarakat yang berasuransi masih sedikit dibandingkan dengan jumlah penduduk, merupakan bagi Bank Rakyat Indonesia untuk mendirikan usaha dibidang asuransi jiwa.

Pada tanggal 28 oktober 1987 dengan Akte Notaris Ny. Poerbaningsih Adi Warsito No. 116 dan SK Menteri Keuangan RI pada tanggal 10 Oktober 1988, Bank Rakyat Indonesia memperoleh izin usaha mendirikan PT Asuransi Jiwa BRIngin JIWA SEJAHTERA yang menggunakan merek dagang BRingin life.

Pada awalnya, BRingin life dibentuk guna memenuhi kebutuhan-kebutuhan untuk memberikan pelayanan kepada nasabah perbankan, khususnya nasabah kredit kecil BRI. Namun dalam perkembangan selanjutnya mengingat akan kebutuhan jasa asuransi yang meliputi asuransi jiwa, asuransi kesehatan, program dana pensiun, asuransi pendidikan, kecelakaan diri, annuitas dan program kesejahteraan hari tua cukup besar, maka bisnis BRingin life merambah pasar di luar BRI untuk memenuhi kebutuhan secara individu dan kumpulan.1

Untuk lebih meningkatkan pelayanan jasa asuransi kepada masyarakat luas, BRingin life membuka kantor-kantor cabang pemasaran di beberapa kota

1

besar dan kota kabupaten untuk memperluas pangsa pasar dan memberi pelayanan yang lebih baik dan lebih dekat kepada nasabah. Pada tahun 1993 didirikanlah kantor cabang untuk melayani pemasaran asuransi di wiliyah Jakarta dan Surabaya.

Pada perkembangan selanjutnya, seiring dengan persaingan bisnis asuransi yang sangat ketat, yang bukan hanya berasal dari perusahaan lokal namun juga perusahaan asing, BRingin life terus mengembangkan sayapnya sehingga menjangkau lapisan masyarakat di beberapa kota besar di Indonesia.

Dengan berkembangnya kantor-kantor cabang tersebut, semakin berkembang pula jumlah aparat pemasaran sebagai konsultan bagi nasabah untuk membantu menemukan program asuransi yang tepat sesuai dengan kebutuhan. Pada tahun 1995, atas dasar Keputusan Menteri Keuangan Republik Indonesia No. Kep-184/KM.17/1995 BRingin life mendirikan Dana Pensiun Lembaga Keuangan (DPLK) untuk lebih meningkatkan pelayanan kepada masyarakat akan kebutuhan pensiun di hari tua.

35

B. Visi dan Misi PT. Bringin Life Syariah

Asuarnsi BRIngin Life Syariah adalah lembaga ekonomi dan keuangan syariah secara konsisten, yaitu senantiasa mengacu kepada ketentuan syariah dalam operasional perusahaan yang telah ditetapkan oleh Dewan Pengawas Syariah. Ukhuwah menjadi landasan komunikasi internal dan eksternal. Maka dari itu BRIngin Life Syari’ah memiliki Visi dan Misi, yaitu :

Visi yaitu menjadi perusahaan asuransi jiwa yang terkemuka Di Indonesia. Adapun misi yang dimiliki oleh Asuransi BRingin Life Syariah yaitu melaksanakan bisnis asuransi jiwa secara professional di Indonesia, memberikan pelayanan prima kepada Nasabah dan Pemegang Saham melalui jaringan kerja yang luas, dan memberikan keuntungan Pemegang Saham dan meningkatkan kesejahteraan pegawai.2

C. Struktur Organisasi PT. Bringin Life Syariah

Dalam menjalankan perusahaan asuransi BRingin Life Syariah didukung oleh manajemen dan organisasi dengan pembagian tugasnya sebagai berikut :

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham adalah sebagai pemegang kekuasaan tertinggi dalam perusahaan dengan wewenang dan tanggung jawab sebagai berikut :

2

a. Mengesahkan laporan keuangan

b. Memilih dan mengangkat dewan komisaris c. Memilih dan mengangkat anggota direksi 2. Dewan Komisaris

Kedudukan dewan Komisaris adalah dibawah Rapat Umum Pemegang Saham dengan kewenangan dan batasan sebagai berikut :

a. Mengesahkan anggaran perusahaan

b. Menetapkan kebijaksanaan-kebijaksanaan perusahaan c. Menentukan arah dan tujuan perusahaan

d. Mengawasi jalannya perusahaan 3. Dewan Pengawas Syariah (DPS)

Dewan Pengawas Syariah adalah terdiri dari para ulama dan ahli ekonomi Islam, keberadaan dewan ini memiliki kewenangan dan tanggung jawab yaitu :

a. Memberikan pedoman dan garis besar syariah

b. Mengadakan perbaikan atas produk yang tidak disesuaikan dengan syariah

c. Memberikan jawaban dalam bentuk fatwa atas permasalahan yang dihadapi pihak eksekutif dan operasi.

4. Dewan Direksi

Dewan Direksi dipimpin oleh Direktur Utama dengan memiliki kewenangan dan tanggung jawab sebagai berikut :

37

b. Membuat kebijakan umum

c. Melaksanakan koordinasi dan pembinaan para bawahan serta mengevaluasi kegiatan operasi perusahaan.

Dewan Direksi dalam melaksanakan manajemennya membawahi beberapa divisi, yaitu :

1. Divisi Aktuaria

Divisi Aktuaria dalam melaksanakan tugasnya membawahi beberapa bagian yaitu Pengembangan Produk, Litbang, Statistik/Pelaporan, Valuasi, dan Reasuransi.

2. Divisi Keuangan dan Akuntansi

Divisi Keuangan dan Akuntansi dalam melaksanakan tugasnya membawahi beberapa bagian, yaitu meliputi Keuangan, Akuntansi, dan Investasi.

3. Divisi Pelayanan dan Administrasi, yang meliputi Underwriting dan SPP 4. Divisi Pemasaran

Divisi Pemasaran dalam melaksanakan tugasnya membawahi beberapa bagian yaitu Promosi dan Humas, Riset dan Pemasaran serta Pengembangan Jaringan.

5. Divisi Sumber Daya Insai (SDI)

Divisi Sumber Daya Insai dalam melaksanakan tugasnya membawahi beberapa bagian yaitu Umum, Sekretariat, dan Personalia.

6. Divisi Teknologi Informasi (TI)

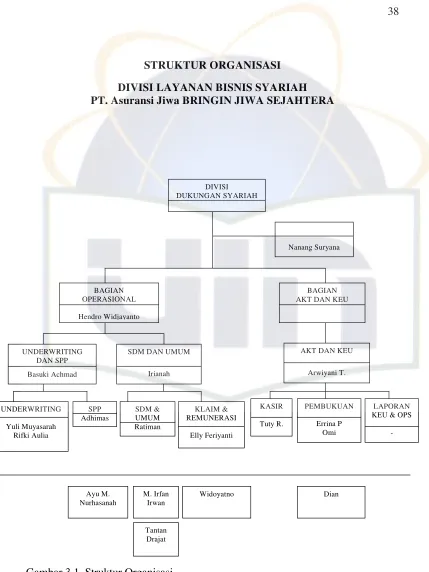

STRUKTUR ORGANISASI DIVISI LAYANAN BISNIS SYARIAH PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA

Gambar 3.1. Struktur Organisasi

Sumber Data Arsip PT. BRIngin Life Syariah Jakarta

DIVISI DUKUNGAN SYARIAH

BAGIAN AKT DAN KEU BAGIAN OPERASIONAL Hendro Widjayanto UNDERWRITING Yuli Muyasarah Rifki Aulia UNDERWRITING DAN SPP Basuki Achmad

SDM DAN UMUM

Irianah

AKT DAN KEU

Arwiyani T. SDM & UMUM Ratiman SPP Adhimas KLAIM & REMUNERASI Elly Feriyanti LAPORAN KEU & OPS

39

BRIngin Life Syariah merupakan divisi khusus di bidang asuransi syariah dari PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA. Adapun identitas dari perusahaan adalah sebagai berikut :

Nama Perusahaan : PT. Asuransi Jiwa BRI NGI N JI WA SEJAHTERA

Dengan merek dagang : BRI ngin Life

Akta Pendirian : Berdiri tanggal 28 Oktober 1987,Notaris

Ny. Poerbaningsih Adi Warsito No. 116, Persetujuan Menteri Kehakiman RI NO. B.86-45-HI -01 Th. 88 tgl 2 Agustus 1988 didaftar sesuai UU No. 3 thn 1982 tentang wajib daftar perusahaan No. TDP 090 31823301 Tambahan Berita Negara RI tgl 11 April 1997 No. 29 Tambahan No. 1389/ 1997

I zin Usaha : SK Menteri Keuangan Republik I ndonesia,

No. Kep. 181/ KM.13/ 1998 tgl 10 Oktober 1988

I zin Operasional Cabang Syariah : SK Menteri Keuangan Republik I ndonesia

BRI ngin Life Syariah No.

Kep-007/ KM.6/ 2003 tgl 21 Januari 2003

Kepemilikan : Dana Pensiun Bank Rakyat I ndonesia

(90,15% ) Yayasan Kesejahteraan Pegawai BRI (9,59% )

Koperasi Karyawan PT. AJ Bringin Jiwa Sejahtera (0,26% )

Modal : Modal Dasar Rp

250.000.000.000,-(dua ratus lima puluh milyar rupiah)

Dewan Komisaris : Purwanto– Komisaris Utama

Ali Mudin – Komisaris

Dewan Direksi : Sultan Hamid – Direktur Utama Sugeng Sudibjo - Direktur Teknik Kukuh Prihadi - Direktur Keuangan

Dewan Pengawas Syariah : KH. Ma’ruf Amin – Ketua

Kepala Divisi Layanan Bisnis Syariah : Nanang Suryana

Jaringan Kerja : 1. Kantor Cabang yang tersebar di I ndonesia

2. Mitra Kerja PT. Bank Rakyat I ndonesia

Reasuransi : PT. (Persero) Reasuransi Umum I ndonesia

PT. Tugu Jasatama Reasuransi I ndonesia

PT. Nasional Reasuransi

PT. Maskapai Reasuransi I ndonesia

Reasuransi Syariah : Seluruh Divisi Syariah dari Reasuransi di I ndonesia

Konsultan Keuangan dan Akunting : Kantor Akuntan Publik Doli Bambang Sudarmaji & Co. (A Member Firm of Morison I nternasional)

Konsultan Aktuaria : PT. Konsultan Aktuaria Binaputera Jaga Hikmah

Konsultan Hukum : Roesidi Prawiro Atmojo, SH

Bankir : Semua Bank BUMN

Bank Umum Nasional dan Bank Asing Terpilih. Khusus BRI NGI N LI FE SYARI AH hanya membuka rekening pada Unit Syariah pada Bank-bank di atas.

KEKAYAAN / ASSET PREMI

Pendapatan premi tahun 2006 mencapai Rp 772,546 Milyar atau naik 13,62 persen (13,62%) dibandingkan pendapatan tahun 2005 yang mencapai Rp. 679,928 Milyar.

41

ASSET

Total asset pada tahun 2006 mencapai Rp. 743,315 Milyar, meningkat sebesar 6,61 persen (6,61%) dibandingkan total asset tahun 2005 sebesar Rp 697,231 Milyar.

INVESTASI

Total investasi tahun 2006 mencapai Rp 531,576 Milyar atau naik 8,09 persen (8,09%) dibandingkan laba perusahaan tahun 2005 mencapai Rp. 491,791 Milyar.

RBC ( Risk Based Capital )

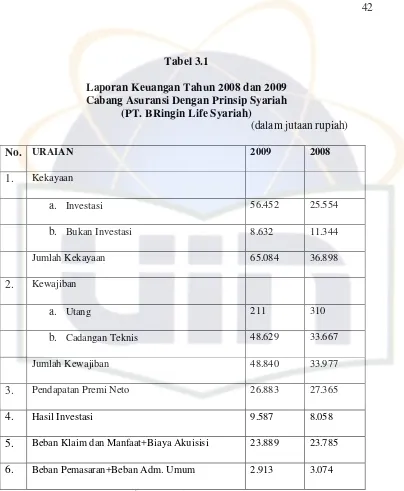

Tabel 3.1

Laporan Keuangan Tahun 2008 dan 2009 Cabang Asuransi Dengan Prinsip Syariah

(PT. BRingin Life Syariah)

(dalam jutaan rupiah)

No. URAIAN 2009 2008

1. Kekayaan

a. Investasi 56.452 25.554

b. Bukan Investasi 8.632 11.344

Jumlah Kekayaan 65.084 36.898

2. Kewajiban

a. Utang 211 310

b. Cadangan Teknis 48.629 33.667

Jumlah Kewajiban 48.840 33.977

3. Pendapatan Premi Neto 26.883 27.365

4. Hasil Investasi 9.587 8.058

5. Beban Klaim dan Manfaat+Biaya Akuisisi 23.889 23.785

6. Beban Pemasaran+Beban Adm. Umum 2.913 3.074

Sumber Data Arsip PT. BRingin Life Syariah Jakarta dari Bagian Keuangan Syariah

D. Nilai-Nilai Budaya Kerja Dan Filosofis Bringin Life Syariah 1. Integritas

43

2. Profesional

Kami profesional asuransi yang bertanggung jawab dan berorientasi ke masa depan untuk menjaga pertumbuhan usaha yang sehat dan berkesinambungan .

3. Inovatif

Kami selalu berusaha memenuhi kepuas