LAMPIRAN Lampiran 1

DAFTAR SAMPEL PENELITIAN

No Kode Efek Nama Perusahaan 52 ADHI Adhi Karya (Persero) Tbk. 53 APLN Agung Podomoro Land Tbk. 54 ASRI Alam Sutera Realty Tbk. 55 BAPA Bekasi Asri Pemula Tbk. 56 BCIP Bumi Citra Permai Tbk. 57 BEST Bekasi Fajar Industrial Estate 58 BIPP Bhuwanatala Indah Permai Tbk. 59 BKDP Bukit Darmo Property Tbk. 60 BKSL Sentul City Tbk.

61 BSDE Bumi Serpong Damai Tbk. 62 COWL Cowell Development Tbk. 63 CTRA Ciputra Development Tbk. 64 CTRP Ciputra Property Tbk. 65 CTRS Ciputra Surya Tbk.

66 DART Duta Anggada Realty Tbk. 67 DGIK Nusa Konstruksi Enjiniring Tbk. 68 DILD Intiland Development Tbk. 69 DUTI Duta Pratiwi Tbk.

70 ELTY Bakrieland Development Tbk. 71 EMDE Megapolitan Developments Tbk. 72 FMII Fortune Mate Indonesia Tbk. 73 GAMA Gading Development Tbk.

74 GMTD Gowa makassar Tourism Development Tbk. 75 GPRA Perdana Gapuraprima Tbk.

76 GWSA Greenwood Sejahtera Tbk. 77 JRPT Jaya Real Property Tbk.

78 KIJA Kawasan Industri Jababeka Tbk. 79 LAMI Lamicitra Nusantara Tbk. 80 LCGP Eureka Prima Jakarta Tbk. 81 LPCK Lippo Cikarang Tbk. 82 LPKR Lippo Karawaci Tbk.

84 MKPI Metropolitan Kentjana Tbk. 85 MTLA Metropolitan Land Tbk. 86 MTSM Metro Realty Tbk.

87 NIRO Nirvana Development Tbk. 88 MORE Indonesia Prima Property Tbk. 89 PLIN Plaza Indonesia Realty Tbk. 90 PTPP PP (Persero) Tbk.

91 PUDP Pudjiadi Prestige Tbk. 92 PWON Pakuwon Jati Tbk.

93 RBMS Ristia Bintang Mahkotasejati Tbk. 94 RDTX Roda Vivatex Tbk.

95 RODA Pikko Land Development Tbk. 96 SCBD Danayasa Arthatama Tbk. 97 SMDM Suryamas Dutamakmur Tbk. 98 SMRA Summarecon Agung Tbk. 99 SSIA Surya Semesta Internusa Tbk. 100 TOTL Total Bangun Persada Tbk. 101 WIKA Wijaya Karya (Persero) Tbk. 102 WSKT Waskita Karya (Persero) Tbk.

Sumber : www.idx.com (data diolah 2014)

Lampiran 2

Ukuran Perusahaan, NPM, Profitabilitas, Financial Leverage, dan Perataan LabaPada Sektor Properti, Real Estate, Dan Konstruksi Bangunan di Bursa

Efek Indonesia Tahun 2013

No Kode Efek Ukuran Perusahaan (Rupiah) Net Profit Magin (Tahun 2013) Profitabilitas (Tahun 2013) Financial Leverage (Tahun 2013) Perataan Laba (Indeks Eckel) 1 ADHI 9.720.961.764.422 0,042 0,042 5,278 2,31 2 APLN 19.679.908.990.000 0,190 0,047 1,729 0,56 3 ASRI 14.428.082.567.000 0,241 0,062 1,706 0,86

4 BAPA 175.635.233.972 0,125 0,029 0,899 0,59

5 BCIP 432.216.712.637 0,182 0,076 0,918 1,93

6 BEST 3.360.272.281.414 0,563 0,222 0,357 1,53

7 BIPP 561.406.598.837 1,753 0,185 0,292 6,41

8 BKDP 845.487.178.846 -5,194 -0,070 0,431 -2,08 9 BKSL 10.665.713.361.698 0,629 0,057 0,550 2,06 10 BSDE 22.572.159.491.478 0,506 0,129 0,683 1,50

11 COWL 1.944.913.754.306 0,147 0,025 0,645 1,22

12 CTRA 20.114.871.381.857 0,278 0,070 1,060 1,22

Sumber : www.idx.com (data diolah 2014)

14 CTRS 5.770.169.834.673 0,327 0,072 1,312 1,67

15 DART 4.768.449.638.000 0,218 0,038 0,629 1,37

16 DGIK 2.100.802.668.869 0,045 0,031 0,981 5,11

17 DILD 7.526.470.401.005 0,218 0,044 0,837 1,79

18 DUTI 473.596.509.696 0,472 0,101 0,236 1,48

19 ELTY 12.301.124.419.066 -0,070 -0,019 0,717 6,55

20 EMDE 938.536.950.089 0,151 0,036 0,708 2,76

21 FMII 429.979.371.877 -0,157 -0,019 0,517 4,79

22 GAMA 1.290.583.599.639 0,170 0,016 0,236 2,12

23 GMTD 1.307.846.871.186 0,305 0,070 2,242 1,38

24 GPRA 1.332.646.538.409 2,057 0,080 0,664 2,33

25 GWSA 2.045.701.784.445 1,571 0,071 0,140 0,64

26 JRPT 6.163.177.866.000 0,415 0,089 1,297 1,19 27 KIJA 8.255.167.231.158 0,038 0,013 0,972 1,11

28 LAMI 612.074.767.000 0,439 0,089 0,707 1,23

29 LCGP 1.652.514.522.490 0,000 0,000 0,017 -4,18

30 LPCK 854.166.345.345 0,445 0,153 1,119 1,95

31 LPKR 31.300.362.430.266 0,239 0,051 1,208 1,38

32 MDLN 9.647.813.079.565 1,409 0,254 1,063 2,40

33 MKPI 2.838.815.438.871 0,366 0,129 0,480 0,70 34 MTLA 2.834.484.171.000 0,282 0,085 0,606 0,93

35 MTSM 98.129.812.821 0,000 0,000 0,188 3,10

36 NIRO 2.955.009.137.912 0,027 0,002 0,597 1,09 37 MORE 822.190.160.767 -0,095 -0,029 0,528 6,08 38 PLIN 4.126.804.890.000 0,024 0,008 0,911 2,97 39 PTPP 12.415.669.401.062 0,036 0,034 5,256 0,67

40 PUDP 366.625.848.156 0,278 0,072 0,323 3,88

41 PWON 9.298.245.408.000 0,375 0,122 1,266 1,43

42 RBMS 158.997.539.543 -0,681 -0,088 0,244 3,26

43 RDTX 1.549.674.922.146 0,474 0,128 0,351 1,73

Lampiran 3

One-Sample Kolmogorov-Smirnov Test

Unstandardi zed Residual

N 51

Normal Parametersa,b Mean .0000000

Std. Deviation 1.66025979

Most Extreme Differences

Absolute .182

Positive .156

Negative -.182

Kolmogorov-Smirnov Z 1.301

Asymp. Sig. (2-tailed) .068

a. Test distribution is Normal. b. Calculated from data.

Lampiran 4

One-Sample Kolmogorov-Smirnov Test

Unstandardized

N 42

Normal Parametersa,b Mean .0000000

Std. Deviation 1.04374561

Most Extreme Differences Absolute .109

Positive .109

Negative -.081

Kolmogorov-Smirnov Z .705

Asymp. Sig. (2-tailed) .703

a. Test distribution is Normal.

b. Calculated from data.

B. Uji Heteroskedastisitas (Sesudah Outlier)

C. Uji Autokorelasi (Sesudah Outlier)

Unstandardized

Residual

Test Valuea -.13972

Cases < Test Value 21

Cases >= Test Value 21

Total Cases 42

Number of Runs 24

Z .469

Asymp. Sig. (2-tailed) .639

a. Median

D. Uji Multikolinearitas (Sesudah Outlier)

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

UkuranPerusahaan .788 1.270

NPM .707 1.414

Profitabilitas .705 1.419

FinancialLeverage .777 1.288

a. Dependent Variable: PerataanLaba

1. Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 16.752 4 4.188 3.469 .017a

Residual 44.666 37 1.207

Total 61.418 41

a. Predictors: (Constant), FinancialLeverage, Profitabilitas, UkuranPerusahaan, NPM

b. Dependent Variable: PerataanLaba

2. Uji Signifikansi Parsial (Uji t)

Model

Unstandardized Coefficients

Standardi zed Coefficien

ts

T Sig.

Collinearity Statistics

B

Std.

Error Beta

Toleran

ce VIF

1 (Constant) 2.881 .353 8.160 .000

UkuranPerusahaan -5.431E-14

.000 -.256 -1.621 .114 .788 1.270

NPM -.453 .487 -.155 -.930 .358 .707 1.414

Profitabilitas -6.283 3.668 -.286 -1.713 .095 .705 1.419

FinancialLeverage -.160 .298 -.085 -.536 .595 .777 1.288

a. Dependent Variable: PerataanLaba

3. Koefisiean Determinan (R2)

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 .522a .273 .194 1.09872

a. Predictors: (Constant), FinancialLeverage, Profitabilitas, UkuranPerusahaan, NPM

DAFTAR PUSTAKA

Arikunto, Suharsimi, 2006. Prosedur Penelitian Suatu Pendekatan , Penerbit PT Rineka Cipta, Jakarta.

Belkaouli, Ahmed Riahi, 2006. Accounting Theory, Edisi Kelima-Buku 1, Penerbit Salemba Empat, Jakarta.

Belkaouli, Ahmed Riahi, 2007. Accounting Theory, Edisi Kelima-Buku 2, Penerbit Salemba Empat, Jakarta.

Brealey, Myers, Dan Marcus, 2008, Dasar-Dasar Manajemen Keuangan Perusahaan, Jilid 1, Penerbit Erlangga, Jakarta.

Husain, Umar, 2003. Riset Pemasaran, Dan Perilaku Konsumen, Cetakan Ketiga, Penerbit Gramedia Pustaka Utama, Jakarta.

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

_______. 1998. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi 1998) Penyajian Laporan Keuangan, Penerbit IAI, Jakarta.

Kasmir, 2010. Pengantar manajemen Keuangan, Edisi Pertama, Penerbit Kencana Prenada media Group, Jakarta.

Scott, William Robert, 2009. “Financial Accounting Theory”, Fifth Edition, Penerbit Pearson Prentice Hall, Toronto, Ontario.

Singgih, Santoso, 2002. SPSS Statistik Parametrik, Penerbit PT Elex Media Komputindo Kelompok Gramedia, Jakarta

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2014. Analisis Data untuk Riset Manajemen dan Bisnis. Penerbit USU Press, Medan.

Sugiyono, 2008. Metode Penelitian Kuantitatif kualitatif dan R&D. Penerbit Alfabeta, Bandung.

Jurnal :

Amanza, Arya Hagaganta dan Shiddiq Nur Rahardjo, 2012. “Analisis Faktor-Faktor Yang Mempengaruhi Perataan Laba (Income Smoothing)”. Diponegoro Journal Of Accounting, Vol. 1 No. 1, hal. 3-13.

Arfan, Muhammad dan Desry Wahyuni, 2010. “Pengaruh Firm Sie, Winner/Loser Stock, Dan Debt to Equity Ratio Terhadap Perataan Laba (Studi Pada Perusahaan manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”. Jurnal Telaah & Riset Akuntansi, Vol. 3, No. 1, hal. 52-65, Universitas Syah Kuala.

Dewi, Ratih Kartika dan Zulaikha, 2011. ”Analisa Faktor-Faktor Yang Mempengaruhi Perataan Laba (Income Smoothing) Pada Perusahaan Manufaktur Dan Keuangan Yang Terdaftar Di BEI (2006-2009)”. Universitas Diponegoro.

Dwiatmini, S. dan Nurkholis, 2001. "Analisis Reaksi Pasar terhadap Informasi Laba: Kasus Perataan Laba pada Perusahaan yang Terdaftar di Bursa Efek Jakarta". TEMA, Vol. 2, No. 1, Universitas Brawijaya.

Eisenhardt, Kathleem M., 1989. “Agency Theory: An Assesment and Review”. Academy of management Review, Vol. 14, No. 1, pp. 57-54.

Harahap, Khairunnisa, 2004. "Asosiasi Antara Perataan Laba Dengan Koefisien Respons Laba", Simposium Nasional Akuntansi 7, Bali. Handayani, RR. Sri dan Agustono Dwi Rachadi, 2009. “Pengaruh Ukuran

Perusahaan Terhadap manajemen Laba”. Jurnal Bisnis Dan Akuntansi, Vol.11, No. 1, hal. 33-56.

Hutami, Rescyana Putri, 2012. “Pengaruh Dividend Per Share, Return On Equity, Dan Net Profit Margin Terhadap Harga Saham Perusahaan Industri manufaktur Yang Tercatat Di Bursa Efek Indonesia Periode 2006-2010”. Jurnal Nominal, Vol. 1 No. 1, hal. 104-123.

Juniarti dan Corolina, 2005. “Analisa Faktor-faktor Yang Berpengaruh Terhadap Perataan Laba (Income Smoothing) Pada Perusahaan-perusahaan Go Public”. Jurnal Akuntansi dan Keuangan, Vol. 7, No. 2 hal. 148-162. Koch, Bruce S., 1981. “Icome Smoothing: An Experiment”. The Accounting

Masodah, 2007. "Perataan Laba Sektor Industri Perbankan dan Lembaga Keuangan Lainnya dan Faktor yang Mempengaruhinya”. Proceceeding

PESAT (Psikologi, Ekonomi, Sastra, Arsitek, & Sipil),Vol. 2. Universitas Gunadarma.

Murtanto, 2004. “Analisis Perataan Laba(Income Smoothing): Faktor-faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia”. Simposiom Nasional Akuntansi 7, Bali.

Nilmawati, 2009. “Analisis Debt Financing Pada Perusahaan Internasional Dan Perusahaan Domestik Yang Terdaftar Di Bursa Efek Indonesia”. Jurnal Keuangan Dan Perbankan, Vol.13, No.1, hal. 38-51.

Primadita, Indria dan Fitriany, 2012. “Pengaruh Tenure Audit dan Auditor Spesialis Terhadap Informasi Asimetri”. Simposium Nasional Akuntansi 15, Banjarmasin.

Putranto, Yohanes Andri, 2012. “Pengaruh moderasi Informasi Asimetri Dan

Group Cohesiveness Terhadap Hubungan Partisipasi Penganggaran Dengan Budgetary Slack”. Jurnal Economia, Vol. 8, No. 2.

Rahmawati, Dina dan Dul Muid, 2012. “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Perataan Laba”. Diponegoro Journal Of Accounting, Vol. 1, No. 2, Tahun 2012, Hal. 1-14.

Suwito, Edy dan Arleen Herawaty, 2005. ”Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakn Perataan Laba yang Dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta”. Simposium Nasional Akuntansi 8, Solo.

Subekti, Imam, 2005.“Asosiasi antara Perataan laba dan Reaksi Pasar Modal di Indonesia”. Simposium Nasional Akuntansi 8, Solo.

Widyaningdyah, Agnes Utari, 2001. “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Earning Management Pada Perusahaan Go Publik Di Indonesia”. Jurnal Akuntansi & Keuangan, Vol.3, No. 2, hal.89-101. Skripsi :

Apriyani, Nurul, 2008. “ Prataan Laba Dan Kinerja Saham Perusahaan Publik Di Indonesia”. Skripsi. Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Novita, 2009. “Pengaruh Faktor Finansial Perusahaan Terhadap Perataan Laba (Income Smoothing) Pada Perusahaan Manufaktur Yang Terdaftar Di BEI (Periode Tahun 2005-2007)”. Skripsi. Fakultas Ilmu Sosial Dan Politik Universitas Indonesia Jakarta.

Nurinna, Rahma. 2013. “Analisis Pengaruh Finansial Leverage Dan Operating Leverage Terhadap Rentabilitas Perusahaan Pada PT. Panconin Cipta Perkasa Di Makassar”. Skripsi. Fakultas Ekonomi Dan Bisnis Universitas Hassanuddin Makassar.

Ratnasari, Dhiar, 2012. “Analisis Faktor-Faktor Yang Mempengaruhi Perataan Laba Pada Perusahaan manufaktur Yang Tercatat Di Bursa Efek Indonesia Periode Tahun 2007-2010”. Skripsi. Fakultas Ekonomika Dan Bisnis Universitas Diponegoro Semarang.

Setiawan, Andreas Dwi, 2011. “Faktor-Faktor Yang Mempengaruhi Perataan Laba (Income Smoothing) Pada Perusahaan Keuangan Yang Terdaftar Di BEI”. Skripsi. Fakultas Ekonomi Universitas Jember.

Sumtaky, Olivia M., 2007. “Faktor-Faktor Yang Mempengaruhi Perataan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta”. Skripsi. Jurusan akuntansi Universitas Brawijaya Malang.

Tesis :

Agriyanto, Ratno. 2006. “Analisis Perataan Laba dan Pengaruhnya Terhadap Reaksi Pasar Dan Risiko Investasi Pada Perusahaan Publik Di Indonesia”. Tesis. Magister Sains Akuntansi Universitas Diponegoro Semarang. Wijaya, Ismed, 2011. “Pengaruh Profitabilitas, Financial Leverage, Dan

Pertumbuhan Perusahaan Terhadap Propensity Income Smoothing Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”. Tesis. Sekolah Pasca Sarjana Universitas Sumatera Utara.

Wibisono, Haris, 2004. “Pengaruh Earnings Management Terhadap Kinerja Di Seputar SEO”. Tesis. Magister Sains Akuntansi Universitas Diponegoro Semarang.

Internet :

(http://finance.detik.com/read/2013/08/21/135916/2336253/6/perjalanan-rupiah-3-tahun-dari-rp-8000-us--hingga-rp-11000-us).

http://finance.detik.com/read/2013/08/21/135916/2336253/6/perjalanan-rupiah-3-tahun-dari-rp-8000-us--hingga-rp-11000-us-

http://duwiconsultant.blogspot.com/2011/11/analisis-korelasi-parsial.html?m=1

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan jenis penelitian asosiatif. Menurut Umar (2003:30) Penelitian asosiatif adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel lainnya atau bagaimana satu variabel mempengaruhi variabel lain. Hubungan yang dimaksud dalam penelitian ini adalah pengaruh variabel independen yaitu ukuran perusahaan, net profit margin, profitabilitas, dan financial leverage terhadap variabel dependen yaitu indeks perataan laba.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dan menggunakan data-data yang terdiri dari data laporan keuangan perusahaan tahun 2013 yang diperoleh dari ICMD, situs Mandiri Sekuritas www.most.co.id, dan situs Bursa Efek Indonesia (BEI) dilaksanakan dari bulan Mei 2014 sampai Desember 2014.

3.3 Batasan Operasional

1. Variabel yang digunakan dalam penelitian, yaitu :

a. Variabel terikat (dependen), yaitu indeks perataan laba (Y) b. Variabel bebas (independen), yaitu ukuran perusahaan (X1), net profit margin (X2), profitabilitas (X3), dan financial leverage (X4). 2. Perusahaan yang menjadi sampel penelitian adalah perusahaan sektor Properti, Real Estate, dan Konstruksi Bangunan yang menerbitkan laporan keuangan periode 2013 dan memiliki data lengkap.

3. Data yang digunakan diperoleh dari ICMD, website Mandiri Sekuritas, dan idx.co.id tahun 2013

.

3.4 Definisi Operasional dan Pengukuran Variabel 3.4.1 Variabel Dependen (Y)

Indeks Eckel menggunakan Coefficient Variation (CV) variabel penghasilan dan variabel penjualan bersih. Indeks perataan laba dihitung sebagai berikut (Eckel, 1981 dalam Suwito dan Herawaty, 2005:140) :

Indeks Perataan Laba = ��∆�

��∆�

Dimana :

∆I : Perubahan laba dalam satu periode

∆S : Perubahan penjualan dalam satu periode

CV : Koefisien variasi dari variabel yaitu standar deviasi dibagi dengan nilai yang diharapkan

Apabila : CV ∆I > CV ∆S, maka perusahaan tidak digolongkan sebagi perusahaan yang melakukan tindakan perataan laba.

CV ∆I = Koefisien variasi untuk perubahan laba

CV ∆S = Koefisien variasi untuk perubahan penjualan

CV ∆I dan CV ∆S dapat dihitung sebagai berikut :

CV ∆I dan CV ∆S = ��������

�������������

Atau

CV ∆I dan CV ∆S = �∑(∆�−∆�)²

�−1 : ∆X

Dimana :

∆x : Perubahan penghasilan bersih / laba (I) atau penjualan (S) antara tahun n-1

∆X : Rata-rata perubahan penghasilan bersih/laba (I) atau penjualan (S) antara tahun n-1

3.4.2 Variabel Independen (X)

Variabel Independen (X) adalah variabel yang mempengaruhi variabel lain. Menurut Kuncoro (2007, dalam Adhi, 2012) variabel independen adalah variable bebas, penjelas yang biasanya dianggap sebagai prediktor atau penyebab karena memprediksi atau menyebabkan variabel dependen. Variabel independen dalam penelitian ini meliputi ukuran perusahaan, net profit margin, profitabilitas, dan financial leverage.

1. Ukuran Perusahaan (X1)

Menurut Sartono (2004, dalam Dewi dan Zulaikha, 2011), besaran perusahaan atau skala perusahaan adalah ukuran perusahaan yang ditentukan dari jumlah total aktiva yang dimiliki oleh perusahaan. Hal ini sejalan dengan penelitian Ashari et al. (1994, dalam Suwito dan Herawaty, 2005:138-139) bahwa variabel ini diukur dengan total aktiva yang dimiliki suatu perusahaan.

Ukuran perusahaan dapat dihitung dengan rumus : Total Aktiva = Aktiva Lancar + Aktiva Tetap 2. Net Profit Margin (X2)

Net Profit Margin (NPM) diukur dengan rata-rata rasio antara laba bersih setelah pajak dengan total penjualan. Net profit margin dapat dihitung dengan rumus :

Net profit margin = Laba bersih setelah pajak

3. Profitabilitas (X3)

Profitabilitas merupakan suatu rasio yang diukur berdasarkan perbandingan antara laba bersih setelah pajak dengan total aktiva perusahaan. Profitabilitas dapat dijadikan sebagai suatu acuan untuk menilai sehat atau tidaknya perusahaan. Hal ini juga dapat mempengaruhi investor untuk membuat keputusan mengenai rencana investasi mereka. Profitabilitas dapat diukur dengan rumus :

Profitabilitas = Laba bersih setelah pajak

Total aktiva

4. Financial Leverage(X4)

Fiancial leverage diukur menggunakan debt to equity ratio. Rasio ini diperoleh dengan membagikan antara total hutang dengan total ekuitas.

Debt to equity ratio dapat dirumuskan dengan :

Debt to equity ratio = Total hutang

Total ekuitas

3.5 Populasi dan Sampel Penelitian

Adapun kriteria yang digunakan dalam pemilihan populasi pada penelitian ini adalah :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada sektor Properti, Real Estate, dan Konstruksi Bangunan.

2. Perusahaan sektor Properti, Real Estate, dan Konstruksi Bangunan yang menerbitkan laporan keuangan untuk periode 2013

3. Perusahaan yang dijadikan populasi memiliki umur lebih dari 5 tahun. Hal ini berdasarkan anggapan perusahaan yang berusia 5 tahun atau lebih, relatif mapan secara financial.

4. Perusahaan menerbitkan laporan keuangan untuk periode tahun 2013. Laporan keuangan perusahaan ini juga mempunyai data laporan keuangan lengkap sesuai dengan data yang diperlukan dalam variabel penelitian.

Berdasarkan kriteria, maka populasi dalam penelitian ini adalah 51 perusahaan.Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2008:116). Metode sampel penelitian ini adalah sampel jenuh dimana seluruh anggota populasi digunakan sebagai sampel dalam penelitian. Perusahaan sampel yang terpilih dalam penelitian ini dapat dilihat pada Tabel 3.1.

Tabel 3.1

No Kode Efek Nama Perusahaan

1 ADHI Adhi Karya (Persero) Tbk.

2 APLN Agung Podomoro Land Tbk.

3 ASRI Alam Sutera Realty Tbk.

4 BAPA Bekasi Asri Pemula Tbk.

5 BCIP Bumi Citra Permai Tbk.

6 BEST Bekasi Fajar Industrial Estate 7 BIPP Bhuwanatala Indah Permai Tbk.

8 BKDP Bukit Darmo Property Tbk.

9 BKSL Sentul City Tbk.

10 BSDE Bumi Serpong Damai Tbk.

11 COWL Cowell Development Tbk.

12 CTRA Ciputra Development Tbk.

13 CTRP Ciputra Property Tbk.

14 CTRS Ciputra Surya Tbk.

15 DART Duta Anggada Realty Tbk.

16 DGIK Nusa Konstruksi Enjiniring Tbk. 17 DILD Intiland Development Tbk.

18 DUTI Duta Pratiwi Tbk.

19 ELTY Bakrieland Development Tbk.

20 EMDE Megapolitan Developments Tbk. 21 FMII Fortune Mate Indonesia Tbk.

22 GAMA Gading Development Tbk.

23 GMTD Gowa makassar Tourism Development Tbk.

24 GPRA Perdana Gapuraprima Tbk.

25 GWSA Greenwood Sejahtera Tbk.

26 JRPT Jaya Real Property Tbk.

27 KIJA Kawasan Industri Jababeka Tbk.

28 LAMI Lamicitra Nusantara Tbk.

29 LCGP Eureka Prima Jakarta Tbk.

30 LPCK Lippo Cikarang Tbk.

31 LPKR Lippo Karawaci Tbk.

32 MDLN Modernland Realty Ltd. Tbk.

33 MKPI Metropolitan Kentjana Tbk.

34 MTLA Metropolitan Land Tbk.

35 MTSM Metro Realty Tbk.

36 NIRO Nirvana Development Tbk.

37 MORE Indonesia Prima Property Tbk. 38 PLIN Plaza Indonesia Realty Tbk.

39 PTPP PP (Persero) Tbk.

40 PUDP Pudjiadi Prestige Tbk.

41 PWON Pakuwon Jati Tbk.

Sumber : www.idx.co.id

3.6Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder adalah sumber data penelitian yang diperoleh secara tidak langsung melalui media perantara atau data yang diperoleh dan dicatat oleh pihak lain. Sumber data sekunder yang yang digunakan dalam penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD), publikasi Bursa Efek Indonesia, situs resmi Bursa Efek Indonesia (BEI)

3.7 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu suatu teknik pengumpulan data dengan mengumpulkan data sekunder yang berupa laporan keuangan, dokumen-dokumen, laporan yang dipublikasikan, catatan-catatan, dan informasi lainnya dari situs internet. Data-data ini selanjutnya akan diolah sesuai dengan kebutuhan penelitian. Data sekunder yang dimaksud adalah data dari laporan keuangan yang telah

43 RDTX Roda Vivatex Tbk.

44 RODA Pikko Land Development Tbk.

45 SCBD Danayasa Arthatama Tbk.

46 SMDM Suryamas Dutamakmur Tbk.

47 SMRA Summarecon Agung Tbk.

48 SSIA Surya Semesta Internusa Tbk.

49 TOTL Total Bangun Persada Tbk.

dipublikasikan oleh perusahaan. Teknik pengumpulan data yang akan dilakukan dalam penelitian ini melalui dua cara, yaitu:

1. Studi Kepustakaan

Untuk melengkapi data yang akan diteliti dilakukan studi pustaka melalui membaca, mengkaji dan mempelajari teori-teori yang berhubungan dengan indeks perataan laba baik yang diperoleh dari textbook maupun jurnal-jurnal ilmiah, majalah dan karya tulis lainnya yang memuat hasil-hasil penelitian sebelumnya mengenai topik yang akan diteliti.

2. Pengolahan Data Sekunder

Dalam studi ini data dikumpulkan dan diperoleh dari Indonesian Capital Market Directory (ICMD), Bursa Efek Indonesia (BEI) melalu situs mempelajari data-data atau dokumen dari situs-situs tersebut.

3.8 Metode Analisis Data

klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedasitas, dan uji autokorelasi.

3.8.1 Statistik Deskriptif

Menurut Situmorang dan Lufti (2014:10), statistik deskriptif berusaha menjelaskan atau menggambarkan berbagai karakteristik data, seperti melihat mean, varians, modus, median, serta distribusi frekuensi.

Dalam penelitian ini statistik deskriptif akan memberikan gambaran mengenai perusahaan-perusahaan sektor properti, real estate, dan konstruksi bangunan yang akan diteliti.

3.8.2Uji Asumsi Klasik

Untuk melakukan regresi linear berganda, terlebih dahulu dilakukan uji asumsi klasik. Menurut Situmorang dan Lufti (2014:114) uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinary least square (OLS). Uji asumsi klasik terdiri dari uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

1. Uji Normalitas

Menurut Situmorang dan Lufti (2014:115-120) terdapat beberapa pendekatan dalam uji asumsi klasik, yaitu :

1. Pendekatan Histogram

Pendekatan ini digunakan untuk menguji normalitas data dapat dilihat dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah bahwamean, mode dan median pada tempat yang sama. Jika ketiga tendensi sentral tersebut tidak teletak pada satu tempat maka berarti bahwa kurva tersebut juling ke kiri atau ke kanan. Ukuran kemiringan puncak kurva ke kiri atau ke kanan tersebut dikenal dengan namakemiringan kurva atau kemencengan kurva(skewness).

Kemencengan suatu kurva distribusi data dapat bertanda positif (jika kurva juling ke kanan) atau bertanda negatif (jika kurva juling ke kiri). 2. Pendekatan Grafik

3. Pendekatan Kolmogrov-Smirnov

Pendekatan ini digunakan untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal maka dilakukan uji kolmogrov-smirnov (1 sampel KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Dengan menggunakan tingkat signifikan

(α) 10%. Jika nilai Asymp.Sig (2 tailed) > nilai signifikan (α) 10%, maka variabel residual berdistribusi normal. Sebaliknya jika nilai Asymp.Sig (2

tailed) < nilai signifikansi (α) 10 %, maka variabel residual tidak

berdistribusi normal. 2. Uji Heterokedastisitas

Alat untuk menguji heteroskedastisitas terbagi dua, yaitu alat analisis grafik dan analisis residual yang berupa statistik. Uji ini dapat dilakukan juga dengan melakukan uji Glejser, yaitu dengan melakukan regresi nilai absolut residual terhadap variabel independen. Apabila signifikansi > dari taraf nyata 10 %, maka dianggap tidak terjadi masalah heteroskedastisitas, dan begitu sebaliknya.

3. Uji Autokorelasi

Menurut Situmorang dan Lufti (2014:136-140), metode deteksi terhadapt autokorelasi dapat dilakukan dengan empat cara, yaitu Metode Grafik, The Runs Test, Percobaan d dari Durbin-Watson, dan The Breusch-Godfrey (BG) Test. Dalam penelitian ini pengujian autokorelasi menggunakan metode the runs test.

Keputusan dapat dilihat melalui nilai Asymp.Sig. (2-tailed). Apabila di atas 10 % berarti dapat disimpulkan bahwa tidak terjadi autokorelasi.

4. Uji Multikolinieritas

Istilah kolinearitas ganda (multicollinearity) diciptakan oleh Ragner Frish di dalam bukunya: Statistical Confluence Analysis By Means Of Complete Regression Systems. Aslinya istilah itu berarti adanya hubungan linear yang sempurna atau eksak (perfect of exact) diatara variabel-variabel bebas dalam model regresi. Istilah kolinearitas (colinearity) sendiri berarti hubungan linear tunggal (single linear relationship), sedangkan kolinearitas ganda (multicolinearity) menunjukkan adanya lebih dari satu hubungan linear yang sempurna (Situmorang dan Lufti, 2014:133).Adanya multikolinearitas dapat dilihat dari Tolerance value atau nilai Variance Inflation Factor (VIF). Batas

Tolerance value adalah 0,1 dan batas VIF adalah 5. Apabila Tolerance value< 0,1 atau VIF > 5 maka terjadi multikolinieritas. Sedangkan apabila Tolerance value> 0,1 atau VIF < 5 maka tidak terjadi multikolinearitas.

bisa dihindarkan. Data outlier dihilangkan karena dianggap tidak mencerminkan sebaran data yang sesungguhnya. Jika sebuah data outlier, maka nilai Z yang di dapat lebih besar dari angka +2,5 atau lebih kecil dari angka -2,5 (Santoso, 2005:112).

Menurut Singgih (2002:38) ada empat langkah penanganan data tidak normal yaitu :

1. Menambah jumlah data

2. Menghilangkan data yang dianggap tidak normalnya data (outlier) 3. Dilakukann transformasi data, missal mengolah data ke logaritma 4. Diterima apa adanya

3.9 Pengujian Hipotesis

Dalam penelitian ini, penulis menggunakan analisis regresi linear berganda untuk melakukan pengujian hipotesis dengan tingkat signifikansi 10 %. Menurut Situmorang dan Lufti (2014:166), regresi linear berganda ditujukan untuk menentukan hubungan linear antar beberapa variabel bebas yang biasa disebut x1, x2, x3, dan seterusnya dengan variabel terikat yang disebut y.

Metode regresi linier berganda dilakukan dalam mengetahui pengaruh variabel independen, yaitu ukuran perusahaan, net profit margin, profitabilitas, danfinancial leverageterhadap variabel dependen, yaitu indeks perataan laba

(income smoothing). Rumus yang digunakan adalah :

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + e

Y = Indeks Perataan laba (income smoothing)

α = Koefisien konstanta

b1 = Koefisien regresi variabel Ukuran Perusahaan b2 =Koefisien regresi variabel Net Profit Margin b3 = Koefisien regresi variabel Profitabilitas b4 = Koefisien regresi vaiabelFinancial Leverage X1 = Ukuran Perusahaan

X2 = Net Profit Margin

X3 = Profitabilitas X4 = Financial Leverage

e = Standard Error

Analisis regresi linear berganda memerlukan pengujian secara serempak dengan menggunakan F hitung. Signifikansi ditentukan dengan membandingkan F hitung dengan F tabel atau melihat signifikansi pada output SPSS. Dalam beberapa kasus dapat terjadi bahwa secara simultan (serempak) beberapa variabel mempunyai pengaruh yang signifikan, tetapi secara parsial tidak (Situmorang dan Lufti, 2014:166).

3.9.1 Uji Signifikansi Simultan (Uji-F)

Uji-F digunakan untuk mengetahui apakah variabel-variabel independen secara bersama-sama atau secara simultan mempunyai pengaruh terhadap variabel dependennya. Perumusan hipotesisnya adalah :

H0 : artinya tidak terdapat pengaruh yang signifikan dari variabel ukuran perusahaan, net profit margin, profitabilitas, dan financial leveragesecara bersama-sama terhadap variabel indeks perataan laba.

Ha :artinya terdapat pengaruh yang signifikan dari variabel ukuran perusahaan,

net profit margin, profitabilitas, danfinancial leverage secara bersama-sama terhadap variabel indeks perataan laba.

Kriteria pengambilan keputusan adalah sebagai berikut :

a. H0 diterima (Ha ditolak) Jika Fhitung< Ftabelatau tingkat signifikansinya lebih besar dari 10%

b. Ha diterima (H0 ditolak) Jika Fhitung>Ftabelatau tingkat signifikansinya lebih kecil dari 10%

3.9.2 Uji Signifikansi Parsial (Uji-t)

Ho : b1 = 0, artinya tidak terdapat pengaruh signifikan dari variabel ukuran perusahaan terhadap variabel indeks perataan laba.

Ha : b1 ≠ 0, artinya terdapat pengaruh signifikan dari variabel ukuran perusahaan terhadap variabel indeks perataan laba.

Ho : b2 = 0, artinya tidak terdapat pengaruh signifikan dari variabel net profit margin terhadap variabel indeks perataan laba.

Ha : b2 ≠ 0, artinya terdapat pengaruh signifikan dari variabel net profit marginterhadap variabel indeks perataan laba.

Ho : b3 = 0, artinya tidak terdapat pengaruh signifikan dari variabel profitabilitas terhadap variabel indeks perataan laba.

Ha : b3 ≠ 0, artinya terdapat pengaruh signifikan dari variable profitabilitas terhadap variabel indeks perataan laba.

Ho : b4 = 0, artinya tidak terdapat pengaruh signifikan dari variabelfinancial leverage terhadap variabel indeks perataan laba.

Ha : b4 ≠ 0, artinya terdapat pengaruh signifikan dari variabel financial leverage terhadap variabel indeks perataan laba.

Kriteriapengambilan keputusan adalah sebagai berikut :

a. H0 diterima (Ha ditolak) Jika Fhitung< Ftabel atau tingkat signifikansinya lebih besar dari 10%

3.9.3 Koefisien Determinan (R2)

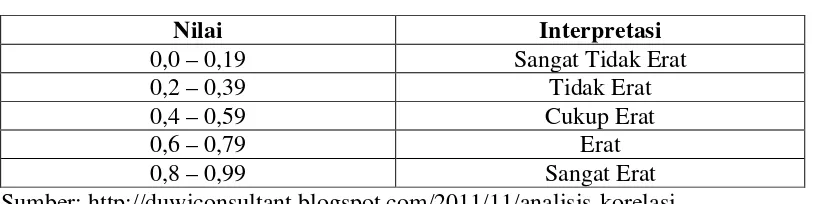

[image:34.595.113.520.354.456.2]Menurut Situmorang dan Lufti (2014:169), koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen atau predictornya. Range nilai dari R2 adalah 0 – 1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu maka model semakin baik.Tipe hubungan antara variabel dapat dilihat sebagai berikut.

Tabel 3.2

Hubungan Antar Variabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Erat

0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan 4.1.1.1 Pasar Modal Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pasar modal memberikan peran besar bagi perekonomian suatu negara karena pasar modal memberikan dua fungís sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana.

keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik yang dipilih. Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan pendapatan perusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih luas.

[image:36.595.108.543.461.756.2]4.1.1.2 Profil Perusahaan Properti, Real Estate, Dan Konstruksi Bangunan Jumlah sampel penelitian ini sebanyak 51perusahaan. Profil masing-masing perusahaan yang masuk dalam Sektor Properti, Real Estate, Dan Konstruksi Bangunan di Bursa Efek Indonesia yang menjadi sampel penelitian adalah sebagai berikut :

Tabel 4.1 Profil Perusahaan

No Kode

Efek Nama Perusahaan

Tanggal Berdiri Tanggal IPO Kegiatan Perusahaan 1 ADHI Adhi Karya

(Persero) Tbk.

11 Maret 1960 18 Maret 2004

Kosntruksi 2 APLN Agung Podomoro

Land Tbk.

2004 20

November 2014 Pengembangan, pengelolaan dan penyewaan properti terpadu yang meliputi apartemen, perhotelan, perkantoran, pusat perbelanjaan dan pusat rekreasi beserta fasilitasnya 3 ASRI Alam Sutera Realty

Tbk.

1993 18 Desember 2014

(Real Estate) 4 BAPA Bekasi Asri Pemula

Tbk. 20 Oktober 1993 12 Januari 2008 Real Estate

5 BCIP Bumi Citra Permai Tbk.

2000 11 Desember 2009

Properti dan

Real Estate

6 BEST Bekasi Fajar Industrial Estate

1989 10 April 2012 Pembangunan dan pengelolaan kawasan industri dan properti berikut seluruh sarana dan prasarana pendukungnya 7 BIPP Bhuwanatala Indah

Permai Tbk.

1981 23 Oktober 1995

Properti dan

Real Estate

8 BKDP Bukit Darmo Property Tbk.

1989 15 Juni 2007 Properti dan

Real Estate

9 BKSL Sentul City Tbk. April 1993 28 Juli 1997 Properti dan

Real Estate

10 BSDE Bumi Serpong Damai Tbk.

1984 6 Juni 2008 Properti dan

Real Estate

11 COWL Cowell

Development Tbk.

1981 19 Desember 2007

Pengembang dan Pembangunan

(Real Estate)

12 CTRA Ciputra

Development Tbk.

1980 28 Maret 1994

Developerdan Pembangunan

Real Estate

13 CTRP Ciputra Property Tbk. 22 Desember 1994 7 November 2007 Developerdan Pembangunan Real Estate

14 CTRS Ciputra Surya Tbk. 1989 21 Juni 1995 Propertidan

Real Estate

15 DART Duta Anggada Realty Tbk.

1983 8 Mei 1990 Properti dan

Real Estate

16 DGIK Nusa Konstruksi Enjiniring Tbk.

19 Desember 2007

Jasa Konstruksi

17 DILD Intiland

Development Tbk.

4 September 1991

Properti dan

Real Estate

18 DUTI Duta Pratiwi Tbk. 2 November

1994

Properti dan

Real Estate

19 ELTY Bakrieland Development Tbk.

1990 30 Oktober 1995

Developer dan Pembangunan

20 EMDE Megapolitan Developments Tbk.

1976 12 Januari 2011

Pengembangan Kawasan (Developer) 21 FMII Fortune Mate

Indonesia Tbk.

24 Juni 1989 30 Juni 2000 Pengembang dan Pembangunan

(Real Estate)

22 GAMA Gading

Development Tbk.

2003 11 Juli 2012 Properti melalui entitas

anak 23 GMTD Gowa makassar

Tourism Development Tbk.

1991 11 Desember 2000

Properti dan Real Estate

24 GPRA Perdana

Gapuraprima Tbk.

1987 10 Oktober 2007

Pemborongan (Kontraktor

dan Real Estate) 25 GWSA Greenwood

Sejahtera Tbk.

1990 23 Desember 2011 Pembangunan dan pengembangan, investasi, perdagangan, dan jasa penyewaan properti 26 JRPT Jaya Real Property

Tbk.

1979 29 Juni 1994 Properti dan

Real Estate

27 KIJA Kawasan Industri Jababeka Tbk.

1989 6 Oktober 1995

Properti dan

Real Estate

28 LAMI Lamicitra Nusantara Tbk.

1988 18 Juni 2001 Properti dan

Real Estate

29 LCGP Eureka Prima Jakarta Tbk.

17 Mei 2004 29 Juni 2007 Developer dan Pembangunan

Real Estate

30 LPCK Lippo Cikarang Tbk. 1987 24 Juli 1997 Developer dan Pembangunan

Real Estate

31 LPKR Lippo Karawaci Tbk.

1990 28 Juni 1996 Properti dan

Real Estate

32 MDLN Modernland Realty Ltd. Tbk.

1983 18 Januari 1993

Properti dan

Real Estate

33 MKPI Metropolitan Kentjana Tbk.

1972 10 Juli 2009 Pembangunan Perumahan,

Gedung dll 34 MTLA Metropolitan Land

Tbk.

16 Februari 1994

perbelanjaan, perdagangan

dan jasa akomodasi

(Hotel) 35 MTSM Metro Realty Tbk. 1980 8 Januari

1992

Retail Trade

36 NIRO Nirvana

Development Tbk.

2003 13

September 2012

Pengembang Mal dan Hotel 37 OMRE Indonesia Prima

Property Tbk.

1983 22 Agustus 1994

Properti dan

Real Estate

38 PLIN Plaza Indonesia Realty Tbk.

1983 15 Juni 1992 Pengelola Mal dan Hotel 39 PTPP PP (Persero) Tbk. 1953 9 Februari

2010

Jasa Konstruksi 40 PUDP Pudjiadi Prestige

Tbk.

1980 18

November 1994

Properti dan

Real Estate

41 PWON Pakuwon Jati Tbk. 1982 9 Oktober 1989

Properti dan

Real Estate

42 RBMS Ristia Bintang Mahkotasejati Tbk.

1985 19 Desember 1997

Property dan

Real Estate

43 RDTX Roda Vivatex Tbk. 1980 14 Mei 1990 Perdagangan 44 RODA Pikko Land

Development Tbk.

1984 22 Oktober 2001

Properti dan

Real Estate

45 SCBD Danayasa Arthatama Tbk.

1987 19 April 2002

Properti dan

Real Estate

46 SMDM Suryamas

Dutamakmur Tbk.

1989 10 Desember 1995

Properti dan

Real Estate

47 SMRA Summarecon Agung Tbk.

26 November 1975

5 Juli 1990 Properti dan

Real Estate

48 SSIA Surya Semesta Internusa Tbk.

1971 27 Maret 1997

Property dan Real Estate 49 TOTL Total Bangun

Persada Tbk.

1970 25 Juli 2006 Konstruksi 50 WIKA Wijaya Karya

(Persero) Tbk.

11 Maret 1960 29 Oktober 2007

Sumber : www.idx.co.id

4.1.2 Analisis Deskriptif

Analisis deskriptif adalah suatu analisis dimana data yang dikumpulkandandigolongkankemudiandianalisisdan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Analisis deskriptif juga digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. 1. Deskripsi Ukuran Perusahaan

Ukuran perusahan dalam penelitian ini diproksikan dengan nilai total aktiva. Nilai total aktiva digunakan dengan dasar bahwa besarnya nilai total aktiva mencerminkan harta atau kekayaan yang dimiliki perusahaan. Jadi, dapat diasumsikan bahwa semakin besar nilai total aktiva maka semakin besar ukuran perusahaan. Perusahaan besar diperkirakan akan menghindari fluktuasi laba yang terlalu drastis sebab kenaikan laba yang terlalu drastis akan menyebabkan bertambahnya pajak. Sebaliknya, penurunan laba yang drastis akan merusak citra perusahaan.

51 WSKT Waskita Karya (Persero) Tbk.

1 Januari 1961 19 Desember 2012

Jasa Konstruksi, Industri, Realty

Tabel 4.2

Ukuran Perusahaan Pada Sektor Properti, Real Estate, Dan Konstruksi Bangunan di BEI Tahun 2013

No Kode Efek Nama Perusahaan

Ukuran Perusahaan

(Rupiah) 1 ADHI Adhi Karya (Persero) Tbk. 9.720.961.764.422 2 APLN Agung Podomoro Land Tbk. 19.679.908.990.000 3 ASRI Alam Sutera Realty Tbk. 14.428.082.567.000

4 BAPA Bekasi Asri Pemula Tbk. 175.635.233.972

5 BCIP Bumi Citra Permai Tbk. 432.216.712.637

6 BEST Bekasi Fajar Industrial Estate 3.360.272.281.414 7 BIPP Bhuwanatala Indah Permai Tbk. 561.406.598.837

8 BKDP Bukit Darmo Property Tbk. 845.487.178.846

9 BKSL Sentul City Tbk. 10.665.713.361.698

10 BSDE Bumi Serpong Damai Tbk. 22.572.159.491.478

11 COWL Cowell Development Tbk. 1.944.913.754.306

12 CTRA Ciputra Development Tbk. 20.114.871.381.857

13 CTRP Ciputra Property Tbk. 7.653.881.472.162

14 CTRS Ciputra Surya Tbk. 5.770.169.834.673

15 DART Duta Anggada Realty Tbk. 4.768.449.638.000 16 DGIK Nusa Konstruksi Enjiniring Tbk. 2.100.802.668.869 17 DILD Intiland Development Tbk. 7.526.470.401.005

18 DUTI Duta Pratiwi Tbk. 473.596.509.696

19 ELTY Bakrieland Development Tbk. 12.301.124.419.066 20 EMDE Megapolitan Developments Tbk. 938.536.950.089 21 FMII Fortune Mate Indonesia Tbk. 429.979.371.877

22 GAMA Gading Development Tbk. 1.290.583.599.639

23 GMTD Gowa makassar Tourism Development Tbk. 1.307.846.871.186 24 GPRA Perdana Gapuraprima Tbk. 1.332.646.538.409 25 GWSA Greenwood Sejahtera Tbk. 2.045.701.784.445 26 JRPT Jaya Real Property Tbk. 6.163.177.866.000 27 KIJA Kawasan Industri Jababeka Tbk. 8.255.167.231.158

28 LAMI Lamicitra Nusantara Tbk. 612.074.767.000

29 LCGP Eureka Prima Jakarta Tbk. 1.652.514.522.490

30 LPCK Lippo Cikarang Tbk. 854.166.345.345

31 LPKR Lippo Karawaci Tbk. 31.300.362.430.266

32 MDLN Modernland Realty Ltd. Tbk. 9.647.813.079.565 33 MKPI Metropolitan Kentjana Tbk. 2.838.815.438.871 34 MTLA Metropolitan Land Tbk. 2.834.484.171.000

35 MTSM Metro Realty Tbk. 98.129.812.821

Sumber : www.idx.co.id (data diolah, 2014)

Tabel 4.2 mengambarkan nilai variabel ukuran perusahaan pada sektor properti, real estate, dan konstruksi bangunan di BEI tahun 2013. Berdasarkan Tabel 4.2 terlihat bahwa nilai ukuran perusahaan tahun 2013 yang terbesar terdapat pada PT Lippo Karawaci Tbk, yaitu sebesar Rp 31.300.362.430.266 sedangkan ukuran perusahaan terendah terdapat pada perusahaan Metro Realty Tbk, yaitu sebesar Rp 98.129.812.821. Ukuran perusahaan menggambarkan besar atau kecilnya kekayaan (asset) yang dimiliki oleh perusahaan. Besar kecilnya suatu perusahaan dapat mempengaruhi kemampuan manajemen untuk mengoperasikan perusahaan dengan berbagai situasi dan kondisi yang dihadapinya. Perusahaan besar cenderung mendapat lebih banyak perhatian dari berbagai pihak seperti investor, para analis, maupun pemerintah.

2. Deskripsi Net Profit Margin

Net Profit Margin (NPM) diukur dengan rata-rata rasio antara laba bersih setelah pajak dengan total penjualan. Net profit margin (NPM) dapat memperlihatkan seberapa besarnya laba bersih perusahaan yang diperoleh pada

38 PLIN Plaza Indonesia Realty Tbk. 4.126.804.890.000

39 PTPP PP (Persero) Tbk. 12.415.669.401.062

40 PUDP Pudjiadi Prestige Tbk. 366.625.848.156

41 PWON Pakuwon Jati Tbk. 9.298.245.408.000

42 RBMS Ristia Bintang Mahkotasejati Tbk. 158.997.539.543

43 RDTX Roda Vivatex Tbk. 1.549.674.922.146

44 RODA Pikko Land Development Tbk. 2.750.856.730.771 45 SCBD Danayasa Arthatama Tbk. 5.550.429.288.000 46 SMDM Suryamas Dutamakmur Tbk. 2.950.314.446.000

47 SMRA Summarecon Agung Tbk. 13.659.136.825.000

[image:42.595.106.548.111.323.2]setiap penjualan. Semakin besar Net Profit Margin menunjukkan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan perusahaan yang baik dalam menekan biaya-biaya operasionalnya. Net profit margin yang besar menunjukan kinerja perusahaan dalam kondisi yang baik. Hal ini tentu akan meningkatkan kepercayaan investor untuk melakukan investasi pada perusahaan. Rasio ini juga menunjukan seberapa baik kemampuan perusahaan untuk mendapatkan tingkat laba yang tinggi.

Tabel 4.3

Net Profit Magin Perusahaan Pada Sektor Properti, Real Estate, Dan Konstruksi Bangunan di BEI Tahun 2013

No Kode Efek Nama Perusahaan Net Profit Magin

(Tahun 2013)

1 ADHI Adhi Karya (Persero) Tbk. 0,042

2 APLN Agung Podomoro Land Tbk. 0,190

3 ASRI Alam Sutera Realty Tbk. 0,241

4 BAPA Bekasi Asri Pemula Tbk. 0,125

5 BCIP Bumi Citra Permai Tbk. 0,182

6 BEST Bekasi Fajar Industrial Estate 0,563

7 BIPP Bhuwanatala Indah Permai Tbk. 1,753

8 BKDP Bukit Darmo Property Tbk. -5,194

9 BKSL Sentul City Tbk. 0,629

10 BSDE Bumi Serpong Damai Tbk. 0,506

11 COWL Cowell Development Tbk. 0,147

12 CTRA Ciputra Development Tbk. 0,278

13 CTRP Ciputra Property Tbk. 0,305

14 CTRS Ciputra Surya Tbk. 0,327

15 DART Duta Anggada Realty Tbk. 0,218

16 DGIK Nusa Konstruksi Enjiniring Tbk. 0,045

17 DILD Intiland Development Tbk. 0,218

18 DUTI Duta Pratiwi Tbk. 0,472

19 ELTY Bakrieland Development Tbk. -0,070

20 EMDE Megapolitan Developments Tbk. 0,151

21 FMII Fortune Mate Indonesia Tbk. -0,157

22 GAMA Gading Development Tbk. 0,170

Sumber : www.idx.co.id (data diolah, 2014)

Tabel 4.3 mengambarkan nilai variabel Net Profit Margin pada sektor properti, real estate, dan konstruksi bangunan di BEI tahun 2013. Berdasarkan Tabel 4.3 terlihat bahwa nilai Net Profit Margintahun 2013 yang terbesar terdapat pada PT Perdana Gapuraprima Tbk, yaitu sebesar 2,057 sedangkan Net Profit Margin terendah terdapat pada perusahaan Bukit Darmo Property Tbk, yaitu sebesar -5,194. Semakin besar Net Profit Margin menunjukkan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan perusahaan yang baik dalam menekan biaya-biaya

24 GPRA Perdana Gapuraprima Tbk. 2,057

25 GWSA Greenwood Sejahtera Tbk. 1,571

26 JRPT Jaya Real Property Tbk. 0,415

27 KIJA Kawasan Industri Jababeka Tbk. 0,038

28 LAMI Lamicitra Nusantara Tbk. 0,439

29 LCGP Eureka Prima Jakarta Tbk. 0,000

30 LPCK Lippo Cikarang Tbk. 0,445

31 LPKR Lippo Karawaci Tbk. 0,239

32 MDLN Modernland Realty Ltd. Tbk. 1,409

33 MKPI Metropolitan Kentjana Tbk. 0,366

34 MTLA Metropolitan Land Tbk. 0,282

35 MTSM Metro Realty Tbk. 0,000

36 NIRO Nirvana Development Tbk. 0,027

37 MORE Indonesia Prima Property Tbk. -0,095

38 PLIN Plaza Indonesia Realty Tbk. 0,024

39 PTPP PP (Persero) Tbk. 0,036

40 PUDP Pudjiadi Prestige Tbk. 0,278

41 PWON Pakuwon Jati Tbk. 0,375

42 RBMS Ristia Bintang Mahkotasejati Tbk. -0,681

43 RDTX Roda Vivatex Tbk. 0,474

44 RODA Pikko Land Development Tbk. 0,589

45 SCBD Danayasa Arthatama Tbk. 0,642

46 SMDM Suryamas Dutamakmur Tbk. 0,080

47 SMRA Summarecon Agung Tbk. 0,268

48 SSIA Surya Semesta Internusa Tbk. 0,163

49 TOTL Total Bangun Persada Tbk. 0,093

50 WIKA Wijaya Karya (Persero) Tbk. 0,053

[image:44.595.98.519.109.525.2]operasionalnya. Hal ini tentu akan meningkatkan kepercayaan investor untuk melakukan investasi pada perusahaan.

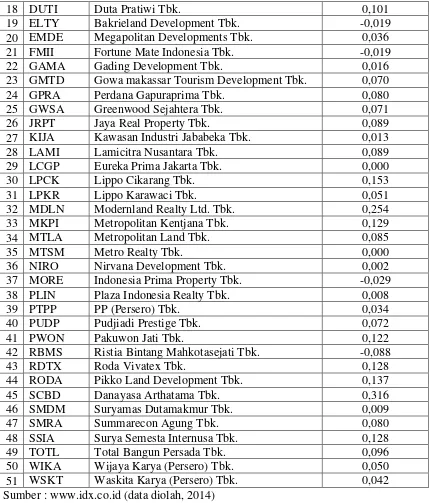

3. Deskripsi Profitabilitas

Profitabilitas diproksikan dengan return on asset (ROA). ROA diperoleh dari laba bersih dibagi dengan total aktiva. Laba bersih tersebut merupakan laba sebelum dilakukan perataan laba. Laba sebelum perataan laba diperoleh dengan mengurangi laba bersih dengan nilai Total Accruals(TA). Menurut Scott (2009:365), perusahaan cenderung melakukan income minimization saat memperoleh tingkat profitabilitas tinggi. Tingkat profitabilitas yang stabil akan memberikan keyakinan pada investor bahwa perusahaan tersebut memiliki kinerja yang baik dalam menghasilkan laba.

Tabel 4.4

ProfitabilitasPerusahaan Pada Sektor Properti, Real Estate, Dan Konstruksi Bangunan di BEI Tahun 2013

No Kode Efek Nama Perusahaan Profitabilitas

(Tahun 2013)

1 ADHI Adhi Karya (Persero) Tbk. 0,042

2 APLN Agung Podomoro Land Tbk. 0,047

3 ASRI Alam Sutera Realty Tbk. 0,062

4 BAPA Bekasi Asri Pemula Tbk. 0,029

5 BCIP Bumi Citra Permai Tbk. 0,076

6 BEST Bekasi Fajar Industrial Estate 0,222

7 BIPP Bhuwanatala Indah Permai Tbk. 0,185

8 BKDP Bukit Darmo Property Tbk. -0,070

9 BKSL Sentul City Tbk. 0,057

10 BSDE Bumi Serpong Damai Tbk. 0,129

11 COWL Cowell Development Tbk. 0,025

12 CTRA Ciputra Development Tbk. 0,070

13 CTRP Ciputra Property Tbk. 0,058

14 CTRS Ciputra Surya Tbk. 0,072

15 DART Duta Anggada Realty Tbk. 0,038

16 DGIK Nusa Konstruksi Enjiniring Tbk. 0,031

Sumber : www.idx.co.id (data diolah, 2014)

Tabel 4.4 mengambarkan nilai variabel Profitabilitas pada sektor properti,

real estate, dan konstruksi bangunan di BEI tahun 2013. Berdasarkan Tabel 4.4 terlihat bahwa nilai Profitabilitas tahun 2013 yang terbesar terdapat pada PTDanayasa Arthatama Tbk, yaitu sebesar 0,316 sedangkan Profitabilitas terendah terdapat pada perusahaan Ristia Bintang Mahkotasejati Tbk, yaitu

18 DUTI Duta Pratiwi Tbk. 0,101

19 ELTY Bakrieland Development Tbk. -0,019

20 EMDE Megapolitan Developments Tbk. 0,036

21 FMII Fortune Mate Indonesia Tbk. -0,019

22 GAMA Gading Development Tbk. 0,016

23 GMTD Gowa makassar Tourism Development Tbk. 0,070

24 GPRA Perdana Gapuraprima Tbk. 0,080

25 GWSA Greenwood Sejahtera Tbk. 0,071

26 JRPT Jaya Real Property Tbk. 0,089

27 KIJA Kawasan Industri Jababeka Tbk. 0,013

28 LAMI Lamicitra Nusantara Tbk. 0,089

29 LCGP Eureka Prima Jakarta Tbk. 0,000

30 LPCK Lippo Cikarang Tbk. 0,153

31 LPKR Lippo Karawaci Tbk. 0,051

32 MDLN Modernland Realty Ltd. Tbk. 0,254

33 MKPI Metropolitan Kentjana Tbk. 0,129

34 MTLA Metropolitan Land Tbk. 0,085

35 MTSM Metro Realty Tbk. 0,000

36 NIRO Nirvana Development Tbk. 0,002

37 MORE Indonesia Prima Property Tbk. -0,029

38 PLIN Plaza Indonesia Realty Tbk. 0,008

39 PTPP PP (Persero) Tbk. 0,034

40 PUDP Pudjiadi Prestige Tbk. 0,072

41 PWON Pakuwon Jati Tbk. 0,122

42 RBMS Ristia Bintang Mahkotasejati Tbk. -0,088

43 RDTX Roda Vivatex Tbk. 0,128

44 RODA Pikko Land Development Tbk. 0,137

45 SCBD Danayasa Arthatama Tbk. 0,316

46 SMDM Suryamas Dutamakmur Tbk. 0,009

47 SMRA Summarecon Agung Tbk. 0,080

48 SSIA Surya Semesta Internusa Tbk. 0,128

49 TOTL Total Bangun Persada Tbk. 0,096

50 WIKA Wijaya Karya (Persero) Tbk. 0,050

sebesar -0,088Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk membuat keputusan. Perusahaan yang memiliki tingkat profitabilitas yang tinggi maka perusahaan tersebut dikatakan memiliki kinerja yang baik.

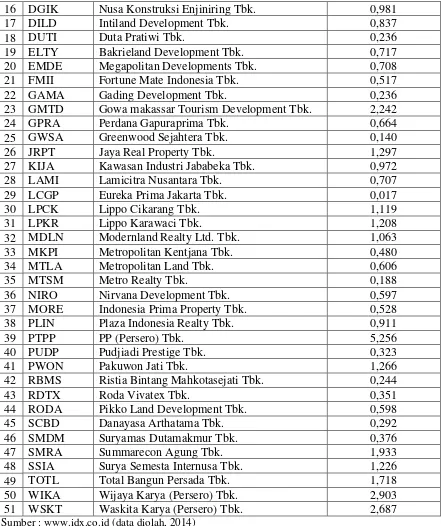

4. Deskripsi Financial Leverage

Financial leverage diproksikan dengan debt to equity ratio yang diperoleh melalui total hutang dibagi dengan total ekuitas. Adanya indikasi perusahaan melakukan perataan laba untuk menghindari pelanggaran perjanjian hutang dapat dilihat melalui kemampuan perusahaan tersebut untuk melunasi hutangnya dengan menggunakan aktiva yang dimiliki. Perusahaan yang mempunyai tingkat leverage

yang tinggi diduga melakukan perataan laba karena perusahaan terancam default

sehingga manajemen membuat kebijakan yang dapat meningkatkan pendapatan. Tabel 4.5

Financial LeveragePerusahaan Pada Sektor Properti, Real Estate, Dan Konstruksi Bangunan di BEI Tahun 2013

No Kode Efek Nama Perusahaan Financial Leverage

(Tahun 2013)

1 ADHI Adhi Karya (Persero) Tbk. 5,278

2 APLN Agung Podomoro Land Tbk. 1,729

3 ASRI Alam Sutera Realty Tbk. 1,706

4 BAPA Bekasi Asri Pemula Tbk. 0,899

5 BCIP Bumi Citra Permai Tbk. 0,918

6 BEST Bekasi Fajar Industrial Estate 0,357

7 BIPP Bhuwanatala Indah Permai Tbk. 0,292

8 BKDP Bukit Darmo Property Tbk. 0,431

9 BKSL Sentul City Tbk. 0,550

10 BSDE Bumi Serpong Damai Tbk. 0,683

11 COWL Cowell Development Tbk. 0,645

12 CTRA Ciputra Development Tbk. 1,060

13 CTRP Ciputra Property Tbk. 0,674

14 CTRS Ciputra Surya Tbk. 1,312

Sumber : www.idx.co.id (data diolah, 2014)

Tabel 4.5 mengambarkan nilai variabel Financial Leverage pada sektor properti, real estate, dan konstruksi bangunan di BEI tahun 2013. Berdasarkan Tabel 4.5 terlihat bahwa nilai Financial Leverage tahun 2013 yang terbesar terdapat pada PT Adhi Karya (Persero) Tbk, yaitu sebesar 5,278 sedangkan

16 DGIK Nusa Konstruksi Enjiniring Tbk. 0,981

17 DILD Intiland Development Tbk. 0,837

18 DUTI Duta Pratiwi Tbk. 0,236

19 ELTY Bakrieland Development Tbk. 0,717

20 EMDE Megapolitan Developments Tbk. 0,708

21 FMII Fortune Mate Indonesia Tbk. 0,517

22 GAMA Gading Development Tbk. 0,236

23 GMTD Gowa makassar Tourism Development Tbk. 2,242

24 GPRA Perdana Gapuraprima Tbk. 0,664

25 GWSA Greenwood Sejahtera Tbk. 0,140

26 JRPT Jaya Real Property Tbk. 1,297

27 KIJA Kawasan Industri Jababeka Tbk. 0,972

28 LAMI Lamicitra Nusantara Tbk. 0,707

29 LCGP Eureka Prima Jakarta Tbk. 0,017

30 LPCK Lippo Cikarang Tbk. 1,119

31 LPKR Lippo Karawaci Tbk. 1,208

32 MDLN Modernland Realty Ltd. Tbk. 1,063

33 MKPI Metropolitan Kentjana Tbk. 0,480

34 MTLA Metropolitan Land Tbk. 0,606

35 MTSM Metro Realty Tbk. 0,188

36 NIRO Nirvana Development Tbk. 0,597

37 MORE Indonesia Prima Property Tbk. 0,528

38 PLIN Plaza Indonesia Realty Tbk. 0,911

39 PTPP PP (Persero) Tbk. 5,256

40 PUDP Pudjiadi Prestige Tbk. 0,323

41 PWON Pakuwon Jati Tbk. 1,266

42 RBMS Ristia Bintang Mahkotasejati Tbk. 0,244

43 RDTX Roda Vivatex Tbk. 0,351

44 RODA Pikko Land Development Tbk. 0,598

45 SCBD Danayasa Arthatama Tbk. 0,292

46 SMDM Suryamas Dutamakmur Tbk. 0,376

47 SMRA Summarecon Agung Tbk. 1,933

48 SSIA Surya Semesta Internusa Tbk. 1,226

49 TOTL Total Bangun Persada Tbk. 1,718

50 WIKA Wijaya Karya (Persero) Tbk. 2,903

[image:48.595.112.553.112.638.2]Financial Leverage terendah terdapat pada perusahaan Eureka Prima Jakarta Tbk, yaitu sebesar 0,017. Financial leverage dapat menunjukan seberapa banyak aktiva perusahaan yang dibiayai dengan penggunaan hutang. Tingkat leverage yang tinggi pada perusahaan merupakan suatu pertanda bahwa risiko suatu perusahaan tinggi juga.

5. Deskripsi Perataan Laba

Perataan laba adalah merupakan salah satu pola dari manajemen laba. Tindakan ini dilakukan dengan sengaja dengan kepentingan manajemen perusahaan dalam mengelola laba perusahaannya. Perataan laba menggunakan skala pengukuran nominal. Kelompok perusahaan yang melakukan tindakan perataan laba diberi nilai 1, sedangkan kelompok perusahaan yang tidak melakukan perataan laba diberi nilai 0. Tindakan perataan laba diukur melalui indeks Eckel. Indeks Eckel dapat mebedakan antara perusahaan yang melakukan tindakan perataan laba dengan perusahaan yang tidak melakukan tindakan perataan laba (Budiasih, 2009:8).Indeks Eckel menggunakan Coefficient Variation

[image:49.595.115.519.641.754.2](CV) variabel penghasilan dan variabel penjualan bersih. Indeks perataan laba dihitung sebagai berikut (Eckel, 1981 dalam Suwito dan Herawaty, 2005:140).

Tabel 4.6

Indeks Perataan Laba Perusahaan Pada Sektor Properti, Real Estate, Dan Konstruksi Bangunan di BEI Tahun 2013

No Kode Efek Nama Perusahaan

Perataan Laba (Indeks

Eckel)

Indeks Perataan

Laba

1 ADHI Adhi Karya (Persero) Tbk. 2,31 0

2 APLN Agung Podomoro Land Tbk. 0,56 1

4 BAPA Bekasi Asri Pemula Tbk. 0,59 1

5 BCIP Bumi Citra Permai Tbk. 1,93 0

6 BEST Bekasi Fajar Industrial

Estate 1,53 0

7 BIPP Bhuwanatala Indah Permai

Tbk. 6,41 0

8 BKDP Bukit Darmo Property Tbk. -2,08 1

9 BKSL Sentul City Tbk. 2,06 0

10 BSDE Bumi Serpong Damai Tbk. 1,50 0

11 COWL Cowell Development Tbk. 1,22 0

12 CTRA Ciputra Development Tbk. 1,22 0

13 CTRP Ciputra Property Tbk. 0,79 1

14 CTRS Ciputra Surya Tbk. 1,67 0

15 DART Duta Anggada Realty Tbk. 1,37 0

16 DGIK Nusa Konstruksi Enjiniring

Tbk. 5,11 0

17 DILD Intiland Development Tbk. 1,79 0

18 DUTI Duta Pratiwi Tbk. 1,48 0

19 ELTY Bakrieland Development

Tbk. 6,55 0

20 EMDE Megapolitan Developments

Tbk. 2,76 0

21 FMII Fortune Mate Indonesia Tbk. 4,79 0

22 GAMA Gading Development Tbk. 2,12 0

23 GMTD Gowa makassar Tourism

Development Tbk. 1,38 0

24 GPRA Perdana Gapuraprima Tbk. 2,33 0

25 GWSA Greenwood Sejahtera Tbk. 0,64 1

26 JRPT Jaya Real Property Tbk. 1,19 0

27 KIJA Kawasan Industri Jababeka

Tbk. 1,11 0

28 LAMI Lamicitra Nusantara Tbk. 1,23 0

29 LCGP Eureka Prima Jakarta Tbk. -4,18 1

Sumber : www.idx.co.id (data diolah, 2014)

Tindakan perataan laba diukur melalui indeks Eckel. Indeks Eckel dapat membedakan antara perusahaan yang melakukan tindakan perataan laba dengan perusahaan yang tidak melakukan tindakan perataan laba. Tabel 4.6 mengambarkan nilai variabel Perataan Laba pada sektor properti, real estate, dan konstruksi bangunan di BEI tahun 2013. Berdasarkan Tabel 4.6 terlihat bahwa

31 LPKR Lippo Karawaci Tbk. 1,38 0

32 MDLN Modernland Realty Ltd. Tbk. 2,40 0 33 MKPI Metropolitan Kentjana Tbk. 0,70 1

34 MTLA Metropolitan Land Tbk. 0,93 1

35 MTSM Metro Realty Tbk. 3,10 0

36 NIRO Nirvana Development Tbk. 1,09 0

37 OMRE Indonesia Prima Property

Tbk. 6,08 0

38 PLIN Plaza Indonesia Realty Tbk. 2,97 0

39 PTPP PP (Persero) Tbk. 0,67 1

40 PUDP Pudjiadi Prestige Tbk. 3,88 0

41 PWON Pakuwon Jati Tbk. 1,43 0

42 RBMS Ristia Bintang Mahkotasejati

Tbk. 3,26 0

43 RDTX Roda Vivatex Tbk. 1,73 0

44 RODA Pikko Land Development

Tbk. 1,67 0

45 SCBD Danayasa Arthatama Tbk. 1,78 0

46 SMDM Suryamas Dutamakmur Tbk. 1,56 0

47 SMRA Summarecon Agung Tbk. 1,76 0

48 SSIA Surya Semesta Internusa

Tbk. 1,96 0

49 TOTL Total Bangun Persada Tbk. 1,38 0

50 WIKA Wijaya Karya (Persero) Tbk. 1,08 0 51 WSKT Waskita Karya (Persero)

nilai Perataan Laba (Indeks Eckel) tahun 2013 yang terbesar terdapat pada PT Bhuwanatala Indah Permai Tbk, yaitu sebesar6,55 sedangkan Perataan Laba (Indeks Eckel) terendah terdapat pada perusahaan Eureka Prima Jakarta Tbk, yaitu sebesar -4,18.Pada Tabel diatas dapat disimpulkan terdapat 10 perusahaan dari 51 perusahaan sampel yang melakukan tindakan perataan laba.

4.1.3 Pengujian Asumsi Klasik

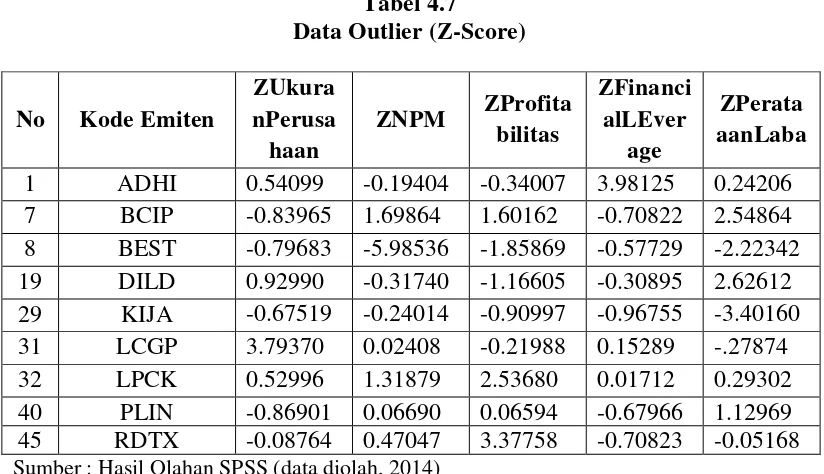

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinary least square (OLS). Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi dan uji multikolinearitas.

Tabel 4.7

Data Outlier (Z-Score)

No Kode Emiten

ZUkura nPerusa haan

ZNPM ZProfita bilitas

ZFinanci alLEver

age

ZPerata aanLaba 1 ADHI 0.54099 -0.19404 -0.34007 3.98125 0.24206 7 BCIP -0.83965 1.69864 1.60162 -0.70822 2.54864 8 BEST -0.79683 -5.98536 -1.85869 -0.57729 -2.22342 19 DILD 0.92990 -0.31740 -1.16605 -0.30895 2.62612 29 KIJA -0.67519 -0.24014 -0.90997 -0.96755 -3.40160 31 LCGP 3.79370 0.02408 -0.21988 0.15289 -.27874 32 LPCK 0.52996 1.31879 2.53680 0.01712 0.29302 40 PLIN -0.86901 0.06690 0.06594 -0.67966 1.12969 45 RDTX -0.08764 0.47047 3.37758 -0.70823 -0.05168

Sumber : Hasil Olahan SPSS (data diolah, 2014)

Dari Tabel 4.7 terlihat nilai Z-Score-nya pada salah satu variabel memiliki nilai lebih besar dari angka +2,5 atau lebih kecil dari angka -2,5 sehingga data tersebut merupakan data outlier, yang harus dibuang. Jumlah data yang dibuang sebanyak 9 data sehingga data yang diteliti menjadi 42 data. Setelah dilakukan pembuangan data outlier maka penelitian ini di uji kembali dengan uji asumsi klasik.

4.1.3.1 Uji Normalitas

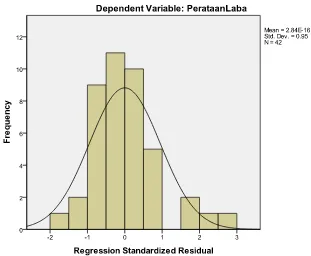

Uji normalitas ini dilakukan untuk mengetahui apakah variabel dependen, independen, atau keduanya berdistribusi normal, mendekati normal, atau tidak.

Sumber : Hasil Olahan SPSS (data diolah, 2014)

[image:54.595.141.452.135.391.2]Pada Gambar 4.1 terlihat bahwa grafik histogram menunjukkan distribusi data yang berbentuk lonceng tidak menceng ke kiri atau menceng ke kanan,sehinggavariabel dapat dikatakan berdistribusi normal.

Sumber : Hasil Olahan SPSS (data diolah, 2014)

[image:55.595.122.480.121.399.2]Pada Gambar 4.2 grafik normal PP Plot terlihat titik-titiknya menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Hal ini berarti data berdistribusi normal. Secara visual seringkali data kelihatan normal karena mengikuti garis diagonal, padahal belum tentu data tersebut berdistribusi normal. Oleh sebab itu, analisis harus dilengkapi dengan uji statistik, diantaranya adalah uji statistik Kolmogorov-Smirnov (KS).

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 42

Normal Parametersa,b Mean .0000000

Std. Deviation 1.04374561

Most Extreme Differences Absolute .109

Positive .109

Negative -.081

Kolmogorov-Smirnov Z .705

Asymp. Sig. (2-tailed) .703

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olahan SPSS (data diolah, 2014)

Pada Tabel 4.8 terlihat bahwa nilai Kolmogorov-Smirnov adalah 0,705 Nilai Asymp. Sig. (2-tailed) adalah 0,703, nilai tersebut berada di atas nilai signifikan (0.05). Hal ini berarti variabel residual berdistribusi normal (Situmorang dan Lufti, 2014 :121).

4.1.3.2 Uji Heteroskedastisitas

[image:56.595.155.465.112.313.2]Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians berbeda disebut heteroskedastisitas. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Untuk melihat apakah terjadi heteroskedastisitas atau tidak dapat dilakukan dengan metode grafik dengan melihat scatterplot.

Scatterplot

Sumber : Hasil Olahan SPSS (data diolah, 2014)

Dari Gambar 4.3 dapat dilihat bahwa pada tampilan grafik scatterplot, titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.1.3.3 Uji Autokorelasi

keputusan dari metode ini adalah jika nilai Asymp Sig. (2-tailed) diatas taraf nyata (0,05) maka tidak terjadi autokorelasi.

Tabel 4.9

The Runs Test

Runs Test

Unstandardized

Residual

Test Valuea -.13972

Cases < Test Value 21

Cases >= Test Value 21

Total Cases 42

Number of Runs 24

Z .469

Asymp. Sig. (2-tailed) .639

a. Median

Sumber : Hasil Olahan SPSS (data diolah, 2014)

Pada Tabel 4.9 terlihat bahwa nilai Asymp. Sig (2-tailed) sebesar 0,639 lebih besar dari 0,1. Hal ini sesuai dengan ketentuan bahwa apabila nilainya diatas 10 % atau 0,1 maka tidak terjadi autokorelasi.

4.1.3.4 Uji Multikolinearitas

Tabel 4.10 Uji Multikolinearitas

Coeff