Informasi Dokumen

- Sekolah: Universitas

- Mata Pelajaran: Ekonomi

- Topik: Fakto-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Sektor Property, Real Estate, dan Konstruksi di Bursa Efek Indonesia Tahun 2010-2013

- Tipe: tesis

- Tahun: 2013

- Kota: Jakarta

Ringkasan Dokumen

I. Pendahuluan

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi struktur modal pada perusahaan sektor property, real estate, dan konstruksi di Bursa Efek Indonesia selama periode 2010-2013. Struktur modal yang baik sangat penting bagi perusahaan untuk mendukung pertumbuhan dan pengembangan usaha. Oleh karena itu, penelitian ini relevan untuk memahami hubungan antara berbagai variabel seperti ukuran perusahaan, profitabilitas, risiko bisnis, time interest earned, dan pertumbuhan aktiva terhadap struktur modal.

II. Tinjauan Pustaka

Tinjauan pustaka menguraikan berbagai teori yang mendasari penelitian ini, termasuk teori struktur modal yang menjelaskan bagaimana perusahaan memutuskan untuk membiayai operasionalnya melalui utang atau ekuitas. Teori Modigliani dan Miller menjadi landasan utama dalam memahami keputusan struktur modal. Selain itu, penelitian sebelumnya yang relevan juga dibahas untuk memberikan konteks dan mendukung hipotesis penelitian ini.

III. Metode Penelitian

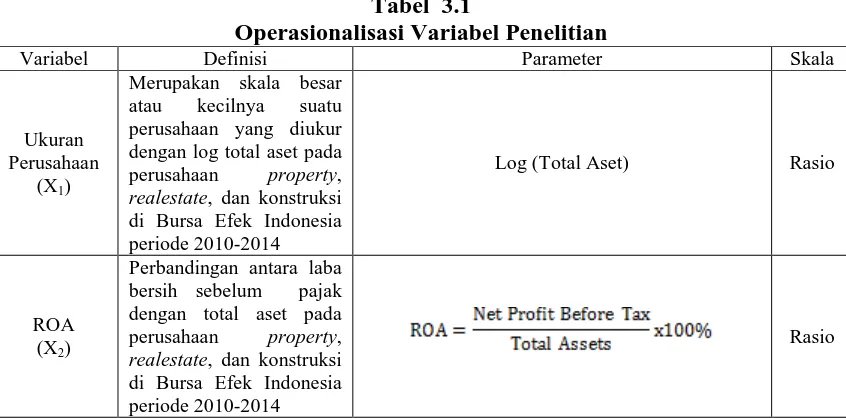

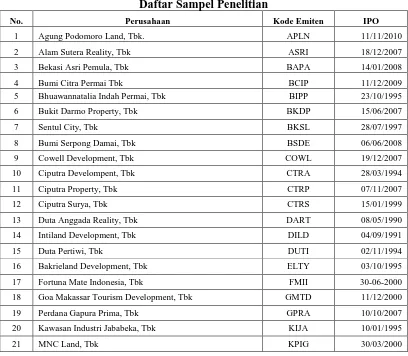

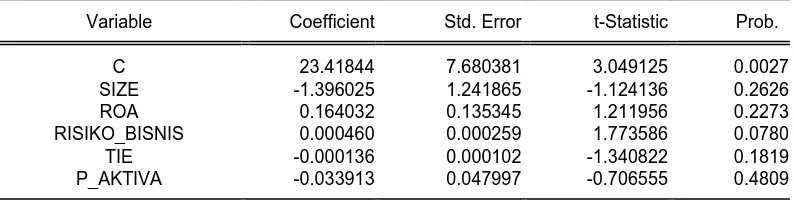

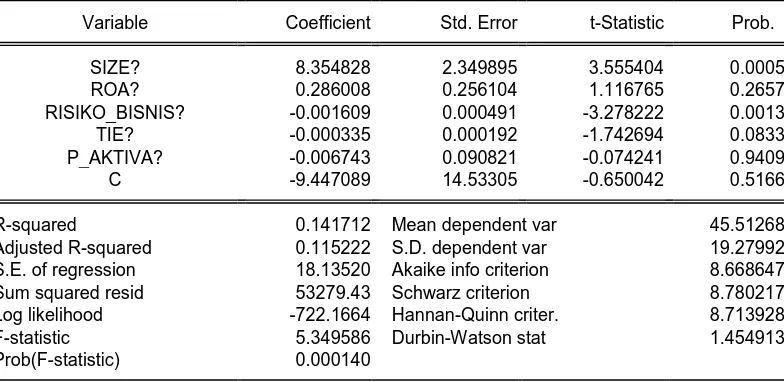

Metode penelitian yang digunakan adalah deskriptif asosiatif dengan pendekatan kuantitatif. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel yang diteliti terdiri dari ukuran perusahaan, profitabilitas, risiko bisnis, time interest earned, dan pertumbuhan aktiva, yang diukur menggunakan Debt to Assets Ratio sebagai variabel dependen. Analisis dilakukan menggunakan regresi linear berganda dan uji asumsi klasik.

IV. Hasil Penelitian dan Pembahasan

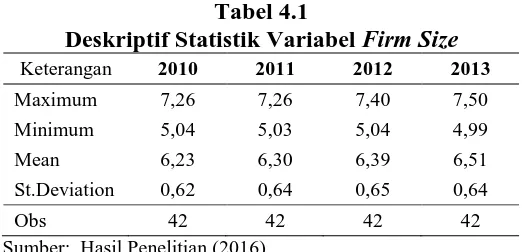

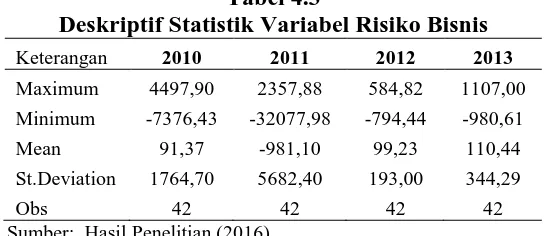

Hasil penelitian menunjukkan bahwa ukuran perusahaan dan profitabilitas memiliki pengaruh signifikan terhadap struktur modal, sedangkan risiko bisnis, time interest earned, dan pertumbuhan aktiva tidak berpengaruh signifikan. Pembahasan hasil ini memberikan wawasan tentang bagaimana perusahaan dalam sektor ini mengelola struktur modal mereka dan faktor-faktor yang mempengaruhi keputusan tersebut. Temuan ini penting untuk manajer keuangan dalam merumuskan strategi pembiayaan yang tepat.

V. Kesimpulan dan Saran

Kesimpulan dari penelitian ini menegaskan pentingnya ukuran perusahaan dan profitabilitas dalam menentukan struktur modal. Saran yang diberikan mencakup perlunya perusahaan untuk lebih memperhatikan faktor-faktor ini dalam pengambilan keputusan keuangan. Penelitian ini juga merekomendasikan penelitian lebih lanjut untuk mengeksplorasi variabel lain yang mungkin berpengaruh terhadap struktur modal di sektor ini.