DAFTAR SAMPEL LAMPIRAN 1

No Kota Populasi Kriteria Sampel

1. Kota Banda Aceh √ √ Sampel 1

2. Kota Sabang √ ×

3. Kota Lhokseumawe √ √ Sampel 2

4. Kota Langsa √ ×

5. Kota Subulussalam √ √ Sampel 3

6. Kota Binjai √ × Sampel 4

7. Kota Medan √ ×

8. Kota Pematang Siantar √ √ Sampel 5

9. Kota Sibolga √ √ Sampel 6

10. Kota Tanjung Balai √ √ Sampel 7

11. Kota Tebing Tinggi √ ×

12. Kota Padang Sidempuan √ √ Sampel 8

13. Kota Gunungsitoli √ ×

14. Kota Padang √ √ Sampel 9

15. Kota Padang Panjang √ ×

16. Kota Payakumbuh √ ×

17. Kota Sawahlunto √ √ Sampel 10

18. Kota Solok √ ×

19. Kota Pariaman √ ×

20. Kota Bukit Tinggi √ ×

21. Kota Dumai √ ×

22. Kota Pekanbaru √ √ Sampel 11

23. Kota Batam √ ×

24. Kota Tanjung Pinang √ ×

25. Kota Jambi √ √ Sampel 12

26. Kota Sungai Penuh √ √ Sampel 13

27. Kota Palembang √ ×

28. Kota Prabumulih √ ×

29. Kota Lubuklinggau √ ×

30. Kota Pagar Alam √ ×

31. Kota Bengkulu √ ×

32. Kota Bandar Lampung √ √ Sampel 14

33. Kota Metro √ √ Sampel 15

REKAP DATA KEUANGAN UNTUK PENDAPATAN LAMPIRAN 2a

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 719,614 787,575 928,241

2 Lhokseumawe 520,817 582,616 643,373

3 Subulussalam 323,295 315,178 357,145

4 Binjai 579,566 689,107 711,568

5 Pematang Siantar 565,384 669,207 731,041

6 Sibolga 385,948 411,288 462,587

7 Tanjung Balai 390,222 465,869 542,933

8 Padang Sidempuan 477,061 540,468 625,779

9 Padang 1,237,750 1,475,988 1,714,742

10 Sawahlunto 390,092 388,411 528,682

11 Pekanbaru 1,536,063 1,844,883 1,995,608

12 Jambi 869,967 1,083,917 1,164,353

13 Sungai Penuh 452,244 472,332 557,416

14 Bandar Lampung 1,187,872 1,459,472 1,688,412

15 Metro 513,712 551,001 618,314

REKAP DATA KEUANGAN UNTUK PENDAPATAN ASLI DAERAH LAMPIRAN 2b

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 85,560 99,023 129,122

2 Lhokseumawe 28,690 28,231 36,214

3 Subulussalam 6,668 6,099 8,288

4 Binjai 26,470 48,178 49,173

5 Pematang Siantar 44,793 49,915 61,358

6 Sibolga 21,663 26,698 29,458

7 Tanjung Balai 27,089 27,702 31,921

8 Padang Sidempuan 21,465 23,622 35,018

9 Padang 149,875 189,451 238,872

10 Sawahlunto 36,382 34,888 37,105

11 Pekanbaru 223,232 309,534 370,922

12 Jambi 99,000 113,090 149,042

13 Sungai Penuh 14,356 19,706 24,267

14 Bandar Lampung 162,818 298,696 360,698

REKAP DATA KEUANGAN UNTUK DANA ALOKASI UMUM LAMPIRAN 3a

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 406,480 491,594 567,629

2 Lhokseumawe 336,693 394,260 437,794

3 Subulussalam 181,919 225,257 251,635

4 Binjai 336,779 416,965 477,554

5 Pematang Siantar 352,526 429,632 492,115

6 Sibolga 248,406 292,873 338,507

7 Tanjung Balai 275,525 313,730 369,247

8 Padang Sidempuan 308,015 364,923 423,251

9 Padang 711,416 871,876 1,003,116

10 Sawahlunto 225,120 268,962 396,397

11 Pekanbaru 488,816 622,185 738,107

12 Jambi 441,549 543,578 626,332

13 Sungai Penuh 257,556 295,529 344,518

14 Bandar Lampung 625,643 762,665 864,816

15 Metro 271,503 330,158 374,201

REKAP DATA KEUANGAN UNTUK DANA ALOKASI KHUSUS LAMPIRAN 3b

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 29,636 26,894 31,003

2 Lhokseumawe 21,605 26,015 30,890

3 Subulussalam 30,770 31,856 27,458

4 Binjai 25,266 23,778 19,656

5 Pematang Siantar 24,783 28,447 41,400

6 Sibolga 22,754 19,290 29,474

7 Tanjung Balai 20,198 17,956 36,283

8 Padang Sidempuan 25,569 23,987 39,957

9 Padang 53,431 64,123 81,842

10 Sawahlunto 26,094 20,237 30,307

11 Pekanbaru 17,432 23,934 22,767

12 Jambi 34,673 40,010 48,535

13 Sungai Penuh 50,547 18,750 27,504

14 Bandar Lampung 39,112 50,491 65,028

REKAP DATA KEUANGAN UNTUK DANA BAGI HASIL SDA LAMPIRAN 4a

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 18,543 7,412 4,475

2 Lhokseumawe 11,612 12,973 11,722

3 Subulussalam 16,713 11,307 14,859

4 Binjai - - 1,185

5 Pematang Siantar 1,978 828 768

6 Sibolga 575 828 768

7 Tanjung Balai 616 972 895

8 Padang Sidempuan 657 962 1,020

9 Padang 1,085 1,497 933

10 Sawahlunto 8,435 9,993 3,891

11 Pekanbaru 424,654 466,496 404,980

12 Jambi 63,608 74,909 72,960

13 Sungai Penuh 56,106 70,164 68,523

14 Bandar Lampung 18,595 21,437 17,268

15 Metro 18,544 21,338 17,073

REKAP DATA KEUANGAN DANA UNTUK BAGI HASIL PAJAK LAMPIRAN 4b

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 27,040 34,513 28,626

2 Lhokseumawe 57,727 63,478 70,536

3 Subulussalam 11,259 15,615 11,275

4 Binjai 39,789 41,335 32,414

5 Pematang Siantar 24,312 35,618 25,458

6 Sibolga 19,211 20,443 19,547

7 Tanjung Balai 16,002 17,862 19,768

8 Padang Sidempuan 23,337 31,860 24,777

9 Padang 62,218 107,090 56,785

10 Sawahlunto 14,274 18,447 14,887

11 Pekanbaru 122,570 125,861 120,129

12 Jambi 63,986 83,180 73,808

13 Sungai Penuh 15,627 16,061 14,489

14 Bandar Lampung 63,660 67,248 45,783

REKAP DATA KEUANGAN UNTUK BELANJA LAMPIRAN 5a

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 704,068 752,919 893,394

2 Lhokseumawe 514,083 547,688 608,104

3 Subulussalam 304,783 292,903 340,897

4 Binjai 546,497 650,087 702,168

5 Pematang Siantar 564,820 639,607 741,073

6 Sibolga 368,638 414,041 450,894

7 Tanjung Balai 393,779 446,141 472,460

8 Padang Sidempuan 463,525 527,246 614,899

9 Padang 1,180,346 1,400,212 1,619,578

10 Sawahlunto 358,122 373,246 402,431

11 Pekanbaru 1,443,986 1,504,968 1,938,889

12 Jambi 852,847 1,023,931 1,148,534

13 Sungai Penuh 397,258 464,215 558,831

14 Bandar Lampung 1,152,956 1,464,165 1,779,126

15 Metro 514,797 518,616 609,265

REKAP DATA KEUANGAN UNTUK BELANJA MODAL LAMPIRAN 5b

(dalam jutaan rupiah)

NO KOTA TAHUN

2011 2012 2013

1 Banda Aceh 56,727 64,777 123,375

2 Lhokseumawe 107,284 107,183 119,231

3 Subulussalam 99,212 61,788 67,918

4 Binjai 131,940 158,209 133,103

5 Pematang Siantar 73,017 90,832 134,010

6 Sibolga 89,964 90,900 87,060

7 Tanjung Balai 92,006 114,085 108,800

8 Padang Sidempuan 75,776 98,759 117,217

9 Padang 140,574 219,991 289,610

10 Sawahlunto 70,671 67,757 68,693

11 Pekanbaru 238,613 285,730 470,984

12 Jambi 150,863 248,437 272,722

13 Sungai Penuh 141,593 146,504 192,981

14 Bandar Lampung 109,907 293,646 399,449

DATA RASIO TINGKAT KEMANDIRIAN KEUANGAN DAERAH LAMPIRAN 6a

KOTA TAHUN

2011 2012 2013

Banda Aceh 0.16 0.17 0.17

Lhokseumawe 0.06 0.05 0.05

Subulussalam 0.02 0.02 0.02

Binjai 0.05 0.08 0.08

Pematang Siantar 0.08 0.08 0.09

Sibolga 0.05 0.07 0.06

Tanjung Balai 0.08 0.07 0.07

Padang Sidempuan 0.04 0.04 0.06

Padang 0.14 0.14 0.16

Sawahlunto 0.10 0.09 0.07

Pekanbaru 0.17 0.20 0.22

Jambi 0.12 0.12 0.14

Sungai Penuh 0.03 0.04 0.04

Bandar Lampung 0.16 0.26 0.28

Metro 0.09 0.10 0.13

DATA RASIO PENDAPATAN ASLI DAERAH LAMPIRAN 6b

KOTA TAHUN

2011 2012 2013

Banda Aceh 0.11 0.12 0.13

Lhokseumawe 0.05 0.04 0.05

Subulussalam 0.02 0.01 0.02

Binjai 0.04 0.06 0.06

Pematang Siantar 0.07 0.07 0.08

Sibolga 0.05 0.06 0.06

Tanjung Balai 0.06 0.05 0.05

Padang Sidempuan 0.04 0.04 0.05

Padang 0.12 0.12 0.13

Sawahlunto 0.09 0.08 0.07

Pekanbaru 0.14 0.16 0.18

Jambi 0.11 0.10 0.12

Sungai Penuh 0.03 0.04 0.04

Bandar Lampung 0.13 0.20 0.21

DATA RASIO DANA ALOKASI UMUM LAMPIRAN 7a

KOTA TAHUN

2011 2012 2013

Banda Aceh 0.56 0.62 0.61

Lhokseumawe 0.64 0.67 0.68

Subulussalam 0.56 0.71 0.70

Binjai 0.58 0.60 0.67

Pematang Siantar 0.62 0.64 0.67

Sibolga 0.64 0.71 0.73

Tanjung Balai 0.70 0.67 0.68

Padang Sidempuan 0.64 0.67 0.67

Padang 0.57 0.59 0.58

Sawahlunto 0.57 0.69 0.74

Pekanbaru 0.31 0.33 0.36

Jambi 0.50 0.50 0.53

Sungai Penuh 0.56 0.62 0.61

Bandar Lampung 0.52 0.52 0.51

Metro 0.52 0.59 0.60

DATA RASIO DANA ALOKASI KHUSUS LAMPIRAN 7b

KOTA TAHUN

2011 2012 2013

Banda Aceh 0.04 0.03 0.03

Lhokseumawe 0.04 0.04 0.04

Subulussalam 0.09 0.10 0.07

Binjai 0.04 0.03 0.02

Pematang Siantar 0.04 0.04 0.05

Sibolga 0.05 0.04 0.06

Tanjung Balai 0.05 0.03 0.05

Padang Sidempuan 0.05 0.04 0.06

Padang 0.04 0.04 0.04

Sawahlunto 0.06 0.05 0.05

Pekanbaru 0.01 0.01 0.01

Jambi 0.03 0.03 0.04

Sungai Penuh 0.11 0.03 0.04

Bandar Lampung 0.03 0.03 0.03

DATA RASIO DANA BAGI HASIL LAMPIRAN 8a

KOTA TAHUN

2011 2012 2013

Banda Aceh 0.06 0.05 0.03

Lhokseumawe 0.13 0.13 0.12

Subulussalam 0.08 0.08 0.07

Binjai 0.06 0.05 0.04

Pematang Siantar 0.04 0.05 0.03

Sibolga 0.05 0.05 0.04

Tanjung Balai 0.04 0.04 0.03

Padang Sidempuan 0.05 0.06 0.04

Padang 0.05 0.07 0.03

Sawahlunto 0.05 0.07 0.03

Pekanbaru 0.35 0.32 0.26

Jambi 0.14 0.14 0.12

Sungai Penuh 0.15 0.18 0.14

Bandar Lampung 0.06 0.06 0.03

Metro 0.08 0.08 0.06

DATA RASIO BELANJA MODAL LAMPIRAN 8b

KOTA TAHUN

2011 2012 2013

Banda Aceh 0.08 0.08 0.13

Lhokseumawe 0.20 0.19 0.19

Subulussalam 0.32 0.21 0.19

Binjai 0.24 0.24 0.18

Pematang Siantar 0.12 0.14 0.18

Sibolga 0.24 0.21 0.19

Tanjung Balai 0.23 0.25 0.23

Padang Sidempuan 0.16 0.18 0.19

Padang 0.11 0.15 0.17

Sawahlunto 0.19 0.18 0.17

Pekanbaru 0.16 0.18 0.24

Jambi 0.17 0.24 0.23

Sungai Penuh 0.35 0.31 0.34

Bandar Lampung 0.09 0.20 0.22

STATISTIK DESKRIPTIF LAMPIRAN 9a

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TKKD 45 .02 .28 .1004 .06281

PAD 45 .01 .21 .0829 .04766

DAU 45 .31 .74 .5991 .09690

DAK 45 .01 .11 .0431 .01998

DBH 45 .03 .35 .0864 .07221

Valid N (listwise) 45

UJI NORMALITAS KOLMOGOROV-SMIRNOV LAMPIRAN 10a

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 45

Normal Parametersa Mean .0000000

Std. Deviation .00872187

Most Extreme Differences Absolute .096

Positive .096

Negative -.061

Kolmogorov-Smirnov Z .642

Asymp. Sig. (2-tailed) .805

a. Test distribution is Normal.

UJI MULTIKOLINEARITAS LAMPIRAN 11a

UJI HETEROSKEDASTISITAS SCATTERPLOT LAMPIRAN 11b

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .005 .026 .185 .854

PAD 1.296 .052 .983 24.906 .000 .309 3.232

DAU -.011 .032 -.017 -.350 .729 .198 5.061

DAK -.034 .090 -.011 -.377 .708 .595 1.682

DBH -.042 .033 -.048 -1.248 .219 .327 3.062

UJI AUTOKORELASI LAMPIRAN 12a

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1

.990a .981 .979 .00915 1.657

a. Predictors: (Constant), DBH, PAD, DAK, DAU

b. Dependent Variable: TKKD

KOEFISIEN KORELASI DAN DETERMINASI LAMPIRAN 12b

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .990a .981 .979 .00915

a. Predictors: (Constant), DBH, PAD, DAK, DAU

UJI SIGNIFIKANSI SIMULTAN (uji-F) LAMPIRAN 12c

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .170 4 .043 508.628 .000a

Residual .003 40 .000

Total .174 44

a. Predictors: (Constant), DBH, PAD, DAK, DAU

UJI SIGNIFIKANSI PARSIAL (Uji-t) LAMPIRAN 13a

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) .005 .026 .185 .854

PAD 1.296 .052 .983 24.906 .000

DAU -.011 .032 -.017 -.350 .729

DAK -.034 .090 -.011 -.377 .708

DBH -.042 .033 -.048 -1.248 .219

a. Dependent Variable: TKKD

KOEFISIEN KORELASI DAN DETERMINASI (MODERATING) LAMPIRAN 13b

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .991a .982 .978 .00939

a. Predictors: (Constant), DBH_BM, PAD, DAK_BM, DAU_BM, DAU, PAD_BM, DBH, DAK, BM

UJI SIGNIFIKANSI SIMULTAN F (MODERATING) LAMPIRAN 13c

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .171 9 .019 214.715 .000a

Residual .003 35 .000

Total .174 44

UJI SIGNIFIKANSI PARSIAL (MODERATING) LAMPIRAN 14

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) .016 .125 .131 .896

PAD 1.419 .263 1.077 5.397 .000

DAU -.039 .155 -.060 -.254 .801

DAK -.301 .413 -.096 -.728 .472

DBH .015 .137 .017 .106 .916

BM -.121 .593 -.117 -.205 .839

PAD_BM -.511 1.229 -.077 -.416 .680

DAU_BM .249 .740 .158 .336 .739

DAK_BM .993 1.629 .105 .609 .546

DBH_BM -.270 .628 -.071 -.430 .670

TABEL DISTRIBUSI F LAMPIRAN 15

df untuk pembilang (N1) df untuk

penyebut

(N2) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1 161 199 216 225 230 234 237 239 241 242 243 244 245 245 246

2 18.51 19.00 19.16 19.25 19.30 19.33 19.35 19.37 19.38 19.40 19.40 19.41 19.42 19.42 19.43

3 10.13 9.55 9.28 9.12 9.01 8.94 8.89 8.85 8.81 8.79 8.76 8.74 8.73 8.71 8.70

4 7.71 6.94 6.59 6.39 6.26 6.16 6.09 6.04 6.00 5.96 5.94 5.91 5.89 5.87 5.86

5 6.61 5.79 5.41 5.19 5.05 4.95 4.88 4.82 4.77 4.74 4.70 4.68 4.66 4.64 4.62

6 5.99 5.14 4.76 4.53 4.39 4.28 4.21 4.15 4.10 4.06 4.03 4.00 3.98 3.96 3.94

7 5.59 4.74 4.35 4.12 3.97 3.87 3.79 3.73 3.68 3.64 3.60 3.57 3.55 3.53 3.51

8 5.32 4.46 4.07 3.84 3.69 3.58 3.50 3.44 3.39 3.35 3.31 3.28 3.26 3.24 3.22

9 5.12 4.26 3.86 3.63 3.48 3.37 3.29 3.23 3.18 3.14 3.10 3.07 3.05 3.03 3.01

10 4.96 4.10 3.71 3.48 3.33 3.22 3.14 3.07 3.02 2.98 2.94 2.91 2.89 2.86 2.85

11 4.84 3.98 3.59 3.36 3.20 3.09 3.01 2.95 2.90 2.85 2.82 2.79 2.76 2.74 2.72

12 4.75 3.89 3.49 3.26 3.11 3.00 2.91 2.85 2.80 2.75 2.72 2.69 2.66 2.64 2.62

13 4.67 3.81 3.41 3.18 3.03 2.92 2.83 2.77 2.71 2.67 2.63 2.60 2.58 2.55 2.53

14 4.60 3.74 3.34 3.11 2.96 2.85 2.76 2.70 2.65 2.60 2.57 2.53 2.51 2.48 2.46

15 4.54 3.68 3.29 3.06 2.90 2.79 2.71 2.64 2.59 2.54 2.51 2.48 2.45 2.42 2.40

16 4.49 3.63 3.24 3.01 2.85 2.74 2.66 2.59 2.54 2.49 2.46 2.42 2.40 2.37 2.35

17 4.45 3.59 3.20 2.96 2.81 2.70 2.61 2.55 2.49 2.45 2.41 2.38 2.35 2.33 2.31

18 4.41 3.55 3.16 2.93 2.77 2.66 2.58 2.51 2.46 2.41 2.37 2.34 2.31 2.29 2.27

19 4.38 3.52 3.13 2.90 2.74 2.63 2.54 2.48 2.42 2.38 2.34 2.31 2.28 2.26 2.23

20 4.35 3.49 3.10 2.87 2.71 2.60 2.51 2.45 2.39 2.35 2.31 2.28 2.25 2.22 2.20

21 4.32 3.47 3.07 2.84 2.68 2.57 2.49 2.42 2.37 2.32 2.28 2.25 2.22 2.20 2.18

22 4.30 3.44 3.05 2.82 2.66 2.55 2.46 2.40 2.34 2.30 2.26 2.23 2.20 2.17 2.15

23 4.28 3.42 3.03 2.80 2.64 2.53 2.44 2.37 2.32 2.27 2.24 2.20 2.18 2.15 2.13

24 4.26 3.40 3.01 2.78 2.62 2.51 2.42 2.36 2.30 2.25 2.22 2.18 2.15 2.13 2.11

25 4.24 3.39 2.99 2.76 2.60 2.49 2.40 2.34 2.28 2.24 2.20 2.16 2.14 2.11 2.09

26 4.23 3.37 2.98 2.74 2.59 2.47 2.39 2.32 2.27 2.22 2.18 2.15 2.12 2.09 2.07

27 4.21 3.35 2.96 2.73 2.57 2.46 2.37 2.31 2.25 2.20 2.17 2.13 2.10 2.08 2.06

28 4.20 3.34 2.95 2.71 2.56 2.45 2.36 2.29 2.24 2.19 2.15 2.12 2.09 2.06 2.04

29 4.18 3.33 2.93 2.70 2.55 2.43 2.35 2.28 2.22 2.18 2.14 2.10 2.08 2.05 2.03

30 4.17 3.32 2.92 2.69 2.53 2.42 2.33 2.27 2.21 2.16 2.13 2.09 2.06 2.04 2.01

31 4.16 3.30 2.91 2.68 2.52 2.41 2.32 2.25 2.20 2.15 2.11 2.08 2.05 2.03 2.00

32 4.15 3.29 2.90 2.67 2.51 2.40 2.31 2.24 2.19 2.14 2.10 2.07 2.04 2.01 1.99

33 4.14 3.28 2.89 2.66 2.50 2.39 2.30 2.23 2.18 2.13 2.09 2.06 2.03 2.00 1.98

34 4.13 3.28 2.88 2.65 2.49 2.38 2.29 2.23 2.17 2.12 2.08 2.05 2.02 1.99 1.97

35 4.12 3.27 2.87 2.64 2.49 2.37 2.29 2.22 2.16 2.11 2.07 2.04 2.01 1.99 1.96

36 4.11 3.26 2.87 2.63 2.48 2.36 2.28 2.21 2.15 2.11 2.07 2.03 2.00 1.98 1.95

37 4.11 3.25 2.86 2.63 2.47 2.36 2.27 2.20 2.14 2.10 2.06 2.02 2.00 1.97 1.95

38 4.10 3.24 2.85 2.62 2.46 2.35 2.26 2.19 2.14 2.09 2.05 2.02 1.99 1.96 1.94

39 4.09 3.24 2.85 2.61 2.46 2.34 2.26 2.19 2.13 2.08 2.04 2.01 1.98 1.95 1.93

40 4.08 3.23 2.84 2.61 2.45 2.34 2.25 2.18 2.12 2.08 2.04 2.00 1.97 1.95 1.92

41 4.08 3.23 2.83 2.60 2.44 2.33 2.24 2.17 2.12 2.07 2.03 2.00 1.97 1.94 1.92

42 4.07 3.22 2.83 2.59 2.44 2.32 2.24 2.17 2.11 2.06 2.03 1.99 1.96 1.94 1.91

43 4.07 3.21 2.82 2.59 2.43 2.32 2.23 2.16 2.11 2.06 2.02 1.99 1.96 1.93 1.91

44 4.06 3.21 2.82 2.58 2.43 2.31 2.23 2.16 2.10 2.05 2.01 1.98 1.95 1.92 1.90

TABEL DISTRIBUSI T LAMPIRAN 16

d.f. TINGKAT SIGNIFIKANSI

dua sisi 20% 10% 5% 2% 1% 0,2% 0,1%

satu sisi 10% 5% 2,5% 1% 0,5% 0,1% 0,05%

1 3,078 6,314 12,706 31,821 63,657 318,309 636,619

2 1,886 2,920 4,303 6,965 9,925 22,327 31,599

3 1,638 2,353 3,182 4,541 5,841 10,215 12,924

4 1,533 2,132 2,776 3,747 4,604 7,173 8,610

5 1,476 2,015 2,571 3,365 4,032 5,893 6,869

6 1,440 1,943 2,447 3,143 3,707 5,208 5,959

7 1,415 1,895 2,365 2,998 3,499 4,785 5,408

8 1,397 1,860 2,306 2,896 3,355 4,501 5,041

9 1,383 1,833 2,262 2,821 3,250 4,297 4,781

10 1,372 1,812 2,228 2,764 3,169 4,144 4,587

11 1,363 1,796 2,201 2,718 3,106 4,025 4,437

12 1,356 1,782 2,179 2,681 3,055 3,930 4,318

13 1,350 1,771 2,160 2,650 3,012 3,852 4,221

14 1,345 1,761 2,145 2,624 2,977 3,787 4,140

15 1,341 1,753 2,131 2,602 2,947 3,733 4,073

16 1,337 1,746 2,120 2,583 2,921 3,686 4,015

17 1,333 1,740 2,110 2,567 2,898 3,646 3,965

18 1,330 1,734 2,101 2,552 2,878 3,610 3,922

19 1,328 1,729 2,093 2,539 2,861 3,579 3,883

20 1,325 1,725 2,086 2,528 2,845 3,552 3,850

21 1,323 1,721 2,080 2,518 2,831 3,527 3,819

22 1,321 1,717 2,074 2,508 2,819 3,505 3,792

23 1,319 1,714 2,069 2,500 2,807 3,485 3,768

24 1,318 1,711 2,064 2,492 2,797 3,467 3,745

25 1,316 1,708 2,060 2,485 2,787 3,450 3,725

26 1,315 1,706 2,056 2,479 2,779 3,435 3,707

27 1,314 1,703 2,052 2,473 2,771 3,421 3,690

28 1,313 1,701 2,048 2,467 2,763 3,408 3,674

29 1,311 1,699 2,045 2,462 2,756 3,396 3,659

30 1,310 1,697 2,042 2,457 2,750 3,385 3,646

31 1,309 1,696 2,040 2,453 2,744 3,375 3,633

32 1,309 1,694 2,037 2,449 2,738 3,365 3,622

33 1,308 1,692 2,035 2,445 2,733 3,356 3,611

34 1,307 1,691 2,032 2,441 2,728 3,348 3,601

35 1,306 1,690 2,030 2,438 2,724 3,340 3,591

36 1,306 1,688 2,028 2,434 2,719 3,333 3,582

37 1,305 1,687 2,026 2,431 2,715 3,326 3,574

DAFTAR PUSTAKA

Agnes, 2015. Pengaruh Motivasi dan Kedisiplinan Beerorganisasi Terhadap Komitmen Anggota dan Kinerja Resimen Mahasiswa Universitas Sumatera Utara. Skripsi. Medan : Universitas Sumatera Utara.

Amri, Nurfadhila. 2015. Belanja Modal. 2016)

Anonym, 2009. Regresi Linear Dengan Variabel Moderating.

http//www.konsultanstatistik.com/2009/03/regresi-linear-dengan-variabel.html/ (12 April 2016)

Bennyly, 2011. Pengaruh Rasio Efektivitas Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Tingkat Kemandirian Keuangan Daerah Pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara. Skripsi. Medan : Universitas Sumatera Utara.

Ciptowoyono, Isharyanto, 2013. APBD dan Pengelolaan Keuangan Daerah. http//www.kompasiana.com/isharyanto/apbd-dan-pengelolaan-keuangan-daerah/ (04 April 2016)

Darise, Nurlan, 2008. Akuntansi Keuangan Daerah (Akuntansi Sektor Publik), PT Indeks, Jakarta.

Diaz, Sanita, 2015. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Belanja Modal Pada Kota di Pulau Sumatera. Skripsi. Medan : Universitas Sumatera Utara.

Erlina, 2011. Metodologi Penelitian, Usu Press, Medan.

Erstelita, 2009. Pengaruh Belanja Modal dan Belanja Pegawai Terhadap Tingkat Kemandirian Keuangan Daerah Pada Kabupaten/Kota Provinsi Sumatera Barat (Studi Empiris Pada Kabupaten/Kota Provinsi Sumatera Barat). Skripsi. Padang : Universitas Negeri Padang.

Hadi, Syamsul, 2006. Metodologi Penelitian Kuantitatif Untuk Akuntansi dan Keuangan, EKONISIA, Yogyakarta.

Halim, Abdul, 2008. Akuntansi Keuangan Daerah, Salemba Empat, Jakarta.

_______, 2008. Akuntansi Keuangan Daerah, Salemba Empat, Jakarta.

Ikhsan, Arfan, 2008. Metodologi Penelitian Akuntansi Keprilakuan, Graha Ilmu, Yogyakarta.

Kawedar, Warsito, Abdul Rohman dan Sri Handayani, 2008. Akuntansi Sektor Publik: Buku 1, Badan Penerbit Universitas Diponegoro, Semarang.

Krimadi, Fransiskus, 2013. Analisis Kemandirian Keuangan Pemerintah Daerah.

KWU LPM.PNI. 2014. Skala Pengukuran Dalam Penelitian Kuantitatif. http//:www.penalaran_unm.org/artikel/penelitian/349-skala-pengukuran-dalam-penelitian-kuantitatif.html/ (04 April 2016)

Liana, Lie, 2009. “Penggunaan MRA dengan Spss Untuk Menguji Pengaruh Variabel Moderating Terhadap Hubungan Antara Variabel Independen dan Variabel Dependen”, Jurnal Teknologi Informasi DINAMIK, Volume 14 Nomor 2 Halaman 90-97.

Mahsun, Mohamad, 2006. Pengukuran Kinerja Sektor Publik, Penerbit BPFE, Yogyakarta.

Muliana, 2009. Pengaruh Rasio Efektivitas Pendapatan Asli Daerah. Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Tingkat Kemandirian Keuangan Daerah Pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara. Skripsi. Medan : Universitas Sumatera Utara.

Pupungph, 2012. Desentralisasi Fiskal dan Kemandirian Daerah. 2016)

_______, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

_______, Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.

_______, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

_______, Pernyataan Standar Akuntansi Pemerintahn Nomor 2 tentang Laporan Realisasi Anggaran.

_______, Pernyataan Standar Akuntansi Pemerintahan Nomor 30 Tahun 2006 tentang Laporan Realisasi Anggaran.

_______, Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Sangadji, Etta Mamang dan Sopiah, 2010. Metodologi Penelitian, Andi Offset, Yogyakarta.

Sartika, 2014. Pengaruh Rasio Efektivitas Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil Terhadap Tingkat Kemandirian Keuangan Daerah Pada Pemerintah Kabupaten/Kota di Provinsi Riau Tahun 2008-2012. Skripsi. Medan: Universitas Sumatera Utara.

Situmorang, Syafrizal Helmi dan Muchlis Lutfi, 2014. Analisis Data Untuk Riset Manajemen dan Bisnis, Usu Press, Medan.

Susanto, Edy dan Marhamah, 2016. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Pertumbuhan Ekonomi Daerah Dengan Belanja Daerah Sebagai Variabel Moderating (Studi Empiris Pada 29 Kabupaten dan 9 Kota di Jawa Timur), Jurnal STIE Semarang, Volume 8 Nomor 1 Halaman 8-9.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta.

_______, 2008. Desain Penelitian Akuntansi Keprilakuan, PT RAJAGRAFINDO PERSADA, Jakarta.

Wati, Endar Rosita, 2010. “Hubungan Antara PAD dan Dana Perimbangan Dengan Belanja Modal PEMDA Kudus”, Jurnal Universitas Negerei Semarang, Volume 8 Nomor 2 Halaman 74-81.

Wikipedia. 2016. Anggaran Pendapatan dan Belanja Daerah. http//:id.wikipedia.org/wiki/anggaran-pendapatan-dan-belanja-daaerah/

(04 April 2016)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan desain kausal. Desain kausal berguna untuk

mengukur hubungan-hubungan antara variabel penelitian atau berguna untuk

menganalisis bagaimana suatu variabel memengaruhi variabel lain (Umar,

2008:8). Jadi penelitian dengan desain ini menjelaskan hubungan sebab dan akibat

dua variabel atau lebih untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lainnya.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara meneliti dan mempelajari data

sekunder yakni dokumen dari situs Direktoral Jenderal Perimbangan Keuangan

Kementerian Keuangan Republik Indonesia

sesuai dengan data yang dibutuhkan.

Tabel 3.1 Jadwal Penelitian

No Kegiatan Agustus

2015

Februari 2016

Maret 2016

Agustus 2016

1. Pengajuan proposal skripsi

2. Bimbingan proposal skripsi

3. Seminar proposal skripsi

4. Bimbingan dan penulisan skripsi 5. Penyelesaian skripsi

3.3 Batasan Operasional

Menurut penelitian Agnes (2015) batasan operasional digunakan untuk

menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan

yang ada dalam suatu penelitian. Pemberian batasan di dalam pelaksanaannya

dilakukan agar penelitian tidak mengambang dari tujuannya, juga agar dapat

menghasilkan kesimpulan yang benar. Objek dari penelitian ini adalah data

Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokas Khusus, Dana Bagi

Hasil dan Belanja Modal di kota yang ada di Pulau Sumatera yang tertera pada

situs Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan

Republik Indonesia

keuaangan Tahun 2011-2013.

3.4 Populasi dan Sampel

Populasi adalah keseluruhan dari objek penelitian yang akan diteliti (Hadi,

2006:45). Populasi merupakan wilayah generalisasi yang terdiri atas sekelompok

orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu

(Ikhsan, 2008:117). Populasi pada penelitian ini adalah Laporan Realisasi APBD

pada pemerintah kota di Pulau Sumatera pada Tahun 2011-2013, di mana terdapat

34 kota.

Sampel merupakan bagian dari jumlah maupun karakteristik yang dimiliki

oleh populasi dan dipilih secara hati-hati dari populasi tersebut (Ikhsan,

2008:118). Pengambilan sampel dalam penelitian ini menggunakan teknik non

probability sampling dengan cara purposive sampling, yaitu tekni penentuan

Adapun pertimbangan yang ditentukan sebagai kriteria sampel adalah

sebagai berikut :

1. Kota di Pulau Sumatera yang mempublikasikan Laporan APBD dan Laporan

Realisasi APBD selama periode 2011-2013;

2. Kota di Pulau Sumatera yang telah melaporkan Laporan Realisasi APBD pada

Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik

Indonesia

3. Kota di Pulau Sumatera yang telah memakai format Standar Akuntansi

Pemerintahan (SAP) untuk laporan APBD.

Berdasarkan pertimbangan di atas, maka sampel yang digunakan adalah sebagai

berikut :

Tabel 3.2

Daftar Sampel Pemerintah Kota di Pulau Sumatera

No Kota Populasi Kriteria Sampel

1. Kota Banda Aceh √ √ Sampel 1

2. Kota Sabang √ ×

3. Kota Lhokseumawe √ √ Sampel 2

4. Kota Langsa √ ×

5. Kota Subulussalam √ √ Sampel 3

6. Kota Binjai √ × Sampel 4

7. Kota Medan √ ×

8. Kota Pematang Siantar √ √ Sampel 5

9. Kota Sibolga √ √ Sampel 6

10. Kota Tanjung Balai √ √ Sampel 7

11. Kota Tebing Tinggi √ ×

12. Kota Padang Sidempuan √ √ Sampel 8

13. Kota Gunungsitoli √ ×

14. Kota Padang √ √ Sampel 9

15. Kota Padang Panjang √ ×

16. Kota Payakumbuh √ ×

17. Kota Sawahlunto √ √ Sampel 10

18. Kota Solok √ ×

19. Kota Pariaman √ ×

21. Kota Dumai √ ×

22. Kota Pekanbaru √ √ Sampel 11

23. Kota Batam √ ×

24. Kota Tanjung Pinang √ ×

25. Kota Jambi √ √ Sampel 12

26. Kota Sungai Penuh √ √ Sampel 13

27. Kota Palembang √ ×

28. Kota Prabumulih √ ×

29. Kota Lubuklinggau √ ×

30. Kota Pagar Alam √ ×

31. Kota Bengkulu √ ×

32. Kota Bandar Lampung √ √ Sampel 14

33. Kota Metro √ √ Sampel 15

34. Kota Pangkal Pinang √ ×

Sumber : Data diolah oleh peneliti, 2016.

Jumlah populasi adalah 34 kota dengan 15 kota yang memenuhi kriteria

pengambilan sampel sehingga jumlah amatan adalah (15 kota x 3 tahun) = 45

sampel.

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder.

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara

tidak langsung, yaitu melalui catatan ataupun laporan historis yang telah tersusun

dalam arsip yang dipublikasikan dan yang tidak dipublikasikan.

Sumber data peneliti adalah dari dokumen Laporan Realisasi APBD yang

diperoleh dari situs Direktorat Jenderal Perimbangan Keuangan Kementerian

Keuangan Republik Indonesia

lainnya. Dari Laporan Realisasi APBD Tahun 2011-2013 dapat diperoleh data

mengenai jumlah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi

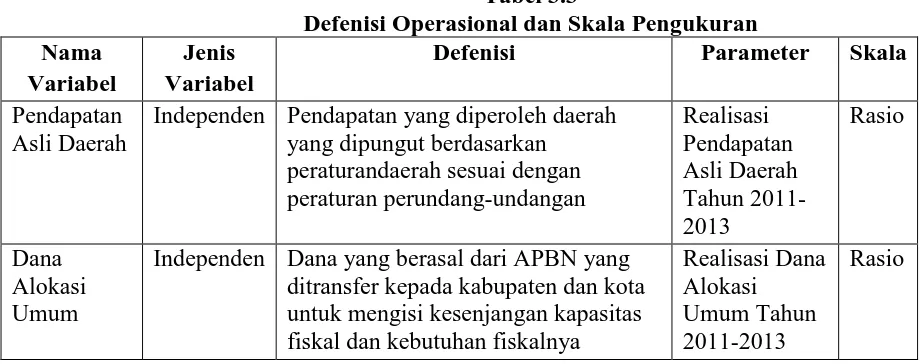

3.6 Defenisi Operasional dan Skala Pengukuran

Defenisi operasional bertujuan untuk memberikan defenisi yang jelas akan

variabel yang akan dipakai di dalam suatu penelitian, sehingga dengan defenisi

yang jelas suatu variabel akan dapat diukur dengan logika empiris. Jika tidak

memiliki defenisi yang jelas maka akan menimbulkan masalah. Variabel-variabel

yang digunakan dalam penelitian ini adalah :

a. Variabel independen (independent variables) disebut juga variabel bebas, yaitu

variabel yang dianggap sebagai penyebab munculnya variabel dependen;

b. Variabel dependen (dependent variables) disebut juga variabel terikat di mana

variabel ini dipengaruhi atau dijelaskan oleh variabel independen; dan

c. Variabel moderating atau pemoderasi yaitu variabel inpenden kedua yang

dipercaya mempunyai kontribusi yang signifikan atau mempunyai pengaruh

ketidakpastian terhadap keaslian hubungan variabel independen dan variabel

dependen.

Defenisi operasional dalam penelitian ini adalah sebagai berikut :

a. Pendapatan Asli Daerah (X1) adalah pendapatan yang diperoleh daerah, yang

dipungut atau di dapatkan berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan. Sumber-sumber dari pendapatan asli daerah

adalah :

• Pajak daerah;

• Retribusi daerah;

Untuk menghitung rasio dari pendapatan asli daerah digunakan rumus

perhitungan sebagai berikut :

[Realisasi PAD/total pendapatan daerah] x 100%

b. Dana Alokasi Umum (X2) adalah dana yang berasal dari APBN yang

ditransfer kepada semua kabupaten dan kota untuk mengisi kesenjangan antara

kapasitas fiskal dan kebutuhan fiskalnya. Untuk menghitung rasio dari dana

alokasi umum digunakan rumus perhitungan sebagai berikut :

[Realisasi DAU/ total pendapatan daerah] x 100%

c. Dana Alokasi Khusus (X3) adalah dana yang berasal dari APBN yang

dialokasikan untuk mendanai kegiatan khusus sesuai dengan prioritas nasional

pada daerah tertentu. Untuk menghitung rasio dari DAK digunakan rumus

perhitungan sebagai berikut :

[Realisasi DAK/total pendapatan daerah] x 100%

d. Dana Bagi Hasil (X4) adalah dana yang berasal dari APBN yang ditransfer

pemerintah pusat kepada daerah atas pemanfaatan potensi yang ada di daerah

masing-masing dengan tujuan desentralisasi serta peningkatan potensi daerah

masing-masing. Untuk menghitung rasio dari DBH digunakan rumus

perhitungan sebagai berikut :

[Realisasi DBH/total pendapatan daerah] x 100%

e. Belanja Modal (Xmoderating) adalah pengeluaran yang dilakukan dalam

rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris

menghitung rasio belanja modal digunakan rumus perhitungan sebagai berikut

:

[Realisasi belanja modal/total belanja daerah] x 100%

f. Tingkat kemandirian keuangan daerah (Y) adalah tingkat kemampuan

pemerintah daerah dalam membiayai sendiri kegiatan pemerintah,

pembangunan dan pelayanan kepada masyarakat. Untuk menghitung rasio dari

tingkat kemandirian keuangan daerah digunakan rumus perhitungan sebagai

berikut :

[PAD/bantuan (pinjaman)] x 100%

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio.

Skala rasio merupakan skala interval yang memiliki nilai nol mutlak, sehingga

skala rasio dapat dibuat dalam perkalian ataupun pembagian. Skala ini

menunjukkan jenis pengukuran yang jelas dan akurat. Indicator/parameter yang

digunakan dalam penghitungan skala rasio dalam penelitian ini adalah data yang

berada dalam Laporan Realisasi APBD Tahun 2011-2013. Defenisi operasional

dan skala pengukuran dalam penelitian ini dapat dilihat dalam tabel berikut ini :

Tabel 3.3

Defenisi Operasional dan Skala Pengukuran Nama

Variabel

Jenis Variabel

Defenisi Parameter Skala

Pendapatan Asli Daerah

Independen Pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturandaerah sesuai dengan peraturan perundang-undangan Realisasi Pendapatan Asli Daerah Tahun 2011-2013 Rasio Dana Alokasi Umum

Independen Dana yang berasal dari APBN yang ditransfer kepada kabupaten dan kota untuk mengisi kesenjangan kapasitas fiskal dan kebutuhan fiskalnya

Realisasi Dana Alokasi

Umum Tahun 2011-2013

Dana Alokasi Khusus

Independen Dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu dan mendanai kegiatan khusus sesuai dengan prioritas nasional pada daerah tertentu Realisasi Dana Alokasi Khusus Tahun 2011-2013 Rasio Dana Bagi Hasil

Independen Dana yang berasal dari APBN yang ditransfer pemerintah pusat kepada daerah atas pemanfaatan potensi daerah masng-masing dengan tujuan desentralisasi dan peningkatan potensi daerah masing-masing Realisasi Dana Bagi Hasil Tahun 2011-2013 Rasio Belanja Modal

Independen Pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset

tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi Realisasi Belanja Modal Tahun 2011-2013 Rasio Tingkat kemandirian keuangan daerah

Dependen Tingkat kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat

Realisasi Tingkat kemandirian keuangan daerah Tahun 2011-2013 Rasio

Sumber : Data diolah oleh peneliti, 2016.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan melakukan

teknik dokumentasi, yaitu peneliti mengumpulkan data sekunder, mencatat dan

mengolah data yang berkaitan dengan penelitian ini. Dengan cara mendownload

(unduh) Laporan Realisasi APBD Tahun 2011-2013 yang diperoleh dari situs

Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik

3.8 Metode Analisis Data 3.8.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk menganalisis data dengan cara

menggambarkan sampel yang telah ada tanpa penarikan kesimpulan yang berlaku

umum atau generalisasi. Pengoperasian statistik deskriptif memberikan suatu

gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, dan minimum dari masing-masing variabel

penelitiaan sehingga secara kontekstual dapat lebih mudah dimengerti dan dapat

menyajikan karakteristik tertentu dari suatu sampel. Dengan demikian, gambaran

secara ringkas mengenai data penelitian dapat diketahui.

3.8.2 Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan oleh peneliti meliputi :

a. Uji Normalitas

tujuan dari uji normalitas adalah untuk mengetahui apakah dalm model

regresi, variabel memiliki distribusi normal. Pengujian ini diperlukan karena

untuk melakukan uji t dan uji F, mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistic

menjadi tidak valid untuk jumlah sampel kecil. Ada beberapa cara untuk menguji

normalitas distribusi data dengan menggunakan alat bantu SPSS, yaitu :

• Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histogram yang membandingkan antara data observasi dengan

melihat grafik histogram, dapat juga menyesatkan khususnya untuk jumlah

sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal

probability plot, yang membandingkan distribusi kumulatif dari distribusi normal.

• Uji Statistic Nonparametric-Kolmogorov-Smirnov

Dalam uji statistik ini normal atau tidaknya distribusi data dapat dilihat

dengan kriteria sebagai berikut :

1) Jika angka signifikan > taraf signifikan (α) 0,05 maka distribusi data dikatakan

normal;

2) Jika angka signifikan < taraf signifikan (α) 0,05 maka distribusi data dikatakan

tidak normal.

• Normal Probability Plot

Metode ini membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik

seharusnya terjadi korelasi di antara variabel independen. Menurut Ghozali

(2013), untuk mendeteksi ada atau tidaknya multikolineritas di dalam model

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak

signifikan mempengaruhi variabel dependen

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel

independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini

merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi

antar variabel independen tidak berarti bebas dari multikolinearitas. Hal ini

disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b)

variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam

pengertian sederhana setiap variabel independen menjadi variabel dependen dan

diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena

VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikoliniearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedastisitas

Salah satu asumsi yang penting dari model regresi linear adalah varian

residual bersifat homokedastisitas atau bersifat konstan. Umumnya

heteroskedastisitas sering terjadi pada model yang menggunakan data cross

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan

ke pengamatan yang lainnya. Model regresi yang baik adalah model regresi yang

memiliki persamaan variance residual atau homokedastisitas.

Uji heteroskedastisitas dilakukan dengan cara melihat grafik scatter plot

antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar

analisisnya :

1) Jika ada pola-pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur, maka terjadi heteroskedastisitas

2) Jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah

angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

homokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan dengan lainnya.

Pengujian untuk autokorelasi dapat dilakukan dengan menggunakan uji

Durbin-Watson. Panduan mengenai angka D-W untuk mendeteksi autokorelasi

bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan.

Namun demikian secara umum bisa diambil patokan :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

3) Angka D-W di atas +2 berarti autokorelasi negative

3.8.3 Analisis Regresi

Model regresi linear berganda adalah model regresi yang memiliki lebih

dari satu variabel independen. Dalam penelitian ini model regresi yang akan

dianalisis adalah sebagai berikut :

a. Model pengaruh variabel inpenden berpengaruh terhadap variabel

dependennya, di mana persamaan regresinya adalah :

Y = α + β1X1 + β2X2 + ε

b. Model pengaruh variabel independen terhadap variabel dependen dengan

variabel moderating. Dalam model ini, untuk menguji regresi variabel

moderating digunakan uji interaksi atau Moderated Regression Analysis

(MRA) di mana menggunakan unsur interaksi (perkalian dua atau lebih

variabel independen) dengan persamaan regresi sebagai berikut :

Y = α + β1X1 + β2X2 + β3X1X2 + ε

Keterangan :

Y = variabel dependen

X1, X2 = variabel independen

X1X2 = variabel moderating

α = konstanta

ε = error

3.8.4 Pengujian Hipotesis Penelitian

Pengujian hipotesis hasil dari analisis regresi linear berganda dalam

penelitian ini dilakukan dengan Analisis Koefisien Korelasi dan Determinasi, Uji

F dan Uji t.

a. Analisis Koefisien Korelasi dan Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R lebih besar dari 0,5 atau

mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R square adalah 0 sampai 1.

Apabila R square mendekati satu maka variabel-variabel independen memberikan

semua informasi yang dibutuhkan untuk mendeteksi variasi variabel

independennya. Sebaliknya, semakin kecil R square maka kemampuan variabel

independennya untuk menjelaskan variabel dependen semakin terbatas.

b. Uji Simultan (F-test)

pengujian ini bertujuan untuk mengetahui apakah variabel-variabel

independen secara bersama-sama mempengaruhi variabel dependen secara

signifikan. Pengujian simultan ini menggunakan uji F, yaitu dengan

membandingkan antara nilai signifikansi F dengan nilai signifikansi yang

digunakan yaitu 0,05. Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : di mana semua variabel independen berpengaruh secara

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1) H1 diterima apabila pada α = 5% dan nilai probabilitas < level of significant

sebesar 0,05

2) H1 ditolak apabila pada α = 5% dan nilai probabilitas > level of significant

sebesar 0,05.

c. Uji Parsial (t-test)

Uji parsial (t-test) bertujuan untuk mengetahui apakah masing-masing

variabel independen mempengaruhi variabel dependen secara signifikan. Untuk

pengujian secara parsial ini digunakan uji-t. hipotesis statistik yang diajukan

adalah :

H1 : bi ≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1) H1 diterima apabila nilai probabilitas < level of significant sebesar 0,05

BAB IV

HASIL PENELITIAN 4.1 Data Penelitian

4.1.1 Gambaran Wilayah Pulau Sumatera

Pulau Sumatera merupakan pulau keenam terbesar di dunia dengan luas

473,481 km2. Penduduk Pulau Sumatera sekitar 52,210,926 jiwa (sensus 2010).

Secara umum, Pulau Sumatera didiami oleh bangsa melayu, yang terbagi ke

dalam beberapa suku. Suku-suku besar ialah Aceh, Batak, Melayu, Minangkabau,

Basemah, Rejang, Ogan, Komering dan Lampung. Di wilayah pesisir timur

Sumatera dan di beberapa kota-kota besar seperti Medan, Batam, Palembang,

Pekanbaru dan Bandar Lampung, banyak bermukim etnis tionghoa. Penduduk

Pulau Sumatera hanya terkonsentrasi di wilayah Sumatera Timur dan dataran

tinggi Minangkabau. Mata pencaharian penduduk Sumatera sebagian besar

sebagai petani, nelayan dan pedagang. Penduduk Sumatera mayoritas beragama

Islam dan sebagian kecil merupakan penganut ajaran Kristen Protestan, terutama

di wilayah Tapanuli dan Toba-Samosir, Sumatera Utara. Di wilayah perkotaan,

seperti Medan, Pekanbaru, Batam, Pangkal Pinang, Palembang dan Bandar

Lampung dijumpai beberapa penganut Buddha.

Kota-kota di Pulau Sumatera dihubungkan oleh empat ruas jalan lintas

yakni lintas tengah, lintas timur, lintas barat dan lintai pantai timur yang

melintang dari barat laut-tenggara Sumatera. Selain itu terdapat pula ruas jalan

yang melintang dari barat-timur, seperti ruas Bengkulu-Palembang, Padang-Jambi

Di beberapa bagian Pulau Sumatera, kereta api merupakan sarana

transportasi alternatif. Di bagian selatan, jalur kereta api bermula di Pelabuhan

Panjang (Lampung) hingga Lubuk Linggau dan Palembang (Sumatera Selatan).

Di tengah Pulau Sumatera, jalur kereta api hanya terdapat di Sumatera Barat. Jalur

ini menghubungkan antara Kota Padang dengan Sawah Lunto dan Kota Padang

dengan Kota Pariaman. Semasa colonial Belanada hingga Tahun 2001, jalur

Padang-Sawah Lunto dipergunakan untuk pengangkutan batu bara. Tetapi

semenjak cadangan batu bara di Ombilin mulai menipis, maka jalur ini tidak

berfungsi lagi. Sejak akhir Tahun 2006, pemerintah Provinsi Sumatera Barat

kembali mengaktifkan jalur ini sebagai jalur kereta wisata.

Di bagian utara Pulau Sumatera, jalur kereta api membentang dari Kota

Medan sampai ke Kota Tebing Tinggi. Pada jalur ini, kereta api dipergunakan

sebagai sarana pengangkutan kelapa sawit dan penumpang. Penerbangan

internasional dilayani dari Banda Aceh (Bandar Udara Internasional Sultan

Iskandar Muda), Medan (Bandar Udara Internasional Kuala Namu), Padang

(Bandara Internasional Minangkabau), Batam (Bandar Udara Hang Nadim),

Tanjungpinang (Bandar Udara Internasional Raja Haji Fisabilillah) dan

Paalembang (Bandar Udara Internasional Sultan Mahmud Badaruddin II).

Sedangkan pelabuhan kapal laut ada di Belawan (Medan), Teluk Bayur (Padang),

Batam Centre (Batam), Bulang Linggi (Bintan), Sri Bintan Pura (Tanjungpinang)

dan Bakauheni (Lampung).

Pulau Sumatera merupakan pulau yang kaya dengan hasil bumi. Dari lima

Provinsi Aceh, Riau dan Sumatera Selatan. Hasil-hasil utama Pulau Sumatera

ialah kelapa sawit, tembakau, minyak bumi, timah, bauksit, batu bara dan gas

alam. Hasil-hasil bumi tersebut sebagian besar diolah oleh perusahaan-perusahaan

asing, seperti misalnya PT. Caltex yang mengolah minyak bumi di Provinsi Riau.

Tempat-tempat penghasil barang tambang ialah :

• Arun (Aceh), menghasilkan gas alam;

• Pangkalan Brandan (Sumatera Utara), menghasilkan minyak bumi; • Duri, Dumai dan Bengkalis (Riau), menghasilkan minyak bumi;

• Tanjung Enim (Sumatera Selatan), menghasilkan batu bara;

• Lahat (Sumatera Selatan), menghasilkan batu bara;

• Plaju dan Sungai Gerong (Sumatera Selatan), menghasilkan minyak bumi;

• Tanjungpinang (Kepulauan Riau), menghasilkan bauksit;

• Natuna dan Kepulauan Anambas (Kepulauan Riau), menghasilkan minyak

bumi dan gas alam;

• Singkep (Kepulauan Riau), menghasilkan timah; • Karimun (Kepulauan Riau), menghasilkan granit;

• Indarung (Sumatera Barat), menghasilkan semen;

• Sawahlunto (Sumatera Barat), menghasilkan batu bara.

Beberapa kota di Pulau Sumatera, juga merupakan kota perniagaan yang

cukup penting. Medan, kota terbesar di Pulau Sumatera, merupakan kota

perniagaan utama di pulai ini. Banyak perusahaan-perusahaan besar nasional yang

berkantor pusat di sini. Selain Kota Medan, kota-kota besar lain di Pulau

1. Palembang, Sumatera Selatan;

2. Bandar Lampung, Lampung;

3. Pekanbaru, Riau;

4. Batam, Kepulauan Riau;

5. Padang, Sumatera Barat.

Pulau Sumatera terletak di bagian barat gugusan kepulauan nusantara. Di

sebelah utara berbatasan dengan Teluk Benggala, di timur dengan Selat Malaka,

di sebelah selatan dengan Selat Sunda dan di sebelah barat dengan Samudera

Hindia. Di sebelah timur Pulau Sumatera, banyak dijumpai rawa yang dialiri oleh

sungai-sungai besar yang bermuara di sana, antara lain Asahan (Sumatera Utara),

Sungai Siak (Riau), Kampar, Inderagiri (Sumatera Barat, Riau), Batang Hari

(Sumatera Barat, Jambi), Musi, Ogan, Lematang, Komering (Sumatera Selatan),

Way Sekampung, Way Tulangbawang, Way Seputih dan Way Mesuji (Lampung).

Sementara beberapa sungai yang bermuara ke pesisir barat Pulau Sumatera di

antaranya Batang Terusan (Sumater Barat) dan Ketahun (Bengkulu).

Di bagian barat Pulau Sumatera, terbentang pegunungan Bukit Barisan

yang membujur dari barat laut kea rah tenggara dengan panjang lebih kurang 1500

kilometer. Sepanjang Bukit Barisan tersebut terdapat puluhan gunung, baik yang

tidak aktif maupun gunung berapi yang masih aktif, seperti Geureudong (Aceh),

Sinabung (Sumatera Utara), Marapi dan Talang (Sumatera Barat), Gunung Kaba

(Bengkulu) dan Kerinci (Sumatera Barat, Jambi). Di Pulau Sumatera juga terdapat

beberapa danau, di antaranya Danau Laut Tawar (Aceh), Danau Toba (Sumatera

Danau Talang (Sumatera Barat), Danau Kerinci (Jambi) dan Danau Ranau

(Lampung dan Sumatera Selatan).

Sebelum melakukan pembahasan mengenai data secara statistic harus

terlebih dahulu memperhatikan data kota yang telah ditentukan sebagai sampel.

Objek penelitian di sini adalah kota yang ada di Pulau Sumatera. Pemilihan

sampel dilakukan dengan teknik purposive sampling dan adapun pertimbangan

yang diitentukan sebagai kriteria sampel adalah sebagai berikut :

1. Kota di Pulau Sumatera yang mempublikasikan Laporan APBD dan Laporan

Realisasi APBD selama periode 2011-2013;

2. Kota di Pulau Sumatera yang telah melaporkan Laporan Realisasi APBD pada

Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik

Indonesia

3. Kota di Pulau Sumatera yang telah memakai format Standar Akuntansi

Pemerintahan untuk Laporan APBDnya.

Berdasarkan kriteria-kriteria di atas dari 34 kota ada 15 kota yang memenuhi

syarat. Periode penelitian dimulai dari Tahun 2011 sampai dengan Tahun 2013.

Metode analisis data yang dipakai dalam penelitian ini adalah metode

analisis statistic yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengumpulkan serta mengolah data yang diperlukan dengan

menggunakan Microsoft Excel dan untuk pengujian asumsi klasik dan regresi

4.1.2 Data Rasio Kemandirian Keuangan Daerah Tabel 4.1

Rasio Kemandirian Keuangan Daerah

Kota Tingkat Kemandirian Keuangan

2011 2012 2013

Banda Aceh 0.16 0.17 0.17

Lhokseumawe 0.06 0.05 0.05

Subulussalam 0.02 0.02 0.02

Binjai 0.05 0.08 0.08

Pematang Siantar 0.08 0.08 0.09

Sibolga 0.05 0.07 0.06

Tanjung Balai 0.08 0.07 0.07

Padang Sidempuan 0.04 0.04 0.06

Padang 0.14 0.14 0.16

Sawahlunto 0.10 0.09 0.07

Pekanbaru 0.17 0.20 0.22

Jambi 0.12 0.12 0.14

Sungai Penuh 0.03 0.04 0.04

Bandar Lampung 0.16 0.26 0.28

Metro 0.09 0.10 0.13

Sumber : Data yang diolah peneliti, 2016

Tabel di atas menunjukkan rasio tingkat kemandirian keuangan pada setiap

kota selama tahun 2011 sampai 2013. Pada Tahun 2011, rasio kemandirian

keuangan yang tertinggi dimiliki oleh Kota Pekanbaru dengan nilai rasio 0,17 dan

rasio terendah terdapat pada Kota Subulussalam dengan nilai rasio 0,02. Pada

Tahun 2012, rasio kemandirian keuangan yang tertinggi dimiliki oleh Kota

Bandar Lampung dengan nilai rasio 0,26 dan rasio terendah terdapat pada Kota

Subulussalam dengan nilai rasio 0,02. Pada Tahun 2013, rasio kemandirian

keuangan yang tertinggi dimiliki oleh Kota Pekanbaru dengan nilai 0,28 dan rasio

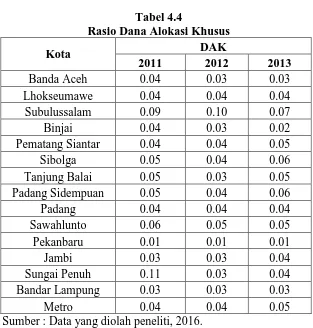

4.1.3 Data Rasio Pendapatan Asli Daerah Tabel 4.2

Rasio Pendapatan Asli Daerah

Kota PAD

2011 2012 2013

Banda Aceh 0.11 0.12 0.13

Lhokseumawe 0.05 0.04 0.05

Subulussalam 0.02 0.01 0.02

Binjai 0.04 0.06 0.06

Pematang Siantar 0.07 0.07 0.08

Sibolga 0.05 0.06 0.06

Tanjung Balai 0.06 0.05 0.05

Padang Sidempuan 0.04 0.04 0.05

Padang 0.12 0.12 0.13

Sawahlunto 0.09 0.08 0.07

Pekanbaru 0.14 0.16 0.18

Jambi 0.11 0.10 0.12

Sungai Penuh 0.03 0.04 0.04

Bandar Lampung 0.13 0.20 0.21

Metro 0.08 0.08 0.11

Sumber : Data yang diolah peneliti, 2016.

Tabel di atas menunjukkan rasio Pendapatan Asli Daerah pada setiap kota

dari tahun 2011-2013. Pada Tahun 2011, rasio Pendapatan Asli Daerah yang

tertinggi dimiliki oleh Kota Pekanbaru dengan nilai 0,14 dan rasio terendah

terdapat pada Kota Subulussalam dengan nilai 0,02. Pada Tahun 2012, rasio PAD

tertinggi dimiliki oleh Kota Bandar Lampung dengan nilai 0,20 dan rasio terendah

terdapat pada Kota Subulussalam dengan nilai 0,01. Pada Tahun 2013, rasio PAD

tertinggi dimiliki oleh Kota Bandar Lampung dengan nilai 0,21 dan rasio terendah

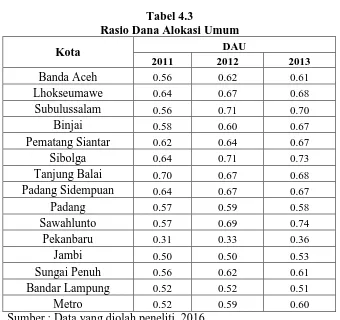

4.1.4 Data Rasio Dana Alokasi Umum Tabel 4.3

Rasio Dana Alokasi Umum

Kota DAU

2011 2012 2013

Banda Aceh 0.56 0.62 0.61

Lhokseumawe 0.64 0.67 0.68

Subulussalam 0.56 0.71 0.70

Binjai 0.58 0.60 0.67

Pematang Siantar 0.62 0.64 0.67

Sibolga 0.64 0.71 0.73

Tanjung Balai 0.70 0.67 0.68

Padang Sidempuan 0.64 0.67 0.67

Padang 0.57 0.59 0.58

Sawahlunto 0.57 0.69 0.74

Pekanbaru 0.31 0.33 0.36

Jambi 0.50 0.50 0.53

Sungai Penuh 0.56 0.62 0.61

Bandar Lampung 0.52 0.52 0.51

Metro 0.52 0.59 0.60

Sumber : Data yang diolah peneliti, 2016.

Tabel di atas menunjukkan rasio Dana Alokasi Umum pada setiap kota

dari tahun 2011 sampai 2013. Pada Tahun 2011, rasio DAU tertinggi dimiliki oleh

Kota Tanjung Balai dengan nilai 0,70 dan rasio terendah terdapat pada Kota

Pekanbaru dengan nilai 0,31. Pada Tahun 2012, rasio DAU tertinggi dimiliki oleh

Kota Subulussalam dan Sibolga dengan nilai masing-masing 0,71 dan rasio

terendah terdapat pada Kota Pekanbaru dengan nilai 0,33. Pada Tahun 2013, rasio

DAU tertinggi dimiliki oleh Kota Sawahlunto dengan nilai 0,74 dan rasio

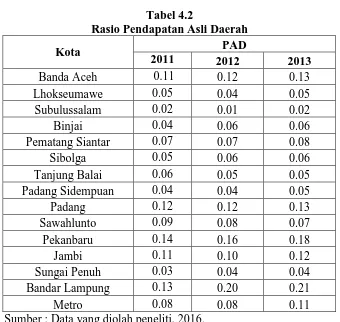

4.1.5 Data Rasio Dana Alokasi Khusus Tabel 4.4

Rasio Dana Alokasi Khusus

Kota DAK

2011 2012 2013

Banda Aceh 0.04 0.03 0.03

Lhokseumawe 0.04 0.04 0.04

Subulussalam 0.09 0.10 0.07

Binjai 0.04 0.03 0.02

Pematang Siantar 0.04 0.04 0.05

Sibolga 0.05 0.04 0.06

Tanjung Balai 0.05 0.03 0.05

Padang Sidempuan 0.05 0.04 0.06

Padang 0.04 0.04 0.04

Sawahlunto 0.06 0.05 0.05

Pekanbaru 0.01 0.01 0.01

Jambi 0.03 0.03 0.04

Sungai Penuh 0.11 0.03 0.04

Bandar Lampung 0.03 0.03 0.03

Metro 0.04 0.04 0.05

Sumber : Data yang diolah peneliti, 2016.

Tabel di atas menunjukkan rasio Dana Alokasi Khusus pada setiap kota

dari tahun 2011 sampai 2013. Pada Tahun 2011, rasio tertinggi dimiliki oleh Kota

Sungai Penuh dengan nilai 0,11 dan rasio terendah terdapat pada Kota Pekanbaru

0,01. Pada Tahun 2012, rasio tertinggi dimiliki oleh Kota Subulussalam dengan

nilai 0,10 dan rasio terendah terdapat pada Kota Pekanbaru 0,01. Pada Tahun

2013, rasio tertinggi dimiliki oleh Kota Subulussalam dengan nilai 0,07 dan rasio

4.1.6 Data Rasio Dana Bagi Hasil

Tabel 4.5 Rasio Dana Bagi Hasil

Kota DBH

2011 2012 2013

Banda Aceh 0.06 0.05 0.03

Lhokseumawe 0.13 0.13 0.12

Subulussalam 0.08 0.08 0.07

Binjai 0.06 0.05 0.04

Pematang Siantar 0.04 0.05 0.03

Sibolga 0.05 0.05 0.04

Tanjung Balai 0.04 0.04 0.03

Padang Sidempuan 0.05 0.06 0.04

Padang 0.05 0.07 0.03

Sawahlunto 0.05 0.07 0.03

Pekanbaru 0.35 0.32 0.26

Jambi 0.14 0.14 0.12

Sungai Penuh 0.15 0.18 0.14

Bandar Lampung 0.06 0.06 0.03

Metro 0.08 0.08 0.06

Sumber : Data yang diolah peneliti, 2016.

Tabel di atas menunjukkan rasio Dana Bagi Hasil pada setiap kota dari

tahun 2011 sampai 2013. Pada Tahun 2011, rasio tertinggi dimiliki oleh Kota

Pekanbaru dengan nilai 0,35 dan rasio terendah terdapat pada Kota Pematang

Siantar dan Tanjung Balai dengan nilai masing-masing 0,04. Pada Tahun 2012,

rasio tertinggi dimiliki Kota Pekanbaru dengan nilai 0,32 dan rasio terendah

terdapat pada Kota Tanjung Balai dengan nilai 0,04. Pada Tahun 2013, rasio

tertinggi dimiliki Kota Pekanbaru dengan nilai 0,26 dan rasio terendah terdapat

pada Kota Banda Aceh, Pematang Siantar, Tanjung Balai, Sawahlunto, Padang

4.1.7 Data Rasio Belanja Modal

Tabel 4.6 Rasio Belanja Modal

Kota Belanja Modal

2011 2012 2013

Banda Aceh 0.08 0.08 0.13

Lhokseumawe 0.20 0.19 0.19

Subulussalam 0.32 0.21 0.19

Binjai 0.24 0.24 0.18

Pematang Siantar 0.12 0.14 0.18

Sibolga 0.24 0.21 0.19

Tanjung Balai 0.23 0.25 0.23

Padang Sidempuan 0.16 0.18 0.19

Padang 0.11 0.15 0.17

Sawahlunto 0.19 0.18 0.17

Pekanbaru 0.16 0.18 0.24

Jambi 0.17 0.24 0.23

Sungai Penuh 0.35 0.31 0.34

Bandar Lampung 0.09 0.20 0.22

Metro 0.23 0.14 0.17

Sumber : Data yang diolah peneliti, 2016.

Tabel di atas menunjukkan rasio Belanja Modal pada setiap kota dari

tahun 2011 sampai 2013. Pada Tahun 2011, rasio tertinggi dimiliki Kota Sungai

Penuh dengan nilai 0,35 dan rasio terendah terdapat pada Kota Banda Aceh

dengan nilai 0,08. Pada Tahun 2012, rasio tertinggi dimiliki Kota Sungai Penuh

dengan nilai 0,31 dan rasio terendah terdapat pada Kota Banda Aceh dengan nilai

0,08. Pada Tahun 2013, rasio tertinggi dimiliki Kota Sungai Penuh dengan nilai

0,34 dan rasio terendah terdapat pada Kota Banda Aceh dengan nilai 0,13.

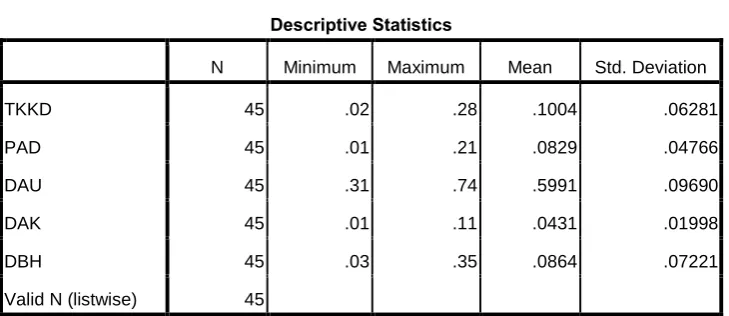

4.2 Analisis Data 4.2.1 Statistik Deskriptif

Analisis deskriptif digunakan untuk mengetahui deskripsi suatu data yang

penelitian ini, variabel yang digunakan adalah Tingkat Kemandirian Keuangan

Daerah, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus,

Dana Bagi Hasil dan Belanja Modal. Berdasarkan analisis statistik deskriptif

[image:47.595.129.496.225.410.2]diperoleh gambaran sampel sebagai berikut :

Tabel 4.7 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TKKD 45 .02 .28 .1004 .06281

PAD 45 .01 .21 .0829 .04766

DAU 45 .31 .74 .5991 .09690

DAK 45 .01 .11 .0431 .01998

DBH 45 .03 .35 .0864 .07221

Valid N (listwise) 45

Sumber : Diolah dari SPSS, 2016.

Berdasarkan tabel 4.7 di atas dapat dilihat bahwa jumlah unit analisis (N)

dalam penelitian ini adalah sebanyak 45 unit analisis yang terdiri dari 15 kota di

Pulau Sumatera yang melaporkan Laporan Realisasi APBD dengan Standar

Akuntansi Pemerintahan pada website

periode tahun 2011-2013. Tabel 4.7 menjelaskan bahwa :

1. Nilai minimum Tingkat Kemandirian Keuangan Daerah (TKKD/Y) adalah

0,02, nilai maksimum 0,28, nilai rata-rata (mean) 0,1004 dan standar deviasi

0,06281 dengan jumlah sampel sebanyak 45.

2. Nilai minimum Pendapatan Asli Daerah (PAD/X1) adalah 0,01, nilai

maksimum 0,21, nilai rata-rata (mean) 0,0829 dan standar deviasi 0,04766

3. Nilai minimum Dana Alokasi Umum (DAU/X2) adalah 0,31, nilai maksimum

0,74, nilai rata-rata (mean) 0,5991 dan standar deviasi 0,09690 dengan jumlah

sampel sebanyak 45.

4. Nilai minimum Dana Alokasi Khusus (DAK/X3) adalah 0,01, nilai maksimum

0,11, nilai rata-rata (mean) 0,0431 dan standar deviasi 0,01998 dengan jumlah

sampel sebanyak 45.

5. Nilai minimum Dana Bagi Hasil (DBH/X4) adalah 0,03, nilai maksimum

0,35, nilai rata-rata (mean) 0,0864 dan standar deviasi 0,07221 dengan jumlah

sampel sebanyak 45.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan data yang diteliti dapat

digunakan dalam analisis model regresi linear. Setelah data yang diteliti lolos

dalam uji asumsi klasik, uji regresi akan dilakukan untuk melihat tingkat pengaruh

variabel independen terhadap variabel dependen. Uji-uji yang dilakukan terdiri

dari :

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi

variabel memiliki distribusi normal. Pengujian ini diperlukan karena untuk

melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil.

Dalam penelitian ini, pengujian normalitas terhadap residual menggunakan

analisis grafik normal plot, dimana distribusi data dapat dilihat dengan kriteria

sebagai berikut :

1) Jika angka signifikan > taraf signifikan (α) 0,05 maka distribusi data dikatakan

normal.

2) Jika angka signifikan < taraf signifikan (α) 0,05 maka distribusi data dikatakan

tidak normal.

Hasil uji normalitas dengan menggunakan grafik histogram yang diolah

[image:49.595.129.484.388.612.2]dengan SPSS adalah sebagai berikut :

Gambar 4.1 Grafik Histogram

Gambar 4.1 di atas menunjukkan bahwa data atau variabel berdistribusi normal,

hal ini ditunjukkan oleh distribusi data yang tidak melenceng ke kiri ataupun ke

kanan.

Selain itu, hasil uji normalitas dengan menggunakan uji nonparametric

Tabel 4.8

Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 45

Normal Parametersa Mean .0000000

Std. Deviation .00872187

Most Extreme Differences Absolute .096

Positive .096

Negative -.061

Kolmogorov-Smirnov Z .642

Asymp. Sig. (2-tailed) .805

a. Test distribution is Normal.

Sumber : Diolah dari SPSS, 2016.

Tabel 4.8 di atas menunjukkan nilai Asymp.Sig. (2-tailed) adalah 0,805 dan di atas

nilai signifikan (0,05). Selain itu, nilai kolmogorov-smirnov Z 0,642 < 1,97 yang

berarti variabel residual berdistribusi normal.

Dan untuk uji normalitas dengan menggunakan grafik normal probability

plot adalah sebagai berikut :

Pada grafik normal probability plot di atas terlihat bahwa titik-titik atau data

menyebar dis sekitar garis diagonal dan mengikuti arah garis diagonal tersebut.

Hal ini berarti bahwa data berdistribusi secara normal.

b. Uji Multikoliniearitas

Uji multikoliniearitas berguna untuk mengetahui apakah pada model

regresi yang diajukan telah ditemukan korelasi yang kuat antarvariabel

independen. Jika terjadi korelasi yang kuat, terdapat masalah multikoliniearitas

yang harus diatasi. Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan

lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel independen manakah yang dijelaskan oleh variabel independen

lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya. Nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10

[image:51.595.90.537.500.720.2]atau sama dengan nilai VIF > 10.

Tabel 4.9 Uji Multikolinearitas

Sumber : Diolah dari SPSS, 2016

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .005 .026 .185 .854

PAD 1.296 .052 .983 24.906 .000 .309 3.232

DAU -.011 .032 -.017 -.350 .729 .198 5.061

DAK -.034 .090 -.011 -.377 .708 .595 1.682

DBH -.042 .033 -.048 -1.248 .219 .327 3.062

Tabel 4.9 di atas menunjukkan nilai tolerance dari masing–masing

variabel adalah PAD (0,309), DAU (0,198), DAK (0,595) dan DBH (0,327) >

tolerance 0,10. Untuk VIF, PAD bernilai 3,232; DAU bernilai 5,061; DAK

bernilai 1,682 dan DBH bernilai 3,062 < VIF 10. Ini artinya tidak terjadi

multikoliniearitas di antara variabel independen dalam penelitian ini.

c. Uji Heteroskedastisitas

Uji h