SKRIPSI

Pengaruh Corporate Governance Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

(BEI) periode 2011-2013

Oleh:

Maruli Junifer Silaen 120522036

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011 - 2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya ilmiah orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 20 Agustus 2014

Maruli Junifer Silaen

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Good Corporate Governance terhadap nilai perusahaan. Variabel independen dalam penelitian ini adalah ukuran dewan komisaris, proporsi komisaris independen, jumlah rapat dewan komisaris, ukuran komite audit, kompetensi anggota komite audit dan ukuran perusahaan sebagai variabel kontrol serta variabel independen diproksikan dengan Tobin’s Q.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan 2013 serta menerbitkan laporan keuangan tahunan yang telah di publikasikan di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan purposive sampling dan total sampel yang di peroleh per tahun sebanyak 26 perusahaan. Metode analisis dari penelitian ini meliputi analisis statistik deskriptif, uji asumsi klasik, uji hipotesis, uji T, uji F dan uji Determinan (R2) dimana data tersebut dianalisis menggunakan software SPSS versi 21.

Hasil dari penelitian ini menunjukkan bahwa proporsi komisaris independen memiliki pengaruh signifikan positif terhadap nilai perusahaan. Sedangkan ukuran dewan komisaris, jumlah rapat dewan komisaris, ukuran komite audit, kompetensi anggota komite audit dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

ABSTRACT

The purpose of this research is to test the influence of Good Corporate Governance to firm value. Size board of Commissioners, proportion independent commissioners, activity of board commissioners, size of committee audit, competence of audit committee members are independent variables in this study and the firm value as dependent variables which is proxied by Tobin’s Q.

The population of this research are manufacture companies that listed in the year 2011 up to 2013, which publishes an annual report and audited on the Indonesia Stock Exchange (BEI). By using purposive sampling method and obtained a total sample of 26 companies per year. Methods of analysis of this research include test classic assumptions, hypothesis testing, the t test, F test and determinant test so the data could analyzed by using SPSS software version 21.

KATA PENGANTAR

Puji dan syukur atas kehadirat Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011 - 2013” sebagai salah satu syarat untuk menyelesaikan Program Strata Satu (S1) jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama penulis kuliah di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan menyusun skripsi ini, penulis banyak memperoleh pendidikan, bimbingan, bantuan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi Akuntansi

4. Ibu Dra. Salbiah, M.Si., Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si., Ak., CA dan Drs. Rustam, M.Si., Ak., CA selaku Dosen Pembanding dan Penguji yang telah memberikan saran dan kritik kepada peneliti dalam penyusunan skripsi ini.

6. Secara khusus penulis persembahkan kepada Ayahanda Drs. Gotlip Silaen dan Ibunda Nenti Simanjuntak S.Pd yang sangat penulis sayangi. Terimakasih buat semua kasih sayang, doa, pengorbanan, didikan, dukungan dan semangat yang sangat berarti.

Dalam penyusunan skripsi ini, penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 20 Agustus 2014 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Agency Theory ... 11

2.1.2 Nilai Perusahaan ... 12

2.1.3 Corporate Governance ... 14

2.1.3.1 Dewan Komisaris ... 19

2.1.3.2 Komisaris Independen ... 20

2.1.3.3 Komite Audit ... 21

2.1.4 Hubungan Corporate Governance dan Nilai Perusahaan ... 23

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Definisi Operasional dan Pengukuran Variabel ... 31

3.3 Populasi, Sampel dan Teknik Pengambilan Sampel ... 33

3.4 Jenis Data dan Metode Pengumpulan Data ... 41

3.5 Metode Analisis Data ... 42

3.5.1 Analisis Statistik Deskriptif ... 42

3.5.2 Uji Asumsi Klasik ... 42

3.5.2.1 Uji Normalitas ... 42

3.5.2.2 Uji Heteroskesdastisitas ... 43

3.5.2.3 Uji Multikolinearitas ... 43

3.5.2.4 Uji Autokorelasi ... 44

3.5.3 Pengujian Hipotesis ... 46

3.5.3.3 Uji t (Uji t-Test) ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 48

4.2 Analisis Hasil Penelitian ... 49

4.2.1 Analisis Statistik Deskriptif ... 49

4.2.2 Pengujian Asumsi Klasik ... 51

4.2.3 Persamaan Pada Model Regresi Linear Berganda ... 58

4.2.4 Hasil Pengujian Hipotesis ... 59

4.2.5 Pembahasan Hasil Penelitian ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 78

5.2 Keterbatasan Penelitian ... 79

5.3 Saran ... 80

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 24

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 31

Tabel 3.2 Sampel Penelitian ... 34

Tabel 4.1 Daftar Sampel Penelitian ... 48

Tabel 4.2 Analisis Statistik Deskriptif ... 49

Tabel 4.3 Uji Normalitas (One-Sample Kolmogorov- Smirnov Test ... 53

Tabel 4.4 Uji Autokorelasi ... 56

Tabel 4.5 Perhitungan Uji Autokorelasi ... 56

Tabel 4.6 Uji Multikoloniearitas ... 57

Tabel 4.7 Uji-F ... 60

Tabel 4.8 Uji-t ... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Skema Kerangka Konseptual ... 29

Gambar 4.1 Uji Normalitas Histogram ... 52

Gambar 4.2 Uji Normalitas P-P Plot Regression ... 52

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Good Corporate Governance terhadap nilai perusahaan. Variabel independen dalam penelitian ini adalah ukuran dewan komisaris, proporsi komisaris independen, jumlah rapat dewan komisaris, ukuran komite audit, kompetensi anggota komite audit dan ukuran perusahaan sebagai variabel kontrol serta variabel independen diproksikan dengan Tobin’s Q.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan 2013 serta menerbitkan laporan keuangan tahunan yang telah di publikasikan di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan purposive sampling dan total sampel yang di peroleh per tahun sebanyak 26 perusahaan. Metode analisis dari penelitian ini meliputi analisis statistik deskriptif, uji asumsi klasik, uji hipotesis, uji T, uji F dan uji Determinan (R2) dimana data tersebut dianalisis menggunakan software SPSS versi 21.

Hasil dari penelitian ini menunjukkan bahwa proporsi komisaris independen memiliki pengaruh signifikan positif terhadap nilai perusahaan. Sedangkan ukuran dewan komisaris, jumlah rapat dewan komisaris, ukuran komite audit, kompetensi anggota komite audit dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

ABSTRACT

The purpose of this research is to test the influence of Good Corporate Governance to firm value. Size board of Commissioners, proportion independent commissioners, activity of board commissioners, size of committee audit, competence of audit committee members are independent variables in this study and the firm value as dependent variables which is proxied by Tobin’s Q.

The population of this research are manufacture companies that listed in the year 2011 up to 2013, which publishes an annual report and audited on the Indonesia Stock Exchange (BEI). By using purposive sampling method and obtained a total sample of 26 companies per year. Methods of analysis of this research include test classic assumptions, hypothesis testing, the t test, F test and determinant test so the data could analyzed by using SPSS software version 21.

BAB I PENDAHULUAN

1. 1. Latar Belakang

Peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka

panjang yang seharusnya dicapai perusahaan yang akan tercermin dari harga pasar

sahamnya karena penilaian investor terhadap perusahaan dapat diamati melalui

pergerakan harga saham perusahaan yang ditransaksikan di bursa untuk perusahaan

yang sudah go public (Retno dan Priantinah, 2012:85). Harga saham di pasar

modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran

investor, sehingga harga saham merupakan fair price yang dapat dijadikan sebagai

proksi nilai perusahaan (Hasnawati, 2005:117).

Dalam proses memaksimalkan nilai perusahaan akan muncul konflik

kepentingan antara manajer dan pemegang saham yang sering disebut agency

problem. Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai

tujuan dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan

dan sering mengabaikan kepentingan pemegang saham. Perbedaan kepentingan

antara manajer dan pemegang saham ini mengakibatkan timbulnya konflik yang

biasa disebut agency conflict, hal tersebut terjadi karena manajer mengutamakan

kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan

pribadi dari manajer karena apa yang dilakukan manajer tersebut akan menambah

biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan

dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan

(Jensen dan Meckling, 1976:44). Misalnya dalam kasus skandal manipulasi laporan

pelanggaran terhadap prinsip pengungkapan yang akurat (accurate disclosure) dan

transparansi (transparency) yang jelas sangat merugikan para investor karena

keuntungan yang overstated ini tentu telah dijadikan dasar transaksi oleh para

investor, namun ketika kesalahan diumumkan, harga saham akan turun, dan

investor dirugikan (Tjager dkk, 2003:55).

Tidak ada pilihan lain bahwa korporasi-korporasi di Indonesia baik

perusahaan-perusahaan publik maupun perusahaan-perusahaan terbuka di pasar

modal harus melihat corporate governance bukan sebagai aksesoris belaka, tetapi

suatu sistem nilai dan best practices yang sangat fundamental bagi peningkatan

nilai perusahaan dan menuntut pendekatan holistik dalam penerapannya. Kasus PT

Kimia Farma, Tbk tersebut menjadi salah satu bukti masih kurangnya kesadaran

perusahaan untuk menerapkan sistem corporate governance yang baik di

Indonesia, khususnya sektor manufaktur. Manufaktur merupakan sektor terbesar

dari seluruh perusahaan yang terdaftar di Bursa Efek Indonesia sehingga penelitian

ini menggunakan sampel perusahaan manufaktur. Selain merupakan sektor

terbesar, perusahaan manufaktur juga berbeda dengan jenis perusahaan lain

khususnya dalam aktivitas operasional perusahaan. Pada perusahaan manufaktur

terdapat aktivitas produksi sehingga dibutuhkan modal yang besar untuk proses

produksinya. Oleh karena itu perusahaan ini membutuhkan dana dari investor yang

lebih melalui pasar modal. Dana dari investor tersebut harus dikelola dengan baik

agar aktivitas operasional perusahaan berjalan lancar dan dapat meningkatkan nilai

perusahaan yang tercermin dari harga sahamnya.

Menurut Simanjuntak dalam Indonesian Institute for Corporate

Directorship (2014) atas hasil penilaian tatakelola korporasi

signifikan namun kinerja secara keseluruhan masih kurang memuaskan dengan

skor rata-rata 54,55. Pada tahun 2013 Indonesian Institute for Corporate

Directorship (IICD) melakukan penelitian menggunakan acuan ASEAN corporate

governance scorecard dalam menilai praktik corporate governanve terhadap 97

perusahaan yang tercatat di Bursa Efek Indonesia (BEI). Hasil penelitian sebanyak

30 perusahaan diumumkan sebagai top 30 emiten dengan skor corporate

governance tertinggi 2013. Dalam penelitian tersebut skor corporate governance

tertinggi didominasi oleh sektor perbankan dan BUMN.

Corporate governance merupakan isu yang tidak pernah usang untuk terus

dikaji pelaku bisnis, akademisi, pembuat kebijakan, dan lain sebagainya.

Pemahaman tentang praktik corporate governance terus berevolusi dari waktu ke

waktu. Corporate governance merupakan salah satu fenomena yang menarik untuk

diteliti sehubungan dengan semakin gencarnya publikasi tentang kecurangan

(fraud) maupun keterpurukan bisnis yang terjadi sebagai akibat kesalahan yang

dilakukan oleh para eksekutif manajemen. Hal tersebut memicu adanya pertanyaan

tentang kecukupan (eduquacy) corporate governance yang diterapkan perusahaan.

Demikian pula halnya tentang kredibilitas proses penyusunan laporan keuangan

perusahaan juga dipertanyakan (Juanda, 2009:3).

telah dilakukan baik oleh pemerintah maupun sektor swasta. Upaya-upaya tersebut diantaranya adalah pembentukan Komnas Good Corporate Governance oleh Kantor Menko Perekonomian dan disusunnya National Code of Good Corporate Governance atau pedoman Nasional Good Corporate Governance. Disamping itu peraturan-peraturan yang telah diterbitkan oleh Badan Pengawas Pasar Modal (Bapepam) dan Bursa Efek Indonesia (BEI), serta keputusan-keputusan Menteri Negara BUMN juga telah turut mendorong pelaksanaan Good Corporate Governance oleh perusahaan-perusahaan di Indonesia baik itu perusahaan publik maupun BUMN (Badan Usaha Milik Negara).

Disamping itu ada sebagian besar penelitian terdahulu yang menyebutkan bahwa Good Corporate Governance tidak berpengaruh terhadap nilai perusahaan. Diantaranya penelitian Che Haat, Rahman, dan Mahenthiran (2008) yang menyimpulkan antara independensi dewan komisaris, cross-directorship dewan, kepemilikan manajerial tidak berpengaruh signifikan dan berkorelasi negatif terhadap nilai perusahaan yang diukur dengan menggunakan Tobin’s Q. Lalu penelitian oleh Meryaty (2011) meneliti pengaruh corporate governance terhadap nilai perusahaan pada perusahaan perbankan di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa corporate governance yang diproksikan dengan komisaris independen, kepemilikan manajerial, kepemilikan institusional, kepemilikan asing dan kualitas auditor tidak memberikan pengaruh yang signifikan terhadap nilai perusahaan. Lebih lanjut Pratiwi (2013) melakukan penelitian terhadap mekanisme Good Corporate Governance, kinerja keuangan, Corporate Social Responsibility dan ukuran perusahaan terhadap nilai perusahaan perbankan dan menemukan hasil bahwa secara simultan tidak ada pengaruh yang signifikan antara kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

pengembangan dari penelitian Herawaty (2008), Susanto dan Subekti (2013), dan Pratiwi (2013). Peneliti melakukan penelitian berdasarkan keterbatasan dari penelitian yang dilakukan oleh Herawaty (2008) dan Susanto dan Subekti (2013) yang menggunakan periode penelitian selama 2 (dua) tahun dan berdasarkan penelitian Pratiwi (2013) yang menganalisis perusahaan perbankan serta memaparkan bahwa Good Corporate Governance, kinerja keuangan, Corporate Social Responsibility dan ukuran perusahaan terhadap nilai perusahaan. Tetapi peneliti berfokus pada analisis pengaruh Good Corporate Governance yang diproksikan dengan ukuran Dewan Komisaris, jumlah rapat Dewan Komisaris, proporsi Komisaris Independen, ukuran Komite Audit dan kompetensi anggota Komite Audit.

Penulis menggunakan periode pengamatan yang lebih panjang untuk mendapatkan daya komparabilitas yang lebih baik. Berdasarkan alasan tersebut maka peneliti ingin melakukan penelitian yang berjudul “Pengaruh Corporate Governance Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013”.

1. 2. Perumusan Masalah

Dari rumusan masalah tersebut, maka diajukan pertanyaan penelitian sebagai berikut:

1. Apakah ukuran Dewan Komisaris berpengaruh secara parsial terhadap nilai

2. Apakah jumlah rapat Dewan Komisaris berpengaruh secara parsial terhadap

Nilai Perusahaan?

3. Apakah proporsi Komisaris Independen berpengaruh secara parsial terhadap

Nilai Perusahaan?

4. Apakah ukuran Komite Audit berpengaruh secara parsial terhadap Nilai

Perusahaan?

5. Apakah kompetensi anggota Komite Audit berpengaruh secara parsial

terhadap Nilai Perusahaan?

6. Apakah corporate governance yang diproksikan pada ukuran Dewan

Komisaris, jumlah rapat Dewan Komisaris, proporsi Komisaris Independen,

ukuran Komite Audit dan kompetensi anggota Komite Audit berpengaruh

secara simultan terhadap Nilai Perusahaan?

1. 3. Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan yang ingin dicapai dalam

penelitian ini adalah:

1. Untuk mengetahui ukuran Dewan Komisaris berpengaruh secara parsial

terhadap Nilai Perusahaan.

2. Untuk mengetahui jumlah rapat Dewan Komisaris berpengaruh secara parsial

terhadap Nilai Perusahaan.

3. Untuk mengetahui proporsi Komisaris Independen berpengaruh secara parsial

terhadap Nilai Perusahaan.

4. Untuk mengetahui ukuran Komite Audit berpengaruh secara parsial terhadap

5. Untuk mengetahui kompetensi anggota Komite Audit berpengaruh secara

parsial terhadap Nilai Perusahaan.

6. Untuk mengetahui corporate governance yang diproksikan pada ukuran

Dewan Komisaris, jumlah rapat Dewan Komisaris, proporsi Komisaris

Independen, ukuran Komite Audit dan kompetensi anggota Komite Audit

berpengaruh secara simultan terhadap Nilai Perusahaan.

1. 4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan kontribusi sebagai berikut:

1. Bagi manajemen, dapat memberikan kontribusi praktis tentang manfaat

penerapan dan mekanisme corporate governance dalam meningkatkan nilai

perusahaan.

2. Bagi peneliti, dapat mengaplikasikan ilmu yang diperoleh selama mengikuti

pembelajaran terutama tentang corporate governance dan nilai perusahaan.

3. Bagi Akademis, dapat menambah wawasan dan pengetahuan yang berkaitan

dengan corporate governance dan nilai perusahaan.

4. Bagi penelitian selanjutnya, penelitian ini dapat dipergunakan sebagai bahan

dalam melanjutkan penelitian terkait dengan pengaruh corporate governance

terhadap nilai perusahaan.

5. Bagi investor, calon investor dan badan otoritas pasar modal, diharapkan

dapat memberikan informasi mengenai relevansi dari corporate governance

dalam laporan tahunan perusahaan dengan nilai perusahaan. Hasil penelitian

pengambilan keputusan investasi yang akan dilakukan dalam memilih

BAB II

TINJAUAN PUSTAKA

2. 1. Tinjauan Teoritis

2.1.1. Agency Theory

Perspektif teori agensi merupakan dasar yang digunakan untuk

memahami isu corporate governance. Adanya pemisahan kepemilikan

oleh principal dengan pengendalian oleh agen dalam sebuah organisasi

cenderung menimbulkan konflik keagenan di antara principal dan agen.

Jensen dan Meckling (1976) dalam Herawaty (2008:99) menyatakan

bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi

diharapkan dapat meminimalkan konflik diantara pihak-pihak yang

berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen

sebagai pertanggung jawaban kinerjanya, principal dapat menilai,

mengukur dan mengawasi sampai sejauh mana agen tersebut bekerja untuk

meningkatkan kesejahteraan serta sebagai dasar pemberian kompensasi

kepada agen.

Corporate governance yang merupakan konsep yang didasarkan

pada teori keagenan diharapkan bisa berfungsi sebagai alat untuk memberi

keyakinan kepada investor bahwa mereka akan menerima return atas dana

yang mereka investasikan. Corporate governance berkaitan dengan

bagaimana investor yakin bahwa manajer akan memberi keuntungan bagi

investor, yakin bahwa manajer tidak akan mencuri/menggelapkan atau

berkaitan dengan dana/capital yang telah ditanamkan oleh investor dan

berkaitan dengan bagaimana para investor mengendalikan para manajer.

2.1.2. Nilai Perusahaan

Peningkatan nilai perusahaan dapat memberikan sinyal positif

kepada investor untuk berinvestasi pada suatu perusahaan. Nilai

perusahaan yang tinggi akan membuat pasar (investor) percaya tidak hanya

pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di

masa depan (Susanto dan Subekti, 2013:2)

Semakin tinggi harga saham maka semakin tinggi nilai perusahaan. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Fama (1978) dalam Wahyudi dan Pawestri (2006:2) menyatakan nilai perusahaan akan tercermin dari harga pasar sahamnya. Harga saham mencerminkan kondisi perusahaan di masa yang akan datang. Bila dihubungkan dengan corporate governance, apabila perusahaan memiliki struktur corporate governance yang baik, maka kegiatan operasional perusahaan akan berjalan baik dan kredibilitas perusahaan di mata publik juga akan baik sehingga akan meningkatkan nilai perusahaan yang tercermin dalam harga saham.

a. Price to Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai buku saham. Umumnya PBV digunakan untuk penelitian di Indonesia.

b. Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham.

c. Market to Book Asset Ratio yaitu ekspektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar asset dengan nilai buku aset.

d. Market Value of Equity (MVE) yaitu nilai pasar ekuitas perusahaan menurut penilaian para pelaku pasar. Nilai pasar ekuitas adalah jumlah ekuitas (saham beredar) dikali dengan harga per lembar ekuitas.

e. Enterprise Value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah

minority interest dan saham preferen dikurangi total kas dan ekuivalen kas.

f. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan tersebut dijual. PER dapat dirumuskan sebagai PER = Price per Share / Earnings per Share.

g. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan

membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar

keuangan dengan nilai pengganti asset (asset replacement)

perusahaan.

“rasio ini memberikan informasi yang baik, karena memasukkan unsur hutang, modal saham perusahaan dan seluruh aset perusahaan karena rasio ini menjelaskan bahwa nilai perusahaan yang baik dapat dilihat dari sisi pemegang saham ataupun kreditor”.

Semakin besar nilai rasio Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan, maka investor akan semakin rela mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut.

2.1.3. Corporate Governance

Menurut Parkinson (1994) dalam Maksum (2005:5) menyatakan bahwa corporate governance adalah proses supervisi dan pengendalian yang dimaksudkan untuk meyakinkan bahwa dalam manajemen perusahaan bertindak sejalan dengan kepentingan para pemegang saham (shareholders). Untuk pertama kalinya usaha untuk melembagakan corporate governance dilakukan oleh Bank of England dan London Stock Exchange pada tahun 1992 dengan membentuk Cadbury Committee (Komite Cadbury) yang bertugas menyusun Corporate Governance Code yang menjadi acuan utama (benchmark) di banyak negara. Ada berbagai definisi mengenai corporate governance.

Komite Cadbury (1992) dalam Surya dan Yustiavandana

Corporate governance adalah system yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahan untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik, Direktur, manajer, pemegang saham, dan sebagainya.

Organization for Economic Cooperation and Development

(2004:12) mendefinisikan corporate governance sebagai:

Sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Coporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate governance yang baik dapat memberikan rangsangan board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya dengan lebih efisien.

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor

KEP-117/M-MBU/2002, Corporate governance adalah:

Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Definisi lain dari Price Waterhouse Coopers (2000) dalam Surya

dan Yustiavandana (2006:26):

Latar belakang kebutuhan atas corporate governance muncul dari latar belakang praktis dan latar belakang akademis

pengalaman Amerika Serikat yang harus melakukan restrukturisasi corporate governance sebagai akibat market crash pada tahun 1929. Corporate governance yang buruk disinyalir sebagai salah satu sebab terjadinya krisis ekonomi politik Indonesia yang dimulai tahun 1997 yang efeknya masih terasa hingga saat ini. Latar belakang akademis, kebutuhan corporate governance timbul berkaitan dengan principal-agency theory, yaitu untuk menghindari konflik antara principal dan agent. Konflik muncul karena perbedaan kepentingan tersebut haruslah dikelola sehingga tidak menimbulkan kerugian pada para pihak.

perusahaan dengan pihak pengurus atau manajemen sebagai agen. Pemilik memiliki kepentingan agar dana yang telah diinvestasikannya memberikan pendapatan (return) yang maksimal. Sedangkan pihak manajemen memiliki kepentingan terhadap perolehan incentives atas pengelolaan dana pemilik perusahaan. Konflik kepentingan ini menimbulkan biaya (cost), yang muncul dari ketidaksempurnaan penyusunan kontrak antara agents dan principals, karena adanya informasi yang asimetris (Surya & Yustiavandana, 2008:2)

Komite Nasional Kebijakan Governance (KNKG) (2006:2) menjelaskan bahwa Corporate governance merupakan acuan bagi perusahan dalam rangka:

a. Mendorong tercapainya kesinambungan perusahaan melalui

pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan;

b. Mendorong pemberdayaan fungsi kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham;

c. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan;

d. Mendorong timbulnya kesadaran dan tanggung jawab sosial

perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan;

e. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya;

f. Meningkatkan daya saing perusahaan secara nasional maupun

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, prinsip-prinsip Good Corporate Governance meliputi:

a Transparansi, yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan;

b Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat; c Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung

jawaban Organ sehingga pengelolaan perusahaan terlaksana secara efektif;

d Pertanggung jawaban, yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat;

e Kewajaran (fairness), yaitu keadilan dan kesetaraan didalam

memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Surya & Yustiavananda (2006:132) menyebutkan paling tidak diperlukan empat organ tambahan untuk melengkapi penerapan tata kelola perusahaan yang baik, yaitu: Komisaris Independen, Direktur Independen, Komite Audit dan Sekretaris Perusahaan (Corporate Secretary). Struktur corporate governance yang digunakan dalam penelitian ini adalah, Dewan Komisaris, Dewan Komisaris Independen, dan Komite Audit.

dalam anggaran dasar dan peraturan perundang-undangan (fiduciary responsibility) (KNKG, 2006:12).

2.1.3.1. Dewan Komisaris

Dewan Komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasehat kepada Direksi serta memastikan bahwa perusahaan melaksanakan Good Corporate Governance. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota Dewan Komisaris termasuk Komisaris Utama adalah setara (KNKG, 2006:13).

a Komposisi Dewan Komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen;

b Anggota Dewan Komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa Direksi telah memperhatikan kepentingan semua pemangku kepentingan;

c Fungsi pengawasan dan pemberian nasehat Dewan Komisaris

mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

2.1.3.2. Komisaris Independen

Istilah independen pada komisaris independen maupun direksi

independen bukan menunjukkan bahwa komisaris atau direksi lainnya

tidak independen. Istilah komisaris independen ataupun direksi

independen menunjukkan keberadaan mereka sebagai wakil dari

pemegang saham independen (minoritas) dan juga mewakili kepentingan

investor (Surya dan Yustiavandana, 2006:133). Komisaris Indenpenden

adalah komisaris yang bukan merupakan anggota manajemen, pemegang

saham mayoritas, pejabat atau dengan cara lain yang berhubungan

langsung atau tidak langsung dengan pemegang saham mayoritas dari

suatu perusahaan yang mengawasi pengelolaan perusahaan. Pengertian

komisaris independen sebenarnya berasal dari pengertian komisaris

dalam Pasal 1 angka 55 UU No. 1 Tahun 1995 tentang Perseroan

Terbatas menyatakan “komisaris adalah organ perseroan yang bertugas

melakukan pengawasan secara umum dan/atau khusus serta memberikan

nasehat kepada direksi dalam menjalankan perseroan” (Surya &

Yustiavananda, 2006:135).

Jumlah Komisaris Independen harus dapat menjamin agar

peraturan perundang-undangan. Salah satu dari Komisaris Independen

harus mempunyai latar akuntansi atau keuangan.

2.1.3.3. Komite Audit

Komite Audit adalah suatu komite yang beranggotakan satu atau lebih anggota dewan komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit (KNKG , 2006:15). Terbentuknya Komite Audit pada perusahaan-perusahaan di banyak negara merupakan ciri dari corporate governance yang mulai terbentuk dengan baik (KNGCG, 2002:3)

Menurut Komite Nasional Kebijkan Governace (2006:15) bahwa

Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen. Selain itu, Komite Audit memproses calon auditor eksternal termasuk imbalan jasanya untuk disampaikan kepada Dewan Komisaris.

Komisaris Independen perusahaan tercatat sekaligus menjadi ketua Komite Audit. Anggota lain yang bukan merupakan Komisaris Independen harus berasal dari pihak eksternal independen. Salah seorang anggota memiliki latar belakang dan kemampuan akuntasi dan atau keuangan.

Menurut Anggraini (2010) dalam Irnila (2012:19) bahwa kompetensi audit adalah kemampuan yang harus dimiliki mengenai pemahaman yang memadai tentang akuntansi, audit, sistem yang berlaku dalam perusahaan. Anggota Komite Audit harus memiliki latar belakang pendidikan akuntansi/bisnis minimal satu orang sesuai dengan Surat Keputusan Ketua Bapepam LK Nomor 29/PM/2004. Kompetensi audit diperlukan Komite Audit untuk dapat memberikan rekomendasi kepada dewan komisaris. Kompetensi Komite Audit diwujudkan oleh keahlian keuangan yang dimiliki. Terkait kompetensi anggota Komite Audit yang ditunjukkan dengan pengetahuan keuangan.

2.1.4. Hubungan Corporate Governance dan Nilai Perusahaan

kreditur untuk memperoleh kembali atas investasi dengan wajar, tepat dan seefisien mungkin, serta memastikan bahwa manajemen bertindak sebaik yang dilakukannya untuk kepentingan perusahaan.

Besarnya variasi dalam pelaksanaan mekanisme corporate governance menyebabkan corporate governance merupakan faktor yang berdampak signifikan untuk meningkatkan nilai pasar saham dari perusahaan (Black, Jang dan Kim, 2003:4). Dengan adanya corporate governance yang baik diharapkan dapat meningkatkan kinerja perusahaan dan dapat mengurangi agency conflict, sehingga tujuan perusahaan untuk meningkatkan nilai perusahaan akan terwujud. Hal ini dapat diwujudkan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemegang saham dan pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku.

2. 2. Penelitian Terdahulu

Penelitian tentang pengaruh mekanisme corporate governance terhadap nilai

perusahaan telah dilakukan oleh beberapa peneliti terdahulu, antara lain sebagai

berikut:

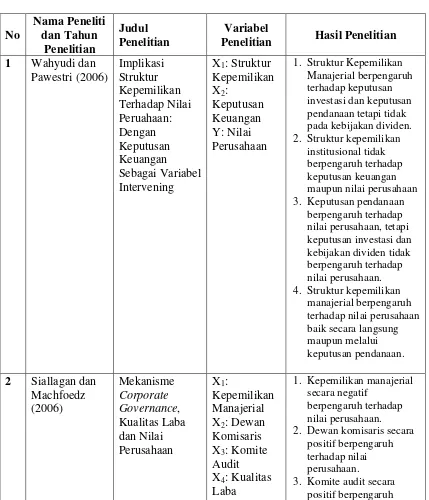

Penelitian Hasil Penelitian 1 Wahyudi dan

1. Struktur Kepemilikan Manajerial berpengaruh terhadap keputusan investasi dan keputusan pendanaan tetapi tidak pada kebijakan dividen. 2. Struktur kepemilikan

institusional tidak berpengaruh terhadap keputusan keuangan maupun nilai perusahaan 3. Keputusan pendanaan

berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. 4. Struktur kepemilikan

manajerial berpengaruh terhadap nilai perusahaan baik secara langsung maupun melalui

1. Kepemilikan manajerial secara negatif

berpengaruh terhadap nilai perusahaan. 2. Dewan komisaris secara

positif berpengaruh terhadap nilai perusahaan.

Y: Nilai Variabel dari Pengaruh signifikan terhadap nilai perusahaan.

Variabel corporate

governance menggunakan moderating variabel, komisaris independen dan kepemilikan institusional mempunyai pengaruh yang signifikan terhadap nilai perusahaan,

sedangkan model regresi tanpa moderating variabel, kualitas audit dan

kepemilikan manajerial memiliki pengaruh yang signifikan terhadap nilai perusahaan. Kepemilikan manajerial akan

menurunkan nilai perusahaan sedangkan kualitas audit akan meningkatkan nilai perusahaan sehingga hasil pengujian ini tidak

sepenuhnya konsisten dengan prediksi yang diharapkan. directorship dewan, kepemilikan manajerial tidak berpengaruh

Y: Nilai Perusahaan

dengan menggunakan Tobin’s Q.

5 Permanasari (2010) Responsibility memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

6 Meryaty (2011) Analisis Pengaruh

Hasil uji simultan

menunjukkan corporate

governance tidak

berpengaruh signifikan terhadap nilai perusahaan.

Komisaris independen, kepemilikan manajerial, kepemilikan institusional, kepemilikan asing tidak berpengaruh terhadap nilai perusahaan.

7 Ionescu (2012) Effects of Corporate

Terdapat korelasi positif yang signifkan antara nilai perusahaan dan corporate governance.

8 Retno dan Priantinah (2012)

Pengaruh Good Corporate Governance Dan Pengungkapan

dan Corporate Social

Responsibility

Good Corporate

Governance berpengaruh

positif terhadap nilai perusahaan dengan variabel control ukuran perusahaan dan leverage.

Pengungkapan Corporate

Social Responsibilty

Periode 2007-2010)

Perusahaan profitabilitas dan leverage. GCG dan Pengungkapan CSR berpengaruh positif terhadap nilai perusahaan.

9 Randi dan Juniarti (2012)

Pengaruh Penerapan Good Corporate Governance Terhadap Nilai Perusahaan yang Terdaftar di BEI 2007-2011 terhadap nilai perusahaan. H2: market share tidak berpengaruh signifikan terhadap nilai perusahaan. H3: ukuran perusahaan berpengaruh negatif tetapi tidak signifikan terhadap nilai perusahaan.

H4: sektor industri berpengaruh terhadap Responsibility tidak memiliki pengaruh signifikan terhadap nilai perusahaan. Komisaris Independen dan

Kepemilikan Manajerial memiliki pengaruh signifikan terhadap nilai perusahaan dengan arah positif. Komite Audit dan Kepemilikan Institusional tidak memiliki pengaruh signifikan terhadap nilai perusahaan.

11 Pratiwi (2013) Mekanisme Good Corporate

Menemukan hasil bahwa secara simultan tidak ada pengaruh yang signifikan antara kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran

Perusahaan Perbankan Di BEI

2. 3. Kerangka Konseptual

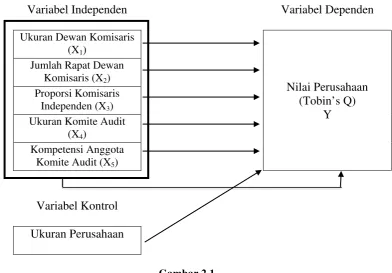

Kerangka konseptual memberikan dasar konseptual bagi penelitian yang mengidentifikasikan hubungan antara variabel yang dianggap penting bagi penelitian yang akan dilakukan.

Dengan memperhatikan variabel-variabel, baik variabel dependen, independen, maupun kontrol yang akan digunakan dalam penelitian ini, maka kerangka pemikiran yang dapat dikembangkan sebagai berikut :

Variabel Independen Variabel Dependen

Ukuran Dewan Komisaris (X1)

Nilai Perusahaan (Tobin’s Q)

Y Jumlah Rapat Dewan

Komisaris (X2) Proporsi Komisaris

Independen (X3) Ukuran Komite Audit

(X4)

Kompetensi Anggota Komite Audit (X5)

Variabel Kontrol Ukuran Perusahaan

Gambar 2.1.

2. 4. Hipotesis Penelitian

Menurut Erlina (2008) dalam Pratiwi (2013:25) menyatakan “hipotesis

menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih

dalam rumusan proporsi yang dapat diuji secara empiris”. Dari kerangka pemikiran

di atas, maka hipotesis-hipotesis yang diajukan dalam penelitian ini sebagai

berikut:

Hipotesis 1 : Ukuran Dewan Komisaris berpengaruh secara parsial terhadap nilai perusahaan.

Hipotesis 2 : Jumlah rapat Dewan Komisaris berpengaruh secara parsial terhadap nilai perusahaan.

Hipotesis 3 : Proporsi Komisaris Independen berpengaruh secara parsial terhadap nilai perusahaan.

Hipotesis 4 : Ukuran Komite Audit berpengaruh secara parsial terhadap nilai perusahaan.

Hipotesis 5 : Kompetensi anggota Komite Audit berpengaruh secara parsial terhadap nilai perusahaan.

BAB III

METODE PENELITIAN

3. 1. Jenis Penelitian

Penelitian ini merupakan causal research yang bertujuan untuk menguji

hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk

hubungan antar variabel (Erlina, 2011:20). Dalam penelitian ini nilai perusahaan

diproksikan dengan Tobin’s Q, sedangkan corporate governance diproksikan

melalui ukuran Dewan Komisaris, proporsi Komisaris Independen, jumlah rapat

Komisaris Independen, ukuran Komite Audit, dan kompetensi anggota Komite

Audit.

3. 2. Definisi Operasional dan Pengukuran Variabel

Penelitian ini melibatkan variabel yang terdiri dari lima variabel bebas

(independen) dan satu variabel terikat (dependen). Variabel independen dalam

penelitian ini meliputi ukuran Dewan Komisaris, jumlah rapat Dewan Komisaris,

proporsi Komisaris Independen, ukuran Komite Audit, dan kompetensi anggota

Komite Audit. Variabel dependen yang dipakai dalam penelitian ini adalah nilai

perusahaan.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

No Variabel

Penelitian Definisi Pengukuran Variabel

Skala Pengukuran

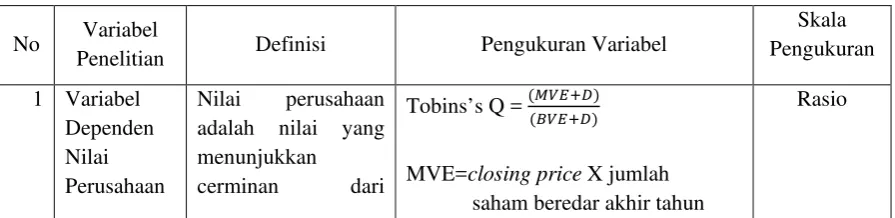

1 Variabel Dependen Nilai

Nilai perusahaan

adalah nilai yang menunjukkan

Tobins’s Q = (���+�) (���+�)

MVE=closing price X jumlah

ekuitas dan nilai buku perusahaan, baik berupa nilai pasar ekuitas, nilai buku dari total hutang dan nilai buku dari total ekuitas.

BVE= total aset – total kewajiban D = nilai buku dari total hutang dasar serta memberi nasihat kepada

bulan sekali dan sewaktu-waktu

apabila dianggap perlu untuk membicarakan hal yang terkait dengan evaluasi perusahaan.

jumlah rapat Dewan Komisaris diukur dengan melihat jumlah rapat yang dilakukan oleh Dewan Komisaris pada laporan tahunan perusahaan selama satu tahun

Nominal atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu

∑ ����������������������������� ∑ �������������� ����%

perusahaan yang

Komite Audit adalah

sekumpulan orang

yang dipilih dari anggota Dewan

Komisaris yang

bertanggung jawab untuk mengawasi proses pelaporan keuangan dan pengungkapan.

Ukuran Komite Audit =�Komite Audit Nominal

6 Kompetensi yang harus dimiliki mengenai

pemahaman yang memadai tentang akuntansi, audit, sistem yang berlaku dalam perusahaan

= ⅀Angg K. Audit pendidikan Akun/Bisnis

⅀Komite Audit x 100% Rasio adalah nilai yang menunjukkan besar

SIZE = Ln Total Aktiva Nominal

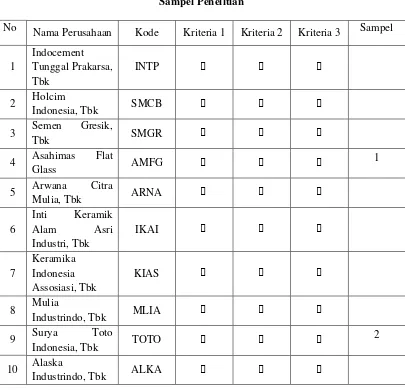

3. 3. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia untuk tahun 2011-2013. Pemilihan sampel

dilakukan dengan menggunakan metode purposive sampling dengan tujuan untuk

mendapatkan sampel yang representatif sesuai dengan kriteria yang di tentukan.

1. Perusahaan manufaktur yang terdaftar di BEI selama tahun 2011-2013.

2. Perusahaan manufaktur yang mempublikasikan secara lengkap dan

berturut-turut laporan tahunan (annual report) dan laporan keuangan tahunan dari

tahun 2011 sampai tahun 2013.

3. Menampilkan data dan informasi yang lengkap terkait dengan

variabel-variabel yang digunakan dalam penelitian.

Dari kriteria purposive sampling di atas maka peneliti mendapatkan 26

perusahaan manufaktur setiap tahunnya yang termasuk dalam sampel penelitian,

11

13 Citra Turbindo,

Tbk CTBN

15 Indal Aluminium

Industry, Tbk INAI

16 Itamaraya, Tbk ITMA

17

Jakarta Kyoei Steel Work LTD, Tbk

JKSW

18 Jaya Pari Steel,

Tbk JPRS

19 Krakatau Steel,

Tbk KRAS

20 Lion Metal

Works, Tbk LION

21 Lionmesh Prima,

Tbk LMSH

25 Barito Pasific,

31 Sorini Agro Asia

40 Champion Pasific

Indonesia, Tbk IGAR

49 Siearad Produce,

Tbk SIPD

5

50 Sumalindo

51 Tirta Mahakam Industri Pulp & Kertas, Tbk

64 Indomobil Sukses

International, Tbk IMAS

65 Indospring, Tbk INDS 8

66 Multi Prima

Sejahtera, Tbk LPIN

67 Multistrada Arah

72 Argo Pantes, Tbk ARGO

83 Sunson Textille

Manufactur, Tbk SSTM

14

84 Nusantara Inti

Corpora, Tbk UNIT

85 Unitex, Tbk UNTX 15

86 Primarindo Asia

Infrastructure BIMA

87 Surya Intrindo

Makmur, Tbk SIMM

91 Kabelindo Murni,

Tbk KBLM

92 Supreme Cable

and Commerce, Tbk

93 Voksel Electric,

Tbk VOKS

99 Delta Djakarta,

Tbk DLTA

101 Indofood Sukses

Makmur, Tbk INDF

102 Multi Bintang

Indonesia, Tbk MLBI

103 Mayora Indah,

Tbk MYOR

104 Prashida Aneka

Niaga, Tbk PSDN

105 Nippon Indosari

Corporindo, Tbk ROTI

110 Hanjaya Mandala

Sampoerna, Tbk HMSP

Investama, Tbk

117 Pyridam Farma,

Tbk PYFA

25

118 Schering Plough

Indonesia, Tbk SCPI

124 Kedaung Setia

Industrial, Tbk KDSI

125 Kedaung Indag

Can, Tbk KICI

3. 4. Jenis Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan

kepada masyarakat pengguna data (Erlina, 2011:22). Data sekunder yang

perusahaan manufaktur yang diperoleh dari Indonesian Capital Market Directory

(ICMD) dan situs resmi Bursa Efek Indonesia yaitu

juga diperoleh dari situs masing-masing perusahaan tersebut.

3. 5. Metode Analisis Data

3.5.1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan

variabel-variabel dalam penelitian. Variabel-variabel-variabel yang diteliti dalam penelitian

ini adalah ukuran Dewan Komisaris, jumlah rapat Dewan Komisaris,

proporsi Komisaris Independen, ukuran Komite Audit, komptensi anggota

Komite Audit, dan nilai perusahaan. Menurut Ghozali (2006:19), statistik

deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis, dan skewness (kemencengan distribusi).

3.5.2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan analisis regresi

linier berganda, harus dilakukan uji asumsi klasik terlebih dahulu. Uji

asumsi klasik dalam penelitian ini digunakan untuk mengetahui hubungan

antarvariabel penelitian yang ada dalam model regresi. Pengujian yang

dilakukan terdiri dari:

3.5.2.1. Uji Normalitas

2006:110). Hasil pengujian data dilakukan dengan uji Kolmogorov-Smirnov, untuk kriteria pengujian adalah: Jika p – value > 0,05 maka data berdistribusi normal. Jika p – value < 0,05 maka data tidak berdistribusi normal.

Hal ini didukung pula dengan tampilan grafik histogram dan normal probability plot.

3.5.2.2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Untuk menguji ada tidaknya heteroskedastisitas dalam penelitian ini dapat digunakan grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID). Apabila grafik yang ditunjukan dengan titik-titik tersebut membentuk suatu pola tertentu, maka telah terjadi heteroskedastisitas dan apabila polanya acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2006:105).

3.5.2.3. Uji Multikolinearitas

berarti terjadi multikolinearitas. Uji multikolinearitas dapat dilakukan dengan menghitung nilai Variance Inflation Factor (VIF) dan tolerance value tiap-tiap variabel independen (Ghozali, 2006:92). Jika nilai VIF <10 atau nilai tolerance >0,1 maka variabel independen bebas dari multikolinearitas.

3.5.2.4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2006:95). Uji autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson (DW), dimana hasil pengujian ditentukan berdasarkan nilai DW. Apabila nilai DW lebih besar dari batas (du) dan kurang dari 4-du, maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

variabel independen yang diketahui. Hasil analisis regresi linier berganda adalah berupa koefisien untuk masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan.

Untuk mengukur analisis regresi berganda dalam penelitian ini menggunakan alat bantu dengan program SPSS versi 21. Teknik analisis data yang digunakan adalah analisis regresi linear berganda dengan metode penggabungan (pooling data) merupakan model yang diperoleh dengan mengkombinasikan atau mengumpulkan semua data cross section dan data time series. Model data ini kemudian diestimasi dengan menggunakan Ordinary Least Square (OLS). Analisis regresi linear berganda dapat menjelaskan pengaruh antara variabel terikat dengan beberapa variabel bebas. Pooling data atau data panel dilakukan dengan cara menjumlahkan perusahaan-perusahaan yang memenuhi kriteria selama periode pengamatan.

Persamaan regresi tersebut adalah sebagai berikut :

Y = α+ ß1X1 + ß2X2 + ß3X3 + ß4X4 + ß5X5 + e

Keterangan:

Y = Nilai Perusahaan

α = Konstanta

X4 = Ukuran Komite Audit

X5 = Kompetensi Anggota Komite Audit ß1...ß5 = Koefisien regresi variabel dependen e = Variabel pengganggu (error)

3.5.3. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan analisis regresi linear

berganda melalui uji ketepatan perkiraan untuk mengetahui seberapa besar

hubungan antara variabel independen dengan variabel dependen. Ketepatan

fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari

Goodness of fit dari model regresi.

Dalam penelitian ini, pengujian hipotesis yang digunakan antara

lain:

3.5.3.1.Uji Koefisien Determinasi (R2)

Pengukuran koefisien determinasi (R2) digunakan untuk

mengetahui persentase pengaruh variabel independen terhadap

perubahan variabel dependen. Nilai besaran R2 berada pada

kisaran antara 0 sampai dengan 1 (0≤R2≤ 1). Semakin kecil nilai

R2, maka semakin kecil pengaruh variabel independen terhadap

variabel dependen. Dan jika R2 semakin mendekati 1, maka

semakin kuat pengaruh variabel independen terhadap variabel

Uji F digunakan untuk menguji tingkat pengaruh

variabel independen terhadap variabel dependen secara

bersama-sama. Uji F dapat dicari dengan melihat Fhitung dari table anova

output SPSS 21. Jika probabilitas value < 0,05 (α=0,05) maka

variabel independen berpengaruh simultan terhadap variabel

dependen. Sebaliknya jika probabilitas value > 0,05 (α=0,05)

maka variabel independen tidak berpengaruh secara simultan

terhadap variabel dependen.

3.5.3.3. Uji t (Uji t- Test)

Uji t digunakan untuk mengetahui seberapa besar

pengaruh variabel independen terhadap variabel dependen.

Variabel independen berpengaruh positif terhadap variabel

dependen jika probabilitas value < 0,05 (α=0,05). Sebaliknya

jika variabel independen berpengaruh negatif terhadap variabel

dependen jika probabilitas value > 0,05 (α=0,05).

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik dengan menggunakan persamaan regresi sederhana. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan analisis statistik deskriptif, pengujian asumsi klasik dan pengujian menggunakan regresi sederhana. Pengujian asumsi klasik dan regresi sederhana ini dilakukan dengan menggunakan software SPSS versi 21. Berdasarkan kriteria yang telah ditetapkan, diperoleh 26 perusahaan yang memenuhi kriteria dengan 78 unit analisis dan dijadikan sampel dalam penelitian dan diamati selama periode 2011-2013.

Tabel 4.1

Daftar Sampel Penelitian

No Nama Perusahaan Kode

1 Asahimas Flat Glass, Tbk AMFG

2 Surya Toto Indonesia, Tbk TOTO

3 Yana Prima Hasta Persada, Tbk YPAS

4 Charoen Pokhpand Indonesa, Tbk CPIN

5 Siearad Produce, Tbk SIPD

6 Astra International, Tbk ASII

7 Indo Kordsa, Tbk BRAM

8 Indospring, Tbk INDS

9 Prima Alloy Steel Universal, Tbk PRAS

10 Selamat Sempurna, Tbk SMSM

11 Polychem Indonesia, Tbk ADMG

12 Ultrajaya Milk Industry and Trading Company, Tbk ULTJ

13 Kalbe Farma, Tbk KLBF

14 Pyridam Farma, Tbk PYFA

15 Unilever Indonesia, Tbk UNVR

19 Delta Djakarta, Tbk DLTA

20 Voksel Electric, Tbk VOKS

21 Sat Nusantara Persada, Tbk PTSN

22 Akasha Wira International, Tbk ADES

23 Unitex, Tbk UNTX

24 Sunson Textile Manufactur, Tbk SSTM

25 Pan Brothers, Tbk PBRX

26 Ever Shine Textile Industry, Tbk ESTI

Sumber: Data diolah 2014 4.2. Analisis Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel

dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata, maksimal,

minimal dan standar deviasi untuk mendeskripsikan variabel-variabel

penelitian. Disajikan dalam tabel di bawah ini

Tabel 4.2 Sumber : SPSS 21, Data diolah 2014

1. Variabel ukuran dewan komisaris memiliki nilai minimum 1,10, nilai

maksimum sebesar 2,48, mean sebesar 1,3922 dan standard deviation

sebesar 0,35343 dengan jumlah sampel 78.

2. Variabel proporsi komisaris independen memiliki nilai minimum -1,39,

nilai maksimum sebesar -0,22, mean sebesar -0,9775 dan standard

deviation sebesar 0,26522 dengan jumlah sampel 78.

3. Variabel jumlah rapat dewan komisaris memiliki nilai minimum sebesar

0,00, nilai maksimum sebesar 2,30, mean sebesar 1,2317 dan standard

deviation sebesar 0,51646 dengan jumlah sampel 78.

4. Variabel ukuran komite audit memiliki nilai minimum 0,69, nilai

maksimum sebesar 1,61, mean sebesar 1,1367 dan standard deviation

sebesar 0,13232 dengan jumlah sampel 78.

5. Variabel kompetensi anggota komite audit memiliki nilai minimum

sebesar -1,39, nilai maksimum sebesar 0,00, mean sebesar -0,9709 dan

standard deviation sebesar 0,31320 dengan jumlah sampel 78.

6. Variabel ukuran perusahaan memiliki nilai minimum sebesar 25,49, nilai

maksimum sebesar 33,00, mean sebesar 28,0986, dan standard deviation

sebesar 1,57695 dengan jumlah sampel 78.

7. Variabel Tobin’s Q memiliki nilai minimum sebesar 0,40, nilai

maksimum sebesar 15,54, mean sebesar 2,4245 dan standard deviation

2,89938 dengan jumlah sampel 78.

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji

normalitas, uji heteroskesdastisitas, uji autokorelasi dan uji multikolonieritas.

4.2.2.1. Uji Normalitas

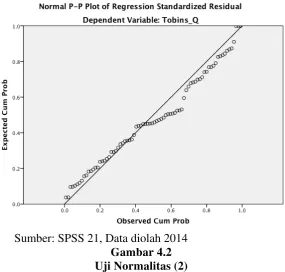

Uji normalitas dilakukan dengan tujuan untuk menguji apakah

dalam model regresi variabel penggangu atau residual memiliki distribusi

normal atau tidak (Ghozali, 2005:110), dengan membuat hipotesis sebagai

berikut:

H0 : variabel residual berdistribusi tidak normal

Ha : variabel residual berdistribusi normal

Ada dua cara untuk mendeteksi apakah distribusi data normal

atau tidak yaitu dengan analisis grafik dan uji statistik.

1). Analisis Grafik

Pada analisis grafik akan digunakan histogram dan Normal

Probability Plot. Pada histogram, data distribusi nilai residu (error)

menunjukkan distribusi normal apabila grafik berbentuk lonceng.

Pada Normal Probability Plot, nilai residu berdistribusi normal

apabila sebaran error (berupa dot) masih berada disekitar garis

Sumber: SPSS 21, Data diolah 2014 Gambar 4.1 Uji Normalitas (1)

Sumber: SPSS 21, Data diolah 2014 Gambar 4.2 Uji Normalitas (2)

normalitas.

Analisis grafik bisa menimbulkan interpretasi yang berbeda antar pembaca satu dengan pembaca lainnya. Sehingga uji statistik diperlukan untuk memastikan kesalahan interpretasi pembacaan grafik tidak terjadi.

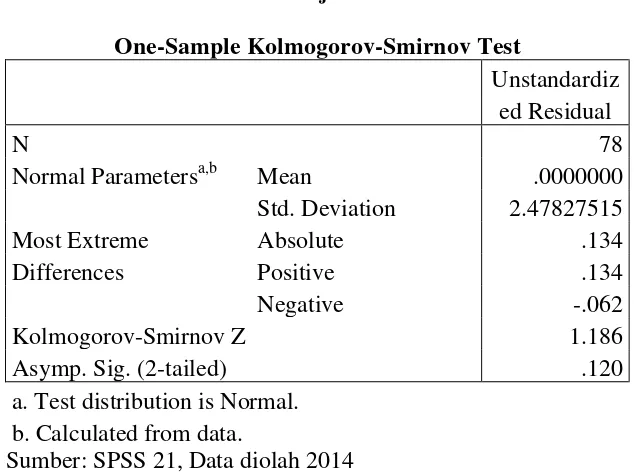

2). Uji Statistik

Salah satu pengujian statistik yang bisa dilakukan untuk

memastikan bahwa error berdistribusi normal adalah dengan

menggunakan uji kolmogorov-smirnov dapat dilihat pada tabel

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 78

Normal Parametersa,b Mean .0000000

Std. Deviation 2.47827515 Most Extreme

Differences

Absolute .134

Positive .134

Negative -.062

Kolmogorov-Smirnov Z 1.186

Asymp. Sig. (2-tailed) .120

a. Test distribution is Normal. b. Calculated from data.

Sumber: SPSS 21, Data diolah 2014

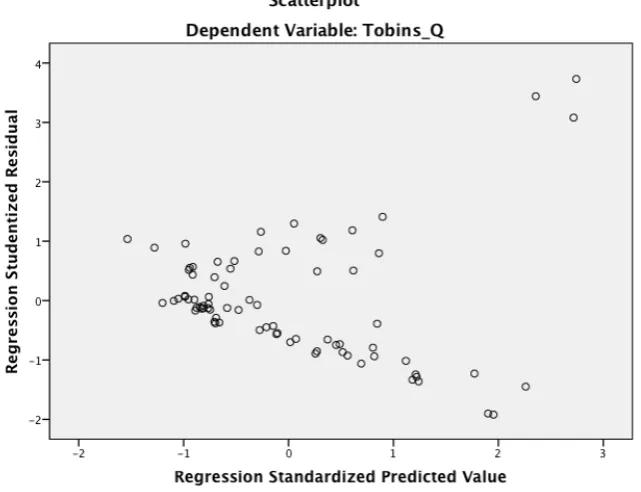

4.2.2.2. Uji Heteroskesdastisitas

Uji Heteroskesdastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang

homoskesdastisitas atau tidak terjadi heteroskesdastisitas (Ghozali,

2005:105).

Pengujian heteroskesdastisitas dilakukan dengan analisis grafik

yaitu dengan melihat scatterplot. Apabila titik-titik (dots) menyebar dan

tidak memperlihatkan sebuah pola tertentu (misalkan pola menaik ke kanan

atas, atau pola menaik ke kiri bawah), maka dapat disimpulkan bahwa

model regresi bebas dari masalah heteroskesdastisitas. Berikut scatterplot

dari model regresi penelitian ini

Pada grafik 4.3, grafik scatter plot menunjukkan titik-titik yang menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskesdastisitas pada model regresi.

4.2.2.3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Cara yang dapat

dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan

pengujian Durbin Watson (DW). Dalam model regresi ini tidak terjadi

autokorelasi apabila nilai du < d < 4 – du.

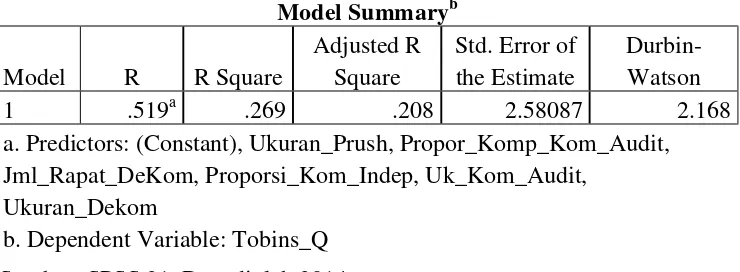

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .519a .269 .208 2.58087 2.168

a. Predictors: (Constant), Ukuran_Prush, Propor_Komp_Kom_Audit, Jml_Rapat_DeKom, Proporsi_Kom_Indep, Uk_Kom_Audit,

Ukuran_Dekom

b. Dependent Variable: Tobins_Q Sumber: SPSS 21, Data diolah 2014

Tabel 4.5

dl du Dw 4-du 4-dl variabel Sampel

1,4714 1,8009 2,168 2,1991 2,5286 7 78

Sumber: Data diolah 2014

Berdasarkan tabel 4.4 diketahui nilai statistik D-W sebesar 2,168. Dapat disimpulkan tidak terjadi autokorelasi dalam model regresi penelitian ini.

4.2.2.4. Uji Multikolonieritas

Multikolonieritas adalah keadaan dimana varaibel yang

independen saling berkorelasi satu sama lain. Hal ini terjadi pada model

persamaan atau regersi linear yang memiliki banyak variabel independen.

Kesimpulannya uji multikolonieritas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas (independen)

(Ghozali, 2005:91). Salah satu cara untuk menguji multikolonieritas adalah

dengan melihat nilai Variance Inflation Factor (VIF) dan nilai Tolerance.

H0 : VIF > 10 dan tolerance < 0,10 maka terdapat multikolonieritas

Ha : VIF < 10 dan tolerance > 0,10, maka tidak terdapat multikolonieritas

Coefficientsa a. Dependent Variable: Tobins_Q

Sumber: SPSS 21, Data diolah 2014

Pada tabel hasil uji multikolonieritas di atas, diperoleh nilai VIF tidak ada yang melebihi dari nilai 10 dan nilai tolerance < 0,10. Dengan demikian disimpulkan bahwa model regresi tersebut terbebas dari multikolonieritas antar variabel independen dalam model regresi (Ha diterima).

4.2.3. Persamaan Pada Model Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk menguji pengaruh

variabel independen terhadap variabel dependen Tobin’s Q, dimana penelitian

ini menggunakan metode enter. Berdasarkan output SPSS pada tabel di atas,

Y = -3,914+0,910X1+4,215X2-0,821X3-0,384X4-0,703X5+0,355X6

Persamaan tersebut dapat dideskripsikan sebagai berikut:

a. Nilai konstanta sebesar -3,914

Hal ini berarti bahwa apabila variabel ukuran dewan komisaris,

proporsi komisaris independen, jumlah rapat dewan komisaris,

ukuran komite audit dan proporsi kompetensi komite audit bernilai

konstan maka nilai perusahaan menurun sebesar 3,914.

b. Nilai koefisien ukuran dewan komisaris 0,910

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai ukuran

dewan komisaris maka akan meningkatkan nilai Tobin’s Q sebesar

0,910.

c. Nilai koefisien proporsi komisaris independen 4,215

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai proporsi

komisaris independen maka akan meningkatkan nilai Tobin’s Q

sebesar 4,215

d. Nilai koefisien jumlah rapat dewan komisaris -0,821

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai jumlah

rapat dewan komisaris maka akan menurunkan nilai Tobin’s Q

sebesar 0,821

e. Nilai koefisien ukuran komite audit -0,384

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai ukuran

komite audit maka akan menurunkan nilai Tobin’s Q sebesar 0,384

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai

kompetensi komite audit akan menurunkan nilai Tobin’s Q sebesar

0,703

g. Nilai koefisien ukuran perusahaan 0,355

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai ukuran

perusahaan akan meningkatkan nilai Tobin’s Q sebesar 0,355

4.2.4. Hasil Pengujian Hipotesis

a. Uji-F (Uji Secara Simultan)

Uji F bertujuan untuk mengetahui pengaruh variabel independen

secara bersama-sama (simultan) terhadap variabel dependen (Ghozali,

2005). Uji-F dapat dilakukan dengan melihat nilai F hitung dari output

SPSS 19.0 dan juga membandingkan hasil dari probability value. Jika F

hitung > F tabel dan probability value dalam kolom sig < dari 0,05 maka

dapat disimpulkan Ha diterima.

Tabel 4.7 Uji-F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 174.370 6 29.062 4.363 .001a

Residual 472.922 71 6.661

Total 647.293 77

a. Predictors: (Constant), Ukuran_Prush, Propor_Komp_Kom_Audit,

Jml_Rapat_DeKom, Proporsi_Kom_Indep, Uk_Kom_Audit, Ukuran_Dekom b. Dependent Variable: Tobins_Q

Sumber: SPSS 21, Data diolah 2014