SKRIPSI

ANALISIS PENGARUH MEKANISME GOOD CORPORATE

GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2011

OLEH

THIODORA PANJAITAN 090522139

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Mekanisme Good Corporate Governance terhadap manajemen laba pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan / atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecenderungan dan plagiat dalam skripsi saya ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2012 Yang membuat pernyataan,

KATA PENGANTAR

Puji Syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas kasih karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “ Analisa Mekanisme Good Corporate Governance terhadap Manajeman laba pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011 disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama penulisan Skripsi ini, penulis telah banyak memperoleh bimbingan, saran, motivasi, doa dan bantuan dari berbagai pihak. Oleh karena itu, pada kesmpatan ini, pada kesempatan ini penulis menyampaikan terimaksih kepada semua pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimaksih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departeman Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.Hotmal Ja’far, MM, Ak., selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Mutia Ismail, MM, Ak., selaku sektretaris Program Studi SI Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra.Naleni Indra, MM, Ak., selaku Dosen Pembimbing penulis yang telah banyak memberikan waktu, kesabaran, koreksi dan masukan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku Dosen Pembaca Penilai penulis yang telah memberikan saran, masukan dan penilaian terhadap hsil skripsi ini.

6. Kedua Orang tua penulis Bapak P.Panjaitan dan Ibu A.Hasibuan, semoga mereka bahagia disana dan saudara-saudaraku yang telah memberikan doa dan dukungan selama penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis dalam pengetahuan dan pengulangan skripsi. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak. Akhir kata, penulis berharap skripsi ini bermanfaat.

Medan, September 2012 Yang Membuat pernyataan,

ABSTRAK

ANALISIS PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE

TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2011

Rumusan Masalah dalam penelitian ini adalah sejauh mana pengaruh mekanisme good corporate givernance yang terdiri dari kepemilikan manajerial ,prorsi dewan komisaris, dan komite audit terhadap manajemen laba. Tujuan dari penelitian ini adalah untuk menguji pengaruh mekanisme corporate governance, yang meliputi ;Kepemilikan Manajerial, Proporsi Dewan Komisaris, dan Ukuran Komite Audit terhadap manejemen laba. Hipotesis dalam penelitian ini adalah Kepemilikan Manajerial berpengaruh signifikan terhadap Manajemen laba. Proporsi Dewan Komisaris berpengaruh signifikan terhadap Manajemen laba.Komite Audit berpengaruh signifikan terhadap Manajemen laba.

Pengumpulan data primer dilakukan dengan cara mendownload data laporan keuangan tahunan perusahaan yang dipublikasikan setiap tahun pada periode tahun 2009-2011 yang diperoleh dari situs Bursa Efek Indonesia (BEI)

yaitu purposive

sampling dan sampel yang diperoleh dari penelitian ini berjumlah 25 perusahaan dari total 135 perusahaan Metode analisis yang digunakan adalah analisis deskriptif kuantitatif dengan menggunakan analisis regresi linear berganda.

Hipotesis penelitian menunjukkan bahwa secara serempak Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit berpengaruh secara signifikan terhadap Manajemen Laba. Uji parsial menunjukkan hanya Kepemilikan Manajerial yang berpengaruh signifikan terhadap Manajemen Laba. Sedangkan Proporsi Dewan Komisaris dan Komite Audit tidak berpengaruh signifikan terhadap Manajemen Laba.

ABSTRACT

MECHANISM ANALYSIS OF EFFECT OF GOOD CORPORATE GOVERNANCE

EARNINGS MANAGEMENT IN MANUFACTURING LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2009-2011

The problem formulation in this research is the extent to which the influence mechanisms of good corporate governance consisting of managerial ownership, Board of Commissioners Proportion and audit committees on earnings management. The purpose of this study was to examine the effect of corporate governance mechanisms, which include: Managerial Ownership, Board of Commissioners Proportion, and Size of the Audit Committee of the earnings management. The hypothesis of this research is Managerial Ownership significant effect on earnings management. The proportion of Board Of Commissioner significant effect earnings management. Size of the Audit Committee significant effect on earnings management.

The primary data collection is done by downloading the company's annual financial report, published each year in the period 2009-2011 were obtained from the Indonesia Stock Exchange (BEI) is www.idx.co.id. Sample selection is done by purposive sampling method and sample obtained from this research were 25 of a total 135 companies method of analysis used is quantitative descriptive analysis using multiple linear regression analysis.

The research hypothesis suggests that simultaneously Managerial Ownership, Board of Commissioners and the proportion of audit committee significantly influence Profit Management. Tests showed only partial Managerial Ownership a significant effect on earnings management. While the proportion of the Audit Committee of the Board of Commissioners and no significant effect on earnings management.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRAC ... iv

DAFTAR ISI ... vi

DAFTAR TABEL……….viii

DAFTAR GAMBARAN ... ix

BAB I PENDAHULUAN ... 1

1.1Latar belakang Masalah ... 1

1.2Rumusan Masalah Penelitian ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Tinjauan Teoritis ... 9

2.1.1 Teori Agensi ... 9

2.1.2 Laporan Keuangan ... 11

2.1.3 Good Corporate Governance ... 16

2.1.3.1 Pengertian Good Corporate Governance ... 16

2. 3. 3.2 Tujuan Good Corporate Governance ... 17

2.1.3.3 Mekanisme Good Corporate Governance ... 19

2.1.3.4 Manfaat Good Corporate Governance ... 21

2.1.3.5 Prinsip Good Corporate Governance ... 22

2.1.4 Manajemen Laba ... 23

2.1.4.1 Pengertian Manajemen Laba ... 23

2.1.4.2 Motivasi Manajemen Laba ... 17

2.1.4.3 Pola Manajemen Laba ... 19

2.1.4.4 Faktor-faktor Manajemen Laba ... 20

2.2 Penelitian Terdahulu ... 20

2.3 Kerangka Pemikiran ... 25

2.4 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN ... 28

3.1 Desain Penelitian ... 28

3.2 Jenis dan sumber data ... 28

3.3 Populasi dan sampel penelitian ... 28

3.4 Metode pengumpulan data ... 37

3.5 Defenisi operasional dan Pengukuran Variabel penelitian ... 38

3.5.1 Variabel Independen ... 38

3.5. 2 Variabel dependen ... 39

3.6 Metode Analisis Data dan Pengujian Hipotesis ... 42

3.6.1 Metode Statistik deskriptif ... 42

3.6.2 Pengujian asumsi klasik ... 42

3.6 2.1 Uji Normalitas ... 43

3.6.2.2 Uji Autokorelasi ... 43

3.6.2.4 Uji Multikolinearitas ... 45

3.6.3 Pengujian Hipotesis ... 45

3.6.3.1 Uji Koefisien Determinasi ... 46

3.6.3.2 Uji Statistik F (f –test) ... 46

3.6.3.3 Uji Statistik t (t –test) ... 46

BAB V ANALISIS DAN PEMBAHASAN ... 41

4.1 Data Penelitian ... 41

4.2 Analisis Hasil Penelitian ... 41

4.2.1 Metode Statistik Deskriptif ... 41

4.2.2 Pengujian Asumsi Klasik ... 42

4.2.2.1 Uji Normalitas ... 42

4.2.2.2 Uji Autokorelasi ... 45

4.2.2.3 Uji Heterokedastisitas ... 47

4.2.2.4 Uji Multikolinearitas ... 48

4.2.3 Pengujian Hipotesis ... 49

4.2.3.1 Uji Koefisien Determinasi ... 51

4.2.3.2 Uji Signifikan Simultan (F) ... 51

4.2.3.3 Pengujian Koefisien regersi (uji t) ... 52

4.2.4 Hasil Pengujian Hipotesis ... 54

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan ... 57

5.2 Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

No.tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian terdahulu ... 22

Tabel 3.1 Proses Seleksi Sampel Penelitian ... 29

Tabel 3.1 Sampel Penelitian ... 36

Tabel 3.2 Uji Durbin-Watson ... 40

Tabel 4.1 Analisis Deskriptif ... 41

Tabel 4.2Uji Normalitas ... 45

Tabel 4.3 Kriteria Peambilan Keputusan Dw Test ... 46

Tabel 4.4 Uji Autokorelasi ... 46

Tabel 4.5 Uji Heterokedastisitas ... 48

Tabel 4.6 Uji Multikolinearitas ... 49

Tabel 4.7 Analisis Regersi ... 50

Tabel 4.8 Uji Determinasi ... 51

Tabel 4.9 Uji F ... 52

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN AKUNTANSI MEDAN

SURAT PERSETUJUAN DAN PENUNJUKAN DOSEN PENILAI Nama : Thiodora Panjaitan

NIM : 090522139

Program Studi : Akuntansi-S1 (Ekstensi)

Judul Skripsi : Analisis Pengaruh Mekanisme Good Corporate Governance terhadap Manajeman Laba perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2009-2011

Telah selasai di bimbing oleh Bapak / Ibu Dra. Naleni Indra, MM, Ak., Pada tanggal 25 September 2012, selanjutnya adalah mementukan Dosen Pembaca Penilai.

Untuk itu kami mohonkan kesedian Bapak / Ibu :

Drs.Chairul Nazwar, M.Si, Ak., sebagai Dosen Pembaca Penilai dari skripsi mahasiawa teraebut.

Medan,

Ketua Departemen Akuntansi

NIP. 19580222 19203 1 003

DAFTAR GAMBAR

No.Gambar Judul Halaman

Gambar 2.1 Kerangka konseptual ... 27

Gambar 4.1 Histogram ... 43

Gambar 4.2 Normal P-Plot of Regression Standarlized Residual... 44

ABSTRAK

ANALISIS PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE

TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2011

Rumusan Masalah dalam penelitian ini adalah sejauh mana pengaruh mekanisme good corporate givernance yang terdiri dari kepemilikan manajerial ,prorsi dewan komisaris, dan komite audit terhadap manajemen laba. Tujuan dari penelitian ini adalah untuk menguji pengaruh mekanisme corporate governance, yang meliputi ;Kepemilikan Manajerial, Proporsi Dewan Komisaris, dan Ukuran Komite Audit terhadap manejemen laba. Hipotesis dalam penelitian ini adalah Kepemilikan Manajerial berpengaruh signifikan terhadap Manajemen laba. Proporsi Dewan Komisaris berpengaruh signifikan terhadap Manajemen laba.Komite Audit berpengaruh signifikan terhadap Manajemen laba.

Pengumpulan data primer dilakukan dengan cara mendownload data laporan keuangan tahunan perusahaan yang dipublikasikan setiap tahun pada periode tahun 2009-2011 yang diperoleh dari situs Bursa Efek Indonesia (BEI)

yaitu purposive

sampling dan sampel yang diperoleh dari penelitian ini berjumlah 25 perusahaan dari total 135 perusahaan Metode analisis yang digunakan adalah analisis deskriptif kuantitatif dengan menggunakan analisis regresi linear berganda.

Hipotesis penelitian menunjukkan bahwa secara serempak Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit berpengaruh secara signifikan terhadap Manajemen Laba. Uji parsial menunjukkan hanya Kepemilikan Manajerial yang berpengaruh signifikan terhadap Manajemen Laba. Sedangkan Proporsi Dewan Komisaris dan Komite Audit tidak berpengaruh signifikan terhadap Manajemen Laba.

BAB I PENDAHULUAN 1.1 Latar Belakang

Suatu laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan keuangan sangat perlu untuk mengetahui kondisi keuangan perusahaan. Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai ‘alat penguji’ dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak – pihak yang berkepentingan mengambil suatu keputusan. Jadi untuk mengetahui posisi keuangan suatu perusahaan serta hasil – hasil yang telah dicapai oleh perusahaan tersebut perlu adanya laporan keuangan dari perusahaan yang bersangkutan.

perusahaan kepada pihak-pihak yang berkepentingan, seperti pemegang saham, investor, kreditor, pemerintah, masyarakat maupun pihak-pihak lainnya.

Seorang manajer bertanggung jawab atas pengelolaan perusahaan dan mengetahui lebih banyak informasi-informasi yang bermanfaat untuk kelangsungan hidup perusahaan, baik informasi internal maupun prospek perusahaan di masa yang akan datang bila dibandingkan dengan pemegang saham. Oleh karena itu, manajer berkewajiban untuk menyampaikan kondisi perusahaan kepada pemegang saham. Akan tetapi pada kenyataannya, manajemen dapat melakukan tindakan – tindakan yang hanya memaksimalkan kepentingannya sendiri. Manajemen sebagai agen bisa melakukan tindakan yang tidak menguntungkan prinsipal secara keseluruhan yang dalam jangka panjang bisa merugikan kepentingan dari perusahaan tersebut. Perilaku manajemen untuk mengatur laba sesuai dengan keinginannya ini dikenal dengan istilah manajemen laba (earnings management).

menggunakan keputusan tertentu dalam pelaporan keuangan dan penyusunan transaksi-transaksi yang mengubah laporan keuangan, hal ini bertujuan untuk menyesatkan para stakeholders tentang kondisi kinerja ekonomi perusahaan, serta untuk mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi yang dilaporkan (Healy dan Wahlen, 1999).

Manajemen laba muncul sebagai dampak masalah keagenan yang terjadi karena adanya ketidakselarasan kepentingan antara pemegang saham

aliran modal di pasar modal. Praktek ini juga dapat menurunkan kualitas laporan keuangan suatu perusahaan. Manajemen laba juga merupakan hal yang merugikan investor karena mereka tidak akan mendapat informasi yang benar mengenai posisi keuangan perusahaan (Scott, 2001). Seperti kasus

Enron, Merck, World Com, dan mayoritas perusahaan lain di Amerika Serikat

(Cornett et al.,2006). Beberapa kasus juga terjadi di Indonesia, seperti PT. Lippo

Tbk dan PT.Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial

reporting) yang berawal dari terdeteksi adanya manipulasi (Boediono, 2005).

governance juga membantu menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan sustainable di sektor korporat.

Corporate governance dapat juga didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (FCGI, 2003).

Penerapan good corporate governance secara konsisten yang berprinsip pada keadilan, transparansi, akuntanbilitas, dan pertanggungjawaban akan dapat meningkatkan kualitas laporan keuangan. Dengan adanya prinsip good corporate governance tersebut diharapkan dapat menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan informasi dalam laporan keuangan menjadi tidak akurat.

Pemilihan Perusahaan Manufaktur yang terdaftar di Bursa Eek Indonesia pada tahun 2009-2011 sebagai objek penelitian karena perusahaan manufaktur merupakan perusahaan yang berkembang pesat di industri Indonesia yang membutuhkan kinerja keuangan yang baik dan pengelolaan dana yang benar. Hal ini dapat dilihat dengan semakin banyaknya perusahaan manufaktur yang berkembang pesat di negara ini.

penelitian Cornet et.al (2006) yang juga menemukan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba. Ini disebabkan pandangan yang mengatakan bahwa institusional adalah pemilik sementara dan lebih memfokuskan pada laba jangka pendek sehingga keberadaannya tidak mampu mengurangi praktik manajemen laba. Hasil penelitian tersebut berkontradiksi dengan penelitian Palestin (2006) dan Nuryaman (2008) dimana semakin besar kepemilikan saham oleh pemegang saham maka semakin kecil praktik manajemen laba yang terjadi.

Penelitian Chtourou (2001), Wedari (2004) dan Nasution dan Setiawan (2007) menganalisis pengaruh proporsi dewan komisaris independen sebagai variabel independen terhadap manajemen laba. Penelitian mereka tersebut melaporkan bahwa proporsi dewan komisaris independen memiliki hubungan negatif signifikan dengan manajemen laba. Artinya proporsi dewan komisaris independen mampu mengurangi manajemen laba yang terjadi di perusahaan. Berbeda dengan penelitian Siregar dan Utama (2005) dan Nuryaman (2008) yang menunjukkan bahwa proporsi dewan komisaris tidak memberikan pengaruh terhadap manajemen laba.

Banyaknya hasil-hasil peneliti terdahulu mengenai pengaruh penerapan mekanisme good corporate governance terhadap manajemen laba membuat peneliti ingin meneliti kembali setiap variabel dalam penelitian yang telah dilakukan sebelumnya.

Berdasarkan uraian latar belakang diatas, maka perlu diadakan penelitian untuk mengetahui seberapa besar pengaruh variabel corporate governance

perusahaan manufaktur selama periode tahun 2009 sampai dengan tahun 20011. Maka dalam penelitian ini mengambil judul dengan “Analis Pengaruh Mekanisme Good corporate Governance terhadap Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah mekanisme Good Corporate Governance dalam hal ini Kepemilikan Manajerial berpengaruh signifikan terhadap Manajemen laba ?

2. Apakah mekanisme Good Corporate Governance dalam hal ini Proporsi Dewan Komisaris berpengaruh signifikan terhadap Manajemen laba ?

3. Apakah mekanisme Good Corporate Governance dalam hal ini Komite Audit berpengaruh signifikan terhadap Manajemen laba ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Membuktikan secara empiris tentang pengaruh Kepemilikan Manajerial terhadap Manajemen Laba.

2. Membuktikan secara empiris tentang pengaruh Proporsi Dewan Komisaris terhadap Manajemen laba.

1.4 Manfaat Penelitian

Kegunaan Penelitian ini adalah : 1. Bagi Peneliti

Diharapkan mampu menambah pengetahuan dan wawasan dalam mengenai pengaruh mekanisme good corporate governance terhadap manajemen laba. 2. Bagi Para Akademis

Dapat digunakan sebagai informasi dan pengembangan untuk penelitian selanjutnya, serta sebagai penambah khasanah baca bagi mahasiswa.

3. Bagi Perusahaan

Menyampaikan bahwa penerapan corporate governance merupakan salah satu praktek yang sangat penting terutama dalam menjalankan operasi perusahaan.

4. Bagi Calon Investor

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Agensi

Hubungan antara pemilik dan pemegang saham principal dan manajemen (agent) di bahas dalam Teori Agensi. Teori agensi merupakan teori yang digunakan perusahaan untuk memahami corporate governance. Dalam hal ini hubungan keagenan merupakan sebuah kontrak antara satu orang atau lebih (principal) yang mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent

tersebut (Jensen and Meckling, 1976).

Pihak prinsipal mempunyai kepentingan untuk meningkatkan kemakmuran perusahaannya dengan cara mengadakan kontrak dengan agen, sedangkan agen cenderung bersifat oportunis yaitu berusaha memenuhi kebutuhan ekonomi dan psikologinya.

Hal tersebutlah yang menimbulkan adanya konflik kepentingan antara agen dengan pemilik (principal).

Agency Problems merupakan permasalahan yang timbul akibat adanya perbedaan kepentingan antara prinsipal dan agen. Salah satu penyebab agency problems adalah adanya asymmetric information. Asymmetric Information adalah ketidakseimbanganinformasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001). Akibat adanya informasi yang tidak seimbang (asimetri) ini, dapat menimbulkan 2 (dua) permasalahan yang disebabkan adanya kesulitan prinsipal untuk memonitor dan melakukan kontrol terhadap tindakan-tindakan agen. (Jensen dan Meckling, 1976) menyatakan permasalahan tersebut adalah : 1. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak

melaksanakan hal-hal yang telah disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu suatu keadaan dimana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse) Eisenhardt (1989). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya (Haris, 2004).

2.1.2 Laporan Keuangan

Laporan keuangan merupakan salah satu alat yang digunakan oleh pihak manajemen perusahaan untuk mengkomunikasikan informasi keuangan kepada pihak-pihak yang berkepentingan.Menurut Standar Akuntansi Keuangan No.1 (2007): Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan modal (yang disajikan dalam berbagai cara seperti misalnya arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Menurut Kieso dan Weygandt (2007) laporan keuangan yang disusun oleh manajemen terdiri dari:

1. Neraca

2. Laporan Laba/Rugi

Laporan Laba/Rugi adalah laporan keuangan yang secara sistematis menyajikan hasil usaha perusahaan dalam periode waktu tertentu. Laporan laba rugi menyediakan informasi mengenai penentuan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman yang diperlukan investor dan kreditor untuk membantu mereka memprediksi jumlah, penetapan waktu dan kepastian dari arus kas masa depan.

3. Laporan Arus Kas

Laporan arus kas adalah laporan yang dapat memberikan informasi tentang kemampuan perusahaan dalam menghasilkan kas dan setara kas selama satu periode tertentu. Laporan arus kas menyajikan sacara sistematis informasi tentang penerimaan dan pengeluaran kas selama satu periode tertentu berdasarkan aktivitas operasi, investasi dan pendanaan.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan ekuitas perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada suatu periode akuntansi tertentu.

pemilik perusahaan serta sebagai laporan kepada pihak-pihak diluar perusahaan.

Para pemakai laporan keuangan (Ghozali dan Chariri, 2007) meliputi :

1. Investor

Investor berkepentingan dengan risiko dan hasil dari investasi yang mereka lakukan. Informasi dibutuhkan untuk menentukan apakah mereka akan membeli, menahan atau menjual investasi tersebut. Yang biasa dilihat oleh investor adalah informasi mengenai kemampuan perusahaan untuk membayar dividen.

2. Kreditor

Kreditor menggunakan informasi akuntansi untuk membantu mereka memutuskan apakah pinjaman dan bunganya dapat dibayar pada waktu jatuh tempo.

3. Pemasok

Pemasok membutuhkan informasi mengenai kemampuan perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo.

4. Karyawan

Karyawan membutuhkan informasi mengenai stabilitas dan profitabilitas perusahaan dan kemampuan memberi pensiun dan kesempatan kerja.

5. Pelanggan

6. Pemerintah

Pemerintah berkepentingan dengan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistik pendapatan nasional dan lain-lain.

7. Masyarakat

Masyarakat berkepentingan dengan informasi tentang kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta berbagai aktivitas yang menyertainya.

Menurut Standard Financial Of Accounting No.2 informasi keuangan akan bermanfaat bila memenuhi karakteristik kualitas sebagai berikut:

1. Relevan

Informasi akuntansi dikatakan relevan apabila informasi tersebut mempunyai kemampuan untuk mempengaruhi keputusan manajer atau pemakai laporan keuangan lainnya. Informasi akuntansi yang relevan akan bermanfaat bagi investor, kreditor, dan pemakai lainnya, apabila (1) informasi tersebut dapat digunakan untuk mengevaluasi peristiwa masa lalu, masa sekarang dan masa mendatang (predictive value), (2) menegaskan atau memperbaiki harapan yang dibuat sebelumnya

(feedback value), dan (3) informasi harus tersedia tepat waktu dan bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang diambil

2. Keandalan

Informasi dapat dikatakan andal apabila informasi tersebut (1) dapat menggambarkan secara wajar keadaan atau peristiwa sesuai dengan kondisi yang sebenarnya (representatif faithfulness), (2) informasi harus dapat diuji kebenarannya dengan metode pengujian yang sama tetapi oleh orang yang berbeda (verifiable), dan (3) informasi bebas dari unsur bias (neutrality).

3. Daya banding dan Konsistensi

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama. Konsistensi menunjukkan pemakaian metode yang sama oleh perusahaan sepanjang periode. 4. Pertimbangan Cost-Benefit

Informasi akuntansi keuangan akan diupayakan untuk disajikan dalam laporan keuangan, selama manfaat yang diperoleh dari penyajian informasi tersebut melebihi biaya yang diperlukan untuk menghasilkannya. Oleh karena itu, sebelum menyajikan informasi, manfaat yang akan diperoleh dari informasi tersebut harus dibandingkan dengan biaya yang akan timbul.

5. Materialitas

keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan. Materialitas bergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement).

Laporan keuangan keuangan dirancang untuk menyediakan informasi pada empat aktivitas usaha utama yaitu kegiatan perencanaan, keuangan, investasi, dan operasi. Laporan keuangan dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

2.1.3 Corporate Governance

2.1.3.1 Pengertian Corporate Governance

Corporate Governance pertama kali diperkenalkan oleh Cadbury Committee tahun 1992 dalam laporannya yang dikenal dengan “Cadbury Report” (Tjoger dkk, 2003). Laporan ini dipandang sebagai titik tolak (turning point) yang sangat menentukan praktik Corporate Governance diseluruh dunia. Cadbury Committee mendefinisikan corporate governance

mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan.

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham (Herawaty, 2008). Sedangkan Isgiyarta dan Triatiarini (2005) mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditor, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

2.1.3.2 Tujuan Corporate Governance

Forum for Corporate Governance in Indonesi (2002) menjelaskan bahwa tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Secara lebih rinci, terminologi

Komite Nasional Kebijakan Governance menjelaskan bahwa

corporate governance merupakan acuan bagi perusahaan dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, direksi, dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota dewan komisaris, dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Pembangun mekanisme corporate governance yang efektif, juga dapat memperluas tingkat kebebasan perusahaan untuk membuat pengambilan keputusan dengan tepat waktu, dan membawa pada peningkatan nilai perusahaan (Chen , 2008) 2.1.3.3 Mekanisme Corporate Governance

Menurut Barnhart & Rosenstein (1998) mekanisme

corporate governance dibagi menjadi dua kelompok. Pertama berupa internal mechanism (mekanisme internal), seperti komposisi dewan direksi/-komisaris, kepemilikan manajerial, dan komposisi eksekutif. Kedua, external mechanism

(mekanisme eksternal), seperti pengendalian oleh pasar dan

level debt inancing. Sedangkan menurut Iskandar & Chamlou (2000) mekanisme pengawasan dalam corporate governance

juga dibagi menjadi dua kelompok yaitu internal dan exsternal mechanism.

1. Internal mechanism adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan komisaris, komposisi dewan direksi dan pertemuan dengan

a. Tingkat konsentrasi kepemilikan.

Tingkat konsentrasi kepemilikan dapat dikatagorikan menjadi struktur kepemilikan terkonsentrasi dan perusahaan yang struktur kepemilikannnya tidak terkonsentrasi.Perusahaan dikatakan memiliki struktur kepemilikan terkonsentrasi apabila sebagian besar saham dimiliki oleh sebagian kecil individu atau institusi. Kontrol mereka atas perusahaan begitu besar sehingga segala tindakan merupakan cerminan dari kehendak pemilik. Sedangkan perusahaan dikatakan memiliki struktur kepemilikan yang tidak terkonsentrasi apabila kepemilikan saham menyebar secara merata kepublik, jadi tidak ada yang memiliki saham dalam jumlah yang sangat besar dibanding lainnya (Swandari, 2003).

b. Kepemilikan Perusahaan.

Menurut Pozen (1994), investor institusi dapat dibedakan menjadi dua yaitu investor aktif dan investor pasif. Investor pasif tidak terlalu ingin terlibat dalam pengambilan keputusan manajerial, sedangkan investor aktif ingin terlibat dalam keputusan manajerial. Keberadaan institusi inilah yang mampu menjadi alat monitoring efektif bagi perusahaan.

2. Exsternal mechanism adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal perusahaan seperti pengendalian oleh perusahaan dan pengendalian oleh pasar.

2.1.3.4 Manfaat Good Corporate Governance

Indra Surya dan Ivan Yustiavandana (2007 mengatakan bahwa tujuan dan manfaat dari penerapan GCG adalah:

1) Memudahkan akses terhadap investasi domestik maupun asing. 2) Mendapatkan biaya modal (cost of capital) yang lebih murah. 3) Memberikan keputusan yang lebih baik dalam meningkatkan

kinerja ekonomi perusahaan.

4) Meningkatkan keyakinan dan kepercayaan dari para pemangku kepentingan terhadap perusahaan.

5) Melindungi direksi dan komisaris dari tuntutan hukum.

Dalam Pedoman Umum Good Corporate Governance

pasar yang efisien, transparan, dan konsisten dengan peraturan perundang-undangan (Solihin, 2009).

2.1.3.5 Prinsip-Prinsip Corporate Governance

Prinsip-prinsip dasar penerapan good corporate governance

yang dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI, 2001) adalah sebagai berikut:

1. Fairness (keadilan).

Menjamin adanya perlakuan adil dan setara di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundang-undangan yang berlaku. Prinsip ini menekankan bahwa semua pihak, yaitu baik pemegang saham minoritas maupun asing harus diberlakukan sama.

2. Transparency (transparansi).

Mewajibkan adanya suatu informasi yang terbuka, akurat dan tepat pada waktunya mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, dan para pemegang kepentingan (stakeholders).

3. Accountability (akuntanbilitas).

4. Responsibility (pertanggungjawaban).

Memastikan kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap korporasi yang sehat serta peraturan perundangan yang berlaku. Dalam hal ini perusahaan memiliki tanggungjawab sosial terhadap masyarakat atau stakeholders dan menghindari penyalahgunaan kekuasaan dan menjujung etika bisnis serta tetap menjaga lingkungan bisnis yang

2.1.4 Manajemen Laba

2.1.4.1 Pengertian Manajeman Laba

Menurut Schipper (1989) Manajemen laba adalah campur tangan dalam proses penyusunan pelaporan keuangan eksternal dengan tujuan untuk mendapatkan keuntungan-keuntungan pribadi sedangkan menurut Fisher dan Rosenzweig (1995), Manajemen laba adalah tindakan-tindakan manajer untuk menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan yang dikelolanya tanpa menyebabkan kenaikan (penurunan) keuntungan ekonomi perusahaan jangka panjang. 2.1.4.2 Motivasi Manajemen Laba

Manajemen laba didorong oleh beberapa motivasi. Scott (1997) dalam Sukartha (2007) berpendapat bahwa ada beberapa faktor yang dapat memotivasi manajer melakukan manajemen laba, yaitu:

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2. Debt Covenant (Kontrak Utang Jangka Panjang)

Menyatakan bahwa semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metoda akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3. Political Motivations (Motivasi Politik)

Menyatakan bahwa perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba terutama pada saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Taxation Motivations (Motivasi Perpajakan)

Menyatakan bahwa perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar.

Biasanya CEO yang mendekati masa pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan. 6. Initital Public Offering (Penawaran Saham Perdana)

Menyatakan bahwa pada awal perusahaan menjual sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Guna mempengaruhi keputusan yang dibuat oleh para investor maka manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan.

Hendriksen (1988) menyebutkan pada dasarnya, pihak manajemen melakukan manajemen laba didorong oleh adanya: 1. Kelemahan yang melekat dalam akuntansi itu sendiri

Fleksibilitas dalam menghitung angka laba dapat disebabkan oleh metode akuntansi yang memberikan peluang bagi manajemen untuk mencatat suatu fakta tertentu dengan cara berbeda.

Faktor informasi juga menyebabkan timbulnya manajemen laba. Asimetri informasi terjadi ketika manajer memiliki informasi internal perusahaan relatif lebih banyak dan lebih cepat dibanding pihak eksternal. Dalam kondisi yang demikian, manajer dapat menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya.

2.1.4.3 Pola Manajemen Laba

Ada empat pola manajemen laba yang dikemukakan oleh (Scott, 2000) yaitu :

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.4.4 Faktor-Faktor Manajemen Laba

Faktor-faktor manajemen laba yang diajukan (Watt dan Zimmerman, 1996) adalah:

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus terbesar berdasarkan

earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan.

2. Debt to Equity Hypothesis

tinggi akan mendorong manajer perusahaan untuk menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba, menyebabkan perusahaan kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian hutang.

3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan laba yang tinggi membuat pemerintah akan segera mengambil tindakan seperti: mengenakan peraturan antitrust, menaikkan pajak pendapatan perusahaan, dan lain-lain.

2.2 Penelitian Terdahulu

Manajemen Laba dengan variabel Komite audit, proporsi dewan komisaris, akuntan publik big 4, kepemilikan manajerial dan institusional, hasilnya komite audit dan dewan komisaris berpengaruh signifikan terhadap manajemen laba sedangkan kepemilikan manajerial dan institusional berpengaruh positif terhadap manajemen laba. Siregar dan Utama (2005) meneliti pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance terhadap Pengelolaan Laba (Earnings Management) dengan variabel Kepemilikan keluarga, kepemilikan institusional, ukuran perusahaan, praktek Corporate Governance (ukuran KAP, proporsi dewan komisaris, keberadaan komite audit). Hasilnya kepemilikan keluarga dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba sedangkan kepemilikan institusional dan tiga variabel praktek GCG tidak berpengaruh signifikan terhadap manajemen laba. Halima Sathila Palestin (2006) meneliti Analis struktur Kepemilikan, Praktik Corporate Governance dan Kompensasi Bonus terhadap Manajemen Laba dengan variabel Struktur kepemilikan, komposisi dewan komisaris, komite audit, dan auditor independen dengan proksi ukuran auditor, kompensasi bonus dan hasilnya struktur kepemilikan, proporsi dewan komisaris independen dan kompensasi bonus berpengaruh signifikan terhadap manajemen laba sedangkan komite audit dan ukuran KAP tidak berpengaruh signifikan terhadap manajemen laba.

komisaris, komposisi dewan komisaris, jumlah rapat komite audit dan ukuran perusahaan. Sedangkan variabel dependennya adalah manajemen laba dan hasilnya Kosentrasi kepemilikan berpengaruh negatif signifikan terhadap manajemen laba; sedangkan komposisi komite audit, komposisi dewan komisaris dan ukuran dewan komisaris tidak berpengaruh terhadap manajemen laba.

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari Tabel 2.2 sebagai berikut:

Tabel 2.1 Tinjauan Penelitian Terdahulu

dan Manajemen Laba : Suatu Studi Empiris

Mekanisme GCG

(pelaksanaan 2. Wedari (2004) Analisis Pengaruh

Proporsi Dewan

manajerial dan institusional

(1) komite audit dan dewan komisaris

berpengaruh signifikan terhadap

Perusahaan, dan Praktek praktek Corporate Governance

manajemen laba. (2) kepemilikan

dan Kompensasi Bonus terhadap Manajemen audit, dan auditor independen dengan

manajemen laba (2) komite audit dan ukuran KAP tidak

Pengaruh Corporate Governance terhadap Manajemen Laba di Industri Perbankan

manajemen laba (2) komite audit berpengaruh signifikan terhadap

6. Nuryaman (2008)

Konsentrasi

Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate

Governance terhadap

manajemen laba (2) komposisi

Mekanisme Good Corporate

Governance,Manajeman Laba dan kinerja Keuangan Perusahaan Manufaktur di Indonesia di Bursa Efek Indonesia

Variabel Dependen : Manajemen Laba, Kinerja Keuangan Variabel

Mekanisme Good Corporate

dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI

Variabel rapat komite audit

2.3 Kerangka Konseptual

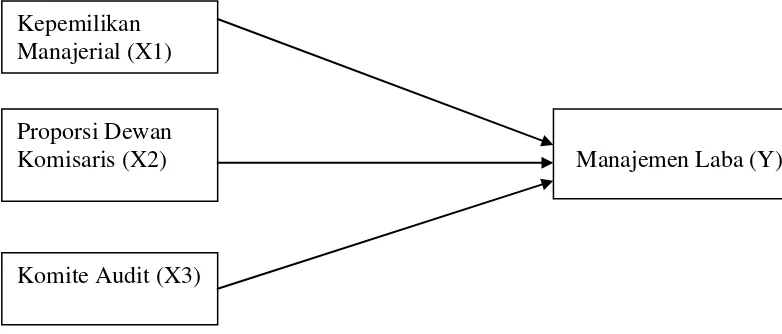

Adanya konflik kepentingan dan asimetri informasi yang terjadi antara prinsipal dan agen dalam teori agensi menyebabkan timbulnya manajemen laba yang dilakukan oleh manajer. Hal ini dikarenakan manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan dengan pemilik (pemegang saham). Menurut teori keagenan salah satu mekanisme yang dapat digunakan untuk meminimumkan konflik kepentingan tersebut adalah dengan tata kelola perusahaan yang baik yang bertujuan untuk mengatur dan mengendalikan perusahaan dan menyelaraskan berbagai kepentingan tersebut.

Gambar 2.1 Kerangka Konseptual Penelitian

2.4 Perumusan Hipotesis

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis bahwa

1. Kepemilikan Manajerial berpengaruh signifikan terhadap Manajemen laba. Proporsi

2. Dewan Komisaris berpengaruh signifikan terhadap Manajemen laba. 3. Komite Audit berpengaruh signifikan terhadap Manajemen laba.

Kepemilikan Manajerial (X1)

Proporsi Dewan Komisaris (X2)

Komite Audit (X3)

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain Penelitian ini menggunakan metode desain asosiatif dengan hubungan kausal yaitu menganalisis hubungan anara satu variabel dengan variabel lainnya (Umar, 2006). Dalam penelitian ini dibangun teori yang menjelaskan, memaparkan dan menyimpulkan suatu masalah.

3.2. Jenis dan sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh melalui sumber data yang diperoleh melalui sumber data yang ada dan tidak perlu lagi dikumpulkan oleh peneliti. Adapun data sekunder dalam penelitian ini adalah laporan keuangan tahunan yang dipublikasikan setiap tahun pada periode tahun 2009-2011. Data didapat dari laporan keuangan tahunan perusahaan yang diperoleh dari situs Bursa Efek Indonesia (BEI) yait

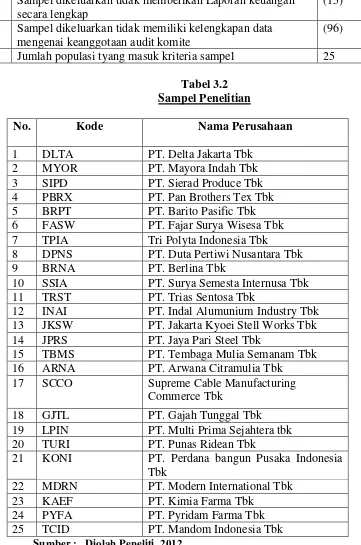

3.3 Populasi dan Sampel Penelitian

Populasi yang digunakan peneliti adalah perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011 yang berjumlah 142 perusahaan dengan metode penentuan sampel yaitu metode

Tabel 3.1 Jumlah Sampel berdasarkan krieria Sampel

No Kriteria Sampel Jumlah

1 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009-2011

136 2 Sampel dikeluarkan tidak memberikan Laporan keuangan

secara lengkap

(15) 3 Sampel dikeluarkan tidak memiliki kelengkapan data

mengenai keanggotaan audit komite

(96) 4 Jumlah populasi tyang masuk kriteria sampel 25

Tabel 3.2

8 DPNS PT. Duta Pertiwi Nusantara Tbk

9 BRNA PT. Berlina Tbk

10 SSIA PT. Surya Semesta Internusa Tbk 11 TRST PT. Trias Sentosa Tbk

12 INAI PT. Indal Alumunium Industry Tbk 13 JKSW PT. Jakarta Kyoei Stell Works Tbk 14 JPRS PT. Jaya Pari Steel Tbk

15 TBMS PT. Tembaga Mulia Semanam Tbk 16 ARNA PT. Arwana Citramulia Tbk

17 SCCO Supreme Cable Manufacturing Commerce Tbk

18 GJTL PT. Gajah Tunggal Tbk 19 LPIN PT. Multi Prima Sejahtera tbk 20 TURI PT. Punas Ridean Tbk

21 KONI PT. Perdana bangun Pusaka Indonesia Tbk

22 MDRN PT. Modern International Tbk 23 KAEF PT. Kimia Farma Tbk

24 PYFA PT. Pyridam Farma Tbk 25 TCID PT. Mandom Indonesia Tbk

3.4 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan melalui penggunakan metode studi pustaka dan dokumentasi. Studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan dari penelitian ini. Sedangan dokumentasi dilakukan dengan mengumpulkan sumber-sumber data dokumenter seperti laporan tahunan perusahaan yang menjadi sampel penelitian.

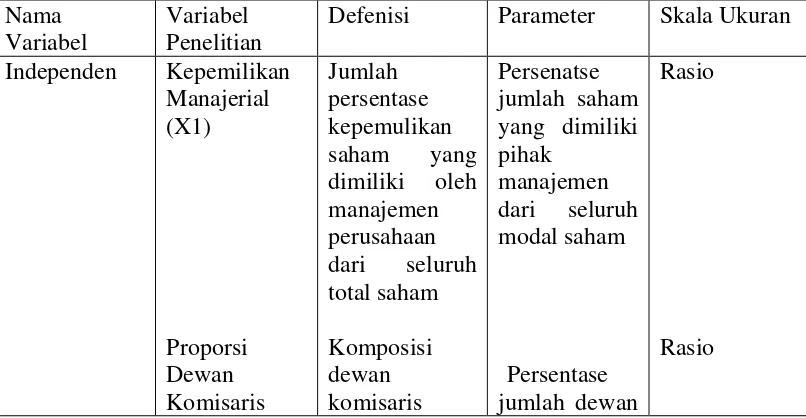

3.5 Definisi Operasional Variabel dan Variabel Penelitian 3.5.1 Variabel Independen (Bebas)

Variabel independen (bebas) adalah varibel yang mempengaruhi variabel terikat. Variabel independen dalam penelitian ini adalah mekanisme corporate governance (kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris, dan komite audit) ditambah dengan ukuran komite audit sebagai salah satu variabel yang bersifat pengawasan dari mekanisme corporate governance.

1. Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola (Boediono, 2005). Secara teoritis ketika kepemilikan saham oleh manajerial tinggi maka kemungkinan terjadinya perilaku opportunistic

manajer (manajemen laba). Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah :

Kepemilikan Manajerial =

2. Komposisi Anggota Dewan komisaris

Komposisi dewan komisaris (BOD) adalah susunan keanggotaan yang terdiri dari komisaris dari luar perusahaan (outside director) dan komisaris dari dalam perusahaan (inside director). Variabel dewan komisaris diukur dengan jumlah dewan komisaris yang terdapat pada perusahaan sampel, yang berarti variabel ini menggunakan skala nominal.

3. Komposisi Komite Audit

Keberadaan komite audit (AC) sekurang-kurangnya terdiri dari 3 anggota, seorang diantaranya komisaris independen perusahaan tercatat sekaligus menjadi ketua komite, sedangkan yang lain adalah pihak ekstern yang independen dan minimal salah seorang memiliki kemampuan di bidang akuntansi dan keuangan. Komposisi komite audit diukur dengan menggunakan indikator :

Komposisi komite audit=

Seluruh anggota komite audit Persentase anggota komite audit

3.5.2 Variabel Dependen

angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2000). Manajemen laba dapat diukur dengan

discretionary accrual yang dalam penelitian ini menggunakan model

Jones yang dimodifikasi (Dechow et al, 1995) yang dinyatakan dengan persamaan berikut:

TAC it =

TA it NI it –CA it

TAC it = Total Akrual perusahaan i pada periode perusahaan t NI it = Laba bersih perusahaan i pada tahun t

CA it = Aset lancar perusahaan i pada tahu t TA it = Aktiva tetap perusahaan i pada tahun t

Perusahaan dikategorikan melakukan manajeman laba dengan memperbesar pelaporannya jika nilai TAC > 0

Adapun defenisi operasional dan pengukuran variabel peneletian penelitian diperlihatkan pada tabel 3.3 berikut ini :

Tabel 3.3 Defenisi Operasional Penelitian Nama

Variabel

Variabel Penelitian

Defenisi Parameter Skala Ukuran Independen Kepemilikan

dalam proses

Sumber :diolah peneliti tahun 2012

3.6 Metode Analisis Data dan Pengujian Hipotesis 3.6.1 Metode Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan

skewness (kemencengan distribusi) (Ghozali (2006). Statistik deskriptif akan memberikan gambaran umum dari setiap variabel penelitian. Alat analisis yang digunakan adalah nilai rata-rata (mean), nilai minimum dan maksimum serta standar deviasi.

3.6.2 Pengujian Asumsi Klasik

Metode analisis yang digunakan dalam penelitian ini secara teoritis akan menghasilkan nilai parameter model penduga yang valid bila terpenuhinya asumsi klasik regresi oleh model statistik yang teruji terlebih dahulu, meliputi:

3.6.2.1 Uji Normalitas

adalah dengan menggunakan analisis grafik Histogram dan P-Plot kemudian uji statistik non-parametrik Kolmogorov-Smirnov (K-S) .

a. Pada uji normalitas dengan menggunakan analisis grafik, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

b. Cara pengambilan keputusan pada uji statistik non-parametrik

Kolmogorov-Smirnov (K-S) :

1.Jika nilai Asymp.Sig. (2-tailed) < 0,05 artinya data residual tidak berdistribusi normal.

2. Jika nilai Asymp.Sig. (2-tailed) > 0,05 artinya data residual berdistribusi normal.

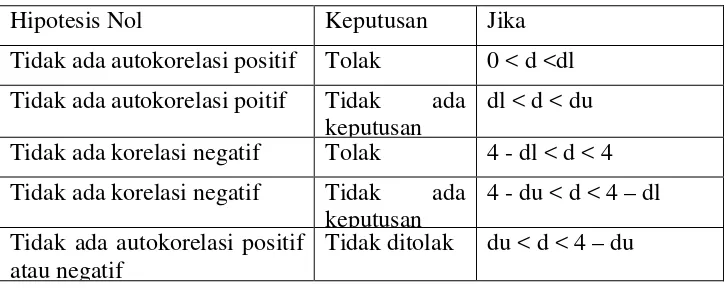

3.6.2.2 Uji Autokorelasi

variabel lag diantara variabel independen. Pengambilan keputusan ada atau tidaknya autokorelasi, yaitu:

Tabel 3.4 Pengambilan Keputusan Uji Durbin-Watson ( DW-Test)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelasi poitif Tidak ada

keputusan

dl < d < du Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif Tidak ada

keputusan

4 - du < d < 4 – dl Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du < d < 4 – du

3.6.2.3 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas. Pengujian heterokedastisitas dilakukan dengan menggunakan grafik scatterplot dan Uji Gletser. Dasar analisis yang digunakan untuk mengambil keputusan dalam grafik scatterplot adalah sebagai berikut:

2. Jika tidak ada pola yang jelas, serta titik–titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Uji heteroskedastisitas dengan menggunakan Uji Glejser

dilakukan dengan cara meregres nilai absolut residual terhadap

variabel independen. Dalam pengambilan keputusan dapat dilihat

dari koefisien parameter, jika nilai probabilitas signifikansinya di

atas 0,05 makadapat disimpulkan tidak terjadi heteroskedastisitas.

Namun sebaliknya, jika nilai probabilitas signifikansinya di bawah

0,05 maka dapat dikatakan telah terjadi heteroskedastisitas

3.6.2.4 Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah di dalam model regresi terdapat korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam regresi adalah melihat tolerance value dan varian inflation factor (VIF), suatu model regresi yang bebas dari masalah multikolonieritas apabila mempunyai tolerance value > 0,10 dan nilai VIF < 10.

Pengujian Hipotesis

Y1= α + β1X1+ β2X2+ β3X3 +є Keterangan :

Y1 = Manajemen laba α = Konstanta

β1 ,β2, β3 = koefisien regresi dan variable independen

X1 = kepemilikan manajerial X2 = proporsi dewan komisaris X3 = komite audit

Є = error

3.6.3.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali,2006). Lebih lanjut Ghozali (2006) menjelaskan bahwa nilai koefisien determinasi adalah antara nol dan sampai dengan satu. Nilai adjusted R2 yang mendekati satu berarti kemampuan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.6.3.2 Uji Signifikansi Simultan (Uji F)

hitung dengan F tabel dan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan nilai signifikansi 0,05. Dengan cara sebagai berikut:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan (Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa

secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥ 0,05), maka hipotesis tidak dapat diterima, ini berarti

bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

3.6.3.3 Pengujian Koefisien Regresi Parsial (Uji-t)

BAB IV

ANALISIS DAN PEMBAHASAN

4.1Data Penelitian

Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) mulai tahun 2009-2011 sebagai objek penelitian.

Metode analisis data dimulai dengan mengelola data dengan menggunakan

microsoft excel, selanjutnya dilakukan dengan pengujian asumsi klasik dan regresi linear berganda, kemudian melakukan pengujian-pengujian dengan menggunakan sofware SPPS versi 19 dan dihasilkanlah output-outout sesuai metode analisis data yang telah ditentukan.

4.2 Analisis Data

4.2.1 Analisis Statistik Deskriptif

Uji Statistik deskriptif bertujuan untuk memberikan gambaran atau

deskripsi dari suatu data yang dilihat dari jumlah sampel, nilai minimum,

nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari

masing-masing variabel. Berikut ini dijelaskan statistik data penelitian:

Tabel 4.1

Analisis Statistif Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Manajemen_Laba 75 -,96 -,02 -,5114 ,21020

Kepemilikan_Manajerial 75 ,00 4,00 2,6267 1,19428

Proporsi_Dewan_Komisaris 75 2,00 9,00 3,9200 1,57480

Komite_Audit 75 ,33 1,00 ,4978 ,09685

Berdasarkan hasil analisis statistik deskriptif tersesbut, dapat dijelaskan beberapa hal sebagai berikut, yaitu :

a. Variabel Kepemilikan Manajerial menunjukkan nilai minimum 0,00 dan nilai maksimum 4,00 dengan nilai rata-rata sebesar 2,6267 sedangkan standar deviasinya adalah 1,19428.

b. Variabel Proporsi Dewan Komisaris menunjukkan nilai minimum 2,00 dan nilai maksimum 9,00 dengan nilai rata-rata sebesar 3,9200 sedangkan standar deviasinya adalah 1,57480.

c. Variabel Komite Audit menunjukkan nilai minimum 0,33 dan nilai maksimum 1,00 dengan nilai rata-rata sebesar 0,4978 sedangkan standar deviasinya adalah 0.09685.

4.2.2 Pengujian Asumsi Klasik 4.2.2.1 Uji Normalitas

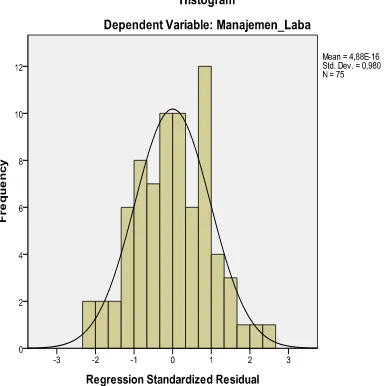

Gambar 4.1 Histogram Dependent Variabel Sumber : Hasil Olahan SPSS 19.00 for window

Gambar 4.2 Normal P Plot

Sumber : Hasil Olahan SPSS 19.00 for windows

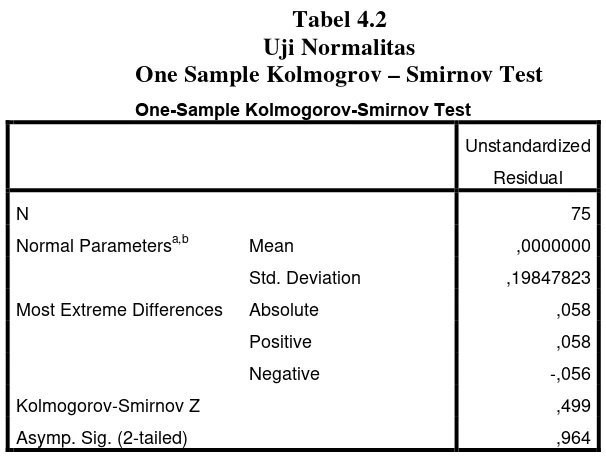

Tabel 4.2 Uji Normalitas

One Sample Kolmogrov – Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 75

Normal Parametersa,b Mean ,0000000

Std. Deviation ,19847823

Most Extreme Differences Absolute ,058

Positive ,058

Negative -,056

Kolmogorov-Smirnov Z ,499

Asymp. Sig. (2-tailed) ,964

a. Test distribution is Normal.

b. Calculated from data.

Uji Normalitas yang digunakan dalam analisis statistik ini adalah uji statistik non - parametik One Sampel Kolmogrov Sminornov. Data yang dimiliki berdistribusi normal, dapat dilihat dari tabel 4.2. Berdasarkan Tabel 4.2 terlihat bahwa nilai Asymp.Sig (2 tailed) adalah 0,964 dan diatas nilai signifikan 0,05 yang nilainya lebih besar dari taraf nyata (α) 0,05 yang artinya data telah

berdistribusi normal. 4.2.2.2 Uji Autokorelasi

kesalahan pengganggu. Untuk mendeteksi gejala autokorelasi digunakan Durbin Watson statistik, dengan nilai d yang menunjukkan gejala autokorelasi yang tidak berbahaya atau tidak ada autokorelasi yang tidak berbahaya atau tidak autokorelasi. Kriterianya adalah sebagai berikut :

Tabel 4.3

Kriteria Pengambilan Keputusan DW Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelasi poitif Tidak ada

keputusan

dl < d < du Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif Tidak ada

keputusan

4 - du < d < 4 – dl

Tidak ada autokorelasi positif atau negatif

Tidak ditolak

du < d < 4 – du

Hasil Uji Autokorelasi (Durbin Watson) terlihat seperti pada tabel dibawah ini:

Estimate Durbin-Watson

1 ,329a ,108 ,071 ,20263 2,267

a. Predictors: (Constant), Komite_Audit, Proporsi_Dewan_Komisaris,

Kepemilikan_Manajerial

b. Dependent Variable: Manajemen_Laba

3 pada tingkat signifikansi 5% diperoleh du 1,7092 Sehingga disimpulkan bahwa nilai DW sebesar 2,267 lebih besar dari batas atas (du) 1,7092 dan kurang dari 4 – 1,7092 (4 – du), maka dengan demikian tidak

terjadi autokorelasi.

4.2.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain dalam model regresi (Ghozali, 2006). Model

regresi yang baik adalah jika variance dari residual satu

pengamatan ke pengamatan lain berbeda (heteroskedastisitas).

Heteroskedastisitas dapat dilihat melalui grafik plot (Scatterplot)

antara nilai prediksi variabel terikat dengan residualnya. Apabila

pola pada grafik ditunjukkan dengan titik-titik menyebar secara

acak (tanpa pola yang jelas) serta tersebar di atas maupun dibawah

angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas pada model regresi.

Selain menggunakan grafik scatterplots, uji

heteroskedastisitas juga dapat dilakukan dengan menggunakan Uji

Glejser. Jika probabilitas signifikan > 0.05, maka model regresi

tidak mengandung heteroskedastisitas.

4.2.2.3.1 Grafik Scatterplot

Heteroskedastisitas melalui grafik plot (Scatterplot) antara

nilai prediksi variabel terikat dengan residualnya. Apabila pola

(tanpa pola yang jelas) serta tersebar di atas maupun dibawah

angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas pada model regresi.

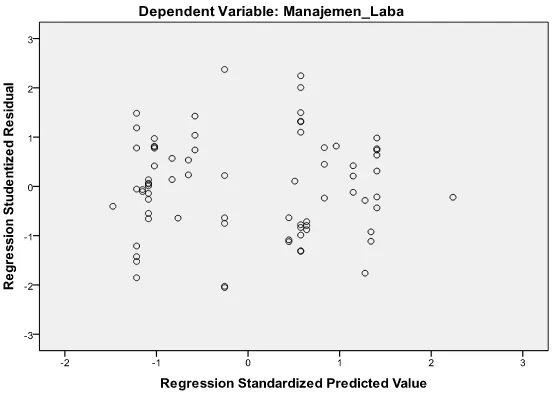

Gambar 4.3 Scatterplot Dependen Variabel Sumber : SPSS 19 for windows

Gambar 4.3 menunjukkan bahwa penyebaran residual cenderung tidak teratur, terdapat beberapa plot yang berpencar dan tidak menunjukkan pola tertentu. Maka dapat disimpulkan bahwa tidak terdapat gejala heteroskedasitas dalam model regresi ini.

4.2.2.3.2 Uji Glejser

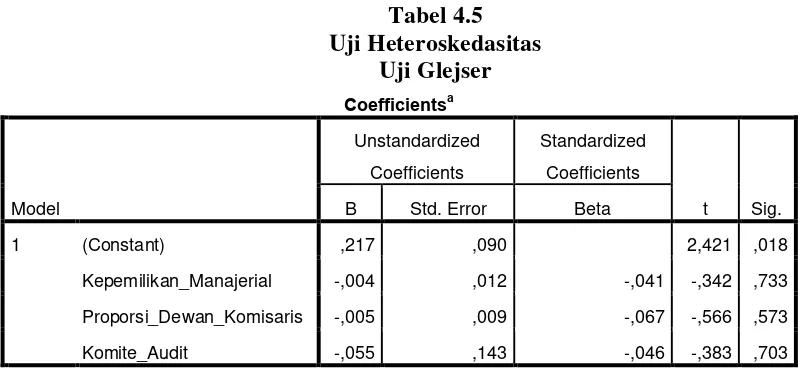

Tabel 4.5

Kepemilikan_Manajerial -,004 ,012 -,041 -,342 ,733

Proporsi_Dewan_Komisaris -,005 ,009 -,067 -,566 ,573

Komite_Audit -,055 ,143 -,046 -,383 ,703

a. Dependent Variable: absut

Berdasarkan tabel 4.5 tidak ada satupun independen yang signifikan secara statistik mempengaruhi variabel dependen absolut Ut (absut). Hal ini terlihat dari nilai signifikansi variabel Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit adalah 0,733 , 0,573 , 0,703 > 0.05. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala heteroskedasitas dalam model regresi. Penelitian ini sudah layak untuk dilanjutkan dalam pengambilan keputusan.

4.2.2.4 Uji Multikolinearitas

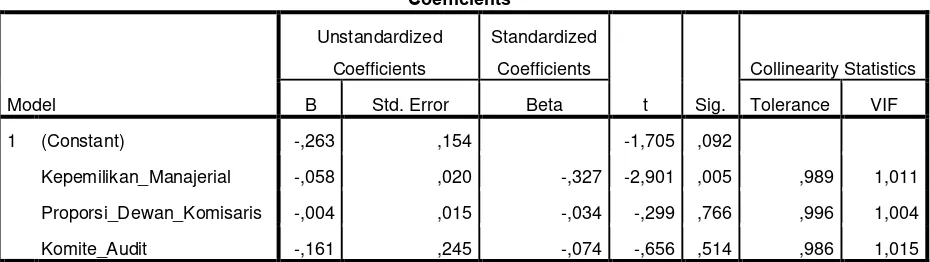

Uji Multikolinearitas dilakukan untuk menunjukkan ada tidaknya hubungan linear diantara variabel bebas dalam model regresi. Gejala multikolinearitas dapat dideteksi atau dilihat dari

a. VIF > 5, maka diduga mempunyai persoalan Multikolinearitas

b. VIF < 5, maka tidak terdapat multikolinearitas c. Tolerance < 0,1 maka diduga mempunyai persoalan

Multikolinearitas

d. Tolerance > 0,1 maka tidak terdapat multikolinearitas Tabel 4.6

Uji Multikonealiritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,263 ,154 -1,705 ,092

Kepemilikan_Manajerial -,058 ,020 -,327 -2,901 ,005 ,989 1,011

Proporsi_Dewan_Komisaris -,004 ,015 -,034 -,299 ,766 ,996 1,004

Komite_Audit -,161 ,245 -,074 -,656 ,514 ,986 1,015

a. Dependent Variable: Manajemen_Laba

Hasil output SPSS 19.00 for windows diatas dapat diambil keputusan bahwa semua data (variabel) tidak terkena multikolinearitas, karena nilai Tolerance untuk Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit 0,989, 0,996, 0,986 > 0,1 dan nilai Variance Inflation Factor

4.2.3 Pengujian Hipotesis

Hipotesis di uji dengan analisis linear. Analisis regresi dilakukan untuk mengetahui seberapa besar hubungan variabel dependen. Dalam penelitian ini digunakan analisis linear berganda. Berdasarkan hasil pengolahan data dengan program SPPS versi 19 maka diperoleh hasil sebagai berikut :

Tabel 4.7

Hasil Analisis Regresi linear berganda

Coefficientsa

Kepemilikan_Manajerial -,058 ,020 -,327 -2,901 ,005

Proporsi_Dewan_Komisaris -,004 ,015 -,034 -,299 ,766

Komite_Audit -,161 ,245 -,074 -,656 ,514

a. Dependent Variable: Manajemen_Laba

Dari tabel 4.5 di atas dinyatakan bahwa variabel Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit berpengaruh negatif terhadap manajemen laba.

Berdasarkan output-output tersebut maka rumus persamaan analisis regresinya adalah :

Yi = a + b1X1 + b2X2 + b3X3 + e

Y = -0,263 – 0,058 – 0,004 – 0,161 + e Dimana Yi = Manajemen Laba

a = Konstanta

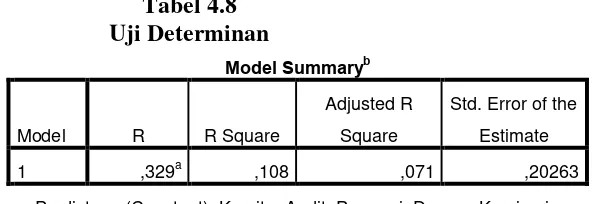

4.2.3.1 Uji Determinasi (Uji Goodness Of Fit)

Koefisien Determinasi (R2) digunakan untuk mengetahui

persentase pengaruh variabel independent (prediktor) terhadap

perubahan variabel dependen. Dari sini akan diketahui seberapa

besar variabel dependen akan mampu dijelaskan oleh variabel

independennya, sedangkan sisanya dijelaskan oleh sebab-sebab

lain di luar model. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel 4.8 Uji Determinan

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,329a ,108 ,071 ,20263

a. Predictors: (Constant), Komite_Audit, Proporsi_Dewan_Komisaris,

Kepemilikan_Manajerial

b. Dependent Variable: Manajemen_Laba

kemungkinan dapat dijelaskan oleh faktor lain diluar penelitian seperti : pelaksanaan RUPS, kualitas dewan komisaris, kualitas komite audit, kualitas hubungan stakeholders, transparansi dan akuntabilitas, kepemilikan saham oleh investor institusional dan lain sebagainya.

4.2.3.2 Uji F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama – sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel terikat.Pengujian ini dilakukan dengan membandingkan nilai F hitung dengan F tabel dan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan nilai signifikansi 0,05. Dengan cara sebagai berikut:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan (Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa

secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥ 0,05), maka hipotesis tidak dapat diterima, ini berarti