ANALISIS HUBUNGAN ANTARA KEBIJAKAN MONETER TERHADAP DANA PIHAK KETIGA PADA PERBANKAN SYARIAH DI INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh Rakhmawati NIM: 105081002585

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1. Nama : Rakhmawati

2. Tempat /Tanggal Lahir : Brebes, 08 Juni 1987 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Telepon : (021) 92114704 / 085718917740 6. E-mail : Rachma.dewi22@yahoo.com

7. Alamat : - Jl. Mawar No. 37 Rt/Rw 01/01 Brebes

- Cipinang Timur Rt/Rw 09/03 Cipinang - Pulogadung Jakarta Timur

II. Pendidikan

1. SDN 1 Bulakamba –Brebes : Tahun 1994-1999 2. MTsN Peterongan Jombang : Tahun 1999-2002

3. MAN Cirebon : Tahun 2002-2005

ABSTRACT

This study aims to analyze the influence of monetary policy on third-party funds in Islamic banking in Indonesia. This research was conducted at the Bank Indonesia. Using a sample of Mua'mmalat Bank, Bank Mega Syariah, and Bank Syariah Mandiri. The resources used in this research is secondary resources. This research study is using confirmatory factor analysis method. The purpose of confirmatory factor analysis is to measure whether the construct or latent variable of monetary policy and fund third party which is analyzed with unidemensional way, accurate, and consistent can be explained by the indicators as conceptualized

The results of the analysis studies shown that, in unidemensional, accurate, and consistent, are factors confirmatory construction of monetary policy variables, can be measured and described by both of indicators, they are SWBI and Real GDP. By unidemensional accurate, and consistent, are confirmatory factors construction a third party fund variable, can be measured and explained by three indicators, they are Giro wadiah, savings mudarabah, and mudarabah deposits. There is a weakness n relationship between monetary policy to a third-party funds in Islamic banking in Indonesia, because of there is one of the monetary policy variable that is not significant, it is SWBI

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan moneter terhadap dana pihak ketiga pada perbankan syariah di Indonesia. Penelitian ini dilakukan pada Bank Indonesia. Dengan mengunakan sampel pada Bank Mua’mmalat, Bank Mega Syariah, dan Bank Syariah Mandiri. Data yang digunakan dalam penelitian ini adalah data sekunder. Metode yang digunakan dalam penelitian adalah konfirmatori faktor analisis. Tujuan dari konfirmatori faktor analisis adalah untuk menguji apakah konstruk atau variabel laten kebijakan moneter dan dana pihak ketiga yang di teliti secara unidimensional, tepat, dan konsisten dapat dijelaskan oleh indikator-indikator sebagaimana yang dikonsepkan.

Hasil analisis penelitian menunjukan bahwa, secara unidemensional, tepat, dan konsisten, adalah faktor-faktor konfirmatori pembentukan variabel kebijakan moneter , dapat diukur dan di jelaskan oleh kedua indikator, yaitu SWBI, and GDP Riil. Secara unidemensional tepat, dan konsisten, adalah factor-faktor konfirmatori pembentukan variabel dana pihak ketiga, dapat diukur dan di jelaskan oleh ketiga indikator, yaitu Giro wadiah, tabungan mudharabah), deposito mudharabah. Terdapat hubungan yang sedikit lemah antara kebijakan moneter terhadap dana pihak ketiga pada perbankan syariah di Indonesia, dikarenakan ada satu dari variabel kebijakan moneter yang tidak signifikan yaitu SWBI

KATA PENGANTAR

Segala puji bagi Allah SWT, tuhan seru sekalian alam, yang telah melimpahkan nikmat yang tak terhingga penulis dapat menyelesaikan skripsi dengan berjudul “ Analisis hubungan antara Kebijakan Moneter Terhadap Dana Pihak Ketiga Pada Perbabankan Syariah Di Indonesia. “ Sholawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad SAW, Para sahabat, keluarga dan para pengikutnya.

Penulis menyadari terselesaikannya skripsi ini tidak terlepas dari do’a dan bantuan dan kerja sama dari berbagai pihak. Oleh kerena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Kedua orang tua penulis yang selalu memberikan doa dan dukungannya meskipun jauh disana, yang merupakan motivasi penulis untuk menjadi orang yang sukses 2. Keluarga besarku, terutama kaka-kaka dan kaka ipar penulis terimakasih banyak

untuk semua bantuan dan motivasinya dari awal sampai akhir

3. Keponakan-keponakan ku terutama Dewanti Rosyana terimakasih atas motivasinya buat tante.

4. Bapak Prof .Dr.Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah sekaligus dosen pembimbing I yang bersedia meluangkan waktu, solusi dan motivasi untuk penulis demi terselesaikannya skripsi ini.

5. Bapak Arief Mufraini, Lc, MS, selaku dosen pembimbing II yang telah meluangkan waktu, fikiran dan tenaga, yang dengan sabar membimbing penulis dalam memberikan solusi atas masalah yang penulis hadapi.

serta para dosen FEIS yang telah memberikan ilmu pengetahuannya yang begitu bermanfaat bagi penulisnya.

7. Karyawan Bank Indonesia Yang telah begitu baik membantu penulis dalam pengumpulan data.

8. Temen-teman seperjuangan penulis, Manajemen Perbankan, dan Manajemen Keuangan terutama Amie, Lutfah, Najahi, Ridho, Rini, Nova Eka, Intan dan Chamay, Terimakasih untuk semua bantuan tenaga dan motivasinya.

9. Temen-temen Costan terutama, Teh lety, Desi, dan Ka Bela Terimakasih untuk semua bantuan tenaga dan motivasinya.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfat khususnya bagi penulis dan bagi pembaca umumnya, serta semoga Allah Senantiasa Melindungi dan merahmati kita dengan segala kebaikan, amiin ya rabbal ‘alamin.

Jakarta, 26 november 2009

DAFTAR ISI

HALAMAN PENGESAHAN………. i

DAFTAR RIWIYAT HIDUP……….. ii

ABSTRACT………. iii

ABSTRAK……….. iv

KATA PENGANTAR………. v

DAFTAR ISI……… vii

DAFTAR TABEL………... xi

DAFTAR GAMBAR………... xii

DAFTAR DIAGRAM………. xiii

Bab I. PENDAHULUAN………. 1

A. Latar Belakang Penelitian……….. 1

B. Perumusan Masalah……… 6

C. Tujuan Dan Manfaat……….. 7

1. Tujuan Penelitian……… 7

2. Manfaat Penelitian……….. 7

Bab II. TINJAUAN PUSTAKA……….. 9

A. Kebijakan Moneter ……… 9

1. Instrumen Kebijakan Moneter………... 9

2. Mekanisme Transmisi Kebijakan Moneter……….... 11

4. Bank Indonesia (BI) Dalam Kebijakan Moneter……… 13

5. Kebijakan moneter dalam syariah……….. 17

6. Sertifikat Wadiah Bank Indonesia(SWBI)………. 19

7. Inflasi………. 21

8. Produk Domestik Bruto………... 23

B. Dana Pihak Ketiga Pada Perbankan Syariah………. 24

1. Giro Wadiah ……….. 26

2. Tabungan Mudharabah ……….. 27

3. Deposito Mudharabah ……… 29

C. Penelitian Terdahulu ………. 30

D. Kerangka Pemikiran ………. 32

E. Hipotesis……… …….. 33

Bab III. METODELOGI PENELITIAN………. 34

A. Ruang Lingkup Penelitian……… 34

B. Metode Penentuan Sampel……… 34

C. Metode Pengumpulan Data……….. 34

D. Metode Analisis………... 35

1. Analisis Faktor Konfirmatori (confirmatori Factor Analysis)………… 35

a. Menguji Model Pengukuran………. 36

1) Uji Kesesuaian Model : Uji Unidemensionalitas……… 36

b. Validitas konstruk………. 39

1) Convergent Validity……… 39

2) Variance Extracted……….. 39

3) Construct ReLiability (CR)………. 40

4) Discriminan Validity………... 41

E. Operasional Variabel……… 41

Bab IV. PENEMUAN DAN PEMBAHASAN………. 42

A. Sekilas Gambaran Umum Objek Penelitian……… 42

1. Sejarah Singkat Perusahaan……… 42

2. Perkembangan Usaha………... 47

a. Perkembangan Ragam Usaha……….. 47

1) Kebijakan Pengembangan Perbankan Di Indonesia………... 47

2) Grand Strategi Pengembangan Pasar Perbankan Syariah…….. 59

b. Perkembangan Keuntungan………. 52

B. Penemuan Dan Pembahasan……… 56

1. Analisis Faktor Konfirmatori (Confirmatory Factor Analisysis)……... 57

a. Menguji Model Pengukuran………. 57

1) Uji Kesesuaian Model : Uji Unidemensionalitas……… 58

2) Uji Validitas Reabilitas indikator……… 58

b. Validitas konstruk………. 67

2) Variance Extracted……….. 67

3) Construct ReLiability (CR)………. 69

4) Discriminan Validity………... 71

C. Interprestasi Hasil………. 72

Bab V. KESIMPULAN DAN IMPLIKASI………... 75

A. Kesimpulan………... 75

B. Implikasi………... 76 DAFTAR PUSTAKA

DAFTAR TABEL

Nomer Keterangan Hal

3.1 Operasional Variabel 41

4.1 Kriteria Fit 60

4.2 Regression Weight 61

4.3 Standardized Regression 62

4.4 Analisis Model Tahap 1 Dan 2 64

4.5 Regression Weight 65

4.6 Standardized Regression 66

4.7 Standardized Regression 68

DAFTAR GAMBAR

DAFTAR DIAGRAM

Nomer Keterangan Hal 4.1 Output 1 Dengan Diagram Jalur 59

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Pembahasan sistem perbankan tidak terlepas dengan kebijakan moneter. Dalam hubungan ini maka akan timbul pertanyaan tentang bagaimana pengaruh kebijakan moneter yang diambil BI terhadap kedua sistem perbankan tersebut. Untuk sistem perbankan konvensional, tentu permasalahan ini sudah bukan menjadi bahan baru lagi. Efektifitas kebijakan moneter terhadap perbankan konvensional sudah teruji dan sudah terimplementasi dengan luas. Bagaimana dengan sistem perbankan syariah, hal ini memerlukan kajian tersendiri karena dalam sistem dual banking pengaruh kebijakan moneter terhadap bank syariah bisa jadi mempunyai implikasi yang berbeda dengan pengaruh kebijakan moneter terhadap perbankan konvensional.

Di Indonesia terdapat dua sistem perbankan yaitu sistem bunga (interest rate system) dan sistem bagi hasil atau yang lebih dikenal dengan sistem tanpa

pendapatan produsen atau peminjam yang memiliki sifat fleksibel terhadap pengembalian bagi hasilnya.

Mekanisme transmisi adalah saluran yang menghubungkan antara kebijakan moneter dengan perekonomian. Bernanke dan Gertler menekankan pada sektor kredit(credit channer). sementara Obstfeld dan Rogoff memilih menekankan konsep mekanisme transmisi pada kebijakan nilai tukar. Beberapa ekonom sepakat bahwa mekanisme transmisi merupakan proses antara yang menyebabkan perubahan pada GDP riil dan Inflasi melalui mekanisme kebijakan moneter (Taylor dalam McCallum,2004).

Keberadaan sistem bagi hasil menimbulkan kemungkinan perpindahan konsumen peminjam dari sistem bunga ke bagi hasil. Mekanisme subtitusi tersebut membuat terjadinya lack di kebijakan moneter Indonesia. Kemungkinan yang lain, hal tersebut dapat mereduksi efek negatif daripada pengurangan pinjaman di sektor konvensional. Reduksi tersebut timbul sebagai akibat dari mekanisme pinjaman syariah yang membuat keseimbangan antar pertumbuhan di sektor moneter dan sektor riil sehingga penambahan proporsi pinjaman syariah pada perekonomian dapat menekan inflasi.

dikotomi antara perbankan syariah dengan konvensional, instrumen kebijakan moneter yang digunakan, dan kondisi struktur modal, asset (terutama asset-asset likuiditas), dan kapitalisasi perbankan syariah yang mempunyai karakteristik berbeda dengan perbankan konvensional.

Faktor kedua yang diduga mempengaruhi perbedaan besar pengaruh kebijakan moneter antara dana pihak ketiga yang digunakan olah BI. Pada sistem konvensional kebijakan moneter digunakan untuk mempengaruhi jumlah penawaran uang dan tingkat bunga dalam perekonomian. Kebijakan ini dilakukan antara lain dengan: Pertama, operasi pasar terbuka yaitu otorasi moneter melakukan jual beli surat-surat berharga. Operasi pasar terbuka dilaksanakan untuk mempengaruhi likuiditas rupiah dipasar uang, yang pada giliranya tingkat suku bunga. OPT dilakukan melalui dua cara, yaitu melalui penjualan sertifikat Bank Indonesia dan investasi rupiah. Penjualann SBI dilakukan melalui lelang sehingga tingkat diskonto yang terjadi benar-benar mencerminkan kondisi likuiditas pasar uang. Sedangkan kegiatan intervensi rupiah dilakukan oleh BI untuk menyesuaikan kondisi pasar uang, baik likuiditas maupun tingkat suku bunga. Kedua, otoritas moneter membuat perubahan atas tingkat bunga diskonto dan tingkat bunga yang harus dibayar oleh bank-bank umum.

arah kebijakan moneter didasarkan pada sasaran laju inflasi yang ingin dicapai dengan memperhatikan berbagai sasaran ekonomi lainnya, baik dalam jangka pendek, menengah maupun panjang. Kebijakan moneter konvensional yang mempunyai pengaruh yang kuat pada sektor riil perekonomian (GDP) dan berorientasi pada pencapaian target tingkat inflasi tertentu kemungkinan mempunyai pengaruh terhadap asset dan liabilities perbankan syariah karena perbankan syariah mempunyai orientasi dan link keterkaitan yang luas dengan sector riil. Disamping itu dominasi sistem konvensional sangat erat, maka pengaturan tingkat bunga melalui kebijakan moneter sistem konvensional kemungkinan akan berpengaruh terhadap perbankan syariah.

Faktor ketiga yang diduga mempengaruhi perbedaan besar dampak kebijakan moneter terhadap perbankan syariah dan perbankan konvensional adalah kondisi dan karakteristik struktur modal,asset dan kapitalisasi perbankan syariah. Munurut sudut pandang lending channel, terdapat kanal trasmisi kebijakan moneter yang terlaksana melalui kredit bank. Pengetatan moneter akan mempengaruhi jumlah deposit yang kemudian akan diikuti pengurangan supplay kredit bank kepada nasabah. Jika pengaruh berkurangnya deposit sebagai pendanaan lainya, maka takanan kebijakan moneter ini akan mempunyai efek yang signifikan.

seluruhnya ditopang oleh deposit dan saham biasa. Pengaruh lending channel bank juga lebih kuat dirasakan oleh bank yang memiliki asset likuid dan berkapitalisasi kecil. Bank berlikuiditas kecil tidak dapat melindungi portopolio pinjaman (loan portofolio) mereka dari pengetatan moneter dengan merubah kas dan sukuritas yang dimiliki. Sedang bank berkapitalisasi kecil hanya mempunyai sedikit akses ke pasar untuk memperoleh uninsured funding, sehingga pembiyaan bank tersebut lebih bergantung pada tekanan kebijakan moneter.

Dengan landasan pandangan tersebut, maka secara teori besar pengaruh kebijakan moneter pada perbankan syariah akan ditentukan juga oleh kondisi dan karakteristik struktur modal, asset, dan kapitalisasi perbankan syariah. Perbedaan kondisi dan karakteristik struktur modal, asset, kapitalisasi, antara perbankan syariah dan perbankan konvensional akan menjadi penyebab perbedaan pengaruh kebijakan moneter yang diterima masing-masing sistem perbankan.

Namun disisi lain kebijakan moneter konvensional ini mempunyai pengaruh yang kuat pada sector riil perekonomian (GDP) dan berorientasi pada pencapaian target inflasi tertentu. Perkembangan sektor riil dan tingkat inflasi akan mempunyai pengaruh terhadap perkembangan perbankan syariah yang menggunakan konsep bagi hasil untuk menggantikan bunga ini, berorientasi pada sektor riil. Disamping itu dominasi sistem konvensional yang telah mengakar dan secara realitas interaksi pelaku ekonomi dan interaksi aktivitas ekonomi perbankan syariah konvensional sangat erat, maka pengaruh kebijakan moneter konvensional terhadap perbankan syariah mempunyai arah trend kecenderungan yang sama dengan perbankan konvensional, alasan itulah yang mendorong penulisan skripsi ini yang berjudul “ Analisis hubungan antara Kebijakan Moneter Terhadap Dana Pihak Ketiga Pada Perbankan Syariah Di Indonesia”

B. Perumusan masalah

Berdasarkan latar belakang diatas, maka permasalahan yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Apakah SWBI (Sertifikat Bank Indonesia), Inflasi, dan GDP Riil adalah faktor-faktor konfirmatori pembentukan variabel kebijakan moneter ?

2. Apakah Giro wadiah, tabungan mudharabah, dan deposito mudharabah adalah faktor-faktor konfirmatori pembetukan variabel dana pihak ketiga ?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan pada permasalah diatas maka tujuan penelitian adalah sebagai berikut:

a. Untuk menganalisis SWBI (Sertifikat Bank Indonesia), Inflasi, dan GDP Riil adalah faktor-faktor konfirmatori pembentukan variabel kebijakan moneter

b. Untuk manganalisis Giro wadiah, tabungan mudharabah, dan deposito mudhorabah adalah faktor-faktor konfirmatori pembentukan variabel dana pihak ketiga

c. Untuk menganalisis apakah ada hubungan anatara kebijakan moneter terhadap dana pihak ketiga

2. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas maka penelitian ini di harapkan dapat bermanfaat bagi:

a. Penulis

Untuk mengimplementasikan ilmu yang penulis peroleh selama kuliah pada program SI Jurusan Manajemen.

b. Perbankan Syariah

kebijakan moneter terhadap perbankan syariah ini dapat bermanfaat untuk evaluasi perkembangan sistem perbankan syariah serta sebagai bahan awal kajian dalam menentukan metode kebijakan moneter sistem syariah. c. Bagi Mahasiswa

Diharapkan penelitian ini dapat dijadikan penelitian lebih lanjut (bagi yang berminat).

d. Bagi Masyarakat

Sebagai informasi tambahan yang dapat di gunakan sebagai bahan pertimbangan dalam pengambilan analisis kebijakan moneter terhadap perbankan syariah khususnya pada dana pihak ketiga.

e. Perguruan Tinggi

BAB II

TINJAUAN PUSTAKA A. Kebijakan Moneter

Kebijakan moneter adalah merupakan alat utama selain kebijakan fiskal yang digunakan pemerintah untuk mempengaruhi kecepatan arah dan keseluruhan aktivitas ekonomi, yaitu untuk mempengaruhi tingkat keluaran agregat, tenaga kerja, serta harga.

Kebijakan moneter adalah kebijakan pemerintah untuk memperbaiki keadaan perekonomian melalui pengaturan jumlah uang beredar. Jumlah uang beredar, dalam analisis ekonomi makro, memiliki pengaruh penting terhadap tingkat output perekonomian, juga terhadap stabilitas harga-harga. Uang yang beredar terlalu tinggi tanpa disertai kegiatan produksi yang seimbang, akan ditandai dengan meningkatnya harga-harga pada seluruh barang dalam perekonomian atau dikenal dengan istilah inflasi.

1. Instrument Kebijakan Moneter

kredit, dan perkembangan sektor financial pada sebuah perekonomian. Pengaruh spesifik yang lain adalah kemampuan bank sentral untuk mengendalikan jumlah maksimum suku bunga yang dibayarkan terhadap jumlah simpanan tertentu kepada bank-bank dan menentukan proporsi saham yang dapat dibeli melalui kredit. Dalam hal-hal tertentu bank sentral dapat mempunyai kekuasaan temporer untuk mengendalikan kredit komersial, kredit perumahan, dan kredit konstruksi, atau kredit lainnya. Bank sentral dalam melakukan kebijakanya mempunyai empat instrument utama yaitu: a. Operasi pasar terbuka yang bertujuan mempengaruhi jumlah uang beredar.

Operasi pasar terbuka dilakukan dengan pembelian dan penjualan sekuritas pemerintah yang biasanya berbentuk obligasi

b. Discount rate, instrument kebijakan moneter ini berkaitan dengan fasilitas yang dimiliki oleh bank untuk meminjam uang secara langsung kepada bank sentral. Pinjaman tersebut biasanya berbentuk direct advance atau over draf yang disekuritasi dengan asset-aset tertentu (biasanya sekuritas

pemerintah ) pada saat sekarang.

bagi bank sendiri cadangan minimum ini merugikan karena merupakan dana menganggur yang tidak menghasilkan pendapatan bagi bank.

d. Pengawasan pinjaman dan pembujukan moral (moral suasion). Tujuan utama dari melaksanakan pengawasan pinjaman secara selektif adalah untuk memastikan bahwa bank-bank umum memberikan pinjaman-pinjaman dan melakukan investasi –investasi sesuai dengan yang diinginkan bank sentral

2. Mekanisme Transmisi kebijakan moneter

Transmisi melalui kanal tingkat suku bunga IS-LM, Saluran tingkat suku bunga merupakan mekanisme transmisi moneter model IS-LM keynesian yang telah menjadi ajaran utama dalam makro ekonomi. Menurut pandangan IS-LM Keynesian, pada ekspansi moneter, transmisi moneter menyebabkan rangkaian hubungan yang dapat digambarkan sebagai berikut M i, I Y dimana (M ) menunjukan suatu ekspansi kebijakan moneter yang mendorong pada penurunan tingkat suku bunga riil, ( i, ), yang berarti menurunkan biaya modal, sehingga menyebabkan peningkatan pada penguluaran investasi,(I ) , dan pada akhirnya akan mendorong peningkatan permintaan agregrat dan peningkatan penawaran output (Y )

merupakan keputusan investasi. Sehingga pengeluaran masyarakat untuk belanja rumah barang tahan lama masuk dalam hitungan investasi

Satu hal penting dari mekanisme transmisi tingkat suku bunga adalah penekanan pada suku bunga riil, bukan nominal, yang mempunyai peran mempengaruhi keputusan konsumen dan bisnis dan suku bunga jangka panjang, bukan tingkat suku bunga jangka pendek, yang merupakan faktor utama yang mempengaruhi pengeluaran belanja. Pandangan ekspektasi rasional juga menyatakan tingkat suku bunga jangka panjang merupakan rata-rata dari tingkat ekspektasi tingkat suku bunga jangka pendek dimasa depan, sehingga tingkat suku bunga kanal melaui harga perumahan dan harga tanah. 3. Prinsip Kebijakan Moneter Yang Sehat

a. Mempunyai satu tujuan akhir yang diutamakan (overriding objective), yaitu sasaran inflasi, sebagai kontribusi pokok kebijakan moneter dalam meningkatkan kesejahteraan masyarakat. Untuk itu, sasaran inflasi ditetapkan dengan mempertimbangkan pengaruhnya (trade-off) dengan pertumbuhan ekonomi.

c. Mengikatkan diri kepada suatu mekanisme tertentu dalam membuat pertimbangan penentuan respon kebijakan moneter. Dalam penetapan respon kebijakan moneter, bank sentral mempertimbangkan perkiraan inflasi, pertumbuhan ekonomi, serta berbagai variabel lain.

d. Sesuai dengan prinsip-prinsip tata kelola yang sehat (good governance), yaitu berkejelasan tujuan, konsisten, transparan, dan berakuntabilitas.

4. Bank Indonesia (BI) Dalam Kebijakan Moneter

Berdasarkan Undang-undang Republik Indonesia Nomor 23 tahun 1999 tentang Bank Indonesia (BI). Tujuan BI adalah mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tersebut BI mempunyai tugas utama, menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank. Dalam rangka menetapkan dan melaksanakan kebijakan moneter, BI berwewenang menetapkan sasaran - sasaran moneter dengan memperhatikan sasaran laju inflasi yang ditetapkan.

Tugas BI ini mengalami perubahan sejak diterapkannya undang tersebut, yaitu dari multiple objektif (mendorong pertumbuhan ekonomi, menciptakan lapangan kerja, dan memelihara kestabilan rupiah) menjadi single objective (mencapai dan memelihara kestabilan nilai rupiah) dengan

Kestabilan nilai rupiah tercermin dari tingkat inflasi dan nilai tukar yang terjadi. Tingkat inflasi tercermin dari naiknya harga barang-barang secara umum. Faktor-faktor yang mempengaruhi inflasi dapat dibagi menjadi 2 macam, yaitu takanan inflasi yang berasal dari sisi permintaan dan dari sisi penawaran. Dalam hal ini, BI hanya memiliki kemampuan untuk mempengaruhi takanan inflasi yang berasal dari sisi permintaan, sedangkan tekanan inflasi dari sisi penawaran ( bencana alam, musim kemarau, distribusi tidak lancar, dll) sepenuhnya berada diluar pengadilan BI. Dengan keterbatasan ini, untuk dapat mencapai dan menjaga tingkat inflasi yang rendah dan stabil, maka BI membutuhkan kerja sama dan komitmen dari seluruh pelaku ekonomi, baik pemerintah maupun swasta. Nilai tukar rupiah sepenuhnya ditetapkan oleh kekuatan permintaan dan penawaran yang terjadi dipasar. Apa yang dapat dilakukan oleh BI adalah menjaga agar nilai rupiah berfluktuasi secara tajam.

Sasaran akhir kebijakan moneter BI dimasa depan pada dasarnya lebih diarahkan untuk menjaga inflasi. Pemilihan inflasi sebagai sasaran akhir ini sejalan pula dengan kecenderungan perkembangan terakhir bank-bank sentral didunia, dimana banyak bank sentral yang beralih untuk lebih memfokuskan diri pada upaya pengadilan inflasi. Alasan yang mendasari perpunahan tersebut adalah, pertama, bukti-bukti emperis menunjukan bahwa dalam jangka panjang kebijakan moneter hanya dapat mempengaruhi tingkat inflasi, kebijakan moneter tidak dapat mempengaruhi variabel riil, seperti pertumbuhan output ataupun tingkat pengangguran. Kedua, pencapaian inflasi rendah merupakan prasyarat bagi tercapai sasaran makro ekonomi lainnya, seperti pertumbuhan pada tingkat kapasitas penuh dan penyediaan lapangan kerja yang seluas-luasnya. Ketiga, yang terpenting penetepan tingkat inflasi rendah sebagai tijuan akhir kebijakan moneter akan menjadi nominal anchor berbagai kegiatan ekonomi strategi yang digunakan oleh BI dalam mencapai sasaran inflasi yang rendah adalah:

a. Mangkaji efektivitas instrumen moneter dan jalur tranmisi kebijakan b. Menentukan sasaran akhir kebijakan moneter

c. Mengidentifikasi variabel yang menyebabkan tekanan-tekanan inflasi d. Memformulasikan respon kebijakan moneter

underlying inflation) adalah sebagai sasaran operasional BI dalam

menjalankan fungsi- fungsi bank sentral terhadap bank syariah mempunyai instrumen sebagai berikut:

a. Giro wajib minimum adalah simpanan minimum bank-bank umum dalam bentuk giro pada BI yang besarnya ditetapkan oleh BI berdasarkan presentase tertentu dari dana pihak ketiga. Dana pihak ketiga adalah giro wadiah, tabungan dan deposito mudharabah, serta kewajiban lain. GWM ini adalah kewajiban bank dalam rangka mendukung pelaksanaan prinsip kehati-kehatian pebankan serta juga sebagai instrument moneter

b. Sertikat investasi mudharabah antar bank syariah (sertifikat IMA) adalah instrument yang digunakan bank-bank syariah yang kelebihan dana untuk mendapatkan keuntungan dan dilain pihak sebagai sarana penyedia jangka pendek bagi bank-bank syariah yang kekurangan dana. Sertifikat ini berjangka waktu 90 hari, diterbitkan oleh kantor pusat bank syariah dengan format dan ketentuan standar dari BI

5. Kebijakan Moneter Dalam Syariah

Adapun instrumen moneter syariah adalah hukum syariah. Hampir semua instrument moneter pelaksanaan kebijakan moneter konvensional maupun surat berharga yang menjadi underlying-nya mengandung unsur bunga. Oleh karena itu instrumen-instrumen konvensional yang mengandung unsur bunga (bank rates, discount rate, open market operation dengan sekuritas bunga yang ditetapkan didepan) tidak dapat digunakan pada pelaksanaan kebijakan moneter berbasis Islam. Tetapi sejumlah instrument kebijakan moneter konvensional menurut sejumlah pakar ekonomi Islam masih dapat digunakan untuk mengontrol uang dan kredit, seperti Reserve Requirement, overall and selecting credit ceiling, moral suasion and change

in monetary base.

Secara mendasar, terdapat beberapa instrumen kebijakan moneter dalam ekonomi Islam, antara lain :

a. Reserve Ratio, adalah suatu presentase tertentu dari simpanan bank yang harus dipegang oleh bank sentral, misalnya 5 %.

b. Moral Suassion, bank sentral dapat membujuk bank-bank untuk meningkatkan permintaan kredit sebagai tanggung jawab mereka ketika ekonomi berada dalam keadaan depresi. Dampaknya, kredit dikucurkan maka uang dapat dipompa ke dalam ekonomi

c. Lending Ratio, dalam ekonomi Islam, tidak ada istilah Lending (

meminjamkan ), lending ratio dalam hal ini berarti Qardhul Hasan (pinjaman kebaikan).

d. Refinance Ratio, adalah sejumlah proporsi dari pinjaman bebas bunga.

Ketika refinance ratio meningkat, pembiayaan yang diberikan meningkat, dan ketika refinance ratio turun, bank komersial harus hati-hati karena mereka tidak di dorong untuk memberikan pinjaman.

f. Islamic sukuk, adalah obligasi pemerintah, di mana ketika terjadi inflasi, pemerintah akan mengeluarkan sukuk lebih banyak sehingga uang akan mengalir ke bank sentral dan jumlah uang beredar akan tereduksi. Jadi sukuk memiliki kapasitas untuk menaikkan atau menurunkan jumlah uang beredar. Government Investment Certificat

6. Sertifikat Wadiah Bank Indonesia (SWBI)

Salah satu sifat tingkat suku bunga adalah sangat mudah berubah. Situasi ini sring terjadi dalam kurun waktu yang singkat terutama tingkat suku bunga jangka pendek. Tingkat suku bunga jangka panjang relatif kurang fluktuasi dibandingkan dengan tingkat suku bunga jangka pendek, namun untuk saat ini cenderung ikut bergerak naik turun dalam jangka pendek terutama setelah diperkenalkan berbagai jenis surat berharga berjangka panjang dengan menggunakan system floating rate yang selalu disesuaikan dengan kondisi tingkat suku bunga di pasar jangka pendek.

dipinjamkan lebih besar dari jumlah dana yang di pinjam, tingkat bunga akan berada di atas equilibrium sehingga tingkat bunga akan turun. Sebaliknya apabila permintaan lebih besar dari penawaran, berarti jumlah dana yang akan dipinjam melebihi jumlah dana yang akan dipinjamkan maka tingkat bunga cenderung akan naik.

Dalam perbankan konvensional yang dijadikan benchmark untuk penentuan tingkat suku bunga adalah suku bunga bank Indonesia (SBI) untuk periode satu bulan maupun tiga bulan sedangkan untuk perbankan syariah dikenal dengan sertifikat wadiah bank Indonesia (SWBI), yang merupakan untuk penitipan dana jangka pendek bank yang kelebihan likuiditas untuk jangka waktu satu minggu, dua minggu dan maksimum satu bulan. Dan atas penempatan dana tersebut bank Indonesia memberikan bonus yang mengacu kepada tingkat indikasi imbalan sertifikat investasi mudharabah antar bank (IMA) pada pasar uang antar bank syariah (PUAS).

saja dengan sistem SBI sebagaimana yang dikenal dalam sistem perbankan konvensional

Skema SWBI

2b. Penyerahan Barang 1.Akad

3. pengembalian uang plus bonus

2.a penerbitan SWBI Sumber : Zulkifli, Hal, 90, 2003

7. Inflasi

Berdasarkan pengertiannya, ada 2 konsep dalam pengertian inflasi inti. Pertama, inflasi inti sebagai komponen inflasi yang cenderung ‘menetap’ atau persisten (persistent component) di dalam setiap pergerakan laju inflasi. Kedua, inflasi inti sebagai kecenderungan perubahan harga-harga secara umum (generalized component). Core inflation pada beberapa literature disebut juga dengan underlying inflation. Inflasi inti inilah yang dapat dipengaruhi atau dikendalikan oleh BI. Di dalam operasionalnya, BI tidak menggunakan inflasi IHK sebagai acuan dalam mengambil kebijakan moneter, namun menggunakan inflasi inti.

Penggunaan inflasi inti sebagai sasaran operasional dikarenakan inflasi inti dapat memberikan signal yang tepat dalam memformulaskan kebijakan

Mustawda (B.I) Muwaddi’

moneter. Sebagai contoh, dalam hal terjadi gangguan permintaan (demant

shock) yang mengakibatkan inflasi tinggi, respon bank sentral akan

mengetatkan uang beredar sehingga tingkat inflasi dapat ditekan. Disamping itu, kebijakan tersebut dapat juga untuk menyesuaikan kembali pertumbuhan ekonomi pada tingkat yang sesuai dengan kapasitas perekonomian. Sebaliknya, jika inflasi meningkat karena terjadinya gangguan penurunan disisi penawaran (supply side), misalnya kenaikan harga makanan karena musim kering maka kebijakan uang ketat justru dapat memperburuk tingkat harga dan pertumbuhan ekonomi. Respon yang dapat dilakukan oleh bank sentral adalah kebijakan melonggarkan likuiditas perekonomian justru diperlukan untuk menstimulir penigkatan penawaran.

IHK selalu memiliki kualitas yang lebih baik dan selalu tersedia secara tepat waktu.

Dilihat dari asalnya, tekanan inflasi dapat dibedakan atas domestic pressures (berasal dari dalam negari ) dan external pressures ( berasal luar negeri ). Tekanan yang berasal dari dalam negeri dapat diakibatkan oleh adanya gangguan dari sisi penawaran dan permintaan serta kebijakan yang diambil dari instansi lain, misalnya kebijakan penghapusan subsidi pemerintah, kenaikan pajak, dll. Gangguan dari sisi penawaran dapat timbul apabila terjadi musim kering yang mengkibatkan gagal panen, terjadinya bencana alam, gangguan distribusi tidak lancar dan adanya kerusuhan-kerusuhan sosial yang berakibat terputusnya pasokan dari luar daerah. Gangguan dari sisi permintaan dapat terjadi apabila otoritas moneter menerapkan kebijakan uang longgar.

8. Produk Domestik Bruto (PDB)

faktor produksi yang digunakan.. PDB Nominal (atau disebut PDB Atas Dasar Harga Berlaku) merujuk kepada nilai PDB tanpa memperhatikan pengaruh harga. Sedangkan PDB riil (atau disebut PDB Atas Dasar Harga Konstan) mengoreksi angka PDB nominal dengan memasukkan pengaruh dari harga. PDB dapat dihitung dengan memakai dua pendekatan, yaitu pendekatan pengeluaran dan pendekatan pendapatan. Rumus umum untuk PDB dengan pendekatan pengeluaran adalah:

PDB = konsumsi + investasi + pengeluaran pemerintah + ekspor -

impor

B. Dana Pihak Ketiga Pada Perbankan Syariah

Data yang dirilis oleh Bank Indonesia (BI) sampai dengan akhir tahun 2008 menunjukkan bahwa Penghimpunan dana pihak ketiga (DPK) perbankan Syariah di Indonesia yang kian merosot. Nilai dana masyarakat di bank syariah pada akhir Juli 2008 sebesar Rp 32,90 triliun, nilai tersebut lebih kecil Rp 150 miliar dibandingkan dengan dana masyarakat per akhir Juni, yang sebesar Rp 33,05 triliun. Penurunan tersebut diindikasikan karena persaingan antara bank syariah dengan bank konvensional yang semakin ketat, dalam bentuk agresifitas bank umum dalam menawarkan bunga.

diberikan pada berbagai produk yang tidak diikutsertakan dalam program penjaminan. Sehingga faktor utama yang menjadi bahan pertimbangan nasabah adalah perolehan bunga dan imbal hasil yang tinggi. Laporan yang dirilis oleh BI menunjukkan bahwa Dana Pihak Ketiga di bank umum didominasi oleh nasabah korporat, yaitu institusi dan perusahaan yang memiliki nilai rata-rata diatas Rp. 100 juta untuk simpanan tabungan atau deposito.

Sedangkan nasabah ritel faktor utama yang menjadi bahan pertimbangan adalah berbagai jenis pelayanan dan kemudahan yang ditawarkan, sehingga di pasar retail persaingan bunga cenderung diabaikan. Untuk mempertahankan besaran dana masyarakat, bank syariah kini mulai memberikan nisbah atau bagi hasil simpanan yang lebih kompetitif. Beberapa bank Syariah yang sudah mulai kompetitif memperbaiki struktur nisbahnya diantaranya adalah Niaga Syariah dengan tingkat nisbah berkisar 9,5%-10% untuk nasabah institusi dan untuk nasabah ritel berkisar 7,75%-8,75%; BSMI juga menaikkan nisbah dari 8,5%-9% menjadi sekitar 10%.

1. Giro Wadiah

Bank Islam dapat memberikan jasa simpanan giro dalam bentuk rekening wadiah. Dalam hal ni bank islam menggunakan prinsip wadiah

yad dhamanah. Dengan prinsip ini bank sebagai custodian harus

menjamin pembayaran kembali minimal simpanan wadiah. Dana tersebut dapat digunakan oleh bank untuk kegiatan komersial dan berhak atas pendapatan yang diperoleh dari pemanfaatan harta titipan tersebut dalam kegiatan komersial. Pemilik simpanan dapat menarik kembali simpanannya sewaktu-waktu, baik sebagian atau seluruhnya.

Bank tidak boleh menyatakan atau menjanjikan imbalan atau keuntungan apapun kepada pemegang rekenig wadiah dan sebaliknya pemegang rekening juga tidak boleh mengharapkan atau meminta imbalan atau keuntungan atas rekening wadiah. Setiap imbalan atau keuntungan yang dijanjikan dapat dianggap riba. Namun demikian bank atas kehendaknya sendiri, dapat memberikan imbalan berupa bonus (hibah ) kepada pemilik dana (pemegang rekening wadiah) Ciri-Ciri Giro wadiah adalah :

b. Untuk membuka rekenig diperlukan surat referensi nasabah lain atau pejabat bank, dan menyetor sejumlah dana minimum (yang ditentukan kebijakan masing-masing bank )sebagai setoran awal

c. Calon pemegang rekening tidak terdaftar dalam daftar hitam bank Indonesia

d. Penarikan dapat dilakukan setiap waktu dengan cara menyerahkan cek atau intruksi tertulis lainya

e. Tipe rekening:

1) Rekening perorangan 2) Rekening pemilik tunggal

3) Rekening bersama (dua orang atau lebih )

4) Rekening organisasi atau perkumpulan yang tidak berbadan hukum

2. Tabungan Mudharabah

a. Dalam transaksi ini nasabah bertindak sebagai sohibul mal atau pemilik dana dan bank bertindak sebagai mudharib atau pengelola dana.

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya termasuk didalamnya mudharabah dengan pihak lain.

c. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan diuangkan dalam akan pembukuan rekening.

e. Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan dengan yang bersangkutan.

Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukuan rekening dan bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan. Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya. Dalam tabungan berdasarkan wadiah dana bersifat sebagai simpanan dan bias diambil kapan saja, serta tidak ada imbalan yang disyaratkan kecuali dalam bentuk pembelian yang bersifat suka rela dari pihak bank.

3. Deposito Mudharabah

Deposito mudharabah atau lebih tepatnya lagi deposito investasi mudharabah merupakan investasi melalui simpanan pihak ketiga (perseroan atau badan hukum ) yang menarikanya hanya dilakukan hanya dapat dilakukan dalam jangka waktu tertentu jatuh tempo, dengan mendapat imbalan bagi hasil. Imbalan dalam bentuk berbagi pendapatan (revenue sharing ) atas penggunaan dana tersebut secara syariah dengan proporsi pembagian katakanlah 70: 30, 70% untuk deposan dan 30% untuk bank. Jangka waktu deposito mudharabah berkisar antara 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

barjangka 1,3,6,12 bulan dan seterusnya, sebagai penyertaan semantara pada bank. Deposan yang akad depositnya wadi’ah mendapat nisbah bagi hasil hasil keuntungan yang lebih kecil dari mudharabah dari bagi hasil yang diterima bank dalam pembiyaan / kredit nasabah.

C. Penelitian Terdahulu

Penelitian selanjutnya oleh Pariyo yang berjudul Analisis Pengaruh Variabel Makro Ekonomi Terhadap Dana Pihak Ketiga (Pada Bank

Muammalat) ,skripsi Universitas Indonesia Jakarta. Pengujian menggunakan

persamaan regresi yang BLUE (Best Linear Unbiased Estimator),pada tahapan ini diperiksa kelayakan model, dengan melakukan, Uji F dan R square (R2) untuk menilai pengaruh variabel bebas terhadap variabel terikat, Uji T, pemeriksaan heteroskedastisitas pada penelitian ini menggunakan 2 variabel makro yaitu SBI, Valuta Asing, berdasarkan pengujian yang dilakukan bahwa untuk variabel valuta asing negatif, hal ini disebabkan ketika nilai rupiah mengalami penurunan, maka DPK akan mengalami peningkatan sebaliknya jika rupiah mengalami apresiasi maka DPK akan mengalami penurunan, sedangkan pada variabel SBI bernilai positif dengan DPK hal ini berarti bila SBI naik maka DPK akan turun atau sebaliknya.

Penelitian lain dilakukan oleh Ramli (2002) Analisis Pengaruh Kebijakan Moneter Yang Menentukan Rasio Pembayaran Deviden Dan

tahun 1999 sampai tahun 2001 pengujuan dilakukan regresi berganda dengan dua variabel independen yaitu earning pershare dan debt to equity ratio sedangkan variabel dependennya deviden pershare dari penelitian tersebut diperoleh hasil hanya variabel earning pershare dari penelitian tersebut deperoleh hasil hanya variabel earning pershare saja yang berpengaruh positif terhadap besarnya deviden..

Penelitian selanjutnya oleh Heri sudarsono yang berjudul Perkembangan Dan Prospek Bank Syariah Di Indonesia, penelitian ini

dilakukan di Bank Muammalah Indonesia, dan mengambil data bulanan yaitu dari tahun 1987-2003. dan dalam melakukan penelitian menggunakan analisis regresi berganda. Yaitu untuk mengetahui seberapa besar naiknya tingkat perkembangan syariah di Indonesia.

Penelitian Kusdiyanto (hal 17 2004) yang meneliti Pengaruh Beberapa Faktor Terhadap Dana Pihak Ketiga Bank-Bank Umum Devisa Di

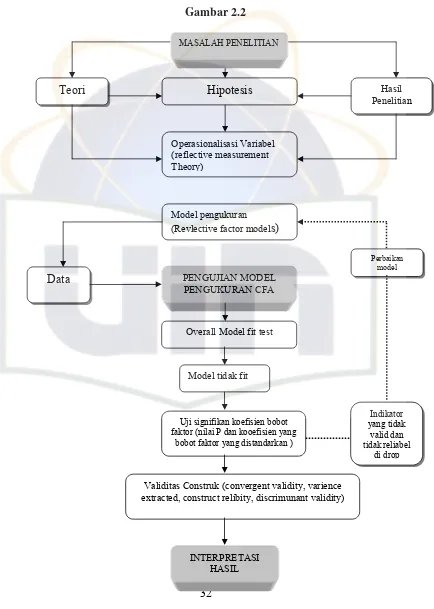

D. Kerangka Pemikiran

(Revlective factor models)

Perbaikan model

MASALAH PENELITIAN

PENGUJIAN MODEL PENGUKURAN CFA

Overall Model fit test

Model tidak fit

Uji signifikan koefisien bobot faktor (nilai P dan kooefisien yang

bobot faktor yang distandarkan )

Validitas Construk (convergent validity, varience extracted, construct relibity, discrimunant validity)

E. Hipotesis

Berdasarkan teori dan kerangka pemikiran tersebut, maka hipotesis dibawah ini pada dasarnya merupakan jawaban semantara terdapat suatu masalah yang harus dibuktikan kebenarannya, adapun hipotesis yang dirumuskan dalam penulisan ini adalah sebagai berikut:

1. Hipotesis Penelitian

a. Adanya hubungan antara SWBI, Inflasi, Dan GDP Riil terhadap kebijakan moneter

b. Adanya hubungan antara Giro wadiah, tabungan mudharabah, deposito mudharabah terhadap dana pihak ketiga

2. Hipotesis Statistik

H0 : ρi = Terdapat pengaruh yang signifikan antara SWBI, Inflasi, Dan

GDP Riil terhadap kebijakan moneter

H1 : ρi = Tidak terdapat pengaruh yang signifikan antara SWBI, Inflasi,

Dan GDP Riil terhadap kebijakan moneter

H0 :ρi = Terdapat pengaruh yang signifikan antara Giro wadiah, tabungan

mudharabah, deposito mudharabah terhadap dana pihak ketiga H1: ρi = Tidak terdapat pengaruh yang signifikan antara Giro wadiah,

BAB III

METODELOGI PENELITIAN B. Ruang Lingkup Penelitian

Penelitian ini di gunakan untuk mengetahui besar hubungan antara moneter terhadap perbankan Syariah dilakukan dengan mengkaji hubungan antara dana pihak ketiga perbankan syariah terhadap indikator kebijakan moneter. Penelitian ini dilakukan pada bank Indonesia. Dengan mengunakan sampel pada Bank Mua’mmalat, Bank Mega Syariah, dan Bank Syariah Mandiri.

C. Metode Penentuan Sampel

Pada penelitian ini metode penentuan sampel yang akan dilakukan adalah purposive sampling dengan menggunakan data sekunder. Data sekunder didapat dari laporan keuangan perbankan syariah dalam bentuk laporan triwulan statistik perbankan syariah. untuk periode 2004-2008 atau mencakup 360 data pada bank syariah yang sedang berkembang.

D. Metode Pengumpulan Data

Dalam setiap panelitian ada beberapa tahapan yang harus dilakukan tahapan tersebut diantaranya meliputi cara pengumpulan data dan informasi yaitu melalui metodelogi penelitian.

pihak ketiga adalah data laporan Triwulan perbankan syariah yang dikeluarkan Bank Syariah Mandiri, Bank Mu’ammalat dan Bank Mega Syariah. Data tersebut diolah kedalam bentuk data triwulan untuk menyesuaikan dengan data GDP Riil, inflasi, dan SWBI

2. Teknik pengelolaan data: Data triwulan dari seluruh variabel diolah dengan menggunakan AMOS 16.0. Variabel terikatnya adalah dana pihak ketiga Sedangkan variabel bebasnya adalah inflasi, GDP Rill, suku bunga SWBI.

E. Metode Analisis

1. Analisis Faktor Konfirmatori (confirmatori Factor Analysis).

Analisis Faktor Konfirmatori (confirmatori Factor Analysis).

Pada tahun 1950-an dan 1960-an analisis faktor mendapatkan popularitas dikalangan para peneliti dan dikembangakan lebih lanjut oleh para peneliti seperti Joreskog (1967) dan Lawley (1971) yang menggunakan pendekatan atas Maksimum Likelihood (ML). pendekatan Maksimum Likelihood ini memungkinkan para peneliti menguji hipotesis bahwa ada

Konfirmatori Faktor (Confirmatory Factor Analysis) yang memungkinkan pengujian hipotesis berkaitan dengan jumlah faktor dan pola loadingnya.

Model pengukuran yang digunakan dalam penelitian ini adalah pengukuran respesifikasi model karena heywood case yaitu untuk mengukur dimana setiap set variabel berfungsi sebagai indikator dari konstruk yang berbeda dan kedua konstruk tersebut berkorelasi satu sama lain.

Analisis Konfirmatori atau sering disebut dengan Confirmatory Factor Analisis (CFA) didesain untuk menguji multidimensional dari

suatu konstruk teoritis. Analisis ini sering juga disebut menguji validitas suatu konstruk teoritis.

Variabel laten yang digunakan dalam penelitian dibentuk berdasarkan konsep teoritis dengan beberapa indikator atau manifest. Analisis Konfirmatori ingin menguji apakah indikator-indikator tersebut merupakan ukuran unidimensionalitas dari suatu konstruk laten.

a. Menguji Model Pengukuran

3) Uji Kesesuaian Model : Uji Unidemensionalitas

melalui pengujian kesesuaian model pengukuran, yaitu sebagai berikut :

(a) Mengevaluasi apakah model pengukuran yang diusulkan Fit atau tidak dengan data. Dalam hal ini, model pengukuran dikatakan Fit dengan data apabila model dapat mengestimasi matriks kovariansi populasi ( yang tidak berbeda dengan matriks kovariansi data sampel (S). hal tersebut mengidentifikasikan bahwa hasil estimasi dapat diberlakukan terhadap populasi. Diterjemahkan menurut ukuran Goodness-Of-Fit-Test (GFT) utama, hal tersebut dijelaskan dengan nilai

P-hitung statistik Chi-square yang dihasilkan model lebih

besar atau sama dengan 0,05, nilai RMSEA lebih kecil dari 0,08 dan atau niali CFI lebih besar dari 0,90.

4) Uji kesesuaian Kedua Konstruk : Uji Validitas Reabilitas indikator Apabila dari hasil pengujian kesesuian model menunjukan model pengukuran tidak Fit dengan data maka model perlu diperbaiki. untuk memperbaiki model langkah pertama yang harus dilakukan adalah menguji kebermaknaan (Tes Of Significance) koefisien suatu bobot faktor. Tujuan menentukan

Validitas dan Reliabilitas masing-masing indikator dalam mengukur variabel latennya.

Seperti yang sudah dijelaskan, bahwa suatu indikator dikatakan Valid dan Reliabel mengukur variabel latennya apabila: (a) Secara statistik koefisien bobot faktor signifikan dengan nilai

P-hitung yang lebih kecil dengan tingkat kesalahn 0,005 (5%). (b) Besarnya estimasi koefisien bobot faktor yang distandarkan

untuk masing-masing indikator tidak kurang dari 0,40 atau 0,50

indikator tersebut tidak valid dalam mengukur variabel latennya. Apabila ditemukan ada indikator yang tidak valid maka indikator tersebut didrop atau dikeluarkan dari model pengukuran (Hair dkk, 2006). Artinya, model pengukuran diperbaiki dan koefisien bobot faktor diestimasi ulang.

b. Validitas konstruk

Validitas Konstruk memberikan kepercayaan bahwa ukuran indikator yang diambil dari sampel menggambarkan skor sesungguhnya di dalam populasi. Ada empat ukuran validitas konstruk yaitu Convergent Validity, Variance Extracted, Construct Reliability dan Discriminant Validity.

5) Convergent Validity

Konstruk yang tinggi, maka nilai loading yang tinggi pada suatu faktor (konstruk laten) menunjukan bahwa mereka Converge pada suatu titik. Syarat yang harus dipenuhi, pertama Loading faktor harus signifikan. Oleh karena loading faktor yang signifikan bisa jadi masih rendah nilainya, maka standardized loading estimate harus sama dengan 0.50 atau lebih dan idealnya 0.70.

6) Variance Extracted

konstruk laten merupakan ringkasan convergen indikator. AVE dapat dihitung dengan menggunakan nilai Standardized loading dengan rumus sebagai berikut:

AVE = total kuadrat standardized factor loading = Menunjukan Standardized Factor Loading i = Jumlah item dan indikator validitas

AVE dihitung sebagai total kuadrat Standardizes Loading ditambah total varians dari error. Nilai AVE sama dengan atau diatas 0.50 menunujukan adanya convergent yang baik. Nilai AVE harus dihitung untuk setiap konstruk laten.

7) Construct ReLiability (CR)

Reliabilitas juga merupakan salah satu indikator validitas convergent. Besarnya nilai Construct Reliability (CR) dapat dihitung dengan rumus sebagai berikut:

Construct Reliability 0.70 atau lebih menunujukan reliabilitas yang baik. Sedangkan reliabilitas konstruk 0.60 – 0.70 masih dapat diterima dengan syarat validitas indikator dalam model baik 8) Discriminan Validity

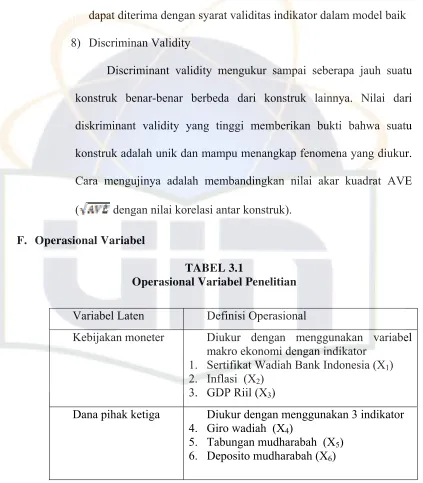

Discriminant validity mengukur sampai seberapa jauh suatu konstruk benar-benar berbeda dari konstruk lainnya. Nilai dari diskriminant validity yang tinggi memberikan bukti bahwa suatu konstruk adalah unik dan mampu menangkap fenomena yang diukur. Cara mengujinya adalah membandingkan nilai akar kuadrat AVE ( dengan nilai korelasi antar konstruk).

F. Operasional Variabel

TABEL 3.1

Operasional Variabel Penelitian

Variabel Laten Definisi Operasional

Kebijakan moneter Diukur dengan menggunakan variabel makro ekonomi dengan indikator

1. Sertifikat Wadiah Bank Indonesia (X1)

2. Inflasi (X2)

3. GDP Riil (X3)

Dana pihak ketiga Diukur dengan menggunakan 3 indikator 4. Giro wadiah (X4)

5. Tabungan mudharabah (X5)

BAB IV

PENEMUAN DAN PEMBAHASAN A. Sekilas Gamabaran Umum Objek Penelitian

Perkembangan perbankan syariah secara kuantitatif menunjukan hal yang menggembirakan. Ini terlihat dari indikator seperti perkembangan volume usaha serta semakin lengkapnya produk pendukung di perbankan syariah, demikian pula dengan jaringan yang semakin banyak dan hamper tersedia di ibukota propinsi hamper seluruh wilayah Indonesia. Total asset bank Syariah juga menunjukan pertumbuhan yang tinggi sehingga telah meningkatkan pangsa bank syariah 1. Sejarah Singkat Perbankan Syariah

menerapkan konsep bagi hasil ini semakin menunjukkan, bahwa masyarakat Indonesia membutuhkan hadirnya alternatif lembaga keuangan syariah untuk melengkapi pelayanan oleh lembaga keuangan konvensional yang sudah ada. Mengamati semakin berkembangnya aspirasi masyarakat Indonesia untuk memiliki lembaga keuangan syariah, maka para pemuka agama yang tergabung dalam Majelis Ulama Indonesia (MUI) selanjutnya menindaklanjuti aspirasi masyarakat tersebut dengan melakukan pendalaman tentang konsep-konsep keuangan syariah termasuk sistem perbankan syariah. Pada tanggal 18-20 Agustus 1990, MUI menyelenggarakan Lokakarya Bunga Bank dan

mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional.

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat dinimati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang.

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

2. Perkembangan Usaha

a. Perkembangan Ragam Usaha

1) Kebijakan Pengembangan Perbankan Syariah Di Indonesia

Untuk memberikan pedoman bagi stakeholders perbankan syariah dan meletakkan posisi serta cara pandang Bank Indonesia dalam mengembangkan perbankan syariah di Indonesia, selanjutnya Bank Indonesia pada tahun 2002 telah menerbitkan “Pengembangan Perbankan Syariah di Indonesia”. Dalam penyusunannya, berbagai aspek telah dipertimbangkan secara komprehensif, antara lain kondisi aktual industri perbankan syariah nasional beserta perangkat-perangkat terkait, trend perkembangan industri perbankan syariah di dunia internasional dan perkembangan sistem keuangan syariah nasional yang mulai mewujud, serta tak terlepas dari kerangka sistem keuangan yang bersifat lebih makro seperti Arsitektur Perbankan Indonesia (API) dan Arsitektur Sistem Keuangan Indonesia (ASKI) maupun international best practices yang dirumuskan lembaga-lembaga keuangan syariah internasional, seperti IFSB (Islamic Financial Services Board), AAOIFI dan IIFM.

arah pengembangan perbankan syariah nasional selalu mengacu kepada rencana-rencana strategis lainnya, seperti Arsitektur Perbankan Indonesia (API), Arsitektur Sistem Keuangan Indonesia (ASKI), serta Rencana Pembangunan Jangka Menengah Nasional (RPJMN) dan Rencana Pembangunan Jangka Panjang Nasional (RPJPN). Dengan demikian upaya pengembangan perbankan syariah merupakan bagian dan kegiatan yang mendukung pencapaian rencana strategis dalam skala yang lebih besar pada tingkat nasional.

“Pengembangan Perbankan Syariah di Indonesia” memuat visi, misi dan sasaran pengembangan perbankan syariah serta sekumpulan inisiatif strategis dengan prioritas yang jelas untuk menjawab tantangan utama dan mencapai sasaran dalam kurun waktu 10 tahun ke depan, yaitu pencapaian pangsa pasar perbankan syariah yang signifikan melalui pendalaman peran perbankan syariah dalam aktivitas keuangan nasional, regional dan internasional, dalam kondisi mulai terbentuknya integrasi dgn sektor keuangan syariah lainnya.

sanggup untuk menjadi pemain domestik akan tetapi memiliki kualitas layanan dan kinerja yang bertaraf internasional.

Pada akhirnya, sistem perbankan syariah yang ingin diwujudkan oleh Bank Indonesia adalah perbankan syariah yang modern, yang bersifat universal, terbuka bagi seluruh masyarakat Indonesia tanpa terkecuali. Sebuah sistem perbankan yang menghadirkan bentuk-bentuk aplikatif dari konsep ekonomi syariah yang dirumuskan secara bijaksana, dalam konteks kekinian permasalahan yang sedang dihadapi oleh bangsa Indonesia, dan dengan tetap memperhatikan kondisi sosio-kultural di dalam mana bangsa ini menuliskan perjalanan sejarahnya. Hanya dengan cara demikian, maka upaya pengembangan sistem perbankan syariah akan senantiasa dilihat dan diterima oleh segenap masyarakat Indonesia sebagai bagian dari solusi atas berbagai permasalahan negeri.

2) Grand Strategy Pengembangan Pasar Perbankan Syariah

syariah terkemuka di ASEAN, pembentukan citra baru perbankan syariah nasional yang bersifat inklusif dan universal, pemetaan pasar secara lebih akurat, pengembangan produk yang lebih beragam, peningkatan layanan, serta strategi komunikasi baru yang memposisikan perbankan syariah lebih dari sekedar bank.

Selanjutnya berbagai program konkrit telah dan akan dilakukan sebagai tahap implementasi dari grand strategy pengembangan pasar keuangan perbankan syariah, antara lain adalah sebagai berikut:

Kedua, program pencitraan baru perbankan syariah yang meliputi aspek positioning, differentiation, dan branding. Positioning baru bank syariah sebagai perbankan yang saling menguntungkan kedua belah pihak, aspek diferensiasi dengan keunggulan kompetitif dengan produk dan skema yang beragam, transparans, kompeten dalam keuangan dan beretika, teknologi informasi yang selalu up-date dan user friendly, serta adanya ahli investasi keuangan syariah yang memadai. Sedangkan pada aspek branding adalah “bank syariah lebih dari sekedar bank atau beyond banking”.

Ketiga, program pemetaan baru secara lebih akurat terhadap potensi pasar perbankan syariah yang secara umum mengarahkan pelayanan jasa bank syariah sebagai layanan universal atau bank bagi semua lapisan masyarakat dan semua segmen sesuai dengan strategi masing-masing bank syariah.

Kelima, program peningkatan kualitas layanan yang didukung oleh SDM yang kompeten dan penyediaan teknologi informasi yang mampu memenuhi kebutuhan dan kepuasan nasabah serta mampu mengkomunikasikan produk dan jasa bank syariah kepada nasabah secara benar dan jelas, dengan tetap memenuhi prinsip syariah; dan

Keenam, program sosialisasi dan edukasi masyarakat secara lebih luas dan efisien melalui berbagai sarana komunikasi langsung, maupun tidak langsung (media cetak, elektronik, online/web-site), yang bertujuan untuk memberikan pemahaman tentang kemanfaatan produk serta jasa perbankan syariah yang dapat dimanfaatkan oleh masyarakat.

b. Perkembangan Keuntungan

nilai-Eksistensi perbankan syariah di Indonesia ditandai dengan dibentuknya PT. Bank Muamalat Indonesia, Tbk pada tahun 1991 diprakarsai oleh Majelis ulama Indonesia (MUI) dan pemerintah Indonesia, dan memulai kegiatan operasionalnya pada tahun 1992. Sewaktu terjadi krisis ekonomi moneter di Indonesia, Bank Muamalat Indonesia dengan sistem syariahnya menjadi satu-satunya bank yang tidak terkena imbas dari krisis ekonomi tersebut.

Dengan perkembangan yang cukup signifikan ini, perbankan syariah nantinya diharapkan dapat menjadi salah satu pancang perekonomian Indonesia yang kuat dan menjadi solusi terbaik terhadap permasalahan-permasalahan perekonomian yang ada di masyarakat saat ini, terutama bagi mereka yang memiliki Usaha Kecil dan Menengah, yang sangat membutuhkan pinjaman dana dari bank untuk usahanya.

perkembangan perbankan syariah di Indonesia cukup prospektif. Dengan ini diharapkan peran perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

Sistem transaksi yang diterapkan oleh perbankan syariah mengacu pada azas keadilan, yaitu sistem bagi hasil (profit sharing). Bank syariah tidak menawarkan bunga melainkan rasio (nisbah) antara keuntungan yang akan diperoleh nasabah dengan pihak bank, misalnya 60:40 artinya 60 persen keuntungan bagi nasabah dan sisanya merupakan keuntungan bagi bank. Karena itu besar-kecilnya keuntungan yang diterima nasabah tergantung dari keuntungan yang didapat oleh bank. Berbeda dengan bank syariah, bank konvensional sudah menentukan besar bunga terlebih dahulu tanpa memperhitungkan apakah bank sedang mendapatkan keuntungan besar atau kecil.

Empat hal yaitu Halal, Prospektif, Adil dan Menguntungkan yang menjadikan Perbankan Syariah bukan saja menjadi alternatif melainkan solusi. Solusi dalam menyeimbangkan nilai-nilai duniawi dengan ukhrawi (akhirat) dalam setiap transaksi keuangan kita

B. Penemuan Dan Pembahasan

Dalam penemuan dan pembahasan ini akan di verifikasi model ekonometrika yang digunakan untuk mengistimasikan hubungan antara kebijakan moneter pada perbankan syariah. Model Confirmatory Factor Analisis (CFA) masing-masing dengan variabel kebijakan moneter (SWBI, Inflasi dan GDP Riil) terhadap dana pihak ketiga ( Giro Wadiah, Tabungan Mudharabah, Deposito Mudharabah) perbankan syariah dan model ini dihasilkan oleh program AMOS.

Berdasakan model ini diestimasikan perubahan dana pihak ketiga ( Giro Wadiah, Tabungan Mudharabah, Deposito Mudharabah) perbankan syariah

1. Analisis Faktor Konfirmatori (Confirmatori Factor Anlisysis /Cfa) a. Menguji Model Pengukuran

Model pengukuran yang digunakan respesifikasi model karena Heywood case, dimana variabel laten yang diteliti, diukur hanya berdasarkan pada indikator-indikator yang dikandung oleh variabel laten tersebut. Analisis konfirmatori ingin menguji apakah indikator-indikator tersebut merupakan ukuran unidemensionalitas, secara emperis ovaral measurement meliputi, cocok atau fit dengan data pengujian unidemensional meliputi uji kesesuaian model (overall medel fit test ) uji kebermaknaan (tes of significance ) masing-masing kooefien bobot faktor dan evaluasi reabilitas konstruk.

Jadi model yang di hipotesiskan terdiri dari kebijakan moneter dan dana pihak ketiga. Dimana setiap set variabel berfungsi sebagai indikator dari konstruk yang berbeda dan kedua varibel tersebut berkorelasi satu sama lain.

1) Uji Kesesuaian Model : Uji Unidemensionalitas dan Uji Validitas Reabilitas indicator

(a) Hasil tampilan output dengan diagram jalur tahap 1 DIAGRAM 4.1

Output 1 Dengan Diagram jalur

.01

Sumber : Hasil output CFA dengan menggunakan AMOS 16

TABEL 4.1 Kriteria Fit

Model GFI >0.90 AGFI>0.90 RMSEA<0.08 Default model 0.940 0.842 0.000

Pada tabel dapat kita lihat nilai GFI = 0.940, AGFI = 0.842, GFI sudah memenuhi kriteria nilai fit sedangkan AGFI mempunyai nilai dibawah 90% (kriteria nilai fit > 0.90 ) dan nilai RMSEA = 0.000 mempunyai nilai yang disyaratkan yaitu sesuai yang disyaratkan < 0.08, maka model dinyatakan fit.

Untuk memperbaiki model pengukuran maka bobot faktor yang memiliki kurang dari nilai yang distandarkan yaitu 0.50 yang berarti indikator tersebut tidak valid dan tidak reliabel dalam mengukur model variabel yang diteliti sehingga pada analisis perbaikan model. Selanjutnya indikator-indikator tersebut harus dikeluarkan. Dari tabel dibawah ini kita dapat mengukur kedua veribel untuk menentukan indikator-indikator mana yang harus dikeluarkan. (Imam Ghozali, “Model – Model Persamaan Struktural Konsep & Aplikasi”, 2008)

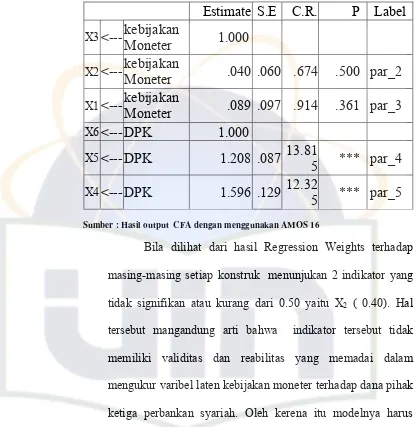

Estimate S.E

C.R.

P

Label

Bila dilihat dari hasil Regression Weights terhadap masing-masing setiap konstruk menunjukan 2 indikator yang tidak signifikan atau kurang dari 0.50 yaitu X2 ( 0.40). Hal

tersebut mangandung arti bahwa indikator tersebut tidak memiliki validitas dan reabilitas yang memadai dalam mengukur varibel laten kebijakan moneter terhadap dana pihak ketiga perbankan syariah. Oleh kerena itu modelnya harus diperbaiki

TABEL 4.3

Estimate

X3

<--- kebijakan Moneter

1.597

X2

<--- kebijakan Moneter

.152

X1

<--- kebijakan Moneter

.373

X6

<--- DPK .966

X5

<--- DPK .988

X4

<--- DPK .975

Sumber : Hasil output CFA dengan menggunakan AMOS 16

Sedangkan pada hasil uji kebermaknaan dilihat dari Standardized Regression Weights terhadap masing-masing setiap konstruk menunjukan 2 indikator yang tidak signifikan atau kurang dari 0.50 yaitu X1( 0.373) dan X2 ( 0.152). Hal

tersebut mangandung arti bahwa 2 indikator tidak memiliki validitas dan reabilitas yang memadai dalam mengukur varibel laten kebijakan moneter terhadap dana pihak ketiga perbankan syariah. Oleh kerena itu modelnya harus diperbaiki.

(b) Hasil Output 2

Berikut ini analisis perbaikan model dengan diagram jalur tahap ke 2 setelah indikator yang tidak valid (indikator X1

) didrop dari model, maka terbentuklah model baru seperti pada diagram 4.2 sebagai berikut:

DIAGRAM 4.2

Output 2 Dengan Diagram Jalur

Sumber : Hasil output CFA dengan menggunakan AMOS 16

Evaluasi Reability Construk dan Varience Extrated menggunakan perbaikan model ke 2

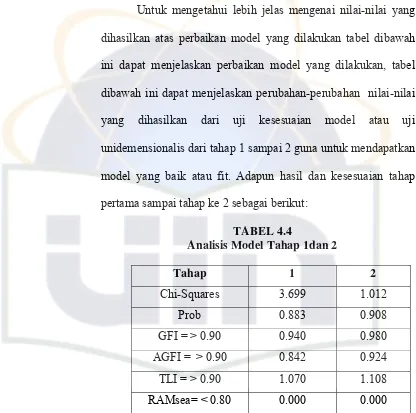

Untuk mengetahui lebih jelas mengenai nilai-nilai yang dihasilkan atas perbaikan model yang dilakukan tabel dibawah ini dapat menjelaskan perbaikan model yang dilakukan, tabel dibawah ini dapat menjelaskan perubahan-perubahan nilai-nilai yang dihasilkan dari uji kesesuaian model atau uji unidemensionalis dari tahap 1 sampai 2 guna untuk mendapatkan model yang baik atau fit. Adapun hasil dan kesesuaian tahap pertama sampai tahap ke 2 sebagai berikut:

TABEL 4.4

Analisis Model Tahap 1dan 2

Tahap 1 2

Chi-Squares 3.699 1.012

Prob 0.883 0.908

GFI = > 0.90 0.940 0.980 AGFI = > 0.90 0.842 0.924 TLI = > 0.90 1.070 1.108 RAMsea= < 0.80 0.000 0.000

Heywood Case atau perhitungan indikator-indikator yang tidak valid, kemudian model pengukuran diestimasi ulang selanjutnya hasil setiap konstruk tahap kedua dapat dilihat pada tabel dibawah ini

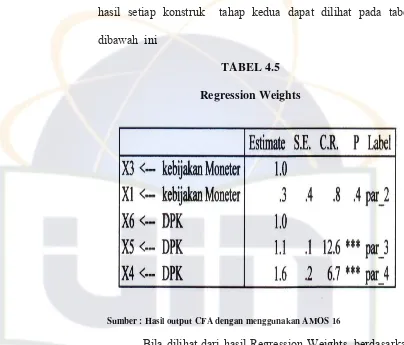

TABEL 4.5 Regression Weights

Sumber : Hasil output CFA dengan menggunakan AMOS 16

harus dibuang dari analisis. Akan tetapi dalam analisis ini penulis hanya melakukan perbaikan model sampai tahap ke 2, karena pada tahap ini penulis sudah mendapatkan nilai model yang memenuhi kriteria Model Fit.

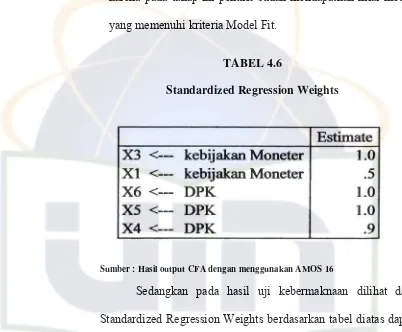

TABEL 4.6

Standardized Regression Weights

Sumber : Hasil output CFA dengan menggunakan AMOS 16

Sedangkan pada hasil uji kebermaknaan dilihat dari Standardized Regression Weights berdasarkan tabel diatas dapat kita lihat bahwa hasil uji koefisien bobot faktor tahap ke 2 menghasilkan hampir semuanya signifikan.

b. Validitas konstruk 1) Convergent Validity

Dikatakan convergent validity jika indikator atau item-item suatu konstruk laten atau share (berbagi) memeliki proposi varian yang tinggi. Untuk mengukur validitas konstruk dapat dilihat dari nilai faktor loadingnya. Pada kasus dimana terjadi validitas konstruk yang tinggi, maka nilai loading yang tinggi pada suatu faktor (konstruk laten) menunjukan bahwa mereka converge pada suatu titik. Syarat yang harus dipenuhi, pertama faktor loading faktor harus disignifikan.

Oleh karena itu loading faktor yang signifikan bisa jadi masih rendah nilainya, maka standardized loading estimete harus sama dengan 0,50 atau lebih dan idealnya 0.70. Berdasarkan hasil output standardized loading estimate diatas, secara umum semua loading sudah diatas 0.50. (Imam Ghozali, “Model – Model Persamaan Struktural Konsep & Aplikasi”, 2008)

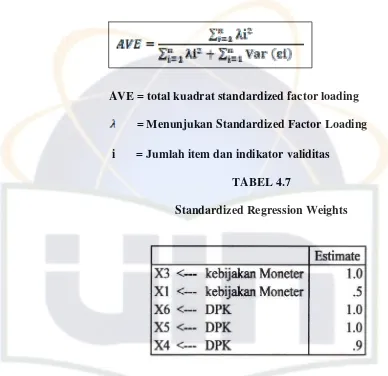

2) Variance Extracted

AVE = total kuadrat standardized factor loading = Menunjukan Standardized Factor Loading i = Jumlah item dan indikator validitas

TABEL 4.7

Standardized Regression Weights

Sumber : Hasil output CFA dengan menggunakan AMOS 16

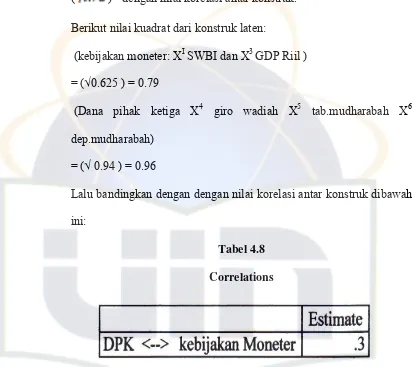

Jumlah kuadrat standar loading (∑λi2)

(kebijakan moneter: XI SWBI dan X3 GDP Riil ) = 0.52 + 1.02 = 0.25 + 1 = 1.25

= 0.92 + 1.02 + 1.02 = 0.81 + 1 + 1 = 2.81 Jumlah kesalahan pengukuran (measurement error) Kesalahan pengukuran = 1- λi2 ( kuadrat standard loading) (kebijakan moneter: XI SWBI dan X3 GDP Riil )

= (1- 0.25) + (1- 1) = 0.75 + 0 = 0.75

(Dana pihak ketiga X4 giro wadiah X5 tab.mudharabah X6 dep.mudharabah)

= ( 1- 0.81+ 1-1 + 1-1) = 0.19 + 0 +0 = 0.19 Jadi AVE untuk konstruk laten :

(kebijakan moneter: XI SWBI dan X3 GDP Riil )

= 1.25: (1.25 + 0.75) = 1.25: 2 = 0.625

(Dana pihak ketiga X4 giro wadiah X5 tab.mudharabah X6 dep.mudharabah)

= 2.81 : ( 2.81 + 0.19) = 2.81 : 3 = 0.94

Jadi dapat disimpulkan bahwa konstruk laten (kebijakan moneter: XI SWBI dan X3 GDP Riil ) dan kontruk laten (Dana pihak ketiga X4 giro wadiah X5 tab.mudharabah X6 dep.mudharabah) memenuhi kriteria AVE > 0.50.

3) Construct ReLiability (CR)