..

··----PENGARUH

AUDIT FEE,

KESADARAN ETIS DAN

LOCUS OF

CONTROL

TERHADAP PERILAKU AUDITOR EKSTERNAL

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Rika Wati

Nll\1: 105082002726

JURUSAN AKUNTANSI

FAKULTAS EKONOJ\11 DAN ILJ\1U SOSIAL

UNIVERSITAS ISLAJ\1 NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH AUDIT FEE, KESADARAN ETIS DAN LOCUS OF

CONTROL TERHADAP PERILAKU AUDITOR EKSTERNAL

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan limn Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleb: Rika Wati NllVl:105082002726

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yabya Hamja.,

<ft:&

A1111ln .. , SE., Ak., M.S1

NIP. 130 676 334 Nil'. 150 370 232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSllAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH JAKARTA

Hari ini Sen in Tanggal 15 Juni Tahun Dua Ribu Sembilan telab dilakukan Uj ian Komprehensif atas nama Rika Wati NIM: 105082002726 dengan judul Skripsi "PENGARUH AUDIT FEE, KESADARAN ETIS DAN LOCUS OF

CONTROL TERHADAP PERILAKU AUDITOR EKSTERNAL".

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 J uni 2009

Tim Pengnji Ujian Komprehensif

amid Cebba. MBA. CPA Rahma ati, SE., MM Sekretaris Ketua

'

Hari ini Jumat Tanggal 26 Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Rika Wati NIM: !05082002726 dengan judul Skripsi "PENGARUH AUDIT FEE, KESADARAN ETIS DAN LOCUS OF

CONTROL TERHADAP PERILAKU AUDITOR EKSTERNAL".

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakaita, 26 Juni 2009

Tim Penguji Ujian Skripsi

f;Jhl

AJ_!iii Sjii;.,セ」NL@

M.SiKetua Sekretaris

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

I. Nama : Rika Wati

2. Tempat & Tanggal Lahir : Jakarta, 31 Juli 1986 3. Alamat

4. Telepon

II. PENDIDIKAN.

: JI. Raya Basmol Rt. 07/06 No. 63 Gg. Swadaya IV Kembangan utara

Jakarta Barat 11610

: (021) 5822998/081808844061

I. SON I 0 Pagi Kedaung Kaliangke Tahun 1992-1998 Tahun 1998-2001 Tahun 2001-2004 Tahun 2005-2009 2. MTs. Al-Hidayah

3. SMK Assa'adatul Abadiyah

4. SI Ekonomi UIN SyarifHidayatullah Jakaiia

III.LATAR BELAKANG KELUARGA

I. Ayah 2. Ibu 3. Alamat

4. Telepon

: Machfuth Ramdlani : Ponirah

: JI. Raya Basmol Rt. 07/06 No. 63 Gg. Swadaya IV Kembangan Utara Jakaiia Barat 11610

THE INFLUENCE OF AUDIT FEE, ETHICS REALIZATION AND LOCUS OF CONTROL TO EXTERNAL AUDITOR'S BEHAVIOR

ABSTRACT

This research aimed to identifY and to test that influence audit fee, ethics realization and locus of control to external auditor's behavior. The research has been done in Jakarta with auditor respondent working for public accountant company. Retrieval of sample has been using convenience sampling. Number of questionnaires propagated was 153 copies but only I 07 copies question returned and I 02 may be used. The data were analysis for hypothesis tester was done with multiple regression.

The result of research indicates that audit fee, ethics realization and locus of control have significantly influence to external auditor's behavior.

PEN GAR UH AUDIT FEE, KESADARAN ETIS DAN LOCUS OF

CONTROL TERHADAP PERILAKU AUDITOR EKSTERNAL

ABSTRAK

Penelitian ini be1tujuan menguji pengaruh audit fee, kesadaran etis dan

locus of control terhadap perilaku auditor eksternal. Pada penelitian ini digunakan

data primer dalam bentuk penyebaran kuesioner yang dilakukan di Jakaita dengan responden auditor yang beke1ja pada kantor akuntan publik. Penentuan sampel dilakukan dengan menggunakan metode convenience sampling. Kuesioner yang disebarkan berjumlah 153 tetapi kembali hanya I 07 dan yang bisa diolah I 02. Penganalisisan data untuk pengujian hipotesis dilakukan dengan regresi berganda.

Hasil penelitian ini mengindikasikan bahwa audit fee, kesadaran etis dan

locus of control berpengaruh signifikan terhadap perilaku auditor eksternal

KATAPENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUHAUDIT FEE, KESADARAN ETIS DAN LOCUS OF

CONTROL TERHADAP PERILAKU AUDITOR EKSTERNAL.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

I. Allah S. W.T alas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Keluargaku yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN SyarifHidayatullah Jakarta ..

6. !bu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ihnu Sosial UIN SyarifHidayatullah Jakarta ..

7. Bapak Dr. Yahya Hamja, MM selaku dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini,

9. !bu Rini SE., Ak., M.Si selaku dosen Pembimbing Akademik yang telah memberikan pengarahan kepada penulis.

IO. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

11. Sahabat-sahabatku Asri, Zakiyah, Tiur, Husnul Khotimah dan Erna.

12. Kawan-kawanku akuntansi D Adzilah, Putri, Navia, !chi, Ida, !is, Zizah, Uwie, Sari, Rochmah, Rahmah, Kibaq, Siwi, Yuli, Reza, Anwar, Mas Mui, Andre, Ian, Ridho, Arif, Hirfan, Fauzi, Santi dan lain-lain.

13. Kawan-kawanku Path Analysis Community Devi, Puput, Ratih, Lisda, Ajeng, Novriyenti, Berlian dan lain-lain.

14. Rekan-rekan Akuntansi Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2005 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenulmya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 17 Juni 2009

DAFTARISI

Halaman Judnl ... .

Lem bar Pengesahan Skripsi .. .. .. .. .. .. .. .. .. .. .. .. . . .. .. .. .. .. . .. .. . .. .. .. . . 11

Lem bar Pengesahan Uji Komprehensif.... ... ... ... .. . .... .. . ... .. . .. . .. iii

Lem bar Pengesahan Uji Skripsi .. . .. . . . .... . . .. .. . . . .. .. ... .. . . . .. . .. . . . iv

Daftar Riwayat Hid up . .. .. . . .. . .. .. .. .. .. . . . .. . . .. .. . . .. . ... .. .. . . .. . ... v

Abstract . . . .. . . . .. . . .. . .. . . .. . .. . . .. . .. . . .. . . .. . . .. . . .. . . . .. . vi

Abstrak . . . .. .. . . .. . .. . . .. . .. . . .. . .. . . .. . .. . .. . . .. . .... . . . vii

Kata Pengantar . . . .. . . . .. .. . .. . .. . . ... . . .. .. . . .. .. .. .. . . .. ... .. . . . .. .. viii

Daftar Isi ... .'... x

Daftar Tabel . . .. . .. .. . . .. .. . .. . .. . .. . .. .. .. . .. . . .. .... . . .. .. . . xiii

Daftar Gambar ... :... xv

Daftar Lampi ran . .. . . . .. . .. . . .. . . .. .. . . .. .. . .. . . .. . .. . .. .. . . . .. .. . . .. . . ... xvi

BABI PENDAHULUAN ... . A. La tar Belakang ... . B. Perumusan Masalah . ... .. ... ... .... .. . ... .. ... ... .. 7

C. Tujuan Penelitian . . . .. . . .. . . .. . .. . . .. . . 7

D. Manfaat Penelitian . .. .. . .. . . .. . . .. . .. .. . . . .... 8

BAB II TINJAUAN PUST AKA .. ... ... .. .... .. ... . .... .. .. . ... ... 9

A. Tinjauan Literatur . . .. . . .. .. . . ... .. . . .. . .. . . .. .. . 9

I. Audit Fee . . . . .. .. . .. . .. . .. . .. .. . . .. . . .. . . ... . . . 9

BAB III

3. Locus of Control ... . . 15

4. Perilaku Auditor Eksternal .. . .. .. . .. . . . .. . . . .. .. .. .. .. .. 18

B. Keterkaitan Antara Variabel ... 27

l. Audit Fee dengan Perilaku Auditor Eksternal . .. .. ... 27

2. Kesadaran Etis dengan Perilaku Auditor Eksternal ... 28

3. Locus a/Control dengan Perilaku Auditor Eksternal .. .. ... . .. . . .. .. . . .. .. .. .. .. .. .. .. . . .. . . .. .. 30

C. Model Penelitian .. .. .. .. ... .. .. .. .. .. .. .. .. .. ... .. .. .. . .. . .. 33

D. Perumusan Hipotesis .. .. .... .. .. .. .. .. .. . .. . .. .. . .. .. . .. ... 33

METODOLOGI PENELITIAN .. .. .. .. .. . . .. . .. ... . ... 34

A. Ruang Lingkup Penelitian .. . . .. . . . .. .. .. .. .. . .. .. .. .. .. 34

B. Metode Penentuan Sampel .. . . . .. .. .. .. .. .. .. . . . .. .. .. . ... 34

C. Metode Pengumpulan Data .. .. .. . . .. . . .. . . .. .. .... .. 35

I. Penelitian Pustaka .. .. .. .. . .. . . .. . . .. . . .. .. .. .. .... .. .. .. . 35

2. Penelitian Lapangan .. .. . .. . . . .. . . .. .. .. .. . .. .. .. .. .. .. .. 35

D. Metode Analisis Data . .. .. . .. ... .. .. .. . . .. . . .. .. . . .. . .. 35

I. Statistik Deskriptif... ... .. .. .. .. .. .. .. . . 35

2. Uji Kualitas Data . . .. . .. . .. .. .. .. . .. . .. . . .. . .. ... 36

3. Uji Asmnsi Klasik .. ... ... ... ... .... ... 37

4. Uji Hipotesis . . ... .. .... .. .. .. .. . . .. .. .. . .. . . .. .. ... 39

E. Operasionalisasi Variabel .. ... .... .. .... .. . .. . ... .. . ... 42

I. Audit Fee .. .. .. . . ... .. 42

BAB

IV

BABY

Tabel 3.1 Tabel 4.1 Tabel 4.2 Tabel 4.3

Tabel 4.4

Tabel 4.5

Tabel 4.6

Tabel 4.7

Tabel 4.8 Tabel 4.9

Tabel 4.10 Tabel 4.11 Tabel 4.12 Tabel 4.13

Daftar Tabel

Tabel Operasionalisasi Variabel .. .. .. .. .. .. .. .. .. .. .. .. .. .. ... 45 Data Distribusi Sampel Penelitian .. .. .. .. .. . .. .. .. .. .. .. .. ... 46 Data Sampel Penelitian .. .. .. .. .. . .. .. .. .. .. .. .. .. .. .. .. .. .. . .. 4 7 Hasil Uji.Deskripsi Responden Berdasarkan

Jenis Kelamin .. .. .. .. .. .. .. .. .. .. .. .... . . .. ... .. . .. .. . .. .... .. . .. 48 Has ii Uj i Deskripsi Responden Berdasarkan

Posisi Terakhfr .. .. .. .. .. .. .. .. .. .. .. .. .. . .. .. .. .. .. ... .. .. ... 48 Hasil Uji Deskripsi Responden Berdasarkan

Usia ... ... 49 Has ii Uj i Deskripsi Responden Berdasarkan

Pendidikan Terakhir ... .. 50 Hasil Uji Deskripsi Responden Berdasarkan

Pengalaman Kerja .. .. . ... .. .... .. .. .. .. .. .. .... .. .. .. .. .. . ... 50 Hasil Uji Statistik Deskriptif... ... . 51 Hasil Uji Locus of Control yang Dimiliki Okh

Responden . .. .. .. .. .. .. .. .. .. .. . . .. . .. . .. . . . .. .. . .. .. .. . .. .. .. .. .. 52 Hasil Uji Validitas VariabelAudit

Fee...

53 Hasil Uji Validitas Kesadaran Etis .. ... ... ... ... 53 Hasil Uji Validitas Locus of Control... 54 Hasil Uji Validitas Setelah LOC 5Tabel 4.14 Hasil Uji Validitas Perilaku Auditor Eksternal ... 55

Tabel 4.15 Hasil Uji Reliabilitas Variabel Audit Fee ... 56

Tabel 4.16 Has ii Uj i Reliabilitas Variabel Kesadaran Etis ... 56

Tabel 4.17 Hasil Uji Reliabilitas Variabel Locus of Control ... 57

Tabel 4.18 Hasil Uji Reliabilitas Variabel Perilaku Auditor Eksternal ... 57

Tabel 4.19 Hasil Uji Multikolonieritas ... 58

Tabel 4.20 Hasil Uji.Koefisien Detenninasi ... 62

Tabel 4.21 Hasil Uji Secara Individual (Uji Statistik t) ... 63

Daftar Gambar

Gambar 2.1 Model Pengaruh Variabel Independen Dengan

Variabel Dependen .. . .. . ... .. ... .... .. ... . ... ... .. . .. . .. 33

Gambar 4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 59

Gambar 4.2 Hasil Uji Normalitas Menggunakan Grafilc Histogram ... 60

Daftar Larnpiran

A. Latar Belakang

BABI

PENDAHULUAN

Sejak sembilan tahun yang lalu profesi akuntan banyak mendapat sorotan tepatnya pada tahun 2000. Enron Corp yang merupakan perusahaan terbesar di Wall Street tiba-tiba dinyatakan ditutup clan menjadi perhatian utama masyarakat didunia karena melakukan manipulasi laporan keuangan selama be1iahun-tahun. Kasus Enron merupakan awal mula timbulnya kasus-kasus yang lainnya, sepe1ii kasus-kasus Xerox, World Com, PT Kimia Parma dan Lippobank, yang menimbulkan berbagai konflik kepentingan banyak pihak, sehingga berdampak pada turunnya kepercayaan masyarakat terhadap profesi akuntan di Indonesia.

Dalam menjalankan profesinya sebagai auditor, seorang akuntan diatur oleh suatu Kode Etik Akuntan. Dimana dalam pasal l ayat (2) Kode Etik Akuntan Indonesia mengamanatkan bahwa setiap anggota harus mempertahankan integritas dan obyektivitas dalam menjalankan tugasnya. Mempertahankan integritas, ia akan bertindak jujur, tegas, dan tanpa pretensi, sedangkan dengan mempe1iahankan obyektivitas, ia akan bertindak adil tanpa dipengaruhi tekanan atau permintaan pihak tertentu atau kepentingan pribadinya. Khomsiyah dan Nur Indriantoro (1998:14) mengungkapkan dengan mempertahankan integritas dan obyektivitas, ia akan bertindak adil, tanpa dipengaruhi oleh tekanan atau permintaan pihak tertentu atau kepentingan pribadinya. Sehingga dengan adanya kode etik, masyarakat akan dapat menilai sejauh mana seorang auditor telah bekerja sesuai dengan standar-standar etika yang telah ditetapkan oleh profesinya.

auditor memenuhi keinginan manajemen perusahaan berarti ia telah melanggar standar yang telah ditetapkan, namun jika ia tidak memenuhi keinginan klien, maka ia akan terkena sanksi oleh manajemen perusahaan berupa pemutusan hubungan ke1ja. Greg Trompeter (1994:56) berpendapat bahwa situasi konflik audit dapat terjadi ketika pengambilan keputusan auditor dipengaruhi oleh kompensasi yang ditawarkan oleh klien.

Ketika seorang auditor melaksanakan tugasnya untuk mengaudit perusahaan, maka diperlukan perencanaan untuk memperhitungkan biaya yang akan dikeluarkan atas jasa yang telah diterima klien dan waktu yang akan digunakan untuk melaksanakan proses audit. Biaya merupakan hal yang sensitif, ini berkaitan dengan audit fee yang akan diberikan oleh klien. Audit fee yang diberikan oleh klien tidak boleh terlalu tinggi ataupun terlalu rendah. Menurut Jamaludin Iskak ( l 999:20) sampai saat ini, tidak: terdapat peraturan yang mengatur tentang besarnya "audit fee" yang harus ditagih oleh akuntan publik: terhadap k:lien alas jasa audit yang diberikannya, pada tahun 1990 terdapat suatu gagasan untuk menetapkan pengaturan tentang audit fee, tapi gagasan ini menimbulkan pro kontra dikalangan prakti.si akuntan publik. Kondisi ini memberikan indikasi bahwa selama ini penetapan audit fee

Berkaitan dengan peran penting dan tanggung jawab auditor, maka kebijakan dan keandalan auditor dalam menentukan lww:tjaran atas laporan keuangan sangat diperlukan, sehingga auditor dituntut agar tetap berada dalam kendali (in control) atas dirinya se1ta bertanggung jawab terhadap citra profesi dengan tetap' berpegang pada prinsip obyektivitas, integritas dan independensi untuk menghindari terjadinya kecurangan-kecurangan atas laporan keuangan, karena kecenderungan auditor yang berada pada situasi konflik audit tersebut ketika menyatakan opininya. Kecenderungan terjadinya kecurangan terutama dikaitkan dengan tingkat kesadaran auditor untuk berperilaku etis yaitu dengan menjaga dan tetap menjunjung tinggi etika profesinya, semakin tinggi tingkat kesadaran etis yang dimiliki oleh auditor maka locus of control yang dimiliki semakin internal sehingga perilakunya akan semakin etis, sedangkan semakin rendah tingkat kesadaran etis yang dimiliki oleh auditor maka locus

of control yang dimi.Jiki semakin eksternal sehingga perilakunya kurang etis.

Menurut penelitian Rotter (1966) dalam Rike Dewi Asih (2006:123) menemukan bahwa manusia pada dasarnya memiliki internal-external locus of

control untuk mengukur perbedaan-perbedaan individu berdasar atas

sedangkan obyek penelitian tersebut adalah perilaku auditor eksternal dalam situasi konflik audit. yang beke1ja pada kantor akuntan publik yang berada di

Oセ@

Malang. Penelitian saat ini menambahkan satu variabel yang disarankan oleh peneliti terdahulu yaitu locus of control dan obyek penelitian ini adalah perilaku auditor eksternal yang bekerja pada kantor akuntan publik di Jakarta.

B. Perumusan Masalah

Masalah yang akan di bahas dalam penelitian ini adalah sebagai berikut: l. Apakah audit fee berpengaruh secara signifikan terhadap perilaku auditor

eksternal?

2. Apakah kesadaran etis berpengaruh secara signifikan terhadap perilaku auditor eksternal?

3. Apakah locus of control berpengaruh secara signifikan terhadap perilaku auditor eksternal?

4. Apakah audit fee, kesadaran etis dan locus of control bepengaruh secara simultan dan signifikan terhadap perilaku auditor eksternal?

C. Tujuau Peuelitian

Tujuan penelitian ini untuk menemukan bukti em·piris atas hal-hal sebagai berikut:

I. Menguji pengaruh audit fee terhadap perilaku auditor eksternal. 2. Menguji pengaruh kesadaran etis terhadap perilaku auditor eksternal. 3. Menguj i pengaruh locus of control terhadap perilaku auditor eksternal. 4. Menguji pengaruh audit fee, kesadaran etis dan locus of control terhadap

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan manfaat bagi:

I. Auditor dan Kantor Akuntan Publik (KAP), sebagai pertimbangan bagi auditor eksternal untuk dapat bersikap lebih etis dalam berbagai situasi, serta membangkitkan naluri profesionalnya dalam mcmberikan jasa-jasa audit bagi masyarakat luas.

2. Badan Regulasi Akuntan Publik (Institut Akuntan Publik Indonesia) agar dapat berperan lebih aktif dalam melakukan pengawasan atas perilaku auditor eksternal dalam melaksanakan standar profesionalnya serta diharapkan dapat memberikan kontribusi dalam rangka pengembangan dan peningkatan kualitas profesi akuntan di Indonesia.

3. Pengguna jasa audit," agar dapat memahami perilaku profesional dan etika berprofesi auditor, terutama yang akan berkaitan dengan proses pengambilan keputusan etis.

4. Masyarakat, sebagai sarana infonnasi tentang perilaku auditor eksternal serta dapat menambah wawasan pada bidang akuntansi.

A. Tinjauan Literatur

J. Auditfee

BABU

TINJAUAN PUSTAKA

Audit fee adalah biaya yang harus ditanggung klien karena telah

mendapatkan jasa audit dari sebuah KAP. Audit fee merupakan ha! yang tidak kalah pentingnya didalam penerimaan penugasan. Oleh sebab itu, penentuan audit fee perlu disepakati antara klien dengan auditor. Dalam Standar Profesional Akuntan Publik (SP AP) mengenai Aturan Etika Kompartemen Akuntan Publik No.302 (Ikatan Akuntan Indonesia, 2001 :20000.4) menyebutkan besarnya audit fee anggota dapat bervariasi tergantung antara lain risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya Kantor Akuntan Publik (KAP) yang bersangkutan dan pertimbangan profesional lainnya. Penentuan audit fee tidak boleh terlalu besar atau terlalu kecil. Ada beberapa cara dalam penentuan atau penetapan audit fee, antar lain (Abdul Halim, 2001 :89):

a. Per diem basis

Tarif audit fee per jam untuk tiap tingkatan staf tentu dapat berbeda-beda.

b. Flat atau kontrak basis

Pada cara ini audit fee dihitung sekaligus secara borongan tanpa memperhatikan waktu audit yang dihabiskan, yang penting peke1jaan terselesaikan sesuai dengan aturan atau perjanjian.

c. Maksimum audit fee basis

Cara ini merupakan gabungan dari kedua cara diatas. Pertama kali tentukan tarif per jam, kemudian dikalikan dengan jumlah waktu tertentu tetapi dengan batasan maksimum. Hal ini dilakukan agar auditor tidak mengulur-ulur waktu sehingga menambah jam atau waktu kerj a.

Besarnya audit fee ditentukan oleh banya.k faktor. Namun demikian, pada dasarnya terdapat 4 faktor dominan yang menentukan besarnya audit fee, yaitu (Abdul Halim, 2001 :89-90):

I. Karakteristik keuangan, seperti tingkat penghasilan, laba, aktiva, modal, dan lain-lain.

2. Lingkungan, seperti persaingan, pasar tenaga profesional, dan lain-lain.

3. Karakteristik operasi, seperti jenis industri, jumlah lokasi perusahaan, jumlah lini produk, dan lain-lain.

Di Indonesia, khususnya di Surabaya hasi1 penelitian yang dilakukan oleh Sodik dalam Abdul Halim, (2001 :89-90) yang meneliti masalah ini pada tahun 1993 menunjukkan bahwa faktor yang dominan dalam penentuan audit fee berturut-turut adalah lamanya waktu audit, jumlah lokasi, jumlah laporan klien, frekuensi audit, ruang lingkup audit, penggunaan jasa pihak lain, jenis industri klien, kepemilikan klien, total aktiva klien, dan modifikasi laporan. Menurut Tjiptadi dan Bataviana (2000) dalam Hariri dan Maslichah (2006:72) menyatakan banyak sekali faktor-faktor yang mempengaruhi audit fee yaitu faktor yang mempengaruhi penentuan audit fee berdasarkan jam ke1ja dan faktor-faktor yang mempengaruhi audit fee yang tidak berdasarkan jam kerja. Faktor yang mempengaruhi penentuan audit Jee berdasarkan jam kerja antara lain adalah size, kompleksitas, jumlah cabang, jumlah jenis prodllk, risiko, jasa-jasa selain audit dan proses belajar. Sedangkan faktor-faktor yang mempengaruhi audit Jee yang tidak berdasarkan jam kerja antara lain adalah usaha untuk mendapatkan klien, jenis industri klien, · sifat kepemilikan saham klien, grup usaha klien, penanaman modal asing, afiliasi dari KAP, usaha untuk mempertahankan klien, kondisi klien dan proses akuntansi klien.

2. Kesadaran Etis.

Williams et. al, (2005:374-375). Rasa terhadap etika mengarahkan individu untuk menilai lebih dari kepentingan diri sendiri dan untuk mengakui maupun menghormati kepentingan orang lain. Kade etik akuntan dapat diartikan sebagai suatu sistem prinsip moral dan pelaksanaan aturan yang memberikan pedoman kepada akuntan dalam berhubungan dengan klien, masyarakat dan rekan seprofesi dan sebagai alat untuk memberikan keyakinan pada para pengguna jasa akuntan tentang kualitas jasa yang diberikan. Etika adalah nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh individual atau suatu golongan tertentu.

Pertimbangan moral berkembang dari waktu ke waktu dan merupakan suatu fungsi dari usia, pendidikan, dan kompleksitas pengalaman. Lawrence Kohlberg telah mengusulkan bahwa pengembangan moral memiliki enam tahapan yang dapat dibagi menjadi tiga tingkatan alasan moral yaitu sebagai berikut (Messsier Williams et. al, 2005:381):

a. Prekonvensional

Pada tingkat prekonvensional, individu dipautkan dengan dirinya sendiri. Aturan ditentukan secara eksternal pada individu.

Tahapannya terdiri dari:

I) Tindakan individu dipertimbangkan dalam hal konsekuensi fisiknya, seperti penghindaran hukuman.

2) Individu memerhatikan kebutuhan orang lain, tetapi pemenuhan kebutuhan individu merupakan motivasi dasar untuk be1tindak. b. Konvensional

Pada tingkat"konvensional, individu mampu untuk melihat situasi dari sudut pandang orang lain (seperti keluarga, kelompok sejawat, atau bangsa). Tahapannya terdiri dari:

2) Individu dipersoalkan tentang perintah dalam masyarakat dan peraturan sebagai pedoman dalam situasi konflik.

c. Pascakonvensional

Pada tahap pascakonvensional, hukum dan peraturan masyarakat dipertanyakan dan ditentukan kembali dalarn ha! prinsip moral universal. Tahapannya terdiri dari:

l) Individu memandang kontrak sosial dan kewajiban mutual sebagai sesuatu yang penting. Perbedaan dalam situasi konflik diselesaikan dengan adil dan dengan pertimbangan kepentingan setiap orang. 2) Individual mendasarkan tindakan pada prinsip moral dan etika

universal seperti keadilan, persamaan dan martabat yang diterapkan ke seluruh individu dan kelompok.

Kebutuhan akan etika dalam masyarakat cukup penting sehingga banyak diantara nilai-nilai etika yang dimasukkan dalam undang-undang. Semua profesi beroperasi di bawah beberapa jenis kode etik atau kode perilaku. Ke sepuluh GAAS (Generally Accepted Auditing Standard) dan Kode Perilaku Profesional dari AICPA (American Institute of Certified

Public Accountants) menetapkan tingkah laku yang dapat diterima dari

Kode etik akuntan adalah norma perilaku yang mengatur hubungan antara akuntan dengan para klien, akuntan dengan sejawatnya, dan akuntan dengan masyarakat. Dengan demikian, seorang akuntan profesional harus menaati peraturan kode etiknya dalam setiap perilakunya karena akan berdampak pada kualitas jasa yang diberikan.

3. Locus of Control

perilaku dalam semua dimensinya yang secara kontinum bergerak dalam dirinya kearah ltiar dirinya.

Locus of control bukan merupakan konsep tipologis, sehingga

tidak dapat mengkategorikan individu sebagai mutlak internal atau eksternal. Locus of control merupakan suatu kontinum,, karena itu !control terletak pada suatu titik sepanjang kontinum itu. Oleh karena itu, maka seseorang hanya dapat dikatakan cenderung internal atau eksternal. Seseorang yang cenderung internal tetap memiliki eksternal, hanya saja kecenderungan internalnya lebih besar dari pada kecenderungan eksternal begitu pula sebaliknya. Dalam penelitian yang telah dilakukan oleh Rotter ( 1954) dalam Rike Dewi Asih (2006: 125), dimana Rotter mengembangkan teori pengharapan dan bantuan kedalam bentuk yang lebih khusus. Rotter menyelidiki pengharapan orang apakah mereka: dapat mempengaruhi bantuan yang mereka terima. Locus of control dibedakan menjadi lokus kontrol internal (internal locus of control) dan lokus kontrol eksternal

(external locus of control). Kontrol internal akan tampak melalui

kemampuan kerja dan tindakan kerja yang berhubungan dengan keberhasilan dan kegagalan karyawan pada saat mdakukan pekerjaannya. Sedangkan karyawan dengan !control eksternal merasakan bahwa terdapat kontrol di luar dirinya yang mendukung basil pekerjaan yang dilakukan.

Perilaku auditor dalam situasi konflik akan dipengaruhi oleh karakteristik locus of controlnya. Individu dengan internal locus of control

dengan individu dengan external locus of control. Ciri pembawaan internal locus of control adalah berada dalam kendalinya dan akan selalu mengambil peran dan tanggung jawab dalam peraturan benar atau salah. Maka, auditor dengan internal locus of control kecil kemungkinanya untuk memenuhi tekanan klien dalam situasi konflik audit. Dalam ha! ini, besar kemungkinan auditor akan mengambil keputusan yang lebih etis atau lebih independen. Sebaliknya, orang dengan external locus of control percaya bahwa hidupnya dipengaruhi oleh takdir.

Reiss dan Mitra (1998) dalam Putri Nugrahaningsih (2005:619-620) membagi locus of control menjadi dua, yaitu: internal locus of control adalah cara pandang bahwa segala hasil yang didapat, baik atau buruk adalah karena tindakan, kapasitas dan faktor-faktor dari dalam diri mereka sendiri: External locus of control adalah cara pandang dimana segala hasil yang didapat, baik atau buruk berada diluar kontrol diri mereka tetapi karena faktor luar seperti keberuntungan, kesempatan, dan takdir. Individu yang termasuk dalam kategori ini meletakkan tanggung jawab diluar kendalinya. Karena itu, auditor dengan external locus of control lebih besar kemungkinannya untuk memenuhi permintaan klien sehingga menjadi kurang independen.

bahwa individu dengan internal locus of control memiliki kecenderungan yang lebih tinggi dalam mengambil risiko dibandingkan dengan individu yang memiliki external locus of control, ini berarti individu yang memiliki

internal locus of control lebih berani mengambil risiko. lni membuktikan

bahwa mereka yang internal lebih berhasil mengarahkan fokus perhatiannya dati pada mereka yang eksternal, dengan demikian mereka yang internal lebih sensitif terhadap tu gas baru.

Zaroh (2000) dalam Nurma Widyanti (2006: 19) Seseorang yang memiliki internal locus of control memiliki sifat mandiri, tekun, kuat serta punya daya yang kuat terhadap pengaruh sosial. Mereka yakin bahwa dirinya mampu menghadapi masalah, kurang merasa tertekan dan berhasil dalam tugasnya sehingga kecil kemungkinannya mengalami frustasi. Orang yang memiliki external locus of control mempunyai sifat mudah cemas, depresi dan neurosis, besar kemungkinannya mengalami frustasi karena mudah tertekan dan kurang berhasil. Mereka yang bertipe ekstemal merasa tidak memiliki kemampuan sehingga merasa tak berdaya.

4. Perilalrn Auditor Eksterual

akuntan publik yang memberikan jasa auditing profesional kepada klien. Klien dapat berupa perusahaan bisnis yang berorientasi laba, organisasi nirlaba, badan-badan pemerintahan, maupun individu p'erseorangan. Selain itu, auditor juga menjual jasa lain seperti konsultasi pajak, konsultasi manajemen, penyusunan sistem akuntansi, penyusunan laporan keuangan, serta jasa-jasa lainnya (Abdul Halim, 200I:11).

Dalam melakukan tugasnya, auditor terkadang berada dalam situasi yang sulit. Perbedaan kepentingan dapat menimbulkan konflik antara manajemen sebagai pembuat dan penyaji laporan keuangan dengan para pemakai laporan keuangan dimana auditor menjadi pihak penengah. Manajemen mempunyai kepentingan untuk mempe11ahankan jabatannya. Untuk itu, manajemen akan berusaha agar laporan keuangan perusahaan yang dipimpinnya memperlihatkan kinerja yang 「。ゥセセ@ misalnya dengan mengubah metode perlakuan akuntansi sehingga laba rnenjadi lebih besar. Sedangkan dipihak lain, antar para pemakai Japoran keuangan sendiri pun, mempunyai berbagai kepentingan yang berbeda terhadap laporan keuangan perusahaan. Para pemakai laporan keuangan mengharapkan kepastian dari auditor independen bahwa laporan keuangan bebas dari pengaruh konflik kepentingan terutama kepentingan manajemen (Abdul Halim, 200 I :48).

adalah penekanan pada kegiatan yang positifhingga menghasilkan kualitas kerja yang tinggi. Kelemahannya adalah sulit untuk memaksakan perilaku umum yang ideal, karena tidak adanya standar perilaku minimum. Keunggulan dari peraturan khusus yang dijabarkan secara terinci adalah dapat dipaksakannya standar perilaku dan kinerja minimum. Kelemahannya adalah kecenderungan beberapa praktisi untuk menafsirkan peraturan tersebut sebagai standar maksimum dan bukannya minimum.

Kode Perilaku Profesional AICPA (American Institute of Certified

Public Accountants) terdiri atas dua bagian Hm・ウウウゥセイ@ Williams et. al,

(2005:385-388):.

a. Prinsip-prinsip Perilaku Profesional, menyatakan tindak-tanduk dan perilaku ideal. Enam prinsip etika memberikan kerangka kerja bagi Kode Perilaku Profesional yaitu:

l) Tanggung Jawab

Dalam melaksanakan tanggung jawabnya sebagai profesional, anggota harus melaksanakan pertimbangan profesional dan moral dalam seluruh aktivitasnya.

2) Kepentingan Publik

3) Integritas

Untuk mempertahankan dan memperluas keyakinan publik, anggota harus melaksanakan seluruh tanggung jawab profesional dengan perasaan integritas tertinggi.

4) Objektivitas dan Independensi

Anggota harus mempertahankan objektivitas dan bebas dari konflik penugasan dalam pelaksanaan tanggung jawab profesional. Anggota dalam praktik publik harus independen dalam fakta dan independen dalam penampilan pada saat menyediakan jasa audit dan jasa atestasi lainnya.

5) Kecermatan dan Kesaksamaan

Anggota harus mengamati standar teknis dan standar etik profesi, berupaya terns menerus · untuk meningkatkan kompetensi dan mutu jasa, dan melaksanakan tauggung jawab profesional untuk kemampuan terbaik anggota.

6) Lingkup dan sifat Jasa

Anggota dalam praktik publik harus mengamati Prinsip-Prinsip Perilaku Profesional dalam menentukan lingkup dan sifat jasa yang akan diberikan.

b. Aturan Perilaku, menentukan standar minimum.

Pedoman tambahan untuk penerapan Aturan Perilaku tersedia melalui: I) Interpretasi Aturan Perilaku.

!nterpretasi dan putusan etika tersebut dapat dilaksanakan, dan seorang auditor yang menyimpang dari standar tersebut memiliki beban untuk memberikan alasan alas penyimpangan tersebut. Aturan perilaku dikelompokkan dan diberi nomor dalam lima kategori:

(a) Independensi, Integritas dan Obyektivitas (Seksi I 00), mencakup isu-isu yang berkaitan dengan independensi, integritas dan obyektivitas, termasuk pedoman yang berkaitan dengan penghindaran benturan kepentingan dan pengalihan pe11imbangan profesional.

(b) Standar Umum dan Prinsip Akuntansi (Seksi 200), berkaitan dengan tanggung jawab akuntan untuk mengikuti standar umum seperti kompetensi serta kecermatan dan keseksamaan profesional, untuk mengikuti seluruh standar profesional yang berlaku, dan untuk menaati prinsip akuntansi yang berlaku umum pada saat mengevaluasi laporan keuangan klien.

(c) Tanggung Jawab kepada Klien (Seksi 300), mencakup tanggung jawab akuntan kepada klien yang meliputi isu-isu seperti

kerahasiaan dan audit fee kontijensi.

pencabutan, aturan ini melarang periklanan, mengganggu klien CPA lain, dan menawarkan pekerjaan kepada karyawan CPA lainnya. ( e) Tanggung Jawab dan Praktik Lain (Seksi 500}, berkaitan dengan

tanggung jawab dan praktik lainnya, sepe1ti periklanan, komisi, dan

audit fee referral.

Perilaku etika merupakan pondasi profesionalisme modern. Profesionalisme didefinisikan secara luas, mengacu pada perilaku, tujuan, atau kualitas yang membentuk karakter atau memberi ciri suatu profesi atau orang-orang profesional. Perilaku yang beretika dalam organisasi adalah melaksanakan tindakan secarafair sesuai hukum konstitusional dan peraturan pemerintah yang dapat diaplikasikan (Reiss dan Mitra, 1998) dalam Putri Nugrahaningsih (2005:619). Perilaku etis juga sering disebut sebagai komponen dari kepemimpinan, yang mana pengembangan etika adalah hal penting bagi kesuksesan individu sebagai pemimpin suatu organisasi (Morgan, 1993) dalam Putri Nugrahaningsih (2005:619). Larkin (2000) dalam Putri Nugrahaningsih (2005 :619) juga menyatakan bahwa kemampuan untuk dapat mengidentifikasi perilaku etis dan tidak etis sangat berguna dalam semua profesi termasuk auditor. Apabila seorang auditor melakukan tindakan-tindakan yang tidak etis, maka hal tersebut akan merusak kepercayaan masyarakat terhadap profesi auditor (Khomsiyah dan Nur Indriantoro, 1998: 14).

sedemikian rupa sehingga pengguna jasa profesional mengetahui apa yang diharapkan saat mereka membeli jasa tersebut, anggota profesi mengetahui perilaku apa yang diterima dan profesi dapat menggunakan aturan tersebut untuk mengawasi tindakan anggotanya dan menerapkan disiplin yang tepat. Seorang individu sering dihadapkan dengan situasi yang memiliki implikasi moral dan etika, S.M. Mintz telah mengusulkan bahwa terdapat tiga metode atau perilaku etika yang dapat menjadi pedoman analisis isu-isu etika dalam akuntansi yaitu sebagai berikut (M<,sssier Williams et. al, 2005:376-377):

a. Paham Manfaat atau Utilitarianisme.

b. Pendekatan Berbasis Hak

Teori hak mengasumsikan bahwa individu memiliki hak te1tentu dan individu lainnya memiliki kewajiban untuk menghormati hak tersebut. Kerugian yang tampak dari teori hak adalah bahwa mungkin sulit atau tidak mungkin untuk memenuhi seluruh hak dari seluruh pihak yang terpengaruh, khususnya jika terjadi konflik hak. Menurut konsep yang dikenal sebagi sudut pandang moral, auditor harus mampu, minimal kadang-kadang mendahulukan kepentingan pribadinya dan kepentingan firmanya. Oleh karena itu, jika terjadi perbedaan dengan manajemen tingkat atas mengenai isu akuntansi atau pelaporan, auditor harus menekankan kepentingan investor dan kreditor dalam memutuskan tindakan apa yang diamhil, meskipun hal itu berarti akan kehilangan klien.

c. Pendekatan Berbasis Keadilan

upaya menerapkan teori ini dalam praktek karena hak satu individu atau lebih atau kelompok mungkin terpengaruh ketika distribusi manfaat yang lebih baik tersedia untuk yang lain.

Menurut Robin (1994) dalam Hariri dan Maslichah (2006:73) konflik adalah perilaku organisasi yang dicurahkan untuk beroposisi terhadap anggota lain. Prosesnya dimulai jika salah satu pihak merasa bahwa pihak lain telah menghalangi atau akan mengahalangi sesuatu yang ada kaitannya dengan dirinya. Konflik dan pertentangan dapat terjadi antara seseorang dengan seseorang, seseorang dengan kelompok bahkan kelompok dengan kelompok. Selain itu, Konflik dapat terjadi antara pihak yang mempunyai tujuan yang sama, dimana salah satu pihak merasa telah dirugikan.

Konflik kepentingan merupakan situasi yang dapat merusak pe1timbangan akuntan publik. Konflik kepentingan terbagi menjadi 2 jenis yaitu (Muawanah, 2000) dalam Hariri dan Maslichah (2006:73):

a. Real Conflict, adalah konflik yang mempunyai pengaruh pada

judgement problem yang ada.

b. Potential Conflict, adalah konflik yang mempc:ngaruhi judgement

B. Keterkaitan Antara Variabel

1. Audit Fee dengan Perilaku Auditor Eksternal

Menurut penelitian yang dilakukan okh Jamaludin lskak (1999:127) mengenai pengaruh besarnya perusahaan clan lamanya waktu audit serta besarnya kantor akuntan publik terhaclap audit fee, hasilnya menunjukkan bahwa besar kecilnya audit fee dipengaruhi oleh besarnya perusahaan auditee, jenis perusahaan, dan lamanya waktu audit serta ukuran besarnya kantor akuntan publik.

Lord (1992) dalam Greg Trompeter (1994:58) menunjukkan pengaruh klien terhadap pertimbangan auditor dengan rnembedakan antara tekanan langsung klien dapat mempengaruhi perusahaan audit dan tekanan tidak langsung klien dapat mempengaruhi pa1tner audit individual. Lord (l 992) dalam Greg Trompeter (l 994:58) menganggap bahwa tekanan yang dialami oleh p,artner audit individual berasal dari sumber internal perusahaan sebagai bagian dari review perusahaan dan struktur upah. Dengan demikian, tekanan klien berdampak pada struktur upah perusahaan, akibatnya skema kompensasi partner audit berpengaruh terhadap pertimbangan audit.

Merdekawaty (2004) dalam Hariri dan Maslichah (2006:77) melakukan penelitian tentang faktor-faktor yang mempengaruhi audit fee.

Hasil penelitiannya menyatakan bahwa faktor-faktor penentuan audit fee

uャGO|ャカゥゥセ@

J/\t<.1\F<·r.J..\

oleh Retty Novianty dan Indra Wijaya Kusuma (2001 :12) mengenai analisis faktor-faktor yang mempengaruhi independensi penampilan akuntan publik adalah ikatan kepentingan keuangan dan hubungan usaha dengan klien. Sedangkan faktor-faktor yang tidak berpengaruh secara signifikan terhadap penampilan akuntan publik adalah pemberian jasa lain selain jasa audit, lamanya penugasan audit, ukuran kantor akuntan publik, persaingan antar kantor akuntan publik dan audit fee. Penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Hariri dan Maslichah (2006:84) menyatakan bahwa audit fee berpengaruh signifikan terhadap perilaku auditor eksternal dalam situasi konflik audit.

2. Kesadaran Etis dengan Perilakn Auditor Ekstemal

penelitian yang dilakukan oleh Umi Muawanah (2002:213) tentang pengujian model interaksi terhadap faktor-faktor yang mempengaruhi independensi akuntan publik yang menyatakan bahwa interaksi antara komitmen profesi dan kesadaran etis mempengaruhi independensi akuntan publik. Pada level kesadaran etik yang lebih rendah terdapat kecenderungan auditor untuk menerima permintaan klien dalam situasi konflik audit yang ditunjukkan dengan skor respon akuntan publik yang lebih tinggi. Sebaliknya, pada level kesadaran etik yang tinggi ada kecenderungan auditor untuk menolak tekanan mana,jer yang ditujukan dengan skor re.span akuntan publik yang rendah. Berdasarkan basil penelitian yang telah dilakukan oleh Faisal (2007: 18) tentang pengaruh tekanan sosial yang dalam ha! ini mengevaluasi pengaruh tekanan ketaatan

(obedience pressure) dan tekanan kesesuaian (coriformity pressure) dalam

organisasi terhadap keputusan auditor dalam menyetujui salah saJI

(misstatement) yang material pada laporan keuangan. Hasil ini

menunjukkan kesimpulan awal bahwa sebagian besar partisipan yang berada dalam kelompok confirmity merasa bahwa mer<:ka dapat menerima saran klien karena adanya tekanan dari senior. Sedangkan treatment

berupa tekanan dari paitner berhasil mempengaruhi partisipan dalam memutuskan jumlah saldo rekening aktiva yang dicatat sebagai aktiva dalam proses.

tennasuk kategori senior apabila telah bekerja lebih dari dua tahun dan yunior di bawah dua tahun. Hasil penelitian menunjukkan bahwa terdapat perbedaan persepsi secara signifikan terhadap Kode Etik Akuntan Indonesia diantara auditor senior dan auditor yunior. Perilaku etis antara auditor senior dan auditor yunior akan dipengaruhi oleh lama pengalaman kerja, yang mana selama bekerja sebagai seorang auditor dihadapkan dengan tindakan-tindakan yang berkaitan dengan perilaku etis (Prasetyo, 2004) dalam Putri Nugrahaningsih (2005:620).

Perilaku etis juga sering disebut sebagai komponen dari kepemimpinan, dimana pengembangan etika adalah ha! penting bagi kesuksesan individu sebagai pemimpin suatu organisasi (Morgan, 1993) dalam Putri Nugrahaningsih (2005:619). Larkin ('.WOO) dalam Putri Nugrahaningsih ·(2005:619) juga menyatakan bahwa kemampuan untuk dapat mengidentifikasi perilaku etis dan tidak etis sangat berguna dalam semua profesi termasuk auditor. Apabila seorang auditor melakukan tindakan-tindakan yang tidak etis, maka ha! tersebut akan merusak kepercayaan masyarakat terhadap profesi auditor itu (Khomsiyah dan Nur Indriantoro, 1998: 14).

3. Locus of Control dengan Perilaku Auditor Eksternal

oleh Saiful Anwar (2005 :286) mengenai keputusan auditor dalam situasi konflik audit suatu kasus (pada KAP di Surabaya) menyatakan bahwa terdapat efek nonmonotonic dan simetris atas hubungan antara locus of

control dengan respon auditor dalam situasi konflik, sehingga dapat di! ihat

bahwa interaksi antara kesadaran etik dan locus of control mempunyai pengaruh yang besar terhadap respon auditor dalam situasi konflik. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Umi Muawanah (2002:213-214) dan Rike Dewi Asih (2006:140). Penelitian yang digunakan untuk meneliti pengaruh locus of control terhadap perilaku etis masih sangat sedikit terutama dengan menggunakan instrumen work locus of control scale (WLCS) yang dikembangkan oleh Spector (1988). Dalam penelitian yang dilakukan oleh Hegarty dan Sims (1978-1979) dalam Renata Zoraifi (2003:7) menggunakan sampel mahasiswa S2, metode penelitian eksperimen, menemukan hasil yang bervariasi tentang pengaruh dari perbedaan antara internal locus of control

dan external locus of control terhadap perilaku etis. External locus of

control ditemukan berhubungan dengan perilaku tidak etis pada penelitian

yang dilakukan pada tahun 1978, sedangkan pada tahun 1979 diperoleh hasil bahwa locus of control tidak berpengaruh secara signifikan terhadap perilaku etis. Menurut penelitian yang dilakukan oleh Stead et al. (1978) dalam Achmad Fauzi (2001:13) menyimpulkan bahwa locus of control

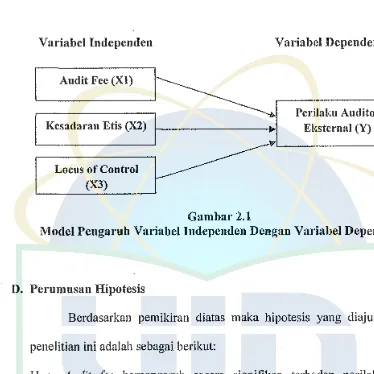

C. Model Penelitian

Model penelitian yang digunakan dalam penelitian ini dapat digambarkan seperti dibawah ini

Variabel Independen

Audit Fee (Xl)

Kesadaran Etis (X2)

Locus of Control (X3)

Gambar2.l

Variabcl Dependen

Perilaku Auditor Eksternal (Y)

Model Pengaruh Variabel Independen Dengan Variabel Dependen

D. Perumusan Hipotesis

Berdasarkan pemikiran diatas maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Hai: Audit fee berpengaruh secara signifikan terhadap perilaku auditor eksternal.

l-Ia2: Kesadaran etis berpengaruh secara signifikan terhadap perilaku auditor eksternal.

l-Ia3: Locus of control berpengaruh secara signifikan terhadap perilaku auditor eksterhal.

1-Ia4: Audit fee, kesadaran etis dan locus of control berpengaruh secara

[image:47.595.86.460.175.549.2]BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menguji pengaruh audit fee, kesadaran etis dan locus of control terhadap perilaku auditor eksternal. Populasi penelitian ini adalah akuntan publik yang 「・ォ・セェ。@ pada kantor akuntan publik yang terletak di Jakarta.

B. Metode Penentuan Sampel

C. Metode Pengnmpulan Data

Dalam memperoleh data-data pada penelitian ini, maka peneliti menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

I. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Nur lndriantoro dan Bambang Supomo, 2002: 150). Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, tesis, directory kantor akuntan publik 2008, internet dan perangkat lain yang berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

Data utama penelitian ini diperoleh melalui penelitian lapangan, peneliti memperoleh data langsung dari pihak pertama (data primer). Pada penelitian ini, yang menjadi subyek penelitian adalah auditor eksternal yang bekerja pada kantor akuntan publik. Peneliti memperoleh data dengan mengirimkan kuesioner kepada kantor akuntan publik secara langsung ataupun melalui perantara.

D. Metode Analisis Data

Metode analisis data menggunakan statistik 、・ウォイゥーエゥjセ@ uji kualitas data, uji asumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

minimum, sum, range, kmtosis dan skewness (kemencengan distribusi) (Imam Ghozali, 7005: 19).

2. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer m1, maka peneliti melakukan uji reliabilitas dan validitas.

a. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan tersebut konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat dilakukan dengan 2 cara yaitu:

I) Repeated Measure atau pengukuran ulang.

2) One Shot atau pengukuran sekali saja, pengukurnnnya hanya sekali

dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Untuk mengukur reliabilitas digunakan uji statistik Cronbach Alfa (a). Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach 's Alfa > 0,60. Sedangkan, jika sebaliknya data tersebut dikatakan tidak reliabel (Imam Ghozali, 2005:41-42).

b. Uji Validitas

kuesioner tersebut. Pengujian validitas ini menggunakan Pearson

Correlation yaitu dengan cara menghitung korelasi antara nilai yang

diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation

yang didapat memiliki nilai di bawah 0,05 bermii data yang diperoleh adalah valid (Imam Ghozali, 2005:45).

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji multikolonieritas, uji normalitas dan uji heteroskedastisitas. a. Uji Multikolonieritas

Pengujian multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika te1jadi korelasi, maim dinamakan terdapat problem multikoliniearitas (multiko ). Model regresi yang bajk seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mendeteksi adanya problem multiko, maka dapat dilakukan dengan melihat nilai

Tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi

antar variabel independen.

Suatu model regresi dapat dikatakan bebas multiko jika mempunyai nilai VIF di sekitar angka 1 dan mempunyai angka

tolerance mendekati 1, sedangkan jika dilihat deng;an besaran korelasi

haruslah Iemah ( dibawah 0,5). Jika korelasinya kuat, maka terjadi problem multiko (Singgih Santoso, 2000:203-206).

b. Uj i Normalitas

Pengujian normalitas ini bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Cara mendeteksinya yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari garfik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Sedangkan jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Singgih Santoso, 2000:212-214).

c. Uji Heteroskedastisitas

tertentu pada grafik, dimana sumbu X adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang telah di studentized Jika pola te11entu, seperti titik-titik (poin-poin) yang ada membentuk suatu pola te11entu yang teratur (bergelombang, melebar kemudian menyempit), maka telah te1jadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak te1:jadi heteroskedastisitas (Singgih Santoso, 2000:208-210).

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya (Singgih Santoso, 2000: 163). Model regresi berganda umumnya digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier (Nur Indriantoro dan Bambang Supomo, 2002:211). Variabel independen terdiri dari audit fee, kesadaran etis dan locus of control sedangkan variabel dependennya adalah perilaku auditor eksternal.

Dimana:

Y adalah perilaku auditor eksternal a adalah konstanta

b1-b3 adalah koefisien regresi X1 adalah variabel audit fee X2 adalah variabel kesadaran etis

X3 adalah variabel locus of control

e adalah error

Dalam uji hipotesis ini dilakukan melalui: a. Koefisien Determinasi

Koefisien Determinasi (R') pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 (no!) dan I (satu). Nilai R' yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu bera11i variabel-variabel inclep1;nden memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Imam Ghozali, 2005: 83).

b. Uji Statistik t

terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05 (Imam Ghozali, 2005:84). Menurut Singgih Santoso (2000:168) dasar pengambilan keputusan adalah sebagai berikut:

I) Jika nilai probabilitas lebih besar dari 0,05, maka Ho diterima atau H, ditolak, ini berarti menyatakan bahwa variabel independen atau bebas tidak mempunyai pengaruh secarn individual terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas lebih kecil dari 0,05, maka Ho ditolak atau H, diterima, ini berarti menyatakan bahwa variabel independen atau bebas mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

c. Uji Statistik F

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Uji statistik F digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukkan dalam model regresi secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikan 0,05 (Imam Ghozali, 2005:84).

Menurut Singgih Santoso (2000: 120) dasar pengambilan keputusan adalah sebagai berikut:

independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas Jebih kecil dari 0,05, maka Ho ditolak atau Ha diterima, ini berarti menyatakan bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

E. Operasionalisasi V ariabel

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan berikut dengan operasional dan cara pengukurannya.

1. Audit Fee (Xl)

Audit fee adalah biaya yang harus dikeluarkan oleh klien atas jasa audit

2. Kesadaran Etis (X2)

Kesadaran etis ·adalah kemampuan individu untuk mempertimbangkan suatu peristiwa yang tidak semestinya, sehingga di perlukan standar etika dan moral agar auditor dapat bertindak secara etis. Variabel ini diukur dengan mengadopsi instrumen yang mengukur kesaclaran etis dengan 3 skema auditing yang diambil dari instrumen yang digunakan oleh Cohen,

et al. (1995). Instrument tersebutjuga diadopsi oleh Claypool et al. (1990)

dan Amstrong (1985) yang juga digunakan oleh Deli (2008:48). Variabel ini diukur dengan menggunakan skala likert 5 poin clari sangat etis (1), etis (2), netral (3), tidak etis (4) sampai sangat tidak etis (5).

3. Locus of Control (X3)

Locus of Control adalah cara pandang individu terhadap suatu peristiwa

yang sedang te1jadi pada dirinya, dimana peristiwa tersebut dapat atau tidak dikendalikan olehnya. Variabel ini dioperasionalkan sebagai konstruk internal-eksternal yang mengukur keyakinan seseorang atas kejadian yang menimpa kehidupannya. Variabel ini diukur dengan instrumen The Work Locus of Control (WLCS) yang dikembangkan oleh Spector (1988) dan digunakan oleh Renata Zoraifi (2003:23-24). Variabel ini diukur dengan skala liker! 5 poin mulai dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju ( 4) sampai sangat setuju (5). Delapan pertanyaan dinilai terbalik untuk menghinclari aclanya order effect

locus of control dan external locus of control dilakukan melalui means 'split. External locus of control ditunjukkan oleh nilai jawaban responden yang lebih besar dari mean score, sedangkan internal locus of control ditunjukkan oleh nilai jawaban responden yang lebih kecil dari means score.

4. Perilaku Auditor Eksternal (Y)

Tabet 3.1

Tabet Operasionalisasi Variabet

Variabel Sub Variabel Indikator Skala

Pengukuran

Audit fee (XI) Audit fee I. Waktu Audit Skala

(Sumber: Jamaludin 2. Ukuran KAP Interval

Iskak (1999)) 3. Ukuran Perusahaan

4. Jumlah Staf

Kesadaran Etis (X2) Aspek Kognitif I. Tanggung Jawab Moral Skala

(Sumber: Cohen 2. Sikap Ketaatan Terhadap Interval

(1995), Claypool Kode Etik

(1990) dan 3. Pertimbangan Dalam

i Amstrong (1985)) Pelaksanaan Tugas Audit

Locus of Control I. Internal Locus I. Keputusan Pimpinan Skala

(X3) (Sumber: The ·of Control 2. Jabatan/Kedudukan Interval

Work Locus of 2. Eksternal 3. Kesempatan

Control Spector Locus of Penghargaan Dal am

(1988)) Control Bekerja

5. Ke1nan1puan

Melaksanakan Peke1jaan

). Keberuntungan

7 Nasib

Perilaku Auditor I. Idealisme I. Kepatuhan Terhadap Skala

Eksternal (Y) 2. Relativisme Peraturan Interval

(Sumber: Workplace 2. Kepatuhan Terhadap

Behaviour Scale Standar Profesionat

Jones (1990)) 3. Lingkungan

4. Organisasi

BAB

IV

PENEMUANDANPEMBAHASAN

A. Sekilas Gambarnn Um urn Objek Penelitian

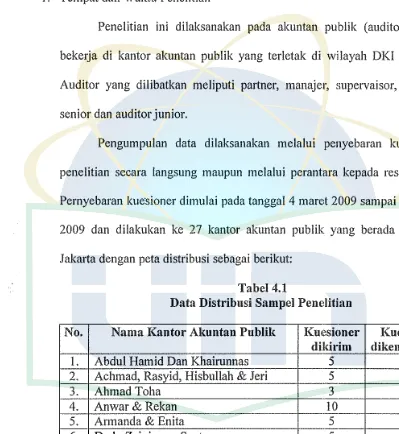

I. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada akuntan publik (auditor) yang

bekerja di !cantor akuntan publik yang terletak di wilayah DK! Jakarta.

Auditor yang dilibatkan meliputi partner, manajer, supervaisor, auditor senior dan auditor junior.

Pengumpulan data dilaksanakan melalui penyebaran kuesioner

penelitian secara langsung maupun melalui perantara kepada responden.

Pernyebaran kue·sioner dimulai pada tanggal 4 mare! 2009 sampai 18 april 2009 dan dilakukan ke 27 kantor akuntan publik: yang berada di DK!

[image:60.595.76.475.216.650.2]Jakarta dengan peta distribusi sebagai berikut:

Tabel 4.1

Data Distribusi Sampel Penelitian

No. Nama Kantor Akuntan Publik kュセウゥッョ・イ@ Knesioner

dildrim dikembalikan

I. Abdul Hamid Dan Khairunnas 5 5 2. Achmad, Rasyid, Hisbullah & Jeri 5 5

3. Ahmad Toha 3 3

4. Anwar & Rekan 10 6

5. Armanda & Enita 5 5 6. Dedy Zeil)irwan Santosa 5 0 7. Doli, Bambang, Sudarmadji & Dadang 5 0

8. Drs. Eddy Kaslim 5 5

9. Drs. Ferdinand 5 0

10. Drs. lrwanto 5 3

Lanjutan tabel 4.l

11. Drs. Rasin, lchwan & Rekan 5 0

12. Ors. Tasnim Ali Widianarko & Rekan 5 5

13. Drs. Usman & Rekan 5 5

14. Handoko & Suparmun I 0 10

15. Haryono, Junianto & Sapto Amal 5 0

16. Jamaludin lskak 10 9

17. Jimmy Budhi & Rekan 10 8

18. Joachim Sulistyo & Rekan 5 4

19. Junarto Tjahiadi 5 5

20. Kanto, Tony, Frans & Darmawan 5 0

21. Kosasih Dan Nurdiyaman 5 4

22. Rama Wendra 5 5

23. Salam Rauf

'

_, 524. Soekrisno Agus, Mm & Rekan

,.

_, 525. Tedy Chandra

"

_, 526. Thomas, Lesmana, Henky & Rekan

"

-'

0 27, Tjahjo Machdjud Modopuro & Rekan"

-'

5Total 153 107

Sumber: Data Primer

Kuesioner yang disebarkan berjumlah 153 buah dan jumlah yang kembali adalah sebanyak I 07 buah atau 69,94%. Jumlah kuesioner yang tidak kembali adalah 46 buah atau 30,06%. Kuesioner yang dapat diolah be1jumlah I 02 buah atau 66,67%, sedangkan yang tidak dapat diolah karena tidak diisi secara lengkap be1jumlah 5 buah atau 3,27%. Data sampel ini dapat.dilihat dalam tabel 4.2.

Tabet 4.2

Data Sampel Penelitian

No. Keterangan Auditor Persentase

1. Jumlah kusesioner yang disebar 153 100% 2. Jumlah kuesioner yang tidak kembali 46 30,06% 3. Jumlah kuesioner yang tidak dapat 5 3,27%

diolah

2. Karakteristik Responden

Dalam deskripsi data ini, peneliti menyajikan identitas responden yaitu auditor eksternal pada beberapa kantor akuntan publik di wilayah Jakarta.

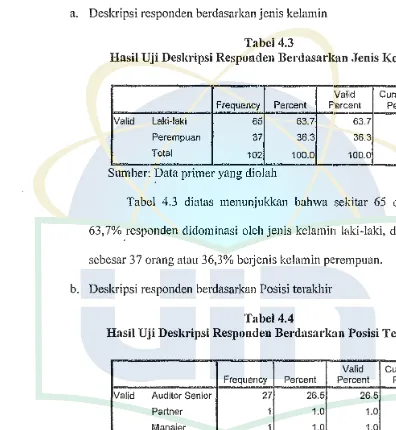

[image:62.595.67.463.202.632.2]a. Deskripsi responden berdasarkan jenis kelamin Tabel 4.3

Basil Uji Deskripsi Responden Berdasarkan Jenis Kelamin

Valid Cumulative

Frequency Percent p ercent Percent

Valid Laki-laki 65 63.7 63.7 63.7

Perempuan 37 36.3 36.3 100.0

Total 102 100.0 100.0

Sumber: Data primer yang diolah

Tabel 4.3 diatas menunjukkan bahwa sekitar 65 orang atau 63, 7% responden didominasi oleh jenis kelamin laki-laki, dan sisanya sebesar 37 orang atau 36,3% be1jenis kelamin p<:rempuan.

b. Deskripsi responden berdasarkan Posisi terakhir Tabel 4.4

Basil Uji Deskripsi Responden Berdasarkan Posisi Teralkhir

-

Valid Cumulative Frequency Percent Percent Percent·-Valid Auditor Senior 27 26.5 26.5 26.5

Partner 1 1.0 1.0 27.5

Manajer 1 1.0 1.0 28.4

Supervaisor 6 5.9 5.9 34.3

Auditor Junior 67 65.7 65.7 100.0

Total 102 100.0 100.0

Sumber: Data primer yang diolah

28, 29 dan 32 tahun sebanyak 3,9%. Mayoritas auditor yang bekerja pada kantor akuntan publik berusia 24 tahun atau 13, 7% dan 25 tahun sebanyak 15, 7%.

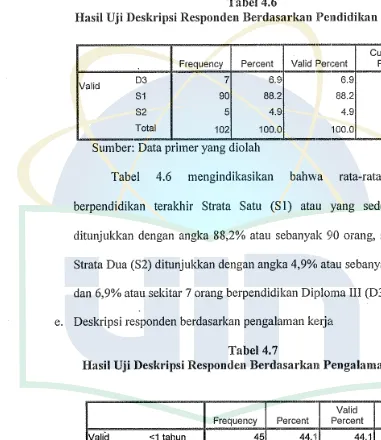

[image:63.595.83.464.214.654.2]d. Deskripsi responden berdasarkan pendidikan terakhir

Tabel 4.6

Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir

Cumulative Frequency Percent Valid Percent Percent

Valid 03 7 6.9 6.9 6.9

$1 90 88.2 88.2 95.1

S2 5 4.9 4.9 100.0

Total 102 100.0 100.0

Sumber: Data primer yang diolah

Tabel 4.6 mengindikasikan bahwa rata-rata auditor berpendidikan terakhir Strata Satu (S l) atau yang sederajat, ini ditunjukkan dengan angka 88,2% atau sebanyak 90 orang, sedangkan Strata Dua (S2) ditunjukkan dengan angka 4,9% atau sebanyak 5 orang dan 6,9% atau sekitar 7 orang berpendidikan Diploma III (D3).

e. Deskripsi responden berdasarkan pengalaman kerja

Tabel 4.7

Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja

Valid Cumulative

Frequency Percent Percent Percent

Valid <1 tahun 45 44.1 44.1 44.1

1-3 tahun 37 36.3 36.3 80.4

>3 tahun 20 19.6 19.6 100.0

Total 102 100.0 100.0

Tabel 4.7 diatas menjelaskan pengalaman ke1ja auditor di kantor akuntan publik lebih bervariasi yaitu 45,8% atau sekitar 38 auditor yang memiliki pengalaman bekerja kurang dari 1 tahun, 3 7,3% atau sekitar 31 auditor yang memiliki pengalarnan kerja antara 1 sampai 3 tahun se11a 16,9% atau sekitar 14 auditor memiliki pengalaman diatas 3 tahun.

B. Hasil Uji Instrumen Penelitian I. Hasil Uji Statistik Deskriptif

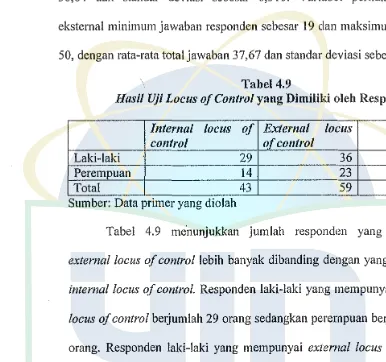

[image:64.595.81.465.191.580.2]Variabel-variabel yang digunakan dalam penelitian ini yang meliputi audit fee, kesadaran etis, locus of control dan perilaku auditor eksternal akan diuji secara statistik deskriptif seperti yang terlihat dalam label 4.8.

Tabel 4.8

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Taf 102 5 20 13.24 3.035

,----'\ 1

Tke 102

.

18 ' 45 29.85 5.815, •

Tice 102 14 45 30.64 6.310

Tpae 102 19 50 37.67 6.370

Valid N (listwise) 102

Sumber: Data primer yang diolah

Tabel 4.8 menjelaskan bahwa pada variabel audit fee jawaban minimum responden sebesar 5 dan maksimum sebesar Rセ@ dengan rata-rata total jawaban 13,24 dan standar deviasi sebesar 3,.035. Pada variabel

kesadaran etis minimum jawaban responden sebesar 18 dan maksimum sebesar 45, dengan rata-rata total jawaban 29,85 dan standar deviasi sebesar 5,815. Variabel locus of control minimum jawaban responden sebesar 14 dan maksimum sebesar 45, dengan rata·-rata total jawaban 30,64 dan standar deviasi sebesar 6,310. Variabel perilaku auditor eksternal minimum jawaban responden sebesar 19 dan maksimum sebesar 50, dengan rata-rata totaljawaban 37,67 dan standar deviasi sebesar 6,370.

Tabel 4.9

Hasil Uji Locus of Control yang Dimiliki oleh Respondeu

Intemal locus of External locus

control of control

Laki-laki 29 36 65

Perempuan 14 23 37

Total 43 59 102

Sumber: Data pnmer yang d10lah

Tabel 4.9 menunjukkan jumlah responden yang rnemiliki

external locus of control lebih banyak dibanding dengan yang memiliki

internal locus of control. Responden laki-laki yang rnernpunyai internal

locus of control berjumlah 29 orang sedangkan perempuan berjumlah 14

orang. Responden laki-laki yang mempunyai extemal locus of control

berjumlah 36 orang sedangkan perempuan berjumlah 23 orang. 2. Hasil Uji Kualitas Data

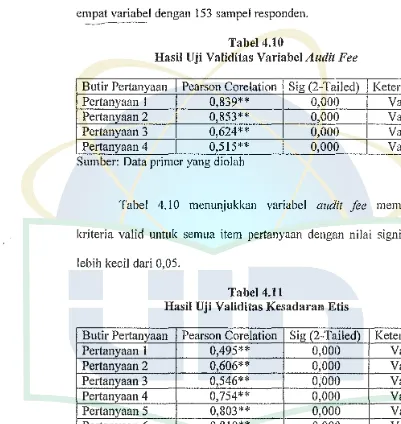

a. Hasil Uji Validitas

kuesioner tersebut. Pengujian ini dilakukan dengan menggunakan

Pearson Corelation, pedoman suatu model dikatakan valid j ika tingkat

signifikansinya dibawah 0,05 maka butir pe11anyaan tersebut dapat dikatakan valid, tabel berikut menunjukkan hasi.l uji validitas d