DAMPAK KENAIKAN HARGA KEDELAI TERHADAP TIGA

USAHA KECIL DAN MENENGAH TAHU KOTA BOGOR

INDRIYANI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Kenaikan Harga Kedelai Terhadap Tiga Usaha Kecil dan Menengah Tahu Kota Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2014

Indriyani

ABSTRAK

INDRIYANI. Dampak Kenaikan Harga Kedelai Terhadap Tiga Usaha Kecil dan Menengah Tahu Kota Bogor. Dibimbing oleh AMZUL RIFIN.

Ketidakmampuan memenuhi kebutuhan kedelai dalam negeri menjadikan Indonesia ketergantungan akan impor. Akibatnya tidak adanya kepastian ketersediaan pasokan maupun kestabilan harga kedelai di dalam negeri. Kenaikan harga kedelai di dalam negeri yang dipengaruhi oleh harga kedelai dunia sering kali terjadi dan tidak dapat dihindarkan oleh industri tahu yang merupakan konsumen kedelai impor. Dengan keberagaman skala usaha tahu yang ada di Indonesia, maka dampak kenaikan harga kedelai akan berbeda dari satu usaha tahu dengan usaha tahu lainnya. Karena itu, penelitian ini menggunakan tiga sampel dengan skala usaha yang berbeda untuk membandingkan dampak kenaikan harga kedelai. Klasifikasi skala usaha yang digunakan berdasarkan jumlah kapasitas produksi harian, yaitu skala rumah tangga dengan kapasitas produksi harian ≤ 100 kg, skala kecil dengan kapasitas produksi harian 101 – 200 kg, dan skala menengah dengan kapasitas produksi harian 201 – 300 kg. Indikator yang digunakan dalam penelitian ini adalah nilai profitabilitas, nilai tambah dan sensitivitas. Hasil yang didapatkan adalah usaha tahu berskala menengah menghasilkan nilai profitabilitas dan nilai tambah tertinggi, dan merupakan usaha tahu yang paling tahan dalam menghadapi kenaikan harga kedelai. Namun, hasil yang didapatkan usaha tahu berskala menengah tidak jauh berbeda dengan nilai yang didapatkan usaha tahu berskala kecil. Sehingga dalam penelitian ini, usaha tahu berskala kecil dan menengah menghasilkan nilai profitabilitas, nilai tambah, dan sensitivitas yang tidak berbeda nyata.

Kata kunci : kenaikan harga kedelai, nilai tambah, profitabilitas, tahu

ABSTRACT

INDRIYANI. Impact of Increased Soybean Price Against Three Tofu Small and Medium Enterprises of Bogor City. Supervised AMZUL RIFIN.

v

medium-sized tofu businesses generate the highest profitability value and value-added, and are the most resistant tofu business in encountering the increased soybean prices. However, the results obtained by medium-sized tofu businesses are not much different from the value obtained by small-sized tofu businesses. Thus, in this study, small and medium-sized tofu business generate insignificantly different profitability value, value-added, and the sensitivity.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

INDRIYANI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2014

Judul Skripsi : Dampak Kenaikan Harga Kedelai Terhadap Tiga Usaha Kecil dan Menengah Tahu Kota Bogor

Nama : Indriyani NIM : H34100074

Disetujui oleh

Dr. Amzul Rifin, SP, MA Pembimbing

Diketahui oleh

Dr. Ir. Dwi Rachmina, MSi Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret hingga Juni 2014 ini ialah profitabilitas dan nilai tambah, dengan judul Dampak Kenaikan Harga Kedelai Terhadap Tiga Usaha Kecil dan Menengah Tahu Kota Bogor

Terima kasih penulis ucapkan kepada Bapak Dr. Amzul Rifin, SP, MA selaku dosen pembimbing atas bimbingan dan arahannya dalam pelaksanaan penelitian ini. Penulis juga berterima kasih kepada pemilik dan pekerja dari usaha tahu Pak Uci, usaha Tahu Raos Bandung, usaha tahu Pak Aris, serta Bapak Yayan dari pihak PRIMKOPTI Kota Bogor yang telah bersedia menjadi narasumber dalam pelaksanaan penelitian ini. Ungkapan terima kasih juga disampaikan kepada ayah, ibu,seluruh keluarga, serta teman-teman atas segala doa dan dukungannya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2014

DAFTAR ISI

DAFTAR ISI xi

DAFTAR TABEL xiv

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xv

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 5

TINJAUAN PUSTAKA 5

Analisis Dampak Kenaikan Harga Kedelai 5

Analisis Biaya Produksi 5

Analisis Profitabilitas dan Nilai Tambah 6

Hubungan Skala Usaha dengan Nilai Tambah 6

KERANGKA PEMIKIRAN 7

Kerangka Pemikiran Teoritis 7

Konsep Biaya 7

Penetapan Harga Jual 8

Skala Usaha 9

Analisis Titik Impas (Break Event Point) 10

Analisis Profitabilitas 10

Analisis Nilai Tambah Metode Hayami 11

Analisis Sensitivitas 11

Kerangka Pemikiran Operasional 11

METODE PENELITIAN 14

Lokasi dan Waktu Penelitian 14

Metode Penentuan Sampel 14

Desain Penelitian 15

Data dan Instrumen 15

xii

Metode Pengolahan Data 15

Analisis Biaya 16

Analisis Titik Impas 16

Analisis Profitabilitas 16

Analisis Nilai Tambah 17

Analisis Sensitivitas 18

GAMBARAN UMUM USAHA 18

Profil Usaha 18

Usaha Tahu Pak Uci 18

Tahu Raos Bandung 18

Usaha Tahu Pak Aris 18

Bahan Baku 20

Usaha Tahu Pak Uci 20

Tahu Raos Bandung 20

Usaha Tahu Pak Aris 20

Peralatan 20

Usaha Tahu Pak Uci 20

Tahu Raos Bandung 22

Usaha Tahu Pak Aris 23

Proses Produksi Tahu 24

Usaha Tahu Pak Uci 24

Tahu Raos Bandung 24

Usaha Tahu Pak Aris 24

Langkah Penyesuaian Usaha Terhadap Kenaikan Harga Kedelai 25

HASIL DAN PEMBAHASAN 26

Analisis Biaya 26

Biaya Tetap 26

Biaya Variabel 31

Total Biaya Usaha 33

Volume Penjualan 34

Analisis Titik Impas dan Profitabilitas 35

xiii

Analisis Profitabilitas 37

Analisis Nilai Tambah 39

Usaha Tahu Pak Uci 39

Tahu Raos Bandung 40

Usaha Tahu Pak Aris 41

Perbandingan Hasil Analisis 42

Perbandingan Analisis Profitabilitas 42

Perbandingan Analisis Nilai Tambah 43

Analisis Sensitivitas 44

SIMPULAN DAN SARAN 45

Simpulan 45

Saran 45

DAFTAR PUSTAKA 46

LAMPIRAN 48

DAFTAR TABEL

1 Luas panen, produksi dan produktivitas kedelai 2 2 Konsumsi rata-rata per kapita setahun bahan makanan di

Indonesia tahun 2009-2013 2

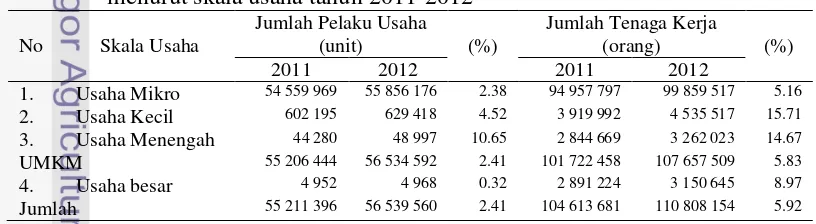

3 Perkembangan jumlah pelaku usaha dan penyerapan tenaga kerja

menurut skala usaha tahun 2011-2012 2

4 Pertumbuhan UKM wilayah Bogor dari tahun 2007-2012 3 5 Data impor kedelai periode Januari - Mei 2014 3 6 Harga kedelai di pasar dunia dan Indonesia, 2008-2012 4 7 Data produsen tahu di Kelurahan Pasir Jaya berdasarkan jumlah

bahan baku yang digunakan 14

8 Perhitungan nilai tambah menurut Metode Hayami 17

9 Perbandingan gambaran profil usaha 19

10 Perbandingan kebutuhan bahan baku dan bahan penunjang harian 20 11 Inventarisasi peralatan produksi tahu usaha Pak Uci 21 12 Inventarisasi peralatan produksi Tahu Raos Bandung 22 13 Inventarisasi peralatan produksi tahu usaha Pak Aris 23

14 Perbandingan proses produksi tahu 25

15 Biaya peralatan usaha tahu Pak Uci 27

16 Biaya non produksi usaha tahu Pak Uci 28 17 Biaya peralatan usaha Tahu Raos Bandung 28 18 Biaya non produksi usaha Tahu Raos Bandung 29

19 Biaya peralatan usaha tahu Pak Aris 30

20 Biaya non produksi usaha tahu Pak Aris 30

21 Biaya variabel usaha tahu Pak Uci 31

22 Biaya variabel usaha Tahu Raos Bandung 32

23 Biaya variabel usaha tahu Pak Aris 33

24 Total biaya usaha ketiga pengusaha tahu 34 25 Volume penjualan berdasarkan satuan rupiah 34 26 Volume penjualan berdasarkan satuan kilogram 35 27 Analisis titik impas ketiga usaha tahu 36

28 Analisis profitabilitas usaha tahu 38

29 Analisis nilai tambah tahu Pak Uci 39

30 Analisis nilai tambah Tahu Raos Bandung 40

31 Analisis nilai tambah tahu Pak Aris 41

32 Perbandingan hasil analisis profitabilitas 42 33 Perbandingan hasil analisis nilai tambah tahu 43

34 Harga kedelai saat kondisi BEP 44

DAFTAR GAMBAR

1 Perkembangan harga konsumen kedelai impor di Indonesia 1

2 Kurva amplop skala usaha 9

3 Kerangka Pemikiran Operasional 13

4 Titik impas usaha tahu Pak Uci 36

xv

6 Titik impas usaha tahu Pak Aris 37

7 Titik impas, laba, dan volume penjualan 49

8 Ember untuk merendam kedelai 50

9 Proses pendidihan bubur kedelai 50

10 Mesin penggilingan kedelai 50

11 Proses pengunyitan kedelai 50

12 Suasana di usaha Tahu Raos Bandung 51

13 Suasana di usaha tahu Pak Aris 51

14 Suasana di usaha tahu Pak Uci 51

15 Proses penyaringan kedelai 52

16 Tempat batu tahu 52

17 Pengangkutan kayu bakar 52

18 Tempat penggilingan kedelai 52

DAFTAR LAMPIRAN

1 Pendekatan dalam menentukan titik impas 48

1

PENDAHULUAN

Latar Belakang

Kenaikan harga kedelai impor yang sering terjadi di Indonesia tidak dapat dihindarkan oleh Pemerintah. Puncak kenaikan harga kedelai terjadi pada akhir tahun 2008, di mana harga kedelai di dalam negeri melonjak hingga 60 persen. Menurut Departemen Pertanian (2012), lonjakan harga kedelai tersebut dipengaruhi oleh penurunan produksi kedelai dunia pada tahun 2007 yang mencapai 221.6 ton dan kembali turun sebesar 6.5 persen pada tahun 2008. Penurunan produksi dipicu oleh penurunan produktivitas dan area tanam karena adanya penambahan luas areal tanam jagung sebagai sumber energi alternatif yang sedang digalakkan oleh Pemerintah Amerika Serikat. Kebijakan energi alternatif tersebut menyebabkan harga jagung di perdagangan dunia melonjak dan mendorong petani di Amerika Serikat beralih komoditas dari kedelai menjadi jagung. Disisi lain separuh kebutuhan kedelai dunia diproduksi oleh Amerika Serikat, sehingga persediaan akhir kedelai dunia 2007/2008 menjadi sangat terbatas. Selain itu, peningkatan harga kedelai dunia dipicu oleh naiknya konsumsi kedelai di Cina dan India. Kemajuan ekonomi Cina dan India telah ikut menyebabkan kenaikan konsumsi kedelai. Keterbatasan persediaan kedelai disertai dengan peningkatan konsumsi kedelai menjadi faktor utama penyebab kenaikan harga kedelai dunia dan berdampak lonjakan harga kedelai dalam negeri.

Gambar 1 Perkembangan harga konsumen kedelai impor di Indonesia

Sumber : Pusdatin ( 2013) dan Kemendag (2014)

Pada Gambar 1 terlihat bahwa perkembangan harga konsumen kedelai cenderung meningkat dari tahun ke tahun. Kenaikan harga kedelai dalam negeri dipengaruhi oleh kenaikan harga kedelai dunia karena Indonesia belum mampu memenuhi seluruh kebutuhan kedelai dalam negeri, sehingga Indonesia diharuskan mengimpor untuk memenuhi kekurangan kebutuhan tersebut. Namun produksi dalam negeri mengalami penurunan dari tahun ke tahun dan menyebabkan volume impor kedelai semakin meningkat, sehingga dapat dikatakan bahwa Indonesia ketergantungan akan kedelai impor.

2

Tabel 1 Luas panen, produksi dan produktivitas kedelai

Indikator Tahun

Produktivitas (Ku/Ha) 13.73 13.68 14.85

Sumber : Pusdatin (2013)

Pada Tabel 1 dapat dilihat bahwa luas panen dan realisasi produksi kedelai mengalami penurunan dari tahun 2010 hingga 2012. Penurunan realisasi produksi tersebut mengakibatkan peningkatan impor kedelai. Ketergantungan impor yang tinggi mempengaruhi harga kedelai di pasar domestik. Harga kedelai yang tinggi mempengaruhi industri tahu dan tempe, yang berbahan baku utama kedelai. Tahu dan tempe merupakan makanan sehari-hari masyarakat Indonesia karena merupakan sumber protein nabati yang baik dan murah. Perkembangan konsumsi rata-rata tahu dan tempe dapat dilihat pada Tabel 2.

Tabel 2 Konsumsi rata-rata per kapita setahun bahan makanan di Indonesia tahun 2009-2013

Sumber : Kementrian Pertanian Republik Indonesia (2013)

Dari Tabel 2 dapat dilihat bahwa konsumsi tahu dan tempe mengalami mengalami pertumbuhan rata-rata sebesar 0.09 persen untuk tahu dan 0.23 persen untuk tempe, walaupun sempat mengalami penurunan konsumsi pada tahun 2010 dan 2012. Disisi lain rata-rata pertumbuhan konsumsi tahu dan tempe tersebut memicu pertumbuhan Usaha Kecil Menengah (UKM) di Indonesia karena sebagian besar produsen tahu dan tempe merupakan bagian dari agroindustri dalam bentuk industri kecil dan rumah .

3

Dari Tabel 3 dapat disimpulkan bahwa pada tahun 2012 jumlah pelaku Usaha Kecil dan Menengah (UKM) mengalami peningkatan sebesar 2.41 persen. Seiring dengan peningkatan jumlah pelaku usaha, tenaga kerja yang dapat diserap sektor UKM pun mengalami peningkatan sebesar 5.83 persen, yaitu dari 101 722 458 orang menjadi 107 657 509 orang. Hal serupa terjadi pula di Bogor dimana jumlah pelaku Usaha Kecil dan Menengah mengalami peningkatan setiap tahunnya. Pertumbuhan UKM di wilayah Bogor dapat dilihat pada Tabel 4.

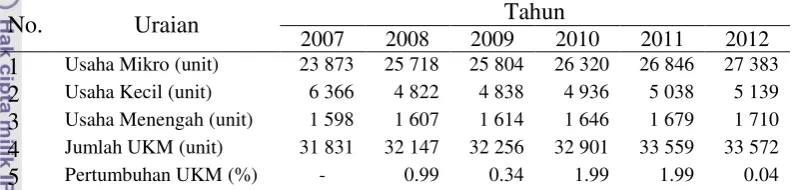

Tabel 4 Pertumbuhan UKM wilayah Bogor dari tahun 2007-2012

No. Uraian Tahun

Keterangan : - = data tidak tersedia

Sumber : Kantor Koperasi dan UMKM Kota Bogor (2013)

Kenaikan harga kedelai yang dirasakan industri tahu maupun tempe akan berbeda satu sama lain karena masing-masing usaha memiliki kemampuan produksi dan langkah penyesuaian yang berbeda. Untuk itu dalam penelitian ini digunakan tiga sampel yang dianggap dapat mewakilkan keragaman industri tahu di Indonesia khususnya di Kota Bogor untuk mengetahui dampak kenaikan dan langkah penyesuaian yang dilakukan.

Perumusan Masalah

Kedelai merupakan komoditas strategis yang unik namun kontradiktif dalam sistem usahatani di Indonesia. Luas pertanaman kedelai kurang dari lima persen dari seluruh luas areal tanaman pangan, namun komoditas ini memegang posisi sentral dalam seluruh kebijaksanaan pangan nasional karena peranannya sangat penting dalam menu pangan penduduk (Supadi, 2009). Produksi kedelai dalam negeri yang belum mampu memenuhi kebutuhan kedelai dalam negeri mendorong pemerintah untuk mengimpor kedelai dari pasar dunia.

Tabel 5 Data impor kedelai periode Januari - Mei 2014

4

664 590 kg. Pada Tabel 5 dapat dilihat bahwa impor kedelai mengalami peningkatan dari bulan Januari hingga Februari. Lalu menurun pada bulan Maret dan kembali mengalami peningkatan selama bulan April.

Karena ketergantungan terhadap impor kedelai maka persediaan kedelai dalam negeri dipengaruhi oleh ketersediaan kedelai dunia. Hal tersebut menyebabkan tidak adanya kepastian harga kedelai di Indonesia sehingga harga kedelai menjadi sangat fluktuatif. Harga kedelai dapat dilihat di tiga tingkatan, yaitu harga dunia, harga konsumen dan harga produsen seperti yang terlihat pada Tabel 6.

Tabel 6 Harga kedelai di pasar dunia dan Indonesia, 2008-2012

Tahun

Kenaikan harga kedelai akan berdampak terhadap banyak pihak. Bukan hanya produsen tahu dan tempe yang terancam gulung tikar, tetapi juga pihak-pihak yang ada di dalam mata rantai perdagangan seperti pedagang makanan dan juga konsumen tahu dan tempe (Supadi, 2009). Kenaikan harga yang terjadi mempengaruhi biaya proses produksi yang dilakukan para pengrajin sehingga dapat mempengaruhi profitabilitas atau keuntungan dan juga nilai tambah dari proses produksi itu sendiri. Dengan keberagaman skala usaha tahu yang ada, maka pengaruh yang ditimbulkan akan berbeda dari satu pengrajin dengan pengrajin lainnya. Karena itu, dilakukan penelitian terhadap tiga usaha tahu dengan tingkatan skala usaha atau kapasitas produksi yang berbeda untuk dapat mengetahui dampak kenaikan harga kedelai dan mengetahui usaha mana yang paling tahan dalam menghadap kenaikan harga kedelai.

Berdasarkan uraian tersebut maka terdapat beberapa pokok permasalahan yang diteliti, antara lain :

1. Skala usaha manakah yang paling profitable atau menghasilkan keuntungan tertinggi?

2. Skala usaha manakah yang menghasilkan nilai tambah pengolahan tahu tertinggi?

5

Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan dari penelitian ini adalah : 1. Mengukur dan membandingkan nilai profitabilitas ketiga usaha tahu.

2. Mengukur dan membandingkan nilai tambah pengolahan ketiga usaha tahu. 3. Mengukur kepekaan ketiga usaha tahu terhadap perubahan harga kedelai

sebagai bahan baku utama.

Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Sebagai bahan masukkan dan bahan pertimbangan bagi produsen tahu dalam menjalankan usahanya.

2. Sebagai informasi bagi masyarakat maupun pemerintah mengenai gambaran kondisi industri tahu saat ini.

3. Sebagai bahan pustaka bagi peneliti selanjutnya yang membutuhkan informasi mengenai nilai tambah industri tahu.

TINJAUAN PUSTAKA

Analisis Dampak Kenaikan Harga Kedelai

Analisis mengenai dampak kenaikan harga kedelai dilakukan oleh Patmawaty (2009) dan menjelaskan bahwa kenaikan harga kedelai yang mencapai hingga 92.94 persen pada bulan januari tahun 2008 berdampak pada kemampuan produsen dalam berproduksi, diantaranya perubahan siklus produksi, penurunan total produkssi sebesar 32.99 persen, penurunan penggunaan faktor input, peningkatan harga jual sebesar 49.14 persen, dan penurunan pendapatan bersih sebesar 47.12 persen. Analisis rasio penerimaan dan biaya menyatakan bahwa usaha tahu masih menguntungkan dan masih layak untuk dijalankan walaupun terdapat penurunan nilai R/C sebesar 7.09 persen, dan berdasarkan analisis titik impas produsen harus meningkatkan volume penjualan dan penerimaan untuk tetap dapat mempertahankan usahanya dan tidak mengalami kerugian.

Analisis Biaya Produksi

6

Analisis Profitabilitas dan Nilai Tambah

Analisis mengenai profitabilitas dan nilai tambah dilakukan oleh Tunggadewi (2009) dengan menggunakan analisis biaya dan analisis nilai tambah metode Hayami. Objek penelitian tersebut adalah produsen tahu dan tempe yang terdaftar sebagai anggota PRIMKOPTI Kota Bogor. Analisis usaha tahu dilakukan di usaha tahu milik Bapak Mumu yang berlokasi di Kecamatan Tegal Gundil sedangkan usaha tempe dilakukan di tempat usaha milik Bapak Sularno yang berlokasi di Kecamatan Cilendek Timur. Hasil penelitian menunjukan bahwa kedua usaha merupakan usaha yang mampu menghasilkan laba (profitable) dengan perhitungan laba 37 persen pada usaha tahu dan 26 persen pada usaha tempe. Sama halnya dengan analisis profitabilitas, hasil analisis nilai tambah menunjukan usaha tahu memiliki nilai tambah lebih besar daripada usaha tempe, dimana nilai tambah untuk usaha tahu adalah sebesar Rp 6 811 sedangkan usaha tempe sebesar Rp 4 947.

Penelitian mengenai analisis nilai tambah lainnya dilakukan oleh Giska, (2013) dengan menggunakan analisis nilai tambah metode Hayami dan analisis SWOT. Hasil penelitian menunjukan bahwa proses produksi pembuatan tahu di daerah Medan berjalan dengan baik dengan menggunakan bahan baku yang selalu tersedia di daerah tersebut. Nilai tambah yang dihasilkan usaha industri di daerah penelitian bernilai positif, yaitu Rp 2 295.14/kg untuk industri tahu cina, Rp 2 728.51/kg untuk industri tahu sumedang goreng, dan Rp 17 692.22/kg untuk industri tahu sumedang. Strategi pemasaran yang sudah dilakukan usaha industri tersebut adalah strategi agresif dengan lebih fokus kepada strategi SO (Strength

-Opportunities), yaitu dengan menggunakan kekuatan untuk memanfaatkan peluang yang ada.

Hubungan Skala Usaha dengan Nilai Tambah

Penelitian tentang UKM dan analisis nilai tambah dilakukan oleh Puspitasari (2007). Penelitian ini menunjukkan bahwa industri tahu, khususnya produsen tahu skala rumah tangga di Kecamatan Mampang Prapatan mengalami penurunan pendapatan dari tahun 2005 sampai dengan 2006 sebesar 6.87 persen. Penurunan pendapatan tersebut berakibat pada penurunan keuntungan yang diperoleh yaitu sebesar 1.55 persen. Berbeda dengan produsen skala rumah tangga, pada produsen tahu skala kecil tidak terjadi penurunan kinerja, melainkan peningkatan pendapatan sebesar 7.77 persen dan keuntungan sebesar 41.75 persen. Dari analisis biaya, selama tahun 2005 sampai dengan 2006 terjadi kenaikan biaya tetap pada produsen tahu skala rumah tangga dan skala yaitu sebesar 17.01 persen dan 10.49 persen per papan untuk tahu putih serta 27.71 persen dan 11.33 persen untuk tahu goreng.

7

diterima produsen terdapat penuruna sebesar 8.56 persen dan 8.61 persen dalam memproduksi tahu putih dan tahu goreng, sedangkan balas jasa yang diterima oleh tenaga kerjanya mengalami peningkatan sebesar 41.71 persen dan 34.05 persen.

Penelitian terdahulu telah mengukur dampak kenaikan harga kedelai, analisis profitabilitas dan nilai tambah pada satu skala usaha. Tetapi, dampaknya pada tiga skala usaha yang berbeda belum diteliti. Penelitian ini akan mengukur dan membandingkan dampak kenaikan harga kedelai terhadap profitabilitas, nilai tambah dan sensitivitas pada tiga skala usaha tahu yang berbeda, yaitu rumah mencapai tujuan tertentu (Mulyadi, 2005). Tiap usaha yang menjalankan kegiatan ekonomi mengharapkan hasil keluaran berupa sumber ekonomi lain memiliki nilai lebih tinggi dari pada nilai sumber ekonomi masukannya. Dengan kata lain, proses produksi yang dilakukan diharapkan menghasilkan laba atau keuntungan. Dengan laba tersebut, usaha yang dijalankan memiliki kemampuan untuk mempertahankan bahkan mengembangkan usahanya. Maka dari itu, diperlukan informasi mengenai keadaan dan struktur biaya untuk dapat dianalisis usaha yang telah dilakukan menghasilkan laba atau tidak.

Menurut Mulyadi (2005), terdapat dua kelompok biaya yang berkaitan dengan pembuatan produk, yaitu biaya produksi dan non produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi merupakan biaya-biaya yang berkaitan dengan kegiatan pemasaran dan administrasi.

8

variabel antara lain biaya perlengkapan, peralatan kecil, komunikasi, biaya pengiriman, biaya pengangkutan, dll. Kelompok yang terakhir adalah biaya semi variabel, yaitu biaya yang memiliki unsur tetap dan variabel di dalamnya. Unsur biaya tetap merupakan jumlah biaya minimum untuk menyediakan jasa, sedangkan unsur variabel merupakan bagian dari biaya semi variabel yang dipengaruhi oleh perubahan volume kegiatan. Contoh dari biaya semi variabel adalah biaya listrik, telepon, air, bensin, dll.

Penetapan Harga Jual

Pada umumnya, harga jual produk dan jasa ditentukan oleh perimbangan permintaan dan penawaran di pasar, sehingga biaya bukan merupakan penentu harga jual. Dalam keadaan demikian, setiap pengusaha berhak memperoleh jaminan bahwa harga jual produk atau jasa dapat menutupi biaya yang dikeluarkan untuk menghasilkan produk atau jasa tersebut dan dapat menghasilkan laba. Akan tetapi, banyak faktor yang mempengaruhi banyak faktor yang mempengaruhi ketidakpastian dalam penentuan harga jual, seperti permintaan konsumen, selera konsumen, jumlah pesaing yang memasuki pasar, dan harga jual yang ditentukan pesaing. Satu-satunya faktor yang memiliki kepastian relatif tinggi yang mempengaruhi penentuan harga jual adalah biaya (Mulyadi, 2005). Faktor tersebut dapat menunjukkan batas bawah suatu harga jual dapat ditentukan, dimana akan terjadi kerugian apabila harga jual dibawah biaya penuh produk atau jasa. Dalam jangka waktu tertentu, kerugian tersebut dapat mengganggu keadaan perusahaan dan dapat mengakibatkan perusahaan menutup usahanya. Maka dari itu, informasi biaya produk atau jasa diperlukan dalam pengambilan keputusan penentuan atau penetapan harga jual.

Menurut Swastha (1998), terdapat dua pendekatan yang dapat dilakukan dalam melakukan penetapan harga jual, yaitu pendekatan biaya dan pendekatan pasar. penetapan harga jual dengan pendekatan biaya terdiri dari tiga metode, antara lain cost plus pricing method, mark up pricing method, dan break even pricing method. Dalam metode cost plus pricing, harga jual per unit ditentukan dengan menghitung jumlah seluruh biaya per unit, ditambah jumlah tertentu untuk menutup laba yang dikendaki pada unit tersebut atau disebut juga dengan marjin. Hampir sama dengan cost plus pricing method, penetapan harga jual dengan metode mark up pricing juga dilakukan oleh pedangan dimana pedagang yang membeli barang dagangan menentukan harga jual setelah menambah harga beli dengan sejumlah mark up atau kelebihan yang merupakan laba. Sedangkan metode break even pricing merupakan metode penetapan harga berdasarkan permintaan pasar dengan mempertimbangkan komponen biaya, dimana suatu usaha dapat dikatakan dalam kondisi break even jika pendapatan sama dengan ongkos produksinya. Analisa break even atau titik impas adalah suatu cara untuk mengetahui pada volume penjualan atau produksi berapa suatu usaha mencapai laba atau kerugian tertentu. Selain untuk mengetahui minimum volume penjualan atau produksi, metode ini juga dapat digunakan untuk mengetahui kaitan antara harga jual, biaya produksi, biaya lainnya yang bervariasi dan tetap, serta laba dan rugi.

9

sendiri harga jual yang akan ditetapkan. Dapat berupa harga jual sama dengan ketentuan harga pasar agar dapat ikut bersaing, atau dapat juga lebih tinggi atau lebih rendah dari tingkat harga pasar yang telah ditentukan.

Skala Usaha

Penentuan skala usaha bertujuan agar produsen tahu dapat mengetahui sejauhmana usaha tersebut berproduksi berdarkan keadaan skala usaha yang dimilikinya. Hingga saat ini, belum ada penelitian yang membahas mengenai penentuan skala usaha industri tahu baik dari pihak pemerintah maupun akademisi. Karena itu, penentuan skala usaha dalam penelitian ini peneliti menggunakan indikator jumlah kapasitas produksi harian yang digunakan. Menurut Soekartawi (2002), usahatani pada skala usaha yang besar umumnya bermodal besar, berteknologi tinggi, manajemennya moderen dan lebih bersifat komersial. Sedangkan, usahatani berskala kecil umumnya bermodal pas-pasan, berteknologi tradisional, serta lebih bersifat untuk memenuhi kebutuhan konsumsi sendiri dalam kehidupan sehari-hari.

Skala usaha menunjukkan hubungan antara biaya produksi rata-rata dengan perubahan dalam ukuran usaha. Apabila perluasan usaha bertambah, tetap atau berkurang dapat pula mencerminkan bahwa perluasan usaha tersebut diikuti oleh biaya produksi rata-rata yang menurun, tetap atau bertambah. Maka analisis biaya jangka panjang sangat penting untuk mengetahui apakah suatu usaha beroperasi pada skala usaha yang ekonomis (economies of scale) atau tidak ekonomis

(diseconomies of scale). Hal ini karena skala usaha menunjukkan hubungan antara biaya produksi rata-rata dengan perubahan dalam ukuran (size) usaha. Jadi, apabila perluasan usaha bertambah, tetap atau berkurang dapat pula mencerminkan bahwa perluasan usaha tersebut diikuti oleh biaya produksi rata-rata menurun, tetap atau bertambah. Berikut adalah penjelasan hubungan skala usaha dengan struktur biaya.

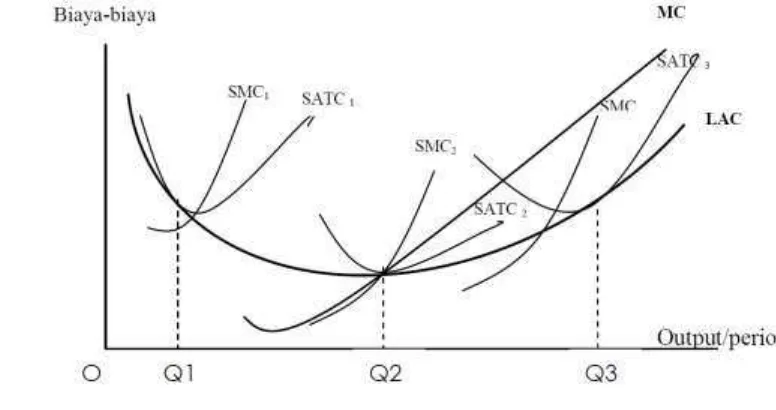

Gambar 2 Kurva amplop skala usaha

Sumber : Rahardja (2002)

10

Pada Gambar 2 menunjukkan kurva biaya rata-rata jangka panjang yang berbentuk U. Kurva ini terbagi menjadi tiga bagian yaitu bagian menurun, titik minimum dan kemudian meningkat. Bagian pertama yaitu dalam rentang output mulai dari titik O sampai Q2 biaya rata-rata jangka panjang menurun. Perluasan usaha akan selalu disetai oleh penurunan biaya rata-rata per unit, daerah ini yang disebut skala usaha ekonomis (economies of scale).

Bagian kedua yaitu titik di Q2 yang merupakan titik terendah (minimum) dari kurva LAC dan terjadi perpotongan kurva LAC dengan kurva MC. Titik tersebut merupakan skala usaha yang paling efisien karena memiliki struktur biaya terendah, sehingga merupakan pilihan pengusaha dalam jangka panjang.

Bagian terakhir yaitu pada Q3, biaya rata-ratanya berada diatas biaya minimum yang cenderung meningkat. Perluasan usaha akan disertai oleh kenaikan biaya rata-rata per unit output. Pada daerah ini disebut skala usaha tidak ekonomis (dieseconomies of scale). Dengan demikian, dari Gambar 2 dapat dikatakan bahwa peningkatan skala usaha akan berakibat pada nilai biaya rata-rata yang lebih rendah untuk tiap unit output.

Analisis Titik Impas (Break Event Point)

Titik impas merupakan keadaan dimana suatu perusahaan tidak mengalami kerugian maupun keuntungan. Dengan kata lain perusahaan mengalami kondisi impas karena jumlah penerimaan sama dengan jumlah biaya atau laba kontribusi hanya dapat menutupi biaya tetap saja. Analisis titik impas atau break event point

(BEP) adalah suatu cara untuk mengetahui volume penjualan minimum agar suatu usaha tidak mengalami kerugian, tetapi belum tentu juga mendapatkan keuntungan. Dengan kata lain keuntungannya sama dengan nol. Analisis ini bermanfaat untuk mengendalikan kegiatan operasional yang sedang berjalan, sebagai bahan pertimbangan dalam penetapan harga jual, sebagai dasar perencanaan kegiatan operasional dalam usaha untuk mencapai laba tertentu sebagai pertimbangan dalam pengambilan keputusan produksi atau penjualan (Mulyadi, 2001). Dalam analisis titik impas, biaya-biaya dikelompokkan menjadi biaya tetap (fixed cost) dan biaya variabel (variabel cost). Terdapat dua pendekatan dalam menentukan titik impas, yaitu pendekatan teknik persamaan dan pendekatan grafis. Kedua pendekatan tersebut dapat dilihat pada Lampiran 1.

Analisis Profitabilitas

Menurut Mulyadi (2005), analisis profitabilitas ditujukan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu objek informasi dalam periode akuntansi tertentu. Profit adalah besarnya laba yang diperoleh perusahaan dari hasil penjualan yang dikurangi dengan total biaya yang dikeluarkan perusahaan. Sedangkan profitabilitas adalah nilai laba bersih dibagi dengan penerimaan total. Nilai profitabilitas yang diperoleh menggambarkan

Keterangan :

Q = jumlah keluaran (output)

SMC = biaya marjinal jangka pendek (short marginal cost)

SATC = total biaya variabel jangka pendek (short average total cost) MC = biya marjinal jangka panjang (marginal cost)

11

besarnya laba yang diperoleh dari hasil laba yang diperoleh dari hasil penjualan. Besarnya nilai profitabilitas diperoleh dari perkalian Margin Income Ratio (MIR) atau profit volume ratio dengan Margin Of Safety (MOS) (Mulyadi, 2005).

Margin Of Safety (MOS) adalah besarnya pengurangan maksimum jumlah produksi atau penjualan dari yang dianggarkan agar perusahaan tidak sampai menderita kerugian. Jika dihubungkan dengan Marginal Income Ratio (MIR), angka MOS akan berhubungan langsung dengan laba. MIR adalah rasio antara pendapatan dengan hasil penjualan dimana memberikan informasi seberapa bagian dari penjualan yang tersedia untuk menutup biaya tetap dan laba. Dengan mengalikan nilai Marjin Of Safety (MOS) dengan Marginal Income Ratio (MIR), maka akan didapatkan nilai profitabilitas perusahaan yaitu kemampuan perusahaan dalam menghasilkan laba.

Analisis Nilai Tambah Metode Hayami

Nilai tambah dalam proses pengolahan dapat didefinisikan sebagai selisih antara nilai produk dengan biaya bahan baku dan input lainnya, tidak termasuk tenaga kerja (Kustiari, 2011). Metode analisis nilai tambah yang digunakan dalam penelitian ini adalah Metode Hayami. Metode ini merupakan metode analisis nilai tambah yang sering digunakan untuk komoditas pengolahan pertanian. Kelebihan metode analisis nilai tambah Hayami adalah (Soekartawi, 2002) : (1) lebih tepat digunakan untuk proses pengolahan produk-produk pertanian; (2) dapat diketahui produktifitas produksinya; (3) dapat diketahui balas jasa pemilik faktor-faktor produksi; (4) dapat dimodifikasi untuk analisis nilai tambah selain subsistem pengolahan.

Analisis Sensitivitas

Menurut Husein (2001), analisis sensitivitas merupakan suatu analisis untuk dapat melihat pengaruh-pengaruh yang akan terjadi akibat adanya keadaan yang berubah-ubah. Analisis sensitivitas dilakukan untuk mengantisipasi adanya perubahan-perubahan, seperti penurunan produktivitas dan adanya cost overrun, yaitu kenaikan biaya-biaya seperti biaya bahan baku, produksi, konstruksi, dll. Dalam penelitian ini, analisis sensitivitas dilakukan untuk mengetahui kepekaan usaha tahu terhadap perubahan harga kedelai sebagai bahan baku utama. Selain itu, dapat diketahui berapa harga maksimum kedelai sehingga mencapai tingkat BEP (break event point).

Kerangka Pemikiran Operasional

Tahu merupakan makanan asli bangsa Cina, namun semakin berkembang di Indonesia dan seakan-akan menjadi makanan tradisional atau makanan rakyat Indonesia. Bahan baku pembuatan tahu adalah kedelai dimana kedelai bukan komoditas yang banyak ditemui di Indonesia. Tahu dijadikan makanan sehari-hari masyarakat Indonesia dimana untuk mendapatkan dan memenuhi kebutuhan para produsen tahu, Pemerintah terpaksa mengimpor kedelai dari negara-negara subtropis.

12

dapat terlihat dari data Depkop pada Tabel 4 bahwa peningkatan jumlah pelaku usaha mikro adalah sebesar 2.38 persen, usaha kecil 4.52 persen, dan usaha menengah 10.65 persen. Dengan begitu, para produsen tahu yang ada saat ini semakin bervariasi, mulai dari tingkat mikro hingga menengah.

Berdasarkan perumusan masalah dalam penelitian ini, maka untuk dapat membandingkan profitabilitas dan nilai tambah ketiga usaha tahu terlebih dahulu diperlukan analisa pada aspek keuangannya. Analisa aspek keuangan dapat dilakukan melalui pendekatan analisis biaya dengan menggunakan komponen biaya, volume penjualan, dan harga jual. Sedangkan untuk melihat perbedaan proses produksi atau proses pengolahan tahu dilakukan pengamatan secara langsung dan wawancara untuk mengetahui bagaimana proses produksi yang dilakukan oleh tiap produsen atau pelaku usaha. Hasil pengamatan ketiga pelaku usaha dibandingkan satu sama lain dan dibandingkan pula dengan proses produksi yang terdapat pada buku acuan dan penelitian terdahulu. Hasil dari perbandingan proses produksi menjadi acuan dasar untuk menjelaskan perbedaan hasil produksi. Dalam penelitian ini, hasil produksi yang diamati adalah tahu kuning.

Analisis profitabilitas dilakukan untuk mengetahui seberapa besar kemampuan usaha dari ketiga produsen tahu dalam memperoleh laba atau keuntungan. Analisis profitabilitas dilihat melalui nilai MOS dan MIR dari ketiga usaha tersebut. Namun sebelum dilakukan analisis profitabilitas, terlebih dahulu diperlukan analisis titik impas yang menunjukkan kondisi rugi tidaknya ketiga usaha yang menjadi objek penelitian.

Analisis nilai tambah dilakukan untuk mengetahui besarnya nilai tambah dari proses produksi atau pengolahan kedelai pada usaha tahu. analisis nilai tambah pada penelitian ini menggunakan alat analisis metode Hayami, dimana berdasarkan analisis yang dilakukan dapat terlihat usaha mana yang menghasilkan nilai tambah terbesar. Selain itu, informasi yang dapat diperoleh anata lain besarnya produktivitas produksi, besarnya marjin, serta distribusi marjin untuk faktor-faktor produksi yang digunakan selain bahan baku. Selanjutnya dilakukan analisis sensitivitas untuk mengetahui harga kedelai maksimum sehingga ketiga usaha mencapai BEP atau impas.

13

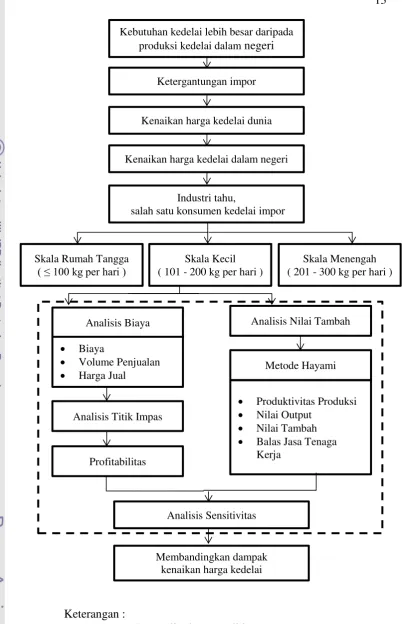

Gambar 3 Kerangka Pemikiran Operasional Keterangan :

Ruang lingkup penelitian

Kebutuhan kedelai lebih besar daripada

produksi kedelai dalam negeri

Ketergantungan impor

Kenaikan harga kedelai dunia

Kenaikan harga kedelai dalam negeri

Industri tahu,

salah satu konsumen kedelai impor

Analisis Biaya

Biaya

Volume Penjualan

Harga Jual

Analisis Titik Impas

Profitabilitas

Analisis Nilai Tambah

Metode Hayami

Produktivitas Produksi

Nilai Output

Nilai Tambah

Balas Jasa Tenaga

Kerja

Analisis Sensitivitas

Membandingkan dampak kenaikan harga kedelai Skala Rumah Tangga

( ≤ 100 kg per hari ) ( 101 - 200 kg per hari ) Skala Kecil

14

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada tiga usaha tahu di Kota Bogor khususnya di daerah Kelurahan Pasir Jaya, Kecamatan Bogor Barat, yaitu usaha tahu Pak Uci, usaha Tahu Raos Bandung, dan usaha tahu Pak Aris. Penelitian dilakukan selama bulan Maret 2014 hingga Juni 2014.

Metode Penentuan Sampel

Penentuan sampel dalam penelitian ini, peneliti mendapatkan rujukan dari PRIMKOPTI Kota Bogor. Pihak PRIMKOPTI menyatakan bahwa Kecamatan Bogor Barat merupakan sentra produsen tahu di Kota Bogor. Setelah itu, pihak PRIMKOPTI merujuk Kelurahan Pasir Jaya karena selain mudah dijangkau, di kawasan tersebut terdapat beragam usaha tahu, mulai dari usaha rumah tangga hingga usaha menengah. Salah satu produsen tahu yang direkomendasikan oleh pihak PRIMKOPTI adalah usaha Tahu Raos Bandung karena usaha tersebut sudah lama bekerjasama dengan pihak PRIMKOPTI.

Saat mendatangi usaha Tahu Raos Bandung, usaha tersebut sesuai dengan kriteria objek penelitian dan peneliti menjadikan usaha Tahu Raos Bandung sebagai salah satu sampel penelitian. Selain itu, peneliti mendapatkan rujukan dari usaha Tahu Raos Bandung untuk mendatangi usaha Tahu Pak Aris. Usaha Tahu Pak Aris memiliki kapasitas harian produksi lebih besar dari usaha Tahu Raos Bandung namun masih sesuai dengan kriteria objek penelitian. Karena itu, usaha Tahu Pak Aris dijadikan salah satu objek penelitian dalam penelitian ini. Dari usaha Tahu Pak Aris, peneliti mendapatkan rujukan untuk mendatangi usaha tahu Pak Kaspi namun setelah diobservasi usaha tersebut tidak sesuai dengan kriteria objek penelitian. Sehingga peneliti kembali mencari rujukan usaha tahu lainnya yang masih berada dalam wilayah Kelurahan Pasir Kuda. Setelah mengobservasi beberapa usaha tahu yang berada pada wilayah tersebut, peneliti mendapatkan usaha tahu Pak Uci yang sesuai dengan kriteria dalam penelitian ini.

Selain berdasarkan rujukan dari pihak PRIMKOPTI, peneliti menggunakan data produsen tahu yang berada di wilayah Kelurahan Pasir Kuda dari penelitian terdahulu untuk mengetahui jumlah produsen tahu yang berada di wilayah tersebut.

15

Desain Penelitian

Penelitian analisis dampak kenaikan harga kedelai menggunakan metode kasus yang dilakukan di tiga Usaha Kecil Menengah di Kota Bogor dengan tujuan dapat dilakukan secara detail sehingga dapat membandingkan hasil nilai profitabilitas dan nilai tambah dari ketiga Usaha Kecil Menengah tersebut sebagai indikator dampak dari kenaikan harga kedelai. Berdasarkan hal tersebut, maka hasil perhitungan pada penelitian ini bukan merupakan keadaan Usaha Kecil Menengah secara keseluruhan. Penelitian ini merupakan gambaran terhadap perbandingan nilai tambah yang dihasilkan produsen tahu pada tingkatan usaha yang berbeda.

Data dan Instrumen

Data dalam penelitin ini terdiri dari dua jenis data, yaitu data primer dan data sekunder. Data primer merupakan data yang berasal dari pengamatan atau observasi langsung dan wawancara terhadap responden (narasumber), sedangkan data sekunder adalah data yang telah ada dan terdokumentasi sebelumnya. Instrumen atau alat pengumpul data yang digunakan peneliti dalam penelitian ini adalah daftar pertanyaan.

Metode Pengambilan Data

Pengumpulan data pada penelitian ini dilakukan selama kurang lebih empat bulan yaitu bulan Maret hingga Juni 2014 di tiga usaha tahu, yaitu usaha tahu Pak Uci, usaha Tahu Raos Bandung dan usaha Tahu Pak Aris. Data primer pada penelitian didapatkan dengan cara pengamatan dan wawancara langsung kepada pemilik dan para pekerja. Sedangkan data sekunder didapatkan dari instansi atau lembaga-lembaga terkait, seperti PRIMKOPTI, Kementrian Pertanian (KEMENTAN), Departemen Koperasi (DEPKOP), Badan Pusat Statistik (BPS) dan Kantor Koperasi dan UMKM Kota Bogor. Selain itu, terdapat juga data sekunder yang diperoleh melalui buku maupun literatur-literatur yang terkait dengan penelitian.

Metode Pengolahan Data

16

Analisis Biaya

Biaya merupakan faktor penting dalam perencanaan laba dalam suatu usaha, karena biaya dipengaruhi oleh volume penjualan dan produksi dan akan mempengaruhi harga jual. Terkait dengan penelitian pada ketiga usaha tahu, terlebih dahulu perlu dilakukan analisis biaya. Biaya-biaya yang dianalisis pada usaha tahu memperhitungkan semua unsur biaya produksi seperti biaya bahan baku, tenaga kerja, dan overhead pabrik. Biaya-biaya tersebut diklasifikasikan berdasarkan sifatnya menjadi biaya tetap dan biaya variabel. Adapun rumus yang digunakan untuk menghitung total biaya produksi ialah sebagai berikut :

Total Biaya Produksi = Biaya Tetap Total + Biaya Variabel Total

Selain itu, perlu diperhitungkan juga biaya penyusutan untuk peralatan produksi yang merupakan bagian dari biaya tetap. Perhitungan biaya penyusutan dilakukan dengan mencari persentase penyusutan per tahunnya terlebih dahulu dengan rumus :

d =umur ekonomi peralatan%

Setelah diketahui persentase penyusutan per tahun, nilai tersebut kemudian dikalikan dengan nilai biaya peralatan.

D = d x Biaya Peralatan Produksi

Analisis Titik Impas

Hasil dari analisis titik impas dapat berupa dalam satuan unit maupun satuan rupiah. Secara matematis, titik impas dihitung sebagai berikut :

BEP impas dalam unit =P − AVCTFC

BEP impas dalam rupiah = TFC

− AVCP

Keterangan :

BEP = nilai impas produksi (unit atau rupiah) P = harga jual produk per unit (Rp/unit) TVC = biaya variabel total (Rp)

TFC = biaya tetap totap (Rp)

AVC = biaya rata-rata variabel per unit (Rp/unit)

Analisis Profitabilitas

Merupakan perhitungan untuk melihat kemampuan usaha tahu dalam memperoleh laba, yang diperoleh dari perkalian nilai Marginal Of Safety (MOS) dengan nilai Maginal Income Ratio (MIR).

� % = MOS x MIR

Keterangan :

17

MOS = Margin Of Safety

Dimana nilai MOS dan MIR didapatkan dari rumus matematis berikut.

MOS % =TR − BEPTR � % VC = biaya variabel (Rp/unit) TR = penerimaan total (Rp)

Analisis Nilai Tambah

Dengan metode Hayami, didapatkan hasil berupa produktivitas produksi, nilai output, nilai tambah, dan balas jasa tenaga kerja pemilik faktor produksi. Perhitungan dengan metode Hayami dapat dilihat pada Tabel 8.

Tabel 8 Perhitungan nilai tambah menurut Metode Hayami

Variabel Nilai

I. Output, Input, dan Harga

1. Output/total produksi (kg/periode) (1) 2. Input/bahan baku (kg/periode) (2) 3. Tenaga kerja (HOK/periode) (3)

III. Balas Jasa Pemilik Faktor Produksi

14. Marjin (Rp/kg) (14) = (10) – (8)

a. Pendapatan tenaga kerja (%) (14a) (%) = (12a/14) x 100% b. Sumbangan input lain (%) (14b) (%)= (9/14) x 100% c. Keuntungan pengusaha (%) (14c) (%)= (13a/14) x 100%

18

Analisis Sensitivitas

Analisis sensitivitas dilakukan dengan mencari tingkat kenaikan harga kedelai yang dapat membuat kondisi impas. Setelah itu akan terlihat bagaimana pengaruhnya terhadap nilai profitabilitas dan nilai tambah. Untuk mencari tingkat harga kedelai yang akan membuat kondisi impas dilakukan dengan cara mencoba memasukan berbagai tingkatan harga kedelai yang lebih tinggi dari harga saat ini, sehingga didapatkan hasil total penerimaan sama dengan total pengeluaran atau biayanya.

GAMBARAN UMUM USAHA

Profil Usaha

Usaha Tahu Pak Uci

Usaha Tahu Pak Uci merupakan usaha tahu turun temurun keluarga Pak Uci dimana sebelumnya usaha tahu tersebut dikelola oleh ayahnya sendiri. Usaha tahu ini sudah berdiri sejak tahun 1950-an dengan modal awal sebesar kurang lebih Rp 30 000 000. Produk yang dihasilkan usaha ini berupa tahu kuning dalam bentuk papan. Dalam sehari, usaha tahu Pak Uci dapat menghasilkan hingga 80 papan tahu kuning atau setara dengan 8000 potong tahu kuning dengan harga jual Rp 17 500 per satuan papan. Untuk menjalankan usaha tahu ini, Pak Uci mempekerjakan tiga orang pekerja yang selalu membantu beliau dari pukul 05.00 hingga pukul 15.00. Usaha tahu Pak Uci sudah memiliki NPWP (Nomor Pokok Wajib Pajak) dan memiliki catatan administrasi harian namun masih sangat sederhana.

Tahu Raos Bandung

Tahu Raos Bandung dimiliki oleh seorang produsen tahu bernama Pak Okim. Beliau sudah menjalani usaha tahu ini sejak tahun 1960-an. Saat ini, Pak Okim sudah memiliki tiga buah cabang usaha Tahu Raos Bandung, salah satunya berlokasi di Taman Cibalagung, Kelurahan Pasir Jaya yang menjadi lokasi penelitian ini dan merupakan usaha tahu pertama beliau. Modal awal yang dikeluarkan Pak Okim dalam mendirikan usaha ini ialah lebih dari Rp 20 000 000. Beliau mendapatkan modal tersebut dengan meminjam kepada bank.

Dalam sehari, Tahu Raos Bandung menghasilkan 200 papan tahu atau setara dengan enam belas ribu potong tahu kuning berukuran kecil dengan harga Rp 15 000 per papan tahu kuning. Produk yang dihasilkan Tahu Raos Bandung hanya satu buah, yaitu tahu kuning. Walau hanya satu buah, omzet yang didapatkan dapat mencapai Rp 4 800 000 setiap harinya. Usaha Tahu Raos Bandung sudah memiliki NPWP (Nomor Pokok Wajib Pajak) dan memiliki catatan administrasi harian namun masih sangat sederhana.

Usaha Tahu Pak Aris

19

menghasilkan hingga 300 papan tahu kuning atau setara dengan 19 200 potong tahu dengan harga jual sebesar Rp 15 000 per satuan papan. Alasan Pak Aris menjual tahu dalam bentuk papan ialah karena lebih mudah dan lebih menguntungkan para penjual tahu keliling. Mereka dapat memotong tahu sesuai dengan jumlah yang mereka kehendaki, mulai dari berukuran kecil hingga besar.

Saat ini, Pak Aris sudah memiliki enam orang pekerja yang selalu membantu beliau dari pukul 05.00 hingga pukul 15.00. Usaha tahu Pak Aris sudah memiliki NPWP (Nomor Pokok Wajib Pajak) dan memiliki catatan administrasi harian namun masih sangat sederhana.

Berikut adalah ringkasan perbandingan dari ketiga profil usaha tahu tersebut.

Tabel 9 Perbandingan gambaran profil usaha

20 beliau dapatkan dari toko penyedia bahan baku. Harga bahan baku usaha tahu ini lebih mahal dari usaha tahu lainnya karena perbedaan jumlah kedelai yang dibeli setiap minggunya dan perbedaan tempat pembelian atau toko. Bahan penunjang yang dibutuhkan Pak Uci untuk membuat tahu kuning adalah garam, kunyit, dan bahan penggumpal berupa batu tahu (shiyokuh).

Tahu Raos Bandung

Dalam sehari, usaha Tahu Raos Bandung mengolah 200 kg kacang kedelai untuk dijadikan tahu kuning. Kacang kedelai yang digunakan usaha ini adalah kacang kedelai impor dari Amerika Serikat. Bahan baku yang digunakan Tahu Raos Bandung untuk membuat tahu kuning adalah kedelai impor dari Amerika Serikat yang dibeli di Koperasi. Harga kacang kedelai impor selama periode Maret 2014 adalah Rp 8000 per kilogram. Bahan penunjang yang dibutuhkan untuk membuat tahu kuning adalah garam, kunyit, dan biang cuka.

Usaha Tahu Pak Aris

Dalam sehari, usaha tahu Pak Aris mengolah 300 kg kacang kedelai untuk dijadikan tahu kuning. Kacang kedelai yang digunakan merupakan kacang kedelai impor dari Amerika Serikat yang dibeli di toko dengan harga Rp 8000 pada periode Maret 2014. Usaha Tahu Pak Aris juga menggunakan bahan penunjang yang sama seperti halnya usaha Tahu Raos Bandung, yaitu garam, kunyit, dan bahan penggumpal berupa batu tahu (shiyokuh). Berikut adalah tabel perbandingan kebutuhan bahan baku dan bahan penunjang harian dari ketiga usaha tahu.

Tabel 10 Perbandingan kebutuhan bahan baku dan bahan penunjang harian

No Keterangan

penggumpal secukupnya 2400 secukupnya 2000 secukupnya 1800

Peralatan

Usaha Tahu Pak Uci

21

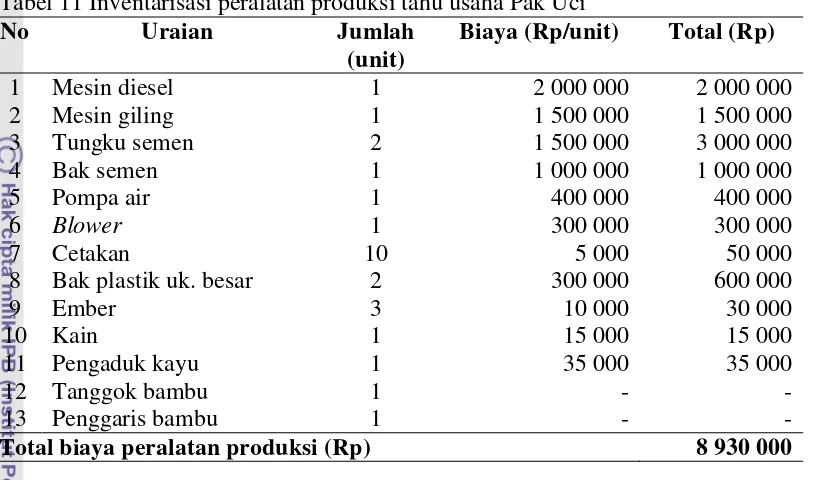

sederhana dan mempunyai fungsi yang berbeda-beda. Adapun beberapa peralatan yang digunakan Pak Uci dalam produksi dapat dilihat pada Tabel 11.

Tabel 11 Inventarisasi peralatan produksi tahu usaha Pak Uci

No Uraian Jumlah

Total biaya peralatan produksi (Rp) 8 930 000

Pada Tabel 11 terlihat bahwa terdapat 13 peralatan yang digunakan Pak Uci untuk proses produksi, antara lain mesin diesel, mesin giling, tungku semen, bak semen, pompa air, blower, cetakan tahu, bak plastik ukuran besar, ember, kain saringan, pengaduk kayu, ayakan bambu, dan penggaris bambu. Pak Uci membeli mesin diesel dan mesin giling dengan harga masing-masing Rp 2 000 000 dan Rp 1 500 000. Pak Uci mempunyai 2 buah tungku semen dengan biaya pembuatan masing-masing tungku sebesar Rp 1 500 000, maka total biaya pembuatan tungku ialah sebesar Rp 3 000 000. Tungku semen ini berfungsi sebagai tempat merebus kedelai yang sudah digiling.

22

adalah sebesar Rp 10 000, maka total biaya untuk tiga unit ember ialah sebesar Rp 30 000.

Selain itu, peralatan lainnya yang dimiliki usaha tahu Pak Uci adalah kain saringan dan pengaduk kayu dimana masing-masing ada sebanyak satu unit. Adapun biaya untuk kain saringan adalah sebesar Rp 15 000, sedangkan untuk pengaduk kayu adalah sebesar Rp 35 000. Untuk alat lainnya seperti Tanggok bambu dan penggaris bambu, tidak ada biaya dikeluarkan karena kedua peralatan tersebut Pak Uci buat sendiri dengan menggunakan bahan-bahan yang mudah didapatkan disekitar rumah. Berdasarkan uraian tersebut, maka total biaya secara keseluruhan untuk peralatan produksi pada usaha tahu Pak Uci adalah sebesar Rp 8 930 000.

Tahu Raos Bandung

Tahu Raos Bandung masih menggunakan peralatan yang sederhana namun hal tersebut tidak menjadi kendala dalam proses produksi tahu kuning. Berikut adalah peralatan-peralatan yang dimiliki oleh usaha Tahu Raos Bandung.

Tabel 12 Inventarisasi peralatan produksi Tahu Raos Bandung

No Uraian Jumlah

Total biaya peralatan produksi (Rp) 11 765 000

Pada Tabel 12 terlihat bahwa Tahu Raos Bandung menggunakan mesin diesel dengan biaya Rp 2 500 000 dan mesin giling seharga Rp 1 500 000. Tungku semen dan bak semen yang dimiliki usaha ini masing-masing ada sebanyak dua unit dengan biaya pembuatan per unit tungku semen sebesar Rp 1 500 000 dan Rp 500 000 untuk biaya pembuatan per unit bak semen. Sehingga total biaya untuk tungku semen adalah sebesar Rp 3 000 000 dan bak semen sebesar Rp 1 000 000. Pompa air dan tanggok besi yang dimiliki masing-masing sebanyak satu unit dengan biaya Rp 300 000 untuk pompa air dan Rp 1 000 000 untuk tanggok besi.

23

satu unit dengan biaya Rp 80 000 untuk kain saringan dan Rp 35 000 untuk pengaduk kayu. Tidak ada biaya untuk penggaris bambu karena alat tersebut dibuat sendiri dengan menggunakan bahan yang sudah ada. Berdasarkan uraian tersebut, maka total biaya keseluruhan untuk peralatan produksi pada usaha Tahu Raos Bandung adalah sebesar Rp 11 765 000.

Usaha Tahu Pak Aris

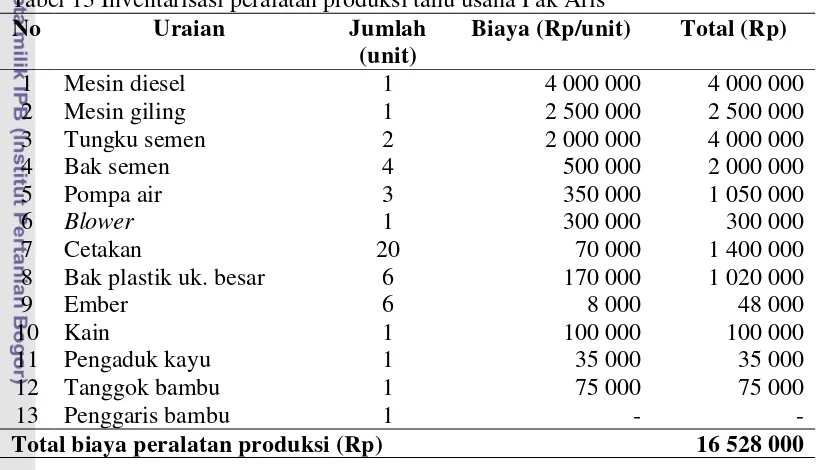

Tidak jauh berbeda dengan usaha tahu Pak Uci dan usaha Tahu Raos Bandung, usaha tahu Pak Aris memiliki 13 peralatan yang digunakan untuk menjalankan proses produksi. Berikut adalah peralatan-peralatan yang dimiliki usaha tahu Pak Aris.

Tabel 13 Inventarisasi peralatan produksi tahu usaha Pak Aris

No Uraian Jumlah

Total biaya peralatan produksi (Rp) 16 528 000

Pada Tabel 13 terlihat bahwa usaha tahu Pak Aris menggunakan mesin diesel dengan biaya Rp 4 000 000 dan mesin giling dengan biaya Rp 2 000 000. Terdapat dua unit tungku semen dan empat unit bak semen dengan biaya pembuatan satu unit masing-masing alat ialah Rp 2 000 000 untuk tungku semen dan Rp 500 000 untuk bak semen. Maka total biaya pembuatan tungku semen adalah Rp 4 000 000 dan bak semen adalah Rp 2 000 000. Pompa air yang dimiliki usaha ini sebanyak tiga unit dengan biaya per unit sebesar Rp 350 000, maka total biaya pompa air adalah Rp 1 050 000.

24

Selain itu, peralatan lain seperti kain, pengaduk kayu, ayakan bambu dan penggaris bambu ada sebanyak satu unit dengan biaya Rp 100 000 untuk kain, Rp 35 000 untuk pengaduk kayu, dan Rp 75 000 untuk Tanggok bambu. Tidak ada biaya yang dikeluarkan untuk penggaris bambu karena peralatan tersebut dibuat sendiri dengan menggunakan bahan-bahan yang sudah ada. Berdasarkan uraian tersebut, makan total biaya keseluruhan untuk peralatan produksi pada usaha tahu adalah sebesar Rp 16 528 000.

Proses Produksi Tahu

Usaha Tahu Pak Uci

Tahap awal dalam proses pengolahan kacang kedelai menjadi tahu adalah pemilihan kedelai. Kedelai yang dipilih usaha tahu Pak Uci adalah jenis tahu impor. Setelah itu, kedelai direndam selama kurang lebih 2.5 jam sebelum dicuci bersih. Setelah direndam dan dicuci bersih, kedelai digiling menggunakan mesin diesel. Proses penggilingan kedelai memakan waktu selama 10 menit. Lalu, dilakukan pendidihan bubur kedelai selama kurang lebih 30 menit. Setelah mendidih, dilakukan penyaringan dengan menggunakan kain saringan sifon selama sepuluh menit. Selesai disaring, proses selanjutnya adalah penggumpalan dan pengendapan bubur tahu. Proses ini dilakukan selama 15 menit bersamaan dengan penambahan garam dan batu tahu. Setelah menggendap, dilakukan proses pencetakan dan pemotongan. Pencetakan dan pemotongan membutuhkan waktu kurang lebih selama 30 menit. Selesai dicetak dan dipotong, tahu direndam kembali dengan air kunyit selama 15 menit. Setelah 15 menit, tahu kembali diangkat dan disimpan di rak papan tahu hingga setengah dingin sebelum proses pembungkusan atau pengepakan.

Tahu Raos Bandung

Tidak jauh berbeda dengan proses produksi usaha tahu Pak Uci, tahap awal proses produksi usaha Tahu Raos Bandung adalah pemilihan kedelai dan kedelai yang dipilih adalah kedelai impor. Lalu, kedelai direndam selama kurang lebih dua jam. Setelah itu, kedelai dicuci bersih menggunakan air mengalir. Setelah bersih, kedelai digiling menggunakan mesin diesel selama kurang lebih sepuluh menit. Selesai digiling, bubur kedelai dipanaskan hingga mendidih selama 30 menit. Lalu, dilakukan penyaringan dengan kain saringan sifon. Proses penyaringan memakan waktu kurang lebih sepuluh menit. Selesai disaring, proses selanjutnya adalah penggumpalan dan pengendapan bubur tahu dengan menambahkan garam dan biang cuka. Proses ini dilakukan selama 15 menit. Setelah menggendap, dilakukan proses pencetakan dan pemotongan. Pencetakan dan pemotongan membutuhkan waktu kurang lebih selama 30 menit. Selesai dicetak dan dipotong, tahu direndam kembali dengan air kunyit selama 15 menit. Setelah selesai, tahu kembali diangkat dan disimpan di rak papan tahu hingga setengah dingin sebelum proses pembungkusan atau pengepakan.

Usaha Tahu Pak Aris

25

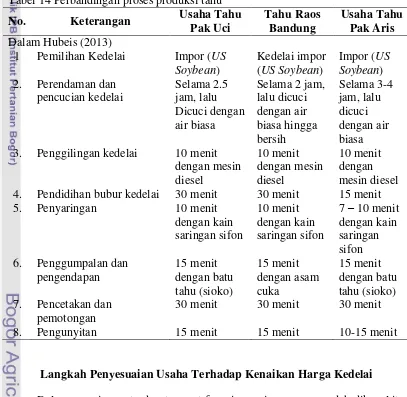

direndam selama tiga hingga empat jam. Setelah direndam, kedelai dicuci hingga bersih. Setelah bersih, kedelai digiling selama kurang lebih sepuluh menit.Selesai digiling, bubur kedelai dipanaskan hingga mendidih selama kurang lebih 15 menit. Lalu, dilakukan penyaringan dengan kain saringan sifon. Proses penyaringan memakan waktu kurang lebih tujuh menit. Selesai disaring, proses selanjutnya adalah penggumpalan dan pengendapan bubur tahu dengan menambahkan batu tahu (sioko). Proses ini dilakukan selama 15 menit. Setelah menggendap, dilakukan proses pencetakan dan pemotongan. Pencetakan dan pemotongan membutuhkan waktu kurang lebih selama 30 menit. Selesai dicetak dan dipotong, tahu direndam kembali dengan air kunyit selama 10 hingga 15 menit. Setelah selesai, tahu kembali diangkat dan disimpan di rak papan tahu hingga setengah dingin sebelum proses pembungkusan atau pengepakan. Berikut adalah tabel perbandingan proses produksi yang dilakukan oleh ketiga usaha tahu tersebut.

Tabel 14 Perbandingan proses produksi tahu

No. Keterangan Usaha Tahu

Pak Uci 3. Penggilingan kedelai 10 menit

dengan mesin

Langkah Penyesuaian Usaha Terhadap Kenaikan Harga Kedelai

26

mengurangi ketidakpastian dan perubahan yang akan terjadi di masa mendatang, seperti ketidakpastian harga harga bahan baku utama. Dalam penelitian ini, kenaikan harga kedelai sebagai bahan baku utama industri tahu mempengaruhi kinerja dari ketiga usaha tahu yang menjadi objek penelitian. Untuk itu fungsi manajemen perencanaan diperlukan untuk menyusun strategi atau langkah-langkah penyesuaian yang akan dilakukan bilamana terjadi kenaikan harga kedelai.

Berdasarkan studi kasus yang dilakukan di ketiga usaha tahu di Kelurahan Pasir Jaya, Kecamatan Bogor Barat, tidak banyak langkah-langkah penyesuaian yang dilakukan masing-masing usaha dalam menghadapi kenaikan harga kedelai. Pada usaha tahu Pak Aris, langkah penyesuaian yang dipilih adalah dengan menaikkan harga jual tahu sebesar Rp 1000 hingga Rp 2000 per papan. Langkah tersebut pernah dilakukan usaha tahu Pak Aris pada saat lonjakan harga kedelai pada tahun 2008.

Sedangkan usaha Tahu Raos Bandung lebih memilih langkah penyesuaian dengan mengecilkan ukuran tahu daripada menaikkan harga jual. Menurut Pak Nanang, salah satu pegawai usaha tahu ini, konsumen lebih sensitif terhadap perubahan harga jual dibandingkan ukuran tahu. Karena itu, usaha ini memilih langkah mengecilkan ukuran tahu demi menjaga kesetiaan pelanggannya.

Lain halnya dengan usaha Tahu Pak Uci, usaha ini tidak melakukan langkah penyesuaian menaikkan harga jual maupun mengecilkan ukuran tahu melainkan mempertahankan harga jual dan ukuran tahu, meskipun keuntungan yang didapat berkurang. Usaha tahu Pak Uci akan tetap mempertahankan kedua hal tersebut bilamana usahanya masih dapat menghasilkan keuntungan, meskipun keuntungannya sangat kecil. Apabila harga kedelai melonjak drastis seperti pada tahun 2008, beliau memilih untuk mogok berproduksi sebagai tindakan protes kepada pemerintah.

HASIL DAN PEMBAHASAN

Analisis Biaya

Sebelum melakukan analisis profitabilitas suatu usaha, terlebih dahulu dilakukan analisis biaya dari usaha yang bersangkutan. Biaya terdiri dari berbagai macam jenis tergantung dari kebutuhan jenis usaha yang bersangkutan, terutama dalam hal proses produksi. Dalam hubungan dengan perubahan volume kegiatan atau dalam hal ini volume penjualan, biaya dapat digolongkan menjadi biaya tetap dan biaya variabel. Berikut merupakan penjabaran struktur biaya dari ketiga usaha tahu yang menjadi objek dalam penelitian ini.

Biaya Tetap

27

biaya investasi, biaya penyusutan investasi, biaya peralatan, biaya penyusutan peralatan, dan biaya lain-lain. Berikut adalah penjabaran biaya tetap dari masing-masing ketiga usaha tahu.

1. Usaha Tahu Pak Uci

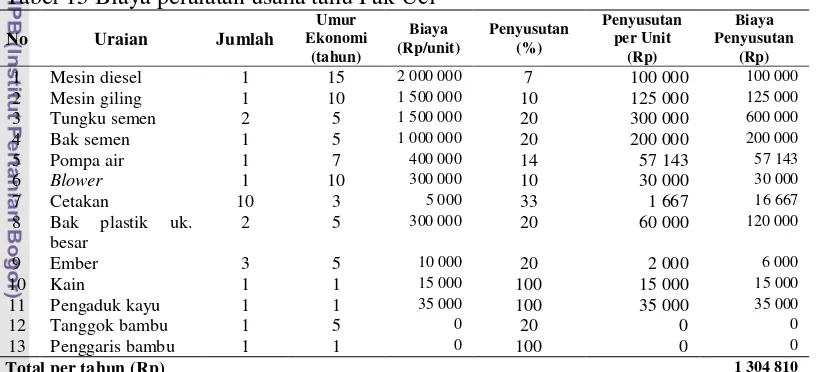

Saat awal mendirikan usaha tahu, investasi awal yang dikeluarkan untuk tanah dan bangunan seluas 150 m2 adalah sebesar Rp 30 000 000. Tanah dan bangunan memiliki umur ekonomis kurang lebih 25 tahun dengan presentase penyusutan per tahun sebesar empat persen atau sekitar Rp 1 200 000. Dikarenakan investasi awal pada usaha tahu Pak Uci hanya berupa tanah dan bangunan, maka total biaya investasi usaha ini adalah sebesar Rp 30 000 000 dengan total biya penyusutan investasi sebesar Rp 1 200 000. Selain biaya investasi beserta penyusutannya, komponen yang termasuk ke dalam biaya tetap adalah biaya peralatan dan penyusutannya. Tabel 15 akan menjelaskan biaya peralatan usaha tahu Pak Uci.

Tabel 15 Biaya peralatan usaha tahu Pak Uci

No Uraian Jumlah

Pada Tabel 15 dapat terlihat bahwa masing-masing peralatan mempunyai biaya penyusutan yang berbeda-beda tergantung dari umur ekonominya. Umur ekonomi terlama dimiliki oleh mesin diesel, yaitu selama 15 tahun dengan presentasi penyusutan 7 persen per tahun atau sekitar Rp 100 000 dengan nilai sisa Rp 500 000. Selanjutnya, mesin giling dan blower memiliki umur ekonomi sepuluh tahun dengan presentase penyusutan sebesar sepuluh persen atau setara dengan Rp 125 000 per tahun untuk mesin giling dan Rp 30 000 per tahun untuk

blower. Sedangkan pompa air memiliki umur ekonomi selama tujuh tahun denngan biaya penyusutan sebesar Rp 57 143 atau sebesar 14 persen.

28

dengan umur ekonomi terpendek, yaitu hanya satu tahun. Total dari biaya penyusutan peralatan usaha tahu Pak Uci ialah sebesar Rp 1 304 810.

Analisis biaya pada penelitian ini menggunakan periode waktu satu tahun, maka biaya peralatan yang memiliki umur ekonomi satu tahun termasuk ke dalam biaya tetap, seperti kain saringan, pengaduk kayu, dan penggaris bambu. Biaya tetap lainnya ialah biaya penyusutan investasi dan biaya penyusutan peralatan. Biaya-biaya tersebut merupakan biaya produksi karena berhubungan dengan proses produksi baik secara langsung maupun tidak langsung.

Selain biaya produksi, terdapat juga biaya non produksi yang termasuk ke dalam perhitungan sebagai biaya tetap. Pada Tabel 20 terlihat bahwa total biaya non produksi usaha tahu Pak Uci adalah sebesar Rp 4 300 000 yang mencakup biaya perawatan mesin giling sebesar Rp 400 000 per tahun, biaya listrik Rp 3 600 000 per tahun dan biaya telepon Rp 300 000 per tahun.

Tabel 16 Biaya non produksi usaha tahu Pak Uci

No Uraian Biaya (Rp) dan bangunan memiliki umur ekonomis kurang lebih 25 tahun dengan presentase penyusutan per tahun sebesar empat persen atau sekitar Rp 1 800 000. Dikarenakan investasi awal pada usaha Tahu Raos Bandung hanya berupa tanah dan bangunan, maka total biaya investasi usaha ini adalah sebesar Rp 45 000 000 dengan total biya penyusutan investasi sebesar Rp 1 800 000. Selain biaya investasi beserta penyusutannya, komponen yang termasuk ke dalam biaya tetap adalah biaya peralatan dan penyusutannya.

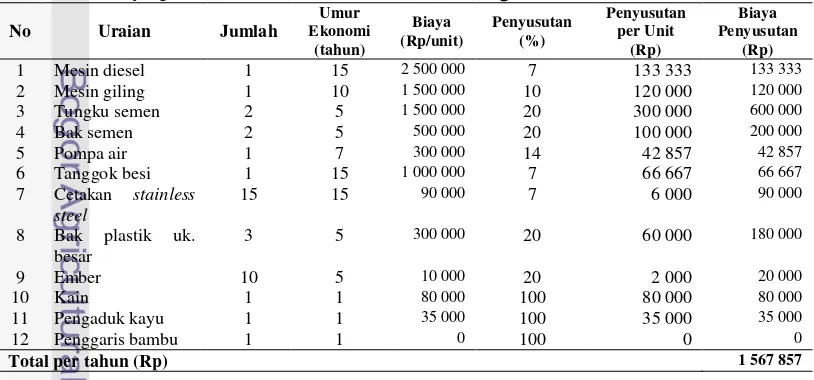

Tabel 17 Biaya peralatan usaha Tahu Raos Bandung

29

Pada Tabel 17 dapat dilihat bahwa peralatan yang memiliki umur ekonomi terpanjang selama 15 tahun, yaitu mesin diesel, tanggok besi, dan cetakan

stainless steel. Masing-masing peratalan tersebut memiliki presentasi penyusutan sebesar tujuh persen dengan total biaya penyusutan per tahun masing-masing yaitu Rp 133 333 untuk mesin diesel, Rp 66 667 untuk tanggok besi dan Rp 90 000 untuk cetakan stainless steel. Mesin giling memiliki umur ekonomi terlama kedua yaitu sepuluh tahun dengan presentase penyusutan sebesar sepuluh persen atau sebesar Rp 120 000 per tahun.

Biaya penyusutan untuk pompa air adalah sebesar Rp 42 857 dengan umur ekonomi selama tujuh tahun dan presentase penyusutan 14 persen. Tungku semen, bak semen, bak plastik dan ember memiliki umur ekonomi dan presentase penyusutan yang sama yaitu lima tahun dan 20 persen. Biaya penyusutan per unit tungku semen adalah sebesar Rp 300 000, maka total penyusutan untuk dua unit tungku semen adalah Rp 600 000. Begitu pun dengan bak semen, biaya penyusutan per unit bak semen adalah Rp 100 000, maka total penyusutan untuk dua unit bak semen adalah Rp 200 000. Sedangkan total biaya penyusutan bak plastik dan ember masing-masing adalah Rp 180 000 dan Rp 20 000.

Peralatan lainnya seperti kain, pengaduk kayu dan penggaris bambu memiliki umur ekonomi satu tahun dengan biaya penyusutan masing-masing Rp 80 000 untuk kain dan Rp 35 000 untuk pengaduk kayu. Adapun total dari biaya penyusutan peralatan usaha Tahu Raos Bandung dalam satu tahun adalah sebesar Rp 1 567 857. Selain itu, terdapat juga biaya non produksi yang termasuk ke dalam perhitungan sebagai biaya tetap. Pada Tabel 21 terlihat bahwa total biaya non produksi usaha Tahu Raos Bandung adalah sebesar Rp 5 100 000 yang mencakup biaya perawatan mesin giling sebesar Rp 300 000 per tahun, biaya listrik Rp 4 200 000 per tahun dan biaya telepon Rp 600 000 per tahun.

Tabel 18 Biaya non produksi usaha Tahu Raos Bandung

No Uraian Biaya (Rp) investasi awal yang dikeluarkan hanya untuk tanah dan bangunan seluas 400 m2, yaitu sebesar Rp 75 000 000. Tanah dan bangunan memiliki umur ekonomis

30

ekonomi terlama kedua yaitu sepuluh tahun dengan presentase penyusutan sebesar sepuluh persen dan biaya penyusutan masing-masing yaitu Rp 200 000 dan Rp 30 000.

Tabel 19 Biaya peralatan usaha tahu Pak Aris

No Uraian Jumlah Biaya penyusutan per unit tungku semen adalah sebesar Rp 400 000, maka total penyusutan untuk dua unit tungku semen adalah Rp 800 000. Begitu pun dengan bak semen, biaya penyusutan per unit bak semen adalah Rp 100 000, maka total penyusutan untuk empat unit bak semen adalah Rp 400 000. Total biaya penyusutan bak plastik dan ember masing-masing adalah Rp 204 000 dan Rp 9 600, sedangkan biaya penyusutan tanggok bambu adalah sebesar Rp 15 000.

Peralatan lainnya seperti kain, pengaduk kayu dan penggaris bambu memiliki umur ekonomi satu tahun dengan biaya penyusutan masing-masing Rp 100 000 untuk kain dan Rp 35 000 untuk pengaduk kayu. Adapun total dari biaya penyusutan peralatan usaha Tahu Raos Bandung dalam satu tahun adalah sebesar Rp 2 643 600. Selain itu, terdapat juga biaya non produksi yang termasuk ke dalam perhitungan sebagai biaya tetap. Pada Tabel 26 terlihat bahwa total biaya non produksi usaha tahu Pak Aris adalah sebesar Rp 5 800 000 yang mencakup biaya perawatan mesin giling sebesar Rp 400 000 per tahun, biaya listrik Rp 4 800 000 per tahun dan biaya telepon Rp 600 000 per tahun.

Tabel 20 Biaya non produksi usaha tahu Pak Aris

No Uraian Biaya (Rp)

1 Biaya perawatan mesin giling 400 000

2 Biaya listrik 4 800 000

3 Biaya telepon 600 000

31

Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan jumlah produk yang akan diproduksi. Komponen yang termasuk ke dalam biaya variabel, antara lain biaya bahan baku, biaya tenaga kerja dan biaya bahan bakar. Berikut merupakan penjabaran biaya variabel dari masing-masing usaha.

1. Usaha Tahu Pak Uci

Bahan baku yang dibutuhkan usaha tahu ini dalam sehari antara lain 100 kg kedelai, 5 kg garam, 3 kg kunyit, dan batu tahu secukupnya. Biaya yang dikeluarkan per kilogram kedelai, garam dan kunyit adalah Rp 8 500, Rp 1 500 dan Rp 4 000. Berdasarkan Tabel 21, dalam sehari, biaya yang dikeluarkan untuk bahan baku usaha tahu Pak Uci kurang lebih sebesar Rp 869 500, maka dalam setahun biaya bahan baku sebesar Rp 270 957 500.

Tabel 21 Biaya variabel usaha tahu Pak Uci

No Uraian Jumlah Biaya

Total biaya bahan baku 270 957 500

Tenaga Kerja

Upah TK (orang) 3 50 000 150 000 45 750 000

Total biaya tenaga kerja 45 750 000

Bahan Bakar

Solar (liter) 2 5 500 11 000 3 355 000

Kayu bakar seperlunya 75 000 22 875 000

Total biaya bahan bakar 26 230 000

Total biaya variabel 342 937 500

Untuk tenaga kerja, usaha ini mempunyai tiga orang pekerja dengan upah borongan Rp 15 000 per 10 kg kedelai, maka biaya untuk mengolah 100 kg kedelai adalah Rp 150 000. Biaya tersebut dibagi dengan jumlah pekerja menjadi Rp 50 000 per orang. Total biaya tenaga kerja yang dikeluarkan adalah Rp 45 750 000.