Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN SISTEM INFORMASI AKUNTANSI ATAS

PENJUALAN DENGAN MENGGUNAKAN SOFTWARE

MANAGEMENT INTEGRATED INFORMATION SYSTEM

(MIIS) PADA PT. ARISTA AUTO LESTARI CABANG MEDAN

Oleh :

NAMA : FRESHTY SIMARE-MARE NIM : 040522152

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar sarjana Ekonomi

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) pada PT. Arista Auto Lestari Cabang Medan”

Adalah hasil kerja saya dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan bila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan universitas.

Medan, 4 Februari 2009 Yang membuat pernyataan,

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

KATA PENGANTAR

Dengan mengucapkan puji dan syukur atas berkat Tuhan Yang Maha Esa, yang telah memberikan kesehatan, kesempatan, dan pengetahuan sehingga penulis dapat menyelesaikan skripsi ini yang berjudul Penerapan Sistem Informasi

Akuntansi Atas Penjualan Dengan Menggunakan Software Management

Integrated Information system (MIIS) Pada PT. Arista Auto Lestari Cabang

Medan, merupakan salah satu syarat yang harus dipenuhi mahasiswa untuk

menyelesaikan pendidikan S-1 Program Ekstensi di Universitas Sumatera Utara. Penulis sadar banyak kesulitan dan kekurangan yang penulis hadapi dalam penyelesaian skripsi ini, namun berkat bantuan dari berbagai pihak, akhirnya penulis dapat menyelesaikan skripsi ini. Pada kesempatan ini penulis meyampaikan rasa hormat dan terima kasih yang teristimewa kepada Ayahanda Alm.S. Simare-Mare dan Ibunda N. Simanjuntak. Dan tidak lupa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku ketua Departemen Akuntansi Program Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

4. Bapak Iskandar Muda, SE, M.Si, sebagai dosen penguji I, terima kasih atas segala kritik dan saran yang sangat berguna demi kesempurnaan skripsi ini. Bapak Sambas Ade Kesuma, SE, M.Si, Ak, sebagai dosen penguji II, terima kasih atas segala kritik dan saran yang sangat berguna demi kesempurnaan skripsi ini.

5. Seluruh Dosen, Staf dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

6. Seluruh keluarga yang penulis sayangi, K’Henny n Mas Andre, B’ Ronny, K’ Dewi

n B’ Sardo….makasih buat semua dana yang kalian kumpulkan

7. Untuk semua teman yang ada di FE USU Ekstensi Ekonomi Akuntansi 04 dan juga teman yang selalu mendengar dan menjadi penasihat pribadi ku….thanks ya Asima Sitinjak.

8. Buat Some-one Special yang selau memberi semangat kepada penulis…..Love U “Mr.Black”

9. Buat seluruh Keluarga yang penulis sayangi

Semoga diberikan imbalan yang setimpal atas jasa dan kebaikan pihak-pihak yang telah memberikan bantuan kepada penulis. Semoga tulisan ini menjadi gerbang kepada kesuksesan yang akan penulis raih.

Medan, 4 Februari 2009 Penulis,

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan Sistem Informasi Akuntansi Penjualan baik penjualan kredit maupun penjualan tunai dengan menggunakan Software Management Integrated Information System (MIIS) pada PT. Arista Auto Lestari Cabang Medan dan untuk mengetahui penerapan Software Management Integrated Information System (MIIS) pada penjualan tunai maupun pada penjualan kredit sudah efektif sehingga menghasilkan sistem informasi yang handal pada masa sekarang dan masa yang akan datang

Penelitian ini dilaksanakan dengan metode deskriptif. Metode deskriptif sebagai kegiatan yang meliputi pengumpulan data dalam rangka menguji atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian. Jenis data yang digunakan yaitu data primer dan data sekunder. Teknik pengumpulan data menggunakan teknik wawancara, teknik kepustakaan, dan teknik observasi.

Sistem Informasi Akuntansi Penjualan baik penjualan tunai maupun penjualan kredit merupakan salah satu sub sistem informasi akuntansi yang menjelaskan bagaimana seharusnya prosedur dalam melakukan kegiatan penjualan baik penjualan tunai maupun penjualan kredit sehingga tindakan manipulasi terhadap penjualan dapat dihindari. Maka secara umum, berdasarkan analisis penulis membuat kesimpulan bahwa sistem informasi akuntansi yang ditetapkan dalam memproses transaksi penjualan telah mampu menghasilkan informasi yang andal pada masa sekarang dan masa yang akan datang.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

ABSTACT

This Research aim to know applying of sale accounting information of system either cash sale or credit sale use Software Management Integrated Information System (MIIS) at PT. Arista Auto Lestari Medan Branch and want to know applying of sale accounting information of system either cash sale or credit sale using Software MIIS has effective that resulting good information to present and future.

This research is executed with descriptive method. Descriptive method as activity covering data collecting in order to testing or replying question which is concerning situation when which is medium walk from fundamental a research. Used by data type that is primary data and secondary data. Technique data collecting use interview technique, bibliography technique, and observation technique.

Sale accounting of information system either cash sale or credit sale constitute either of accounting information system part that explain how ought to do procedure in activity of cash sale and credit sale so all outfox activity toward sales can be away. In general, according to analysis that writer to take conclusion that accounting of information system ascertained in transaction processing sales be able to result of good information present and future.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRCT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian, Prinsip, dan Fungsi Sistem Informasi Akuntansi (SIA) ... 7

B. Model Umum Sistem Informasi Akuntansi ... 13

C. Sistem Informasi Akuntansi (SIA) Penjualan ... 14

D. Sistem Informasi Akuntansi Penjualan dengan menggunakan Software (MIIS) ... 16

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

2. Sistem Informasi Akuntansi (SIA) Penjualan Kredit

menggunakan Software MIIS ... 26

BAB III METODE PENELITIAN A. Jenis Penelitian ... 32

B. Jenis Data ... 32

C. Teknik Pengumpulan Data ... 33

D. Teknik Analisis Data ... 33

E. Jenis, Tempat dan Waktu Penelitian ... 34

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 35

1. Gambaran Umum Perusahaan ... 35

a. Sejarah Singkat PT. Arista Auto Lestari Medan ... 35

b. Struktur Organisasi ... 36

2. Sistem Informasi Akuntansi (SIA) Penjualan ... 41

a. Sistem Informasi Akuntansi (SIA) Penjualan Tunai menggunakan Software MIIS ... 41

b. Sistem Informasi Akuntansi (SIA) Penjualan Kredit menggunakan Software MIIS ... 42

B. Analisis Hasil Penelitian pada PT. Arista Auto Lestar Cabang Medan ... 43

1. Struktur Organisasi ... 43

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

a. Sistem Informasi Akuntansi (SIA) Penjualan Tunai menggunakan Software MIIS pada PT. Arista Auto Lestari Cabang Medan ... 44 b. Sistem Informasi Akuntansi (SIA) Penjualan Kredit

menggunakan software MIIS pada PT. Arista Auto Lestari Cabang Medan ... 48 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 49 B. Saran ... 50

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

DAFTAR GAMBAR

No. Judul Gambar Halaman

Gambar 1.1 Kerangka Konseptual ... 5

Gambar 2.1 Model Umum Sistem Informasi Akuntansi ... 13

Gambar 2.2 Model Sistem Informasi Akuntansi yang didasarkan atas komputer ... 17

Gambar 2.3 Diagram arus Data Prosedur Penjualan ... 29

Gambar 2.4 Bagan Arus Prosedur Penjualan ... 30

Gambar 2.5 Bagan Arus (Flowchart) Prosedur Penjualan ... 31

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

DAFTAR LAMPIRAN

No. Judul Lampiran

Lampiran 1 Struktur Organisasi PT. Arista Auto Lestari Cabang Medan Lampiran 2 Sistem Penjualan Tunai

Lampiran 3 Sistem Penjualan Kredit Lampiran 4 Sales Order

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Saat ini dunia usaha dihadapkan pada situasi atau kondisi persaingan yang semakin ketat yang menuntut perusahaan untuk menjalankan usahanya dengan lebih efektif dan efisien dalam pencapaian tujuan perusahaan. Untuk dapat mencapai tujuan tersebut manajemen perusahaan harus dapat mengkoordinir secara rasional sumber-sumber daya yang dimiliki perusahaan.

Dalam kondisi persaingan yang semakin tajam maka peranan informasi akan menjadi sangat penting demi kemajuan perusahaan. Informasi yang cepat, akurat dan berdaya guna merupakan sarana bagi pihak manajemen dalam mengelola perusahaan dan sebagai pelaporan bagi pihak-pihak yang berkepentingan. Guna mendapatkan informasi ini diperlukan suatu sistem informasi akuntansi berupa formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengelola data mengenai usaha suatu kesatuan ekonomis.

Untuk mencapai tujuan tersebut akan memaksa perusahaan untuk berlomba memperoleh laba sebanyak-banyaknya. Salah satu cara memperoleh laba adalah dengan cara melakukan penjualan secara efektif dan efisien karena hasil penjualan merupakan sumber penerimaan perusahaan yang utama.hasil penerimaan ini selanjutnya akan digunakan untuk membiayai aktivitas operasionalnya.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

misalnya dengan merubah bentuk pembayarannya. Perusahaan pada awalnya menjual produk secara tunai kemudian diubah dengan cara kredit. Upaya ini dilakukan untuk meningkatkan volume penjualan, dengan harapan laba yeng diperoleh perusahaan juga meningkat.

Sistem penjualan secara kredit yang baik memungkinkan pengendalian terhadap pemberian kredit kepada pelanggan dan dan menghindarkan terjadi kesimpangsiuran tugas, wewenang dan tanggung jawab. Agar seluruh penjualan dapat dicatat secara wajar maka diperlukan sistem akuntansi penjualan baik secara tunai, maupun penjualan secara kredit, sehingga perusahaan sedapat mungkin terhindar dari penyelewengan dan kesimpangsiuran operasinya.

Dengan demikian sudah tentu perusahaan membutuhkan adanya suatu informasi akuntansi yang andal atas penjualan baik penjualan secara tunai maupun penjualan secara kredit. Suatu sistem informasi akuntansi yang efektif memerlukan persetujuan dan dukungan dari semua tingkat manajemen.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Integrated Information System (MIIS). Penggunaan software MIIS dalam memproses data-data yang diperlukan dapat digunakan oleh semua users (Pengguna). Kelebihan penggunaan system informasi akuntansi penjualan yang didasarkan atas komputer dengan menggunakan software MIIS dapat menghasilkan informasi yang tepat pada waktunya dan tepat nilainya. Penggunaan Software MIIS ini dapat mengolah data dengan cepat, tepat, dan tidak mengenal lelah. Perusahaan juga dapat dengan cepat melihat transaksi penjualan pada masa yang lalu. Sedangkan kekurangan dari system ini adalaj jika salah satu pengguna (users) salah memasukkan data atau salah meng-entry data maka maka data yang akan datang akan terdapat kesalahan.

Pada riset yang dilakukan penulis pada PT. Arista Auto Lestari Cabang Medan, penulis melihat adanya penerapan sistem yang kurang efektif yaitu dalam sistem penjualan kredit. Dalam sistem tersebut ada pembagian fungsi yang tidak jelas antara bagian kasir dan penagihan. Dalam perusahaan ini bagian kasir ikut menagih kepada pelanggan yang membeli sparepart secara kredit. Begitu juga dengan bagian penjualan dan kredit, bagian penjualan ikut memberikan pertimbangan kredit kepada pelanggan. Padahal bagian penjualan seperti yang kita ketahui selalu berusaha menjual barang dagangan perusahaan sebanyak mungkin tanpa mempertimbangkan kedaan perusahaan si pembeli. Keadaan tersebut bisa mengakibatkan sebagian piutang perusahaan tidak dapat ditagih sehingga berpengaruh terhadap kinerja perusahaan.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

perusahaan sebagai usaha untuk mengurangi kecurangan-kecurangan yang merugikan perusahaan. Dengan alas an ini penulis tertarik untuk mengadakan penulisan dalam bentuk skripsi dengan judul : “ Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan sistem Software MIIS Pada PT. Arista Auto Lestari Cabang Medan.”

B. Perumusan Masalah

Bardasarkan latar belakang masalah diatas, maka penulis merumuskan masalah yang akan diteliti sebagai berikut :

1. Bagaimanakah penerapan Sistem Informasi Akuntansi (SIA) penjualan pada PT. Arista Auto Lestari Cabang Medan ?

2. Apakah PT. Arista Auto Lestari Cabang Medan telah menerapkan Sistem Informasi Akuntansi (SIA) atas penjualan dengan sistem software MIIS yang tepat ?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan penelitian

a. Adapun tujuan penelitian ini adalah untuk mengetahui seberapa jauh PT. Arista Auto Lestari Cabang Medan menerapkan sistem informasi akuntansi penjualan.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Manajemen perusahaan memperoleh masukan untuk peningkatan sistem informasi akuntansi penjualan.

b. Penulis memperoleh pengetahuan praktek mengenai pelaksanaan sistem informasi akuntansi penjualan dan penerimaan kas.

c. Menjadi bahan masukan bagi penelitian lainnya.

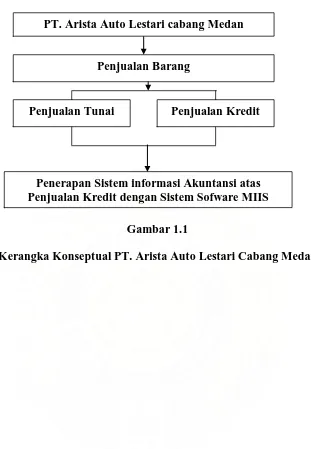

D. Kerangka Konseptual

Perusahaan menghasilkan pendapatan melalui aktivitas formal yaitu penjualan. Penjualan dalam perusahaan ini dibagi menjadi 2 bagian yaitu penjualan tunai dan penjualan kredit. Untuk mendapatkan sistem informasi akuntansi penjualan perusahaan yang akurat, digunakan dengan berbasis komputer dan manual. Dalam pelaksanaannya sistem informasi akuntansi berbasis komputer dengan menggunakan software Manegement Integrated Information System (MIIS) menerima input, disebut sebagai transaksi, yang kemudian dikonversi melalui berbagai proses menjadi output yang akan didistribusikan kepada pemakai informasi. Hal tersebut merupakan kerangka konseptual akan akan dijelaskan dan dapat digambarkan seperti gambar di bawah ini:

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

BAB II Gambar 1.1

Kerangka Konseptual PT. Arista Auto Lestari Cabang Medan PT. Arista Auto Lestari cabang Medan

Penjualan Barang

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Pengertian, Prinsip, dan Fungsi Sistem Informasi Akuntansi (SIA)

Informasi merupakan sumber daya yang sangat penting bagi perusahaan. Informasi tidak hanya sangat diperlukan bagi pihak-pihak didalam perusahaan, tetapi juga diperlukan oleh pihak-pihak di luar perusahaan. Para manajer menggunakan berbagai informasi untuk menyusun perencanaan, mengawasi jalannya perusahaan dan mengadakan evaluasi terhadap prestasi karyawan, bagian, dan divisi.

Bagi pihak luar perusahaan yang memerlukan informasi adalah pembeli dan pengguna jasa, investor, kreditur, pemasok, pesaing dan pemerintah. Dengan informasi masing-masing pihak dapat mengambil keputusan sesuai dengan kebutuhannya.

Informasi yang berguna bagi pemakainya dihasilkan oleh sistem informasi yang baik. Informasi yang baik adalah informasi yang dapat disediakan pada waktu yang diperlukan serta dapat dipercaya. Sistem informasi yang baik tentunya dirancang dengan baik pula, disertai kerjasama berbagai pihak yang terlibat didalamnya.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Cara untuk mengestimasi penurunan harga tersebut adalah mengetahui semua informasi yang diperlukan meliputi harga pokok barang-barang yang tersedia dan tambahan volume penjualannya.

Penggunaan sistem informasi yang baik dan disesuaikan dengan kebutuhan, dapat memenuhi kebutuhan pengambilan keputusan secara efektif dan efisien. Ada dua macam sistem informasi yang kita kenal sekarang ini, yaitu :

1. Sistem Informasi Manajemen

Sistem ini lebih menekankan penyediaan informasi yang bersifat kualitatif yang diolah dari data keuangan dan non keuangan, dikumpulkan dari sekitar lingkungan perusahaan dan pemakainya adalah manajemen perusahaan sebagai dasar pengambilan keputusan.

Sistem informasi manajemen terdiri dari berbagai subsistem, antara lain : a. Sistem Informasi Pemasaran (Marketing Information System)

b. Sistem Informasi Personalia (Perssonel Information System) c. Sistem Informasi Aktiva (Asset Information System)

d. Sistem Informasi Akuntansi (Accounting Information system) e. Sistem Informasi Kantor (office Information System)

2. Sistem Informasi Akuntansi

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

(internal), sistem informasi akuntansi juga dibuat untuk memenuhi kebutuhan pihak eksternal perusahaan.

Sebagai suatu sistem yang cukup besar, sistem informasi akuntansi mempunyai beberapa sub sistem, diantaranya adalah :

a. Sistem Pembelian (Purchasing)

b. Sistem Penjualan (Sales Order Processing) c. Sistem Piutang dagang (Account Receivable) d. Sistem Hutang dagang (Account Payable)

e. Sistem Pengawasan Persediaan (Inventory control) f. Sistem Penggajian (Payroll)

g. Sistem Buku Besar (General Ledger and Financial Statement) h. Sistem Akuntansi Biaya (Cost Accounting)

i. Sistem penganggaran (Budgeting)

j. Akuntansi Pertanggung jawaban (Responsibility Accounting)

Untuk mendapatkan gambaran yang jelas mengenai pengertian Sistem Informasi Akuntansi (SIA) dengan jelas terlebih dahulu perlu diketahui defenisi sistem dan informasi. Menurut Mulyadi (2001 : 456) bahwa sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Hal yang sama dinyatakan James A.Hall (2001 : 5) istilah sistem didefenisikan sebagai “Sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Menurut Bodnar dan Hoopwood (2003: 3) bahwa “informasi memiliki nilai ekonomis jika ia dapat membantu dalam pengambilan keputusan alokasi sumber daya : jadi membantu suatu sistem untuk mencapai tujuannya”.

Dari defenisi diatas maka dapat diketahui defenisi Sistem Informasi Akuntansi (SIA) merupakan suatu rangkaian kegiatan yang dilaksanakan mulai dari pengumpulan data hingga akhir berupa laporan keuangan pihak yang berkepentingan dalam mengambil keputusan, baik pihak intern maupun ekstern. Defenisi sistem informasi akuntansi menurut Bodnar dan Hoopwood (2001:1) adalah “Kumpulan sumber daya seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi”. Informasi ini dikomunikasikan kepada beragam pengambil keputusan.

Defenisi Sistem Informasi akuntansi menrut Rommy dan Steinbart (2004:3) adalah “ Suatu rangkaian yang terdiri dari beberapa komponen yaitu orang-orang, prosedur-prosedur, data, software, dan infrastruktur teknologi yang saling berhubungan dan berinteraksi untuk mencapai suatu tujuan.

Berdasarkan penegertian diatas, bahwa sistem informasi akuntansi itu mempunyai unsur, yaitu :

1. Sumber daya, merupakan media yang menjadikan sebuah data, seperti manusia atau peralatan/mesin.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

3. Informasi, merupakan hasil akhir dari pemrosesan suatu sistem. Informasi ini berbentuk dalam suatu format yang berisikan keterangan-keterangan yang dibutuhkan manajemen.

Dengan demikian dapat ditarik kesimpulan bahwa sistem informasi akunatansi itu adalah sebuah sistem pemrosesan yang menghasilkan keluaran dalam bentuk informasi mengenai akuntansi dengan menggunakan masukan input (data atau transaksi) untuk memenuhi tujuan tertentu pihak manajemen. Dalam pelaksanaanya sistem informasi akuntansi mnerima input, disebut sebagai transaksi, yang kemudian dikonversi melalui berbagai proses menjadi output yang akan didistribusikan kepada pemakai informasi.

Secara umum suatu sistem informasi akuntansi mempunyai fungsi membuat perusahaan beroperasi lebih cepat dan mudah, karena sistem ini memberikan berbagai informasi yang sangat diperlukan dalam rangka pengambilan keputusan manajemen. Romney dan Steinbart, menjelaskan tiga fungsi suatu sistem informasi akuntansi yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Romney dan Steinbart (2004 : 12) juga menjelaskan, agar suatu sistem informasi akuntansi berguna sebagai informasi yang berdaya guna harus memeperhatikan karakteristik informasi sebagai berikut :

1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat Waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakan dalam membuat keputusan.

5. Dapat Dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat Diverifikasi

Informasi dapar diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Dengan demikian pada prinsipnya sistem informasi akuntansi mempunyai peranan penting dalam sebuah organisasi. Sistem informasi akuntansi memberikan bantuan dalam proses pengambilan keputusan. Kesimpulannya bahwa sistem informasi yang baik harus memiliki prinsip-prinsip kesesuaian desain sistem dengan tujuan sistem informasi dan organisasi.

Menurut Ali Masjono Mukhtar (1999 : 9) nilai tambah atau manfaat dari sistem informasi akuntansi meliputi :

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

2. Sistem informasi akuntansi dapat meningkatkan efisiensi. Sistem informasi akuntansi dapat menambah nilai pada sistem persediaan dan secara otomatis melaporkan bila saatnya akan memesan bahan baku dan berapa banyak yang harus ada agar proses produksi bisa berjalan terus. 3. Sistem informasi akuntansi meningkatkan proses kerja manajemen

dengan cara menyediakan informasi yang dibutuhkan pada saat diperlukan dan informasi yang dihasilkan dapat dipercaya untuk mengurangi resiko kesalahan dalam membuat keputusan

Jadi untuk menjadi sebuah sistem informasi yang baik dan berdaya guna, harus diketahui terlebih dahulu komponen-komponen apa saja yang diperhatikan dalam sistem informasi akuntansi. Menurut Romney dan Steinbart (2004 : 3) menyatakan ada lima komponen sistem informasi akuntansi :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunukasi jaringan.

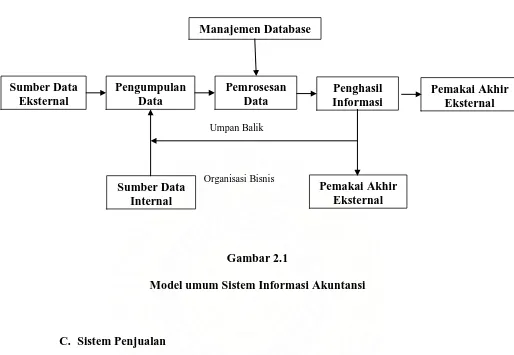

B. Model Umum Sistem Informasi Akuntansi

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Lingkungan Eksternal

Umpan Balik

Organisasi Bisnis

Gambar 2.1

Model umum Sistem Informasi Akuntansi

C. Sistem Penjualan

Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa baik yang dilakukan secara tunai maupun kredit. Dalam transaksi penjualan terjadi pengalihan kepemilikan pada saat transaksi penjualan dilakukan. Pada penjualan tunai barang dan jasa diserahkan kepada pelanggan setelah uang diterima perusahaan, sedangkan pada penjualan kredit barang atau jasa diserahkan dan berdasarkan kesepakatan jangka waktu pembayaran sehingga perusahaan mempunyai piutang kepada pelanggan.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Sistem penjualan adalah seperangkat prosedur yang dijalankan oleh perusahaan untuk melaksanakan kegiatan penjualan, sesuai tujuan pengendalian intern dalam menangani pesanan hingga pengiriman barang.

Ada beberapa titik pengendalian yang merupakan ancaman terhadap implementasi sistem informasi dan pada kondisi itu diperlukan suatu pengendalian yang baik.

Ada dua kendali yang kita kenal, yaitu: 1. Kendali Akuntansi

Kendali akuntansi terdiri dari rencana organisasi, prosedur dan catatan-catatan yang menyangkut penjagaan aktiva dan keandalan catatan-catatan keuangan. Penjagaan aktiva dan keandalan catatan keuangan adalah perkiraan persediaan barang dagangan dan piutang pelanggan.

2. Kendali Administratif

Pada pengendalian ini merupakan suatu pengendalian yang lebih luas lagi, tidak hanya meliputi rencana organisasi, prosedur dan catatan sehubungan dengan proses pengambilan keputusan manajemen atas suatu transaksi. Kendali administratif ini lebih sama pentingnya dengan kendali akuntansi karena peranannya menjaga bukti-bukti pendukung piutang langganan yang berupa faktur penjualan, dokumen pengiriman, surat pesanan langganan.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

dapat dikelompokkan menjadi emapt siklus aktivitas bisnis yang umum. Adapun keempat siklus tersebut adalah :

1. Siklus Pendapatan (Revenue Cycle) 2. Siklus Pengeluaran (Expenditure Cycle) 3. Siklus Produksi (Production Cycle) 4. Siklus Keuangan (Financial Cycle)

Seperti yang pernah penulis kemukakan sebelumnya, maka penulis hanya menguraikan tentang sistem informasi penjualan yang tercakup pada siklus pendapatan yang mencakup fungsi-fungsi yang dibutuhkan untuk mengubah barang atau jasa menjadi pendapatan dari pelanggan. Fungsi-fungsi yang umum meliputi pemeberian kredit, penerimaan dan pemrosesan order, pengiriman barang dan pitang dagang.

D. Sistem Informasi Akuntansi Penjualan dengan Menggunakan Software Management Integrated Information System (MIIS)

Proses pengolahan data secara elektronik untuk menghasilkan suatu informasi hanya dapat diperoleh melalui suatu alat yang mampu melakukan pembacaan atas data yang berfungsi sebagai input atau masukan yang akan diolah.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

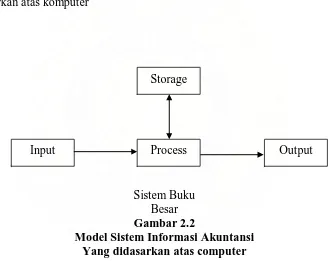

Oleh karena itu penguasaan teknologi komputer harus dimiliki oleh akuntan supaya dapat dengan tepat menentukan teknologi komputer mana yang dapat digunakan. Pada masa sekarang ini peranan komputer terasa sangat besar bila kita benar-benar dapat memanfaatkannya dan sistem informasi sekarang selalu dikaitkan dengan penggunaan komputer. Sistem informasi yang didasarkan pada komputer dikenal dengan istilah Sistem Informasi Akuntansi (SIA).

Dibawah ini digambarkan Model dari Sistem Informasi Akuntansi (SIA) yang didasarkan atas komputer

Sistem Buku Besar Gambar 2.2

Model Sistem Informasi Akuntansi Yang didasarkan atas computer

Siklus pemrosesan data (data processing) dalam sistem informasi akuntansi yang didasarkan atas komputer terdiri dari empat langkah yaitu masukan (input data), pemrosesan data (data processing), penyimpanan data (data storage), keluaran (output).

Storage

Process Output

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

1. Masukan (Input Data)

Pada masa sekarang ini, sebagian besar data tentang aktivitas bisnis langsung dicatat oleh komputer melalui tampilan untuk entry data (computer data entry screen). Biasanya, tampilan untuk entry data menyimpan nama yang sama dengan dokumen sumber manual yang digantikannya. Dokumen sumber yang didesain dengan baik dan tampilan untuk entry data akan memperbaiki pengendalian dan ketepatan pencatatan data aktivitas bisnis. Pada tahapan input data ini, semua data yang dimasukkan harus akurat, relevan dan efisien agar sistem tidak keliru memproses data yang diinput dan tidak berulang-ulang memproses data yang sama sehingga tidak menghasilkan output (keluaran) yang salah.

2. Pemrosesan Data (Data Processing)

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Entry data secara on-line lebih akurat daripada proses pembaruan secara batch, karena sistem dapat menolak entry data yang tidak lengkap atau salah, dan karena data dimasukkan saat terjadinya transaksi, maka kesalahan dapat dengan mudah diperbaiki. Proses real-time memastikan bahwa informasi yang disimpan selalu informasi terkini, hingga dapat meningkatkan kegunaan informasi dalam pengambilan keputusan.

3. Penyimpanan Data (Data Storage)

Informasi SIA dapat diatur agar dapat diakses dengan mudah dan efisien. Entitas adalah sesuatu yang disimpan informasinya. Contoh entitas adalah pegawai, barang persediaan, dan pelanggan. Setiap entitas memiliki atribut, atau karakteristik khusus yang harus disimpan. Komputer menyimpan data dengan cara mengaturnya dalam bentuk dari unit-unit yang lebih kecil menjadi unit yang lebih besar, dan lebih bermakna. Nilai data disimpan dalam ruang fisik (physical space), yang disebut field. Gabungan dari beberapa field yang mengandung data tentang berbagai atribuk dari entitas yang sama membentuk catatan (record). Record yang saling berhubungan dikelompokkan untuk membentuk file. Sebagai contoh, seluruh record piutang pelanggan disimpan di dalam file piutang. File yang saling berhubungan, dan dikoordinasi dengan file pelanggan, analisis penjualan, dan file-file terkait lainnya untuk membentuk database pelanggan.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

untuk tiap akun aktiva, kewajiban, ekuitas, pendapatan, dan beban organisasi. Buku besar pembantu (subsidiary ledger) mencatat data rinci untuk akun buku besar yang memiliki banyak sub-akun terpisah. Buku besar pembantu umumnya dipergunakan untuk piutang, persediaan, aktiva tetap, dan utang. 4. Keluaran (Output)

Terdapat beragam variasi keluaran dari sistem pemrosesan transaksi. Setiap dokumen yang dihasilkan dari sistem adalah keluaran. Beberapa dokumen dapat merupakan masukan sekaligus keluaran, misalnya faktur pelanggan adalah keluaran dari sistem aplikasi untuk memasukkan pesanan penjualan dan juga merupakan dokumen masukan bagi pelanggan. Keluaran lainnya dari sistem pemrosesan transaksi adalah neraca saldo, laporan keuangan, laporan operasional, pembayaran cek, dokumen pengiriman, dan faktur cek (pembayaran kepada pemasok). Laporan keuangan mengikhtisarkan hasil-hasil pemrosesan transaksi dan menyajikan hasil-hasil-hasil-hasil tersebut sesuai dengan prinsip-prinsip pelaporan keuangan. Kualitas dari keluaran (output) suatu sistem pemrosesan transaksi sangat bergantung kepada kualitas masukan (input data) dan pemrosesan data. Bila data yang diinput akurat dan relevan

serta diproses secara efisien maka keluaran (output) sistem tersebut pasti kualitasnya baik.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

lagi. Bila keadaan seperti ini dibiarkan terus menerus, maka keberadaan organisasi tersebut dapat terancam. Dan yang paling banyak membutuhkan informasi yang cepat dan tepat serta relevan adalah pihak manajemen di dalam organisasi tersebut.

Sekarang sistem informasi tidak hanya terlibat dalam aspek finasial saja, tetapi juga lebih ditekankan kepada aspek manajemen. Tidak hanya informasi-informasi ekstern yang berupa laporan-laporan keuangan saja yang dihasilkan, tetapi juga informasi-informasi intern untuk keperluan dukungan perencanaan dan pengendalian oleh manajemen. Pada saat ini, sistem informasi akuntansi melibatkan tidak hanya sistem akuntansi keuangan (financial accounting), tetapi juga sistem akuntansi manajerial (managerial accounting). Jadi, sebenarnya sistem informasi akuntansi adalah sistem akuntansi dengan pengembangan informasi lebih luas dengan lebih menekankan informasi kepada manajemen tanpa mengurangi informasi kepada pihak luar.

Berdasarkan uraian diatas dapat dinyatakan bahwa pengolahan data secara otomatis mengikuti seperangkat instruksi dan serangkaian kegitan terperinci yang menggunakan komputer secara tepat dan konsisten. Komputer hanya akan bekerja sesuai dengan instruksi yang dinyatakan dalam bahasa program yang telah diinput dalam komputer.

Unsur vital dalam pemrosesan data adalah software. Software yang berfungsi sebagai pengelola aliran-aliran data dari jaringan komunikasi

system-Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

sistem dan mendesain program dan analisa). Program komputer digunakan untuk memerintah komputer dalam melaksanakan langkah-langkah yang tercantum di dalam program itu. Dokumentasi merupakan catatan dan penjelasan dari program-program komputer yang dibuat dengan maksud untuk memudahkan memahami suatu program atau sistem. Untuk menyusun program komputer diperlukan beberapa langkah yaitu mendefenisikan masalah, menyusun flowchart, menyusun kode dari jawaban yang diperoleh dari langkah kedua. Kodenya adalah komputer itu sendiri dan memeriksa kesalahan dan memperbaikinya. Sesudah langkah-langkah itu dijalankan kemudian dokumentasi dari program-program yang disusun itu dilengkapi.

Software yang digunakan oleh perusahaan yang penulis teliti adalah menggunakan software Management Integrated Information System (MIIS). Software MIIS adalah sistem informasi manajemen yang bertujuan untuk memenuhi kebutuhan informasi umum semua menejer dalm perusahaan atau dalam subunit perusahaan. Semua sistem dipandang sebagai suatu system dari berbagai subsistem input, database dan subsistem output. Defenisi ini mempunyai pengertian bahwa sistem MIIS merupakan pengorganisasian seluruh proses yang menyediakan informasi bagi menejer untuk mendukung operasi dan pengambilan keputusan di dalam organisasi.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

a) Sistem Informasi Akuntansi Penjualan Tunai menggunakan Software MIIS

Aplikasi penjualan tunai ini merupakan pemrosesan data dari faktur penjualan tunai . Dari faktur penjualan tunai ini bagian administrasi akan mengentri data ke komputer melalui software MIIS sesuai dengan nomor urut faktur , kode pelanggan dan jenis penjualan yang dilakukan.

Penjualan tunai oleh perusahaan dilaksanakan dengan menggunakan Software Management Integrated Information System (MIIS) yaitu terlebih dahulu mewajibkan pembeli membayar harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli, setelah uang diterima perusahaan lalu barang diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan ke dalam komputer melalui tampilan untuk entry data.Pengaturan system software ini secara otomatis memberikan nomor urut pada tiap transaksi baru dan akan menyederhanakan verifikasi bahwa setiap transaksi sudah dicatat dan tidak ada dokumen yang salah letak. Pada saat meng-input data, semua data yang dimasukkan harus akurat, relevan dan efisien. Di dalam software ini terdapat perincian yaitu tanggal berapa barang tersebut diambil, jenis barang, atas nama siapa. Dari proses aplikasi penjualan tunai ini dapat diketahui besarnya jumlah penjualan tunai sesuai dengan periode yang diinginkan. Fungsi-fungsi yang dapat dilakukan dalam aplikasi penjualan tunai ini adalah:

1. Melakukan pemutakhiran database pelanggan 2. Pembuatan laporan yang terdiri dari:

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

2.12 Laporan penjualan per pelanggan 2.13 Laporan penjualan per barang 2.14 Rekapitulasi penjualan per periode

Proses penjualan tunai menggunakan faktur penjualan tunai yang ada, yang sudah diberi nomor urut tercetak sebagai alat control. Dari faktur ini dapat diketahui:

1. Nama pelanggan dan kode pelanggan 2. Jumlah unit barang yang dijual 3. Nama barang

4. Harga barang per unit 5. Jumlah barang

6. Total keseluruhan penjualan

Menurut Mulyadi (2001 : 463) dokumen yang digunakan dalam sistem penjualan tunai adalah:

a. Faktur penjualan tunai,

b. Pita registrasi kas (Cash Register Tape), c. Bukti setor bank,

d. Rekapitulasi harga pokok penjualan.

a. Faktur penjualan tunai merupakan dokumen yang digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

c. Bukti setor bank merupakan dokumen yang dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank.

d. Rekapitulasi harga pokok penjualan merupakan dokumen yang digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. Bukti memorial juga merupakan dokumen yang digunakan sebagai dasar pencatatan harga pokok yang dijual selama satu periode.

Transaksi penjualan tunai dicatat oleh perusahaan dengan menggunakan catatan akuntansi. Menurut Mulyadi (2001 : 468) catatan akuntansi yang digunakan yaitu

1. Jurnal Penjualan

Jurnal penjualan merupakan catatan akuntansi yang digunakan oleh bagian akuntansi untuk mencatat dan meringkas data penjualan.

2. Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber.

3. Jurnal umum

Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

4. Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual, kartu persediaan ini diselenggarakan oleh fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5. Kartu gudang

Kartu gudang adalah catatan yang berisi data kuantitas persediaan yang disimpan di gudang.

Jaringan prosedur yang membentuk sistem penjualan tunai menurut Mulyadi (2001 : 469) yaitu :

a. prosedur order penjualan, b. prosedur penerimaan kas, c. prosedur penyerahan barang,

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

f. prosedur pencatatan penerimaan kas,

g. prosedur pencatatan harga pokok penjualan.

b) Sistem Informasi Akuntansi Penjualan Kredit menggunakan Software MIIS

Aplikasi penjualan kredit ini merupakan pemrosesan data dari faktur penjualan kredit. Dari faktur penjualan ini bagian administrasi akan mengentri data ke komputer yang menggunakan software MIIS sesuai dengan nomor urut faktur, kode pelanggan, dan jenis penjualan yang dilakukan.

Dari proses aplikasi penjualan ini dapat diketahui besarnya jumlah penjualan, piutang jatuh tempo. Fungsi-fungsi yang dat dilakukan dalam aplikasi penjualan kredit ini adalah:

1. Melakukan pemutakhiran database pelanggan 2. Pembuatan laporan yang terdiri dari:

2.1 Laporan penjualan kredit

2.2 Laporan penjualan per pelanggan 2.3 Laporan penjualan per barang 2.4 Laporan piutang jatuh tempo 2.5 Rekapitulasi penjualan per periode

Proses penjualan kredit ini juga menggunakan faktur penjualan kredit yang ada diberi nomor urut tercetak sebagai alat control. Dari faktur ini dapat diketahui: 1. Nama pelanggan dan kode pelanggan

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

4. Harga barang per unit 5. Jumlah barang

6. Total keseluruhan penjualan

Penjualan kredit oleh perusahaan dilaksanakan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Kegiatan dalam penggunaan software MIIS pada penjualan kredit sama dengan penggunaan software MIIS pada penjualan tunai, yang memebedakan hanya nama rinciannya. Dalam software MIIS penjualan kredit menggunakan berapa DP/uang muka yang akan diserahkan, berapa cicilannya, dan juga jangka waktu berapa bulan akan dicicil. Dalam setiap penjualan kredit biasanya selalu didahului dengan analisis terhadap kemampuan pembeli dalam melunasi hutangnya, ini bertujuan untuk menghindari tidak tertagihnya piutang. Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan kredit menurut Mulyadi (2001:214) adalah:

a. Surat order pengiriman dan tembusannya merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan. Berbagai tembusan surat order pengiriman terdiri dari:

i. surat order pengiriman,

ii. tembusan kredit (Credit Copy),

iii. surat pengakuan (Acknowledgement Copy), iv. surat muat (bill of lading),

v. slip pembungkus (Packing Slip), vi. tembusan gudang (Warehouse Copy),

vii. arsip pengendalian pengiriman (Sales order follow-up copy).

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

c. Rekapitulasi Harga Pokok Penjualan

d. Bukti memorial merupakan dokumen sumber untuk dasar pencatatan ke dalam jurnal umum.

Dalam sistem akuntansi penjualan kredit catatan akuntansi yang digunakan menurut Mulyadi (2001 : 468) antara lain yaitu :

1. Jurnal Penjualan adalah catatan akuntansi yang digunakan untuk mencatat transaksi penjualan.

2. Kartu piutang adalah catatan akuntansi yang merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada setiap debiturnya,

3. Kartu persediaan adalah catatan yang dilaksanakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan digudang,

4. Kartu gudang adalah catatan yang dilaksanakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang digunakan untuk mencatat harga,

5. Jurnal umum adalah catatan akuntansi yang digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Jaringan prosedur yang membentuk sistem penjualan kredit menurut Mulyadi (2001:219) antara lain yaitu:

1. prosedur order penjualan, 2. prosedur persetujuan kredit, 3. prosedur pengiriman, 4. prosedur penagihan,

5. prosedur pencatatan piutang, 6. prosedur distribusi penjualan,

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009.

USU Repository © 2009

Pelanggan Pelanggan Rekening

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009.

USU Repository © 2009

Informasi Penjualan

Menagih Pelanggan

Gambar 2.3

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

BAB III Metode Penelitian

A. Jenis Penelitian

Penelitian ini dilaksanakan dengan metode deskriptif. Metode sekriptif sebagai kegiatan yang meliputi pengumpulan data dalam rangka menguji atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian.

Dalam hal ini penelitian dilakukan dengan mengumpulkan data-data penelitian yang diperoleh dari PT. Arista Auto Lestari Cabang Medan dan literature-literature lainnya kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya.

B. Jenis Data

Jenis data yang dikumpulkan bersifat kuantitatif dan kualitatif. Sumber data berasal dari :

a. Data Primer, yaitu data yang dikumpulkan langsung untuk riset tertentu yang sedang dilaksanakan, data yang diperoleh langsung dari objek atau lapangan.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

C. Tehnik Pengumpulan Data

Tehnik pengumpulan data yang digunakan adalah :

1. Untuk memperoleh data yang diperlukan, penulis mempergunakan tehnik sebagai berikut :

2. Tehnik wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan pihak-pihak tertentu dalam perusahaan, dalam hal ini pihak manajemen yang berhubungan dengan pihak penjualan.

3. Tehhik kepustakaan, yaitu mengumpulkan informasi yang diperlukan melalui buku-buku, literature-literatur, artikel-artikel, dan lain-lain yang berkaitan dengan sistem informasi akuntansi penjualan.

4. Tehnik observasi, yaitu dengan mengadakan pengamatan langsung maupun langsung terhadap aktivitas kantor.

5. Responden

Yang menjadi responden dalam penelitian ini adalah pimpinan dan karyawan PT. Arista Auto Lestari Cabang Medan khususnya karyawan bagian Finance dan Accounting, serta karyawan lain yang dianggap dapat memberikan informasi atau masukan data yang dipergunakan dalam penulisan skripsi ini.

D. Tehnik Analisis Data

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

menginterpretasikan, dan menganalisa data untuk memberi gambaran dan jawaban yang jelas dan akurat dari perumusan masalah.

E. Jenis, Tempat dan Waktu Penelitian

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat PT. Arista Auto Lestari Cabang Medan

PT. Arista Auto Lestari Cabang Medan yang merupakan perusahaan yang bergerak dibidang otomotif yaitu penjualan mobil baru dan penjualan sparepart mobil. PT. Arista Auto Lestari berpusat di Jakarta didirikan pada tahun 2000. kemudian pada tahun 2004 membuka cabang di Medan, pada tahun 2006 membuka cabang di Depok, sedangkan pada tahun 2007 membuka cabang di Riau. Pemilik modal dari perusahaan ini adalah Mr. Hartono Sohor dan Mr. Iskandar Muda.

Produk mobil yang dijual oleh perusahaan ini adalah: 1) Honda Odyssey

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Sedangkan sparepart yang dijual adalah: 1) Bumper

2) Shockabsorber 3) Horn Assy 4) Emblem Jazz 5) Run Chanel 6) Door Visor 7) Pad Set 8) Air Filter 9) Oil Filter 10) Spark Plug

Adapun visi dari PT.Arista Auto Lestari Cabang Medan yaitu mengutamakan pelayanan kepada masyarakat dalam dunia otomotif. Sedangkan misi dari PT. Arista Auto Lestari Cabang Medan yaitu mengutamakan kepuasan pelanggan dengan memberikan pelayanan yang baik dengan menyediakan barang yang berkualitas dengan harga bersaing dengan tidak merusak lingkungan hidup.

b. Struktur Organisasi

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

bagan organisasinya sehingga diperoleh gambaran yang jelas tentang tugas, wewenang, dan tanggung jawab dengan fungsi tiap-tiap jabatan dalam organisasi tersebut. Di bawah ini akan diuraikan job description meliputi wewenang, tugas dan tanggung jawab dalam struktur organisasi perusahaan, sedangkan gambar struktur organisasi dapat dilihat di lampiran.

1. Operation Manager merupakan wakil direksi dan akan berhubungan dengan kantor pusat. Tugas dari Operation Manager adalah:

a) mengkoordinir seluruh bagian-bagian dari perusahaan dalam pencapaian tujuan,

b) mengadakan perencanaan terhadap pencapaian tujuan perusahaan,

c) mengambil keputusan dan kebijaksanaan dalam memperlancar operasi perusahaan,

d) mengendalikan, memantau, mengarahkan dan membina pengelolaan kegiatan perusahaan sehingga sesuai dengan rencana anggaran dan pendapatan tahun berjalan.

2. Branch Manager merupakan kepala cabang yang bertanggung jawab pada Operation Manager. Tugas dari Branch Manager adalah:

a) membuat kebijaksanaan dan meminta persetujuan dari Operation Manager,

b) mempertanggungjawabkan laporan operasional perusahaan setiap bulan kepada Operation Manager,

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

d) memeriksa laporan dari setiap departemen setiap akhir bulan sebelum dikirim ke jakarta,

e) menentukan kelayakan konsumen untuk melakukan pembelian secara kredit.

3. Financial Department, merupakan bagian yang bertanggung jawab terhadap keuangan perusahaan di kantor cabang baik keuangan maupun pencatatan keuangan, dengan tugas dan tanggung jawab sebagai berikut:

a) memeriksa dan menandatangani mutasi kas dan bank serta rincian kas harian,

b) memeriksa dan menandatangani serta mengotorisasi kwitansi untuk pengeluaran dan penerimaan uang,

c) membuat perencanaan keuangan perusahaan dan bertanggung jawab pencapaian hasilnya,

d) membuat rekomendasi atas persetujuan seluruh transaksi keuangan perusahaan.

Dalam menjalankan tugas dan tanggung jawabnya, Financial Department ini dibantu oleh kasir, administrasi tagih, dengan tugas dan tanggung jawab masing-masing sebagai berikut:

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

penerimaan dan pengeluaran kas harian dan bertanggung jawab atas keamanan fisik kas.

2) Administrasi tagih, merupakan seksi yang bertanggung jawab langsung kepada kepala Finance Department, atas proses penagihan piutang. Adapun tugas dan tanggung jawab seksi administrasi tagih yaitu mengelola administrasi penagihan, menganalisa konsumen yang sudah jatuh tempo, melaporkan piutang yang tak dapat ditagih dan mengelola data-data yang diperlukan untuk penagihan.

4. Service Manager, merupakan bagian yang bertanggungjawab terhadap Kepala Cabang, dengan tugas dan tanggung jawab sebagai berikut:

a) membuat kebijakan untuk kemajuan pelayanan jasa,

b) bertanggung jawab atas kegiatan yang dilakukan oleh mekanik,

c) bertanggung jawab atas segala kegiatan bengkel dalam menunjang pelayanan service jasa kepada pelanggan/customer.

5. Manager Part, merupakan bagian yang bertanggung jawab langsung kepada

kepala cabang atas pengelolaan sparepart. Tugas dan tanggung jawab Manager Part adalah:

a) bertanggung jawab atas keamanan sparepart di gudang, b) mengecek keabsahan kondisi fisik sparepart di gudang, c) mengelola pemasukan dan pengeluaran barang dagangan, d) menolak atau menyetujui pemberian kredit kepada Customer.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

6. Service Advisor, merupakan bagian yang bertanggung jawab langsung kepada Service Manager dimana tugas utamanya adalah melayani customer dan memberi keterangan serta meberikan solusi kepada customer bagi customer yang berkonsultasi atau mengeluh mengenai kendaraan mereka. Dalam melaksanakan tugasnya, Service Advisor dibantu oleh Customer Relation Officer (CRO).

7. Sales Department, merupakan bagian yang bertanggung jawab terhadap pemasaran, penjualan dan pendistribusian barang. Adapun tugas dan tanggung jawab departemen ini sebagai berikut:

a) engadakan transaksi penjualan, memperkenalkan barang-barang baru, membuat laporan penjualan dan melakukan taking order,

b) mengadakan survei awal permohonan penjualan kredit sebelum disetujui kepala bagian keuangan, memintakan data-data yang diperlukan kepada calon konsumen, bertanggung jawab terhadap keabsahan data-data konsumen,

c) melakukan pendistribusian produk-produk berdasarkan taking order yang ada.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

2. Sistem Informasi akuntansi Penjualan

a. Sistem Informasi Akuntansi Penjualan Tunai Menggunakan Software MIIS

PT. Arista Auto Lestari menerapkan sistem informasi akuntansi yang terkomputerisasi terhadap pencatatan dan pelaporan informasi akuntansi antara kantor pusat dan kantor cabang. Penyampaian laporan kegiatan di kantor cabang, dilakukan melalui jaringan line telepon dengan cara di modem (dial-up) ke jaringan kantor pusat. Sistem informasi akuntansi di PT. Arista Auto Lestari baik di kantor pusat maupun di kantor cabang memakai program software yang dinamakan Management Integrated Information System (MIIS). Penggunaan software MIIS dalam memproses data-data yang diperlukan dapat digunakan oleh semua users (pengguna).

Prosedur penggunaan software MIIS (Management Integrated Information System) telah terintegrasi di dalam sistem itu sendiri sehingga PT. Arista Auto

Lestari tidak memiliki buku pedoman penggunaan program/software yang dipakai. Sistem buku besar yang mempergunakan software MIIS ini akan memproses semua data keuangan yang ada baik di cabang maupun di pusat sehingga akhirnya akan menghasilkan laporan, terutama laporan keuangan (Financial Reporting/FR), penjualan, dan penerimaan kas. Penggunaan software Management Integrated Information System (MIIS) pada PT. Arista Auto Lestari Cabang Medan maupun pusat sudah menggunakan password.

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

password (kata kunci), dan pembatasan sistem terhadap pengguna (user) yang masuk ke dalam sistem. Pembatasan para pengguna (users) yang masuk ke dalam sistem dibatasi dengan batasan seperti hanya melihat database buku besar, memasukkan data dalam database, meng-update database, dan mengambil data. Sistem akan menolak/membatasi pengguna yang mempergunakan database yang melebihi hal (otorisasi) yang telah ditetapkan.

b. Sistem Informasi Akuntansi Penjualan Kredit menggunakan Software MIIS

Penjualan kredit yang dilakukan perusahaan-perusahaan adalah seluruh penjualan dimana pembayarannya memakai tenggang waktu sesuai dengan kesepakatan pelanggan dengan perusahaan yang mengakibatkan perusahaan mempunyai piutang untuk jangka waktu tertentu. Bagian-bagian yang terkait dalam prosedur penjualan kredit adalah:

1) Salesman/Sales Counter, 2) Pelanggan,

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Dokumen-dokumen yang digunakan dalam sistem penjualan kredit adalah sales order dan faktur penjualan. Catatan-catatan akuntansi dalam sistem penjualan kredit adalah jurnal penjualan, kartu piutang, dan kartu gudang.

Aplikasi penjualan kredit ini merupakan pemrosesan data dari faktur penjualan kredit. Dari faktur penjualan ini bagian administrasi akan mengentri data ke komputer yang menggunakan software MIIS sesuai dengan nomor urut faktur, kode pelanggan, dan jenis penjualan yang dilakukan.

Dari proses aplikasi penjualan ini dapat diketahui besarnya jumlah penjualan, piutang jatuh tempo. Penjualan kredit oleh perusahaan dilaksanakan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Kegiatan dalam penggunaan software MIIS pada penjualan kredit sama dengan penggunaan software MIIS pada penjualan tunai, yang memebedakan hanya nama rinciannya. Dalam software MIIS penjualan kredit menggunakan berapa DP/uang muka yang akan diserahkan, berapa cicilannya, dan juga jangka waktu berapa bulan akan dicicil. Dalam setiap penjualan kredit biasanya selalu didahului dengan analisis terhadap kemampuan pembeli dalam melunasi hutangnya, ini bertujuan untuk menghindari tidak tertagihnya piutang.

B. Analisis Hasil Penelitian pada PT.Arista Auto Lestari Cabang Medan 1. Struktur Organisasi

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

pertanggungjawaban dalam mencapai tujuan perusahaan. Telah diketahui bahwa struktur organisasi PT. Arista Auto Lestari Cabang Medan adalah struktur organisasi garis dan staf dimana wewenang berjalan dari jabatan yang tertinggi yaitu pimpinan cabang kepada tiap-tiap kepala bagian dan seksi-seksi yang didasarkan fungsi masing-masing anggota tersebut. Berdasarkan struktur organisasi perusahaan beserta tugas masing-masing bagian dalam teorinya sudah memadai akan tetapi dalam hal prakteknya belum terlaksana sepenuhnya. Hal ini dapat dilihat pelaksanaan tugas yang dilakukan oleh kasir dan bagian penjualan.

Dengan struktur organisasi dan pengawasan di lapangan oleh pimpinan perusahaan dapat mengadakan pengendalian terhadap bawahannya sesuai fungsi dan wewenang yang mereka jalankan.

2. Sistem Informasi Akuntansi Penjualan Tunai dengan menggunakan Software MIIS pada PT. Arista Auto Lestari Cabang Medan

Penjualan tunai pada PT. Arista Auto Lestari Cabang Medan adalah seluruh penjualan yang terjadi dengan realisasi pembayaran atas seluruh harga penjualan barang yang diterima pada saast terjadi transaksi penjualan tersebut artinya tidak ada tenggang waktu yang diberikan untuk melakukan pembayaran atas barang yang dibeli. Untuk penjualan yang dilakukan secara tunai diberi potongan yaitu: 1. 15% untuk harga Rp. 1.000.000,- s/d Rp.2.500.000,-

2. 20% untuk harga Rp. 2.500.000,- s/d Rp. 5.000.000,- 3. 25 % untuk harga diatas Rp. 5.000.000,-

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Bagian-bagian terkait dalam sistem akuntansi penjualan tunai ini antara lain yaitu:

1. Pelanggan

2. Salesman dan Sales Counter

3. Sevice Manager

4. Manager Part

5. Service Advisor

6. Administrasi Part

Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan tunai antara lain yaitu:

1. Sales Order

2. Faktur Penjualan Tunai 3. Bukti Setor Bank

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

Freshty Simare-Mare : Penerapan Sistem Informasi Akuntansi Atas Penjualan Dengan Menggunakan Software Management Integrated Information System (MIIS) Pada PT. Arista Auto Lestari Cabang Medan, 2009. USU Repository © 2009

3. Sistem Informasi Akuntasi Penjualan Kradit dengan menggunakan Software MIIS pada PT. Arista Auto Lestari Cabang Medan

Dalam hal penjualan kredit catatan mutasi piutang harus didasarkan pada dokumen sumber yang lengkap dan telah diotorisasi oleh pejabat yang berwenang. Pencatatan ke dalam jurnal penjualan diotorisasi oleh bagian jurnal (akuntansi) dengan cara membubuhkan tandatangan pada dokumen sumber tersebut. Pada PT. Arista Auto Lestari Cabang Medan, pencatatan transaksi ke dalam jurnal penjualan juga didasarkan pada dokumen dasar yaitu faktur penjualan kredit yang telah diotorisasi oleh Manager Part.

Dalam transaksi penjualan kredit diperlukan pengecekan intern terhadap status kredit pembeli sebelum transaksi penjualan kredit dilaksanakan. Manager Part selaku fungsi kredit diberi wewenang untuk menolak atau menyetujui pemberian kredit kepada seorang pembeli atau pelanggan berdasarkan analisa terhadap riwayat pelunasan piutang yang dilakukan oleh pembeli tersebut di masa yang lalu. Dengan adanya fungsi kredit ini resiko tidak tertagihnya piutang dapat dikurangi.