PENGARUH PERSEPSI RISIKO DAN PENGALAMAN TERHADAP NIAT BERTRANSAKSI SECARA ONLINE DENGAN PERSEPSI

MANFAAT DAN KEMUDAHAN PENGGUNAAN TEKNOLOGI SEBAGAI VARIABEL MODERATING

TESIS

Oleh MEILANI 117017058/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

PENGARUH PERSEPSI RISIKO DAN PENGALAMAN TERHADAP NIAT BERTRANSAKSI SECARA ONLINE DENGAN PERSEPSI

MANFAAT DAN KEMUDAHAN PENGGUNAAN TEKNOLOGI SEBAGAI VARIABEL MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Fakultas Ekonomi

Universitas Sumatera Utara

Oleh MEILANI 117017058/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Judul Penelitian: PENGARUH PERSEPSI RISIKO DAN PENGALAMAN TERHADAP NIAT BERTRANSAKSI SECARA ONLINE DENGAN PERSEPSI MANFAAT DAN KEMUDAHAN PENGGUNAAN TEKNOLOGI SEBAGAI VARIABEL MODERATING

Nama Mahasiswa : Meilani Nomor pokok : 117017058 Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr.Azhar Maksum, M.Ec,Ac,Ak,CA) (Dra.Tapi Anda Sari Lubis, M.Si,Ak.)

Ketua Anggota

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Prof.Dr.Azhar Maksum, M.Ec,Ac,Ak,CA)

Telah diuji pada

Tanggal : 27 Januari 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Iskandar Muda, SE, M.Si, Ak.

PERNYATAAN

PENGARUH PERSEPSI RISIKO DAN PENGALAMAN TERHADAP NIAT BERTRANSAKSI SECARA ONLINE DENGAN PERSEPSI

MANFAAT DAN KEMUDAHAN PENGGUNAAN TEKNOLOGI SEBAGAI VARIABEL MODERATING

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 16 Januari 2014 Penulis,

PENGARUH PERSEPSI RISIKO DAN PENGALAMAN TERHADAP NIAT BERTRANSAKSI SECARA ONLINE DENGAN PERSEPSI MANFAAT DAN KEMUDAHAN PENGGUNAAN TEKNOLOGI

SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh persepsi risiko dan pengalaman secara parsial dan simultan terhadap niat bertransaksi secara online dan pengaruh persepsi risiko dan pengalaman terhadap niat bertransaksi secara online dengan persepsi manfaat dan kemudahan penggunaan teknologi sebagai variabel moderating. Variabel dalam penelitian ini adalah niat bertransaksi secara online sebagai variabel dependen, persepsi risiko dan pengalaman sebagai variabel independen, dan persepsi manfaat serta kemudahan penggunaan teknologi sebagai variabel moderating. Jenis penelitian ini adalah penelitian survey. Populasi penelitian ini sebanyak 172.700 jiwa nasabah pengguna kartu kredit bank swasta nasional di kota Medan pada tahun 2013. Sampel dipilih dengan menggunakan metode convenience sampling dengan jumlah sampel dihitung menggunakan rumus Slovin berjumlah 100 responden. Data diperoleh melalui penyebaran kuesioner, kemudian diolah menggunakan uji regresi linier berganda. Hasil penelitian ini membuktikan bahwa persepsi irisiko dan pengalaman secara parsial dan simultan terhadap niat bertransaksi secara online, persepsi manfaat dan persepsi kemudahan penggunaan teknologi merupakan variabel yang memoderasi pengaruh persepsi risiko dan pengalaman terhadap niat bertransaksi secara online.

THE INFLUENCE OF RISK PERCEPTION AND EXPERIENCE ON THE INTENTION OF ONLINE TRANSACTION WITH THE PERCEIVED

USEFULLNESS AND EASE OF USE OF TECHNOLOGY AS MODERATING VARIABLES

ABSTRACT

The purposes of this study was partially and simultaneously examine the influence of risk perception and experience on the intention of online transaction with perceived usefulness and perceived ease of use of technology as moderating variables. The variables of this study are the intention of online transaction as dependent variable, risk perception and experience as independent variables, and perceived usefulness and perceived ease of use of technology as moderating variables. The population of this survey was 172,700 customers using the credit cards of national private bank in Medan in 2013, and 100 of them were selected to be the respondents for this study convenience sampling method using Slovin’s formula. The data for this study were obtained through questionnaire distribution. The data obtained were analyzed through multiple linier regression tests. The result of this study showed that, partially and simultaneously, the risk perception and experience had influence on the intention of online transaction, and perceived usefulness and perceived ease of use of technology were the variables moderating the influence of risk perception and experience on the intention of online transaction.

PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas kasih karuniaNya dalam menyelesaikan tesis yang berjudul “Pengaruh persepsi risiko dan pengalaman terhadap niat untuk bertransaksi secara secara online dengan persepsi manfaat dan kemudahan penggunaan teknologi sebagai variabel moderating” sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains (M.Si) pada Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak selama penulisan tesis ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara sekaligus Ketua Komisi Pembimbing yang sangat banyak membantu dan mengarahkan penulis dalam penulisan tesis ini.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Iskandar Muda, SE, M.Si, Ak. Selaku Dosen Pembanding yang banyak memberi saran dan arahan dalam penulisan tesis ini.

6. Bapak Drs. Rasdianto, MA, Ak. Dosen Pembanding yang banyak memberi saran dan arahan dalam penulisan tesis ini.

7. Seluruh Bapak / Ibu Dosen dan Staf Program Studi Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

8. Kedua orang tua penulis yaitu Bapak Pdm. Lie A Hoei dan Ibu Nyo Giok Po, Abang tercinta Andres, Amd serta seluruh anggota keluarga yang selalu mendukung dari segi moril, materil serta doa penuh ketulusan.

9. Gereja Bethel Rayon IV Medan dan Yayasan Surya Kebenaran Internasional (YSKI) yang sudah menyediakan fasilitas pendidikan bagi penulis.

10.Bapak Pdt. R. Bambang Jonan dan Ibu Susanty Jonan sebagai pribadi yang selalu memberikan dukungan tidak terbatas kepada penulis.

11.Bapak Pdt. D. Edy Prajitno selaku Gembala Sidang Gereja Bethel Rayon IV Medan.

12.Bapak Arnold Sipahutar, SE selaku Ketua YSKI.

13.Bapak Yosi Azahari dan Ibu Jansen Fifi Imelda selaku Ketua Tim Departemen Pembangunan House of Sacrifice, wadah dimana penulis biasa bekerja dan banyak belajar.

14.Sahabat terkasih F. Baskym’s Zebua, SPd., Frida Kurniati D., SE, Gelora Enitha Gultom, SH, Yenty Xie, Evelyn Sianturi, S.Kom., Ruth Lawrence L. yang selalu siap dalam mendukung penulisan tesis ini hingga selesai.

16.Bapak Ajie Soemargo dan seluruh rekan kerja penulis di PT. Trinity Interlink dan PT. Arwana Mas Internasional

17.Kak Dory, Kak Yusna Bang Ari, dan semua Staf bagian administrasi lainnya yang banyak membantu dalam pengurusan administrasi selama penulis menempuh pendidikan.

18.Teman-teman seperjuangan dalam menyusun tesis Debby, Mariam, Rike, kak Nisa, Mesrawati, Angela, Enda, dan lainnya yang tidak mungkin disebutkan satu per satu.

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna, mengingat keterbatasan waktu, tenaga, dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan. Namun demikian, besar harapan penulis, tesis ini bermanfaat bagi pelaku bisnis dalam pengembangan sistem e-business, serta bagi peneliti selanjutnya yang tertarik untuk meneliti dalam bidang yang sama.

Medan, 16 Januari 2014 Penulis,

RIWAYAT HIDUP

1. Nama : Meilani

2. Tempat / Tanggal Lahir : Medan / 12 Februari 1985 3. Agama : Kristen Protestan

4. Pekerjaan : Direktur PT. Arwana Mas Internasional 5. Orang tua

a. Bapak : Pdm. Lie A Hoei Pekerjaan : Pensiunan

b. Ibu : Nyo Giok Po

Pekerjaan : Ibu Rumah Tangga

6. Alamat : Millenium Square B11, Jl. Kapten Muslim, Medan 7. Pendidikan

a. 1988-1989 : TK Cenderamata Medan b. 1989-1990 : TK Methodist-5 Medan c. 1990-1996 : SD Methodist-5 Medan

d. 1996-1999 : SLTP Swasta St. Thomas 1 Medan e. 1999-2002 : SMU Swasta St. Thomas 1 Medan f. 2003-2006 : Politeknik Negeri Medan

g. 2006-2009 : Fakultas Ekonomi Universitas Sumatera Utara h. 2010-2011 : Pendidikan Profesi Akuntansi

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Niat Bertransaksi secara Online ... 9

2.1.2 Internet dan E-commerce ... 11

2.1.4 Persepsi Manfaat (Perceived Usefulness) dan Persepsi Kemudahan PenggunaanTeknologi (Perceived Ease

of Use) ... 21

2.2 Review Penelitian Terdahulu (Theoretical Mapping) ... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 28

3.1 Kerangka Konsep ... 28

3.2 Hipotesis ... 32

BAB IV METODE PENELITIAN ... 34

4.1 Jenis Penelitian ... 34

4.2 Lokasi dan Waktu Penelitian ... 34

4.3 Populasi dan Sampel ... 35

4.4 Metode Pengumpulan Data ... 36

4.5 Definisi Operasional Variabel ... 37

4.6 Metode Analisis Data ... 41

4.6.1 Pengujian Validitas danReliabilitas ... 42

4.6.2 Statistik Deskriptif ... 44

4.6.3 Uji Asumsi Klasik ... 44

4.6.4 Pengujian Hipótesis ... 46

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 50

5.1 Analisis Statistik Deskriptif ... 50

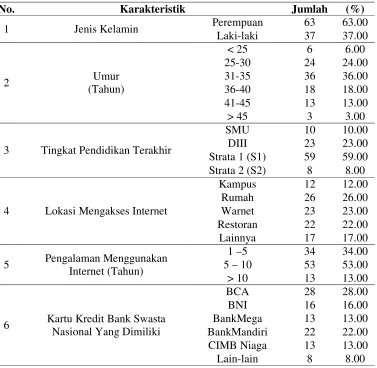

5.1.1 Karakteristik Responden ... 50

5.1.2 Penjelasan Responden Atas Persepsi Risiko ... 53

5.1.4 Penjelasan Responden Atas Variabel Persepsi

Manfaat ... 55

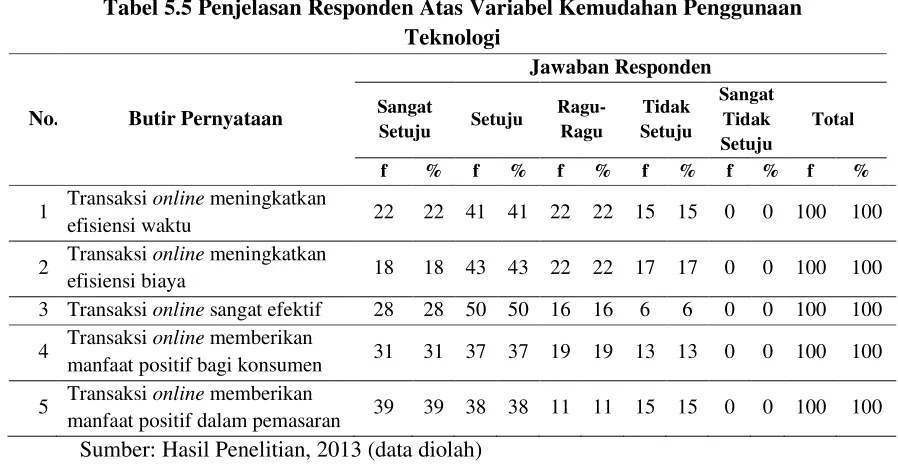

5.1.5 Penjelasan Responden Atas Variabel Persepsi Kemudahan Penggunaan Teknologi ... 56

5.1.6 Penjelasan Responden Atas Variabel Niat Bertransaksi Secara Online ... 57

5.2 Uji Kualitas Data ... 58

5.2.1 Uji Validitas ... 58

5.2.2 Uji Reliabilitas ... 62

5.3 Pengujian Asumsi Klasik ... 63

5.3.1 Uji Normalitas ... 63

5.3.2 Uji Multikolonieritas ... 65

5.3.3 Uji Heterokedastisitas ... 65

5.4 Uji Hipotesis ... 66

5.4.1 Analisis Regresi Linear Berganda ... 66

5.4.2 Koefisien Determinasi (R2) ... 67

5.4.3 UjiSimultan / Uji-F ... 68

5.4.4 UjiParsial / Uji-t ... 69

5.4.5 Uji Moderating Dengan Persepsi Manfaat Sebagai Variabel Moderating ... 70

5.4.6 Uji Moderating Dengan Persepsi Kemudahan Penggunaan Teknologi Sebagai Variabel Moderating 71 5.5 Analisis dan Pembahasan ... 72

6.1 Kesimpulan ... 74

6.2 Keterbatasan dan Saran ... 76

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 26

4.1 Defenisi Operasional Variabel ... 41

5.1 Karakteristik Responden ... 50

5.2 Penjelasan Responden Atas Variabel Persepsi Risiko ... 54

5.3 Penjelasan Responden Atas Variabel Pengalaman ... 55

5.4 Penjelasan Responden Atas Variabel Persepsi Manfaat ... 56

5.5 Penjelasan Responden Atas Variabel Persepsi Kemudahan Penggunaan Teknologi ... 57

5.6 Penjelasan Responden Atas Variabel Niat Bertransaksi Secara Online ... 57

5.7 Hasil Uji Validitas Instrumen Variabel Persepsi Risiko ... 59

5.8 Hasil Uji Validitas Instrumen Variabel Pengalaman ... 60

5.9 Hasil Uji Validitas Instrumen Variabel Persepsi Manfaat ... 60

5.10 Hasil Uji Validitas Instrumen Variabel Kemudahan Penggunaan Teknologi ... 61

5.11 Hasil Uji Validitas Instrumen Variabel Niat Bertransaksi Secara Online ... 61

5.12 Hasil Uji Reliabilitas Instrumen Variabel ... 62

5.13 Hasil Uji Skewness dan Kurtosis ... 64

5.15 Hasil Uji Regresi Linier Berganda ... 67

5.16 Nilai Koefisien Determinasi (R Square) ... 68

5.17 Hasil Uji Hipotesis Secara Simultan / Uji-F ... 68

5.18 Hasil Uji Hipotesis Secara Parsial / Uji-t ... 69

5.19 Uji Moderating Variabel Persepsi Manfaat Penggunaan Teknologi Sebagai Variabel Moderating ... 70

DAFTAR GAMBAR

Gambar Judul Halaman

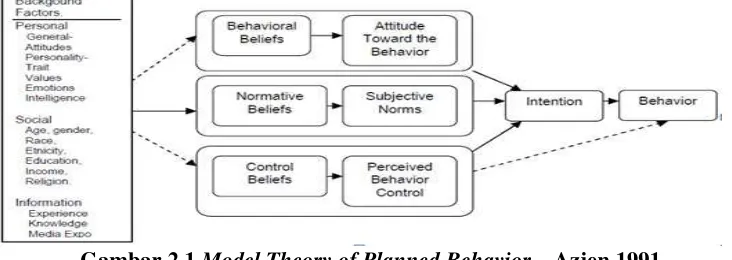

2.1 Model Theory of Planned Behavior ... 10

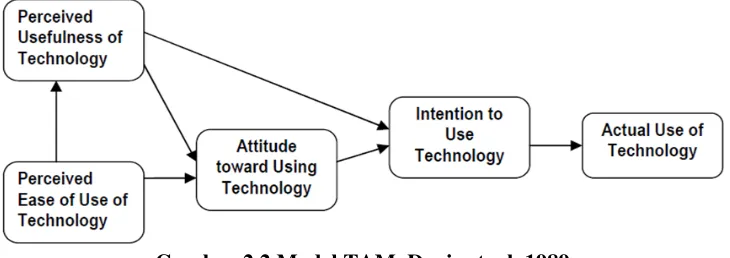

2.2 Model TAM ... 22

3.1 Kerangka Konseptual ... 28

5.1 Diagram Pencar Hasil SPSS ... 63

5.2 Grafik Histogram ... 64

DAFTAR LAMPIRAN

Halaman

Lampiran 1 ... 81

Lampiran 2 ... 86

Lampiran 3 ... 91

Lampiran 4 ... 95

Lampiran 5 ... 102

PENGARUH PERSEPSI RISIKO DAN PENGALAMAN TERHADAP NIAT BERTRANSAKSI SECARA ONLINE DENGAN PERSEPSI MANFAAT DAN KEMUDAHAN PENGGUNAAN TEKNOLOGI

SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh persepsi risiko dan pengalaman secara parsial dan simultan terhadap niat bertransaksi secara online dan pengaruh persepsi risiko dan pengalaman terhadap niat bertransaksi secara online dengan persepsi manfaat dan kemudahan penggunaan teknologi sebagai variabel moderating. Variabel dalam penelitian ini adalah niat bertransaksi secara online sebagai variabel dependen, persepsi risiko dan pengalaman sebagai variabel independen, dan persepsi manfaat serta kemudahan penggunaan teknologi sebagai variabel moderating. Jenis penelitian ini adalah penelitian survey. Populasi penelitian ini sebanyak 172.700 jiwa nasabah pengguna kartu kredit bank swasta nasional di kota Medan pada tahun 2013. Sampel dipilih dengan menggunakan metode convenience sampling dengan jumlah sampel dihitung menggunakan rumus Slovin berjumlah 100 responden. Data diperoleh melalui penyebaran kuesioner, kemudian diolah menggunakan uji regresi linier berganda. Hasil penelitian ini membuktikan bahwa persepsi irisiko dan pengalaman secara parsial dan simultan terhadap niat bertransaksi secara online, persepsi manfaat dan persepsi kemudahan penggunaan teknologi merupakan variabel yang memoderasi pengaruh persepsi risiko dan pengalaman terhadap niat bertransaksi secara online.

THE INFLUENCE OF RISK PERCEPTION AND EXPERIENCE ON THE INTENTION OF ONLINE TRANSACTION WITH THE PERCEIVED

USEFULLNESS AND EASE OF USE OF TECHNOLOGY AS MODERATING VARIABLES

ABSTRACT

The purposes of this study was partially and simultaneously examine the influence of risk perception and experience on the intention of online transaction with perceived usefulness and perceived ease of use of technology as moderating variables. The variables of this study are the intention of online transaction as dependent variable, risk perception and experience as independent variables, and perceived usefulness and perceived ease of use of technology as moderating variables. The population of this survey was 172,700 customers using the credit cards of national private bank in Medan in 2013, and 100 of them were selected to be the respondents for this study convenience sampling method using Slovin’s formula. The data for this study were obtained through questionnaire distribution. The data obtained were analyzed through multiple linier regression tests. The result of this study showed that, partially and simultaneously, the risk perception and experience had influence on the intention of online transaction, and perceived usefulness and perceived ease of use of technology were the variables moderating the influence of risk perception and experience on the intention of online transaction.

BAB I PENDAHULUAN

1.1 Latar Belakang

Sistem informasi akuntansi belakangan ini banyak menyinggung tentang e-commerce dengan berorientasi pada Business-to-Customer (B2C). Saat ini banyak orang yang menggunakan komputer dan internet untuk berbelanja. Aneka informasi yang diperoleh telah mengubah cara mereka bertransaksi berbagai macam barang atau jasa. Pergeseran dari fenomena bertransaksi dengan tatap muka kini mulai beralih kepada transaksi online yang tidak terbatas oleh jarak dan dimensi. Transaksi online sudah berkembang pesat dengan munculnya sarana yang mendukung, yaitu jaringan internet. Internet merupakan salah satu media untuk berkomunikasi antara perusahaan dengan konsumen tanpa harus bertatap muka. Fenomena ini yang kemudian dapat dilihat dalam bisnis e-commerce yang berkembang pesat dan positif. Transaksi online tentu saja didukung oleh banyak faktor. Mulai dari perkembangan ekonomi global yang menuntut transaksi antar negara, efisiensiwaktu transaksidan jarak antara penjual dan konsumen, efisiensi biaya operasional, perkembangan teknologi audio visual, juga perkembangan perbankan yang memungkinkan pembayaran elektronik lewat teknologi seperti kartu debit, kartu kredit, dan transfer dalam melakukan pembayaran transaksi.

pembayaran yang digunakan, nomor kartu kredit, pilihan produk dan sejarah transaksi dikumpulkan, disimpan dan dianalisis oleh sistem bisnis elektronik dan yang kemudian digunakan mengevaluasi perilaku pembelian. E-vendormenggunakan informasi ini untuk menjual, mempromosikan produk baru secara langsung melalui e-mail pribadi pelanggan. Ketika pelanggan kembali pada website yang pernah digunakan untuk melakukan pembelian, angka-angka kartu kredit dan alamat pengiriman sudah ada tersedia. Pengumpulan data pribadi untuk mengevaluasi kebutuhan pelanggan dan meningkatkan layanan, dapat berakibat pula terjadinya ancaman pelanggaran yang tinggi. Perpindahan data pribadi antar internet menjadi perhatian konsumen.

Sasaran penelitian ini adalah untuk mengidentifikasi faktor yang berperan untuk kesediaan, atau tujuan konsumen untuk bertransaksi secara online.Hal yang menarik perhatian sehingga dijadikan penelitian adalah fenomena perkembangane-commerce berbasis web yang menunjang proses jual beli di seluruh dunia, namun di Indonesia sendiri masih terbilang rendah. Data yang dilansir Asosiasi Penyedia Jasa Internet Indonesia, APJII, pada kuartal IV/2012, dari 63 juta Internet, hanya 22,8% yang mengaku pernah berbelanja online. Dari 77,2% pengguna Internet yang tidak berbelanja online tersebut, 34,6% di antaranya beralasan takut ditipu (www.apjii.or.id). Hal ini disebabkan rasa kurang percaya pada penjual yang menyebabkan rasa takut terhadap risiko yang akan diterima. Semua muncul dari persepsi risiko yang tinggi terhadap transaksi online dan atas dasar informasi pengalaman di pasar yang sering didengar.

Penelitian ini dirancang untuk menguji faktor persepsi risiko dan pengalaman terhadapt niat konsumen bertransaksi secara online yang juga dikaitkan dengan persepsi manfaat dan persepsi kemudahan penggunaan teknologi. Dalam menciptakan persepsi risiko perlu menguji pengaruh antara kepercayaan, privasi, keamanan, serta reputasi alamat jaringan.

berhubungan pada konsumen untuk percaya bahwa toko online mampu untuk melaksanakan transaksi dan melindungi informasi pribadi konsumen.

Faktor pengalaman menggunakan internet merupakan pertimbangan penting dalam melakukan pembelian secara online (Hoffman et al., 1999). Hoffman menemukan bahwa perhatian konsumen terhadap pengendalian informasi pribadi ternyata meningkatkan pengalaman akan internet, sebaliknya perhatian pada hambatan fungsional untuk belanja secara online menurun. Pengguna internet yang belum berpengalaman, biasanya jarang bertransaksi secara online: 27% pengguna dengan pengalaman kurang dari 6 bulan pernah bertransaksi sesuatu melalui internet, dibanding dengan 60% mereka yang berpengalaman 3 tahun lebih dalam menggunakan internet (Fox, 2000). Sebagai tambahan, pengguna baru lebih takut dengan masalah pencurian kartu kredit (70%) dari pada pengguna internet berpengalaman. (46%) (Fox, 2000).

Menurut Venkatesh dan Davis (1996) bahwa dalam model TAM, kemudahan penggunaan dan kegunaan dipercaya bahwa sikap yang pada akhirnya menjadi niat perilaku untuk menggunakan. Selanjutnya TAM telah menghilangkan elemen sikap, sehingga keyakinan tentang kemudahaan penggunaan dan kegunaan langsung membentuk niat.

sistem. TAM menyatakan bahwa behavioral intension to use ditentukan oleh dua keyakinan yaitu: pertama, perceived usefulness yang didefinisikan sebagai sejauh mana seseorang yakin bahwa menggunakan sistem akan meningkatkan kinerjanya. Kedua, perceived ease of use yang didefinisikan sebagai sejauh mana seseorang yakin bahwa penggunaan sistem adalah mudah. TAM juga menyatakan bahwa dampak variabel-variabel eksternal seperti (karakteristik sistem, proses pengembangan dan pelatihan) terhadap intension to use adalah dimediasi oleh persepsi manfaat (perceived usefulness) dan persepsi kemudahan penggunaan (perceived ease of use).

Penelitian ini termasuk dalam penelitian dalam bidang akuntansi keprilakuan terkait aplikasi konsep ilmu keprilakuan terhadap sistem informasi akuntansi. Akuntansi keprilakuan merupakan bagian dari akuntansi yang belakangan ini semakin luas diminati masyarakat akademik. Ruang lingkup akuntansi keprilakuan antara lain meliputi: aplikasi dari konsep ilmu keprilakuan terhadap desain dan konstruksi sistem akuntansi, studi reaksi manusia terhadap format dan isi laporan akuntansi, cara informasi diproses untuk membantu dalam pengambilankeputusan, pengembangan teknik pelaporan yang dapat mengkomunikasikan perilaku para pemakai data, dan pengembangan strategi untuk memotivasi dan mempengaruhi perilaku dan tujuan orang-orang yang menjalankan organisasi (Ikhsan, 2008).

online dengan persepsi manfaat dan kemudahan penggunaan teknologi sebagai variabel moderating”.

1.2 Perumusan Masalah

Adapun permasalahan yang akan diteliti dalam penelitian ini adalah: 1. Apakah persepsi risiko dan pengalaman berpengaruh secara parsial dan

simultan terhadap niat bertransaksi secara online?

2. Apakah persepsi manfaat penggunaan teknologi dapat memoderasi hubungan antara persepsi risiko dan pengalaman dengan niat untuk bertransaksi online? 3. Apakah persepsi kemudahan penggunaan teknologi dapat memoderasi

hubungan antara persepsi risiko dan pengalaman dengan niat untuk bertransaksi online?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menguji pengaruh persepsi risiko dan pengalaman secara parsial dan simultan terhadap niat bertransaksi secara online.

2. Menguji apakah persepsi manfaat penggunaan teknologi dapat memoderasi hubungan antara persepsi risiko dan pengalaman dengan niat untuk bertransaksi online.

1.4 Manfaat Penelitian

Penelitian ini memberikan manfaat sebagai berikut:

1. Bagi akademisi, diharapkan dapat memberikan kontribusi dalam pengembangan sistem e-commerce.

2. Bagi konsumen, hasil penelitian ini dapat menambah informasi dan pengembangan teori kedalam praktek bertransaksi secara online.

3. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan sistem e-business.

4. Bagi peneliti selanjutnya, sebagai dasar pengembangan teori dalam penelitian selanjutnya dengan mengintegrasikan teori keprilakuan dalam penelitian sistem informasi akuntansi terutama integrasi persepsi risiko dan keamanan dengan konsep technology acceptance model (TAM).

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan dua penelitian terdahulu, yaitu penelitian Doolin, dkk (2005) yang berjudul ”Perceived Risk, the Internet Shopping Experience and Online Purchasing Behavior: A New Zealand Perspective” dan penelitian Nazar dan Syahran (2008) yang berjudul ” Pengaruh Privasi, Keamanan, Kepercayaan, dan Pengalaman Terhadap Niat Untuk Bertransaksi Secara Online”.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

persepsi risiko, sikap, norma subjektif, kontrol perilaku, niat, dan pengalaman. Variabel independen yang digunakan penelitian Doolin, dkk (2005) adalah persepsi risiko, persepsi manfaat, kerugian interaksi sosial, jenis kelamin, usia, pendidikan, pendapatan, pengalaman penggunaan internet, dan pengalaman penggunaan jaringan pemasaran. Sedangkan pada penelitian ini digunakan variabel persepsi risiko, pengalaman, persepsi manfaat, dan kemudahan penggunaan teknologi.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Niat Bertransaksi Secara Online

Satu hal penting dalam penelitian sistem informasi adalah bagaimana dan mengapa individu menerima dan mengadopsi teknologi informasi baru. Pada tingkatan individu, pemakaian informasi teknologi dipelajari dengan meneliti peran niat sebagai peramal perilaku (Malhotra et al., 2004). Penelitian ini fokus pada faktor penentu niat seperti sikap, dan pengaruh sosial. Penelitian ini didasarkan pada model psikologi sosial seperti TRA (Ajzen 1991; Ajzen 2002) dan faktor kemudahaan penggunaan dan kegunaan langsung TAM (Davis, 1989). Niat, sebagai faktor penentu perilaku telah ditetapkan di dalam acuan sistem informasi dan disiplin lain (Ajzen 1991; Taylor dan Todd, 1995). Model penerimaan teknologi (TAM) sebagai adaptasi TRA menjadi populer di antara peneliti sistem inormasi untuk menentukan antecedent pemakaian sistem melalui kepercayaan tentang dua faktor: penggunaan, dan kemudahan suatu sistem informasi (Davis, 1989). Awal penelitian yang mengadopsi e-commerce secara luas menggunakan TAM (Gefen et al. 2003 dan Malhotra et al. 2004).

dirasakan dalam mempengaruhi perilaku sebagai faktor tambahan yang mempengaruhi niat konsumen untuk bertransaksi secara online.

Gambar 2.1 Model Theory of Planned Behavior, Azjen 1991

2.1.2 Internet dan E-commerce

Internet adalah suatu jaringan internasional dari berbagai jaringan yang menghubungkan puluhan juta penduduk pada lebih dari 100 negara sehingga merupakan lalu-lintas informasi yang luar biasa di bumi. Pada mulanya internet digunakan secara eksklusif oleh para ilmuwan dan tidak dibuka untuk publik sejak tahun 1969. Internet mulai terbuka untuk kepentingan di luar ilmuwan semenjak jaringan Departemen Pertahanan Amerika Serikat menghubungkan diri dengan para ilmuwan dan profesor di berbagai perguruan tinggi di seluruh dunia.Internet tidak dimiliki oleh siapapun, dan secara formal internet tidak memiliki organisasi dan manajemen, tidak ada sentralisasi dan pengelolaan formal. Hal ini memang sudah direncanakan oleh Departemen Pertahanan AS agar tidak rentan terhadap perang atau serangan teroris.

Kemampuan yang menonjol dari internet adalah kemampuannya untuk menghubungkan berbagai pihak di berbagai lokasi di seluruh dunia. Menurut Suyanto (2003), berikut adalah fungsi internet dari berbagai aspek:

1. Aspek komunikasi: kemampuan memberikan fasilitas kepada penggunananya untuk melakukan komunikasi dengan pihak lain di berbagai penjuru dunia. Contoh melalui fasilitas surat elektronik/electronic mail (e-mail) dan fasilitas mengobrol (chatting).

2. Aspek penyedia informasi: menghubungkan dengan ratusan katalog perusahaan, sehingga penggunaannya dapat meneliti ribuan database yang terbuka untuk umum.

Fungsi promosi inilah yang melahirkan e-commerce. Perdagangan elektronik atau e-dagang (bahasa Inggris: Electronic commerce, juga e-commerce) adalah penyebaran, pembelian, penjualan, pemasaran barang dan jasa melalui sistem elektronik seperti internet atau televisi, atau jaringan komputer lainnya. E-dagang dapat melibatkan transfer dana elektronik, pertukaran data elektronik, sistem manajemen inventori otomatis, dan sistem pengumpulan data otomatis.Industri teknologi informasi melihat kegiatan e-dagang ini sebagai aplikasi dan penerapan dari e-bisnis (e-business) yang berkaitan dengan transaksi komersial, seperti: transfer dana secara elektronik, SCM (supply chain management), e-pemasaran (e-marketing), atau pemasaran online (online marketing), pemrosesan transaksi online (online transaction processing), pertukaran data elektronik (electronic data interchange /EDI), dan lain-lain.

E-dagang atau e-commerce merupakan bagian dari e-business, di mana cakupan e-business lebih luas, tidak hanya sekedar perniagaan tetapi mencakup juga pengkolaborasian mitra bisnis, pelayanan nasabah, lowongan pekerjaan, dan lain-lain. Selain teknologi jaringan www, e-dagang juga memerlukan teknologi basisdata atau pangkalan data (databases), e-surat atau surat elektronik (e-mail), dan bentuk teknologi non komputer yang lain seperti halnya sistem pengiriman barang, dan alat pembayaran untuk e-dagang ini.

non-travel di Amerika Serikat diramalkan akan mencapai seperempat trilyun dolar US pada tahun 2011 (www.id.wikipedia.org).

Istilah "perdagangan elektronik" telah berubah sejalan dengan waktu. Awalnya, perdagangan elektronik berarti pemanfaatan transaksi komersial, seperti penggunaan EDI untuk mengirim dokumen komersial seperti pesanan pembelian atau invoice secara elektronik.Kemudian dia berkembang menjadi suatu aktivitas yang mempunya istilah yang lebih tepat "perdagangan web" — pembelian barang dan jasa melalui World Wide Web melalui server aman (HTTPS), protokol server khusus yang menggunakan enkripsi untuk merahasiakan data penting pelanggan.

Pada awalnya ketika web mulai terkenal di masyarakat pada 1994, banyak jurnalis memperkirakan bahwa e-commerceakan menjadi sebuah sektor ekonomi baru. Namun, baru sekitar empat tahun kemudian protokol aman seperti HTTPS memasuki tahap matang dan banyak digunakan.Antara 1998 dan 2000 banyak bisnis di AS dan Eropa mengembangkan situs web perdagangan ini.

Dalam banyak kasus, sebuah perusahaan e-commerce bisa bertahan tidak hanya mengandalkan kekuatan produk saja, tapi dengan adanya tim manajemen yang handal, pengiriman yang tepat waktu, pelayanan yang bagus, struktur organisasi bisnis yang baik, jaringan infrastruktur dan keamanan, desain situs web yang bagus. Dalam situs Wikipedia juga dijelaskan beberapa manfaaat dan keuntungan dalam bisnis e-commerce yaitu:

1. Menyediakan harga kompetitif.

2. Menyediakan jasa pembelian yang tanggap, cepat, dan ramah. 3. Menyediakan informasi barang dan jasa yang lengkap dan jelas.

5. Memberikan perhatian khusus seperti usulan pembelian.

6. Menyediakan rasa komunitas untuk berdiskusi, masukan dari pelanggan, dan lain-lain.

7. Mempermudah kegiatan perdagangan.

Terlepas dari berbagai keuntungan dan manfaat, terdapat beberapa masalah e-commerce:

1. Penipuan dengan carapencurian identitas dan membohongi pelanggan. 2. Hukum yang kurang berkembang dalam bidang e-commerce ini.

Beberapa aplikasi umum yang berhubungan dengan e-commerce adalah: 1. E-mail dan Messaging

2. Content Management Systems 3. Dokumen, spreadsheet, database 4. Akuntansi dan sistem keuangan 5. Informasi pengiriman dan pemesanan 6. Pelaporan informasi dari klien dan enterprise 7. Sistem pembayaran domestik dan internasional 8. Newsgroup

9. On-line Shopping 10. Conferencing

11. Online Banking/internet Banking 12. Produk Digital/Non Digital

yaitu membeli barang atau jasa secaraonline, demikian memanfaatkan Business to Consumer (B2C) model e-commerce.

2.1.3 Persepsi Risiko dan Pengalaman Menggunakan Internet

Persepsi risiko dibentuk oleh privasi, keamanan, dan kepercayaan (Nugroho, 2009). Persepsi risiko dipandang sebagai ketidakpastian dihubungkan dengan hasil dari suatu keputusan (Sitkin dan Pablo 1992). Dalam literatur e-commerce, ada dua kategori risiko yaitu: risiko transaksi dan risiko produk (Chang et al., 2005). Risiko produk mengacu pada ketidakpastian pembelian akan memenuhi penerimaan pengukuran dalam hasil atau tujuan pembelian. Risiko transaksi adalah ketidakpastian sesuatu yang tak terduga dan kurang baik sepanjang proses transaksi.

Risiko transaksi termasuk pembuktian, privasi, keamanan. Risiko transaksi mengacu pada ketidak pastian identitas pembuktian penjual tidak diungkapkan. Risiko privasi mengacu pada kemungkinan pencurian informasi pribadi (Pavlou 2003). Orang dapat dipercaya setia berhubungan dengan keselamatan data yang dipancarkan internet (Chang Et al. 2005).

data keuangan dapat digunakan dengan curang atau produk tidak sesuai dengan yang dipesan. Untuk itu perlu ditambahkan dalam pembuatan keluhan/komplain perusahaan yang tidak mempunyai fisik toko atau kantor pusat didalam negeri atau di luar negeri.

Informasi privasi mengacu pada individu, kelompok, atau institusi untuk menentukan diri mereka sendiri dan bagaimana tentang luasnya informasi tentang apa yang dikomunikasikan pada orang lain (Malhotra.,et al 2004). Perhatian informasi privasi mengacu pada suatu pandangan hubungan individu dalam konteks informasi privasi. Privasi dipengaruhi oleh kondisi ekternal seperti industri, budaya, dan hukum. Bagaimana pun, suatu persepsi individu kondisi eksternal juga berbeda menurut karakteristik pribadi dan pengalaman masa lalu. Oleh karena itu orang sering berbeda pendapat mengenai toko online dan penggunaan informasi pribadi mereka.

Kejahatan dalam media internet berjumlah sangat besar serta memiliki bentuk yang beragam karena beberapa alasan. Pertama, identitas individu, atau organisasi dalam dunia internet mudah untuk dipalsukan, tetapi sulit dibuktikan secara hukum (Jarvenpaa et al., 1999). Kedua tidak membutuhkan sumber daya ekonomi yang besar untuk melakukan kejahatan dalam internet. Ketiga internet menyediakan akses yang luas pada pengguna yang potensial menjadi korban. Keempat kejahatan dalam internet, identitas pelaku tidak dikenal dan secara yuridis sulit mengejar pelaku. Rasa aman mungkin menggambarkan subyektif sebagai kemungkinan konsumen percaya bahwa informasi pribadi mereka (privat dan moneter) akan tidak dapat dilihat, dan berpindah tanpa persetujuan.

Kegiatan dalam e-commerce disamping memberikan keuntungan dalam bertransaksi secara online, disisi lain mengandung beberapa risiko diantaranya adalah, gangguan website yang diakibatkan oleh para hacker. Hacker memungkinkan untuk masuk, mengacak-acak dan sekaligus menjarah apa yang dirasakan menguntungan mereka. Aktivitas para hacker ini sebenarnya tidak jauh berbeda dengan pencuri yang mengacak-acak dan mengambil barang milik kita. Dalam hal ini sangat penting diperlukan sistem keamanan yang mampu melindungi website dari gangguan para hacker. Masalah keamanan menjadi masalah yang cukup menentukan bagi para pengusaha e-commerce. Beberapa hal yang perlu dipertimbangkan dalam menciptakan sistem keamanan dari gangguan pelaku kejahatan yang ingin mengacaukan website adalah:

2. Melakukan backup data pribadi, atau data kartu kredit, karena terkait dengan kepercayaan pelanggan sebagai basis utama yang mengkonsumsi layanan elektronik.

Kepercayaan sering diartikan sebagai kesediaan individu untuk menggantungkan dirinya pada pihak lain dengan risiko tertentu. Kesediaan ini muncul karena adanya pemahaman individu tentang pihak lain yang didasarkan pada masa lalunya, adanya harapan pihak lain akan memberikan sumbangan yang positif (walaupun ada juga kemungkinan pihak lain memberikan sumbangan yang negatif). Literatur kepercayaan diidentifikasi dari berbagai dimensi. Dari dimensi ini rasa kejujuran (kredibilitas) mengindikasikan kepastian konsumen dalam bisnis, ketulusan, kenyataan, dan janji. Gefen (2003) mendefinisikan kepercayaan sebagai kesediaan untuk membuat dirinya peka kedalam tindakan yang diambil oleh pihak yang dipercaya yang didasarkan pada keyakinan. Kepercayaan suatu multidimensi yang kompleks dan spesifik. Sebagai tambahan manfaat untuk bisnis secara umum, kepercayaan telah ditunjukan untuk mempunyai arti penting. Sebagai contoh kepercayaan adalah stau faktor kritis dalam stimulant transaksi secara online.

pilihan atau keinginan). Mereka yang setuju bahwa termasuk kognifit, tidak setuju jika kepercayaan adalah perhitungan rasional berbasis bukti yang tersedia, atau praktek/perilaku di luar alasan bersama-sama. Banyak definisi yang ternyata tidak akurat. Kepercayaan jelas tidak hanya kepercayaan dimana suatu pihak memiliki keyakinan (walaupun setiap kepercayaan mungkin memiliki elemen kepercayaan seperti halnya kecenderungan orang untuk menempatkan tingkat keyakinan yang tinggi pada kepercayaannya).

perangkat lunak. Mereka menemukan dukungan bagi ramalan mereka. Pengalaman langsung dioperasionalkan dalam percobaan mereka dalam pelatihan untuk suatu paket perangkat lunak. Dalam penelitian terbaru, antecedent dari kemudahan penggunaan dalam TAM. Venkatesh (2000) menemukan bahwa pengalamantidak memerankan peranan sebanyak peranannya seperti yang diharapkan dalam menjelaskan varian dalam kemudahan penggunaan. Kepercayaan pada general system independent tentang komputer lebih menjadi peramal yang lebih kuat dari kemudahan penggunaan dari pada pengalaman, selama tiga periode.

Taylor dan Todd (1995) menyelidiki perbedaan antara mahasiswa yang berpengalaman dan tidak berpengalaman dari sebuah pusat komputer. Mereka menemukan hubungan yang lebih kuat antara perilaku niat dan perilaku aktual bagi pemakai yang berpengalaman, dibanding pemakai yang tidak berpengalaman. Mereka juga menemukan bahwa niat dari pemakai yang tidak berpengalaman lebih mudah diramalkan oleh variabel awal dari pada kasus untuk pemakai yang berpengalaman.

dihindari. Intinya adalah bahwa kepercayaan muncul dengan tingkat pengetahuan tertentu, dimana pengetahuan diperoleh dari pengalaman.

2.1.4 Persepsi Manfaat (Perceived Usefulness) dan Persepsi Kemudahan Penggunaan Teknologi (Perceived Ease of Use)

Persepsi manfaat dan persepsi kemudahan penggunaan teknologi adalah dua sisi dari TAM. TAM merupakan adaptasi dari TRA yang secara khusus telah disesuaikan dengan model penerimaan sistem informasi oleh pengguna/user (Davis et. al., 1989). TAM dikembangkan oleh Fred Davis dan Richard Bagozzi. Dengan tujuan untuk memberikan penjelasan faktor yang menentukan penerimaan komputer secara umum, dan mampu menjelaskan sikap user dalam jangkauan yang sangat luas mencakup populasi dari end user terhadap teknologi komputerisasi dan manfaatnya.

Gambar 2.2 Model TAM, Davis et. al. 1989

Untuk lebih jelasnya dalam model TAM, perceived usefulness dan perceived ease of use mempengaruhi attitudes toward using. Perceived usefulness dan attitudes toward using mempengaruhi behavioral intention to use. Behavioral intention to use mempengaruhi actual system use. External variables mempengaruhi behavioral intention to use melalui perceived usefulness dan perceived ease of use. Perceived ease of use mempengaruhi perceived usefulness dan attitudes toward using.

Perceived usefulness didefinisikan oleh Davis et al (1989) sebagai suatu tingkat dimana seseorang percaya bahwa penggunaan sistem secara khusus akan meningkatkan kinerjanya. Sedangkan perceived ease of use didefinisikan sebagai suatu tingkat dimana seseorang percaya bahwa penggunaan sistem secara khusus akan mengarah pada suatu usaha.

2.2 Review Penelitian Terdahulu (Theoretical Mapping)

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang berkaitan dengan penelitian ini.

3. Penelitian Nazar (2008) berjudul ”Cognitive VS Personality Terhadap Niat Penggunaan Teknologi (Internet)”. Objek penelitiannya adalah mahasiswa S-1 dan S-2 Fakultas Ekonomi Universitas Gajah Mada menggunakan kuesioner. Variabel dependennya adalah niat penggunaan teknologi internet. Variabel independen yang digunakan adalah perceived usefulnees dan perceived ease of use, kecemasan komputer, perasaan, kepercayaan, dan niat. Hasil penelitian menunjukkan perceived usefulnees dan perceived ease of use pengaruh positif signifikan pada niat untuk menggunakan internet, kecemasan komputer memiliki pengaruh yang negatif dan signifikan pada niat untuk menggunakan internet, perasaan memiliki pengaruh yang positif dan signifikan pada niat untuk menggunakan internet, dan kepercayaan memiliki pengaruh yang positif dan signifikan pada niat untuk menggunakan internet, serta faktor kognitif memiliki lebih banyak pengaruh terhadap niat untuk menggunakan internet daripada kepribadian.

untuk model ini menunjukkan bahwa secara simultan, variabel structural assurance dan kepercayaan berpengaruh signifikan terhadap niat untuk bertransaksi secara online. Demikian juga secara parsial menunjukkan bahwa variabel structural assurance dan kepercayaan berpengaruh secara signifikan terhadap niat untuk bertransaksi secara online. Implikasi dari penelitian ini relevan bagi sektor bisnis online untuk memperhatikan faktor-faktor yang mempengaruhi niat untuk bertransaksi secara online.

Tabel 2.1 Review Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel

perilaku, niat, dan (perceived ease of use

atau PE), perasaan (affect

atau AF), dan

Kepercayaan (truts atau TR) berhubungan positif terhadap (intention to use

atau ITU).

2. Kecemasan komputer (computer anxiety atau CA) berhubungan negatif terhadap niat atau

intention to use atau ITU.

Kerangka konsep untuk menggambarkan pengaruh persepsi risiko dan pengalaman terhadap niat untuk bertransaksi secara secara online dengan persepsi manfaat dan kemudahan penggunaan teknologi sebagai variabel moderating dapat digambarkan sebagai berikut.

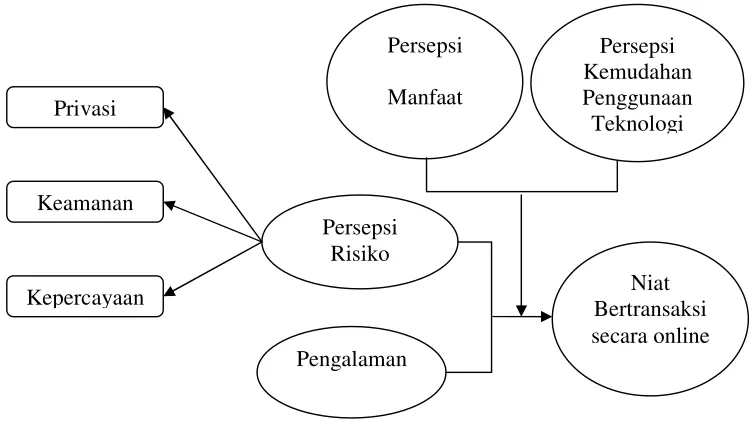

Gambar 3.1 Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antara variabel independen dengan variabel dependen serta variabel moderating. Variabel dependen dalam penelitian ini adalah niat bertransaksi secara online (Y). Sedangkan variabel independen terdiri dari persepsi risiko (X1) dan pengalaman (X2). Persepsi manfaat (X3) dan persepsi kemudahan penggunaan teknologi (X4) sebagai variabel moderating.

Niat bertransaksi secara online mungkin saja berbeda antar individu. Hal ini tentu dipengaruhi faktor eksternal dan juga faktor internal. Faktor eksternal dalam penelitian ini diangkat sebagai variabel bebas yaitu keamanan dan faktor yang menciptakan persepsi risiko: privasi, keamanan, dan kepercayaan. Semua

variabel tersebut adalah faktor-faktor yang sudah terbukti memiliki pengaruh terhadap niat yang menentukan perilaku transaksi. Untuk faktor internal yang dibahas dalam penelitian yaitu persepsi manfaat dan kemudahan penggunaan teknologi yang adalah faktor dalam penelitian TAM.

Hubungan antara variabel independen terhadap variabel dependen dan variabel moderating dapat diuraikan sebagai berikut:

a. Hubungan antara persepsi risiko dengan niat bertransaksi secara online

Persepsi risiko didefinisikan sebagai persepsi konsumen atas ketidakpastian dan

konsekuensi yang akan dihadapi setelah melakukan aktifitas tertentu. Bila

diadaptasikan dengan konteks penelitian persepsi risiko adalah persepsi pengguna

internet sebagai individu terhadap ketidakpastian dan konsekuensi yang dihadapi saat

menggunakan transaksi online, karenapenggunaantransaksionlinetidakterlepasdari

risiko. Risiko yang dapat dihadapi oleh pengguna transaksi online adalah risiko

keamanan bertransaksi dan kepastian terhadap barang yang dipesannya. Persepsi

terhadap risiko diprediksikan berpengaruh negatif terhadap niat individu untuk

bertransaksi secara online. Menurut Pavlou (2003), bila persepsi risiko semakin

besar, maka niat untuk bertransaksi online akan berkurang. Persep sirisiko sendiri

suatu online vendor, atau risiko yang dirasa dalam pembelian dari online vendor.

b. Hubungan antara pengalaman menggunakan internet dengan niat bertransaksi secara online

Venkatesh dan Davis (1996), dalam pengembangan TAM yang memfokuskan pada variabel awal dari kemudahan penggunaan, secara teoritis menyatakan bahwa pengalaman langsung dengan perangkat lunak menjadi perantara dalam hubungan langsung antara tujuan penggunaan dan kemudahan penggunaan. Dalam penelitian terbaru, antecedent dari kemudahan penggunaan dalam TAM, Venkatesh (2000) menemukan bahwa pengalaman tidak memerankan peranan sebanyak peranannya seperti yang diharapkan dalam menjelaskan varian dalam kemudahan penggunaan disadari. Kepercayaan pada general system independent tentang komputer lebih menjadi peramal yang lebih kuat dari kemudahan penggunaan disadari dari pada pengalaman, selama tiga periode. Dengan menggunakan the theory planned behavior, Taylor dan Todd (1995) menyelidiki perbedaan antara mahasiswa yang berpengalaman dan tidak berpengalaman dari sebuah pusat studi komputer. Mereka menemukan hubungan yang lebih kuat antara perilaku niatdan perilaku aktual bagi pemakai yang berpengalaman, dibanding pemakai yang tidak berpengalaman. Mereka juga menemukan bahwa niat dari pemakai yang tidak berpengalaman lebih mudah diramalkan oleh variabel awal dari pada kasus untuk pemakai yang berpengalaman.

Menurut penelitian Davis, et al (1989) maka perceived usefulness (persepsi manfaat) dan perceived ease of use (persepsi kemudahan) mempengaruhi niat menggunakan suatu teknologi. Ini dapat dilihat dari 72 studi hasil penelitiannya, 71 studi memperoleh hasil bahwa perceived usefulness mempunyai hubungan yang signifikan dengan niat menggunakan suatu teknologi. Menurut Davis, et al (1989) seseorang cenderung menggunakan sebuah sistem apabila mereka percaya bahwa sistem akan membantu dalam mencapai kinerja yang diinginkan. Meskipun demikian, kepercayaan terhadap manfaat sistem tidak akan membantu dalam pemanfaatan apabila mereka meyakinan bahwa sistem sulit digunakan sehingga usaha ekstra yang dikeluarkan untuk mencapai kinerja tidak sepadan dengan hasil yang dicapai.

3.2 Hipotesis

Berdasarkan kerangka konseptual yang telah digambarkan dan dijelaskan sebelumnya, maka hipotesis penelitian dirumuskan sebagai berikut:

1. Persepsi risiko dan pengalaman seseorang menggunakan internet berpengaruh secara parsial dan simultan terhadap niat bertransaksi secara online.

2. Persepsi manfaat penggunaan teknologi dapat memperkuat atau memperlemah hubungan antara persepsi risiko dan pengalaman dengan niat bertransaksi online.

BAB IV

METODE PENELITIAN

Penelitian ini termasuk jenis penelitian asosiatif kausal dengan menggunakan jenis data kuantitatif. Menurut Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini menggunakan metode survei yang merupakan cara untuk mengumpulkan informasi secara luas dari sekumpulan subjek yang berkepentingan.

Unit analisis dalam penelitian ini adalah individu pengguna kartu kredit bank swasta nasional yang melakukan transaksi online. Penelitian ini diarahkan untuk menguji hipotesis yang menjelaskan pengaruh faktor persepsi risiko dan pengalaman terhadap niat bertransaksi secara secara online dengan persepsi manfaat dan persepsi kemudahan penggunaan teknologi sebagai variabel moderating.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan di kantor-kantor bank swasta nasional penerbit kartu kredit di kota Medan.

Waktu untuk melakukan penelitian adalah bulan Juni 2013 sampai Desember 2013.

4.3 Populasi dan Sampel

Kartu Kredit Indonesia (AKKI) pada tahun 2013. Dari populasi tersebut diambil sejumlah sampel untuk penelitian. Sampel adalah bagian dari populasi yang diambil sebagai responden. Metode pengambilan sampel dalam penelitian ini menggunakan sampel tanpa peluang (non probability sampling), dimana setiap anggota populasi tidak diketahui peluang atau kemungkinan terpilih sebagai sampel. Penyebaran kuesioner dilakukan dengan menggunakan metode convenience sampling, dimana responden dipilih berdasarkan atas ketersediaan dan kemudahan untuk mendapatkannya (berada di tempat dan waktu yang tepat) serta memenuhi syarat yang telah ditentukan.

Kelebihan dari convenience sampling yaitu biayanya murah dibandingkan dengan teknik probability sampling, mudah untuk mendapatkannya,, dan waktu yang relatif cepat. Sedangkan kekurangan dari penarikan sampel menggunakan convenience sampling adalah apabila penarikan sampel dilakukan pada jumlah yang besar maka akan terjadi bias dan seringkali terjadi penilaian under-representation atau over-representation, bisa menyebabkan populasi tidak tergambarkan secara tepat. Untuk menghindari hal tersebut maka dalam penelitian ini dilakukan screening kepada calon responden dan melihat apakah responden sesuai kriteria yang ditentukan peneliti. Dalam hal ini responden yang diambil berasal dari sumber yang dipilih berdasarkan kriteria tertentu, yaitu:

1. Nasabah pemegang kartu kredit bank swasta nasional, yang berlokasi di Medan, yang menggunakan internet dan mengerti situs-situs yang menawarkan fasilitas penjualan secara online.

Untuk menentukan jumlah sampel penelitian, digunakan rumus Slovin

yaitu:

Keterangan: n = Jumlah sampel N = Jumlah populasi

= Error tolerance

Dalam penelitian ini, jumlah populasi dihitung dari jumlah pengguna kartu kredit di kota Medan (1,1%) yang diterbitkan oleh bank swasta nasional menurut data AKKI pada tahun 2013 yaitu BCA, BNI, Bank Mega, Bank Mandiri, Bank CIMB Niaga (menguasai 79,4% pasar), dan bank swasta nasional lainnya (menguasai 20,6% pasar). Jumlah pengguna kartu kredit di seluruh Indonesia adalah 15,7 juta jiwa. Maka diperoleh populasi penelitian sebanyak 172.700 jiwa.

Dari hasil perhitungan rumus Slovin, maka diperoleh jumlah sampel 100.

4.4 Metode Pengumpulan Data

Metode pengumpulan data merupakan suatu usaha dasar untuk mengumpulkan data dengan prosedur standar. Dalam penelitian ini pengumpulan data dilakukan dengan memberikan kuesioner secara langsung pada responden yang sedang datang ke kantor cabang bank. Hal ini dilakukan karena mempermudah responden untuk menjawab setiap pertanyaan yang tersedia, jika ada pertanyaan yang belum dipahami dapat langsung dijelaskan.

Variabel dalam penelitian ini terdiri dari:

1. Variabel dependen yaitu niat bertransaksi secara online.

Niat merupakan keinginan hati untuk melakukan suatu tindakan dalam hal ini yaitu untuk melakukan transaksi secara online. Skala pengukuran yang digunakan adalah skala likert dengan lima pilihan skala dengan format berikut:

Skor 5: Sangat Setuju Skor 4: Setuju Skor 3: Ragu-ragu Skor 2: Tidak Setuju Skor 1: Sangat Tidak Setuju

Variabel niat bertransaksi secara online diukur menggunakan 5 item pertanyaan yang diadopsi dari Malhotra et al., (2004).

2. Variabel independen: a. Persepsi resiko

tidak akan diakses oleh orang lain. Dimensi kepercayaan adalah kemampuan integritas dan kebajikan. Skala pengukuran yang digunakan adalah skala likert dengan lima pilihan skala dengan format berikut: Skor 5: Sangat Setuju

Skor 4: Setuju Skor 3: Ragu-ragu Skor 2: Tidak Setuju Skor 1: Sangat Tidak Setuju

Variabel persepsi resiko diukur dengan menggunakan 14 item pertanyaan yang diadaptasi dari Bhattacherjee (2002), Jarvenpaa et al., (1999) dan Malhotra et al., (2004).

b. Pengalaman

Pengalaman adalah hasil dari suatu tindakan yang diperoleh lewat keterlibatan selama periode tertentu. Peranan pengalaman juga telah diteliti dalam literatur sistem informasi akuntansi dalam bidang penerimaan pengguna, dimana TRA dan TPB telah diterapkan dalam pengembangan. Skala pengukuran yang digunakan adalah skala likert dengan lima pilihan skala dengan format berikut:

Variabel pengalaman diukur dengan menggunakan 5 item pertanyaan yang diadaptasi dari Thompson (2005).

3. Variabel moderating: a. Persepsi manfaat

Persepsi manfaat adalah sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerjanya. Skala pengukuran yang digunakan adalah skala likert dengan lima pilihan skala dengan format berikut:

Skor 5: Sangat Setuju Skor 4: Setuju Skor 3: Ragu-ragu Skor 2: Tidak Setuju Skor 1: Sangat Tidak Setuju

Variabel ini diukur dengan menggunakan 5 item pertanyaan. Pertanyaan-pertanyaan ini diadopsi dari penelitian yang dilakukan oleh Davis (1989). b. Persepsi kemudahan penggunaan teknologi

Persepsi kemudahan adalah tingkat keyakinan seseorang bahwa dalam menggunakan sistem tertentu tidak diperlukan usaha yang keras. Skala pengukuran yang digunakan adalah skala likert dengan lima pilihan skala dengan format berikut:

Skor 3: Ragu-ragu Skor 2: Tidak Setuju Skor 1: Sangat Tidak Setuju

Variabel ini diukur dengan menggunakan 5 item pertanyaan. Pertanyaan-pertanyaan ini diadopsi dari penelitian yang dilakukan oleh Davis (1989). Skala likert merupakan kategori skala ordinal. Untuk menjelaskan skala likert sebagai skala ordinal, maka kita perlu melihat definisi dari skala ordinal terlebih dahulu. Skala ordinal adalah skala yang sudah memiliki tingkatan namun jarak antar tingkatan belum pasti (Suliyanto, 2006). Pada skala likert dengan skala lima terdapat lima alternatif jawaban yaitu: sangat setuju, setuju, ragu-ragu, tidak setuju dan sangat tidak setuju. Pada skala likert lima skala tersebut, maka sangat setuju pasti lebih tinggi daripada yang setuju, yang setuju pasti lebih tinggi daripada yang ragu-ragu, yang ragu-ragu pasti lebih tinggi daripada yang tidak setuju, sedangkan yang tidak setuju pasti lebih tinggi daripada yang sangat tidak setuju. Namun jarak antara sangat setuju ke setuju dan dari setuju ke netral dan seterusnya tentunya tidak sama, oleh karena itu data yang dihasilkan oleh skala likert adalah data ordinal. Sedangkan cara scoring bahwa sangat setuju 5, setuju 4, netral 3, tidak setuju 2 dan sangat tidak setuju 1 hanya merupakan kode saja untuk mengetahui mana yang lebih tinggi dan mana yang lebih rendah. Dari cara scoring tersebut kita tidak bisa memaknai bahwa sangat setuju adalah netral ditambah setuju.

Tabel 4.1 Defenisi Operasional Variabel

Variabel Definisi Operasional Parameter Skala

Dependen bertransaksi

perilaku toko online. 3. Pengetahuan akan

4.6 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah menggunakan model sebagai berikut :

a. Model regresi linier sederhana b. Model regresi berganda

Untuk mengadakan pengumpulan data dengan menggunakan kuesioner harus diadakan pengujian kualitas data dengan menggunakan uji validitas dan reliabilitas. Untuk mengadakan analisis dengan model regresi harus diadakan pengujian kualitas data dengan menggunakan statistik deskriptif dan uji asumsi klasik.

4.6.1 Pengujian Validitas dan Reliabilitas

Penelitian pada dasarnya merupakan proses untuk melakukan pengukuran. Oleh karena itu agar kesimpulan yang diperoleh dari penelitian tidak keliru atau tidak memberikan gambaran yang jauh berbeda dengan keadaan yang sebenarnya maka diperlukan alat ukur yang berupa skala atau uji yang valid dan reliabel.

Sebelum dilakukan survei, maka terlebih dahulu dilakukan pra survei dengan sampel yang lebih kecil dengan tujuan untuk mengetahui validitas dan reliabilitas instrumen yang ada, sehingga dapat digunakan untuk memperbaiki item-item pertanyaan yang memenuhi persyaratan tersebut sebelum dilakukan survei yang sesungguhnya.

Meskipun item-item pertanyaan yang digunakan dalam penelitian ini telah digunakan pada penelitian sebelumnya dan dinyatakan valid serta reliabel, tetapi item-item pertanyaan ini perlu diuji kembali validitas dan reliabilitasnya.

1. Uji Validitas

validity dan uji validitas secara kuantitatif dengan Confirmatory Factor Analysis (CFA) melalui bantuan software SPSS 17 for Windows, yang menggambarkan validitas konstruk. Validitas konstruk menunjukkan seberapa baik hasil yang diperoleh dari penggunaan suatu pengukuran sesuai teori-teori yang digunakan untuk mendefenisikan suatu konstruk (Hartono, 2004). Korelasi yang kuat antara konstruk dan item-item pertanyaannya dan hubungan yang lemah dengan variabel lainnya merupakan salah satu cara untuk menguji validitas konstruk (construct validity). Instrument memiliki convergent validity jika item pengukuran memiliki faktor loading lebih besar dari 0,4 dan faktor loading lebih besar 0,3 dapat dipertimbangkan sebagai batas minimal dan bila faktor loading lebih besar dari 0,5 maka akan diterima secara signifikan. Jumlah sampel yang digunakan dalam pra survei ini adalah sebanyak 30 sampel.

2. Uji Reliabilitas

nilai alpha harus lebih besar dari 0,7 meskipun nilai 0,6 masih dapat diterima (Ferdinand, 2002:63).

4.6.2 Statistik Deskriptif

Statistik ini digunakan untuk memberikan gambaran umum untuk profil dari sampel. Untuk lebih memperjelas objek yang diteliti akan dikemukakan gambaran umum mengenai demografi responden penelitian meliputi jenis kelamin, usia, dan pendidikan. Peneliti menggunakan tabel distribusi frekuensi absolut yang menunjukkan angka rata-rata, median, kisaran dan deviasi standar.

4.6.3 Uji Asumsi Klasik

Ada tiga uji asumsi klasik yang terpenting sebagai syarat penggunaan metode regresi. Asumsi tersebut adalah normalitas dan tidak terjadi multikolinearitas, dan heteroskedastisitas. Pengujian ini perlu dilakukan karena adanya konsekuensi yang mungkin terjadi jika asumsi tersebut tidak bisa dipenuhi.

1. Uji normalitas

grafik normal P-Plot, jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal maka data mempunyai distribusi normal. Untuk memastikan normalitas data, peneliti juga melakukan Uji normalitas dengan Skewness dan Kurtosis. Syarat data yang normal adalah jika nilai ZSkew dan ZKurt < 1,96 atau > -1,96 (signifikansi 0,05).

2. Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2005).Jika suatu model regresi mengandung multikolinearitas maka kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variabel dependen. Multikolinearitas dapat dideteksi dengan cara berikut ini (Ghozali, 2005:92): a) Nilai deskriminasi yang sangat tinggi dan diakui dengan nilai F test yang

sangat tinggi, serta tidak atau hanya sedikit nilai t test yang signifikan. b) Meregresikan model analisis dan melakukan uji korelasi antar variabel

dependen dengan menggunakan Variance Inflating Factor (VIF) dan Tolerance Value. Batas VIF adalah 10 dan Tolerance Value adalah 0.1 jika nilai VIF lebih besar dari 10 dan nilai Tolerance Value lebih kecil dari 0.1 maka terjadi multikolinearitas dan harus dikelompokkan dari model.

3. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

penelitian ini akan digunakan metode chart (Diagram Scatterplot), dengan dasar pemikiran bahwa (Santoso, 2000):

a) Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada membentuk suatu pola tertentu yang beraturan (bergelombang, melebar, kemudian menyempit), maka terjadi heteroskedastisitas.

b) Jika ada pola yang jelas, serta titik-titik menyebar ke atas dan dibawah 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.6.4 Pengujian Hipotesis

Pengujian hipotesis pada penelitian ini membutuhkan dua tahapan pengujian dan menggunakan model regresi berganda.Pertama menguji pengaruh variabel independen persepsi risiko dan pengalaman terhadap variabel niat bertransaksi secara online sebagai variabel dependen secara simultan dan parsial.Persamaan regresi berganda pada tahap ini disusun sebagai berikut:

Y = a + b1 X1 + b2 X2 +

Keterangan: Y = Niat bertansaksi secara online a = Parameter konstanta

b = Koefisien regresi X1 = Persepsi risiko X2 = Pengalaman

= Error

Hipotesis untuk uji statistik F adalah sebagai berikut: a. H0: b1 = b2 = 0

Artinya persepsi risiko dan pengalaman secara simultan tidak berpengaruh signifikan terhadap niat bertransaksi secara online.

b. H1: b1 b2 0

Artinya persepsi risiko dan pengalaman secara simultan berpengaruh signifikan terhadap niat bertransaksi secara online.

Kriteria pengambilan keputusan:

1. Jika F hitung > F tabel dengan tingkat signifikasi 5%, maka H0 ditolak atau hipotesis yang diajukan diterima

2. Jika F hitung < F tabel dengan tingkat signifikan 5%, maka H0 diterima atau hipotesis yang diajukan ditolak.

Hipotesis untuk uji statistik t digunakan untuk menguji seberapa jauh pengaruh dari variabel independen secara parsial terhadap variabel dependen atau untuk melihat variabel apa yang memberikan pengaruh paling dominan diantara variabel yang ada. Hipotesis untuk uji t adalah sebagai berikut:

a. H0: b1 = 0

Artinya persepsi risiko dan pengalaman secara parsial tidak berpengaruh signifikan terhadap niat bertransaksi secara online.

b. H0: b1 0

Artinyapersepsi risiko dan pengalaman secara parsial berpengaruh signifikan terhadap niat bertransaksi secara online.

1. Jika t hitung > t tabel (df, /2) atau t hitung < -t tabel (df, /2), maka H0ditolak atau hipotesis yang diajukan diterima

2. Jika -t tabel (df, /2) t hitung t tabel (df, /2), maka H0diterima atauhipotesis yang diajukan ditolak.

Pengujian hipotesis kedua untuk menguji interaksi persepsi risiko dan pengalaman dengan variabel independen berbeda dalam mempengaruhi niat bertransaksi secara online. Pengujian ini untuk membuktikan hipotesis bahwa persepsi manfaat dan persepsi kemudahan penggunaan teknologi merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan variabel independen terhadap variabel dependen.Pengujian ini dilakukan dengan memilih metode uji interaksi. Metode ini sering disebut Moderated Regression Analysis (MRA) yang menguji unsur interaksi dari setiap variabel independen (Ghozali, 2005). Variabel perkalian antara setiap variabel independen merupakan variabel moderating oleh karena menggambarkan pengaruh variabelmoderating terhadap hubungan variabel independen dengan variabel dependen.

Untuk mengetahui pengaruhpersepsi manfaat terhadap hubungan variabel persepsi risiko dan pengalaman dengan variabel niat bertransaksi secara online, dapat dilakukan persamaan regresi berganda dengan model berikut:

Y = a + b1 X1 + b2 X2+ b3 X3 + b5Z1 +

Keterangan: Y = Niat bertansaksi secara online a = Parameter konstanta