BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Keuangan Republik Indonesia, yang mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang perpajakan. Dengan mengetahui manfaat dan mekanisme perpajakan, diharapkan tingkat kepatuhan masyrakat dapat meningkat. Dan kemudian akan meningkatkan jumlah penerimaan pajak penghasilan badan.

niat untuk bertempat tinggal di Indonesia. Sedangkan Wajib Pajak badan adalah badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

1. Pembentukannya berdasarkan ketentuan Peraturan Perundang-undangan.

2. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD).

3. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah.

4. Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Pajak yang dikenakan kepada orang pribadi atau badan adalah pajak penghasilan, yang diterima dalam satu tahun pajak. Objek pajak penghasilan diatur dalam Undang–Undang Pajak Penghasilan UU No. 36 tahun 2008 Pasal 4 ayat 1. Objek pajak penghasilan terbagi menjadi tiga yaitu penghasilan, penghasilan bersifat final, dan yang dikecualikan dari objek pajak. Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun [ CITATION IAI131 \l 1057 ]. Dengan demikian, pajak penghasilan itu berupa keuntungan usaha, gaji, honorarium, hadiah, dan lain sebagainya. Penghasilan yang dikenakan pajak bersifat final adalah penghasilan yang mendapatkan perlakuan tersendiri dalam pengenaan pajaknya termasuk tarif, tata cara pembayaran, pemotongan, pemungutan, yang selengkapnya diatur dalam UU No. 36 Tahun 2008 pasal 4 ayat 2. Dan untuk penghasilan yang dikategorikan sebagai penghasilan bukan objek pajak, atas penerimaan penghasilan ini tidak terutang Pajak Penghasilan, meskipun diterima oleh Wajib Pajak, yang selengkapnya diatur dalam UU No. 36 tahun 2008 pasal 4 ayat 3.

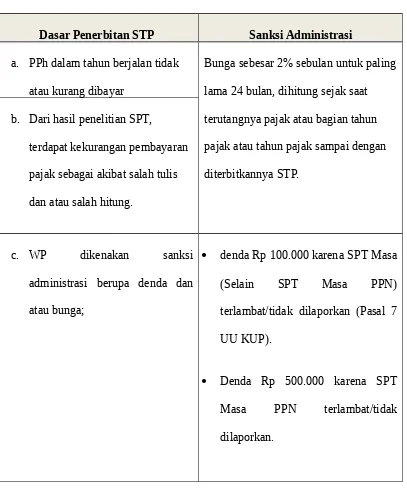

Pajak Penghasilan Terutang menurut Surat Pemberitahuan Tahunan Pajak. Untuk pasal 29 adalah ketentuan Wajib Pajak dalam melunasi kekurangan pembayaran pajak yang terutang menurut Undang-Undang sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan paling lambat pada batas akhir penyampaian Surat Pemberitahuan Tahunan (Susanti, et al., 2012).

Kemudian, atas pajak penghasilan ini dilaporkan kepada Direktorat Jendral

Pajak melalui Surat Pemberitahuan (SPT). Pada awal tahun 1984, dimulainya tax reform, sistem perpajakan di Indonesia berubah dari official assesment menjadi

pengawasan administratif, pemeriksaan, penyidikan, dan penagihan pasif dan aktif, serta penegakan hukum [CITATION NiN14 \l 1057 ]. Transparansi juga merupakan faktor penting agar sistem self assessment ini dapat berjalan efektif.

beralasan, penerimaan perpajakan pada awal tahun memang selalu rendah dibandingkan bulan selanjutnya [ CITATION Har152 \l 2052 ]. Untuk meningkatkan pendapatan negara dan mengejar rasio pajak, Ditjen Pajak mengejar dari sektor Pajak Penghasilan perorangan dan perusahaan. Penghasilan yang dikejar berasal dari perkebunan, industri, dan pertambangan [ CITATION tem121 \l 2052 ].

DitJen Pajak Jawa Tengah II, tengah memeriksa bukti dugaan pidana perpajakan yang dilakukan 6 Wajib Pajak dengan total Rp 11,3 miliar, yang ke enam nya memiliki usaha perdagangan pupuk, perdagangan alat rumah tangga, perdagangan bahan bangunan, jasa konstruksi, dan usaha industri kertas [ CITATION Tem12 \l 2052 ]. Di Serang, ratusan villa di kawasan wisata Anyer hingga Cinangka tidak ada tercatat sepersen pun pendapatan dari sektor tersebut yang masuk [ CITATION tem122 \l 2052 ]. Ditjen Pajak kembali bekerjasama dengan Kepolisian Indonesia dan Ditjen Pemasyarakatan Hukum dan HAM untuk melakukan sandera terhadap DJ yang merupakan penanggung pajak PT KSC yang menunggak pajak Rp 1,96 Miliar. PT KSC sendiri terdaftar pada KPP Madya Palembang[CITATION www152 \l 1057 ].

kekurangannya beserta sanksi administrasi berupa denda 2 kali jumlah pajak kurang bayar. Solusi untuk menghindari pemeriksaan pajak adalah Wajib Pajak menunjukkan kepatuhannya dalam administrasi perpajakan. Menurut Maria M. Ratnasari dan Ni Nyoman Afriyanti (2014), pemeriksaan pajak memiliki pengaruh yang signifikan terhadap jumlah penerimaan pajak penghasilan badan. Pendapat ini juga didukung oleh Erni Susanti, Zirman, dan Volta Diyanto (2014) yang menemukan bahwa pemeriksaan pajak memiliki pengaruh yang signifikan terhadap penerimaan pajak penghasilan badan. Namun menurut Euphrasia Susy Suhendra (2014), pemeriksaan pajak tidak berpengaruh terhadap penerimaan pajak penghasilan.

dibayar lunas, jangka waktu yang ditetapkan dalam Surat Perintah Penyanderaan telah terpenuhi, berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap atau berdasarkan pertimbangan tertentu Menteri Keuangan/Gubernur. Setelah Surat Teguran atau Surat Paksa dikeluarkan, Wajib Pajak kemudian mengakui utang pajak nya, maka Wajib Pajak berkewajiban membayarnya kepada DitJen Pajak. Apabila WP tidak membayar, maka akan dilakukan penyitaan. Menurut Putra Mahendra dan Sukartha (2014) menemukan bahwa penagihan pajak memiliki pengaruh positif terhadap jumlah penerimaan pajak penghasilan badan.

badan. Menurut Euphrasia Susy Suhendra (2014) mengatakan bahwa kepatuhan Wajib Pajak badan memiliki pengaruh positif terhadap penerimaan pajak penghasilan badan.

Upaya yang dilakukan oleh Direktorat Jendral Pajak untuk meningkatkan kepatuhan Wajib Pajak dan penerimaan pajak penghasilan, tidak hanya sanksi dan sosialisasi, Direktorat Jendral Pajak juga memberikan keringanan terkait penghapusan sanksi penghapusan administrasi bunga. Hal ini diatur dalam Peraturan Menteri Keuangan No. 29/PMK.03/2015. Pemerintah menghapuskan sanksi administrasi berupa bunga utang atas keterlambatan pembayaran pajak. Penghapusan ini diberikan bagi Wajib Pajak yang melunasi utang pajaknya sebelum 1 Januari 2016. Utang pajak yang dimaksud adalah utang Pajak yang timbul sebelum tanggal 1 Januari 2015. “Silakan isi Surat Pemberitahuan 5 tahun ke belakang, dan kami akan hapus sanksinya,” kata Direktur Jenderal Pajak Sigit Priadi Pramudito kepada Tempo di kantornya, Jumat lalu [CITATION Tem15 \l 1057 ].

Melihat usaha – usaha yang dilakukan oleh Direktorat Jendral Pajak menunjukkan bahwa pemerintah mulai gencar dan meperketat aturan perpajakan. Maka dari itu, masyarakat sebagai Wajib Pajak orang pribadi terlebih Wajib Pajak badan, diharapkan dapat menambah kesadaran nya untuk melakukan kewajiban perpajakannya. Pembayaran pajak badan usaha hanya dilakukan oleh sekitar 466 ribu badan usaha dari 12,9 juta badan usaha yang berdomisili tetap dan aktif saat ini. Itu artinya hanya 3,6 persen[CITATION Tem11 \t \l 1057 ]. Dari lima juta badan usaha yang juga wajib melakukan pembayaran pajak ternyata baru 11 persen atau 550.000 badan usaha yang sudah melakukannya. Sedangkan, "tax ratio" atau perbandingan penerimaan pajak terhadap nilai domestik bruto (PDB) baru 12 persen [CITATION ant14 \l 1057 ].

Wajib Pajak badan diharapkan dapat dengan tertib memenuhi kewajiban pajaknya agar dapat terhindar dari penegakan hukum berupa sanksi penjara dan sanksi–sanksi lainnya dari Direktorat Jendral Pajak. Karena kepatuhan Wajib Pajak yang tidak meningkat, akan mengurangi pendapatan negara dalam sektor pajak dan mengakibatkan jalannya roda pemerintahan terhambat. “Oleh karena itu Ditjen Pajak meminta kepada Penanggung Pajak yang mempunyai utang pajak untuk bersikap kooperatif dan segera melunasi utang pajaknya agar terhindar dari penyanderaan yang akan dilaksanakan oleh Ditjen Pajak,” himbau Wahju[CITATION www152 \l 1057 ].

Pajak merupakan dua faktor utama dari penerimaan pajak, maka perlu ditinjau dan dikaji secara insentif mengenai faktor – faktor lain yang dapat mempengaruhi jumlah penerimaan pajak penghasilan Wajib Pajak, terutama Wajib Pajak badan.

Jumlah Wajib Pajak badan yang terdaftar diperkirakan mempengaruhi penerimaan pajak penghasilan. Dikarenakan bertambahnya jumlah Wajib Pajak badan, maka diharapkan akan menambah pendapatan negara dalam sektor pajak penghasilan badan. Dengan asumsi bahwa apabila wajib pajak badan telah patuh untuk mendaftarkan dirinya, maka diharapkan akan patuh dalam memenuhi administrasi perpajakannya, dalam hal menghitung, membayar, dan melaporkan pajak terutangnya. Menurut Erni Susanti, Zirman, dan Volta Diyanto (2014) jumlah Wajib Pajak badan memiliki pengaruh yang signifikan terhadap Penerimaan Pajak Penghasilan Badan.

Dengan bertambahnya jumlah Wajib Pajak, maka pajak penghasilan terutang yang tercatat di Kantor Pelayanan Pajak juga akan bertambah. Asumsinya, Wajib Pajak telah patuh mendaftarkan diri maka Wajib Pajak juga akan patuh dalam pemenuhan kewajiban pajaknya. Dari jumlah pajak penghasilan terutang itu diharapkan dapat terealisasi seluruhnya. Besarnya pajak penghasilan terutang juga diperkiran mempengaruhi penerimaan pajak pengahasilan badan. Menurut penelitian yang dilakukan oleh Euphrasia Susy Suhendra (2014) pajak penghasilan terutang memiliki pengaruh yang signifikan terhadap penerimaan pajak penghasilan badan.

Badan terhadap Peningkatan Penerimaan Pajak Penghasilan Badan. Perbedaan yang terdapat dalam penelitian ini dibanding dengan penelitian sebelumnya adalah penambahan variabel independen yaitu jumlah Wajib Pajak badan dan penagihan pajak.

Sehubungan dengan latar belakang di atas, maka hal tersebut mendorong penulis untuk membuat karya tulis dalam bentuk skripsi dengan judul “Pengaruh Jumlah Wajib Pajak Badan, Tingkat Kepatuhan, Pemeriksaan Pajak, Penagihan Pajak, dan Pajak Penghasilan Terutang, terhadap Penerimaan Pajak Penghasilan Badan”

1.2 Batasan Masalah

Pembatasan masalah yang dikaji merupakan salah satu aspek yang penting dalam penulisan skripsi ini. Pembatasan masalah dimaksudkan untuk menghindari adanya tumpang tindih pembicaraan di luar sasaran yang akan dicapai. Melalui pembatasan masalah ini, penulis akan memberikan batasan pengertian tentang ruang lingkup sasaran yang akan dikaji.

Batasan masalah yang akan dibahas adalah :

1. Pengaruh jumlah Wajib Pajak badan yang terdaftar terhadap penerimaan pajak penghasilan badan.

2. Pengaruh tingkat kepatuhan Wajib Pajak badan terhadap penerimaan pajak penghasilan badan.

3. Pengaruh pemeriksaan pajak terhadap penerimaan pajak penghasilan badan.

5. Pengaruh jumlah pajak penghasilan terutang yang tercatat terhadap penerimaan pajak penghasilan badan.

Penelitian ini menggunakan data dari KPP Madya Tangerang di Jl. Satria Sudirman Komplek Perkantoran Kota Tangerang, 15117. Data diambil dari KPP Madya karena di KPP Madya, hanya terdaftar Wajib Pajak badan saja. Dan Wajib Pajak badan yang terdaftar hanyalah Wajib Pajak badan yang termasuk kategori Wajib Pajak badan besar, dimana memilliki omzet per tahun lebih dari Rp 600juta.

1.3 Rumusan Masalah

Sesuai dengan uraian yang telah diungkapkan dalam latar belakang penelitian, rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah jumlah Wajib Pajak badan berpengaruh terhadap penerimaan pajak penghasilan badan?

2. Apakah tingkat kepatuhan berpengaruh terhadap penerimaan pajak penghasilan badan?

3. Apakah pemeriksaan pajak berpengaruh terhadap penerimaan pajak penghasilan badan?

4. Apakah penagihan pajak berpengaruh terhadap penerimaan pajak penghasilan badan?

5. Apakah jumlah pajak terutang berpengaruh terhadap penerimaan pajak penghasilan badan?

Tujuan yang ingin dicapai dari penelitian ini adalah untuk:

1. Mendapatkan bukti empiris mengenai pengaruh jumlah Wajib Pajak badan terhadap penerimaan pajak penghasilan badan.

2. Mendapatkan bukti empiris mengenai pengaruh tingkat kepatuhan Wajib Pajak badan terhadap penerimaan pajak penghasilan badan.

3. Mendapatkan bukti empiris mengenai pengaruh pemeriksaan pajak terhadap penerimaan pajak penghasilan badan.

4. Mendapatkan bukti empiris mengenai pengaruh penagihan pajak terhadap penerimaan pajak penghasilan badan.

5. Mendapatkan bukti empiris mengenai pengaruh jumlah pajak terutang terhadap penerimaan pajak penghasilan badan.

1.5 Manfaat Penelitian

Berdasarkan latar belakang dan perumusan masalah, penelitian ini diharapkan dapat memberi manfaat kepada:

2. Peneliti selanjutnya, agar dapat dijadikan sebagai bahan kajian penelitian selanjutnya mengenai pengaruh jumlah Wajib Pajak badan, kepatuhan Wajib Pajak, pemeriksaan pajak, penagihan pajak, dan pajak penghasilan badan terhadap penerimaan pajak penghasilan badan.

3. Bagi masyarakat, penelitian ini diharapkan dapat menambah kesadaran dan kepatuhan bagi para pihak terutama Wajib Pajak (WP) badan yang memiliki kewajiban membayar pajak penghasilan terutangnya.

4. Bagi peniliti, merupakan tambahan pengetahuan mengenai faktor - faktor yang mempengaruhi jumlah penerimaan pajak penghasilan, terutama pajak penghasilan badan, dan menambah kesadaran peneliti tentang pentingnya membayar pajak.

1.6 Sistematika Penulisan

Untuk memberikan gambaran yang jelas mengenai penelitian yang dilakukan, maka disusunlah suatu sistematika penulisan yang berisi informasi mengenai materi dan hal-hal yang dibahas dalam tiap-tiap bab. Adapun penelitian ini dibagi menjadi 5 bagian dengan sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, dan sistematika penulisan laporan.

BAB II : TELAAH LITERATUR

BAB III : METODE PENELITIAN

Dalam bab ini akan dibahas mengenai variabel penelitian dan definisi operasional, penentuan populasi dan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisis data.

BAB II

TELAAH LITERATUR

2.1

Hukum Pajak

Hukum pajak adalah keseluruhan dari peraturan–peraturan yang meliputi wewenang pemerintah untuk mengambil kekayaan seseorang dan menyerahkannya kembali kepada masyarakat melalui kas negara. Hukum pajak merupakan bagian dari Hukum Publik yang mengatur hubungan hukum antara negara dan orang–orang atau badan–badan hukum yang berkewajiban membayar pajak (Wajib Pajak). Hukum ini memuat pula unsur–unsur hukum tata negara dan hukum pidana[ CITATION DrW13 \l 1057 ]. Berdasarkan materinya, hukum pajak dapat dibedakan menjadi:

1. Hukum pajak materiil

antara pemerintah dan Wajib Pajak. Contoh hukum pajak materiil adalah Undang-Undang Pajak Penghasilan.

2. Hukum pajak formal

Hukum ini memuat bentuk/tata cara untuk mewujudkan hukum materiil menjadi kenyataan. Hukum pajak formal ini memuat tata cara penetapan utang pajak dan hak-hak fiskus untuk mengawasi Wajib Pajak mengenai keadaan, perbuatan, dan peristiwa yang dapat menimbulkan utang pajak[CITATION Ind12 \l 1057 ].

Menurut Prof. Dr. P.J.A. Andriani, pajak adalah iuran kepada negara (yang dapat dipaksakan), yang terutang oleh yang wajib membayarnya menurut peraturan–peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran– pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan. [CITATION Ind12 \l 1057 ].

Berdasarkan pasal 1 UU KUP, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang–undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar–besarnya kemakmuran rakyat[ CITATION DrW13 \l 1057 ].

Pajak memiliki fungsi sebagai berikut:

2. Fungsi Mengatur (Regulatoir), dimana pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi, misalnya PPnBM untuk minuman keras dan barang barang mewah lainnya.

3. Fungsi Redistribusi lebih menekankan unsur pemerataan dan keadilan dalam masyarakat. Fungsi ini terlihat dari adanya lapisan tarif dalam pengenaan pajak dengan adanya tarif pajak yang lebih besar untuk tingkat penghasilan yang lebih tinggi.

4. Fungsi Demokrasi merupakan wujud sistem gotong royong. Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada masyarakat pembayar pajak [CITATION Ind12 \l 1057 ].

Salah satu alternatif untuk mengupayakan keadilan dalam penyelenggaraan pemungutan pajak dapat dilakukan secara umum dan merata ke seluruh wajib pajak. Adam Smith melalui An Inquiry in to the nature and causes of the wealth of nations, memberikan empat asas pemungutan pajak yaitu:

1. Equality (Asas Falsafah Hukum)

Pembagian beban pajak di antara masing-masing subjek pajak hendaknya dilakukan seimbang dengan kemampuannya yaitu seimbang dengan penghasilan yang diterima oleh setiap subjek pajak. Asas ini dikenal dengan dua jeis yaitu keadilan horizontal dan keadilan vertikal.

2. Certainty (Asas Yuridis)

pajak, saat terutang, pembayaran dan pelaporan adalah ketentuan yang sangat penting dan mutlak dalam proses pemungutan pajak.

3. Convenience (Asas Ekonomi)

Penetapan pajak didasarkan pada convenience of payment yaitu saat paling tepat bagi Wajib Pajak ketika menerima penghasilan.

4. Efficiency (Asas Finansial)

Asas yang terakhir ini mengedepankan bahwa biaya pemungutan pajak harus bersifat hemat dan tidak boleh melebihi penerimaan pajak dalam kas Negara[ CITATION Wid10 \l 1057 ].

Keadilan pemungutan pajak, menurut Richard A. Musgrave & Peggy B. Musgrave dalam buku Public Finance in Theory and Practice, terdiri dari dua macam asas keadilan, yaitu:

1. Benefit principle. Dalam sistem perpajakan yang adil, setiap Wajib Pajak harus membayar sejalan dengan manfaat yang dinikmatinya dari pemerintah. Pendekatan ini disebut Revenue & Expenditure Approach.

2. Ability Principle. Pajak sebaiknya dibebankan kepada Wajib Pajak berdasarkan kemampuan membayar.

1. Keadilan Horizontal, yaitu bila beban pajaknya sama untuk semua Wajib Pajak yang memperoleh penghasilan yang sama dengan jumlah tanggungan yang sama, tanpa membedakan jenis penghasilan atau sumber penghasilan.

2. Keadilan Vertikal, yaitu bila orang dalam keadaan ekonomis yang sama, dikenakan pajak yang sama.

Menurut DR. Mansyury, agar pajak penghasilan (dalam contoh) dalam uraian ini sesuai dengan asas keadilan, diperlukan:

1. Syarat keadilan horizontal

a. Definisi Penghasilan; semua tambahan kemampuan ekonomis termasuk dalam definisi penghasilan.

b. Globality, seluruh tambahan kemampuan ekonomis merupakan ukuran kemampuan membayar. Oleh karena itu, penghasilan dijumlahkan dalam satu objek pajak.

c. Net income, ability to pay, yaitu jumlah neto setelah dikurangi dengan semua biaya yang tergolong dalam biaya untuk mendapatkan, menagih, dan memelihara penghasilan.

d. Personal Exemption, pengurangan diberikan kepada Wajib Pajak orang pribadi berupa penghasilan tidak kena pajak (PTKP).

e. Equal Treatment for the equals, pengenaan pajak dengan perlakuan yang sama diartikan bahwa seluruh penghasilan dikenakan pajak dengan tarif yang sama tanpa membedakan jenis atau sumber penghasilan.

a. Unequal treatment for the equals. Besarnya tarif dibedakan oleh jumlah seluruh penghasilan atau jumlah seluruh tambahan kemampuan ekonomis (bukan perbedaan jenis atau sumber penghasilan).

b. Progression. Wajib Pajak yang penghasilannya besar, harus membayar pajak yang besar dengan prosentase tarif besar.

Jenis–jenis dan pembagian pajak yaitu sebagai berikut:

1. Menurut golongan,

a. Pajak Langsung, yaitu pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan, misalnya PPh.

b. Pajak Tidak Langsung, yaitu pajak yang pembebanannya dapat dilimpakan kepada pihak lain, misalnya PPN (Pajak Pertambahan Nilai).

2. Menurut sifatnya,

a. Pajak Subjektif, yaitu pajak yang berdasarkan pada subjeknya, yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikank keadaan diri Wajib Pajak, misalnya PPh.

b. Pajak objektif yaitu pajak yang didasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak, misalnya PPN dan PPnBM (Pajak Penjualan Barang Mewah).

3. Menurut pemungutnya

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai Rumah Tangga Negara. Misalnya Pajak Reklame[CITATION Ind12 \l 1057 ].

Cara pemungutan pajak didasarkan pada tiga stelsel, yaitu:

1. Stelsel Nyata, yaitu pengenaan pajak didasarkan pada objek (penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, setelah penghasilan yang sesungguhnya dapat diketahui. Kelebihannya, stelsel ini lebih realistis. Kelemahannya, pajak baru dapat dikenakan pada akhir periode.

2. Stelsel Anggapan, yaitu pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang–undang.

3. Stelsel Campuran, yaitu kombinasi antara stelsel nyata dengan stelsel anggapan. Pada awal tahun besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaaan sebenarnya[CITATION Ind12 \l 1057 ].

Sistem pemungutan pajak ada tiga yaitu:

1. Official Assessment System, sistem ini memberi kewenangan pemerintah untuk menentukan besarnya pajak yang terutang. Ciri ciri sistem ini adalah:

a. Wewenang menentukan besarnya pajak terutang berada pada fiskus.

b. Wajib pajak bersifat pasif.

2. Self Assessment System. Sistem ini memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3. WithholdingSystem. Sistem pemungutan pajak ini memberi kewenangan kepada pihak ketiga untuk memungut besarnya pajak yang terhutang oleh wajib pajak.

Untuk pemungutan pajak, negara berdasarkan kepada tiga asas pemungutan pajak yaitu:

1. Asas Tempat Tinggal. Dimana, negara mempunyai hak untuk memungut pajak dari seluruh penghasilan wajib pajak berdasarkan tempat tinggal wajib pajak.

2. Asas Kebangsaan. Pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Asas ini diperlakukan kepada setiap orang asing yag bertempat tinggal di Indonesia untuk membayar pajak.

3. Asas Sumber. Negara mempunyai hak untuk memungut pajak atas pnghasilan yang bersumber dari suatu negara yang memungut pajak.

Pemungutan pajak penghasilan dikenakan berdasarkan tarif pajak penghasilan, yang dibedakan menjadi:

1. Tarif Marginal, yaitu prosentase tarif yang berlaku untuk suatu kenaikan dasar pengenaan pajak.

2. Tarif Efektif, yaitu presentase tarif pajak yang efektif berlaku atau harus diterapkan atas dasar pengenaan pajak tertentu[ CITATION IAI133 \l 1057 ].

Struktur tarif yang berhubungan dengan pola presentase tarif pajak dibedakan menjadi 4 macam tarif, yaitu:

1. Tarif pajak proporsional / sebanding, yaitu persentase tetap terhadap jumlah berapapun yang menjadi dasar pengenaan pajak.

2. Tarif pajak progresif, yaitu tarif pajak yang persentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaan pajak semakin besar.

3. Tarif pajak degresif, yaitu tarif pajak yang presentasenya semakin menurun apabila jumlah yang menjadi dasar pengenaan pajak sekin besar.

4. Tarif pajak tetap, yaitu tarif yang ditetapkan dlaam jumlah yang sama besarnya terhadap berapapun jumlah dasar pengenaan pajak[ CITATION IAI133 \l 1057 ].

2.2

Objek dan subjek Pajak Penghasilan

a. Orang pribadi;

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

c. Badan;

d. Bentuk Usaha Tetap.

Bentuk usaha tetap merupakan subjek pajak yag perlakuan perpajakannya dipersamakan dengan subjek pajak badan. Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan luar negeri. Yang termasuk subjek pajak dalam negeri adalah[ CITATION IAI132 \l 1057 ]:

1. Orang pribadi yaitu orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

- Pembentukannya berdasarkan ketentuan Peraturan Perundang-undangan.

- Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD).

- Pembukuannya diperiksa oleh aparat pengawasan fungsional Negara.

3. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Yang termasuk subjek pajak luar negeri adalah :

1. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

2. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia, tidak dari menjalanka usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Yang dimaksud dengan Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

a. Tempat kedudukan manajemen;

c. Kantor perwakilan;

d. Gedung kantor;

e. Pabrik;

f. Bengkel;

g. Gudang;

h. Ruang untuk promosi dan penjualan;

i. Pertambangan dan penggalian sumber alam;

j. Wilayah kerja pertambangan minyak dan gas bumi;

k. Perikanan, peternakan, pertanian, perkebunan, dan kehutanan;

l. Proyek konstruksi, instalasi, atau proyek perakitan;

m. Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

n. Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;

o. Agen atau peegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat tinggal di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia; dan

Menurut UU PPh Pasal ssttd UU No. 36 tahun 2008,yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau utuk menambah kekayaan wajib pajak yang bersangkutan, dalam nama dan dalam bentuk apapun, termasuk:

a. Penggantian atau imbalan berkeaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. Laba usaha;

d. Keutungan karena penjualan atau karena pengalihan harta termasuk:

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal.

2. Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya.

3. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apapun.

lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak – pihak yang bersangkutan.

5. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dala pembiayaan, atau permodalan dalam perusahaan penambangan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah.

l. Keuntungan selisih kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan beban.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bunga sebagaimana dimaksud dalam Undang–Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

s. Surplus Bank Indonesia (BI)[ CITATION IAI132 \l 1057 ].

Menurut UU PPh pasal 4 ayat 2, penghasilan yang dikenakan pajak bersifat final, yaitu:

a. Penghasilan berupa diskonto dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

b. Penghasilan berupa hadiah undian.

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi dervatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura.

d. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan bangunan.

Menurut UU PPh pasal 4 ayat 3, penghasilan yang termasuk penghasilan bukan objek pajak, yaitu:

a. bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah.

harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

b. warisan.

c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal.

norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15.

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

Dividen berasal dari cadangann laba yang ditahan.

Bagi perseroan terbatas, badan usaha milik negara, dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang – bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

j. Dihapus;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut;

Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dala sektor – sektor usaha yang diatur dengan atau berdasarkan Peraturan Kementrian Keuangan; dan

Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

m. Sisa lebih yang terima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penilitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarka Peraturan Menteri Keuangan; dan

2.3

Paja k PenghasilanPenghasilan adalah setiap tambahan kemampuan ekonomis yang diterima (cash basis) atau diperoleh (accrual basis) Wajib Pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dalam nama dan bentuk apapun (IAI, 2012). Pajak ini diatur dalam UU No. 7 Tahun 1983 sttdd UU No. 36 Tahun 2008.

Dalam UU No. 7 Tahun 1983 pasal 1, mengatur pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak yang menerima atau memperoleh penghasilan, dalam Undang–Undang ini disebut sebagai Wajib Pajak. Wajib pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selaa satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak[ CITATION IAI132 \l 1057 ].

UU PPh mengatur mengenai perhitungan atau besarnya PPh yang terutang atas penghasilan yang menjadi objek Pajak Penghasilan. Pada prinsipnya besarnya PPh terutang dihitung berdasarkan:

2. Tarif dikalikan jumlah penghasilan kena pajak/penghasilan neto atas penerimaan penghasilan objek PPh lainnya. Jumlah penghasilan neto diketahui pada akhir tahun sehingga besarnya PPh yang terutang diketahui pada akhir tahun.

Yang dimaksud dengan penghasilan neto menurut UU PPh yaitu:

1. Penghasilan bruto dikurangi dengan biaya fiskal bagi Wajib Pajak badan, dan Orang Pribadi yang wajib atau memilih melaksanakan pembukuan.

2. Penghasilan bruto dikalikan dengan norma perhitungan yang ditetapkan Direktur Jendral Pajak bagi Wajib Pajak orang pribadi yang boleh memilih menyelenggarakan pencatatan.

Pengertian biaya menurut undang-undang pajak penghasilan dibedakan atas:

1. Biaya yang boleh dikurangkan dari penghasilan bruto, yaitu dikenal dengan nama biaya untuk mendapatkan, menagih, dan memelihara penghasilan, dan

2. Biaya yang tidak boleh dikurangkan dari penghasilan bruto[ CITATION Keu11 \l 1057 ].

UU PPh mengatur mengenai tarif Pajak Penghasilan, yaitu :

1. Tarif yang diterapkan atas penghasilan tertentu yang dikenai pph final.

UU PPh mengatur mengenai saat dan tatacara pembayaran PPh yang terutang, yaitu:

1. PPh final harus dibayar pada saat penerimaan penghasilan melalui pemotongan pihak lain atau disetor sendiri.

2. PPh non final harus dibayar melalui pemotongan pihak lain atau disetor sendiri tiap – tiap bulan/masa pajak atau pada akhir tahun pajak, apabila jumlah pajak yang terutang dalam suatu tahun pajak lebih besar dibandingkan dengan pajak yang terlah dipotong atau disetor sendiri.

UU PPh juga mengatur mengenai hak Wajib Pajak untuk melakukan permohonan angsuran pembayaran pajak, pembebasan pemotongan/pemungutan pajak, dan pengurangan pembayaran pajak dalam tahun berjalan (PPh Pasal 25)[ CITATION Ily13 \l 1057 ].

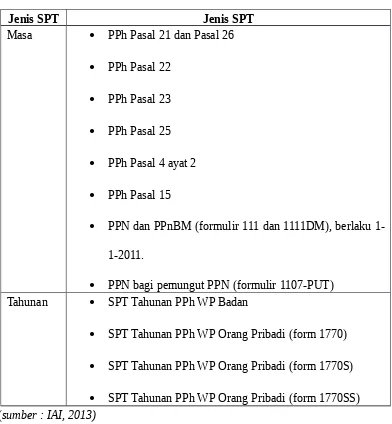

UU PPh mengatur mengenai kewajiban Wajib Pajak sebagai pemotong/pemungut Pajak Penghasilan, yaitu PPh Pasal 21, Pasal 22, Pasal 23, Pasal 25, Pasal 15, dan Pasal 4(2). Jenis objek dan tarif pemotongan/pemungutan Pajak Penghasilan tertuang di masing masing pasal tersebut dalam UU PPh :

1. PPh Pasal 21 mengatur kewajiban pemotongan PPh atas penghasilan yang diterima orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan.

3. PPh pasal 23, mengatur kewajiban pemotongan PPh sehubungan dengan pembayaran bunga, dividen, royalti, sewa, dan jasa kepada Wajib Pajak dalam negeri.

4. PPh pasal 26, mengatur mengenai kewajiban pemotongan PPh atas penghasilan yang diperoleh Wajib Pajak luar negeri.

5. PPh pasal 15, mengatur kewajiban pemotongan PPh atas usaha tertentu.

6. PPh pasal 4 ayat 2, mengatur kewajiban pemotongan PPh atas penghasilan tertentu. [ CITATION Ily13 \l 1057 ].

Tabel 2- 2 Klasifikasi Objek Pajak Penghasilan

Implikasinya adalah sistem perpajakan Indonesia menganut azas world wide

2. Penghasilan dari usaha dan kegiatan.

dipergunakan untuk usaha.

4. Penghasilan lain – lain, seperti pembebasan utang dan hadiah.

4 Cara pengakuan dalam akuntansi

1. Penghasilan yang diterima (cash basis), yaitu tambahan kemampuan ekonomis yang telah menjadi realisasi.

2. Penghasilan yang diperoleh (accrual basis) yaitu pada saat timbulnya hak untuk meminta pemenuhan perjanjian meskipun secara uang belum diterima.

(sumber: [ CITATION Pra11 \l 1057 ]

2.4

PPhPasal 25 dan Pasal 29

Menurut Undang-Undang No. 36 Tahun 2008 Pajak Penghasilan Badan Pasal 25/29 adalah untuk pasal 25 adalah besarnya angsuran pajak pajak dalam tahun berjalan yang harus dibayar sendiri oleh Wajib Pajak badan untuk setiap bulannya sebesar Pajak Penghasilan Terutang menurut Surat Pemberitahuan Tahunan Pajak. Untuk pasal 29 adalah ketentuan Wajib Pajak dalam melunasi kekurangan pembayaran pajak yang terutang menurut Undang-Undang sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan paling lambat pada batas akhir penyampaian Surat Pemberitahuan Tahunan[ CITATION Sus14 \l 1057 ].

yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha, meliputi :

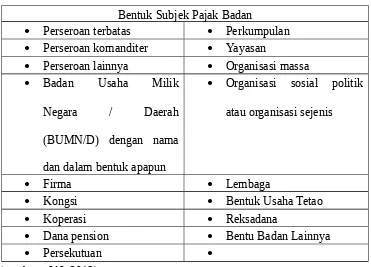

Tabel 2- 3 Bentuk Subjek Pajak Badan

Bentuk Subjek Pajak Badan

Perseroan terbatas Perkumpulan Perseroan komanditer Yayasan

Perseroan lainnya Organisasi massa Badan Usaha Milik

Kongsi Bentuk Usaha Tetao

Koperasi Reksadana

Dana pension Bentu Badan Lainnya

Persekutuan

(sumber : IAI, 2013)

BUMN/D merupakan Subjek Pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari Badan Pemerintah, misalnya lembaga, badan dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan, merupakan Subjek Pajak[ CITATION IAI133 \l 1057 ].

Dalam Pasal 2 UU PPh, subjek pajak badan dibagi lagi menjadi subjek pajak dalam negeri (SPDN) dan subjek pajak luar negeri (SPLN). Perbedaan keduanya terlihat pada tabel berikut ini:

Tabel 2- 4 Pembagian Subjek Pajak Badan

Uraian SPDN SPLN menerima penghasilan baik melalui BUT maupun tidak tersebut didirikan atau bertempat kedudukan di Indonesia.

Berakhir pada saat badan tersebut dibubarkan atau tidak lagi bertempat

pengenaan Pemberitahuan Tahunan, karena kewajiban pajaknya dipenuhi melalui pemotongan pajak bersifat final.

(sumber : IAI,2013)

Sesuai dengan Pasal 3 UU PPh, yang tidak termasuk Subjek Pajak Badan sebagaimana dimaksud dalam Pasal 2 UU PPh adalah:

1. Badan perwakilan negara asing

2. Organisasi – organisasi internasional uang ditetapkan dengan Keputusan Menteri Keuangan, dengan syarat :

a. Indonesia menjadi anggota organisasi tersebut;

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota[ CITATION IAI133 \l 1057 ].

memelihara penghasilan yang terkait dengan penghasilan non final) Pasal 6 ayat 1 UU PPh[ CITATION Ily13 \l 1057 ].

Beban – beban yang dapat dikurangkan dari penghasilan bruto dapat dibagi menjadi 2 golongan, yaitu beban atau biaya yang mempunyai masa manfaat tidak lebih dari 1 (satu) tahun dan yang mempunyai masa manfaat lebih dari 1 (satu) tahun. Beban yang memiliki masa manfaat tidak lebih dari 1 (satu) tahun merupakan biaya pada tahun yang bersangkutan, misalnya gaji, biaya administrasi dan bunga, biaya rutin pengolahan limbah dan sebagainya, sedangkan pengeluaran yang mempunyai masa manfaat lebih dari 1 (satu) tahun, pembebanannya dilakukan melalui penyusutan atau melalui amortisasi. Di samping itu, apabila dalam suatu tahun pajak didapat kerugian karena penjualan harta atau karena selisih kurs, kerugian – kerugian tersebut dapat dikurangkan dari penghasilan bruto[ CITATION IAI132 \l 1057 ].

Pasal 6 ayat 1 UU PPh meneyebutkan biaya yang dapat dikurangkan dari penghasilan non final adalah :

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

1. Biaya pembelian bahan;

2. Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

4. Biaya perjalanan;

5. Biaya pengolahan limbah;

6. Premi asuransi;

7. Biaya promosi dan penjualan yang diatur dengan atau berdasarkan peraturan menteri keuangan;

8. Biaya administrasi; dan

9. Pajak kecuali pajak penghasilan.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A;

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

e. Kerugian selisih kurs mata uang asing;

g. Biaya beasiswa, magang, dan pelatihan;

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

1. Telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

2. Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak; dan

3. Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu;

4. Syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k. Yang pelaksanaannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

i. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah;

k. Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah; dan

m. Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah[ CITATION Ily13 \l 1057 ].

Cara menghitung pajak menurut UU pph Pasal 16, yaitu:

1. Penghasilan Kena Pajak sebagai dasar penerapan tarif bagi Wajib Pajak dalam negeri dalam suatu tahun pajak dihitung dengan cara mengurangkan dari penghasilan sebagaimana dimaksud dalam pasal 4ayat (1) dengan pengurangan sebagaimana dimaksud dalam Pasal 6 ayat 1) dan ayat (2), Pasal 7 ayat (1), serta Pasal 9 ayat (1) huruf c, huruf d, huruf e, dan huruf g.

2. Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dan badan sebagaimana dimaksud dalam Pasal 14 dihitung dengan menggunakan norma perhitungan sebagaimana dimaksud dalam Pasal 14 dan untuk Wajib Pajak orang pribadi dikurangi dengan Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7 ayat (1).

sebagaimana dimaksud dalam Pasal 5 ayat (2) dan ayat (3), Pasal 6 ayat (1) dan ayat (2), serta Pasal 9 ayat (1) huruf c, huruf d, huruf e, dan huruf g[ CITATION IAI133 \l 1057 ].

Bagi wajib pajak dalam negeri yang menyelenggarakan pembukuanm, Penghasilan Kena Pajak dihitung dengan menggunakan cara perhitungan biasa dengan contoh sebagai berikut [ CITATION IAI132 \l 1057 ]:

Peredaran Bruto Rp 6.000.000.000,00

biaya untuk mendapatkan, menagih, dan

memelihara penghasilan Rp 5.400.000.000,00

Laba usaha (Penghasilan neto usaha) Rp 600.000.000,00

Penghasilan Lainnya Rp 50.000.000,00

biaya untuk mendapatkan, menagih, dan

memelihara penghasilan Rp 30.000.000,00

Rp 20.000.000,00

Jumlah seluruh penghasilan neto Rp 620.000.000,00

Kompensasi Kerugian Rp 10.000.000,00

Penghasilan Kena Pajak (WP Badan) Rp 610.000.000,00

Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapt memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif sebagaimana dimaksud pada ayat (1) huruf b dan ayat (2a) yang diatur dengan atau berdasarkan Peraturan Pemerintah[ CITATION IAI132 \l 1057 ].

peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

2.5

Nomor Pokok Wajib Pajak (NPWP)

Menurut pasal 1 angka 6 UU No. 6 tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan, menyebutkan NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya[ CITATION Ily13 \l 1057 ].

Fungsi NPWP adalah:

1. Sarana administrasi bagi Wajib Pajak dalam setiap melaksanakan hak dan kewajiban perpjaakn antara lain penyetoran dan pelaporan pajak.

2. Tanda pengenal diri atau identitas Wajib Pajak dala setiap melaksanakan hak dan kewajiban perpajakan.

NPWP tidak menentukan saat dimulainya kewajiban perpajakan karena kewajiban perpajakan dimulai pada saat adanya kewajiban untuk membayar Pajak Penghasilan sesuai ketentuan UU PPh[ CITATION Ily13 \l 1057 ].

Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak[ CITATION Ily13 \l 1057 ].

Persyaratan subjektif adalah persyaratan mengenai pemenuhan sebagai subjek pajak dalam UU PPh. Persyaratan objektif adalah persyaratan pemenuhan adanya penerimaan atau perolehan objek Pajak Penghasilan menurut UU PPh[ CITATION Ily13 \l 1057 ].

Peraturan Menteri Keuangan No. 20/PMK.03/2008 menegaskan, Wajib Pajak Orang Pribadi yang mempunyai usaha atau pekerjaan bebas, dan Wajib Pajak Badan wajib mendaftarkan diri untuk memperoleh NPWP paling lama 1 (satu) bulan setelah saat usaha mulai dijalankan yaitu saat pendirian, atau saat usaha/pekerjaan bebas nyata – nyata mulai dilakukan. Bagi wajib pajak badan, menurut UU KUP pasal 2, mendaftarkan diri di KPP tempat kedudukan. Kewajiban pemotongan dan pemungutan pajak menurut UU PPh, terutang di tempat dilakukannya pembayaran, cabang usaha harus mendaftarkan diri NPWP untuk melaksanakan kewajiban pemotongan/pemungutan PPh[ CITATION Ily13 \l 1057 ].

NPWP (Nomor Pokok Wajib Pajak) terdiri dari 15 digit dengan penjelasan sebagai berikut :

Dua digit pertama menunjukkan jenis wajib pajak, antara lain :

2. kode 00, 20 adalah menunjukan Wajib Pajak Bendahara

3. kode 04, 05, 06, 07, 08, 24, 25, 26, 31, 34 , 35, 36, 47, 48,49, 57, 58, 67, 67, 77, 78, 79, 87, 88, 89, 97 adalah menunjukan Wajib Pajak Orang Pribadi

Tujuh digit selanjutnya menunjukkan nomor tertentu yang dikeluarkan oleh kantor pajak.

Tiga digit selanjutnya menunjukan kode Kantor Pelayanan Pajak contoh 521 untuk KPP Pratama Purwokerto .

Tiga digit berikutnya menunjukan kode cabang contoh 001 berarti cabang pertama, 000 berarti sebagai wajib pajak pusat.

Contoh : 01. 123. 456. 7 -521.000

Artinya : Wajib Pajak Badan pusat di KPP Pratama Purwokerto[ CITATION Wib14 \l 1057 ].

kedudukan, juga wajib mendaftarkan diri ke KPP di tempat kegiatan usaha dilakukan.

3. Pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP wajib mengajukan pernyataan tertulis untuk dikukuhkan sebagai PKP. 4. Pengusaha kecil yang tidak memilih untuk dikukuhkan sebagai PKP tetapi sampai dengan suatu masa pajak dalam suatu tahun buku seluruh nilai peredaran bruto telah melampaui batas yang ditentukan sebagai pengusaha kecil, wajib melaporkan usahanya untuk dikukuhkan sebagai PKP paling lambat akhir masa pajak berikutnya[ CITATION Ard13 \l 1057 ].

Tempat Pendaftaran Wajib Pajak Tertentu dan Pelaporan Bagi Pengusaha Tertentu, adalah sebagai berikut:

1. Seluruh WP BUMN (Badan Usah Milik Negara) da WP BUMD (Badan Usaha Milik Daerah) di wilayah DKI Jakarta, di KPP BUMN Jakarta;

2. WP PMA (Penanaman Modal Asing) yang tidak go public, di KPP PMA kecuali yang telah terdaftar di KPP lama dan WP PMA di kawasan berikat dengan permohonan diberikan kemudahan mendaftar di KPP setempat;

3. WP Badan dan Orang Asing (Badora), di KPP Badora;

4. WP go public, di KPP Perusahaan Masuk Bursa (Go Public), kecuali WP BUMN/BUMD serta WP PMA yang berkedudukan di kawasan berikat;

5. WP BUMN diluar Jakarta, di KPP setempat;

Sanksi Yang Berhubungan Dengan NPWP dan Pengukuhan Sebagai PKP diatur sebagai berikut :

A. Setiap orang yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan atau menggunakan tanpa hak NPWP atau Pengukuhan PKP, sehingga dapat merugikan pada pendapatan negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar. Pidana tersebut di atas ditambah 1 (satu) kali menjadi 2 (dua) kali sanksi pidana, apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 (satu) tahun, terhitung sejak selesainya menjalani pidana penjara yang dijatuhkan.

2.6

Kew ajiban Pemegang NPWPOrang pribadi atau badan yang memenuhi syarat sebagai Wajib Pajak setelah melaksanakan kewajiban untuk mendaftarkan diri memperoleh NPWP, maka kewajiban perpajakannya berikutnya anatara lain:

1. Melaksanakan pembukuan atau pencatatan sesuai Pasal 28 UU KUP. Kewajiban pembukuan atauu pencatatan merupakan kewajiban yang timbul sebagai dasar untuk menghitung pajak yang terutang.

2. Menghitung sendiri pajak yang terutang dan menyetorkannya apabila terdapat pajak yang harus disetor tanpa menggantungkan surat ketetapan pajak dari Direktur Jendral Pajak sesuai Pasal 12 ayat 1 UU KUP, dan tepat waktu menyetorkannya sesuai Pasal 9 UU KUP. Hal ini merupakan kewajiban penghitungan dan penyetoran dala sistem self assessment.

3. Melaporkan perhitungan dan penyetoran pajak yang telah dilakukan ke kantor pelayanan pajak melalui Surat Pemberitahuan (SPT) sesuai Pasal 3 dan 4 UU KUP. Kewajiban pelaporan pajak tersebut dilakukan setelah melakukan perhitungan dan penyetoran pajak dalam sisyem self assessment.

Bisa dikatakan NPWP merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak. Oleh karena itu, setiap wajib pajak dalam hal berhubungan dengan dokumen perpajakan diharuskan mencantumkan NPWP pada saat penyampaian Surat Pemberitahuan (SPT)[CITATION Des12 \t \l 1057 ].

Nomor Pokok Wajib Pajak juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

Menurut Susanti et.al (2014), jumlah wajib pajak badan memiliki pengaruh signifikan terhadap penerimaan Pajak Penghasilan Badan Pasal 25/29.

Berdasarkan uraian diatas, maka diajukan hipotesis penelitian sebagai berikut :

Ha1 : Jumlah Wajib Pajak Badan berpengaruh terhadap penerimaan pajak

penghasilan badan.

2.7

Kepatuhan Wajib Pajak

Menurut James et al (2004), pengertian kepatuhan pajak (tax compliance) adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban perpajakan sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan, ancaman dan oenerapan sanksi baik hukum maupun administrasi[CITATION Put14 \l 1057 ].

Tax compliance is seeking to pay the right amount of tax (but no more) in the

transactions undertaken coincides with the place and form in which they are

reported for taxation purposes[ CITATION Mur10 \l 1057 ].

Menurut Rahayu (2010) dalam Susanti (2014), kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara[CITATION Sus14 \l 1057 ].

Wajib Pajak (orang pribadi atau badan) dalam melaksanakan kewajiban perpajakannya harus sesuai dengan sistem self assessment, yaitu wajib melakukan sendiri penghitungan, pembayaran, dan pelaporan pajak terutang. Mekanisme Pembayaran Pajak bagi Wajib Pajak dapat dijelaskan sebagai berikut:

1. Membayar sendiri pajak yang terutang:

a. Pembayaran angsuran PPh setiap bulan (PPh Pasal 25) Pembayaran PPh Pasal 25 yaitu pembayaran Pajak Penghasilan secara angsuran. Hal ini dimaksudkan untuk meringankan beban Wajib Pajak dalam melunasi pajak yang terutang dalam satu tahun pajak. Wajib Pajak diwajibkan untuk mengangsur pajak yang akan terutang pada akhir tahun dengan membayar sendiri angsuran pajak tersebut setiap bulan.

25%. Khusus untuk Wajib Pajak badan yang peredaran bruto setahun sampai dengan Rp 50.000.000.000,- mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh, yang dikenakan atas penghasilan kena pajak dari peredaran bruto sampai dengan Rp 4.800.000.000,-.

2. Selain pembayaran bulanan yang dilakukan sendiri, ada pembayaran bulanan yang dilakukan dengan mekanisme pemotongan/pemungutan yang dilakukan oleh pihak pemberi penghasilan. Pihak pemberi penghasilan adalah pihak yang ditunjuk berdasarkan ketentuan perpajakan untuk memotong/memungut, antara lain yang ditunjuk tersebut adalah badan Pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya. Untuk subjek pajak badan dalam negeri, maka diwajibkan juga sebagai pemotong / pemungutan pajak. Adapun jenis pemotongan / pemungutan adalah : PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Pasal 4 ayat 2, PPh Pasal 15 dan PPN dan PPn BM. Penjelasan lebih lanjut dari masing-masing pajak tersebut adalah sebagai berikut:

Perpajakan sebagai pemotong PPh Pasal 21 atas penghasilan yang dibayarkan kepada karyawannya maupun yang bukan karyawannya. Wajib Pajak perseorangan dapat juga ditunjuk sebagai pemotong PPh Pasal 21 sepanjang ada penunjukannya dari KPP tempat Wajib Pajak terdaftar. Selain diwajibkan memotong PPh Pasal 21, Wajib Pajak perseorangan bisa juga dilakukan pemotongan PPh Pasal 21 atas penghasilan yang diterimanya.

b. PPh Pasal 22 adalah pemungutan pajak yang dilakukan oleh pihak tertentu yang ditunjuk oleh Menteri Keuangan sehubungan dengan pembayaran atas penyerahan barang (seperti penyerahan barang oleh rekanan kepada bendaharawan pemerintah), impor barang dan kegiatan usaha di bidang-bidang tertentu serta penjualan barang yang tergolong sangat mewah. Pemungutan PPh Pasal 22 ini antara lain adalah:

o Pemungutan PPh atas pembelian barang oleh instansi Pemerintah;

o Pemungutan PPh atas kegiatan impor barang;

o Pemungutan PPh atas produksi barang-barang tertentu misalnya

produksi baja, kertas, rokok, dan otomotif;

o Pemungutan atas pembelian bahan-bahan untuk keperluan industri

o Pemungutan PPh atas penjualan atas barang yang tergolong mewah

Wajib Pajak dapat ditunjuk sebagai pemungut PPh Pasal 22 atau dapat juga sebagai pihak yang dipungut PPh Pasal 22.

c. PPh Pasal 23 adalah pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan sehubungan dengan pembayaran berupa deviden, bunga, royalty, sewa, dan jasa kepada WP badan dalam negeri, dan BUT. Wajib Pajak berbentuk badan ditunjuk untuk memotong PPh Pasal 23, sedangkan Wajib Pajak perseorangan tidak ditunjuk untuk memotong PPh Pasal 23. Demikian sebaliknya, apabila Wajib Pajak menerima penghasilan yang merupakan objek pemotongan PPh Pasal 23 dan pemberi penghasilan (pemberi kerja) juga merupakan pemotong PPh Pasal 23, maka atas penghasilan yang diterima Wajib Pajak akan dipotong PPh Pasal 23 oleh si

pihak pemotong tersebut.

Contohnya adalah pemotongan dan penghitungan PPh Pasal 23 atas jasa tertentu (jasa service mesin atau komputer) yang pemotongannya dilakukan oleh Wajib Pajak berbentuk badan.

d. PPh Pasal 26 adalah pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan sehubungan dengan pembayaran berupa deviden, bunga, royalty, hadiah dan penghasilan lainnya kepada WP luar negeri. Wajib Pajak baik yang berbentuk perseoranan maupun badan ditunjuk

untuk memotong PPh Pasal 26.

penghasilan tertentu (royalty) yang dilakukan oleh Wajib Pajak berbentuk badan.

f. PPh Pasal 15 adalah pemotongan Pajak penghasilan yang dilakukan oleh pihak pemberi penghasilan kepada Wajib Pajak tertentu yang

menggunakan norma penghitungan khusus. Wajib Pajak tertentu tersebut adalah perusahaan pelayaran atau penerbangan international, perusahaan asuransi luar negeri, perusahaan pengeboran minyak, gas dan panas bumi, perusahaan dagang asing, perusahaan yang melakukan investasi dalam bentuk bangun guna serah. Wajib Pajak berbentuk badan ditunjuk untuk memotong PPh Pasal 15, sedangkan Wajib Pajak perseorangan tidak ditunjuk untuk memotong PPh Pasal 15. Demikian sebaliknya, apabila Wajib Pajak meneriman penghasilan yang merupakan objek pemotongan PPh Pasal 15 dan pemberi penghasilan (pemberi kerja) juga merupakan pemotong PPh Pasal 15, maka atas penghasilan yang diterima Wajib Pajak akan dipotong PPh Pasal 15 oleh si pihak pemotong tersebut. Namun, apabila Wajib Pajak menerima penghasilan yang merupakan objek PPh Pasal 15 dan pihak pemberi penghasilan adalah orang pribadi (bukan pemotong), maka Wajib Pajak tersebut wajib menyetor sendiri PPh Pasal 15 tersebut.

dikukuhkan sebagai Pengusaha Kena Pajak.

Wajib Pajak baik berbentuk perseorangan maupun badan yang telah dikukuhkan sebagai Pengusaha Kena Pajak, wajib memungut PPN dan juga PPnBM (bila barangnya yang diserahkan tergolong mewah) dari pembeli atau pemakai jasanya. Wajib Pajak juga wajib membayar PPN dan PPnBM bila mengkonsumsi barang atau jasa dari Pengusaha Kena Pajak.

Apabila pihak-pihak yang diberi kewajiban oleh Undang-Undang Perpajakan untuk melakukan pemotongan/pemungutan tidak melakukan sesuai dengan ketentuan yang berlaku, maka dapat dikenakan sanksi administrasi berupa bunga 2% dan kenaikan 100%[ CITATION DJP12 \l 1057 ].

2.8

Kepatuhan Wajib Pajak Badan dan Penerimaan Pajak Penghasilan

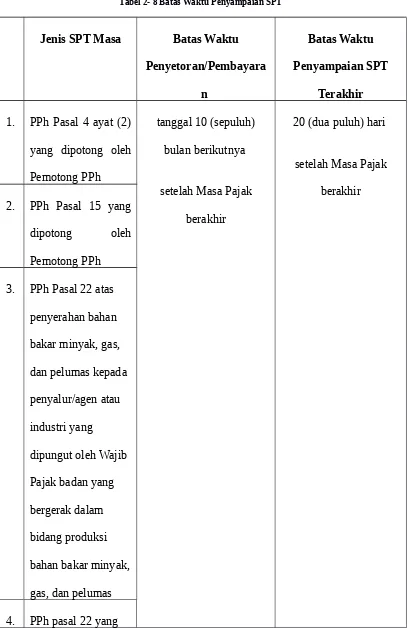

Menurut Undang – Undang 16 Tahun 2010, batas waktu penyampaian SPT masa paling lambat dua puluh hari setelah akhir masa pajak, sedangkan batas waktu penyampaian SPT tahunan paling lambat tiga bulan setelah akhir tahun pajak. Undang – Undang 16, Tahun 2000 kemudian direvisi menjadi Undang – Undang Nomor 28, Tahun 2007 dengan perubahan batas waktu penyampaian SPT Tahunan paling lambat empat bulan setelah akhir tahun pajak khusus bagi wajib pajak badan[ CITATION NiN14 \l 1057 ].

Pelayanan Pajak akan meningkat apabila wajib pajak semakin patuh dalam melaporkan serta melunasi kewajiban perpajakannya[ CITATION Put14 \l 1057 ].

Menurut Ratna Sari dan Afriyanti (2012), ketidakpatuhan wajib pajak dapat berkembang apabila tidak adanya ketegasan dari instansi perpajakan[ CITATION Put14 \l 1057 ].

Menurut Oktaviani (2012), kepatuhan wajib pajak, baik orang pribadi maupun badan, yang terdaftar di Kantor Pelayanan Pajak dan telah melakukan kewajiban perpajakannya, yaitu dengan melunasi dan melaporkan SPT masa dan tahunannya tepat waktu[CITATION NiN14 \l 1057 ].

Menurut penelitian Mahendra et.al (2014), Susanti et. Al (2014), dan Suhendra (2010), tingkat kepatuhan wajib pajak memiliki pengaruh positif .terhadap peningkatan penerimaan pajak penghasilan badan

Pemahaman wajib pajak terhadap peraturan perpajakan yang berlaku sangatlah penting guna dapat melaksanakan dan memenuhi kewajibannya di bidang perpajakan sesuai dengan ketentuan perpajakan. Berdasarkan uraian diatas, maka diajukan hipotesis penelitian sebagai berikut :

Ha2 : Tingkat Kepatuhan Wajib Pajak Badan berpengaruh terhadap

penerimaan pajak penghasilan badan

2.9

Pemeriksaan Pajak

Dasar hukum pemeriksaan pajak adalah:

2. Peraturan Menteri Keuangan Nomor : 82/PMK.03/2011 tentang Perubahan atas Peraturan Menteri Keuangan No 199/OMK.03/2007 tentang Tata Cara Pemeriksaan Pajak,

3. Peraturan Direktur Jendral Pajak Nomor: PER-34/PJ./2011 tentang Petunjuk Pelaksanaan Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan,

4. Peraturan Direktur Jenderal Pajak Nomor: PER-35/PJ./2011 tentang Petunjuk Pelaksanaan Pemeriksaan untuk tujuan lain[ CITATION IAI133 \l 1057 ].

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan[ CITATION IAI133 \l 1057 ]

Tujuan utama dilaksanakannya pemeriksaan pajak adalah untuk menumbuhkan perilaku kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan (tax compliance) yaitu dengan jalan penegakan hukum (law enforcement), sehingga akan berdampak pada peningkatan penerimaan pajak pada KPP yang akan masuk dalam kas negara[CITATION Suh10 \l 1057 ]

UU KUP mengatur mengenai hak dan kewajiban Wajib Pajak saat dilakukan pemeriksaan, antara lain kewajiban meminjamkan pembukuan, kewajiban membantu kelancaran pemeriksaan, dan hak meminta dasar perhitungan/koreksi pemeriksaan[ CITATION Ily13 \l 1057 ]`.

3 jenis pemeriksaan pajak adalah sebagai berikut:

1. Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan di tempat kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal wajib pajak, atau tempat lain yang ditentukan oleh Direktur Jendral Pajak.

2. Pemeriksaan Kantor adalah pemeriksaan yang dilakukan di kantor Direktorat Jendral Pajak.

3. Pemeriksaan Bukti Permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan[ CITATION IAI133 \l 1057 ].

Pemeriksa pajak adalah pegawai negeri sipil di lingkungan Direktorat Jendral Pajak atau tenaga ahli yang ditunjuk oleh Direktorat Jendral Pajak, yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan Pemeriksaan. Surat Perintah Pemeriksaan adalah surat perintah untuk melakukan pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan[ CITATION IAI133 \l 1057 ].