i

“PENGARUH VALUE ADDED INTELLECTUAL CAPITAL TERHADAP

PROFITABILITAS PERUSAHAAN”

(Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Lutfi Destio Prakoso (1111082000106)

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA FAKULTAS EKONOMI DAN BISNIS

ii

PENGARUH VALUE ADDED INTELLECTUAL CAPITAL TERHADAP

PROFITABILITAS PERUSAHAAN

(Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Lutfi Destio Prakoso NIM: 1111082000106

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Yessi Fitri, S.E.,M.Si.,Ak.,CA NIP. 19490602 197803 1 001 NIP. 19760924 200604 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 10 April 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Lutfi Destio Prakoso

2. NIM : 1111082000106

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Value Added Intellectual Capital Terhadap Profitabilitas (Studi Empiris Pada Perusahaan

Perbankan Yang Terdaftar di Bursa Efek Indonesia).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ketahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 April 2015

1. Zaenal Muttaqin, MPP

NIP. 19790503 201101 1 006

2. Zuwesty Eka Putri, M.Ak

NIP. 19800416 200901 2 006 Penguji II

3. Nur Wachidah, M.S.Ak (_________________)

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 22 September 2015 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Lutfi Destio Prakoso

2. NIM : 1111082000106

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Value Added Intellectual Capital Terhadap Profitabilitas (Studi Empiris Pada Perusahaan

Perbankan Yang Terdaftar di Bursa Efek Indonesia).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 September 2015

1. Dr. Desmadi Saharauddin,Lc., MA (________________)

NIP.19720711 200511 007 Ketua

2. Hepi Prayudiawan, S.E., Ak, MM (________________)

NIP. 19720516 200901 1 006 Sekretaris

3. Dr. Yahya Hamja, MM (________________)

NIP. 19490602 197803 1 001 Pembimbing I

4. Yessi Fitri, S.E.,M.Si.,Ak.,CA (________________)

NIP. 19760924 200604 2 002 Pembimbing II

5. Yusar Sagara, S.E.,M.Si (________________)

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Lutfi Destio Prakoso

No. Induk Mahasiswa : 1111082000106

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya

ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembukuan yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan peraturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 September 2015

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Lutfi Destio Prakoso 2. Tempat Tanggal Lahir : Jakarta, 27 Juni 1993

3. Alamat : Perumahan Cipondoh Makmur Blok G7 No. 16 Jalan Gelora III RT 008/06,

Cipondoh, Kota Tangerang, Banten 15148. 4. Telepon : 089631390879/(021)5547655

5. Email : lutfidestyo@gmail.com

II. PENDIDIKAN

1. SD Negeri Cipondoh 8 Tahun 1999-2005

2. SMP Negeri 4 Tangerang Tahun 2005-2008

3. SMA Negeri 7 Tangerang Tahun 2008-2011

vii III. PENGALAMAN ORGANISASI

1. Sekretaris Umum Radio Sekolah “RADIUS 7” SMA Negeri 7 Tangerang periode 2008-2009

2. Ketua Radio Sekolah “RADIUS 7” SMA Negeri 7 Tangerang periode 2009-2010

3. Anggota Divisi Humas “Himpunan Mahasiswa Jurusan” Akuntasi (HMJ) UIN Syarif Hidayatullah Jakarta periode 2011-2012.

4. Menjadi Anggota Divisi Seni dan Olahraga “Himpunan Mahasiswa

Jurusan” Akuntansi (HMJ) UIN Syarif Hidayatullah Jakarta periode 2012 – 2013.

IV. PENGALAMAN KEPANITIAAN

1. Divisi Acara OPAK (Orientasi Pengenalan Akademik dan Kemahasiswaan) 2012, HMJ Akuntansi UIN Syarif Hidayatullah Jakarta

2. Divisi Acara Trivia 2012, HMJ Akuntansi UIN Syarif Hidayatullah Jakarta

3. Divisi Acara OPAK 2013, BEM Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

4. Divisi Acara Trivia 2013, HMJ Akuntansi UIN Syarif Hidayatullah Jakarta

viii

6. Divisi Acara Accounting Fair 2014, HMJ Akuntansi UIN Syarif Hidayatullah Jakarta

7. Ketua pelaksana KKN Navigasi 2014, UIN Syarif Hidayatullah Jakarta

V. SEMINAR DAN WORKSHOP

1. Peserta Pendidikan dan Pelatihan Akuntansi SMA Tingkat Kota Tangerang, 2010.

2. Peserta Simulasi Pasar Modal, “Knowing More Doing More To Be Smart Investor”, 2012.

3. Peserta Seminar Penanggulangan HIV/AIDS “Lets Avoid HIV/AIDS With Legal Relationship”, 2013.

4. Peserta Seminar Nasional “Kredibilitas Seorang Akuntan Dalam Menghadapi Perkembangan Perbankan Syariah Di Indonesia”, 2014. 5. Peluang dan Tantangan Profesi Akuntan di Indonesia (Sudut Pandang

Auditor Eksternal dan Auditor Internal), 2014.

VI. LATAR BELAKANG KELUARGA

1. Ayah : Sardjono Tjipto Hartono 2. Ibu : Asriyah (Almh.)

ix ABSTRACT

The Effects of Value Added Intellectual Capital on Return On Asset

The purpose of this research is, to examine the effect of value added intellectual capital on return on asset. This research using Pulic’s methods to measure value added intellectual capital. This method divide value added intellectual capital into three models of variable which is capital employed efficiency, human capital efficiency, and structure capital efficiency. And for the way to measure profitability, this research is using return on asset indicator. This research used Indonesian banking sector companies listed in IDX as sampels for five years observation.

It was an empirical study with multiple linear regression for data analysis. After tested with EViews, the conclusion for this research is that only value added intellectual capital dan human capital efficiency has influenced to return on asset, while capital employed efficiency and structure capital efficiency hasn’t influence return on asset.

x

ABSTRAK

Pengaruh Value Added Intellectual Capital Terhadap Profitabilitas Perusahaan

Penelitian ini bertujuan untuk menguji bagaimana pengaruh dari value added intellectual capital terhadap return on asset. Pada penelitian ini digunakan metode pengukuran Pulic yaitu Value Added Intellectual Coefficient (VAIC™) yang didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Metode pengukuran ini membagi intellectual capital kedalam tiga model, yakni capital employed efficiency, human capital efficiency, serta structure capital efficiency. Sedangkan profitabilitas dalam penelitian ini menggunakan pengukuran return on asset. Objek penelitian yang dipilih dalam penelitian ini merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2014 sehingga total sampel selama 4 tahun periode penelitian ini adalah 120 sampel.

Metode penelitian menggunakan analisis regresi linear berganda untuk mengetahui hubungan lebih dari satu variabel independen terhadap variabel dependen. Metode yang digunakan dalam melakukan pemilihan sampel penelitian adalah dengan metode purposive sampling dengan teknik berdasarkan pertimbangan atau kriteria tertentu (judgement sampling). Metode pengumpulan data yang digunakan adalah data sekunder, yaitu merupakan data yang diperoleh peneliti secara tidak langsung melalui media perantara dan studi pustaka, data pada penelitian ini diperoleh dari website resmi Bursa Efek Indonesia yang dapat diakses pada alamat www.idx.co.id, data yang digunakan adalah annual report yang dilaporkan oleh perusahaan terkait.

Berdasarkan hasil uji statistik t dan F yang telah dilakukan, menunjukkan hasil bahwa variabel human capital efficiency berpengaruh terhadap return on asset perusahaan, selain itu variabel value added intellectual capital juga berpengaruh terhadap return on asset. Sedangkan dua variabel lain, yakni capital employed efficiency dan structure capital efficiency tidak mempengaruhi variabel dependen return on asset. Selanjutnya, uji simultan yang dilakukan juga menunjukkan bahwa nilai Adjusted R Square berada pada angka 0,828 yang menunjukkan bahwa variabel dependen yaitu return on asset dapat dijelaskan sebesar 82,8% oleh variabel independen yaitu, value added intellectual capital.

xi

KATA PENGANTAR

Alhamdulillah, tidak ada kata yang lebih tepat selain mengucapkan puji dan syukur ke hadirat Allah SWT yang telah memberikan ilmu, ruang, waktu, kesehatan dan kesempatan bagi penulis dan atas semua limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Value Added Intellectual Capital Terhadap Profitabilitas Perusahaan(Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Shalawat serta salam senantiasa selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah menjadi teladan bagi semua umat manusia.

Penelitian ini merupakan tugas akhir yang wajib diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah peneliti ucapkan atas kekuatan yang telah dianugerahkan oleh Allah SWT. Penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tua penulis, ayahanda Sardjono Tjipto Hartono dan ibunda Asriyah (Almh.) atas segala kasih sayang, kesabaran, motivasi, nasihat, perhatian, semangat, dukungan dan doa yang tiada henti yang telah diberikan kepada penulis. Mereka adalah sumber semangat dan motivasi utama penulis dalam pengerjaan skripsi ini.

2. Kakak penulis, Illa Dewi Astini (Almh.) dan Ardias Prasastyo tersayang yang telah memberikan semangat, motivasi dan doa kepada penulis dalam menyelesaikan skripsi ini. Semoga kita dapat menjadi anak-anak berguna bagi nusa dan bangsa, serta dapat dibanggakan oleh kedua orang tua baik di dunia maupun di akhirat kelak.

xii

4. Ibu Yessi Fitri, SE.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE.,MM.,Ak.,CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Dr. Yahya Hamja, MM selaku dosen Pembimbing Skripsi I yang

telah bersedia menyediakan waktunya yang sangat berharga untuk membimbing dan membagi ilmunya kepada penulis selama menyusun skripsi dengan sabar dan ikhlas. Terima kasih untuk semua nasihat, ilmu, bimbingan, motivasi, dukungan dan semangat yang telah diberikan kepada penulis dalam menyelesaikan skripsi ini.

7. Ibu Yessi Fitri, SE.,M.Si.,Ak.,CA selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, pemikiran, ilmu, serta tenaganya untuk memberikan pengarahan, saran, motivasi dan bimbingan dalam menyelesaikan skripsi ini. Terima kasih atas segala bimbingan dan ilmu yang telah diberikan selama ini.

8. Seluruh Dosen-dosen UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu dan bimbingan kepada penulis selama menuntut ilmu yang akan menjadi bekal dan pengalaman yang berharga bagi penulis di masa depan.

9. Sahabat-sahabat penulis Dhika, Siva, dan Yuki yang selalu memberikan semangat, motivasi, canda, tawa dan semua perhatian yang telah diberikan selama ini. Yang telah memberikan hiburan dan semangat di saat penulis merasa jenuh dan sedih. Terimakasih atas segala bantuan, dukungan, perhatian, kasih sayang dan nasihat-nasihat yang telah kalian berikan, semoga kita semua menjadi orang yang sukses di masa yang akan datang. 10.Seluruh mahasiswa dan mahasiswi Akuntansi UIN Syarif Hidayatullah

xiii

11.Kepada Rizki Riyana Rumaidah yang selalu setia memberikan doa, semangat dan dukungannya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

12.Kepada seluruh sahabat-sahabat seperjuangan Dhea, Soraya, Marnita, Abrar, Arifin, Yoga, Rifqi, Asyraf, Ikhsan, Nara, Rendi, Arief, Ody, Randi, Irfan Khalil, Hamdan, Gita, Chika, serta sahabat lainnya, terima kasih atas segala bentuk doa dan dukungan yang telah diberikan, serta canda tawa yang telah dilalui selama ini bersama penulis.

13.Kepada seluruh keluarga besar Akuntansi A UIN 2011 dan KKN Navigasi 2014 atas doa, serta semangat yang diberikan kepada penulis.

14.Kepada keluarga besar Yayasan Anak Ceria atas doa dan dukungan, serta pengalaman yang telah diberikan kepada penulis.

15.Semua pihak yang tidak bisa penulis sebutkan satu per satu namun tanpa mengurangi rasa hormat penulis. Terima kasih atas segala bantuan yang telah diberikan kepada penulis dalam proses penyelesaian skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran, masukan maupun kritikan yang akan membangun dari berbagai pihak.

Jakarta, 22 September 2015

xiv

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... ix

Abstrak ... x

Kata Pengantar ... xi

Daftar Isi ... xiv

Daftar Tabel ... xvii

Daftar Gambar ... xviii

Daftar Grafik ... xix

Daftar Lampiran ... xx

BAB I PENDAHULUAN ... 1

A.Latar Belakang Penelitian ... 1

B.Perumusan Masalah ... 13

C.Tujuan dan Manfaat Penelitian ... 13

D.Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

A.Tinjauan Literatur ... 15

1. Teori Stakeholder (Stakeholder Theory) ... 15

2. Teori Legitimasi (Legitimacy Theory) ... 18

3. Intangible Assets ... 21

4. Intellectual Capital ... 25

5. Komponen Intellectual Capital a. Human Capital ... 35

b. Structural Capital ... 37

c. Capital Employed/Physical Capital... 38

xv

a. Capital Employed Efficiency (CEE) ... 41

b. Human capital Efficiency (HCE) ... 41

c. Structure capital Efficiency (SCE) ... 42

7. Return On Asset (ROA) ... 42

8. Hubungan Intellectual Capital Terhadap Profitabilitas ... 44

B. Penelitian Terdahulu ... 49

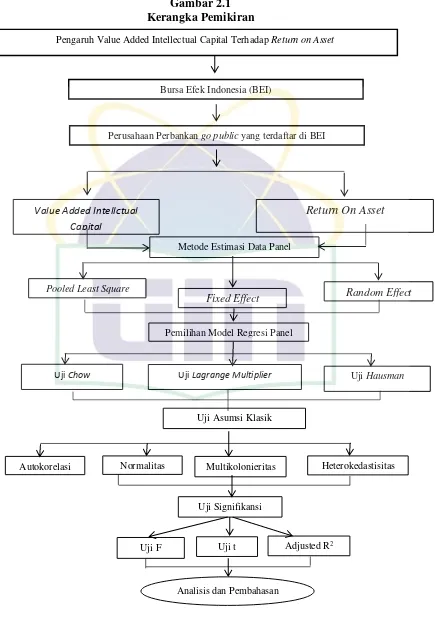

C. Kerangka Berpikir ... 52

D. Perumusan Hipotesis ... 54

BAB III METODE PENELITIAN ... 58

A.Ruang Lingkup Penelitian ... 58

B.Metode Penentuan Sampel ... 59

C.Metode Pengumpulan Data ... 60

D.Metode Analisis Data ... 61

1.Pemilihan Model Regresi Data Panel ... 61

a. Uji Chow ... 62

b. Uji Hausman ... 62

2.Statistik Deskriptif ... 63

3.Uji Asumsi Klasik ... 63

a. Uji Normalitas ... 63

b. Uji Autokorelasi ... 64

c. Uji Heterokedastisitas ... 65

d. Uji Multikolinieritas ... 66

3. Uji Hipotesis ... 67

a. Uji Koefisien determinasi (Adj R2) ... 67

b. Uji Signifikansi Simultan (Uji Statistik F)... 69

c. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 69

E.Operasionalisasi Variabel Penelitian ... 70

1. Variabel Independen... 70

a. Capital Employed Efficiency (CEE) ... 71

b. Human Capital Efficiency (HCE) ... 72

xvi

2. Variabel Dependen ... 73

a. Return On Asset (ROA) ... 73

BAB IV ANALISIS DAN PEMBAHASAN ... 74

A.Deskripsi Objek Penelitian ... 74

B.Hasil Analisis Data dan Pembahasan ... 76

a. Pemilihan Model Regresi Data Panel ... 76

a) Uji Chow ... 76

b) Uji Hausman ... 77

b. Uji Statistik Deskriptif ... 78

c. Uji Asumsi Klasik ... 79

a. Uji Normalitas ... 79

b. Uji Autokorelasi ... 81

c. Uji Heteroskedastisitas ... 82

d. Uji Multikolinieritas ... 83

d. Uji Hipotesis ... 83

a. Uji Koefisien Determinasi (R2) ... 84

b. Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 85

c. Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ... 86

1) Pengaruh Capital Employed Efficiency terhadap Return On Asset ... 87

2) Pengaruh Human Capital Efficiency terhadap Return On Asset ... 88

3) Pengaruh Structure Capital Efficiency terhadap Return On Asset ... 89

BAB V KESIMPULAN DAN SARAN ... 91

A.Kesimpulan ... 91

B.Implikasi ... 92

C.Saran ... 93

DAFTAR PUSTAKA ... 94

xvii

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Perbandingan Standar Akuntansi Tentang Aktiva Tak

Berwujud ... 23

2.2 Intellectual Capital Menurut Beberapa Peneliti Sebelumnya .. 28

2.3 Definisi Intellectual Capital menurut Stewart, Sveiby, dan Edvinsson ... 29

2.4 Penelitian-penelitian Empiris Tentang Intellectual Capital .... 31

2.5 Pengklasifikasian Intellectual Capital Menurut Penelitian Terdahulu ... 35

2.6 Penelitian-Penelitian Empiris Tentang Hubungan Intellectual Capital dan Kinerja Perusahaan ... 45

4.1 Tahapan Seleksi Sampel dengan Kriteria ... 73

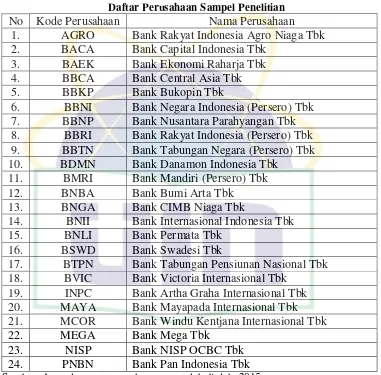

4.2 Daftar Perusahaan Sampel Penelitian ... 74

4.3 Hasil Uji Chow ... 76

4.4 Hasil Uji Hausman ... 77

4.5 Hasil Uji Statistik Deskriptif ... 77

4.6 Hasil Uji Kolmogorov-Smirnov Test ... 80

4.7 Hasil Uji Autokorelasi ... 80

4.8 Hasil Uji Heterokedastisitas Menggunakan Uji Park ... 82

4.9 Hasil Uji Multikolineritas ... 83

4.10 Hasil Uji Koefisien Determinasi (Adj R2) ... 83

4.11 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) .... 85

xviii

DAFTAR GAMBAR

Nomor Keterangan Halaman

xix

DAFTAR GRAFIK

Nomor Keterangan Halaman

xx

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Sampel Penelitian ... 97 2 Perhitungan Data Variabel Independen dan Variabel

Dependen ... 99 3 Hasil Output EViews ... 106

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam ilmu ekonomi, manusia selalu dihadapkan dengan dua hal yang saling berkaitan, yaitu permintaan dan penawaran. Kedua hal tersebut tidak terlepas dari adanya dua hal yang selalu dihadapi dan dirasakan oleh manusia, yakni kebutuhan dan keinginan. Kebutuhan ialah segala sesuatu (barang atau jasa) yang kita butuhkan dan harus dipenuhi demi kelangsungan hidup manusia. Sedangkan keinginan adalah segala sesuatu (barang atau jasa) yang kita inginkan namun tidak harus dipenuhi saat itu juga karena tidak mempengaruhi kelangsungan hidup manusia, melainkan hanya sebagai pendukung.

Saat ini, manusia dihadapkan oleh banyaknya pilihan dalam usaha memenuhi kebutuhan dan keinginannya sehari-hari, hal tersebut tidak terlepas dari semakin berkembang dan terus berkembangnya pola berpikir manusia, ilmu pengetahuan, dan teknologi yang diterapkan pada segala bidang dalam kehidupan sehari-hari, termasuk dunia ekonomi sehingga menyebabkan kebutuhan dan keinginan manusia ikut berkembang dan mengalami perubahan. Dengan semakin banyaknya pilihan yang tersedia, tentu hal tersebut akan berdampak terhadap semakin ketatnya tingkat persaingan yang terjadi dalam suatu pasar.

2 berusaha semaksimal mungkin untuk terus dapat bersaing dan bertahan dalam persaingan pasar, atau bahkan terus berusaha merebut pangsa pasar. Bertumbuh dan berkembangnya kebutuhan dan keinginan yang terjadi pada konsumen, membuat pihak produsen selaku pihak yang menciptakan produk untuk memenuhi kebutuhan dan keinginan tersebut dituntut untuk selalu belajar dan berinovasi agar dapat mengatasi kebutuhan dan keinginan manusia (pelanggan) yang bersifat tak terbatas. Tujuannya tidak lain karena pihak konsumen adalah target sasaran dari kegiatan operasional yang mereka lakukan, juga sebagai pihak yang dimanfaatkan perusahaan untuk mencapai tujuan perusahaan, yaitu menjual produk yang mereka hasilkan sebanyak-banyaknya guna menghasilkan laba dan memenuhi ekspektasi dari para pemilik dan pemegang saham perusahaan. Semakin kompleks dan variatifnya kebutuhan serta keinginan yang dimiliki konsumen, maka semakin besar tantangan yang akan dihadapi pihak produsen, karena bagaimanapun juga, produsen lahir untuk memberikan solusi terhadap permintaan yang diberikan oleh konsumen.

3 pada tingkat yang diinginkannya, serta mempengaruhi nilai perusahaannya dari segi persepsi konsumen.

Setiap perusahaan didirikan memiliki tujuan jangka pendek dan jangka panjangnya masing-masing. Namun, secara umum tujuan akhir perusahaaan adalah untuk memperoleh laba semaksimal dan sebesar mungkin dengan memanfaatkan sumber daya yang ada secara ekonomis, efektif, dan efisien, sehingga perusahaan dapat memenuhi keinginan para pemilik perusahaan atau pemegang saham. Seiring dengan bertambahnya kemakmuran mereka, maka akan membuat para pemilik perusahaan dan investor yang ada akan terus menanamkan kekayaannya, bahkan dapat menarik pemodal baru sehingga perusahaan dapat berkembang menjadi unit yang lebih besar lagi.

4 Setiap perusahaan tentu menginginkan agar perusahaannya selalu memiliki laba yang terus tumbuh dan berkembang setiap tahunnya, namun tentu saja hal tersebut bukanlah perkara mudah untuk diwujudkan. Banyak aspek yang dapat diteliti untuk melihat pengaruh tingkat profitabilitas suatu perusahaan, mulai dari tingkat penjualan, kualitas produk, kualitas dan kinerja manajemen, kepercayaan konsumen, teknologi, hingga sumber daya manusia yang dimiliki perusahaan tersebut. Banyak penelitian terdahulu yang telah meneliti bagaimana pengaruh masing-masing aspek tersebut terhadap tingkat profitabilitas perusahaan, akan tetapi perbedaan aspek tersebut menghasilkan pengaruh yang besarnya berbeda-beda tergantung jenis perusahaan, variabel yang diteliti, bagaimana proses kerja penelitian yang dilakukan, atau bahkan tempat dan waktu penelitian yang pada akhirnya akan menimbulkan hasil penelitian yang berbeda-beda.

Perbedaan pengetahuan dan pemanfaatan teknologi mungkin menjadi salah satu penyebab perbedaan hasil penelitian tersebut. Hal ini dikarenakan pada era knowledge based business, pengetahuan dan teknologi memegang peranan penting. Perbedaan perkembangan dan penggunaan teknologi mungkin dapat mengakibatkan perbedaan dalam implikasi dan penggunaan teori yang menyebabkan perbedaan hasil penelitian.

5 setelah dikurangi dengan harga pokok penjualan atau biaya produksinya. Namun, ilmu akuntansi modern memandang bahwa tingkat keuntungan yang diraih oleh suatu perusahaan disebabkan oleh banyak faktor, baik faktor internal maupun eksternal, bukan hanya berdasarkan penjualan produk semata.

Salah satu pokok bahasan dalam ilmu akuntansi modern yang banyak menjadi bahan penelitian dalam mengukur besarnya tingkat profitabilitas perusahaan saat ini adalah mengenai pentingnya perusahaan dalam memiliki, menggunakan, serta melakukan pengelolaan aset yang bersifat tidak berwujud atau yang disebut dengan intangible asset. Ilmu akuntansi saat ini memiliki pemahaman bahwa dengan memliki dan mengelola aset tidak berwujud (intangible asset) seperti lisensi, hak paten, trade mark, goodwiil, franchise, dan intellectual capital merupakan salah satu kunci agar perusahaan dapat terus menghasilkan keuntungan setiap tahunnya, serta bersaing dan bertahan melawan kompetitor mereka di pasaran. Karena dengan adanya intangible asset tersebut merupakan modal dasar perusahaan untuk terus dapat belajar dan berinovasi serta dipercaya konsumen sehingga perusahaan tersebut dapat bertahan, atau bahkan menguasai pasar.

6 perusahaannya menjadi perusahaan berbasis ilmu pengetahuan. Seiring dengan perubahan ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan (knowledge management) maka kemakmuran suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri. Ilmu akuntansi tradisional menganggap bahwa sulitnya pengukuran intangible asset mengakibatkan banyak perusahaan cenderung mengabaikannya. Zéghal dan Maaloul (2010) menyatakan bahwa mengukur intellectual capital sulit karena bersifat tak berwujud dan non fisik. Model akuntansi tradisional yang dikandung dalam operasi perusahaan dalam suatu ekonomi industrial tetap fokus pada aset keuangan dan fisik dan mengabaikan aset intellectual capital.

Namun, Sejak tahun 1990-an, perhatian terhadap praktik pengelolaan aset tidak berwujud (intangible assest) telah meningkat secara dramatis (Harrison dan Sullivan, 2000). Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran intangible asset tersebut adalah intellectual capital (IC) yang telah menjadi fokus perhatian dalam berbagai bidang, baik manajemen, teknologi informasi, sosiologi, maupun akuntansi (Petty dan Guthrie, 2000; Sullivan dan Sullivan, 2000).

7 anggotanya dan jaringan kolaborasi serta hubungan organisasi. Perhatian manajemen pada pengelolaan aset tak berwujud (intangible asset) telah meningkat secara tajam, hal ini membawa sebuah peningkatan perhatian pada modal intelektual (Hasan, et al. 2012).

Di Indonesia, fenomena IC mulai berkembang terutama setelah munculnya PSAK No. 19 tentang aktiva tidak berwujud. Meskipun tidak dinyatakan secara eksplisit sebagai IC, namun lebih kurang IC telah mendapat perhatian. Menurut PSAK No.19 (revisi 2009), aset tidak berwujud adalah aset non-moneter yang dapat diidentifikasi tanpa wujud fisik. Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar sumber daya yang dikeluarkan untuk memperoleh aset pada saat aset tersebut diakuisisi atau dibangun, atau saat tersedia, nilai tersebut diatribusikan pada aset ketika pengakuan awal sesuai dengan persyaratan tertentu PSAK.

8 (Sawarjuwono, 2003). Pengungkapan intellectual capital dianggap banyak pihak merupakan suatu hal penting, karena pengungkapan tersebut dapat memberikan gambaran lebih rinci kepada investor tentang perusahaan yang akan ditanamkan modalnya. Pengungkapan informasi mengenai intellectual capital dianggap dapat mencerminkan bagaimana proses dan kinerja manajemen di dalam suatu perusahaan yang merupakan hal yang lebih penting sebelum seorang investor akan menanamkan modalnya.

Meningkatnya perbedaan antara nilai pasar dan nilai buku perusahaan telah menarik perhatian peneliti untuk menyelidiki nilai yang hilang dari laporan keuangan (e.g. Lev and Zarowin, 1999; Lev, 2001; Lev and Radhakrishnan, 2003) dalam Chen et al (2005). Lev (2001, p.9 dalam Chen et al (2005) mencatat bahwa selama periode tahun 1977-2001, rasio nilai pasar terhadap nilai buku dari US Standard Poors (S&P) 500 perusahaan meningkat dari 1 sampai 5. Hal ini menyatakan secara tidak langsung bahwa sekitar 80% dari nilai pasar perusahaan tidak tercermin dalam laporan keuangan.

9 physical capital (VACA - Value Added Capital Employed), human capital (VAHU - Value Added Human capital), Structure capital (STVA - Structure Capital Value Added).

Pulic menyatakan bahwa VAIC™ dianggap memenuhi kebutuhan

dasar ekonomi kontemporer dari “sistem pengukuran” yang menunjukkan nilai sebenarnya dan kinerja suatu perusahaan, karena tujuan utama dalam ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added. Sedangkan untuk dapat menciptakan value added dibutuhkan ukuran yang tepat tentang physical capital (yaitu dana-dana keuangan) dan intellectual potential (direpresentasikan oleh karyawan dengan segala potensi dan kemampuan yang melekat pada mereka). Selanjutnya Pulic (dalam Ulum, 2008) menyatakan bahwa intellectual ability (yang kemudian disebut dengan VAIC™) menunjukkan bagaimana kedua sumber daya tersebut (physical capital dan intellectual potential) telah secara efisien dimanfaatkan oleh perusahaan.

10 capital, selain untuk mengkomunikasikan keunggulan mereka, perusahaan juga dapat menarik sumberdaya yang bernilai tambah (Mouritsen et.al.,2004).

Menurut Suwarjono dan Kadir (2003) laporan keuangan tradisional telah dirasakan gagal untuk dapat menyajikan informasi yang penting ini. Bagi perusahaan yang sebagian besar asetnya dalam bentuk modal intelektual, tidak adanya informasi ini dalam laporan keuangan akan menyesatkan, karena dapat mempengaruhi kebijakan perusahaan. Oleh karena itu laporan keuangan harus dapat mencerminkan adanya aktiva tidak berwujud dan besarnya nilai yang diakui. Adanya perbedaan yang besar antara nilai pasar dan nilai yang dilaporkan akan membuat laporan keuangan menjadi tidak berguna untuk pengambilan keputusan.

11 ekonomi dan sosiologi. Para ahli dibidang ini menyepakati bahwa modal manusia memiliki peran penting atau bahkan lebih penting daripada faktor teknologi dalam menjalankan pertumbuhan ekonomi. Pendidikan adalah salah satu cara untuk meningkatkan modal manusia (Shanti dan Yudhanti, 2011).

Di dalam perspektif ekonomik, peningkatan pertumbuhan ekonomik menunjuk pada ekonomik berbasis pengetahuan dan pengimplementasian manajemen pengetahuan. Sistem ini membagi opini modal secara konvensional seperti sumber daya alam, sumber daya keuangan, dan sumber daya aset berwujud yang kurang berarti tanpa modal berbasis pengetahuan dan modal berbasis teknologi. Pengimplementasian modal berbasis pengetahuan dan teknologi akan mengaselerasi keefisienan dan keefektifan implementasi sumber daya lain sehingga sumber daya tersebut dapat mempengaruhi keuntungan perusahaan secara kompetitif (Shanti dan Yudhanti, 2011).

Banyak kerancuan yang terjadi hingga saat ini yang berkaitan dengan pemahaman intellectual capital, banyak muncul pertanyaan bahwa apakah intellectual capital sama dengan intangible asset, ataukah berbeda, jika memang berbeda, dimanakah letak perbedaannya.

12 dan fokusnya yang besar mengenai pentingnya pelaporan intellectual capital di dalam laporan keuangan, karena intellectual capital merupakan salah satu komponen penting, krusial dan potensial perusahaan dalam menghasilkan value creation, value added, atau return yang selalu menjadi tujuan perusahaan setiap tahunnya. Pelaporan intellectual capital dalam laporan keuangan juga merupakan salah satu indikator new economy yang harus dimiliki oleh perusahaan saat ini, karena perusahaan saat ini dituntut untuk melibatkan unsur teknologi dalam produk yang mereka hasilkan agar dapat bersaingan di lingkungan bisnis perusahaan, dan teknologi tersebut salah satunya berasal dari intellectual capital itu sendiri sehingga pelaporannya dalam laporan keuangan menjadi sangat penting adanya.

Penelitian ini merupakan penelitan adaptasi yang telah dilakukan oleh Ihyaul Ulum pada tahun 2007, Ulum meneliti tentang bagaimana pengaruh intellectual capital terhadap kinerja keuangan perusahaan perbankan di Indonesia, bahkan Ulum melakukan analisis tentang bagaimana pengaruh intellectual capital terhadap kinerja keuangan di masa mendatang. Dalam penelitian ini, value added intellectual capital diukur dengan menggunakan tiga variabel, yakni capital employed efficiency, human capital efficiency, dan structure capital efficiency.

13 skripsi ini dengan “Pengaruh Value AddedIntellectual Capital Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar Di Bursa

Efek Indonesia”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan pada bagian sebelumnya, selanjutnya rumusan masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut:

a. Bagaimana pengaruh capital employed efficiency terhadap profitabilitas perusahaan perbankan?

b. Bagaimana pengaruh human capital efficiency terhadap profitabilitas perusahaan perbankan?

c. Bagaimana pengaruh structure capital efficiency terhadap profitabilitas perusahaan perbankan?

C. Tujuan Penelitian

Sedangkan tujuan diadakannya penelitian ini adalah untuk mengetahui secara empiris:

a. Pengaruh capital employed efficiency terhadap profitabilitas perusahaan perbankan.

14 c. Pengaruh structure capital efficiency terhadap profitabilitas

perusahaan perbankan.

D. Manfaat Penelitian

Peneltian ini diharapkan dapat memiliki manfaat positif yang dapat digunakan oleh banyak pihak yang berkepentingan, baik pihak internal perusahaan, seperti direktur, pemegang saham, karyawan, pihak eksternal perusahaan, seperti calon investor, pemerintah, serta masyarakat umum dan akademisi.

a. Sebagai tambahan literatur akuntansi, khususnya mengenai pengaruh Intellectual Capital terhadap kinerja keuangan perusahaan.

b. Sebagai referensi bagi pihak investor untuk menilai kinerja Intellectual Capital perusahaan di sektor perbankan di Indonesia sehingga calon investor dapat memanfaatkan penelitian ini sebagai indikasi perusahaan tersebut memiliki competitive advantage yang lebih.

15

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Terdapat dua teori yang dapat dijadikan dasar untuk penelitian ini, yakni teori stakeholder dan teori legitimasi. Keduanya menjelaskan alasan pengungkapan suatu informasi oleh perusahaan dalam laporan keuangan. Kedua teori tersebut juga dapat dijadikan dasar dalam menjelaskan hubungan

antara kinerja IC (VAIC™) dengan kinerja keuangan perusahaan (Ulum,

2011). Teori Stakeholder (Stakeholder Theory) menjelaskan tentang hubungan antara perusahaan dan stakeholder yang saling berkaitan, sementara teori legitimasi (Legitimacy Theory) menjelaskan tentang proses interaksi antara perusahaan dan masyarakat.

1. Stakeholder Theory

Menurut Freeman dan Reed (Ulum, 2011), stakeholder adalah: “any identifiable group or individual who can affect the achievement of an organisation’s objectives, or is affected by the achievement of an organisation’s objectives”.

Stakeholder adalah pihak-pihak baik kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh proses pencapaian tujuan suatu organisasi.

16 hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka (sebagai contoh, melalui polusi, sponsorship, inisiatif pengamanan, dll), bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi (Deegan, 2004).

17 Dalam konteks untuk menjelaskan hubungan VAIC™ dengan kinerja keuangan perusahaan, teori stakeholder harus dipandang dari kedua bidangnya, baik bidang etika (moral) maupun bidang manajerial. Bidang etika berargumen bahwa seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajer harus mengelola organisasi untuk keuntungan seluruh stakeholder (Deegan, 2004). Ketika manajer mampu mengelola organisasi secara maksimal, khususnya dalam upaya penciptaan nilai bagi perusahaan, maka itu artinya manajer telah memenuhi aspek etika dari teori ini. Penciptaan nilai (value creation) dalam konteks ini adalah dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital), maupun structural capital. Pengelolaan yang baik atas seluruh potensi ini akan menciptakan value added bagi

perusahaan (dalam hal ini disebut dengan VAIC™) yang kemudian dapat

18 Dalam konteks ini, para stakeholder berkepentingan untuk mempengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan maksimal atas seluruh potensi inilah organisasi akan dapat menciptakan value added untuk kemudian mendorong kinerja keuangan perusahaan yang merupakan orientasi para stakeholder dalam mengintervensi manajemen (Ulum, 2011).

2. Legitimacy Theory

Secara praktis, teori legitimasi ini berbicara tentang bagaimana hubungan antara perusahaan dengan masyarakat sekitar. Karena setiap perusahaan, tanpa terkecuali pasti memiliki ‘kontrak sosial’ dengan masyarakat dimana perusahaan itu berada, baik secara langsung maupun tidak langsung. Teori legitimasi ini berkaitan dengan bagaimana perusahaan harus dapat menjaga nilai-nilai dan norma-norma sosial yang berlaku di wilayah tersebut. Karena bagaimanapun juga, perusahaan telah memanfaatkan sumber ekonomi yang ada di wilayah tersebut.

19 perusahaan juga harus memenuhi ekspektasi para stakeholder secara bersamaan.

Sejumlah studi terdahulu melakukan penilaian atas pengungkapan sukarela laporan tahunan dan memandang pelaporan informasi lingkungan dan sosial sebagai metode yang digunakan organisasi untuk merespon tekanan publik (Guthrie et al., 2006)

Menurut Deegan (2004), dalam perspektif teori legitimasi, suatu perusahaan akan secara sukarela melaporkan aktifitasnya jika manajemen menganggap bahwa hal ini adalah yang diharapkan komunitas. Teori legitimasi bergantung pada premis bahwa terdapat

’kontrak sosial’ antara perusahaan dengan masyarakat di mana

perusahaan tersebut beroperasi. Kontrak sosial adalah suatu cara untuk menjelaskan sejumlah besar harapan masyarakat tentang bagaimana seharusnya organisasi melaksanakan operasinya.

20 Menurut Dowling dan Pfeffer (dalam Paramita 2013), ketika ada perbedaan antara nilai yang dianut perusahaan dengan nilai-nilai masyarakat, maka perusahaan akan berada pada posisi terancam. Perbedaan ini dinamakan Legitimacy Gap dan dapat mempengaruhi kemampuan perusahaan untuk melanjutkan kegiatan usahanya. Perusahaan harus memantau dan mengevaluasi ketika menemukan kemungkinan munculnya gap tersebut, karena apabila perusahaan dapat menyamakan konsep nilai-nilai yang dimilikinya dengan nilai-nilai sosial yang terdapat di dalam masyarakat, dapat menandakan bahwa perusahaan tersebut telah memberikan perhatian terhadap masyarakat, yang nantinya akan berpengaruh pada pengakuan dan penilaian positif lingkungan terhadap perusahaan.

21

3. Intangible Assets

Paragraf 8 PSAK 19 (revisi 2009) mendefinisikan aktiva tidak berwujud sebagai Aset tidak berwujud adalah aset non-moneter yang dapat diidentifikasi tanpa wujud fisik. Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar sumber daya yang dikeluarkan untuk memperoleh aset pada saat aset tersebut diakuisisi atau dibangun, atau saat tersedia, nilai tersebut diatribusikan pada aset ketika pengakuan awal sesuai dengan persyaratan tertentu PSAK

Paragraf 9 PSAK 19 (revisi 2009) menyatakan, entitas sering kali mengeluarkan sumber daya maupun menciptakan liabilitas dalam perolehan, pengembangan, pemeliharaan atau peningkatan sumber daya tidak berwujud, seperti ilmu pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang (termasuk merek produk dan judul publisitas). Contoh umum lainnya: piranti lunak komputer, paten, hak cipta, film, daftar pelanggan, hak pelayanan jaminan, hak memancing, kuota impor, waralaba, hubungan dengan pemasok atau pelanggan, kesetiaan pelanggan, pangsa pasar dan hak pemasaran.

22

sumber daya dan adanya keuntungan ekonomis di masa depan. Jika suatu unsur yang tercakup dalam Pernyataan ini tidak memenuhi definisi aset tidak berwujud, maka pengeluaran untuk memperoleh atau menciptakan aset tersebut (secara internal) diakui sebagai beban pada saat terjadinya. Namun, jika unsur tersebut diperoleh dalam suatu kombinasi bisnis, maka unsur tersebut diperlakukan sebagai bagian dari goodwill pada tanggal akuisisi.

23

Tabel 2.1

Perbandingan Standar Akuntansi Tentang Aktiva Tak Berwujud

24

Amortisasi Aktiva tidak berwujud yang lebih dahulu antara

ketika aset

digolongkan sebagai aset yang dimiliki untuk dijual

25

4. Intellectual Capital

Salah satu definisi IC yang banyak digunakan adalah yang ditawarkan oleh Organisation for Economic Co-operation and Development (OECD, 1999 dalam Ulum, 2007) yang menjelaskan IC sebagai nilai ekonomi dari dua kategori aset tak berwujud: (1) organisational (Structure) capital; dan (2) human capital.

Lebih tepatnya, organisational (Structure) capital mengacu pada hal-hal seperti sistem software, jaringan distribusi, dan rantai pasokan. Human capital meliputi sumber daya manusia di dalam organisasi (yaitu sumber daya tenaga kerja/karyawan) dan sumber daya eksternal yang berkaitan dengan organisasi, seperti konsumen dan supplier. Seringkali, istilah IC diperlakukan sebagai sinonim dari aktiva tidak berwujud. Meskipun demikian, definisi yang diajukan OECD menyajikan cukup perbedaan dengan meletakkan IC sebagai bagian terpisah dari dasar penetapan intangible asset secara keseluruhan suatu perusahaan. Dengan demikian, terdapat item-item intangible asset yang secara logika tidak membentuk bagian dari IC suatu perusahaan. Salah satunya adalah reputasi perusahaan. Reputasi perusahaan mungkin merupakan hasil sampingan (atau suatu akibat) dari penggunaan IC secara bijak dalam perusahaan, tetapi itu bukan merupakan bagian dari IC.

26 intelektual, pengalaman, pem- belajaran organisasi dan kompetensi, sistem komunikasi tim, hubungan pelanggan, dan merek yang mampu untuk menciptakan nilai perusahaan.

Bontis, N., Keow, W.C.C. dan Richardson, S. (2000) memberikan definisi intellectual capital dari berbagai ringkasan peneliti:

a. Intellectual capital adalah sukar dipahami, tetapi sekali ditemukan dan diekploitasi maka kemungkinan akan memberikan suatu organisasi dengan sebuah sumber daya yang baru untuk bersaing dan menang (Bontis 1996).

b. Intellectual capital adalah suatu bentuk untuk mengkombinasikan aset tak berwujud pasar, properti intelektual, manusia dan infrastruktur yang memampukan perusahaan untuk menjalankan fungsi (Brooking, 1996).

c. Intellectual capital memasukkan seluruh proses dan aset yang bukan secara normal ditunjukkan dalan laporan posisi keuangan dan seluruh aset tak berwujud (merek dagang, paten dan merek) yang metode akuntansi modern mempertimbangkan memasukkan seluruh pengetahuan anggotanya dan memprak- tekkan pengetahuannya (Roos et al., 1997).

27 capital adalah kekuatan otak kolektif yang memanfaatkan pengetahuan (Stewart 1997).

e. Intellectual capital adalah pencarian penggunaan pengetahuan yang efektif (barang jadi) sebagai lawan untuk informasi (bahan baku baru) (Bontis 1998) dan

f. Intellectual capital dianggap sebagai elemen nilai pasar perusahaan seperti halnya premium pasar (Olve et al., 1999).

Koistra dan Zijlstra (dalam Puspita Dewi, 2011) mendefinisikan modal intelektual sebagai material yang telah diformalkan, diperoleh, dan dimanfaatkan untuk menghasilkan aset yang bernilai lebih tinggi.

Pendapat ini serupa dengan pendapat Sawarjuwono (2003) yang menyatakan bahwa intelellectual capital merupkan jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi (human capital, structure capital, dan customer capital) yang berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa keunggulan bersaing organisasi.

28

Tabel 2.2

Intellectual Capital Menurut Beberapa Peneliti Sebelumnya

Brooking (UK) Ross (UK) Stewart (USA) Bontis (Canada)

Human-centered

Sumber: Bontis et al (2000)

29

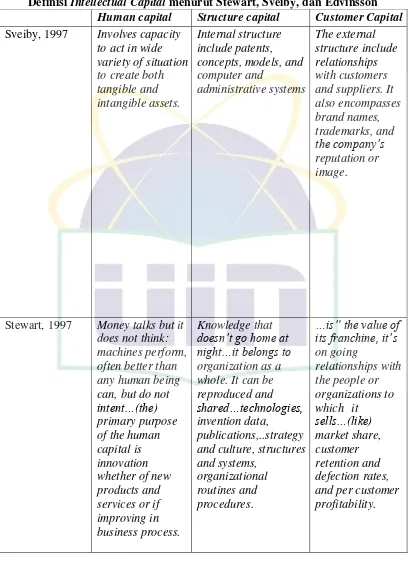

Tabel 2,3

Definisi Intellectual Capital menurut Stewart, Sveiby, dan Edvinsson

Human capital Structure capital Customer Capital Sveiby, 1997 Involves capacity

30 Human capital Structure capital Customer Capital

Edvinssons, 1997 Combined knowledge, skill, trademarks, and everything else of organizational capability that supports those employee’s productivity… (it is) everything left at the office when the employees go home…unlike human capital, Structure capital. Can be owned and thereby traded.

(Sumber: Mouritsen, Larsen, P.N. Bukh dalam Chandra Dwipayani, 2014)

5. Komponen Intellectual Capital

31

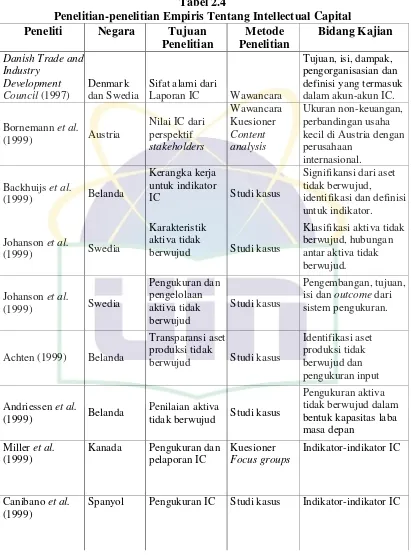

Tabel 2.4

Penelitian-penelitian Empiris Tentang Intellectual Capital

Peneliti Negara Tujuan dalam akun-akun IC.

Bornemann et al. kecil di Austria dengan perusahaan

Klasifikasi aktiva tidak berwujud, hubungan

Kanada Pengukuran dan pelaporan IC

Kuesioner Focus groups

Indikator-indikator IC

Canibano et al. (1999)

32 acuan (guidelines) bagi perusahaan

Isi dari laporan IC, peran industri sebagai kekuatan penggerak bagi IC

Brennan (1999) Irlandia Pelaporan IC

Content analysis

Isi dari laporan IC, perbandingan nilai

Isi dari laporan IC, faktor-faktor yang

Isi dari laporan IC, baik kualitatif

Isi dari laporan IC di IPO

Guthrie et al.

(2006)

Hong Kong

dan Australia Pengungkapan IC

Content analysis

Isi dari laporan IC, membandingkan bukti dari Hong Kong dan Australia Sumber: Diolah dari beberapa hasil penelitian, (dalam Ulum 2007).

Selain itu, beberapa penelitian terdahulu juga melakukan klasifikasi komponen Intellectual Capital kedalam versi mereka masing-masing. Petrash (1996) mengembangkan model klasifikasi yang dikenal dengan value platform model. Model ini mengklasifikasikan IC sebagai akumulasi dari human capital, organisational capital dan customer capital.

33 dan human capital. Haanes dan Lowendahl (1997) mengelompokkan IC suatu perusahaan ke dalam competence dan relational resources. Model yang dikembangkan Lowendahl (1997) memperbaiki model di atas dan membagi kategori kompetensi dan rasional menjadi dua sub-group (Tan et al., dalam Ulum 2007):

a. individual; dan b. collective.

Stewart (dalam Ulum, 2007) mengklasifikasikan IC ke dalam tiga format dasar, yaitu:

a. human capital; b. Structure capital; dan c. customer capital.

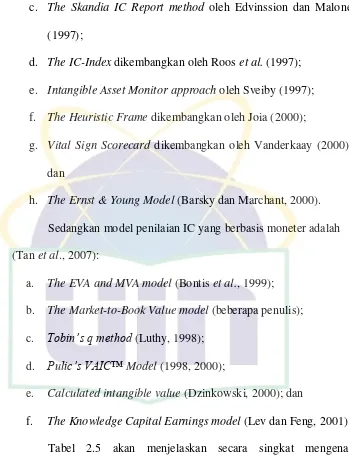

Metode pengukuran IC dapat dikelompokkan ke dalam dua kategori (Tan et al., 2007), yaitu:

a. Kategori yang tidak menggunakan pengukuran moneter; dan b. Kategori yang menggunakan ukuran moneter.

Metode yang kedua tidak hanya termasuk metode yang mencoba mengestimasi nilai uang dari IC, tetapi juga ukuran-ukuran turunan dari nilai uang dengan menggunakan rasio keuangan. Berikut adalah daftar ukuran IC yang berbasis moneter (Tan et al., 2007):

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992);

34 c. The Skandia IC Report method oleh Edvinssion dan Malone

(1997);

d. The IC-Index dikembangkan oleh Roos et al. (1997); e. Intangible Asset Monitor approach oleh Sveiby (1997); f. The Heuristic Frame dikembangkan oleh Joia (2000);

g. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000); dan

h. The Ernst & Young Model (Barsky dan Marchant, 2000). Sedangkan model penilaian IC yang berbasis moneter adalah (Tan et al., 2007):

a. The EVA and MVA model (Bontis et al., 1999); b. The Market-to-Book Value model (beberapa penulis); c. Tobin’s q method (Luthy, 1998);

d. Pulic’s VAIC™ Model (1998, 2000);

e. Calculated intangible value (Dzinkowski, 2000); dan

35

Tabel 2.5

Pengklasifikasian Intellectual Capital Menurut Penelitian Terdahulu

Dikembangkan Oleh Kerangka Kerja Klasifikasi

Kaplan dan Norton

(1992) Balanced Scorecard

Internal process perspectives Customer perspectives

Learning and growth perspectives Financial perspectives Lowendahl (1997) Classification of

Resources

Petrash (1996) Value Platform

Human capital

“Knowledge” People System Market

Pulic (1999) VAIC™

Efficiency of human capital Structure capital efficiency Capital employed efficiency

Sumber: diolah dari beberapa sumber (dalam Ulum, 2007).

Dalam penelitian ini, penulis mengklasifikasikan IC kedalam tiga kelompok seperti yang dilakukan oleh Edvinson (1997), Stewart (1998), Bontis (2002), juga Ting dan Lean (2009), yakni:

a. Human capital

36 Human capital merupakan pengetahuan, skill, dan pengalaman yang dibawa pegawai ketika meninggalkan perusahaan (Puspita Dewi, 2011) yang meliputi pengetahuan individu suatu organisasi yang ada pada pegawainya (Bontis, Crossan dan Hulland dalam Astuti, 2005) yang dihasilkan melalui kompetensi, sikap, dan kecerdasan intelektual (Roos, Edvinson dan Dragonetti dalam Astuti, 2005).

Human capital (modal manusia) mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki orang-orang dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pegetahuan yang dimiliki oleh karyawannya (Sawarjuwono, 2003). Perusahaan tidak dapat menciptakan pengetahuan dengan sendirinya tanpa inisiatif dari individu yang terlibat dalam proses organisasi. Oleh karena itu human capital sangat penting bagi kelangsungan hidup perusahaan karena human capital merupakan penggabungan sumberdaya-sumberdaya intangible yang melekat dalam diri anggota organisasi. Human capital merupakan akumulasi nilai-nilai investasi dalam pelatihan karyawan dan kompetensi sumber daya manusia (Puspita Dewi, 2011).

37 dengan human capital yang tinggi akan lebih memungkinkan untuk memberikan layanan yang berkualitas sehingga dapat mempertahankan maupun menarik pelanggan baru. Jika informasi mengenai kualitas layanan suatu perusahaan tersedia, tingkat pendidikan dan pengalaman dapat bertindak sebagai indikator kemempuan dan kompetensi perusahaan tersebut, sehingga diharapkan dalam era berikutnya perusahaan lebih mempedulikan human capital yang dimiliki (Puspita Dewi, 2011).

b. Structure Capital

Structure capital (modal organisasi) merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan, misalnya: sistem operasional perusahaan, proses manufacturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang dimiliki perusahaan (Sawarjuwono, 2003).

38 1) System, merupakan cara dimana proses organisasi (informasi, komunikasi, dan pembuatan keputusan) dan output (product, service, dan capital proceed) dijalankan.

2) Structure, merupakan penyusunan tanggung jawab dan penghitungan yang mendefinisikan posisi dan hubungan diantara anggota-anggota organisasi.

3) Strategy, merupakan tujuan-tujuan organisasi dan cara untuk mencapainya.

4) Culture, merupakan penjumlahan opini-opini individual, pemikiran bersama, nilai-nilai dan norma dalam organisasi.

Perusahaan dengan Structure capital yang kuat akan memiliki dukungan budaya yang memungkinkan perusahaan untuk mencoba sesuatu, untuk belajar, dan untuk mencoba kembali sesuatu. Konsep intellectual capital memungkinkan intellectual capital untuk diukur dan dikembangkan dalam suatu perusahaan (Anatan, 2004)

c. Capital Employed/Physical Capital

39 tersebut lebih baik dalam memanfaatkan CE-nya. Mengacu pada Skandia Navigator Scheme (Edvinsson, 1997, Edvinsson and Malone, 1997 dalam Artinah, 2011), capital employee mengacu pada financial capital perusahaan yang terdiri dari monetary capital dan physical capital.

6. Value Added Intellectual Coefficient(VAIC™)

Metode VAIC™, dikembangkan oleh Pulic (1998), didesain

untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation) (Pulic, 1998).

40 Keunggulan metode Pulic adalah kemudahan dalam perolehan data yang digunakan dalam penelitian. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan standar yang terdapat dalam laporan keuangan perusahaan. Pengukuran alternatif intellectual capital selain model Pulic terbatas pada pengukuran indikator keuangan dan non keuangan yang bersifat unik yang ada pada perusahaan secara individu. Kemampuan penerapan pengukuran alternatif intellectual capital tersebut memiliki keterbatasan untuk jumlah sampel yang besar dan terdiversifikasi secara luas (dalam Suhendah, 2012).

Secara lebih ringkas, Pulic (1998) membuat formulasi dari tahapan perhitungan VAIC sebagai berikut:

a. Menghitung Value Added Capital Employed (VACA). b. Menghitung Value Added Human capital (VAHU). c. Menghitung Structural Capital Value Added (STVA). d. Menghitung Value Added Intellectual Coefficient (VAIC).

Sedangkan menurut Tan, et al (2007), Value Added Intellectual Efficiency (VAIC™) ini merupakan penjumlahan dari beberapa komponen Intellectual Capital, yaitu:

a. Capital Employed Efficiency (CEE)

41 model ini adalah diawali dengan mengetahui nilai Value Added (VA) Perusahaan. VA didapatkan dari selisih antara pendapatan dikurangi dengan beban yang dimiliki oleh perusahaan kecuali beban karyawan. Selanjutnya untuk mengetahui nilai CEE dicari nilai capital employed (CE).

Menurut Pulic (1998), diasumsikan bahwa jika 1 unit dari CE menghasilkan return yang lebih besar daripada perusahaan yang lain, maka berarti perusahaan tersebut lebih baik dalam memanfaatkan CE yang dimilikinya. Dengan demikian, pemanfaatan CE yang lebih baik merupakan bagian dari IC perusahaan.

b. Human capital Efficiency (HCE)

Rasio ini menghitung berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Sehingga mengindikasikan kemampuan dari Human capital untuk menciptakan nilai di dalam perusahaan (Pulic, 1998). Human capital dalam hal ini diukur dari Beban Gaji dan Upah atau beban karyawan yang terlihat pada laporan laba rugi perusahaan.

42 terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang berada di perusahaan untuk menambah nilai pada perusahaan. Human capital merupakan kombinasi dari pengetahuan, keahlian (skill), kemampuan melakukan inovasi dalam penyelesaian tugas meliputi nilai perusahaan, kultur dan filsafat (Bontis, 2000).

c. Structure capital Efficiency (SCE)

Menurut Pulic (1998), Structure capital Efficiency (SCE) menunjukan kontribusi Structure capital (SC) dalam penciptaan nilai. Besarnya nilai SC juga tergantung pada nilai Human capital (HC) pada perusahaan. Semakin besar nilai HC maka akan semakin kecil nilai SC. Hal ini dikarenakan nilai SC didapatkan dari jumlah pengurangan Value Added (VA) dengan Human capital (HC).

7. Return On Assets (ROA)

43 non-fisik (intellectual capital) akan menghasilkan keuntungan bagi perusahaan.

ROA adalah rasio keuangan perusahaan yang berhubungan dengan aspek earning atau profitabilitas. ROA berfungsi untuk mengukur efektifitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efisien penggunaan aktiva oleh perusahaan untuk beroperasi sehingga akan memperbesar laba. Laba yang besar akan menarik investor karena perusahaan tersebut memiliki tingkat pengembalian yang semakin tinggi. Jadi, dapat disimpulkan bahwa ROA adalah suatu alat pengukuran yang digunakan untuk mengukur kemampuan manajemen dalam menghasilkan laba berdasarkan penggunaan aktiva perusahaan (Adha Putera et. al., 2014). Menurut Horne dan Wachowicz (dalam Gitaya, 2015), ROA mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia, daya untuk menghasilkan laba dari modal yang diinvestasikan. Profitabilitas tinggi akan mencerminkan laba yang tinggi dan ini akan mempengaruhi harga saham perusahaan tersebut. Semakin besar ROA suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan dari segi penggunaan asset.

44 total asset perusahaan. Penggunaan operating profit akan berfokus pada profitabilitas yang dihasilkan dari kegiatan operasional perusahaan. Informasi dari operating profit perusahaan dapat dilihat dari income statement, sedangkan untuk total asset yang terdiri dari current asset, fixed asset, dan other asset dapat dilihat di balance sheet perusahaan (Joo, Nixon dan Stoeberl dalam Ciawi dan Hatane, 2015).

8. Hubungan Intellectual Capital Terhadap Profitabilitas

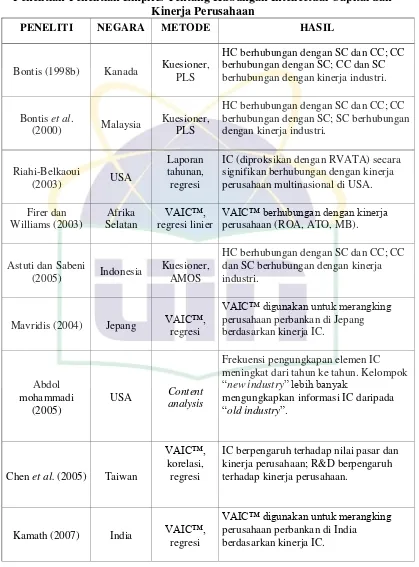

Penelitian mengenai hubungan antara intellectual capital terhadap kinerja keuangan telah banyak dilakukan di seluruh dunia. Bontis (1998) mengawali penelitian tentang IC dengan melakukan eksplorasi hubungan diantara komponen-komponen IC (human capital, customer capital, dan Structure capital). Penelitian tersebut menggunakan instrumen kuesioner dan mengelompokkan industri dalam kategori jasa dan non-jasa. Kebanyakan penelitian tentang IC menggunakan data sekunder berupa laporan keuangan (tahunan). Beberapa peneliti

menggunakan VAIC™, baik untuk mengukur kinerja IC itu sendiri

45

Tabel 2.6

Penelitian-Penelitian Empiris Tentang Hubungan Intellectual Capital dan Kinerja Perusahaan

PENELITI NEGARA METODE HASIL

Bontis (1998b) Kanada Kuesioner, PLS

HC berhubungan dengan SC dan CC; CC berhubungan dengan SC; CC dan SC berhubungan dengan kinerja industri.

Bontis et al.

(2000) Malaysia

Kuesioner, PLS

HC berhubungan dengan SC dan CC; CC berhubungan dengan SC; SC berhubungan dengan kinerja industri.

Riahi-Belkaoui

(2003) USA

Laporan tahunan, regresi

IC (diproksikan dengan RVATA) secara signifikan berhubungan dengan kinerja perusahaan multinasional di USA.

Firer dan

VAIC™ berhubungan dengan kinerja

perusahaan (ROA, ATO, MB).

Astuti dan Sabeni

(2005) Indonesia

Kuesioner, AMOS

HC berhubungan dengan SC dan CC; CC dan SC berhubungan dengan kinerja industri.

Mavridis (2004) Jepang VAIC™,

regresi

VAIC™ digunakan untuk merangking

perusahaan perbankan di Jepang berdasarkan kinerja IC.

Abdol mohammadi

(2005)

USA Content

analysis

Frekuensi pengungkapan elemen IC meningkat dari tahun ke tahun. Kelompok

“new industry” lebih banyak

mengungkapkan informasi IC daripada

“old industry”.

Chen et al. (2005) Taiwan

VAIC™,

korelasi, regresi

IC berpengaruh terhadap nilai pasar dan kinerja perusahaan; R&D berpengaruh terhadap kinerja perusahaan.

Kamath (2007) India VAIC™,

regresi

VAIC™ digunakan untuk merangking

46

PENELITI NEGARA METODE HASIL

Tan et al. (2007) Singapore VAIC™, PLS

IC berpengaruh positif terhadap kinerja perusahaan, baik masa kini maupun masa mendatang; rata-rata pertumbuhan IC berhubungan positif dengan kinerja perusahaan di masa mendatang; kontribusi IC terhadap kinerja perusahaan berbeda berdasarkan jenis industrinya.

Sumber: diolah dari beberapa hasil penelitian (Ulum, 2007).

Berdasarkan teori yang telah dijelaskan dan tabel-tabel yang telah dipaparkan sebelumnya terlihat bahwa intellectual capital memliki hubungan terhadap kinerja keuangan perusahaan. Intellectual capital merupakan salah satu komponen utama dan terpenting dalam suatu entitas dalam meningkatkan kinerja keuangan perusahaan, karena komponen-komponen IC merupakan salah satu pihak yang mengelola dan terlibat dengan operasional perusahaan secara langsung sehingga kinerja keuangan perusahaan cukup bergantung kepadanya. Jika suatu manajemen perusahaan dapat mengelola IC dengan baik, maka dampaknya adalah perusahaan akan menghasilkan return yang semakin tinggi sehingga manajemen perusahaan dapat memenuhi ekpekstasi para stakeholder.

47 tentunya akan berimbas positif pada pendapatan dan profit perusahaan. Begitu pula dengan jenis IC yang ketiga yaitu relational/customer/employee capital, apabila perusahaan dapat mengelolanya dengan baik maka akan meningkatkan kinerja keuangan, pertumbuhan perusahaan, dan nilai pasar (Kusumo, 2012).

Firer dan Williams (2003) menguji hubungan VAIC™ dengan kinerja perusahaan di Afrika Selatan. Hasilnya mengindikasikan bahwa hubungan antara efisiensi dari value added IC dan tiga dasar ukuran kinerja perusahaan (yaitu profitability, productivity, dan market valuation) secara umum adalah terbatas dan mixed. Secara keseluruhan, hasil penelitian ini menunjukkan bahwa physical capital merupakan faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika Selatan.

Chen et al. (2005) menggunakan model Pulic (VAIC™) untuk

49

B. Penelitian Terdahulu

No. Nama Peneliti dan Tahun

Judul Penelitian Persamaan Perbedaan Hasil Penelitian

1. Bontis, et al

(2000) Intellectual capital and business performance in

Malaysian industries

Hasil penelitian menunjukkan bahwa

human dan customer capital menjadi faktor yang signifikan dalam melaksanakan usaha perusahaan dan

Structure capital memiliki pengaruh positif pada kinerja perusahaan.

2. Firer dan

hubungan antara efisiensi dari value addedIC (VAIC™) dan tiga dasar

50 No. Nama Peneliti

dan Tahun

Judul Penelitian Persamaan Perbedaan Hasil Penelitian

3. Chen et al. (2005) An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance

Hasilnya menunjukkan bahwa IC berpengaruh secara positif terhadap nilai pasar dan kinerja keuangan perusahaan. Bahkan IC juga dapat menjadi salah satu indikator untuk memprediksi kinerja perusahaan di masa mendatang.

Hasilnya Intellectual Capital berpengaruh terhadap kinerja keuangan perusahaan termasuk juga kinerja perusahaan di masa depan. (hanya ROA yang signifikan). Sedangkan pertumbuhan IC

(ROGIC) terhadap kinerja keuangan perusahaan masa depan

Tidak ada pengaruh positif antara IC terhadap kinerja keuangan