UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA DAN RASIO HUTANG TERHADAP RENTABILITAS

PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

NAMA : AISHA YURIKA

NIM : 060503121

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ” Pengaruh Perputaran Modal Kerja dan Rasio Hutang Terhadap Rentabilitas Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 05 Januari 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Perputaran Modal Kerja dan Rasio Hutang terhadap Rentabilitas Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Narumondang B. Siregar, M.M, Ak selaku Dosen Penguji I dan Ibu Erlina, SE, MSi, Ak, PhD selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

6. Dr. H. Asdom, SpPk dan Dra. Hj. Yuanita yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 5 Januari 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran modal kerja dan rasio hutang baik parsial maupun simultan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 30 perusahaan real estate dan property yang terdafatar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, perputaran modal kerja berpengaruh terhadap rentabilitas. Rasio hutang secara parsial tidak berpengaruh terhadap rentabilitas. Secara simultan, perputaran modal kerja dan rasio hutang berpengaruh terhadap rentabilitas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,107 mengindikasikan bahwa 10,7% perubahan dalam rentabilitas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 89,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of capital working turnover and Debt to total Asset, either partially or simultaneously toward rentability in real estate dan property firm on Indonesia Stocks Exchange.

This research is classified as causal research with 30 real estate and property listed in Indonesia Stocks Exchange during 2006 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are

taken from the websit

processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially working capital turnover influence toward rentability. Debt to total asset Ratio partially uninfluence toward rentabiliy. Simultaneously working capital turnover and debt to total asset influence toward rentability. Adjusted R Square that shows value 0,107 indicates that 10,7% turning in rentability can be determined by the independent variable in this research, meanwhile, the remainder 89,3% detemined by other factors which not include in this research.

DAFTAR ISI

Halaman

PERNYATAAN ...

KATA PENGANTAR ...

ABSTRAK ...

ABSTRACT ...

DAFTAR ISI ...

DAFTAR TABEL ...

DAFTAR GAMBAR ...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... B. Perumusan Masalah ... C. Tujuan Penelitian... D.. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 1. Rentabilitas ... a. Rentabilitas Ekonomi ... b. Rentabilitas Modal Sendiri... 2. Modal Kerja ... a. Pengertian Modal Kerja ... b. Pentingnya Modal Kerja ...

c. Faktor yang Mempengaruhi Modal Kerja ... d. Rasio Perputaran Modal Kerja ... 3. Hutang ... a. Pengertian Hutang ... b. Hutang Jangka Pendek ... c. Hutang Jangka Panjang ... d. Rasio Hutang ... B. Tinjauan Penelitian Terdahulu ... C. Kerangka Konseptual dan Hipotesis ... .

BAB III METODE PENELITIAN

A. Jenis Penelitian ... B. Populasi dan Sampel Penelitian ... C. Jenis Data ... D. Teknik Pengumpulan Data ... E. Variabel Penelitian ... F. Metode Analisis Data ... 1. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b.Uji Multikolinieritas ... c. Uji Autokorelasi ... d. Uji Heterokedastisitas ... 2. Pengujian Hipotesis ... G. Jadwal Penelitian ...

BAB IV HASIL PENELITIAN

A. Data Penelitian ... B. Analisis Hasil Penelitian... 1. Statistik Deskriptif ... 2. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinearitas ... c. Uji Autokorelasi ... d. Uji Heteroskedastisitas ... 3. Analisis Regresi ... 4. Pengujian Hipotesis ... a. Uji-t ... b. Uji-F ... 5. Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Saran ... C. Keterbatasan Penelitian ...

DAFTAR PUSTAKA ...

LAMPIRAN ...

33 33 33 34 35 39 40 41 42 44 45 48 49

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel 3.2 Tabel 3.5 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10

Penelitian Terdahulu ...

Definisi Operasional ...

Jadwal Penelitian ...

Descriptive Statistic ...

Hasil Uji Normalitas (1)

One-Sample Kolmogorov SmirnovTest sebelum

transformasi data ...

Hasil Uji Normalitas (1)

One-Sample Kolmogorov SmirnovTest setelah transformasi

data ...

Hasil Uji Multikolinieritas...

Hasil Uji Autokorelasi ...

Hasil Analisis Regresi ...

Model Summary ...

Hasil Uji t ...

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ... Uji Normalitas Data (2). ... Uji Normalitas Data (3) ... Hasil Uji Heteroskedastisitas ...

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Lampiran ii Lampiran iii Lampiran iv Lampiran v Lampiran vi Lampiran vii Lampiran viii Lampiran ix Lampiran x Lampiran xi Lampiran xii Lampiran xiii

Rasio Rentabilitas Perusahaan Real Estate Dan Property yang Terdaftar di BEI ...

Daftar Sampel Perusahaan yang Memenuhi Kriteria ... Tabulasi Data Variabel Pene;itian (Sebelum Transformasi)... Tabulasi Data Variabel Penelitian (Sesudah Transformasi) ...

Descriptive Statistic ...

Hasil Uji Normalitas ... Hasil Uji Multikolinearitas ... Hasil Uji Autokorelasi ... Hasil Uji Heteroskedastisitas ... Hasil Uji t ... Hasil Uji F ... Tabel t Signifikansi 5% ... Tabel F dengan Signifikansi 5% ...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran modal kerja dan rasio hutang baik parsial maupun simultan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 30 perusahaan real estate dan property yang terdafatar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, perputaran modal kerja berpengaruh terhadap rentabilitas. Rasio hutang secara parsial tidak berpengaruh terhadap rentabilitas. Secara simultan, perputaran modal kerja dan rasio hutang berpengaruh terhadap rentabilitas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,107 mengindikasikan bahwa 10,7% perubahan dalam rentabilitas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 89,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of capital working turnover and Debt to total Asset, either partially or simultaneously toward rentability in real estate dan property firm on Indonesia Stocks Exchange.

This research is classified as causal research with 30 real estate and property listed in Indonesia Stocks Exchange during 2006 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are

taken from the websit

processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially working capital turnover influence toward rentability. Debt to total asset Ratio partially uninfluence toward rentabiliy. Simultaneously working capital turnover and debt to total asset influence toward rentability. Adjusted R Square that shows value 0,107 indicates that 10,7% turning in rentability can be determined by the independent variable in this research, meanwhile, the remainder 89,3% detemined by other factors which not include in this research.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada umumnya tujuan perusahaan adalah memperoleh laba yang maksimal. Dengan memperoleh laba yang maksimal, maka perusahaan dapat mempertahankan kelangsungan hidupnya dan dapat terus berkembang serta memberikan pengembalian yang menguntungkan bagi para pemiliknya. Namun dalam kondisi persaingan yang terus meningkat pada masa sekarang ini, tujuan tersebut tidak mudah untuk dicapai. Manajemen perusahaan dituntut untuk dapat mengelola sumber daya yang dimilikinya dengan lebih efektif dan efisien serta dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan perusahaan.

Untuk mengukur keberhasilan perusahaan dalam upaya mewujudkan operasi perusahaan yang efisien dalam menghasilkan laba, tidak hanya dapat dilihat dari besar kecilnya jumlah laba yang diperoleh, tetapi dapat dilihat dari rentabilitasnya. Rentabilitas menunjukkan perbandingan antara laba yang dihasilkan perusahaan dengan aktiva atau modal yang dipergunakan untuk menghasilkan laba tersebut. Rentabilitas yang tinggi menunjukkan semakin efisien perusahaan dalam menjalankan operasinya, yang mengartikan bahwa perusahaan memiliki kemampuan yang besar dalam menghasilkan laba.

perusahaan yang digunakan untuk membiayai kegiatan operasi perusahaan sehari-hari misalnya untuk membeli bahan baku atau barang dagangan, membayar upah buruh dan gaji karyawan, dan biaya lainnya. Pengelolaan modal kerja menentukan posisi keuangan perusahaan sehingga diperlukan keseimbangan dalam hal penyediaan dan penggunaannya. Modal kerja sebaiknya tersedia dalam jumlah yang cukup sehingga dapat memungkinkan perusahaan berfungsi secara ekonomis, tidak mengalami kesulitan untuk memperoleh barang dan jasa yang diperlukan untuk beroperasi. Modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dimana dana yang tersedia tidak dipergunakan secara efektif, sebaliknya kekurangan modal kerja akan menimbulkan hilangnya kesempatan untuk memperoleh laba karena perusahaan kekurangan modal kerja untuk memperluas penjualan.

Untuk menilai keefektifan penggunaan modal kerja dari aktivitas perusahaan digunakan rasio perputaran modal kerja (Working Capital Turnover). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Semakin cepat perputaran modal kerja menunjukkan semakin efektif penggunaan modal kerja yang berdampak pada meningkatnya rentabilitas.

berasal dari dalam perusahaan tersebut tidak cukup untuk memenuhi kebutuhannya. Oleh karena itu, perusahaan berusaha mencari tambahan dana yang berasal dari sumber eksternal yaitu dana yang berasal dari luar perusahaan dengan cara meminjam kepada kreditur berupa hutang atau melalui penerbitan saham.

Hutang merupakan dana yang berasal dari luar perusahaan yang digunakan untuk membiayai kegiatan perusahaan dimana pada saatnya harus dibayar kembali. Perolehan dana oleh perusahaan dengan menggunakan hutang harus dikelola dengan baik karena penggunaan hutang mempunyai konsekuensi yang pasti berupa kewajiban finansial dalam hal membayar angsuran pokok dan angsuran bunga. Hutang yang terlalu besar akan menyebabkan tingginya beban yang berakibat pada penurunan laba dan pada akhirnya akan mempengaruhi tingkat rentabilitas perusahaan.

Untuk menilai sejauh mana perusahaan menggunakan hutangnya dapat digunakan rasio hutang (Debt to total asset). Rasio hutang merupakan perbandingan total hutang dengan total aktiva perusahaan atau dengan kata lain menunjukkan sejauh mana aktiva yang dimiliki perusahaan didanai dengan hutang. Manajemen perusahaan harus dapat membuat kebijakan yang tepat dalam mengambil keputusan pendanaan untuk memperoleh aktiva yang digunakannya dalam beroperasi agar dapat menghasilkan laba yang maksimal.

meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah. Oleh karena itu, perusahaan real estate dan property di Indonesia dihadapkan pada suatu keputusan penting untuk meningkatkan kemampuannya dalam memperoleh laba melalui pengelolaan sumber dayanya serta keputusan pendanaan untuk memperoleh sumber daya tersebut. Namun, perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada tahun 2006 sampai dengan 2008 masih belum mampu mempertahankan kemampuannya dalam memperoleh laba, hal ini ditunjukkan dengan banyaknya perusahaan yang mengalami tingkat rentabilitas yang cenderung menurun, dimana pada tahun 2006 sebanyak 47,61 % dari total perusahaan Real estate dan Property yang terdaftar di Bursa Efek Indonesia yang mengalami penurunan tingkat rentabilitas. Pada tahun 2007 sebanyak 54,16%, dan pada tahun 2008 sebanyak 53,33%.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian mengenai pengaruh perputaran modal kerja dan rasio hutang terhadap rentabilitas pada perusahaan real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

B. Perumusan Masalah

terhadap rentabilitas baik secara parsial maupun simultan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

untuk mengetahui apakah perputaran modal kerja (Working capital turnover) dan rasio hutang (Debt to total asset) berpengaruh terhadap rentabilitas baik secara parsial maupun simultan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

1) bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat atau diminta masukan mengenai pengaruh perputaran modal kerja dan rasio hutang terhadap tingkat rentabilitas perusahaan,

2) bagi perusahaan, sebagai dasar pertimbangan dan masukan bagi pihak perusahaan dalam menjalankan aktivitasnya,

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1. Rentabilitas

Menurut Munawir (2004:86), “rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”. Menurut Martono (2001:18), “rentabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh laba dari modal yang digunakan untuk menghasilkan laba tersebut”. Berdasarkan kedua pendapat diatas maka rentabilitas diartikan sebagai rasio yang menunjukkan kemampuan perusahaan dalam memperoleh laba dengan membandingan antara laba dengan aktiva atau modal untuk menghasilkan laba tersebut.

a. Rentabilitas Ekonomi

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal yang bekerja di dalam perusahaan (operating capital/assets). Modal yang ditanamkan perusahaan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali perusahaan-perusahaan kredit) tidak diperhitungkan dalam menghitung rentabilitas ekonomi, demikian juga dengan laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasinya perusahaan, yaitu yang disebut laba usaha (net operating income). Laba yang diperoleh dari usaha-usaha di luar perusahaan atau dari efek (misalnya deviden, kupon dan lain-lain) tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Menurut Riyanto (2001:37), tinggi rendahnya rentabilitas ekonomi ditentukan oleh dua faktor, yaitu profit margin dan turnover of operating assets.

1) Profit margin merupakan perbandingan antara net operating income dan net sales yang dinyatakan dalam persentase. Profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales.

2) Turnover of operating assets (tingkat perputaran aktiva usaha) merupakan perbandingan antara net sales dan operating asset dalam satu periode.

Turnover of operating assets mengukur sampai seberapa jauh aktiva usaha dipakai dalam perusahaan. Turnover of operating assets dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran

Hasil kali antara profit margin dan operating assets turnover menentukan tinggi rendahnya rentabilitas ekonomi. Makin tingginya tingkat profit margin

atau operating assets turnover masing-masing atau kedua-duanya akan mengakibatkan naiknya rentabilitas ekonomi. Apabila ingin memperbesar rentabilitas ekonomi dengan memperbesar profit margin, berarti berhubungan dengan usaha untuk mempertinggi efisiensi di bidang produksi, penjualan dan pembenahan administrasi, sedangkan untuk memperbesar rentabilitas ekonomi dengan memperbesar turnover of operating asset berhubungan dengan kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap.

b. Rentabilitas Modal Sendiri.

Rentabilitas modal sendiri merupakan perbandingan antara laba yang tersedia untuk pemilik perusahaan dengan jumlah modal sendiri yang dimasukkan oleh pemilik perusahaan tersebut. Laba yang diperhitungkan dalam rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing atau bunga pinjaman dan pajak perseroan sedangkan modal yang diperhitungkan tidak termasuk modal asing.

2. Modal Kerja

a. Pengertian Modal Kerja

(2006:131), “modal kerja adalah aktiva lancar yang digunakan dalam operasi“. Riyanto (2001:57) mengemukakan bahwa pengertian modal kerja dapat dibagi menurut konsep kuantitatif, kualitatif dan fungsional.

1) Konsep Kuantitatif

Konsep kuantitatif menyebutkan bahwa modal kerja merupakan seluruh aktiva lancar seperti kas, piutang, surat-surat berharga dan persediaan dimana aktiva lancar ini berputar sekali dan dapat kembali dalam bentuk semula atau dapat bebas kembali dalam waktu yang relatif singkat. Modal kerja dalam pengertian ini sering disebut modal kerja bruto ( gross working capital ).

2) Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya yaitu selisih lebih antara jumlah aktiva lancar dengan kewajiban lancar. Konsep ini menunjukkan kemungkinan tersedianya aktiva lancar yang lebih besar daripada hutang jangka pendek. Modal kerja dalam konsep ini sering disebut modal kerja bersih ( net working capital).

3) Konsep Fungsional

dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikan perusahaan.

Dari beberapa pengertian yang telah dikemukakan sebelumnya, maka dapat disimpulkan bahwa modal kerja merupakan dana yang diinvestasikan dalam aktiva lancar yang digunakan oleh perusahaan dalam operasinya sehari-hari untuk menghasilkan pendapatan sesuai maksud utama didirikan perusahaan.

b. Pentingnya Modal Kerja

Pengendalian jumlah modal kerja yang tepat menjamin kontinuitas operasi perusahaan. Apabila jumlah modal kerja terlalu kecil atau kurang, maka perusahaan akan kesulitan dalam menjalankan operasinya, sebaliknya apabila modal kerja terlalu besar atau lebih, maka dana tersebut menjadi tidak produktif padahal, dana tersebut dapat digunakan untuk keperluan lain dalam rangka peningkatan laba. Oleh karena itu, modal kerja sebaiknya tersedia dalam jumlah yang cukup.

Menurut Djarwanto (2004:89), modal kerja yang cukup akan memberikan beberapa keuntungan, antara lain:

1) melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar,

3) menjamin dimilikinya credit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi,

4) memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya,

5) memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggannya,

6) memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang maupun jasa yang dibutuhkan.

Melihat pentingnya jumlah modal kerja yang cukup, maka perusahaan perlu memperhatikan faktor-faktor yang mempengaruhi besarnya kebutuhan modal kerja. Menurut Riyanto (2001:64), kebutuhan modal kerja pada suatu perusahaan tergantung kepada dua faktor yaitu periode perputaran modal kerja dan pengeluaran kas rata-rata setiap harinya.

1) Periode perputaran atau periode terikatnya modal kerja yaitu waktu yang diperlukan mulai dari kas yang ditanamkan pada komponen-komponen atau elemen-elemen modal kerja sampai menjadi kas kembali,

2) Pengeluaran kas rata setiap harinya yaitu jumlah pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian bahan mentah, bahan pembantu, pembayaran upah buruh, dan biaya-biaya pengeluaran lainnya.

semakin besar demikian juga sebaliknya, dengan periode perputaran yang tetap, apabila semakin besarn jumlah pengeluaran kas setiap harinya maka kebutuhan modal kerja juga semakin besar.

c. Faktor yang mempengaruhi modal kerja

Terdapat beberapa faktor yang mempengaruhi dalam menentukan jumlah modal kerja yang dianggap cukup bagi perusahaan.

1) Tipe perusahaan

Modal kerja yang dibutuhkan perusahaan jasa umumnya relatif lebih rendah karena umumnya lebih banyak berinvestasi pada aktiva tetap untuk memberikan pelayanan atau jasanya sedangkan perusahaan non jasa membutuhkan modal kerja yang relatif lebih besar untuk berinvestasi dalam bidang kas, piutang, dan persediaan untuk operasinya.

2) Syarat Kredit

a) Syarat untuk pembelian bahan atau barang dagangan.

b) Syarat penjualan barang

Semakin lunak kredit yang diberikan perusahaan kepada para pembeli, akan mengakibatkan semakin besar jumlah modal kerja yang harus diinvestasikan dalam komponen piutang. Untuk memperkecil jumlah modal yang harus diinvestasikan dalam komponen piutang dan untuk memperkecil resiko adanya piutang yang tidak dapat ditagih, sebaiknya perusahaan memberikan potongan tunai kepada pembeli karena dengan demikian para pembeli akan tertarik untuk membayar utangnya dalam periode diskon tersebut.

3) Waktu yang diperlukan untuk memproduksi atau mendapatkan barang

Jumlah modal kerja berkaitan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau barang jadi dibeli sampai barang dijual kepada pelanggan. Makin panjang waktu yang diperlukan untuk memproduksi barang atau memperoleh barang maka makin besar kebutuhan akan modal kerja.

4) Tingkat perputaran persediaan

5) Tingkat perputaran piutang

Kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan untuk mengubah piutang menjadi kas. Bila piutang terkumpul dalam waktu yang pendek berarti kebutuhan akan modal kerja menjadi semakin kecil dan sebaliknya jika piutang terkumpul dalam waktu yang panjang berarti kebutuhan modal kerja semakin besar.

6) Business Cycle

Pada periode makmur, perusahaan cenderung membeli barang lebih banyak dimana ini berarti perusahaan memperbesar tingkat persediaan. Peningkatan jumlah persediaan membutuhkan modal kerja yang lebih banyak sebaliknya, pada periode depresi perusahaan cepat menjual barang-barangnya dan menarik piutangnya dimana uang yang diperoleh digunakan untuk membeli surat berharga, melunasi kewajiban dan menutup kerugian.

7) Resiko kemungkinan menurunnya harga jual aktiva jangka pendek

Menurunnya nilai riil dibanding dengan harga buku dari surat-surat berharga, persediaan barang, dan piutang akan menurunkan modal kerja. Bila resiko kerugian ini semakin besar berarti diperlukan tambahan modal kerja untuk membayar bunga atau melunasi utang jangka pendek yang sudah jatuh tempo.

d. Rasio Perputaran Modal Kerja (Working Capital Turnover)

masuk yang berasal dari penjualan tersebut akan segara dikeluarkan lagi untuk membiayai operasi selanjutnya, dengan demikian maka dana tersebut akan terus menerus berputar setiap periodenya selama hidup perusahaan.

Hubungan antara modal kerja dengan penjulan merupakan rasio perputaran modal kerja (working capital turnover). Rasio perputaran modal kerja ditujukan untuk mengukur keefektifan pendayagunaan modal kerja untuk melaksanakan kegiatan perusahaan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja (Munawir:2004:80). Riyanto (2001:335), merumuskan formula untuk menghitung rasio perputaran modal kerja

(Working Capital Turnover ) sebagai berikut :

s liabilitie current

assets Current

Sales Turnover

Capital Working

− =

Semakin tinggi perputaran modal kerja maka semakin kecil dana yang tertanam dalam modal kerja untuk mencapai penjualan, sehingga menunjukkan bahwa perusahaan efisien dalam menggunakan modal kerjanya.

3. Hutang

a. Pengertian Hutang

(2004:18), “hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor”.

Penggunaan hutang diharapkan akan meningkatkan pendapatan perusahaan. Menurut Brigham (2006:101), ada dua alasan mengapa hutang dapat meningkatkan pendapatan serta meningkatkan pengembalian dari modal pemilik, yaitu :

1) beban dapat menjadi pengurang pajak, penggunaan hutang akan menurunkan tagihan pajak dan memberikan lebih banyak laba operasi perusahaan yang tersedia bagi para investornya,

2) jika laba operasi yang dinyatakan sebagai persentase dari aktiva ternyata melebihi tingkat bunga atas pinjaman, maka suatu perusahaan dapat menggunakan hutang untuk memperoleh aktiva, membayar bunga atas hutang dan masih sisa sebagai ”bonus” bagi para pemegang sahamnya.

Penggunaan hutang selain dapat meningkatkan pendapatan bagi pemilik perusahaan namun memiliki konsekuensi dimana apabila penghasilan yang diterima dari penggunaan hutang yang diperoleh lebih rendah dari biaya untuk hutang tersebut, maka pengembalian aktiva akan menjadi rendah. Dalam kondisi ini, tingkat pengembalian pemilik akan menurun dan dapat menimbulkan kerugian bagi perusahaan.

b. Hutang jangka pendek

“kewajiban yang diperkirakan secara memadai akan dilikuidasi melalui penggunaan aktiva lancar atau penciptaan kewajiban lancar lainnya”. Dalam SAK No.1 (2004 : paragraf 44) dikatakan bahwa suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek, jika :

1) diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan, atau

2) jatuh tempo dalam jangka waktu 12 bulan dari tanggal neraca.

c. Hutang Jangka Panjang

Hutang jangka panjang merupakan pinjaman yang diperoleh perusahaan dari pihak ketiga atau kreditor, yang jatuh temponya lebih dari satu tahun, dan dilunasi dengan sumber-sumber yang bukan dari aktiva lancar. Hutang jangka panjang biasanya timbul karena adanya kebutuhan dana untuk pembelian tambahan aktiva tetap, membeli perusahaan lain atau mungkin juga untuk melunasi hutang-hutang yang lain atau dengan kata lain, hutang jangka panjang diperlukan oleh setiap perusahaan untuk mengembangkan usahanya.

d. Rasio Hutang ( Debt to total asset )

peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Horne:2005:209). Rasio hutang (Debt to total asset ratio) dihitung dengan rumus :

Asset Total Debt Total asset total to Debt =

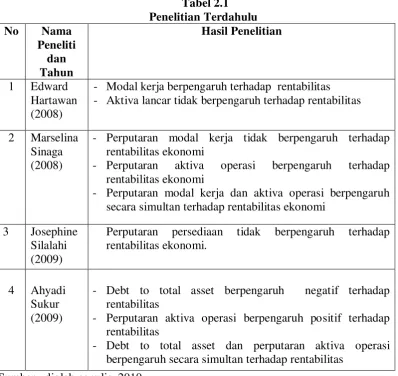

B. Tinjauan Penelitian Terdahulu

[image:32.595.115.514.366.742.2]Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual penelitian.

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti dan Tahun

Hasil Penelitian

1 Edward Hartawan (2008)

- Modal kerja berpengaruh terhadap rentabilitas - Aktiva lancar tidak berpengaruh terhadap rentabilitas

2 Marselina Sinaga (2008)

- Perputaran modal kerja tidak berpengaruh terhadap rentabilitas ekonomi

- Perputaran aktiva operasi berpengaruh terhadap rentabilitas ekonomi

- Perputaran modal kerja dan aktiva operasi berpengaruh secara simultan terhadap rentabilitas ekonomi

3 Josephine Silalahi (2009)

Perputaran persediaan tidak berpengaruh terhadap rentabilitas ekonomi.

4 Ahyadi Sukur (2009)

- Debt to total asset berpengaruh negatif terhadap rentabilitas

- Perputaran aktiva operasi berpengaruh positif terhadap rentabilitas

- Debt to total asset dan perputaran aktiva operasi berpengaruh secara simultan terhadap rentabilitas

1. Edward Hartawan (2008)

Judul penelitian adalah “Pengaruh Modal Kerja Terhadap Rentabilitas Ekonomi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Variabel Independen dalam penelitian adalah modal kerja. Variabel dependen adalah rentabilitas yang diukur melalui Return On Asset. Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2005- 2007. Pemilihan sampel dilakukan dengan metode purposive sampling dimana dari 130 perusahaan diperoleh 42 perusahaan yang dijadikan sampel. Peneliti menggunakan metode analisis regresi dengan melakukan uji asumsi klasik terlebih dahulu. Hasil penelitian yang menunjukkan bahwa modal kerja berpengaruh positif terhadap Return on Asset sejalan dengan teori dimana jumlah modal kerja bersih yang merupakan selisih lebih aktiva lancar dibandingkan hutang lancar yang benar -benar digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, akan mempengaruhi kemampuan perusahaan dalam memperoleh laba secara positif.

2. Marselina Sinaga (2008)

Judul penelitian adalah Pengaruh Perputaran Modal Kerja dan Perputaran Aktiva Operasi Terhadap Tingkat Rentabilitas Ekonomi pada Industri Otomotif dan Komponennya yang Terdaftar di Bursa Efek Jakarta. Peneliti menggunakan variabel perputaran modal kerja dan perputaran aktiva operasi sebagai variabel independen dan tingkat rentabilitas yang diukur dengan Return On Investment

komponennya yang terdaftar di Bursa Efek Jakarta selama periode 2004-2006. Pemilihan sampel dilakukan dengan metode purposive sampling dimana 18 perusahaan yang dijadikan sampel. Penelitian ini menggunakan metode analisis regresi dengan terlebih dahulu melakukan uji asumsi klasik. Hasil penelitian menunjukkan bahwa secara parsial, perputaran modal kerja tidak berpengaruh terhadap rentabilitas dimana hasil penelitian tidak sejalan dengan teori yang mengemukakan bahwa cepat lambatnya perputaran modal kerja akan mempengaruhi rentabilitas secara positif dan tidak sejalan dengan penelitian yang dilakukan oleh Hartawan (2008). Hasil penelitian yang menunjukkan perputaran aktiva operasi secara parsial berpengaruh terhadap rentabilitas sejalan dengan teori yang dikemukakan oleh Riyanto (2001:64), bahwa peningkatan perputaran aktiva operasi akan meningkatkan rentabilitas ekonomi.

3. Josephine Hanesia Silalahi (2009)

persediaan sebagai bagian dari modal kerja perusahaan akan mempengaruhi tingkat rentabilitas.

4. Ahyadi Sukur (2009)

Judul penelitian adalah Pengaruh Debt to Total AssetRatio dan Total Asset Turnover Terhadap Profitabilitas Perusahaan di Jakarta Islamic Index. Variabel independen adalah Debt to Total Asset dan Total Asset Turnover. Penelitian dilakukan pada perusahaan yang listing di Jakarta Islamic Index selama tahun 2003-2006 dengan jumlah sampel sebanyak 14 perusahaan. Profitabilitas diukur dengan Return on Asset sebagai variabel dependen. Variabel independen adalah

debt to total asset dan Total Asset Turnover. Hasil penelitian menunjukkan bahwa

debt to total asset ratio berpengaruh negatif terhadap Return on Asset dimana hasil penelitian ini sejalan dengan teori yang dikemukakan bahwa semakin besar hutang maka akan semakin besar beban yang dapat menurunkan rentabilitas. Variabel Total Asset Turnover berpengaruh positif terhadap Return on Asset yang juga sejalan dengan teori dan penelitian yang dilakukan oleh Sinaga (2008). Hasil penelitian juga menunjukkan secara bersama-sama, kedua variabel independen berpengaruh terhadap Return on Asset.

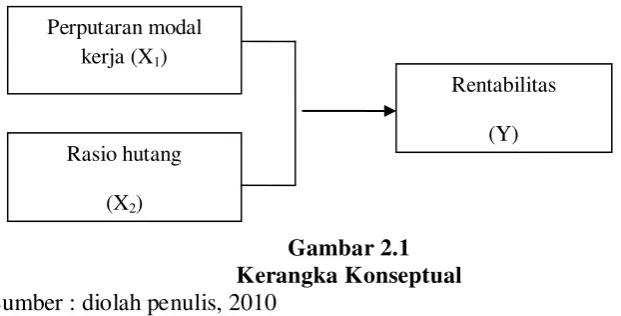

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sumber : diolah penulis, 2010

Modal kerja merupakan investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek seperti kas, surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya yang digunakan untuk melakukan kegiatan operasi perusahaan (Kasmir:2008:250). Untuk mengetahui efisiensi penggunaan modal kerja dalam operasi perusahaan digunakan rasio perputaran modal kerja (working capital turnover), yaitu rasio antara penjualan dengan jumlah modal kerja yang menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Cepat lambatnya perputaran modal kerja mempengaruhi besar kecilnya jumlah modal kerja yang diinvestasikan. Semakin cepat perputaran modal kerja menunjukkan semakin efisien perusahaan menggunakan modal kerjanya, sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam sehingga dapat meningkatkan rentabilitas. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja (Munawir:2004:80). Tingkat modal kerja yang berlebih dapat dengan mudah membuat perusahaan merealisasikan tingkat pengembalian yang rendah (Horne:2005:308). Hal ini sejalan dengan hasil penelitian terdahulu yang

Rasio hutang

(X2)

Rentabilitas

(Y) Perputaran modal

dilakukan oleh Hartawan (2008) yang menunjukkan bahwa modal kerja berpengaruh terhadap rentabilitas.

Hutang merupakan penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan (Martono:2001:300). Untuk dapat menilai sejauh mana perusahaan menggunakan hutang yang dipinjam, dapat menggunakan beberapa rasio hutang (Keown:2005:209). Salah satu rasio hutang tersebut adalah rasio hutang terhadap total aktiva ( debt to total asset ratio). Rasio hutang (Debt to total asset) yang tinggi menunjukkan semakin besar hutang digunakan untuk mendanai aktiva, sebaliknya rasio hutang yang rendah menunjukkan semakin kecil hutang digunakan untuk mendanai aktiva. Penggunaan hutang yang besar akan mengakibatkan beban bunga yang tinggi dimana beban bunga tersebut akan menurunkan laba bersih sehingga mengakibatkan profit margin menjadi rendah (Brigham:2006:107). Profit margin

yang rendah akan menurunkan tingkat rentabilitas (Riyanto:2001:37). Hal ini sejalan dengan penelitian Sukur (2009) bahwa rasio hutang (Debt to total Asset) berpengaruh negatif terhadap rentabilitas.

2. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal. Hubungan kausal adalah hubungan sebab akibat antara variabel independen dengan dependen (Rochaety:2007:28).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono:2008:115). Populasi dalam penelitian ini adalah seluruh perusahaan Real estate dan Property yang terdaftar di Bursa efek Indonesia (BEI) pada tahun 2006 sampai dengan tahun 2008 yang terdiri atas 48 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Sumarni:2006:70). Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan (judgement sampling) (Jogiyanto, 2004:79). Adapun yang menjadi kriteria dalam pengambilan sampel adalah sebagai berikut :

2) perusahaan memperoleh laba selama tahun 2006-2008,

3) perusahaan tersebut memiliki laporan keuangan yang telah diaudit selama tahun 2006-2008.

Berdasarkan kriteria yang dikemukakan diatas, maka diperoleh 30 perusahaan real estate dan property yang memenuhi ketiga kriteria penelitian. Daftar Perusahaan-perusahaan tersebut dapat dilihat pada lampiran ii.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala numerik. Data penelitian ini merupakan

pooling data. Menurut Jogiyanto (2004:54),” Panel data atau pooling data adalah gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan urutan waktu (time series)”.

Data yang digunakan merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak lain) berupa laporan keuangan perusahaan Real Estate dan Property yang terdaftar di BEI selama tahun 2006 sampai 2008.

D. Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan Real Esatate dan Property yang

dipublikasikan dan terdaftar di Bursa Efek Indonesia dengan cara mendownload dari situs

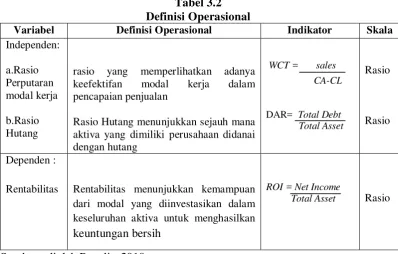

E. Variabel Penelitian

1. Klasifikasi Variabel

a. Variabel Bebas ( Independent Variable )

Variabel bebas (Independent variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel bebas yang digunakan dalam penelitian ini adalah perputaran modal kerja (Working Capital Turnover) dan rasio hutang (Debt to total asset ).

b. Variabel terikat (Dependent Variable)

Variabel terikat ( Dependent variable ) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah Rentabilitas.

2. Definisi Operasional Variabel

a. Variabel Bebas (X) ( Independent variable )

1) Perputaran modal kerja (Working capital Turnover )

Perputaran modal kerja yaitu rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan. Riyanto (2001:335) merumuskan formula untuk menghitung Working Capital Turnover

(WCT) sebagai berikut :

Currentassets currentliabilities Sales

Net WCT

− =

2) Rasio Hutang ( Debt to total asset)

Formula untuk menghitung Debt To Total Asset sebagai berikut : Asset Total Debt Total asset total to Debt =

b. Variabel Terikat ( Y) (Dependent Variable)

Dalam penelitian ini yang menjadi variabel terikat adalah tingkat rentabilitas. Rentabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Rentabilitas dihitung dengan menggunakan indikator Return On Investment (ROI). Formula untuk menghitung Return On Investment

sebagai berikut :

[image:41.595.113.512.483.737.2]Return On Investment = Net Operating Income Total Asset

Tabel 3.2 Definisi Operasional

Variabel Definisi Operasional Indikator Skala

Independen: a.Rasio Perputaran modal kerja b.Rasio Hutang

rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan

Rasio Hutang menunjukkan sejauh mana aktiva yang dimiliki perusahaan didanai dengan hutang

WCT = sales CA-CL

DAR= Total Debt Total Asset

Rasio

Rasio

Dependen :

Rentabilitas Rentabilitas menunjukkan kemampuan

dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih

ROI = Net Income

Total Asset Rasio

F. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik spss versi 16.0. Analisis data dilakukan dengan analisis regresi dengan terlebih dahulu malakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, heteroskedastisitas, dan autokorelasi.

a. Uji Normalitas

Menurut Erlina (2008:102), ”tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal.Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal”. Menurut Ghozali (2005:110), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis grafik.

1) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali:2005:115)

2) Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau garfik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Batasan yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau VIF > 10 (Ghozali, 2005:91).

c. Uji Autokorelasi

kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW-test). Pengambilan keputusan ada tidaknya autokorelasi menurut Sunyoto (2009:91) adalah sebagai berikut :

1) Angka D-W dibawah –2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi 3) Angka D-Wdi atas +2 berarti ada autokorelasi negatif.

d. Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain.” Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan karena kebanyakan data

crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran.

Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan mengamati Grafik scatterplot antara nilai prediksi variabel terikat dengan residualnya. Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

2. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis pengaruh variabel independen terhadap dependen. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

a. Analisis regresi berganda

Model regresi yang digunakan adalah sebagai berikut: Y = a + b1X1 + b2X2 + e

Dimana:

Y = variabel dependen (tingkat rentabilitas) a = konstanta

X1 = Variabel dependen 1 (perputaran modal kerja) X2 = Variabel dependen 2 (rasio hutang)

b1 = koefisien regresi perputaran modal kerja b2 = koefisien regresi rasio hutang

e = error

b. Uji t (t-test)

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

c. Uji F (F-test)

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan F tabel dengan ketentuan:

Ho diterima atau Ha ditolak jika Fhitung < Ftabel untuk α = 5% Ha diterima atau Ho ditolak jika Fhitung > Ftabel untuk α = 5%

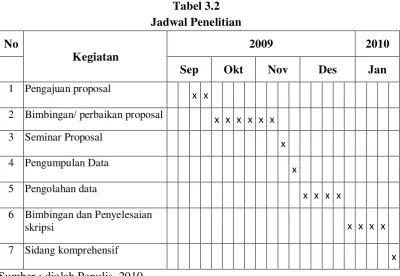

G. Jadwal Penelitian

[image:46.595.115.516.363.639.2]Jadwal penelitian dilakukan sebagai berikut :

Tabel 3.2 Jadwal Penelitian

No

Kegiatan

2009 2010

Sep Okt Nov Des Jan

1 Pengajuan proposal x x

2 Bimbingan/ perbaikan proposal x x x x x x

3 Seminar Proposal x

4 Pengumpulan Data x

5 Pengolahan data x x x x

6 Bimbingan dan Penyelesaian

skripsi x x x x

7 Sidang komprehensif x

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008. Perusahaan yang dijadikan sampel berjumlah 30 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran ii.

B. Analisis Hasil Penelitian

1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perputaran Modal

Kerja 90 -39.37 27.17 .0237 7.10615

Rasio Hutang 90 .03 1.00 .4803 .23056

Rentabilitas 90 .02 13.44 3.2989 3.07796

Valid N (listwise) 90

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

mean (nilai rata-rata) 0,0237. Standar Deviation (simpangan baku) variabel ini adalah 7,10615,

b) variabel rasio hutang (X2) memiliki sampel (N) sebanyak 90, dengan nilai minimum (terkecil) 0,03, nilai maksimum (terbesar) 1,00 dan mean (nilai rata-rata) 0,4803. Standar Deviation (simpangan baku) variabel ini adalah 0,23056,

c) variabel rentabilitas (Y) memiliki sampel (N) sebanyak 90, dengan nilai minimum (terkecil) 0,02, nilai maksimum (terbesar) 13,44 dan mean (nilai rata-rata) 3,2989. Standar Deviation (simpangan baku) variabel ini adalah 3,07796,

d) jumlah sampel yang ada sebanyak 90.

2. Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah:

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

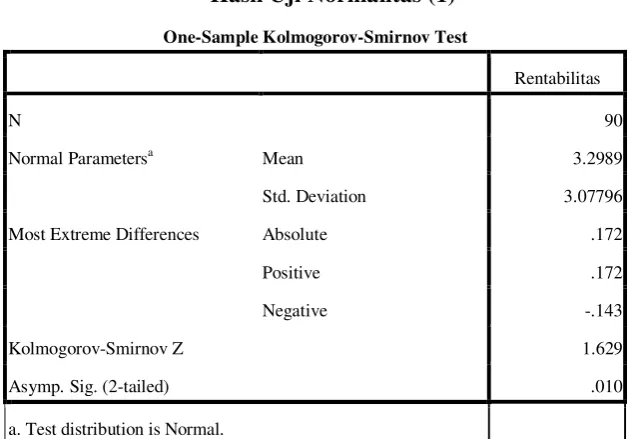

[image:49.595.154.471.498.717.2]Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2

Hasil Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test

Rentabilitas

N 90

Normal Parametersa Mean 3.2989

Std. Deviation 3.07796

Most Extreme Differences Absolute .172

Positive .172

Negative -.143

Kolmogorov-Smirnov Z 1.629

Asymp. Sig. (2-tailed) .010

a. Test distribution is Normal.

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa data tidak terdistribusi normal, hal ini dapat dilihat dari nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov

sebesar 0,010 yang lebih kecil dari 0,05. Karena data tidak terdistribusi normal, maka dilakukan tindakan perbaikan (treatment) agar model regresi memenuhi asumsi normalitas. Dalam penelitian ini penulis melakukan transformasi data ke model logaritma natural (Ln) kemudian, data diuji ulang berdasarkan asumsi normalitas.

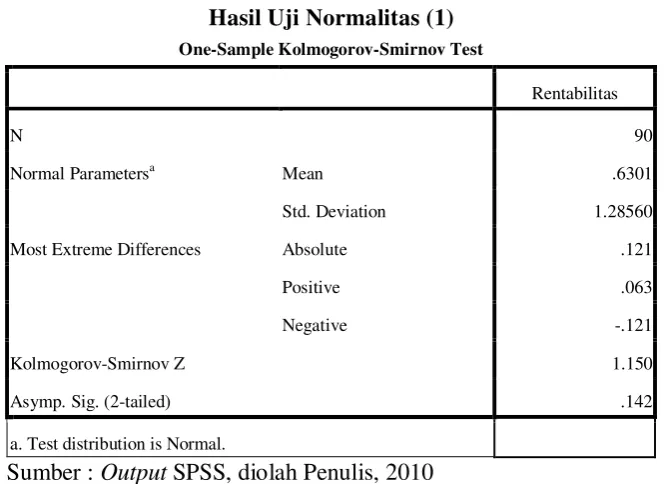

[image:50.595.146.480.399.641.2]Hasil uji statistik dengan model Kolmogorov-Smirnov yang baru setelah dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada tabel 4.3.

Tabel 4.3

Hasil Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test

Rentabilitas

N 90

Normal Parametersa Mean .6301

Std. Deviation 1.28560

Most Extreme Differences Absolute .121

Positive .063

Negative -.121

Kolmogorov-Smirnov Z 1.150

Asymp. Sig. (2-tailed) .142

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Penulis, 2010

Tabel 4.3 menunjukkan bahwa hasil pengujian statistik dengan model

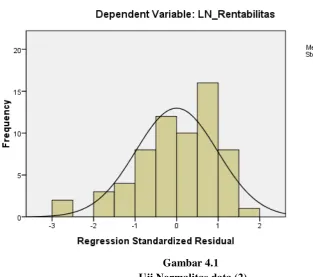

Berikut ini ditampilkan hasil uji normalitas dengan menggunakan grafik Histogram dan plot.

Gambar 4.1

Uji Normalitas data (2)

Sumber : Output SPSS, diolah Penulis, 2010

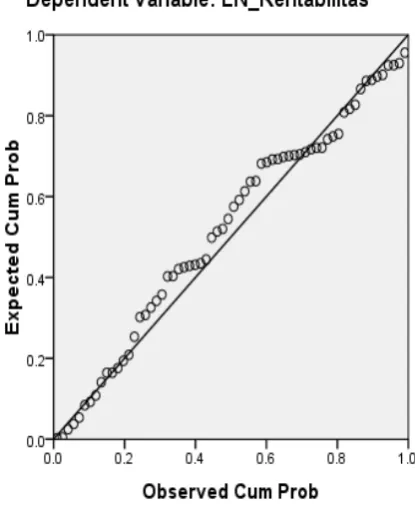

[image:51.595.130.444.236.513.2]Gambar 4.2 Uji Normalitas data (3)

Sumber : Output SPSS, diolah Penulis, 2010

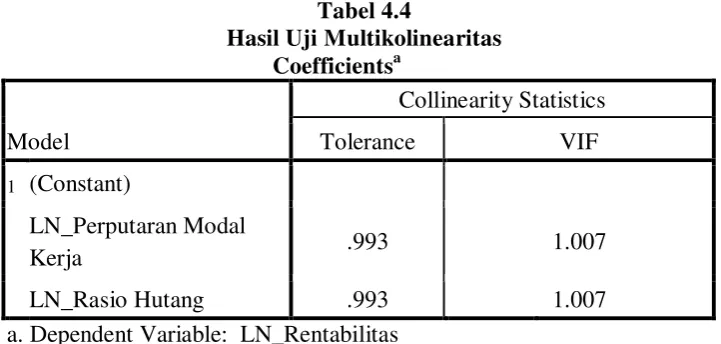

b. Uji Multikolinieritas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari:

1) nilai tolerence dan lawannya, 2) Variance Inflatin Factor (VIF).

[image:53.595.143.504.366.538.2]Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerence mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005:91).

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LN_Perputaran Modal

Kerja .993 1.007

LN_Rasio Hutang .993 1.007

a. Dependent Variable: LN_Rentabilitas

Sumber : Output SPSS, diolah Penulis, 2010

lebih kecil dari 10 yaitu sebesar 1,007. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas dalam variabel bebasnya.

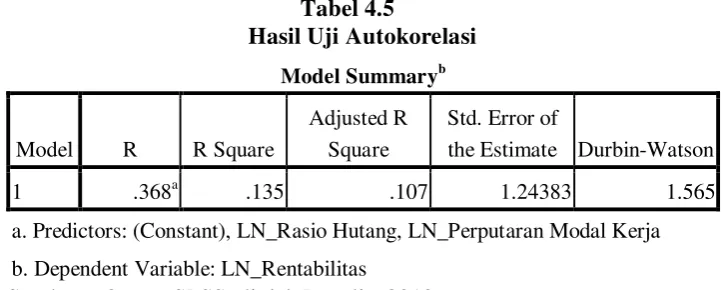

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto (2009:91), Untuk melihat ada tidaknya autokorelasi dilihat dari:

1) Angka D-W dibawah –2 berarti ada autokorelasi positif

[image:54.595.149.511.515.660.2]2)Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi 3) Angka D-Wdi atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .368a .135 .107 1.24383 1.565

a. Predictors: (Constant), LN_Rasio Hutang, LN_Perputaran Modal Kerja

b. Dependent Variable: LN_Rentabilitas

Sumber : Output SPSS, diolah Penulis, 2010

pengganggu antar periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W) sebesar 1,565. Angka D-W berada diantara -2 dan 2, yang mengartikan bahwa angka DW lebih besar dari -2 dan lebih kecil dari 2. Jadi dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif.

d. Uji Heteroskedastisitas

Ghozali (2005:105) menyatakan “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber : Output SPSS, diolah Penulis, 2010

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi rentabilitas perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu perputaran modal kerja dan rasio hutang.

3. Analisis Regresi

memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel dibawah ini.

Tabel 4.7

Hasil Analisis Regresi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .563 .286 1.967 .054

LN_Perputaran Modal

Kerja .403 .132 .364 3.045 .003

LN_Rasio Hutang .060 .232 .031 .258 .798

a. Dependent Variable: LN_Rentabilitas

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan tabel 4.7 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y= 0,563 + 0,403 (X1) + 0,60 (X2) + e

dimana:

Y = Rentabilitas

X1 = Perputaran Modal Kerja (Working capital Turnover) X2 = Rasio Hutang ( Debt to total Asset )

Penjelasan dari nilai a, b1, b2 dan b3 pada Unstandardized Coefficients tersebut dapat dijelaskan dibawah ini.

•Nilai B Constant (a)= 0,563=konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu perputaran modal kerja dan rasio hutang, maka perubahan nilai rentabilitas yang dilihat dari nilai Y tetap sebesar 0,563.

•Nilai b1 = 0,403 = perputaran modal kerja

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan perputaran modal kerja sebesar 1 satuan, maka perubahan rentabilitas yang dilihat dari nilai Y akan bertambah sebesar 0,403 dengan asumsi variabel lain dianggap tetap.

•Nilai b2 = 0,60= rasio hutang

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan rasio hutang sebesar 1 satuan, maka perubahan rentabilitas yang dilihat dari nilai Y akan bertambah sebesar 0,60 dengan asumsi variabel lain dianggap tetap.

4. Pengujian Hipotesis

Tabel 4.8 Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 .368a

.135 .107 1.24383 1.565

a. Predictors: (Constant), LN_Rasio Hutang, LN_Perputaran Modal Kerja

b. Dependent Variable: LN_Rentabilitas

Sumber : Output SPSS, diolah Penulis, 2010

Pada tabel 4.8, dapat dilihat hasil analisa regresi secara keseluruhan. Nilai R sebesar 0,368 menunjukkan bahwa korelasi atau keeratan hubungan rentabilitas dengan perputaran modal kerja dan rasio hutang mempunyai hubungan yang rendah yaitu sebesar 36,8%. Menurut Sugiyono (2006:250), jika angka R berada diantara 0,2 dan 0,399 maka hubungan antara variabel independen dengan variabel dependennya rendah.

Nilai Adjusted R Square (Adj R2) sebesar 0,107 atau 10,7% mengindikasikan bahwa variasi dari kedua variabel independennya hanya mampu menjelaskan variasi variabel dependen sebesar 10,7% dan sisanya 89,3% (100% - 10,7%) dijelaskan oleh faktor-faktor lain.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

a. Uji t (t-test)

H0: b1,b2,b3 = 0, artinya perputaran modal kerja dan rasio hutang tidak mempunyai pengaruh terhadap rentabilitas secara parsial pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2,b3 ≠ 0, artinya perputaran modal kerja dan rasio hutang mempunyai

pengaruh terhadap rentabilitas secara parsial pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Kriteria:

[image:60.595.112.513.447.613.2]H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5% Ha diterima dan H0 ditolak jika t hitung > t tabel untuk α = 5%

Tabel 4.9 Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .563 .286 1.967 .054

LN_Perputaran Modal Kerja .403 .132 .364 3.045 .003

LN_Rasio Hutang .060 .232 .031 .258 .798

a. Dependent Variable: LN_Rentabilitas

Sumber : Output SPSS, diolah Penulis, 2010

1) Pengaruh perputaran modal kerja terhadap rentabilitas

a) Nilai signifikansi sebesar 0,03 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu perputaran modal kerja secara parsial berpengaruh terhadap tingkat rentabilitas pada tingkat kepercayaan 95%.

b) Variabel perputaran modal kerja memiliki t hitung 3,045 dengan nilai signifikansi 0,03 ( lebih kecil dari 0,05). Dengan menggunakan tabel t, diperoleh t tabel sebesar 1,988. Hal ini menunjukkan bahwa t hitung sebesar 3,045 lebih besar dari t tabel sebesar 1,988 sehingga HA diterima dan H0 ditolak artinya, perputaran modal kerja mempunyai mempunyai pengaruh terhadap rentabilitas secara parsial pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia .

2) pengaruh rasio hutang terhadap rentabilitas

a) Nilai signifikansi = 0,798 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu rasio hutang tidak mempunyai pengaruh terhadap tingkat rentabilitas secara parsial pada tingkat kepercayaan 95%.

lebih kecil dari t tabel sebesar 1,988 sehingga H0 diterima dan HA ditolak dimana artinya, rasio hutang tidak mempunyai pengaruh terhadap rentabilitas secara parsial pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

b. Uji F ( ANOVA)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel independen variabel dependen secara simultan. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini.

H0: b1,b2,b3 = 0, artinya perputaran modal kerja dan rasio hutang tidak mempunyai pengaruh terhadap rentabilitas secara simultan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2,b3 ≠ 0, artinya perputaran modal kerja dan rasio hutang mempunyai

pengaruh terhadap rentabilitas secara simultan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Kriteria:

Tabel 4.10 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 14.752 2 7.376 4.768 .012a

Residual 94.375 61 1.547

Total 109.127 63

a. Predictors: (Constant), LN_Rasio Hutang, LN_Perputaran Modal Kerja

b. Dependent Variable: LN_Rentabilitas

Sumber : Output SPSS, diolah Penulis, 2010

Hasil uji F yang ditampilkan dalam tabel 4.10 menunjukkan bahwa nilai F hitung adalah 4,768 dengan tingkat signifikansi 0,012 yang lebih kecil dari 0,05. Dengan menggunakan tabel F diperoleh nilai F tabel sebesar 3,101. Hal tersebut menunjukkan bahwa F hitung sebesar 4,768 lebih kecil dari F tabel sebesar 3,101 sehingga Ha diterima dan Ho ditolak, artinya variabel bebas yaitu modal kerja dan rasio hutang secara simultan berpengaruh terhadap rentabilitas.

5. Pembahasan Hasil Penelitian

bahwa hasil penelitian ini tidak sejalan dengan hasil penelitian terdahulu yang dilakukan Sinaga (2008) yang menunjukkan bahwa secara parsial, perputaran modal kerja tidak memiliki pengaruh terhadap rentabilitas pada tingkat kepercayaan 95%.

Modal kerja merupakan dana yang digunakan oleh perusahaan dalam kegiatan operasional sehari- hari dalamrangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pengertian tersebut menunjukkan bahwa modal kerja dapat menggambarkan kemampuan memperoleh laba melalui pendapatan yang dihasilkan dari kegiatan operasi. Kemampuan memperoleh laba akan dapat ditingkatkan apabila perusahaan mampu mengelola modal kerja dengan tepat.

Untuk menilai seberapa efektif modal kerja digunakan ditunjukkan melalui rasio perputaran modal kerja (working capital turnover). Efektivitas modal kerja yang ditunjukkan dengan perputaran modal kerja (working capital turnover)

memiliki pengaruh terhadap rentabilitas, dimana semakin cepat perputaran modal kerja maka dapat meningkatkan rentabilitas dan sebaliknya, semakin lambat perputaran modal kerja dapat menurunkan tingkat rentabilitas. Menurut Munawir (2004:87), adanya tingkat rentabilitas yang menurun dihubungkan dengan perputaran modal kerja, karena ada kemungkinan-kemungkinan sebagai berikut :

1. adanya over investment dalam aktiva yang digunakan untuk operasi dalam hubungannya dengan volume penjualan yang diperoleh dengan aktiva tersebut,

3. adanya inefisiensi baik dalam produksi, pembelian maupun pemasaran, 4. adanya kegiatan ekonomi yang menurun.

Rasio hutang secara parsial tidak mempunyai pengaruh terhadap rentabilitas pada tingkat kepercayaan 95%. Hal ini ditunjukkan oleh nilai t hitung sebesar 0,258 lebih kecil dari t tabel sebesar 1,988. Nilai Adjusted R Square sebesar 0,107 atau 10,7% yang mengindikasikan bahwa variasi dari rentabilitas dapat dijelaskan oleh variasi perputaran modal kerja dan rasio hutang hanya sebesar 10,7% dan sisanya 89,3% (100% - 10,7%) dijelaskan oleh faktor-faktor lain. Hasil penelitian ini tidak sejalan dengan penelitian terdahulu yang dilakukan oleh Sukur (2007) dimana hasil penelitian menunjukkan debt to total asset memiliki pengaruh secara negatif terhadap rentabilitas dengan tingkat kepercayaan 95%. Hasil penelitian ini juga tidak sejalan dengan teori yang menyatakan bahwa semakin besar hutang digunakan oleh perusahaan untuk menjalankan kegiatannya, maka semakin besar beban bunga yang ditimbulkan dari hutang sehingga dapat menurunkan laba bersih perusahaan yang aka