1.1. Latar Belakang

Persaingan global pada saat ini sudah merupakan fenomena yang tak terhindarkan dalam industri, yang ditandai dengan perubahan-perubahan yang serba cepat dibidang teknologi, komunikasi, informasi dan transportasi, maka dari itu banyak perusahaan yang bersaing untuk dapat meningkatkan keunggulan produk yang dihasilkan demi memenuhi kebutuhan pelanggan dan memperluas pangsa pasarnya. Pemasaran adalah proses mengelola hubungan pelanggan yang menguntungkan. Dua sasaran pemasaran adalah menarik pelanggan baru dengan menjanjikan keunggulan nilai serta menjaga dan menumbuhkan pelanggan yang ada dengan memberikan kepuasan1. Pemasaran yang baik dapat menjadikan jasa yang dihasilkannya lebih kuat, pelanggan lebih puas, keuntungan lebih besar.

Salah satu industri yang berusaha untuk melakukan peningkatan produknya saat ini adalah industri kendaraan bermotor. Untuk kendaraan bermotor roda dua atau yang biasa disebut sepeda motor yang jumlah kepemilikannya semakin meningkat. Hal ini dikarenakan dengan adanya fasilitas yang dapat memudahkan untuk memiliki sepeda motor, maka tingkat penjualan motor setiap tahunnya semakin meningkat. Saat ini pelanggan dapat memiliki sepeda motor dengan cara menggunakan jasa kredit perusahaan pembiayaan motor maupun pembayaran secara tunai.

Summit Auto Group (SAG) yang membawahi PT. Oto Multiartha dan PT. Summit Oto Finance merupakan perusahaan pembiayaan yang terkemuka di Indonesia yang sudah menempati posisi 5 besar dalam peta bisnis leasing di Indonesia serta memiliki 122 cabang yang tersebar diseluruh wilayah Indonesia, oleh karena itu tentu sangat memerlukan pemasaran yang sangat baik sebagai kunci kesuksesan untuk tercapainya tujuan. Pada tahun 2010 PT. Summit Oto Finance menduduki peringkat ke empat diantara lima perusahaan pembiayaan

1

lainnya seperti FIF, WOM Finance, Adira Finance, dan BAF Finance. Hal ini dapat dilihat pada Gambar 1.

Gambar 1. Analisa trend perkembangan motor tahun 2010,(http//newsokezone.com,2011)

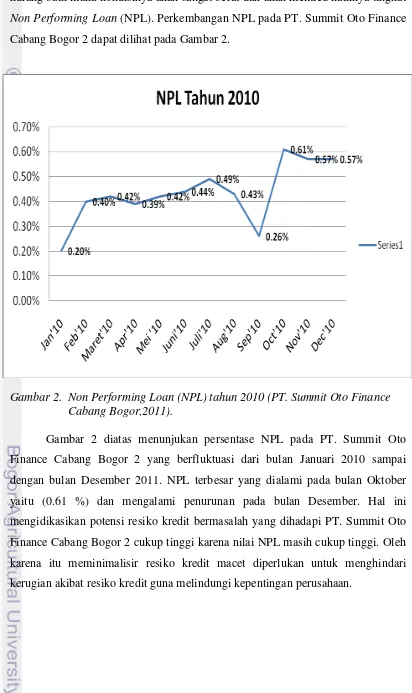

konsumen mengambil banyak kredit namun tidak memperhatikan resikonya dan berpotensi menimbulkan kredit macet. Jika pengelolaan PT. Summit Oto Finance kurang baik maka kondisinya akan sangat berat dan akan memicu naiknya tingkat Non Performing Loan (NPL). Perkembangan NPL pada PT. Summit Oto Finance Cabang Bogor 2 dapat dilihat pada Gambar 2.

Gambar 2. Non Performing Loan (NPL) tahun 2010 (PT. Summit Oto Finance Cabang Bogor,2011).

Pada tahun 2008 sampai dengan tahun 2010 terjadi peningkatan unit pembiayaan sepeda motor di PT. Summit Oto Finance Cabang Bogor 2. Dalam hal ini dapat dilihat pada tabel 1.

Tabel 1. Jumlah penjualan motor tahun 2008-2010

Sumber ; PT. Summit Oto Finance Cabang Bogor 2

Dengan adanya peningkatan unit penjualan ini dan semakin meningkatnya pelanggan PT. Summit Oto Finance Cabang Bogor 2 maka kualitas pelayanan menjadi prioritas yang harus tetap dijaga dan ditingkatkan kembali agar PT. Summit Oto Finance Cabang Bogor 2 dapat terus mempertahankan pelanggannya dan tetap menguasai pasar.

Pemasaran pada PT. Summit Auto Group (SAG), dalam hal ini peneliti menitik beratkan pemasaran terhadap kepuasan pelanggan PT. Summit Oto Finance Cabang Bogor 2 yang mampu mencapai tujuan dari perencanaan perusahaan dalam pemasaran lebih dari yang diharapkan. Sistem manajemenisasi pemasaran yang sangat baik disertai komitmen pelayanan yang tinggi terhadap pelanggan, sehingga dapat membawa PT. Summit Oto Finance ke posisi 5 besar dalam peta bisnis leasing di Indonesia.

Untuk itu pengukuran kepuasan pelanggan diperlukan untuk menentukan prioritas utama perbaikan kualitas produk dan pelayanan yang diharapkan. Hasil kepuasan ini pada akhirnya dapat memberikan informasi dan bahan evaluasi yng dapat dijadikan pedoman manajemen perusahaan untuk memperbaiki dan meningkatkan kepuasan pelanggan melalui pemberian pelayanan dan servis yang berkualitas.

Penjualan Motor PT. Summit Oto Finance Cabang Bogor 2

Tahun Jan Feb Mar Apr Mei Juni Juli Aug Sep Okt Nov Des Total

2008 516 470 507 472 424 507 462 280 218 236 380 361 4.833

2009 361 411 429 451 417 505 620 729 731 819 605 705 6.783

1.2. Perumusan Masalah

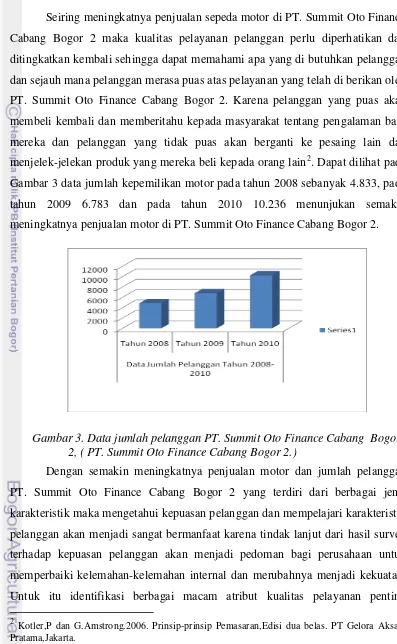

Seiring meningkatnya penjualan sepeda motor di PT. Summit Oto Finance Cabang Bogor 2 maka kualitas pelayanan pelanggan perlu diperhatikan dan ditingkatkan kembali sehingga dapat memahami apa yang di butuhkan pelanggan dan sejauh mana pelanggan merasa puas atas pelayanan yang telah di berikan oleh PT. Summit Oto Finance Cabang Bogor 2. Karena pelanggan yang puas akan membeli kembali dan memberitahu kepada masyarakat tentang pengalaman baik mereka dan pelanggan yang tidak puas akan berganti ke pesaing lain dan menjelek-jelekan produk yang mereka beli kepada orang lain2. Dapat dilihat pada Gambar 3 data jumlah kepemilikan motor pada tahun 2008 sebanyak 4.833, pada tahun 2009 6.783 dan pada tahun 2010 10.236 menunjukan semakin meningkatnya penjualan motor di PT. Summit Oto Finance Cabang Bogor 2.

Gambar 3. Data jumlah pelanggan PT. Summit Oto Finance Cabang Bogor 2, ( PT. Summit Oto Finance Cabang Bogor 2.)

Dengan semakin meningkatnya penjualan motor dan jumlah pelanggan PT. Summit Oto Finance Cabang Bogor 2 yang terdiri dari berbagai jenis karakteristik maka mengetahui kepuasan pelanggan dan mempelajari karakteristik pelanggan akan menjadi sangat bermanfaat karena tindak lanjut dari hasil survey terhadap kepuasan pelanggan akan menjadi pedoman bagi perusahaan untuk memperbaiki kelemahan-kelemahan internal dan merubahnya menjadi kekuatan. Untuk itu identifikasi berbagai macam atribut kualitas pelayanan penting

2

dilakukan untuk menciptakan dan meningkatkan kepuasan pelanggan dengan harapan akan diperoleh konsumen yang loyal sehingga terjadi promosi secara gratis dari mulut ke mulut, yang pada akhirnya mampu meningkatkan angka penjualan.

Perusahaan dapat meningkatkan kepuasan pelanggan dimana perusahaan dapat memaksimalkan pengalaman pelanggan yang menyenangkan dan meminimalkan ataupun meniadakan pengalaman pelanggan yang kurang

menyenangkan. Maka dari itu peneliti memilih judul “Analisis Tingkat Kepuasan

Pelanggan Terhadap Kualitas Pelayanan Jasa Perkreditan Motor di PT. Summit

Oto Finance Cabang Bogor 2” . Berdasarkan uraian diatas, maka yang menjadi perumusan masalah dalam penulisan ini adalah :

1. Bagaimana karakteristik pelanggan PT. Summit Oto Finance Cabang Bogor 2.

2. Bagaimana tingkat kepuasan pelanggan terhadap kualitas pelayanan PT. Summit Oto Finance Cabang Bogor 2

3. Bagaimana hubungan antara karakteristik pelanggan PT. Summit Oto Finance Cabang Bogor 2 dengan tingkat kepuasan pelanggan.

1.3. Tujuan

1. Untuk mengetahui karakteristik pelanggan PT. Summit Oto Finance Cabang Bogor 2.

2. Untuk menganalisa sejauh mana tingkat kepuasan pelanggan terhadap kualitas pelayanan PT. Summit Oto Finance Cabang Bogor 2.

3. Untuk Menganalisa hubungan karakteristik dengan tingkat kepuasan pelanggan PT. Summit Oto Finance Cabang Bogor 2.

1.4. Manfaat Penelitian

1. Penelitian ini bermanfaat untuk mengembangkan kemampuan analisis penulis. Penulis diharapkan dapat mengaplikasikan ilmu pengetahuan yang didapat dengan hal-hal yang terjadi diperusahaan.

terhadap pelanggan, terutama pihak manajemen perusahaan harus memperhatikan hal-hal atau atribut apa saja yang dianggap penting oleh pelanggan agar mereka merasa puas.

3. Bagi masyarakat, hasil penelitian ini diharapkan dapat memberikan pengetahuan dan berkontribusi dalam memajukan pendidikan di indonesia terutama kalangan akademis dan masyarakat Indonesia pada umumnya.

1.5. Ruang Lingkup Penelitian

1. Penelitian ini hanya mengambil dari responden pelanggan yang sedang melakukan pembayaran angsuran motor di PT. Summit Oto Finance Cabang Bogor 2 yang mampu berkomunikasi dengan baik.

II. TINJAUAN PUSTAKA

2.1. Pengertian kredit

Menurut Suyatno, dkk (2007), kredit dalam arti ekonomi adalah penundaan pembayaran dari prestasi yang diberikan sekarang, baik dalam bentuk barang, uang, maupun jasa.

Adapun pengertian kredit menurut Hasibuan (2008), kredit berasal dari kata credere yang artinya kepercayaan, yaitu kepercayaan dar kreditornya bahwa debiturnya akan mengembalikan pinjamannya beserta bunganya sesuai dengan perjanjian kedua belah pihak. Prinsip penyaluran kredit adalah prinsip kepercayaan dan kehati-hatian. Indikator kepercayaan ini adalah kepercayaan moral, komersial, dan financial. Kepercayaan dibedakan atas kepercayaan murni dan kepercayaan reserve. Kepercayaan murni adalah jika kreditur memberikan kredit kepada debitornya hanya atas kepercayaan saja tanpa ada jaminan lainnya. Kepercayaan reserve diartikan kreditornya menyalurkan kredit atau pinjaman kepada debitor atas kepercayaan, tetapi kurang yakin sehingga bank selalu meminta anggunan berupa materi seperti BPKB dan lain-lain.

2.1.1 Unsur-unsur kredit

Unsur yang terdapat dalam kredit adalah :

1. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang.

2. Waktu, yaitu suatu masa yang memisahkan antar pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. 3. Degree of risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat

2.1.2 Jenis-jenis Kredit

Jenis-jenis kredit di bedakan berdasarkan tujuan kegunaannya, jangka waktu dan berdasarkan jenisnya.

a. Berdasarkan Tujuan atau Kegunaanya

1) Kredit konsumtif yaitu kredit yang dipergunakan untuk kebutuhan sendiri bersama keluarganya, seperti kredit rumah atau mobil yang akan digunakan sendiri atau keluarganya.

2) Kredit modal kerja ialah kredit yang akan dipergunakan untuk menambah modal usaha debitur

3) Kredit investasi ialah kredit yang dipergunakan untuk investasi produktif, tetapi baru akan menghasilkan dalam, jangka waktu yang relatif lama.

b. Berdasarkan Jangka Waktu

1) Kredit jangka pendek yaitu kredit yang jangka waktunya paling lama satu tahun.

2) Kredit jangka menengah yaitu kredit yang jangka waktunya antara satu sampai dengan tiga tahun.

3) Kredit jangka panjang yaitu kredit yang jangka waktunya lebih dari tiga tahun.

c. Berdasarkan Jenisnya

1) Kredit Askep yaitu kredit yang diberikan bank pada hakikatnya hanyamerupkan pinjaman uang biasa.

2) Kredit Penjual yaitu kredit yang diberikan penjual kepada pembeli ,artinya barang telah diterima pembayaran kemudian.

3) Kredit Pembeli adalah pembayaran telah dilakukan kepada penjua, tetapi barangnya diterima belakanganatau pembelian dengan uang muka.

2.2. Pengertian pemasaran

definisi sosial pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

2.2.1 Konsep pemasaran

Menurut Schifman dan Kanuk (2007) bidang perilaku konsumen berakar pada strategi pemasaran yang berkembang pada akhir tahun 1950-an, ketika sejumlah pemasar mulai menyadari bahwa mereka akan dapat menjual lebih banyak barang dengan lebih mudah, jika mereka hanya meproduksi barang-barang yang telah mereka kenali akan dibeli oleh para konsumen. Sebagai ganti dari usaha membujuk konsumen untuk membeli apa yang sudah diproduksinya, perusahaan yang berorientasi kepada pemasaran menemukan bahwa akan jauh lebih mudah memproduksi hanya produk-produk yang telah mereka pastikan terlebih dahulu melalui riset, bahwa produk tersebut dibutuhkan konsumen.

2.3. Pengertian Jasa

Menurut Kotler dan Keller (2008) adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak oleh pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produksi dapat dikaitkan atau tidak dikaitkan dengan suatu produk fisik.

2.3.1. Karakteristik Jasa

Perbedaan antara barang dan jasa dapt ditinjau dari karakteristiknya. Menurut Kotler dan Amstrong (2006) terdapat empat karakteristik pokok jasa sebagai pembeda dari barang :

1. Tidak berwujud (intangiblelity)

2. Tidak terpisahkan (inseperatebility)

Umumnya jasa dijual terlebih dahulu kemudian diproduksi dan dikonsumsi secara bersamaan dimana penyedia jasa juga merupakan bagian jasa tersebut, baik penyedia maupun pelanggan akan mempengaruhi hasil dari jasa tersebut.

3. Bervariasi (variability)

Jasa bersifat sangat variabel karena merupakan nonstandardized output yang berarti bahwa terdiri banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan, dan dimana jasa tersebut dihasilkan. Komponen manusia terlibat jauh lebih besar pada industri yang bersifat people-based dari pada jasa bersifat equipment-based yang berarti hasil dari opersai jasa yang bersifat people-based cenderung kurang terstandarisasi dan seragam dibandingkan jasa yang bersifat equipmet-based. Pembeli jasa sering kali meminta pendapat dari orang lain sebelum memutuskan untuk memilih penyedia jasa.

4. Mudah lenyap (perishability)

Jasa merupakan komoditas yang tidak tahan lama dan tidak dapat disimpan jika permintaan terhadap jas bersifat konstan sehingga bila tidak digunakan maka jasa tersebut akan berlalu begitu saja. Umumnya permintaan jasa bervariasi dan dipengaruhi fakta musiman. Perusahaan harus mengevaluasi kapasitas dengan cara subtitusi dari penyedia jasanya guna menyeimbangkan penawaran dan permintaan terhadap jasa pada kondisi yang tidak menentu.

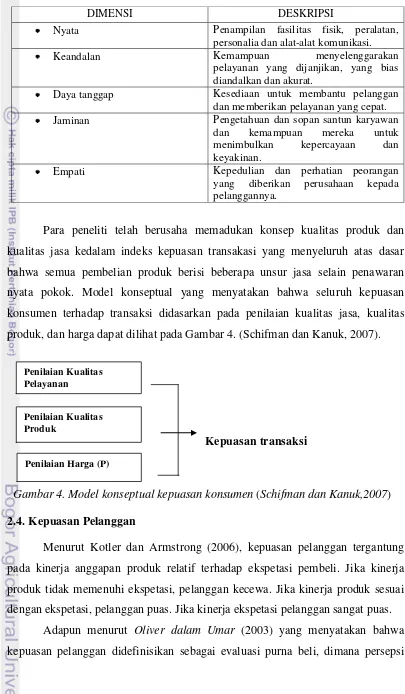

2.3.2. Kualitas Jasa

Tabel 2. Lima Dimensi Jasa

Para peneliti telah berusaha memadukan konsep kualitas produk dan kualitas jasa kedalam indeks kepuasan transakasi yang menyeluruh atas dasar bahwa semua pembelian produk berisi beberapa unsur jasa selain penawaran nyata pokok. Model konseptual yang menyatakan bahwa seluruh kepuasan konsumen terhadap transaksi didasarkan pada penilaian kualitas jasa, kualitas produk, dan harga dapat dilihat pada Gambar 4. (Schifman dan Kanuk, 2007).

Kepuasan transaksi

Gambar 4. Model konseptual kepuasan konsumen (Schifman dan Kanuk,2007)

2.4. Kepuasan Pelanggan

Menurut Kotler dan Armstrong (2006), kepuasan pelanggan tergantung pada kinerja anggapan produk relatif terhadap ekspetasi pembeli. Jika kinerja produk tidak memenuhi ekspetasi, pelanggan kecewa. Jika kinerja produk sesuai dengan ekspetasi, pelanggan puas. Jika kinerja ekspetasi pelanggan sangat puas.

Adapun menurut Oliver dalam Umar (2003) yang menyatakan bahwa kepuasan pelanggan didefinisikan sebagai evaluasi purna beli, dimana persepsi

DIMENSI DESKRIPSI

Nyata Penampilan fasilitas fisik, peralatan, personalia dan alat-alat komunikasi.

Keandalan Kemampuan menyelenggarakan

pelayanan yang dijanjikan, yang bias diandalkan dan akurat.

Daya tanggap Kesediaan untuk membantu pelanggan dan memberikan pelayanan yang cepat. Jaminan Pengetahuan dan sopan santun karyawan

dan kemampuan mereka untuk menimbulkan kepercayaan dan keyakinan.

terhadap kinerja alternatif produk/jasa yang dipilih memenuhi atau melebihi harapan, maka yang terjadi adalah ketidakpuasan.

2.4.1 Pengukuran kepuasan pelanggan

Menurut Umar (2003) terdapat 6 (enam) konsep yang dipakai untuk pengukuran kepuasan pelanggan keenam konsep tersebut adalah sebagai berikut :

1. Kepuasan pelanggan keseluruhan

Caranya, yaitu dengan menanyakan pelanggan mengenai tingkat kepuasan atas jasa yang bersangkutan serta menilai dan membandingan dengan tingkat kepuasan pelanggan keseluruhan atas jasa yang mereka dari para pesaing.

2. Dimensi kepuasan pelanggan

Dimensi kepuasan pelanggan ini prosesnya melalui empat langkah yaitu yang pertama dengan cara mengidentifikasikan dimensi-dimensi kunci kepuasan pelanggan, yang kedua meminta pelanggan untuk menilai jasa perusahaan berdasrkan item-item spesifik seperti kecepatan layanan atau keramahan staf pelayanan terhadap pelanggan, yang ketiga meminta pelanggan untuk menilai jasa pesaing berdasarkan item-item spesifik yang sama dan yang keempat meminta pelanggan untuk menentukan dimensi-dimensi yang menurut mereka ada dikelompok penting dalam menilai kepuasan pelanggan secara keseluruhan.

3. Konfirmasi harapan

Dalam konsep ini kepuasan pelanggan tidak diukur langsung namun disimpulkan berdasarkan kesesuaian atau ketidaksesuaian antara harapan pelanggan dengan kinerja aktual jasa yang dijual oleh perusahaan.

4. Minat pembeliaan ulang

Dalam konsep ini kepuasan pelanggan diukur berdasarkan apakah mereka akan mengadakan pembelian ulang atas jasa yang sama yang telah dikonsumsi.

5. Kesedian untuk merekomendasi

6. Ketidakpuasan pelanggan

Konsep ini dapat dikaji misalnya dalam hal customer komplain, biaya garansi yang dapat di klaim, word of mouth yang negatif serta defection.

2.5. Analisis Tingkat Kepentingan dan Kinerja

Important Performance Analysis (IPA) adalah suatu teknik yang digunakan untuk mengukur atribut-atribut atau dimensi-dimensi dari tingkat kepentingan dengan tingkat pelaksanaan yang diharapkan konsumen dan sangat berguna bagi pengembangan program strategi pemasaran yang efektif (Simamora, 2004). Metode ini menetukan apakah suatu atribut dianggap penting atau tidak oleh konsumen, dan apakah atribut tersebut memuaskan konsumen atau tidak, sehingga dapat prioritas peningkatan kinerja untuk masing-masing atribut.

2.6. Customer Satisfaction Index (CSI)

Metode ini digunakan untuk menentukan tingkat kepuasan konsumen secara keseluruhan dengan pendekatan yang mempertimbangkan tingkat kepentingan dan kinerja dari atribut-atribut produk yang diukur. Pengukuran terhadap Customer Satisfaction Index (CSI) diperlukan karena hasil pengukuran dapat digunakan sebagai acuan untuk menetukan sasaran terhadap peningkatan pelayanan terhadap pelanggan (Sumber : www. wahana-statistika.com.15 oktober 2010)

2.7. Uji Chi Square

2.8. Penelitian terdahulu yang berhubungan dengan kepuasan pelanggan Adi (2010) melakukan penelitian dengan judul ” Analisis tingkat kepuasan pelanggan pada AHASS Honda Motor” penelitian ini bertujuan untuk menganalisis sampai sejauh mana kesesuaian antara tingkat kepentingan unsur-unsur pelayanan menurut pelanggan dengan kinerja yang telah dilakukan perusahaan pengelola bengkel AHASS. Data yang digunakan adalah data primer dan sekunder. Analisis respon pelanggan yang dilakukan dengan menggunakan metode analisis importance performance dan customer satisfaction index (CSI). Analisis ini membantu perusahaan untuk mengetahui tingkat kepentingan dan kinerja menurut persepsi pelanggan serta mengetahui atribut apa saja yang perlu ditingkatkan dan dapat perhatian lebih.

Dirgantara (2005) melakukan penelitian dengan judul ”Analisis Tingkat Kepuasan Konsumen Terhadap Mutu Pelayanan Purna jual Pada PT Setiajaya

Mobilindo”. Data yang digunakan adalah data primer dan sekunder. Analisis respon pelanggan yang dilakukan dengan menggunakan metode importance performance analysis dan customer satisfaction index (CSI). Analisis ini membantu perusahaan untuk mengetahui tingkat kepentingan dan kinerja menurut persepsi pelanggan serta mengetahui atribut apa saja yang perlu ditingkatkan dan dapat perhatian lebih.

Kumalasari (2010) melakukan penelitian dengan judul ”Analisis Tingkat kepuasan Pelanggan Terhadap Kualitas Pelayanan akar cafe”. Data yang digunakan adalah data primer dan sekunder. Analisis respon pelanggan yang dilakukan dengan menggunakan metode importance performance analysis (IPA) dan customer satisfaction index (CSI). Dari penelitian tersebut, diambil suatu kesimpulan bahwa keselurahan atribut dari “akar cafe” dapat dikatakan sudah memuaskan pelanggannya, hal ini dikarenakan nilai CSI adalah sebesar 70,59 persen, artinya pelanggan telah puas terhadap kinerja pelayanan dan secar umum akar cafe telah berhasil memberikan pelayanan yang sesuai dengan harapan pelanggan.

III. METODE PENELITIAN

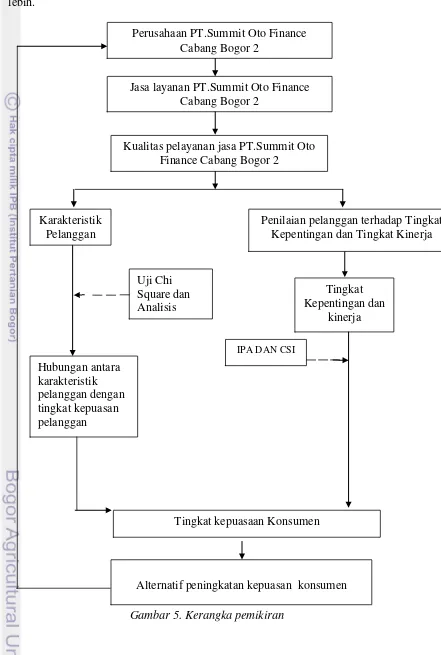

3.1. Kerangka Penelitian

Sebagai salah satu perusahaan yang bergerak dalam bidang jasa perkreditan motor PT. Summit Oto Finance Cabang Bogor 2 harus bersaing dengan perusahaan perkreditan lainnya yang menyediakan jasa perkreditan motor. PT. Summit Oto Finance Cabang Bogor 2 harus terus meningkatkan kualitas pelayanannya sebagai penunjang kesuksesan perusahaan tersebut.

Penelitiaan ini berisikan tentang kepuasan pelanggan di PT. Summit Oto Finance cabang Bogor 2. Dalam penelitian ini yang perlu difokuskan kriteria-kriteria yang dapat menentukan kualitas jasa pelayanan, yaitu : resposivenses (ketanggapan), reliability (keandalan), empathy (empati), asurance (jaminan) dan tangible (bukti lansung) (Schiftman dan Kanuk 2007). Kelima kriteria tersebut akan menjadi acuan-acuan utama kerangka pemikiran penelitian dan terbentuk dalam Gambar 3. dengan acuan tersebut peneliti dengan pihak perusahaan melakukan kajian untuk menentukan atribut-atribut yang termasuk dalam dimensi jasa. Sehingga akan diperoleh atribut-atribut selanjutnya akan di uji terlebih dahulu kepada tiga puluh (30) responden. Responden yang akan menjadi objek penelitian adalah pelanggan, yang pernah menggunakan jasa perkreditan motor PT. Summit Oto Finance sebanyak minimal 1 kali. Kemudian pelanggan akan menilai atribut-atribut yang dianalisis dengan membandingkan antara tingkat kepentingan (harapan) dengan tingkat pelaksana (kinerja). Tingkat kepentingan adalah harapan pelanggan terhadap kenerja PT. Summit Oto Finance Cabang Bogor 2 sedangkan tingkat pelaksanan adalah sejauh mana kinerjanya telah dilakukan. Tingkat kepuasan merupakan fungsi dari perbedaan kinerja yang dirasakan dengan harapan yang dimiliki. Jika kinerja jauh dibawah harapan pelanggan pelanggan tidak puas dan kecewa. Jika kinerja sesuai dengan harapan , pelanggan puas. Jika kinerja melampaui harapan, pelanggan sangat puas atau sangat senang (Kotler dan Keller 2008).

mengetahui atribut apa saja yang perlu ditingkatkan dan mendapatkan perhatian lebih.

Gambar 5. Kerangka pemikiran Jasa layanan PT.Summit Oto Finance

Cabang Bogor 2

Kualitas pelayanan jasa PT.Summit Oto Finance Cabang Bogor 2

Perusahaan PT.Summit Oto Finance Cabang Bogor 2

Karakteristik Pelanggan

Tingkat kepuasaan Konsumen

Alternatif peningkatan kepuasan konsumen Tingkat Kepentingan dan

kinerja Uji Chi

Square dan Analisis

IPA DAN CSI Hubungan antara

karakteristik pelanggan dengan tingkat kepuasan pelanggan

3.2. Lokasi dan Waktu Penelitian

Penelitian mengenai analisis tingkat kepuasan pelanggan terhadap kualitas pelayanan jasa perkreditan kendaraan bermotor pada PT. Summit Oto Finance (SOF) mengambil lokasi di PT. Summit Auto Finance (SOF) Cabang 2 Bogor Jalan Pajajaran No.96 I-J Bogor. Waktu dan pelaksanaan penelitian ini dilakukan pada bulan Maret 2011 sampai dengan Mei 2011.

3.3. Jenis Data dan Sumber Data 3.3.1 Pengumpulan Data

Jenis data dan sumber data yang akan digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer bersumber dari observasi, wawancara dengan pihak manajemen dan penyebaran kuisioner bagi para pelanggan sebagai responden. Sedangkan data sekunder diperoleh dari literatur buku, makalah seminar, data statistik, dan informasi dari internet yang berhubungan dengan topik yang diteliti.

3.3.2 Metode Penarikan Sample

Metode penarikan sampel yang digunakan adalah dengan cara convinience sampling yaitu diambil berdasarkan ketersediaan dan kemudahan untuk mendapatkannya. Dalam hal ini pelanggan yang menjadi responden adalah pelanggan yang sedang menunggu antrian pembayaran kredit motor yang bersedia untuk mengisi kuesioner.

Pada penelitian ini jumlah responden yang diambil berdasarkan rumus Slovindalam umar (2003) yaitu :

n = N/(1+Ne2), ...(1) n = jumlah sampel

N = jumlah populasi

e = nilai kritis (batas ketelitian karena kesalahan pengambilan populasi yang ditetapkan 10%)

Dari data jumlah pelanggan PT. Summit Oto Finance tahun 2010 sebesar 10.236 orang jadi dapat dihitung sebagai berikut :

n = 99.032 ≈ 100 responden

Berdasarkan perhitungan diatas jumlah responden sebanyak 100 orang untuk pengujian reabilitas dan validitas disebarkan 30 kuesioner.

3.4. Instrumen Penelitian

Kuisioner yang akan disebarkan kepada responden sebelumnya harus di uji validitas dan reabilitasnya terlebih dahulu agar variable yang digunakan terbukti handal dan baik. Uji validitas dan reabilitas digunakan untuk mengetahui apakah isi dari butir pernyataan yang ada pada kuisioner sudah valid dan realiable.

3.4.1 Uji Validitas

Pengujian validitas bertujuan untuk mengetahui sejauh mana suatu instrumen mengukur apa yang ingin diukur. Uji validitas menggunakan teknik korelasi product moment sebagai berikut :

r hitung =

Reabilitas adalah suatu indeks menunjukan sejauh mana suatu alat pengukur dapat atau dapat dipercaya. Jika alat ukur dipakai lebih dari satu kali untuk mengukur sesuatu yang sama dan menghasilkan hasil yang relatif konsisten, bisa dikatakan alat pengukur tersebut reliabel. Uji Reabilitas ini menggunakan software SPSS versi 16 dan teknik yang digunakan adalah alpha cronbach, yaitu :

, ...(3) untuk mencari nilai ragam digunakan rumus berikut :

keterangan :

r = Koefisien realibilitas yang dicari k = Jumlah butir pertanyaan.

= Varian butir-butir pertanyaan. = Varian skor test.

∑Xi = Jumlah skor jawaban subjek untuk butir pertanyaan ke-n. N = Jumlah populasi.

3.5. Pengolahan dan Analisis Data

Data yang telah didapat kemudian diolah untuk mengetahui tingkat kepuasan pelanggan terhadap kualitas pelayanan PT. Summit Oto Finance. Pengolahan data dilakukan menggunakan alat statistik SPSS (Statistical Product and Service Solution ) dan Microsoft Excel.

3.5.1. Analisis Deskriptif

Analisis deskriptif dalam penelitian ini digunakan untuk mengidentifikasikan karakteristik pelanggan yang menggunakan jasa layanan pembiayaan kendaraan bermotor PT. Summit Oto Finance Cabang Bogor 2. Analisis ini digunakan untuk menggabarkan serinci mungkin dari data yang diperoleh. Semua hasil yang didapat dari jawaban responden disajikan dalam bentuk diagram kue berdasarkan jawaban yang sama kemudian di persentasekan. Presentase yang terbesar merupakan faktor yang dominan dari masing-masing variable yang di teliti.

3.5.2 Importance Performance Analysis (IPA)

Jenis metode yang akan digunakan dalam menganalisis tingkat kepuasan pelanggan terhadap kualitas pelayanan jasa perkreditan PT. Summit Oto Finance Cabang Bogor 2 adalah importance performance analysis. Alat analisis ini merupakan alat analisis yang menunjukan peubah-peubah dari barang dan jasa yang dianggap penting oleh konsumen, tapi sering kali kurang diperhatikan oleh perusahaan atau kinerjanya yang kurang baik.

kinerja pelayanan yang di berikan adalah tingkat kepentingan bagi pelanggan. Tingkat kepentingan menggunakan skala likert yang ada 5 kategori, yaitu sangat penting, penting, cukup penting, kurang penting, tidak penting. Dari lima skor tersebut masing-masing diberi skor sebagai berikut :

a. Jawaban sangat penting diberi skor 5. b. Jawaban penting diberi skor 4.

c. Jawaban cukup penting diberi skor 3. d. Jawaban kurang penting diberi skor 2. e. Jawaban tidak penting diberi skor 1.

Tingkat pelaksanaan/kinerja adalah kinerja aktual dari mutu pelayanan yang diberikan oleh PT. Summit Oto Finance Cabang Bogor 2 yang dirasakan konsumennya. Untuk tingkat pelaksanaan digunakan skala likert 5 tingkat, yaitu sangat puas, puas, cukup puas, kurang puas dan tidak puas. Kelima skor tersebut diberi skor sebagai berikut :

a. Jawaban sangat puas diberi skor 5. b. Jawaban puas skor 4.

c. Jawaban cukup puas diberi skor 3. d. Jawaban kurang puas diberi skor 2. e. Jawaban tidak puas diberi skor 1.

Untuk mengetahui tingkat kesesuaian antara tingkat kepentingan dan tingkat kinerja dapat diketahui dengan melakukan perbandingan antara skor total tingkat kinerja (Xi) dan total skor tingkat kepentingan (Yi), yang dinyatakan sebagai berikut :

, ...(5) Keterangan :

Tki = tingkat kesesuaian.

Xi = Total skor penilaian kinerja perusahaan Yi = Total skor penilaian kepentingan pelanggan

% 100

Dari tingkat kesesuaian ini dapat diketahui apakah hasil yang diterima pelanggan sudah sesuai atau belum dengan tingkat kepentingan pelanggan. Selanjutnya tingkat kepuasan dapat diketahui dari total rataan tingkat kesesuaian. Apabila tingkat kesesuaian di bawah rataan total, maka dapat dikatakan pelanggan kurang puas dengan hasil yang didapat. Sebaliknya, jika rataan diatas sudah puas. Tingkat kesesuaian inilah yang akan menentukan prioritas faktor-faktor yang mempengaruhi kepuasaan pelanggan.

Setelah diketahui tingkat kepentingan dan tingkat pelaksanaan setiap peubah untuk seluruh responden, langkah berikutnya adalah memetakan hasil perhitungan yang telah didapat ke dalam diagram kartesius. Untuk menyederhanakan angka-angka dalam diagram kartesius dapat dilakukan dengan cara membagi total skor tingkat kepentingan dengan total responden yang dinotasikan dengan Yidan Xi merupakan hasil pembagian total skor tingkat pelayanan dengan total responden.

dan ,...(6)

Keterangan :

Xi = Skor rataan setiap peubah i pada tingkat kinerja. Yi = Skor rataan setiap peubah i pada tingkat kepentingan.

Xi = Total skor setiap peubah i pada tingkat pelaksanaan dari seluruh responden.

Yi = Total skor setiap peubah i pada tingkat kepentingan dari seluruh responden.

Keterangan :

x = Rataan dari total rataan bobot tingkat pelaksanaan. y = Rataan dari total rataan bobot tingkat kepentingan. k = Jumlah peubah yang ditetapkan

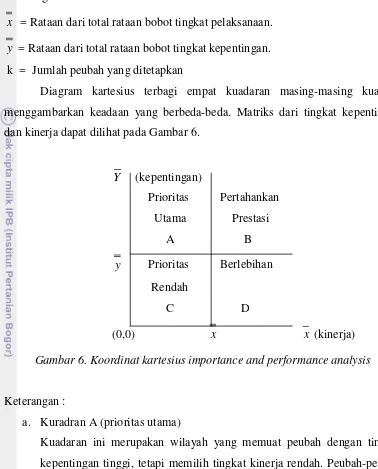

Diagram kartesius terbagi empat kuadaran masing-masing kuadran menggambarkan keadaan yang berbeda-beda. Matriks dari tingkat kepentingan dan kinerja dapat dilihat pada Gambar 6.

Y (kepentingan)

Prioritas Pertahankan Utama Prestasi A B y Prioritas Berlebihan

Rendah C D

(0,0) x x (kinerja)

Gambar 6. Koordinat kartesius importance and performance analysis

Keterangan :

a. Kuradran A (prioritas utama)

Kuadaran ini merupakan wilayah yang memuat peubah dengan tingkat kepentingan tinggi, tetapi memilih tingkat kinerja rendah. Peubah-peubah yang masuk kudaran ini harus ditingkatkan kinerjanya. Perusahaan harus secara terus menerus melaksanakan perbaikan.

b. Kuadran B (pertahankan prestasi)

c. Kuadran C (prioritas rendah)

Kuadaran ini merupakan wilayah yang memuat peubah dengan tingkat kepentingan dan tingkat kinerja rendah. Peubah-peubah mutu pelayanan yang termasuk dalam kuadran ini dirasakan tidak terlalu penting oleh pelanggan dan pihak perusahaan hanya melaksanakan biasa-biasa saja. Pihak perusahaan belum merasa terlalu perlu mengalokasikan biaya dan investasi untuk memperbaiki kinerjanya (prioritas rendah). Namun perusahaan juga tetap perlu mewaspadai, mencermati dan mengontrol setiap peubah pada kuadaran ini, karena tingkat kepentingan pelanggan dapat berubah seiring meningkatnya kebutuhan.

d. Kuadran D (berlebihan)

Faktor-faktor yang dianggap kurang penting oleh pelanggan dan dirasakan terlalu berlebihan. Peubah-peubah yang termasuk dalam kuadaran ini dapat dikurangi, agar perusahaan dapat menghemat biaya.

3.5.3 Customer satisfaction Index (CSI)

Pengukuran terhadap indeks kepuasaan konsumen diperlukan karena hasil dari pengukuran dapat digunakan sebagai acuan untuk menentukan sasaran– sasaran di tahun-tahun mendatang. Selain itu customer satisfaction Index juga diperlukan karena proses pengukuran kepuasan pelanggan bersifat kontinu (Sumber : www.wahana-statistika.com.15 oktober 2010).

Cara menghitung indeks kepuasaan adalah :

1. Menghitung Weigthing factors (WF), yaitu fungsi dari median importance score atau skor median tingkat kepentingan masing-masing atribut dalam bentuk persen (%) dari total median importance score atau skor median tingkat kepentingan untuk seluruh atribut yang diuji.

2. Menghitung weighted score (WS), yaitu fungsi dari median satisfaction score atau skor median tingkat kepuasan masing-masing atribut dikali dengan WF masing-masing atribut.

3. Menghitung weigted median total (WMT), yaitu total dari nilai WS keseluruhan.

Tingkat kepuasan responden secara menyeluruh dapat dilihat kriteria kepuasan pelanggan atau konsumen, dengan kriteria sebgai berikut :

a. 0,81-1,00 Sangat Puas b. 0,66-0,80 Puas

c. 0,51-0,65 Cukup Puas d. 0,35-0,50 Kurang Puas e. 0,00-0,34 Tidak Puas 3.5.4 Uji Chi Square

Uji Chi Square merupakan salah satu uji statistik non parametri, maka uji chi square dapat diterapkan untuk pengujian data. Chi square digunakan untuk mengukur dan menganalisis frekuensi dari dua variabel dengan banyak katagori untuk menentukan apakah ada hubungan antara kedua variabel. Uji Chi Square digunakan untuk mengukur tingkat keeratan hubungan antara variabel satu dengan variabel yang lain khusunya untuk data nominal.

Pada penelitian ini dilakukan uji Chi Square tingkat kepuasan pelanggan dengan karakteristik pelanggan yaitu jenis kelamin, usia, tingkat pendidikan, pendapatan rata-rata perbulan dan pengeluaran perbulan.

Prosedur Uji Chi Square (χ22) ) aaddaallaahh ::

1) Rumuskan hipotesa :

H0 = kedua variabel saling bebas

H1 = kedua variabel saling berhubungan 2) Tentukan kategori yang akan diuji.

3) Tentukan level signifikansi

Tingkat signifikasi yang digunakan adalah 0.1 (10%) karena angka ini dinilai cukup ketat untuk mewakili hubungan antara dua variabel dan merupakan tingkat signifikasi yang sudah digunakan dalam penelitian ilmu sosial.

5) Hitung cara Chi Square dengan rumus sebagai berikut :

Χ2

= ΣΣ (Cij –eij) 2 ………. (8)

e ij

Keterangan :

χ2

= Chi square

Cj = Frekuensi hasil observasi

Ej = Frekuensi yang diharapkan

6) Tentukan daerah-daerah penolakan hipotesa dengan mencari harga Chi square pada tabel distribusi Chi square, pada level signifikasi yang telah ditentukan dengan degree of freedom df = (r-1)(k-1),

yaitu : χ2

tabel, df = (r-1)(k-1)

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Pada awalnya Perseroan ini bernama PT. Summit Sinar Mas Finance yang didirikan pada tahun 1990, hasil kerjasama usaha antara PT. Sinar Mas Multiartha dan Sumitomo Corporation Jepang. Awalnya PT. Summit Sinar Mas Finance memfokuskan aktivitas usaha pada sewa guna usaha. Namun ditahun 2003 PT. Summit Sinar Mas Finance mengubah aktivitas usahanya menjadi perusahaan pembiayaan kendaraan bermotor, sekaligus mengganti namanya menjadi PT. Summit Oto Finance.

Sumitomo Corporation adalah Perseroan dagang Jepang yang terpadu. Sebagai pemegang saham utama, Sumitomo Corporation memberikan dukungan dan mengendalikan semua aspek usaha dari manajemen, treasury, keuangan hingga operasional. Dengan dukungan dari Sumitomo Corporation, dalam lima tahun terakhir Summit Oto Finance telah berhasil tumbuh dan meningkatkan pembiayaan motor serta memiliki kantor jaringan yang tersebar di seluruh Indonesia

Usaha utama Summit Oto Finance adalah pada pembiayaan kepemilikan motor baru. Target utama Summit Oto Finance lebih kepada pelanggan perorangan daripada perusahaan dengan tujuan penyebaran risiko. Sebagai perusahaan pembiayaan yang independen, Summit Oto Finance tidak memiliki keterkaitan dengan pabrikan, sehingga perusahaan memiliki keleluasaan untuk membiayai semua merek motor yang ada di pasar. Summit Oto Finance juga telah menikmati pertumbuhan pasar motor domestik yang kuat dalam beberapa tahun terakhir, serta mampu mempertahankan posisinya sebagai salah satu pemain terkemuka dalam pembiayaan motor. Summit Oto Finance juga terus memperkuat sistem Teknologi Informasi dengan cara meningkatkan efisiensi dan produktivitas di kantor-kantor cabang untuk melayani pelanggan.

untuk penerimaan pembayaran angsuran, sehingga para pelanggan semakin mudah dan nyaman membayar angsurannya.

Sumitomo Corporation sebagai pemegang saham utama Summit Oto Finance, berkomitmen untuk selalu memberikan dukungan pada Summit Oto Finance, baik dalam hal manajemen, pendanaan, pemasaran maupun operasional perusahaan. Didukung modal yang kuat, tim manajemen yang handal, mitra usaha, pelanggan setia dan 12.567 karyawan, di tahun 2010 PT Summit Oto Finance telah berhasil tumbuh dengan Total Aset sebesar Rp 11,5 triliun, Total Ekuitas tumbuh menjadi Rp 2,7 triliun serta Laba Bersih tercatat sebesar Rp 443.2 miliar.

4.1.1 Visi dan Misi Perusahaan

Visi PT. Summit Oto Finance Cabang adalah menjadi perusahaan pembiayaan yang terkemuka di Indonesia dengan menciptakan nilai-nilai yang terbaik bagi seluruh stakeholder. Misi PT. Summit Oto finance adalah memberikan kemudahan fasilitas kredit kendaraan bermotor yang terjangkau dan dapat diandalkan melalui kerjasama yang saling menguntungkan serta berkesinambungan dengan mitra bisnis dan melalui pengelolaan bisnis yang prima.

4.1.2 Struktur Organisasi

4.2. Uji Instrument Penelitian

Kuisioner yang akan disebarkan kepada responden sebelumnya harus di uji validitasnya terlebih dahulu. Pengujian ini bertujuan untuk menentukan apakah alat ukur dalam kuisioner benar-benar dapat digunakan untuk mengukur apa yang akar di ukur dan apakah alat ukur tersebut benar-benar reliable jika dilakukan secara berulang. Pengujian terhadap kuisioner ini terdiri dari uji validitas dan reliabilitas.

4.2.1 Uji Validitas

Pengujian terhadap kuisioner dilakukan melalui uji validitas dan reabilitas. pengujian dilakukan terhadap 30 orang responden dari pelanggan PT. Summit Oto Finance cabang bogor 2. Uji validitas dapat diketahui dengan cara menghitung nilai korelasi antara skor masing-masing pertanyaan dengan skor total yang diolah dengan menggunakan microsoft exel. Hasil Uji validitas untuk masing-masing hasil pengukuran tingkat kepentingan dan tingkat kinerja terhadap seluruh pertanyaan lebih besar dari nilai r tabel yaitu 0,361. Hal ini menunjukan bahwa semua pertanyaan adalah signifikan dan dapat dinyatakan valid. Berarti pelanggan dapat mengerti maksud dari setiap pertanyaan dalam kuisioner. Hasil uji validitas untuk selengkapnya dapat dilihat pada lampiran 5.

4.2.2 Uji Reliabilitas

4.3. Karakteristik Konsumen

Karakteristik konsumen yang diteliti meliputi karakteristik demografi yaitu berdasarkan jenis kelamin, usia, pendidikan, pekerjaan, profesi, pendapatan dan pengeluaran perbulan.

1. Jenis kelamin

Berdasarkan hasil penelitian dari 100 kuisioner yang di sebar kepada konsumen PT. Summit Oto Finance konsumen yang berjenis kelamin laki-laki sebanyak 76 persen sedangkan konsumen perempuan sebanyak 24 persen. Penjabaran mengenai jenis kelamin dapat dilihat pada Gambar 7.

Gambar 7. Penyebaran jenis kelamin konsumen

2. Pekerjaan

Berdasarkan hasil penelitian sebaran pada pekerjaan konsumen PT. Summit Oto Finance 85 persen bekerja sebagai pegawai swasta, 14 persen sebagai wiraswasta, 13 persen sebagai pegawai negeri, 7 persen sebagai pelajar, 6 persen sebagai ibu rumah tangga, dan 2 persen sebagai pensiunan. Penjabaran mengenai jenis kelamin dapat dilihat pada Gambar 8.

3. Usia

Berdasarkan usia konsumen PT. Summit Oto Finance terbanyak 44 persen adalah konsumen yang berusia 26-35 tahun dan urutan kedua berusia 18-25 sebesar 35 persen, usia 36-45 sebesar 19 persen dan usia 56-64 sebesar 2 persen. Penyebaran usia dapat dilihat pada Gambar 9.

Gambar 9. Penyebaran usia konsumen

4. Pendidikan Terakhir

Sebagian besar konsumen PT. Summit Oto Finance berlatar pendidikan SLTA yaitu 43 persen, Diploma sebesar 27 persen, Sarjana 19 persen, SLTP sebesar 8 persen dan SD sebesar 3 persen. Hal ini menunjukan bahwa sebagian besar konsumen PT. Summit Oto Finance berlatar pendidikan SLTA. Penyebaran pendidikan terakhir dapat dilihat pada Gambar 10.

5. Rata-rata Pendapatan per Bulan

Berdasarkan hasil penelitian, diketahui bahwa konsumen PT. Summit Oto Finance memiliki pendapatan rata-rata per bulan terbanyak sebesar 41 persen adalah Rp 1.000.000- 2.000.000, pendapatan rata-rata perbulan Rp 3.000.000 – 4.000.000 sebesar 24 persen, Rp 2.000.000- 3.000.000 sebesar 20 persen dan pendapatan rata-rata per bulan > Rp 4.000.000 sebesar 15 persen. Data tersebut menunjukan bahwa bahwa sebagian besar konsumen memiliki pendapatan per bulan Rp 1.000.000- 2.000.000. Penyebaran rata-rata pendapatan per bulan dapat dilihat pada Gambar 11.

Gambar 11. Penyebaran rata-rata pendapatan per bulan konsumen

6. Rata-rata Pengeluaran per Bulan

Gambar 12. Penyebaran rata-rata pengeluaran per bulan konsumen

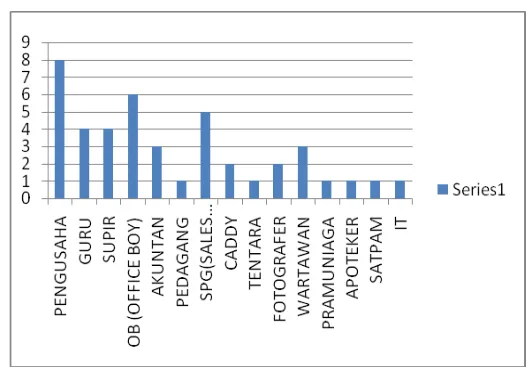

7. Profesi

Berdasarkan hasil penelitian konsumen PT. Summit Oto Finance memiliki profesi dari hasil sebaran terbesar 19 persen adalah pengusaha dan terendah 2 persen adalah terdiri dari pramuniaga, tentara, satpam, apoteker, dan IT. Data tersebut menunjukan bahwa sebagain besar konsumen PT. Summit Oto Finance adalah berprofesi sebagai pengusaha. Penyebaran profesi dapat dilihat pada Gambar 13.

4.4. Penilaian Konsumen terhadap Tingkat Kepentingan dan Tingkat Kinerja pada Atribut-atribut kualitas pelayanan PT. Summit Oto Finance Cabang Bogor 2.

Responden yang telah menjadi konsumen PT. Summit Oto Finance tentunya mempunyai harapan mengenai bagaimana kinerja dan kualitas dari layanan yang akan konsumen terima untuk memenuhi kebutuhan konsumen. Harapan dari para konsumen mengenai kinerja dan kualitas pelayanan yang diinginkan dari PT. Summit Oto Finance dapat dilihat pada atribut yang dianggap penting oleh konsumen. Hasil penilaian konsumen terhadap tingkat kepentingan dan tingkat kinerja terhadap atribut-atribut pelayanan yang diberikan oleh PT. Summit Oto Finance yang mempengaruhi kepuasan konsumen dapat dilihat pada tabel 3.

Tabel 3. Penilaian konsumen terhadap tingkat kepentingan dan tingkat kinerja pada atribut-atribut kualitas pelayanan.

Keterangan :

SP 1 = Sangat Penting, P1 = Penting, CP1 = Cukup penting, KP1= Kurang Penting, TP1 = Tidak penting, SP 2= Sangat Puas, P1 = Puas, CP1 = Cukup Puas, KP1 = Kurang Puas, TP1 = Tidak Puas

Perhitungan mengenai tingkat kesesuaian (TK) antara tingkat kinerja dan tingkat kepentingan dari masing-masing atribut yang memepengaruhi kepuasaan konsumen PT. Summit Oto Finance dapat dilihat pada tabel 3. Perhitungan tingkat kesesuaian bertujuan untuk untuk mengukur apakah kinerja PT. Summit Oto Finance Cabang Bogor 2 sudah sesuai dengan harapan konsumen. Dalam hal ini apabila tingkat kesesuaian (TK) lebih dari >100 persen, maka kinerja perusahaan pembiayaan PT. Summit Oto Finance Cabang Bogor 2 ini sudah memenuhi bahkan melebihi harapan konsumen dan dapat dikatakan bahwa konsumen sudah merasa sangat puas. Demikian pula sebaliknya, apabila niai tingkat kesesuaian (TK) kurang dari < 100 persen, maka kinerja PT. Summit Oto Finance Cabang Bogor 2 belum memenuhi harapan konsumen, hal ini berarti konsumen belum merasa puas terhadap kinerja PT. Summit Oto Finance Cabang Bogor 2 tersebut. Perhitungan mengenai tingkat kesesuaian (TK) antara tingkat kinerja dan tingkat kepentingan dari masing-masing atribut dapat dilihat pada tabel 4.

Tabel 4. Rekapitulsi hasil perhitungan tingkat kesesuaian antara penilaian tingkat kinerja dan tingkat kepentingan dari atribut kualitas pelayanan.

4.5. Urutan peringkat atribut-atribut berdasarkan tingkat kepentingan dan tingkat kinerja

Urutan peringkat-peringkat atribut diperoleh daritingkat kesesuaian antara tingkat kinerja dan tingkat kepentingan pada setiap atribut-atribut jasa pelayanan PT. Summit Oto Finance Cabang Bogor 2. Urutan peringkat atribut dapat digunakan PT. Summit Oto Finance Cabang Bogor 2 untuk melihat atribut mana yang menjadi peringkat dari setiap atribut-atribut jasa pelayanan perkreditan motor PT. Summit Oto Finance Cabang Bogor 2 yang dinilai oleh 100 konsumen PT. Summit Oto Finance yang menjadi responden, mulai dari yang memiliki skor terendah hingga tertinggi, sehingga akan diketahui urutan prioritas atribut-atribut jasa pelayanan perkreditan motor PT. Summit Oto Finance yang seharusnya dilakukan peningkatan atau perbaikan terhadap kinerja-kinerja atribut jasa pelayanan perkreditan motor PT. Summit Oto Finance yang dianggap belum memenuhi kepuasan konsumen. Urutan peringkat atribut-atribut antara tingkat kepentingan dengan kinerja pada setiap atribut pelayanan jasa perkreditan motor PT. Summit Oto Finance selengkapnya dapat dilihat pada tabel 5.

Tabel 5. Urutan peringkat atribut-atribut berdasarkan tingkat kepentingan dan tingkat kinerja

No. Atribut Persentase

1. Petugas dapat memberikan pelayanan yang dapat bersifat individual kepada pelanggan

99.25 %

2. Kepedulian petugas terhadap kebutuhan pelanggan

96.61%

3. Surat kepemilikan atau BPKB aman 96.55%

4. Lokasi yang strategis 96.43%

5. Kemudahan dalam proses pelayanan 95.97%

6. Jaminan motor sesuai dengan prosedur dan kontrak perjanjian

95.77%

7. Kecepatan pengiriman motor 94.98%

8. Pelayanan yang diberikan sesuai prosedur 94.92%

9. Petugas ramah dan sopan dalam dalam memberikan pelayanan

94.85%

10. Kecepatan petugas dalam melayani keluhan konsumen

94.77%

11. Kemudahan dalam melakukan membayar angsuran motor

94.65%

12. Kecepatan petugas dalam melayani pembayaran konsumen

Lanjutan Tabel 5.

Kinerja pelayanan jasa perkreditan motor PT. Summit Oto Finance Cabang Bogor 2 dianggap telah memenuhi kepuasan konsumen jika TKI > 100%. Sebaliknya, jika besar TKi < 100% maka kinerja PT. Summit Oto Finance Cabang Bogor 2 dianggap belum dapat memenuhi kepuasan konsumen.

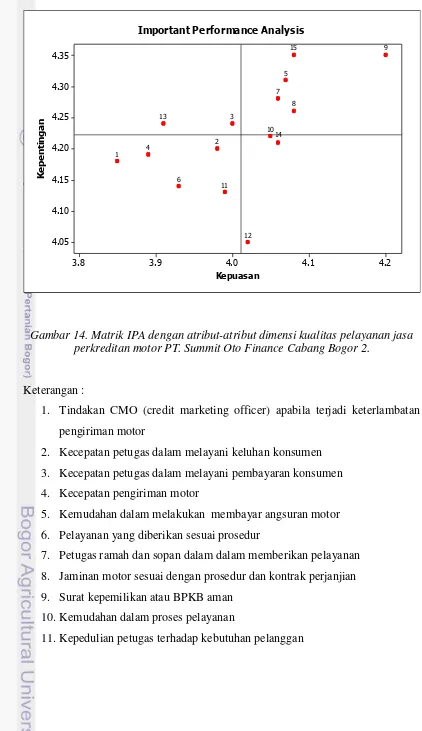

4.6. Pengukuran IPA (Important Performance Analysis) terhadap atribut-atribut kualitas Pelayanan.

Dalam penelitian ini IPA digunakan untuk menampilkan dalam diagram kartesius untuk perbandingan antara tingkat harapan konsumen yang disimbolkan dalam (Y) dengan tingkat kinerja PT. Summit Oto Finance Cabang Bogor 2 disimbolkan dalam (X). Pada gambar 13 telah disajikan diagram kartesius dengan sumbu X adalah rataan tingkat kinerja, sedangkan sumbu (Y) adalah rataan tingkat kepentingan. Kuadran pertama terletak disebelah kiri atas, kuadran kedua berada disebelah kanan atas, kuadran tiga berada disebelah kiri bawah dan kuadran empat berada disebelah kanan bawah. Posisi masing-masing atribut pada keempat kuadran tersebut dapat disajikan sebagai alat bantu dalam memberikan alternative strategi untuk meningkatkan kepuasan pelanggan PT. Summit Oto Finance Cabang Bogor 2.

No. Atribut Persentase

13. Kebersihan dan kerapihan fasilitas ruang tunggu konter pembayaran

93.79%

14. Fasilitas ruang tunggu pembayaran angsuran yang nyaman

92.21%

15.

Tindakan Cmo (credit marketing officer) apabila terjadi keterlambatan pengiriman motor

4.2

Gambar 14. Matrik IPA dengan atribut-atribut dimensi kualitas pelayanan jasa perkreditan motor PT. Summit Oto Finance Cabang Bogor 2.

Keterangan :

1. Tindakan CMO (credit marketing officer) apabila terjadi keterlambatan pengiriman motor

2. Kecepatan petugas dalam melayani keluhan konsumen 3. Kecepatan petugas dalam melayani pembayaran konsumen 4. Kecepatan pengiriman motor

5. Kemudahan dalam melakukan membayar angsuran motor 6. Pelayanan yang diberikan sesuai prosedur

7. Petugas ramah dan sopan dalam dalam memberikan pelayanan 8. Jaminan motor sesuai dengan prosedur dan kontrak perjanjian 9. Surat kepemilikan atau BPKB aman

10.Kemudahan dalam proses pelayanan

12.Petugas dapat memberikan pelayanan yang dapat bersifat individual kepada pelanggan

13.Fasilitas ruang tunggu pembayaran angsuran yang nyaman 14.Lokasi yang strategis

15.Kebersihan dan kerapihan fasilitas ruang tunggu konter pembayaran Pada Gambar 14. Dapat dilihat posisi masing-masing atribut yang mempengaruhi kepuasan konsumen PT. Summit Oto Finance Cabang Bogor 2 dalam kuadrannya masing-masing, Interpretasi IPA dapat dilihat sebagai berikut :

1. Kuadran A

Kuadran A (Prioritas Utama), merupakan wilayah yang memuat faktor-faktor yang dianggap penting oleh konsumen tetapi pada kenyataannya faktor-faktor ini belum sesuai seperti yang diharapkan. Atribut yang terdapat dalam kuadran ini adalah :

1. Kecepatan petugas dalam melayani pembayaran konsumen 2. Fasilitas ruang tunggu pembayaran angsuran yang nyaman

Atribut pertama yang harus diprioritaskan oleh pihak perusahaan dan segera diperbaiki kinerjanya adalah kecepatan petugas dalam melayani pelanggan. Pelanggan menilai kinerja yang dilakukan petugas dalam hal ini kecepatan dalam melayani pelanggan pada saat melakukan pembayaran angsuran motor masih dinilai belum memenuhi harapan pelanggan sehingga menimbulkan antrian panjang dan pelanggan harus menunggu lama dan dapat menimbulkan kepadatan dalam konter pembayaran angsuran motor.

membuat konsumen tidak merasa nyaman untuk melakukan pembayaran angsuran motor di PT. Summit Oto Finance Cabang Bogor 2.

2. Kuadran B

Kuadran B (Pertahankan Prestasi), merupakan wilayah yang memuat faktor-faktor yang dianggap penting oleh konsumen dan faktor-faktor yang dianggap oleh pelanggan adalah sesuai dengan yang dirasakan sehingga tingkat kepuasannya relatif tinggi. Oleh sebab itu, atribut-atribut yang terdapat dalam kuadran ini perlu dipertahankan kinerjanya oleh pihak manajemen PT. Summit Oto Finance Cabang Bogor 2. Dalam hal ini PT. Summit Oto Finance Cabang Bogor 2 telah melakukan hal yang tepat terhadap atribut-atribut yang dinilai penting bagi perusahaan. Atribut-atribut tersebut adalah sebagai berikut :

a. Surat kepemilikan atau BPKB aman (9)

Atribut (9) memiliki tingkat kinerja dan tingkat kepentingan yang berada diatas rata-rata. Hal ini menunjukan bahwa harapan pelanggan sangat tinggi dan kinerja actual dari atribut tersebut sangat tinggi sehingga pelanggan merasa sangat puas. Surat kepemilikan atau BPKB aman karena BPKB disimpan didalam brankas besi anti bakar dan di simpan didalam kantor PT. Summit Oto Finance Cabang Bogor 2 jadi dapat dipastikan BPKB aman. Kinerja atribut surat kepemilikan atau BPKB aman ini harus dipertahankan karena dianggap sangat penting dan sangat memuaskan.

b. Kebersihan dan kerapihan fasilitas ruang tunggu konter pembayaran (15)

ruang tunggu konter pembayaran ini harus dipertahankan karena dianggap sangat penting dan sangat memuaskan.

c. Kemudahan dalam melakukan membayar angsuran motor (5) Atribut (5) memiliki tingkat kinerja dan tingkat kepentingan yang berada diatas rata-rata. Hal ini menunjukan bahwa harapan pelanggan sangat tinggi dan kinerja aktual dari atribut tersebut sangat tinggi sehingga pelanggan merasa sangat puas. Kemudahan dalam melakukan membayar angsuran motor dapat dilakukan dimana saja diantaranya pelanggan dapat melakukan pembayaran angsuran motor di kantor POS terdekat, pembayaran melalui loket Bank BRI, ATM BCA, ATM NIAGA, dan Bank Sinarmas sehingga fasilitas pembayaran di payment point dapat memudahkan pelanggan dalam mealkukan pembayaran. Kinerja atribut kemudahan dalam melakukan membayar angsuran motor ini harus dipertahankan karena dianggap sangat penting dan sangat memuaskan.

d. Petugas ramah dan sopan dalam dalam memberikan pelayanan (7) Atribut (7) memiliki tingkat kinerja dan tingkat kepentingan yang berada diatas rata-rata. Hal ini menunjukan bahwa harapan pelanggan sangat tinggi dan kinerja aktual dari atribut tersebut sangat tinggi sehingga pelanggan merasa sangat puas. Para petugas dianggap telah bersikap ramah dan sopan dalam memberikan pelayanan kepada para pelanggan maka pelanggan merasa sangat nyaman dan akan merasa sangat puas. Atribut petugas ramah dan sopan dalam dalam memberikan pelayanan ini harus dipertahankan karena dianggap sangat penting dan sangat memuaskan.

motor sesuai dengan kontrak perjanjian yang ditetapkan yaitu motor akan mendapat asuransi penuh sampai dengan kontrak berakhir. Atribut jaminan motor sesuai dengan prosedur dan kontrak perjanjian ini harus dipertahankan karena dianggap sangat penting dan sangat memuaskan.

f. Kemudahan dalam proses pelayanan (10)

Atribut (10) memiliki tingkat kinerja dan tingkat kepentingan yang berada diatas rata-rata. Hal ini menunjukan bahwa harapan pelanggan sangat tinggi dan kinerja aktual dari atribut tersebut sangat tinggi sehingga pelanggan merasa sangat puas. Pelanggan yang ingin menggunakan jasa perkreditan motor di PT. Summit Oto Finance Cabang Bogor 2 sangat mudah proses pelayanannya apabila syarat-syarat yang ditentukan dapat terpenuhi maka proses perkreditan motor akan mudah dan diberikan kepada pelanggan sesuai dengan harapan pelanggan. Kinerja atribut kemudahan dalam proses pelayanan ini harus dipertahankan karena dianggap sangat penting dan sangat memuaskan.

3. Kuadran C

Kuadran C (Prioritas Rendah), merupakan wilayah yang memuat faktor-faktor yang dianggap kurang penting oleh konsumen dan pada kenyataannya kinerjanya tidak terlalu istimewa. Atribut tersebut adalah sebagai berikut :

a. Kecepatan petugas dalam melayani keluhan konsumen (2)

melayani keluhan pelanggan. Atribut kecepatan petugas dalam melayani keluhan konsumen ini memiliki prioritas yang rendah untuk diperbaiki kinerjanya.

b. Kecepatan pengiriman motor (4)

Atribut (4) memiliki tingkat kinerja dan tingkat kepentingan yang berada di bawah rata-rata. Hal ini menunjukan bahwa harapan pelanggan sangat rendah dan kinerja actual dari atribut tersebut sangat rendah sehingga pelanggan merasa kurang puas. Kecepatan pengiriman motor dianggap kurang penting dan kurang memuaskan oleh para pelanggan. Karena pelayanan untuk kecepatan pengiriman motor dapat dilakukan apabila pelanggan telah menyelesaikan semua prosedur administrasinya. Atribut kecepatan petugas dalam melayani keluhan konsumen ini memiliki prioritas yang rendah untuk diperbaiki kinerjanya.

c. Tindakan Cmo (credit marketing officer) apabila terjadi keterlambatan pengiriman motor (1)

d. Pelayanan yang diberikan sesuai prosedur (6)

Atribut (6) memiliki tingkat kinerja dan tingkat kepentingan yang berada di bawah rata-rata. Hal ini menunjukan bahwa harapan pelanggan sangat rendah dan kinerja actual dari atribut tersebut sangat rendah sehingga pelanggan merasa kurang puas. Pelayanan yang diberikan oleh para petugas PT. Summit Oto Finance Cabang Bogor 2 ini adalah pelayanan yang telah di tetapkan sesuai dengan SOP (standard operating prosedur) maka apabila pelayanan yang di berikan kepada para pelanggan tidak sesuai dengan prosedur maka pelanggan dapat langsung melaporkannya ke kantor PT. Summit Oto Finance Cabang Bogor 2 atau langsung ke call center head office. Atribut pelayanan yang diberikan sesuai prosedur ini memiliki prioritas yang rendah untuk diperbaiki kinerjanya

e. Kepedulian petugas terhadap kebutuhan pelanggan (11)

Atribut (11) memiliki tingkat kinerja dan tingkat kepentingan yang berada di bawah rata-rata. Hal ini menunjukan bahwa harapan pelanggan sangat rendah dan kinerja actual dari atribut tersebut sangat rendah sehingga pelanggan merasa kurang puas. Petugas harus lebih peka terhadap kebutuhan pelanggan yang akan menggunakan kredit motor di PT. Summit Oto Finance Cabang Bogor 2, karena kepedulian petugas terhadap kebutuhan pelanggan dapat meningkatkan kepuasan pelanggan.Atribut kepedulian petugas terhadap kebutuhan pelanggan ini memiliki prioritas yang rendah untuk diperbaiki kinerjanya.

4. Kuadran D

Kuadran IV (Berlebihan), merupakan wilayah yang memuat faktor-faktor yang dianggap kurang penting oleh konsumen dan dirasakan terlalu berlebihan. Atribut tersebut adalah sebagai berikut :

1. Lokasi yang strategis (14)

2. Petugas dapat memberikan pelayanan yang dapat bersifat individual kepada pelanggan (12)

Atribut-atribut yang berada pada kuadran ini mempunyai tingkat kinerja yang sangat baik yang dinilai oleh konsumen, tetapi atribut ini memiliki tingkat kepentingan yang tidak begitu penting dinilai oleh konsumen. Perusahaan tidak perlu terlalu focus pada peningkatan kinerja terhadap atribut di kuadran ini, karena kinerjanya sudah sangat baik. Atribut tersebut adalah sebagai berikut :

a. Atribut tersebut adalah petugas dapat memberikan pelayanan yang dapat bersifat individual kepada pelanggan yaitu petugas dapat memahami situasi dan kondisi pelanggan maka pelayanan yang diberikan akan lebih memudahkan pelanggan. Atribut petugas dapat memberikan pelayanan yang dapat bersifat individual kepada pelanggan dianggap berlebihan karena kurang penting namun sangat memuaskan pelanggan.

4.7. Analisis Tingkat Kepuasan Customer Satisfaction Index (CSI)

Pengukuran terhadap CSI perlu dilakukan karena hasil dari pengukuran tersebut dapat digunakan sebagai acuan untuk menetukan sasaran-sasaran ditahun mendatang. Perhitungan CSI dapat dilihat pada tabel 6.

Tabel 6. Perhitungan CSI (Customer Satisfaction Index)

Berdasarkan perhitungan pada tabel 6. Diperoleh nilai CSI sebesar 80.26 persen. Nilai tersebut berada pada rentang skala 0.66-0.80 persen yang berarti secara umum konsumen telah puas terhadap kinerja PT. Summit Oto Finance Cabang Bogor 2 namun PT. Summit Oto Finance Cabang Bogor 2 harus terus meningkatkan kinerjanya agar nilai CSI ikut meningkat mendekati nilai 100 persen yaitu konsumen merasa sudah sangat puas terhadap kinerja PT. Summit Oto Finance Cabang Bogor 2.

4.8. Hubungan antara Karakteristik Konsumen dengan Tingkat Kepuasan Konsumen

Pada bagian ini akan dijelaskan mengenai ada atau tidaknya hubungan antara karakteristik konsumen dengan tingkat kepuasan konsumen PT. Summit Oto Finance Cabang Bogor 2. Hubungan karakteristik konsumen dengan tingkat kepuasan konsumen dianalisis menggunakan uji Chi-Square. Hubungan antara kedua variable tersebut menjelaskan pengaruh dari karakteristik konsumen terhadap tingkat kepuasan konsumen terhadap kualitas pelayanan PT. Summit Oto

finance Cabang Bogor 2. Penelitian ini menggunakan tingkat kepercayaan sebesar 90 persen ( α = 10 %) untuk pengujian Chi Square. Hubungan antara kedua variable dapat dianalisis dengan menghitung nilai Chi Square hitung dibandingkan dengan nilai Chi Square table serta memperhitungkan nilai

probabilitas dengan syarat kurang dari α (probabilitas < α).

Nilai probabilitas yang kurang dari α (probilitas < α ) dan nilai Chi Square hitung yang lebih besar dari Chi Square table menunjukan bahwa terdapat hubungan antara karakteristik konsumen dengan tingkat kepuasan konsumen PT. Summit oto Finance cabang Bogor 2. Dengan demikian diambil keputusan tolak H0 dan terima H1. Apabila nilai probabilitas yang di dapatkan lebi dari α

(probabilitas > α ) dan Chi Square hitung lebih kecil daripada Chi Square table maka dapat disimpulkan bahwa tidak ada hubungan antara karakteristik konsumen dengan tingkat kepuasan konsumen PT. Summit Oto Finance Cabang Bogor 2 atau diambil keputusan tolak H0 danterima H1

Karakteristik konsumen yang diuji adalah jenis kelamin, usia, pendidikan, pekerjaan, pendapatan per bulan, dan pengeluaran per bulan yang di korelasikan dengan tingkat kepuasan konsumen PT. Summit Oto Finance Cabang Bogor 2. Berikut ini akan dijelaskan mengenai hasil pengolahan data uji Chi Square pada keenam karakteristik konsumen yang memiliki hubungan dengan tingkat kepuasan konsumen PT. Summit Oto Finance Cabang Bogor .

Tabel 7. Hasil Uji chi squer antara tingkat kepuasan kepuasan konsumen

Hubungan P.Value Kesimpulan

4.8.1 Hubungan antara Jenis Kelamin dengan Tingkat Kepuasan Konsumen

Hubungan antara jenis kelamin dengan tingkat kepuasan konsumen diuji menggunakan Chi-Square dengan hipotesa sebagai berikut :

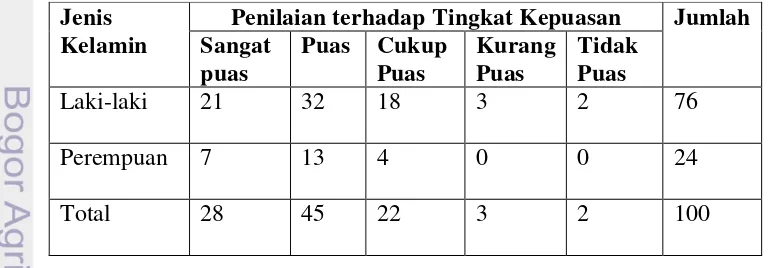

H0 : Jenis kelamin tidak berhubungan dengan tingkat kepuasan konsumen H1: Jenis kelamin berhubungan dengan tingkat kepuasan konsumen Tabel 8. Hasil chi square test

Value df Asymp. Sig. (2-sided)

Berdasarkan hasil analisis, terdapat korelasi antara jenis kelamin dengan tingkat kepuasan konsumen, dimana nilai Chi-Square hitung lebih besar dari nilai Chi- Square. Tabel ditas menunjukan bahwa karakteristik jenis kelamin memiliki hubungan dengan tingkat kepuasan pelanggan. Hal ini dapat menunjukan bahwa perbedaan jenis kelamin pelanggan dapat mempengaruhi penilaian tingkat kepuasan. Tabel 9 menunjukan penilaian pelanggan terhadap tingkat kepuasan. Tabel 9. Penilaian terhadap tingkat kepuasan

Hubungan pertama yang didapat adalah hubungan antara jenis kelamin pelanggan dengan tingkat kepuasan pelanggan. Tabel 9 menunjukan bahwa responden sebagian besar responden laki-laki menilai sangat puas (21%), puas (32%), cukup puas (18%), kurang puas (3%) dan tidak puas (7%). Adapun

Jenis Kelamin

sebagian besar responden yang berjenis kelamin perempuan menilai sangat puas (7%), puas (13%), cukup puas (4%), kurang puas (3%) dan tidak puas (2%). Data tersebut menunjukan bahwa jenis kelamin laki-laki memiliki penilaian terhadap kepuasan lebih tinggi dibandingkan dengan responden perempuan. Hal ini bisa disebabkan karena jenis kelamin laki-laki lebih menyukai kendaraan sepeda motor apabila dibandingkan dengan responden jenis kelamin perempuan maka responden jenis kelamin laki-laki yang lebih banyak menggunakan jasa perkreditan motor di PT. Summit Oto Finance Cabang Bogor 2 selain itu hal ini dapat disebabkan karena karyawan pada bagian pelayanan konter pembayaran angsuran seluruhnya adalah wanita dan lebih cenderung memberikan banyak perhatian kepada pelanggan berjenis kelamin laki-laki terutama dalam hal melayani pelanggan dalam pembayaran angsuran motor dan karyawan selalu bersikap ramah, berpenampilan menarik dan selalu memberikan salam kepada pelanggan yang baru datang.

Hasil perhitungan Chi square antara jenis kelamin dengan tingkat kepuasan ini memiliki nilai Chi-Square hitung lebih besar dari nilai Chi- Square tabel yaitu (36.221 >35.56) atau dari P value (Asymp. Sig) kurang dari 10 persen ( 0.088 < 0.1) sehingga keputusan yang diambil tolak H0 dan terima H1.

4.8.2 Hubungan Antara Usia dengan Tingkat Kepuasan Konsumen

Berdasarkan hasil analisis, tidak terdapat korelasi antara usia dengan tingkat kepuasan konsumen, dimana nilai Chi-Square hitung lebih kecil dari nilai Chi- Square tabel yaitu (65.074 < 94,37352) atau dari P value (Asymp. Sig) lebih dari 10 persen (0.852 > 0.1) sehingga terima H0 dan tolak H1. Dalam hal ini PT. Summit Oto Finance Cabang Bogor 2 dapat tidak terlalu fokus pada peningkatan pelayanan berdasarkan karakteristik usia, mengingat tidak adanya hubungan antara kepuasan konsumen dengan karakteristik konsumen.

peningkatan pelayanan berdasarkan karakteristik pendidikan, mengingat tidak adanya hubungan antara kepuasan konsumen dengan karakteristik konsumen. 4.8.4 Hubungan Antara Pekerjaan dengan Tingkat Kepuasan Konsumen

Berdasarkan hasil analisis, tidak terdapat korelasi antara pekerjaan dengan tingkat kepuasan konsumen, dimana nilai Chi-Square hitung lebih kecil dari nilai Chi- Square tabel yaitu (135.358< 151,0452) atau dari P value (Asymp. Sig) lebih dari 10 persen ( 0.356 > 0.1) sehingga terima H0 dan tolak H1. Dalam hal ini PT. Summit Oto Finance cabang Bogor 2 dapat tidak terlalu fokus pada peningkatan pelayanan berdasarkan karakteristik pekerjaan, mengingat tidak adanya hubungan antara kepuasan konsumen dengan karakteristik konsumen. 4.8.5 Hubungan Antara Pendapatan dengan Tingkat Kepuasan Konsumen

Berdasarkan hasil analisis, tidak terdapat korelasi antara Pendapatan dengan tingkat kepuasan konsumen, dimana nilai Chi-Square hitung lebih kecil dari nilai Chi- Square tabel yaitu (87.028< 94,37352) atau dari P value (Asymp. Sig) lebih dari 10 persen (0 .227 > 0.1) sehingga terima H0 dan tolak H1. Dalam hal ini PT. Summit Oto Finance cabang Bogor 2 dapat tidak terlalu fokus pada peningkatan pelayanan berdasarkan karakteristik pendapatan, mengingat tidak adanya hubungan antara kepuasan konsumen dengan karakteristik konsumen. 4.8.6 Hubungan Antara Pengeluaran dengan Tingkat Kepuasan Konsumen

Berdasarkan hasil analisis, tidak terdapat korelasi antara pengeluaran dengan tingkat kepuasan konsumen, dimana nilai Chi-Square hitung lebih kecil dari nilai Chi- Square tabel yaitu (84.973 < 94,37352) atau dari P value (Asymp. Sig) lebih dari 10 persen ( 0.276 > 0.1) sehingga terima H0 dan tolak H1. Dalam hal ini PT. Summit Oto Finance cabang Bogor 2 dapat tidak terlalu fokus pada peningkatan pelayanan berdasarkan karakteristik pegeluaran mengingat tidak adanya hubungan antara kepuasan konsumen dengan karakteristik konsumen.

4.9. Implikasi Manajerial