DI KABUPATEN BOGOR

IHSAN ADLY RITONGA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Memengaruhi Akses dan Pembatasan Kredit pada UMKM di Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

ABSTRAK

IHSAN ADLY RITONGA. Analisis Faktor-Faktor yang Memengaruhi Akses dan Pembatasan Kredit Pada UMKM di Kabupaten Bogor. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Usaha mikro, kecil dan menengah (UMKM) mempunyai peran penting dalam perekonomian Indonesia. Namun kenyataannya banyak UMKM yang memiliki keterbatasan akses terhadap lembaga keuangan formal. Lembaga keuangan semiformal seperti BMT berpotensi membantu kebutuhan modal UMKM. Penelitian ini menganalisis akses dan credit rationing UMKM ke lembaga keuangan formal, semiformal dan informal baik konvensional maupun syariah. Penelitian ini menggunakan metode regresi logistik untuk menganalisis faktor yang memengaruhi akses UMKM terhadap pembiayaan, faktor-faktor yang memengaruhi credit rationing. Akses ke lembaga keuangan syariah (BMT) dipengaruhi oleh pendidikan dan jenis usaha (industri pengolahan dan jasa). Credit rationing yang terjadi dipengaruhi oleh lama usaha UMKM dan frekuensi pinjaman.

Kata Kunci: BMT, Credit Rationing, Regresi Logistik, UMKM

ABSTRACT

IHSAN ADLY RITONGA. The Credit Rationing Analysis of MSMEs in Bogor District. Supervised by LUKYTAWATI ANGGRAENI

Micro, small and medium enterprises (MSMEs) have important role to absorb unemployment. However, most ofMSMEs have low access to formal financial institution. Semiformal financial institutions such as Baitul mal wat Tamwil (BMT) can support the needs of MSMEs capital. This study analyzed access MSMEs to conventional and Islamic financial institution and factors that influence credit rationing from financial institution. This research used logistic regression model to determine factors influencing MSMEs acces to BMT and their probability of being credit rationed by the institution. Access to Islamic financial institutions (BMT) are influenced by education and type of business (manufacturing and services). Factors influencing credit rationing are MSMEs’ maturity and frequency of loans.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

AKSES DAN PEMBATASAN KREDIT

PADA UMKM DI KABUPATEN BOGOR

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Akses dan Pembatasan Kredit pada UMKM di Kabupaten Bogor

Nama : Ihsan Adly Ritonga

NIM : H14090128

Disetujui oleh

Lukytawati Anggraeni, Ph.D Dosen Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph. D Ketua Departemen

PRAKATA

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor-faktor Yang Memengaruhi Akses dan Pembatasan Kredit Pada UMKM di Kabupaten Bogor”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor.Tujuan penulisan skripsi ini yaitu untuk menganalisis mengenai akses UMKM terhadap layanan keuangan baik tabungan maupun pinjamanpada lembaga keuangan, faktor-faktor yang memengaruhi pelaku UMKM mendapat credit rationing oleh lembaga keuangan mikro syariah.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Ayah Apen Ritonga dan Ibu Aulia Mufridah serta adik dari penulis, Dito, Aldo dan Tyo atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Ibu Lukytawati Anggraeni, Ph.D selaku dosen pembimbing skripsi yang telah memberikan arahan, bimbingan, saran dan membantu penulis dalam menyelesaikan skripsi ini.

2. DIKTI yang telah memberikan bantuan dana dan kesempatan untuk berpartisipasi dalam Hibah Strategis Nasional dengan Judul “Pengembangan Model Alternatif Pembiayaan Mikro Syariah Bagi Usaha Kecil dan Menengah (UKM) Studi Kasus: Baitul Maal Wat Tamwil di Kabupaten Bogor” yang diketuai oleh Ibu Lukytawati Anggraeni, Ph.D.

3. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

4. Seluruh pihak pengurus BMT Khairu Ummah, Kabupaten Bogor yang telah membantu dalam penyelesaian skripsi ini.

5. Rezka Farah Walida yang selalu menemani dan memberi semangat dari awal perkuliahan hingga tugas akhir ini selesai.

6. Teman-teman satu bimbingan, Amelia Rosita, Risya Maulida, Gina Fatria, dan Fathurrohman yang telah banyak memberikan bantuan, saran, kritik, motivasi dan dukungannya kepada penulis dalam penyelesaian skripsi ini. 7. Sahabat penulis yang setia Gibran, Aldith, Wal, Bayu, Michael, Nirwal,

Dhila, Laras, Perdana, Raga, Andrian, Distia yang telah memberikan dukungan dalam penyelesaian skripsi ini.

8. Teman seperjuangan di Medan Riski, Vicky, Nurul, Dyah, Nina dan Siti yang selalu memberikan semangat dalam mengerjakan skripsi ini.

9. Seluruh keluarga Ilmu Ekonomi 46, 47 dan 48 terima kasih atas doa dan dukungannya. Kak Astri, Kak Hena, dan kakak Ilmu Ekonomi 45 yang telah membantu penulis dalam menyelesaikan skripsi ini.

10. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

PENDAHULUAN 1

Perumusan Masalah 3

Tujuan Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Konsep Kredit 5

Baitul Maal Wat Tamwil (BMT) 6

Produk Pembiayaan Syariah 7

The Backward-Bending Supply of Credit 10

Penelitian Terdahulu 12

Kerangka Pikir 14

Hipotesis Penelitian 14

METODE PENELITIAN 15

Jenis dan Sumber Data 15

Lokasi dan Waktu Penelitian 15

Metode Pengumpulan Data 16

Metode Regresi Logistik 16

HASIL DAN PEMBAHASAN 17

Gambaran Umum 17

Akses UMKM Terhadap Pembiayaan Mikro Syariah Dan Dampaknya

Terhadap Perkembangan Usaha 20

Akses Responden pada Lembaga Keuangan 23

Faktor-faktor yang Memengaruhi Akses UMKM terhadap Pembiayaan

Mikro Syariah BMT 26

Credit Rationing Pada Pembiayaan Lembaga Keuangan Mikro Syariah 27

KESIMPULAN DAN SARAN 28

DAFTAR PUSTAKA 29

LAMPIRAN 31

DAFTAR TABEL

1 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan

Unit Usaha Tahun 2010-2011 (Unit) 1

2 Perkembangan Data Usaha Mikro, Kecil dan Menengah (UMKM) dan Usaha Besar Berdasarkan PDB Atas Dasar Harga Konstan 2000

Tahun 2010-2011 1

3 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan 2 4 Non Performing Loan (NPL) Perbankan Indonesia Februari

2011-2012 3

5 Perkembangan Tabungan, Deposito, Pembiayaan dan Aset BMT

Tadbirul Ummah 2009-2011 18

6 Perkembangan Tabungan, Deposito, Pembiayaan dan Aset BMT BMT

Khairu Ummah2009-2011 19

7 Statistik Deskriptif Karakteristik Responden 20

8 Lama Usaha Responden 22

9 Penguasaan Aset Responden 22

10 Akses Tabungan Responden pada Lembaga Keuangan 23 11 Akses Pinjaman Responden pada Lembaga Keuangan 24

12 Alasan Pemilihan BMT Sebagai Pembiayaan 23

13 Faktor-faktor yang Memengaruhi Akses UMKM terhadap

Pembiayaan Lembaga Keuangan Mikro Syariah 26

14 Faktor-faktor yang Memengaruhi Credit Rationing Pada UMKM di

Lembaga Keuangan Mikro Syariah 27

DAFTAR GAMBAR

1 Teori Backward-Bending supply of credit 10

2 Teori Credit Rationing 11

3 Schematic of Credit Rationing 12

4 Kerangka Penelitian 14

5 Jenis Usaha Responden 21

6 Akad Pembiayaan atau Pinjaman 24

7 Credit Rationing pada BMT Khairu Ummah dan Tadbirul Ummah 25

DAFTAR LAMPIRAN

1 Kuesioner Penelitian Responden BMT 32

2 Kuesioner Penelitian Responden Non BMT 42

PENDAHULUAN

Latar Belakang

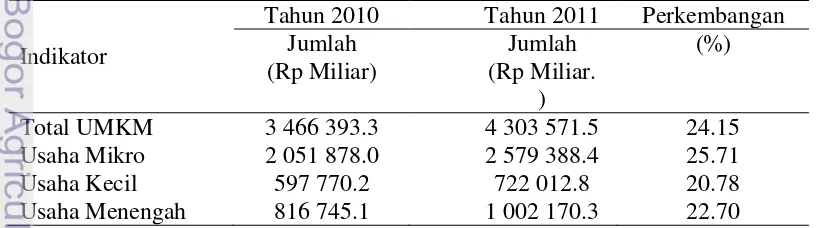

Usaha mikro, kecil dan menengah (UMKM) mempunyai peranan penting sebagai penggerak perekonomian Indonesia. Pertama dilihat berdasarkan jumlah unit usaha UMKM di Indonesia yang besar dengan total usaha UMKM Indonesia pada tahun 2010 mencapai 53 juta unit. Tahun 2010-2011 UMKM mengalami perkembangan hingga 2.57%. Sektor Usaha mikro mendominasi sebagai penopang perekonomian negara dengan total unit usaha pada tahun 2011 mencapai 54 juta unit (Tabel 1). Tahun 2011, proporsi UMKM mencapai 99% dari 55 juta unit total pelaku usaha di Indonesia (Kementerian Koperasi dan Usaha Kecil dan Menengah 2012).

Tabel 1 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan Unit Usaha Tahun 2010-2011 (Unit)

Indikator Tahun 2010 Tahun 2011 Perkembangan

Jumlah Jumlah (%)

Total UMKM 53 823 732 55 206 444 2.57

Usaha Mikro 53 207 500 54 559 969 2.54

Usaha Kecil 573 601 602 195 4.98

Usaha Menengah 42631 44 280 3.87

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah, 2012

Kedua, UMKM berperan dalam pertumbuhan ekonomi Indonesia. Hal ini dapat dilihat pada kontribusi UMKM terhadap Produk Domestik Bruto (PDB) Indonesia sangat besar yaitu sekitar 57.94% (Kemenkop 2012). Tabel 2 menunjukkan peningkatan kontribusi UMKM di Indonesia hingga tahun 2011 mencapai 24.15% pada PDB. Usaha mikro mendominasi dengan nilai pertumbuhan sebesar 25.71% hingga tahun 2011.

Tabel 2 Perkembangan Data Usaha Mikro, Kecil dan Menengah (UMKM) dan Usaha Besar Berdasarkan PDB Atas Dasar Harga Konstan 2000 Tahun 2010-2011

Indikator

Tahun 2010 Tahun 2011 Perkembangan Jumlah

Ketiga, UMKM memiliki peranan dalam penyerapan lapangan kerja, dilihat dari jumlah tenaga kerja pada sektor ini. Total tenaga kerja pada sektor UMKM mencapai 99 juta orang pada tahun 2010 dan meningkat pada tahun 2011 menjadi 101 juta orang dengan perkembangan sebesar 2.33% (Tabel 3). Sektor usaha mikro menyerap tenaga kerja paling banyak pada tahun 2010 sebesar 93 juta orang dan tahun 2011 sebesar 94 juta orang. Berdasarkan data tersebut bahwa UMKM dapat menjadi salah satu solusi pemerintah dalam menghadapi permasalahan pengangguran dan kemiskinan di Indonesia.

Tabel 3 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan Tenaga Kerja Tahun 2010-2011

Indikator Tahun 2010 Tahun 2011 Perkembangan

Jumlah Jumlah (%)

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah, 2012

Perkembangan sektor UMKM di Indonesia masih dihadapkan oleh berbagai masalah. Salah satu masalah utama yang dihadapi adalah keterbatasan modal. Menurut Sumodiningrat (2007) salah satu ciri utama UMKM adalah tidak memisahkan kedudukan pemilik dan manajerial serta unbankable atau mengandalkan modal sendiri. Kredit usaha kecil merupakan salah satu solusi UMKM untuk memenuhi kebutuhan permodalan. Proses pemberian kredit memungkinkan adanya risiko kredit yang timbul sebagai akibat tidak dapat terpenuhinya kewajiban debitur (borrower) untuk membayar angsuran maupun bunga kredit kepada kreditur (lender) pada waktu yang telah disepakati. Adanya asymetric information antara debitur dan kreditur merupakan salah satu alasan diberlakukannya credit rationing. Hal ini terjadi karena kreditur menganggap debitur tidak mempunyai kapasitas untuk membayar kredit sesuai dengan kesepakatan.

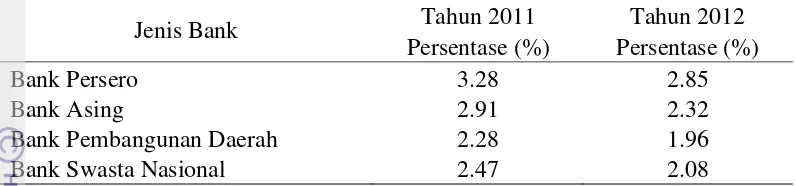

Tabel 4 Non Performing Loan (NPL) Perbankan Indonesia Februari 2011-2012

Jenis Bank Tahun 2011 Tahun 2012

Persentase (%) Persentase (%)

Bank Persero 3.28 2.85

Bank Asing 2.91 2.32

Bank Pembangunan Daerah 2.28 1.96

Bank Swasta Nasional 2.47 2.08

Sumber : Bank Indonesia, 2012

Tabel 4 menunjukkan hingga desember 2012, Bank Persero memiliki nilai Non Performing Loan (NPL) yang tertinggi sebesar 2.85%, kemudian Bank Asing sebesar 2.32%, Bank Swasta Nasional sebesar 2.08%. Hal ini mengindikasikan bahwa Bank Konvensional mempunyai kemungkinan lebih besar untuk terjadinya kredit macet. Salah satu solusi untuk mengurangi jumlah kredit macet maka dilakukan pembatasan kredit (credit rationing). Bentuk dari pembatasan kredit yang diberlakukan oleh perbankan adalah dengan melihat nilai aset yang dapat diagunkan oleh debitur. Nilai aset tersebut digunakan sebagai standar besarnya dana yang dapat dipinjamkan. Pembatasan kredit ini menjadi kendala bagi UMKM yang mayoritas dijalankan oleh masyarakat yang memiliki skala usaha kecil dan tidak memiliki outreach yang cukup.

Pola pembiayaan dengan sistem syariah memiliki potensi untuk mengatasi masalah permodalan UMKM. Kelebihan pembiayaan syariah dibandingkan lembaga keuangan konvensional yaitu tidak adanya sistem bunga yang memberatkan UMKM. Lembaga Keuangan Mikro Syariah (LKMS) merupakan bentuk akomodasi pola pembiayaan dengan sistem syariah di Indonesia. BMT (Baitul Maal Wattamwil) adalah salah satu contoh LKMS yang diharapkan menjadi solusi permodalan bagi UMKM yang tidak mempunyai aset untuk digunakan sebagai agunan dalam proses administrasi pinjaman pada bank.

Baitul Maal Wattamwil (BMT) merupakan suatu lembaga yang terdiri dari dua istilah, yaitu baitulmaal dan baitul tamwil. Baitul Maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti: zakat, infaq, dan sedekah. Adapun baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Produk pembiayaan syariah terdiri dari beberapa jenis yaitu produk bagi hasil, produk jual beli, produk sewa dan produk jasa (Huda dan Heykal, 2010). BMT memiliki beberapa kelebihan. Pertama, BMT menjunjung tinggi kepentingan bisnis (baitul maal) namun seimbang dengan kepentingan sosial (baitul tamwil). Kedua, ketentuan kredit pada BMT mengacu pada sistem Islam yang berbeda dengan konvensional yang berbasis bunga. Ketiga, BMT sebagai lembaga yang proaktif, mempunyai sistem jemput bola, tidak menunggu nasabah calon penyimpan (lender) dan peminjam (borrower).

Perumusan Masalah

alternatif bagi UMKM yang sulit mendapatkan modal. Persyaratan mudah menjadi salah satu keunggulan lembaga ini dibandingkan bank yang notabene membutuhkan persyaratan dan proses administrasi sulit. Terlepas dari kelebihan BMT dibandingkan bank konvensional, tidak semua pelaku UMKM memiliki akses terhadap BMT. Kredit yang disediakan BMT menganut sistem pembiayaan syariah yaitu dengan menggunakan sistem bagi hasil, tidak seperti perbankan konvensional yang menganut sistem bunga. Sistem bagi hasil pada BMT tidak sepenuhnya berjalan dengan baik, pembiayaan syariah sebaiknya berbentuk profit and loss sharing. Kenyataannya konsep pembiayaan ini masih sulit dilaksanakan karena penuh dengan risiko dan ketidakpastian (Saeed 2004).

Permintaan kredit yang tinggi mengakibatkan BMT harus menyeleksi calon nasabah yang sesuai dengan kriteria administratif. Tidak terpenuhinya kredit ini akan menyebabkan terjadinya credit rationing untuk mengurangi gagal bayar. Credit rationing terjadi ketika seorang peminjam ditolak namun ia bersedia membayar pinjaman beserta bunga yang telah ditentukan karena alasan tertentu (Freixas dan Rochet 2008). Credit rationing ini dilakukan karena adanya asimetri informasi antara calon nasabah dan BMT sehingga dapat menimbulkan adanya moral hazard.

Berdasarkan penjelasan di atas maka peluang UMKM untuk mendapat credit rationing perlu diperhatikan. Adanya credit rationing dapat merugikan UMKM tetapi di sisi BMT akan mengurangi terjadinya gagal bayar. Maka dapat dirumuskan masalah :

1. Bagaimana akses UMKM terhadap layanan tabungan dan pinjaman pada lembaga keuangan formal, semiformal, informal baik dengan sistem konvensional ataupun syariah ?

2. Faktor-faktor apa sajakah yang memengaruhi akses kredit UMKM oleh BMT?

3. Faktor-faktor apa sajakah yang memengaruhi credit rationing pada UMKM oleh BMT ?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini yaitu :

1. Menganalisis akses UMKM terhadap layanan pembiayaan modal pada lembaga keuangan formal, semiformal, informal baik dengan sistem konvensional ataupun syariah.

2. Menganalisis faktor-faktor yang memengaruhi akses kredit UMKM oleh BMT.

3. Menganalisis faktor-faktor yang memengaruhi credit rationing pada UMKM oleh BMT.

Ruang Lingkup Penelitian

Ruang lingkup pada penelitian ini dimaksudkan untuk membatasi permasalahan dalam melakukan analisis. Batas penelitian ini yaitu :

2. Unit sample LKMS adalah BMT Khairu Ummah dan BMT Tadbirul Ummah, sedangkan untuk Bank Konvensional adalah nasabah bank yang berada di sekitar BMT tersebut..

TINJAUAN PUSTAKA

Konsep Kredit

Definisi

Menurut Undang-undang Nomor 7 Tahun 1992, kredit adalah penyediaan uang atau tagihan berdasarkan kesepakatan pinjam-meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga, imbalan, atau hasil pembagian hasil keuntungan.

Prinsip-prinsip Kredit

Prinsip-prinsip kredit yang dikenal dengan 5C dijelaskan sebagai berikut (Kasmir, 2004) :

1. Character, yaitu sifat atau watak calon debitur. Hal ini bertujuan memberikan keyakinan kepada pihak perbankan bahwa sifat dari orang-orang yang akan diberikan kredit dapat dipercaya.

2. Capacity, yaitu kemampuan calon debitur dalam membayar kredit yang dihubungkan dengan kemampuan calon debitur tersebut dalam mengelola bisnis serta kemampuannya mengelola keuntungan.

3. Capital, yaitu sumber-sumber pembiayaan yang dimilki calon debitur dalam usaha yang dilakukannya.

4. Collateral, yaitu jaminan yang diberikan calon debitur yang bersifat fisik maupun non fisik. Jaminan yang diberikan dianjurkan melebihi jumlah kredit yang diberikan.

5. Condition, yaitu penilaian kredit yang mempertimbangkan kondisi sekarang dan masa yang akan datang.

Jenis-jenis Kredit

Jenis-jenis kredit dibedakan sebagai berikut : 1. Berdasarkan tujuan penggunaan

Menurut Dendawijaya (2003), kredit dibedakan menjadi tiga macam berdasarkan tujuan penggunaannya. Pertama adalah kredit investasi, yaitu kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai kepentingan barang modal (investasi). Kedua, adalah kredit modal kerja, yaitu kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai kebutuhan modal kerja perusahaan debitur. Ketiga adalah kredit konsumsi, yaitu fasilitas kredit yang diberikan kepada debitur untuk keperluan pembelian barang-barang konsumsi yang diperlukan debitur.

2. Berdasarkan jangka waktu

maksimal satu tahun. Kedua adalah kredit jangka menengah, yaitu kredit dengan rentang waktu antara 1-3 tahun. Ketiga adalah kredit jangka panjang, yaitu kredit dengan rentang waktu minimal tiga tahun.

3. Berdasarkan segmentasi

Berdasarkan keterangan Bank Indonesia (2012), segmentasi kredit UMKM dibedakan menjadi tiga macam. Pertama adalah kredit mikro, yaitu kredit dengan pemberian maksimal Rp 50 juta. Kedua adalah kredit kecil, yaitu kredit dengan pemberian antara Rp 50 hingga Rp 500 juta. Terakhir, adalah kredit menengah, yaitu kredit dengan pemberian antara Rp 500 juta hingga Rp 5 miliar.

Baitul Maal Wat Tamwil (BMT)

Definisi BMT

Baitul Maal Wattamwil (BMT) merupakan suatu lembaga yang terdiri dari dua istilah, yaitu baitulmaal dan baitul tamwil. Baitul Maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti: zakat, infaq, dan sedekah. Adapun baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Produk pembiayaan syariah terdiri dari beberapa jenis yaitu produk bagi hasil, produk jual beli, produk sewa dan produk jasa (Huda dan Heykal 2010).

Fungsi dan Peranan BMT

Baitul Maal Wat Tamwil memiliki beberapa fungsi, yaitu (Huda dan Heykal 2010) :

1) Penghimpun dan penyalur dana, dengan menyimpan uang di BMT, uang tersebut dapat ditingkatkan utilitasnya, sehingga timbul unit surplus (pihak yang memiliki dana berlebih) dan unit defisit (pihak yang kekurangan dana). 2) Pencipta dan pemberi likuiditas, dapat menciptakan alat pembayaran yang sah yang mampu memberikan kemampuan untuk memenuhi kewajiban suatu lembaga/perorangan.

3) Sumber pendapatan, BMT dapat menciptakan lapangan kerja dan memberi pendapatan kepada para pegawainya.

4) Pemberi informasi, memberi informasi kepada masyarakat mengenai risiko keuntungan dan peluang yang ada pada lembaga tersebut.

5) Sebagai satu lembaga keuangan mikro Islam yang dapat memberikan pembiayaan bagi usaha kecil, mikro, menengah dan juga koperasi dengan kelebihan tidak meminta jaminan yang memberatkan bagi UMKM tersebut. Selain itu, BMT juga memiliki beberapa peranan, diantaranya adalah:

1) Menjauhkan masyarakat dari praktik ekonomi yang bersifat non Islam. Aktif melakukan sosialisasi di tengah masyarakat tentang arti penting sistem ekonomi Islami. Hal ini bisa dilakukan dengan pelatihan-pelatihan mengenai cara-cara bertransaksi yang Islami, misalnya supaya ada bukti dalam transaksi, dilarang curang dalam menimbang barang, jujur terhadap konsumen, dan sebagainya.

dengan jalan pendampingan, pembinaan, penyuluhan, dan pengawasan terhadap usaha-usaha nasabah.

3) Menghindari ketergantungan pada rentenir, masyarakat yang masih tergantung rentenir disebabkan rentenir mampu memenuhi keinginan masyarakat dalam memenuhi dana dengan segera. Maka BMT harus mampu melayani masyarakat lebih baik, misalnya selalu tersedia dana setiap saat, birokrasi yang sederhana, dan lain sebagainya.

4) Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata. Fungsi BMT langsung berhadapan dengan masyarakat yang kompleks dituntut harus pandai bersikap, oleh karena itu langkah-langkah untuk melakukan evaluasi dalam rangka pemetaan skala prioritas yangg harus diperhatikan, misalnya dalam masalah pembiayaan, BMT harus memerhatikan kelayakan nasabah dalam hal golongan nasabah dan juga jenis pembiayaan yang dilakukan.

Produk Pembiayaan Syariah

Produk pembiayaan syariah yang juga merupakan akad dari pembiayaan syariah terdiri dari beberapa jenis yaitu (Antonio, 2001):

Produk Bagi Hasil (Profit Sharing)

1) Al-Musyarakah

Al- musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

2) Al-Mudharabah

Al-mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola.

3) Al-Muzara’ah

Al-Muzara’ah adalah kerja sama pengolahan pertanian antara pemilik lahan dan penggarap, dimana pemiliki lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan imbalan bagian-bagian tertentu dari hasil panen.

4) Al-Musaqah

Produk Jual Beli (Sale and Purchase) 1) Bai’ Al-Murabahah

Bai’ Al-Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

2) Bai’ As-Salam

Bai’ as-salamadalah pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka. Bai’ as-salam biasanya dipergunakan pada pembiayaan bagi petani dengan jangka waktu yang relatif pendek, yaitu 2-6 bulan.

3) Bai’ Al-Istishna

Bai’ Al-Istishnaadalah kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan menjualnya kepada pembeli akhir.

Produk Sewa (Operational Lease and Financial Lease) 1) Al-Ijarah

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

2) Al-Ijarah al-Muntahia bit-Tamlik

Al-Ijarah al-Muntahia bit-Tamlik adalah perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan penyewa.

Produk Jasa (Fee-Based Services) 1) Al-Wakalah

Wakalah atau wikalah berarti penyerahan, pendelegasian, atau pemberian mandat. Dalam hal ini, al-wakalah berarti pelimpahan kekuasaan oleh seseorang kepada yang lain dalam hal-hal yang diwakilkan.

2) Al-Kafalah

Al-Kafalah merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai penjamin.

3) Al-Hawalah

pemindahan beban utang dari muhil (orang yang berhutang) menjadi tanggungan

muhal ‘alaih atau orang yang berkewajiban membayar utang. 4) Ar-Rahn

Ar-Rahn adalah menahan salah satu harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya.

5) Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

Konsep Usaha Mikro, Kecil dan Menengah (UMKM)

Definisi UMKM diatur dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang UMKM. Pasal 1 dari UU tersebut, dinyatakan bahwa usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro .

Pasal 6

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp 50 juta tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp 300 juta 2. Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 300 juta sampai dengan paling banyak Rp 2.5 miliar

3. Usaha Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 500 juta sampai dengan paling banyak Rp.10 miliar tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 2.5 miliar sampai dengan paling banyak Rp 50 miliar

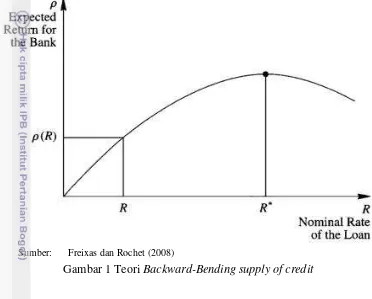

The Backward-Bending Supply of Credit

Teori Backward-Bending Supply of Credit dijelaskan oleh Freixas and Rochet (2008) bahwa pembatasan kredit akan terjadi karena adanya asimetri informasi. Lembaga keuangan umumnya bank menerapkan sistem ini ketika peminjam homogen. Sebuah lembaga keuangan berhak menjatah kredit bagi peminjam yang tidak sesuai dengan standar administrasi.

Sumber: Freixas dan Rochet (2008)

Gambar 1 Teori Backward-Bending supply of credit

Kredit yang diinginkan peminjam (borrower) tidak sepenuhnya diberikan, ketika pemohon kredit tinggi, sebuah lembaga keuangan cenderung memeriksa dan mengeksplorasi konsekuensi yang akan terjadi pada peminjam tersebut. Kredit yang diterima sampai dengan suku bunga R*, setelah itu akan terjadi zero profit dan lembaga keuangan tersebut akan melakukan penjatahan kredit bagi peminjam. Pihak pemberi pinjaman (lender) akan melakukan hal tersebut untuk mengurangi terjadinya gagal bayar.

Teori Credit Rationing

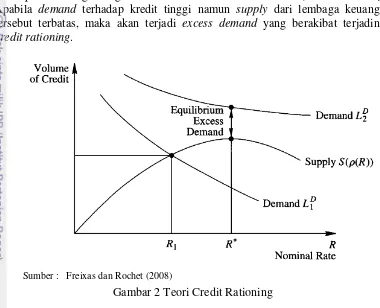

Definisi credit rationing

backward bending untuk tingkat suku bunga yang tinggi. Pasar kredit tidak sempurna karena terjadinya asimetri informasi. Asimetri informasi tersebut karena adverse selection, biaya untuk memverifikasi dan moral hazard.

Lembaga keuangan yang baik adalah lembaga keuangan yang memiliki tingkat NPL (Non Performing Loan) dibawah 5% (Bank Indonesia 2012). Tingkat NPL menjadi tinggi apabila banyak kredit macet atau gagal bayar. Kredit macet ini dapat dikurangi dengan cara membatasi kredit tertentu (credit rationing). Apabila demand terhadap kredit tinggi namun supply dari lembaga keuangan tersebut terbatas, maka akan terjadi excess demand yang berakibat terjadinya credit rationing.

Sumber : Freixas dan Rochet (2008)

Gambar 2 Teori Credit Rationing

Permintaan kredit berada pada L1 terjadi kompetitif ekuilibrium dimana kesetaraan permintaan dan penawaran kredit tercapai, tetapi jika permintaan kredit berada pada L2 tidak ada perpotongan kurva permintaan dan penawaran. Credit rationing akan terjadi ditandai dengan tingkat bunga R* dan zero profit pada bank.

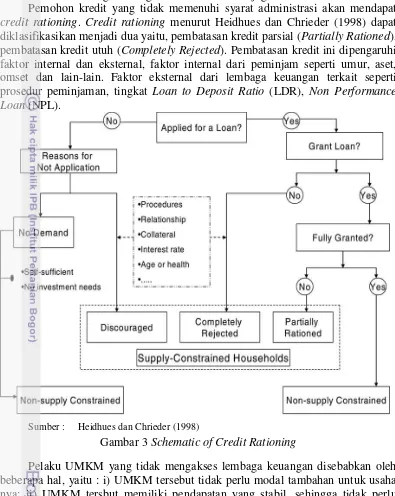

Schematic of credit rationing

tinggi untuk membayar kembali pinjaman. Pembatasan kredit ini umumnya dilakukan oleh lembaga keuangan formal untuk menjaga stabilitas laba.

Pemohon kredit yang tidak memenuhi syarat administrasi akan mendapat credit rationing. Credit rationing menurut Heidhues dan Chrieder (1998) dapat diklasifikasikan menjadi dua yaitu, pembatasan kredit parsial (Partially Rationed), pembatasan kredit utuh (Completely Rejected). Pembatasan kredit ini dipengaruhi faktor internal dan eksternal, faktor internal dari peminjam seperti umur, aset, omset dan lain-lain. Faktor eksternal dari lembaga keuangan terkait seperti prosedur peminjaman, tingkat Loan to Deposit Ratio (LDR), Non Performance Loan (NPL).

Sumber : Heidhues dan Chrieder (1998)

Gambar 3 Schematic of Credit Rationing

Pelaku UMKM yang tidak mengakses lembaga keuangan disebabkan oleh beberapa hal, yaitu : i) UMKM tersebut tidak perlu modal tambahan untuk usaha nya; ii) UMKM tersbut memiliki pendapatan yang stabil, sehingga tidak perlu bantuan dana dari pihak lain; iii) UMKM tidak mempunyai akses sama sekali karena terkendala agunan ataupun persyaratan yang rumit.

Penelitian Terdahulu

Klonner dan Rai (2003) tentang bagaimana akibat yang akan terjadi pada tingkat kegagalan bayar dengan diberlakukannya batas tingkat suku bunga pada

Rosca (Rotating Savings and Credit Association) di wilayah india selatan, di

indonesia biasa disebut arisan atau semacamnya. Penelitian ini menggunakan

frekuensi pertemuan peserta, penawaran lelang, kontribusi bulanan peserta.

kesimpulan dengan adanya permbatasan kredit (credit rationing) dapat menarik

peminjam yang lebih aman dan mengurangi tingkat gagal bayar.

Safitri (2007) tentang analisis faktor-faktor yang memengaruhi besar kredit umum pedesaan (KUPEDES) pada nasabah BRI unit Ciampea Bogor. Metode

yang digunakan analisis deskriptif dan multiple regression. Hasil kesimpulannya

adalah nilai agunan, tingkat pendidikan dan frekuensi peminjaman memiliki memiliki hubungan positif terhadap jumlah kredit. Pihak BMT Unit Ciampea

sangat memperhatikan prinsip 5C (Character, Capital, Capacity, Collateral dan

Condition Economy).

Sihaloho (2010) tentang analisis faktor-faktor yang memengaruhi tingkat pengembalian kredit mikro PT BPD Jabar Banten Kantor Cabang Pembantu (KCP) Dramaga. Metode yang digunakan adalah analisis kuantitatif berupa regresi logistik (Logit Biner). Hasil kesimpulannya adalah variabel usia, tingkat pendidikan dan jaminan (agunan) berpengaruh signifikan terhadap pengembalian kredit. Variabel usia dan tingkat pendidikan berpengaruh negatif terhadap kelancaran pengembalian kredit sedangkan besar kecilnya nilai jaminan tidak berpengaruh terhadap kelancaran pengembalian kredit Bank Jabar Banten KCP Dramaga.

Xiangping et all (2010) tentang credit rationing bagi petani di pedesaan

Cina dan faktor-faktor yang menentukan credit rationing bagi petani. Penelitian

ini menggunakan probit diperoleh variabel yang memengaruhi adalah adanya hubungan kekerabatan, jangka waktu pinjaman, fleksibilitas pinjaman dan

persyaratan agunan. Credit rationing formal sangat diatur di pedesaan China,

kebijakan kredit bersubsidi dinikmati oleh para elit dan tidak ditargetkan untuk strata miskin sehingga pengalokasiannya kurang efektif. Kredit informal bukan pengganti secara penuh bagi kredit formal. Masing-masing jenis kredit memiliki segmen yang berbeda.

Sinaga (2011) tentang analisis akses kredit dan pengaruhnya terhadap usahatani tomat dan kentang di Kabupaten Simalungun Sumatera Utara. Metode

yang digunakan adalah fungsi produksi stochastic frontier Cobb Douglas dan

analisis efisiensi. Hasil kesimpulannya adalah akses kredit paling dominan pada bank adalah petani tomat sedangkan petani kentang memiliki akses kredit dari bank dan peperdagangan. Karakteristik untuk petani sayuran adalah kredit yang persyaratan mudah, tepat waktu, tingkat suku bunga rendah, jumlahnya sesuai dengan kebutuhan petani.

Septiana (2013) tentang analisis dampak pembiayaan mikro syariah terhadap perkembangan keuntungan UMKM di Kabupaten Bogor. Metode yang digunakan adalah regresi linier berganda (OLS) dan regresi logistik. Hasil kesimpulannya adalah faktor-faktor yang memengaruhi akses UMKM terhadap

pembiayaan syariah BMT adalah dummy akses pinjaman bank konvensional,

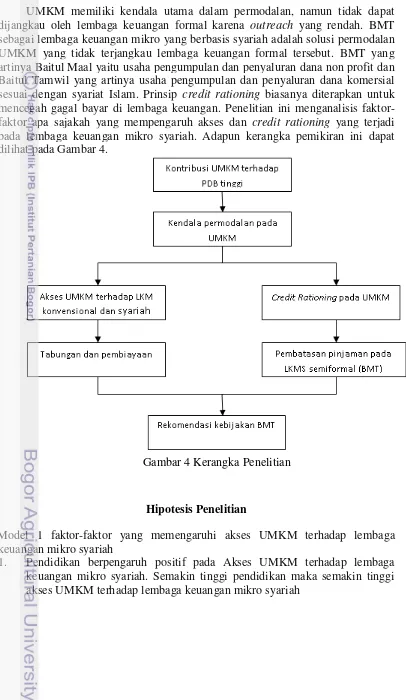

Kerangka Pikir

UMKM memiliki kendala utama dalam permodalan, namun tidak dapat

dijangkau oleh lembaga keuangan formal karena outreach yang rendah. BMT

sebagai lembaga keuangan mikro yang berbasis syariah adalah solusi permodalan UMKM yang tidak terjangkau lembaga keuangan formal tersebut. BMT yang artinya Baitul Maal yaitu usaha pengumpulan dan penyaluran dana non profit dan Baitul Tamwil yang artinya usaha pengumpulan dan penyaluran dana komersial

sesuai dengan syariat Islam. Prinsip credit rationing biasanya diterapkan untuk

mencegah gagal bayar di lembaga keuangan. Penelitian ini menganalisis

faktor-faktor apa sajakah yang mempengaruh akses dan credit rationing yang terjadi

pada lembaga keuangan mikro syariah. Adapun kerangka pemikiran ini dapat dilihat pada Gambar 4.

Gambar 4

Hipotesis Penelitian

Model 1 faktor-faktor yang memengaruhi akses UMKM terhadap lembaga keuangan mikro syariah

1. Pendidikan berpengaruh positif pada Akses UMKM terhadap lembaga

keuangan mikro syariah. Semakin tinggi pendidikan maka semakin tinggi akses UMKM terhadap lembaga keuangan mikro syariah

2. Total Aset berpengaruh positif pada Akses UMKM terhadap lembaga keuangan mikro syariah. Semakin tinggi total aset UMKM maka semakin tinggi akses UMKM terhadap lembaga keuangan mikro syariah

3. Omset usaha berpengaruh positif pada Akses UMKM terhadap lembaga

keuangan mikro syariah. Semakin tinggi omset usaha UMKM maka semakin tinggi akses UMKM terhadap lembaga keuangan mikro syariah

Model 2 faktor-faktor yang memengaruhi peluang UMKM untuk

mendapatkan credit rationing oleh Lembaga Keuangan Mikro Syariah

1. Pendidikan berpengaruh negatif dengan credit rationing UMKM terhadap

lembaga keuangan mikro syariah. Semakin tinggi pendidikan maka semakin

kecil peluang UMKM mendapat credit rationing

2. Lama usaha berpengaruh negatif dengan credit rationing UMKM terhadap

lembaga keuangan mikro syariah. Semakin tinggi lama usaha UMKM maka

semakin kecil peluang UMKM mendapat credit rationing

3. Frekuensi pinjaman berpengaruh negatif dengan credit rationing UMKM

terhadap lembaga keuangan mikro syariah. Semakin tinggi frekuensi

pinjaman UMKM maka semakin kecil peluang UMKM mendapat credit

rationing

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dengan pelaku UMKM yang mendapatkan pembiayaan syariah BMT Khairu Ummah, BMT Tadbirul Ummah Kabupaten Bogor dan pelaku UMKM yang tidak mendapatkan pembiayaan syariah dari BMT tersebut. Sumber data lain sebagai pendukung kelengkapan data dalam penelitian ini didapatkan melalui Kementerian Koperasi dan Usaha Kecil dan Menengah, Bank Indonesia, buku, jurnal, skripsi, dan internet.

Lokasi dan Waktu Penelitian

Metode Pengumpulan Data

Data diambil dengan metode studi kasus (case study) melalui wawancara kepada UMKM yang menjadi responden dengan menggunakan kuesioner. Pengambilan sampel dilakukan dengan teknik pengambilan sampel non probabilitas (non acak). Pengambilan datanya dilakukan dengan purposive sampling, yaitu prosedur memilih sampel berdasarkan pertimbangan karakteristik yang cocok yang diperlukan untuk menjawab penelitian (Juanda 2009). Pertimbangan dalam pengambilan sampel yaitu berdasarkan tahun penerimaan pembiayaan syariah BMT. Sampel yang diambil dalam penelitian ini sebanyak 90 responden yang terdiri dari 60 responden yang mendapatkan pembiayaan syariah dari BMT pada tahun 2010-2012 dan 30 responden Non BMT (Bank Konvensional) yang tidak mendapatkan pembiayaan syariah dari BMT yang berlokasi di sekitar wilayah pelayanan pembiayaan BMT.

Metode Regresi Logistik

Model logit digunakan untuk menganalisis faktor-faktor yang memengaruhi akses UMKM terhadap pembiayaan mikro syariah BMT. Model logit diturunkan berdasarkan fungsi peluang logistik kumulatif yang dispesifikasikan sebagai berikut (Juanda 2009):

Pi = F(Zi) = F(α + βXi) =

Dengan persamaan odds ratio sebagai berikut:

Keterangan:

Pi = Peluang pelaku UMKM untuk mengakses pembiayaan mikro syariah BMT (1 =Pelaku UMKM mengakses pembiayaan mikro syariah BMT, 0 = Pelaku UMKM tidak mengakses pembiayaan mikro syariah BMT)

α = Intersep

βi = Parameter peubah Xi X1 = Pendidikan (tahun)

X2 = Jumlah Anggota Keluarga Responden (orang) X3 = Total Aset (Juta Rupiah)

X4 = Dummy Jenis Kelamin Responden; (1 = laki-laki dan 0 = perempuan) X5 = Jenis Usaha Responden

D1 = Dummy Jenis Usaha Responden; (1 = perdagangan, 0 = Lainnya)

D2 = Dummy Jenis Usaha Responden; (1 = Produksi dan pengolahan, 0 = Lainnya)

Model logit juga digunakan untuk menganalisis peluang UMKM untuk mendapat credit rationing. Model logit diturunkan berdasarkan fungsi peluang logistik kumulatif yang dispesifikasikan sebagai berikut :

Dengan persamaan odds ratio sebagai berikut:

Keterangan:

Pi = Peluang UMKM untuk mendapat credit rationing

(1 =Pelaku UMKM mendapat credit rationing, 0 = Pelaku UMKM tidak mendapat credit rationing)

α = Intersep

βi = Parameter peubah Xi X1 = Pendidikan (tahun) X2 = Lama usaha (tahun) X3 = Jenis Usaha

D1 = Dummy Jenis Usaha Responden; (1 = perdagangan dan 0 = lainnya) D2 = Dummy Jenis Usaha Responden; (1 = industri pengolahan makanan

minuman dan 0 = lainnya) X4 = Frekuensi pinjaman (kali) X5 = Tabungan (rupiah)

X6 = Dummy BMT : (1 = Tadbirul Ummah dan 0 = Khairu Ummah

HASIL DAN PEMBAHASAN

Gambaran Umum

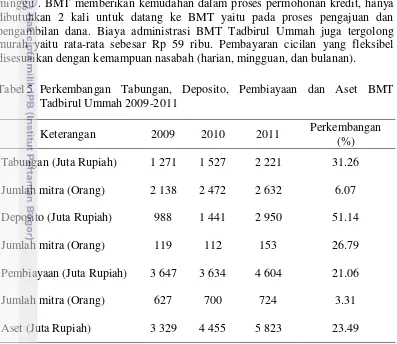

BMT Tadbirul Ummah dibentuk pertama kali pada tanggal 20 Desember 1995 dengan jumlah pendiri (anggota awal koperasi) sebanyak 20 orang dengan total setoran modal awal pendirian koperasi sebesar Rp 9 juta. Pada awal pendiriannya, BMT Tadbirul Ummah masih berbentuk Lembaga Pembiayaan Swadaya Masyarakat (LPSM) dan kemudian dibantu oleh Yayasan PERAMU (Pemberdayaan Mustadhafiin) sebagai pendamping dan inisiator. BMT Tadbirul Ummah berbadan hukum koperasi pada tanggal 8 Agustus 1998 dengan akta pendirian No. 05/BH-KDK/VII/1998. Produk yang ditawarkan berupa pengumpulan dana dan produk pembiayaan. Terdapat dua produk pengumpulan dana yang dimiliki BMT Tadbirul Ummah yaitu TAMAM (Tabungan Mitra Muamalah) dan DERMA (Deposit Mitra Muamalah). Produk pembiayaan yang BMT Tadbiirul Ummah miliki adalah jual beli dengan akad murabahah,salam dan istishna. Kerja sama atau bagi hasil dengan akad mudharabah dan musyarakah. Sewa dengan akad ijarah dan ijarah muntahiya bittamlik serta gadai syariah dengan akad qardh.

meningkat secara rata-rata yaitu sebesar 31.26% dan 51.14%. Pembiayaan dan aset meningkat secara rata-rata sebesar 21.06% dan 23.49%. BMT Tadbiru Ummah mempunyai nilai LDR (Loan to Deposit Ratio) sebesar 112.31% pada tahun 2011, hal ini mengindikasikan bahwa BMT tersebut mempunyai fungsi intermediasi penyaluran kredit sangat baik, dana pihak ketiga disalurkan dengan optimal.

Proses pengajuan pembiayaan dari BMT Tadbirul Ummah tergolong dan mudah bagi pelaku UMKM. Berdasarkan penelitian dilapangan, mayoritas lama pencairan dana adalah 3-5 hari yaitu sebanyak 58% sedangkan 48% lainnya 1-2 minggu . BMT memberikan kemudahan dalam proses permohonan kredit, hanya dibutuhkan 2 kali untuk datang ke BMT yaitu pada proses pengajuan dan pengambilan dana. Biaya administrasi BMT Tadbirul Ummah juga tergolong murah yaitu rata-rata sebesar Rp 59 ribu. Pembayaran cicilan yang fleksibel disesuaikan dengan kemampuan nasabah (harian, mingguan, dan bulanan).

Tabel 5 Perkembangan Tabungan, Deposito, Pembiayaan dan Aset BMT Tadbirul Ummah 2009-2011

Keterangan 2009 2010 2011 Perkembangan

(%) Tabungan (Juta Rupiah) 1 271 1 527 2 221 31.26 Jumlah mitra (Orang) 2 138 2 472 2 632 6.07 Deposito (Juta Rupiah) 988 1 441 2 950 51.14

Jumlah mitra (Orang) 119 112 153 26.79

Pembiayaan (Juta Rupiah) 3 647 3 634 4 604 21.06

Jumlah mitra (Orang) 627 700 724 3.31

Aset (Juta Rupiah) 3 329 4 455 5 823 23.49 Sumber : BMT Tadbirul Ummah 2012

Total simpanan lancar (tabungan) sampai akhir 2011 adalah Rp. 4.736 miliar dengan jumlah nasabah 6 946 orang (Tabel 6). Total aset mencapai 8.862 miliar dan jumlah pembiayaan yang disalurkan Rp. 5.644 miliar dengan jumlah nasabah pembiayaan sebanyak 868 orang. Jumlah ini meningkat drastis dari tahun 2009, tabungan meningkat 54.58 % dengan perkembangan rata nasabah 10.90 %. Begitu juga dengan deposito dan pembiayaan secara berturut-turut 42.74 %. BMT Khairu Ummah mempunyai nilai LDR pada tahun 2011 sebesar 113.93 %, hal ini mengindikasikan bahwa BMT Khairu Ummah mempunyai fungsi intermediasi sangat baik sehingga dana pihak ketiga disalurkan dengan optimal.

Tabel 6 Perkembangan Tabungan, Deposito, Pembiayaan dan Aset BMT BMT Khairu Ummah 2009-2011

Sumber : BMT Khairu Ummah 2012

BMT Khairu Ummah yang terletak di dekat pasar tradisional Leuwiliang menjadikannya salah satu solusi pembiayaan efektif bagi usaha mikro dan kecil. Mayoritas nasabah adalah peperdagangan sedangkan sisanya penjual jasa dan industri pengolahan. Persyaratan yang diberikan BMT tersebut tidak memberatkan nasabah untuk permohonan pembiayaan. Berdasarkan data dilapangan 78% proses pencairan dana pinjaman adalah 3-5 hari sedangkan sisanya 20% 2-3 minggu dan 12% 1-2 hari. Syarat administrasi yang wajib dipenuhi adalah fotokopi KTP, surat nikah serta membayar biaya administrasi yang tergolong murah yaitu rata-rata Rp 227 ribu. BMT memberikan kemudahan dalam pembayaran cicilan yang fleksibel sesuai kemampuan nasabah (harian, mingguan dan bulanan).

Akses UMKM Terhadap Pembiayaan Mikro Syariah Dan Dampaknya Terhadap Perkembangan Usaha

Karakteristik Responden

Responden dalam penelitian ini sebanyak 90 responden yang terdiri dari 30 responden yang mendapatkan pembiayaan mikro syariah BMT Tadbirul Ummah, 30 responden yang mendapatkan pembiayaan mikro syariah BMT Khairu Ummah, dan 30 responden yang tidak mendapatkan pembiayaan mikro syariah BMT dan berada di sekitar lokasi BMT tersebut.

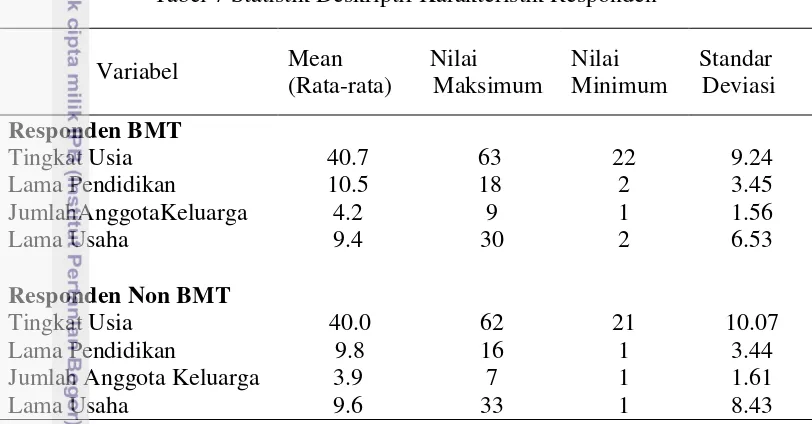

Tabel 7 Statistik Deskriptif Karakteristik Responden

Variabel Mean Hasil penelitian menunjukkan bahwa responden yang banyak mendapatkan pembiayaan mikro syariah BMT adalah laki-laki. Responden laki-laki yang mendapatkan pembiayaan mikro syariah BMT berjumlah 40 orang atau sebesar 66.7% dan 20 orang lainnya berjenis kelamin perempuan. Begitu juga dengan responden yang tidak mendapatkan pembiayaan mikro syariah BMT didominasi oleh laki-laki berjumlah 20 orang dan 10 orang berjenis kelamin perempuan. Karakteristik responden dilihat berdasarkan tingkat usia, lama pendidikan, jumlah anggota keluarga serta karakteristik usaha mengenai lama usaha ditampilkan dalam bentuk statistik deskriptif pada Tabel 7.

Responden BMT memiliki rata-rata usia dalam masa produktif yaitu 15-64 tahun, begitu juga dengan responden Non BMT yang memiliki usia rata-rata 40.09 tahun. Nilai standar deviasi sebesar 9.24 untuk responden BMT dan 10.07 untuk Responden Non BMT menunjukkan bahwa usia yang sangat bervariasi atau beragam dan nilainya cukup tersebar dari rata-rata usia kedua responden tersebut.

Karaketeristik Usaha Responden

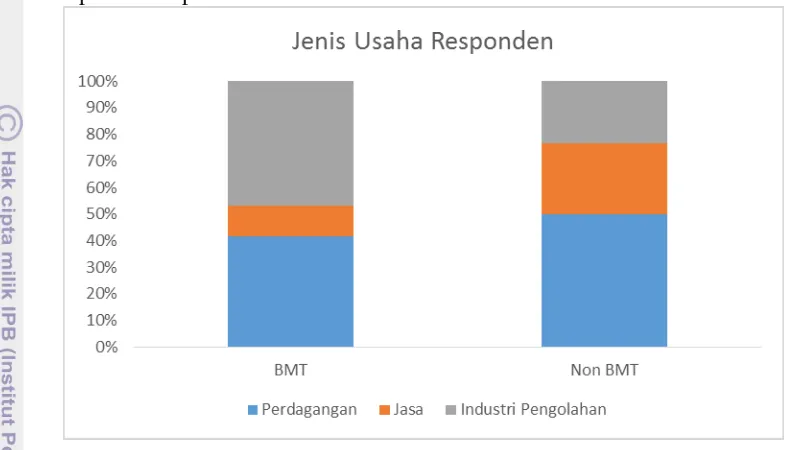

UMKM yang menjadi objek penelitian memiliki jenis usaha yang cukup beragam, meliputi perdagangan, jasa dan industri pengolahan makanan minuman. Jumlah masing-masing unit usaha pada responden BMT dan responden Non BMT dapat dilihat pada Gambar 5.

Gambar 5 Jenis Usaha Responden

Gambar 5 menunjukkan bahwa jenis usaha responden BMT didominasi pada sektor industri pengolahan yaitu sebesar 28 unit (46.7 %) yaitu sebagian besar industri pengolahan makanan dan minuman serta sisanya kerajinan. Sisanya Sektor perdagangan 41.6 % yaitu berupa kedai toserba dan makanan serta minuman seperti bakso, mi ayam dan sebagainya. Kemudian sektor jasa 11.6 % yaitu jasa fotokopi dan pangkas rambut. Hal ini disebabkan letak BMT yang dekat dengan Pasar leuwilang untuk Khairu Ummah sehingga mayoritas jenis usaha

adalah perdagangan. Pada responden Non BMT jenis usaha yang paling banyak

dijalankan adalah perdagangan yaitu sebesar 15 unit usaha (50 %) yaitu perdagangan mebel dan makanan minuman. Kemudian diikuti dengan jasa 26.7 % berupa fotokopi dan buruh lepas sedangkan industri pengolahan 23.3 % yaitu berupa pengolahan makanan dan minuman. Responden Non BMT tersebut masih berada di sekitar BMT Khairu Ummah dan BMT Tadbirul Ummah.

Lama Usaha Responden

juga paling banyak berada pada interval kurang dari 10 tahun, yaitu sebesar 86.67 % dan diikuti dengan interval lebih dari 20 tahun sebesar 20 % dan sisanya berada di interval 10 tahun hingga 20 tahun sebesar 13.33 %.

Tabel 8 Lama Usaha Responden

Lama Usaha (Tahun)

Responden BMT Responden Non BMT Jumlah untuk interval 10 sampai 20 tahun didominasi oleh jenis usaha perdagangan juga sebanyak 3 unit dan di atas 20 tahun didominasi oleh jenis usaha jasa yaitu sebanyak 2 unit. Responden BMT dan responden Non BMT lebih banyak menjalankan usahanya di sektor perdagangan yaitu sebesar 50 % dan 66.67 %, hal ini membuktikan bahwa keterjangkauan UMKM yang lebih dekat dengan BMT mempunyai akses yang lebih tinggi.

Tabel 9 Penguasaan Aset Responden

Aset

Responden BMT Responden Non BMT

Nilai Rata-rata

Akses Responden pada Lembaga Keuangan

Tabel 10 Akses Simpanan Responden pada Lembaga Keuangan

Akses Simpanan

Responden BMT Responden Non BMT Nilai Rata-rata Akses tabungan responden Non BMT lebih besar daripada responden BMT pada lembaga keuangan formal sedangkan pada lembaga keuangan semiformal (BMT) responden BMT lebih besar. Sebagian besar alasan responden adalah karena persyaratan yang mudah dan adanya sistem jemput bola. Sistem jemput bola yang diterapkan BMT memudahkan nasabah dalam menabung dan meminjam.

Tabel 11 Akses Pinjaman Responden pada Lembaga Keuangan

Akses Pinjaman

Responden BMT Responden Non BMT Nilai

Gambar 6 Akad Pembiayaan/Pinjaman

Gambar 6 menunjukkan bahwa akad pinjaman yang digunakan nasabah

terhadap BMT didominasi oleh akad murabahah sebesar 93 %, sedangkan sisanya

ijarah sebanyak 5 % dan hiwalah sebanyak 2 %. Kenyataannya, tidak ada satu

akad pun yang menggunakan mudharabah (bagi hasil) sebagai salah satu ciri khas

pembiayaan syariah. Akad murabahah atau akad jual beli lebih menjamin pendapatan BMT karena risiko lebih kecil daripada akad lainnya.

Tabel 12 Alasan Pengajuan BMT Sebagai Pembiayaan

Alasan Persentase (%)

Persyaratan Mudah 42.71

Margin rendah 6.79

Sistem syariah 3.88

Lokasi terjangkau 17.47

Pencairan dana cepat 16.50

Jangka waktu pembayaran lama 2.91

Kedekatan personal 9.70

BMT sebagai pembiayaan UMKM khususnya usaha mikro mempunyai beberapa kelebihan utama. Berdasarkan penelitian di lapangan, sebanyak 42.71% alasan responden memilih BMT karena persyaratannya mudah dibandingkan lembaga keuangan formal seperti bank (Tabel 12). Alasan lainnya adalah lokasi terjangkau, karena BMT berada di sekitar usaha tersebut sehingga memudahkan untuk proses pengajuan pinjaman dan pembayaran cicilan.

yaitu rata-rata Rp 60 ribu pada BMT Tadbirul Ummah sedangkan BMT Khairu ummah rata-rata sebesar Rp 227 ribu.

Berdasarkan data di atas credit rationing yang terjadi pada BMT Khairu Ummah cukup tinggi sebesar 60% atau 18 orang sedangkan 40% yang tidak mendapat credit rationing. Adanya credit rationing ini dapat merugikan sebagian pihak nasabah, khususnya yang memiliki lama usaha pendek dan frekuensi pinjaman di BMT tersebut masih kecil.

Gambar 7 Credit Rationing pada BMT Khairu Ummah dan Tadbirul Ummah Nasabah yang memiliki frekuensi pinjaman kecil dengan kata lain nasabah tersebut masih baru menjadi anggota BMT tersebut, karena BMT mengandalkan asal kekeluargaan dan kepercayaan yang kuat. Kepercayaan tersebut dibangun dengan cara pendekatan antara pihak BMT (kolektor) dengan nasabah melalui survey langsung ke tempat usaha dengan adanya sistem jemput bola.

Kerutinan kolektor mengunjungi nasabah dalam pembayaran cicilan akan membentuk sebuah kepercayaan. Lain halnya dengan BMT Tadbirul Ummah, rasio antara nasabah yang mendapat credit rationing dan tidak mendapat credit rationing sangat tinggi. Nasabah yang mendapat credit rationing sebesar 17% atau 5 orang sedangkan 83% tidak mendapat credit rationing. Total UMKM yang mendapat credit rationing sebesar 23 unit atau 38.3%. Nilai pengajuan pinjaman dengan realisasi pada BMT Tadbirul Ummah ini tidak jauh berbeda, bahkan ada nasabah yang mendapatkan pinjaman lebih dari yang diajukan.

Berdasarkan data kedua BMT di atas, maka dapat dilihat bahwa BMT

Khairu Ummah lebih banyak melakukan credit rationing daripada BMT Tadbirul

Ummah. Adanya credit rationing ini dilakukan untuk mengurangi gagal bayar

seperti pada penelitian terdahulu yang dilakukan Klonner dan Rai (2003)

menyimpulkan bahwa dengan adanya credit rationing maka akan ada peningkatan

Faktor-faktor yang Memengaruhi Akses UMKM terhadap Pembiayaan Mikro Syariah BMT

Analisis faktor-faktor yang memengaruhi akses UMKM terhadap pembiayaan syariah BMT dilakukan dengan menggunakan model logit. Hasil dari model tersebut diuji dengan menggunakan aplikasi software SPSS 19. Secara keseluruhan, model mampu mengklasifikasikan responden dengan mengakses kredit dari BMT maupun Non BMT sebesar 76.6% artinya model logit secara keseluruhan dapat menjelaskan faktor-faktor yang memengaruhi akses UMKM terhadap pembiayaan syariah BMT dan Non BMT.

Tabel 13 menunjukkan faktor-faktor yang memengaruhi peluang akses UMKM terhadap pembiayaan syariah BMT. Variabel yang signifikan pada taraf nyata 10 % adalah pendidikan, omset usaha, total aset dan dummy jenis usaha satu. Variabel pendidikan memiliki nilai odds ratio sebesar 1.154 artinya UMKM yang memiliki pendidikan lebih tinggi mempunyai peluang lebih besar untuk mendapatkan akses pembiayaan BMT. Pendidikan yang tinggi akan memengaruhi kemampuan manajerial responden dalam mengelola usahanya.

Variabel dummy jenis usaha satu memiliki nilai odds ratio sebesar 0.196 artinya UMKM yang jenis usahanya selain perdagangan (jasa dan industri rumah tangga) mempunyai peluang lebih besar untuk memperoleh akses kredit dari BMT. Rata-rata kredit perdagamgan sebesar Rp 27 juta sedangkan jasa sebesar Rp 34 juta dan industru rumah tangga sebesar Rp 15 juta. Hal serupa yang temukan oleh Septiana (2013) yaitu variabel jenis usaha mempengaruhi akses UMKM terhadap pembiayaan BMT

Variabel omset usaha dan total aset memiliki nilai odds ratio hampir satu, artinya variabel tersebut mempunyai peluang akses yang sama pada kredit BMT. UMKM dengan total aset dan omset usaha besar ataupun kecil memiliki peluang akses kredit yang sama oleh BMT.

Tabel 10 Faktor-faktor yang Memengaruhi Akses UMKM terhadap Pembiayaan Lembaga Keuangan Mikro Syariah

Model Logit

Variabel Parameter

Dugaan P-value Odds Ratio

Konstanta -0.733 0.481 0.480

Pendidikan 0.144 0.073* 1.154

Jumlah Anggota Keluarga 0.262 0.105 1.299

Omset Usaha 0.001 0.015** 1.001

Total Aset -0.001 0.009** 0.999

Dummy Jenis usaha satu -1.631 0.011** 0.196 Dummy Jenis usaha dua -0.966 0.242 0.381 Keterangan: * signifikan pada taraf nyata 10 %

**

Credit Rationing Pada Pembiayaan Lembaga Keuangan Mikro Syariah

Analisis faktor-faktor yang memengaruhi realisasi kredit pada BMT dilakukan dengan model logit. Hasil dari model tersebut diuji dengan menggunakan aplikasi software SPSS 19. Model mampu mengklasifikasikan responden dengan mengakses kredit dari BMT maupun Non BMT sebesar 83.1%. Model logit secara keseluruhan dapat menjelaskan faktor-faktor yang memengaruhi pembatasan kredit BMT. Tabel 14 menunjukkan Faktor-faktor yang memengaruhi peluang pembatasan kredit UMKM di lembaga keuangan mikro syariah. Variabel yang signifikan pada taraf nyata 10 % adalah lama usaha, frekuensi pinjaman dan Dummy BMT.

Tabel 11 Faktor-faktor yang Memengaruhi Credit Rationing Pada UMKM di Lembaga Keuangan Mikro Syariah

Model Logit

Variabel Parameter

Dugaan P-value Odds Ratio

Konstanta 5.026 0.010 152.351

Keterangan: * signifikan pada taraf nyata 10 % **

signifikan pada taraf nyata 5 %

Variabel lama usaha memiliki nilai odds ratio sebesar 0.878 artinya UMKM yang memiliki lama usaha yang lebih tinggi memiliki peluang lebih besar untuk tidak mendapat credit rationing. UMKM yang telah beroperasi lebih lama mempunyai pendapatan usaha yang lebih stabil daripada usaha yang baru berdiri. Hal serupa juga ditemukan oleh Muhammmanah (2008) yaitu karakteristik usaha seperti omset usaha dan lama usaha mempengaruhi tingkat pengembalian kredit.

Variabel frekuensi pinjaman juga memengaruhi pembatasan kredit dan mempunyai nilai odds ratio 0.675 artinya UMKM yang memiliki frekuensi pinjaman lebih tinggi memiliki peluang lebih besar untuk tidak mendapat credit rationing. Frekuensi pinjaman yang tinggi akan menentukan credit history sdan kelayakan nasabah untuk mendapat pinjaman berikutnya. Hal serupa ditemukan oleh Xiangping et al (2010) yaitu frekuensi pinjaman mempengaruhi credit rationing di pedesaan Cina karena akses modal petani desa di cina sangat kecil dan sangat timpang dengan pemilik modal.

Hal ini dapat dibuktikan dengan pesatnya perkembangan total pembiayaan BMT Khairu Ummah serta lokasi BMT yang dekat dengan pasar menjadikannya sebagai sumber modal utama pedagang di sekitar pasar. Perkembangan DPK BMT Khairu Ummah dari tahun 2009-2011 meningkat signifikan 48.65% setiap tahunnya serta perkembangan jumlah pembiayaan yang disalurkan 48.20% setiap tahunnya.

Berbeda dengan BMT Tadbirul Ummah yang mengutamakan persyaratan yang mudah dalam pengajuan pinjaman sehingga kebutuhan modal nasabah terpenuhi. Perkembangan DPK BMT Tadbirul Ummah juga cukup pesat yaitu sebesar 41.20% dan jumlah pembiayaan yang disalurkan 21.06% setiap tahunnya.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian maka diperoleh kesimpulan sebagai berikut:

1. Responden BMT mempunyai akses tabungan dan pinjaman pada Lembaga

Keuangan Mikro (LKM) formal dan semiformal (BMT), rata-rata pinjaman pada LKM formal empat kali lipat lebih besar daripada BMT yang artinya BMT merupakan lembaga penunjang (komplementer) bagi sebagian UMKM. Akses kredit responden ke BMT hanya untuk pinjaman mikro sedangkan untuk pinjaman yang lebih besar responden menggunakan Bank Konvensional.

2. Pendidikan, jenis usaha (Jasa dan Industri pengolahan), omset usaha dan

total aset memengaruhi akses responden terhadap lembaga keuangan mikro syariah.

3. Lama usaha dan frekuensi pinjaman sangat memengaruhi adanya credit

rationing. Frekuensi pinjaman akan membentuk credit history yang memengaruhi keberlangsungan pinjaman berikutnya.

Saran

Berdasarkan hasil penelitian menunjukkan adanya credit rationing menjadi kendala bagi UMKM yang masih baru terbentuk dan frekuensi pinjaman pada BMT tersebut masih kecil. Oleh karena itu :

1. Nasabah BMT harus menjaga kestabilan pendapatan untuk membangun credit history dengan mencegah terjadinya pembayaran cicilan yang macet untuk kelancaran guliran pinjaman berikutnya.

2. Pihak BMT juga harus mempertahankan sistem jemput bola yang merupakan kelebihan dari lembaga keuangan formal.

DAFTAR PUSTAKA

Aghion B dan Morduch J. 2005. The Economics of Microfinance. Cambridge (USA): The MIT Press.

Anggraini D dan Nasution S H. 2013. Peranan Kredit Usaha Rakyat (KUR) Bagi Pengembangan UMKM DI Kota Medan (Studi Kasus Bank BRI). Economic Journal. Vol 1 No 3. http://jurnal.usu.ac.id/index.php/edk/article/view/1850 [diakses 12 Mei 2013]

Antonio S. 2001. Bank Syariah : Dari Teori ke Praktik. Jakarta (ID): Gema Insani Pr.

Bank Indonesia. 2012. Sumber Pembiayaan UMKM. [internet]. [diunduh 2013 Januari 30]. Tersedia pada www.bi.go.id

Badriah N. 2009. Peran Intermediasi Perbankan Terhadap Usaha Mikro Kecil dan Menengah (UMKM). Economic Journal. Vol 7 No 2. http://ejournal.umm.ac.id/index.php/jep/article/view/967 [diakses 15 Mei 2013] Danistyo. 2009. Analisis Faktor-Faktor Yang Memengaruhi Permintaan dan

Penawaran Kredit UMKM di Indonesia. [Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Dendawijaya. 2003. Manajemen Perbankan, Edisi Kedua. Jakarta (ID) : Ghalia Indonesia.

Djinarto, Bambang. 2000. Banking Asset Liability Management. Jakarta (ID) : Gramedia Pustaka Utama

Dinas Komunikasi dan Informasi Kabupaten Bogor. 2012. Jumlah Usaha Mikro, Kecil dan Menengah (UMKM) Kabupaten Bogor. [internet].[diunduh 2012 Desember 27]. Tersedia pada www.bogorkab.go.id

Freixas X dan Rochet. 2008. Microeconomic of banking. Cambridge (USA) : The MIT Press.

Hascaryani TD, Manzilati A, Fadjar NS. 2011. Metafora Risk and Return sebagai Dasar Pengembangan Baitul Maal Wa Tamwil (BMT) yang Mandiri. [Jurnal]. Malang (ID). Universitas Brawijaya.

Heidhues, F dan Schrieder, G. 1998. Rural Development and Financial Markets in Romania. Paper. Boston (US).

Huda N, Heykal N. 2010. Lembaga Keuangan Islam Tinjauan Teoritis dan Praktis. Jakarta (ID) : Kencana Prenada Media Group.

Juanda, Bambang. 2009. Ekonometrika Permodelan dan Pendugaan. Bogor (ID) : IPB Press.

Kasmir. 2004. Bank dan Lembaga Keuangan Lainnya. Jakarta (ID) : Gramedia Pustaka Utama.

Klonner S dan Rai A. 2003. Does Credit Rationing Reduce Default ? Evidence From South Indian ROSCAs. Paper. [diunduh 2013 Februari 23] www.econ.yale.edu

Marpaung E S, Sarma M dan Limbong W H. 2013. Dampak Pemberian Kredit Pola Grameen Bank Terhadap Peningkatan Usaha Kecil Masyarakat Pesisir oleh Koperasi Lembaa Ekonomi Pengembangan Pesisir Mikro Mitra Mina di Kabupaten Tuban. Economic Journal. Vol 8 No 1. http://journal.ipb.ac.id/index.php/jurnalmpi/article/view/6582 9 [diakses 10 Mei 2013].

Muhammanah E N. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pengembalian Oleh UMKM. [Skripsi]. Bogor (ID). Institut Pertanian Bogor

Priyatno, D. 2008. Lima Jam Belajar Olah Data Dengan SPSS 17. Yogyakarta (ID). ANDI

Saeed, Abdullah. 2004. Menyoal Bank Syariah : Kritik Atas Interpretasi Bunga Kaum Neo Revivalis. Jakarta (ID) : Paramadina

Safitri, Ilwah. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Besar Kredit Umum Pedesaan (KUPEDES) Pada Nasabah Unit BRI Ciampea Bogor. [Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Septiana, Risya. 2013. Analisis Dampak Pembiayaan Mikro Syariah Terhadap Perkembangan Keuntungan UMKM di Kabupaten Bogor. [Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Septy. 2008. Analisis Faktor-faktor yang Memengaruhi Volume Penyaluran Kredit Mikro, Kecil dan Menengah (MKM) di Indonesia. [Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Sihaloho. Fransiscus. 2010. Analisis Faktor-faktor yang Memengaruhi Tingkat Pengembalian Kredit Mikro PT BPD Jabar Banten KCP Dramaga. [Skripsi]. Bogor (ID) : Institut Pertanian Bogor

Simorangkir, O.P . 2004. Pengantar Lembaga Keuangan Bank dan Nonbank. Bogor (ID). Ghalia Indonesia.

Sinaga, Roeskani. 2011. Analisis Akses Kredit dan Pengaruhnya Terhadap Usahatani Tomat dan Kentang di Kabupaten Simalungun Sumatera Utara.[Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Srikandi, 2008. Analisis Faktor-faktor yang Memengaruhi Realisasi Pengajuan

Kredit di Bank “X” studi wilayah Bandung.[Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Sumodiningrat, Gunawan. 2007. Peranan Lembaga Keuangan Mikro. [Jurnal]. Jakarta (ID)

Suyatno T, Chalik H.A, Sukada M, Ananda C, Marala D. 2004. Dasar-Dasar Perkreditan. Jakarta (ID) : Gramedia Pusataka Utama

Tambunan, Tulus T.H.2009.UMKM di Indonesia. Jakarta (ID) : Bayu Media Oktavi, Solikha. 2009. Analisis Faktor-Faktor yang Memengaruhi Pengambilan

Keuangan Mikro Syariah (Studi Kasus: KJKS BMT Bina Umat Sejahtera,Lasem, Jawa Tengah). [Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Xiangping J, Heidhues F, Zeller M. 2010. Credit Rationing of Rural Households in China. Emeral Group Publishing Limited. Economic Journal. Vol 70 Hal 37-54. http://ideas.repec.org [diakses 11 Mei 2013]

LAMPIRAN

Lampiran 1 Kuesioner Penelitian Responden BMT

KUESIONER PENELITIAN

AKSESIBILITAS UMKM TERHADAP BMT DAN DAMPAKNYA TERHADAP PENDAPATAN UMKM

Terima kasih atas partisipasi Bapak/Ibu dalam pengisian kuesioner penelitian ini. Tujuan penelitian ini adalah untuk melihat bagaimana akses Bapak/Ibu pelaku UMKM kepada lembaga keuangan syariah (BMT) dan dampaknya terhadap pendapatan. Kuesioner ini hanya digunakan untuk kepentingan penelitian, maka jawaban yang Bapak/Ibu sampaikan sepenuhnya akan dijaga kerahasiaannya. Atas kerjasama Bapak/Ibu, saya ucapkan terima kasih.

Pewawancara :

Hari/Tanggal wawancara

:

Jam :

IDENTITAS RESPONDEN

Nama Responden :

Jenis Kelamin : 1. Laki-laki 2. Perempuan Alamat Lengkap : RT: RW:

A. Karakteristik Usaha Responden

Ket: ** isikan untuk badan usaha

*Kode satu:

1 = Perdagangan 1 = Berbadan hukum

2 = Jasa 2 = Tidak berbadan hukum

3 = Produksi (Industri Rumah Tangga) a. Produksi makanan dan minuman

b. Kerajinan tangan (handicraft, dompet, tas) 4= Peternakan (ayam, bebek, ikan, kambing, sapi 5= Bertani (pemilik maupun penggarap)

6= Hortikultura (tanaman hias, sayuran, tanaman obat)

C. Akses terhadap Modal (Tabungan, Kredit, Modal Sendiri) C.1. Akses Terhadap Lembaga Keuangan

Nama Lembaga

Kode 1

Tabungan Alasan Pemilihan

Kode 2

Tahun Jumlah

Kode 1 :1. Bank (Tuliskan nama bank), 2. Non Bank (Koperasi, Dana Pensiun, Asuransi)

Kode 2 :

1 = Bunga/bagi hasil tinggi, 2 = Mudah dan aman, 3 = Lokasi terjangkau, 4 = Pelayanan baik5 = Aspek Agama, 6 = Fasilitas, 7 = Status badan hukum, 8 = gaji, 9 = lainnya

Apakah pernah mengajukan pinjaman? Ya/ Tidak

Jika Ya, nama lembaga:………..a. Diterima b. Ditolak Jika ditolak, apa alasan penolakan:

a. Tidak memiliki agunan. b. Fluktuasi pendapatan

c. Masih pendeknya masa usaha.

d. lain-lain, sebutkan………. Jika Tidak pernah mengajukan, mengapa?

a. Tidak membutuhkan modal tambahan b. Tidak sesuai syariah/ tidak murni agama c. Tidak ada akses ke lembaga keuangan d. suku bunga tinggi

e. lain-lain, sebutkan………

C.2. Pinjaman/ Pembiayaan Pada Lembaga Keuangan Formal (Bank)

2 = syariah

C.3 Pinjaman pada Lembaga Keuangan Semi Formal dan Non Formal serta Pinjaman pada Non Lembaga

Sumber

4 = Perkumpulan Simpan Pinjam b. Biaya Sekolah 4 = Biaya administrasi rendah

5 = Koperasi 3 = Produksi dan Konsumsi 5 = Sistem syariah

C.4. Kepemilikan Aset Non Lahan

Kategori Jumlah Nilai

C.5 Penguasaan Aset Lahan (khususnya responden petani &