PADA PT. UNITEX, Tbk

Oleh

KURNIA TRI PUSPITA

H24103031

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Instrumen Pengukuran Kinerja Pada PT Unitex, Tbk di bawah bimbingan Wita Juwita Ermawati, STP. MM

Peningkatan pertumbuhan industri tekstil dan produk tekstil (TPT) membuat persaingan antar perusahaan dalam industri yang sama semakin meningkat. Dalam upaya peningkatan daya saing, PT Unitex selalu meningkatkan kemampuan kinerja perusahaan. Penilaian kinerja yang dilakukan PT Unitex menggunakan ukuran keuangan untuk pengukuran keberhasilan perusahaan. Laporan keuangan yang digunakan sebagai pengukuran kinerja hanya memuat aspek keuangan. Sehingga aspek nonkeuangan yang tidak tertera dalam laporan keuangan kurang diperhatikan dalam peningkatan kemampuan kinerja perusahaan. Salah satu metode pengukuran kinerja perusahaan yang mencakup aspek keuangan dan nonkeuangan adalah Balanced Scorecard (BSC). Melihat kondisi tersebut penelitian ini bertujuan untuk mengetahui indikator yang selama ini digunakan PT Unitex, memperoleh peta strategi BSC, memperoleh sistem pengukuran kinerja yang sesuai dengan BSC, dan menganalisis kinerja yang telah dicapai pada tahun 2005 dengan pendekatan BSC.

Jenis data yang digunakan dalam penelitian ini meliputi data primer, dan sekunder. Metode pengolahan dan analisis data yang digunakan adalah analisis SWOT, BSC, AHP, analisis kepuasan kerja dan motivasi karyawan.

Hasil dari penelitian ini menunjukkan indikator yang digunakan PT Unitex dalam melakukan pengukuran kinerja adalah penjualan, analisis neraca, analisis rugi laba, liquiditas, dan profitabilitas. Rancangan peta strategi BSC pada PT Unitex diawali dengan perumusan sasaran strategis pada perspektif BSC. Sasaran strategis perspektif keuangan yang akan dicapai adalah pertumbuhan profitabilitas, melalui pertumbuhan penjualan dan keunggulan biaya. Sasaran strategis dalam perspektif pelanggan dengan meningkatkan kepuasan dan kepercayaan konsumen serta menjalin hubungan berkualitas dengan konsumen. Sasaran strategis perspektif proses bisnis internal adalah pengembangan produk diferensiasi, efisiensi dan efektifitas produksi, serta peningkatan proses layanan pada pelanggan. Sasaran startegis dalam perspektif pertumbuhan dan pembelajaran, yaitu peningkatan kualitas dan kapabilitas karyawan, serta komitmen karyawan. Penentuan ukuran hasil dalam perspektif BSC ditunjukkan dengan ROI (return on investment), COGS per sales, tingkat pertumbuhan penjualan, market share dan customer retention, jumlah pengembangan produk diferensiasi, margin laba operasi, waste, dan service error rate, jumlah karyawan yang mengikuti pendidikan dan pelatihan, indeks kepuasan dan motivasi karyawan dan turnover rate. Penentuan prioritas inisiatif strategik dalam BSC dengan menggunakan AHP, diperoleh bahwa peningkatan kualitas produk dalam perspektif pelanggan menjadi prioritas utama, sedangkan dalam keberhasilan pencapaian sasaran strategis dibutuhkan inisatif strategi lainnya dari ketiga perspektif BSC.

PADA PT. UNITEX, Tbk

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

KURNIA TRI PUSPITA

H24103031

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN MANAJEMEN

PERANCANGAN BALANCED SCORECARD

SEBAGAI INSTRUMEN PENGUKURAN KINERJA

PADA PT. UNITEX, Tbk

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

KURNIA TRI PUSPITA

H24103031

Menyetujui, Maret 2007

Wita Juwita Ermawati, STP. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis bernama Kurnia Tri Puspita, dilahirkan di Brebes pada 8 Desember 1985. Penulis adalah anak ketiga dari tiga bersaudara, putri dari pasangan Bapak Drs. Titing Sumadji dan Ibu Susijanti.

Setelah menyelesaikan sekolah di bangku taman kanak-kanak pada tahun 1991 di TK Pertiwi Pasarbatang Brebes, kemudian penulis melanjutkan sekolah dasar di SD Negeri Pasarbatang V Brebes. Pada tahun 1997, penulis melanjutkan sekolah ke SLTP Negeri II Brebes, setelah itu melanjutkan ke SMU Negeri I Brebes pada tahun 2000. Setelah lulus SMU pada tahun 2003, penulis melanjutkan studi ke Institut Pertanian Bogor pada Departemen Manajemen Fakultas Ekonomi dan Manajemen melalui jalur Undangan Seleksi Masuk IPB (USMI).

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, atas nikmat, hidayah dan kesempurnaan cinta yang diberikan pada penulis sehingga dapat menyelesaikan skripsi yang berjudul Perancangan Balanced Scorecard Sebagai Instrumen Pengukuran Kinerja Pada PT Unitex, Tbk dengan baik.

Secara khusus, penulis ingin mengucapkan terima kasih yang sebesar-besarnya dan penghargaan atas bantuan yang telah diberikan selama menjalani penelitian maupun saat penyusunan skripsi ini kepada :

1. Wita Juwita Ermawati, STP., MM selaku dosen pembimbing yang telah memberikan banyak bantuan, saran dan pengarahan yang berarti.

2. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA dan Farida Ratna Dewi, SE. MM selaku dosen penguji yang telah meluangkan waktunya dan memberikan pengarahan serta saran.

3. Ir. Sukoco selaku pembimbing lapang dan seluruh karyawan PT Unitex, Tbk yang telah meluangkan waktu untuk membantu penulis dalam memperoleh data, saran, masukan yang berarti bagi penelitian ini.

4. Bapak dan Ibu tercinta yang telah mencurahkan kasih sayang, semangat dan doa yang tak pernah henti untuk keberhasilan penulis. Dan Kakak-kakak ku, Mas Yayan, Mas Didie serta Mba Ocha atas kasih sayang, doa, bantuan, dan saran.

5. Imam Nur Sidhik atas, kesabaran, motivasi dan doanya.

6. Keluarga di KAREMATA, Kochang, Cilok, Japun, JW, Abrol, Bajul, Nenen, K’Indra, K’Dono, K’Tunggul, Buray, Uchi, Sedheng, Menyeng, K’ Maul, K’Achong, K’Baskom, dan semua keluarga ku terima kasih atas persaudaraan, bantuan, doa, dan motivasinya.

7. Mas Yame yang udah mau dengerin keluh kesah penulis dan atas doa, saran, serta motivasinya.

9. Teman satu bimbingan skripsi Kania, Ruslan, dan Amie, atas semangat dan doanya.

10. Mas Dedi, Mas Hadi, Pak ‘Cep, Mba Dina, Mas Iwan, dan seluruh Staff Departemen Manajemen FEM IPB lainnya atas bantuannya.

11. Keluarga ku di Fricy, Mba Ian, Sita, Nica, Ami, Restu, Lia, Mbo Tika, Nien, Ririe, Dina, Sari, Sarah, Mba Wanda, Teh Nung atas persaudaraan, motivasi dan doa.

12. Chaer for being my best friend.

13. Mba Tintan dan De Ary atas doa dan motivasinya.

14. K’Denden dan K’ Eko Rendro atas referensi, masukan, bantuan, saran, dan doanya.

15. Rekan-rekan di KPMDB Pusat, Mas Hendrik, Mba Alif, Mas Imam, Mas Haris, Mas Irwan, Mas Darwanto, Mas Arwan atas pengertiaan, kerjasama dan kesempatannya untuk menyelesaikan skripsi ini.

16. Semua pihak yang tidak dapat disebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan yang ada dalam skripsi ini. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun demi sempurnanya karya ini. Semoga karya ini dapat bermanfaat bagi semuanya.

Bogor, Maret 2007

PADA PT. UNITEX, Tbk

Oleh

KURNIA TRI PUSPITA

H24103031

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Instrumen Pengukuran Kinerja Pada PT Unitex, Tbk di bawah bimbingan Wita Juwita Ermawati, STP. MM

Peningkatan pertumbuhan industri tekstil dan produk tekstil (TPT) membuat persaingan antar perusahaan dalam industri yang sama semakin meningkat. Dalam upaya peningkatan daya saing, PT Unitex selalu meningkatkan kemampuan kinerja perusahaan. Penilaian kinerja yang dilakukan PT Unitex menggunakan ukuran keuangan untuk pengukuran keberhasilan perusahaan. Laporan keuangan yang digunakan sebagai pengukuran kinerja hanya memuat aspek keuangan. Sehingga aspek nonkeuangan yang tidak tertera dalam laporan keuangan kurang diperhatikan dalam peningkatan kemampuan kinerja perusahaan. Salah satu metode pengukuran kinerja perusahaan yang mencakup aspek keuangan dan nonkeuangan adalah Balanced Scorecard (BSC). Melihat kondisi tersebut penelitian ini bertujuan untuk mengetahui indikator yang selama ini digunakan PT Unitex, memperoleh peta strategi BSC, memperoleh sistem pengukuran kinerja yang sesuai dengan BSC, dan menganalisis kinerja yang telah dicapai pada tahun 2005 dengan pendekatan BSC.

Jenis data yang digunakan dalam penelitian ini meliputi data primer, dan sekunder. Metode pengolahan dan analisis data yang digunakan adalah analisis SWOT, BSC, AHP, analisis kepuasan kerja dan motivasi karyawan.

Hasil dari penelitian ini menunjukkan indikator yang digunakan PT Unitex dalam melakukan pengukuran kinerja adalah penjualan, analisis neraca, analisis rugi laba, liquiditas, dan profitabilitas. Rancangan peta strategi BSC pada PT Unitex diawali dengan perumusan sasaran strategis pada perspektif BSC. Sasaran strategis perspektif keuangan yang akan dicapai adalah pertumbuhan profitabilitas, melalui pertumbuhan penjualan dan keunggulan biaya. Sasaran strategis dalam perspektif pelanggan dengan meningkatkan kepuasan dan kepercayaan konsumen serta menjalin hubungan berkualitas dengan konsumen. Sasaran strategis perspektif proses bisnis internal adalah pengembangan produk diferensiasi, efisiensi dan efektifitas produksi, serta peningkatan proses layanan pada pelanggan. Sasaran startegis dalam perspektif pertumbuhan dan pembelajaran, yaitu peningkatan kualitas dan kapabilitas karyawan, serta komitmen karyawan. Penentuan ukuran hasil dalam perspektif BSC ditunjukkan dengan ROI (return on investment), COGS per sales, tingkat pertumbuhan penjualan, market share dan customer retention, jumlah pengembangan produk diferensiasi, margin laba operasi, waste, dan service error rate, jumlah karyawan yang mengikuti pendidikan dan pelatihan, indeks kepuasan dan motivasi karyawan dan turnover rate. Penentuan prioritas inisiatif strategik dalam BSC dengan menggunakan AHP, diperoleh bahwa peningkatan kualitas produk dalam perspektif pelanggan menjadi prioritas utama, sedangkan dalam keberhasilan pencapaian sasaran strategis dibutuhkan inisatif strategi lainnya dari ketiga perspektif BSC.

PADA PT. UNITEX, Tbk

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

KURNIA TRI PUSPITA

H24103031

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN MANAJEMEN

PERANCANGAN BALANCED SCORECARD

SEBAGAI INSTRUMEN PENGUKURAN KINERJA

PADA PT. UNITEX, Tbk

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertaniaan Bogor

Oleh

KURNIA TRI PUSPITA

H24103031

Menyetujui, Maret 2007

Wita Juwita Ermawati, STP. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis bernama Kurnia Tri Puspita, dilahirkan di Brebes pada 8 Desember 1985. Penulis adalah anak ketiga dari tiga bersaudara, putri dari pasangan Bapak Drs. Titing Sumadji dan Ibu Susijanti.

Setelah menyelesaikan sekolah di bangku taman kanak-kanak pada tahun 1991 di TK Pertiwi Pasarbatang Brebes, kemudian penulis melanjutkan sekolah dasar di SD Negeri Pasarbatang V Brebes. Pada tahun 1997, penulis melanjutkan sekolah ke SLTP Negeri II Brebes, setelah itu melanjutkan ke SMU Negeri I Brebes pada tahun 2000. Setelah lulus SMU pada tahun 2003, penulis melanjutkan studi ke Institut Pertanian Bogor pada Departemen Manajemen Fakultas Ekonomi dan Manajemen melalui jalur Undangan Seleksi Masuk IPB (USMI).

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, atas nikmat, hidayah dan kesempurnaan cinta yang diberikan pada penulis sehingga dapat menyelesaikan skripsi yang berjudul Perancangan Balanced Scorecard Sebagai Instrumen Pengukuran Kinerja Pada PT Unitex, Tbk dengan baik.

Secara khusus, penulis ingin mengucapkan terima kasih yang sebesar-besarnya dan penghargaan atas bantuan yang telah diberikan selama menjalani penelitian maupun saat penyusunan skripsi ini kepada :

1. Wita Juwita Ermawati, STP., MM selaku dosen pembimbing yang telah memberikan banyak bantuan, saran dan pengarahan yang berarti.

2. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA dan Farida Ratna Dewi, SE. MM selaku dosen penguji yang telah meluangkan waktunya dan memberikan pengarahan serta saran.

3. Ir. Sukoco selaku pembimbing lapang dan seluruh karyawan PT Unitex, Tbk yang telah meluangkan waktu untuk membantu penulis dalam memperoleh data, saran, masukan yang berarti bagi penelitian ini.

4. Bapak dan Ibu tercinta yang telah mencurahkan kasih sayang, semangat dan doa yang tak pernah henti untuk keberhasilan penulis. Dan Kakak-kakak ku, Mas Yayan, Mas Didie serta Mba Ocha atas kasih sayang, doa, bantuan, dan saran.

5. Imam Nur Sidhik atas, kesabaran, motivasi dan doanya.

6. Keluarga di KAREMATA, Kochang, Cilok, Japun, JW, Abrol, Bajul, Nenen, K’Indra, K’Dono, K’Tunggul, Buray, Uchi, Sedheng, Menyeng, K’ Maul, K’Achong, K’Baskom, dan semua keluarga ku terima kasih atas persaudaraan, bantuan, doa, dan motivasinya.

7. Mas Yame yang udah mau dengerin keluh kesah penulis dan atas doa, saran, serta motivasinya.

9. Teman satu bimbingan skripsi Kania, Ruslan, dan Amie, atas semangat dan doanya.

10. Mas Dedi, Mas Hadi, Pak ‘Cep, Mba Dina, Mas Iwan, dan seluruh Staff Departemen Manajemen FEM IPB lainnya atas bantuannya.

11. Keluarga ku di Fricy, Mba Ian, Sita, Nica, Ami, Restu, Lia, Mbo Tika, Nien, Ririe, Dina, Sari, Sarah, Mba Wanda, Teh Nung atas persaudaraan, motivasi dan doa.

12. Chaer for being my best friend.

13. Mba Tintan dan De Ary atas doa dan motivasinya.

14. K’Denden dan K’ Eko Rendro atas referensi, masukan, bantuan, saran, dan doanya.

15. Rekan-rekan di KPMDB Pusat, Mas Hendrik, Mba Alif, Mas Imam, Mas Haris, Mas Irwan, Mas Darwanto, Mas Arwan atas pengertiaan, kerjasama dan kesempatannya untuk menyelesaikan skripsi ini.

16. Semua pihak yang tidak dapat disebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan yang ada dalam skripsi ini. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun demi sempurnanya karya ini. Semoga karya ini dapat bermanfaat bagi semuanya.

Bogor, Maret 2007

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR TABEL... viii

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Kegunaan Penelitian ... 5

1.5. Batasan Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1. Konsep Strategi ... 7

2.1.1. Manajemen Strategik ... 7

2.2.2. Analisis Internal dan Eksternal (SWOT) ... 9

2.1.2.1. Analisis Lingkungan Internal ... 9

2.1.2.2. Analisis Lingkungan Eksternal ... 10

2.2. Pengukuran Kinerja... 10

2.3. Konsep Balanced Scorcard... 12

2.3.1. Aspek-Aspek Pengukuran dalam BSC ... 14

2.3.2. Keunggulan Balanced Scorecard... 20

2.3.3. Penyelarasan ukuran BSC dan Strategi... 21

2.4. Analytical Hierarchy Process (AHP) ... 23

2.5. Penelitian Terdahulu ... 26

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran... 28

3.2. Lokasi dan Waktu Penelitian ... 30

3.3. Jenis dan Sumber Data... 30

3.3.1. Data Primer ... 30

3.3.2. Data Sekunder ... 30

3.4. Teknik Pengumpulan Data... 30

3.5. Teknik Pengambilan Sampel ... 31

3.6.1. Analisis SWOT ... 33 3.6.2. Balanced Scorecard... 33 3.6.3. Analytical Hierarchy Process (AHP) ... 34

3.6.4. Analisis Kepuasan dan Motivasi Kerja... 34

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan... 36 4.1.1. Sejarah Perkembangan PT Unitex, Tbk... 36 4.1.2. Keadaan Umum Perusahaan ... 36 4.1.3. Visi dan Misi Perusahaan... 39 4.1.4. Struktur Organisasi ... 40 4.1.5. Sumber Daya Manusia ... 42 4.2. Pengukuran Kinerja yang Digunakan PT Unitex, Tbk ... 42 4.3. Analisis SWOT ... 46 4.4. Peta Strategi Balanced Scorecard PT Unitex, Tbk... 49 4.4.1. Sasaran Strategik Perspektif Keuangan ... 49 4.4.2. Sasaran Strategik Perspektif Pelanggan... 50 4.4.3. Sasaran Strategik Perspektif Proses Bisnis Internal... 52 4.4.4. Sasaran Strategik Perspektif Pertumbuhan dan

Pembelajaran... 54 4.5. Perancangan Balanced Scorecard PT Unitex, Tbk... 58 4.5.1. Penentuan Ukuran Pencapaian Sasaran Strategik BSC ... 58 4.5.2. Penetapan Target... 63 4.5.3. Penentuan Inisiatif Strategik ... 68 4.6. Pengukuran Kinerja Tahun 2005 dengan BSC ... 77 4.6.1. Pembobotan Perspektif BSC... 78 4.6.2. Kinerja PT Unitex, Tbk Tahun 2005 ... 81 4.6.3. Penilaian Kinerja PT Unitex, Tbk dengan Perspektif BSC . 101

KESIMPULAN DAN SARAN

1. Kesimpulan ... 104 2. Saran... 105

DAFTAR PUSTAKA... 106

DAFTAR TABEL

No Halaman

1. Pertumbuhan ekspor industri TPT Indonesia... 1 2. skala banding berpasangan... 24 3. Proporsi jumlah responden... 31 4. Jumlah tenaga kerja PT Unitex ... 42 5. Analisis SWOT PT Unitex, Tbk ... 47 6. Sasaran, ukuran strategik dan target PT Unitex, Tbk

dalam perspektif BSC ... 68 7. Bobot dan prioritas elemen kriteria ... 69 8. Bobot dan prioritas inisiatif strategik perspektif keuangan ... 70 9. Bobot dan Prioritas inisiatif strategik perspektif proses

bisnis internal ... 73 10.Pembobotan perspektif BSC ... 79 11.Jumlah karyawan PT Unitex yang mengikuti pelatihan di dalam

lingkungan perusahaan (on the job training) ... 87 12.Jumlah karyawan PT Unitex yang mengikuti pelatihan

di luar lingkungan perusahaan (public training) ... 88 13.Identitas responden berdasarkan usia... 89 14.Identitas responden berdasarkan jenis kelamin... 89 15.Identitas responden berdasarkan tingkat pendidikan ... 90 16.Identitas responden berdasarkan penglaman kerja di PT Unitex... 90 17.Identitas responden berdasarkan pengeluaran... 91 18.Skor kepuasan responden terhadap kompensasi ... 91 19.Skor kepuasan responden terhadap pekerjaan yang

DAFTAR GAMBAR

No Halaman

1. Grafik rugi bersih (loss) PT Unitex, Tbk tahun pada 2001-2005 ... 3 2. Mental Creation and Physical Creation Process sebagai

DAFTAR LAMPIRAN

No Halaman

1.1. Latar Belakang

Indonesia merupakan salah satu negara produsen tekstil dan garmen terbesar di dunia. Pada tahun 2003 Indonesia menempati posisi urutan ke 11 dengan kontribusi sebesar 1,7 persen pada perdagangan tekstil dunia. Sedangkan dalam perdagangan garmen di dunia, Indonesia menempati posisi urutan ke -9 dengan kontribusi sebesar 1,8 persen. Secara keseluruhan, tekstil dan garmen Indonesia memberikan kontribusi sebesar 1,78 persen (Asosiasi Pertekstilan Indonesia, 2004).

Industri tekstil dan produk tekstil (TPT) Indonesia menjadi penyumbang devisa ekspor terbesar untuk komoditi nonmigas. Pada tahun 2004 industri TPT menyumbang sebesar 14 persen terhadap total devisa ekspor Indonesia. Tabel 1 dibawah ini menunjukkan peningkatan devisa ekspor yang

diperoleh dari industri TPT, dipengaruhi oleh kenaikan volume ekspor industri TPT dan rata-rata harga satuan pada tahun 2004.

Tabel 1. Pertumbuhan ekspor industri TPT Indonesia

Tahun Volume (Kg) Nilai (USD) Rata-rata Harga Satuan (USD/Kg)

2000 1.774.132.074 8.377.396.706 4,72

2001 1.721.312.031 7.678.421.751 4,46

2002 1.758.674.720 6.888.558.751 3,92

2003 1.555.919.726 7.052.180.749 4,53

2004 1.626.460.813 7.647.440.862 4,70

Sumber : BPS, 2004

kemudahan pemahaman secara kuantitatif melalui rasio keuangan. Mengacu pada kondisi tersebut, perusahaan memerlukan sistem pengukuran kinerja yang tepat untuk ditetapkan. Pengukuran kinerja yang komprehensif dengan mencakup aspek keuangan dan nonkeuangan.

Ukuran keuangan pada umumnya digunakan untuk memprediksi tujuan jangka pendek, sehingga hasilnya adalah pemikiran jangka pendek yang tujuannya hanya meningkatkan angka-angka keuntungan perusahaan seperti tertera dalam laporan keuangan. Pengukuran kinerja keuangan hanya menunjukkan apa yang telah dicapai perusahaan dan dimana posisi perusahaan saat ini berada sehingga tidak mencerminkan indikator keberhasilan jangka panjang (Kaplan dan Norton ,1996).

Kebutuhan perusahaan akan sistem pengukuran kinerja yang mengikutsertakan aspek nonkeuangan semakin mendesak, terutama pada masa transformasi dari abad industri menuju abad informasi seperti saat ini. Selama abad industri, keberhasilan perusahaan ditentukan oleh teknologi baru dan sistem pengendalian keuangan untuk memantau alokasi modal keuangan dan fisik. Pada abad informasi ini, penciptaan nilai tambah (value added) dicapai dengan menggunakan komponen sumberdaya manusia. Disamping itu, dasar persaingan difokuskan dalam hal mobilisasi dan mengeksploitasi aset tidak berwujud yang sulit diukur dalam dimensi keuangan (Kaplan dan Norton, 1996).

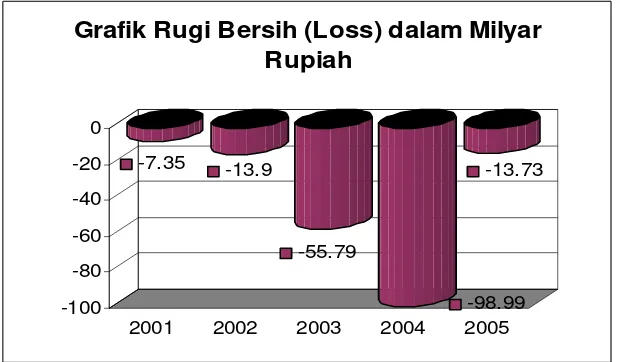

-7.35 -13.9

-55.79

-98.99 -13.73

-100 -80 -60 -40 -20 0

[image:30.595.158.468.88.269.2]2001 2002 2003 2004 2005

Grafik Rugi Bersih (Loss) dalam Milyar Rupiah

Gambar 1. Grafik rugi bersih (loss) PT Unitex, Tbk Tahun 2001-2005 (Laporan Tahunan PT Unitex, Tbk, 2005)

Kondisi diatas banyak disebabkan oleh faktor eksternal perusahaan seperti keadaan perekonomian Indonesia yang menghambat laju pergerakan pemulihan kondisi perusahaan karena meningkatnya secara tajam biaya listrik, bahan baku, bahan pembantu, dan upah minimum akibat kenaikan harga minyak internasional pada tahun 2005. Sedangkan penjualan total yang menurun pada tahun yang sama sebesar 10,5 persen atau 10,48 juta meter dari 11,71 juta meter pada tahun 2004, disebabkan persaingan yang semakin ketat dengan produk-produk tekstil China di pasar global. Untuk pasar domestik, PT Unitex mengalami penurunan serius sebesar 23,9 persen akibat situasi pasar yang tertekan dengan banyaknya produk China yang harganya lebih rendah dan lemahnya mata uang Indonesia.

1.2. Perumusan Masalah

Dewasa ini, kemajuan pesat di bidang industri dan informasi mensyaratkan perusahaan untuk dapat berkembang sejalan dengan kemajuan tersebut. Perusahaan dituntut untuk siap memasuki lingkungan bisnis yang kompetitif. Peningkatan pertumbuhan industri TPT membuat persaingan antar perusahaan dalam industri yang sama semakin meningkat. Persaingan yang dihadapi oleh perusahaan tidak hanya dalam negeri akan tetapi juga perusahaan harus siap bersaing di pasar global.

Dalam upaya peningkatan daya saing, PT Unitex selalu meningkatkan kemampuan kinerja perusahaan. Penilaian kinerja yang dilakukan PT Unitex menggunakan ukuran keuangan untuk pengukuran keberhasilan perusahaan. Laporan keuangan yang digunakan sebagai pengukuran kinerja hanya memuat aspek keuangan. Sehingga aspek nonkeuangan yang tidak tertera dalam laporan keuangan kurang diperhatikan dalam peningkatan kemampuan kinerja perusahaan. Salah satu metode pengukuran kinerja perusahaan yang mencakup aspek keuangan dan nonkeuangan adalah Balanced Scorecard

(BSC).

Kondisi PT Unitex pada periode 2001-2005 yang mengalami kerugian, menuntut perusahaan untuk dapat memulihkan kondisi tersebut dan bertahan dalam lingkungan bisnis yang kompetitif. Berkaitan dengan kondisi tersebut, manajemen perusahaan dalam melakukan perbaikan dan memulihkan perusahaan dari kerugian, perusahaan harus mampu mengelola semua aspek dari operasi perusahaan menjadi kesatuan integrasi berdasarkan strategi yang tepat. Pengelolaan aset sumberdaya, baik sumberdaya berwujud (tangible) maupun aset sumberdaya tidak berwujud (intangible) yang dimiliki oleh perusahaan, dapat meningkatkan kemampuan perusahaan dalam meningkatkan kinerja keuangannya.

Sehubungan dengan uraian diatas, permasalahan dapat dirumuskan sebagai berikut :

2. Bagaimana peta strategi Balanced Scorecard yang sesuai dengan visi, misi dan strategi pada PT Unitex.

3. Bagaimana rancangan sistem pengukuran kinerja yang sesuai dengan konsep Balanced Scorecard pada PT Unitex.

4. Sejauh mana kinerja yang telah dicapai perusahaan pada tahun 2005 berdasarkan pendekatan Balanced Scorecard.

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Mengetahui indikator-indikator yang selama ini digunakan oleh PT Unitex.

2. Mengetahui peta strategi Balanced Scorecard yang sesuai dengan visi, misi dan strategi pada PT Unitex.

3. Memperoleh rancangan sistem pengukuran kinerja yang sesuai dengan konsep Balanced Scorecard pada PT Unitex.

4. Menganalisis kinerja yang telah dicapai perusahaan pada tahun 2005 berdasarkan pendekatan Balanced Scorecard.

1.4.Kegunaan Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dan masukan bagi pihak manajemen perusahaan, yaitu dalam pengambilan keputusan serta memberikan solusi terbaik bagi perusahaan, terutama sebagai acuan untuk meningkatkan kinerja perusahaan dan menentukan arah kebijakan menuju kondisi yang lebih baik demi tercapainya tujuan perusahaan.

2. Bagi Penulis

3. Bagi Akademisi

Memberikan pengetahuan mengenai Balanced Scorecard sebagai salah satu pengukuran kinerja dalam organisasi.

1.5.Batasan Penelitian

Penelitian ini diarahkan pada bagaimana perusahaan melakukan pengukuran kinerja dengan pengaplikasian Balanced Scorecard (BSC). Penelitian ini difokuskan pada penggunaan BSC sebagai persiapan penerapan, sehingga hanya pada tahap perumusan dan perancangan BSC. Pembatasan ruang lingkup penelitian ini disesuaikan dengan permasalahan dan tujuan yang ingin dihasilkan oleh penelitian, yaitu BSC sebagai instrumen pengukuran kinerja dibandingkan dengan indikator pengukuran kinerja yang telah digunakan perusahaan selama ini. Pada tahap penentuan target dalam perancangan BSC, sepenuhnya menjadi wewenang perusahaan disesuaikan dengan data terdahulu dan kebijakan perusahaan. Sedangkan proses pengambilan keputusan terhadap strategi, pelaksanaan tahapan manajemen strategis mulai dari perumusan strategi, perancangan strategi, penyusunan program, dan penyusunan anggaran yang akan diterapkan sepenuhnya berada pada wewenang perusahaan.

2.1. Konsep Strategi

Menurut Mulyadi (2001), strategi diartikan sebagai pola tindakan utama yang dipilih untuk mewujudkan visi organisasi, melalui misi. Strategi dirumuskan untuk menggalang berbagai sumberdaya organisasi dan mengarahkannya ke pencapaian visi organisasi. Dalam lingkungan yang kompetitif, strategi memainkan peranan penting dan menentukan dalam mempertahankan kelangsungan hidup serta pertumbuhan perusahaan.

Strategi sebagai alat untuk mencapai tujuan, dalam perkembangannya, konsep mengenai strategi terus berkembang. Menurut Chandler dalam

Rangkuti (2003), strategi merupakan tujuan jangka panjang dari suatu perusahaan, serta pendayagunaan dan alokasi semua sumberdaya yang penting untuk mencapai tujuan perusahaan. Pemahaman yang baik mengenai konsep strategi sangat menentukan suksesnya strategi yang disusun. Konsep -konsep strategi, diantaranya adalah ;

a. Distinctive Competence, adalah tindakan yang dilakukan oleh perusahaan agar dapat melakukan kegiatan lebih baik dibandingkan dengan pesaingnya. Menurut Day dan Wensley dalam Rangkuti (2003), identifikasi distinctive competente dalam suatu organisasi meliputi keahlian tenaga kerja dan kemampuan sumberdaya.

b. Competitive Advantage, merupakan kegiatan spesifik yang dikembangkan oleh perusahaan agar lebih unggul dibandingkan dengan pesaingnya. Menurut Porter dalam Rangkuti (2003), ada tiga strategi yang dapat dilakukan perusahaan untuk memperoleh keunggulan bersaing, yaitu, cost leadership, diferensiasi, dan fokus.

2.1.1. Manajemen Strategik

diperkirakan akan terjadi di masa depan, namun lebih dari itu. Perusahaan memerlukan tipe perencanaan untuk menciptakan masa depan perusahaan melalui perubahan-perubahan yang dilaksanakan sejak sekarang. Konsensus dari berbagai personel diperlukan untuk menggambarkan secara jelas kondisi masa depan dengan berbagai sasaran yang akan diwujudkan oleh perusahaan.

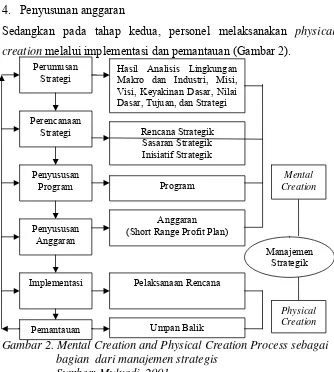

Menurut Covey dalam Mulyadi (2001), terdapat dua tahapan dalam sistem manajemen strategi, yaitu mental creation, dan

physical creation. Pada tahap pertama, personel dalam suatu organisasi melakukan mental creation melalui empat tahap :

1. Perumusan strategi 2. Perencanaan strategi 3. Penyusunan program 4. Penyusunan anggaran

[image:35.595.175.509.351.723.2]Sedangkan pada tahap kedua, personel melaksanakan physical creation melalui implementasi dan pemantauan (Gambar 2).

Gambar 2. Mental Creation and Physical Creation Process sebagai bagian dari manajemen strategis

Perumusan Strategi

Perencanaan Strategi

Penyususan Program

Penyususan Anggaran

Implementasi

Pemantauan

Hasil Analisis Lingkungan Makro dan Industri, Misi, Visi, Keyakinan Dasar, Nilai Dasar, Tujuan, dan Strategi

Rencana Strategik Sasaran Strategik Inisiatif Strategik

Program

Anggaran (Short Range Profit Plan)

Pelaksanaan Rencana

Umpan Balik

Mental Creation

Physical Creation Manajemen

Strategik

Tahapan perumusan strategi dihasilkan dokumen yang berisi hasil analisis lingkungan makro, dan lingkungan industri, misi, visi, keyakinan dasar, nilai dasar, tujuan, dan strategi. Pada tahap perencanaan strategi dihasilkan dokumen yang berisi sasaran strategik, target, dan inisiatif strategik. Pada tahap penyusunan program dihasilkan program atau rencana laba jangka panjang dan tahap penyusunan anggaran atau rencana laba jangka pendek. Dalam tahap physical creation dihasilkan dua keluaran, yaitu pelaksanaan rencana yang dihasilkan oleh tahap implementasi dan umpan balik yang dihasilkan oleh tahap pemantauan (Gambar 2).

2.1.2. Analisis Internal dan Eksternal (Analisis SWOT)

Pada tahap ini, menurut Mulyadi (2001) perumusan strategi yaitu dengan melakukan analisis terhadap peluang (opportunities), ancaman (threats), kekuatan (strength), dan kelemahan (weaknesses). Analisis terhadap peluang dan ancaman merupakan analisis terhadap faktor-faktor yang berasal dari pihak luar perusahaan. Analisis kekuatan dan kelemahan merupakan analisis terhadap faktor-faktor internalperusahaan.

2.1.2.1. Analisis Lingkungan Internal

Analisis lingkungan internal digunakan untuk mengetahui kelemahan dan kekuatan perusahaan. Menurut Umar (2003), aspek internal dapat diperoleh dari fungsional perusahaan, yaitu :

1. Aspek organisasi atau manajemen 2. Aspek keuangan

3. Aspek sumber daya manusia 4. Aspek pemasaran

2.1.2.2. Analisis Lingkungan Eksternal

Analisis lingkungan eksternal digunakan untuk mengetahui peluang dan ancaman yang dihadapi perusahaan. Analisis eksternal dapat diperoleh dari analisis lingkungan makro dan lingkungan industri.

Menurut Umar (2003), lingkungan makro atau lingkungan jauh terdiri dari empat kekuatan faktor utama yang pada dasarnya di luar dan terlepas dari perusahaan, yaitu faktor politik dan hukum, ekonomi, sosial, dan teknologi. Perusahaan dalam mencapai tujuan perusahaan harus mengidentifikasi dan menganalisis kekuatan-kekuatan makro yang berdampak terhadap nilai yang dihasilkan oleh perusahaan bagi konsumen.

Sedangkan lingkungan industri menurut Porter dalam

Umar (2003) yang mengemukakan konsep Competitive Strategy dimana persaingan bisnis berdasarkan lima aspek utama, yaitu :

1. Ancaman perusahaan baru yang memasuki industri 2. Kekuatan pemasok

3. Kekuatan pembeli

4. Dampak produk substitusi 5. Persaingan dalam industri

Perusahaan dapat menduduki posisi kompetitif dalam industrinya dengan cara meminimumkan dampak kelima aspek tersebut.

2.2. Pengukuran Kinerja

manajemen strategi yang dapat memberikan informasi strategi yang menyeluruh bagi para pembuat keputusan.

Pengukuran kinerja berada pada tahap implementasi, sedangkan hasil pengukurannya berada pada tahap pemantauan, yang kemudian dikomunikasikan untuk memberikan umpan balik dalam pengambilan keputusan. Pengukuran kinerja berkaitan dengan penentuan strategi dan langkah yang akan diambil oleh perusahaan, sehingga bila dasar pengukuran yang dipakai tidak kuat maka strategi pengambil keputusan akan menimbulkan berbagai kesalahan dan kerugian (Mulyadi, 2001).

Pengukuran kinerja yang efektif sudah seharusnya menjadi bagian dari proses manajemen secara keseluruhan, sehingga setiap aspek dalam perusahaan dapat diketahui dan dihubungkan agar tidak saling berbenturan satu sama lain (conflict of interest). Tanpa adanya pengukuran kinerja maka tindakan dalam pengambilan keputusan tidak akan efektif dan lambat (Mulyadi, 2001).

Pengukuran kinerja adalah salah satu langkah dalam fungsi pengendalian yang berperan untuk mengintegrasikan keragaman proses dan output dari seluruh sumber daya agar menjadi satu kesatuan. Dengan memperhatikan kinerja perusahaan setiap saat maka manajer dapat mengetahui tingkat efisiensi dan efektifitas perusahaan.

Menurut Yuwono dkk (2006) ada dua pendekatan dalam mengukur kinerja perusahaan, yaitu :

1. Ukuran keuangan, yaitu ukuran kinerja yang berasal dari laporan keuangan yang diterbitkan oleh perusahaan.

2. Ukuran nonkeuangan, yaitu ukuran kinerja yang tidak terlihat langsung dari laporan keuangan, namun berhubungan dengan pencapaian ukuran keuangan, misalnya seperti market share, market growth, dan

technological capability.

Tolak ukur yang selama ini digunakan dalam ukuran keuangan dari pengukuran kinerja seperti, Return on Investment (ROI), Return on Capital Employed (ROCE), Economic Value Added (EVA), dan Return on Equity

Analisis keuangan dilakukan untuk memperkirakan kondisi keuangan masa lalu, masa kini, dan masa yang akan datang. Hal ini bertujuan untuk menentukan kekuatan keuangan perusahaan dan menemukan kelemahan yang harus ditanggulangi. Pengukuran kinerja dengan ukuran keuangan memiliki kelebihan sebagai berikut:

1. Relatif mudah karena menggunakan perhitungan sederhana. 2. Hasil ukuran kinerja dalam bentuk persentase.

3. Mudah dibandingkan baik dengan tahun sebelumnya atau dengan industri sejenis.

Sedangkan ukuran keuangan juga memiliki kelemahan, diantaranya : 1. Pemakaian kinerja keuangan sebagai satu-satunya penentu kinerja

keuangan perusahaan dapat mendorong manajer untuk mengambil tindakan jangka pendek dengan mengorbankan kepentingan jangka panjang.

2. Diabaikannya aspek pengukuran non-financial dan intangible asset pada umumnya, baik dari sumber internal maupun eksternal akan memberikan pandangan yang keliru bagi manajer mengenai perusahaan di masa sekarang terlebih lagi di masa datang.

3. Kinerja keuangan hanya bertumpu pada kinerja masa lalu dan kurang mampu sepenuhnya untuk menuntun perusahaan ke arah tujuan perusahaan (Yuwono dkk, 2006).

2.3. Konsep Balanced Scorecard (BSC)

Menurut Mulyadi (2001), Balanced scorecard (BSC) merupakan alat manajemen kontemporer (contemporary management tool), yang memenuhi kebutuhan perusahaan dalam menghadapi lingkungan bisnis yang sangat kompetitif dan turbulen. Pada kondisi tersebut menuntut kemampuan perusahaan untuk :

1. Membangun keunggulan kompetitif melalui distinctive capability.

2. Membangunan secara berkelanjutan dan memutakhirkan peta perjalanan untuk mewujudkan masa depan perusahaan.

4. Mengerahkan dan memusatkan kapabilitas dan komitmen seluruh personel dalam membangun masa depan perusahaan.

Pada awalnya, BSC diciptakan untuk mengatasi masalah tentang kelemahan sistem pengukuran kinerja eksekutif yang berfokus pada aspek keuangan. Selanjutnya, BSC mengalami perkembangan implementasinya, tidak hanya sebagai alat untuk pengukur kinerja eksekutif, namun meluas sebagai pendekatan dalam penyusunan rencana strategik (Mulyadi 2001).

Menurut Mulyadi (2001), pada awal perkembangannya tahun 1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG di USA yang dipimpin oleh David Norton, mensponsori studi tentang ”Pengukuran Kinerja Dalam Organisasi Masa Depan”. Studi ini didorong oleh kesadaran bahwa pada waktu itu ukuran kinerja keuangan yang digunakan semua perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai. BSC digunakan untuk menyeimbangkan usaha dan perhatian eksekutif ke kinerja keuangan dan nonkeuangan, serta kinerja jangka pendek dan jangka panjang. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul ”Balanced Scorecard-Measures That Drive Pervormace” dalam Harvad Review (Januari-Februari 1992). Hasil dari studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa depan diperlukan ukuran komprehensif yang mencakup empat perspektif, yaitu perspektif keuangan, pelanggan (customer), proses bisnis internal, dan pertumbuhan dan pembelajaran. Dengan BSC ukuran kinerja eksekutif memperluas ke kinerja nonkeuangan, sehingga ukuran kinerja menjadi komprehensif .

Pada awal tahun 2000 menurut Mulyadi (2001), BSC telah menjadi inti sistem manajemen strategis, tidak hanya bagi eksekutif, namun bagi seluruh personel perusahaan terutama dalam perusahaan yang telah memanfaatkan inisiatif teknologi informasi dalam operasi bisnisnya. Dengan teknologi informasi, BSC dikomunikasikan ke seluruh personel untuk berkoordinasi dalam mewujudkan berbagai sasaran strategis yang telah ditetapkan dapat dilakukan. Tahap perkembangan yang terkini, membawa BSC dimanfaatkan untuk setiap tahap sistem manajemen strategis.

2.3.1. Aspek-Aspek Pengukuran dalam BSC

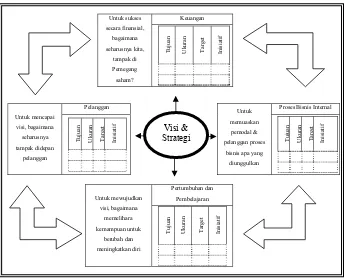

[image:41.595.176.520.377.656.2]Sebagai kerangka kerja operasional strategi, penjabaran visi, misi, dan strategi pada keempat perspektif BSC dimaksudkan untuk menjawab pertanyaan-pertanyaan pokok yang diilustrasikan pada Gambar 3, dibawah ini ;

Keuangan Untuk sukses secara finansial, bagaimana seharusnya kita, tampak di Pemegang saham? Tujuan

Gambar 3. Kerangka Kerja BSC

Sumber : Norman dan Kaplan, 1996

Ukuran Target Inisia

tif Pelanggan Untuk mencapai visi, bagaimana seharusnya tampak didepan pelanggan

Tujuan Ukuran Tar

g

et

In

isia

tif

Proses Bisnis Internal Untuk

memuaskan pemodal & pelanggan proses

bisnis apa yang diunggulkan

Tu

juan

Ukuran Tar

g et In isia tif Pertumbuhan dan Pembelajaran Untuk mewujudkan visi, bagaimana memelihara kemampuan untuk berubah dan meningkatkan diri

Tujuan Ukuran Target Inisia

tif

1. Perspektif Keuangan

Pengukuran kinerja keuangan akan menunjukan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham.

Menurut Kaplan dan Norton (1996), pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu: growth, substain, dan harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya berbeda pula.

Growth adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Disini, manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk atau jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan.

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dan tingkat pengembalian modal rendah. Dengan demikian, tolak ukur kinerja yang cocok dalam tahap ini adalah, misalnya, tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

Harvest adalah tahapan ketiga dimana perusahaan benar-benar menuai hasil investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini, sehingga dapat sebagai tolak ukur adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.

2. Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukan peningkatan pengakuan atas pentingnya customer focus dan customer satisfaction. Perspektif ini merupakan ukuran hasil, jadi apabila pelanggan tidak puas mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan telihat baik.

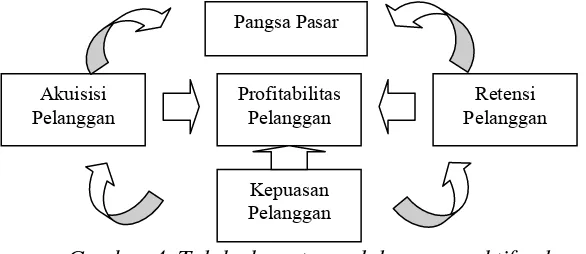

[image:43.595.194.487.477.604.2]Menurut Norton dan Kaplan (1996), perspektif pelanggan memiliki dua kelompok pengukuran, yaitu : customer core measurement dan customer value propositions (Gambar 4).

Gambar 4. Tolak ukur utama dalam perspektif pelanggan Akuisisi

Pelanggan

Kepuasan Pelanggan

Retensi Pelanggan Profitabilitas

Pelanggan Pangsa Pasar

Sumber : Yuwono dkk (2006)

1. Customer Core Measurement, memiliki beberapa komponen pengukuran, yaitu :

ada, yang meliputi antara lain, jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

b. Customer retention, mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

c. Customer acquisition; mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d. Customer satisfaction; menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam

value proposition.

e. Customer profitability; mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

2. Customer Value Proposition, merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut :

a. Produk / Service Atribut; meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya, pengukuran kinerja ditetapkan berdasarkan hal tersebut.

perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka. c. Image and reputation; menggambarkan faktor

intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun image

dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

3. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value-chain (Gambar 5). Manajemen perusahaan mengidentifikasi proses bisnis internal yang kritis yang harus diunggulkan perusahaan. Penilaian dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Kaplan dan Norton (1996) membagi proses bisnis internal ke dalam tiga proses, yaitu :

1. Proses inovasi, dalam proses ini mengenali pemahaman tentang kebutuhan dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan.

2. Proses operasi, merupakan proses untuk membuat dan menyampaikan produk atau jasa. Proses operasi terbagi menjadi dua aktivitas, yaitu proses pembuatan produk dan penyampaian kepada konsumennya.

Proses Inovasi Proses Operasi Proses Layanan Purna Jual

Gambar 5. Model rantai nilai genetik pada proses bisnis internal

Sumber : Norton dan Kaplan (1996)

Kebutuhan Pelanggan diidentifikasi Kenali Pasar Ciptakan Produk/ Jasa Bangun Produk/ Jasa Luncurkan Produk /Jasa Kebutuhan Pelanggan Terpuaskan Layanan Pelanggan

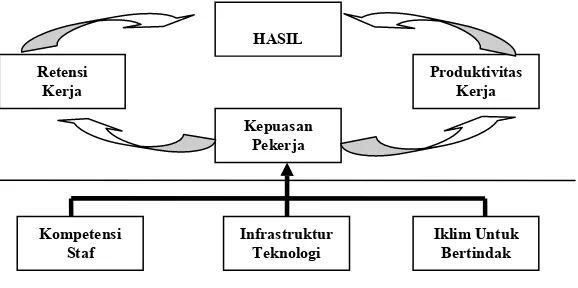

4. Perspektif Pertumbuhan dan Pembelajaran

Menurut Yuwono dkk (2006), proses pertumbuhan dan pembelajaran ini bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi (Gambar 6). Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Hasil dari perspektif sebelumnya dapat menunjukkan kesenjangan yang besar antara kemampuan orang, sistem, dan prosedur perusahaan pada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan.

Gambar 6. Perspektif pembelajaran dan pertumbuhan

HASIL Retensi Kerja Produktivitas Kerja Kepuasan Pekerja Kompetensi Staf Infrastruktur Teknologi Iklim Untuk Bertindak

Sumber : Norton dan Kaplan (1996)

Menurut Kaplan dan Norton (1996), pada perspektif ini terdapat empat tolak ukur dalam perusahaan, yaitu :

[image:46.595.222.511.449.593.2]kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organiasi.

2. Information system capabilities. Diperlukan informasi-informasi terbaik untuk pencapaian tujuan perusahaan pada karyawan. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

3. Motivation, empowerment, and alignment. Tingkat motivasi karyawan dapat diukur melalui banyaknya sasaran yang diberikan per pekerja, jumlah saran yang dilaksanakan, serta mutu saran yang diajukan. Jumlah saran yang berhasil diimplementasikan merupakan indikator tecapainya keselarasan tujuan perusahaan maupun perorangan.

2.3.2. Keunggulan Balanced Scorecard

Menurut Mulyadi (2001), Balanced Scorecard sebagai inti sistem manajemen strategik memiliki empat keunggulan, yaitu : 1. Komprehensif. BSC mencakup perspektif nonkeuangan seperti

perspektif pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. BSC mengarahkan perusahaan ke dalam sasaran-sasaran strategik dalam ketiga perspektif menjadi penyebab utama dihasilkannya kinerja keuangan.

2. Koheren. Kekoherenan berarti dibangunnya hubungan sebab akibat antara keluaran yang dihasilkan sistem perumusan strategi dengan keluaran yang dihasilkan sistem perencanaan strategik. 3. Seimbang. Keseimbangan sasaran strategik yang dihasilkan oleh

pembelajaran. Sedangkan fokus pengukuran luar melibatkan perspektif pelanggan dan keuangan.

4. Terukur, merupakan keterukuran perspektif pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. Dalam BSC perspektif nonkeuangan ditentukan ukurannya agar dapat dikelola sehingga dapat diwujudkan. Dengan demikian, melalui keterukuran ketiga perspektif nonkeuangan dapat mencapai kinerja keuangan.

2.3.3. Penyelarasan Ukuran BSC dengan Strategi

Tujuan dari setiap sistem pengukuran adalah untuk memotivasi semua pemimpin dan karyawan agar melaksanakan strategi bisnis dengan optimal. Perusahaan yang dapat menerjemahkan strategi ke dalam sistem pengukuran dan lebih mampu melaksanakan strategi tersebut, karena dapat mengkomunikasikan tujuannya. Komunikasi ini akan memfokuskan mereka pada pemacu kritis, sehingga memungkinkan untuk mengarahkan investasi, inisiatif, dan tindakan-tindakan yang menyempurnakan tujuan-tujuan strategis.

Terdapat tiga prinsip yang memungkinkan BSC dikaitkan dengan strategi perusahaan, yaitu :

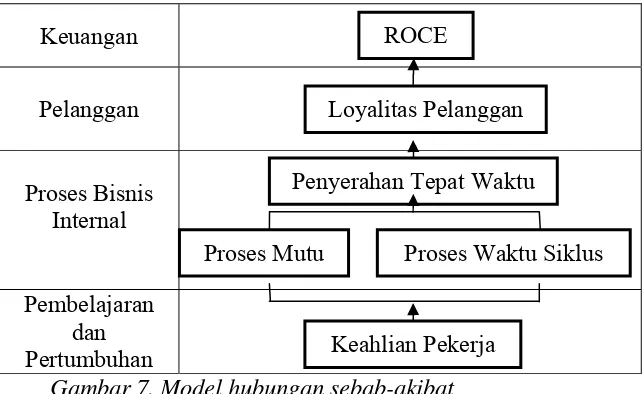

1. Hubungan sebab akibat

Prinsip ini sangat penting karena dapat menjabarkan tujuan dan pengukuran masing-masing perspektif ke dalam satu kesatuan yang terpadu. Konsep BSC harus bisa menjelaskan strategi bisnis melalui hubungan sebab akibat, agar hubungan antara berbagai tujuan dan ukuran pada semua perspektif dapat dinyatakan secara eksplisit dan mudah dikelola. Setiap ukuran yang dipilih harus menjadi unsur suatu rantai hubungan sebab akibat yang mengkomunikasikan arti strategi kepada seluruh perusahaan.

kategori perspektif pelanggan karena mempunyai pengaruh yang kuat terhadap besarnya ROCE. Pada proses internal bisnis, perusahaan berusaha mewujudkan pengiriman tepat waktu melalui siklus produksi yang singkat dan kualitas proses internal yang sangat tinggi. Kedua faktor tersebut dapat diperoleh dengan melatih dan meningkatkan kemampuan karyawan sehingga faktor pelatihan dan peningkatan kemampuan karyawan dimasukkan dalam perspektif pembelajaran dan pertumbuhan.

Berikut ini adalah contoh hubungan sebab akibat yang diaplikasikan oleh perusahaan melalui penetapan ROCE sebagai tujuan perspektif keuangan.

Keuangan

Pelanggan

Proses Bisnis Internal

[image:49.595.195.516.317.514.2]Pembelajaran dan Pertumbuhan

Gambar 7. Model hubungan sebab-akibat

Loyalitas Pelanggan

Penyerahan Tepat Waktu

Proses Mutu Proses Waktu Siklus

Keahlian Pekerja ROCE

Sumber : Kaplan dan Norton (1996)

2. Hasil dan faktor pendorong kinerja

Sebuah BSC yang baik harus memiliki bauran ukuran hasil dan faktor pendorong kinerja. Ukuran hasil merupakan lag indicator yang mencerminkan tujuan bersama sebagai strategi dan struktur dalam perusahaan, seperti profitabilitas, kepuasan pelanggan, proses bisnis internal yang efektif, dan keahlian pekerja. Sedangkan faktor pendorong kinerja atau lead indicator

3. Keterkaitan dengan masalah keuangan

Sebuah BSC harus tetap menitikberatkan kepada hasil yang bersifat keuangan, sehingga sebab akibat semua ukuran dalam semua BSC harus terkait dengan tujuan keuangan perusahaan. Keberhasilan perusahaan dalam pencapaian berbagai tujuan nonkeuangan, seperti kualitas, kepuasan pelanggan, inovasi dan pemberdayaan karyawan tidak akan memberikan perbaikan apabila hanya dianggap sebagai tujuan akhir perusahaan. Dengan demikian, ukuran keuangan dapat digunakan untuk menguji hasil dari faktor kinerja dalam memberikan hasil.

2.4. Analytical Hierarchy Process (AHP)

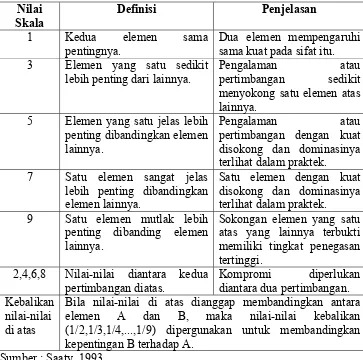

Menurut Saaty (1993), proses hirarki analitik (Analytical Hierarchy Process atau AHP), merupakan suatu proses untuk mengorganisasikan informasi dan judgement dalam memilih alternatif yang paling disukai. Dengan menggunakan AHP, suatu persoalan yang akan dipecahkan dalam suatu kerangka berfikir terorganisir, sehingga memungkinkan dapat diekspresikan untuk mengambil keputusan efektif atas persoalan tersebut. Persoalan yang kompleks dapat disederhanakan dan dipercepat proses pengambilan keputusannya. Prinsip kerja AHP adalah sebagai berikut :

1. Penyusunan Hirarki

Persoalan yang akan diselesaikan, diuraikan menjadi unsur-unsurnya, yaitu kriteria dan alternatif, kemudian disusun menjadi struktur hirarki. Dalam penyusunan hirarki tidak ada aturan yang pantang dilanggar.

2. Penilaian Kriteria dan Alternatif

Tabel 2. Nilai skala banding berpasangan

Nilai Skala

Definisi Penjelasan

1 Kedua elemen sama pentingnya.

Dua elemen mempengaruhi sama kuat pada sifat itu. 3 Elemen yang satu sedikit

lebih penting dari lainnya.

Pengalaman atau pertimbangan sedikit menyokong satu elemen atas

lainnya. 5 Elemen yang satu jelas lebih

penting dibandingkan elemen lainnya.

Pengalaman atau pertimbangan dengan kuat

disokong dan dominasinya terlihat dalam praktek.

7 Satu elemen sangat jelas lebih penting dibandingkan elemen lainnya.

Satu elemen dengan kuat disokong dan dominasinya terlihat dalam praktek.

9 Satu elemen mutlak lebih penting dibanding elemen lainnya.

Sokongan elemen yang satu atas yang lainnya terbukti memiliki tingkat penegasan tertinggi.

2,4,6,8 Nilai-nilai diantara kedua pertimbangan diatas.

Kompromi diperlukan diantara dua pertimbangan.

Kebalikan nilai-nilai di atas

Bila nilai-nilai di atas dianggap membandingkan antara elemen A dan B, maka nilai-nilai kebalikan (1/2,1/3,1/4,...,1/9) dipergunakan untuk membandingkan kepentingan B terhadap A.

Sumber : Saaty, 1993

3. Penentuan Prioritas

Untuk setiap kriteria dan alternatif, perlu dilakukan perbandingan berpasangan (pairwise comparisons). Nilai-nilai perbandingan relatif kemudian diolah untuk menentukan peringkat relatif dari seluruh alternatif. Kriteria kuantitatif, maupun kualitatif, dapat dibandingkan untuk menghasilkan bobot dan prioritas. Bobot atau prioritas dapat dihitung melalui penyelesaian matematik, dengan langah-langkah sebagai berikut : a. Membuat matriks perbandingan berpasangan.

b. Melakukan normalisasi terhadap matriks awal. c. Menghitung bobot relatif atau bobot prioritas. d. Menghitung Lamda Maks (λ maks).

2. Field-field sepanjang baris dijumlahkan.

3. Jumlah masing-masing baris tersebut dibagi dengan bobot prioritas. 4. Hasil pembagian pada tahap sebelumnya dibagi dengan jumlah kolom

pada matriks awal. 4. Konsistensi Logis

Semua elemen dikelompokkan secara logis dan diperingatkan secara konsisten sesuai dengan suatu kriteria yang logis. Consistency Ratio

(CR) merupakan parameter yang digunakan untuk memeriksa, apakah perbandingan berpasangan telah dilakukan dengan konsekuen atau tidak. Semua elemen yang telah dikelompokkan harus memenuhi kriteria konsistensi, yaitu CR ≤ 0.1. CR dapat dihitung dengan menggunakan rumus :

CR = CI RI

dengan CI = λ maks – n

n – 1

Nilai RI merupakan nilai indeks acak yang dikeluarkan oleh Oakridge Labolatory berupa tabel berikut :

N 1 2 3 4 5 6 7 8 9 10 11 12 13 RI 0.00 0.00 0.58 0.90 1.12 1.24 1.32 1.41 1.45 1.49 1.51 1.48 1.56

5. Penggabungan Pendapat Responden

Pada dasarnya, AHP dapat digunakan untuk mengolah data dari satu responden ahli. Namun demikian dalam aplikasinya penilaian kriteria dan alternatif dilakukan oleh beberapa ahli multidiplisioner. Sebagai konsekuensi dari hal tersebut, perlu dilakukan pengecekan konsistensi dari setiap elemen satu persatu. Pendapat yang telah konsisten tersebut kemudian digabungkan dengan menggunakan rataan geometrik, dengan rumus :

Keterangan : XG = rata-rata geometrik n = jumlah responden

XG = n√∏n Xi

2.5. Penelitian Terdahulu

Penelitian yang dilakukan oleh Sulistyowati (2004) pada PT. FastFood Indonesia, Tbk, diperoleh pengukuran kinerja yang digunakan perusahaan selama ini masih menggunakan dominasi finansial. Alat ukur yang digunakan adalah Laporan Keuangan tahunan (annual report). Indikator kinerja yang dijadikan tolak ukur keberhasilan perusahaan adalah jumlah penjualan, hasil penjualan, total transaksi, total konsumen, rata-rata belanja, pangsa pasar, laba bersih sebelum pajak, harga pokok produksi, laba kotor, biaya operasional, harta perusahaan, rasio lancar, jumlah tenaga kerja dan cash flow.

Strategi utama dalam rancangan Balanced Scorecard (BSC) PT. FastFood Indonesia, Tbk adalah strategi pertumbuhan. Sasaran strategik akhir yang akan dicapai adalah pertumbuhan profitabilitas, dan pertumbuhan penjualan. Sasaran strategik pada perspektif pelanggan adalah meningkatkan kepuasan dan kenyamanan pelanggan, serta memahami keinginan dan segmen pelanggan. Pada perspektif proses bisnis internal, sasaran strategik yang akan dicapai adalah pengembangan produk baru, menyediakan tanggapan yang cepat, meningkatkan kecepatan layanan dan minimalisasi masalah. Sasaran strategik pada perspektif pertumbuhan dan pembelajaran adalah meningkatkan produktivitas karyawan yang didukung oleh peningkatan kualitas dan kapabilitas karyawan, serta peningkatan motivasi dan inisiatif karyawan.

Lag Indicator yang dipilih adalah ROI dan tingkat pertumbuhan penjualan untuk perspektif keuangan; tingkat kepuasan pelanggan, top of mind dan pangsa pasar untuk perspektif pelanggan; waktu pemenuhan pesanan, tingkat penyelesaian masalah, penjualan produk baru, dan waktu penyelesaian claim untuk perspektif proses bisnis internal; prestasi karyawan untuk perspektif pertumbuhan dan pembelajaran.

dengan pelanggan; untuk perspektif pertumbuhan dan pembelajaran adalah pendidikan dan pelatihan karyawan, dan peningkatan kualitas kehidupan kerja.

Penelitian yang dilakukan oleh Listyani (2006) yang berjudul Analisis dan Perancangan Alat Pengukur Kinerja dengan Metode Balanced Scorecard pada Sub Direktorat Property and Facilities Management PT Indosat, Tbk, diperoleh perspektif pelanggan dalam BSC memiliki pengaruh yang paling besar terhadap keberhasilan kinerja SUB Direktorat Property and Facilities Management, karena memiliki bobot terbesar diantara ketiga perspektif lainnya. CSF yang paling utama dalam perspektif pelanggan tersebut adalah kepuasan pelanggan, sedangkan tolak ukur strategik yang paling dapat menggambarkan pencapaian CSF tersebut adalah tingkat kepuasan pelanggan.

Hasil pembobotan yang dilakukan telah sesuai dengan elaborasi strategic-mapping untuk sub direktorat yang berorientasi non-profit center, karena perspektif pelanggan yang memiliki bobot terbesar. Analisa yang dilakukan terhadap KPI Sub Direktorat Property and Facilities Management periode triwulan I tahun 2006 mengindikasikan bahwa presentase bobot tingkat kepentingan tiap perspektif tidak sesuai dengan elaborasi strategic-mapping

untuk sub direktorat yang berorientasi non-profit center, karena perspektif keuangan yang memiliki bobot terbesar.

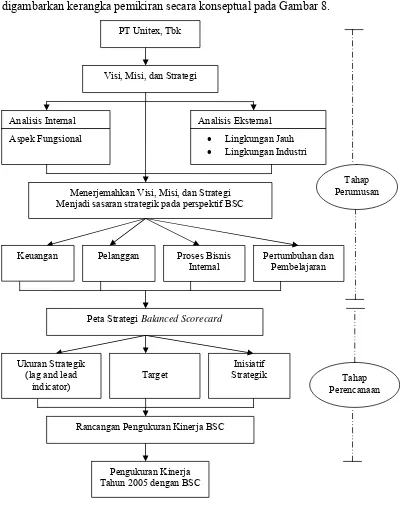

3.1. Kerangka Pemikiran

PT Unitex merupakan perusahaan perusahaan yang bergerak dalam bidang tekstil terpadu. PT Unitex pada tahun 2001-2005 mengalami penurunan income sehingga menyebabkan perusahaan mengalami kerugian. Persaingan yang semakin ketat dalam industri tekstil merupakan salah satu yang penyebab penurunan penjualan PT Unitex pada tahun 2005 sebesar 10,5 persen. Dalam upaya peningkatan daya saing, PT Unitex berusaha meningkatkan kemampuan kinerja perusahaan.

Penelitian ini dibagi menjadi dua tahap, yaitu tahap perumusan strategi dan tahap perencanaan strategik. Pada tahap pertama, perumusan strategi diawali dengan analisis eksternal, yaitu dengan mengidentifikasi lingkungan yang dimasuki oleh perusahan, melalui analisis lingkungan makro dan lingkungan industri perusahaan tersebut. Analisis eksternal digunakan untuk mengidentifikasi peluang dan ancaman yang dihadapi perusahaan. Kemudian dilanjutkan dengan analisis faktor-faktor internal perusahaan untuk mengidentifikasi kekuatan dan kelemahan yang dimiliki perusahaan. Faktor-faktor strategis perusahaan yang diperoleh, kemudian dianalisis mengunakan analisis SWOT, yang selanjutnya dengan menerjemahkan visi, misi dan strategi menjadi sasaran strategik pada keempat perspektif Balanced Scorecard (BSC). Sasaran strategik merupakan sasaran-sasaran masa depan yang dituju oleh perusahaan sebagai penerjemahan strategi untuk mewujudkan visi dan misi. Sasaran dari setiap perspektif harus menunjukkan hubungan sebab akibat dengan perspektif lain.

Langkah pertama dalam perencanaan strategik adalah dengan menentukan indikator atau ukuran yang relevan dengan setiap sasaran pada masing-masing perspektif BSC, dilanjutkan dengan penentuan target. Kemudian dirumuskan inisiatif strategik dengan mengunakan metode

Analytical Hierarchy Process (AHP). Berdasarkan uraian di atas dapat digambarkan kerangka pemikiran secara konseptual pada Gambar 8.

PT Unitex, Tbk

Visi, Misi, dan Strategi

Analisis Internal

Aspek Fungsional

Analisis Eksternal

• Lingkungan Jauh

• Lingkungan Industri

Menerjemahkan Visi, Misi, dan Strategi Menjadi sasaran strategik pada perspektif BSC

Pelanggan Proses Bisnis Internal

Pertumbuhan dan Pembelajaran

Peta Strategi Balanced Scorecard

Target

Inisiatif Strategik

Rancangan Pengukuran Kinerja BSC

Pengukuran Kinerja Tahun 2005 dengan BSC

Tahap Perumusan

Tahap Perencanaan Keuangan

Ukuran Strategik (lag and lead

[image:56.595.130.530.189.695.2]indicator)

Gambar 8. Kerangka Pemikiran

Penelitian ini dilakukan di PT Unitex, Tbk yang terletak di Jalan Tajur No. 1 Bogor. Pemilihan PT Unitex, Tbk untuk penelitian ini dilakukan secara sengaja (purposive). Penelitian ini dilaksanakan dalam waktu tiga bulan, yaitu pada bulan November, Desember 2006, dan Januari 2007.

3.3. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini meliputi data primer dan sekunder, baik berupa kualitatif maupun kuantitatif.

3.3.1. Data Primer

Data primer diperoleh dari pengamatan langsung pada PT Unitex tentang aspek-aspek yang berkaitan dengan konsep BSC dalam proses manajemen perusahaan. Selain itu data primer juga diperoleh dari wawancara dengan pihak perusahaan dan pengisian kuesioner.

Pemilihan narasumber dilakukan secara sengaja dengan pertimbangan bahwa narasumber adalah orang yang ahli di bidangnya. Hal ini dilakukan untuk memperoleh gambaran secara menyeluruh mengenai keadaan usaha yang berkaitan dengan topik penelitian.

3.3.2. Data Sekunder

Data sekunder diperoleh dari laporan perusahaan dan dokumen-dokumen yang berkaitan dengan topik penelitian. Data sekunder juga diperoleh dari studi pustaka, media massa, artikel, internet, dan buku-buku yang berhubungan dengan penelitian.

3.4. Teknik Pengumpulan Data

Teknik-teknik pengumpulan data yang dilakukan meliputi ;

1. Teknik wawancara, yaitu dengan melakukan wawancara kepada pihak-pihak yang terkait dalam perusahaan, seperti manajer dan staf atau karyawan untuk mendapatkan informasi mengenai target, pembobotan sasaran, dan ukuran strategik yang mendukung rancangan BSC.

mengenai prioritas inisiatif strategi yang dipilih perusahaan, dengan menggunakan analisis AHP.

3. Teknik kepustakaan, yaitu memperoleh informasi melalui membaca, mempelajari, mengutip dari berbagai buku, skripsi, internet, dan laporan tahunan perusahaan.

3.5. Teknik Pengambilan Sampel

1. Pengambilan sampel dilakukan untuk pengisian kuesioner mengenai kepuasan dan motivasi karyawan, jumlah sampel yang diambil sebagai responden ditentukan berdasarkan pendapat Gay dalam Umar (2004) yang menyatakan bahwa ukuran sampel dapat diterima berdasarkan pada desain penelitian yang digunakan, antara lain ;

a. Metode Deskriptif, yaitu minimal 10 persen dari populasi. Untuk populasi relatif kecil minimal 20 persen dari populasi.

b. Metode Deskriptif Korelasional, yaitu minimal 30 subyek.

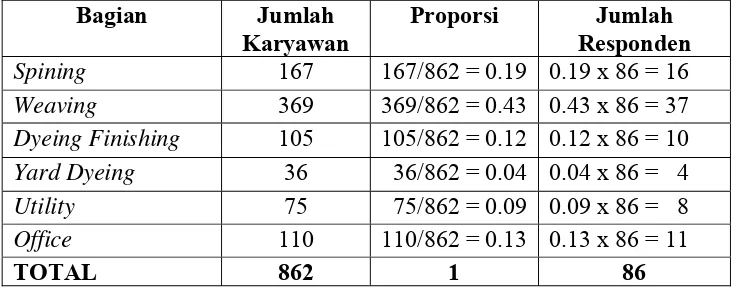

[image:58.595.141.510.585.732.2]Kuesioner kepuasan dan motivasi karyawan digunakan sebagai salah satu pengukuran kinerja pada perspektif pertumbuhan dan pembelajaran dalam BSC. Desain penelitian ini merupakan penelitian deskriptif, sehingga sampel yang diambil sebanyak 86 responden, yaitu 10 persen dari 862 karyawan. Populasi dalam penelitian ini adalah seluruh karyawan PT Unitex. Metode yang digunakan dalam pengambilan sampel pada penelitian ini adalah teknik proporsional, yaitu dipilih berdasarkan proporsi populasi dari setiap bagian divisi pada PT Unitex (Tabel 3).

Tabel 3. Proporsi jumlah responden

Bagian Jumlah Karyawan

Proporsi Jumlah Responden

Spining 167 167/862 = 0.19 0.19 x 86 = 16

Weaving 369 369/862 = 0.43 0.43 x 86 = 37

Dyeing Finishing 105 105/862 = 0.12 0.12 x 86 = 10

Yard Dyeing 36 36/862 = 0.04 0.04 x 86 = 4

Utility 75 75/862 = 0.09 0.09 x 86 = 8

Office 110 110/862 = 0.13 0.13 x 86 = 11

2. Teknik pengambilan sampel untuk kuesioner AHP tentang penentuan prioritas inisiatif strategik, dilakukan dengan teknik purposive, dengan sampel yaitu manajer PT Unitex. Sebagai bahan pertimbangan bahwa manajer dinilai lebih mengetahui keadaan perusahaan dan memiliki jabatan penting (pakar). Penentuan jumlah responden disesuaikan dengan metode pengolahan AHP. Akan tetapi dalam AHP tidak ada ketentuan khusus untuk pengambilan sampel, hanya ada batas jumlah minimum sampel yang diambil adalah dua orang (jumlah minimal anggota dalam satu kelompok). Menurut Saaty (1993), jumlah orang dalam kelompok kerja sangatlah menentukan. Status dan keahlian pemimpin kelompok atau seorang anggota juga dapat mempengaruhi hasil keluaran. Sehingga responden yang dipilih sebanyak 3 orang, yang terdiri dari manajer keuangan, manajer HRD, dan supervisor bagian weaving. Sebagai pertimbangan responden mempunyai jabatan penting (pakar) dalam perusahaan yang mempunyai pengaruh dalam proses pengambilan keputusan di perusahaan.

3.6. Metode Pengolahan dan Analisis Data

Data kuantitatif yang diperoleh dari penelitian akan diolah secara manual maupun menggunakan bantuan komputer, sedangkan untuk data kualitatif akan disajikan dalam bentuk uraian secara deskriptif. Secara ringkas, pengolahan data yang digunakan dalam penelitian ini adalah :

1. Editing, merupakan kegiatan penulisan data dan informasi yang dikumpulkan. Tujuannya untuk mengevaluasi data dan informasi yang ada guna menghindari atau mengurangi kesalahan-kesalahan yang mungkin ada dalam pengumpulan data.

2. Tabulasi, merupakan kegiatan merumuskan data ke dalam bentuk tabel. Tujuannya untuk menghindari kesimpangsiuran dan memudahkan dalam menginterpretasikan data.

3.6.1. Analisis SWOT

Analisis data pada tahap perumusan strategi menggunakan analisis SWOT (strengths, weaknesses, oportunities, and threats). Analisis terhadap ancaman dan peluang merupakan analisis perusahaan terhadap faktor-faktor yang berasal dari luar perusahaan. Analisis eksternal perusahaan dapat diperoleh melalui analisis lingkungan makro dan lingkungan industri untuk menghasilkan perumusan peluang dan ancaman yang dihadapi oleh perusahaan dalam menuju ke masa depan. Sedangkan analisis terhadap kekuatan dan kelemahan, yaitu dengan mengidentifikasi faktor-faktor internal perusahaan.

3.6.2. Balanced Scorecard (BSC)

Tahap perencanaan menggunakan analisis Balanced Scorecard, yang dituangkan dalam empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. Hasil dari analisis internal dan eksternal digabungkan untuk menerjemahkan visi, misi dan strategi perusahaan. Penerjemahan strategi yang diperoleh dijabarkan ke dalam sasaran-sasaran strategik berdasarkan perspektif BSC yang diartikan sesuai dengan karakteristik perusahaan.

1. Setiap indikator diberi prosentase pembobotan secara proporsional.

2. Menghitung poin yang diperoleh berdasarkan target yang telah ditentukan perusahaan dengan cara pencapaian target.

3. Menghitung skor yang diperoleh, yaitu hasil perkalian bobot dengan poin yang dicapai.

4. Menjumlahkan hasil skor masing-masing perspektif.

Hasil pengukuran skor untuk masing masing perspektif kemudian dijumlahkan. Menurut Salterio dalam Maskur (2004), hasil pengukuran skor total kemudian dibandingkan dengan skala 100, skala tersebut dapat menunjukkan kinerja dari organisasi yang diteliti. Dengan hasil skala sebagai berikut ;

0 50 100 --- --- --- --- --- --- --- --- --- ---

Reassign Poor

Very Poor

Average Good Very Good Excellent

3.6.3. Analytical Hierarchy Process (AHP)

Perumusan inisiatif strategik merupakan action program yang bersifat strategik untuk mewujudkan sasaran strategik. Inisiatif strategik yang diperoleh dari pernyataan kualitatif narasumber diolah menggunakan metode AHP. Dengan menggunakan metode AHP, akan diperoleh prioritas utama penentuan inisiatif strategik yang akan dijadikan sebagai langkah manajemen untuk mewujudkan sasaran strategik di masa depan.

3.6.4. Analisis Kepuasan Kerja dan Motivasi Karyawan

sendiri, kondisi kerja, promosi, hubungan dengan atasan, hubungan dengan rekan sekerja, dan motivasi. Survei kepuasan kerja dan motivasi menggunakan kuesioner yang dibagikan kepada 86 responden dari karyawan PT Unitex. Dalam kuesioner terdapat pertanyaan menyangkut faktor-faktor yang mempengaruhi kepuasan kerja dan motivasi karyawan serta identitas responden. Jawaban pendapat kuesioner kepuasan dan motivasi karyawan dinilai berdasarkan skala likert. Skor nilai pada skala likert berdasarkan pendapat atau jawaban responden dibedakan menjadi ;

Sanga