POLA FUNDRAISING DANA ZAKAT PADA LAZIS PT PLN

PERSERO KANTOR PUSAT KEBAYORAN BARU

SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Komunikasi Islam (S.Kom.I)

Oleh

IMROATUS SOLATI 109053000046

KONSENTRASI MANAJEMEN ZIS DAN WAKAF

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul POLA FUNDRAISING DANA ZAKAT PADA LAZIS PT PLN PERSERO KANTOR PUSAT KEBAYORAN BARU telah diujikan dalam sidang munaqasyah Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta pada 28 Mei 2013. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Komunikasi Islam (S.Kom.I) pada Konsentrasi Manajemen ZIS danWakaf Program Studi Manajemen Dakwah.

Jakarta, 28 Mei 2013 Sidang Munaqasyah

Ketua

Drs. Study Rizal LK, MA NIP: 196404281993031002

Sekretaris

Drs. Sugiharto, MA NIP:196608061996031001 Anggota,

Penguji I

Dr. Sihabuddin Noor, MA NIP: 1969002211997031001

Penguji II

H.Mulkanasir, BA.,S.Pd.,MM

NIP:195501011983021001 Pembimbing,

NIP:196008031997031006

POLA FUNDRAISING DANA ZAKAT

PADA LAZIS PT PLN PERSERO KANTOR PUSAT KEBAYORAN BARU SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Komunikasi Islam (S.Kom.I) Oleh:

Imroatus Solati NIM:109053000046

Pembimbing:

Drs. M. Sungaidi, MA NIP:196008031997031006

KONSENTRASI MANAJEMEN ZIS DAN WAKAF JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

1434 H /2013 M

PERNYATAAN KEASLIAN SKRIPSI

Dengan kesadaran dan rasa tanggung jawab terhadap pengembangan keilmuan, penulis menyantakan bahwa skripsi dengan judul:

POLA FUNDRAISING DANA ZAKAT

PADA LAZIS PT PLN PERSERO KANTOR PUSAT KEBAYORAN BARU Benar-benar merupakan karya ilmiah yang disusun sendiri, bukan duplikat atau memindah data orang lain. Jika dikemudian hari terbukti bahwa skripsi ini ada kesamaan, baik isi, logika maupun datanya secara keseluruhan atau sebagian maka skripsi dan gelar sarjana yang diperoleh karenanya secara otomatis batal demi hukum.

Ciputat, 18 Mei 2013 Penulis,

DAFTAR ISI

HALAMAN JUDUL…... i

HALAMAN PENGESAHAN ………..………ii

HALAMAN PERSETUJUAN PEMBIMBING ……….………iii

HALAMAN KEASLIAN SKRIPSI ………..………..iv

KATA PENGANTAR ...v

DAFTAR ISI ...viii

ABSTRAK ……... x

BAB I: PENDAHULUAN A. Latar Belakang ……….……….……..……….1

B. Identifikasi, Pembatasanan dan Perumusan Masalah …………....……..5

C. Tujuan dan Manfaat Penelitian………..…...6

D. ReviewStudi Terdahulu…...7

E. Kerangka Teori ……….……….10

F. Metode Penelitian ………….……….………...11

G. Sistematika Penulisan …….……….………..13

BAB II: LANDASAN TEORI A. Kajian Teori Zakat………..……….………...15

1. Pengertian Zakat...15

2. Hukum Zakat dan Dasar Hukum……...17

3. Tunjuan Dan Manfaat Zakat……….………..…..20

5. MustahiqZakat……….………..………..24

6. Macam-Macam Zakat………...………...….26

B. Pola Fundraising Dana Zakat ………..…………....…..……..……...…31

C. Mekanisme Distribusi Dana Zakat ………...………..………32

BAB III: GAMBARAN UMUM TENTANG LAZIS PT PLN (PERSERO) PUSAT A. Sejarah Singkat ……….………...………..………35

B. Profil Lembaga ……….…………...………..….36

C. Strategi ……….……..………37

D. Tujuan ………...………...38

E. Job Description(Pembagian Kerja) ……..……….38

F. Susunan Pengurus ………..…...…..42

G. Program ………..………....43

H. FundraisingDana Zakat……….…………...46

I. Perumusan PolaFundraisingDana Zakat ………....48

BAB IV: ANALISIS TERHADAP POLA FUNDRAISING DANA ZAKAT PADA LAZIS PT PLN PERSERO KANTOR PUSAT KEBAYORAN BARU A. Analisis Terhadap Pola Fundraising Dana Zakat ...………51

B. Tolak Ukur Keberhasilan Fundraising Dana Zakat.……...………56

BAB V: PENUTUP A. Kesimpulan …………..………...59

ABSTRAK

Imroatus Solati, NIM : 109053000046, Pola Fundraising Dana Zakat Pada Lazis PT

PLN (Persero) Kantor Pusat Kebayoran Baru, di bawah bimbingan Drs. M.Sungaidi,MA.

Fenomena pola fundraising yang masih melekat dikalangan masyarakat adalah fundraising dengan pola fundraising tradisional yaitu mendatangi masjid-masjid atau muzakki mencari mustahiq sendiri untuk menyalurkan dana zakatnya. Zakat memiliki beberapa pola fundraising yang digunakan sebagai sistem penghimpunan yaitu pola tradisional dan kreatif. Dimana pola fundraising dana zakat tersebut diharapkan dapat membuat perubahan yang positif secara sedikit demi sedikit untuk pendayagunaan zakat dan upaya mengangkat kesejahteraan

mustahiq.

Penelitian ini bertujuan untuk mengungkap pola fundraising dana zakat yang digunakan oleh Lembaga Amil Zakat, Infak dan Shodaqoh serta tolak ukur terhadap keberhasilan pola fundraising dana zakat, untuk mendapatkan gambaran yang jelas tentang hal tersebut diatas melalui wawancara, dokumentasi, dan observasi. Diketahui subjek yang utama adalah orang yang dapat memberikan informasi representative yang terdiri dari dewan pengurus dan orang-orang penerima manfaat dana zakat (mustahiq) melalui program Lazis.

Dalam penelitian ini, peneliti menggunakan metode kualitatif deskriptif yaitu penelitian yang bertujuan menggambarkan suatu sifat seperti apa yang ada dilapangan. Sebagaimana yang telah peneliti kemukakan bahwa untuk pengumpulan data, penulis menggunakan metode observasi, wawancara dan dokumentasi. Setelah data-data terkumpul kemudian penulis melakukan analisis dan kemudian mengambil kesimpulan.

Hasil penelitian yang diperoleh bahwa pola fundraising dana zakat yang digunakan oleh Lazis meliputi membuka gerai ZIS, mengadakan pameran pemberdayaan, menggunakan surat kuasa pemotongan zakat, memanfaatkan peran majalah, mengontak donatur, menjemput zakat dan mengadakan rekening keshalihan untuk mentransfer dana zakat.

BAB I PENDAHULUAN A. Latar belakang Masalah

Problema kemiskinan semakin hari semakin mengemuka di berbagai daerah di Indonesia sebagai akibat dari keterpurukan ekonomi bangsa yang berkepanjangan. Untuk mengatasi masalah kemiskina Allah SWT menurunkan syari’at berupa zakatyang ditujukan kepada umat Islam agar yang mampu memiliki kepedulian terhadap orang-orang yang fakir dan miskin sebagaimana disebutkan dalam surat (at-Taubah 9:103). Pada dasarnya, zakat merupakan suatu tanda yang jelas dan tegas dari Tuhan untuk menjamin tidak seorang pun menderita dan kekurangan sarana untuk memenuhi kebutuhan pokoknya terutama barang dan jasa.1Oleh karena itu, zakat bisa menjadi sumber dana tetap yang cukup potensial yang dapat digunakan untuk mengangkat kesejahteraan umat terutama golongan fakir miskin sehingga dapat hidup layak secara mandiri tanpa harus menggantungkan nasibnya atas belas kasihan orang lain.2

Zakat sebagai salah satu dari lima nilai instrumental yang strategis dan sangat berpengaruh pada tingkah laku ekonomi manusia dan pembangunan ekonomi umumnya. Zakat dalam Islam dapat menjadi prasarana untuk menolong, membantu dan membina para Mustahiq dan meningkatkan serta menguggah komitmen para Muzakki. Sebab pada khakikatnya zakat merupakan perintah Tuhan yang harus dilaksanakan

1

M. Umer Chapra, Islam dan Tantangan Ekonomi(Surabaya: Risalah Gusti, 1999) Cet Ke- 1, h. 290.

2

sehingga diinterpretasikan bahwa penunaian zakat memiliki urgensi yang sebanding dengan pendirian sholat.3Khalifah Abu Bakar r.a, mengatakan ”Saya akan memerangi orang yang memisahkan antara Sholat dengan Zakat”.4

Sayyid Aqil al-Munawwar pernah mengatakan bahwa potensi dana zakat di Indonesia pertahun dapat mencapai Rp 7,5 triliun.5 Bila saja zakat dapat optimalkan dengan baik, kemungkinan dana zakat dapat berguna bagi para dhuafa dalam melepaskan dari himpitan ekonomi yang telah menderanya. Oleh karena itu, Fundraising dana zakat harus dioptimalkan pada sektor pemanfaatan perkembangan teknologi dengan model fundraising yang kreatif sehingga dapat diarahkan kepada pertumbuhan ekonomi untuk memberdayakan paradhuafa.Karena dalam ajaran zakat ini pandangan dan kometmen sosialnya sangat jelas, bahkan dari titik kepentingan yang paling menyentuh hajat orang banyak yaitu pemenuhan kebutuhan ekonomi.6

Sebagai ibadah dan amal sosial, zakat memiliki fungsi sangat penting, strategis dan menentukan baik dalam ajaran maupun pembangunan kesejahteraan umat, serta sebagai salah satu cara mempersempit jurang perbedaan pendapatan dalam masyarakat, sehingga tidak terjadi

3

Sudirman, Zakat Dalam Arus Modernenitas(Malang: UIN Malang Press, 2007) Cet Ke-1, h. 22.

4

Saleh al-Fauzan, Fiqih Sehari-Hari(Jakarta: Gema Insani, 2006), h. 244. 5

Abd Qodir,Pengelolaan Zakat Di Badan Amil Zakat Daerah (BAZDA) Kota Bogor (Studi Implementasi dan Implikasi UU No. 38 Tahun 1999 tentang Pengelolaan Zakat) (Studi Di BAZDA Kota Bogor), (Jakarta: Fakultas Syari’ah UIN, 2006), h. 46.

6

kesenjangan sosial yang dapat berpotensi chaos (menimbulkan kekacauan) dan mengangu keharmonisan bermasyarakat.7

Untuk merealisasikan hal itu, maka pola fundraising dana zakat yang lebih tepat adalah bila dialihkan pada bentuk model kreatif daripada bentuk tradisional. Sebab jika para muzakkidiberi model fundraising zakat dalam bentuk kreatif akan membantu muzakki sendiri untuk lebih mudah memberikan dana zakatnya. Dalam hal ini LAZIS PT PLN (Persero) sebagai lembaga yang berazazkan Pancasila dan UU 1945 yang didirikan pada tanggal 11 September 2006 bertujuan menjadi lembaga pengelola ZIS (Zakat, Infaq, dan Shadaqah) yang amanah, profesional dan transparan di lingkungan PT PLN (Persero) Kantor pusat dalam memberdayakan

MustahikmenjadiMuzakki. Bila merujuk pada UU 1945, di sana dijelaskan bahwa yang berkewajiban menjamin orang-orang tidak mampu dari segi ekonomi adalah negara. Akan tetapi, realitanya saat sekarang adalah BAZIS atau LAZIS yang peduli dengan mengurus dan memberdayakan kaum fakir miskin.

Dengan diangkatnya zakat dalam hukum positif merupakan langkah maju bagi peluang berlakunya hukum Islam di Indonesia khususnya dalam persoalan zakat. Sehingga dengan disahkannya UU No. 33 Tahun 1999 tentang pengelolaan zakat memicu terhadap banyak berdirinya lembaga-lembaga zakat di Indonesia, perkembangan ini sangat menggembirakan karena dana penghimpunan zakat terus akan meningkat meskipun masih

7

jauh dari potensinya. Oleh karena itu, di sini timbul sebuah tantangan yaitu bagimana menghimpun dana zakat agar efektif dan berdampak luas di masyarakat? Sebab, dalam catatan sejarah pada permulaan Islam disebutkan bahwa keberhasilan zakat sebagai instrumen sumber tranformasi sosial masyarakat Islam ketika itu dimulai dari model pengelolaannya. Bahkan model pengelolaan zakat pada awal Islam itu menjadi kunci keberhasilan lembaga zakat dalam mengatasi kesenjangan sosial dan kemiskinan karena ada kepastian hukum dalam pelaksanaan zakat yang eksekusinya langsung dilakukan oleh aparat negara.8 Pola penghimpunan zakat tidak ditujukan sekedar menghimpun dana zakat fitrah dan mal saja dengan cara mendatangi masjid-masjid untuk memberikan zakatnya tetapi mempunyai tujuan yang lebih permanen dengan pola fundraising yang lebih kreatif sehingga menarik bagi paramuzakkidan dana yang terhimpun dapat mensejahterakan orang-orang miskin. Dengan kata lain, pola

fundraisingdana zakat harus dihimpun dalam bentuk kreatif. Sebab dengan bentuk pola kreatif akan dapat membantumuzakkidalam memberikan dana zakat sehingga membantumustahiq dalam mendapatkan penghasilan tetap, meningkatkan usaha, mengembangkan usaha serta mereka dapat menyisihkan penghasilannya untuk menabung.

Berdasarkan data Lembaga Amil Zakat yang melakukan kreativitas dan mengembangkan pola fundraising zakat dalam rangka menarik lebih banyak muzakki adalah LAZIS PT PLN Pusat. Berangkat dari latar

8

Sjcehul Hadi Permono,Pemerintah Republik Indonesia Sebagai Pengelola Zakat

belakang di atas ini ahirnya penulis membuat judul skripsi dengan judul: “Pola Fundraising Dana Zakat Pada LAZIS PT PLN Persero Kantor Pusat Kebayoran Baru.”

B. Identifikasi, Pembatasan dan Perumusan Masalah 1. Identifikasi Masalah

Di Indonesia telah banyak berdiri Lembaga Amil Zakat, Infak dan Sedekah, baik yang sudah memiliki nama besar sudah banyak dikenal orang, tetapi seiring dengan telah disahkannya UU No.3 Tahun 1999 Tentang Pengelolaan Zakat maka berkembang pesat lembaga-lembaga yang mengelola zakat. Lembaga Amil, Zakat Infak dan Sedekah (LAZIS) PT PLN Kantor Pusat, merupakan lembaga pengelola zakat yang ada di perusahaan yang sudah memiliki nama cukup besar dan jaringan yang luas. 2. Pembatasan Masalah

Agar dalam pembahasan ini tidak terlalu meluas dan keluar dari tema persoalan, maka dalam hal ini peneliti membatasi pada bahasan pola

fundraising dana zakat pada LAZIS PT PLN (Persero) Kantor Pusat, dengan tolak ukur keberhasilan dalam menghimpun dana dan model pengelolaannya.

3. Rumusan Masalah

Dengan memperhatikan latar belakang masalah yang ada di atas maka rumusan masalah sebagai berikut:

b. Apa tolak ukur keberhasilan yang dicapai oleh LAZIS PT PLN (Persero) Kantor Pusat untuk menghimpun dana dari para

muzakki?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian.

Berkaiatan dengan masalah di atas, tentunya ada tujuan yang ingin dicapai yaitu:

a. Untuk mengetahui bagaimana pola fundraising dana zakat yang digunakan oleh LAZIS PT PLN (Persero) Kantor Pusat.

b. Untuk mengetahui tolak ukur keberhasilan yang dicapai oleh LAZIS PT PLN (Persero) Kantor Pusat dalam menghimpun dana dari paramuzakki.

2. Manfaat Penelitian

Adapun manfaat penelitan ini tentang pola fundraising dana zakat diharapkan dapat bermanfaat baik secara akademis maupun praktis.

a. KegunaanAkademis

Secara akademis diharapkan dapat menambah khazanah keilmuan dan pengetahuan, khususnya Manajemen Dakwah dan Fakultas Ilmu Dakwah dan Ilmu Komunikasi pada umumnya.

b. KegunaanPraktis

dan maksimal.

D. ReviewStudi Terdahulu

Adapun studi review terdahulu dalam menunjang penelitian ini dengan melihat beberapa penelitian skripsi sebelumnya, antara lain :

1. Judul : “Model Penghimpunan dan Pengelolaan Wakaf Uang (Studi Paada Tabungan Wakaf Indonesia dan Wakaf Center)”

Nama : Hosein Averroes

Prodi/ Jur : Perbankan Syariah/ Muamalah (Ekonomi Islam) Fak : Syariah dan Hukum

Tahun : 2011

Isi :

Dalam skripsi ini dijelaskan bahwa Tabungan Wakaf Indonesia (TWI) dan Wakaf Center dalam melakukan penghimpunan dan pengelolaan wakaf uang yaitu dengan memiliki program yang sudah berjalan, yaitu program layanan sosial dan program produktif.

Kemudian dijelaskan pula hambatan yang masih ada dan juga mempengaruhi efektifitas dan juga perencanaan untuk mengantisipasi kelemahan dan kekurangan program yang sudah ada di TWI dan Wakaf Center.

2. Judul : “Model Pendayagunaan Zakat Produktif di Badan Amil Zakat dan Lembaga Amil Zakat”

Nama : Riyan Sanjaya

Tahun : 2012

Isi :

Skripsi ini berisi tentang pembahasan mengenai model pemberdayaan zakat produktif yang dilakukan oleh BAZ dan LAZ.

3. Judul : “Strategi Pendayagunaan Dana Zakat Baitul Maal Hidayatullah Jakarta Timur Melalui Program Kuliah Da’i Mandiri” Nama : Dini Nurani

Prodi/ Jur : Manajemen Dakwah/MD

Fak : Ilmu Dakwah dan Ilmu Komunikasi Tahun : 2008

Isi :

Skripsi ini berisi tentang Strategi yang dilakukan Baitul Maal Hidayatullah Jakarta Timur dalam upaya terwujudnya program Kuliah Da’i Mandiri. Selain itu Skripsi ini juga membahas bagaimana pendayagunaan dana zakat Lembaga Baitul Maal Hidayatullah.

4. Judul : “Strategi Penggalangan Dana Zakat Lembaga Amil Zakat (LAZ) Dompet Dhuafa untuk Program Layanan Kesehatan”

Nama : Anis Priyani

Prodi/ Jur : Manajemen Dakwah/ MD

Fak : Ilmu Dakwah dan Ilmu Komunikasi Tahun : 2012

Isi :

dan kegiatan oprasional dompet dhuafa untuk mencapai misi dan tujuan dompet dhuafa. Dasar hukum penggalangan dana yang dilakukan dompet dhuafa itu sendiri sesuai dengan UU NO.38 Tahun 1999 tentang pengelolaan zakat, yang dijelaskan dalam bab IV Pasal 12 dan sesuai dengan firman Allah Al-Qur’an Surat At-Taubah ayat 103. Penggalangan dana zakat dalam program layanan kesehatan yang diterapkan oleh LAZ Dompet Dhuafa memiliki lima tujuan pokok, yaitu menghimpun dana, menghimpun donator, menghimpun simpatisan atau pendukung, membangun citra lembaga (Brand Image), dan memberikan kepuasan donator. Didalamnya terdapat unsur-unsur penggalangan dana zakat yang terdiri dari kebutuhan muzakki, segmentasi pasar, identifikasi profil

muzakki,positioning, produk, promosi danmentenenc. E. Kerangka Teori

Fundraisingdapat diartikan sebagai kegiatan menghimpun dana dan sumber daya lainnya dari masyarakat baik individu, kelompok, organisasi, perusahaan ataupun pemerintah yang akan digunakan untuk membiayai program dan kegiatan operasional lembaga yang pada akhirnya adalah untuk mencapai misi dan tujuan dari lembaga tersebut.9

Fundraising juga merupakan proses mempengaruhi masyarakat baik perorangan atau lembaga agar menyalurkan dana untuk keperluan social atau keagamaan, proses ini meliputi kegiatan: memberitahukan, mengingatkan mendorong, membujuk, merayu atau mengiming-imingi, termasuk juga melakukan penguatan stressing, jika hal tersebut

9

memungkinkan atau diperbolehkan.

Amil (Lembaga Pengelola Zakat) adalah orang yang ditugaskan (diutus oleh imam atau pemrintah) untuk mengambil, menuliskan, menghitung dan mencatat zakat yang diambilnya dari para muzakki untuk kemudian diberikan kepada yang berhak menerimanya.

Mustahiq menurut bahasa adalah orang yang berhak menerima sesuatu. Namun menurut istilah kata mustahiq biasanya digunakan dengan pengertian adalah orang-orang yang berhak menerima zakat.10 Baik zakat malmaupunzakat fitrah.

F. Metode Penelitian

Dalam penelitian ini, peneliti menggunakan jenis penelitian sosiologis atau empiris dengan menggunakan pendekatan deskriptif kualitatif, berikut beberapa prosedur pendekatan kualitatif yang akan digunakan dalam penelitian ini, diantaranya :

1. Sumber Data

Yang menjadi Sumber Data oleh peneliti yaitu :

a. Data-data tertulis baik yang sudah dipublikasikan seperti buku-buku tentang manajemen fundraising zakat dan majalah islam yang memberitakan pola fundraising zakat, buletin tentang

fundraising zakat ataupun yang tidak dipublikasikan seperti dokumen dari sekretariat atau pengurus LAZIS PT PLN

10

(Persero) Kantor Pusat.

b. Data dari informan yakni, informan biasa diambil dari masyarakat umum yang dianggap mampu dan memahami terhadap masalah yang diajukan seperti para muzakki contoh para pegawai di PT PLN (Persero) Kantor Pusat yang menjadi donatur dan informan kunci yang terdiri dari pengurus LAZIS PT PLN (Persero) Kantor Pusat, tokoh-tokoh agama dan tokoh masyarakat.

2. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penelitian ini adalah:

a. Pengamatan langsung atau dengan melakukan observasi dilokasi LAZIS PT PLN (Persero) Kantor Pusat.

b. Peneliti melakukan beberapa wawancara dengan pengurus LAZIS, dan beberapamuzakkiyang telah memberikan dananya. c. Peneliti juga mengumpulkan data menggunakan dokumentasi

dari majalah Islam, buku bulletin LAZIS PT PLN (Persero) Kantor Pusat, dokumen dari pengurus LAZIS PT PLN (Persero) Kantor Pusat, gambar dan foto-foto.

3. Metode Analisa

[image:18.595.101.505.223.585.2]data yang telah diperoleh berdasarkan pendekatan yang digunakan, selanjutnya lagi data yang diperoleh di klasifikasikan kembali apakah data yang di dapat berhubungan dengan judul. Setelah tahap pengkategorian dan klasifikasi maka dibandingkan data tersebut, peneliti mencoba mendeskripsikan perilaku perubahan dengan menggunakan beberapa teori. 4. Waktu dan Lokasi Penelitian

Waktu Penelitian dilaksanakan dari 4 Februari sampai 21 Mei 2013 di Wilayah Jakarta Selatan, terutama Blok M Kecamatan Kebayoran Baru LAZIS PT PLN (Persero) Kantor Pusat. Ditetapkannya daerah tersebut sebagai lokasi penelitian, dengan pertimbangan bahwa sesuai dengan substansi penelitian yaitu tentang Pola Fundraising Dana Zakat. Lokasi yang dipilih adalah di LAZIS PT PLN (Persero) Kantor Pusat.

G. Sistematika Pembahasan

Dalam penelitian ini disusun sebuah sistematika pembahasan penulisan agar dengan mudah diperoleh gambaran yang jelas dan menyeluruh, maka secara global dapat ditulis sebagai berikut:

Bab I : PENDAHULUAN, yang terdiri dari latar belakang masalah, ruang lingkup pembahasan, rumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika pembahasan.

[image:19.595.98.507.176.577.2]Bab III : GAMBARAN UMUM TENTANG LAZIS PT PLN (PERSERO) KANTOR PUSAT , pada bab ini penulis menerangkan sejarah dan profil LAZIS PT PLN (Persero) Kantor Pusat, struktur organisasi LAZIS PT PLN (Persero) Kantor Pusat, Program, dan Aktifitas LAZIS PT PLN (Persero) Kantor Pusat.

Bab IV : ANALISIS TERHADAP POLA FUNDRAISING DANA ZAKAT, dalam bab ini berisi tentang penyajian data hasil penelitian yang didapatkan dari lapangan serta analisis.

BAB II

LANDASAN TEORI A. Kajian Teori Zakat

1. Pengertian Zakat

Secara etimologi (asal kata) zakat berasal dari kata ”zaka” yang berarti berkah, tumbuh, bersih, suci, subur, dan baik. Bahkan arti tumbuh dan bersih tidak hanya dipakaikan buat kekayaan, tetapi juga dapat diperuntukkan buat jiwa orang yang menunaikan zakat. Sebab zakat merupakan upaya mensucikan dan membersikan diri dari kekotoran sifat kikir dan dosa, serta menyuburkan pahala melalui pengeluaran sedikit dari nilai harta pribadi untuk orang-orang yang memerlukan.11Oleh karena itu, ketika seseorang sudah mengeluarkan zakat, maka ia telah suci (bersih) dirinya dari penyakit kikir dan tamak.12

Sedangkan secara istilah, kendatipun para ulama mengemukakan definisi zakat dengan redaksi yang berbeda antara satu dan yang lainnya, akan tetapi pada prinsipnya sama, yaitu bahwa zakat adalah bagian dari harta dengan persyaratan tertentu dari Allah SWT yang telah mewajibkan kepada pemiliknya untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula.

Adapun hubungan antara pengertian zakat secara bahasa dengan pengertian zakat secara istilah sangat nyata dan erat sekali, yaitu bahwa harta yang dikeluarkan zakatnya akan menjadi berkah, tumbuh,

11

Amiruddin Inoed, dkk, Anatomi Fiqih Zakat Potret dan Pemahaman Badan Amil Zakat Sumatra Selatan, (Yogyakarta: Pustaka Pelajar, 2000)Cet Ke- 1,h. 8.

12

itu penuh dan sudah mencapai haul (setahun) selain barang tambang dan pertanian.

2) Madhab Hanafi mendefinisikan zakat adalah menjadikan kadar tertentu dari harta tertentu pula sebagai hak milik yang sudah ditentukan oleh pembuat syari’at semata-mata karena Allah SWT.

3) Menurut madhab Syafi’i zakat adalah nama untuk kadar yang dikeluarkan dari harta atau benda dengan cara-cara tertentu.

4) Madhab Hambali memberikan definisi zakat sebagai hak (kadar tertentu yang diwajibkan untuk dikeluarkan) dari harta tertentu untuk golongan tertentu pula dalam waktu tertentu pula.13

2. Hukum Zakat dan Dasar Hukum

Zakat adalah rukun Islam ketiga yang diwajibkan di Madinah pada tahun kedua setelah hijrah sesudah kewajiban puasa dan menunaikan zakat fitrah,14 ia merupakan kewajiban bagi orang beriman (muzakki) yang mempunyai harta yang telah mencapai ukuran tertentu (nisab) dan waktu tertentu (haul) untuk diberikan pada orang yang berhak (mustahiq).15 Sedangkan kewajiban zakat dalam Islam memiliki makna yang sangat fundamental, saling berkaitan erat dengan aspek-aspek ketuhanan, juga ekonomi sosial.16 Sebagai rukun ketiga dari rukun Islam, zakat juga menjadi salah satu diantara panji-panji Islam yang tidak boleh diabaikan

13

Amiruddin Inoed, dkk,Anatomi Fiqih Zakat Potret dan Pemahaman Badan Amil Zakat Sumatra Selatan ,h. 9-10.

14

Inoed, dkk, Anatomi Fiqih Zakat Potret dan Pemahaman Badan Amil Zakat Sumatra Selatan,h. 10.

15

Didin Hafidudin, Formalisasi Syari’at Islam Dalam Pespektif Tata Hukum Indonesia

(Bogor : Ghalia Indonesia, 2006), h. 119. 16

oleh siapapun juga. Oleh sebab itu, orang yang enggan membayar zakat boleh diperangi dan orang yang menolak kewajiban zakat dianggap kafir.17 Karena dalam penunaian zakat itu memiliki arti yang sangat penting. Adapun hukumnya zakat adalah wajib aini dalam arti kewajiban yang ditetapkan untuk diri pribadi dan tidak mungkin dibebankan pada orang lain.18

Zakat merupakan suatu kewajiban bagi umat Islam berdasarkan ketetapan dalam al-Qur’an, Sunah Nabi, dan Ijma’ para ulama.19 Bahkan dalam al-Qur’an sendiri ditemukan bahwa kata zakat yang dibandingkan dengan kata ”sholat” ada pada delapan puluh dua tempat. Hal ini menunjukkan bahwa keduanya memiliki keterkaitan yang sangat erat,20 bahkan bilamana disimpulkan secara deduktif disebutkan bahwa setelah sholat, zakat merupakan rukun Islam terpenting.21

Adapun dasar hukum kewajiban zakat di antaranya: a. Dalil al-Quran dalam surat al-Hajj: 41

ِﻦَﻋ اْﻮَﮭَﻧَو ِفوُﺮْﻌَﻤْﻟﺎِﺑ اوُﺮَﻣَأَو َةﺎَﻛﱠﺰﻟا اُﻮَﺗآَو َةﺎَﻠﱠﺼﻟا اﻮُﻣﺎَﻗَأ ِضْرَﺄْﻟا ﻲِﻓ ْﻢُھﺎﱠﻨﱠﻜﱠﻣ نِإ َﻦﯾِﺬﱠﻟا

ِرﻮُﻣُﺄْﻟا ُﺔَﺒِﻗﺎَﻋ ِﮫﱠﻠِﻟَو ِﺮَﻜﻨُﻤْﻟا

Artinya :yaitu orang-orang yang jika Kami teguhkan kedudukan mereka di muka bumi niscaya mereka mendirikan sembahyang, menunaikan zakat,

17

Mohammad Abdul Malik Ar- Rahman, Zakat 1001 Masalah dan Solusinya

(Jakarta: Pustaka Cerdas, 2003), h. 177. 18

Amir Syarifuddin,Garis-Garis Besar Fiqih(Bogor : Kencana, 2003)Cet Ke- 1, h. 38. 19

Abdul al-Hamid Mahmud al-Ba’ly,Ekonomi Zakat Sebuah Kajian Moneter dan Keuangan Syari’ah(Jakarta: PT Raja Grafindo Persada, 2006), h. 1.

20

Wahbah Al-Zuhaily, Zakat Kajian Berbagai Madhab Terjemah, Agus Effendi dan Burhanuddin Fananny (Bandung: PT Remaja Rosda Karya, 2005) Cet Ke- 6, h. 89.

21

Yasin Ibrahim Al-Syaikh, Zakat Menyempurnakan Puasa Membersihkan Harta

menyuruh berbuat ma'ruf dan mencegah dari perbuatan yang mungkar; dan kepada Allah-lah kembali segala urusan.

b. Dalil Sunnah

Dalam hadits Rasulullah SAW disebutkan antara lain: yaitu dalam hadits riwayat Ibnu Umar ra. Rasulullah SAW bersabda:

Dari Ibnu Umar, Rasulullah bersabda: Islam dibangun di atas lima pundasi pokok, yakni kesaksian tiada Tuhan selain Allah dan bahwa Muhammad utusan Allah, mendirikan sholat, menunaikan zakat, melaksanakan haji, dan puasa di bulan Ramadhan.(Riwayat Imam Bukori) c. Dalil Ijma

Adapun dalil berupaIjma’ialah adanya kesepakatan semua (ulama) umat Islam di semua negara bahwa zakat adalah wajib. Bahkan para sahabat Nabi Muhammad SAW sepakat untuk membunuh orang-orang yang enggan mengeluarkan zakat. Oleh karena itu, barang siapa yang mengingkari kefarduannya berarti dia kafir atau - jika sebelumnya dia merupakan seorang muslim yang dibesarkan di daerah muslim, menurut kalangan para ulama-murtad kepadanya diterapkan hukum-hukum orang murtad.22Namum bagi seseoarang yang mengikari kefarduan zakat karena tidak mengerti baik karena baru memeluk Islam maupun karena dia hidup di daerah yang jauh dari tempat ulama, ia tidak dihukumi sebagai orang kafir sebab dia memiliki uzur, tetapi dia harus diberi penjelasan hukum tentang kewajiban zakat.

d. Landasan Historis

Dari segi sejarah, kewajiban zakat telah disyari’atkan kepada para Nabi dan Rasul sebagaimana telah dilaksanakan oleh Nabi Ibrahim As dan

22

Nabi Ismail As. Bahkan terhadap Bani Israil umat Nabi Musa As syari’at zakat telah diterapkan. Demikian pula terhadap umat Nabi Isa As ketika Nabi Isa As masih dalam buaian. Ahli Kitab juga diperintahkan untuk menunaikan zakat sebagai salah satu instrumen agama yanghanif.23

3. Tujuan dan Manfaat Zakat

Segala sesuatu yang diwajibkan oleh Allah SWT pasti punya tujuan dan kemanfaatan, demikian pula halnya dengan pelaksanaan ibadah zakat. Sedangkan yang dimaksud tujuan zakat dalam hubungan ini adalah sasaran praktisnya. Adapun tujuan tersebut adalah:24

a. Mengangkat derajat fakir miskin dan membantunya keluar dari kesulitan hidup serta penderitaan.

b. Membantu pemecahan permasalahan yang dihadapi oleh para mustahiq

(penerima zakat).

c. Menjembatani jurang pemisah antara yang kaya dengan yang miskin dalam suatu masyarakat.

d. Mengembangkan rasa tanggung jawab sosial pada diri seseorang, terutama pada mereka yang punya harta.

e. Mendidik manusia untuk berdisiplin menunaikan kewajiban dan menyerahkan hak orang lain yang ada padanya.

f. Sebagai sarana pemerataan pendapatan untuk mencapai keadilan sosial. Adapun kemanfaatan zakat sebagai ibadah di bidang harta antara

23

Nuruddin Madi Ali,Zakat Sebagai Instrumen Dalam Kebijakan Fiskal,h. 27-28. 24

lain sebagai berikut:

a. Sebagai perwujudan iman kepada Allah SWT.

b. Karena zakat merupakan hak mustahiq, zakat berfungsi untuk menolong, membantu dan membina mereka, terutama fakir miskin kearah kehidupan yang lebih baik.

c. Zakat untuk memasyarakatkan etika bisnis yang benar. Sebab zakat itu bukan membersihkan harta yang kotor, tetapi mengeluarkan bagian dari hak orang lain dari kita yang kita usahakan dengan baik dan benar.

Dengan demikian, maka kemanfaatan yang diusahakan dalam pelaksanaan zakat itu sesuai dengan makna harfiah kata zakat itu sendiri, karena kata zakat artinya: barokah, tumbuh, berkembang, suci, bersih, baik dan terpuji.25

4. Hikmah dan Keutamaan Zakat

Zakat merupakan salah satu rukun Islam yang kelima sekaligus sebagai perintah yang mengikuti perintah sholat. Dari sisi (aspek) sosial kemasyarakatan, baik zakat, infak maupun sodaqoh memberikan hikmah yang besar dalam merealisasikan nilai harta umat Islam.26Jadi, zakat adalah ibadah dalam bidang harta yang mengandung hikmah dan manfaat yang demikian besar, mulia, baik yang berkaitan dengan orang yang berzakat (muzakki), penerimanya (mustahiq) harta yang dikeluarkannya maupun

25

Sjcehul Hadi Permono, Sumber-Sumber Pengalian Zakat (Jakarta: Pustaka Firdaus, 1993) Cet Ke- 1, h. 35.

26

bagi masyarakat keseluruhan.27

Secara khusus hikmah zakat juga dapat dilihat dari beberapa sisi, yaitu:

a. Bagi ParaMuzakki

1) Menghilangkan sifat kikir dan bahil (tamak).

2) Menanamkan perasaan cinta kasih terhadap golongan yang lemah. 3) Mengembangkan rasa dan semangat kesetia kawanan dan

kepedulian sosial.

4) Membersihkan harta dari hak-hak (bagian kecil) para penerimah zakat (mustahiq).

5) Menumbuhkan kekayaan si pemilik jika dalam memberikan zakat, infak, dan sedekah tersebut dilandasi rasa tulus dan ikhlas.

6) Terhindar dari ancaman Allah SWT dari siksaan yang pedih.28 b. Bagi ParaMustahiq

1) Menghilangkan perasaan sakit hati, iri hati, benci dan dendam terhadap golongan kaya yang hidup serba kecukupan dan mewah yang tidak peduli dengan masyarakat bawah (fakir dan miskin). 2) Menimbulkan dan menambah rasa syukur serta simpati atas

partisipasi golongan kaya terhadap kaum dhuafa.

3) Menjadi modal kerja usaha mandiri berupa mengangkat hidup. c. BagiUmara

1) Menunjang keberhasilan pelaksanaan program pembangunan dalam

27

Abdur Rahman Qadir, Zakat Dalam Deminsi Mahdhah dan Sosial (Jakarta: PT. Raja Grafindo Persada, 1999) , h. 82.

28

meningkatkan kesejahteraan umat Islam.

2) Memberikan solusi aktif mengentas kecemburuan sosial di kalangan masyarakat.

Adapun hikmah dan keutamaan yang tersimpan dalam zakat menurut Robibson Malian sebagai berikut:

a. Menolong, membantu, membina dan membangun kaum dhuafa yang lemah untuk memenuhi kebutuhan pokok kehidupannya. Dengan bantuan tersebut mudah-mudahan nantinya mereka akan mampu melaksanakan kewajiban-kewajibanya nanti terhadap Allah SWT. b. Memberantas penyakait sakit hati, rasa benci dan dengki dari diri

manusia yang biasa timbul saat melihat orang-orang disekitarnya hidup berkecukupan dan mewah sedangkan ia sendiri tidak memiliki apapun, bahkan untuk makan saja susah.

c. Dapat mensucikan diri (pribadi) dari kotoran dosa, memurnikan jiwa, menumbuhkan akhlak mulia, menjadi pemurah, memiliki rasa kemanusiaan yang tinggi dan mengikis sifat-sifat kikir serta serakah yang menjadi tabiat manusia. Dengan mengeluarkan zakat akan terasa ketenangan batin, terbebas dari tuntutan Allah SWT dan tuntutan kewajiban terhadap masyarakat.

d. Dapat menunjang terwujudnya sistem kemasyarakatan Islam yang terdiri di atas prinsip-prinsip; Ummatan Wahidah (umat yang satu),

Musawah (persamaan derajat, hak dan kewajiban), dan takaful Ijtimai

distribusi harta kekayaan, keseimbangan dalam pemilikan harta, dan keseimbangan tanggung jawab individu dalam masyarakat.29

5. Mustahiq Zakat

Zakat sebagai dana bantuan sosial sangat besar sekali peranan dan manfaatnya dalam membangun dan meningkatkan taraf hidup yang lebih baik bagi mustahiq. Oleh sebab itu, zakat yang telah terkumpul disalurkan kepada para mustahiq sebagaimana dalam firman Allah SWT dalam surat at-Taubah: 60.

ِبﺎَﻗﱢﺮﻟا ﻲِﻓَو ْﻢُﮭُﺑﻮُﻠُﻗ ِﺔَﻔﱠﻟَﺆُﻤْﻟاَو ﺎَﮭْﯿَﻠَﻋ َﻦﯿِﻠِﻣﺎَﻌْﻟاَو ِﻦﯿِﻛﺎَﺴَﻤْﻟاَو ِءاَﺮَﻘُﻔْﻠِﻟ ُتﺎَﻗَﺪﱠﺼﻟا ﺎَﻤﱠﻧِإ

ٌﻢﯿِﻜَﺣ ٌﻢﯿِﻠَﻋ ُﮫﱠﻠﻟاَو ِﮫﱠﻠﻟا َﻦِﻣ ًﺔَﻀﯾِﺮَﻓ ِﻞﯿِﺒﱠﺴﻟا ِﻦْﺑِاَو ِﮫﱠﻠﻟا ِﻞﯿِﺒَﺳ ﻲِﻓَو َﻦﯿِﻣِرﺎَﻐْﻟاَو

Artinya: Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, Para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana.

Dari ayat tersebut diperoleh pemahaman bahwa yang berhak menerima zakat (Mustahiq) zakat ada 8 (delapan) dengan rincian sebagai berikut:

a. Fuqar’, Fuqar adalah jama dari faqir yaitu orang yang tidak ada harta untuk hidup sehari-hari dan tidak mampu bekerja dan berusaha.

b. Masakin, masakin merupakan jama dari kata miskin yaitu orang yang penghasilan sehari-harinya tidak mencukupi kebutuhan hidupnya. c. Amil, yaitu orang-orang yang bertugas mengumpulkan dan

29 Amiruddin Inoed, dkk,

Anatomi Fiqih Zakat Potret dan Pemahaman Badan Amil

membagikan zakat kepada yang berhak menerimanya.

d. Muallaf, yaitu orang yang baru masuk Islam dan imannya masih lemah. e. Hamba sahaya(budak), yaitu orang yang belum merdeka.

f. Gharim, yaitu orang yang mempunyai banyak hutang sedangkan ia tidak mampu. Dalam hal ini aliran syafi’iah menyatakan bahwa

gharimin meliputi: 1) Hutang karena mendamaikan dua orang yang bersengketa, 2) Hutang untuk kepentingan pribadi, 3) Hutang karena menjamin orang lain.

g. Sabilillah, yaitu orang-orang yang berjuang di jalan Allah SWT. Namun dalam perkembanganya sabilillah tidak hanya pada jihad, akan tetapi mencakup semua program yang memberi kemaslahatan pada umat bahkan termasuk pada ilmuan yang melakukan tugas negara untuk kepentingan umat Islam, meskipun secara pribadi ia kaya.

h. Ibnu Sabil, yaitu orang yang sedang dalam perjalanan (musafir) seperti dalam berdakwah dan menuntut ilmu.30

6. Macam-Macam Zakat a. Zakat Fitrah

Zakat fitrah adalah zakat untuk pembersih diri yang diwajibkan untuk dikeluarkan setiap akhir bulan Ramadhan atau disebut juga dengan zakat pribadi yang wajib dikeluarkan oleh setiap muslim pada hari raya idul fitrih. Ketentuan waktu pengeluaran zakat dapat dilakukan mulai dari awal ramadhan sampai yang paling utama pada malam idul fitrih dan paling

30

lambat pagi hari idul fitrih. Sedangkan hukumnya wajib atas setiap orang muslim kecil atau dewasa, laki-laki atau perempuan, budak atau merdeka.

Adapun fungsi zakat fitrahadalah mengembalikan manusia kepada fitrahnya dengan mensucikan jiwa mereka dari kotoran-kotoran (dosa-dosa) yang disebabkan oleh pengaruh pergaulan dan sebagainya sehingga manusia itu menyimpang dari fitrahnya.31

Sedangkan besarnya zakat fitrah menurut ukuran sekarang adalah 2,5 kg. Sedangkan makanan yang wajib dikeluarkan zakatnya yang disebut oleh nash hadits yaitu: jewawut, kurma, gandum, zahir (anggur), danagit

(semacam keju). Untuk daerah atau negara yang makananya selain makanan di atas, madhab Maliki dan Syafi’i membolehkan membayar zakat dengan makanan pokok yang lain.32

Menurut madhab Hambali pembayaran zakat fitrah dapat dilakukan dengan membayarkan harganya dari makanan pokok yang dimakan. Adapun waktu pembayaran zakat fitrahmenurutjumhur (mayoritas) ulama adalah:

1) Waktu wajib membayar zakat fitrah ditandai dengan terbenamnya matahari diakhir bulan Ramadhan.

2) Boleh mendahulukan pembayaranzakat fitrahdiawal bulan Ramadhan. b. Zakat Mal

Zakat malatau zakat harta benda telah difardhukan oleh Allah SWT sejak permulaan Islam sebelum Nabi Muhammad Saw hijrah ke Madinah.

31

Muhammad Ja’far,Tuntutan Zakat, Puasa dan Haji(Jakarta: Kalam Mulia, 1990) Cet Ke- 2, h. 63.

32

Pada awalnya zakat mal itu difardukan tidak ditentukan kadar serta tidak pula diterangkan dengan jelas harta-harta yang dikenakan zakatnya. Syara’

hanya memerintahkan mengeluarkan zakat banyak sedikitnya terserah kemauan dan kebaikan para penzakat itu sendiri, hal itu berjalan hingga tahun kedua.33

Pada tahun kedua hijrah bersamaan dengan tahun 623 masehi barulah syara’ menentukan harta-harta yang wajib dizakati serta kadar masing-masing.34

Menurut istilah bahasa mal adalah segala sesuatu yang diinginkan oleh setiap manusia untuk dimiliki, diambil kemanfaatannya, dan menyimpanya. Adapun menurut istilah Syari’at mal adalah sesuatu yang dimiliki (dikuasai) dan dapat digunakan (dimanfaatkan) menurut kebiasaan. Sedangkan sesuatu itu dapat dikatakan malbilamana memenuhi dua syarat yaitu:

1) Dapat dimiliki, dikuasai, dihimpun, dan disimpan. 2) Dapat diambil manfaatnya sesuai dengan kebiasaan.

Adapun harta yang wajib dikeluarkan zakatnya terbagi menjadi beberapa klasifikasi berdasarkan jenis harta yang dimiliki. Antara lain sebagai berikut :35

1) Binatang Ternak

Hewan ternak meliputi hewan besar (unta, sapi, kerbau), hewan

33

Tengku Muhammad Hasbi Ash Shiddieqy,Pedoman Zakat(Semarang: Pustaka Rizki Putra, 1999) Cet Ke- 3, h. 10. (Jakarta : Gema Insani , 2002), h. 93

34

Ash Shiddieqy,Pedoman Zakat(Semarang: Pustaka Rizki Putra, 1999) Cet Ke- 3, h. 10. (Jakarta : Gema Insani , 2002), h. 11.

35

kecil (kambing, domba) dan unggas (ayam, itik, burung). Sedangkan syarat pada binatang ternak diharuskan sudah mencapai nishab, telah dimiliki satu tahun, digembalakan, maksudnya adalah segaja diurus sepanjang tahun dengan dimaksudkan untuk memperoleh susu, daging, dan hasil perkembanganya, tidak untuk dipekerjakan demi kepentingan pemiliknya, seperti untuk membajak dan sebagainya.

2) Emas dan Perak

Segala bentuk penyimpanan uang seperti tabungan, deposito, cek, atau surat berharga lainya, masuk ke dalam kategori emas dan perak, sehingga penentuan nisab dan besar zakatnya disetarakan dengan emas dan perak.

Demikian pula dengan harta kekayaan yang lainnya, seperti: vila, rumah, kendaraan, tanah, dan lain-lain yang melebihi keperluan menurut syara’ atau dibeli/dibangun dengan tujuan menyimpan uang dan sewaktu-waktu dapat diuangkan (dicairkan).

3) Harta Peniagaan

Harta perniagaan adalah semua yang diperuntukkan untuk diperjual belikan dalam berbagai jenisnya, baik berupa barang seperti alat-alat, pakaian, makanan, perhiasan, dan lain-lain. Perniagaan tersebut diusahakan perorangan atau perserikatan seperti: PT, CV, Koperasi dan sebagainya. 4) Hasil Pertanian.

5) Hasil Tambang.

Hasil tambang adalah benda-benda yang terdapat dalam perut bumi dan memiliki nilai ekonomis seperi emas, perak, timah, tembaga, marmer, giok, minyak bumi, batu bara dan sebagainya. Adapun kekayaan yang berasal dari lautan seperti mutiara, marjan, dan sebagainya.

6) Rikaz

Harta rikaz adalah harta yang terpendam pada zaman dahulu atau yang lebih dikenal dengan nama harta karun. Termasuk pula didalam harta rikaz yaitu harta yang tidak ditemukan dan tidak ada yang mengakui sebagai pemiliknya.

c. Zakat Profesi

Menurut Yusuf Al-Qardhawi, Zakat Profesi adalah zakat yang diambil dari penghasilan ataupun pendapatan yang diusahakan melaluli keahlian yang dilakukan secara sendiri seperti: profesi dokter, arsitek, ahli hukum, desainer, pelukis, dan da’i (muballiq) maupun secara bersama-sama (seperti: pegawai pada suatau intansi pemerintahan, BUMN, karyawan pada BUMS yang dapat gaji pada waktu tetap).36

Sedangkan dasar hukum kewajiban zakat ini berdasarkan kandungan Al-Qur’an dalam Surah Adz-Dzaariyat ayat 19 :

Dan pada harta-harta mereka ada hak untuk orang miskin yang meminta dan orang miskin yang tidak mendapat bagian.37

Di samping itu, juga berdasarkan pada tujuan disyari’atkannya

36

Amiruddin Inoed dkk,Anatomi Fiqih Zakat Potret dan Pemahaman Badan Amil Zakat Sumatra Selatan ,h. 50.

37

zakat, seperti untuk membersihkan harta dan mengembangkan harta serta menolong para mustahiq. Jadi, zakat profesi juga mencerminkan rasa keadilan yang merupakan ciri utama ajaran Islam, yaitu kewajiban zakat

pada semua penghasilan dan pendapatan.38 Adapun kadar zakat profesi yang dikeluarkan diqiyaskan berdasarkan zakat emas dan perak, yaitu 2,5 % dari seluruh penghasilan kotor.39

B. Pola Fundraising Dana Zakat

Pola (bentuk atau model) adalah suatu set peraturan yang bisa digunakan untuk membuat dan menghasilkan sesuatu. Sedangkan fundraising

mengandung dua pengertian, pertama: fundraising adalah kegiatan menghimpun dana dan sumberdaya lain dari masyarakat, perorangan, organisasi, perusahaan atau pemerintah. Yang dimana dana (sumberdayanya) akan digunakan untuk membiayai program dan kegiatan oprasional lembaga.

Kedua: fundraising adalah proses mempengaruhi masyarakat baik perorangan atau lembaga agar menyalurkan dana untuk keperluan sosial/ keagamaan.

Dalam melaksanakan kegiatan fundraising, banyak pola atau bentuk yang dapat dilakukan. Adapun yang dimaksud poal disini adalah suatu bentuk kegiatan yang khas yang dilakukan oleh sebuah organisasi dalam rangka menghimpun dana dari masyarakat. Metode ini pada dasarnya dapat dibagi kepada dua jenis, yaitu langsung (direct fundraising) dan tidak langsung

38

Didin Hafiduddin, Panduan Praktis Tentang Zakat, Infak, Sedekah (Jakarta: Gema Insani Press, 2001) Cet Ke-3, h. 103-104.

39

(indirect).40

a. MetodeFundraisingLangsung (Direct Fundraising)

Yang dimaksud dengan metode ini adalah metode yang menggunakan teknik-teknik atau cara-cara yang melibatkan partisipasi muzakki secara langsung. Yaitu bentuk-bentuk fundraising di mana proses interaksi dan daya akomodasi terhadap respon muzakki bisa seketika (langsung) dilakukan. Dengan metode ini apabila dalam diri muzakki muncul keinginan untuk melakukan donasi setelah mendapatkan promosi darifundraiserlembaga, maka segera dapat melakukan dengan mudah dan semua kelengkapan informasi yang diperlukan untuk melakukan donasi sudah tersedia. Sebagai contoh dari metode ini adalah: Direct Mail, Direct Advertising, Telefundraising dan presentasi langsung.

b. MetodeFundraisingTidak Langsung (Indirect fundraising)

Metode ini adalah suatu metode yang menggunakan teknik-teknik atau cara-cara yang tidak melibatkan partisipasi muzakki secara langsung. Yaitu bentuk-bentuk fundraising di mana tidak dilakukan dengan memberikan daya akomodasi langsung terhadap respon muzakki seketika. Metode ini misalnya dilakukan dengan metode promosi yang mengarah kepada pembentukan citra lembaga yang kuat, tanpa diarahkan untuk transaksi donasi pada saat itu. Sebagai contoh dari metode ini adalah:

advertorial, image compaign dan penyelenggaraan event, melalui perantara, menjalin relasi, melalui referensi, dan mediasi para tokoh, dll.

40

C. Mekanisme Distribusi zakat

Zakat yang dihimpun oleh lembaga amil zakat dan harus segera disalurkan kepada para mustahiq sesuai dengan skala prioritas yang telah disusun dalam program kerja. Mekanisme dalam distribusi zakat kepada mustahiq bersifat konsumtif dan juga produktif.41

Sedangkan pendistribusi zakat tidak hanya dengan dua cara, akan tetapi ada tiga yaitu distribusi konsumtif, distribusi produktif dan investasi.42Dalam pendistribusian zakat kepadamustahiqada beberapa ketentuan.43

a. Mengutamakan distribusi domistik dengan melakukan distribusi lokal atau lebih mengutamakan penerima zakat yang berada dalam lingkungan terdekat dengan lembaga zakat dibandingkan dengan pendistribusiannya untuk wilayah lain.

b. Pendistibusian yang merata dengan kaidah-kaidah sebagai beikut: 1) Bila zakat yang dihasilkan banyak, seyogyanya setiap golongan

mendapat bagiannya sesuai dengan kebutuhan masing-masing. 2) Pendistribusian haruslah menyeluruh pada delapan golongan yang

telah ditentukan.

3) Di perbolehkan memberikan semua bagian zakat kepada beberapa golongan penerima zakat saja apabila didapati bahwa kebutuhan yang ada pada golongan tersebut memerlukan penanganan secara khusus.

41

Didin Hafidhuddian,Agar Harta Berkah dan Bertambah, Gerakan Membudayakan Zakat, Infak, Sedakah, dan Wakaf (Jakarta: Gema Insani, 2007), h. 132

42

M.Arif Mufraini,Akuntansi dan Manajemen Zakat, Mengkomonikasikan Kesadaran Dan Mengembangkan Jaringan(Jakarta : Kencana, 2006), Cet Ke- 1, h. 148

43

4) Menjadikan golongan fakir miskin sebagai golongan yang pertama menerima zakat, karena memenuhi kebutuhan mereka dan membuatnya tidak tergantung kepada golongan orang lain adalah maksud tujuan dari diwajibkan zakat.

c. Membangun kepercayaan antara pemberi dan penerima zakat.

BAB III

GAMBARAN UMUM TENTANG LAZIS PT PLN (PERSERO) PUSAT A. Sejarah Singkat

LAZIS PLN Pusat atau sering disebut LAZIS merupakan lembaga investasi mulia berbasis hati. Sebelum terbentuk LAZIS, lembaga ini masuk dalam program kegiatan Kerohanian Islam Masjid At-Taqwa di bawah kendali Badan Kesejahteraan Karyawan PT PLN (Persero) Kantor Pusat dengan nama BAZIS. BAZIS mengalami masa fakum ketika ketuanya memasuki masa pensiun.

Lembaga Amil Zakat, Infak, Sodaqoh dan Wakaf (LAZIS) PT PLN Pusat didirikan pada tanggal 11 September 2006. Hal ini bermula dari sebuah keinginan untuk lebih mengoptimalkan PT PLN (Persero) Kantor Pusat Kebayoran Baru dengan program dakwah bil hal yang kemanfaatnya dapat dirasakan khususnya oleh kaum dhuafa secara nyata, serta lebih mengoptimalkan penggalangan infaq fi’ sabilillah dari kalangan kaum Muslimin sehingga kemudian dapat disalurkan secara terkordinir dan tepat sasaran.44

Sejak saat itu belum pernah terjadi pergantian kepemimpinan hingga tahun 2006. Atas inisiatif BKK (Badan Kesejahteraan Karyawan), agar kegiatan BAZIS tetap berjalan maka dibentuklah LAZIS. Keinginan tersebut didasarkan atas prinsip amanah dan profesionalitas sebuah lembaga ZIS.

Menginjak usia yang ketujuh tahun Yayasan Lembaga Amil Zakat, Infak, Sodaqoh dan Wakaf (LAZIS) PT PLN Kantor Pusat didirikan,

44

beberapa manfaat telah dirasakan oleh umat khususnya bagai para dhuafa

dan masyarakat sekitar. Lebih dari 500 muzakki dengan berbagai potensi, kompetensi, dan fasilitas dan otoritas dari kalangan birokrasi, profesional, swasta, dan masyarakat umum telah terajut bersama Lembaga Amil Zakat, Infak, Sodaqoh dan Wakaf (LAZIS) PT PLN Kantor Pusat membentuk kepedulian padadhuafa.

Adapun kontribusi LembagaAmil Zakat, Infak, Sodaqoh dan Wakaf

(LAZIS) PT PLN Kantor Pusat sejak 2006 telah banyak di rasakan manfaatnya oleh masyarakat sekitarnya. MisalnyaPertama, Lembaga Amil Zakat, Infak, Sodaqoh dan Wakaf (LAZIS) PT PLN Pusat telah memberdayakan 15 orang santri dari Pesantren Teknologi Informasi dan Komunikasi (PeTIK).Kedua, 63 Anak Yatim dari lingkungan sekitar kantor PT PLN (Persero) pada program Wisata Pendidikan. Ketiga, 10 Pedagang Binaan dari Bina Pedagang Makanan Minuman Sehat dan Halal. Keempat, 13 orang peserta penerima Beasiswa dan santunan di Hardiknas.45

B. Profil Lembaga a. Visi

Menjadi lembaga pengelola ZIS (Zakat, Infaq, dan Shadaqah) yang

amanah, profesional dan transparan di lingkungan PT PLN Kantor Pusat Kebayoran Baru dalam memberdayakanMustahikmenjadiMuzakki.

b. Misi

1) Melaksanakan pengelolaan ZIS (Zakat, Infaq, dan Shadaqah) secara amanah, profesional dan transparan sesuai tuntunansyari’ah.

45

2) Mengoptimalkan potensi ZIS (Zakat, Infaq,danShadaqah) pegawai PT PLN (Persero) Kantor Pusat Kebayoran Baru yang beragama Islam atau

Muzakkilainnya.

3) Memberikan informasi, pembelajaran, pemberdayaan dan pembinaan kepadaMustahikdan masyarakat luas.

C. Strategi

1. Meningkatkan pemahaman fikih zakat, infaq, shodaqoh dan wakaf, UU dan peraturan terkait lainnya bagi para pengelola LAZIS.

2. Meningkatkan pemahaman fikih zakat, infaq, shodaqoh dan wakaf

kepadaMuzakkidan calonMuzakki.

3. Melakukan analisa kebutuhan dan memahami situasi, kondisi serta pembinaan karakter mustahik yang akan diberdayakan.

4. Menyalurkan dana zakat, infaq, shodaqoh dan wakaf menurut skala prioritas sesuaifikih zakat.

5. Mengupayakan kerjasama program secara sinergi dengan PKBL (Program Kemitraan dan Bina Lingkungan) dan BKK (Badan Kesejahteraan Karyawan) sesuai dengan kaidah penyaluran dana zakat.

D. Tujuan

1. Meningkatkan jumlah muzakki di lingkungan PT PLN (Persero) Kantor Pusat.

2. Memfasilitasi pegawai yang beragama Islam dalam menunaikan syariat islam dalamberzakat, infaq, sodaqohdanwakaf.

mustahiksesuai dengan syariah dan skala prioritas. 4. Mengupayakan pemenuhan kebutuhan dasarmustahik.

5. Mendorong pseningkatan kualitas dan pengembangan potensimustahik. 6. Menciptakan lapangan kerja bagi mustahik untuk mendorong menjadi

muzakki.

E. Job Description(Pembagian Kerja)46 1. Dewan Pembina

Memberikan petunjuk dan arahan kepada Manajer dan Pengurus lainnya dalam rangka pembinaan organisasi agar organisasi dapat berjalan dan berkembang sesuai dengan maksud didirikannya. Petunjuk dan arahan yang diberikan akan menjadi pertimbangan bagi pengurus dalam menentukan kebijakan organisasi sesuai dengan syariah Islam.

2. Dewan Pertimbangan Syariah

Memberikan pertimbangan kepada Dewan Pembina dan kepada Manajer berdasarkan kajian-kajian syariah atas kebijakan organisasi baik diminta atau tidak diminta agar kebijakan organisasi tetap sejalan dengan ketentuan syariah Islam.

3. Badan Pengawas

Melakukan audit atas laporan periodik LembagaAmil Zakat, Infaq

danShodaqoh(LAZIS) sesuai kaidah akuntansi dan prinsip syariah Islam

46

agar organisasi LAZIS tetap berjalan (Comply) sesuai dengan ketentuan-ketentuan yang telah disepakati.

4. Manajer

Melakukan fungsi-fungsi manajerial yang meliputi perencanaan, pengorganisasian, pelaksanaan dan pengendalian agar organisasi tetap berjalan sesuai dengan amanat yang diberikan oleh Dewan Pembina dan dikelola secara profesional.

a. Memberikan petunjuk teknis pelaksanaan dan bimbingan kepada jajaran Pengurus yang menjadi tanggung jawabnya.

b. Merumuskan dan memutuskan kebijakan organisasi berdasarkan masukan dari Dewan Pembina, Dewan Pertimbangan Syariah, Badan Pengawas dan para pengurus lainnya.

c. Melakukan koordinasi dengan Manajemen PT PLN (Persero) Kantor Pusat dalam pelaksanaan bantuan mekanisme pemungutan Zakat, InfaqdanShodaqohbagi pegawai PT PLN (Persero) Kantor Pusat. d. Mempertanggungjawabkan penyelenggaraan kegiatan organisasi

LAZIS kepada Manajemen PT PLN (Persero) Kantor Pusat, BKK danMuzakki.

e. Melakukan koordinasi dengan Lembaga Amil Zakat, Infaq dan

Shodaqohdi dalam maupun di luar lingkungan PT PLN (Persero). f. Menyelenggarakan rapat kerja yang dihadiri oleh Dewan Pembina,

setahun.

g. Menyelenggarakan audit yang dilakukan oleh auditor independen sekurang-kurangnya sekali dalam setahun.

h. menyelenggarakan Rapat Pengurus untuk mengevaluasi kegiatan dan keuangan LAZIS PT PLN Kantor Pusat serta mengalokasikan pendistribusian dana ZIS, sekurang-kurangnya sekali dalam sebulan. i. Menyampaikan laporan secara periodik baik secara bulanan maupun

tahunan untuk dipublikasikan secara terbuka dan disampaikan kepada Manajemen, BKK danmuzakki.

5. Sekretariat

Membantu Manajer dan para pengurus lainnya dalam penyediaan prasarana organisasi, kegiatan administratif, penyiapan kegiatan organisasi, pengumpulan informasi dan penyusunan laporan kepada para Manajemen, BKK danmuzakki sertaStakeholder agar kegiatan organisasi dapat berjalan lancar.

1. Mempersiapkan kebutuhan prasarana organisasi.

2. Menyelenggarakan kegiatan-kegiatan bidang administrasi dan kesekretariatan (surat-menyurat, pengarsipan, dan lain-lain)

3. Merencanakan dan menyiapkan kegiatan rapat-rapat internal maupun eksternal.

5. Mengumpulkan informasi dan membuat kompilasi laporan bulanan dan tahunan untuk disampaikan kepada Manajer.

F. Susunan Kepengurusan

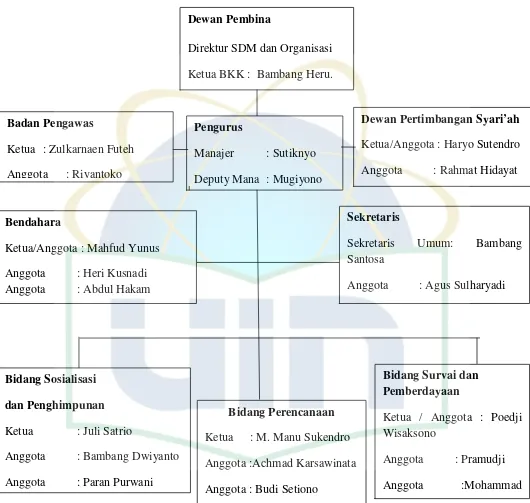

Gambar 1:

Struktur Organisasi Yayasan LAZIS PLN

Sumber. Data Tertulis Pada Dokumen Lazis PLN tahun 2011 Dewan Pembina

Direktur SDM dan Organisasi Ketua BKK : Bambang Heru.

Badan Pengawas

Ketua : Zulkarnaen Futeh Anggota : Riyantoko

Pengurus

Manajer : Sutiknyo Deputy Mana : Mugiyono

Dewan Pertimbangan Syari’ah Ketua/Anggota : Haryo Sutendro Anggota : Rahmat Hidayat

Bendahara

Ketua/Anggota : Mahfud Yunus Anggota : Heri Kusnadi Anggota : Abdul Hakam

Sekretaris

Sekretaris Umum: Bambang Santosa

Anggota : Agus Sulharyadi

Bidang Sosialisasi dan Penghimpunan Ketua : Juli Satrio

Anggota : Bambang Dwiyanto Anggota : Paran Purwani

Bidang Perencanaan Ketua : M. Manu Sukendro Anggota :Achmad Karsawinata Anggota : Budi Setiono

Bidang Survai dan Pemberdayaan

Ketua / Anggota : Poedji Wisaksono

G. Program

Pada tahun 2011, program utama yang menjadi target pencapaian kelembagaan adalah:

a. Pesantren Teknologi Informasi dan Komunikasi (PeTIK)

Pemakaian Kampus PeTIK diresmikan oleh Direksi PLN yang diwakili oleh KDIV Pengembangan SDM dan Talenta pada tanggal 11 Maret 2011 di Kampus PeTIK Jalan Marinir Nomor 54 RT.001/001, Kelurahan Rangkepanjaya L ama, Kecamatan Pancoran Mas, Kota Depok.

Peserta/santri terpilih berdasarkan seleksi yang cukup ketat yang mengacu 4 (empat) kriteria dasar yang telah ditetapkan oleh LAZIS PLN Pusat, yakni berprestasi, berbudi pekerti baik, bermotivasi positif dan berasal dari keluarga kurang mampu. PeTIK menampung peserta yang terpilih sebanyak 15 orang. Peserta terpilih diasramakan dengan menganut sistem pendidikan pesantren modern.

Masa pendidikan selama 18 bulan atau jenjang pendidikan setingkat D2 (diploma dua) atau disebut juga program profesi.

b. Gizi dan Kesehatan Keliling

Gizi dan Kesehatan Keliling merupakan program sinergi antara LAZIS PLN Pusat dengan CSR PLN Pusat dalam bentuk mobil layanan gizi dan kesehatan keliling.

wilayah yang terdapat anak balita yang kekurangan gizi.

Bentuk programnya meliputi pembinaan ibu dan balita, pemberian makanan tambahan, pengukuran berat badan, cek kehamilan ibu melalui USG, dan pengobatan.

c. Pemberdayaan ekonomi, bantuan modal usaha mikro berbentuk kelompok berbasis potensi lokal dengan pola pendampingan.

d. Pemberdayaan pendidikan, bantuan biaya pendidikan berbasis pembinaan, meliputi: beasantri, beasiswa prestasi, dan beadedikasi guru. e. Pemberdayaan kesehatan, bantuan biaya pengobatan dokter dan rumah

sakit.

f. Aksi kemanusiaan, aksi cepat bantuan kebutuhan pokok/mendesak wilayah bencana dan pemulihan pasca bencana.

Pada tahun 2012, aktifitas Program meliputi :47

a. Program pemberdayaan pendidikan (Beaprestasi dan Beadedikasi)

Merupakan program investatif yang diusung untuk memberikan

penyelesaian secara fokus terhadap permasalahan ketidak mampuan dalam

memikul berat beban biaya pendidikan.

Ada sekitar 70 siswa rentan putus sekolah dapat kembali melanjutkan sekolah. Ada 7 orang yang sudah bekerja dan berpenghasilan.

Ada 25 lembaga pendidikan yang dapat terus meningkatkan kapasitas dan

dedikasinya.

b. Program pemberdayaan ekonomi

Penguatan modal usaha skala mikro pedagang kaki lima adalah

47

pemberian bantuan modal usaha pada pedagang kaki lima. Penerima pemanfaatan program ekonomi berasal dari lingkungan kantor/mitra kerja PLN Kantor Pusat.

c. Program pemberdayaan kesehatan

Kesehatan yang terpantau dan tumbuh kembang yang optimal dengan mengkomsumsi makanan bergizi dan halal menjadi arah program kesehatan LAZIS PLN Kantor Pusat. Kesehatan yang termonitor dengan seksama oleh tim kesehatan dan pola hidup sehat dan halal yang dilakukan masyarakat diharapkan dapat menurunkan angka terkena penyakit dan memangkas biaya tinggi pengobatan, serta dapat meningkatkan kecerdasan. Ada sekitar 831 penerima pemanfaat program kesehatan.

d. Program social (charity act)

Program Kemanusian adalah program bantuan kemanusiaan yang di distribusikan ke suatu wilayah bencana tertentu sesuai dengan kebutuhan. Karena sifatnya sesaat, diharapkan bantuan yang diberikan mampu membantu menyelesaikan masalah yang dimiliki para korban musibah/bencana. Dalam membantu menyelesaikan masalah yang dihadapi oleh para korban, metode yang cukup efektif adalah dengan cara menyusun program yang terpadu dan bekesinambungan. Metode yang secara khusus dirancang terjadwal, bertahap, dan bertujuan.

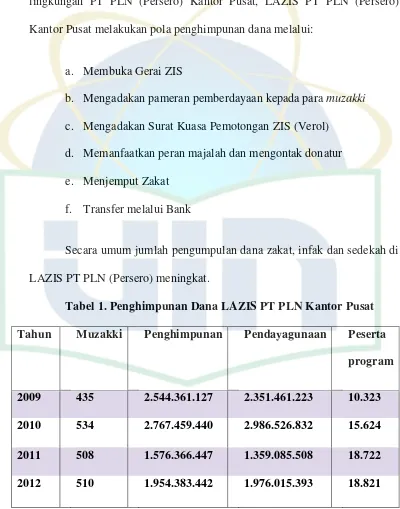

H. FundraisingDana Zakat

pesat. Penghimpunan saat itu mencapai Rp.2.544.361.127 atau meningkat 87,48% dari penghimpunan tahun 2008 sebesar Rp.1.357.118.670. Sedangkan penghimpunan dana ZIS dan yatim Rp.2.124.359.527 atau meningkat sekitar 56,53% dari penghimpunan tahun 2008.

Untuk saat ini dalam mengoptimalkan dana ZIS yang ada di lingkungan PT PLN (Persero) Kantor Pusat, LAZIS PT PLN (Persero) Kantor Pusat melakukan pola penghimpunan dana melalui:

a. Membuka Gerai ZIS

b. Mengadakan pameran pemberdayaan kepada paramuzakki

c. Mengadakan Surat Kuasa Pemotongan ZIS (Verol) d. Memanfaatkan peran majalah dan mengontak donatur e. Menjemput Zakat

f. Transfer melalui Bank

[image:51.595.103.503.237.746.2]Secara umum jumlah pengumpulan dana zakat, infak dan sedekah di LAZIS PT PLN (Persero) meningkat.

Tabel 1. Penghimpunan Dana LAZIS PT PLN Kantor Pusat Tahun Muzakki Penghimpunan Pendayagunaan Peserta

program

2009 435 2.544.361.127 2.351.461.223 10.323

2010 534 2.767.459.440 2.986.526.832 15.624

2011 508 1.576.366.447 1.359.085.508 18.722

Terbukti untuk dana ZIS, Peningkatan penerimaan tahun 2010 sebesar 19,17% (zakat sebesar 19,18% dan infaq 17,75%) dengan jumlah muzakki sekitar 534 melalui pemotongan langsung di Divisi MSDM PLN Kantor Pusat sebanyak 600 karyawan PLN yang muslim.

Pola fundrising yang digunakan oleh LAZIS PT PLN (Persero) Kantor pusat tentunya mempunyai keistimewaan dibandingkan pola

fundraisingyang dilakukan lembaga zakat lainnya, antara lain yaitu:

a. Tepat sasaran sesuai dengan targetfundraisingLAZIS PT PLN (Persero) Kantor Pusat yaitu para pekerja PLN yang beragama Islam.

b. Tidak banyak membutuhkan sumberdaya manusia untuk melakukan penghimpunan dana ZIS.

c. Dana ZIS dapat terhimpun dengan cepat

d. Biaya pengeluaran operasional untuk kegiatan fundraising dapat diminimalisir.

1. Perumusan PolaFundraisingDana Zakat

Adapun perumusan polafundraising zakat, infak, dan shodaqoh

adalah sebagai berikut : a. Menentukan Kebutuhan

Titik tolak dalam merumuskan strategi pengumpulan dana zakat adalah menentukan kebutuhan lembaga, hal ini dapat dilakukan dalam tiga tingkat :48

1) Agar terus bisa melakukan kegiatan

2) Meningkatkan kegiatan untuk memenuhi kebutuhan yang terus

48

bertambah

3) Perkembangan lembaga di masa depan b. Perkembangan Lembaga

Disamping tugas menyangkut dana, sebuah lembaga juga perlu membiayai kegiatan sendiri dan masa depannya. Ada beberapa faktor yang perlu dipertimbangkan :49

1) Pengembangan Modal 2) Dana Abadi (Corpus Fund)

3) Mengembangkan Landasan Keanggotaan dan Pendungkung c. Menilai Peluang

Sebelum memutuskan sumber-sumber mana yang akan digali, anda perlu mempertimbangkan faktor-faktor berikut ini :

1) Pengalaman dimasa lalu 2) Pendukung yang sewajarnya

3) Sumber daya dan keahlian yang dimiliki 4) Peluang yang terbuka

2. Sumber DanaFundraising

Zakat, Infaq dan Shodaqoh secara administrasi dan akuntansi harus dipisahkan sehingga memudahkan pelaksanaan penyaluran dan pertanggung jawaban sesuai dengan ketentuan Syariah Islam.

Adapun sumber dana zakat yang diperoleh LAZIS PT PLN (Persero) Kantor Pusat diperoleh dari berbagai usaha penghimpunan yaitu:50

49

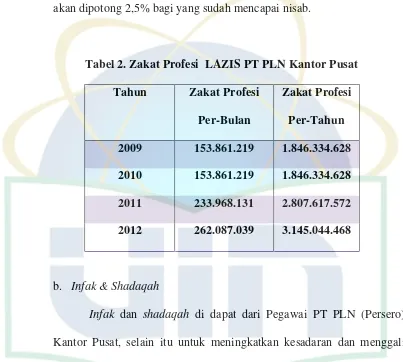

a. Zakat Profesi

[image:54.595.97.500.230.592.2]Dalam hal ini untuk meningkatkan zakat profesi LAZIS PT PLN (Persero) bekerjasama dengan pimpinan PLN mengeluarkan Surat Kuasa atau SK direksi no. 132 dan 133 tahun 2009 yang berisikan bahwa seluruh pegawai PLN muslim gaji yang diterima setiap bulan akan dipotong 2,5% bagi yang sudah mencapai nisab.

Tabel 2. Zakat Profesi LAZIS PT PLN Kantor Pusat Tahun Zakat Profesi

Per-Bulan

Zakat Profesi Per-Tahun 2009 153.861.219 1.846.334.628 2010 153.861.219 1.846.334.628 2011 233.968.131 2.807.617.572 2012 262.087.039 3.145.044.468

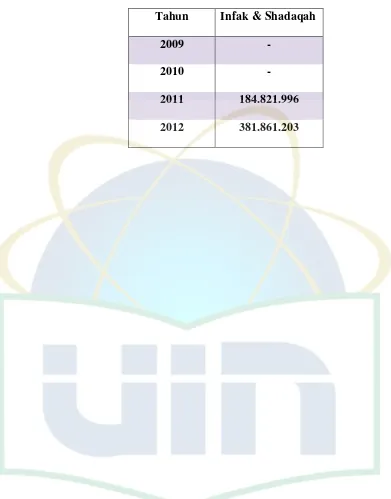

b. Infak & Shadaqah

Infak dan shadaqah di dapat dari Pegawai PT PLN (Persero) Kantor Pusat, selain itu untuk meningkatkan kesadaran dan menggali potensi penghimpunan dana, LAZIS PT PLN (Persero) Kantor Pusat mengadakan sosialisasi terhadap perusahaan disekitar PLN (Persero) Kantor Pusat.

50

Tabel 2. Zakat Profesi LAZIS PT PLN Kantor Pusat Tahun Infak & Shadaqah

2009

-2010

-2011 184.821.996

BAB IV

ANALISIS TERHADAP POLA FUNDRAISING DANA ZAKAT PADA LAZIS PT PLN (PERSERO) PUSAT

Program yang telah dibuat dan dijalankan oleh LAZIS PT PLN (Persero) Kantor Pusat, penulis melihat bahwa LAZIS PT PLN (Persero) Kantor Pusat tidak hanya berperan sebagai Lembaga Amil Zakat, Infak dan Shodaqoh yang memiliki hubungan dengan masyarakat sebatas pemberian bantuan semata. Akan tetapi LAZIS PT PLN (Persero) mampu untuk berperan lebih dari itu dengan menjalin hubungan secara emosional menjadi keluarga dan mitra bagi masyarakat serta konselor dalam segala bentuk permasalahan lain yang ada didalam kehidupan masyarakat.

A. Analisis Terhadap Pola Fundraising Dana Zakat

Dari data dan sumber yang peneliti peroleh, aktivitas fundraising

dana yang dilakukan LAZIS PT PLN Kantor Pusat :

1. Membuka Gerai ZIS

2. Mengadakan pameran pemberdayaan kepada paramuzakki

Pameran pemberdayaan diadakan Lazis PLN Pusat pada awalnya karena kurangnya kesadaran dan pemahaman para karyawan PLN tentang pentingnya dan utamanya zakat. Pameran pemberdayaan dilakukan Lazis PLN Pusat dengan mengadakan melakukan workshop kelas zakat secara geratis.

3. Pola Verol (Surat Kuasa)

Berdasarkan Surat Keputusan atau SK direksi no. 132 dan 133 tahun 2006 tentang mekanisme Pemungutan Zakat, Infaq dan

Shodaqoh/ZIS di PT PLN (Persero) Kantor Pusat yang berisikan bahwa seluruh pegawai PLN muslim gaji yang diterima setiap bulan akan dipotong 2,5% bagi yang sudah mencapai nisab.

Maka muncul pola verol yaitu fundraising dana ZIS dengan melakukan pemotongan langsung sebesar 2,5 % (dua setengah persen) atau sesuai dengan kesepakatan antara Pegawai muslim dan LAZIS dari penghasilan pegawai PT PLN (Pesero) Kantor Pusat dan semua Unit PLN setiap bulannya dengan cara mengisi form pemotongan ZIS untuk pegawai dan mitra dikantor LAZIS PLN Pusat di kantor PT PLN (Persero) Kantor Pusat Gd II Lantai dasar Jl. Trunojoyo Blok M 1/135 Kebayoran Baru, Jakarta Selatan Tlp. 7251234, 7261122. Dalam hal ini, pemotongan langsung di Divisi MSDM PLN Kantor Pusat yang setiap bulannya akan menyetorkan dana zakat ke LAZIS PT PLN (Persero) Kantor Pusat.

dana di LAZIS PT PLN (Persero) dengan cara memberikan surat edaran kepada Pegawai yang ada di lingkungan PLN (Persero) Kantor Pusat yang di prioritaskan untuk zakat profesi dan zakat fitrah. Penghimpunan dana zakat yang paling signifikan adalah setelah dikeluarkannya Surat Kuasa yang mewajibkan pegawai PLN (Persero) Kantor Pusat yang muslim untuk memberikan zakat profesinya kepada LAZIS PT PLN (Persero) Kantor Pusat.

4. Memanfaatkan peran majalah dan mengontak donatur

Dari hasil penelitian yang dilakukan, majalah memegang peranan penting dalam penjaringan dan pengembangan donatur. Pemakaian majalah sebagai salah satu media penggalangan dana sebenarnya sudah dimulai sejak awal yayasan ini berdiri. Peningkatan jumlah halaman, mutu kertas, tata letak dan variasi tulisan kita lakukan sejalan dengan makin meningkatnya jumlah donatur.

memupuk kepercayaan dan loyalitas mereka terhadap yayasan. Kita umumkan dana yang mereka kumpulkan perbulan serta mekanisme penyalurannya. Kita juga menuliskan beberapa keberhasilan program yang mereka danai. Dengan demikian, mereka bisa diyakinkan bahwa dana yang mereka berikan benar-benar bermanfaat dan tepat sasaran. Ketiga,majalah ini difungsikan sebagai media dakwah untuk menyiarkan ajaran agama. Rubikasi dan isi majalah memang tidak terfokus pada kegiatan Lazis PLN, tapi juga berbagai kegiatan atau pengetahuan agama islam.51

Selain memanfaatkan peran dari majalah, tim fundraising juga menggunakan pola dengan mengontak donatur. Untuk data muzakki tahun 2011 terdapat pegawai PLN 508 orang, pada tahun 2012 terdapat pegawai PLN 510 orang, sedangkan data 2013 masih direkap oleh pihak LAZIS PT PLN (Persero) Kantor Pusat. Sedangkan dilihat dari tahun sebelumnya mengalami peningkatanmuzakki.

Dengan pola tersebut diharapkan akan mampu mendorong pertumbuhan ekonomi masyarakat yang awalnya berada pada posisi

mustahikbisa bersegera pada posisimuzakki..

5. Menjemput Zakat

Jemput Zakat merupakan pola fundraising dengan cara mendatangi

muzakkiapabila ingin menyalurkan dana ZIS, kemudianmuzakki diberikan bukti setoran.

51

Didalam menghimpun zakat LAZIS PLN Pusat melakukan pelaporan atau pembuktian yang dilakukan setiap bulannya kepadamuzzaki

dan setiap tahunnya kepada pimpinan PT PLN Pusat, bahwasannya dana ZIS yang diterima ataupun dikelola oleh LAZIS PLN Pusat disalurkan dengan sebaik-baiknya, agar kedepannya banyak muzakki yang menyalurkan zakatnya (baik itu Zakat Profesi,Zakat Fitrah maupun Zakat Maal) ke LAZIS PLN Pusat.

6. Transfer melalui Bank

Transfer melalui Bank diharapkan dapat memudahkan muzakki khususnya mitra dan relasi dari PT PLN yang ingin menyalurkan dana ZIS ke Lazis PLN dengan mentransfer kenomor rekening yaitu Rekening Keshalihan Sosial LAZIS PLN Pusat (ZIS) Bank Mandiri Cab. PLN Kantor Pusat No. 126 000 607 3513.52

B. Tolak Ukur KeberhasilanFundraisingDana Zakat

Dari hasil penelitian yang dilakukan, ukuran keberhasilan

fundraisingdana zakat tahun 1431-1433 H/ 2010-2012 M:53

1. Pencapaian Dana ZIS

Pada tahun 2010 dana ZIS yang terhimpun mencapai Rp.2.767.459.440,- tahun 2011 mencapai Rp.1.576.366.447,- dan tahun

52

Data LAZIS PT PLN (Persero) Kantor Pusat, tahun 2012, h. 6

53

2012 mencapai Rp.1.954.383.442,-.

2. Penambahan Data Donatur Baru (PeningkatanMuzakki)

Peningkatan muzakki tahun 2010 adalah 99 orang dari tahun sebelumnya menjadi 534 orang. Tahun 2011 mengalami penurunan sebanyak 26 orang dari tahun sebelumnya dikarenakan terjadinya mutasi dan pensiunnya para pegawai sehingga data muzakki menjadi 508 orang. Pada tahun 2012 peningkatan muzakki adalah sebanyak 2 orang dari tahun sebelumnya menjadi 510 orang