2003 - 2011 By : R. Bagustama W.

Abstract

PT. Bukit Asam also serves as an Agent of Development. As agents of

development in the field of hydroelectric energy is used to meet the interests and needs of energy for industry, offices and households with the principle of

providing the best possible service to the entire community and consumers of electrical services, thus businesses and the efforts of the existence of PT . Bukit Asam mmpu contribute to the advancement of the national economy continues to berkembanmg which also continue to require this electrical energy. On the other hand as an institutional business, PT. Bukit Asam expected to profit-oriented in its activities so that it will be able to generate a profit by providing services of

electricity services to the general public and other consumers remain subdued for the survival of the company.

Profit contribution given PT. Bukit Asam as one of the state-owned enterprises to the state revenues are still relatively low at 0.03 percent. The amount of profit contribution PT. Bukit Asam is affected by operating income, investment income, other income outside the business, operating costs and operating expenses. From 2009 operating income growth and rising business costs sharply. This is because in that year, because of the exploration business and the depreciation / depresissi on tools and machinery in the PT. Bukit Asam. Business development strategies to increase profit, PT. Bukit Asam conduct policies such as corporate

restructuring, privatization of enterprises, improving the quality of human resources and corporate culture, cultivate oriented business / profit and improve efficiency.

Keywords: operating income, investment income, other income outside of the business, operating costs, business expenses.

Oleh : R. Bagustama W.

Abstraks

PT. Bukit Asam juga berfungsi sebagai agen pembangunan (Agent of Development). Sebagai agen pembangunan dibidang energi pembangkit tenaga listrik yang digunakan untuk memenuhi kepentingan dan kebutuhan akan energi bagi industri, perkantoran serta rumah tangga dengan prinsip memberikan pelayanan yang sebaik-baiknya kepada seluruh masyarakat dan konsumen pengguna jasa listrik ini, dengan demikian usaha dan upaya dari keberadaan PT. Bukit Asam mmpu memberikan kontribusi pada kemajuan perekonomian nasional yang terus berkembanmg yang juga terus membutuhkan energi listrik ini. Pada sisi lain sebagai institusi bisnis, PT. Bukit Asam diharapkan dapat berorientasi laba dalam kegiatannya sehingga akan dapat menghasilkan keuntungan dengan layanan pemberian jasa energi listrik kepada masyarakat umum dan konsumen lainnya demi tetap terjaganya kelangsungan hidup perusahaan.

Kontribusi laba yang diberikan PT. Bukit Asam sebagai salah satu Badan Usaha Milik Negara terhadap penerimaan negara masih relatif rendah yaitu mencapai 0,03 persen. Besarnya kontribusi laba PT. Bukit Asam dipengaruhi oleh pendapatan operasional, pendapatan investasi, pendapatan lain-lain diluar usaha, biaya operasional dan biaya usaha. Dari tahun 2009 perkembangan pendapatan operasional dan biaya usaha meningkat tajam. Hal ini disebabkan karena pada tahun tersebut, karena adanya eksplorasi usaha dan adanya penyusutan /depresissi pada alat-alat dan mesin di PT. Bukit Asam. Strategi pengembangan usaha untuk meningkatkan laba, PT. Bukit Asam melakukan kebijakan antara lain melakukan restrukturisasi perusahaan, privatisasi perusahaan, peningkatan kualitas sumber daya manusia dan membudayakan kultur budaya perusahaan yang berorientasi pada bisnis/profit dan meningkatkan efisiensi.

I. PENDAHULUAN

A. Latar Belakang

Sasaran dari pembangunan nasional pada dasarnya bertujuan untuk mewujudkan suatu masyarakat adil dan makmur yang materiil dan spirituil berdasarkan Pancasila dan Undang-Undang 1945 seperti tercantum dalam perencanaan pembangunan jangka panjang sehingga peran serta dari berbagai pihak baik pemerintah maupun swasta sangat diharapkan demi terjaganya kesinambungan pembangunan.

Proses pembangunan diwujudkan dalam sasaran pembangunan nasional jangka panjang yang dilaksanakan secara bertahap, bertumpu dan bertujuan untuk mencapai Trilogi Pembangunan, yaitu a) Pemerataan pembangunan dan hasil-hasilnya yang menuju pada tercapainya keadilan sosial bagi seluruh rakyat, b) Pertumbuhan ekonomi yang cukup tinggi, c) Stabilitas nasional dan dinamis. Ketiga unsur dari pembangunan itu saling berkaitan dan saling

Pemerataan kesempatan berusaha, (6) Pemerataan kesempatan berpartisipasi dalam pembangunan khususnya bagi generasi muda dan kaum wanita, (7) Pemerataan penyebaran pembangunan di seluruh wilayah tanah air dan pemerataan kesempatan memperoleh keadilan.

Rangkaian di dalam Anggaran Pendapatan Belanja Negara (APBN) adalah sebagai manipestasi dari instrumen kebijaksanaan fiskal merupakan rincian rencana kegiatan operasional pemerintah dan pembangunan. Upaya penyusunan anggaran dilakukan dengan cermat agar mencapai sasaran yang diharapkan dalam aspek keuangan dan dalam struktur APBN terdapat pos-pos penerimaan negara yang antara lain terdiri dari :

I. Penerimaan Dalam Negeri (Domestic Revenue) yaitu : 1. Penerimaan Pajak (Tax Revenue) :

1.1 Pajak Dalam Negeri ( Domestic Taxes) seperti : 1.1.1 Pajak Penghasilan (Income Tax)

1.1.2 Pajak Pertambahan Nilai (Value Added Tax) 1.1.3 PBB (Land and Building Tax)

1.1.4 Cukai (Excisses)

1.1.5 Pajak Lainnya (Other Tax)

1.1 Pajak Perdagangan Internasional ( International Trade Tax) seperti 1.1.1 Bea Masuk (Import Duties)

1.1.2 Pajak Ekspor (Exsport Tax) 2. Penerimaan Bukan Pajak (Non Tax Revenue) :

2.3 Penerimaan Bukan Pajak Lainnya (Other Non Tax Revenue)

II. Penerimaan Pembangunan 1. Bantuan Program 2. Bantuan Proyek

Untuk mencapai sasaran yang ditetapkan pada pos penerimaan negara dalam APBN kebijaksanaan fiskal yang mendasar yaitu :

1. Melakukan revisi atas APBN seperti pada APBN tahun 1998/1999 dalam mendukung stabilisasi kegiatan bidang ekonomi dan upaya pengendalian kepercayaan masyarakat dalam dan luar negeri terhadap perekonomian nasional.

2.Kebijaksanaan tingkat suku bunga deposito dan SBI yang cukup tinggi untuk menarik minat masyarakat menyimpan dananya di sektor perbankan. 3. Perubahan tarif pajak.

4. Peningkatan disiplin dalam pengelolaan Penerimaan Negara Bukan Pajak (PNBP) sejalan dengan Undang-Undang No.20/1997.

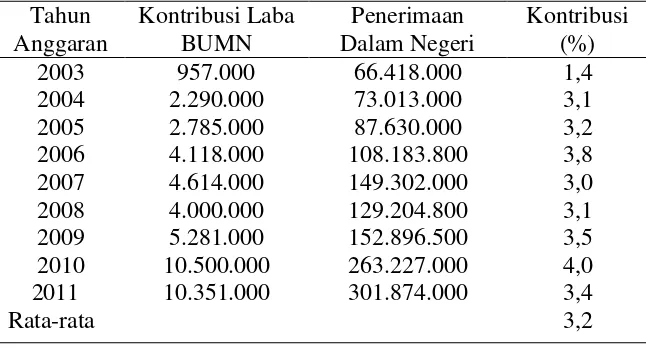

Tabel 1.1 Perkembangan Kontribusi Laba BUMN Terhadap Penerimaan Negara Periode 2003 - 2011 (dalam ratus ribuan rupiah).

Tahun Anggaran Kontribusi Laba BUMN Penerimaan Dalam Negeri Kontribusi (%)

2003 957.000 66.418.000 1,4

2004 2.290.000 73.013.000 3,1 2005 2.785.000 87.630.000 3,2 2006 4.118.000 108.183.800 3,8 2007 4.614.000 149.302.000 3,0 2008 4.000.000 129.204.800 3,1 2009 5.281.000 152.896.500 3,5 2010 10.500.000 263.227.000 4,0 2011 10.351.000 301.874.000 3,4 Rata-rata 3,2 Sumber : Statistik Indonesia 2012

Dari Tabel 1.1 dapat diketahui kontribusi laba BUMN terhadap penerimaan negara. Perkembangan kontribusi laba BUMN dari tahun 2003 hingga 2011 bersifat fluktuatif. Tahun 2003 kontribusi laba BUMN sebesar Rp

95.700.000.000,00 atau 1,4 persen. Sedangkan tahun 2011 kontribusi laba BUMN yang diberikan kepada negara Rp 1.0.35.100.000.000,00 atau 3,4 persen. Dari keseluruhan kontribusi laba BUMN terhadap penerimaan negara rata-rata setiap tahunnya sebesar 3,2 persen.

Sebagai salah satu BUMN yang merupakan wujud dari kebijakan pemerintah khususnya pada pemerataan pelayanan kesehatan yaitu PT. Bukit Asam

merupakan perusahaan negara yang memiliki kedudukan strategis dalam rangka mensukseskan pelaksanaan pembangunan di bidang pertambangan batubara dan pembangkit listrik.

Selatan untuk kepentingan produksi energi pembangkit tenaga uap di wilayah Banten atau di Suralaya untuk diolah menjadi energi listrik tenaga uap (PLTU) kepentingan wilayah pulau Jawa dan sekitarnta..

Selain sebagai badan usaha dan institusi bisnis, PT. Bukit Asam juga berfungsi sebagai agen pembangunan (Agent of Development). Sebagai agen pembangunan dibidang energi pembangkit tenaga listrik yang digunakan untuk memenuhi kepentingan dan kebutuhan akan energi bagi industri, perkantoran serta rumah tangga dengan prinsip memberikan pelayanan yang sebaik-baiknya kepada seluruh masyarakat dan konsumen pengguna jasa listrik ini, dengan demikian usaha dan upaya dari keberadaan PT. Bukit Asam mmpu memberikan kontribusi pada kemajuan perekonomian nasional yang terus berkembanmg yang juga terus membutuhkan energi listrik ini. Pada sisi lain sebagai institusi bisnis, PT. Bukit Asam diharapkan dapat berorientasi laba dalam kegiatannya sehingga akan dapat menghasilkan keuntungan dengan layanan pemberian jasa energi listrik kepada masyarakat umum dan konsumen lainnya demi tetap terjaganya kelangsungan hidup perusahaan.

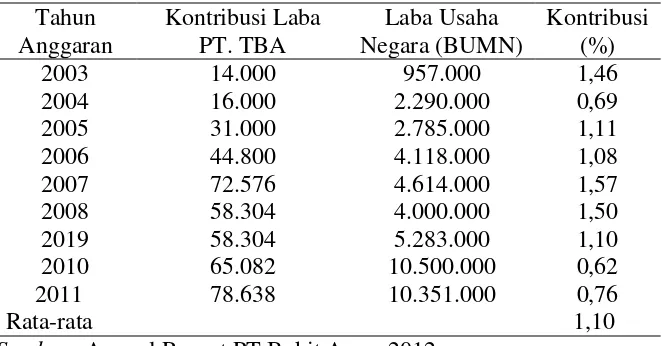

Tabel 1.2 Perkembangan Kontribusi Laba PT. Bukit Asam terhadap Laba Usaha Negara Periode 2003 - 2011 (dalam ratusan ribu rupiah). Tahun Anggaran Kontribusi Laba PT. TBA Laba Usaha Negara (BUMN) Kontribusi (%)

2003 14.000 957.000 1,46

2004 16.000 2.290.000 0,69

2005 31.000 2.785.000 1,11

2006 44.800 4.118.000 1,08

2007 72.576 4.614.000 1,57

2008 58.304 4.000.000 1,50

2019 58.304 5.283.000 1,10

2010 65.082 10.500.000 0,62

2011 78.638 10.351.000 0,76

Rata-rata 1,10 Sumber : Annual Report PT Bukit Asam 2012

Besarnya kontribusi laba PT. Bukit Asam terhadap BUMN selama tahun 2003hingga tahun 2011 mengalami fluktuasi. Pada tahun 2003 kontribusi yang diberikan sebesar Rp 1.400.000.000,00. Perkembangan selanjutnya yaitu pada tahun 2004 mengalami penurunan menjadi 0,69 persen, pada tahun 2005 naik kembali menjadi 1,11 persen. Pada tahun 2006 kontribusinya kembali turun menjadi 1,08 persen dan pada tahun 2011 hanya 0,76 persen. Dari keseluruhan kontribusi laba PT.Bukit Asam laba Usaha rata-rata setiap tahunnya sebesar 1,10 persen.

Dalam rangka meningkatkan kegiatan perusahaan dan mengantisipasi bidang usaha yang makin komplek, upaya yang dilakukan PT. Bukit Asam yaitu 1. Merumuskan dan menyiapkan metode dan analisis data yang komprehensif

mengenai posisi kinerja.

2. Melakukan perluasan usaha yang dinilai prospektif.

4. Melaksanakan kebijakan investasi pada pengelolaan keuangan perusahaan yang diarahkan pada pola atau prinsip hasil/return yang optimal. Bentuk investasinya seperti obligasi, saham pasar modal, penyertaan langsung reksadana dan promes.

5. Melakukan penempatan pegawai yang disesuaikan dengan keahliannya pegawai struktural maupun fungsional.

PT. Bukit Asam juga terus mengembangkan implementasi Good Corporate Governance dengan keempat aspeknya yakni keterbukaan (transparancy), pertanggungjawaban (responsibility), keadilan (fairness), dan akuntabilitas (accountability). Prinsip ini adalah tuntutan dan sudah menjadi kebutuhan universal dalam perkembangan global dan implementasinya akan menjadi dasar bagi pengelolaan perusahaan secara berkelanjutan termasuk untuk peningkatan pendapatan, ekspansi usaha yang akan menentukan besarnya total laba

[image:9.595.112.506.526.680.2]perusahaan.

Tabel 1.3 Perkembangan Total Laba PT. Bukit Asam Periode 2004 - 2011 (dalam ratus ribuan rupiah).

Tahun Laba Usaha

Pendapatan (biaya)

lain-lain

Pajak

Penghasilan Total Laba

Total Laba (%)

2004 56.804 17.858 18.834 55.828 -

2005 72.339 15.653 21.067 66.925 19,8 2006 87.195 7.860 21.864 73.192 9,3 2007 128.540 7.409 23.942 112.007 53,0 2008 158.635 5.209 18.693 145.151 29,5 2009 138.102 6.738 23.821 121.020 -16,6 2010 170.637 1.736 42.209 130.164 7,5 2011 242.344 5.661 55.218 192.787 48,1 Sumber : Annual Report PT Bukit Asam 2012.

total laba yang diperolaeh menurun menjadi Rp 121.020.177,099 atau –16,6 persen dibanding tahun 2008 sebesar Rp145.151.176,625. Tetapi dari tahun 2010 sampai 2011 jumlah laba yang diperoleh PT. Bukit Asam kembali meningkat yaitu Rp 130.164.047,805 pada tahun 2010 dan Rp192.787.397,309 tahun 2011. Keadaan ini sebagai akibat dari adanya perubahan jumlah pendapatan usaha, pendapatan investasi dan pendapatan lain-lain yang cenderung mengalami peningkatan, walupun terdapat biaya yang dibebankan perusahaan, seperti biaya overhead, dan biaya usaha.

Lainnya dan adanya corporate social responseability.

Pembagian total laba ditetapkan sebagai berikut : - Deviden Pemegang Saham

- Gratifisasi yang ditetapkan - Tintiem yang ditetapkan - Cadangan Teknis

- Pembinaan Usaha Kecil dan Koperasi

- Pembinaan Keluarga Prasejahtera dan Sejahtera.

- Deviden Pemegang Saham

- Corporate Sosial Responseability (CSR).

- Deviden merupakan bagi hasil atas laba yang diperoleh perusahaan. Besarnya deviden tergantung dari kepemilikan saham yang ditetapkan dalam Rapat Umum Pemegang Saham (RUPS)

Pembagian laba juga digunakan untuk gratifikasi yang merupakan biaya jasa produksi yang ditetapkan.

- Tintiem yang ditetapkan

Penetapan tintiem ditujukan bagi pegawai PT. Bukit Asam berupa pemberian bonus kepada pegawainya.

- Cadangan Teknis

Cadangan teknis terdiri dari cadangan umum dan cadangan tujuan. Penggunaan laba pada cadangan umum lebih diarahkan kepada pencapaian tujuan perusahaan.

- Pembinaan Usaha Kecil dan Koperasi

Sebagian dari laba perusahaan juga disalurkan kepada Pembinaan Usaha Kecil dan Koperasi (PUKK) dan mitra binaan sesuai dengan Keputusan Mentreri Keuangan No.60/KMK 016/96 sebesar 1-3 persen.

- Pembinaan Keluarga Prasejahtera dan Sejahtera

Salah satu kegiatan PT. Bukit Asam yaitu dengan melakukan pembinaan Keluarga Prasejahtera dan Sejahtera dengan sebagian laba bersih perusahaan. - Corporate Social Responseability

Adalah rasa tanggung jawab social perusahaan yang diberikan kepada fihak-fihak yang dianggap layak untuk menerimanya, ini diperlukan sebagai imbalan

B. Permasalahan

Berdasarkan latar belakang tersebut permasalahan yang diangkat adalah :

1. Bagaimanakah efisiensi dan pengaruh Profit Sharing/kontribusi laba pada PT. Bukit Asam sebagai salah satu BUMN terhadap penerimaan negara? 2. Faktor-faktor apa saja yang mempengaruhi penerimaan P.T. Bukit

Asam ?

C. Tujuan Penulisan

1. Untuk mengetahui kontribusi laba PT Bukit Asam sebagai salah satu BUMN terhadap pos penerimaan negara.

II. TINJAUAN PUSTAKA

A. Kerangka Pemikiran

Dalam pemerintahan suatu negara, pemerintah mempunyai peran dalam perekonomiannya. Menurut Adam Smith peranan pemerintah dapat diklasifikasikan dalam :

a. Peran Alokasi yaitu merupakan fungsi pemerintah untuk mengalokasikan sumber-sumber dana agar lebih optimal penggunaannya.

b. Peran Distribusi yaitu merupakan fungsi pemerintah untuk menyesuaikan pembagian pendapatan dan mensejahterakan masyarakat.

c. Peran Stabilisasi yaitu merupakan fungsi pemerintah untuk

meningkatkan kesempatan kerja serta stabilitas harga barang-barang kebutuhan ekonomi yang mantap (Guritno Mangkoesebroto, 1993:2).

Anggaran (budget) adalah suatu daftar atau pernyataan terperinci tentang penerimaan dan pengeluaran negara yang diharapkan dalam jangka waktu tertentu, yang biasanya adalah satu tahun (Suparmoko, 1997:49).

Dalam usaha peningkatan APBN pada pos penerimaan negara, pemerintah menetapkan kebijaksanaan keuangan. Badan Usaha Milik Negara (BUMN) yang tertuang dalam Undang-Undang RI No. 19 Tahun 2003. Dalam undang-undang dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan.

Pada dasrnya perusahaan negara memiliki dua elemen esensial yaitu unsur

pemerintah (public) dan unsur bisnis (enterprise) dan besarnya persentasi masing-masing elemen tersebut tergantung pada jenis atau tipe perusahaannya (Shoiruman :1989). Sehingga perusahaan negara dapat berfungsi sebagai agen pembangunan yaitu badan usaha pengemban kebijaksanaan dan program-progran pemerintahan dan sebagai usaha komersial biasa yang mampu berjalan dan beroperasi

berdasarkan prinsip-prinsip usaha yang sehat (Riyanto :1992).

B. Konsep Anggaran Pendapatan Belanja Negara (APBN)

Berdasarkan pasar b23 ayat 1 UUD 1945 bahwa presiden menetapkan Anggaran Pendapatan Belanja Negara (APBN) setelah mendapatkan persetujuan dari Dewan Perwakilan Rakyat (DPR). Penetapan ini merupakan salah satu kebijakan

anggaran sebagai landasan dari kebijakan pembangunan yang akan mempengaruhi proses pembangunan ekonomi.

Tujuan APBN menyangkut dua aspek dalam mengelola keuangan negara, yaitu aspek sosial untuk melestarikan kehidupan yang adil dan sejahtera, dan aspek ekonomis yang merupakan cara pemerintah untuk mengadakan distribusi baik dari segi penerimaan maupun pengeluaran secara adil pada setiap sektor.

Ada dua sisi dalam budget atau anggaran yaitu sisi penerimaan rutin atau penerimaan dalam negeri (Domestic Revenue) dan sumber penerimaan negara. Penerimaan dalam negeri terdiri dari penerimaan pajak (Tax Revenue) yaitu pajak dalam negeri (Domestic Taxes) dan pajak perdagangan internasional

(International Trade Tax), penerimaan bukan pajak lainnya (Other Non Tax Revenue). Penerimaan pembangunan terdiri dari bantuan progran dan bantuan proyek. Bantuan program adalah bantuan yang tidak dikaitkan dengan proyek-proyek tertentu. Bantuan bantuan ini terdiri dari lawan devisa kredit, bantuan pangan, bantuan pupuk, benang termin dan sebagainya. Bantuan program

proyek-proyek yang meliputi bidang telekomunikasi, loistrik, pengairan, pendidikan, keluarga berencana dan prasarana lainnya.

Kebijaksanaan APBN disusun atas tiga prinsip, yaitu :

1. Prinsip Anggaran Berimbang, yaitu suatu anggaran diman sisi penerimaan sama dengan sisi pengeluaran.

2. Prinsip Anggaran Dinamis, yaitu terbagi atas dua pengertian berupa Anggaran Dinamis Absolut dan Relatif. Anggaran Dinamis Absolut diartikan sebagai suatu keadaan dimana jumlah tabungan pemerintah dari tahun ketahun ke tahun mengalami peningkatan, sehingga kemampuan menggali sumber dalam negeri bagi biaya pembangunan yang tercapai. Sedangkan Anggaran Dinamis Relatif dapat diartikan suatu kondisi dimana semakin kecilnya prosentasi ketergantungan pembiayaan terhadap bantuan luar negeri.

3. Prinsip Anggaran Fungsional, yaitu bahwa fungsi dari bantuan luar negeri hanya untuk membiayai pengeluaran pembangunan.

C. Sumber-Sumber Penerimaan Negara

Dalam kegiatan pembangunan pemerintah yang semakin meningkat diperlukan pembiayaan atau pengeluaran pemerintah yang tidak sedikit jumlahnya. Untuk memenuhi biaya pengeluaran pemerintah, pemerintah memerlukan penerimaan. Adapun sumber-sumber penerimaan negara dapat digolongkan sebagai berikut : 1. Pajak, merupakan pembayaran iuran oleh rakyat kepada pemerintah

ditunjuk. Misalnya : Pajak Kendaraan Bermotor, Pajak Penjualan, dan lain sebagainya.

2. Retribusi, yaitu suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan antara balas jasa yang langsung diterima dengan adanya pembayaran retribusi tersebut. Misalnya : uang kuliah, uang langganan listrik dan lain-lain.

3. Keuntungan dari hasil penjualan oleh perusahan-perusahaan negara. 4. Penerimaan yang berasal dari hasil penjualan (harga) barang-barang

yang dihasilkan oleh perusahaan negara.

5. Denda-denda dari perampasan yang dijalankan oleh pemerintah. 6. Sumbangan masyarakat untuk jasa-jasa yang diberikan oleh

pemerintah seperti pembayaran biaya-biaya perijinan (lisensi), tol dan lainnya.

7. Pencetakan uang kertas oleh Bank Sentral.

8. Hasil dari Undian Negara, yang merupakan perbedaan antara jumlah penerimaan dari lembaran surat undian yang dapat dijual dengan semua pengeluaran-pengeluaran termasuk hadiah yang dapat diberikan kepada pemenang dari undian tersebut. Misalnya : Sumbangan

Yayasan Dana Bantuan.

9. Pinjaman, baik yang berasal dari dalam maupun luar negeri. 10.Hadiah, seperti Pemerintah Pusat kepada Pemerintah Daerah atau

Kekayaan atau aktiva pemerintah merupakan salah satu sumber daya yang sangat penting bagi kegiatan pemerintah dalam menunaikan tugasnya untuk mengabdi atau melayani masyarakat. Menurut Soetrisno PH, 1981 : 78, kekayaan

pemerintah dapat dibagi menjadi :

1. Kekayaan Pemerintah yang tidak menghasilkan pendapatan.

Kekayaan pemerintah dibeli atau diperoleh tidak semata-mata ditujukan sebagai sumber penghasilan tetapi ditujukan untuk melancarkan kegiatan pemerintah. Kegiatan pemerintah memang tidak bertujuan mencari untung atau mendapatkan penghasilan akan tetapi melayani masyarakat sebagai keseluruhan, termasuk mengabdi pada kepentingan umum dan selalu mensejahterakan kepada kepentingan umum.

2. Kekayaan yang memberikan sumber penghasilan

Sumber kekayaan pemerintah atau negara merupakan sumber pendapatan atau penerimaan/pemasukan pemerintah. Kekayaan ini dibedakan menjadi

Perusahaan Negara, Tanah Negara dan dari Fungsi Perbankan.

Perusahaan-perusahaan negara atau perusahaan-perusahaan yang diselenggarakan oleh negara tidak ditujukan untuk mendapatkan laba sebesar-besarnya tetapi terutama untuk melayani kepentingan atau kesejahteraan umum (Soetrisno PH, 1981: 79).

2. Penerimaan yang bersifat hukum publik yang terdiri dari retribusi dan provenue perusahaan retributif dan monopoli fiskal.

Penerimaan negara yang diperoleh dari berbagai sumber, baik dari penerimaan dalam negeri maupun pembangunan akan digunakan untuk pembiyaan kegiatan-kegiatan rutin dan pembangunan yang sesuai dengan prioritas dan tahap

pembangunan yang telah ditetapkan.

D. Perusahaan Negara

Perusahaan negara dalam konteks perekonomian Indonesia mempunyai tempat yang penting, bukan saja eksistensinya secara tersirat disinggung dalam Undang-Undang Dasar 1945 melainkan juga karena diperlukan investasi untuk produksi barang dan jasa tidak menarik atau terlalu besar untuk dapat dilakukan oleh swasta. Pembagian bentuk ekonomi yang tercantum dalam pasal 33 UUD 1945 memberikan pegangan bahwa segala sesuatu yang termasuk dalam kebutuhan hajat hidup orang banyak harus dikuasai oleh negara.

Perusahaan negara merupakan badan usaha negara yang sebagian/seluruh sahamnya dimiliki oleh negara. Perusahaan negara pada dasarnya memiliki dua elemen esensial yakni unsur pemerintah (public) dan unsur bisnis (enterprise) (Pandji Aniraga, 1994:1). Besarnya persentasi masing-masing elemen tersebut tergantung pada jenis atau tipe perusahaan tersebut.

1. Perusahaan Jawatan (Perjan)

Perjan merupakan perusahaan negara yang bersifat public sevice yaitu pelayanan kepada masyarakat, pemodalanya termasuk bagian dari

APBN

yang dikelola departemen yang membawakannya dan statusnya mempunyai kaitannya dengan hukum publik (IBW dan ICW) 2. Perusahaan Umum (Perum)

Perum merupakan perusahaan negara yang bersifat public service utility,

yaitu melayani kepentingan umum dan diharapkan memupuk keuntungan,

modal seluruhnya berasal dari kekayaan negara yang dipisahkan dan berstatus badan hukum dan diatur berdasarkan undang-undang. 3. Perusahaan Perseroan (Persero)

Persero merupakan perusahaan negara yang bersifat profit motive, modal

seluruhnya atau sebagian milik negara dan dibagi atas saham-saham dan

berstatus badan hukum perdata yang berbentuk perseroan terbatas (PT).

Berdasarkan Peraturan Pemerintah No. 3 Tahun 1983 yang meliputi ketiga

1. Memberikan sumbangan bagi perkembangan ekonomi negara pada umumnya dan penerimaan negara pada khususnya.

2. Mengadakan pemupukan keuntungan dan pendapatan

3. Menyelenggarakan kemanfaatan umum berupa barang dan jasa bermutu dan memadai bagi pemenuhan hidup orang banyak 4. Menjadi perintis kegiatan-kegiatan usaha yang belum dapat

dilaksanakan oleh sektor swasta dan koperasi

5. Menyelenggarakan kegiatan-kegiatan usaha yang bersifat melengkap kegiatan swasta dan koperasi dengan antara lain menyediakan

kebutuhan masyarakat, baik dalam bentuk barang maupun jasa dengan memberikan pelayanan yang bermutu

6. Turut aktif memberikan bimbingan kepada sektor swasta, khususnya pengusaha golongan ekonomi lemahdan sektor koperasi

7. Turut aktif melaksanakan dan menunjang pelaksanaan program dan kebijaksanaan pemerintah dibidang ekonomi dan pembangunan pada umumnya.

Dalam pelaksanaannya, perusahaan negara menjalankan dua fungsi sekaligus yaitu :

1. Sebagai aparatur perekonomian yang menghasilkan laba untuk

meningkatkan penerimaan negara dalam bentuk kontribusi/sumbangan perusahaan kepada negara.

Sebagai badan usaha yang menjalankan fungsi tersebut diatas, perkembangan perusahaan negara sangat berhubungan erat dengan lingkungannya. Suatu organisasi tidak akan dapat berdiri sendiri dan selalu akan dipengaruhi oleh perubahan lingkungannya yang tercermin pada perubahan struktural dalam hubungan produk nasional dan inernasional. Perubahan kondisi lingkungan tersebut diharapkan dapat menuntut pemikiran kreatif dan inovatif agar pembangunan nasional dapat terus berjalan dimasa yang akan datang.

Menurut Soetrisno PH, perusahaan negara dipaparkan sebagai berikut : 1. Perusahaan ICW adalah perusahan yang dilaksanakan berdasarkan

Indonesische Comptabiliteits secara penuh sehingga masuk dalam APBN. 2. Perusahaan negara yang dijalankan oleh suatu badan yaitu perusahaan yang

diselenggarakan oleh Bank Pembangunan Indonesia yang pada umumnya berbentuk Perseroan Terbatas yang direksinya langsung bertanggung jawab kepada Bapindo dan Perusahaan Asing yang dinasionalisasi berdasarkan Peraturan Pemerintah No. 23 Tahun 1958.

3. Perusahaan Negara yang ada dalam lapangan hukum perdata yaitu perusahaan yang diatur oleh anggaran dasarnya masing-masing meskipun seluruh saham-sahamnya dimiliki pemerintah.

4. Perusahaan yang modalnya berasal dari pemerintah atau pemerintah turut serta didalamnya.

1. Pertanian ; sektor pertanian hingga saat ini masih menjadi sumber mata pencaharian utama bagi sebagian besar penduduk. Program pembangunan sektor pertanian meliputi program peningkatan produks di kelima

subsektornya meliputi subsektor tanaman pangan, subsektor perkebunan, subsektor kehutanan, subsektor peternakan dan subektor perikanan.

2. Pertambangan dan penggalian ; sumber pertambangan yang dimaksud adalah segala rupa sumber-sumber kekayaan potensial yang ada dibawah tanah. Faedah sumber-sumber pertambangan terutama bertalian dengan

kemungkinan untuk menambah efisiensi dan produksi usaha manusia yang mana dapat membawa tenaga pembeli yang lebih besar dan pasaran yang lebih luas untuk barang-barang dan jasa-jasa.

3. Industri pengolahan ; perusahaan industri pengolaha merupakan salah satu sektor produksi atau lapangan usaha dalam perhitungan pendapatan nasional menurut pendekatan produksi. Industri merujuk pada suatu sistem ekonomi yang didalamnya terdapat kegiatan produktif yang mengolah bahan mentah menjadi barang jadi atau barang setengah jadi.

4. Listrik, Gas dan Air Minum ; sektor ini mempunyai peranan penting dalam pengadaan listrik, gas dan air minum sebagai sumber kebutuhan msyarakat. 5. Bangunan

6. Perdagangan

7. Pengangkutan dan Komunikasi

harus berdasarkan kemampuan sendiri. Oleh karena itu, diperlukan usaha keras untuk mengerahkan dana masyarakat melalui lembaga keuangan bank dan nonbank.

9. Sewa rumah 10.Pemerintahan 11.Jasa-jasa

E. PT. Bukit Asam sebagai Badan Usaha Milik Negara

PT. Bukit Asam adalah Badan Usaha Milik Negara yang dikelompokkan dalam kegiatan pengolahan dan penggalian batu bara yang merupakan sumber daya

alam milik negara, tujuan pokok dari kegiatan BUMN ini adalah mengelola sumber

daya untuk menambah nilai barang secara optimal dengan berdasarkan prinsip efisiensi agar berdaya guna dan berhasil guna untuk kepentingan masyarakat pada umumnya dan kepentingan Negara pada khususnya. Dasar eksploitasi adalah dengan

antar industri, BUMN ini juga harus mampu memberikan kontribusi dari laba dan sebagian keuntungannya yang menjadi sumber penerimaan negara dari barang public

dan yang masuk kedalam Anggaran Pendapatan dan Belanja Negara (APBN). Laba usaha adalah diperoleh dari Totalpenerimaan dari seluruh transaksi

penjualan Batubara dalam satu periode tertentu yang dikalikan dengan jumlah/unit yang diukur

dari volume batubara yang dijual dan hasilnya dikurangi dengan seluruh biaya operasi

III. METODE PENELITIAN

A. Gambaran Umum

a. Sejarah Singkat Perusahaan

Sejarah singkat berdirinya PT. Bukit Asam tidak terlepas dari adanya peristiwa pengambilalihan atau nasionalisasi Perusahaan-Perusahaan Milik Belanda oleh Pemerintah RI. Sesuai dengan Peraturan Pemerintah (PP) No. 3 Tahun 1960, jo Pengumuman Menteri Urusan Pendapatan, Pembiayaan dan Pengawasan RI NO. 12631/BUM II tanggal 9 Febuari 1960.

PT Bukit Asam pertambangannya terletak di Tanjung Enim Sumatra Selatan, perusahaan ini dulu di zaman pemerintah Hindia Belanda tahun 1919 kegiatannya menggunakan metode penambangan terbuka (open pit mining) dieilayah operasi pertama di Tambang AirLaya. Pada tahun 1923 operasinya berubah dengan metode penambangan bawah tanah (underground mining) hingga tahun 1940 dan produksi untuk kepentingan komersial dimulai pada tahun 1938.

Setelah kemerdekaan statusnya berubah menjadi Pertambangan Nasional dan pada tahun 1950 Pemerintah RI mengesahkan pembentukan Perusahaan Negara

(Persero) terbuka pada tahun 1990 dan bertepatan dengan adanya Program Nasional pemerintah mengembangkan ketahjanan energi nasional dengan mengembangkan briket batubara pada tahun 1993.

23 Desember 2002 persero mencatatkan dirinya sebagai perusahaan public di Bursa Efek Indonesia dengan kode “PTBA” (PT. Bukit Asam).

b. Visi dan Misi Perusahaan

Visi Perusahaan PT.Bukit Asam : “Menjadi Perusahaan Energi berbasis Batubara Ramah Lingkungan “

Misi Perusahaan PT.Bukit Asam:

.* Fokus pada core competency dan pertumbuhan yang berkesinambungan

* Memberikan tingkat pengembalian yang optimal pada pemegang saham

* Memberikan kontribusi pengembangan ekonomi nasional

* Memberikan kontribusi yang maksimal dalam meningkatkan kesejahteraan

masyarakat dan pelestarian lingkungan.

c. Data dan Sumber data

Data yang digunakan adalah selama masa pengamatan peneliti yaitu sejak tahun 2004 – 2011 sehingga data ini cukup refresentatif dalam menggambarkan atau mendeskrifsikan keadaan perusahaan PT Bukit Asam ini. Sumber data diperoleh dari laporan tahunan dan dari data rekapitulasdi tahunan yang ada di PT Bukit Asam. Data yang terkumpul, baik data kuantitatif ataupun kualitatif diperoleh selain darilaporan-laporan tahunan juga diperoleh dari internet.

B. Tempat Dan Waktu Penelitian

Untuk memperoleh data-data yang digunakan dalam penyusunan skripsi ini, telah diadakan penelitan pada PT. Bukit Asam dan beberapa instansi lain seperti Kementrian BUMN dan Biro Pusat Statistik Lampung (BPS) pada bulan November 2011 dan Januari 2012.

C. Teknik Penelitian

Dalam penelitian ini digunakan dua pendekatan penelitian yaitu :

1. Penelitian Kepustakaan

Penelitian ini dilakukan dengan mencari dan mempelajari buku-buku yang berhubungan dengan penelitian yang dilakukan.

2. Penelitian Lapangan

Penelitian yang dilakukan adalah dengan observasi langsung ke PT Bukit Asam

Pusat di Jakarta pada Divisi Keuangan dan Akuntansi, Kementrian BUMN

Teknik pengumpulan data yang diuraikan adalah:

1. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh langsung dari PT. Bukit Asam tentang Laporan Laba/Rugi pada Laporan Tahunan periode 2003 - 2011, Kementrian BUMN tentang kontribusi laba BUMN pada Rekapitulasi Laba BUMN dan Biro Pusat Statistik (BPS) tentang penerimaan negara pada APBN di Indonesia Dalam Angka.

2. Dengan mengumpulkan, menganalisa dan membandingkan data yang diperlukan, dalam hal ini Laporan Rugi Laba untuk periode 2003-2011, kontribusi laba BUMN dan penerimaan negara pada APBN.

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan dari berbagai uraian dan pembahasan mengenai kontribusi PT. Bukit Asam terhadap penerimaan negara, terdapat pokok pikiran yang penting,

kesimpulan itu adalah :

1. Kontribusi laba yang diberikan PT. Bukit Asam sebagai salah satu Badan Usaha Milik Negara terhadap penerimaan negara masih relatif rendah yaitu mencapai 0,03 persen. Sebaiknya PT. Bukit Asam menggunakan profit sharing dikarenakan biaya operasional yang sangat besar apabila PT. Bukit Asam membuka tambang baru di Kalimantan timur. Jadi lebih baik PT. Bukit Asam memberikan dana pada tambang yang lebih produktif supaya

penghasilan tambangnya dapat bertambah lebih besar.

2. Besarnya kontribusi laba PT. Bukit Asam dipengaruhi oleh pendapatan operasional, pendapatan investasi, pendapatan lain-lain diluar usaha, biaya operasional dan biaya usaha. Dari tahun 2009 perkembangan pendapatan operasional dan biaya usaha meningkat tajam. Hal ini disebabkan karena pada tahun tersebut, karena adanya eksplorasi usaha dan adanya penyusutan

/depresissi pada alat-alat dan mesin di PT. Bukit Asam.

privatisasi perusahaan, peningkatan kualitas sumber daya manusia dan

membudayakan kultur budaya perusahaan yang berorientasi pada bisnis/profit dan meningkatkan efisiensi.

B. Saran

1. Perlu kiranya PT. Bukit Asam muntuk meningkatkan kegiatan operasional perusahaan dan lebih memerankan fungsi perusahaan sebagai Agen

Perusahaan sehingga akan dapat meningkatkan besarnya laba yang diterima PT.Bukit Asam.

DAFTAR PUSTAKA

Abimanyu, Anggito. 2005. Format Anggaran Terpadu Menghilangkan Tumpang

Tindih. Bapekki Depkeu. September 2010

Adi, Priyo Hari. 2006. Hubungan antara Pertumbuhan Ekonomi Daerah,

Belanja Pembangunan dan Pendapatan Asli Daerah Studi pada Kabupaten dan Kota se JawaBali. Jurnal Kritis: Univeritas Kristen Satya Wacana Salatiga.

Adi, Priyo Hari, dan Harianto. 2007. Hubungan antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita. Jurnal Kritis: Univeritas Kristen Satya Wacana Salatiga.

Adi, Priyo Hari, dan Harianto. 2009. Hubungan Antara Dana Alokasi Umum,

Belanja Modal dan Kualitas Pembangunan Manusia. Jurnal Kritis:

Universitas Kristen Satya Wacana Salatiga

Badan Pusat Statistik. 2009. Statistik KeuanganiNDONESIA . 2010

Boediono. 1999. Teori Pertumbuhan Ekonomi. BPFE. Yogyakarta

Brata, Aloysius Gunadi. 2004. Komposisi Penerimaan sektor Publik Dan

Pertumbuhan Ekonomi Regional. Lembaga Penelitian Universitas Atma

Jaya Yogyakarta. Yogyakarta

Darwanto. 2007. Pengaruh pertumbuhan PAD, Dana Alokasi Umum Terhadap

Pengalokasian Anggaran Belanja Modal. Septembet 2010.

Holtz-Eakin, Doglas, Harvey S, & Schuyley Tilly. 1994. Intertempora Analysis of

State An Local Government Spending: Theory and Tests. Journal of Urban

Kuncoro, Mudrajat.2004. Otonomi dan Keuangan Daerah, Reformasi,

Perencanaan, Strategi dan Peluang. Erlangga. Jakarta

Kuncoro. 2007. Fenomena Flypaper Effect pada Kinerja Keuangan Daerah Kabupaten/Kota di Indonesia. Jurnal Kritis: Universitas Negeri Jakarta. Lin, Justin Yifu dan Zhiqiang Liu. 2000. Fiscal Decentralization and Economic

Growth in China, Economic Development and Cultural Change Chicago.

Vol 49.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah. Andi.

Yogyakarta

Suparmoko D. 2002. Keuangan Negara Dalam Teori dan Praktek. BPFE

Yogyakarta. Yogyakarta

Suparmoko, D. 2002. Ekonomi Publik Untuk Keuangan dan Pembangunan

Daerah. Andi. Yogyakarta

Supendi. 2007. Analisis Pengaruh Efesiensi dan Efektif Dalam Pemgalokasian

APBD Terhadap Kinerja Pemerintah Kabupaten Tanggamus. Skripsi

Fakultas Ekonomi Universitas Lampung

Todaro, P Michael. 2000. Pembangunan Ekonomi di Dunia Ketiga. Erlangga.

Jakarta

Widjaja, HAW. 2005. Penyelenggaran Otonomi di I ndonesia Dalam Rangka

Sosialisai UU No.32 tahun 2004 tentang Pemerintah Daerah, PT.Raja

Grafindo Persada. Jakarta

Yani, Ahmad. 2002. Hubungan Keuangan antara Pemerintah Pusat dan Daerah

Peraturan pemerintah No.53 Tahun 2009. tentang Dana Alokasi Umum Provinsi,

Kabupaten dan Kota

Peraturan pemerintah No.84 Tahun 2001 tentang Perubahan atas PP No.104 Tahun 2000 tentang Pertambangan.

Pemendagri No.13 Tahun 2003. tentang Belanja Daerah. Jakarta

Undang-undang RI No.32 Tahun 2004. tentang Pemerintahan Daerah

Undang-undang RI No.33 Tahun 2004. tentang Pengelolaan Sumber Daya Alam