ANALISIS PENGARUH RASIO CAMEL TERHADAP TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT PROVINSI JAWA

BARAT PERIODE 2013– 2015

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Nurfitriana Kusumah 109081000122

JURUSAN MANAJEMEN KONSENTRASI PERBANKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertandatangan di bawah ini :

Nama : Nurfitriana Kusumah

No. IndukMahasiswa : 109081000122

Fakultas : EkonomidanBisnis

Jurusan : Manajemen

Konsentrasi : Perbankan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Juni 2016

Yang Menyatakan

(Nurfitriana Kusumah)

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Nurfitriana Kusumah

2. Tempat/Tanggal Lahir : Karawang, 23 April 1991

3. Agama : Islam

4. Alamat : Jl. Citanduy 4 No. 312 RT 002/016

Perumnas Adiarsa, Kec. Karawang Barat,

Kab. Karawang, Jawa Barat 41313

5. Telepon : 081906717047

6. Nama Orang Tua

Ayah : Dedi Haryadi, SKM, MKM

Ibu : Ani Suherni

7. E-mail : [email protected]

II. PENDIDIKAN

1. SDN Adiarsa Barat III Tahun 1997-2003

2. SMP Negeri 1 Karawang Tahun 2003-2006

3. SMA Negeri 5 Karawang Tahun 2006-2009

i

ABSTRACT

This research aims to investigate the influences of CAMEL to banks health level. The CAMEL performance is measured by Capital Adequacy Ratio (CAR), Non Perfoarming Loan (NPL), operation efficiency (BOPO) Return On Assets (ROA), Return On Equity (ROE), and Loan to Deposit Ratio (LDR). The statistic method used to test on the research hypotesis was logistic regression. The report

data were extracted from bank’s financial from financial report which had been

published by Bank Indonesia. The results of this research indicated that Capital Adequacy Ratio (CAR), Non Perfoarming Loan (NPL), and Loan to Deposit Ratio (LDR) have affect significant to banks health level, while the results of BOPO, ROA, and ROE there’s nosignificant influence on the health banks level

ii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis rasio (CAR, NPL,BOPO, ROA,ROE dan LDR) terhadap tingkat kesehatan bank. Metode statistik yang digunakan dalam penelitian yaitu regresi logistik. Data penelitian diambil dari laporan keuangan bank yang telah diterbitkan oleh Bank Indonesia. Hasil penelitian ini mengindikasikan bahwa CAR, NPL, dan LDR berpengaruh signifikan terhadap tingkat kesehatan bank, sementara hasil rasio BOPO, ROA dan ROE tidak mempengaruhi secara signifikan terhadap tingkat kesehatan bank.

iii

KATA PENGANTAR

Alhamdulillah…. Puji syukur penulis panjatkan kehadirat ALLAH SWT

yang telah memberikan curahan rahmat dan kasih sayangnya serta kemudahan bagi penulis sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Rasio Camel Terhadap Tingkat Kesehatan Bank Perkreditan Rakyat Provinsi Jawa Barat Periode 2013-2015”

Shalawat serta salam semoga selalu tercurah kepada junjungan Nabi Besar Muhammad SAW., keluarga, sahabat, serta para pengikutnya yang telah merubah dari zaman kegelapan menjadi zaman terang benderang seperti saat ini dengan ilmu pengetahuan. Semoga kita termasuk umatnya yang mendapat syafaat di hari nanti.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua, ibunda Ani Suherni dan ayahanda Dedi Haryadiyang telah mendukung sepenuhnya dengan cinta kasih dan kesabaran hingga segala kebutuhan jasmani dan rohani juga memberikan dukungan baik moril maupun materil serta doa yang tiadahenti-hentinya kepada penulis.

2. Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing Skripsi yang telah berkenan memberikan tambahan ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini. Bimbingan dan arahan untuk membimbing penulis selama menyusuns kripsi.

3. Bapak Dr. Arief Mufraini, Lc.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Titi Dewi Warninda, SE.,M.Si selaku Ketua Jurusan Manajemen dan Ibu Ela Patriana, MM selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan

iv

7. Untuk Khoirunnisa, kamu penyemangat ibu buat kerjain skripsi. Maaf ya ibu tinggal terus ke kampus.

8. Untukteman-temanku Ima, Teh Milah, Dila, Zizah, Ari , Tetis, Fadhlin, Risa Yuni terimakasih atas saran, kritik, suntikkan semangat dan keceriaan bagi penulis.

9. Seluruh teman-teman Manajemen C 2009 atas kebersamaan dan kenangan indah yang telah diukir bersama Jaga terus kebersamaan yang telah kita rajut.

10. Seluruh teman-teman kelas konsentrasi Perbankan Fakultas Ekonomi dan Bisnis 2009 yang tidak dapat disebutkan namanya satu per satu. Senang rasanya bias menjadi bagian dari kalian.

11. Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

12. Seluruh pihak yang turut mendukung dan membantu penulis baik moril maupun materiil, yang tidak bisa penulis sebutkan namanya satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang manajemen perbankan.

Wassalamu’alaikum Wr. Wb.

Penulis

v

1. Pengertian Bank Perkreditan Rakyat ... 23

vi

3. Kelebihan dan Kekurangan BPR ... 25

4. Perbandingan Bank Umum dengan BPR ... 25

C. Kinerja Bank ... 26

D. Laporan Keuangan ... 27

E. Laporan Keuangan Perbankan ... 28

F. Manfaat Laporan Keuangan ... 30

G. Tingkat Kesehatan Bank ... 33

1. Pengertian Tingkat Kesehatan Bank ... 33

2. Komponen Faktor-Faktor CAMEL ... 34

3. Predikat Tingkat Kesehatan Bank ... 36

H. Rasio Keuangan ... 37

1. Capital Adequacy Ratio (CAR) ... . 37

2. Non Performing Loan(NPL) ... . 38

3. Biaya Operasional dan Pendapatan Operasional(BOPO) ... . 39

4. Return on Assets(ROA) dan Return on Equity (ROE) ... . 40

5. Loan to Deposit Ratio(LDR) ... .. 41

I. Pengaruh Variabel Independen terhadap Variabel Dependen ... 42

J. Penelitian Terdahulu ... 45

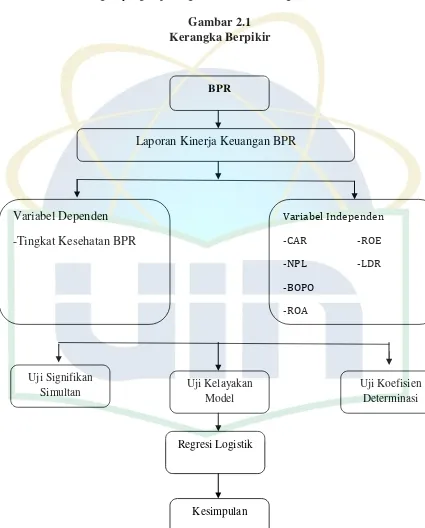

K. Kerangka Pemikiran ... 51

L. Hipotesis Penelitian ... 53

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 54

B. Populasi dan Sampel ... 54

C. Metode Pengumpulan Data ... 55

1. Data Sekunder... 56

2. Penelitian Kepustakaan ... 57

D. Metode Analisis Data ... 57

1. Analisis Deskriptif ... 57

2.Regresi Logistik ... 58

vii

1. Variabel Dependen (Y) ... 60

2. Variabel Independen (X) ... 61

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Bank Perkreditan Rakyat ... 65

1. Sejarah Bank Perkreditan Rakyat ... . 65

2. Badan Hukum Bank Perkreditan Rakyat ... . 66

3. Alokasi Kredit BPR ... . 67

B. Deskriptif Penelitian ... 68

C. Hasil Analisis Data ... 71

1. Uji Signifikan Simultan ... 71

2. Uji Kelayakan Model ... 72

3. Uji Koefisien Determinasi ... 73

4. Uji Wald ... 74

5. Interpretasi ... 77

BAB V PENUTUP A.Kesimpulan ... 80

B. Implikasi ... 81

B. Saran ... 82

DAFTAR PUSTAKA ... 83

viii

DAFTAR TABEL

No Keterangan Hal

1.1 Perkembangan Aset BPR berdasarkan Lokasi BPR 4

2.1 Kriteria Pengukuran Rasio CAR 38

2.2 Kriteria Pengukuran Rasio NPL 39

2.3 Kriteria Pengukuran Rasio BOPO 40

2.4 Kriteria Pengukuran Rasio ROA 41

2.5 Kriteria Pengukuran Rasio ROE 41

2.6 Kriteria Pengukuran Rasio LDR 42

2.7 Penelitian Terdahulu 49

3.1 Sampel BPR 56

3.2 Operasional Variabel dan Pengukuran Skala 63

4.1 Sejarah Bank Perkreditan Rakyat 65

4.2 Tabel Statistik Deskriptif 69

4.3 Omnimbus Test of Model Coefficient 70

4.4 Hosmer and Lemeshow Test 73

4.5 Koefisien Cox & Snell R Square and Nagelkerke R Square 74

4.6 Koefisien Regresi Logistik 75

4.7 Koefisien Regresi Logistik & Tingkat Signifikasi

ix

DAFTAR GAMBAR

No Keterangan Hal

x

DAFTAR LAMPIRAN

No Keterangan Hal

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kondisi perekonomian Indonesia yang mengalami keterpurukan sebagai

imbas dari krisis perekonomian pada tahun 1997 mengakibatkan bangkrutnya

sejumlah bank yang tidak mampu melanjutkan usahanya.Bangkrutnya

sejumlah bank tersebut kemudian memberikan motivasi bagi bank lainnya

untuk tetap menjaga kestabilan dunia perbankan dan melanjutkan fungsi

utamanya. Menurut Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan, bahwa fungsi utama perbankan Indonesia adalah sebagai

penghimpun dan penyalur dana masyarakat yang bertujuan untuk menunjang

pelaksanaan pembangunan nasional, dalam rangka meningkatkan pemerataan

pembangunan, pertumbuhan ekonomi dan stabilitas nasional, kearah

peningkatan taraf hidup rakyat banyak (Lianawatidkk,2016).

Berdasarkan Undang – Undang No.10 Tahun 1998, bank yang diakui

secara resmi di Indonesia terdiri atas dua jenis, yaitu Bank Umum dan Bank

Perkreditan Rakyat (BPR). Bank Umum dan BPR melaksanakan kegiatan

usaha secara konvensional atau syariah.Perbedaan mendasar Bank Umum dan

BPR terletak pada kegiatan operasionalnya dimana BPR tidak diperkenankan

2

diberikan oleh BPR adalah menghimpun dana dari masyarakat dalam bentuk

simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang

serupa, memberikan kredit, dan menempatkan dananya dalam bentuk

Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito,

dan/atau tabungan pada bank lain (Latumaerissa, 2011).

Bank Perkreditan Rakyat (BPR) merupakan suatu lembaga keuangan

yang memiliki peranan yang cukup penting didalam mendorong

perekonomian di Indonesia.Keberadaan BPR sangat membantu usaha mikro,

kecil dan menengah karena kegiatan usaha BPR terutama ditujukan untuk

melayani usaha-usaha kecil dan masyarakat di pedesaan.BPR yang merupakan

bagian dari sistem Perbankan harus sehat dan dapat dipercaya oleh

masyarakat agar dapat berkontribusi maksimal dalam menggerakan

perekonomian secara keseluruhan.

Dalam arahan Gubernur Bank Indonesia pada acara Bankers’ Dinner

disampaikanbahwa sudah saatnya untuk menempatkan sektor informal

(seperti petani kecil di pedesaan,pedagang di pasar-pasar tradisional, penjual

rokok dan pedagang warung kelontong) di barisan terdepan dalam penetapan

kebijakan Bank Indonesia (Putting the Last First). Terkait dengan hal

tersebut, serta dalam rangka pemberdayaan dan pengembangan sektor

informal, peran dankontribusi BPR sebagai ujung tombak lembaga keuangan

3

penting.BPR dianggap yang paling dekat dan paling mengetahui nasabahnya

dibandingkan dengan lembaga keuangan lainnya (Soraya, 2013).

Meningkatnya persaingan yang kompetitif di dunia perbankan dapat

membatasi ruang gerak bagi Bank Perkreditan Rakyat (BPR) dalam

melaksanakan kegiatan operasional bank.Adanya keterbatasan tersebut

dimungkinkan karena Bank Perkreditan Rakyat (BPR) yang tidak melayani

lalu lintas pembayaran dan wilayah operasinya terbatas di wilayah yang

dilayani saja. Irmayanto (dalam Lianawati dkk,2016) menjelaskan bahwa

masalah yang sering dihadapi oleh Bank Perkreditan Rakyat (BPR) adalah

terkait kekurangan Sumber Daya Manusia (SDM), kekurangan dana, adanya

persaingan, dan wilayah kerja terbatas. Permasalahan tersebut masih menjadi

tantangan bagi Bank Perkreditan Rakyat (BPR) untuk dapat memanfaatkan

peluang-peluang yang ada sebagai dukungan pengembangan dan peningkatan

peran Bank Perkreditan Rakyat (BPR) dalam pembangunan nasional.

Upaya Bank Perkreditan Rakyat (BPR) untuk mempertahankan kinerja

positif sampai dengan tahun 2013 ini tidaklah mudah.Mangkuprawira (2011)

menjelaskan bahwa penilaian kinerja hendaknya didasarkan pada sebuah

analisis menyeluruh dengan mempertimbangkan uraian dan spesifikasi

pekerjaan yang sedang diterapkan. Analisa untuk menjaga kesehatan suatu

BPR, tidak hanya dinilai pada perkembangan faktor keuangan saja, akan

tetapi perkembangan manajemen dan kebijakan Bank Perkreditan Rakyat

4

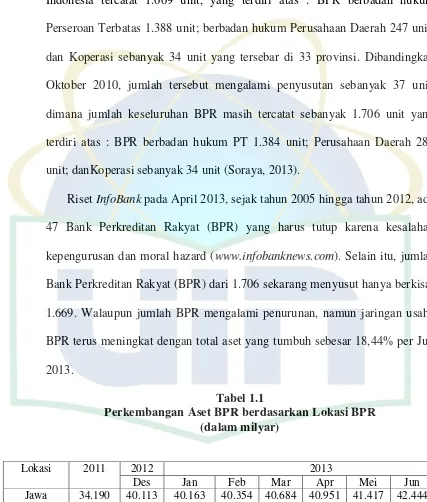

Dalam beberapa tahun terakhir jumlah BPR mengalami penurunan.

Sampai dengan Oktober 2011 jumlah BPR konvensional yang ada di seluruh

Indonesia tercatat 1.669 unit, yang terdiri atas : BPR berbadan hukum

Perseroan Terbatas 1.388 unit; berbadan hukum Perusahaan Daerah 247 unit;

dan Koperasi sebanyak 34 unit yang tersebar di 33 provinsi. Dibandingkan

Oktober 2010, jumlah tersebut mengalami penyusutan sebanyak 37 unit,

dimana jumlah keseluruhan BPR masih tercatat sebanyak 1.706 unit yang

terdiri atas : BPR berbadan hukum PT 1.384 unit; Perusahaan Daerah 288

unit; danKoperasi sebanyak 34 unit (Soraya, 2013).

Riset InfoBank pada April 2013, sejak tahun 2005 hingga tahun 2012, ada

47 Bank Perkreditan Rakyat (BPR) yang harus tutup karena kesalahan

kepengurusan dan moral hazard (www.infobanknews.com). Selain itu, jumlah

Bank Perkreditan Rakyat (BPR) dari 1.706 sekarang menyusut hanya berkisar

1.669. Walaupun jumlah BPR mengalami penurunan, namun jaringan usaha

BPR terus meningkat dengan total aset yang tumbuh sebesar 18,44% per Juli

2013.

Tabel 1.1

Perkembangan Aset BPR berdasarkan Lokasi BPR (dalam milyar)

Sumber : www.perbarindo.or.id

Lokasi 2011 2012 2013

5

Dalam suatu negara, perbankan memiliki peran yang vital, hal ini tidak

lepas dari fungsi bank itu sendiri, yaitu sebagai penghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat dengan lebih

efektif dan efisien. Jadi dengan demikian bank bisa menjadi andalan dalam

pembangunan di bidang ekonomi, apabila sistem dan kelembagaan dalam

industri perbankan baik maka perbankan akan sangat bermanfaat bagi

pembangunan di indonesia. Dengan demikian agar perbankan menjadi sangat

bermanfaat dalam mendukung pembangunan negara maka proses penyaluran

pembiayaan perbankan harus dilakukan secara aktif, berhati-hati, dan

didasarkan pada pengetahuan atau informasi yang tepat mengenai sektor

industri usaha tertentu yang produktif. Oleh karena itu peran dari bank, dalam

hal ini Bank Perkreditan Rakyat sangat di perhatikan kesehatannya karena

BPR sebagai salah satu alat penunjang perekonomian. Penilaian kesehatan

bank ini di nilai sangat penting, karena bank dipercayakan untuk menghimpun

dan mengelola dana masyarakat. Penilaian kesehatan bank dilakukan setiap

periode.Dalam setiap penilaian ditentukan kondisi suatu bank apakah bank itu

sehat ataupun tidak.Bagi bank yang sudah dinilai sebelumnya dapat pula

dinilai apakah ada peningkatan atau penurunan kesehatanya.Bagi bank yang

menurut penilaian sehat atau kesehatannya terus meningkat tidak jadi

masalah, karena itulah yang diharapkan dan supaya tetap dipertahankan.Akan

tetapi bagi bank yang terus-menerus tidak sehat, maka harus mendapat

6

berlaku.Penilaian untuk menentukan suatu kondisi bank, biasanya

menggunakan berbagai alat ukur.Salah satu alat ukur utama yang digunakan

untuk menentukankondisi suatu bank adalah CAMEL.

Penilaian tingkat kesehatan bank merupakan gambaran dari kinerja bank

yang dipakai sebagai tolok ukur bagi pihak yang berkepentingan dalam

mengevaluasi pengelolaan bank telah dilakukan sejalan dengan prinsip

operasional bank yang sehat dan hati – hati (Laksito dan Sutapa, 2010).

Pelanggaran prinsip kehati-hatian sering terjadi dalam perbankan

meskipun prinsip tersebut sudah disyaratkan dalam peraturan perbankan.

Prinsip ini sangat diperlukan terutama dalam hal penyaluran kredit, karena

sumber dana kredit yang disalurkan adalah bukan dari bank itu sendiri tetapi

dana yang berasal dari masyarakat, sehingga perlu penerapan prinsip

kehati-hatian melalui analisa yang akurat dan mendalam dalam penyaluran yang

tepat. Jika kredit yang telah disalurkan kepada masyarakat dalam jumlah besar

tidak dibayar kembali kepada bank tepat pada waktunya, maka kualitas kredit

dapat digolongkan menjadi Non Performing Loan (NPL) yang menyebabkan

terjadinya kredit macet.Hal ini dapat menurunkan citra dan kredibilitas bank

di mata publik dan perbankan internasional (Yulianto dan Sulistyowati, 2012).

Tingkat kesehatan bank dapat dinilai dari beberapa indikator.Salah satu

indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank

yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung

7

kesehatan bank. Analisis rasio keuangan memungkinkan manajemen untuk

mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan

hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan

akan membantu mengintepretasikan berbagai hubungan kunci serta

kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi

keberhasilan perusahaan dimasa mendatang (Almilia dan Herdiningtyas,

2005).

Almilia dan Herdiningtyas (2005) mengemukakan bahwa secara empiris

tingkat kegagalan bisnis dan kebangkrutan bank dengan menggunakan

rasio-rasio keuangan model CAMEL dapat diuji sebagaimana yang telah dilakukan

oleh beberapa peneliti yaitu: Thomson (1991) (dalam Wilopo 2001) yang

menguji manfaat rasio keuangan CAMEL dalam memprediksi kegagalan bank

di USA pada tahun 1980an dengan menggunakan alat statistik regresi logit.

Whalen dan Thomson (1988) (dalam Wilopo 2001) menemukan bahwa rasio

keuangan CAMEL cukup akurat dalam menyusun rating bank. Di Indonesia,

Surifah (1999) menguji manfaat rasio keuangan dalam memprediksi

kebangkrutan bank denganmenggunakan model CAMEL.

Laksito dan Sutapa (2010) melakukan penelitian pada Bank Perkreditan

Rakyat dengan variabel penelitian rasio keuangan capital, rasio keuangan

asset rasio keuangan manajemen, rasio keuangan ROA, rasio keuangan ROE,

rasio keuangan likuiditas, dan rasio keuangan sensitivitas terhadap risiko

8

memprediksi kebangkrutan bank dapt disimpulkan bahwa Capital, Assets,

Manegement, Earning mempunyai pengaruh yang signifikan terhadap

prediksi kesehatan bank karena capital pada BPR menunjukkan kemampuan

bank dalam mempertahankan modal yang mencukupi dan kemampuan

manajemen bank dalam mengukur, mengawasi, dan mengontrol risiko – risiko

yang dapat berpengaruh terhadap besarnya modal bank.

Penelitian yang dilakukan oleh Yulianto dan Sulistyowati (2012)

menunjukkan bahwa CAR dan NPL dapat digunakan untuk membentuk

variabel diskriminan.Sedangkan variabel NPM, ROA, BOPO, LDR dan IER

menunjukkan hasil yang tidak signifikan, sehingga variabel tersebut

mempunyai nilai prediksi yang rendah dalam membentuk variabel

diskriminan.

Lestari (2008) dalam Yulianto dan Sulistyowati (2012) menganalisis

tingkat kesehatan bank pemerintah, hasilnya menunjukkan bahwa dengan

menggunakan metode CAMELS terdapat 2 bank dengan 3 periode yang

mendapatkan predikat tidak sehat (PT Bank Tabungan Negara pada tahun

2008 dan PT BPD Nusa Tenggara Barat pada tahun 2007 dan 2008).

Wahyudi dan Sutapa (2010) menunjukkan hasil penelitian sebagai

berikut: (1) Capital Adequacy Ratio (CAR), Net Proft Margin (NPM), Return

on Equity (ROE), Net Interest Margin (NIM), beban operasional terhadap

pendapatan operasional (BOPO) dan Loan to Deposit Ratio (LDR) tidak

9

Bermasalah (APB) dan Kualitas Aktiva Produktif (KAP) menunjukkan hasil

secara rata-rata keseluruhan bank dari segi kualitas asset yang dimiliki oleh

bank kurang baik atau dapat dikatakan buruk, (3) Interest Risk Ratio (IER)

berpengaruh signifikan terhadap tingkat kesehatan bank.

Berdasarkan hasil penelitian terdahulu, peneliti tertarik

untukmenggunakan kembali rasio-rasio CAMEL tersebut.Penelitian ini

mengacukepada penelitian Yulianto dan Sulistyowati (2012) yang bertujuan

untuk menguji kembali analisis CAMEL dalam memprediksi tingkat

kesehatan bank.Perbedaan penelitian ini dengan penelitian sebelumnya

terdapat pada periode penelitian, dimana pada penelitian sebelumnya periode

yang diteliti selama 2 tahun periode 2009-2011, maka penelitian ini mencoba

dengan periode 2013-2015, dan sampel yang digunakan adalah Bank

Perkreditan Rakyat Provinsi Jawa Barat yang terdaftar di Direktori Bank

Indonesia tahun 2013 – 2015. Variabel independen yang digunakan adalah

rasio CAMEL yang terdiri dari CAR, NPL, BOPO, ROA, ROE, dan

10 B. Rumusan Masalah

Atas dasar pemikiran di atas maka dapat dirumuskan pertanyaan

penelitian sebagai berikut :

1. Bagaimana pengaruh rasio CAR terhadap tingkat kesehatan Bank

Perkreditan Rakyat di Provinsi Jawa Barat Periode 2013-2015?

2. Bagaimana pengaruh rasio NPL terhadap tingkat kesehatan Bank

Perkreditan Rakyat di Provinsi Jawa Barat Periode 2013-2015?

3. Bagaimana pengaruh rasio BOPO terhadap tingkat kesehatan Bank

Perkreditan Rakyat di Provinsi Jawa Barat Periode 2013-2015?

4. Bagaimana pengaruh rasio ROA terhadap tingkat kesehatan Bank

Perkreditan Rakyat di Provinsi Jawa Barat Periode 2013-2015?

5. Bagaimana pengaruh rasio ROE terhadap tingkat kesehatan Bank

Perkreditan Rakyat di Provinsi Jawa Barat Periode 2013-2015?

6. Bagaimana pengaruh rasio LDR terhadap tingkat kesehatan Bank

Perkreditan Rakyat di Provinsi Jawa Barat Periode 2013-2015?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengevaluasi variabel-variabel rasio

CAMEL yang berpengaruh terhadaptingkat kesehatan pada sektor perbankan.

Secara rinci tujuannya adalah sebagaiberikut :

1. Menganalisis pengaruh rasio CAR terhadap tingkat kesehatan Bank

11

2. Menganalisis pengaruh rasio NPL terhadap tingkat kesehatan Bank

Perkreditan Rakyat daerah Jawa Barat

3. Menganalisis pengaruh rasio BOPO terhadap tingkat kesehatan Bank

Perkreditan Rakyat daerah Jawa Barat

4. Menganalisis pengaruh rasio ROA terhadap tingkat kesehatan Bank

Perkreditan Rakyat daerah Jawa Barat

5. Menganalisis pengaruh rasio ROE terhadap tingkat kesehatan Bank

Perkreditan Rakyat daerah Jawa Barat

6. Menganalisis pengaruh rasio LDR terhadap tingkat kesehatan Bank

Perkreditan Rakyat daerah Jawa Barat

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Bagi penulis, di harapkan dapat menambah wawasan penulis dan

pengetahuan penulissecara khusus, dan pembaca secara umum, mengenai

analisis tingkat kesehatan di Indonesia.

2. Bagi deposan, investor, kreditor, dan masyarakat luas dapat dijadikan

acuan dalam mengevaluasi bank-bank umum yang beroperasi demi

melindungi kepentingannya.

3. Bagi peneliti lebih lanjut, penelitian ini diharapkan sebagai sumber

12

mengenai topik-topik yang berkaitan, baik yang bersifat melanjutkan

13 BAB II

TINJAUAN PUSTAKA

A. Bank

1. Definisi Bank

Secara sederhana bank diartikan sebagai lembaga keuangan yang

kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-

jasa bank lainnya (Kasmir, 2011).

Crosse dan Hampel memberikan pengertian bank sebagai suatu

organisasi yang menggabungkan usaha manusia dan sumber-sumber

keuangan untuk melaksanakan fungsi pelayanan terhadap kebutuhan

masyarakat dan untuk memperoleh keuntungna bagi pemilik bank.

Pengertian bank yang lain diberikan oleh Perry yang menyatakan

bahwa bank adalah badan usaha yang transaksinya berkaitan dengan

peneriamaan simpanan dari nasabah, menyediakan dana atas setiap

penarikan, melancarkan lalu lintas pembayaran, memberikan kredit dan

atau menanamkan kelebihan simpanan tersebut sampai dibutuhkan.

Selain itu dalam pasal 1 ayat 2 UU No. 10 Tahun 1998 tentang

perbankan dinyatakan bahwa bank adalah badan usaha yang menghimpun

14

kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.19 tahun 1998

adalah membantu pemerintah dalam hal mengatur, menjaga, dan

memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan

pembangunan serta memperluas kesempatan kerja guna peningkatan taraf

hidup rakyat banyak. Sedangkan fungsi bank pada umumnya (Siamat,

2005:276) :

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien

dalam kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kepada masyarakat.

d. Menawarkan jasa-jasa keuangan lain.

3. Jenis Bank

Adapun jenis perbankan dewasa ini jika ditinjau dari berbagai segi

antara lain (Kasmir, 2011):

a. Dilihat dari fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967

15

1. Bank Umum

2. Bank Pembangunan

3. Bank Tabungan

4. Bank Pasar

5. Bank Desa

6. Lumbung Desa

7. Bank Pegawai

Namun setelah keluar UU Pokok Perbankan Nomor 7 Tahun

1992 dan ditegaskan lagi dengan keluarnya Undang – Undang RI

Nomor 10 Tahun 1998 maka jenis perbankan berdasarkan

fungsinya terdiri dari:

a) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sifat jasa yang diberikan adalah umum

b) Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah.Dalam kegiatannya BPR tidak memberikan jasa dalam lalu

16

lebih sempit jika dibandingkan dengan kegiatan atau jasa bank

umum.

b. Dilihat dari segi kepemilikan

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang

memiliki bank tersebut. Jenis bank dilihat dari segi kepemilikan

adalah:

1. Bank milik pemerintah

Bank milik pemerintah merupakan bank yang akte pendirian

maupun modal bank ini sepenuhnya milik Pemerintah Indonesia,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah.

2. Bank milik swasta nasional

Bank milik swasta nasional merupakan bank yang seluruh atau

sebagian besar sahamnya dimiliki oleh swasta.Kemudian akte

pendiriannya pun didirikan oleh swasta, begitu pula dengan

pembagian keuntungannya untuk keuntungan swasta pula.

3. Bank milik koperasi

Bank milik koperasi adalah bank yang kepemilikan

saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum

koperasi.Contoh bank jenis ini adalah Bank Umum Koperasi

Indonesia (Bukopin).

17

Bank jenis ini merupakan cabang dari bank yang ada diluar

negeri, baik milik swasta asing atau pemerintah

asing.Kepemilikannya pun jelas dimiliki oleh pihak asing.

5. Bank milik campuran

Bank milik campuran merupakan bank yang kepemilikan

sahamnya dimiliki oleh pihak asing dan pihak swasta

nasional.Kepemilikan sahamnya secara mayoritas dipegang oleh

warga Negara Indonesia.

c. Dilihat dari segi status

Jenis bank dilihat dari segi status adalah sebagai berikut :

1. Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan

transaksi keluar negeri atau yang berhubungan dengan mata uang

asing secara keseluruhan, misalnya transfer keluar negeri, inkaso

keluar negeri, travellers cheque, pembukaan dan pembayaran

Letter of Credit dan transaksi lainnya.

2. Bank non – Devisa

Bank non devisa adalah bank yang beum mempunyai izin

untuk melaksanakan transaksi sebagai bank devisa sehingga tidak

18

d. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga

baik harga jual maupun harga beli, yaitu :

1. Bank yang berdasarkan prinsip konvensional (Barat)

Mayoritas bank yang berkembang di Indonesia dewasa ini

adalah bank yang berorientasi pada prinsip konvensional. Hal ini

tidak terlepas dari sejarah bangsa Indonesia di mana asal mula

bank di Indonesia dibawa oleh kolonial Belanda.

2. Bank yang berdasarkan prinsip syariah (Islam)

Bank yang berprinsip syariah belum lama berkembang di

Indonesia.Namun di luar negeri terutama di negara – negara Timur

Tengah seperti Mesir atau Pakistan bank yang berprinsip syariah

sudah berkembang pesat sejak lama. Bank berdasarkan prinsip

syariah adalah aturan perjanjian berdasarkan hukum Islam antara

bank dengan pihak lain untuk menyimpan dana atau pembiayaan

usaha atau kegiatan perbankan lainnya.

4. Sumber Dana Bank

a. Pengertian Sumber Dana Bank

Sebagai lembaga keuangan, maka dana merupakan persoalan bank

yang paling utama. Tanpa dana, bank tidak dapat berbuat apa-apa,

19

berupa menghimpun dana yang sementara tidak dipergunakan untuk

kemudian menyalurkan kembali dana tersebut ke dalam masyarakat

untuk jangka waktu tertentu. Fungsi untuk mencari dan selanjutnya

menghimpun dana dalam bentuk simpanan (deposit) sangat

menentukan pertumbuhan suatu bank, sebab volume dana yang

berhasil dihimpun atau disimpan tentunya akan menentukan pula

volume dana yang dapat dikembangkan oleh bank tersebut dalam

bentuk penanaman dana yang menghasilkan, misalnya dalam bentuk

pemberian kredit, pembelian efek-efek atau surat berharga dalam pasar

uang.

Adapun pengertian Dana Bank menurut Sinungan (2000) adalah:

”Uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai

bank dan setiap waktu dapat diuangkan”.

Definisi lain Dana Bank menurut Kuncoro (2002) adalah: ”Semua

utang dan modal yang tercatat pada neraca bank sisi pasiva yang dapat

dipergunakan sebagai modal operasional bank dalam rangka kegiatan

penyaluran atau penempatan dana”.

Pengertian Sumber Dana Bank menurut Kasmir (2011)

mengatakan: ”Sumber-sumber dana bank adalah usaha bank dalam

20

b. Jenis-jenis Sumber Dana Bank

Dalam usaha menghimpun dana tersebut, sudah tentu bank harus

mengenal sumber-sumber dana yang terdapat di dalam berbagai

lapisan masyarakat dengan bentuk yang berbeda-beda. Secara garis

besarnya sumber dana bagi sebuah bank ada 3 yaitu :

1) Dana dari modal sendiri (Dana Pihak ke 1)

Dana dari modal sendiri adalah dana yang berasal dari para

pemegang saham bank, yakni pemilik bank. Dana pihak ke 1 ini

terdiri dari :

(a) Modal yang disetor

Yaitu jumlah uang yang disetor secara efektif oleh para

pemegang saham pada saat bank berdiri. Umumnya modal

setoran pertama dari para pemilik bank ini sebagian

dipergunakan bank untuk sarana perkantoran, peralatan kantor

dan promosi untuk menarik minat masyarakat. Selanjutnya

modal ini dapat diperbesar lagi dengan cara penambahan modal

oleh pemilik bank.

(b) Cadangan-cadangan

Yaitu sebagian dari laba bank yang disisihkan dalam bentuk

cadangan modal dan cadangan lainnya yang digunakan untuk

21

diperbesar apabila bagian untuk cadangan tersebut ditingkatkan

atau bank mampu meningkatkan labanya.

(c)Laba yang ditahan

Merupakan laba yang memang belum dibagikan pada tahun

yang bersangkutan sehingga dapat dimanfaatkan sebagai modal

untuk sementara waktu. Biasanya laba yang ditahan

dipergunakan untuk memperkuat posisi cadangan likuiditas

(cash reserve) atau penambahan dana yang dapat dipinjamkan

(lonable funds).

2) Dana pinjaman dari pihak luar (Dana Pihak ke 2)

Dana dari pihak kedua ini, yaitu pihak yang memberikan

pinjaman dana (uang) pada bank yang terdiri dari :

(a) Pinjaman dari bank lain

Pinjaman ini biasanya dikenal dengan Call Money yaitu

pinjaman harian antar bank. Pinjaman ini biasanya diminta bila

ada kebutuhan mendesak yang diperlukan bank. Jangka waktu

Call Money ini biasanya tidak lama, yaitu sekitar satu bulan

dan dan bahkan hanya beberapa hari saja. Kadangkala ada yang

meminjam hanya satu malam sehingga juga disebut overnight

call money.

22

Biasanya pinjaman ini berbentuk pinjaman jangka menengah

panjang. Realisasi pinjaman ini harus melalui persetujuan Bank

Indonesia dimana secara tidak langsung Bank Indonesia selaku

bank sentral ikut serta mengawasi pelaksanaan pinjaman

tersebut demi menjaga solvabilitas bank bersangkutan.

(c) Pinjaman dari lembaga keuangan bukan bank

Pinjaman dari LKBB ini kadangkala tidak benar-benar

berbentuk pinjaman atau kredit, tapi lebih banyak berbentuk

surat berharga yang dapat diperjualbelikan sebelum tanggal

jatuh tempo. Misalnya berbentuk Sertifikat Bank atau Deposit

On Call dengan jangka waktu melebihi 3 bulan dan dapat

diperpanjang kembali tanpa mengeluarkan sertifikat baru.

Dalam banyak hal, pinjaman seperti ini dapat digolongkan pada

sumber dana dari pihak ketiga, yaitu dari masyarakat.

(d) Pinjaman dari bank sentral

Untuk membiayai usaha-usaha masyarakat yang tergolong

prioritas apalagi yang berprioritas tinggi seperti kredit investasi

pada sektor-sektor yang harus ditunjang sesuai dengan petunjuk

pelita (misalnya pertanian, pangan, perhubungan, dll), kredit

produksi dan modal kerja dan kredit-kredit kecil lainnya, maka

23

3) Dana dari masyarakat (Dana Pihak ke 3)

Dana-dana masyarakat yang disimpan dalam bank adalah

merupakan sumber dana terbesar yang paling diandalkan bank.

Dana pihak ke 3 ini terdiri dari 3 jenis, yaitu :

(a) Giro

Giro adalah simpanan pihak ketiga pada bank yang

penarikannya dapat dilakukan setiap saat dengan

mempergunakan cek, bilyet giro, surat perintah pembayaran

lainnya atau dengan cara pemindahbukuan.

(b) Deposito

Deposito atau simpanan berjangka adalah simpanan pihak

ketiga pada bank yang penarikannya hanya dapat dilakukan

dalam jangka waktu tertentu menurut perjanjian antara pihak

ketiga dan bank yang bersangkutan.

(c) Tabungan

Tabungan adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat

24 B. Bank Perkreditan Rakyat (BPR)

1. Pengertian Bank Perkreditan Rakyat (BPR)

BPR adalah lembaga keuangan bank yang menerima simpanan hanya

dalam bentuk deposito berjangka, tabungan, dan/atau bentuklainnya yang

dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR.

Berdasarkan Undang – Undang No. 10 Tahun 1998 Bank Perkreditan

Rakyat adaah bank yang melaksanakan kegiatan secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayarannya. Kegiatan usaha BPR terutama

ditujukan untuk melayani usaha – usaha kecil dan masyarakat di daerah

pedesaan. Bank Perkreditan Rakyat merupakan bank desa yang khusus

melayani masyarakat kecil di kecamatan dan pedesaan (Kasmir, 2011).

2. Usaha Bank Perkreditan Rakyat (BPR)

Usaha – usaha Bank Perkreditan Rakyat (BPR) adalah:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu.

b. Memberikan kredit

c. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank

25

Usaha yang tidak boleh dilakukan oleh BPR adalah:

a. Menerima simpanan giro

b. Melakukan kegiatan usaha dalam valuta asing

c. Melakukan penyertaan modal dengan prinsip prudent banking

d. Melakukan usaha perasuransian

e. Melakukan usaha lain diluar kegiatan usaha sebagaimana yang

dimaksud dalam usaha BPR

3. Kelebihan dan Kekurangan BPR

a) Kelebihan BPR

Bank Umum memang punya keunggulan teknologi, sumber dana yang

melimpah, networking secara nasional, lalu lintas pembayaran melalui cek

dan bilyet giro, dan sebagainya. Tetapi BPR juga punya keunggulan

hubungan personal yang kuat dengan nasabahnya.BPR mampu memberi

pelayanan yang prima karena pelayanan yang dilakukan BPR adalah face

to face.BPR juga mampu menyesuaikan kondisi, adat – istiadat, buaya,

dan kehidupan masyarakat sekitar.

b) Kekurangan BPR

Tidak bisa melakukan kegiatan usaha dalam lalu lintas pembayaran, tidak

bisa memberikan jasa simpanan dalam bentuk giro, tidak bisa

memberikan jasa perasuransian , tidak bisa ikut serta dalam penyertaan

26

4. Perbandingan Bank Umum dengan BPR

Berdasarkan kegiatan usaha dan larangan-larangan di atas, maka

secara umum BPR mempunyai kegiatan usaha yang lebih terbatas

dibandingkan Bank Umum. Bank umum dapat menghimpun dana dalam

bentuk simpanan dari masyarakat berupa giro, tabungan, dan deposito,

sedangkan BPR tidak boleh menghimpun dana dalam bentuk giro dan juga

tidak boleh ikut serta dalam lalu lintas pembayaran. Bank umum dapat

melakukan kegiatan usaha dalam valuta asing, sedangkan BPR tidak

diperbolehkan. Bank umum dapat melakukan penyertaan modal pada

lembaga keuangan dan untuk mengatasi kredit macet, sedangkan BPR

sama sekali tidak boleh melakukan penyertaan modal. Dalam hal

melakukan usaha perasuransian, BPR dan Bank Umum sama-sama tidak

diperbolehkan.

C. Kinerja Bank

Pengertian kinerja menurut beberapa ahli seperti Caves yaitu penilaian

bagaimana hasil ekonomi dari kegiatan industri memberikan kemungkinan

kontribusi terbaik guna mencapai tujuan.Dari pendapat tersebut diatas dapat

didefinisikan bahwa kinerja adalah seberapa baik hasil yang dicapai oleh

perusahaan dalam mencapai tujuan perekonomian, dimana tujuan

perekonomian adalah untuk memaksimumkan kegiatan ekonomi (Sofyan

27

Kinerja dapat diukur dengan menganalisa dan mengevaluasi laporan

keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu sering

kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja

di masa depan.

Menurut Mulyadi (1999) dalam Harjanti (2011) Kinerja yang baik

merupakan hal penting yang harus dicapai oleh perusahaan dalam

menjalankan bisnisnya, karena kinerja merupakan cerminan oleh perusahaan

dalam mengelola dan mengalokasikan sumber dananya. Cara pengukuran

kinerja perbankan salah satunya adalah dengan mengukur kemampuan

perbankan dalam menghasilkan laba atau profit dari berbagai kegiatan yang

dilakukan.

D. Laporan Keuangan

Laporan keuangan pada dasarnya adalah merupakan hasil refleksi dari

sekian banyak transaksi yang terjadi dalam suatu

perusahaan.Transaksi-transaksi dan peristiwa-peristiwa yang bersifat finansial dicatat, digolongkan,

dan diringkaskan dalam satuan uang, dan kemudian diadakan penafsiran

untuk berbagai tujuan (Saraswati, 2012). Berbagai tindakan tersebut tidak lain

adalah merupakan proses akuntansi yang pada hakikatnya merupakan seni

pencatatan, penggolongan, dan peringkasan transaksi dan peristiwa - peristiwa

yang setidak-tidaknya sebagian bersifat finansial, dalam cara yang tepat dan

28

Sugiri dan Riyono (2001 dalam Saraswati, 2012) berpendapat bahwa

laporan keuangan adalah hasil akhir dari proses akuntansi. Sebagai hasil

akhirdari proses akuntansi, laporan keuangan harus mampu menyajikan

informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak.

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data

keuangan perusahaan.Laporan keuangan ini disusun dan ditafsirkan untuk

kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau

mempunyai kepentingan dengan data keuangan perusahaan tersebut

(Djarwanto, 1996:5 dalam Saraswati, 2012).

E. Laporan Keuangan Perbankan

Dalam rangka peningkatan transparansi kondisi keuangan,

berdasarkanPeraturan Bank Indonesia Nomor: 3/22/PBI/2001 tanggal 14

Desember 2001,bank wajib menyusun dan menyajikan laporan keuangan

dengan bentuk dan cakupan yang terdiri dari :

1. Laporan Tahunan dan Laporan Keuangan Tahunan

laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu

tahun.

2. Laporan Keuangan Publikasi Triwulan

laporan keuangan yang disusun berdasarkan standar akuntansi keuangan

yang berlaku dan dipublikasikan setiap triwulan.

29

laporan keuangan yang disusun berdasarkan Laporan Bulanan

BankUmum yang disampaikan bank kepada Bank Indonesia dan

dipublikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi Bank

Merupakan bagian dari suatu kelompok usaha dan atau memiliki anak

perusahaan, wajib meyusun laporan keuangan konsolidasi berdasarkan

Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku serta

menyampaikan laporan sebagaimana diatur dalam peraturan Bank

Indonesia.

Laporan keuangan yang harus disusun berdasrkan Standar Khusus

Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi

Perbankan Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan

Indonesia (IAI). Menurut PSAK No.31 tentang Akuntansi Perbankan,

laporan keuangan bank terdiri atas :

a. Neraca Bank

Neraca bank menyajikan aset dan kewajiban dalam neraca

berdasarkan karakteristiknya dan disusun berdasarkan urutan

likuiditasnya.

b. Laporan Laba Rugi

Laporan laba rugi bank menyajkan secara terperinci unsur pendapatan

30

c. Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu

dan diklasifikasikan menurut aktivitas operasi, investasi, dan

pendanaan.

d. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan

aset bersih atau kekayaan bank selama periode bersangkutan

berdasarkan prinsip pengukuran tertentu yang dianut dan harus

diungkapkan dalam laporan keuangan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan yang akan dibuat harus disajikan

secara sistematis.

F. Manfaat Laporan Keuangan

Laporan keuangan beserta pengungkapannya dibuat perusahaan

dengan tujuan memberikan informasi yang berguna untuk pengambilan

keputusan-keputusan investasi dan pendanaan.Hal ini sesuai dengan

pernyataan dalam SFAC No. 1 bahwa laporan keuangan harus memberikan

informasi:

1. Untuk keputusan investasi dan kredit

2. Mengenai jumlah dan timing arus kas

31

4. Mengenai kinerja perusahaan

5. Mengenai sumber dan penggunaan kas

6. Penjelas dan interpretif

7. Untuk menilai stewardship

Informasi yang disediakan oleh laporan keuangan berupa informasi

akuntansi.Belkaoui (dalam Wicaksana, 2011) mendefinisikan informasi

akuntansi sebagai informasi kuantitatif tentang entitas ekonomi yang

bermanfaat untuk pengambilan keputusan ekonomi dalam menetukan

pilihan-pilihan di antara alternatif-alternatif tindakan.Informasi akuntansi yang

dihasilkan oleh pihak manajemen perusahaan mempunyai beberapa

karakteristik kualitatif yang harus dimiliki.Karakteristik tersebut dapat

membedakan antara informasi yang bermanfaat dengan yang kurang

bermanfaat. Dalam pemilihan metode akuntansi yang akan digunakan

perusahaan, karakteristik tersebut haruslah menjadi salah satu dasar

pertimbangan pemilihan metode akuntansi yang akan digunakan.

Menurut Statement of Financial Accounting (SFAC) No. 2

karakteristik kualitatif dari informasi akuntansi adalah sebagai berikut :

1. Relevan

Relevanmaksudnya adalah kapasitas informasi yang dapat mendorong

suatu keputusan apabila dimanfaatkan oleh pemakaiuntuk kepentingan

memprediksi hasil di masa depan yang berdasarkan kejadian waktu lalu

32

a. Ketepatan waktu (timeliness), yaitu informasi yang siap digunakan

para pemakai sebelum kehilangan makna dan kapasitas dalam

pengambilan keputusan

b. Nilai prediktif (predictive value), yaitu informasi dapat membantu

pemakai dalam membuat prediksi tentang hasil akhir dari kejadian

yang lalu, sekarang dan masa depan.

c. Umpan balik (feedback value), yaitu kualitas informasi yang

memungkinkan pemakai dapat mengkonfirmasikan ekspektasinya

yang telah terjadi di masa lalu

2. Reliable

Reliable, maksudnya adalah kualitas informasi yang dijamin bebas dari

kesalahan dan penyimpangan atau bias serta telah dinilai dan disajikan

secara layak sesuai dengan tujuannya. Reliable mempunyai tiga

krakteristik utama yaitu :

a. Dapat diperiksa (verifiability), yaitu consensus dalam pilihan

pengukuran akuntansi yang dapat dinilai melalui kemampuannya

untuk meyakinkan bahwa apakah informasi yang disajikan

berdasarkan metode tertentu memberikan hasil yang sama apabila

diverifikasi dengan metode yang sama oleh pihak independen

b. Kejujuran penyajian (representation faithfulness), yaitu adanya

kecocokan antara angka dan diskripsi akuntansi serta

33

c. Netralitas (neutrality), informasi akuntansi yang netral diperuntukkan

bagi kebutuhan umum para pemakai dan terlepas dari anggapan

mengenai kebutuhan tertentu dan keinginan tertentu para pemakai

khusus informasi.

3. Daya Banding

Daya banding(comparability), informasi akuntansi yang dapat

dibandingkan menyajikan kesamaan dan perbedaan yang timbul dari

kesamaan dasar dan perbedaan dasar dalam perusahaan dan transaksinya

dan tidak semata-mata dari perbedaan perlakuan akuntansinya

4. Konsistensi

Konsistensi (consistency), yaitu keseragaman dalam penetapan

kebijaksanaan dan prosedur akuntansi yang tidak berubah dari periode ke

periode.

G. Tingkat Kesehatan Bank

1. Pengertian Tingkat Kesehatan Bank

Menurut Surat Keputusan Direksi Bank Indonesia tanggal 30 April

1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Umum,

Tingkat kesehatan bank adalah penilaian atas suatu kondisi laporan

keuangan bank pada periode dan saat tertentu sesuai dengan standar Bank

34

manajemen, rentabilitas, likuiditas, dan pelaksanaan ketentuan lain yang

mempengaruhi penilaian tingkat kesehatan bank (Riyadi,2006).

Siamat (2005) menyatakan bahwa tingkat kesehatan bank merupakan

hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap

kondisi atau kinerja suatu bank melalui penilaian faktor permodalan,

kualitas aset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap

risiko pasar. Penilaian terhadap faktor-faktor CAMEL dilakukan melalui

penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsur

judgement yang didasarkan atas materialitas dan signifikasi dari

faktor-faktor penilaian (Yulianto dan Sulistyowati, 2012)

2. Komponen Faktor – Faktor CAMEL

a. Aspek Permodalan (Capital)

Modal secara umum adalah sejumlah dana yang ditanamkan ke

dalam suatu perusahaan oleh pemiliknya untuk pembentukan suatu

badan usaha dan menghendaki agar uang yang ditanamkannya

memberikan hasil. Sedangkan modal bank adalah dana yang

diinvestasikan oleh pemilik dalam rangka pendirian badan usaha yang

yang dimaksudkan untuk membiayai kegiatan usaha bank disamping

untuk memenuhi regulasi yang ditetapkan oleh otoritas moneter

35

b. Aspek Kualitas Aset (Asset Quality)

Aspek kualitas aset yaitu untuk menilai jenis – jenis aset yang

dimiliki oleh bank.Penilaian aset harus sesuai dengan Peraturan oleh

Bank Indonesia dengan membandingkan anatara aktiva produktif yang

diklasifikasikan dengan aktiva produktif yang diklasifikasikan (Taufik

dalam Yanti dkk, 2014).

c. Aspek Kualitas Manajemen

Aspek kualitas manajemen, mencerminkan tingkat efektifitas yang

dapatdicapai oleh usaha operasional bank. Taufik dalam Yanti dkk

(2014) menyatakan, untuk menilai kegiatan bank yang dikelola sehari

– hari dari kualitas manajemen juga bisa dilihat dengan dua faktor,

yaitu faktor:

a. Manajemen Umum yang terdiri dari manajemen strategi,

manajemen struktural, dan manajemen sistem dan kepemimpinan.

b. Manajemen Risiko yang terdiri dari manajemen likuiditas,

manajemen kredit, manajemen operasional, dan manajemen

Hukum Pemilik dan Pengurus

d. Aspek Rentabilitas (Earnings)

Aspek Rentabilitas merupakan ukuran kemampuan bank dalam

menigkatkan labanya apakah setiap periode atau untuk mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang

36

rentabilitas yang terus meningkat. Rentabilitas juga sering disebut

profitabilitas usaha yang digunakan untuk mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan

(Kasmir dalam Yanti dkk, 2014)

e. Aspek Likuiditas

Aspek Likuiditas, yaitu penilaian atas kemapuan bank yang

bersangkutan untuk membayar semua hutang – hutangnya terutama

simpanan tabungan, giro, dan deposito pada saat ditagih dan dapat

pula memenuhi semua permohonan kredit yang layak dibiayai (Yanti

dkk, 2014).

3. Predikat Tingkat Kesehatan Bank

Sesuai ketentuan Bank Indonesia, kondisi tingkat kesehatan bank di

Indonesia saat ini dikelompokkan menjadi empat predikat, yaitu:

a. Sehat

b. Cukup sehat

c. Kurang sehat

d. Tidak sehat

Predikat tingkat kesehatan bank yang “Sehat “ atau “Cukup Sehat”

atau “Kurang Sehat “ akan diturunkan menjadi “Tidak Sehat” jika

37

a. Perselisihan intern yang diperkirakan akan menimbulkan kesulitan

dalam bank yang bersangkutan

b. Campur tangan pihak – pihak di luar bank dalam kepengurusan

(manajemen) Bank, termasuk didalamnya kerjasama yang tidak wajar

yang mengakibatkan salah satu atau beberapa kantornya berdiri

sendiri

c. Window Dressing dalam pembukuan atau laporan bank secara materiil

dapat berpengaruh terhadap keadaan keuangan bank sehingga

mengakibatkan penilaian yang keliru terhadap bank

d. Praktik “Bank dalam Bank” atau melakukan usaha bank diluar

pembukuan bank

e. Kesulitan keuangan bank yang mengakibatkan penghentian sementara

atau pengunduran diri dari keikutsertaan dalam kliring

f. Praktik perbankan lain yang dapat membahayakan kelangsungan

usaha bank atau menurunkan kesehatan bank

H. RasioKeuangan

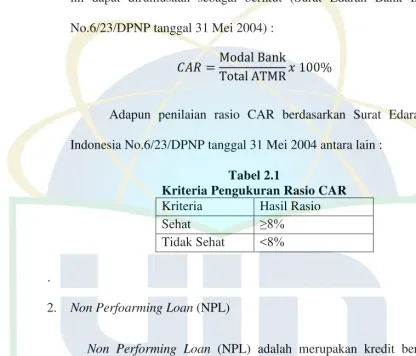

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kewajiban pemenuhan

modal minimum yang harus dimiliki oleh bank. CAR memperlihatkan

seberapa besar jumlahseluruh aktiva bank yang mengandung resiko

38

dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber

diluar bank(Almilia dan Herdiningtyas, 2005). Untuk saat ini minimal

CAR sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR).Rasio

ini dapat dirumuskan sebagai berikut (Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004) :

Adapun penilaian rasio CAR berdasarkan Surat Edaran Bank

Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 2.1

Kriteria Pengukuran Rasio CAR

Kriteria Hasil Rasio

Sehat ≥8%

Tidak Sehat <8%

.

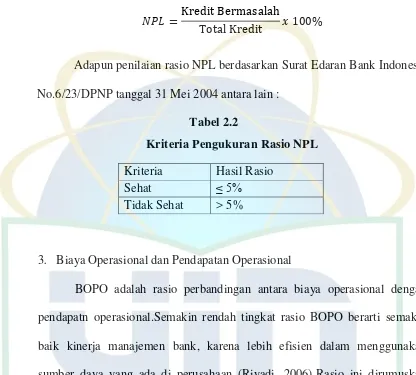

2. Non Perfoarming Loan (NPL)

Non Performing Loan (NPL) adalah merupakan kredit bermasalah

yang merupakan salah satu kunci untuk menilai kualitas kinerja

bank.Kredit bermasalah digolongkan menjadi kredit dengan kualitas

kurang lancar, diragukan dan macet (Almilia dan Herdiningtyas,

2005).Almilia dan Herdiningtyas (2005) menyatakan bahwa semakin

buruk kualitas kredit bank yang menyebabkan jumlah kredit

39

bermasalahsemakin besar. Rasio ini dirumuskan sebagai berikut (Surat

Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004):

Adapun penilaian rasio NPL berdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 2.2

Kriteria Pengukuran Rasio NPL

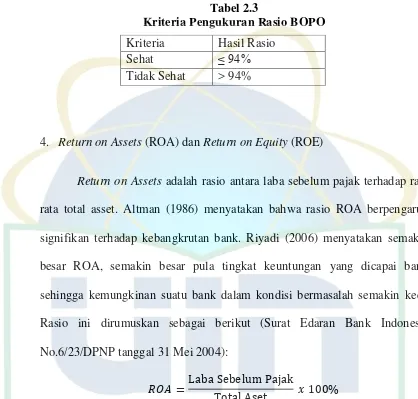

3. Biaya Operasional dan Pendapatan Operasional

BOPO adalah rasio perbandingan antara biaya operasional dengan

pendapatn operasional.Semakin rendah tingkat rasio BOPO berarti semakin

baik kinerja manajemen bank, karena lebih efisien dalam menggunakan

sumber daya yang ada di perusahaan (Riyadi, 2006).Rasio ini dirumuskan

sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei

2004) :

Kriteria Hasil Rasio

Sehat ≤ 5%

40

Adapun penilaian rasio BOPO berdasarkan Surat Edaran Bank

Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 2.3

Kriteria Pengukuran Rasio BOPO

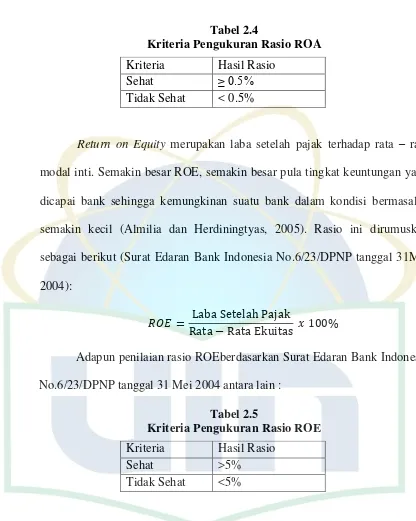

4. Return on Assets (ROA) dan Return on Equity (ROE)

Return on Assets adalah rasio antara laba sebelum pajak terhadap rata

rata total asset. Altman (1986) menyatakan bahwa rasio ROA berpengaruh

signifikan terhadap kebangkrutan bank. Riyadi (2006) menyatakan semakin

besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank

sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil

Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004):

Adapun penilaian rasio ROAberdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Kriteria Hasil Rasio

Sehat ≤ 94%

41 Tabel 2.4

Kriteria Pengukuran Rasio ROA

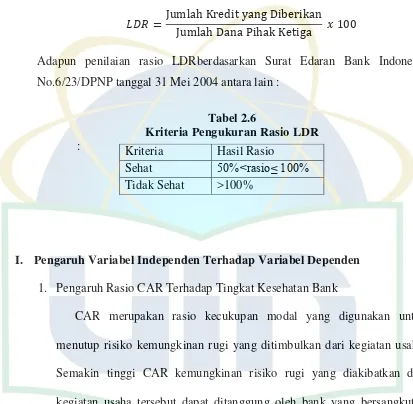

Return on Equity merupakan laba setelah pajak terhadap rata – rata

modal inti. Semakin besar ROE, semakin besar pula tingkat keuntungan yang

dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil (Almilia dan Herdiningtyas, 2005). Rasio ini dirumuskan

sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31Mei

2004):

Adapun penilaian rasio ROEberdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 2.5

Kriteria Pengukuran Rasio ROE

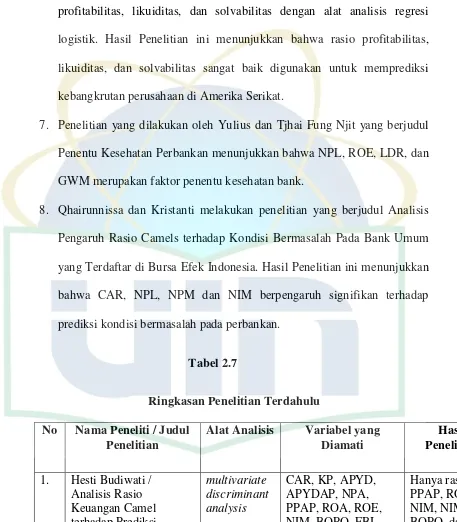

5. Loan to Deposit Ratio

Loan to deposit ratio (LDR) adalah perbandingan antara total kredit

dengan total Dana Pihak Ketiga yang dihimpun oleh bank. LDR akan

Kriteria Hasil Rasio

Sehat ≥ 0.5%

Tidak Sehat < 0.5%

Kriteria Hasil Rasio

Sehat >5%

42

menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga

yang dihimpun bank yang bersangkutan (Riyadi, 2006). Rasio ini dirumuskan

sebagai berikut (SE BI No.6/23/DPNP tanggal 31 Mei 2004):

Adapun penilaian rasio LDRberdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 2.6

Kriteria Pengukuran Rasio LDR

:

I. Pengaruh Variabel Independen Terhadap Variabel Dependen

1. Pengaruh Rasio CAR Terhadap Tingkat Kesehatan Bank

CAR merupakan rasio kecukupan modal yang digunakan untuk

menutup risiko kemungkinan rugi yang ditimbulkan dari kegiatan usaha.

Semakin tinggi CAR kemungkinan risiko rugi yang diakibatkan dari

kegiatan usaha tersebut dapat ditanggung oleh bank yang bersangkutan

artinya kecukupan modal menunjukkan kemampuan bank dalam

mempertahankan modal yang mencukupi dan kemampuan manajemen

bank dalam mengukur, mengawasi, dan mengontrol risiko yang dapat

berpengaruh terhadap besarnya modal bank

Kriteria Hasil Rasio

Sehat 50%<rasio≤ 100%

43

Almilia dan Herdiningtyas (2005) menyatakan bahwa CAR mampu

menunjukkan pengaruh rasio keuangan yang masuk dalam

kelompok-kelompok tersebut terhadap kebangkrutan suatu bank.

2. Pengaruh Rasio NPL Terhadap Tingkat Kesehatan Bank

Rasio ini menunjukkan bahwa kemampuan bank dalam

mengelolakredit bermasalah yang diberikan oleh bank. Sehingga semakin

tinggi rasio ini maka akan semakin buruk kualitas kredit bank

yangmenyebabkan jumlah kredit bermasalah semakin besar kemungkinan

suatubank dalam kondisi bermasalah semakin besar. (Almilia dan

Herdiningtyas, 2005).

3. Pengaruh Rasio BOPO Terhadap Tingkat Kesehatan Bank

Riyadi (2006) dalam menyatakan BOPO adalah rasio perbandingan

antara biaya operasional dengan pendapatan operasional, semakin rendah

tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut

karena lebih efisien dalam menggunakan sumber daya yang ada di

perusahaan.

Menurut Berger, et al dalam Mulyaningrum (2008), bank yang dalam

kegiatan usahanya tidak efisien akan mengakibatkan ketidak mampuan

bersaing dalam mengerahkan dana masyarakat maupun dalam

menyalurkan dana tersebut kepada masyarakat yang membutuhkan

sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan

44

penambahan jumlah dana yang disalurkan, biaya lebih kompetitif,

peningkatan pelayanan kepada nasabah, keamanan dan kesehatan

perbankan yang meningkat.

4. Pengaruh Rasio ROATerhadap Tingkat Kesehatan Bank

Return on Assets adalah rasio antara laba sebelum pajak terhadap rata

rata total asset.Riyadi (2006) menyatakan semakin besar ROA, semakin

besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan

suatu bank dalam kondisi bermasalah semakin kecil.

5. Pengaruh Rasio ROE Terhadap Tingkat Kesehatan Bank

ROE merupakan rasio antara laba setelah pajak dengan total aktiva.

ROE mengukur kemampuan bank dalammendapatkan keuntungan secara

keseluruhan. ROE berpengaruh terhadap prediksi kesehatan bank, hal ini

ditunjukkan dengan setiap kenaikan ROE akan diikuti semakin rendah

bank mengalami tidak sehat, artinya keberhasilan bank didasarkan pada

penilaian rentabilitas bank. Sebaliknya setiap penurunan ROE akan diikuti

semakin tinggi bank mengalami tidak sehat.

6. Pengaruh Rasio LDR Terhadap Tingkat Kesehatan Bank

Menurut Santoso (1996) dalam Mulyaningrum (2008), LDR

merupakan salah satu rasio keuangan yang dapat dipakai sebagai proxy

untuk risiko likuiditas.Loan to Deposit Ratio menilai peranan simpanan

bank dalam pinjaman keuangan.Sebuah rasio yang tinggi berarti proporsi

45

tersedia untuk membiayai pinjaman, seperti call money, discount window

borrowing dan other market borrowing (studi ini berasumsi bahwa tidak

ada modal yang dibayar penuh untuk pinjaman keuangan). Tingkat bunga

pada dana lainnya ini bagaimanapun lebih tinggi dibandingkan tingkat

bunga untuk simpanan dan khususnya untuk call money, tingkat suku

bunga adalah volatile. Santoso (1996) dalam Mulyaningrum (2008)

mengatakan bahwa semakin tinggi LDR maka semakin tinggi probabilitas

dari sebuah bank mengalami kebangkrutan.

J. Penelitian Terdahulu

1. Pada penelitian terdahulu yang dilakukan oleh Hesti Budiwati (2011)

dengan judul Analisis Rasio Keuangan Camel terhadap Prediksi

Kepailitan Pada Bank Umum Swasta Nasional Di Indonesia Periode 2004

– 2007 dengan variabel penelitian : CAR, KP, APYD, APYDAP, NPA,

PPAP, ROA, ROE, NIM, BOPO, FBI, LDR menunjukkan bahwa rasio

keuangan CAMEL mempunyai perbedaan yang signifikan secara simultan

dan rasio earnings (rentabilitas) merupakan rasio yang dominant dalam

membedakan bank yang pailit dan tidak pailit. Secara keseluruhan rasio

keuangan CAMEL dapat digunakan untuk memprediksi kondisi kepailitan

pada Bank Umum Swasta Nasional di Indonesia. Hasil lain dan cukup

menarik juga diberikan dalam penelitian ini, dimana fungsi diskriminan

46

pailit dan tidak pailit, juga mampu mengelompokkan bank yang sedang

dalam kondisi kesulitan keuangan (financial distress).

2. Penelitian yang dilakukan oleh Vidyarto Nugroho (2012) dengan judul

Pengaruh CAMEL dalam Memprediksi Kebangkrutan Bank dengan hasil

multivariat menunjukkan bahwa variabel LDR secara signifikan

mempengaruhi untuk probabilitas kebangkrutan bank di Indonesia pada

tingkat α = 5% meskipun memiliki tanda yang berbeda dengan yang

diperkirakan. Vaariabel CAR, NPL, BOPO, ROE dan NIM memiliki tanda

yang sama seperti yang sedang diprediksi tetapi tidak signifikan. Variabel

ROA tidak signifikan dan memiliki tanda yang berbeda dengan yang

diperkirakan. Keakuratan prediksi kebangkrutan bank di 2009 mencapai

94,6%.

3. Penelitian yang di teliti oleh Luciana Spica Almilia dan Winny

Herdiningtyas (2005) dengan judul penelitian analisis rasio CAMEL

terhadap prediksi kondisi bermasalah pada lembaga perbankan periode

2000 – 2002 dengan variabel penelitian CAR, ATTM, APB, NPL, PPAP

terhadap Aktiva Produktif, Pemenuhan PPAP, ROA,ROE, NIM, BOPO,

LDR. Model analisis Logistic Regression Model. Hasil penelitian

menunjukan bahwa Rasio CAR mempunyai pengaruh signifikan terhadap

kondisi bermasalah dan pengaruhnya negatif artinya semakin rendah rasio

CAR, kemungkinan bank dalam kondisi bermasalah semakin besar. Rasio