i

ANALISIS PENGARUH EARNING MANAGEMENT, MEKANISME

CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2008 - 2011

Diajukan kepada jurusan Akuntansi sebagai syarat untuk mendapatkan gelar Sarjana SKRIPSI

Jhoni Suhani NIM : 107082003580

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

Nama : Jhoni Suhani

Tempat, Tanggal Lahir : Banu ayu, 11 Juni 1989 Jenis Kelamin : Laki - laki

Alamat Tinggal : Jl. Semanggi 2 No. 9C Ciputat, Tangerang 15412 Alamat Rumah : Jl. Lintas Sumatera Desa. Banuayu, Kec. Kikim Kab. Lahat, Sumatra Selatan.

Agama : Islam

Kewarganegaraan : Indonesia Nama Orang Tua : Ayah : Sulahiri

Ibu : Nur aini

Email : [email protected]

B. PENDIDIKAN

1. SD N 30 Banu ayu (1995-2001) 2. MTs 2 PKP AL-Hidayah Jambi (2001-2004) 3. MA AL- Hamidiyah depok (2004-2007)

C. PENGALAMAN ORGANISASI

1. Wakil ketua humas MTs PKP AL-Hidayah

vi

THE INFLUENCE ANALYSIS OF EARNING MANAGEMENT,

CORPORATE GOVERNANCE MECHANISM, AND COMPANY

SIZE TO COMPANY VALUE IN MANUFACTURE COMPANIES

AT INDONESIA STOCK EXCHANGE 2008-2011 PERIOD

By:

Jhoni Suhani

Abstract

The objective of this research is to analyze the influence of earning management, corporate governance mechanism and company size to company value. In this research, earning management was conducted by discretionary accrual proxy. Then, corporate governance mechanism was done by four proxies: the total of commissioner board, institutional ownership, managerial ownership and classification of public accountant. Besides, company size was applied by the total of company assets, whereas company value was conducted by closing stock price. In analyzing the data, the research used multiple regressions.The technique of collecting sample in this research used purposive sampling.The number of sample was 84 companies during 2008-2011 years. The result of this research showed empirical evidence that earning management, institutional ownership, and company size had significant influence to company value. However, the total of commissioner board, managerial ownership and auditor quality had no influence significantly toward company value. It is considered simultaneously that based on the result of F independent variable examination which is consists of earning management, total of commissioner board, institutional ownership, managerial ownership, classification of public accountant, and company size influenced to company value.

vii

ANALISIS PENGARUH EARNING MANAGEMENT, MEKANISME

CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2008 - 2011 Oleh:

Jhoni Suhani

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh earning management, mekanisme corporate governance dan ukuran perusahaan terhadap nilai perusahaan. Earning management dalam penelitian ini di proksikan dengan discretionary accrual. Mekanisme corporate governance di proksikan dengan jumlah dewan komisaris, kepemilikan institusional, kepemilikan manajerial dan klasifikasi akuntan publik. Ukuran perusahaan yang di proksikan dengan total aset perusahaan, sedangkan untuk variabel nilai perusahaan di proksikan dengan harga saham penutupan. Analisis data dilakukan dengan menggunakan regresi berganda. Pengambilan sampel dilakukan dengan menggunakan purposive sampling dengan jumlah sample sebanyak 84 perusahaan selama kurun waktu 2008-2011. Hasil penelitian memberikan bukti empiris bahwa earning management, kepemilikan institusional dan ukuran perusahaan memeliki pengaruh signifikan terhadap nilai perusahaan. Namun jumlah dewan komisaris, kepemilikan manajerial, kualitas auditor tidak berpengaruh secara signifikan terhadap nilai perusahaan. Namun dapat disimpulkan bahwa secara simultan (bersama-sama) berdasarkan hasil uji F variabel independen yang terdiri dari earning management, jumlah dewan komisaris, kepemillikan institusional, kepemilikan manajerial, klasifikasi akuntan publik dan ukuran perusahaan berpengaruh terhadap nilai perusahaan.

viii

KATA PENGANTAR

Alhamdulillahirabbil’alamien, segala puji bagi Allah SWT, Tuhan

semesta alam yang Maha Pengasih lagi Maha Penyayang. Dialah Tuhan Penguasa segala ilmu, Sang Maha Benar atas segala ilmu. Shalawat beserta salam semoga terus tercurah kepada Rasulullah Muhammad SAW, beserta keluarga, sahabat, serta pengikut-pengikutnya yang senantiasa istiqomah dalam menjalankan ajaran-ajarannya.

Penulis sangat bersyukur atas selesainya penyusunan skripsi ini. Disamping itu, penulis juga menyadari bahwa penyusunan skripsi ini masih sangat jauh dari nilai sempurna. Hal ini dikarenakan keterbatasan kemampuan dan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi kelemahan dan kekurangan yang terdapat dalam skripsi ini. Inilah hasil kerja maksimal yang dapat penulis berikan. Pada kesempatan ini, penulis ingin mengucapkan terima kasih sebesar-besarnya kepada semua pihak yang telah membantu dalam penyelesaian skripsi ini.

1. Ayahanda dan ibunda tercinta yang selalu memberikan limpahan kasih sayang, perhatian, dan do’a yang tak pernah putus-putusnya untuk Ananda serta telah sangat sabar menunggu dan memperhatikan salah satu perjalanan panjang dalam pendidikan anaknya.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Yahya Hamza., selaku Dosen Pembimbing I yang telah meluangkan waktunya untuk memberi bimbingan, arahan, dan ilmu pengatahuannya kepada penulis selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan.

4. Ibu fitri damayanti, SE,.M.Si., selaku Dosen Pembimbing II dan dosen PA. Terima kasih untuk semuanya, ibu sosok yang tidak mungkin saya lupakan. 5. Dr. Rini, M. Si. Ak selaku Kepala Jurusan Akuntansi Fakultas Ekonomi dan

ix

6. bapak hepi prayudiawan SE,.MM,.Ak selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta sekaligus dosen favorit dalam urusan mengulang mata kuliah.

7. Special thank for my best friend ahmad zulfikar putra ke-2 dari bapak ahmad nugraha. Terima kasih banyak sudah memberikan semangat, arahan dan nasehat-nasehat bijak. Moga tuhan membalas semua kebaikanmu dan semoga suatu saat saya bisa membalas kebaikanmu. Susah menemukan teman yang sepertimu, moga persahabatan kita sepanjang umur kita, amin.

8. Special thank for my beloved girl (nerfi istianti putri pertama dari bapak ripin), terima kasih atas semuanya dek, moga tuhan meridhoi hubungan kita,amin.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

10. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

Sesuai dengan kemampuan dan keterbatasan yang ada pada diri ini, penulis telah berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengan sebaik-baiknya. Dengan kerendahan hati, penulis mengharapkan saran dan kritik yang membangun demi penyempurnaan hasil penelitian ini.

Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak, bagi pengembangan diri penulis khususnya dan pembaca budiman pada umumnya. Akhirnya, segala urusan hanya dapat penulis pasrahkan kepada Dzat yang Maha Mengetahui lagi Maha Bijaksana. Semoga Allah SWT senantiasa melimpahkan berkah dan rahmatNya kepada kita semua. Amien.

Jakarta, September 2013

x

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING ...i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ...iii

SURAT PERNYATAAN ...iv

C. Tujuan dan Manfaat Penelitian ...6

1. Tujuan Penelitian ...6

2. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA ...9

A. Teori agensi ...9

B. Earning Management ...14

C. Corporate Governance ...19

D. ukuran perusahaan...30

E. nilai perusahaan ...31

F. keterkaitan antar variabel ...33

1. Earning ma nagement dan nilai perusahaan ...33

2. Mekanisme corporate governance dan nilai perusahaan ...35

3. Ukuran perusahaan dan nilai perusahaan ...39

xi

H. Kerangka berfikir ...45

BAB III METODOLOGI PENELITIAN ...46

A. Ruang Lingkup penelitian ...46

B. Metode Penentuan Sampel ...46

C.. Jenis Dan Sumber Data...47

D. Metode Pengumpulan Data ...47

E. Metode Analisis Data ...48

1. Statistik Deskriptif ...49

2. Uji Asumsi Klasik...49

3. Uji Regresi Berganda ...53

4. Koefisien Determinasi ...55

5.. Uji Hipotesis ...55

F. Variabel penelitian dan defenisi operasional ...57

1. Variabel Independen ...58

a. Earning Management...58

b. Mekanisme Corporate Governance ...61

c. Ukuran Perusahaan ...63

2. Variabel Dependen ...64

BAB IV ANALISIS DAN PEMBAHASAN ...66

A. Gambaran Umum Objek Penelitian ...66

B. Hasil analisis dan pembahasan ...68

1. Uji ststistik deskriptif variabel penelitian ...68

2. Uji asumsi klasik ...75

xii

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Hasil Penelitian Terdahulu 41

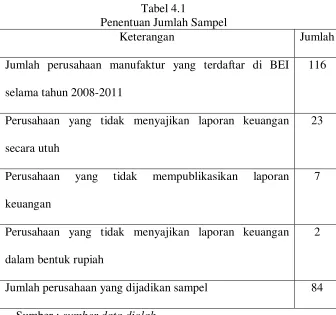

4.1 Rincian Perolehan Sampel Penelitian 67

4.2 Hasil Uji Statistik Deskriptif earning management 69

4.3 Hasil Uji Statistik Deskriptif jumlah dewan komisaris 70

4.4 Hasil Uji Statistik Deskriptif kepemilikan institusional 71

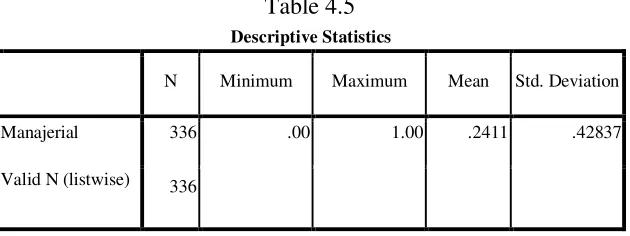

4.5 Hasil Uji Statistik Deskriptif kepemilikan manajerial 72

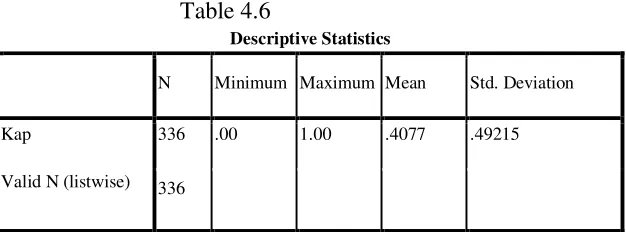

4.6 Hasil Uji Statistik Deskriptif KAP 73

4.7 Hasil Uji Statistik Deskriptif ukuran perusahaan 74

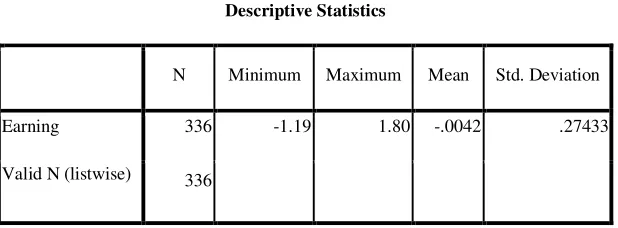

4.8 Hasil Uji Statistik Deskriptif nilai perusahaan 75

4.9 Hasil Uji Multikolonieritas 77

4.10 Hasil Uji Autokorelasi 79

4.11 Hasil Uji Koefisien Diterminasi 81

4.12 Hasil Uji Statistik t 82

xiii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 44

4.1 Grafik P-Plot 75

xiv

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Sampel Perusahaan Manufaktur 99 2 Hasil Perhitungan Variabel Earning Management 102 3 Hasil Perhitungan Variabel corporate governance 105 4 Hasil Perhitungan Variabel ukuran perusahaan 111 5 Hasil Perhitungan Variabel nilai perusahaan 112 6 Hasil Uji Statistik Deskriptif 117 7 Hasil Uji Normalitas 119 8 Hasil Uji Multikolonieritas 120 9 Hasil Uji Autokorelasi 120 10 Hasil Uji Heterokedastisitas 121 11 Hasil Uji Koefisien Diterminasi 122

12 Hasil Uji Statistik t 122

1

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Brigham, 1996 dalam Wahidahwati, 2002:1). Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya. Nilai buku merupakan nilai dari kekayaan, hutang, dan ekuitas perusahaan berdasarkan pencatatan historis. Sedangkan nilai pasar merupakan presepsi pasar yang berasal dari investor, kreditur, dan stakeholder lain terhadap kondisi perusahaan dan biasanya tercermin pada nilai pasar saham perusahaan. Selain itu, nilai pasar bisa menjadi ukuran nilai perusahaan A.W.Djabid, (2009) dalam rohman, (2011: 1).

Menurut Fama (1978) dalam Wahyudi dan Pawestri (2006: 6) nilai perusahaan dapat tercermin dari harga sahamnya, Jika harga saham perusahaan tinggi maka dapat disimpulkan bahwa nilai perusahaan tersebut juga baik. Suatu perusahaan dikatakan memiliki nilai yang baik jika kinerja perusahaannya juga baik. Salah satu cara untuk meningkatkan nilai perusahaan melalui kinerja perusahaan ialah dengan menerapkan praktik corporate governance (Safrina, 2008: 3).

2 diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham. Dengan demikian penerapan corporate governance dipercaya dapat meningkatkan nilai perusahaan.

Di Indonesia, isu corporate governanace mengemuka setelah Indonesia mengalami masa krisis yang berkepanjangan sejak tahun 1998. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh lemahnya penerapan corporate governance dalam perusahaan. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktek corporate governance. Ciri utama dari lemahnya corporate

governance adalah adanya tindakan mementingkan diri sendiri di pihak manajer perusahaan dengan mengesampingkan kepentingan investor. Hal ini akan membuat investor kehilangan kepercayaannya terhadap pengembalian investasi yang telah mereka investasikan pada perusahaan (Aziz, 2012: 58).

3 agen dapat bertindak yang hanya menguntungkan dirirnya sendiri dengan mengabaikan kepentingan pemilik. Selain itu, agen dianggap memiliki informasi yang lebih mengenai perusahaan dibandingkan pemilik, sehingga memungkinkan agen untuk memanipulasi informasi yang dapat menguntungkan agen (M. Arief dan Bambang, 2007: 5).

Manipulasi yang dilakukan manajemen perusahaan membuat investor kehilangan kepercayaan atas investasinya, sehingga menyebabkan investor melakukan penarikan dana yang telah di investasikan sebelumnya, hal ini disebut sebagai masalah keagenan. Herawaty (2008: 16) menjelaskan, bahwa salah satu bentuk penyimpangan yang dilakukan oleh manajemen sebagai agen yaitu dalam proses penyusunan laporan keuangan manajemen dapat mempengaruhi tingkat laba yang ditampilkan dalam laporan keuangan atau yang sering disebut dengan earning management .

Menurut Aziz (2012: 30) earning management adalah tindakan yang dilakukan oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan yang bisa memberikan informasi mengenai keuntungan ekonomis yang sesungguhnya tidak dialami perusahaan, yang dalam jangka panjang tindakan tersebut bahkan bisa merugikan perusahaan.

4 masyarakat terhadap perusahaan. Dengan semakin menurunnya kepercayaan masyarakat, maka hal ini dapat menurunkan nilai perusahaan karena banyak investor yang akan menarik kembali investasi yang telah mereka tanamkan. Praktek manajemen laba dinilai merugikan karena dapat menurunkan nilai laporan keuangan dan memberikan informasi yang tidak relevan bagi investor.

Praktek corporate governance merupakan suatu cara untuk menjamin bahwa manjemen bertindak yang terbaik untuk kepentingan stakeholders. Pedoman pelaksanaan corporate governance yang mengutamakan transparansi dan akuntabilitas menunjukkan adanya perlindungan tersebut, yang tidak hanya ditujukan kepada pemegang saham tetapi juga meliputi seluruh pihak yang tidak hanya terlibat dalam perusahaan tersebut termasuk masyarakat Veronica dan Bachtiar (2004: 7). Mekanisme corporate governance akan mengarahkan manajemen untuk memberikan nilai positif terhadap kinerja perusahaan itu sendiri (Rachmawati dan Triatmoko, 2007: 9).

5 lebih kecil. Ukuran perusahaan merupakan hal yang penting dalam proses pelaporan keuangan.

Ukuran perusahaan diukur dengan melihat seberapa besar asset yang dimiliki oleh sebuah perusahaan. Aset yang dimiliki perusahaan ini menggambarkan hak & kewajiban serta permodalan perusahaan. Darmawati (2004: 37) menyatakan bahwa perusahaan besar pada dasarnya memiliki kekuatan finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain perusahaan dihadapkan pada masalah keagenan yang lebih besar.

Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-hati dalam melakukan pelaporan keuangannya. Hesti (2010: 89) dan Uyun (2010: 92) dalam penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan perusahaan

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian lebih lanjut, sehingga penelitian ini mengambil judul : "Analisis Pengaruh Earning Management, Mekanisme

Corporate Governance dan Ukuran Perusahaan Terhadp Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di

6

B. Rumusan Masalah

Berdasarkan latar belakang yang telah di uraikan sebelumnya, maka perumusan masalahnya adalah sebagai berikut:

1. Apakah earning management berpengaruh terhadap nilai perusahaan?

2. Apakah Corporate Governance yang diproksikan dengan jumlah dewan komisaris berpengaruh terhadap nilai perusahaan?

3. Apakah Corporate Governance yang diproksikan dengan kepemilikan institusional berpengaruh terhadap nilai perusahaan? 4. Apakah Corporate Governance yang diproksikan dengan

kepemilikan menejerial berpengaruh terhadap nilai perusahaan? 5. Apakah Corporate Governance yang diproksikan dengan

klasifikasi akuntan publik berpengaruh terhadap nilai perusahaan? 6. Apakah ukuran perusahaan berpengaruh terhadap nilai

perusahaan?

C. Tujuan dan Manfaat Penelitan

1. Tujuan penelitian ini adalah :

a. Untuk menganalisis pengaruh earning management terhadap nilai perusahaan.

7 c. Untuk menganalisis pengaruh mekanisme Corporate Governance yang di proksikan dengan kepemilikan institusional terhadap nilai perusahaan.

d. Untuk menganalisis pengaruh mekanisme Corporate Governance yang di proksikan dengan kepemilikan

manajerial terhadap nilai perusahaan.

e. Untuk menganalisis pengaruh mekanisme Corporate Governance yang di proksikan dengan klasifikasi akuntan

publik terhadap nilai perusahaan.

f. Untuk menganalisis pengaruh ukuran perusahaan terhadap nilai perusahaan.

2. Manfaat Penelitian

Sedangkan manfaat atau kegunaan yang dapat diambil, yaitu:

a. Bagi penulis dapat dijadikan tambahan pengetahuan, khususnya mengenai pengaruh earning management, mekanisme Corporate Governance dan ukuran perusahaan terhadap nilai perusahaan.

b. Bagi pengembangan ilmu pengetahuan, dapat lebih memahami mengenai faktor - faktor apa saja yang dapat mempengaruhi nilai dari suatu perusahaan.

8 terhadap teori-teori yang berhubungan dengan penelitian ini, yaitu teori keagenan.

9

BAB II

TINJAUAN PUSTAKA

A. Teori Agensi

1. Pengertian Teori Agensi

Konsep agency theory menurut Anthony dan Govindarajan (2005: 269) adalah hubungan atau kontrak antara prinsipal dan agen. Prinsipal mempekerjakan agen untuk melakukan tugas demi kepentingan prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal kepada agen. Menurut Jensen dan Meckling dalam Kawatu, (2009: 407), teori agensi menjelaskan tentang hubungan kontraktual antara pihak yang mendelegasikan keputusan tertentu (principal/pemilik/pemegang saham) dengan pihak yang menerima pendelegasian tersebut (agen/manajemen).

10 mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali, 2002 dalam Ujiyantho dan Bambang 2007: 5).

2. Asumsi Sifat Dasar Manusia

Eisenhardt (dalam Larasati, 2009: 13) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu:

a. manusia pada umumnya mementingkan diri sendiri (self interest),

b. manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality),

c. manusia selalu menghindari resiko (risk averse).

11 Laporan keuangan merupakan hal yang sangat penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya. Adanya ketidakseimbangan penguasaan informasi ini akan memicu munculnya kondisi yang disebut sebagai asimetri informasi (information asymmetry) (Ali, 2002 dalam Ujiyantho dan Pramuka, 2007: 7).

3. Macam-Macam Asimetri Informasi

Asimetri informasi merupakan suatu keadaan di mana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan.

Menurut Scott (2000: 301), terdapat dua macam asimetri informasi, yaitu:

a. Adverse selection, yaitu para menejer serta orang-orang dalam yang lain biasanya mengetahui lebih banyak tentang keadaan dan prospek dibandingkan dengan investor pihak luar, serta fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham. b. Moral hazard, yaitu kegiatan yang dilakukan oleh seorang

12 yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Terjadinya adverse selection dan moral hazard bisa menimbulkan sejumlah implikasi serius bagi kinerja perusahaan. Dua masalah tersebut dapat mendorong para manajer berperilaku malas dan tidak etis. Dengan adanya asimetri informasi antara manajemen (agent) dengan pemilik (principal) akan memberi kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) sehingga akan menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

Mereka dapat mengelabui pemilik dan stakeholder lainnya dalam pelaporan informasi tentang kinerja dan sumber daya ekonomi perusahaan. Selain itu, mereka dapat pula membiaskan atau mendistorsi penyajian informasi tentang peluang investasi dan prospek perusahaan (Lako, 2007).

4. Agency Conflict

Jensen dan Meckling berpendapat bahwa agency conflict

timbul pada berbagai hal sebagai berikut (Larasati, 2009: 14) : a. Manajemen memilih investasi yang paling sesuai dengan

kemampuan dirinya dan bukan yang paling menguntungkan bagi perusahaan.

13 menyukai distribusi kas yang lebih tinggi melalui beberapa peluang investasi internal yang positif atau disebut earning retention.

c. Manajemen cenderung mengambil posisi aman untuk mereka sendiri dalam mengambil keputusan investasi. Dalam hal ini, mereka akan mengambil keputusan investasi yang sangat aman dan masih dalam jangkauan kemampuan manajer. d. Manajemen cenderung hanya memperhatikan cash flow

perusahaan sejalan dengan waktu penugasan mereka. Hal ini dapat menimbulkan bias dalam pengambilan keputusan yaitu berpihak pada proyek jangka pendek dengan pengembalian akuntansi yang tinggi.

e. Asumsi dasar lainnya yang membangun agency theory adalah agency problem yang timbul sebagai akibat adanya kesenjangan antara kepentingan pemegang saham sebagai pemilik dan manajemen sebagai pengelola. Pemilik memiliki kepentingan agar dana yang diinvestasikannya mendapatkan return maksimal, sedangkan manajer berkepentingan terhadap perolehan insentif atas pengelolaan dana pemilik (agency problem).

14 bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate Governance sangat berkaitan dengan bagaimana membuat para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor.

Selain itu Corporate Governance juga berkaitan dengan bagaimana para investor mengontrol para manajer. Dengan kata lain yakni Corporate Governance diharapkan akan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

B. Earning Management

1. Pengertian Earning Management

15 Perilaku manajemen oportunis dikenal dengan istilah Earnings Management, menurut Purnomo dan Puji (2009: 30) earning management adalah suatu tindakan manajemen untuk

memilih kebijakan akuntansi dari suatu standar tertentu dengan tujuan memaksimalkan kesejahteraan pihak manajemen atau nilai pasar perusahaan.

Sae (2010: 6) membagi definisi Earnings Management menjadi dua, yaitu:

a. Definisi Sempit

Earnings Management dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi Earning Management dalam artian sempit ini di definisikan sebagai prilaku manajer untuk "bermain" dengan komponen discretionary accruals dalam menentukan besarnya earnings.

b. Definisi Luas

16

2. Bentuk-Bentuk Earning Management

Menurut Sugiri dalam Suranta, (2003: 19) earnings management dapat dilakukan dengan berbagai pola yang berbeda,

yaitu :

a. Taking a bath yaitu dengan mengakui biaya yang akan ditanggung pada periode yang akan datang saat periode berjalan.

b. Income minimization. Pola ini mungkin dipilih manajer perusahaan karena nampak secara politis perusahaan selalu mendapatkan keuntungan yang besar. Pola ini dilakukan saat perusahaan tidak ingin menanggung biaya politis akibat keuntungan besar yang diperolehnya.

c. Income maximization. Manajer memilih pola ini karena keinginannya untuk mendapatkan bonus dari laba besar yang dilaporkannya di laporan keuangan perusahaan.

17

3. Pemicu Earning Management

Scott (2006: 302) berpendapat bahwa ada beberapa faktor yang dapat memotivasi manajer melakukan manajemen laba seperti berikut ini:

a. Rencana bonus (Bonus scheme).

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

b. Kontrak utang jangka panjang (Debt covenant).

Ini menyatakan bahwa semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metode akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

c. Motivasi politik (Political motivation).

18 d. Motivasi perpajakan (Taxation motivation).

Ini menyatakan bahwa perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar.

e. Pergantian CEO (Chic/Executive Officer).

Biasanya CEO yang akan pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk meminimalkan jumlah laba yang dilaporkan. f. Penawaran saham perdana (Initial public offering).

19 C. Corporate Governance

1. Pengertian Corporate Governance

Menurut Forum for Corporate Governance in Indonesia (FCGI) tahun 2001 mendefinisikan Corporate Governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan, dengan tujuan menciptakan nilai tambah bagi semua pihak yang berkepentingan.

Sedangkan Menurut The Organization for Economic Corporation and Development (OECD) corporate governance adalah sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan perusahaan, mengatur pembagian tugas hak dan kewajiban mereka para pemegang saham, dewan pengurus, para manager, dan yang berkepentingan terhadap kehidupan perusahaan.

20 bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

2. Manfaat Corporate Governance

Penerapam corporate governance memberikan empat manfaat FCGI, 2001 dalam Aziz (2012: 61), yaitu :

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengembalian keputusan yang lebih baik, meningkatkan efisiensi perusahaan, serta lebih meningkatkan pelayanan kepada stakeholders.

b. Mempermudah diperolehnya dana pembiyaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus meningkatkan shareholdes’s values dan deviden.

3. Prinsip-Prinsip Corporate Governance

Organization for Economic Cooperation and Development

21 Prinsip-prinsip tersebut di tujuan untuk membantu para negara anggotanya maupun negara lain berkenaan dengan upaya-upaya untuk mengevaluasi dan meningkatkan kerangka kerja hukum, institusional, dan regulatori Corporate Governance dan memberikan pedoman dan saran-saran untuk pasar modal, investor, perusahaan, dan pihak-pihak lain yang memiliki peran dalam mengembangkan Corporate Governance.

22 Prinsip-prinsip Corporate Governance yang dikemukaan oleh OECD ada lima. Menurut OECD 1999 dalam Aziz (2012: 63), Kelima prinsip tersebut adalah:

a. Hak-hak pemegang saham.

kerangka kerja Corporate Governance harus melindungi hak-hak pemegang saham.

b. Perlakuan yang adil kepada pemegang saham.

Corporate Governance harus meyakinkan adanya kesetaraan perlakuan kepada seluruh pemegang saham, termasuk pemegang saham minoritas dan asing. Seluruh pemegang saham harus memiliki kesempatan untuk mendapatkan perbaikan (redress) yang efektivitas penyimpangan dan hak-hak mereka.

c. Peranan stakeholder dalam Corporate Governance.

Corporate Governance harus mengakui hak-hak stakeholder seperti yang ditentukan oleh hukum dan mendorong kerja sama yang aktif antara perusahaan dan stakeholder dalam menciptakan kesejahteraan, pekerjaan-pekerjaan, dan kemampuan untuk mempertahankan perusahaan yang sehat secara finansial.

d. Pengungkapan dan Transparansi.

23 atas seluruh hal-hal yang material berkenaan dengan perusahaan, termasuk situasi keuangan, kinerja, kepemilikan, dan ketaatan perusahaan (governance of the company).

e. Tanggung jawab dewan direksi.

Corporate Governance harus meyakinkan pedoman strategi perusahaan, pemonitoran yang efektif pada manajemen oleh dewan, dan akuntabilitas dewan terhadap perusahaan dan pemegang saham (Darmawati, 2004: 34).

Prinsip-prinsip ini mengharuskan perusahaan untuk memberikan laporan bukan saja kepada pemegang saham, calon investor, kreditor dan pemerintah saja, akan tetapi juga kepada stakeholder lainnya, seperti masyarakat umum dan karyawan. Laporan ini berfungsi sebagai media pertanggung jawaban perusahaan kepada semua pihak yang berkepentingan dengan perusahaan. Laporan yang diberikan perusahaan menunjukkan tingkat kinerja yang dicapai oleh perusahaan, dalam pengelolaan sumber daya yang dimiliki untuk memberikan nilai tambah kepada stakeholder.

24 memfasilitasi monitoring yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya secara efisien.

Berkaitan dengan masalah keagenan, Corporate Governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang mereka investasikan. Corporate Governance berkaitan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri atau menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer.

4. Mekanisme Corporate Governance

Penelitian ini menggunakan empat aspek corporate governance yaitu dewan komisaris, kepemilikan manajerial, kepemilikan institusional dan jumlah komite audit.

a. Dewan Komisaris

25 mengawasi kelengkapan dan kualitas informasi laporan atas kinerja dewan direksi. Posisi dewan komisaris sangat penting dalam menjembatani kepentingan principal dalam sebuah perusahaan.

Hardikasari (2011) menyebutkan bahwa penelitian mengenai ukuran dewan komisaris terhadap kinerja perusahaan memiliki hasil yang beragam. Dalam penelitiannya tersebut, disebutkan argumen dari Yermack (1996), Sundgren dan Wells (1998), dan Jensen (1993), yang menyatakan bahwa semakin banyak personil yang menjadi dewan komisaris dapat berakibat pada makin buruk kinerja yang dimiliki perusahaan. Hal tersebut dikarenakan dengan semakin banyaknya anggota dewan komisaris maka badan ini akan mengalami kesulitan dalam menjalankan perannya, diantaranya kesulitan dalam komunikasi dan koordinasi antar anggota dewan komisaris. Dengan semakin banyaknya anggota dewan komisaris, pengawasan terhadap dewan direksi jauh lebih baik, masukan atau opsi yang akan didapat direksi akan jauh lebih banyak.

Dalam membangun sebuah model Corporate Governance, perusahaan harus memiliki dewan komisaris

26 Agar pelaksanaan tugas dewan komisaris dapat berjalan secara efektif ada beberapa faktor yang harus dicermati (Aziz, 2012: 68) yaitu :

1. Komposisi jumlah dewan komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Anggota dewan komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa direksi telah memperlihatkan kepentingan semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasehat dewan komisaris mencakup tindakan pencegahan, perbaikan, sampai pemberhentian sementara.

4. Dewan komisaris dalam fungsinya sebagai pengawas menyampaikan laporan pertanggungjawaban pengawas atas pengolahan perusahaan oleh direksi.

27

b. Kepemilikan Institusional

Struktur kepemilikan lain adalah kepemilikan institusional. Pemegang saham institusional biasanya berbentuk entitas seperti perbankan, asuransi, dana pensiun, reksadana. Investor institusional memiliki kapabilitas untuk menganalisis laporan keuangan secara langsung dibandingkan investor individual.

Keberadaan investor institusional dipandang mampu menjadi alat monitoring yang efektif bagi perusahaan yang dapat meningkatkan kinerja perusahaan sehingga mampu meningkatkan kepercayaan publik terhadap perusahaan tersebut (junaidi 2007 dalam purwandari 2011: 26).

Semakin besar tingkat kepemilikan saham oleh institusional, maka semakin efektif mekanisme kontrol terhadap kinerja manajemen. Pendapat ini didukung oleh purwandari dan purwaningtias (2011), yang menemukan pengaruh positif signifikan tingkat kepemilikan institusional terhadap nilai perusahaan.

c. Kepemilikan Manajerial

28 perusahaan dengan kepemilikan manajerial, manajer yang sekaligus pemegang saham tentunya akan menselaraskan kepentingannya sebagai manajer dengan kepentingannya sebagai pemegang saham. Sementara dalam perusahaan tanpa kepemilikan manajerial, manajer yang bukan pemegang saham kemungkinan hanya mementingkan kepentingannya sendiri.

Masalah yang sering ditimbulkan dari struktur kepemilikan ini adalah agency conflict, dimana terdapat kepentingan antara manajemen perusahaan sebagai pengambil decision maker dan para pemegang saham sebagai owner dari perusahaan (Praditha 2011: 43). Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan, karena dengan meningkatnya nilai perusahaan maka nilai kekayaannya sebagai individu pemegang saham akan ikut meningkat pula (Soliha dan Taswan, 2002 dalam Christiawan dan Tarigan, 2007: 5).

d. Klasifikasi akuntan publik

29 publik diatur melalui surat edaran Bapepam nomor SE-03/PM/2002 dalam surat itu dinyatakan bahwa klasifikasi akuntan publik terdiri dari tiga orang, diketuai oleh komisaris independen perusahaan dengan proporsi 30% dengan terselenggaranya pengelolaan korporasi yang baik. Klasifikasi akuntan publik yang bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal). Klasifikasi akuntan publik meningkatkan integritas dan kredibilitas pelaporan keuangan melalui:

1. Pengawasan atas proses pelaporan termasuk sistem pengendalian internal.

2. Mengawasi proses audit secara keseluruhan. Hasil mengindikasikan bahwa adanya klasifikasi akuntan publik memiliki konsekuensi pada laporan keuangan (Dechow, P, 1995 dalam herawati 2008: 7 ), yaitu:

a. berkurangnya pengukuran akuntansi yang tidak tepat. b. Berkurangnya pengungkapan akuntansi yang tidak

tepat.

c. Berkurangnya tindakan kecurangan manajemen dan tindakan ilegal.

30 menampilkan nilai perusahaan yang sebenarnya. Oleh karena itu diduga perusahaan yang diaudit oleh KAP Big 4 dapat meningkatkan nilai perusahaan daripada perusahaan yang diauditoleh KAP Non Big 4. Sehingga semakin tinggi kualitas auditor yang digunakan perusahaan maka akan mengakibatkan semakin tinggi nilai perusahaan tersebut.

D. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala, dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi menjadi 3 kategori yang didasarkan kepada total asset perusahaan yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm) (Machfoedz, 1994 dalam Darmawati: 13).

Menurut Rodoni dan Ali (2010: 180), proksi ukuran perusahaan biasanya adalah total aset perusahaan. Total aset maupun nilai pasar ekuitas perusahaan menjadi faktor penentu dalam mengukur besar kecilnya suatu perusahaan. Dengan semakin besarnya total aset yang dimiliki kita dapat melihat modal aset yang dimiliki.

31 Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure

Laporan Keuangan Tahunan. PESAT. Vol. 2. 2007).

Hesti (2010) dan Uyun (2010) dalam penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan perusahaan. Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan akan selalu berusaha menjaga stabilitas kinerja keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak serta merta dapat dilakukan tanpa melalui kinerja yang baik dari semua lini perusahaan.

Berdasarkan beberapa pendapat para ahli dapat disimpulkan bahwa ukuran perusahaan adalah suatu variabel yang digunakan dalam mengukur besar atau kecilnya suatu perusahaan yang dapat diukur dengan menggunakan komponen ukuran perusahaan yaitu dari besarnya aset yang dimiliki, nilai pasar ekuitas dan penjualan perusahaan.

E. Nilai Perusahaan

32 keputusan manajemen hanya dapat dinilai berdasarkan dampaknya pada harga saham perusahaan.

Dahlan (2005: 507) mendefinisikan saham sebagai surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut.

Menurut Weston dan Brigham (1993) dalam Kesuma (2009:40) , harga saham didefinisikan sebagai: ”The price at which stock sells in the market.” Sedangkan, harga pasar saham adalah nilai

pasar sekuritas yang dapat diperoleh investor apabila investor menjual atau membeli saham, yang ditentukan berdasarkan harga penutupan atau closing price di bursa pada hari yang bersangkutan. Jadi, harga penutupan atau closing price merupakan harga saham terakhir kali pada saat berpindah tangan di akhir perdagangan.

Harga saham didasarkan pada penilaian dari eksternal perusahaan terhadap asset perusahaan serta pertumbuhan pasar saham. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual di saat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap sebagai cerminan dari nilai aset perusahaan sesungguhnya.

33 atau badan dalam suatu perusahaan atau perseroan terbatas yang berlaku secara reguler di pasar modal di Indonesia. Jika perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut akan banyak diminati oleh banyak investor. Prestasi baik yang dicapai perusahaan dapat dilihat di dalam laporan keuangan yang dipublikasikan oleh perusahaan.

F. Keterkaitan Antar Variabel

1. Earning Management dan Nilai Perusahaan.

Para manajer memiliki fleksibilitas untuk memilih beberapa alternatif dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi. Fleksibilitas ini digunakan oleh manajemen perusahaan untuk mengelola laba. Perilaku manajemen yang mendasari lahirnya manajemen laba adalah perilaku opportunistic manajer dan efficient contracting. Sebagai perilaku opportunistic, manajer memaksimalkan utilitasnya dalam menghadapi kontrak kompensasi dan hutang dan political cost (Scott, 2006).

Perilaku oportunis ini direflesikan dengan melakukan rekayasa keuangan dengan menerapkan income increasing atau income decraesing decretionary accrual. Sedangkan sebagai

efficient contracting yaitu meningkatkan keinformatifan laba

34 Pada dasarnya, defenisi operasional dari earning management menurut Belkaoui (2007: 201) adalah:

“Perilaku yang dilakukan manajer perusahaan untuk

meningkatkan atau menurunkan laba dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri”.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibanding pemilik sehingga menimbulkan kesenjangan informasi. Dengan adanya asimetri informasi, menyebabkan prinsipal tidak dapat mengetahui kondisi yang sebenarnya, sehingga manajer dapat memanfaatkan fleksibilitas yang diberikan standar akuntansi untuk melakukan manajemen laba.

Menurut Haris (2004) dalam Ujiyantho dan Bambang (2007: 8) manajemen laba yang dilakukan manajer pada laporan keuangan akan mempengaruhi nilai saham yang selanjutnya akan mempengaruhi nilai perusahaan.

Dari penelitian – penelitian sebelumnya, maka hipotesis yang diajukan adalah:

35 2. Mekanisme Corporate Governance dan nilai perusahaan

Corporate governance merupakan seperangkat sistem

yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku kepentingan. Menurut Nasution dan Setiawan (2007), Corporate Governance merupakan konsep yang diajukan demi peningkatan

kinerja perusahaan melalui supervis atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan.

Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transaparan bagi semua pengguna laporan keuangan. Bank Dunia mendefinisikan corporate governance sebagai aturan dan standar organisasi di

bidang ekonomi yang mengatur perilaku pemilik perusahaan, direktur, dan manajer serta perincian dan penjabaran tugas dan wewenang serta pertanggungjawabannya kepada investor (pemegang saham dan kreditur).

36 corporate governance dapat meningkatkan nilai perusahaan

diantaranya meningkatkan kinerja keuangan, mengurangi resiko yang merugikan akibat tindakan pengelola yang cenderung menguntungkan diri sendiri dan umumnya corporate governance dapat meningkatkan kepercayaan investor.

Konflik kepentingan tersebut dapat diminimalkan dengan suatu mekanisme yang mampu mensejajarkan kepentingan pemegang saham selaku pemilik dengan kepentingan manajemen (Lastanti, 2004: 25).

Gray dan Radebaugh (2009) menggambarkan sebuah mekanisme corporate governance yang dibagi ke dalam dua struktur. Mekanisme merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol terhadap keputuan tersebut. Pertama adalah struktur mekanisme pengendalian internal perusahaan. Pihak- pihak yang terlibat dalam mekanisme

37 eksternal merupakan mekanisme pengendalian yang dibentuk pihak dari luar perusahaan.

Penelitian ini menggunakan empat mekanisme corporate governance yaitu dewan komisaris, kepemilikan institusional, kepemilikan manajerial dan ukuran KAP.

a. Jumlah dewan komisaris

Mas’ud dan Hamonangan (2006) yang menyatakan bahwa jumlah dewan komisaris berpengaruh signifikan terhadap nilai perusahaan.

Rizal Tirta (2009) membuktikan bahwa good corporate governance yang diukur dengan proporsi dewan komisaris , mempunyai pengaruh yang signifikan terhadap kualitas laba dan nilai perusahaan.

Dari penelitian-penelitian sebelumnya, maka hipotesis yang diajukan adalah:

Ha.2 : terdapat pengaruh jumlah dewan komisaris terhadap nilai perusahaan.

b. Kepemilikan institusional

38 semakin berkualitas dan akan meningkatkan nilai perusahaan tesebut.

Drs. Hanung Triatmoko dan Andri Rachamawati (2007: 11) menyatakan bahwa kepemilikan institusional mempunyai pengaruh terhadap kualitas laba dan nilai perusahaan.

Dari penelitian-penelitian sebelumnya, maka hipotesis yang diajukan adalah:

Ha.3 : terdapat pengaruh kepemilikan institusional terhadap nilai perusahaan.

c. Kepemilikan manajerial

Siallagan dan Machfoedz (2006: 19) mengungkapkan bahwa semakin besar kepemilikan manajerial maka nilai perusahaan semakin rendah.

Viola Herawaty (2008: 8) menyatakan bahwa kepemilikan manajerial memiliki pengaruh yang signifikan terhadap nilai perusahaan. Kepemilikan manajerial akan menurunkan nilai perusahaan

Dari penelitian-penelitian sebelumnya, maka hipotesis yang diajukan adalah:

39 d. Ukuran KAP

Herawaty (2008: 9) menyatakan bahwa klasifikasi akuntan publik yang diukur dengan KAP Big 4 dan Non big 4 berpengaruh terhadap nilai perusahaan.

Viola Herawaty (2008: 9) juga menyatakan kualitas audit memiliki pengaruh yang signifikan terhadap nilai perusahaan. kualitas audit akan meningkatkan nilai perusahaan.

Dari penelitian-penelitian sebelumnya, maka hipotesis yang diajukan adalah:

Ha.5 : terdapat pengaruh earning management terhadap nilai perusahaan.

3. Ukuran perusahaan dan nilai perusahaaan.

Ukuran perusahaan merupakan hal yang penting dalam proses pelaporan keuangan. Ukuran perusahaan dalam penelitian ini diukur dengan melihat seberapa besar asset yang dimiliki oleh sebuah perusahaan. Aset yang dimiliki perusahaan ini menggambarkan hak & kewajiban serta permodalan perusahaan.

40 (2010) dan Uyun (2010) dalam penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh signifikan terhadap kinerja keuangan perusahaan.

Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan akan selalu berusaha menjaga stabilitas kinerja keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak serta merta dapat dilakukan tanpa melalui kinerja yang baik dari semua lini perusahaan.

Dari penelitian-penelitian sebelumnya, maka hipotesis yang diajukan adalah:

41

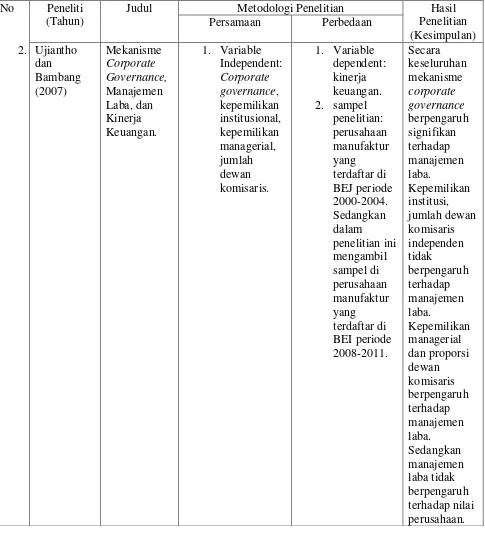

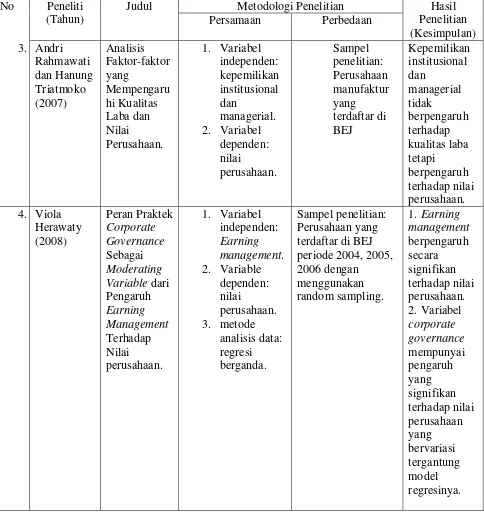

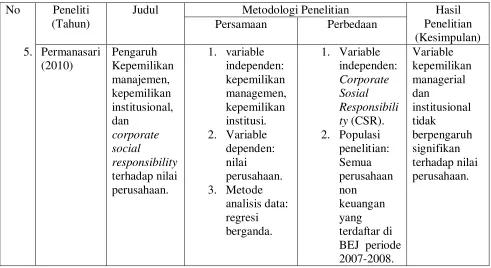

G. Penelitian Terdahulu

Penelitian mengenai Earning Management, Mekanisme Corporate Governance dengan menggunakan proksi jumlah dewan komisaris,

kepemilikan institusional, kepemilikan managerial dan ukuran KAP terhadap nilai perusahaan telah banyak dilakukan. Tabel 2.1 menunjukan hasil-hasil penelitian terdahulu mengenai Earning management, mekanisme corporate governance dan ukuran perusahaan terhadap nilai perusahaan.

Tabel 2.1

Tabel Penelitian Terdahulu

No Peneliti (Tahun)

Judul Metodologi Penelitian Hasil

42

Tabel 2.1 (Lanjutan)

No Peneliti (Tahun)

Judul Metodologi Penelitian Hasil

43

Tabel 2.1 (Lanjutan)

No Peneliti (Tahun)

Judul Metodologi Penelitian Hasil

44

Tabel 2.1 (Lanjutan)

No Peneliti (Tahun)

Judul Metodologi Penelitian Hasil

45

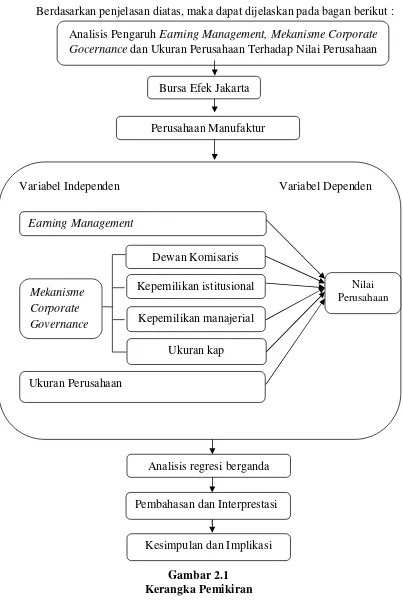

H. Kerangka Berfikir

Berdasarkan penjelasan diatas, maka dapat dijelaskan pada bagan berikut :

Gambar 2.1 Kerangka Pemikiran

Analisis Pengaruh Earning Management, Mekanisme Corporate Gocernance dan Ukuran Perusahaan Terhadap Nilai Perusahaan

Bursa Efek Jakarta

Perusahaan Manufaktur

Variabel Independen Variabel Dependen

Earning Management

Dewan Komisaris

Nilai Perusahaan

Kepemilikan istitusional Mekanisme

Corporate Governance

Ukuran kap Kepemilikan manajerial

Ukuran Perusahaan

Analisis regresi berganda

Pembahasan dan Interprestasi

46

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini, objek yang diteliti adalah pengaruh earning management, mekanisme Corporate Governance dan ukuran

perusahaan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008- 2011.

B. Metode Pengumpulan Sampel

Sampel dalam penelitian ini adalah laporan keuangan perusahaan manufaktur untuk periode pengamatan 2008-2011. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Dalam pengambilan sampel dilakukan dengan menggunakan purposive sampling dengan kriteria sebagai berikut : 1. Perusahaan manufaktur yang telah listing di Bursa Efek Indonesia

tahun 2008 - 2011.

2. Perusahaan yang menerbitkan laporan tahunan secara konsisten yang berakhir pada tanggal 31 Desember selama periode pengamatan 2008, 2009, 2010, dan 2011. Proses pengambilan dilakukan secara purposive.

3. Perusahaan memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

47 5. perusahaan yang secara konsisten menyajikan laporan keuangan

selama periode penelitian.

Periode dalam penelitian ini dibatasi antara tahun 2008 sampai 2011 dengan harapan akan diperoleh akurasi hasil penelitian. Data time series sebanyak empat tahun diambil dari seluruh perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder, yaitu data kuantitatif yang diperoleh dari situs bursa efek Indonesia (www.idx.co.id). Data tersebut berupa laporan keuangan yang dikeluarkan oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, Indonesian Capital Market Directory (ICMD). Laporan keuangan bermanfaat dalam pengambilan keputusan mengenai perusahaan, baik bagi manajemen ataupun bagi pihak stakeholders.

D. Metode Pengumpulan Data

48 masalah penelitian, baik dari sumber dokumen, buku-buku, koran, majalah dan sebagainya.

E. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif. Analisis kuantitatif adalah bentuk analisa yang menggunakan angka- angka dan dengan perhitungan statistik untuk menganalisis suatu hipotesis dan memerlukan beberapa alat analisis. Bila serangkaian observasi atau pengukuran data dalam angka-angka, maka pengumpulan angka-angka hasil observasi atau pengukuran sedemikian itu dinamakan data kuantitatif (Anto, Dajan 1996).

Analisa data kuantitatif dilakukan dengan cara mengumpulkan data yang sudah ada kemudian mengolahnya dan menyajikannya dalam bentuk tabel, grafik, dan dibuat analisis agar dapat ditarik kesimpulan sebagai dasar pengambilan keputusan. Untuk mempermudah dalam menganalisis digunakan SPSS (Statistical Package for Social Science), yaitu software yang berfungsi untuk

menganalisis data dan melakukan perhitungan statistik baik parametrik maupun non parametrik dengan basis Windows (Imam Ghozali, 2005).

49 analisis regresi berganda, terlebih dahulu dilakukan pengujian asumsi klasik agar memenuhi sifat estimasi regresi bersifat BLUES (Best Linear Unbiased Estimator).

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari niali minimum, maksimum, nilai rata-rata (mean), dan standar deviasi.

Analisis statistik deskriptif digunakan untuk mengetahui gambaran mengenai earning management, mekanisme corporate governance, ukuran perusahaan terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Uji Asumsi Klasik

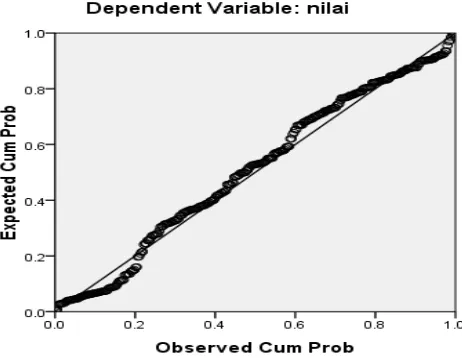

a. Uji Normalitas

50 dalam grafik yang dihasilkan jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas data, sebaliknya jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis, maka model regresi tidak memenuhi asumsi normalitas.

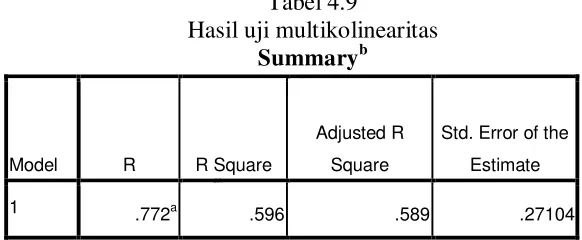

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Terdapat beberapa metode yang dapat digunakan untuk mendeteksi adanya masalah multikolinearitas, salah satu metodenya ialah dengan melihat nilai korelasi parsial.

51 parsial semua variabel bebasnya maka model tersebut tidak mengandung gejala multikolinearitas (Suliyanto, 2011: 88).

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali dalam Puspita, 2011).

52 1. Jika nilai DW terletak antara dl dan (4 – dl) atau antara du dan (4 – du) maka koefisien autokorelasi sama dengan 0 yang berarti tidak terdapat autokorelasi.

2. Jika nilai DW berada diluar dl atau diluar du maka koefisien autokorelasi lebih besar daripada 0 yang berarti terdapat autokorelasi positif.

3. Jika nilai DW lebih besar daripada (4 – dl), berarti ada autokorelasi negatif.

4. Jika nilai DW terletak antara du dan dl atau nilai DW terletak antara (4 – du) dan (4 – dl) maka hasilnya tidak dapat disimpulkan.

Namun demikian secara umum biasa diambil patokan (Santoso, 2000: 219) :

1. Angka D-W di bawah -2, berarti terdapat autokorelasi positif.

2. Angka D-W diantara -2 dampai +2, berarti tidak terdapat autokorelasi

3. Angka D-W diatas +2, berarti terdapat autokorelasi negatif

d. Uji Heteroskedastisitas

53 homoskedastesitas. Jika terjadi homoskedastisitas dikatakan mempunyai model yang baik, cara mendeteksi dengan melihat diagram pancar (scater plot). Cara mendeteksi grafik scater plot adalah sebagai berikut :

1. Jika data memiliki pola menyebar atau titik-titik berada diatas dan dibawah angka 0 pada sumbu Y dan tidak membentuk suatu pola yang jelas, berarti data tersebut baik atau tidak terjadi heteroskedastisitas.

2. Jika data memiliki pola mengumpul atau membentuk suatu pola tertentu (misalnya bergelombang, melebar, kemudian menyempit), dikatakan telah terjadi heteroskedastisitas (Santoso, 2002)

3. Analisis Regresi Berganda

Analisis regresi berganda dimaksudkan untuk menguji pengaruh simultan dari beberapa variabel bebas terhadap satu variabel terikat. Analisis regresi digunakan oleh peneliti apabila peneliti bermaksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen, dan apabila dua atau lebih variabel independen sebagai prediktor dimanipulasi atau dinaik turunkan nilainya (Sugiyono, 2002: 90).

54 dependennya. Dalam penelitian ini model regresi berganda yang akan dikembangkan adalah sebagai berikut :

Y = α + â1 1 + â2 2 + â3 3 + â4 4 + â5 5 + â6 + e Keterangan :

Y = nilai perusahaan

α = Konstanta

1 = earning management 2 = jumlah dewan komisaris 3 = kepemilikan institusional

4 = kepemilikan manajerial (dummy) 5 = kualitas auditor (dummy)

6 = ukuran perusahaan (dummy)

â1 = Koefisien regresi earning management

â2 = Koefisien regresi jumlah dewan komisaris

â3 = Koefisien regresi kepemilikan institusional

â4 = Koefisien regresi kepemilikan manajerial

â5 = Koefisien Regresi kualitas auditor

55

4. Koefisien Determinasi ( )

Koefisien determinasi ( 2) ini digunakan untuk menggambarkan kemampuan model menjelaskan variasi yang terjadi dalam variabel dependen (Ghozali, 2005). Koefisien

determinasi (( 2) dinyatakan dalam persentase. Nilai koefisien korelasi ( 2) ini berkisar antara 0 < 2 < 1.

5. Uji Hipotesis

Uji hipotesis dilakukan untuk memperoleh gambaran mengenai pengaruh antara variabel independen dengan variabel dependent. Variabel dependent dalam penelitian ini adalah nilai

perusahaan, sedangkan variabel independent dalam penelitia ini adalah earnings management, mekanisme corporate governance, dan ukuran perusahaan.

a. Uji Statistik t

Uji t digunakan untuk mengetahui ada tidaknya pengaruh secara linier antara variabel bebas dan variabel tergantung.

Ho : β = 0, tidak terdapat pengaruh yang signifikan dari

masing-masing variabel independen terhadap variabel dependen.

Ha : β ≠ 0, ada pengaruh yang signifikan dari

56 Untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terdapat variabel dependen dengan melakukan uji t.

Apabila - < − ; > maka

Ho ditolak dan Ha diterima, artinya variabel independen secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen.

Apabila - ≥ ≤ maka Ho

diterima dan Ha ditolak, artinya variabel independen secara parsial tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Uji Statistik F

Uji F digunakan untuk menguji signifikasi koefisien regresi secara keseluruhan dan pengaruh variabel bebas secara bersama-sama.

rumusan hipotesis:

Ho : βi = 0, artinya tidak terdapat pengaruh secara bersama-sama antara variabel independen terhadap variabel dependen

57 a. Apabila ℎ < maka Ho diterima dan Ha ditolak

artinya tidak ada pengaruh antara variabel bebas secara simultan terhadap variabel terikat.

b. Apabila ℎ > maka Ha diterima dan Ho ditolak

artinya ada pengaruh antara variabel bebas secara simultan terhadap variabel terikat.

Uji F dapat dilakukan hanya dengan melihat nilai signifikansi F yang terdapat pada output hasil analisis regresi menggunakan SPSS v.16. jika angka signifikansi F

lebih kecil dari α (0,05) maka dapat dikatakan bahwa ada

pengaruh yang signifikan antara variabel bebas terhadap variabel terikat secara simultan.

F. Variabel Penelitian dan Definisi Operasional

Dalam penelitian ini digunakan berbagai variabel yang digunakan untuk melakukan analisis data. Variabel tersebut terdiri dari variabel dependent dan variabel independent. Variabel independent dalam penelitian ini adalah earnings management, mekanisme corporate governance, dan ukuran perusahaan. sedangkan variabel dependent adalah nilai perusahaan.

a. Variabel Independent

58 Variabel independent yang digunakan dalam penelitian ini adalah earning management yang dipromosikan dengan discretionary accrual.

1. Earning management

Menurut Surifah (1999) earnings management dapat mengurangi kredibilitas laporan keuangan apabila digunakan untuk pengambilan keputusan, karena earnings management merupakan suatu bentuk manipulasi atas laporan keuangan yang menjadi sarana komunikasi antara manajer dan pihak eksternal perusahaan. Earnings management diproksikan dengan menggunakan discretionary accrual.

Sesuai dengan penelitian yang dilakukan oleh dechow et al (1995). Umumnya poin awal dalam pengukuran discretionary accruals adalah total accruals, dimana total

accruals tersebut terdiri dari komponen non discretionary

accruals (NDAC) dan discretionary accruals (DAC).

Selanjutnya model yang digunakan oleh Jones digunakan untuk menciptakan komponen non discretionary. Model pengukuran dalam penelitian ini dijelaskan sebagai berikut : a. Total accruals

Total accruals dalam penelitian ini didefinisikan

59 TACᵼ/ TAᵼ-₁ = (NIᵼ - OFᵼ)/ TAᵼ-₁

Dimana :

TACᵼ : total accruals NIᵼ : laba bersih operasi

OFCᵼ : aliran kas dari aktivitas operasi

TAᵼ-₁ : total aset tahun sebelumnya

( sumber : modified jones. 2001) b. Non discretionary accruals

Model jones mengansumsikan bahwa komponen non discretionary accruals adalah konstan (dechlow et

al. 1995).

Model tersebut mengontrol efek perubahan perputaran ekomoni perusahaan terhadap non discretionary accruals. Modelnya adalah sebagai berikut

NDAC = (1/ TAᵼ-₁) + (REV – REC)/ TAᵼ-₁ + PPE/TAᵼ-₁

Dimana :

NDAC : Non discretionary accruals TAᵼ-₁ : total aset tahun sebelumnya

REV : pendapatan REC : piutang

PPEᵼ-₁ : aktiva tetap

60 c. Discretionary accruals

Discretionary accruals dapat dirumuskan sebagai

berikut :

DACᵼ = TACᵼ/ TAᵼ-₁ - NDACᵼ

Dimana :

DACᵼ : discretionary accruals TACᵼ : total accruals

NDACᵼ : non discretionary accrulas

61

2. Mekanisme Corporate Governance a. Jumlah dewan komisaris

Dewan komisaris diukur berdasarkan jumlah dewan komisaris yang ada dalam suatu perusahaan. Jumlah dewan komisaris digunakan sebagai alat ukur karena adanya keterbatasan informasi mengenai komisaris independen pada sampel dan belum adanya peraturan yang mewajibkan komisaris independen dalam perusahaan.

b. Kepemilikan institusional

Kepemilikan institusional adalah kepemilikan saham oleh semua jenis institusi, baik institusi keuangan maupun non keuangan. Variabel ini diukur dari jumlah persentase saham yang dimiliki oleh institusi.

c. Kepemilikan manajerial