LAMPIRAN I Kuesioner Penelitian

A. PERFOMANCE INCENTIVESS (Insentif kinerja)

Petunjuk

Mohon Bapak/Ibu/Saudara memberikan pendapat atas pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan memberikan tanda silang (X) pada angka pilihan :

1 = Sangat Sedikit 3 = Netral 5 = Sangat Banyak

2 = Sedikit 4 = Banyak

No Pernyataan 1 2 3 4 5

1

Pemberian insentif berupa bonus dapat meningkatkan

kinerja

2

Pemberian insentif dapat meningkatkan prestasi

pegawai lebih baik

3

Pemberian insentif berupa komisi dapat meningkatkan

motivasi kinerja

4

Pemberian insentif berupa kenaikan jabatan dapat

meningkatkan kualitas SDM

5

Pemberian insentif mempengaruhi kualitas laporan

B. OBEDIENCE PRESSURE (Tekanan Ketaatan)

Petunjuk

Mohon Bapak/Ibu/Saudara memberikan pendapat atas pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan memberikan tanda silang (X) pada angka pilihan :

1 = Sangat Tidak Setuju 3 = Netral 5 = Sangat Setuju

2 = Tidak Setuju 4 = Setuju

No. Pernyataan 1 2 3 4 5

1.

Saya tidak ingin mendapatkan masalah dengan

auditee jika saya tidak memenuhi keinginan auditee

untuk berperilaku menyimpang dari standar operasional

2.

Saya khawatir jika auditee tidak mempercayakan saya lagi jika saya tidak menuruti keinginannya untuk berperilaku menyimpang terhadap standar professional auditor

3.

Saya akan menentang keinginan auditee karena secara professional saya telah menegakkan profesionalisme

4.

Saya akan menuruti keinginan auditee walaupun hal tersebut bertentangan dengan standar profesional auditor

5.

Saya tidak ingin mendapat masalah dengan atasan jika saya tidak menuruti keinginannya untuk menyimpang dari standar professional auditor

6.

7.

Saya akan menaati perintah atasan walaupun saya akan memiliki beban moral karena bertentangan dengan standar professional

8.

Saya akan menentang perintah atasan dan memilih keluar dari pekerjaan saya jika saya dipaksa untuk melakukan hal yang bertentangan dengan standar professional

C. KOMPLEKSITAS TUGAS

Petunjuk

Mohon Bapak/Ibu/Saudara memberikan pendapat atas pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan memberikan tanda silang (X) pada angka pilihan :

1 = Sangat Salah 3 = Netral 5 = Sangat Benar

2 = Salah 4 = Benar

No. Pernyataan 1 2 3 4 5

1. Selalu jelas bagi saya tugas mana yang harus dikerjakan

2.

Alasan mengapa saya harus mengerjakan setiap jenis tugas (dari bermacam-macam tugas yang ada) sangatlah tidak jelas bagi saya.

3. Saya selalu dapat mengetahui dengan jelas bahwa suatu tugas telah dapat saya selesaikan

4. Sejumlah tugas yang berhubungan dengan fungsi bisnis yang ada sangatlah tidak jelas atau membingungkan

5. Saya selalu dapat mengetahui dengan jelas bahwa saya harus mengerjakan suatu tugas khusus

D. AUDIT JUDGEMENT

Petunjuk

Mohon Bapak/lbu/Saudara memberikan pendapat atas pertanyaan pertanyaan berikut, sesuai dengan tingkat kemungkinan dengan memberikan tanda silang (X) pada angka pilihan:

1 = Sangat Tidak Mungkin (STM) 3 = Netral (N) 5= Sangat Mungkin (SM) 2 = Tidak Mungkin (TM) 4 = Mungkin (M)

Anda adalah staf auditor baru dan merupakan salah satu auditor yang

sedang bertugas dalam mengaudit dan memeriksa laporan keuangan suatu instansi

perbankan. Saat ini anda adalah satu-satunya auditor yang ditugaskan dalam

penghitungan fisik persediaan kas pada suatu gudang. Pada saat penghitungan

fisik , anda memperhatikan bahwa penyusun laporan keuangan dari instansi ini

(akuntan auditee anda) mencontek item-item dalam kartu persediaan yang telah

anda pilih untuk sampel dan telah melakukan perubahan pencatatan pada laporan

keuangan auditee, namun belum dilihat adanya pembuktian yang relevan akan

setiap aktivitas yang telah dilakukan. Anda menaruh curiga karena ia mungkin

selanjutnya akan memalsukan penghitungan pada item persediaan yang tidak

dipilih sebagai sampel.

1. Apakah anda akan mencoba mencegah pihak tersebut mengikuti anda untuk mencatat informasi mengenai sampel pengujian anda?

STM TM N M SM

1 2 3 4 5

2. Apakah anda akan mengijinkan akuntan auditee mengikuti anda untuk mencatat informasi mengenai sampel pengujian anda?

Saat makan siang pada hari yang sama, anda mendiskusikan masalah yang

anda hadapi bahwa ternyata instansi ini telah mencatat informasi penting

mengenai pengujian yang anda lakukan. Auditee mungkin selanjutnya dapat

memalsukan catatan persediaan. Setelah memikirkan isu tersebut, auditor senior

anda mengakui bahwa anda memiliki perhatian yang valid. Namun demikian, ia

menyatakan dan meminta bahwa anda sebaiknya hanya melakukan pengujian

tanpa memikirkan masalah tersebut karena senior anda tidak ingin mendapat

masalah dalam hubungannya dengan auditee yang ternyata memiliki hubungan

keluarga dengannya. Auditor senior anda meminta untuk melakukan pengujian

sewajarnya dan menutupi masalah yang anda temukan.

3. Apakah anda akan mengikuti instruksi auditor senior anda dan mengijinkan akuntan meneruskan mencatat sampel pengujian anda?

STM TM N M SM

1 2 3 4 5

Anda telah menguji catatan pinjaman dan piutang dan menyeleksi sampel

akun untuk konfirmasi dari setiap strata populasi. Sebelum permintaan konfirmasi

dikirim, controller pihak auditee meminta untuk melihat akun yang akan

dikonfimasi. Controller menelaah (review) daftar dan meminta anda untuk tidak

melakukan konfirmasi terhadap tiga akun dalam daftar anda. Tiga akun tersebut

termasuk dalam sampel anda karena memiliki saldo yang besar yang melebihi

sejumlah rupiah tertentu yang telah ditentukan sebelumnya. Anda menaruh

perhatian mengenai hal tersebut karena auditee akan menerbitkan laporan tahunan

mengganti prosedur audit pada tiga akun yang besar ini. Sebagai contoh, tidak

cukup waktu untuk menunggu penagihan akun tersebut pada periode berikutnya.

Tanpa konfirmasi, hanya akan tersedia bukti substantif minimal untuk mendukung

saldo ini.

4. Apakah anda akan menolak untuk rnenghilangkan pelanggan dari proses konfirmasi?

STM TM N M SM

1 2 3 4 5

Anda menanyakan kepada atasan anda tentang apa yang harus anda

kerjakan terhadap permintaan controller (auditee anda) mengenai konfirmasi

tersebut. Anda mendiskusikan pertimbangan anda bahwa tanpa mengirimkan

konfirmasi, bukti substantif yang tersedia sangat minim untuk mendukung saldo

piutang dagang. Setelah berpikir mengenai isu tersebut, atasan anda memberitahu

anda bahwa auditee baru tersebut adalah auditee yang berada pada instansi yang

penting . Atasan anda kemudian mengatakan kepada anda untuk meneruskan

pekerjaan sesuai dengan kebijakan controller.

5. Apakah anda akan mengikuti instruksi atasan anda dan mengeluarkan pelanggan dari proses konfirmasi seperti yangdiminta controller?

STM TM N M SM

LAMPIRAN II Data Penelitian

NO

Incentive

Performance Obedience Pressure Task Complexity

LAMPIRAN III Statistik Deskriptif

Frequency Table

Sex

Frequency Percent Valid Percent

Cumulative

Percent

Valid Laki-laki 30 48.4 48.4 48.4

Perempuan 32 51.6 51.6 100.0

Total 62 100.0 100.0

Umur

Frequency Percent Valid Percent

Cumulative

Percent

Valid < 25 tahun 15 24.2 24.2 24.2

25-30 tahun 20 32.3 32.3 56.5

31- 35 tahun 17 27.4 27.4 83.9

> 35 tahun 10 16.1 16.1 100.0

Total 62 100.0 100.0

Pendidikan

Frequency Percent Valid Percent

Cumulative

Percent

Valid S2 16 25.8 25.8 25.8

S1 40 64.5 64.5 90.3

D3 6 9.7 9.7 100.0

Status

Frequency Percent Valid Percent

Cumulative

Percent

Valid Menikah 43 69.4 69.4 69.4

Belum menikah 19 30.6 30.6 100.0

Total 62 100.0 100.0

Lama Kerja

Frequency Percent Valid Percent

Cumulative

Percent

Valid < 5 Tahun 14 22.6 22.6 22.6

5 -10 Tahun 38 61.3 61.3 83.9

> 10 tahun 10 16.1 16.1 100.0

LAMPIRAN IV Uji Validitas Dan Reliabilitas

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.784 5

Scale Mean if Item

Scale Statistics

Mean Variance Std. Deviation N of Items

17.8710 10.639 3.26172 5

Obedience Pressure

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 62 100.0

Excludeda 0 .0

Total 62 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.736 8

Item Statistics

Mean Std. Deviation N

OP1 3.9839 .55786 62

OP2 3.7903 .60428 62

OP3 3.6613 .69997 62

OP4 3.5484 .61876 62

OP5 4.1290 .61361 62

OP6 3.7419 .74516 62

OP7 3.5000 .98763 62

Item-Total Statistics

Scale Mean if Item

Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's Alpha if

Item Deleted

OP1 25.8710 10.442 .372 .721

OP2 26.0645 10.127 .416 .713

OP3 26.1935 9.831 .404 .714

OP4 26.3065 10.052 .423 .712

OP5 25.7258 10.038 .432 .711

OP6 26.1129 9.085 .546 .686

OP7 26.3548 7.839 .593 .672

OP8 26.3548 9.446 .319 .740

Scale Statistics

Mean Variance Std. Deviation N of Items

29.8548 12.093 3.47755 8

Task Complexity

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 62 100.0

Excludeda 0 .0

Total 62 100.0

a. Listwise deletion based on all variables in the

Reliability Statistics

Cronbach's Alpha N of Items

.800 6

Item Statistics

Mean Std. Deviation N

TC1 3.9516 .77729 62

TC2 3.7903 .68082 62

TC3 3.7581 .78271 62

TC4 3.9032 .74017 62

TC5 4.1452 .78608 62

TC6 3.7097 .71028 62

Item-Total Statistics

Scale Mean if Item

Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's Alpha if

Item Deleted

TC1 19.3065 7.396 .488 .786

TC2 19.4677 7.499 .563 .769

TC3 19.5000 6.943 .608 .757

TC4 19.3548 7.052 .627 .753

TC5 19.1129 7.446 .466 .791

TC6 19.5484 7.268 .598 .761

Scale Statistics

Mean Variance Std. Deviation N of Items

Audit Judgement

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 62 100.0

Excludeda 0 .0

Total 62 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.630 5

Item Statistics

Mean Std. Deviation N

AJ1 3.8226 .87823 62

AJ2 3.5161 .84430 62

AJ3 3.5484 .82338 62

AJ4 3.2581 .67594 62

Item-Total Statistics

Scale Mean if Item

Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's Alpha if

Item Deleted

AJ1 14.0806 4.043 .445 .543

AJ2 14.3871 4.340 .379 .580

AJ3 14.3548 4.364 .390 .573

AJ4 14.6452 4.757 .397 .574

AJ5 14.1452 4.815 .315 .608

Scale Statistics

Mean Variance Std. Deviation N of Items

LAMPIRAN V Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 62

Normal Parametersa,,b Mean .0000000

Std. Deviation .26436469

Most Extreme Differences Absolute .093

Positive .075

Negative -.093

Kolmogorov-Smirnov Z .730

Asymp. Sig. (2-tailed) .661

a. Test distribution is Normal.

LAMPIRAN VI Uji Heterokedastisitas

Regression

[DataSet1] E:\DATA ICHAN.sav

Descriptive Statistics

Mean Std. Deviation N

LN_Audit -4.1630 2.32562 62

Gender 1.6290 .48701 62

Incentive 3.5742 .65234 62

Obedience 3.7319 .43469 62

Correlations

LN_Audit Gender Incentive Obedience

Pearson Correlation LN_Audit 1.000 .144 .234 .112

Gender .144 1.000 .021 -.052

Incentive .234 .021 1.000 .503

Obedience .112 -.052 .503 1.000

Sig. (1-tailed) LN_Audit . .131 .034 .192

Gender .131 . .436 .345

Incentive .034 .436 . .000

Obedience .192 .345 .000 .

N LN_Audit 62 62 62 62

Gender 62 62 62 62

Incentive 62 62 62 62

Obedience 62 62 62 62

Variables Entered/Removed

Model Variables Entered

Variables

1 Obedience,

Gender, Incentivea

. Enter

a. All requested variables entered.

Model Summary

a. Predictors: (Constant), Obedience, Gender, Incentive

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 24.496 3 8.165 1.551 .211a

Residual 305.422 58 5.266

Total 329.919 61

a. Predictors: (Constant), Obedience, Gender, Incentive

b. Dependent Variable: LN_Audit

Coefficientsa

LAMPIRAN VII Model Regresi Linier berganda (Model 1)

Audit Gender Incentive Obedience

Pearson Correlation Audit 1.000 .342 -.138 .124

Model Variables Entered

Variables

Removed Method

1 Obedience,

Gender, Incentivea

. Enter

Model Summaryb

a. Predictors: (Constant), Obedience, Gender, Incentive

b. Dependent Variable: Audit

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.066 3 .355 4.836 .005a

Residual 4.263 58 .074

Total 5.330 61

a. Predictors: (Constant), Obedience, Gender, Incentive

b. Dependent Variable: Audit

Coefficientsa

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index

Variance Proportions

(Constant) Gender Incentive Obedience

1 1 3.910 1.000 .00 .00 .00 .00

2 .068 7.575 .00 .87 .05 .01

3 .016 15.525 .20 .06 .86 .07

4 .006 25.943 .80 .06 .09 .92

a. Dependent Variable: Audit

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 3.1389 3.7007 3.4871 .13222 62

Std. Predicted Value -2.633 1.616 .000 1.000 62

Standard Error of Predicted

Value

.044 .179 .066 .020 62

Adjusted Predicted Value 3.2457 3.6923 3.4886 .12859 62

Residual -.94088 .58363 .00000 .26436 62

Std. Residual -3.470 2.153 .000 .975 62

Stud. Residual -3.528 2.198 -.002 1.004 62

Deleted Residual -.97233 .60843 -.00155 .28040 62

Stud. Deleted Residual -3.946 2.276 -.010 1.040 62

Mahal. Distance .587 25.625 2.952 3.370 62

Cook's Distance .000 .113 .015 .026 62

Centered Leverage Value .010 .420 .048 .055 62

LAMPIRAN VIII Model Regresi Linier berganda (Model 2)

Audit Gender Incentive Obedience Task X11 X22 X33

N Audit 62 62 62 62 62 62 62 62

Model Variables Entered

Variables

a. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), X33, Gender, Incentive, Obedience, X11, Task, X22

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.709 7 .244 3.641 .003a

Residual 3.621 54 .067

Total 5.330 61

a. Predictors: (Constant), X33, Gender, Incentive, Obedience, X11, Task, X22

b. Dependent Variable: Audit

Coefficientsa

Collinearity Diagnosticsa

a. Dependent Variable: Audit

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 3.1482 3.8904 3.4871 .16737 62

Std. Predicted Value -2.025 2.409 .000 1.000 62

Standard Error of Predicted

Value

.047 .178 .088 .031 62

Adjusted Predicted Value 3.1291 3.9393 3.4888 .16850 62

Residual -.93260 .51454 .00000 .24364 62

DAFTAR PUSTAKA

Ariyantini, Kadek Evi., et al. 2014. Pengaruh Pengalaman Auditor, Tekanan Ketaatan dan Kompleksitas Tugas Terhadap Audit Judgement. Jurnal

Akuntansi Program S1 (2).

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Rineka Cipta, Jakarta.

Ashton, R., Hague, L., Brandreth, M., Warthington, D., dan Cropper, S. 2005. A simulation-based study of a NHS Walk-in Centre. Journal of the

Operational Research Society, 56: 153-161.

Augusty, Ferdinand. 2006. Metode Penelitian Manajemen. Badan Penerbit Universitas Diponegoro.

Awasthi, V. and Pratt, J. 1990. The Effects Of Monetary Incentives On Effort And Decision Performance: The Role Of Cognitive Characteristics. The

Accounting Review, Vol. 65 No. 4, pp. 797-811.

Bank Indonesia. 2007. Peraturan Bank Indonesia No. 9/7/PBI/2007 Tentang Perubahan Atas Peraturan Bank Indonesia. Jakarta, Indonesia.

Bonner, S.E. and Sprinkle, G.B. 2002. The effects of monetary incentives on effort and task performance: theories, evidence, and a framework for research. Accounting, Organizations and Society Vol. 27 Nos 4/5, pp. 303-45.

Chung, J. dan Monroe. 2001. A Research Note On the Effects of Gender and Task Complexity on An Audit Judgment. Journal of Behavioural Research, 13: 111-125.

Faqih, Mansour. 1996. Analisis Gender Dan Transformasi Sosial. Pustaka Pelajar, Yogyakarta.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Spss. Cetakan keempat. Badan Penerbit Universitas Diponegoro.

____________. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

21. Edisi 7. Badan Penerbit Universitas Diponegoro.

Gorda, IGN. 2004. Manajemen Sumber Daya Manusia. Penerbit STIE Satya Dharma Singaraja.

Hartanto, S. Y. 1999. Analisis Pengaruh Tekanan Ketaatan Terhadap Judgment

Haryanto. 2012. Debiasing Audit Judgment: Akuntabilitas dan Tipe Pembuat Keputusan. Jurnal Ilmiah Akuntansi dan Humanika Vol 2, No 1.

Hasibuan, S. P. Malayu. 2009. Manajemen Sumber Daya Manusia. PT. Bumi Aksara, Jakarta.

Heil G, Bennis W, and Stephens D. 2000. Douglas McGregor, Revisited:

Managing The Human Side of the Enterprise New York: John wiley & Sons Inc.

Idris, Seni Fitriani. 2012. Pengaruh Tekanan Ketaatan, Kompleksitas Tugas,

Pengetahuan, dan Persepsi Etis Terhadap Audit Judgment (Studi Kasus Pada Perwakilan BPKP provinsi DKI Jakarta). Skripsi Program Sarjana

Strata 1 Univesitas Diponegoro.

Institute of Internal Auditor, 2004. The Professional Practices Framework. The IIA

Research Foundation.

Irwanti, Ajeng Nurdiyani. 2011. Pengaruh Gender dan Tekanan Ketaatan

terhadap Audit Judgement, Kompleksitas Tugas sebagai Variabel Moderating (Studi pada Auditor Pemerintah yang Bekerja di BPKP Perwakilan Provinsi Jawa Tengah). Skripsi Universitas Diponegoro.

Jamilah, Siti., et al. 2007. Pengaruh Gender, Tekanan Ketaatan dan Kompleksitas Tugas terhadap Audit Judgement. Simposium Nasional Akuntansi X.

Jiambalvo, James dan Jamie Pratt. 1982. Task Complexity and Leadership Effectiveness in CPA Firms. The Accounting Review, pp. 734-749.

Jogiyanto. 2004. Metodologi Penelitian Bisnis : Salah Kaprah dan

Pengalaman-Pengalaman. Universitas Gadjah Mada, Yogyakarta.

Performanc263 – 283.

Libby, R. and Lipe, M. 1992. Incentive Effects And The Cognitive Processes Involved In Accounting Judgments. Journal of Accounting Research, Vol.

30 (2) pp. 249-73.

Locke, E. A., & Latham, G. P. 1990. A Theory of Goal Setting and Task Performance. Englewood Cliffs, NJ: Prentice-Hall.

Lubis, Ade Fatma, et.al. 2007. Aplikasi SPSS (Statistical Product and Service Solutions) untuk Penyusunan Skripsi dan Tesis. USU Press. Medan.

Meyers-Levy, J. 1986. Gender Difference in Information Processing: A Selectivity

Interpretation. In Cognitive and Affective Response to Advertising, edited

by P. Calfferata, and A.M. Tybout, Lexington.

Milgram, S., 1974. Obedience to Authority. Harper and Row, New York.

Mulyadi. 2002. Auditing (Pengauditan). Buku I Edisi Ke Enam. PT. Salemba Empat, Jakarta.

Nobelius, Ann-Maree. 2012. What Is The Difference Between Sex And Gender?. Monash University, Melbourne.

Praditaningrum, Anugrah Suci. 2012. Analisis Faktor-Faktor Yang Berpengaruh

Terhadap Audit Judgment (Studi Pada BPK RI Perwakilan Provinsi Jawa Tengah). Skripsi Program Sarjana Strata 1 Universitas Diponerogo,

Semarang.

Puspitasari, Rahmi Ayu. 2011. Analisis Pengaruh Gender, Tekanan Ketaatan,

Kompleksitas Tugas, dan Pengalaman Terhadap Kinerja Auditor dalam Pembuatan Audit Judgment. Skripsi Program Sarjana Strata 1 Univesitas

Diponerogo, Semarang.

Pritta Amina Putri dan Herry Laksito. 2013. Pengaruh Lingkungan Etika, Pengalaman Auditor dan Tekanan Ketaatan terhadap Kualitas Audit Judgment. Diponegoro Journal of Accounting, Vol. 2, No. 2, Semarang.

Rahmawati Hanny Yustrianthe. 2012. Beberapa Faktor yang Mempengaruhi Audit

Judgment Auditor Pemerintah. Jurnal Dinamika Akuntansi, Vol. 4, No. 2.

Raiyani, N, L., et al. 2014. Pengaruh Kompetensi, Kompleksitas Tugas, dan Locus of Control terhadap Audit Judgement. E-jurnal Akuntansi Universitas

Udayana vol 6 (3): 429-438, Denpasar.

Restuningdiah, Nurika dan Nur Indriantoro. 2000. Pengaruh Partisipasi terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi dengan Kompleksitas Tugas, Kompleksitas Sistem, dan Pengaruh Pemakai sebagai Moderating Variable. Jurnal Riset Akuntansi Indonesia, Vol. 3, No. 2 : 119-133.

Ruegger, D. dan E. W. King. 1992. A Study of The Effect of Age and Gender Upon Student Business Ethics. Journal ofBusiness Ethics, 11:179-186

Sanusi, ZM., et al. 2007. Effect of Goal Orientation and Task Complexity on Audit Judgment Performance. Malaysian Accounting Review : 123-139. Siegel and Marconi. 1989. Behavioral Accounting. South Western Publishing

Sugiarto, Daniel. 2009. Pengaruh Gender, Tekanan Ketaatan, Kompleksitas

Tugas dan Pengalaman Auditor Terhadap Audit Judgment. Skripsi

Universitas Katolik Soegijapranta, Semarang.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta, Bandung.

________. 2013. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta, Bandung.

Tielman, Elisabeth. 2011. Pengaruh Tekanan Ketaatan, Tekanan Anggaran

Waktu, Kompleksitas Tugas, Pengetahuan Dan Pengalaman Auditor Terhadap Audit Judgment. Universitas Diponegoro, Semarang.

Viana, P. 2006. Pengaruh Tekanan Ketaatan, Kompleksitas Tugas, Pengetahuan

dan Pengalaman Auditor Terhadap Audit Judgment. Skripsi Universitas

Airlangga, Surabaya.

Vroom, V.C. 1964. Work and Motivation, Wiley. New York.

Z, Muhammad Ridha Habibi. 2011. Pengaruh Tekanan Ketaatan, Independensi

Auditor, Dan Kompleksitas Tugas Terhadap Judgement Auditor Pada Kantor Akuntn Publik Di Medan. Thesis. Universitas Sumatera Utara,

Medan.

Zulaikha. 2006. Pengaruh Interaksi Gender dan Kompleksitas Tugas terhadap Audit Judgment. Simposium Nasional Akuntansi IX, Padang.

_______. 2011. Assessing The Effects of Self-Efficacy and Task Complexity on Internal Control Audit Judgement. Management Journal of Accounting

and Finance.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan jenis penelitian survey, yaitu penelitian yang

dilakukan dengan mengambil sampel secara langsung yang mengambil data dari

para karyawan / staff auditor (populasi), sehingga ditemukan hubungan-hubungan

antar variabel (Sugiyono, 2008). Sedangkan dilihat dari cakupan jenis eksplanasi

ilmunya, penelitian ini merupakan penelitian kausalitas, yang bertujuan untuk

mencari penjelasan dalam bentuk hubungan sebab akibat antara beberapa variabel

yang dikembangkan dalam penelitian melalui pengujian hipotesis. Sementara itu,

pendekatan penelitian ini adalah pendekatan kuantitatif dengan desain paradigma

positivistik (Ferdinand, 2006).

3.2 Populasi dan Sampel 3.2.1 Populasi

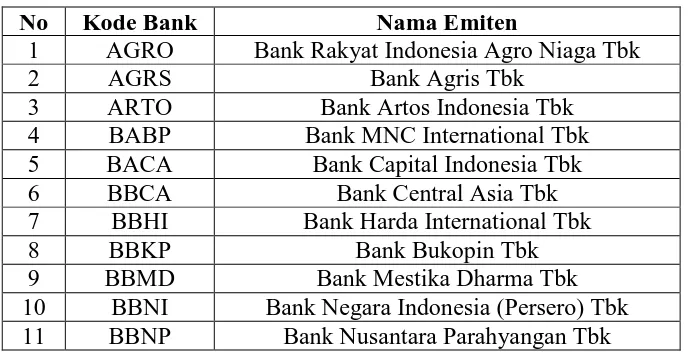

Populasi dari penelitian ini adalah semua bank yang terdaftar di

Bursa Efek Indonesia. Terdapat 42 jumlah bank yang terdaftar di BEI.

Tabel 3.1 Nama Perbankan Yang Terdaftar di BEI

No Kode Bank Nama Emiten

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk

2 AGRS Bank Agris Tbk

3 ARTO Bank Artos Indonesia Tbk

4 BABP Bank MNC International Tbk

5 BACA Bank Capital Indonesia Tbk

6 BBCA Bank Central Asia Tbk

7 BBHI Bank Harda International Tbk

8 BBKP Bank Bukopin Tbk

9 BBMD Bank Mestika Dharma Tbk

12 BBRI Bank Rakyat Indonesia (Persero) Tbk

13 BBTN Bank Tabungan Negara (Persero) Tbk

14 BBYB Bank Yudha Bhakti Tbk

15 BCIC Bank J Trust Indonesia Tbk

16 BDMN Bank Danamon Indonesia Tbk

17 BEKS Bank Pundi Indonesia Tbk

18 BINA Bank Ina Perdana Tbk

19 BJBR Bank Jabar Banten Tbk

20 BJTM Bank Pembangunan Daerah Jawa Timur Tbk

21 BKSW Bank QNB Indonesia Tbk

22 BMAS Bank Maspion Indonesia Tbk

23 BMRI Bank Mandiri (Persero) Tbk

24 BNBA Bank Bumi Arta Tbk

25 BNGA Bank CIMB Niaga Tbk

26 BNII Bank Maybank Indonesia Tbk

27 BNLI Bank Permata Tbk

28 BSIM Bank Sinar Mas Tbk

29 BSWD Bank of India Indonesia Tbk

30 BTPN Bank Tabungan Pensiunan Nasional Tbk

31 BVIC Bank Victoria International Tbk

32 DNAR Bank Dinar Indonesia Tbk

33 INPC Bank Artha Graha International Tbk

34 MAYA Bank Mayapada International Tbk

35 MCOR Bank Windu Kentjana International Tbk

36 MEGA Bank Mega Tbk

37 NAGA Bank Mitraniaga Tbk

38 NISP Bank OCBC NISP Tbk

39 NOBU Bank Nationalnobu Tbk

40 PNBN Bank Pan Indonesia Tbk

41 PNBS Bank Panin Syariah Tbk

42 SDRA Bank Woori Saudara Indonesia 1906 Tbk

Sumber: Bursa Efek Indonesia

3.2.2 Sampel

Sampel ditentukan berdasarkan pedoman kasar (rules of thumb) yang

dikemukakan oleh Roscoe (dalam Ghozali, 2006) dalam memberikan acuan

umum untuk menentukan ukuran sampel :

1. Ukuran sampel lebih dari 30 dan kurang dari 500 adalah tepat untuk

2. Jika sampel dipecah ke dalam subsampel (pria/wanita, junior/senior, dan

sebagainya), ukuran sampel minimum 30 untuk tiap kategori adalah

tepat

3. Dalam penelitian mutivariate (termasuk analisis regresi berganda),

ukuran sampel sebaiknya 10x lebih besar dari jumlah variabel dalam

penelitian.

Oleh karena itu, maka semua bank yang terdaftar di Bursa Efek

Indonesia dapat dijadikan sampel penelitian. Kuesioner akan dibagikan

kepada 42 bank dengan masing-masing bank memperoleh 2 kuesioner, dan

diberikan kepada auditor internal pria dan wanita yang sudah pernah

melakukan tugas audit sebelumnya.

3.3 Definisi Operasional dan Skala Pengukuran

Definisi operasional merupakan aspek penelitian yang memberikan

informasi kepada kita bagaimana cara mengukur variabel. Menurut Jogiyanto

(2004) definisi operasional adalah “hasil dari pengoperasionalan konsep

(operationnalizing the concept) ke dalam elemen-elemen yang dapat diobservasi

yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam konsep”.

Penelitian ini terdiri dari variabel independen (perbedaan gender, perfomance

incentivess, dan obedience pressure), variabel moderating (task complexity) dan

variabel dependen (audit judgement).

3.3.1 Variabel Dependen

Variabel ini sering di sebut sebagai variabel terikat karena variabel

(Sugiyono, 2013). Dalam penelitian ini yang menjadi variabel dependent

adalah audit judgment (Y).Menurut Haryanto (2012) menyatakan bahwa

ketepatan judgment auditor secara tidak langsung akan mempengaruhi tepat

atau tidaknya keputusan yang akan diambil oleh pihak pemakai informasi

(manajer) yang mengandalkan laporan keuangan auditan sebagai acuannya

dalam pembuatan keputusan. Variabel ini diukur dengan menggunakan

instrumen mengacu pada penelitian Jamilah, dkk. (2007). Instrumen audit

judgement ini diukur dengan dua kasus sederhana dengan tiga (5) item

pertanyaan. Kasus pertama berkaitan dengan penentuan tingkat materialitas

dan kasus kedua terkait dengan kasus upaya perekayasaan transaksi oleh

entitas yang diperiksa. Berdasarkan masing-masing kasus tersebut,

judgement yang diminta adalah mengikuti atau tidak permintaan instansi

yang diperiksa untuk tidak mempermasalahkan kasus tersebut, seberapa

besar keinginan pemeriksa untuk memperluas pengujian atau sampel bukti

audit, dan seberapa besar keinginan pemeriksa untuk merekomendasikan

kepada entitas yang diperiksa untuk membuat penyesuaian atau koreksi.

Skala penelitian yang digunakan untuk audit judgement adalah skala likert,

dengan 1 = Sangat Rendah, 2 = Rendah, 3 = Netral, 4 = Tinggi, 5 = Sangat

Tinggi

3.3.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono,

pengaruh gender, perfomance incentives (insentif kinerja) dan obedience

pressure (tekanan ketaatan).

3.3.2.1 Perbedaan Gender

Gender dalam penelitian ini merupakan “suatu konsep kultural

yang berupaya membuat perbedaan dalam hal peran, mentalitas, dan

karakteristik emosional antara pria dan wanita yang berkembang dalam

masyarakat” (Jamilah, dkk., 2007). Cara pengukuran variabel ini

dengan menggunakan indikator yang dikembangkan oleh Jamilah, dkk.

(2007). Perbedaan gender dalam penelitian ini dibedakan menjadi dua

kategori, yaitu pria dan wanita. Gender merupakan variabel dummy,

dimana pria = 1 dan wanita = 2.

3.3.2.2 Perfomance incentives (Insentif kinerja)

Insentif adalah “suatu sarana memotivasi berupa materi, yang

diberikan sebagai suatu perangsang ataupun pendorong dengan

sengaja kepada para pekerja agar dalam diri mereka timbul semangat

yang besar untuk meningkatkan produktivitas kerjanya dalam

organisasi” (Gorda, 2004:141). Skala pengukuran perfomance

incentives menggunakan skala likert, dimana terdapat lima (5)

pertanyaan dengan lima poin, SS = Sangat Sedikit, S = Sedikit, C =

3.3.2.3 Obedience Pressure (Tekanan Ketaatan)

Obedience pressure (Tekanan Ketaatan) mengacu kepada situasi

konflik dimana auditor mendapat tekanan dari atasan maupun entitas

yang diperiksa untuk melakukan suatu tindakan yang menyimpang dari

standar etika. Obedience pressure diukur dengan instrument diadopsi

dari penelitian Jamilah, dkk. (2007) yang terdiri dari delapan (8) item

pertanyaan yang berkaitan dengan standar. Pengukuran yang

digunakan menggunakan skala likert lima poin yaitu 1 = sangat tidak

setuju, 2 = tidak setuju, 3 = netral, 4 = setuju, 5 = sangat setuju.

3.3.3 Variabel Moderating

Variabel pemoderasi (moderating variable) adalah variabel yang

memengaruhi hubungan antara variabel independent dengan variabel

dependent. Variabel pemoderasi pada penelitian ini adalah task complexity.

3.3.3.1 Task Complexity (Komplesitas Tugas)

Task complexity adalah tugas yang tidak terstruktur,

membingungkan dan sulit yang saling terkait antara satu dengan yang

lain. Kompleksitas dari tugas dapat membuat auditor tidak konsistensi

dan tidak akuntabilitas. Kompleksitas tugas yang tinggi akan merusak

kinerja pertimbangan audit. Instrumen pengukuran kompleksitas tugas

meenggunakan instrumen dari Jamilah et al (2007) yang terdiri dari

menggunakan skala likert dimana SS = Sangat Salah, S = Salah, N =

Netral, B = Benar, SB = Sangat Benar.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, yang

diperoleh langsung dari responden. Data primer yang digunakan berupa data

subyek (self report data) yakni berupa opini atau pendapat dan karakteristik dari

responden. Data yang digunakan dalam penelitian ini merupakan data

cross-section, dimana peneliti menggunakan data dari auditor internal dari bank yang

bersangkutan dengan satu periode waktu yang sama. Sumber data penelitian ini

diperoleh langsung dari sumber yang berupa jawaban kuesioner dari responden.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan membagikan daftar pertanyaan (kuesioner) yang akan diisi atau dijawab

oleh responden auditor internal. Responden akan menerima kuesioner yang berisi

pertanyaan untuk mendapatkan informasi tentang pengaruh gender, perfomance

incentives (insentif kinerja) dan obedience pressure (tekanan ketaatan), task

complexity (kompleksitas tugas), dan audit judgment. Kuesioner dilengkapi

dengan petunjuk pengisian yang singkat dan jelas untuk membantu responden

melakukan pengisian dengan lengkap. Kuesioner dibagikan secara langsung

kepada masing-masing responden. Kuesioner yang disediakan peneliti berjumlah

lengkap atau tidaknya pengisian kuesioner sebagaimana yang dikehendaki untuk

kepentingan analisis.

3.6 Metode Analisis Data 3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai

demografi responden penelitian dan statistik data masing-masing variabel.

Datademografi menanyakan usia, jenis kelamin, pendidikan, lama berkeja,

dan status perkawinan. Statistik data berisi rata-rata, standar deviasi, nilai

terendah dan tertinggidari masing-masing variabel.

3.6.2 Uji Instrumen Penelitian

Instrumen penelitian adalah alat atau fasilitas yang digunakan peneliti

dalam mengumpulkan data agar pekerjannya lebih mudah dan hasilnya lebih

baik, dalam arti lebih cermat, lengkap dan sistematis sehingga lebih mudah

diolah. Variasi jenis instrumen penelitian adalah, angket, ceklis (check-list),

atau daftar centang, pedoman wawancara, pedoman pengamatan. (Arikunto,

2006). Instrumen penelitian dalam pengumpulan data dengan cara

membagikan kuesioner yang sudah dilengkapi kepada auditor internal

masing-masing bank berjumlah dua (2) buah, baik pria dan/atau wanita.

Masing-masing variabel diwakilkan oleh setiap item pertanyaan yang

mendukung atau mengukur setiap variabel mengacu pada setiap variabel

3.6.2.1 Uji Validitas

Uji validitas digunakan untuk menguji apakah kuesioner sah atau

tidak. Suatu kuesioner dikatakan valid atau sah jika pertanyaan pada

kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali, 2011). Pengujian uji validasi

menggunakan correlated item total. Dalam uji validitas suatu indikator

dikatakan valid jika nilai korelasinya lebih besar dari r kritis (r tabel).

Untuk memudahkan perhitungan validitas ini, digunakan alat bantu

komputer dengan program SPSS (Statistical Package for Social

Science) for Windows versi 17.

3.6.2.2 Uji Reliabilitas

Reliabilitas menguji konsistensi suatu instrumen dalam

mengukur konsep yang harus diukur atau melakukan fungsi ukurnya.

Instrumen yang reliabel adalah instrumen yang bila digunakan

beberapa kali untuk mengukur objek yang sama akan menghasilkan

data yang sama. Untuk uji reliabilitas instrumen, digunakan penilaian

Alpha Cronbach. Suatu intrumen yang valid dikatakan handal atau

reliabel jika nilai Alpha Cronbach yang dihasilkan lebih dari 0,6

(Ghozali, 2011).

3.6.3 Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui, menguji serta

memastikan kelayakan model regresi yang digunakan dalam penelitian ini,

dan heterskodastisitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji

multikolonieritas, dan uji heteroskedastisitas. Pengujian ini dilakukan sebelum

melakukan pengujian hipotesis.

3.6.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali,

2011). Model regresi yang baik memiliki distribusi data normal atau

mendekati normal. Untuk menguji normalitas dalam penelitian ini

digunakan uji one sample Kolmogorov-Smirmov. Dasar pengambilan

keputusan dengan menggunakan uji statistik nonparametrik

Kolmogorov-Smirnov adalah jika nilai signifikansinya lebih dari 0,05 maka

menunjukkan distribusi yang normal sehingga bisa dilakukan regresi

dengan model liner berganda.

3.6.3.2 Uji Multikolonieritas

Uji Multikolonieritas ini bertujuan untuk menguji apakah di dalam

model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali,

2011). Model daripada regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas. Multikolonieritas diuji dengan menggunakan nilai

Variance Inflation Factor (VIF). Suatu model regresi dikatakan tidak

memiliki kecenderungan adanya gejala Multikolonieritas apabila

3.6.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah nilai dalam

model regresi terjadi ketidaksamaan varians residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2011). Model regresi yang baik adalah

yang Homoskesdatisitas atau tidak terjadi Heteroskesdatisitas. Adapun

cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan

menggunakan uji park, yaitu dengan menghitung logaritma dari kuadrat

residual. Jika tidak terdapat variabel yang signifikan maka disimpulkan

bahwa model regresi bebas dari gejala heteroskedastisitas. Hal ini terlihat

dari probabilitas signifikansinya diatas tingkat kepercayaan 5%.

3.6.4 Model Analisis Regresi Linear Berganda

Analisis regresi merupakan suatu alat analisis untuk mengetahui pengaruh

variabel independent terhadap variabel dependent yang dinyatakan dalam

koefisien regresi. Sebelum melakukan analisis regresi linier berganda ada

beberapa persyaratan yang harus di penuhi yaitu uji asumsi klasik. Jika asumsi ini

terpenuhi maka penaksiran OLS koefisien regresi menjadi BLUE (Best Linier

Unbiassed Estimator). Salah satu regresi dalam OLS adalah regresi berganda.

Analisis regresi linier berganda menunjukkan hubungan sebab akibat antara

variabel X (variable independent) yang merupakan penyebab dari variabel Y

(variable dependent) yang merupakan akibat. Analisis regresi linier berganda

digunakan untuk menguraikan pengaruh varibel-variabel yang menjelaskan

independent). Regresi linier berganda tidak hanya melihat keterkaitan antar

variabel-variabel namun juga mengukur besarnya hubungan kausalitasnya.

3.6.4.1Model 1 :

Pengaruh Gender, Perfomance incentives (Insentif kinerja) dan Obedience Pressure (Tekanan Ketaatan) terhadap Audit Judgement.

Dalam analsisis model 1 digunakan analisis regresi berganda untuk

melihat pengaruh gender, perfomance incentives (insentif kinerja) dan

obedience pressure (tekanan ketaatan), terhadap audit judgment. Adapun

persamaan yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3 X3 + ε

Dimana : Y = Audit judgement

a = Nilai intersep (konstanta) b1 = Koefesien regresi untuk X1

b2 = Koefesien regresi untuk X2

b3 = Koefesien regresi untuk X3

X1 = Perbedaan Gender

X2 = Perfomance incentivess

X3 = Obedience Pressure

ε = Nilai Residu

3.6.4.2 Model 2 :

Pengaruh Gender, Perfomance incentives (Insentif kinerja) dan Obedience Pressure (Tekanan Ketaatan) terhadap Audit Judgement

dengan Task Complexity (Kompleksitas Tugas) sebagai variabel pemoderasi.

Penelitian ini menggunakan Moderated Regression Analysis

mengalikan variabel yang dihipotesiskan sebagai variabel moderating

dengan variabel bebas. Jika variabel hasil perkalian antara variabel

independen dengan variabel yang dihipotesiskan sebagai variabel

moderating signifikan maka dapat disimpulkan bahwa variabel yang

dihipotesiskan sebagai variabel moderating benar-benar memoderasi

hubungan variabel bebas dan variabel terikat. Persamaannya adalah

sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4 X4 + b5X1X4 + b6X2X4 + b7X3X4 + ε

Dimana :

Y = Audit judgement

a = Nilai intersep (konstanta) b1 = Koefesien regresi untuk X1

b2 = Koefesien regresi untuk X2

b3 = Koefesien regresi untuk X3

b4-7 = Koefisien regresi untuk variabel moderating

X1 = Perbedaan Gender

X2 = Perfomance incentivess

X3 = Obedience Pressure

X4 = Task Complexity

ε = Nilai Residu

3.6.5 Uji Hipotesis

Didalam analisis regresi linier berganda terdapat tiga pengujian yang

mutlak, yaitu analisis uji F (simultan), analisis uji t (parsial) dan analisis koefisien

determinasi. Adapun masing-masing definisi dari ketiga uji tersebut adalah

sebagai berikut:

3.6.5.1 Uji Koefisien Determinasi (R2 )

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar

dependen. Maksudnya secara serentak itu misalkan ada beberapa variabel

independen (X1, X2 dan seterusnya) mempengaruhi variabel dependen (Y).

Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen sangat terbatas. Ghozali (2011) menjelaskan bahwa nilai

yang mendekati satu (1) berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel independen.

Kelemahan daripada penggunaan koefisien determinasi (R2) adalah

bias terhadap jumlah variabel independen yang dimasukkan ke dalam model

(Ghozali, 2011). Oleh karena itu penelitian menggunakan adjusted R2

berkisar antara 0 dan 1. Jika nilai adjusted R2 semakin mendekati 1 maka

semakin baik kemampuan model tersebut dalam menjelaskan variabel

independen.

3.6.5.2 Uji Simultan (Uji Statistik F)

Uji F dilakukan untuk mengetahui signifikansi pengaruh variabel

bebas secara bersama-sama terhadap variabel terikat atau tidak bebas,

dengan langkah-langkah sebagai berikut :

1) Menentukan rumusan hipotesis :

H0 : b1 = b2 = b3 = 0,

H1 : b1≠ b2 ≠ b3≠ 0,

2) Menentukan tingkat signifikansi (level of significant) 95%. Ftabel

3) Menentukan daerah penerimaan dan penolakan H0

Gambar 3.1

Daerah Penerimaan dan Penolakan Uji F

Berdasarkan gambar di atas dapat ditentukan daerah penolakan dan

penerimaan untuk menentukan kriteria keputusan hipotesis. Adapun kriteria

keputusan adalah sebagai berikut:

• Bila Fobservasi ≤ Ftabel atau signifikansi > 0,05 maka H0 diterima berarti H1

ditolak

• Bila Fobservasi> Ftabel atau signifikansi < 0,05 maka H0 ditolak berarti H1

diterima

3.6.5.3 Uji Parsial (Uji Statistik t)

Uji t dilakukan untuk mengetahui tingkat signifikansi pengaruh

variabel bebas secara parsial (individu), dengan langkah-langkah sebagai

berikut :

1) Menentukan rumusan hipotesis :

H0: βi = 0, berarti Xi secara parsial tidak berpengaruh terhadap Y.

2) Menentukan tingkat signifikansi (level of significant) 95% dan besarnya

ttabel dengan derajat kebebasan: df = n – k –1, n adalah jumlah sampel

yang digunakan.

3) Menentukan daerah penerimaan dan penolakan H0

Gambar 3.2

Daerah Penerimaan dan Penolakan Uji t

Berdasarkan gambar di atas dapat ditentukan daerah penolakan dan

penerimaan untuk menentukan kriteria keputusan hipotesis. Adapun

kriteria keputusan adalah sebagai berikut:

Bila thitung< ttabel atau signifikansi > 0,05 maka H0 diterima dan H1

ditolak. Jika hasilnya demikian, maka akan memperlemah hubungan

antara variabel independen dengan variabel dependen.

Bila thitung> ttabelatau signifikansi < 0,05 maka H0 ditolak dan H1

diterima. Jika hasilnya demikian, maka akan memperkuat hubungan

antara variabel independen dengan variabel dependen, baik secara

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Karakteristik Responden

Deskripsi karakteristik responden adalah menguraikan atau

memberikan gambaran mengenai identitas responden dalam penelitian ini,

sebab dengan menguraikan identitas responden yang menjadi sampel dalam

penelitian ini maka akan dapat diketahui sejauh mana identitas responden

dalam penelitian ini. Oleh karena itulah deskripsi identitas responden dalam

penelitian ini dapat dikelompokkan menjadi beberapa kelompok yaitu: jenis

kelamin, umur, tingkat pendidikan, status pernikahan, dan lama kerja.

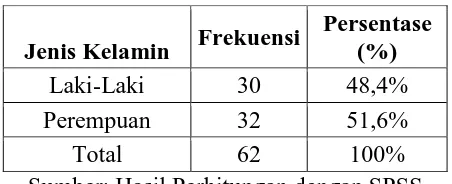

4.1.1.1 Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin yang dapat

dilihat pada tabel berikut ini :

Tabel 4.1 Karakteristik Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi

Persentase (%)

Laki-Laki 30 48,4%

Perempuan 32 51,6%

Total 62 100%

Sumber: Hasil Perhitungan dengan SPSS

Tabel 4.1 di atas menunjukan karakteristik responden

berdasarkan jenis kelamin, yaitu laki-laki sebanyak 30 orang (48,4%)

bahwa responden yang menjadi karyawan auditor didominasi oleh

perempuan dibandingkan laki-laki. Persentase perbandingan dalam

penelitian ini tidak lantas bahwa kebanyakan dari pekerja sebagai auditor

adalah perempuan melainkan secara psikologis kognitif antara laki-laki

dan perempuan memang berbeda. Dalam melakukan audit diperlukan

pemikiran dan informasi sumber yang tajam, sehingga antara laki-laki

dan perempuan akan menghasilkan keputusan dan kualitas hasil yang

berbeda dalam pengelolaan informasi diluar dari tuntutan kinerja dan

tanggung jawab yang sama.

4.1.1.2 Berdasarkan Umur

Karakteristik responden berdasarkan umur yang dapat dilihat pada

tabel berikut ini :

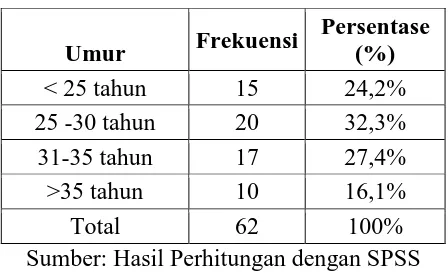

Tabel 4.2 Karakteristik Berdasarkan Umur

Umur Frekuensi

Persentase (%)

< 25 tahun 15 24,2%

25 -30 tahun 20 32,3%

31-35 tahun 17 27,4%

>35 tahun 10 16,1%

Total 62 100%

Sumber: Hasil Perhitungan dengan SPSS

Tabel 4.2 di atas menunjukan karakteristik responden berdasarkan

umur. Rata-rata umur auditor yang paling banyak berkisar antara 25-30

tahun sebanyak 20 orang (32,3%), kemudian berkisaran umur 31 sampai

35 tahun sebanyak 17 orang (27,4%). Beberapa auditor berumur < 25

tahun sebanyak 10 orang (16,1%). Hal ini menunjukan bahwa umur

karyawan auditor kebanyakan masih dalam rentangan umur produktif.

Bahkan beberapa masih berkisar dibawah umur 25 tahun. Dapat

disimpulkan bahwa mayoritas karyawan auditor masih memiliki kondisi

fisik yang snagat bagus karena tergolong masih produktif, dimana

ketajaman analisis masih sangat baik.

4.1.1.3 Berdasarkan Pendidikan

Karakteristik responden berdasarkan pendidikan yang dapat dilihat

pada tabel berikut ini :

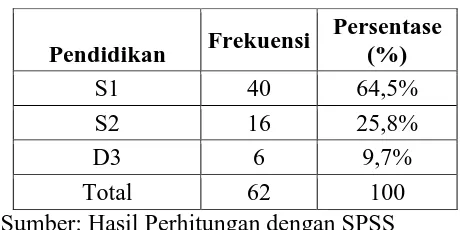

Tabel 4.3 Karakteristik Berdasarkan Pendidikan

Pendidikan Frekuensi

Persentase (%)

S1 40 64,5%

S2 16 25,8%

D3 6 9,7%

Total 62 100

Sumber: Hasil Perhitungan dengan SPSS

Tabel 4.3 di atas menunjukan karakteristik responden

berdasarkan pendidikan. Pendidikan karyawan auditor yang paling

dominan adalah berpendidikan sarjana 1 sebanyak 40 orang (64,5%),

dan sarjana 2 sebanyak 16 orang (25,8%). Sedangkan karyawan auditor

dengan pendidikan Diploma tingkat 3 sebanyak 6 orang (9,7%) Hal ini

menunjukan karyawan auditor berpendidikan minimal S1 dan bahkan

ada beberapa karyawan sudah dalam taraf jenjang S2. Dapat dismpulkan

tinggi selain mengikuti pelatihan, sehingga kredibilitas karyawan

sebagai auditor dapat diakui kelayakannya.

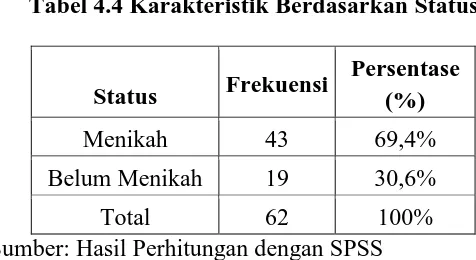

4.1.1.4 Berdasarkan Status

Karakteristik responden berdasarkan status perkawinan yang dapat

dilihat pada tabel berikut ini :

Tabel 4.4 Karakteristik Berdasarkan Status

Status Frekuensi

Persentase (%)

Menikah 43 69,4%

Belum Menikah 19 30,6%

Total 62 100%

Sumber: Hasil Perhitungan dengan SPSS

Tabel 4.4 di atas menunjukan karakteristik responden berdasarkan

status perkawinan. Karyawan auditor dalam status perkawinan mayoritas

telah menikah sebanyak 43 orang (69,4%) dan yang belum menikah

sebanyak 19 orang (30,6%). Status perkawinan dapat juga digunakan

untuk melihat seseorang dalam berpola pikir, dimana seseorang yang

sudah menikah memiliki pola pikir yang lebih matang dibandingkan

dengan yang belum menikah. Sehingga akan sedikit mempengaruhi

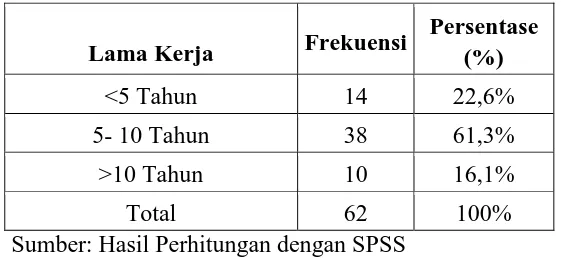

4.1.1.5 Berdasarkan Lama Kerja

Karakteristik responden berdasarkan lama kerja yang dapat dilihat

pada tabel berikut ini :

Tabel 4.5 Karakteristik Berdasarkan Lama Kerja

Lama Kerja Frekuensi

Persentase (%)

<5 Tahun 14 22,6%

5- 10 Tahun 38 61,3%

>10 Tahun 10 16,1%

Total 62 100%

Sumber: Hasil Perhitungan dengan SPSS

Tabel 4.5 di atas menunjukan karakteristik responden berdasarkan

lama bekerja. Mayoritas karyawan auditor bekerja paling banyak antara 5

sampai 10 tahun sebanyak 38 orang (61,3%) dan yang lebih 10 tahun

sebanyak 10 orang (16,1%) dan yang kurang 5 tahun sebanyak 14 orang

(22,6%). Hal ini menunjukan bahwa sebagian besar karyawan auditor

memiliki pengalaman kerja yang cukup lama sebagai auditor sehingga

hasil dan kualitas kinerja sudah baik, diluar faktor-faktor yang

4.1.2 Uji Validitas dan Reliabilitas Intrumen Penelitian

Sebelum uji validitas dan reliabilitas proses pengumpulan data dalam

penelitian ini dimulai dari penyusunan kuesioner. Adapun jenis kuesioner

dalam penelitian ini adalah tertutup dengan jawaban atau opsi responden

sudah disediakan. Kuesioner diberikan kepada perwakilan karyawan auditor

perbankan sehingga jumlah kuesioner yang diberikan sebanyak 84. Dari

hasil pengumpulan kuesioner diperoleh sebanyak 62 kuesioner yang kembali

dan terisi penuh sehingga layak dijadikan data penelitian. Oleh karena itu

dalam penelitian ini hanya menggunkan 62 responden saja.

Selanjutnya dari data kuesoner yang terkumpul dilakukan uji

instrumen. Uji instrumen dilakukan untuk melihat kelayakan kuesioner

sebelum dilakukan analisis lebih lanjut. Uji instrumen dalam penelitian ini

menggunakan dua uji yaitu uji validitas untuk mengukur kevalidan

masing-masing item pertanyaan dan uji reliabilitas untuk mengukur kehandalan item

pertanyaan yang valid dalam suatu variabel. Adapun penjelasan dan hasil uji

validitas dan reliabilitas adalah sebagai berikut:

4.1.2.1 Uji Validitas

Butir atau item pertanyaan dikatakan valid jika nilai korelasi

yang dihasilkan adalah angka korelasi dari masing-masing skor

pertanyaan dengan skor total berada di atas angka korelasi tabel. Nilai

korelasi tabel (rtabel) dicari berdasarkan tingkat signifikansi penelitian

tabel dari nilai coorelated item total corelation diperoleh nilai rtabel =

n – 2. Nilai rtabel 62-2 = 60 dimana nilai rtabel (60; 5%) = 0,250.

Hasil uji validitas untuk item pertanyaan untuk masing-masing

variabel pada kuesioner, adalah sebagai berikut:

1. Variabel Perfomance incentives

Hasil uji validitas variabel perfomance incentives adalah

sebagai berikut:

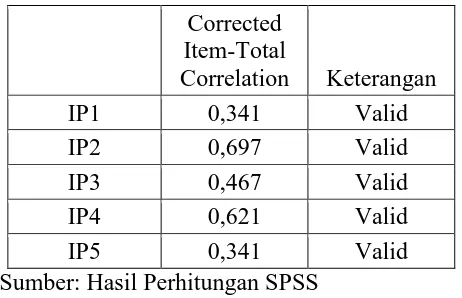

Tabel 4.6 Uji Validitas Variabel Perfomance incentives

Corrected Item-Total

Correlation Keterangan

IP1 0,341 Valid

IP2 0,697 Valid

IP3 0,467 Valid

IP4 0,621 Valid

IP5 0,341 Valid

Sumber: Hasil Perhitungan SPSS

Berdasarkan tabel 4.6 di atas diperoleh nilai correlated item total

untuk melihat item pertanyaan yang valid atau tidak valid. Setiap item

pertanyaan dikatakan valid jika nilai rhitung lebih besar dari nilai rtabel

(0,250). Dari tabel di atas di peroleh seluruh nilai item pertanyaan

memiliki nilai rhitung lebih besar dari nilai rtabel. Oleh karena itu item

pertanyaan dari setiap variabel pada kuesioner yang dinyatakan valid

pada variabel perfomance incentives 100% layak digunakan untuk

penelitian selanjutnya.

2. Variabel Obedience Pressure

Hasil uji validitas variabel obedience pressure adalah sebagai

berikut:

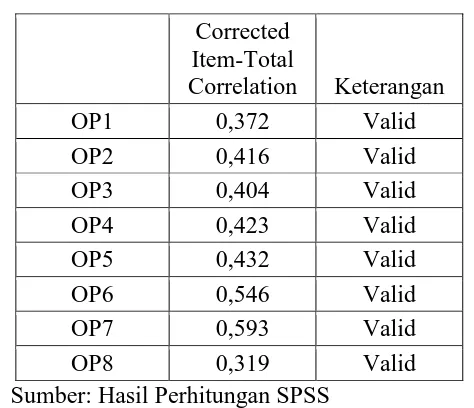

Tabel 4.7 Uji Validitas Variabel Obedience Pressure

Corrected Item-Total

Correlation Keterangan

OP1 0,372 Valid

OP2 0,416 Valid

OP3 0,404 Valid

OP4 0,423 Valid

OP5 0,432 Valid

OP6 0,546 Valid

OP7 0,593 Valid

OP8 0,319 Valid

Sumber: Hasil Perhitungan SPSS

Berdasarkan tabel 4.7 di atas diperoleh nilai correlated item total

untuk melihat item pertanyaan yang valid atau tidak valid. Setiap item

pertanyaan dikatakan valid jika nilai rhitung lebih besar dari nilai rtabel

(0,250). Dari tabel di atas di peroleh seluruh nilai item pertanyaan

memiliki nilai rhitung lebih besar dari nilai rtabel. Oleh karena itu item

pertanyaan dari setiap variabel pada kuesioner yang dinyatakan valid

sebanyak 8 item, sehingga dapat disimpulkan item-item pertanyaan

pada variabel obedience pressure layak digunakan untuk penelitian

3. Variabel Task Complexity

Hasil uji validitas variabel task complexity adalah sebagai berikut

Tabel 4.8 Uji Validitas Variabel Task Complexity

Corrected

Item-Total Correlation Keterangan

TC1 0,488 Valid

TC2 0,563 Valid

TC3 0,608 Valid

TC4 0,627 Valid

TC5 0,466 Valid

TC6 0,598 Valid

Sumber: Hasil Perhitungan SPSS

Berdasarkan tabel 4.8 di atas diperoleh nilai correlated item total

untuk melihat item pertanyaan yang valid atau tidak valid. Setiap item

pertanyaan dikatakan valid jika nilai rhitung lebih besar dari nilai rtabel

(0,250). Dari tabel di atas di peroleh seluruh nilai item pertanyaan

memiliki nilai rhitung lebih besar dari nilai rtabel. Oleh karena itu item

pertanyaan dari setiap variabel pada kuesioner yang dinyatakan valid

sebanyak 6 item, sehingga dapat disimpulkan item-item pertanyaan

pada variabel task complexity layak digunakan untuk penelitian

selanjutnya.

4. Variabel Audit Judgement

Hasil uji validitas variabel audit judgement adalah sebaga

Tabel 4.9 Uji Validitas Variabel Audit Judgement

Corrected Item-Total

Correlation Keterangan

AJ1 0,445 Valid

AJ2 0,379 Valid

AJ3 0,390 Valid

AJ4 0,397 Valid

AJ5 0,315 Valid

Sumber: Hasil Perhitungan SPSS

Berdasarkan tabel 4.9 di atas diperoleh nilai correlated item total

untuk melihat item pertanyaan yang valid atau tidak valid. Setiap item

pertanyaan dikatakan valid jika nilai rhitung lebih besar dari nilai rtabel

(0,250). Dari tabel di atas di peroleh seluruh nilai item pertanyaan

memiliki nilai rhitung lebih besar dari nilai rtabel. Oleh karena itu item

pertanyaan dari setiap variabel pada kuesioner yang dinyatakan valid

sebanyak 5 item, sehingga dapat disimpulkan item-item pertanyaan

pada variabel audit judgement layak digunakan untuk penelitian

selanjutnya.

4.1.2.2 Uji Reliabilitas

Uji reliabilitas instrumen, digunakan penilaian Cronbach’s

Alpha, adapun hasil uji reliabilitas untuk item pertanyaan yang

Tabel 4.10 Uji Reliabilitas

Variabel Cronbach's

Alpha N of Items perfomance incentives

(Insentif kinerja)

0,784 5

Obedience Pressure (Tekanan

Ketaatan)

0,736 8

Task Complexity

(Kompleksitas Tugas)

0,800 6

Audit Judgement 0,630 5

Sumber: Hasil Perhitungan dengan SPSS

Pada tabel di atas di peroleh hasil masing-masing variabel nilai

cronbach’s alpha. Hasil di atas juga menunjukan bahwa nilai

cronbach’s alpha tersebut lebih besar dari pada batas minimum

reliabel 0,6, sehingga dapat disimpulkan bahwa setiap item pernyataan

yang valid pada masing-masing variabel dapat dikatakan handal atau

reliabel untuk penelitian selanjutnya.

4.1.3 Uji Hipotesis

4.1.3.1 Uji Asumsi Klasik

Pengujian asumsi klasik merupakan prasyarat analisis regresi

berganda. Model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal dan atau terbebas dari asumsi-asumsi

klasik, yaitu normalitas, multikolineritas, dan heterokesdastisitas.

4.1.3.1.1 Uji Normalitas

Hasil uji normalitas dengan menggunakan

kolmogorov-smirnov test adalah sebagai berikut:

Tabel 4.11 Uji Normalitas

Unstandardized Residual

Kolmogorov-Smirnov Z 0,730

Asymp. Sig. (2-tailed) 0,661

Sumber: Olah Data SPSS

Berdasarkan pada tabel 4.12 di atas diperoleh bahwa nilai

kolmogorov-smirnov (Z) sebesar 0,730 dan nilai signifikansi

sebesar 0,661. Oleh karena nilai signifikansi lebih besar dari

pada alpha (5%), maka dapat disimpulkan bahwa data

berdistribusi normal. Sehingga uji asumsi normalitas terpenuhi

dalam model regresi dalam penelitian.

4.1.3.1.2 Uji Heterokedastisitas

Hasil analisis uji heterokedastisitas dengan menggunakan

uji par adalah sebagai berikut:

Tabel 4.12 Uji Heterokedastisitas

Variabel Thitung Sig Keterangan

Gender 1,105 0,274 Tidak Signifikan

perfomance incentives

(Insentif kinerja)

1,562 0,124 Tidak Signifikan

(Tekanan Ketaatan) Sumber: Olah Data SPSS

Berdasarkan tabel 4.12 diperoleh hasil regresi nilai absolut

residual terhadap variabel independen diperoleh hasil bahwa

tidak ada variabel independen (gender, perfomance incentives

(insentif kinerja), dan obedience pressure (tekanan ketaatan)

tidak ada yang berpengaruh signifikan terhadap absolut residual

yaitu untuk audit judgement. Sehingga dapat disimpulkan bahwa

model regresi tidak mengandung masalah heterokedastisitas.

4.1.3.1.3 Uji Multikolinearitas

Hasil uji multikolinearitas dengan menggunakan metode

tolerane dan VIF (Variance Inflation Factor) adalah sebagai

berikut:

Tabel 4.13 Hasil Uji Multikolinearitas

Variabel Collinearity Statistics

Tolerance VIF

Gender 0,994 1,006

Perfomance incentives (Insentif

kinerja)

0,745 1,342

Obedience Pressure (Tekanan

Ketaatan

0,743 1,345

Berdasarkan tabel 4.13 di atas dapat dilihat bahwa dari

nilai tolerance dan Variance Inflation Factor (VIF)tidak

terdapat nilai tolerance < 0,10 atau nilai VIF > 10. Hal ini

menunjukan bahwa model regresi tidak mengandung

permasalahan multikolinearitas, sehingga model layak untuk

dilakukan uji analisis lebih lanjut.

4.1.3.2 Analisis Regresi Linier Berganda

Analisis regresi dalam penelitian ini bertujuan untuk

mendapatkan hasil dugaan dari hipotesis secara simultan (pengaruh

secara bersamaan) maupun parsial (pengaruh secara sendiri-sendiri).

Hasil penghitungan untuk analisis regresi linier berganda dalam

penelitian ini dibagi menjadi dua model yaitu tanpa menggunakan

variabel moderating dan model yang menggunakan variabel

moderating. Adapun hasil analisis sama-sama untuk mendapatkan hasil

untuk menjawab hipotesis.

4.1.3.2.1 Model 1 (Hipotesis 1 sampai Hipotesis 3)

Analisis untuk model regresi model 1 digunakan untuk

mengetahui besarnya pengaruh gender, perfomance incentives

(insentif kinerja) dan obedience pressure (tekanan ketaatan)

terhadap audit judgement secara parsial.

Berikut persamaan substrukturnya :

Persamaan di atas mengandung arti atau maksud sebagai berikut:

a) Nilai konstanta (a) positif 2,865 menunjukkan besarnya

kualitas dari audit judgement, jika tidak disertai dengan gender,

perfomance incentives (insentif kinerja) dan obedience pressure

(tekanan ketaatan), adalah positif 2,865 satuan. Hal ini

menjelaskan bahwa kualitas dari audit judgement, jika tidak

dipengaruhi oleh adanya gender, perfomance incentives (insentif

kinerja) dan obedience pressure (tekanan ketaatan) maka kualitas

audit judgement akan tetap meningkat sebesar konstanta 2,865.

b) Nilai koefisien regresi (b1) variabel gendersebesar 0,220

yang bernilai positif, hal ini menunjukan bahwa perbedaan gender

mempunyai pengaruh positif terhadap kualitas audit judgement,.

Dengan demikian dapat diartikan setiap perbedaan gender dalam

lingkup perusahaanakan meningkatkan kualitas audit judgement

baik perempuan maupun laki-laki sebesar 0,220 satuan.

c) Nilai koefisien regresi (b2) variabel perfomance incentives

(insentif kinerja) sebesar 0,132 yang bernilai negatif, hal ini

menunjukan bahwa persepsi perfomance incentives (insentif

kinerja) mempunyai pengaruh negatif terhadap kualitas audit

judgement. Dengan demikian dapat diartikan setiap ada

peningkatan perfomance incentives sebesar 1 satuan, maka akan

d) Nilai koefisien regresi (b3) variabel obedience pressure

(tekanan ketaatan) sebesar 0,197 yang bernilai positif, hal ini

menunjukan bahwa obedience pressure (tekanan ketaatan)

mempunyai pengaruh positif terhadap kualitas audit judgement.

Dengan demikian dapat diartikan bahwa setiap ada obedience

pressure (tekanan ketaatan) sebesar 1 satuan, maka akan

meningkatkan kualitas dari audit judgement sebesar 0,197.

Pengujian hipotesis ditunjukan untuk menguji ada tidaknya

pengaruh dari variabel independent secara keseluruhan terhadap

variabel dependent. Pengujian hipotesis menggunakan uji statistik

yaitu uji F secara bersamaan, uji secara t secara parsial dan

koefisien determinasi (R2). Berikut hasil pengujian hipotesis adalah:

1) Uji t (Secara Parsial)

Dalam penelitian ini untuk melihat pengaruh gender,

perfomance incentives (insentif kinerja) dan obedience pressure

(tekanan ketaatan) terhadap kualitas audit judgement secara parsial.

Adapun hasil uji t sebagai berikut:

Tabel 4.14 Uji t (Model 1)

Variabel Thitung ttabel Sig Keterangan

Gender 3,083 2,000 0,003 Signifikan

Perfomance incentives

(Insentif kinerja)

(-)2,137 2,000 0,037 Signifikan

Obedience Pressure

(Tekanan Ketaatan)

2,122 2,000 0,038 Signifikan

Pada tabel 4.14 di atas diperoleh nilai t dapat dicari dengan

level of significance (a) = 0,05 dan derajat tabel kebebasan (degree

of freedom = df) = n – (k-1), maka besarnya nilai ttabel dapat

ditentukan sebagai berikut: ttabel adalah a ; n – k = 0,05 ; (62 - 2) =

2,000. Adapun cara pengujian uji t untuk masing-masing variabel

adalah sebagai berikut:

a) Hipotesis 1 menunjukan terdapat pengaruh Perbedaan

Gender terhadap Audit Judgement. Pembuktian untuk hipotesis

tersebut digunakan perbandingan thitung dengan ttabel, dimana

diperoleh nilai thitung lebih besar dari pada ttabel (3,083 > 2,000) dan

nilai signifikansi lebih kecil dari pada alpha (0,003 < 0,05). Maka

dapat disimpulkan bahwa hipotesis 1 terbukti diterima..

b) Hipotesis 2 menunjukan terdapat pengaruh Incentive

Performance (insentif kinerja) terhadap kualitas Audit

Judgement. Pembuktian untuk hipotesis tersebut digunakan

perbandingan thitung dengan ttabel, dimana diperoleh nilai thitung lebih

besar dari pada ttabel (2,137 > 2,000) dan nilai signifikansi lebih kecil

dari pada alpha (0,037 < 0,05). Maka dapat disimpulkan bahwa

hipotesis 2 terbukti diterima..

c) Hipotesis 3 menunjukan terdapat pengaruh Obedience

Pressure (tekanan ketaatan) terhadap Audit Judgement.

Pembuktian untuk hipotesis tersebut digunakan perbandingan thitung