PENGARUH RISIKO SISTEMATIS DAN PRICE EARNING RATIO (PER) TERHADAP RETURN PADA PERUSAHAAN PERTAMBANGAN YANG

TERGABUNG DALAM INDEKS KOMPAS 100 PERIODE TAHUN 2009-2011

Oleh

NUR AISYAH MARBUN

Para investor dalam melakukan investasi akan melakukan analisis terlebih dahulu agar dapat mempertimbangkan return dan risiko yang akan ditanggung. Investor biasanyanya lebih mementingkan risiko sistematis karena tidak dapat dihilangkan dengan diversifikasi. Salah satu rasio yang sering digunakan dalam pengambilan keputusan investasi adalah Price Earning Ratio (PER). Masalah yang diangkat dalam penelitian ini adalah “apakah terdapat pengaruh risiko sistematis dan Price Earning Ratio (PER) terhadap return perusahaan pertambangan yang tergabung dalam indeks kompas 100?”.

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh risiko sistematis dan Price Earning Ratio (PER) terhadap return perusahaan pertambangan yang tergabung dalam indeks kompas 100 periode 2009-2011. Hipotesis yang diajukan adalah risiko sistematis dan Price Earning Ratio (PER) memiliki pengaruh signifikan terhadap return saham perusahaan pertambangan yang tergabung dalam indeks kompas 100. Penelitian ini menggunakan model linear berganda.

luar model penelitian ini.

Oleh

NUR AISYAH MARBUN

Skripsi

Sebagai salah satu syarat untuk mencapai gelar sarjana Ekonomi

Pada

Jurusan Manajemen

Fakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

v

Gambar Halaman

i

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan dan Kegunaan Penelitian ... 11

1.3.1 Tujuan Penelitian ... 11

1.3.2 Kegunaan Penelitian ... 11

1.4 Kerangka Penelitian ... 12

1.5 Hipotesis ... 13

II. TINJAUAN PUSTAKA ... 15

2.1 Indeks Kompas 100 ... 15

2.2 Saham ... 16

2.3 Return ... 22

2.4 Risiko ... 28

2.5 Price Earning Ratio (PER) ... 32

ii

3.2.1 Populasi ... 39

3.2.2 Sampel ... 40

3.3 Metode Pengumpulan Data ... 42

3.4 Variabel dan Defenisi Operasional ... 43

3.5 Teknis Analisis Data ... 46

3.5.1 Uji Asumsi Klasik ... 46

3.5.1.1 Uji Asumsi Normalitas ... 46

3.5.1.2 Uji Asumsi Heteroskedastisitas ... 47

3.5.1.3 Uji Asumsi Autokorelasi ... 48

3.5.1.3.1 Uji Breusch-Godfrey ... 48

3.5.1.4 Uji Asumsi Multikolinearitas ... 50

3.5.1.5 Uji Stasioner ... 51

3.5.1.6 Uji Kointegrasi... 52

3.5.1.7 Analisis Regresi Linear Berganda ... 54

3.5.2 Pengujian Hipotesis ... 54

3.5.2.1 Uji Secara Parsial (Uji t) ... 54

3.5.2.2 Uji Secara Keseluruhan (Uji F) ... 55

IV. PEMBAHASAN ... 57

iii

4.2.3 Hasil Pengujian Keberartian Keseluruhan (Uji F)... 60

4.2.4 Pembahasan ... 62

V. KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65 DAFTAR PUSTAKA

vi

Lampiran

1. Daftar Nama Perusahaan sampel

2. Tabel Risiko Sistematik (Beta) Price Earning Ratio (PER), dan Pergerakan Harga Saham

3. Analisis Deskriptif Statistik

4. Hasil Uji Asumsi Normalitas

5. Hasil Uji Asumsi Heteroskedastisitas

6. Hasil Uji Asumsi Autokorelasi

7. Hasil Uji Asumsi Multikolinearitas

8. Hasil Uji Regresi Linear Berganda

9. Tabel Chi Square

10. Tabel Durbin Watson

11. Tabel t

iv

Tabel Halaman

1. Perhitungan Sampel Perusahaan... 41

2. Daftar Nama Perusahaan Sampel ... 42

3. Definisi Operasional Variabel ... 45

4. Hasil Uji Asumsi Heteroskedastisitas ... 48

5. Hasil Uji Asumsi Autokorelasi ... 49

6. Hasil Uji Asumsi Multikolinearitas ... 50

7. Hasil Uji ADF, PP, dan KPSS ... 51

8. Hasil Uji Johansen ... 53

9. Hasil Uji Parsial ... 59

(Skripsi)

Oleh :

Nur Aisyah Marbun

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Puji Syukur penulis panjatkan ke Hadirat Allah SWT, karena atas kebesaran, mukjizat, rahmat, dan hidayahnya-Nya penulis dapat menyelesaikan skripsi ini. Penulis banyak memperoleh bantuan dan bimbingan dari berbagai pihak baik berupa pengorbanan waktu, dorongan semangat serta doa selama penulis

menjalani masa kuliah dan menyelesaikan skripsi ini, oleh karena itu penulis pada kesempatan ini mngucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Mudji Rachmat Ramelan, S.E., M.B.A. selaku Dosen Pembimbing Akademik penulis.

4. Bapak Dr. Irham Lihan, S.E., M.Si. selaku Dosen Pembimbing Utama penulis yang telah meluangkan waktu, tenaga, dan pikiran untuk memberikan

bimbingan dan arahan selama penulisan skripsi ini.

terima kasih atas ilmu yang telah diberikan selama ini.

8. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung, terima kasih untuk segala bantuan yang telah diberikan.

9. Bapak dan Mama tercinta yang selalu mendukung, memberikan motivasi, dan mendoakan. Terima kasih atas segala pengorbanan, cinta, kasih sayang, dan semua yang telah diberikan selama ini.

10. Kakak-kakak, abang-abang, dan adik-adikku tersayang, Almh. kak Ruminta, bang Pyo, kak Etty, bng Willy, Rahman, Ningsih dan rahmat, terima kasih atas segala dukungan, bantuan, kritik dan doanya.

11. Keluarga Mama Gelora Sinuhaji yang selalu mendukung dan memberi

motivasi, terima kasih untuk semua bantuan, perhatian, dan kasih sayang yang telah diberikan selama ini.

12. Novian Korin Andrianus Lumban Tobing. Terima kasih untuk kasih sayang, dorongan semangat, bantuan yang telah diberikan, serta keceriaan yang telah dihadirkan.

13. Sahabat-sahabat terbaikku : Bela, Intan, Maretha, Nurul, Tia, Sari, Vicky, Lia, terima kasih untuk dukungan, semangat, dan keceriaan yang diberikan.

telah diberikan selama ini.

16. Keluarga besar IMKA Rudang Mayang Lampung, Jimbo, Andi, Ricky, Brian, Rio Milala, Nael, Alex, Rio Pranata, Okta, Andika, semua pengurus dan anggota, serta adik-adikku angkatan 2012 Ina, Yessi, Nina, Bayu, Anta, Infantry, Hendire, Steven, Juliandi, Robert, dkk. Terima kasih untuk kebersamaan, segala dukungan dan motivasi yang diberikan.

17. Teman-teman seperjuangan jurusan management angkatan 2009, Andhytha Dwi, Yessika, Aramitha, Muli, Sunho, Richard, Kiki, Rosa, Reni, Putri, Yunita, hedytha, Vina, Ray, dan seluruh teman-teman yang tidak dapat disebutkan satu-persatu, terima kasih atas kebersamaan dan dukungan selama ini semoga cita-cita kita semua terwujud.

18. Almamater tercinta.

19. Semua pihak yang tidak dapat disebutkan satu-persatu yang turut mendukung penulis menyelesaikan penulisan skripsi ini.

Bandar Lampung, Mei 2013 Penulis

Maka apabila kamu telah selesai (dari suatu urusan),

kerjakanlah dengan sunggu-sungguh (urusan) yang lain.”

Teriring doa dan rasa syukur kepada Allah SWT

kupersembahkan skripsi ini dengan penuh rasa

Syukur dan kerendahan hati kepada :

Bapak dan Mama tercinta atas segala cinta dan kasih

sayang yang begitu ikhlas, dukungan , nasihat, serta

doa yang tiada henti untuk keberhasilan ananda.

Yang tersayang kakak-kakak, abang-abang, adik-adikku serta

keluarga besarku dan sahabat-sahabatku

yang selalu mendukung dan mendoakanku dengan ikhlas

Penulis dilahirkan di Sidikalang, Sumatera Utara pada tanggal 10 April 1990 dari pasangan Bapak S. Marbun dan Ibu S. Capah.

Jenjang pendidikan yang pernah ditempuh oleh penulis adalah pada usia 6 tahun penulis memasuki sekolah dasar Di SD Negeri Barisan Nauli Sidikalang hingga tahun 2002, kemudian melanjutkan pendidikan menengah pertama di SLTP Negeri 3 Sidikalang hingga tahun 2005. Selanjutnya penulis menempuh

pendidikan menengah atas di SMA Negeri 1 Sidikalang hingga tahun 2008. Pada tahun 2009, penulis terdaftar sebagai Mahasiswi Jurusan Manajemen Fakultas Ekonomi Universitas Lampung melalui jalur SNMPTN (seleksi Nasional Masuk Pergurusn Tinggi Negeri).

Nama : Nur Aisyah Marbun

NPM : 0911011084

Jurusan : Manajemen

Program Studi : S1 Manajemen

Judul Skripsi : Pengaruh Risiko Sistematis dan Price earning Ratio (PER) terhadap Return pada perusahaan pertambangan yang tergabung dalam indeks kompas 100 periode 2009-2011.

Dengan ini menyatakan :

1. Hasil Penelitian/Skripsi serta Sumber Informasi / Data adalah benar merupakan hasil karya sendiri dan belum diajukan dalam bentukl apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dan Daftar Pustaka di bagian akhir hasil Penelitian /Skripsi ini.

2. Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copy dan Soft Copy skripsi untuk dipublikasikan ke media cetak atau pun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Tidak akan menuntut/meminta ganti rugi dalam bentuk apapun atas segala sesuatu yang dilakukan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitian / Skripsi saya ini. 4. Apabila teryata dikemudian hari penulisan skripsi ini merupakan hasil

plagiat atau penjiplakan terhadap kerja orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung.

Demikianlah surat pernyataan ini saya buat dengan sesungguhnya, untuk dapat dipergunakan sebagaimana mestinya.

Bandar lampung, 2 Mei 2013 Yang membuat pernyataan,

I. PENDAHULUAN

1.1Latar Belakang

Indeks kompas 100 merupakan suatu indeks saham yang terdiri dari 100 saham perusahaan publik yang diperdagangkan di Bursa Efek Indonesia. Indeks kompas 100 diluncurkan oleh Bursa Efek Jakarta bekerjasama dengan Harian Kompas bertujuan untuk melengkapi berbagai acuan investasi yang telah ada bagi investor dan pelaku pasar modal. Peluncuran indeks kompas 100 bertepatan dengan peringatan 30 tahun diaktifkannya kembali pasar modal Indonesia. Alasan BEJ memilih Kompas ialah karena Koran kompas telah memiliki nama besar dan merupakan salah satu koran referensi dan informasi terbesar dengan cakupan nasional.

Indeks kompas 100 memiliki 100 saham yang tergabung di dalamnya, angka 100 dianggap telah mencerminkan kinerja saham gabungan yang berjumlah 346 emiten. Jika 100 saham dalam indeks kompas 100 dites, pergerakannya akan relatif sama dengan indeks harga saham gabungan (IHSG). Dengan demikian investor memiliki acuan lain jika dibandingkan dengan IHSG yang cakupannya sangat luas sementara LQ 45 pilihannya tidak terlalu banyak. Indeks kompas 100 dapat dijadikan alat ukur mengikuti pergerakan saham naik atau turun berdasarkan populasi yang dikumpulkan. Dalam hal ini, investor bisa menilai sendiri

investasinya sudah baik atau belum. Investasi saham dikatakan baik bila sejajar atau di atas kinerja indeks. Jika hasilnya di bawah indeks, berarti investasinya kurang baik, (M.S. Sembiring).

Pada 6 bulan pertama kompas indeks 100 berdiri saat itu IHSG yang merupakan indeks dari seluruh saham yang tercatat di bursa, melonjak 52 persen yang hanya dikalahkan oleh bursa Shanghai China yang mencatat peningkan kinerja indeks sampai 96 persen. Indeks kompas 100 mencatat kinerja yang melonjak 26,4 persen. Prestasi ini dianggap baik karena dapat menyaingi kinerja IHSG yang dihitung selama satu tahun. Kinerja ini menunjukkan bahwa indeks kompas 100 layak dijadikan benchmark (patokan) investasi saham di bursa. Selain karena kinerjanya lebih baik dari IHSG, juga tidak terlalu fluktuatif seperti indeks LQ45. Indeks LQ 45 lebih fluktuatif karena hanya memuat 45 saham terlikuid,

sedangkan IHSG memperhitungkan juga saham yang tidak aktif, (Andi Suruji, 2008)

Saham merupakan salah satu sekuritas atau efek atau surat berharga yang

diperdagangkan di pasar modal yang bersifat kepemilikan. Artinya siapapun yang membeli saham berarti ikut memiliki beberapa persen bagian dari perusahaan yang menerbitkan saham tersebut. Saham adalah tanda bukti memiliki perusahaan dimana pemiliknya disebut juga sebagai pemegang saham atau investor. Manfaat yang diperoleh dari kepemilikan saham pada perusahaan adalah manfaat financial dan non financial. Manfaat financial yang diperoleh adalah investor akan

mendapatkan bagian dari keuntungan perusahaan yang dibagikan dalam bentuk deviden dan keuntungan lain yang diperoleh dari selisih positif antara harga beli dan harga jual saham yang disebut dengan istilah capital gain. Manfaat non financial, yaitu memiliki hak suara dalam aktivitas perusahaan, pemegang saham

berhak untuk ikut dalam pengambilan keputusan perusahaan.

Para investor biasanya ketika akan membeli suatu saham akan melakukan analisa terlebih dahulu, agar dapat dipertimbangkan return yang akan diperoleh dan risiko yang akan ditanggung dengan menentukan beberapa kriteria. Menurut Purnomo (1998), kriteria yang umum digunakan adalah yang aktif diperdagangkan dan fundamentalnya baik. Untuk saham yang memiliki return yang sama, maka investor akan memilih risiko yang paling rendah. Sedangkan saham yang

Memperoleh return merupakan tujuan utama dari aktivitas perdagangan para investor di pasar modal. Para investor menggunakan berbagai cara untuk memperoleh return yang maksimal. Pola perilaku perdagangan saham di pasar modal dapat memberi kontribusi bagi pola prilaku harga saham di pasar modal. Pola perilaku harga saham akan menentukan pola return yang diterima dari saham tersebut (Budi dan Nurhatmini, 2003).

Return saham merupakan keuntungan atau aliran kas bersih yang diperoleh dari

suatu kegiatan investasi. Menurut Jogiyanto (1998), return saham dibedakan menjadi dua yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi dan dihitung berdasarkan data historis. Return ekspektasi merupakan return yang diharapkan di masa yang akan datang dan belum pasti. Return yang diterima oleh investor juga terbagi atas dua jenis, yang pertama adalah current income

saham mengalami capital gain (untung), sebaliknya jika harga saham sekarang lebih rendah daripada harga saham sebelumnya maka pemegang saham

mengalami capital loss (rugi). Robert Ang (1997), menyatakan bahwa tanpa adanya yang dapat dinikmati dari suatu investasi tentunya investor tidak mau berinvestasi jika pada akhirnya tidak ada hasil. Setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan untuk mendapatkan

keuntungan. Dengan demikian para investor akan selalu mengupayakan untuk membeli saham yang akan memberikan return yang tinggi atau yang diharapkan. Untuk memprediksi return saham banyak faktor yang dapat digunakan sebagai parameter, salah satunya dengan menghitung rasio keuangan perusahaan.

Tujuan para pemodal atau investor menanamkan modalnya pada sekuritas saham adalah untuk mendapatkan return yang tinggi tetapi dengan tingkat risiko tertentu atau mendapatkan return tertentu dengan tingkat risiko yang rendah. Risiko merupakan kemungkinan perbedaan antara return yang akan diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya maka

mempengaruhi variabilitas return suatu investasi. Dengan kata lain, risiko sistematis merupakan risiko yang tidak dapat didiversifikasi. Risiko sistematis akan tetap ada walaupun diversifikasi telah dilakukan dengan optimal. Risiko tidak sistematis dikenal sebagai risiko spesifik (risiko perusahaan) merupakan risiko yang tidak berkaitan dengan perubahan pasar secara keseluruhan. Risiko tidak sistematis lebih terkait pada perubahan kondisi mikro perusahaan penerbit sekuritas. Risiko ini dapat diminimalkan atau dihilangkan dengan melakukan diversifikasi.

Investor biasanya lebih mementingkan risiko sistematis dalam menentukan investasi karena risiko tidak sistematis dapat dihilangkan dengan diversifikasi, sedangkan risiko sistematis walaupun didiversifikasi tidak dapat dihilangkan. Risiko sistematis disebut juga dengan Beta (β). Beta dapat digunakan untuk mengukur volatilitas dari suatu saham. Beta memiliki pengaruh terhadap persepsi investor ketika akan membeli saham tertentu. Oleh karena itu sangatlah penting bagi seorang investor untuk menentukan beta dari suatu saham karena akan mempengaruhi risiko return yang akan dihadapi.

Investor harus terlebih dahulu menganalisis data keuangan untuk mengetahui keadaan perusahaan dengan menggunakan analisis rasio dalam pengambilan keputusan investasinya. Salah satu rasio yang sering digunakan untuk

laba atas saham merupakan salah satu cara mengukur prestasi kerja saham biasa di bursa yang paling lazim digunakan. PER yang tinggi mencerminkan rendahnya kapasitas pemilik saham untuk memperoleh kembali nilai sahamnya, (Yeye Susilowai 2003 dalam Savitri, 2012).

Husnan dan Pudjiastuti (2004) menjelaskan bahwa Price Earning Ratio (PER)

merupakan perbandingan antara harga pasar suatu saham (market price) dengan Earning Per Share (EPS) dari saham yang bersangkutan. Kegunaan dari PER

adalah untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan oleh EPS-nya. Semakin tinggi rasio PER maka semakin tinggi pertumbuhan laba yang

diharapkan oleh pemodalnya. PER juga dapat menunjukkan kualitas suatu saham dengan membagi saham menjadi dua yaitu saham glamour dan saham value. Saham glamour merupakan saham yang tampilannya cantik dilihat dari tingginya volume perdagangannya sehingga dapat menjadi daya tarik bagi investor untuk memiliki saham tersebut. Sebaliknya saham value adalah saham yang tampilannya dilihat dari volume perdangangannnya kurang baik sehingga investor memandang saham tersebut kurang menarik.

Penelitian tentang pengaruh risiko dan PER terhadap return dan harga saham telah banyak dilakukan sebelumnya, namun studi tentang penelitian di bidang ini masih dianggap menarik untuk diteliti karena adanya inkonsistensi hasil

Tutut Dewi Astuti (2009) melakukan penelitian analisis data panel untuk menguji pengaruh risiko terhadap return saham. Penelitian dilakukan pada 11 perusahaan farmasi yang tercatat di BEI periode Januari 2007 – Desember 2008. Dari hasil analisis diketahui bahwa model yang paling tepat digunakan dalam pembentukan model return saham sektor farmasi adalah model satu komponen efek waktu yang dipengaruhi oleh risiko. Model yang terbentuk menjelaskan bahwa variabel dependen return saham dipengaruhi oleh unit waktu dan variabel risiko

berpengaruh signifikan terhadap return saham di sektor farmasi. Sedangkan uji pengaruh perusahaan di sektor farmasi terhadap return saham menunjukkan hasil yang tidak signifikan.

Penelitian lainnya dilakukan oleh Martha Suhardiyah (2003), berjudul “Pengaruh Price Earning Ratio dan Risiko Terhadap Return Saham Perusahaan Manufaktur

Yang Terdapat di Bursa Efek Jakarta. Sampel penelitian sebanyak 134 perusahaan manufaktur go public selama 3 tahun berturut-turut. Dari penelitian ini diketahui bahwa variabel PER terdapat pengaruh negative antara PER dan return.

Sedangkan variabel risiko mempunyai pengaruh positif terhadap return.

Esti Puji Astutik (2005), melakukan penelitian dengan judul “Pengaruh Earning Per share, Price Earning Ratio, dan Debt to equity Ratio terhadap Return Saham

nilai Fhitung (7,130) > Ftabel (2,78) dan besarnya nilai probabilitas adalah 0,039 lebih kecil dari 0,05. Variabel PER tidak berpengaruh secara signifikan terhadap return saham, hal ini dapa tdilihat dari nilai t-hitung (-0,593) < t-tabel (2,01) dan

besarnya probabilitas value adalah 0,556 lebih besar dari 0,05.

Rio Malintan (2011), melakukan penelitian mengenai pengaruh Price Earning Ratio (PER) terhadap return saham perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia. Hasil penelitian yang dilakukan menyatakan bahwa Price Earning Ratio (PER) berpengaruh positif signifikan terhadap return.

Berdasarkan uraian yang dikemukakan di atas penulis tertarik untuk melakukan penelitian dalam skripsi ini yang berjudul “Pengaruh Risiko Sistematis dan Price Earning Rasio (PER) Terhadap Return Pada Perusahaan

Pertambangan Yang Tergabung Dalam Indeks Kompas 100” Periode Tahun

2009-2011.

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka permasalahan yang diangkat dalam penelitian ini adalah:

1.3Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

“Untuk mengetahui pengaruh risiko sistematis dan Price Earning Ratio (PER) terhadap return perusahaan pertambangan yang tergabung dalam indeks kompas 100”

1.3.2 Kegunaan Penelitian

Kegunaan yang diperoleh dari penelitian ini adalah sebagai berikut : 1. Bagi investor, hasil penelitian ini diharapkan mampu memberikan

informasi tambahan yang berguna sebagai bahan pertimbangan dalam melakukan kegiatan investasi.

2. Bagi perusahaan, hasil penelitian ini diharapkan mampu memberikan informasi tambahan kepada pihak manajemen sebagai bahan

pertimbangan dalam mengatasi permasalahan yang berhubungan dengan kinerja perdagangan saham.

1.4Kerangka Pemikiran

Investasi sering didefinisikan dengan menempatkan uang atau modal demi hasil atau bunga dengan cara membeli properti, saham, obligasi dan lain-lain. Indeks kompas 100 merupakan salah satu pilihan terbaik untuk melakukan investasi karena saham-saham yang masuk dalam perhitungan indeks kompas 100

merupakan saham yang likuid dan telah diseleksi oleh Bursa Efek Indonesia (BEI) melalui berbagai kriteria. Seorang investor dalam memulai investasinya harus dapat memutuskan tujuan dan karakteristik investasinya, hal ini dapat dilakukan dengan berbagai cara, diantaranya adalah dengan melihat dan membandingkan risiko sistematis dan Price Earning Ratio (PER) terhadap return.

Return merupakan tingkat keuntungan yang akan diperoleh oleh investor yang

menanamkan dananya di pasar modal. Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi investor tidak akan melakukan investasi. Penelitian ini dilakukan untuk mengetahui ada atau tidaknya hubungan dan pengaruh dari variabel independen yaitu risiko sistematis dan Price Earning Ratio (PER) terhadap variabel dependen yaitu return.

Setelah merumuskan masalah dan menentukan batasan ruang lingkup penelitian, langkah selanjutnya adalah pengumpulan data berupa harga saham bulanan yang diambil dari periode Januari 2008 hingga Desember 2011. Data-data yang

menggunakan Microsoft Exsel dan Eviews 4.1 untuk menganalisis hubungan dan pengaruh dari risiko sistematik dan Price Earning Ratio (PER) terhadap return saham.

Secara sederhana kerangka pemikiran dalam penelitian ini dapat dilihat dalam gambar.1 di bawah ini :

Gambar.1 Bagan Kerangka Pemikiran

1.5Hipotesis

Berdasarkan latar belakang, permasalahan dan kerangka pemikiran, maka penulis dapat merumuskan hipotesis sebagai berikut :

“Risiko sistematis dan Price Earning Ratio (PER) memiliki pengaruh signifikan terhadap return saham perusahaan pertambangan yang tergabung dalam indeks kompas 100”.

Risiko Sistematis (X1)

Price Earning Ratio

(PER)

(X2)

II. TINJAUAN PUSTAKA

2.1 Indeks Kompas 100

Indeks kompas 100 merupakan suatu indeks saham dari 100 saham perusahaan publik yang diperdagangkan di Bursa Efek Indonesia (BEI). Indeks kompas 100 secara resmi diterbitkan oleh Bursa Efek Indonesia (BEI) bekerjasama dengan koran kompas pada tanggal 10 Agustus 2007.

Adanya indeks kompas 100, diharapkan dapat memberi manfaat bagi para investor, pengelola portofolio dan fund manager sehingga dapat digunakan sebagai acuan dalam menciptakan kreatifitas pengelolaan dana yang berbasis saham. Tujuan utama BEI dalam penerbitan indeks kompas 100 antara lain guna penyebar luasan informasi pasar modal serta menarik minat masyarakat untuk mengambil manfaat dari

keberadaan BEI, baik untuk investasi maupun mencari pendanaan bagi perusahaan dalam mengembangkan perekonomian nasional.

Manfaat dari keberadaan indeks ini yakni membuat acuan (benchmark) baru bagi investor untuk melihat kea rah mana pasar bergerak dan kinerja portofolio

Proses pemilihan 100 saham yang masuk dalam perhitungan indeks kompas 100 mempertimbangkan faktor likuiditas, kapitalisasi pasar dan kinerja fundamental dari saham-saham tersebut. Adapun kriteria pemilihan saham adalah dengan

mempertimbangkan faktor-faktor sebagai berikut:

1. Telah tercatat di BEI minimal tiga bulan

2. Aktifitas transaksi di pasar reguler masuk dalam 150 saham yaitu berdasarkan nilai, volume, dan frekuensi transaksi.

3. Dari 150 saham yang dipilih, 60 saham dengan nilai transaksi terbesar secara otomatis akan masuk dalam perhitungan indeks kompas 100.

4. Untuk mendapatkan 100 saham akan dipilih 40 saham lagi dengan menggunakan kriteria Hari Transaksi di pasar reguler, frekuensi transaksi pasar, dan kapitalisasi pasar.

5. Sebagai sarigan terakhir, BEI juga mengevaluasi dan mempertimbangkan faktor-faktor fundamental dan pola perdagangan.

6. BEI memiliki tanggung jawab penuh dalam pelaksanaan pemilihan saham-saham yang masuk dalam daftar indeks ini, dimana semua keputusan akan diambil dengan mempertimbangkan kepentingan investor maupun

2.2 Saham

Sekuritas yang umumnya lebih dikenal masyarakat dan cukup populer untuk diperjualbelikan di pasar modal adalah saham. Saham adalah tanda bukti hak

kepemilikan pada keuntungan dan asset dari sebuah perusahaan. Saham menyatakan bahwa pemilik saham (investor) juga merupakan pemilik sebagian dari perusahaan yang mengeluarkan saham (Sunariyah, 2004). Apabila perusahaan tersebut terdaftar di pasar modal, berarti perusahaan tersebut telah bersifat public company, dan masyarakat luas dapat menjadi pemiliknya dengan cara membeli saham perusahaan tersebut baik di pasar perdana maupun di bursa efek.

Siamat (2001) menjelaskan bahwa saham (stocks) adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan terbatas. Dalam transaksi jual beli di Bursa Efek, saham merupakan instrumen yang paling dominan diperdagangkan. Saham dapat diterbitkan dengan cara atas nama atau atas unjuk.

Beberapa karakteristik yuridis kepemilikan saham di perusahaan, yaitu :

1. Risiko terbatas , pemegang saham hanya bertanggung jawab sampai jumlah yang disetor ke dalam perusahaan.

3. Klaim sisa / Residual Claim, pemegang saham merupakan pihak terakhir yang mendapatkan pembagian hasil usaha perusahaan (dalam bentuk deviden) dan sisa asset proses likuidasi perusahaan.

Saham dapat dibedakan menjadi saham biasa (common stock) dan saham preferen (preferred stock) . Perbedaan antara saham biasa dan saham preferen adalah sebagai berikut:

Saham biasa (common stock)

- Deviden diberikan sepanjang perusahaan memperoleh laba - Memiliki hak suara

- Adanya hak memperoleh pembagian kekayaan apabila perusahaan bangkut yang dilakukan setelah semua kewajiban perusahaan dilunasi.

Saham preferen (preferred stock)

- Memiliki hak untuk yang paling dahulu memperoleh deviden - Tidak memiliki hak suara

- Dapat mmpengaruhi manajemen perusahaan terutama dalam pencalonan pengurus

Jenis-jenis saham :

1. Dari segi kemampuan dalam hak tagih / klaim a. Saham biasa (common stock)

merupakan bagian dari sumber dana terbesar dalam perusahaan, dan

apabila perusahaan dilikuidasi, pemilik saham biasa akan mendapatkan hak terakhir dalam pengembalian modalnya baik dibayar penuh maupun

dibayar sebagian dari asset perusahaan.

Keuntungan saham biasa:

- Mendapatkan deviden jika perusahaan memperoleh keuntungan

- Mempunyai hak suara untuk setiap satu saham dengan satu suara dalam pemilihan dewan direksi perusahaan pengembalian kepuusan manajemen, dan pengembangan perusahaan.

- Mempunyai hak atas bonus yang dapat berupa saham gratis (saham bonus) dan rights jika perusahaan melakukan right issue.

- Mendapatkan keuntungan dari penjualan saham jika harga jualnya lebih tinggi daripada harga pembeliannya.

Kerugian saham biasa:

- Apabila perusahaan penerbit saham mengalami kerugian, harga sahamnya di pasar modal akan jatuh dan apabila dijual kemungkinan merugi (capital loss) dan jika perusahaan mengalaminkerugian tidak ada pembagian deviden.

b. Saham Prioritas

Saham prioritas disebut juga preference share atau preferred stock atau saham istimewa. Meskipun tidak sepopuler saham biasa, namun saham prioritas mempunyai beberapa kelebihan yang disebut hak-hak istimewa jika dibandingkan dengan saham biasa. Saham pioritas dapat diterbitkan dalam beberapa jenis atau bentuk seperti dalam bentuk hak yang diperoleh untuk mendapatkan deviden yang telah terkumpul dari masa-masa

sebelumnya, atau dapat juga ditukarkan dengan saham biasa dalam jumlah tertentu.

Keuntungan saham prioritas:

- Didahulukan dalam pembagian deviden jika perusahaan mengalami keuntungan.

- Saham prioritas dapat ditawarkan dalam berbagai cara seperti:

Cumulative Peference Share, yaitu deviden yang tidak dibagikan pada akhir

tahun harus dibagikan scara kumulatif (seluruhnya) pada tahun-tahun berikutnya.

Participating Preference Share, yaitu pemilik saham memperoleh prioritas

atas keuntungan perusahaan. Setelah pemilik saham prioritas biasa meperoleh deviden , pemilik saham prioritas berhak pula memperoleh tambahan

pembayaran dari keuntngan perusahaan yang masih tersisa.

- Saham prioritas jenis biasa sering pula memperoleh deviden lebih besar daripada deviden yang diterima pemegang saham biasa.

- Jika perusahaan dilikuidasi, pemilik saham prioritas akan menerima lebih dahulu uang yang mereka investasikan sebelum pemilik saham biasa memperoleh pengembanlian modalnya.

Kerugian saham prioritas :

- Saham prioritas terkadang diterbitkan karena pada perusahaan terjadi kekurangan dana atau memerlukan dana murah dalam waktu yang relative lebih singkat.

- Kemungkinan tejadi kolusi antara emiten dan pinjamin emisi untuk

memperoleh dana murah dan investor yang kurang berpengalaman, sehingga saham yang dimiliki akan turun nilai atau harganya di pasar modal.

2. Dari segi peraliahannya

a. Saham atas unjuk, yaitu saham yang tidak mencantumkan nama pemiliknya sehingga mudah untuk dipindah tagankan.

b. Saham atas nama, yaitu saham yang mencantumkan nama pemiliknya sehingga jika ingin dipindahtangankan harus melewati prosedur. 3. Dari kinerja perdagangan

a. Blue-Chip Stock

Saham perusahaan yang dianggap memiliki reputasi tinggi sebagai leader (pimpinan) di industri sejenis, memiliki pendapatan yang relatif stabil dan konsisten membayar deviden. Blue-chip bukan berarti selalu untung, tetapi selalu diperdagangkan.

b. Income Stock

Saham perusahaan yang mempunyai kemampuan membayar deviden lebih tinggi dari rata-rata.

Saham perusahaan yang memiliki pertumbuhan pendapatan yang tinggi dan sebagai leader di industri sejenis.

d. Speculative Stock

Suatu saham yang nilainya tidak mencerminkan kondisi yang sebenarnya dan harganya sering berfluktuasi tinggi (secara tidak rasional).

e. Counter Cyclical Stock

Saham yang tidak terlalu terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Biasanya perusahaannya berkaitan dengan kebutuhan pokok.

2.3Return

Return adalah laba atas suatu investasi yang biasa dinyatakan sebagai tarif presentase

Komponen return terdiri dari dua jenis yaitu current income (pendapatan lancar) dan capital gain (keuntungan selisih harga). Current income merupakan keuntungan yang

diperoleh melalui pembayaran yang bersifat periodik seperti pembayaran bunga deposito, bunga obligasi, deviden, dan sebagainya. Capital gain merupakan

keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli dari suatu instrument investasi, yang berarti bahwa instrumen investasi harus

diperdagangkan di pasar modal (Hartono, 1998).

Menurut Jogiyanto (2000), return saham dibedakan menjadi dua, yaitu return realisasi (realized return) dan return ekspektasi (expected return).

1. Return Realisasi (realized return)

Beberapa return realisasi yang banyak digunakan adalah return total(total return), return relative (relative return), return kumulatif (cumulative return) dan return

disesuaikan (adjusted return). a. Return Total

Return total merupakan return keseluruhan dari suatu investasi dalam suatu

persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.

b. Return Relatif

Pada return total dapat bernilai negatif atau positif. Pada perhitungan return relatif, return total diubah menjadi positif dengan menambah nilai terhadap return total.

c. Return Kumulatif

Return total mengukur perubahan harga dari saham dan perubahan pendapatan

dari deviden yang diterima. Return total hanya mengukur perubahan kemakmuran pada saat waktu tertentu tetapi tidak mengukur total dari kemakmuran yang dimiliki. Untuk mengetahui total kemakmuran kumulatif (cumulative wealth index) dapat digunakan indeks kemakmuran kumulatif (IKK).

d. Return Disesuaikan

Return sebelumnya adalah return nominal (nominal return) yang hanya

riil atau disesuaikan dengan inflasi yang ada. Return ini disebut sebagai reurn

riil atau disesuaikan dengan inflasi (inflation adjusted return).

2. Return Ekspektasi

Return ekspektasi (expected return) dapat dihiung dengan menghilagkan

masing-masing hasil masa depan dengan profitabilitas kejadian dan menjumlah semua produk perkalian tersebut. Secara matematika return ekspektasi dirumuskan :

Dimana :

E (Ri) = Return ekspektasi suatu aktiva atau sekuritas ke-i Rj = hasil masa depan ke-j

Pj = probabilitas hasil masa depan ke-j N = jumlah dari hasil masa depan

Model Return Saham

- Model indeks tunggal

Bila dilakukan pengamatan pada pasar saham, maka akan terlihat bahwa pada saat pasar membaik, harga saham individual juga akan meningkat. Demikian pula sebaliknya, pada saat pasar memburuk maka harga saham akan turun. Hal ini menunjukkan bahwa tingkat keuntungan suatu saham berkorelasi dengan perubahan pasar (Husnan, 2005). Model indeks tunggal

menformulasikan bahwa perubahan harga saham dipengaruhi oleh perubahan indeks pasar. Model indeks tunggal dituliskan sebagai berikut :

R

it = αi + βiR

Mt + εitRit = return dari asset i pada periode t RMt = return portofolio pasar pada periode t

αi

= unsystematic risk dari asset iβi

= systematic risk (beta) dari asset iMenurut Husnan (2005) persamaan tersebut membagi tingkat keuntungan suatu saham menjadi dua bagian, yaitu yang independen dari perubahan pasar dan yang

dipengaruhi perubahan pasar. parameter

βi

menunjukkan kepekaan tingkatkeuntungan suatu saham terhadap tingkat indeks pasar. Parameter

αi

menunjukkan- Model Multi Faktor

Model multi faktor (multi factor models) yang dikembangkan dengan mengacu pada konsep arbitrage pricing theory (APT), didasari atas asumsi bahwa berbagai faktor ekonomi, baik secara langsung maupun tidak langsung berpengaruh pada return saham. Pada konsep ini, variabel yang

mempengaruhi return saham tidak hanya indeks pasar, tetapi juga berbagai faktor terkait lainnya. Secara teoritis disebutkan dalam model penilaian kinerja saham bahwa terdapat kaitan antara perubahan harga saham dengan berbagai faktor yang mewakili aktifitas ekonomi riil. Jumlah faktor yang berpengaruh adalah lebih dari satu, dan faktor-faktor yang berpengaruh tersebut perlu dicari melalui penelitian empiris (Husnan, 2005).

Menurut Amenc dan Soud (2003), model multi faktor secara eksplisit dapat dibedakan menjadi model dengan faktor variabel makro ekonomi dan model dengan faktor atribut spesifik perusahaan.

a. Model faktor berdasarkan variabel makroekonomi

industrial production, interest rates, oil price, difference in bond rating dan market faktor.

b. Model faktor berdasarkan faktor fundamental

Pendekatan ini merupakan prosedur yang lebih pragmatis. Tujuan pendekatan ini adalah untuk menjelaskan return dari asset berdasarkan variabel yang tergantung pada karakteristik dari perusahaan. Model ini tidak menggunakan asumsi teoritis, tetapi lebih menggunakan

pertimbangan pemecahan faktorial terhadap rata-rata return dari aset secara langsung. Model ini mengasumsikan bahwa return dari asset merupakan fungsi dari atribut yang terdapat pada perusahaan.

2.4Risiko

tidak laku dijual sebab emiten bersangkutan telah dikeluarkan dari pencatatan di Bursa Efek.

Ada beberapa sumber risiko yang bisa mempengaruhi besarnya risiko suatu investasi, yaitu :

a. Risiko suku bunga

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik, ceteris paribus, artinya jika suatu bunga meningkat maka harga saham akan turun.

Demikain pula sebaliknya, jika suku bunga turun, harga saham naik. b. Risiko Pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas return suatu investasi disebut sebagai risiko pasar. fliktuasi pasar biasanya ditunjukkan oleh perubahan indeks pasar sahan secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan ataupun perubahan politik.

c. Risiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, risiko inflasi juga disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya. d. Risiko bisnis

laba yang pada gilirannya akan mengurangi pula kemampuan perusahaan membayar bunga atau deviden.

e. Risiko financial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunkan utang dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar risiko financial yang dihadapi perusahaan.

f. Risiko Likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu sekuritas

diperdagangkan, semakin likuid sekuritas tersebut, demikian sebaliknya. Semakin tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

g. Risiko nilai tukar mata uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (Negara perusahaan tersebut) dengan nilai mata uang Negara lainnya risiko ini juga dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar (exchange rate risk).

h. Risiko Negara (country risk)

Untuk mengurangi risiko investasi, investor harus mengenal jenis risiko investasi. Jenis risiko ini dikelompokkan dalam dua kelompok besar, yaitu risiko sitematis yang disebut systematic risk atau undiversifiable risk, dan risiko tidak sistematis atau disebut unsystematic risk atau specific risk atau diversifiable risk.

Apabila risiko sistematis muncul dan terjadi, maka semua jenis saham akan terkena dampaknya sehingga investasi dalam satu jenis saham atau lebih tidak dapat

mengurangi kerugian. Contoh risiko sistematis adalah kenaikan inflasi yang tajam, kenaikan tingkat bunga, dan siklus ekonomi. Untuk mengurangi risiko sistematis, investor dapat melakukan lindung nilai (hedging) di futures market atau option market. Cara lain untuk mengurangi risiko sistematis adalah memahami perilaku

siklus ekonomi dan tanda-tanda awal (leading indicator) pergatian siklus ekonomi. Dalam siklus ekonomi recovery dan expansion, investasi yang paling menguntungkan adalah saham emiten yang membuat produk tahan lama (durable goods), sedangkan dalam siklus recession dan depression yang lebih baik berinvestasi dalam saham emiten yang membuat produk tidak tahan lama (nondurable goods). Apabila ada tanda-tanda awal pergantian siklus dari depression ke recovery atau dari expansion ke recession, maka investor harus segera mengganti jenis sekuritas (shfting assets)

sebelum kerugian yang lebih besar terjadi.

menghasilkan produk besi, property, atau produk lain yang menggunakan bahan besi. Untuk mengurangi kerugian yang mungkin timbul, investor sebaiknya beivestasi dalam berbagai jenis saham dari berbagai sector sehingga jika satu jenis saham merugi, masih ada jenis saham lain yang beruntung.

2.5Price Earning Ratio (PER)

Pendekatan PER sangat terkenal dan dipakai di banyak Negara, untuk mengestinasi harga saham. Karena kepopulerannya, pendekatan PER telah dimasukkan dalam laporan tahunan “Emerging Capital Market Factbook” yang diterbitkan oleh International Finance Corporation. Keunggulan dari pendekatan ini terletak pada

kesederhanaannya.

Price Earning Ratio merupakan faktor yang sangat penting dan perlu diperhatikan

investor sebelum mengambil keputusan investasi, karena PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan atau dengan kata lain PER menunjukkan besarnya harga satu rupiah earning (Tandelilin, 2001).

PER merupakan perbandingan antara harga pasar suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan (sartono, 2001). Sebagaimana

pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang dicerminkan oleh EPS-nya.

Laba Per Saham (earning per share) membeli saham berarti membeli prospek perusahaan, yang tercermin pada laba perusahaan. Jika laba per saham lebih tinggi, maka prospek perusahaan lebih baik. Sementara jika laba per saham lebih rendah berarti kurang baik, dan laba per saham negatif sberarti tidak baik. Cara mengetahui prospek laba per saham, antara lain :

a. Menghitung rata-rata laba per saham tahun yang lalu.

b. Laba per saham tahun berjalan sama dengan laba per saham tahun depan. c. Laba per saham beberapa bulan dalam tahun berjalan dikonversi menjadi satu

tahun.

Informasi mengenai laba per saham dapat dilihat dalam laporan rugi-laba perusahaan yang mudah didapat di Bursa Efek, yaitu di Pusat Referensi Pasar Modal (PRPM) yang terletak di gedung Bursa Efek. Laba per saham juga terdapat dalam laporan keuangan emiten yang termuat pada computer informasi yang disediakan oleh kantor-kantor broker efek lewat provider informasi IMQ (Indonesian Market Quotes), RTI (Real Time Information), Reuters, atau Bloomberg. E1

dipergunakan daripada model berdasarkan atas deviden. Menurut Husnan (1998) PER dirumuskan sebagai berikut :

PER =

Menurut Husnan (1998) ada tiga komponen yang mempengaruhi besar atau kecilnya PER diantaranya adalah :

1. Dividend Payout Ratio, menunjukkan besarnya deviden yang akan dibayarkan perusahaan kepada investor dari earning yang diperoleh, dengan kata lain DPR merupakan perbandingan antara deviden yang dibayarkan perusahaan terhadap Earning yang diperoleh perusahaan.

2. Tingkat return yang disyaratkan, yang merupakan tingkat return yang disyaratkan investor atas suatu saham sebagai kompensasi atas risiko yang harus ditanggung investor.

3. Tingkat pertumbuhan deviden yang diharapkan, merupakan fungsi dari besarnya ROE dan tingkat laba ditahan.

2.6Penelitian Terdahulu

berpengaruh signifikan terhadap return saham di sektor farmasi. Sedangkan uji pengaruh perusahaan di sektor farmasi terhadap return saham menunjukkan hasil yang tidak signifikan.

Njo Anastasia (2003), melakukan penelitian terhadap harga saham menggunakan variabel faktor fundamental dan risiko sistematis dengan mengambil sampel saham perusahaaan properti yang terdaftar di BEJ sebanyak 33 perusahaan yang memiliki laporan keuangan lengkap selama enam tahun terakhir dari tahun 1996 sampai 2001. Dari penelitian yang dilakukan secara empiris terbukti bahwa faktor fundamental dan risiko sistematis (beta) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan.

Prasetyo (2003) melakukan penelitian yang bertujuan untuk mengetahui kinerja perusahaan yang terdaftar dalam JII (Jakarta Islamic Index). Penelitian ini menghasilkan kesimpulan tentang return dari perusahaan-perusahaan dan juga tingkat risikonya jika kita melakukan investasi di dalamnya. Tingkat

pengembalian rata-rata saham syariah periode Juli-Desember 2003 sebesar 7,61 % dan tingkat risiko rata-rata sebesar 12,40 %. Hasil serupa diberikan oleh peneliti Limbong (2007) yang menjelaskan bahwa kenaikan return saham akan memicu kenaikan risiko di dalamnya.

Terdapat di Bursa Efek Jakarta. Sampel penelitian sebanyak 134 perusahaan manufaktur go public selama 3 tahun berturut-turut. Dari penelitian ini diketahui bahwa variabel PER terdapat pengaruh negative antara PER dan return.

Sedangkan variabel risiko mempunyai pengaruh positif terhadap return. Dalam penelitian tersebut menunjukkan bahwa variabel beta atau risiko pada tingkat signifikansi 1% ini berarti mempunyai pengaruh positif terhadap return, dalam arti apabila risiko naik 1% maka return akan semakin naik.

Bram Hadianto (2007), melakukan penelitian dengan judul “Pengaruh EPS dan DER, PER Terhadap Harga Saham Sektor Perdagangan Besar dan Ritel Pada Periode 2000-2005 Di Bursa Efek Indonesia”. Dari hasil penelitian ini dinyatakan bahwa PER (Price Earning Ratio) berpengaruh positif terhadap harga saham. Perhitungan dalam penelitian ini menggunakan Microsoft Excel, dari hasil perhitugan diperoleh nilai t-statisik > nilai t-tabel. Semakin tinggi PER, semakin tinggi derajat kepercayaan investor terhadap suatu saham. Hal ini mendorong harga saham menjadi semakin mahal.

Subiantoro dan Andreani (2003) menunjukkan bahwa melalui pendekatan constant growth of dividend discount model, Return On Asset, Return On Equity,

Earning Per Share, Book Value Equity Per Share, Debt to Equity Ratio, return

sepenuhnya untuk mengekspektasi variasi harga saham. Penelitian ini mengambil sampel 8 perusahaan jasa perhotelan yang go public di BEJ selama kurun waktu 1998 – 2001.

Esti Puji Astutik (2005), melakukan penelitian dengan judul “Pengaruh Earning Per share, Price Earning Ratio, dan Debt to equity Ratio terhadap Return Saham

pada Perusahaan Properti yang Terdaftar Di Bursa Efek Jakata”. Dari hasil penelitian menunjukkan bahwa. secara simultan variabel EPS,PER, dan DER berpengaruh secara signifikan terhadap return saham, hal ini dapat dilihat dari nilai Fhitung (7,130) > Ftabel (2,78) dan besarnya nilai probabilitas adalah 0,039 lebih kecil dari 0,05. Variabel PER tidak berpengaruh secara signifikan terhadap return saham, hal ini dapa tdilihat dari nilai t-hitung (-0,593) < t-tabel (2,01) dan besarnya probabilitas value adalah 0,556 lebih besar dari 0,05.

Rio Malintan (2011), melakukan penelitian mengenai pengaruh Price Earning Ratio (PER) terhadap return saham perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia. Hasil penelitian yang dilakukan menyatakan bahwa Price Earning Ratio (PER) berpengaruh positif signifikan terhadap return.

terhadap tingkat pengembalian saham periode Januari 2001 sampai dengan

III. METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI) selama tiga tahun berturut-turut mulai periode tahun 2009 sampai dengan tahun 2011. Dalam penelitian ini digunakan data sekunder, yaitu data yang diperoleh secara tidak langsung dari objek penelitian melainkan melalui media perantara. Sumber data dalam penelitian ini adalah melalui penelusuran beberapa situs internet yang menyediakan laporan keuangan dan informasi perusahaan secara transparan, yaitu Indonesia Capital Market Directory (ICMD), http://www.idx.co.id,

http://www.most.co.id, http://yahoofinance, dan dari beberapa media internet lainnya.

3.2 Penentuan Populasi dan Sampel 3.2.1 Populasi

3.2.2 Sampel

Sampel yang digunakan dalam penelitian ini menggunakan metode purposive sampling, yaitu metode pemilihan sampel secara sengaja berdasarkan kriteria atau

pertimbangan tertentu. Kriteria sampel dalam penelitian ini antara adalah sebagai berikut :

1. Perusahaan sampel adalah perusahaan yang bergerak dalam sektor pertambangan yang terdaftar dalam indeks kompas 100 selama periode penelitian 2009, 2010, 2011.

2. Perusahaan sampel merupakan perusahaan yang aktif dan

mempublikasikan laporan keuangannya dari awal sampai akhir periode penelitian.

Berdasarkan kriteria yang telah ditentukan maka diperoleh data sebagai berikut : Tabel 1. Perhitungan sampel perusahaan

Keterangan Jumlah

Jumlah perusahaan yang terdaftar dalam indeks kompas 100 pada periode penelitian (2009-2011)

100

Jumlah perusahaan pertambangan yang tergabung dalam indeks kompas 100 pada periode penelitian.

14

Perusahaan pertambangan yang tidak konsisten tergabung dalam indeks kompas 100

0

Perusahaan yang tidak mempublikasikan laporan keuangan secara lengkap selama periode penelitian

4

Perusahaan sampel 10

Total sampel observasi (n) selama periode 3 tahun penelitian

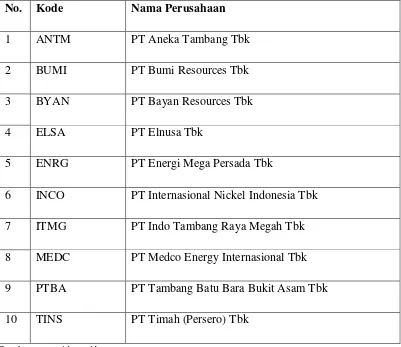

Setelah dilakukan pemilihan sampel berdasarkan kriteria di atas maka perusahaan yang terpilih sebagai sampel berjumlah 10 perusahaan, yaitu sebagai berikut : Tabel 2. Daftar Perusahaan Sampel

No. Kode Nama Perusahaan

1 ANTM PT Aneka Tambang Tbk

2 BUMI PT Bumi Resources Tbk

3 BYAN PT Bayan Resources Tbk

4 ELSA PT Elnusa Tbk

5 ENRG PT Energi Mega Persada Tbk

6 INCO PT Internasional Nickel Indonesia Tbk

7 ITMG PT Indo Tambang Raya Megah Tbk

8 MEDC PT Medco Energy Internasional Tbk

9 PTBA PT Tambang Batu Bara Bukit Asam Tbk

10 TINS PT Timah (Persero) Tbk

Sumber : www.idx.co.id

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan: 1. Penelitian kepustakaan

2. Penelitian Lapangan

Penelitian lapangan yang dilakukan adalah mencari data-data yang berhubungan dengan penelitian melalui instansi atau lembaga yang berkaitan dan website yang berkaitan dengan pokok bahasan.

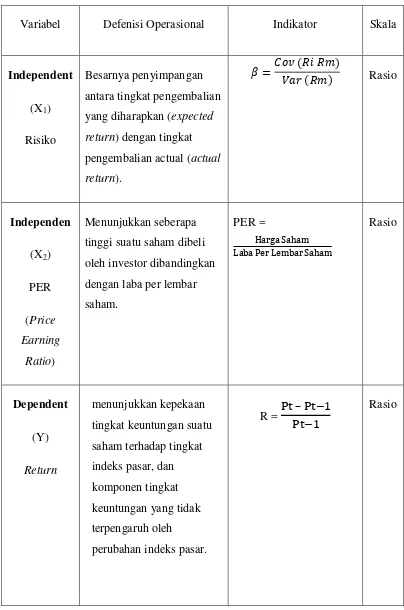

3.4 Variabel dan Defenisi Operasioal

Dalam penelitian ini yang dijadikan sebagai varibel penelitian adalah sebagai berikut :

a. Variabel bebas (X1) yaitu Risiko Perusahaan

Menurut Arthur J.Keown, risiko adalah prospek suatu hasil yang tidak disukai. Risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat

pengembalian actual (actual return). Secara umum risiko investasi adalah ketidakpastian (uncertainty). Risiko dapat dihitung dengan rumus :

b. Variabel bebas (X2) yaitu PER (Price Earning Ratio)

Dalam Husnan (2004) rasio PER dapat diformulasikan sebagai berikut :

PER =

c. Variabel (Y) yaitu Return Saham

Return adalah laba atas suatu investasi. Menurut Jogiyanto (2000) retun

dapat berupa return realisasi yaitu return yang telah terjadi dan return ekspektasi yaitu return yang belum terjadi namun diharapkan akan terjadi di masa mendatang. Secara sederhana return saham dapat dihitung dengan rumus :

R =

Dimana:

R = Return saham

Tabel 3.Deskripsi operasional variabel

Variabel Defenisi Operasional Indikator Skala

3.5Teknis Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah metode kuadrat terkecil (Ordinary least Square / OLS) dan menggunakan model regresi linear berganda (multiplier linear regression method). Variabel dependen dalam penelitian ini adalah return sedangkan variabel independennya adalah risiko sistematis (beta) dan price earnig ratio (PER). Asumsi dasar yang harus dipenuhi, yaitu residual terdistribusi normal, tidak ada multikolinearitas, tidak ada autokorelasi, dan tidak ada heteroskedastisitas pada model regresi.

3.5.1 Uji Asumsi Klasik

Pengujian asumsi klasik data yang digunakan dalam penelitian ini bertujuan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari terjadinya multikolinearitas, heteroskedastisitas, dan autokorelasi. Harus terpenuhinya asumsi klasik ialah untuk memperoleh estimasi yang tidak bias dan pengujian dapat dipercaya, sehingga model regresi bersifat BLUE (Best Linier Unbiased Estimated) dengan ketentuan memiliki distribusi data normal atau

mendekati normal.

Uji asumsi klasik meliputi :

3.5.1.1Uji Normalitas

memiliki distribusi data normal atau mendekati normal. Dalam uji Jarque-Bera (JB), jika residual terdistribusi secara normal maka diharapkan nilai statistic JB

akan sama dengan nol. Jika nilai probabilitas ρ dari statistik JB besar atau dengan

1residual mempunyai distribusi normal karena nilai statistik JB mendekati nol. Dengan pengujian hipotesis :

H0 : data tersebar normal Ha : data tidak tersebar normal

kriteria pengujiannya sebagai berikut :

1) H0 ditolak dan Haditerima, jika P Value < α 5% 2) H0 ditolak dan Haditolak, jika P Value > α 5%

Berdasarkan uji statistik JB pada lampiran ^, nilai statistiknya sebesar 0,205915

dengan probabilitas sebesar 0,902165 atau 90,22% (lebih besar dari α 5%). Pada

statistik X2 (chi square) nilai df=2 adalah sebesar 5,991 dan nilai statistik JB = 0,205915, berarti X 2hitung < X2tabel. Maka dapat diambil kesimpulan residual didistribusikan secara normal.

3.5.1.2Uji Asumsi Heteroskedastisitas

menghasilkan dugaan dengan galat baku yang tidak akurat. Untuk uji asumsi heterokedastisitas dapat dilihat melalui uji White.

Pengujian hipotesis heteroskedastisitas: 1. H0 : tidak ada heteroskedastisitas

Ha : ada heterokedastisitas

2. Jika p-value obs*R-square < α, maka H0 ditolak.

Berikut hasil perhitungan yang dilakukan dengan menggunakan program eviews 4. 1 dan menggunakan uji white heteroskedasticity test :

Tabel 4. Hasil uji asumsi heteroskedastisitas

White Heteroskedasticity Test:

F-statistic 4.464719 Probability 0.007358

Obs*R-squared 12.50071 Probability 0.013992

Sumber : output white heteroskedasticity test, Eviews 4.1

Tabel 4. di atas menjelaskan bahwa nilai obs*R-square = 0,013992 > 0,01, maka H0 diterima. Dengan demikian dapat disimpulkan dengan tingkat keyakinan 99%, tidak ada heteroskedastisitas.

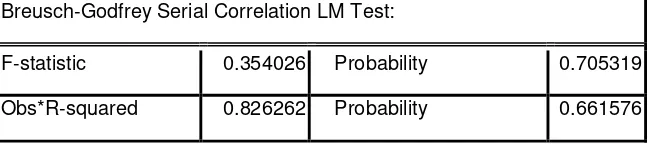

3.5.1.3 Uji Asumsi Autokorelasi 3.5.1.3.1 Uji Breusch-Godfrey

BG atau sering disebut LM test. Untuk mendeteksi adanya autokorelasi, berikut adalah hal-hal yang dapat dilakukan :

1. Memperhatikan nilai t-statistik, R2, uji F, dan Durbin Watson (DW) statistic.

2. Melakukan uji LM (metode Bruesch Godfrey). Metode ini berdasarkan pada nilai F dan Obs*R-squared, dimana jika nilai probabilitas dari Obs*R-squared melebihi tingkat kepercayaan, maka H0 diterima. Artinya tidak ada masalah autokorelasi.

Pengujian hipotesis autokorelasi : 1. H0 : tidak terjadi autokorelasi

Ha : terjadi autokorelasi

2. Jika p-value Obs*R-square < α, H0 ditolak.

Berikut hasil pengujian autokorelasi dengan uji Breusch-Godfrey :

Tabel 5. hasil uji asumsi autokorelasi dengan menggunakan uji Breusch-Godfrey Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.354026 Probability 0.705319

Obs*R-squared 0.826262 Probability 0.661576

Sumber : output uji autokorelasi dengan metode Breusch-Godfrey, Eviews 4.1

Berdasarkan hasil perhitungan dengan menggunakan uji Breusch-Godfrey diperoleh nilai probability Obs*R-square yaitu sebesar 0,661576. Hal ini berarti

probability > α = 0,01, maka kesimpulannya adalah dengan tingkat keyakinan

3.5.1.3Uji asumsi multikolinearitas

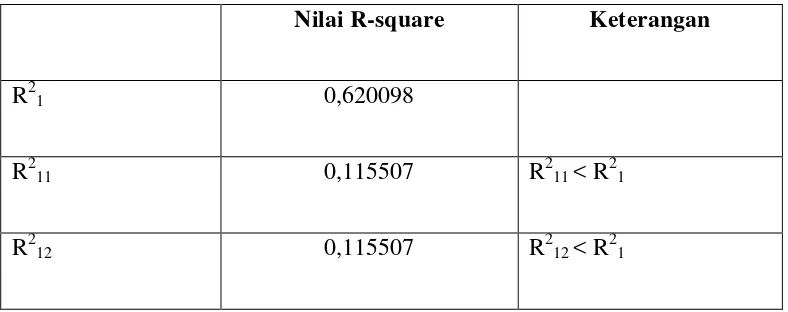

Uji asumsi multikolinearitas adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar peubah bebas. Jika terjadi korelasi, maka dinamakan problem multikolinearitas salah satunya adalah dengan melihat korelasi parsial (Farrar dan Glauber, 1967). Pedoman yang digunakan adalah bila R21 lebih tinggi disbanding dengan R211 dan R212 maka dalam model tidak ditemukan adanya multikolinearitas.

Berdasarkan hasil perhitungan yang dilakukan dengan menggunakan program Eviews untuk uji asumsi Multikolinearitas diperoleh nilai signifikansi sebagai berikut :

Tabel 6. Hasil uji asumsi multikolinearitas

Nilai R-square Keterangan

R21 0,620098

R211 0,115507 R211 < R21

R212 0,115507 R212 < R21

Sumber : output uji Multikolinearitas, Eviews 4.1

Tabel 6. di atas menunjukkan bahwa variabel risiko sistematis (beta) dan Price earning Ratio (PER) memiliki nilai R-square perhitunganvariabel secara parsial

3.5.1.5 Uji Stationer

Uji stasioner dilakukan untuk mengetahui apakah data deret waktu yang

digunakan bersifat stasioner atau tidak stasioner. Sifat kestasioneran (stationary) sangat penting bagi data time series, karena jika suatu data time series tidak stasioner maka kita hanya dapat mempelajari perilakunya pada waktu tertentu, sedangkan untuk peramalan (forecasting) akan sulit untuk dilakukan. Pengujian terhadap keberadaan unit root untuk semua variabel yang dimasukkan dalam model menunjukkan bahwa seluruh variabel pada level tidak mepunyai unit root atau dapat dikatakan sema variabel stasioner. Hasil pengujian unit root dengan menggunakan pendekatan uji Augmented Dickey-Fuller (ADF), Phillips-Perron (PP), dan Kwiatkowski-Phillips-Schmidt-Shin (KPSS).

Berikut hasil pengujian unit root :

Tabel 7. Hasil Uji ADF, PP, dan KPSS

Var Level First Difference

ADF PP KPSS ADF PP KPSS

LNY -5,139720 -5,132883 0,140705 -5,722519 -16,64219 0,293541

LNX1 -5,156190 -5,156190 0,132296 -8,600582 -17,74229 0,500000

LNX2 -5.194574 -5,210549 0,401367 -5,751137 -22,80214 0,500000

Hasil perhitungan statistik ADF dan PP tidak dapat menolak hipotesis Null pengujian akar unit pada tingkat signifikansi 1% dan 5% dan membandingkannya dengan nilai kristisnya. Nilai tabel Mackinnon (1996) yaitu sebesar -3.679322 dan

– 2.967767 pada tingkat signifikansi 1% dan 5%. Nilai tabel KPSS adalah

0,739000 dan 0,46300 pada tingkat signifikansi 1% dan 5%. Hasil statistik KPSS menolak hipotesis Null bahwa tidak ada akar unit pada tingkat signifikansi 1% dan 5% disbanding dengan nilai kritisnya. Nilai ADF, PP, dan KPSS

menunjukkan bahwa data stasioner pada masing-masing variabel. Masing-masing variabel tersebut stasioner pada level. Hal ini berarti bahwa regresi yang

dilakukan bukan regresi lancung.

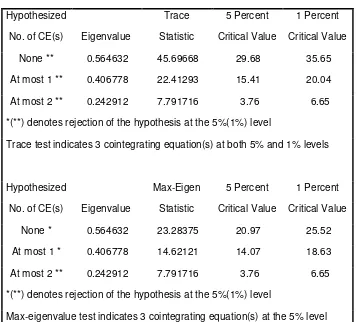

3.5.1.6 Uji Kointegrasi

Dua variabel yang tidak stasioner sebelum dideferensi namun stasioner pada tingkat diferensi pertama, besar kemungkinan akan terjadi kointegrasi, yang berarti terdapat hubungan jangka panjang di antara keduanya.

Tabel 8. Hasil Uji Johansen

Hypothesized Trace 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.564632 45.69668 29.68 35.65

At most 1 ** 0.406778 22.41293 15.41 20.04

At most 2 ** 0.242912 7.791716 3.76 6.65

*(**) denotes rejection of the hypothesis at the 5%(1%) level

Trace test indicates 3 cointegrating equation(s) at both 5% and 1% levels

Hypothesized Max-Eigen 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None * 0.564632 23.28375 20.97 25.52

At most 1 * 0.406778 14.62121 14.07 18.63

At most 2 ** 0.242912 7.791716 3.76 6.65

*(**) denotes rejection of the hypothesis at the 5%(1%) level

Max-eigenvalue test indicates 3 cointegrating equation(s) at the 5% level

Sumber : output uji kointegrasi, Eviews 4.1

Tabel 8. di atas menunjukkan bahwa nilai statistik trace (λtrace) ada tiga hubungan kointegrasi dengan menolak bahwa tidak ada hubungan kointegrasi. Begitu juga

3.5.1.7 Analisis Regresi Linear Berganda

Analisis regresi berganda yang dilakukan dengan menggunakan bantuan program pengolahan data statistik, yaitu Eviews 4.1. Untuk menunjukkan hubungan antara variabel digunakan persamaan regresi sebagai berikut :

Y=

a + b

1x

1+ b

2x

2+ e

Dimana :

Y = return a = konstanta X1 = Risiko

X2 = PER (price earning ratio)

b

1, b

2 = koefisien variabel X1, X2e

= kesalahan pengganggu

3.5.2 Pengujian Hipotesis 3.5.2.1 Uji t

Uji t dilakukan untuk menguji tingkat signifikan pengaruh beberapa variabel secara parsial. Dengan menggunakan langkah-langkah :

a. Merumuskan hipotesis

b. Menentukan level of significant sebesar 5 %

c. Menentukan besarnya t hitung dengan menggunakan persamaan :

t

hitung = βj / Se / (βj)dimana :

t

hitung = koefisien regresiSe / (βj) = standar error koefisien regresi

d. Membandingkan

t

hitung dengant

tabel, dengan uji t dua arah.Dengan ketentuan derajat kebebasan sebesar n – k – 1, confidence interval 95%

Kaidah keputusannya adalah :

- Bila

t

hitung ≥t

tabel, maka H0 ditolak dan Hi diterima, yangartinya ada pengaruh variabel terikat.

- Bila

t

hitung <t

tabel, maka H0 diterima dan Hi ditolak, yangartinya tidak ada pengaruh antara variabel-variabel bebas dengan variabel terikat.

3.5.2.2. Uji F

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian dan pembahasan mengenai pengaruh risiko sistematis dan Price Earning Ratio (PER) terhadap return perusahaan pertambangan yang

tergabung dalam indeks kompas 100 periode 2009 – 2011, maka dapat disimpulkan bahwa :

1. Risiko sistematis (Beta) dan Price Earning Ratio (PER) secara simultan berpengaruh signifikan terhadap return. Pengujian keseluruhan menggunakan uji F, diperoleh bahwa Ho ditolak dan Ha diterima berdasarkan perhitungan F-tabel dan F-hitung, serta didukung dengan nilai signifikansi yang berada di bawah 5% yaitu sebesar 0% . Dari nilai koefisien determinasi (R2=0,620098 atau 62%) yang artinya variabel risiko sistematis (beta) dan Price Earning Ratio (PER) mampu menjelaskan sebesar 62% variabel terikat yaitu Return,

sedangkan 38% dijelaskan oleh faktor lain di luar model penelitian.

2. Hipotesis yang menyatakan bahwa risiko sistematis (beta) dan Price Earning Ratio (PER) berpengaruh signifikan terhadap return saham perusahaan

pertambangan yang tergabung dalam indeks kompas100 tidak terbukti karena hanya variabel risiko sistematis (beta) yang berpengaruh signifikan terhadap return, sedangkan variabel Price Earning Ratio (PER) tidak berpengaruh

5.2 Saran

1. Karena koefisien determinasi R square tinggi, maka bagi peneliti selanjutnya variabel risiko sistematis dan Price Earning Ratio (PER) disertakan dengan variabel- variabel lainnya karena merupakan variabel yang baik untuk diterapkan sebagai model prediksi return perusahaan.

2. Bagi investor maupun calon investor yang akan melakukan investasi pada indeks kompas 100, khususnya yang akan membeli saham-saham sektor pertambangan tidak perlu menggunakan Price Earning Ratio (PER) karena variabel tersebut tidak berpengaruh terhadap return perusahaan pertambangan yang tergabung dalam indeks kompas 100. Sedangkan risiko sistematis sangat penting untuk dipertimbangkan oleh investor sebelum melakukan investasi. 3. Bagi peneliti selanjutnya, hendaknya dapat mengambil sampel perusahaan

Ajija, Shocrhul R. 2011. Cara Cerdas Menguasai Eviews. Salemba Empat, Jakarta.

Astutik, Esti Puji. 2005. Pengaruh Earning Per Share, Price Earning Ratio, dan Debt to Euity Ratio Terhadap Return Saham Pada Perusahaan Properti Yang Terdaftar Di Bursa Efek Jakarta, Skripsi Universitas Diponegoro, Semarang.

Budileksmana, Gunawan .2003. Pengaruh Price Earning Ratio (PER) dan Price to Book Value (PBV) terhadap return portofolio saham di Bursa Efek Jakarta. Skripsi Univesitas Dipenogoro Semarang

Bringham, Eugene F., dan Joel F.Houston. 2001. Management Keuangan. Edisi Kedelapan, Buku I, Erlangga Jakarta.

Bringham, Eugene F., dan Joel F.Houston. 2001. Management Keuangan. Edisi Kedelapan, Buku II, Erlangga Jakarta.

H.M, Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Edisi II BPFE UGM, Yogyakarta.

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Edisi Pertama, Cetakan Pertama, BPFE, Yogyakarta.

Haruman, Tendi. 2005. Pengaruh Faktor Fundamental, dan Risiko Sitematis Terhadap Tingkat Pengembalian Saham BEJ, Skripsi Universitas Diponegoro, Semarang.

Husnan, Suad. 1996. Manajemen Keuangan. Teori dan Penerapan (Keputusan Jangka Panjang), Edisi Keempat, BPFE, Yogyakarta.

ICMD. 2009. Indonesian Capital Market Directory. Jakarta, Indonesia ______2010. Indonesian Capital Market Directory. Jakarta, Indonesia

Jilid 2, PT Raja Grafindo Persada, Jakarta.

Munawir. 2002. Analisis Laporan Keuangan. Liberty, Yogyakarta.

Moechidie, Abi Hurairah dan Ramelan, Haryajid. 2012. Gerbang Pintar Pasar Modal. Edisi Pertama, PT Jembatan Capital Media, Jakarta.

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data Dengan SPSS 20. Edisi Pertama, C.V Andi Offset,Yogyakarta.

Rachmawati, Sisca. 2010. Analisis Pengaruh Faktor Fundamental Terhadap Risiko Sistematis (Beta) Pada Saham Lq 45 Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2006-2008. Skripsi Universitas

Diponegoro, Semarang.

Suhardiah, Martha. 2003. Pengaruh Price Earning Ratio dan Risiko Terhadap Return Saham Perusahaan Manufaktur Go Public Selama 3 Tahun Berturut-turut. Skripsi. Universitas Indonesia, Jakarta.

Sunariyah. 2000. Pengantar Pengetahuan Pasar Modal. Edisi II, UPP, AMP, YKPN, Yogyakarta.

Sundjaja, Ridwan S. Barlian, Inge. 2003. Manajemen Keuangan. Edisi Keempat, Literata Lintas Media, Klaten.

Supranto, J. 2002. Pengantar Statistik. Penerbit Erlangga. Jakarta.

Tri Susetyo, Ananta. 2013. Pengaruh Nilai Tambah Ekonomis, Earning Per Share Dan Price Earning Ratio Terhadap Pengembalian Saham, Jurnal Ilmu

Manajemen FE Universitas Negeri Surabaya, Vol. 1, No. 1.

Universitas Lampung. 2009. Format Penulisan Karya Ilmiah Universitas Lampung. Universitas Lampung, Bandar Lampung.