ANALISIS PENGARUH KOMPETENSI DAN TEKANAN ANGGARAN WAKTU TERHADAP KUALITAS AUDIT

(Survey Pada Sepuluh Kantor Akuntan Publik di Wilayah Bandung )

ANALYSIS INFLUENCE OF COMPETENCE AND TIME BUDGET PRESSURE ON AUDIT QUALITY

( case Survey of ten public accounting firms in the area of Bandung )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

PRAMA JAKA TAMTAMA 21106107

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ii ABSTRACT

In discharging its duties, an auditor has the right to obtain access to needed information, to the senior audit must provide the widest opportunity to interact with junior audit staff or leaders who will in the audit. There are several ways that can be the auditor in obtaining information from audits, among others, observing the work process, seek clarification, ask for demonstrations, review documents, cross checking, looking for evidence and conduct surveys. The purpose of this study is to determine the competence of the external auditor, time budget pressure, to know the quality of audit and to analyze the competence and time budget pressure Effect on the quality of audit.

The method used is descriptive and verification with qualitative and quantitative approaches. The unit of analysis in this research is the competence of the external auditor, external auditor independence and audit quality in ten public accounting firm in the Territory Bandung. Use the same samples in a population of 27 external auditors. To know competence and independence of external auditors audit the impact on the quality of statistical tests performed using correlation analysis, regression analysis, coefficient determination and to test the hypothesis is then used t tests using the tools SPPS 15.0 for Windows.

III

ABSTRAK

Dalam menjalankan fungsinya, seorang auditor mempunyai hak untuk mendapatkan akses informasi yang dibutuhkan, untuk itu audit senior harus memberikan kesempatan seluas-luasnya kepada audit junior dalam berinteraksi dengan staf atau pimpinan yang akan di audit tersebut. Ada beberapa cara yang dapat ditempuh auditor dalam mendapatkan informasi dari audit, antara lain, mengamati proses kerja, meminta penjelasan, meminta peragaan, menelaah dokumen, memeriksa silang, mencari bukti-bukti dan melakukan survey. Tujuan penelitian ini yaitu untuk mengetahui kompetensi auditor eksternal, tekanan anggaran waktu, untuk mengetahui kualitas audit dan untuk menganalisis kompetensi dan tekanan anggaran waktu Pengaruhnya terhadap kualitas audit.

Metode yang digunakan adalah deskriptif dan verifikatif dengan pendekatan kualitatif dan kuantitatif. Unit analisis dalam penelitian ini adalah kompetensi auditor eksternal, independensi auditor eksternal dan kualitas audit di sepuluh Kantor Akuntan Publik di Wilayah Bandung. Sampel yang di gunakan sama dengan populasi sebesar 27 auditor eksternal. Untuk mengetahui kompetensi dan independensi auditor eksternal pengaruhnya terhadap kualitas audit maka dilakukan pengujian statistik menggunakan analisis korelasi, analisis regresi, koefisien determinasi dan untuk menguji hipotesis maka yang digunakan adalah uji t dengan menggunakan alat bantu SPPS 15.0 for windows.

Hasil penelitian secara kualitatif menunjukan bahwa kompetensi auditor eksternal sudah cukup baik dan tekanan anggaran waktu sudah cukup baik begitu pula dengan kualitas audit, dan hasil penelitian secara kuantitatif menunjukan besarnya analisis kompetensi auditor eksternal berpengaruh terhadap kualitas audit sebesar 60,7% dan sisanya sebesar 39,3% dijelaskan variabel lain yaitu indepedensi, jumlah klien,level of audit fee,kesehatan keuangan klien.

KA

Puji syukur penulis

melimpahkan rahmat dan kar

dapat menyelesaikan Skrips

KOMPETENSI DAN TE KUALITAS AUDIT” Surve

Wilayah Bandung.

Skripsi ini disusun ol

syarat utuk mengikuti ujian

Fakultas Ekonomi Universitas

Mengingat keterbatas

waktu dari penulis, maka penul

dari berbagai kekurangan. Ol

yang membangun untuk perba

khususnya, dan untuk peneliti

Selama penyusunan skr

M.si selaku pembimbing ya

bantuan dan dorongan yang sa

ingin menyampaikan rasa teri

1. Dr. Ir. Eddy Soery

Komputer Indonesia.

KATA PENGANTAR

nulis panjatkan kehadirat Allah SWT, yang t

karunia-Nya kepada penulis, sehingga akhirnya penul

kripsi yang berjudul “ANALISIS PENGAR EKANAN ANGGARAN WAKTU TERHAD

rvey Pada Sepuluh Kantor Akuntan Publik

un oleh penulis dengan maksud memenuhi salah

ian sidang Sarjana (S1) Program Studi Akunta

tas Komputer Indonesia.

tasan, pengetahuan, kemampuan, pengalaman

penulis menyadari bahwa laporan skripsi ini tidak lupu

Oleh karena itu penulis mengharapkan saran dan kr

perbaikan serta penambahan pengetahuan bagi penul

liti selanjutnya yang membutuhkan pada umumnya.

n skripsi ini, penulis terima kasih kepada Surtikanti

yang telah banyak memberikan bimbingan, ara

sangat berarti. Selain itu, pada kesempatan ini penul

erima kasih kepada:

ryanto Soegoto, M.Sc selaku Rektor Univers

v

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia

3. Sri Dewi Anggadini, S.E., M.Si selaku Ketua Program Studi Akuntansi.

4. Ony Widilestariningtyas, SE., M. Si, Ak selaku Dosen Wali Ak-3 yang

selama ini telah membimbing kami semua dalam menyelesaikan studi di

Universitas Komputer Indonesia.

5. Bapak/Ibu Dosen Program Studi Akuntansi Universitas Komputer

Indonesia.

6. Sekretariat Prodi Akuntansi, terima kasih atas pelayananya selama penulis

kuliah.

7. Seluruh Akuntan Senior dan staf pada Sepuluh Kantor Akuntan Publik di

Wilayah Bandung, atas bantuan dan kesempatan yang diberikan kepada

penulis pada penelitian ini.

8. Kepada Kedua Orang Tua Mamah dan Papah tercinta, yang senantiasa

tulus memberikan dukungan, doa, kasih sayang, dan perhatian yang tak

henti-hentinya mengalir untukku. Atas kemudahan yang aku dapatkan

khususnya materi yang tak sedikit kalian keluarkan, tanpa kalian aku

bukan apa-apa.

9. Adik-adikku yang selalu memberikan dukungan selama penulis menyusun

skripsi.

10. Seseorang yang selalu membantu, memberi dukungan, semangat dalam

vi

11. Sahabat-sahabat terbaikku, Dani, Rohan, Taufik, Fajar, Robi, Qiki,

Imbang, Ondos yang telah banyak membantu dalam menyelesaikan skripsi

ini.

12. Teman-teman seperjuangan angkatan 2006 khususnya Ak-3 yang tidak

bisa disebutkan satu-persatu, terima kasih atas kerja sama dan bantuannya.

13. Untuk Teman-teman, kerabat dan saudara yang telah memberikan doa dan

dukungan semangatnya kepada penulis.

14. Kepada rekan-rekan di Fakultas Ekonomi Program Studi Akuntansi yang

mungkin telah lulus lebih awal ataupun yang masih berada di UNIKOM,

ayo tetap semangat dan terus berjuang.

15. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

membantu penulis, secara langsung ataupun tidak langsung dalam

menyelesaikan laporan Skripsi ini.

Harapan penulis semoga apa yang disajikan dalam laporan penelitian ini

dapat memberikan manfaat yang besar bagi penulis khususnya, dan bagi pihak

yang membaca pada umumnya. Akhir kata penulis panjatkan doa kepada Allah

SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan

kepada penulis akan mendapat balasan yang berlipat ganda.

Amin ya rabbal’alamin.

Bandung,Juli 2011 Penulis

1 BAB 1

PENDAHULUAN

1.1 LATAR BELAKANG PENELITIAN

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari

profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan

tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan

dalam laporan keuangan. Profesi akuntan publik bertanggungjawab untuk

menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga

masyarakat memperoleh informasi keuangan yang andal sebagai dasar

pengambilan keputusan (Mulyadi dan Puradiredja, 1998:3).

Peran akuntan publik dewasa ini menunjukkan perkembangan pesat.

Pengaruh globalisasi menyebabkan kaburnya batas-batas antar Negara.

Dampaknya, semakin jauh jarak pembuat dan pengguna informasi yang akhirnya

menyebabkan bisa pada informasi tersebut. Selain itu, terdapat pula perbedaan

kepentingan antara pembuat laporan dan pengguna laporan. Untuk itu diperlukan

suatu opini dari pihak ketiga yang independen untuk menilai informasi tersebut.

Pihak ketiga yang dimaksud dalam hal penilaian informasi yang terkait dengan

keuangan tersebut adalah akuntan publik. Disini akuntan publik bertugas

memberikan opini terhadap laporan keuangan suatu perusahaan. Opini tersebut

nantinya akan digunakan oleh pengguna laporan keuangan seperti pemegang

2

demikian, opini yang dibuat akuntan publik akan sangat berpengaruh pada

kegiatan perusahaan tersebut di masa yang akan datang.

Kualitas audit yang baik pada prinsipnya dapat dicapai jika auditor

menerapkan standar-standar dan prinsip-prinsip audit, bersikap bebas tanpa

memihak (Independen), patuh kepada hukum serta mentaati kode etik

profesi. Standar Profesional Akuntan Publik (SPAP) adalah pedoman yang

mengatur Standar umum pemeriksaan akuntan publik,

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa

lainnya yang diberikan oleh akuntan publik inilah yang akhirnya mengharuskan

akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun

pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh

akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan

akuntan public baik diluar negeri maupun didalam negeri. Skandal didalam

negeri terlihat dari akan diambilnya tindakan oleh Majelis Kehormatan Ikatan

Akuntan Indonesia (IAI) terhadap 10 Kantor Akuntan Publik yang diindikasikan

melakukan pelanggaran berat saat mengaudit bank-bank yang dilikuidasi

pada tahun 1998. Selain itu terdapat kasus keuangan dan manajerial perusahaan

public yang tidak bisa terdeteksi oleh akuntan publik yang menyebabkan

perusahaan didenda oleh Bapepam (Christiawan 2003:82).

Kane dan Velury (2005), mendefinisikan kualitas audit sebagai

kapasitas auditor eksternal untuk mendeteksi terjadinya kesalahan material

dan bentuk penyimpangan lainnya.

3

jaminan dimana kualitas tersebut akan digunakan untuk membandingkan

kondisi yang sebenarnya dengan yang seharusnya

Kane dan Velury (2005), mendefinisikan kualitas audit sebagai

kapasitas auditor eksternal untuk mendeteksi terjadinya kesalahan material dan

bentuk penyimpangan lainnya. Russel (2000), menyebutkan bahwa kualitas

audit merupakan fungsi jaminan dimana kualitas tersebut akan digunakan

untuk membandingkan kondisi yang sebenarnya dengan yang seharusnya.

Kualitas audit yang buruk dapat merugikan bagi pihak yang menggunakan

jasa audit, sebagaimana kasus pada perusahaan Kima Farma Tbk. Pada laporan

auditnya Bapepam menemukan adanya indikasi mark up terhadap laba dimana

tahun 2001 ditulis Rp. 132 milyar padahal sebenarnya hanya senilai Rp. 99,594

milyar.PT Kimia Farma adalah salah satu produsen obat-obatan milik pemerintah di Indonesia. Pada audit tanggal 31 Desember 2001, manajemen Kimia Farma

melaporkan adanya laba bersih sebesar Rp 132 milyar, dan laporan tersebut di

audit oleh Hans Tuanakotta & Mustofa (HTM). Akan tetapi, Kementerian BUMN

dan Bapepam menilai bahwa laba bersih tersebut terlalu besar dan mengandung

unsur rekayasa. Setelah dilakukan audit ulang, pada 3 Oktober 2002 laporan

keuangan Kimia Farma 2001 disajikan kembali (restated), karena telah ditemukan

kesalahan yang cukup mendasar. Pada laporan keuangan yang baru, keuntungan

yang disajikan hanya sebesar Rp 99,56 miliar, atau lebih rendah sebesar Rp 32,6

milyar, atau 24,7% dari laba awal yang dilaporkan. Kesalahan itu timbul pada unit

Industri Bahan Baku yaitu kesalahan berupaoverstated penjualan sebesar Rp 2,7

4

23,9 miliar, pada unit Pedagang Besar Farmasi berupa overstated persediaan

sebesar Rp 8,1 miliar dan overstated penjualan sebesar Rp 10,7 miliar. Kesalahan

penyajian yang berkaitan dengan persediaan timbul karena nilai yang ada dalam

daftar harga persediaan digelembungkan. PT Kimia Farma, melalui direktur

produksinya, menerbitkan dua buah daftar harga persediaan (master prices) pada

tanggal 1 dan 3 Februari 2002. Daftar harga per 3 Februari ini telah

digelembungkan nilainya dan dijadikan dasar penilaian persediaan pada unit

distribusi Kimia Farma per 31 Desember 2001. Sedangkan kesalahan penyajian

berkaitan dengan penjualan adalah dengan dilakukannya pencatatan ganda atas

penjualan. Pencatatan ganda tersebut dilakukan pada unit-unit yang tidak

disampling oleh akuntan, sehingga tidak berhasil dideteksi. Berdasarkan

penyelidikan Bapepam, disebutkan bahwa KAP yang mengaudit laporan

keuangan PT Kimia Farma telah mengikuti standar audit yang berlaku, namun

gagal mendeteksi kecurangan tersebut. Selain itu, KAP tersebut juga tidak terbukti

membantu manajemen melakukan kecurangan tersebut. Kemampuan untuk

menemukan kecurangan dari laporan keuangan ditentukan oleh Kompetensi

auditor. Akibat adanya manipulasi tersebut maka Bapepam menjatuhkan

sanksi denda sebesar Rp. 500 juta kepada PT. Kimia Farma Tbk dan

kepada auditornya sebesar Rp. 100 juta (Media Akuntansi, 2003).

Kemudian pada kasus Bank Lippo terjadi pembukuan ganda pada tahun

2002. Pada tahun tersebut Bapepam menemukan adanya tiga versi laporan

keuangan. Laporan yang berbeda itu, pertama, yang diberikan kepada publik

5

ke BEJ pada 27 Desember 2002, dan ketiga, laporan yang disampaikan

akuntan publik, dalam hal ini kantor akuntan publik Prasetio, Sarwoko dan

Sandjaja dengan auditor Ruchjat Kosasih dan disampaikan kepada manajemen

Bank Lippo pada 6 Januari 2003. Dari ketiga versi laporan keuangan tersebut

yang benar-benar telah diaudit dan mencantumkan ”opini wajar tanpa

pengecualian” adalah laporan yang disampaikan pada 6 Januari 2003. Akibat

adanya manipulasi tersebut maka Bapepam menjatuhkan sanksi denda kepada

Bank Lippo sebesar Rp 2,5 miliar, karena pencantuman kata ”diaudit” dan

”opini wajar tanpa pengecualian” di laporan keuangan 30 September 2002

yang dipublikasikan pada 28 Nopember 2002, dan sanksi denda sebesar Rp

3,5 juta kepada Ruchjat Kosasih selaku partner kantor akuntan publik (KAP)

Prasetio, Sarwoko & Sandjaja karena keterlambatan penyampaian informasi

penting mengenai penurunan agunan yang diambil alih (AYDA) Bank Lippo

selama 35 hari.

(http://nem-idunggede.blogspot.com/2009/11/skandal-manipulasi-laporan-keuangan-pt.html).

Selain itu, terdapat fenomena khusus yang pernah terjadi pada salah satu

Kantor Akuntan Publik (KAP) yaitu Kantor Akuntan Publik xxx wilayah

Bandung. Salah satu kesalahan yang terjadi yaitu kesalahan mengaudit dan

perbedaan persepsi antara auditor dan klien suatu perusahaan. Auditor senior

yang bertugas untuk melaksanakan audit atas laporan keuangan terkadang masih

ada yang melakukan kesalahan, penyebab terjadinya kesalahan tersebut yaitu

kurangnya kompetensi. kompetensi sangat penting bagi auditor dalam melakukan

6

adanya kesalahan tersebut maka audit yang dihasilkan tidak berkualitas karena

kurangnya keahlian auditor yang merupakan bagian dari standar umum. Maka

dari itu masih banyak auditor yang melakukan kesalahan mengaudit dan

perbedaan persepsi anatara auditor maka audit yang dihasilkan tidak berkualitas

(Sumber: Auditor di Kantor Akuntan Publik xxx).

Dampak penurunan kualitas audit dapat menurunkan kepercayaan

publik terhadap profesi akuntansi, menurunkan kredibilitas para akuntan public

atas hasil-hasil audit yang mereka lakukan. Pada akhirnya akibat dari penurunan

kualitas audit dapat mematikan profesi itu sendiri serta akan menimbulkan

campur tangan pemerintah yang berlebihan terhadap profesi itu sendiri (Otley

dan Pierce 1995).

Berbagai penelitian sehubungan dengan kualitas audit telah dilakukan

antara lain oleh Kelly dan Margheim (1990), menyebutkan bahwa penurunan

kualitas audit adalah akibat dari tekanan (pressure), system pengendalian

(control system) dan gaya pengendalian (supervissory style). Otley dan Pierce

(1995), menjelaskan bahwa beberapa perilaku disfungsional auditor seperti

Prematur Sign-Off Audit Procedures (menghentikan prosedur audit)

Underreportingof Time(keterlambatan atau tidak tepat waktu), Altering Audit

Process dan Gathering Unsufficient Evidence (mengganti proses audit dan

mengumpulkan bukti yang tidak cukup) akan berdampak terhadap penurunan

kualitas audit .

De Angelo dalam Kusharyanti (2003:25) mendefinisikan kualitas audit

7

menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi

kliennya. Kemungkinan dimana auditor akan menemukan salah saji tergantung

pada kualitas pemahaman auditor (kompetensi) sementara tindakan pembuatan

laporan audit, auditor harus mempunyai tekanan anggaran waktu yang baik.

Webster’s Ninth New Collegiate Dictionary mendefinisikan kompetensi

adalah ketrampilan dari seorang ahli. Dimana ahli didefinisikan sebagai

seseorang yang memiliki tingkat ketrampilan tertentu atau pengetahuan yang

tinggi dalam subyek tertentu yang diperoleh dari pelatihan dan pengalaman (Sri

Lastanti, 2005:88)

Kompetensi diperoleh melalui pendidikan formal, peningkatan

ketrampilan dan jam terbang akuntan tersebut. Hal ini juga tidak lepas dari

pengaruh input saat memasuki perguruan tinggi. Dengan kata lain, jika sejak awal

input yang dimiliki sudah bagus, kompetensi yang dimiliki akuntan akan

cenderung bagus pula. Selain itu, untuk peningkatan kompetensi, akuntan publik

juga diwajibkan untuk mengikuti pendidikan berkelanjutan. Secara garis besar,

kompetensi profesionsal dibagi menjadi dua fase terpisah:

1. Pencapaian kompetensi profesional

Pencapaian ini diperoleh melalui pendidikan tinggi, kemudian diikuti pendidikan

khusus, pelatihan, dan ujian professional dalam subjek-subjek yang relevan, dan

pengalaman kerja.

2. Pemeliharaan kompetensi professional

Pemeliharaan kompetensi dilakukan melalui pendidikan yang berkelanjutan,

8

peningkatan berkesinambungan dalam kehidupan profesionalnya. (Jurnal SNA X

26-28Juli 2007).

Auditor seringkali bekerja dalam keterbatasan waktu. Setiap KAP perlu

mengestimasi waktu yang dibutuhkan (membuat anggaran waktu) dalam kegiatan

pengauditan. Anggaran waktu ini dibutuhkan untuk menentukan cost audit dan

mengukur efektifitas kinerja auditor (waggoner dan Cashell 1991).

Namun seringkali anggaran waktu tidak realistis dengan pekerjaan yang

harus dilakukan, akibatnya muncul perilaku-perilaku kontraproduktif yang

menyebabkan kualitas audit menjadi lebih rendah. Anggaran waktu yang sangat

terbatas ini salah satunya disebabkan oleh tingkat persaingan yang semakin tinggi

antar Kantor Akuntan Publik (KAP) (Irene 2007).

Berdasarkan latar belakang dan fenomena diatas, maka penulis tertarik

meneliti masalah“Analisis Kompetensi dan Tekanan Waktu Audit Terhadap Kualitas Audit”

1.2 IDENTIFIKASI MASALAH DAN RUMUSAN MASALAH.

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis

mengidentifikasi masalah di dalam penelitian ini sebagai berikut :

9

2. Apakah semua auditor eksternal pada Kantor Akuntan Publik (KAP)

mempunyai kompetensi

3. Bagaimana tekanan anggaran waktu auditor dalam melakukan tugas

laporan hasil auditnya

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas,

penulis merumuskan masalah-masalah sebagai berikut :

1. Seberapa besar hubungan Kompetensi Auditor Eksternal dan Tekanan

Anggaran Waktu auditor terhadap Kualitas Audit pada Kantor Akuntan

Publik

2. Seberapa besar pengaruh Kompetensi dan tekanan waktu berpengaruh

terhadap kualitas audit secara parsial

3. Seberapa besar pengaruh Kompetensi dan tekanan waktu berpengaruh

terhadap kualitas audit secara simultan

1.3 MAKSUD DAN TUJUAN PENELITIAN

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh, mengolah dan

menganalisis data mengenai Analisis Kompetensi dan Tekanan Waktu Auditor

10

dan untuk memperoleh gambaran perbandingan antara teori dengan

pelaksanaannya di lapangan.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui adanya hubungan antara kompetensi dan tekanan

anggaran waktu auditor eksternal pada Kantor Akuntan Publik

2. Untuk mengetahui besaran tekanan waktu auditor eksternal pada Kantor

Akuntan Publik

3. Untuk mengetahui kualitas audit

1.4 KEGUNAAN PENELITIAN

1.4.1 Kegunaan Akademis

Penelitian atas analisis pengaruh kompetensi dan tekanan waktu auditor

eksternal terhadap kualitas jasa audit di bandung diharapkan dapat berguna bagi

semua pihak yang berkepentingan dan disamping itu, penelitian itu dapat

memberikan manfaat :

1 Bagi Pengembangan Ilmu Akuntansi

Penelitian ini diharapkan dapat memberikan referensi analisis kompetensi dan

tekanan waktu auditor eksternal pengaruhnya terhadap kualitas jasa audit

2 Bagi Peneliti Lain

Diharapkan dapat menjadi bahan referensi bagi penelitian lain yang ingin

11

3 Bagi Peneliti

Penelitian ini dijadikan sebagai uji kemampuan dalam menerapkan teori-teori

yang diperoleh di perkuliahan terkait dengan kompetensi dan tekanan waktu

auditor eksternal dan kualitas jasa audit di kantor akuntan publik.

1.4.2 Kegunaan Praktis

Penelitian ini diharapkan memberikan manfaat bagi :

1. Bagi Kantor Akuntan Publik

Dapat memberikan informasi tentang bagaimana kompetensi dan tekanan

anggaran waktu Auditor eksternal yang dapat di gunakan sebagai dasar

pengambilan keputusan.

2. Bagi Auditor

Memberikan informasi tentang pemahaman kompetensi dan independensi

auditor eksternal dan kualitas jasa audit sehingga dalam prakteknya dapat

lebih meningkatkan kompetensi independensi auditor eksternal

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

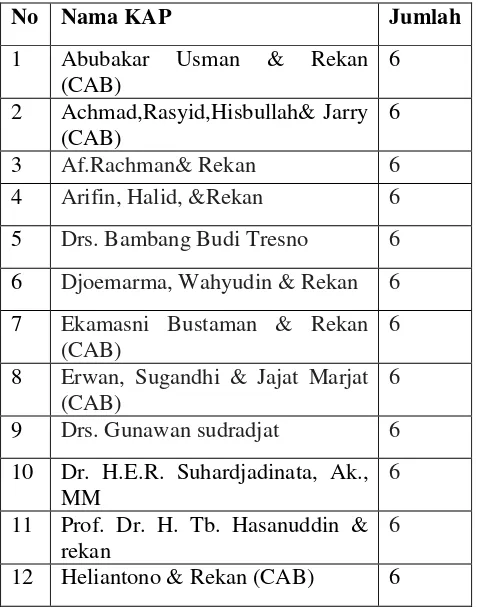

Penelitian ini dilakukan di Kantor Akuntan Publik di Wilayah Bandung.

Dalam penelitian ini dilakukan survei terhadap akuntan publik Kantor Akuntan

12

Tabel 1.1

Daftar Kantor Akuntan Publik

No. Nama Kantor Akuntan Publik Alamat

1. KAPDRS. Bambang Budi Tresno Pascal Hyper Square. Blok B-61 Lantai 3 Jl. Pasir Kaliki, Bandung

2. Hendrawinata gani & hidaya Kopo plaza Blok A-14 Jln. Peta

3. KAP DRS. SANUSI, SUPARDI DAN SOEGIHARTO

Jln. Ciakwao No. 40 Bandung

4. KAP. DRS. Gunawan Sudrajat Komplek Taman Golf Arcamanik Endah

Jl. Golf Timur III No. 1 Bandung 40293

5. KAP. DR. La Midjan & Rekan Jl. IR. H. Djuanda No.207 Bandung 40135

6. KAP Roebiandini dan Rekan Jln. Raden Patah No.7

7. DRS. Moch. Zaenuddin Holis Pesona Taman Burung Blok c7 Bandung

8. KAP Mansur Suripto dan Rekan Jln. Turangga No 23 Bandung

9 KAP Prof.Dra.H.TB.Hasanuddin,& Rekan

Jl. Soekarno Hatta. MTC blok F No. 29 Bandung 40286

10 KAP Suhardjadinata, AK., MM Jl. Venus Raya No.14 Metro

1.5.2 Waktu Penelitian

Waktu penelitian dimulai dari bulan Maret 2010 sampai dengan juli 2011.

Adapun waktu kegiatan penelitian yang dilakukan oleh penulis berdasarkan pada

13

Tabel 1.2 Pelaksanaan Penelitian

No Keterangan

Maret April Mei juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Survey Awal 2 Pengajuan

Judul Penelitian

3 Penelitian Lapangan

4 Penyususnan dan Bimbingan UP

5 Pelaksanaan Sidang UP

6 Penyusunan dan Bimbingan Skripsi

✁ BAB II

KAJIAN PUSTAKA, KERANGKA, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Kompetensi

2.1.1.1 Pengertian Kompetensi

Dalam melakukan suatu penelitian kita perlu memaparkan tentang apa yang kita

teliti, hal tersebut dapat memudahkan dan menjelaskan lebih rinci tentang variabel yang

akan kita teliti.

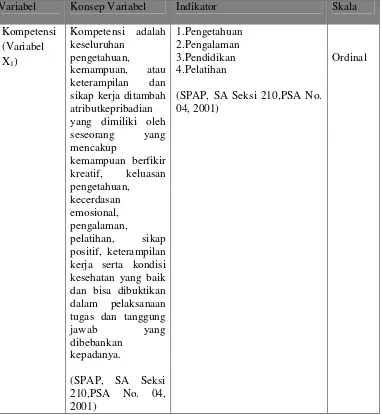

Kompetensi adalah keseluruhan pengetahuan, kemampuan, atau

keterampilan dan sikap kerja ditambah atribut kepribadian yang dimiliki oleh

seseorang yang mencakup kemampuan berfikir kreatif, keluasan pengetahuan,

kecerdasan emosional, pengalaman, pelatihan, sikap positif, keterampilan kerja

serta kondisi kesehatan yang baik dan bisa dibuktikan dalam pelaksanaan tugas

dan tanggung jawab yang dibebankan kepadanya (Iskandar Dinata, 2006:36)

Dalam melaksanakan audit, auditor harus bertindak sebagai seorang yang

ahli dibandingkan auditing dan akuntansi. Pencapaian keahlian dimulai dengan

pendidikan formal yang selanjutnya diperluas melalui pengalaman dalam praktek

audit. Selain itu, auditor harus menjalani pelatihan teknis yang cukup dan

mengcakup aspek teknis maupun pendidikan umum (SPAP, SA Seksi 210,PSA

No. 04, 2001)

Menurut Sukrisno Agoes (2004:35) mengatakan bahwa pendidikan formal

auditor dan pengalaman profesionalnya saling melengkapi satu sama lain adalah

✂✄

1. Pendidikan formal diperoleh melalui perguruan tinggi, yaitu falkutas Ekonomi jurusan Akuntansi Negri (PTN) atau swasta (PTS).

2. Telah mengikuti UNA Dasar dan UnA Profesi.

3. Telah memiliki nomor register Negara Akuntan(Registered Accountant). 4. Telah mengikuti pendidikan profesi berkelanjutan(continuing professional

education)baik yang diadakan di KAP sendiri, oleh IAI atau seminar dan lokalisasinya.

5. Seorang auditor harus selalu mengikuti perkembangan-perkembangan yang berkaitan dengan profesinya dan peraturan-peraturan pemerintah termasuk perpajakan.

Seorang asisten junior, untuk pencapaian kompetensinya harus

memperoleh pengalaman profesionalnya dengan mendapatkan supervisi memadai

dan review atas pekerjaannya dari atasan yang lebih berpengalaman. Seorang

auditor harus secara terus-menerus mengikuti perkembangan yang terjadi dalam

tugas dan profesinya. Selain itu, auditor harus memperlajari, memahami dan

menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi pemerintah dab

standar audit yang telah ditetapkan.

Kompetensi t e r b a g i dalam 4 (empat) komponen yaitu pengetahuan,

pengalaman, pendidikan dan pelatihan. (SPAP, PSA No.04, 2001)

2.1.1.1.1 Pengetahuan

Pengetahuan m e n u r u t Meinhard et.al (1987) diukur dari seberapa

tinggi pendidikan seorang auditor karena dengan demikian auditor akan

mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang

digelutinya sehingga dapat mengetahui berbagai masalah secara lebih

mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan

☎6

2.1.1.1.2 Pengalaman

Pengalaman merupakan akumulasi gabungan dari semua yang diperoleh

melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama

benda alam, keadaan, gagasan, dan penginderaan (Loeher, 2002)

DidalamSPAP Seksi 210 PSA No.04 (2001:210.1)yang tercantum dalam standar umum pertama berbunyi :

“Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis yang cukup sebagai auditor”.

Standar umum pertama ini menegaskan bahwa betapapun kemampuan

seseorang dalam bidang-bidang lain, termasuk dalam bidang bisnis dan keuangan,

ia tidak dapat memenuhi persaratan yang dimaksudkan dalam standar auditing ini,

jika tidak memiliki pendidikan serta pengalaman memadai dalam bidang auditing.

Sedangkan Yulius Jogi Cristiawan (2002:83) mengartikan kompetensi sebagai berikut :

“Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang

dimiliki auditor sektor publik dalam bidang auditing dan akuntansi”.

Berdasarkan pengertian diatas dapat disimpilkan bahwa melaksanakan

audit untuk dapat sampai pada suatu pernyataan pendapat, auditor harus

senantiasa bertindak sebagai seseorang yang ahli dalam bidang akuntansi dan

bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan

formalnya, yang diperluas melalui pengalaman-pengalaman selanjutnya dalam

✆✝

2.1.1.1.3 Pendidikan

Auditor eksternal harus selalu memelihara atau mempertahankan kualitas

profesionalnya serta kemampuan teknisnya melalui pendidikan secara

berkesinambungan. Mereka harus berusaha memperoleh informasi tentang

kemajuan dan perkembangan baru dalam standar, prosedur dan teknik-teknik

audit.

2.1.1.1.4 Pelatihan

Satuan Kerja Audit eksternal harus terdiri dari para auditor yang memiliki

latar belakang pendidikan dan keahlian yang relevandengan tugas-tugas audit.

Setiap auditor internal harus memiliki pengetahuan dan kecakapan dalam

menerapkan berbagai standar, prosedur dan teknik pemeriksaan, prinsip-prinsip

dan teknik-teknik akuntansi, prinsip-prinsip manajemen, serta pemahaman

terhadap dasar dari berbagai pengetahuan, seperti akuntansi, ekonomi, hukum,

perdagangan, perpajakan, keuangan, metode-metode kuantitatif dan sistem

informasi yang dikomputerisasi. Kesemuanya bisa diperoleh dari

pelatihan-pelatihan yang dilakukan lembaga-lembaga yang menunjang pelatihan-pelatihan tersebut

Dari beberapa kutipan diatas, penulis dapat menarik sebuah kesimpulan

mengenai hal tersebut bahwa, kompetensi auditor dapat dibentuk diantaranya

melalui pengetahuan dan pengalaman, keahlian dan pemahaman dibidangnya

untuk dapat mendukung kualitas dari pekerjaan yang dilakukan serta

keterkaitannya dengan peraturan-peraturan yang telah ditetapkan dalam

✞8

auditor yang kompeten dan berkualitas.

Kompetensi seorang auditor dapat dilihat dati substansi masalah yang

diangkat dalam pelaksanaan audit. Bila masalah yang diangkat adalah hal-hal

yang kurang penting sementara masih banyak masalah-masalah yang lebih

penting namun tidak dibahas secara rinci, maka hal ini sedikit banyak

mengindikasikan derajat kompetensi seorang auditor.

Hogan (1997) menjelaskan bahwa kantor auditor besar dapat memberikan

kualitas audit yang baik dimana dapat mengurangi terjadinya underpricing pada

saat perusahaan melakukanInitial Public Offering(IPO). Teoh dan Wong (1993)

juga memberikanEarning Response Confficient (ERC) perusahaan yang menjadi

klien pada kantor audit besar, secara statistik signifikan lebih besar dibandingkan

perusahaan yang menjadi klien pada kantor akuntan audit kecil. Kantor audit yang

besar menunjukkan kredibilitas auditor yang semakin baik, berarti kualitas audit

yang dilakukan akan semakin baik pula (Hogan, 1997 ; Teoh dan Wong, 1993)

2.1.1.2 karakteristik Kompetensi

Menurut Lyle & Spencer yang dikutip Syaiful F Pribadi (2004:92) menyatakan bahwa terdapat lima karakteristik dari kompetensi adalah sebagai

berikut:

1. Motives(motif) adalah hal-hal yang berfikir oleh seseorang untuk berfikir dan memiliki keinginan secara konsisten yang akan dapat menimbulkan tindakan.

2. Trains (karekteristtik) adalah karakteristik fisik-fisik dan respons-respons yang konsisten terhadap situasi atau informasi.

✟✠

4. Knowladge (pengetahuan) adalah informasi yang dimiliki seseorang dalam bidang-bidang content tertentu.

5. Skill (keterampilan) adalah kemampuan untuk melakukan tugas fisik atau mental.

Dari kelima karakteristik diatas, penulis dapat mengungkapkan pendapat

tentang pandangan mengenai kompetensi auditor berkenaan dengan masalah

kemampuan atau keahlian yang dimiliki auditor didukung dengan pengetahuan

yang bersumber dari pendidikan formal dan disiplin ilmu yang relavan dan

pengalaman yang sesuai dengan bidang pekerjaan

2.1.1.3 Kode Etik

yang menjadi landasan dari etika profesional setiap profesi adalah

kebutuhan profesi tersebut tentang kepercayaan masyarakat terhaadap mutu jasa

yang diserahkanoleh profesi, setiap profesi yang menyediakan jasanya kepada

masyarakat memerlukan kepercayaan dari masyarakat yang dilayaninya.

Masyarakat akan sangat menghargai profesi yang menerapkan standar mutu tinggi

terhdap pelaksanaan pekerjaan anggota profesi, kepercayaan masyarakat terhadap

mutu audit akan menjadi lebih tinggi terhdap pelaksanaan audit yang dilakukan

oleh anggota profesi tersebut.

Menurut Alvin A. Arens (2003:110) mendefinisikan Etika itu sendiri adalah sebagai berikut :

“Etika secara garis besar dapat didefinisikan sebagai serangkaian prisnsip

atau nilai-nilai normal”.

Etika profesional dikeluarkan oleh organisasi profesi untuk mengatur

✡☛

Etika professional bagi praktik akuntan Indonesia (IAI). Dengan demikian etika

professional yang dikeluarkan oleh Ikatan Akuntan Indonesia tidak hanya

mengatur anggotanya dalam berpraktik sebagai akunntan publik, namin dalam

profesi akuntan lainnya.

Anggota IAI yang berpraktik sebagai akuntan publik bertanggung jawab

untuk mematuhi pasal-pasal yang tercantum dalam Kode Etik Akuntan Indonesia.

Kewajiban untuk memenuhi kode etik ini tidak terbatas pada akuntan yang

menjadi anggota IAI saja, namun mencakup pada semua orang yang bekerja

dalam praktik profesi akuntan publik. Seperti karyawan, partner, dan staf

2.1.1.3.1 Kecakapan Profesional Akuntan Publik

Didalam Kode Etik Akuntan Indonesia Bab II Kecakapan Profesional

dicantumkan dalam dua pasal. Pasal 3 dalam kode etik tersebut mengatur :

1. Kewajiban bagi semua anggota IAI untuk melaksanakan pekerjaannya berdasarkan standar profesional yangberlaku bagi pekerjaannya tersebut. 2. Kewajiban bagi setiap anggota IAI untuk mengikat orang-orang lain yang

bekerja dalam pelaksanaan tugas profesionalnya untuk mematuhi Kode Etik Akuntan Indonesia.

3. Kewajiban bagi setiap anggota IAI untuk senantiasa meningkatkan kecakapan profesinal.

4. Kewajiban untuk menolak setiap penugasan yang tidak sesuai dengan kecakapan profesionalnya.

Dalam Pasal 2 Ayat 1a Kode Etik Akuntan Indonesia diatur mengenai kewajiban akuntan publik untuk melaksanakan pekerjaannya berdasarkan Standar

Profesional Akuntan Publik yang berisi tiga standar yaitu : (1) Standar Auditing,

(2) Standar Atestasi, (3) Standar Jasa Akuntan Publik, diwajibkan untuk

☞✌

Dalam Pasal 2 Ayat 1b Kode Etik Akuntan Indonesia diatur mengenai kewajiban akuntan publik untuk menjelaskan kepada staf dan ahli lainnya yang

bekerja padanya mengenai keterkaitan mereka terhadap Kode Etik Akuntan

Indonesia. Seperti telah disebutkan di muka, Kode Etik Akuntan Indonesia hanya

mengikat akuntan yang menjadi anggota IAI, namun juga mengikat orang lain

yang bekerja pada kantor akuntan publik untuk mematuhi pasal-pasal Kode Etik

Akuntan Indonesia. Jika dalam menjalankan pekerjaan auditnya, auditor

memerlukan tenaga ahli lain (selain ahli akuntansi dan audit), ia tetap bartanggung

jawab atas ahli pekrjaan ahli tersebut.

Dalam pasal 2 ayat 2 kode Etik Akuntan Indonesia, akuntan publik diwajibkan untuk memelihara dan meningkatkan kecakapan profesionalnya, agar

jasa yang dihasilkan senantiasa relavan dengan kebutuhan pemakai jasanya.

Pemeliharaan dan peningkatan kecakapan profesional auditor dilaksanakan

melalui progam pendidikan profesional berkelanjutan yang diselenggarakan oleh

IAI.

Dalam pasal 2 ayat 3 Kode Etik Akuntan Indonesia melarang akuntan publik menerima pekerjaan jika ia atau kantornya diperkirakan tidak akan mampu

menyelesaikan pekerjaan tersebut dengan kompetensi profesional. Akuntan publik

dapat dikatakan memiliki kompetensi profesional jika ia mampu melaksanakan

pekerjaan auditnya sesuai dengan standar auditing, mampu melaksanakan

pelaksanaan pekerjaan atastasinya sesuai dengan standar atestasinya mampu

✍✍

Dalam Pasal 3Kode Etik Akuntan Indonesia berisi larangan bagi anggota IAI yang tidak bekerja sebagai akuntan publik untuk memberikan pernyataan

pendapatan atas asrsi yang dibuat oelh pihak lain, kecuali bagi akuntan yang

menurut perundang-undangan yang berlaku harus memberikan pernyataan

akuntan.

2.1.2 Tekanan Anggaran Waktu Audit (Time Budget Pressure)

Tekanan anggaran waktu adalah suatu keadaan yang menunjukkan

auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang

telah disusun atau terdapat pembatasan waktu dan anggaran yang sangat ketat

dan baku (Sososutikno, 2003)

Tekanan Anggaran Waktu merupakan rentang waktu yang diberikan oleh

yang memberikan tugas untuk melakukan audit terhadap auditor untuk

menyelesaikan tugas auditnya. Hasil penelitian yang dilakukan oleh Samekto dan

Agus menunjukan bahwa jika waktu pelaksanaan audit yang diberikan tidak

cukup, maka auditor dalam melaksanakan tugasnya secara tergesa-gesa sesuai

dengan kemampuannya atau mengerjakanya hanya sebagian tugasnya. Sebaliknya

bila batasan waktu terlalu longgar, maka fokus perhatian auditor akan berkurang

sehingga akan cenderung gagal mendeteksi bukti audit yang signifikan. Hasil

penelitian tersebut bertentangan dengan eksperimen yang dilakukan oleh

Waggoner dan Cashell dalam yang menunjukkan bahwa semakin banyak waktu

✎✏

Tekanan anggaran waktu merupakan faktor yang mempengaruhi kinerja

auditor (Ahituv dan Igbaria, 1998).

Penelitian lain dilakukan oleh Kelley dan Margheim yang menyebutkan bahwa

ketika auditor menetapkan alokasi waktu audit yang sangat ketat, akan mengakibatkan

efek samping yang merugikan publik, yaitu memunculkan perilaku yang mengancam

kualitas audit antara lain penurunan tingkat pendeteksian dan penyelidikan aspek

kualitatif salah saji, gagal meneliti prinsip akuntansi, melakukan review dokumen secara

dangkal, menerima penjelasan klien secara lemah dan mengurangi pekerjaan pada salah

satu langkah audit di bawah tingkat yang diterima.

De Zoort dan Lord (1997), menyebutkan ketika menghadapi tekanan

anggaran waktu, auditor akan memberikan respon dengan dua cara yaitu;

fungsional dan disfungsional. Tipe fungsional adalah perilaku auditor untuk

bekerja lebih baik dan menggunakan waktu sebaik-baiknya, hal ini sesuai

juga dengan pendapat yang dikemukakan oleh Glover (1997), yang

mengatakan bahwa anggaran waktu diidentifikasikan sebagai suatu potensi

untuk meningkatkan penilaian audit (audit judgement) dengan mendorong

auditor lebih memilih informasi yang relevan dan menghindari penilaian yang

tidak relevan. Sementara itu tipe disfungsional perilaku auditor yang

dikemukakan oleh Rhode (1978), mengatakan bahwa tekanan anggaran

waktu berpotensi menyebabkan perilaku penurunan kualitas audit.

De zoort (2002) mendefenisikan tekanan anggaran waktu sebagai bentuk

tekanan yang muncul dari keterbatasan sumber daya yang dapat diberikan untuk

melaksanakan tugas. Sumber daya diartikan sebagai waktu yang digunakan

✑✒

Otley dan Pierce (1995), menjelaskan juga bahwa perilaku auditor

dalam hal PrematurSign-Off Audit Procedures(menghentikan prosedur audit),

Underreporting of Time(keterlambatan atau tidak tepat waktu), Altering Audit

Process dan Gathering Unsufficient Evidence (mengganti proses audit dan

mengumpulkan bukti yang tidak cukup) termasuk kepada perilaku

disfungsional auditor.

Tekanan anggaran waktu adalah keadaan yang menunjukkan auditor

dituntut untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun

atau terdapat pembatasan waktu dan anggaran waktu yang sangat ketat dan baku

(Sososutikno, 2003)

Tekanan anggaran waktu merupakan faktor yang mempengaruhi kinerja

auditor (Ahituv dan Igbaria, 1998).

2.1.3 Kualitas Audit

Pengertian Kualitas adalah suatu hasil yang telah dicapai oleh

subjek/objek untuk memperoleh tingkat kepuasan, sehingga akan menimbulkan

hasrat subjek/objek untuk menilai suatu kegiatan tersebut (Akmal, 2006:65)

Kualitas audit adalah Probabilitas seorang auditor dapat menemukan dan

melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien

(Sososutikno, 2003)

Adapun untuk mengukur kualitas audit pada auditor di Bandung

digunakan indikator kualitas audit yang dikemukakan SPAP, SA Seksi 411,

✓✔

(a) Ketepatan waktu penyelesaian audit

(b) Ketaatan pada standar auditing

(c) Komunikasi dengan tim audit dengan manajemen klien

(d) Perencanaan dan pelaksanaan

(e) Independensi dalam pembuatanoutcome/ laporan audit

Akuntan publik atau auditor independen dalam menjalankan tugasnya

harus memegang prinsip-prinsip profesi. Ada 8 prinsip yang harus dipatuhi

akuntan publik yaitu :

1. Tanggung jawab profesi.

Setiap anggota harus menggunakan pertimbangan moral dan profesional

dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka

pelayanan kepada publik, menghormati kepercayaan public dan menunjukkan

komitmen atas profesionalisme.

3. Integritas.

Setiap anggota harus memenuhi tanggung jawab profesionalnya

dengan intregitas setinggi mungkin.

4. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional.

✕6

kompetensi dan ketekunan serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan ketrampilan profesional.

6. Kerahasiaan.

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa professional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan

7. Perilaku Profesional.

Setiap anggota harus berperilaku yang konsisten dengan reputasi

profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar

teknis dan standar profesional yang relevan (Simamora, 2002:47)

Selain itu akuntan public juga harus berpedoman pada Standar

Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan

Indonesia (IAI), dalam hal ini adalah standar auditing. Standar auditing terdiri

dari standar umum, standar pekerjaan lapangan dan standar pelaporan.

1. Standar Umum.

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam

sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya auditor wajib

✖✗

2. Standar Pekerjaan Lapangan.

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus

disupervisi dengan semestinya

b. Pemahaman yang memadai atas struktur pengendalian intern harus dapat

diperoleh untuk merencanakan audit dan menetukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus dapat diperoleh melalui inspeksi,

pengamatan, pengajuan, pertanyaan dan konfirmasi sebagai dasar yang

memadai untuk menyatakan pendapat atas laporan keuangan auditan.

3. Standar Pelaporan.

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan jika ada ketidak

konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan

periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut

dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai,

kecuali dinyatakan lain dalam laporan auditor

d. Laporan auditor harus memuat pernyataan pendapat mengenai laporan

keuangan secara keseluruhan atas suatu asersi.

Sehingga berdasarkan uraian di atas, audit memiliki fungsi sebagai

proses untuk mengurangi ketidakselarasan informasi yang terdapat antara

✘8

memberikan pengesahan terhadap laporan keuangan. Para pengguna laporan

keuangan (SPAP,2001;150:1):

Namun sampai saat ini belum ada definisi yang pasti mengenai

bagaimana dan apa kualitas audit yang baik itu. Tidak mudah untuk

menggambarkan dan mengukur kualitas jasa secara obyektif dengan beberapa

indikator. Hal ini dikarenakan, kualitas jasa adalah sebuah konsep yang sulit

dipahami dan kabur, sehingga kerap kali terdapat kesalahan dalam menentukan

sifat dan kualitasnya (Nurchasanah, 2003:49)

Sutton (1993) menyatakan bahwa tidak adanya definisi yang pasti

mengenai kualitas audit disebabkan belum adanya pemahaman umum mengenai

faktor penyusun kualitas dan sering terjadi konflik peran antara berbagai

pengguna laporan audit. Sutton (1993) menjelaskan bahwa dengan

mengumpulkan beberapa penelitian sebelumnya menyatakan ada perbedaan

persepsi mengenai kualitas audit

Pengukuran kualitas audit tersebut membutuhkan kombinasi antara

ukuran hasil dan proses. Pengukuran hasil lebih Banyak digunakan karena

pengukuran proses tidak dapat diobservasi secara langsung sedangkan

pengukuran hasil biasanya menggunakan ukuran besarnya audit. Hal tersebut

senada dengan Moizer (1986) yang menyatakan bahwa pengukuran kualitas

proses audit terpusat pada kinerja yang dilakukan auditor dan kepatuhan pada

standar yang telah digariskan.

Berbagai penelitian tentang kualitas audit pernah dilakukan, salah satunya

✙✚

sektor publik dengan menggunakan sampel KAP yang mengaudit institusi sektor

publik. Studi ini menganalisis temuan-temuan Quality Control Review. Hasil

penelitian ini menunjukkan bahwa lama hubungan dengan klien (audit tenure),

jumlah klien, telaah dari rekan auditor (peer review), ukuran dan kesehatan

keuangan klien serta jam kerja audit secara signifikan berhubungan dengan

kualitas audit. Faktor lain yang dapat mempengaruhi kualitas audit adalah

pendidikan, struktur audit, kemampuan pengawasan (supervisor),

profesionalisme dan beban kerja. Semakin lamaaudit tenure, kualitas audit akan

semakin menurun. Sedangkan kualitas audit akan meningkat seiring dengan

meningkatnya jumlah klien, reputasi auditor, kemampuan teknis dan keahlian

yang meningkat.

Sedangkan hasil penelitian Behn et. al menunjukkan 6 atribut kualitas

audit (dari 12 atribut) yang berpengaruh secara signifikan terhadap kepuasan

klien, yaitu : pengalaman melakukan audit, memahami industri klien, responsif

atas kebutuhan klien, taat pada standar umum, keterlibatan pimpinan KAP, dan

keterlibatan komite audit (Simposium Nasional Akuntansi V, 2002:563)

Kemudian Harhinto (2004) telah melakukan penelitian mengenai pengaruh

keahlian dan independensi terhadap kualitas audit. Dimana keahlian diproksikan

dengan pengalaman dan pengetahuan, sedangkan independensi diproksikan dalam

lama ikatan dengan klien, tekanan dari klien dan telaah dari rekan auditor. Adapun

untuk mengukur kualitas audit digunakan indikator antara lain : (a)Melaporkan

semua kesalahan klien, (b)Pemahaman terhadap sistem informasi akuntansi klien,

✛✜

auditing dan prinsip akuntansi dalam melakukan pekerjaan lapangan, (e.)Tidak

percaya begitu saja terhadap pernyataan klien, (f.)Sikap hati-hati dalam

pengambilan keputusan.

2.1.4 Audit

Pada dasarnya audit merupakan kegiatan yang membandingkan kondisi aktual

yang ada dengan kriteria yang telah dibuat. Kondisi yang dimaksud disini merupakan

keadaan yang seharusnya dapat digunakan oleh auditor sebagai pedoman untuk

mengevaluasi informasi dalam lingkup akuntansi dan keuangan.

Audit adalah suatu proses yang sistematis tentang akumulasi dan evaluasi

terhadap bukti tentang informasi yang ada dalam suatu perusahaan tertentu.

sebagimana didefinisikan olehSusanti Irawati (2008:1):

“Audit adalah suatu proses yang dalam mengumpulkan dan mengevaluasi bukti

-bukti audit mengenai kegiatan ekonomi yang dicerminkan dari informasi

keuangan suatu perusahaan tertentu”

Pengertian Audit menurut Mulyadi adalah sebagai berikut :

“Secara umum auditing adalah suatu proses sitematik untuk memperoleh dan

mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegitan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

(2002:9)

Sedangkan pengertian Audit menurut Henry Simamora adalah :

✢✣

(2009:9)

Dari definisi audit secara umum tersebut memiliki unsur penting yang

diuraianMulyadi (2009:9)yaitu antara lain sebagai berikut: 1. Suatu Proses Sistematik

Auditing merupakan suatu proses yang sistematik, yaitu berupa suatu

rangkaian langkah atau prosedur yang logis, berangka dan terorganisasi.

Auditing dilaksanakan dengan suatu urutan langkah yang direncanakan,

terorganisir dan bertujuan.

2. Untuk memperoleh dan mengevaluasi bukti secara objektif

Proses sistematik itu ditujukan untuk memperoleh bukti yang mendasari

pernyataan yang dibuat oleh individu atau badan usaha, serta untuk

mengevaluasi tanpa memihak atau prasangka terhadap bukti-bukti tersebut

3. Pernyataan mengenai kegiatan dan kejadian ekonomi

Yang dimaksud dengan pernyataan mengenai kegiatan dan kejadian ekonomi

disini adalah hasil proses akuntansi. Akuntansi merupakan proses

pengidentifikasian, pengukuruan, dan penyampaian informasi ekonomi yang

dinyatakan dalam satuan uang. Proses akuntansi ini menghasilkan suatu

pernyataan yang disajikan dalam laporan keuangan, yang umumnya terdiri dari

empat laporan keuangan pokok: neraca, laporan laba/rugi, laporan perubahan

ekuitasdan laporan arus kas. Laporan keuangan dapat pula berupa laporan

✤✥

4. Menetapkan tingkat kesesuaian

Pengumpulan bukti mengenai pernyataan dan evaluasi terhadap hasil

pengumpulan bukti tersebut dimaksudkan untuk menetapkan kesesuaian

pernyataan tersebut dengan kriteria yang telah ditetapkan.

5. Kriteria yang ditetapkan

Kriteria atau standar yang digunakan sebagai dasar untuk menilai pernyataan

dapat berupa:

a. Peraturan yang ditetapkan oleh suatu badan legislatif

b. Anggaran atau ukuran prestasi lain yang ditetapkan oleh manajemen

c. Prinsip akuntansi yang berterima umum di Indonesia (generally accepted accounting principles)

6. Penyampaian hasil

Penyampaian hasil auditing sering disebut dengan atestasi (attestation).

Penyampaian hasil ini dilakukan secara tertulis dalam bentuk laporan audit

(audit report).

7. Pemakai yang berkepentingan

Dalam dunia bisnis pemakai yang berkepentingan terhadap laporan audit

adalah para pemakai informasi keuangan, calon investor dan kreditur,

✦✦

2.1.4.1 Tujuan Audit

MenurutAbdul Halim (2008:147)tujuan audit adalah sebagai berikut :

“Untuk menyatakan pendapat atas kewajaran dalam semua hal yang material,

posisi keuangan dan hasil usaha serta arus kas sesuai dengan prinsip akuntansi

yang berlaku umum”.

Menurut Alvin A. Arens, Randal J. Elder, Mark S. Beasly (2007:218) yang diterjemahkan oleh Tim Dejacarta menyatakan terdapat dua tujuan spesifik

audit, yaitu :

1. Tujuan umum berkait saldo

a. Eksistensi

Tujuan ini menyangkut apakah angka-angka dimasukkan dalam laporan keuangan memang seharusnya dimasukkan.

b. Kelengkapan

Tujuan ini menyangkut apakah semua angka-angka yang seharusnya dimasukkan memang diikut sertakan secara lengkap.

c. Akurasi

Tujuan akurasi mengacu ke jumlah yang dimasukkan dengan jumlah yang benar.

d. Klasifikasi

Klasifikasi digunakkan untuk menunjukkan apakah setiap pos dalam daftar klien telah dimasukkan dalam akun yang benar.

e. Pisah Batas

Tujuannya adalah untuk memutuskan apakah transaksi telah dicatat dalam periode yang tepat.

f. Kecocokan Rincian

Tujuannya adalah untuk meyakinkan bahwa rincian dalam daftar memang dibuat dengan akurat, dijumlahkan secara benar dan sesuai dengan buku besar.

g. Nilai Realisasi

✧★

h. Hak dan Kewajiban

Tujuan ini merupakan cara akuntan publik memenuhi asersi mengenai hak dan kewajiban.

i. Penyajian dan Pengungkapan

Untuk mencapai tujuan penyajian, akuntan publik melakukan pengujian untuk menyakinkan bahwa semua akun neraca dan laporan laba rugi serta informasi yang berkaitan telah disajikan dengan benar dalam laporan keuangan.

2. Tujuan audit umum berkait transaksi

a. Eksistensi

Tujuan ini berkaitan apakah transaksi yang dicatat secara aktual memang terjadi.

b. Kelengkapan

Tujuan ini menyangkut apakah seluruh transaksi yang seharusnya ada dalam jurnal secara aktual telah dimasukkan.

c. Akurasi

Tujuan ini menyangkut keakuratan informasi untuk transaksi akuntansi.

d. Klasifikasi

Transaksi yang dicantumkan dalam jurnal diklasifikasikan dengan tepat

e. Saat Pencatatan

Kesalahan saat pencatatan jika transaksi tidak dicatat pada tanggal transaksi terjadi.

f. Posting Pengikhtisaran

Transaksi yang tercatat secara tepat dimasukkan dalam berkas induk dan di ikhtisarkan dengan benar.

2.1.4.2 Pelaksanaan Audit

Dalam menjalankan tugasnya, seorang auditor harus mengunjungi unit

kerja yang akan diaudit. Dalam menjalankan fungsinya, seorang auditor

mempunyai hak untuk mendapatkan akses informasi yang dibutuhkan. Untuk itu

✩✪

dalam berinteraksi dengan staf atau pimpinan unit tersebut. Ada beberapa cara

yang dapat ditempuh auditor dalam mendapatkan informasi dari audite, antara

lain:

1. Mengamati Proses Kerja.

Dalam hal ini, auditor dapat memulai tugasnya dengan mengamati atau

melakukan observasi secara langsung proses kerja dalam perspektif manajemen

mutu. Melalui pengamatan ini, auditor dapat mengumpulkan data/informasi

dan mendeteksi apakah terdapat gejala adanya penyimpangan atau kesenjangan

(diskrepansi).

2. Meminta Penjelasan

Auditor dapat menggali informasi dengan cara meminta penjelasan dari unit

kerja yang dikunjungi (auditee). Untuk mendapatkan informasi yang banyak,

maka teknik bertanya auditor sebaiknya menggunakan pertanyaan terbuka.

3. Meminta Peragaan

Dalam kasus tertentu, auditor dapat meminta auditee memperagakan suatu

kegiatan. Ketika peragaan sedang dilakukan, auditor mengamati sambil

membandingkan dengan ketentuan atau persyaratan yang telah diatur dalam

Buku Pedoman Simintas.

4. Menelaah Dokumen Simintas

Melalui proses telaah dokumen, auditor dapat mencatat berbagai informasi

signifikan untuk ditanyakan kepada audit.

✫6

Dalam proses audit, auditor diperbolehkan mengumpulkan data/informasi dari

unit-unit lain yang berkaitan. Misalnya untuk mengaudit Fakultas dalam

penyiapan dan koreksi soal ujian, seorang auditor boleh memeriksa silang ke

Pusat Pengujian.

6. Mencari Bukti-bukti

Dalam proses audit, tujuan auditor adalah mencari informasi/data dan

bukti-bukti objektif. Bukti objektif dapat berupa catatan, dokumen, atau kondisi

faktual yang dapat dianalisis dan dibuktikan kebenarannya. Misalnya auditor

menemukan suatu diskrepansi atau penyimpangan, maka auditor perlu mencari

bukti-bukti yang dapat mendukung untuk menguji kebenaran temuan tersebut.

7. Melakukan Survei

Apabila dimungkinkan, seorang auditor boleh menggunakan seperangkat

angket survei untuk mengecek hal-hal tertentu, misalnya tingkat kepuasan

pelanggan, efektifitas komunikasi, masalah kepemimpinan, dan sebagainya

2.1.4.3 Jenis-Jenis Audit

Akuntan Publik melaksanakan tiga tipe audit utama : audit atas laporan

keuangan, audit operasional dan audit kepatuhan. Dua jenis jasa audit yang

terakhir sering kali dinamakan sebagai audit aktivitas, walaupun kedua jenis audit

tersebut sangat mirip dengan jasaassurancedan jasa atestasi.

MenurutRahayudanSuhayati (2010 : 4)jenis audit terditi dari 3 macam, yaitu :

✬✭

Audit laporan keuangan bertujuan untuk menentukan apakah laporan

keuangan telah disajikan wajar, sesuai dengan kriteria-kriteria tertentu.

2. Audit Operasional

Perkembangan bisnis membuat pemegang saham sudah tidak dapat

mengikuti semua kegiatan operasi perusahaannya sehari-hari, sehingga

mereka membutuhkan auditor manajemen yang profesional untuk membantu

mereka dalam mengendalikan operasional perusahaan.

3. Audit Kepatuhan

Audit Kepatuhan bertujuan untuk menentukan apakah auditee (yang

diperiksa) telah mengikuti kebijakan, prosedur, dan peraturan yang telah

ditentukan pihak yang otoritasnya lebih tinggi.

Berdasarkan uraian di atas bahwa jenis-jenis audit merupakan kegiatan

yang dilakukan oleh bagian audit. Kriteria yang ditetapkan dari setiap jenis audit

memiliki ciri khas sendiri, seperti : (1) audit atas laporan keuangan berdasarkan

prinsip-prinsip akuntansi yang berlaku umum, (2) audit kepatuhan berdasarkan

kebijakan manajemen, hukum, peraturan, atau persyaratan lain pihak ketiga dan

(3) audit operasional berdasarkan penetapan tujuan misalnya, yang dilakukan oleh

manajemen atau pihak yang berwenang.

Sedangkan Mulyadi(2009:28) mengemukakan orang atau sekelompok orang yang melaksanakan audit dapat dikelompokan menjadi 3 golongan antara lain

adalah sebagai berikut :

1. Auditor independen

✮8

dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti : kreditur, investor, dan instansi pemerintahan (terutama instansi pajak).

2. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggung jawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggung jawaban keuangan yang ditujukan kepada pemerintah.

3. Auditor Intern

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menetukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menetukan efisiensi dan efektifitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Pada dasarnya layanan yang diberikan oleh para auditor disetiap cabang

auditing diatas adalah sama, kini setiap cabang telah terpisah dan mempunyai

tanggung jawab beda dengan tingkat kebebasan yang berbeda.

2.1.4.4 Jenis-jenis Auditor

Jenis-jenis auditor ada empat, yaitu :

1. Auditor Eksternal / Akuntan Publik / Auditor Independen

Auditor yang melakukan fungsi pengauditan atas laporan keuangan yang diterbitkan oleh perusahaan. Praktik akuntan publik harus dilakukan melalui suatu Kantor Akuntan Publik.

2. Auditor Pemerintah

Auditor yang bertugas melakukan audit atas keuangan pada instans-instansi pemerintah.

3. Auditor Internal

Auditor yng bekerja pada suatu perusahaan dan berstatus sebagai pegawai perusahaan tersebut bertugas membantu manajemen perusahaan tempat dimana ia bekerja.

4. Auditor Pendidik

Auditor yang bekerja sebagai pendidik.

✯✰

2.1.5 Standar Auditing

Standar Profesional Akuntan Publik merupakan standar auditing yang

menjadi criteria atau pedoman kerja minimum yang memiliki hukum bagi para

auditor dalam menjalankan tanggungjawab profesionalnya. SPAP merupakan

kodifikasi pernyataan standar auditing, standar atestasi, dan standar jasa akuntansi

yang telah diterbitkan oleh Ikatan Akuntan Indonesia-Komite Norma Pemeriksaan

Akuntan.

2.1.6 Hubungan Kompetensi Auditor Terhadap Kualitas Audit

Kualitas audit ditentukan oleh dua hal yaitu kompetensi dan indepedensi

(Christiawan, 2002)

Deis dan Groux (1992) menjelaskan bahwa probabilitas untuk menemukan

pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas

melaporkan pelanggaran tergantung pada indepedensi auditor (Simposium

Nasional Akuntansi, Juli 2007)

Alim Hasari dan Purwanti (2007) dalam penelitiannya berkaitan

kompetensi dan indepedensi terhadap kualitas audit menjelaskan bahwa

kompetensi berpengaruh signifikan terhadap kualitas audit.

Sebagian besar studi yang pernah dilakukan dalam rangka kualitas audit,

✱✲

2.1.7 Hubungan Tekanan Anggaran Waktu Dengan Kualitas Audit

Tekanan anggaran waktu yang dihadapi oleh profesional dalam bidang

pengauditan dapat menimbulkan tingkat stress yang tinggi dan mempengaruhi

sikap, niat, dan perilaku auditor serta mengurangi perhatian mereka terhadap

aspek kualitatif dari indikasi salah saji yang menunjukkan potensial kecurangan

atas pelaporan keuangan (Dezoort, 2002)

Time budget selalu digunakan untuk mengukur tingkat efisiensi juga

merupakan komponen penilaian dalam performance appraisal. Hal ini

menimbulkan pressure kepada auditor untuk menyelesaikan pekerjaan sesuai

dengan waktu yang telah dianggarkan. Dibawah time budget pressure, auditor

akan menerima pilihan yang berisiko dan hanya fokus terhadap informasi yang

penting. Time budget pressure yang terlalu ketat yang kemungkinan berdampak

pada penurunan kualitas kinerja auditor serta berpengaruh terhadap kualitas

pemeriksaan keuangan yang dilakukan oleh auditor (Burmansyah 2009).

Saat menghadapi tekanan anggaran waktu, auditor akan memberikan

respon dengan dua cara yaitu fungsional dan disfungsional. Jadi dengan adanya

tekanan anggaran waktu dapat mempengaruhi perilaku auditor yang kemudian

✵✶

2.2 Kerangka Pemikiran

Profesi akuntan publik, ialah profesi dimana seorang akuntan atau disebut

auditor bekerja untuk melayani jasa publik. Yang dimana jasa publik tersebut

meliputi, memeriksa laporan keuangan suatu perusahaan, memberikan suatu

analisa laporan keuangan, memberikan tanggapan atas kejadian yang terjadi

dimasyarakan khususnya mengenai kinerja keuangan. Profesi akuntan publik

harus memiliki beberapa faktor yang menunjang pekerjaannya sehingga

menghasikan suatu kualitas laporan yang baik. Faktor-faktor tersebut ialah :

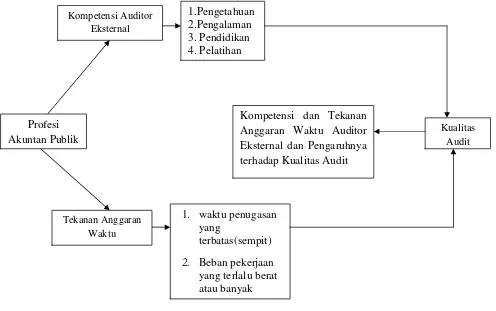

1. Kompetensi

Kompetensi adalah keseluruhan pengetahuan, kemampuan, atau

keterampilan dan sikap kerja ditambah atribut kepribadian yang dimiliki oleh

✷✸

kecerdasan emosional, pengalaman, pelatihan, sikap positif, keterampilan kerja

serta kondisi kesehatan yang baik dan bisa dibuktikan dalam pelaksanaan tugas

dan tanggung jawab yang dibebankan kepadanya (Iskandar Dinata, 2006:36)

Kompetensi t e r b a g i dalam 4 (empat) komponen yaitu pengetahuan,

pengalaman, pendidikan dan pelatihan. Iskandar Dinata (2006:36)

a. Pengetahuan

Pengetahuan m e n u r u t Meinhard et.al (1987) diukur dari seberapa

tinggi pendidikan seorang auditor karena dengan demikian auditor akan

mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang

digelutinya sehingga dapat mengetahui berbagai masalah secara lebih

mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan

yang semakin kompleks (Harhinto, 2004:35)

b. Pengalaman

Pengalaman merupakan akumulasi gabungan dari semua yang diperoleh

melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama

benda alam, keadaan, gagasan, dan penginderaan (Loeher, 2002)

c. Pendidikan

Auditor eksternal harus selalu memelihara atau mempertahankan kualitas

profesionalnya serta kemampuan teknisnya melalui pendidikan secara

berkesinambungan. Mereka harus berusaha memperoleh informasi tentang

kemajuan dan perkembangan baru dalam standar, prosedur dan teknik-teknik

✹✹

d. Pelatihan

Satuan Kerja Audit eksternal harus terdiri dari para auditor yang memiliki

latar belakang pendidikan dan keahlian yang relevandengan tugas-tugas audit.

Setiap auditor internal harus memiliki pengetahuan dan kecakapan dalam

menerapkan berbagai standar, prosedur dan teknik pemeriksaan, prinsip-prinsip

dan teknik-teknik akuntansi, prinsip-prinsip manajemen, serta pemahaman

terhadap dasar dari berbagai pengetahuan, seperti akuntansi, ekonomi, hukum,

perdagangan, perpajakan, keuangan, metode-metode kuantitatif dan sistem

informasi yang dikomputerisasi. Kesemuanya bisa diperoleh dari

pelatihan-pelatihan yang dilakukan lembaga-lembaga yang menunjang pelatihan-pelatihan tersebut

2. Tekanan anggaran waktu

Tekanan anggaran waktu adalah keadaan yang menunjukkan auditor dituntut

untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun atau

terdapat pembatasan waktu dan anggaran waktu yang sangat ketat dan baku

(Sososutikno, 2003)

Tekanan anggaran waktu mempengaruhi seorang auditor dalam melakukan

tugas-tugasnya, oleh karena itu tekanan anggaran waktu yang sempit dapat

memberatkan auditor juga. Dan penugasan beban yang banyak akan

mempengaruhi juga terhadap kualitas pekerjaan auditor juga. Sehingga seorang

auditor harus dapat mengefesiensikan waktu yang ada terhadap beban