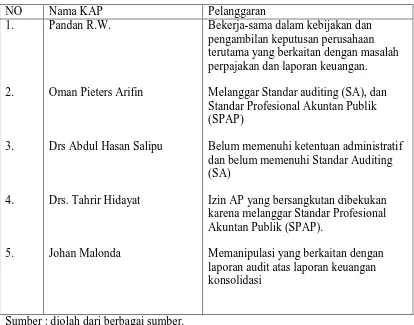

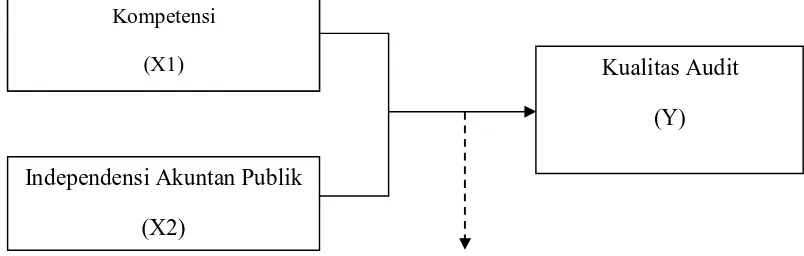

PENGARUH KOMPETENSI DAN INDEPENDENSI AKUNTAN PUBLIK TERHADAP KUALITAS AUDIT PADA PROFESI AKUNTAN PUBLIK DI SURABAYA.

Teks penuh

Gambar

Dokumen terkait

Pengaruh Kompetensi, Independensi, dan keahlian professional terhadap kualitas audit Dengan Etika Auditor Sebagai Variabel Moderasi (Studi Empiris pada Kantor Akuntan

Pengaruh Independensi dan Kompetensi Auditor pada Kualitas Audit dengan Due Professional Care sebagai Variabel Intervening di Kantor Akuntan Publik (KAP)

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan bahwa diduga ada pengaruh Kompetensi Auditor terhadap Fee Audit pada Kantor Akuntan Publik (KAP) di

Pengaruh Kompetensi, Independensi dan Profesionalisme Terhadap Kualitas Audit Dengan Kecerdasan Emosional Sebagai Variabel Moderasi (Survei pada Kantor Akuntan Publik di

“ANALISIS PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT DENGAN UKURAN KANTOR AKUNTAN PUBLIK SEBAGAI VARIABEL MODERATING (Studi Empiris pada Kantor

Penelitian yang dilakukan Dita & Made (2014) tentang Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik di

Judul yang dipilih dalam penelitian ini adalah Pengaruh independensi dan kompetensi auditor terhadap kualitas audit kantor akuntan publik di jakarta timur. Terima kasih

Oleh karena itu maka permasalahan yang dikaji dalam penelitian ini adalah : (1)Apakah kompetensi dan independensi mempunyai pengaruh terhadap kualitas audit.. (2)Mana yang