The Influence Of Operation Cost To Profitability

at PT. Kereta Api (Limited) Bandung

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh : Angky Rivai

21203033

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

Indonesia (Persero Bandung)” Oleh : Angky Rivai 21203033

Di Bawah Bimbingan Linna Ismawati ,SE., M.Si.,

Biaya Operasi sangat penting dalam perusahaan terutama dalam kegiatan operasionalnya. Hasil penjualan diharapkan akan mendatangkan keuntungan yang optimal bagi perusahaan sesuai dengan target yang diinginkan dengan asumsi biaya operasi sehingga diperoleh laba yang optimal.

Tujuan penulisan ini yaitu: Untuk mengetahui Biaya Operasi dan menguji pengaruh biaya operasi terhadap profitabilitas pada Sub. Direktorat KC/CKB PT. Kereta Api Indonesia Indonesia (Persero) Bandung. Metode yang digunakan dalam penelitian ini adalah observasi, wawancara, kepustakaan dan lapangan. Sedangkan analisis data dengan menggunakan analisis metode statistika, yaitu untuk mengetahui pengaruh biaya operasi terhadap profitabilitas, dan analisis metode deskriptif kuantitatif yaitu untuk mengetahui perkembangan biaya operasi, sedangkan untuk mengukur profitabilitas menggunakan perbandingan antara beban usaha dengan penjualan yang disebut dengan operating ratio, dan uji “t” dengan menggunakan program SPSS 16.00 for Windows.

Berdasarkan penelitian penulis menunjukan bahwa terdapat pengaruh antara Biaya Operasi terhadap Profitabilitas. Tingkat keeratan hubungan (korelasi) kedua variabel sangat erat, yaitu r = - 0,800 dengan nilai korelasi negatif. Maksudnya adalah bila semakin besar biaya operasi, maka semakin rendah profitabilitas atau sebaliknya semakin rendah biaya operasi, maka semakin besar profitabilitas perusahaan. Tingkat pengaruh yang terjadi adalah sebesar 36 % dan sisanya sebesar 64 % dipengaruhi oleh faktor lain. Maka dapat disimpulkan bahwa terdapat Biaya Operasi berpengaruh terhadap Profitabilitas pada Sub. Direktorat KC/CKB PT. Kereta Api Indonesia (Persero) Bandung.

By : Angky Rivai 21203033

Under The Guidence of Linna Ismawati, SE., M.Si

Operating cost is very important in company especially in its operational activities. It is expected that sales of existing results, we can extract the optimal profits for the company in accordance with the desired target. and the operating costs are expected to have optimal profit so that company profitability reached.

The sole purpose of this paper are : To determine Operating Cost and to know the profitability of the Sub. Directorate KC / CKB PT. Kereta Api Indonesia Indonesia (Persero) Bandung. The method used in this research is descriptive method such as observation, interview and filed test with quantitative approach. While the data analysis using statistic method to know the influence of operating cost to profitability, and descriptive quantitative analyze method for knowing operational cost development and to measures the profitability using correlation between weight cost with sales that was known as operating ratio, the "t" test in processed data by using SPSS 16.0 for Windows.

Based on this research shows that there is influence between operational cost on profitability. Level of relation (correlation) is very closely two variables, that is r = - 0.800 with a negative correlation value. The point is that if the greater operating costs, the lower profitability or conversely the lower the operating costs, the greater the profitability of the company. Level of influence that happened is at 36% and the balance of 34% influenced by other factors. So we can conclude that there are operation costs affect the profitability of the Sub. Directorate KC / CKB PT. Kereta Api Indonesia (Persero) Bandung.

x

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR GRAFIK ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah... 4

1.2.2 Rumusan Masalah... 5

1.3Maksud dan Tujuan Penelitian ... 5

1.4Kegunaan Penelitian ... 5

1.5Lokasi dan Waktu Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Biaya 2.1.1.1 Pengertian Biaya ... 8

2.1.1.2 Pengertian Biaya Operasi ... 9

2.1.1.3 Penggolongan Biaya Operasi ... 10

2.1.1.4 Unsur-unsur Biaya Operasi…………... 12

xi 2.1.2 Analisis Rasio Keuangan

2.1.2.1 Pengertian Analisis Rasio Keuangan ... 14

2.1.2.2 Fungsi Analisis Rasio Keuangan ... 15

2.1.2.3 Klasifikasi Rasio Keuangan... 15

2.1.2.4 Keunggulan Analisis Rasio Keuangan... 17

2.1.2.5 Keterbatasan Analisis Rasio Keuangan... 18

2.1.3 Profitabilitas... 19

2.1.3.1 Pengertian Profitabilitas... 21

2.1.3.2 Rasio Profitabilitas... 21

2.1.4 Hubungan Biaya Operasi Dengan Profitabilitas Perusahaan... 24

2.1.5 Studi Empiris Penelitian Terdahulu... 25

2.2 Kerangka Pemikiran... 26

2.3 Hipotesis... 32

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... . 33

3.2 Metode Penelitian ... . 33

3.2.1 Desain Penelitian ... . 34

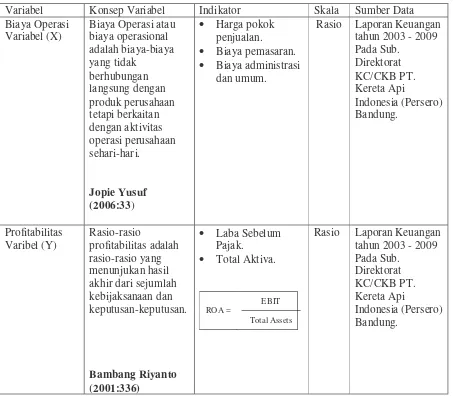

3.2.2 Operasionalisasi Variabel ... . 34

3.2.3 Metode Penarikan Sampel ... . 36

3.2.3.1 Populasi………... 36

3.2.3.2 Sampel………... 36

3.2.4 Jenis dan Metode Pengumpulan Data ... . 37

3.2.4.1 Jenis Dan Sumber Data………... 37

3.2.4.2 Teknik Pengumpulan Data………... 37

3.2.5 Metode Analisis Dan Perancangan Hipotesis .. . 38

3.2.5.1 Metode Analisis Data ... . 38

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... . 44 4.1.1 Sejarah Singkat PT. Kereta Api (Persero) Bandung . . 44

4.1.2 Visi Dan Misi Perusahaan………... 49

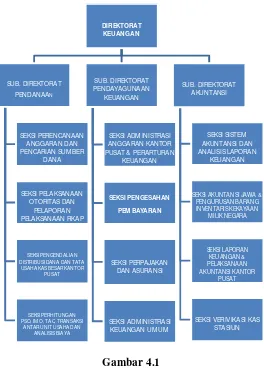

4.1.3 Struktur Organisasi ... . 49

4.1.4 Deskripsi Jabatan... . 52

4.1.5 Kegiatan Usaha PT. Kereta Api (Persero) Bandung... 58

4.2 Pembahasan Penelitian ... . 59

4.2.1 Biaya Operasi PT. Kereta Api (Persero) Bandung….. 59

4.2.2 Tingkat Profitabilitas (Return On Assets) Pada

PT.Kereta Api (Persero) Bandung ...…... 61

4.2.3 Pengaruh Biaya Operasi Terhadap Profitabilitas

Pada PT. Kereta Api (Persero) Bandung ... 63

4.2.3.1 Analisis Statistik...……….. 64

4.2.3.1.1 Analisis Regresi Linier Sederhana... 64

4.2.3.2 Analisis Korelasi………. 66

4.2.3.3 Menghitung Koefisien Determinasi…...……. 68

4.2.3.4 Pengujian Hipotesis ... . 69

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... . 72

5.2 Saran ... . 73

DAFTAR PUSTAKA………....75 LAMPIRAN-LAMPIRAN

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dewasa ini, seiring dengan kuatnya arus transisi keadaan zaman dari

kondisi yang sederhana menuju kondisi yang lebih kompleks maka terjadi pula

transisi pada pola konsumsi pelanggan dari pola konsumsi yang sederhana

kedalam pola konsumsi yang lebih kompleks. Dengan demikian terdapat tingkat

kehendak yang berbeda terhadap kebutuhan barang dan jasa.

PT. Kereta Api Indonesia (Persero) sebagai salah satu perusahaan BUMN

yang memiliki peranan penting dalam usaha pengelolaan transportasi di Indonesia

menyadari hal ini. Untuk itulah perusahaan PT. Kereta Api Indonesia (Persero)

Bandung, menerapkan konsep-konsep manajemen keuangan perusahaan

(Corporate financial) merupakan bidang keuangan yang berhubungan dengan

operasi suatu perusahaan dari sudut pandang perusahaan tersebut.

Berdasarkan survei awal biaya operasi perusahaan pada PT. Kereta Api

Indonseia (Persero) terus meningkat, khususnya biaya pokok penjualan, biaya

pemasaran, administrasi umum dan sebagainya. Akibat semakin tingginya biaya

yang dikeluarkan untuk biaya operasional pada perusahaan tersebut, hal ini

dikarenakan terjadinya permasalahan pada kendaraan operasional (kereta api) dan

jalur perlintasan (rel), tuntutan biaya hidup pekerja yang semakin meningkat, serta

peralatan dan perlengkapan pada perusahaan tersebut semakin tinggi biaya yang

Dilain pihak walaupun PT. Kerata Api telah mengeluarkan biaya

operasional yang sangat tinggi, perusahaan tidak mampu menghasilkan

keuntungan (Profit) karena dari laporan keuangan selama 7 tahun terakhir

mengalami kerugian. Bahkan pada tahun ini PT. Kereta Api (Persero) terpaksa

memberhentikan operasional kereta api Parahyangan karena terus merugi.

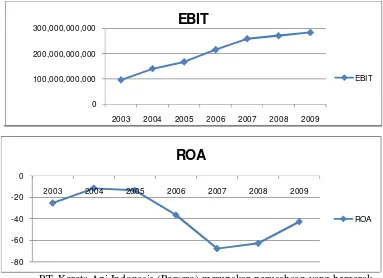

Berikut adalah data biaya operasional dan Return On Asset (ROA) pada

PT. Kereta Api Indonesia (Persero) Bandung.

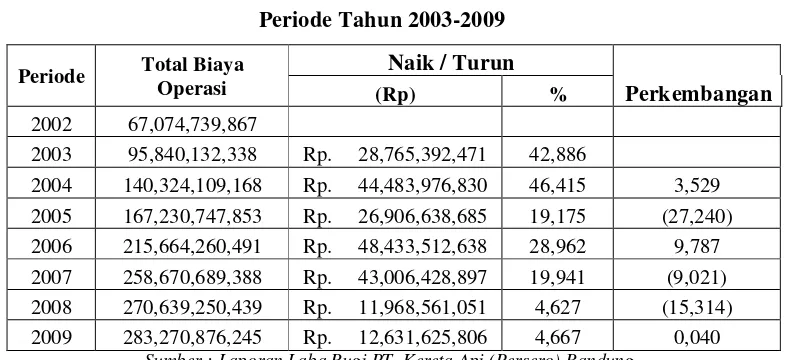

Tabel 1.1

Biaya Operasi dan Profitabilitas PT. Kereta Api (Persero) Bandung

Periode Tahun 2003-2009

Sumber : Laporan Laba Rugi PT. Kereta Api (Persero) Bandung Data diolah tahun 2010

Dari tabel diatas terlihat PT. Kereta Api mengalami kendala dalam

operasionalnya yaitu biaya operasional terus meningkat sedangkan perusahaan

selalu mengalami kerugian untuk lebih jelas, fenomena ini dapat terlihat pada

grafik berikut:

Tahun BOP ROA %

Grafik 1.1

Biaya Operasi dan ROA PT. Kereta Api (Persero) Bandung Periode Tahun 2003-2009

PT. Kereta Api Indonesia (Persero) merupakan perusahaan yang bergerak

dibidang transportasi yang begitu menarik, kita bisa melihat hal ini dengan

memperhatikan laporan keuangan. seperti telah kita ketahui bahwa dalam setiap

kegiatan perusahaan tidak luput dari yang dikeluarkan untuk dapat memenuhi

segala macam kegiatan-kegiatan perusahaan atau sering juga disebut biaya operasi

sebelum pada akhirnya mencapai tujuan yang diharapkan. Pada dasarnya tujuan

akhir dari setiap perusahaan dalam hal ini tentu menginginkan hasil akhir yang

sesuai dengan tujuan perusahaan yaitu memperoleh pendapatan yang akhirnya

diharapkan perusahaan akan memperoleh laba. pendapatan pada kereta api adalah

jika jumlah penghasilan yang diterima lebih besar dari pada jumlah pengeluaran

0 100,000,000,000 200,000,000,000 300,000,000,000

2003 2004 2005 2006 2007 2008 2009

EBIT

EBIT

-80 -60 -40 -20 0

2003 2004 2005 2006 2007 2008 2009

ROA

(biaya) yang dikeluarkan. Oleh karena itu, pendapatan pada kereta api harus

dinyatakan dengan profitabilitas.

Profitabilitas pada kereta api merupakan kemampuan suatu perusahaan

untuk memperoleh laba. sehingga dapat diketahui sejauh mana perusahaan bisa

mengelola biaya yang dikeluarkan supaya dapat menghasilkan laba, ROA

merupakan salah satu indikator rasio profitabilitas PT. Kereta Api Indonesia

(Persero), yang digunakan untuk mengukur sejauh mana kemampuan suatu

perusahaan untuk memperoleh laba. maka penulis menggunakan Return On

Assets sebagai indikator.

Berdasarkan latar belakang penelitian di atas, penulis tertarik untuk

melakukan penelitian dengan judul

“PENGARUH BIAYA OPERASI TERHADAP PROFITABILITAS PADA PT. KERETA API INDONESIA (Persero) BANDUNG“.

1.2 Identifikasi Dan Rumusan Masalah 1.2.1 Indetifikasi Masalah

Dalam beberapa periode terakhir, PT. Kereta Api mengalami peningkatan

biaya operasional. Hal ini terjadi disebabkan adanya permasalahan pada

kendaraan operasional (Kereta Api), perbaikan rel kereta api, tuntutan biaya hidup

karyawan dan meningkatnya biaya peralatan dan perlengkapan. Dengan adanya

kenaikan biaya-biaya ini maka parusahaan mengalami kerugian sehingga tingkat

1.2.2 Rumusan Masalah

Pemikiran diatas penulis mengidentifikasikan masalah-masalah yang akan

dibahas dalam penelitian ini, yaitu :

1. Bagaimana biaya operasi pada PT. Kereta Api Indonesia (Persero) Bandung.

2. Bagaimana profitabilitas pada PT. Kereta Api Indonesia (Persero) Bandung.

3. Seberapa besar pengaruh biaya operasi terhadap profitabilitas pada PT. Kereta

Api Indonesia (Persero) Bandung.

1.3 Maksud dan Tujuan Penelitian.

Maksud dilakukannya penelitian ini adalah untuk mengetahui tentang

biaya operasi dan profitabilitas PT. Kereta Api Indonesia (Persero) Bandung serta

menguji penggunaan biaya operasi terhadap profitabilitas.

Sedangkan tujuan dari penelitian ini adalah :

1. Untuk mengetahui biaya operasi pada PT. Kereta Api Indonesia (Persero)

Bandung.

2. Untuk mengetahui profitabilitas pada PT. Kereta Api Indonesia (Persero)

Bandung.

3. Untuk mengetahui besarnya pengaruh biaya operasi terhadap profitabilitas

pada PT. Kereta Api Indonesia (Persero) Bandung.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat mengungkapkan informasi-informasi

yang bermanfaat tentang pengaruh biaya operasi terhadap profitabilitas

1. Kegunaan Operasional

Kegunaan operasional ini diharapkan dapat berguna bagi :

a. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan bahan

masukan yang bermanfaat khususnya bagi bagian financial sebagai

referensi dalam mengevaluasi dan mempelajari biaya operasi dalam

rangka meningkatkan profitabilitas.

b. Bagi penulis sendiri, penelitian ini akan memberikan tambahan

pengetahuan mengenai penerapan teori yang diperoleh penulis selama

kuliah pada perusahaan tempat dilakukannya penelitian, sehubungan

dengan disiplin ilmu yang dipelajari khususnya pada bidang financial. Dan

untuk memenuhi salah satu syarat dalam menyelesaikan program studi S1

di fakultas ekonomi jurusan manajemen Universitas Komputer Indonesia.

c. Bagi pihak-pihak lainnya yang memerlukan informasi dan gambaran yang

berkaitan dengan masalah yang dibahas dalam penelitian ini, penulis

berharap hasil penelitian yang terbatas ini dapat menjadi bahan masukan

yang berguna dan sebagai referensi untuk penelitian lebih lanjut.

2. Pengembangan Ilmu.

Kegunaan ilmu ini dapat diharapkan berguna bagi :

a. Pengembangan Ilmu Manajemen.

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

dalam bidang ilmu manajemen keuangan, khususnya mengenai biaya

b. Bagi Peneliti lain

Dengan bertambahnya informasi tentang pengaruh biaya operasi terhadap

profitabilitas perusahaan ini diharapkan peneliti lain dapat meningkatkan

wawasan tentang biaya operasi dan profitabilitas perusahaan tersebut.

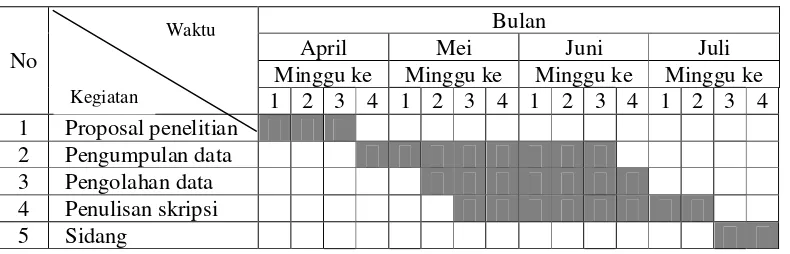

1.6 Lokasi dan Waktu Penelitian

Penulis mengadakan penelitian pada Sub. Direktorat KC/CKB PT. Kereta

Api Indonesia (Persero) Bandung”. di Jl. Stasiun Timur No.14. Bandung 40181.

Tabel 1.2

Jadwal Kegiatan Penelitian

No

Bulan

April Mei Juni Juli

Minggu ke Minggu ke Minggu ke Minggu ke

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Proposal penelitian

2 Pengumpulan data

3 Pengolahan data

4 Penulisan skripsi

5 Sidang

Waktu

8 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Biaya

Biaya merupakan unsur utama secara fisik yang harus dikorbankan demi

kepentingan dan kelancaran perusahaan dalam rangka menghasilkan laba yang

merupakan tujuan utama perusahaan. Oleh karena itu, dalam pelaksanaannya

memerlukan perhatian yang sangat serius selain karena biaya juga merupakan

unsur pengurangan yang sangat besar dalam hubungannya dalam pencarian laba

bersih.

2.1.1.1 Pengertian Biaya

Biaya juga berperan penting dalam perhitungan harga pokok, perencanaan,

dan pengendalian. Berikut pengertian biaya menurut Mulyadi(2002:8) adalah:

“Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan

uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan

tertentu”.

Selanjutnya Mulyadi(2003:4) juga mendefinisikan pengertian biaya adalah:

“Biaya (expense) adalah kas sumber daya yang telah atau akan

dikorbankan untuk mewujudkan tujuan tertentu”. (2003:4)

Pengertian tersebut dapat dilihat empat unsur yang terkandung

didalamnya, yaitu biaya merupakan pengorbanan sumber ekonomi berupa kas

atau ekuivaleannya yang dapat diukur dalam satuan moneter uang, merupakan hal

mencapai tujuan tertentu dimasa yang akan datang dengan tujuan untuk

memperoleh pendapatan.

Biaya merupakan unsur utama secara fisik yang harus dikorbankan demi

kepentingan dan kelancaran perusahaan dalam rangka menghasilkan laba yang

merupakan tujuan utama dalam perusahaan oleh karena itu, dalam pelaksanaannya

memerlukan perhatian yang sangat serius selain karena biaya juga merupakan

unsur pengurangan persentasinya sangat besar dalam hubungannya dalam

pencarian laba.

2.1.1.2 Pengertian Biaya operasi

Biaya operasi atau biaya operasional secara harafiah terdiri dari 2 kata

yaitu “Biaya” dan “operasional” menurut kamus besar bahasa Indonesia, biaya

berarti uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dan

sebagainya) sesuatu; ongkos; belanja; pengeluaran. Sedangkan operasional berarti

secara (bersifat) operasi; berhubungan dengan operasi.

Pengertian dari biaya operasi menurut Jopie Yusuf (2006:33) adalah :

“ Biaya Operasi atau biaya operasional adalah biaya-biaya yang tidak

berhubungan langsung dengan produk perusahaan tetapi berkaitan dengan

aktivitas operasi perusahaan sehari-hari”.

Menurut Supriyono (2004:209) biaya operasi dikelompokan menjadi 2

golongan dan dapat diartikan sebagai berikut:

1. Biaya langsung (direct cost) adalah biaya yang terjadi atau manfaatnya dapat

2. Biaya tidak langsung (indirect cost) adalah biaya yang terjadi atau manfaatnya

tidak dapat diidentifikasikan pada objek atau pusat biaya tertentu, atau biaya

yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

Dari pengertian tersebut diatas penulis dapat menarik kesimpulan bahwa :

1) Biaya operasional langsung merupakan biaya yang dapat dibebankan secara

langsung pada kegiatan operasional.

2) Biaya operasional tidak langsung adalah biaya yang tidak secara langsung

dibebankan pada kegiatan operasional.

Jadi biaya operasional adalah pengeluaran yang berhubungan dengan operasi,

yaitu semua pengeluaran yang langsung digunakan untuk produksi atau pembelian

barang yang diperdagangkan termasuk biaya umum, penjualan, administrasi, dan

bunga pinjaman.

Biaya operasional meliputi biaya tetap dan biaya variabel. Jumlah biaya

variabel tergantung pada volume penjualan atau proses produksi, jadi mengikuti

peningkatan atau penurunannya. Sedangkan biaya tetap selalu konstan meskipun

volume penjualan produksi meningkat atau turun. Singkatnya biaya operasional

merupakan biaya yang harus dikeluarkan agar kegiatan atau operasi perusahaan

tetap berjalan.

2.1.1.3 Penggolongan biaya operasi

Menurut Adi Saputra maka jenis biaya operasi digolongkan sesuai dengan

fungsi pokok kegiatan perusahaan.

Dalam hal ini biaya pada suatu perusahaan terbagi menjadi 2 kelompok besar,

1. Biaya produksi

Biaya produksi meliputi semua biaya yang berhubungan dengan fungsi

produksi yaitu semua biaya dalam rangka pengolahan bahan baku menjadi produk

selesai yang siap dijual.

Biaya produksi dapat digolongkan kedalam 3 kelompok, yaitu :

a. Biaya bahan baku

Adalah harga perolehan berbagai macam bahan baku yang dipakai dalam

kegiatan pengolahan produk.

b. Biaya tenaga kerja langsung

Adalah balas jasa yang diberikan oleh perusahaan, kepada tenaga kerja

langsung dan manfaatnya dapat diidentifikasikan kepada produk tertentu.

c. Biaya overhead pabrik

Biaya produksi tidak langsung atau biaya overhead pabrik adalah seluruh

biaya yang digunakan untuk mengkonversi bahan baku menjadi produk

jadi, selain bahan baku dan biaya tenaga kerja langsung.

d. Elemen-elemen biaya overhead pabrik dapat digolongkan kedalam

a. Biaya bahan penolong

b. Biaya tenaga kerja langsung

c. Biaya depresiasi dan amortisasi aktiva tetap

d. Biaya reparasi dan pemeliharaan aktiva tetap

e. Biaya listrik dan air

f. Biaya asuransi pabrik

2. Biaya non produksi

Dengan semakin tajamnya persaingan dan perkembangan teknologi yang

semakin pesat mengakibatkan dan biaya non produksi menjadi semakin penting

pula. Sehingga manajemen berkepentingan untuk mengendalikan informasi

mengenai kegiatan dan biaya non produksi tersebut. Pada umumnya, biaya

produksi dapat digolongkan kedalam :

a. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk. Contohnya adalah biaya iklan; biaya promosi, biaya

angkutan dari gudang perusahaan kegudang pembeli; gaji karyawan

bagian-bagian yang melaksanakan kegiata pemasaran; biaya contoh

(sampel).

b. Biaya administrasi dan umum.

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan

pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian

keuangan, akuntansi, personalia, dan bagian hubungan masyarakat biaya

pemeriksanaan akuntan, biaya fotocopy

2.1.1.4 Unsur-unsur biaya operasi.

Unsur-unsur biaya operasional yang biasa terdapat pada suatu perusahaan

dagang dan jasa adalah:

a. Biaya tenaga kerja, gaji, komisi, bonus, tunjangan, dan lain-lain.

b. Biaya administrasi dan umum.

d. Biaya asuransi.

e. Biaya pemeliharaan gedung, mesin, kendaraan, dan peralatan.

2.1.1.5 Jenis-jenis biaya operasional.

Seperti yang telah dijelaskan diatas, biaya operasi terdiri dari beberapa

komponen biaya, diantaranya harga pokok penjualan, biaya pemasaran, dan biaya

administrasi dan umum. Untuk lebih jelasnya, beberapa orang ahli

menjelaskannya tentang pengertian biaya tersebut. Weygandt, Kieso, at al

(2006:180) mendefenisikan harga pokok penjualan :

“The cost of goods sold is the total cost of merchandise sold during the

period”. Jika barang atau produk diserahkan kepada pelanggan, berarti biaya

keluar dari perusahaan atau aktiva berkurang menjadi biaya dan biaya macam ini

merupakan biaya operasi karena berkaitan langsung dengan pendapatan utama

perusahaan.

Maka dapat disimpulkan bahwa harga pokok barang yang dijual adalah

semua biaya yang melekat pada barang atau produk yang telah terjual dan

mendatangkan pendapatan. Biaya penjualan adalah biaya yang berkaitan dengan

kegiatan pengalihan produk dari perusahaan kepada konsumen akhir dan kegiatan

yang diarahkan pada usaha meningkatkan volume penjualan. Kegiatan ini

meliputi pengangkutan, promosi advertising, pelayanan penjualan, kampanye

produk, distribusi dan kegiatan penjualan lainnya.

Biaya administrasi dan umum adalah biaya-biaya yang tidak dapat secar

khusus dikaitkan dengan kegiatan penjualan atau kegiatan produksi atau

umumnya. Kegitan ini biasanya bersangkutan dengan kegiatan manajemen secara

keseluruhan. Biaya-biaya yang termasuk dalam kategori ini antara lain gaji

manajer umum, biaya depresiasi kantor, biaya-biaya kantor pusat, biaya asuransi

dan biaya umum lainnya.

Perusahaan sudah mempunyai pedoman biaya apa saja yang termasuk

biaya penjualan atau biaya apa saja yang termasuk dalam biaya administrasi dan

biasanya perusahaan yang satu mempunyai ketentuan yang berbeda dengan yang

lainnya. Oleh karena itu pembagian biaya menjadi biaya penjualan dan

administrasi seperti dibahas disini tidak diterima secara kaku, variasi mungkin

saja terjadi.

2.1.2 Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan (berarti). Rasio keuangan hanya menyederhanakan

informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya.

Dengan penyederhanaan ini kita dapat membandingkannya dengan rasio lain

sehingga kita dapat memperoleh informasi dan memberikan penilaian.

2.1.2.1 Pengertian Analisis Rasio Keuangan

Suatu rasio mengungkapkan hubungan antara suatu jumlah dengan jumlah

lainnya atau perbandingan antara satu pos dengan pos lainnya. Suatu rasio akan

menjadi bermanfaat bila rasio tersebut memang memperlihatkan suatu hubungan

Pengertian mengenai analisis rasio ini dijelaskan Dwi Prastowo dan

RifkaJulianty (2005 : 76) sebagai berikut :

“Analisis rasio merupakan analisis yang dapat menyingkap hubungan dan

sekaligus menjadi dasar pembanding yang menunjukkan kondisi atau

kecenderungan tidak dapat dideteksi bila kita hanya melihat

komponen-komponen rasio itu sendiri.”

Data pokok yang digunakan sebagai input dalam analisis rasio adalah

laporan laba rugi dan neraca perusahaan. Dengan kedua laporan ini akan dapat

ditentukan sejumlah rasio dan selanjutnya rasio ini dapat digunakan untuk menilai

beberapa aspek tertentu dari operasi perusahaan.

2.1.2.2 Fungsi Analisis Rasio Keuangan

Analisis rasio pada dasarnya merupakan suatu alat analisis laporan

keuangan yang umum digunakan untuk menilai keadaan keuangan perusahaan di

masa lalu, saat ini, dan kemungkinannya di masa depan. Hasil analisis rasio akan

memberikan pengukuran relatif dari hasil operasi perusahaan.

Fungsi analisis rasio dinyatakan Dwi Prastowo dan Rifka Juliaty

(2005 : 76) sebagai berikut :

“Analisis rasio berfungsi untuk menilai efektivitas keputusan yang diambil

perusahaan dalam rangka menjalankan aktivitas usahanya.”

2.1.2.3 Klasifikasi Rasio Keuangan

Menurut Sutrisno (2000 : 327), analisis rasio yang digunakan untuk

1. Rasio Likuiditas, yang digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya dengan asumsi bahwa semua

aktiva lancar dikonversikan ke dalam kas. Meliputi cash ratio, current ratio, dan

acid ratio atau quick ratio.

2. Rasio Leverage, yang digunakan untuk mengukur seberapa besar kebutuhan

dana perusahaan yang dibiayai oleh hutang. Meliputi debt to total assets ratio,

debt to equity ratio, dan time interest earned.

3. Rasio Aktivitas, yang digunakan untuk mengukur efektivitas perusahaan

dalam memanfaatkan sumber dananya. Meliputi inventory turnover, receivable

turnover, fixed asset turnover, dan other asset turnover.

4. Rasio Keuntungan (profitabilitas), yang digunakan untuk mengukur

efektivitas perusahaan dalam mendapatkan keuntungan. Meliputi profit margin,

return on investment (ROI), return on equity (ROE), return on asset (ROA), dan

earning per share.

5. Rasio Penilaian, yang digunakan untuk mengukur kemampuan perusahaan

dalam menciptakan nilai kepada para investor atau pemegang saham. Meliputi

price earning ratio (PER), dan market to book value ratio.

Menurut Dwi Prastowo dan Rifka Juliaty (2005 : 80) jika dilihat dari

sumber dari mana rasio itu dibuat, maka analisis rasio dapat diklasifikasikan

1. Rasio Neraca, yaitu rasio yang disusun dari data yang berasal dari neraca.

Meliputi current ratio, cash ratio, acid test ratio, current assets to total assets

ratio, dan sebagainya.

2. Rasio Laporan Laba Rugi, yaitu rasio yang disusun dari data yang berasal

dari laporan laba rugi. Meliputi gross profit margin, net profit margin, operating

income margin, dan sebgainya.

3. Rasio Antar Laporan, yaitu rasio yang disusun dari data yang berasal dari

neraca dan laporan laba rugi. Meliputi assets turnover, inventory turnover,

receivable turnover, dan sebagainya.

2.1.2.4Keunggulan Analisis Rasio Keuangan

Menurut Sofyan Syafri Harahap (2007 : 298) analisis rasio memiliki

keunggulan dibanding teknik analisis lainnya. Adapun keunggulan tersebut adalah

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca

dan ditafsirkan;

2. Merupakan pengganti yang lebih sederhana dan informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit;

3. Mengetahui posisi perusahaan di tengah industri lain;

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (Z-score);

5. Menstandarisir ukuran perusahaan ;

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang

akan datang.

2.1.2.5Keterbatasan Analisis Rasio Keuangan

Di samping keunggulan yang dimiliki analisis rasio diatas, teknik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar

kita tidak salah dalam penggunaannya.

Menurut Sofyan Syafri Harahap (2007 : 298), adapun keterbatasan

analisis rasio itu adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik ini seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgement yang dapat dinilai bisa atau subjektif;

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai

perolehan (cost) bukan harga pasar;

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio;

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan

kesulitan menghitung rasio.

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang

dipakai tidak sama. Oleh karenanya dilakukan perbandingan bisa

menimbulkan kesalahan.

2.1.3 Profitabilitas

Didirikannya sebuah perusahaan tentunya memiliki tujuan tertentu, salah

satu tujuan pokoknya adalah mendapat sejumlah keuntungan atau laba yang

diharapkan sesuai dengan apa yang telah dikorbankan. Namun tidak semua

perusahaan mendapatkan laba dalam setiap usahanya karena hal tersebut sangat

erat kaitannya dengan strategi usaha yang dilakukan.

Banyak perusahaan-perusahaan kecil dengan modal yang sangat minim

dapat berubah menjadi perusahaan besar dan dapat meraup laba yang besar.

Namun, tidak sedikit perusahaan dengan modal yang kuat tetapi menjadi pailit

setelah beberapa tahun beroperasi. Hal ini bisa disebabkan oleh karena biaya

operasi yang dikeluarkan lebih besar dari pada pendapatan yang diterima oleh

perusahaan.

Kemampuan perusahaan dalam memperoleh keuntungan atau laba tersebut

sangat tergantung pada bagaimana perusahaan tersebut menerapkan konsep

strategi atau perencanaan jangka pendek maupun jangka panjang sesuai dengan

bidang tugas masing-masing, dan pelaksanaannya dilakukan dengan prosedur dan

kinerja yang telah ditentukan oleh perusahaan sebelumnya.

Laba menurut Alimsyah dan Padji (2006 : 408) adalah sebagai berikut :

Sedangkan pengertian laba menurut Wild J. John, at al (2005 : 407) adalah

sebagai berikut :

“Laba merupakan selisih dari pendapatan dan keuntungan setelah dikurangi baban

dan kerugian.”

Henry Simamora (2001 : 529) juga mendefinisikan laba sebagai berikut :

“Laba merupakan kemampuan perusahaan untuk meraup keuntungan yang

memuaskan sehingga pemodal dan pemegang saham akan terus untuk

menyediakan modal bagi perusahaan.”

Maka dapat dilihat dua unsur penting yang menentukan laba, yaitu

pendapatan dan biaya. Pendapatan dapat diartikan sebagai penerimaan baik tunai

maupun bukan tunai yang merupakan hasil dari penjualan barang atau jasa dalam

jangka waktu tertentu. Sedangkan biaya dapat diartikan sebagai segala

pengeluaran atau pengorbanan yang tidak terhindarkan untuk mendapatkan barang

atau jasa. Biaya sendiri diukur dari nilai aktiva yang dikeluarkan

Bila pendapatan melebihi biaya, maka selisihnya adalah laba, dilain pihak

bila biaya melebihi pendapatan maka selisihnya merupakan kerugian. Dari uraian

diatas dapat disimpulkan laba adalah selisih positif antara pendapatan dan biaya.

Semakin tinggi penjualan barang atau jasa, maka laba yang diperoleh akan

meningkat dan profitabilitas juga meningkat. Namun, semakin rendah penjualan

barang atau jasa, maka laba yang diperoleh akan turun dan profitabilitas juga akan

2.1.3.1 Pengertian Profitabilitas

Bambang Riyanto (2001 : 35) mendefinisikan profitabilitas sebagai

berikut “Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

laba selama suatu periode tertentu.”.

Ridwan dan Inge (2001 : 143) juga mendefinisikan profitabilitas sebagai

berikut :

“Profitabilitas adalah rasio untuk mengukur efektivitas manajemen secara

keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang

diperoleh dalam hubungannya dengan penjualan dan investasi.”.

Sementara itu, Dewi Astuti (2004 : 36) juga mendefinisikan profitabilitas

sebagai berikut :

“Profitabilitas yaitu mengukur kemampuan perusahaan untuk menghasilkan laba”.

Pengertian profitabilitas tersebut di atas, dapat disimpulkan bahwa

profitabilitas adalah kemampuan sebuah perusahaan dalam memperoleh atau

menghasilkan laba dalam hubungannya dengan penjualan dan investasi dalam

suatu periode tertentu.

2.1.3.2 Rasio Profitabilitas

Rasio untuk mengukur profitabilitas ada beberapa macam, masing-masing

pengembalian perusahaan dihubungkan terhadap penjaulan, aktiva, modal atau

nilai saham. Rasio yang sering menjadi perhatian dan fokus utama dari para

investor atau pemegang saham adalah laba bersih. Para pemegang saham dan

calon investor sangat berkepentingan untuk mengetahui perhitungan laba bersih

harus mengevaluasi kemampuan perusahaan tersebut memperoleh laba saat ini

atau pada masa yang akan datang. Untuk menganalisis profitabilitas perusahaan,

maka diperlukan rasio profitabilitas yang pada hakekatnya penggunaan suatu

alat-alat analisis keuangan tergantung pada kebutuhan dan keperluan penggunannya.

Agus Sartono (2002 : 64) menyatakan bahwa :

“Rasio profitabilitas merupakan kegiatan dari manajemen yang secara

keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang didapat

dalam hubungannya dengan penjualan, aktiva, modal maupun investasi.”

Adapun rasio-rasio yang dimaksud adalah :

1. Gross profit margin (marjin laba kotor), adalah rasio antara penjualan

dikurangi dengan harga pokok penjualan (laba kotor) dengan penjualan. Rasio

ini mengukur laba kotor yang dihasilkan dari setiap penjualan. gross profit

margin yang rendah dari rata-rata industri menunjukkan harga jual perusahaan

lebih rendah atau harga pokok penjualan yang relatif lebih tinggi atau

keduanya.

2. Net profit margin (batas laba bersih), adalah rasio antara laba setelah pajak

dengan penjualan, yang mengukur laba bersih yang dihasilkan dari setiap

rupiah penjualan. Rasio ini di bandingkan dengan rata-rata industri.

3. Return on invesmant atau return on total assets, adalah rasio antara laba

setelah pajak dengan total aktiva. Rasio ini mengukur tingkat keuntungan

yang dihasilkan dari investasi total. Rasio yang lebih rendah atau karena

4. Ratio on net worth (rasio kekayaan bersih), adalah rasio antara laba setelah

pajak dengan kekayaan bersih atau modal sendiri yang menunjukkan besarnya

laba yang tersedia bagi pemegang saham.

Salah satu tujuan sebuah perusahaan dalam menjalankan aktivitasnya,

adalah mendapatkan keuntungan. Karena tanpa keuntungan sebuah perusahaan

tidak dapat :

– Menarik pihak lain untuk menanamkan dananya.

– Menarik para kreditor untuk meminjamkan dananya untuk perkembangan

perusahaan.

- Berkembang dan tetap bersaing.

Dalam hal ini, maka rasio profitabilitas merupakan salah satu diantara

rasio-rasio keuangan yang paling signifikan. Dalam bukunya, Bambang Riyanto

(2001:336) Menyatakan bahwa, rumus untuk menentukan profitabilitas adalah sebagai berikut :

ROA = EBIT

Total Assets

Dimana :

ROA = Return On Assets

EBIT = Laba sebelum pajak

Total Assets = Total Aktiva

Rasio ini memberikan informasi tentang tingkat efisiensi perusahaan

nilai rasio ini maka akan menunjukan keadaan yang kurang baik bagi perusahaan,

karena hal ini berarti biaya-biaya operasi juga naik, sehingga kemungkinan laba

yang akan diperoleh akan kecil.

2.1.4 Hubungan Biaya Operasi Dengan Profitabilitas Perusahaan

Suatu perusahaan pada umumnya terdapat laporan laba rugi yang

didalamnya terdapat unsur-unsur biaya operasi yang mempengaruhi laba rugi

usaha suatu perusahaan. Apabila pendapatan yang lebih besar dari biaya operasi

yang dikeluarkan maka akan terjadi laba usaha. dan apabila pendapatan usaha

lebih kecil dari biaya operasi yang dikeluarkan maka akan terjadi rugi operasional

atau terjadi penurunan pada laba yang akan didapatkan. agar perusahaan

memperoleh laba maka perusahaan harus dapat menekan biaya operasional, dan

demikian jelaslah terlihat bahwa salah satu faktor yang mempengaruhi laba rugi

usaha adalah biaya operasi.

Eugene Brigham / Joel F. Houston (2001 : 97 - 98) menyatakan bahwa: “Perusahaan dapat mempelajari berbagai pos beban operasional untuk mencari

jalan menurunkan biaya dalam rangka meningkatkan rentabilitas perusahaan, pada

saat yang sama perusahaan dapat menganalisis pengaruh strategi pembiayaan

alternatif menurunkan beban bunga dan resiko utang, tetapi tetap menggunakan

reverage untuk menaikan tingkat pengembalian atas equitas”.

Biaya operasi suatu perusahaan dapat diartikan sebagai biaya yang terjadi

dalam kaitannya dengan operasi pokok perusahaan untuk proses pencipataan

pendapatan yang pada hakekatnya mempunyai masa manfaat tidak lebih dari satu

Maka dapat dikemukakan bahwa keberhasilan suatu perusahaan dalam

mengelola biaya operasi perusahaan dapat diukur dalam suatu biaya operasi dalam

menghasilkan laba, pengelolaan biaya operasi tersebut membuat perusahaan harus

benar-benar mengetahui besarnya biaya operasi yang akan dikeluarkan sesuai

dengan kebutuhan perusahaan. Sehingga tidak terjadi kelebihan pengeluaran biaya

operasi pada perusahaan tersebut, karena jika hal ini terjadi maka akan

mempengaruhi penurunan profitabilitas atau perusahaan tidak dapat menaikan

laba secara maksimal.

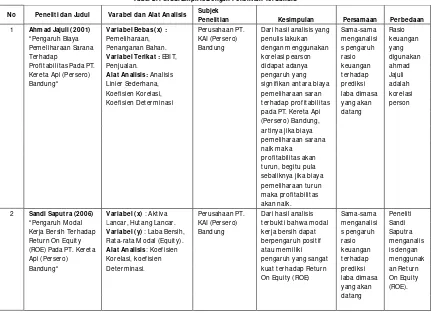

2.1.5 Studi Empiris Penelitian Terdahulu

1. Penelitian Ahmad Jajuli (2008)

Rasio yang digunakan untuk menghitung profitabilitas pada PT. Kereta

Api (Persero) Bandung adalah NetProfit Margin, Net Profit Margin adalah Rasio

yang menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada

setiap penjualan yang dilakukan. Berdasarkan perhitungan profitabilitas dapat

dilihat bahwa profitabilitas PT. Kereta Api (Persero) Bandung.

Dari hasil analisis yang penulis lakukan dengan menggunakan korelasi pearson

didapat adanya pengaruh yang signifikan antara biaya pemeliharaan saran

terhadap profitabilitas pada PT. Kereta Api (Persero) Bandung, artinya jika biaya

pemeliharaan sarana naik maka profitabilitas akan turun, begitu pula sebaliknya

2. Penelitian Sandi Saputra (2006)

Penelitian Sandi Saputra menguji rasio keuangan dengan menggunakan

Return On equity (ROE), dan ada juga variabe l- variabel yang digunakan adalah

sebagai berikut :

Variebel (x) : Aktiva Lancar, Hutang Lancar.

Variabel (y) : Laba bersih, Rata-rata Modal (Equity).

Dan hasilnya dapat berpengaruh positif atau memiliki pengaruh yang sangat kuat

terhadap Return On Equity (ROE).

2.2 Kerangka Pemikiran

Tercapainya tujuan perusahaan merupakan salah satu ukuran keberhasilan

perusahaan. Perusahaan yang bertujuan mencari laba akan berusaha mendapatkan

laba yang optimal, sedangkan perusahaan yang tidak bertujuan mencari laba akan

bertujuan untuk meningkatkan pelayanan kepada masyarakat. Untuk perusahaan

yang tidak bertujuan mencari laba melainkan mengutamakan pelayanan kepada

masyarakat, perusahaan tersebut tetap harus dapat menciptakan laba, untuk

memenuhi biaya operasionalnya dalam rangka meningkatkan profitabilitas

sekaligus memberikan pelayanan kepada masyarakat.

Biaya-biaya operasi merupakan biaya-biaya anggaran untuk melaksanakan

proses operasi. Hal tersebut ada apabila ada target, seperti peningkatan

profitabilitas. Upaya peningkatan profitabilitas dipengaruhi oleh biaya operasi

yang mana berfungsi sebagai biaya anggaran untuk proses pencapaian target

tujuan yang telah ditetapkan. Apabila terjadi penyimpangan yang materiil, maka

tindakan korektif sehingga manajemen tidak mengulangi kesalahan yang sama

dan meningkatkan profitabilitas dimasa yang akan datang.

Tabel 2.1 Studi Empiris Dengan Penelitian Terdahulu

No Peneliti dan Judul Varabel dan Alat Analisis Subjek

Operasi adalah suatu metode atau teknik terstandarisasi dari pembuatan

produk yang dilaksanakan secara berulang-ulang dalam produksi. Sedangkan

pengertian dari biaya operasi menurut Jopie Yusuf (2006:33) adalah :

“ Biaya Operasi atau biaya operasional adalah biaya-biaya yang tidak

berhubungan langsung dengan produk perusahaan tetapi berkaitan dengan

aktivitas operasi perusahaan sehari-hari”.

Sedangkan menurut Syahrul dan Muhammad Afdi Nizar (2000:256) biaya

operasi adalah :

“ Biaya Operasi adalah biaya-biaya yang berkaitan dengan

kegiatan-kegiatan administrative dan penjualan dari suatu dari suatu perusahaan

disebut juga non manufacturing expense Merupakan biaya periode yang

berkaitan dengan waktu bukan dengan produk biaya ini dibagi atas biaya

penjualan dan biaya administrasi umum”.

Dari kedua pendapat diatas dapat disimpulkan bahwa biaya operasi itu

adalah biaya-biaya yang dikeluarkan oleh perusahaan untuk menjalankan aktivitas

perusahaan guna mencapai tujuan dari perusahaan tersebut.

Seperti halnya penghasilan, maka berdasarkan hubungannya dengan

kegiatan utama perusahaan, biaya juga dikelompokan menjadi 2, yaitu biaya

usaha dan biaya diluar usaha. Biaya usaha atau biaya operasional (operational

expences) adalah biaya yang terjadi dalam hubungannya dengan kegiatan utama

perusahaan. Ditinjau dari segi tujuannya, maka terjadinya biaya usaha ini adalah

Menurut Suparwoto, indikator biaya operasi adalah sebagai berikut:

1. Harga pokok penjualan.

2. Biaya pemasaran.

3. Biaya administrasi dan umum.

Dari penjelasan diatas, maka jelas bahwa biaya operasi dapat digunakan

sebagai alat untuk meningkatkan profitabilitas yang diupayakan oleh perusahaan.

Dengan adanya biaya operasi, perusahaan diharapkan dapat menggunakan dan

mengalokasikan sumber daya yang dimiliki dengan lebih efisien tanpa

mempengaruhi tingkat efektifitas usahanya.

Pada perusahaan yang profit oriented, salah satu indikator yang

menunjukan sehat tidaknya keuangan dan pengelolaan suatu perusahaan adalah

kemampuan perusahaan tersebut untuk memperoleh laba (profit).

Laba merupakan hasil dari kebijakan dan keputusan dari manajemen.

Rasio keuntungan (rasio profitabilitas) akan digunakan untuk mengukur seberapa

efektif perusahaan beroperasi sehingga menghasilkan keuntungan pada

perusahaan tersebut.

Menurut Bambang Riyanto (2001:336), defenisi rasio profitabilitas

adalah sebagai berikut :

“ Rasio-rasio profitabilitas adalah rasio-rasio yang menunjukan hasil akhir dari

sejumlah kebijaksanaan dan keputusan-keputusan“.

Dalam bukunya, Bambang Riyanto (2001:336) Menyatakan bahwa,

ROA = EBIT Total Assets

Dimana :

ROA = Return On Assets

EBIT = Laba sebelum pajak

Total Assets = Total Aktiva

Biaya operasi yang dimaksud dalam hal ini adalah rasio tentang

perbandingan antara harga pokok barang terjual ditambah biaya operasi dengan

penjualan. Sedangkan tingkat profitabilitas yang dipergunakan adalah rasio laba

operasi terhadap total aktiva.

Biaya operasi yang diperoleh dari perputaran barang atau produk yang

diserahkan kepada pelanggan. Periode perputaran biaya operasi dimulai sejak

awal pembukuan sampai akhir periode tersebut atau selama satu tahun periode.

Metode atau teknik yang digunakan sudah terstandarisasi dari pembuatan produk

yang dilaksanakan secara berulang-ulang dalam produksi. Semakin tinggi nilai

rasio ini maka akan menunjukan keadaan yang kurang baik bagi perusahaan,

karena hal ini berarti biaya-biaya operasi juga naik, sehingga kemungkinan laba

yang kan diperoleh akan kecil. Lamanya periode perputaran dari biaya operasi ini

tergantung pada berapa lama periode perputaran dari masing-masing komponen

biaya operasi tersebut.

Penentuan tingkat yang layak dari biaya operasi yang dibiayai oleh hutang

tingkat profitabilitas perusahaan. Semakin besar biaya operasi yang dibutuhkan

maka semakin besar hutang untuk mendanai kebutuhan tersebut akibatnya

semakin besar jumlah beban usaha yang akan ditanggung perusahaan, sebaliknya

semakin kecil biaya operasi yang dibutuhkan untuk mendanai biaya operasi

akibatnya semakin kecil beban usaha yang harus dibayar oleh perusahaan.

Eugene Brigham / Joel F. Houston (2001 : 97 - 98) menyatakan bahwa: “Perusahaan dapat mempelajari berbagai pos beban operasional untuk mencari

jalan menurunkan biaya dalam rangka meningkatkan rentabilitas perusahaan, pada

saat yang sama perusahaan dapat menganalisis pengaruh strategi pembiayaan

alternatif menurunkan beban bunga dan resiko utang, tetapi tetap menggunakan

reverage untuk menaikan tingkat pengembalian atas equitas”.

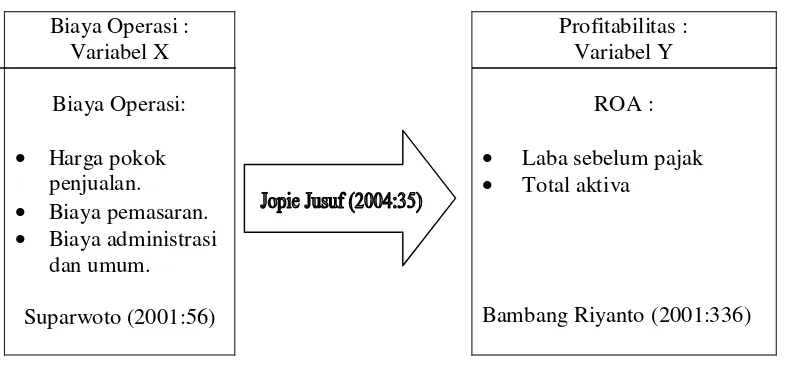

Berdasarkan uraian diatas maka biaya operasi berpengaruh terhadap

profitabilitas, maka penulis menggambarkan hubungan tersebut dalam pradigma

penelitian sebagai berikut :

Biaya Operasi : Variabel X

Biaya Operasi:

Harga pokok

penjualan.

Biaya pemasaran.

Biaya administrasi

dan umum.

Suparwoto (2001:56)

Profitabilitas : Variabel Y

ROA :

Laba sebelum pajak

Total aktiva

Bambang Riyanto (2001:336)

2.3 Hipotesis

Hipotesis adalah suatu pernyataan yang belum terbukti mengenai

hubungan antara dua variabel atau lebih yang dibuat didasarkan kerangka teori

atau model analisis. Kadang-kadang hipotesis merupakan jawaban pertanyaan

penelitian.

Berdasarkan paradigma penelitian yang telah dikemukakan, maka penulis

dalam hal ini merumuskan hipotesis sementara yaitu bahwa “Biaya operasi

33 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pada penulisan skripsi ini, penulis mengambil judul “Pengaruh Biaya

Operasi Terhadap Profitabilitas pada PT. Kereta Api Indonesia (Persero)

Bandung”. Perusahaan ini berkantor pusat di Jl. Stasiun Timur No.14 Bandung

40181.

Maka yang menjadi fokus dalam penelitian ini adalah sebagai berikut :

1. Biaya Operasi sebagai variabel bebas (independent variable)

2. Profitabilitas sebagai variabel terikat (dependent variable)

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dengan menggunakan pendekatan kuantitatif, yaitu penelitian yang kemudian

diolah dan dianalisis untuk diambil kesimpulan. Tujuan dari metode deskriptif

kuantitatif ini yaitu membuat suatu uraian yang sistematis mengenai fakta-fakta

dan sifat-sifat dari objek yang diteliti kemudian menggabungkan hubungan antar

variabel yang terlibat didalamnya. Penelitian ini juga menekankan analisisnya

pada data-data numeric (angka) yang di olah dengan menggunakan metode

statistika.

Metode deskriptif digunakan untuk menggambarkan perkembangan biaya

untuk menguji kebenaran hipotesis yaitu biaya operasi berpengaruh terhadap

profitabilitas.

3.2.1 Desain Penelitian

Sesuai dengan judul skripsi yang penulis pilih yaitu “Pengaruh Biaya

Operasi Terhadap Profitabilitas Pada PT. Kereta Api (Persero) Bandung, maka

langkah-langkah yang akan penulis lakukan dalam penelitian ini adalah sebagai

berikut :

1. Mengumpulkan data-data mengenai biaya operasi pada PT. Kereta Api

(Persero) Bandung.

2. Mengumpulkan dan menganalisis data-data mengenai kemampuan

PT. Kereta Api (Persero) Bandung dalam kegiatan meningkatkan

Profitabilitasnya.

3. Melakukan uji hipotesis untuk membuktikan biaya operasi akan

berpengahuh terhadap profitabilitas perusahaan.

4. Membuat kesimpulan-kesimpulan terhadap hasil uji hipotesis.

3.2.2 Operasionalisasi Variabel

Berdasarkan judul skripsi yang penulis kemukakan yaitu “Pengaruh Biaya

Operasi Terhadap Profitabilitas pada PT. Kereta Api Indonesia (Persero)

Bandung”, maka dapat ditentukan dua variabel yang digunakan dalam penelitian

ini, yaitu sebagai berikut :

1. Variabel X atau variabel bebas merupakan variabel yang mempengaruhi

Variabel Y. Variabel X yang digunakan dalam penelitian adalah biaya

2. Variabel Y atau variabel terikat merupakan variabel yang dipengaruhi

Variabel X. Variabel Y yang digunakan dalam penelitian ini adalah

profitabilitas.

Untuk lebih jelasnya, penjabaran kedua variabel tersebut dapat dilihat pada

tabel di bawah ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Sumber Data

3.2.3 Metode Penarikan Sampel

3.2.3.1 Populasi

Pengertian populasi menurut Sugiyono (2007 : 55) adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan pengertian populasi diatas, maka yang akan dijadikan

populasi dalam penelitian ini adalah Data Laporan Keuangan PT. Kereta Api

(Persero) DAOP II Bandung.

3.2.3.2 Sampel

Pengertian sampel menurut menurut Sugiyono (2007 : 55) adalah sebagai

berikut : “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Sampel merupakan bagian dari jumlah karakteristik yang dimiliki oleh

populasi. Sampel yang digunakan dalam pemilihan data penelitian ini

menggunakan non probability sampling. Non probability sampling sendiri

merupakan teknik penarikan sampel yang tidak memberikan peluang atau

kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel, dimana sampel diambil berdasarkan pada alasan dan kritera yang

jelas. Adapun yang dijadikan sampel dalam penelitian ini adalah berupa data

Laporan Laba/Rugi PT. Kereta Api (Persero) DAOP II Bandung, periode 2003

3.2.4 Jenis dan Metode Pengumpulan Data 3.2.4.1 Jenis dan Sumber Data

1. Data Primer

Data primer adalah data yang diperoleh langsung dari perusaahaan

(sumber data). Meliputi data mengenai tempat penelitian yaitu mengenai sejarah

perusahaan, data mengenai variabel yang terkait dalam penelitian ini yaitu data

mengenai pengaruh biaya operasi terhadap profitabilitas yang dilaksanakan pada

PT. Kereta Api Indonesia (Persero) Bandung.

2. Data Sekunder

Data sekunder, yang merupakan data pendukung, diperoleh dari

bahan-bahan yang tersedia dari buku-buku, majalah, atau lembaga ahlinya yang

berhubungan dengan penelitian yang telah dikumpulkan ada atau belum diolah

menjadi data yang diperlukan untuk kepentingan analisis.

3.2.4.2 Teknik Pengumpulan Data

1. Observasi

Observasi, yaitu penelitian terhadap objek yang dijadikan sasaran

penelitian dengan cara pengamatan dan pendataan.

2. Wawancara

Melakukan wawancara dengan pihak perusahaan dan pihak-pihak lain

yang kompeten. Dari hasil wawancara tersebut, diharapkan terkumpul data

3. Studi Pustaka

Merupakan pengumpulan data untuk memperoleh data teoritis yang

digunakan untuk membangun landasan teori yang kuat guna mendukung analisis

yang akan dilakukan. Hal ini dilakukan dengan cara mempelajari buku-buku,

catatan kuliah ataupun majalah ekonomi, dan penerbitan berkala lainnya yang

berhubungan dengan masalah yang diteliti.

3.2.5 Metode Analisis dan Perancangan Hipotesis

3.2.5.1Metode Analisis Data

Penelitian ini, metode analisis yang digunakan untuk mengetahui pengaruh

biaya operasi terhadap profitabilitas adalah dengan menggunakan metode statistik

yang diolah dari laporan keuangan PT. Kereta Api Indonesia (Persero) Bandung

selama kurun waktu tahun 2003 sampai dengan tahun 2009.

Dalam menganalisis perkembangan biaya operasi (Variabel X) pada PT.

Kereta Api Indonesia (Persero). digunakan metode deskriptif komparatif yaitu

metode yang dinyatakan secara deskriptif dengan membandingkan biaya operasi

tahun yang bersangkutan dengan biaya operasi tahun sebelumnya.analisis ini

digunakan untuk mengetahui perkembangan biaya operasi yang dikeluarkan PT.

Kereta Api Indonesia (Persero) dari tahun 2003 sampai dengan 2009. besarnya

biaya operasi yang dikeluarkan oleh PT. Kereta Api Indonesia (Persero). dapat

mengurangi jumlah pendapatan sehingga kuntungan atau profitabilitas semakin

Sedangkan untuk mengukur profitabilitas (Variabel Y) pada PT. Kereta

Api Indonesia (Persero). menggunakan perbandingan antara beban usaha dengan

penjualan yang disebut dengan Operating Ratio.

Karena dependent variable (variabel Y) dipengaruhi oleh satu independent

variable (variabel X), maka penulis menggunakan analisis regresi linear

sederhana, analisis koefisien korelasi, dan analisis koefisien determinasi.

1. Analisis Regresi Linear Sederhana

Analisis ini digunakan untuk mempelajari bentuk hubungan yang ada di

antara variabel-variabel yang terlibat, sehingga dapat diketahui bagaimana

variabel dependen dapat diprediksi melalui variabel independen. Analisis ini juga

dapat digunakan untuk memutuskan apakah naik atau turunnya variabel dependen

dapat dilakukan dengan menaikkan atau menurunkan variabel independen.

Persamaan umum analisis regresi linear sederhana adalah sebagai berikut :

Y = a + bX

Harga a dan b dapat dicari dengan rumus sebagai berikut :

a =

Y = Variabel Dependen/profitabilitas

b = Koefisien Regresi (angka arah atau koefisien regresi, yang

menunjukkan angka peningkatan ataupun penurunan variabel

dependen yang didasarkan pada variabel independen)

x = Variabel independen/biaya operasi.

(Sumber : Sugiyono, 2007 : 204)

2. Analisis Korelasi

Analisis korelasi ini digunakan untuk mengetahui tingkat hubungan dua

variabel yaitu antara variabel independen (biaya operasi) dengan variabel

dependen (profitabilitas) yang diteliti. Apakah mempunyai hubungan yang kuat

atau lemah. Kuat atau tidaknya hubungan antara variabel yang terlibat ditunjukkan

oleh besarnya koefisien korelasi. Adapun korelasi yang digunakan dalam analisis

ini yaitu korelasi pearson product moment. Rumus yang digunakan yaitu :

rxy =

rxy = Koefisien korelasi antara biaya operasi dengan profitabilitas

r = +1 hal ini menunjukkan bahwa terdapat korelasi positif sempurna antara

variabel X dan variabel Y.

r = -1 hal ini menunjukkan bahwa terdapat korelasi negatif sempurna antara

variabel X dan variabel Y.

r = 0 hal ini menunjukkan bahwa tidak ada korelasi antara variabel X dan

variabel Y.

Untuk dapat menentukan penafsiran terhadap koefisien korelasi, maka

dapat berpedoman pada ketentuan yang tertera pada tabel berikut ini :

3. Koefisien Determinasi

Koefisien Determinasi digunakan dalam kaitannya dengan penggunaan

analisis korelasi pearson productmoment untuk melihat besar kecilnya pengaruh

biaya operasi terhadap profitabilitas. Koefisien determinasi disebut juga koefisien

penentu, karena varian yang terjadi pada variabel dependen dapat dijelaskan

melalui variabel independen.

Rumus untuk menentukan koefisien determinasi adalah :

KD = r2

xy x 100%

Dimana :

KD = Koefisien Determinasi

rxy = Koefisien Korelasi

3.2.5.2 Perancangan Pengujian Hipotesis

Husein umar (2004 : 104) mengemukakan pengertian hipotesis sebagai

berikut :

“Hipotesis merupakan suatu perumusan sementara mengenai suatu hal yang

dibuat untuk menjelaskan suatu hal dan juga dapat menuntun atau mengarahkan

penyelidikan selanjutnya.”

Hipotesis yang akan diuji dalam penelitian ini yang berkaitan dengan ada

atau tidaknya pengaruh yang signifikan antara variabel X (biaya operasi) terhadap

variabel Y (profitabilitas), maka dirumuskan hipotesis sebagai berikut :

H0 : ρ≥ 0 : H0 diterima, artinya biaya operasi tidak berpengaruh negatif

secara signifikan terhadap profitabilitas PT. Kereta Api Indonesia

(Persero).

H1 : ρ ≤ 0 : H0 ditolak, artinya biaya operasi berpengaruh negatif secara

signifikan terhadap tingkat profitabilitas PT. Kereta Api

Indonesia (Persero).

ρ = Nilai korelasi dalam formulasi yang dihipotesiskan.

Rumus yang digunakan dalam pengujian statistik ini adalah uji t. dimana

uji t ini digunakan untuk mengetahui apakah suatu hipotesis yang dilakukan dapat

diterima atau ditolak. Rumus dari uji t ini adalah :

t hitung= 2

1 2

r n r

Dimana :

t = t hitung

r = Koefisien korelasi

n = Jumlah sampel

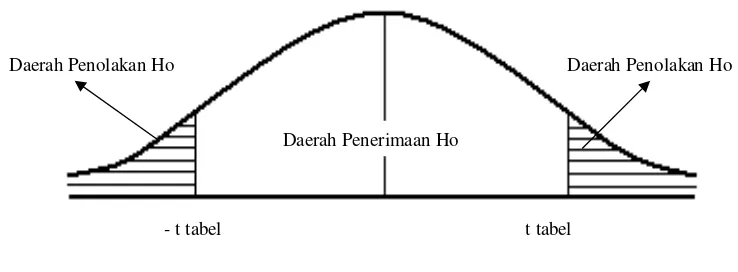

Selanjutnya digunakan tabel distribusi “t” pada derajat kebebasan

(dk) = n-2 untuk mengetahui ditolak atau tidaknya suatu hipotesis, dinyatakan

dengan kriteria sebagai berikut :

a. H0 diterima atau H1 ditolak apabila t tabel> t hitung yang berarti tidak ada

pengaruh antara kedua variabel.

b. H0 ditolak atau H1 diterima apabila apabila t tabel< t hitung yang berarti ada

pengaruh antara kedua variabel.

Gambar 3.1

Daerah Penerimaan dan Penolakan H0 dan H1

Berdasarkan pengujian hipotesis diatas maka penulis dapat menarik

kesimpulan berdasarkan analisis dan pengujian hipotesis yang dilakukan sesuai

dengan kriteria yang telah ditentukan, juga didukung oleh teori-teori yang

berkaitan dengan masalah-masalah yang diteliti dalam penelitian skripsi yang

dilakukan penulis.

Daerah Penolakan Ho Daerah Penolakan Ho

- t tabel t tabel

44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat PT. Kereta Api (Persero) Bandung

Sejarah adalah kejadian dimasa lampau yang berkaitan dengan masa

sekarang, dimana kejadian tersebut diyakini kebenaranya. Begitu pula halnya

dengan sejarah perkembangan PT. Kereta Api (Persero) Bandung melewati

beberapa peristiwa yang penting sejalan dengan Negara Republik Indonesia.

Menurut perkembangannya perkeretaapian di Indonesia mengalami

berbagai tahap, antara lain :

a. Zaman Hindia Belanda

b. Zaman Pendudukan Jepang

c. Zaman Kemerdekaan Indonesia (1945-1950)

d. Zaman penyerahan kedaulatan (1950-Kini)

A. Zaman Hindia Belanda

Di Indonesia kereta api sudah dikenal sejak abad ke-19 dan dijalankan

pertama kali tanggal 17 Juni 1868 antara Kota Semarang (Kemijen) dan Tanjung

dengan jarak 26 Km, sebagai kelanjutan adanya perkeretaapian di Indonesia

dimulai dengan pemasangan lalu lintas Semarang-Surakarta oleh NISM

Pencakulan pertama untuk memasang lalu lintas tersebut dilakukan oleh

Gubernur Jendral Sloet Van Beele di Semarang pada tanggal 12 Februari 1870,

seluruhnya telah dibuka dan dipasang untuk umum.

Lintas Jakarta-Bogor dimulai pemasangan pada tanggal 10 April 1868 dan

selasai pada tahun 1873, pemasangan lalu lintas kereta apinya dilakukan oleh

NISM kemudian diambil alih oleh SS (State Spoorwagon). Di Suimatra Barat

pada bulan Juli 1891 telah dibuka Palu-Aer-Padang. Di Sumatra Utara telah

dipasang lalu lintas Labuan-Medan pada tanggal 25 Juli 1886 oleh DSM

(Deli Spoorweg Matscchappy). Di Sumatra Selatan pada tanggal 1912 dimulai

dengan pemasangan Teluk Bentuk-Prabumulih, juga di Sulawesi pada tanggal

1 Julli 1923 telah dipasang lintas Kassar-Tekelar, disamping SS yang diusahakan

oleh Hindia Belanda, terdapat juga 11 tempat perkeretaapian swasta di Jawa dan I

di Semarang antara lain :

1. NV Nederlandsch Indische Spoorweg Matschappy (NISM)

2. NV Semarang Cherebon Straamtram Matschappy (SCS)

3. NV Semarang Joane Straamtram Matschappy (SJS)

4. NN Sarajoe Dal Straamtram Matschappy (SDS)

5. NV Oast Java Dal Straamtram Matschappy (SOS)

6. NV Modjokerto Straamtram Matschappy (MELSM)

7. NV Kediri Straamtram Matschappy (KSM)

8. NV Malang Straamtram Matschappy (MSM)

9. NV Pasuruan Straamtram Matschappy (PSM)

11.NV Madura Straamtram Matschappy (MDSM)

12.NV Deli Straamtram Matschappy (DSM).

Peranan perkeretaapian swasta sebagai prasarana perekonomian pada

waktu itu menimbangi peranan usaha pemerintah dengan nama Staat Spoorweg

(SS). Pemerintah Belanda memasang jaringan-jaringan di Jawa yang diarahkan

pada tujuan penyempurnaan administrasi pemerintah dalam rangka menjamin

Keamana pertahanan dalam negri. Pemasangan jaringa Kereta Api di Aceh

dilaksanakan oleh Departemen Penerangan (Department Van Corleg). Pada tahun

1917 pengesahan beralih dari militer (Dept. Penerangan) kepada SS dengan tujuan

untuk mengamankan hasil usaha yang dinamakan ”PASIFIRATIS”.

B. Zaman Pendudukan Jepang

Dengan datangnya bala tentara Jepang, maka semua perkeretaapian di

Indonesia disatukan dalam satu pimpinan. Di Jawa berada dibawah Angktatan

Darat (Riyuku) dan disumatra dibawah Angkatan Laut (Kaigun). Di Jawa

dinamakan SIYUKU SOKYUKU dan kemudian TEKINDO KYUKU dibagi

menjadi tiga daerah bagian, yaitu :

1. Barat (Soibu Kyuku)

2. Tengah (Khubu Kyuku)

3. Timur (Tehu Kyuku)

Masing-masing daerah tersebut diatas dibagi lagi dalam inspeksi

(Zimusoho) yang masing-masing berdiri sendiri dengan nama Keto Sumatra

tetsudo (Aceh dan DSM), Seibu Sumatra Tetsudo (Jawa Barat), dan Nanbu