STRATEGI PENCITRAAN BERBASIS

BRAND EQUITY

PT BANK SYARIAH MANDIRI KCP POMAD BOGOR

Oleh

RADEN YUKY NURCAHYA ABDUL ROZAK

H24097094

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2

STRATEGI PENCITRAAN BERBASIS

BRAND EQUITY

PT BANK SYARIAH MANDIRI KCP POMAD BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RADEN YUKY NURCAHYA ABDUL ROZAK

H24097094

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

3

RINGKASAN

RADEN YUKY NURCAHYA ABDUL ROZAK H24097094. Strategi

Pencitraan Berbasis Brand Equity PT Bank Syariah Mandiri KCP Pomad Bogor. Di bawah bimbingan JONO M MUNANDAR

.

Di tengah persaingan yang semakin ketat dalam dunia perbankan khususnya syariah, merek bisa menjadi salah satu faktor untuk menarik perhatian dan mengikat loyalitas pelanggan. Dalam persaingan untuk menguasai pasar, sebuah produk harus memliki brand equity yang kuat, seperti Bank Syariah Mandiri yang memerlukan brand equity untuk memberikan kontribusi dalam keuntungan-keuntungan jangka pendek dan panjang baik dari segi finansial maupun non finansial.

Penelitian ini dilakukan dengan menganalisis elemen-elemen brand equity

PT BSM KCP Pomad Bogor. Adapun tujuan penelitian ini (1) mengidentifikasi posisi tingkat brand awareness nasabah BSM KCP Pomad (2) menganalisis brand association nasabah BSM KCP Pomad terhadap merek BSM (3) menganalisis

perceived quality nasabah BSM KCP Pomad terhadap merek BSM (4) menganalisis brand loyalty nasabah BSM KCP Pomad terhadap merek BSM (5) mengindetifikasi brand engagement BSM terhadap nasabah BSM. Data yang digunakan dalam penelitian ini merupakan data primer dan sekunder. Data Primer diperoleh dari hasil penyebaran kuesioner kepada 100 orang responden. Data sekunder diperoleh dari dokumen-dokumen perusahaan, penelusuran pustaka yang mendukung kegiatan penelitian dan situs internet. Data yang telah dikumpulkan diolah dengan menggunakan program Microsoft Exel 2007 dan SPSS for Windows ver.17 dengan teknik analisis deskriptif, skala linkert, nilai rata-rata, skala semantic diferential dan uji chochran. Dalam penelitian ini metode pengambilan sample dilakukan secara non-probability dengan metode convinience sampling.

Pada analisis brand awareness, hasil analisisi top of mind merek PT BSM KCP Pomad Bogor menempati urutan tertinggi dengan persentase 69%. Pada analisis brand recall diperoleh merek Bank Muamalat merupakan merek yang paling disebut dengan persentase 54%. Pada analisis brand recognition diketahui tidak ada seorangpun yang perlu diberi bantuan dalam mengenal merek PT BSM KCP Pomad Bogor. Pada analisis brand unware diketahui bahwa tidak ada seorangpun yang tidak mengenal merek PT BSM KCP Pomad Bogor.

Pada analisis brand association diketahui brand image PT BSM KCP Pomad Bogor yang terbentuk yaitu bank pelayanan karyawan yang ramah dan bersahabat, sistem lebih fair, bernuansa islami, dan memiliki produk beragam. Pada analisis perceived quality PT BSM KCP Pomad Bogor, nilai rataan tertinggi berada pada atribut lokasi bank yang strategis yaitu nilai 4,28 sedangkan nilai rataan terendah berada pada atribut program promosi dan iklan dengan nilai 2,44.

Pada analisis brand loyalty terdapat 17 % responden yang termasuk

4

piramida terbalik tetapi hanya sampai liking the brand. Hal ini menunjukkan bahwa merek PT BSM KCP Pomad Bogor belum memiliki brand equity yang kuat.

iii

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 13 September 1986 di Bogor dari kedua orang tua tercinta yaitu Bapak R.Syamsudin dan Ibu Otce Solehah. Penulis merupakan putra kelima dari lima bersaudara.

iv

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT tidak lupa sholawat serta salam kepada junjungan alam Nabi Muhammad SAW, karena atas berkat dan rahmat Allah SWT penulis dapat menyelesaikan penyusunan skripsi ini. Penulisan skripsi ini ditujukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor dengan judul Strategi Pencitraan Berbasis Brand Equity PT Bank Syariah Mandiri KCP Pomad Bogor

Skripsi ini diharapkan dapat bermanfaat bagi para pembaca dan sebagai pembelajaran bagi perusahaan untuk pengembangan kinerjanya. Penulis juga mengharapkan skripsi ini dapat menambah pengetahuan dan wawasan bagi pembaca umumnya, sehingga saran dan kritik yang membangun, penulis harapkan guna melengkapi dan memperbaiki laporan ini baik data, tata cara penulisan maupun isi dari laporan ini.

Bogor, September 2014

v

UCAPAN TERIMA KASIH

Puji syukur kehadirat Allah SWT dan sholawat serta salam kita panjatkan kepada junjungan alam sayidina Muhammad SAW, karena berkat rahmat Allah penulisan skripsi ini dapat terselesaikan sesuai dengan waktu yang telah ditentukan. Penyelesaian skripsi ini tidak lepas dari bantuan berbagai pihak. Oleh karena itu , penulis ingin mengucapkan terimakasih yang sebesar-besarnya dan penghormatan serta penghargaan yang setinggi-tingginya kepada:

1. Kedua orang tuaku tersayang dan keluargaku, atas pehatiannya selama ini yang telah mendukung kepada penulis dalam menyelesaikan skripsi ini. 2. Bapak Dr. Ir. Jono M. Munandar, M.Sc, selaku dosen pembimbing saya

yang telah memberikan bimbingan dan arahannya sehingga selesainya penulisan skripsi ini.

3. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc. dan Bapak Drs. Edward H. Siegar, MM selaku dosen penguji penulis yang telah memberikan kritikan dan saran yang membangun bagi penulisan skripsi ini.

4. Ibu Sri Kuntari, selaku pemimpin dari PT Bank Syariah Mandiri KCP Tajur Bogor dan Ibu Safira Selaku Pemimpin dari PT Bank Syariah Mandiri KCP Pomad Bogor .

5. Pegawai-pegawai PT Bank Syariah Mandiri KCP Pomad Bogor .

6. Teman-teman Program Sarjana Alih Jenis Manajemen angkatan 7 dan 8, atas segala perhatian, bantuan dan kerjasama selama ini.

7. Semua pihak yang telah membantu kelancaran dalam penulisan Skripsi ini, yang tidak dapat kami sebutkan satu per satu.

vi

DAFTAR ISI

RINGKASAN

RIWAYAT HIDUP……….………iii

KATA PENGANTAR……….………iv

UCAPAN TERIMA KASIH………...v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

I. PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1 Bank dan Bank Syariah ... 6

2.2 Merek ... 7

2.3 Ekuitas Merek (brand equity) ... 7

2.3.1 Kesadaran Merek (brand awareness) ... 9

2.3.2 Asosiasi Merek (brand assosiation)... 10

2.3.3 Kesan Kualitas (perceived quality) ... 12

2.3.4 Loyalitas Merek (brand loyalty) ... 16

2.3.5 Brand Engagement ... 18

2.4 Penelitian Terdahulu ... 21

III. METODE PENELITIAN ... 23

3.1 Kerangka Pemikiran Operasional ... 23

3.2 Lokasi dan Waktu Penelitian ... 24

3.3 Metode Pengumpulan Data ... 24

3.3.1 Jenis dan Sumber Data ... 24

3.3.2 Metode Pengambilan Sampel ... 25

3.4 Metode Pengujian Kuisioner ... 26

3.4.1 Uji Validitas ... 26

3.4.2 Uji Reabilitas ... 27

3.4.3 Analisis Deskriptif ... 28

3.4.4 Skala Likert dan Rata-rata ... 29

3.4.5 Skala Semantic Differential... 30

vii

IV. HASIL DAN PEMBAHASAN ... 32

4.1 Gambaran Umum PT Bank Syariah Mandiri ... 32

4.1.1 Sejarah PT Bank Syariah Mandiri... 32

4.1.2 Visi dan Misi PT Bank Syariah Mandiri ... 33

4.1.3 Struktur Organisasi PT Bank Syariah Mandiri ... 33

4.1.4 Produk dan Jasa PT Bank Syariah Mandiri ... 33

4.2 Uji Validitas ... 42

4.3 Uji Reliabilitas ... 43

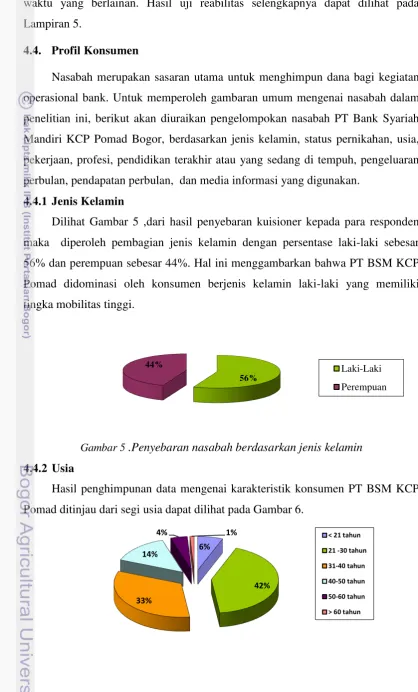

4.4 Profil Konsumen ... 45

4.4.1 Jenis Kelamin ... 45

4.4.2 Usia ... 45

4.4.3 Status Pernikahan ... 46

4.4.4 Pekerjaan ... 46

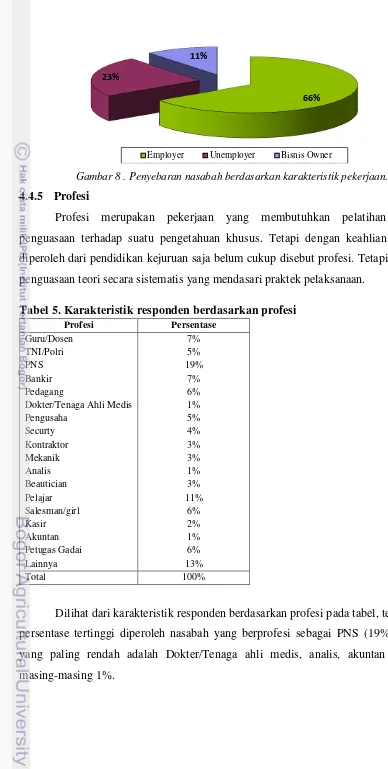

4.4.5 Profesi ... 47

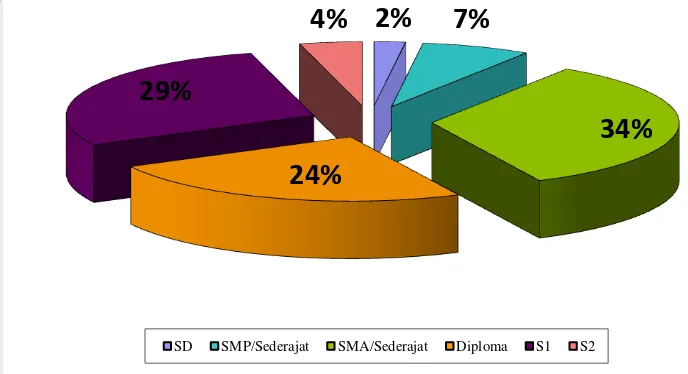

4.4.6 Pendidikan ... 48

4.4.7 Pengeluaran Perbulan ... 48

4.4.8 Pendapatan Perbulan ... 49

4.4.9 Media Informasi ... 50

4.4.10Pengaruh Profil Konsumen ... 50

4.5 Analisis Brand Awareness ... 52

4.5.1 Analisis Top of Mind ... 52

4.5.2 Analisis Brand Recall ... 53

4.5.3 Analisis Brand Recognition ... 54

4.5.4 Analisis Brand Unaware ... 54

4.6 Analisis Brand Association ... 54

4.7 Analisis Perceived Quality ... 58

4.8 Analisis Brand Loyalty ... 61

4.8.1 Analisis Switcher ... 61

4.8.2 Analisis Habitual Buyer ... 62

4.8.3 Analisis Satisfied Buyer ... 63

4.8.4 Analisis Liking the Brand ... 64

4.8.5 Analisis Commited Buyer ... 65

4.9 Piramida Brand Loyalty ... 66

4.10 Membangun Brand Engagement……….. 70

4.11 Implikasi Manajerial ... 71

KESIMPULAN DAN SARAN ... 75

Kesimpulan ... 75

Saran ... 76

DAFTAR PUSTAKA ... 78

viii

DAFTAR TABEL

No. Halaman

1 . Perkembangan penempatan dana masyarakat di perbankan syariah Indonesia .. 2

2. Kinerja perbankan syariah berdasarkan loyalitas nasabah tahun 2011 ... 2

3. Jumlah nasabah BSM KCP Pomad Bogor ... 4

4. Brand engagement typology (jansen et al., 2009; naaman et al., 2010 dalam skute). ... 20

5. Karakteristik responden berdasarkan profesi ... 47

6 .Gambaran profil konsumen PT BSM KCP Pomad ... 51

7. Hasil perhitungan brand association BSM ... 55

8. Nilai rata-rata atribut perceived quality BSM ... 58

9. Rentang skala perceived quality... 58

10 . Hasil perhitungan switcher BSM ... 61

11. Rentang skala switcher ... 62

12. Hasil perhitungan habitual buyer BSM ... 62

13. Rentang skala perceived quality ... 63

14 . Hasil perhitungan satisfied buyer BSM ... 63

15. Rentang skala satisfied buyer ... 64

16 . Hasil perhitungan liking the brand BSM ... 65

17. Rentang skala liking the brand ... 65

18. Hasil perhitungan committed buyer BSM ... 66

ix

DAFTAR GAMBAR

No. Halaman

1 . Konsep brand equity. ... 8

2 . Piramida Kesadaran Merek ... ..9

3 . Piramida Brand Loyalty ... 17

4. Kerangka Pemikiran Operasional ... 24

5 . Penyebaran nasabah berdasarkan jenis kelamin ... 45

6. Penyebaran nasabah berdasarkan usia ... 46

7. Penyebaran nasabah berdasarkan status pernikahan………..46

8 . Penyebaran nasabah berdasarkan karakteristik pekerjaan……….47

9. Penyebaran nasabah berdasarkan tingkat pendidikan ………...46

10. Penyebaran nasabah berdasarkan tingkat pengeluaran perbulan. ... 49

11 .Penyebaran nasabah berdasarkan tingkat pendapatan perbulan... 49

12. Penyebaran nasabah berdasarkan media informasi yang digunakan. ... 50

13. Top of mindbank syariah mandiri……….52

14. Brand recall bank syariah ... 53

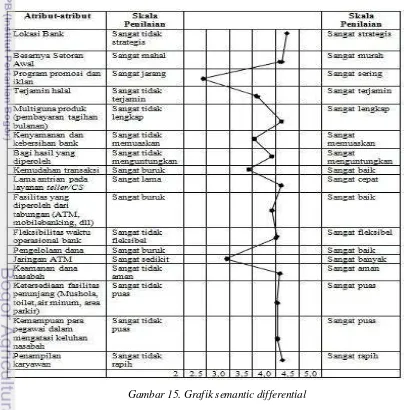

15. Grafik semantic differential ... 60

x

DAFTAR LAMPIRAN

No. Halaman

1 . Penghargaan Bank Syariah Mandiri………. 80

2. Kuesioner elemen-elemen Brand EquityBSM bagi nasabah………….….. 93

3. Struktur organisasi BSM KCP Pomad……….. 96

4. Uji Reliabilitas Brand Association……… 97

5. Uji Validitas Perceived Quality……….99

6 . Uji Reliabilitas Perceived Quality……….103

7. Pengujian Brand Association BSM………...104

I. PENDAHULUAN

1.1. Latar Belakang

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah dan tidak dapat optimal dalam menjalankan fungsinya.

Fungsi perbankan nasional sebagai lembaga intermediasi sangat berperan dalam menunjang pertumbuhan ekonomi suatu bangsa. Selain itu, peranan perbankan sebagai penunjang dari keputusan bisnis yang merupakan kebutuhan dari masyarakat untuk melakukan kegiatan perekonomian. Kegiatan perekonomian yang paling dominan dan sangat dibutuhkan keberadaannya di dunia ekonomi yaitu kegiatan usaha lembaga keuangan perbankan secara umum dan lembaga keuangan syariah secara khusus. Saat ini, jenis usaha bank yang berlaku di Indonesia ada dua, yaitu bank konvensional dan bank syariah. Bank konvensional adalah bank yang dasar usahanya hanya berdasarkan peraturan perbankan pada umumnya. Sedangkan bank syariah selain menggunakan aturan perbankan pada umumnya, juga dilandasi oleh prinsip-prinsip syariah Islam

Perkembangan perbankan syariah itu sendiri di indonesia sudah di mulai sejak tahun 1992. Perkembangan ini di awali oleh lahirnya UU No.7 Tahun 1992 tentang perbankan yang kemudian mengalami perubahan, sehingga timbul dan diberlakukannya UU No 10 Tahun 1998. UU No 10 Tahun 1998 ini memberikan peluang kepada bank umum yang melakukan kegiatan usaha secara konvensional untuk melakukan kegiatan usaha berdasarkan prinsip syariah melalui pendirian kantor cabang atau di bawah kantor cabang baru yang khusus melakukan kegiatan berdasarkan prinsip syariah. Hal ini dapat dilihat dengan berkembangnya jumlah Dana Pihak Ketiga (DPK), yaitu jumlah dana masyarakat yang ditempatkan di perbankan syariah di Indonesia dengan melihat Tabel 1.

Tabel 1 . Perkembangan penempatan dana masyarakat di perbankan syariah Indonesia

Keterangan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

A.DPK (Rp Trilliun)

a. Bank umum

(konvensional) 1.127.937 1.287.102 1.510.834 1.753.292 1.950.712 2.096.036

b. Bank syariah 15.581 19.347 28.011 36.852 52.271 58.078

B.Market share (%)

a. Bank umum

(konvensional) 98,64 98,52 98,18 97,94 97,39 97,30

b. Bank syariah 1,36 1,48 1,82 2,06 2,61 2,70

C. Laju pertumbuhan (%)

a. Bank umum

(konvensional) - 14,11 17,38 16,04 11,26 7,45

b. Bank syariah - 24,17 44,78 31,56 41,84 11,11

Sumber : Bank Syariah Mandiri (2011)

Dari Tabel 1 terlihat bahwa setiap tahunnya dari tahun 2005-2009 terjadi peningkatan pertumbuhan Dana Pihak Ketiga. Jumlah dana masyarakat yang ditempatkan di perbankan syariah meningkat dari tahun ke tahun hal ini membuktikan peningkatan kepercayaan masyarakat terhadap perbankan syariah. Kepercayaan yang semakin bertambah tidak lepas dari kinerja perbankan itu sendiri. Kinerja yang baik akan memberikan dampak terhadap peningkatan loyalitas nasabah. Perbankan syariah yang ada di Indonesia pada saat ini perlu memperhatikan mengenai loyalitas nasabah, khususnya dari Bank Syariah Mandiri yang menjadi salah satu pelopor perbankan syariah di Indonesia.Hal ini dapat terlihat kinerja perbankan syariah dalam Tabel 2.

Tabel 2. Kinerja perbankan syariah berdasarkan loyalitas nasabah tahun 2011

Urutan customer

loyalty index Nama Bank

Dana Pihak Ketiga/DPK (Rp Trilliun)

1 Bank Syariah Mandiri 25,16

2 Bank Muamalat Indonesia 13,85

Lanjutan Tabel 2

Urutan customer

loyalty index Nama Bank

Dana Pihak Ketiga/DPK (Rp Trilliun)

4 BNI Syariah 4,2

5 BRI Syariah 7,05

6 Bank Syariah Bukopin 1,5

7 BTN Syariah 2,6

8 Danamon Syariah 0,8

9 CIMB Niaga Syariah 1,76

10 BII Syariah 0,450

Sumber: Infobanknews ( 2011)

Berdasarkan Tabel 2 dapat dilihat kinerja perbankan syariah berdasarkan loyalitas nasabah. Bank Syariah Mandiri mendapatkan nilai customer loyalty index (indek loyalitas konsumen) yang tertinggi. Penilaian yang baik ini pun tidak lepas dari kinerja dan banyaknya pernghargaan yang diperoleh (lampiran 1). Kinerja yang baik itu tentunya tidak lepas dari merek brand equity yang baik pula khususnya terkait dengan produk perbankan. Suatu produk dengan brand equity

yang kuat akan memberikan nilai bagi perusahaan dan pelanggan sehingga memberikan keuntungan-keuntungan jangka panjang baik dari segi finansial maupun nonfinansial.

Tabel 3. Jumlah nasabah BSM KCP Pomad Bogor

Tahun Jumlah Nasabah Laju Pertumbuhan (%)

2011 1.570 -

2012 3.350 113,38

2013 4.710 40,60

Sumber : BSM KCP Pomad , 2013

Berdasarkan Tabel 3 dapat dilihat perkembangan jumlah nasabah BSM KCP Pomad Bogor meningkat dari tahun 2011 sampai tahun 2013, namun dari sisi laju pertumbuhan mengalami penurunan dari tahun 2012 ke 2013. Hal ini tentunya perlu menjadi kajian untuk mengetahui sejauhmana brand equity BSM KCP pomad bogor. Menurut Durianto, et.all (2004), Bila dimensi utama dari

brand equity yaitu brand awareness, brand association, perceived quality dan

brand loyalty sudah sangat kuat secara otomatis asset brand equity lainya juga akan kuat. Oleh karenanya penekanan riset brand equity diberikan kepada keempat element utama tersebut. Berdasarkan pemaparan diatas penelitian ingin membahas mengenai strategi pencitraan dengan berbasis brand equity PT Bank Syariah Mandiri KCP Pomad Bogor.

1.2. Perumusan Masalah

Saat ini dunia usaha perdagangan di Indonesia terus mengalami perkembangan dan kemajuan. Dengan adanya kemajuan tersebut membuat pasar semakin membutukan jenis layanan perbankan yang sesuai khususnya sesuai dengan syariah. Hal ini memicu bank-bank dalam menciptakan berbagai ragam produk dan layanan guna memenuhi kebutuhan tersebut.

Di tengah persaingan yang semain ketat dalam dunia perbankan khususnya syariah, merek bisa menjadi senjata andalan untuk menarik perhatian dan mengikat loyalitas pelanggan. Merek sejati adalah merek yang memiliki ekuitas yang kuat. Oleh karena itu analisis brand equity sangat perlu dilakukan terhadap produk-produk BSM. Sehubungan dengan hal tersebut maka permasalahan yang akan diidentifikasi dalam penelitian ini yaitu :

1. Bagaimana posisi tingkat brand awareness merek BSM KCP Pomad ? 2. Bagaimana brand association merek BSM KCP Pomad ?

5. Bagaimana brand engagement merek BSM KCP Pomad?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, maka tujuan dari penelitian ini adalah:

1. Mengidentifikasi posisi tingkat brand awareness nasabah BSM KCP Pomad

2. Menganalisis brand association nasabah BSM KCP Pomad terhadap merek BSM.

3. Menganalisis perceived quality nasabah BSM KCP Pomad terhadap merek BSM.

4. Menganalisis brand loyalty nasabah BSM KCP Pomad terhadap merek BSM.

5. Mengindentifikasi brand engagement nasabah BSM KCP Pomad terhadap merek BSM.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaaat sebagai berikut: 1. Bagi BSM, penelitian ini diharapkan dapat memberikan informasi dan

masukan mengenai brand equity BSM KCP Pomad

2. Bagi peneliti, meningkatkan kemampuan dalam mengidentifikasi masalah, menganalisis dan menemukan solusi yang tepat bagi permasalahan tersebut sebagai aplikasi dari ilmu yang telah diperoleh di bangku kuliah.

3. Bagi pembaca, menambah pengetahuan dan dapat dijadikan sebagai perbandingan atau acuan dalam melakukan kegiatan studi lebih lanjut.

1.5.Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Bank dan Bank Syariah

Pengertian bank dalam UU No. 10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan dalam bentuk lainnya dengan tujuan meningkatkan taraf hidup rakyat banyak. Sedangkan menurut Kasmir (2004), bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan meyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Pada mulanya di Indonesia hanya ada satu kelompok bank, namun hadirnya bank syariah sejak tahun 1990-an jenis bank jika di lihat dari segi atau caranya dalam menentukan harga, baik harga jual maupun harga beli dalam 2 kelompok , yaitu bank yang berdasarkan prinsip konvensional dan bank berdasarkan prinsip syariah islam. Menurut Kasmir (2004) bank konvensional dalam menentukan keuntungan dan menentukan harga kepada para nasabahnya menetapkan dua metode yaitu menetapkan bunga sebagai harga untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu, penentuan harga ini dikenal dengan istilah spread based. Untuk jasa bagi bank lainnya pihak perbankan konvensional (barat) menggunakan atau menerapkan berbagi biaya-biaya dalam nominal atau persentase tertentu, system pengenaan biaya-biaya ini dikenal dengan istilah fee based. Sedangkan bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjiannya berdasarkan hukum Islam antara bank dengan pihak lain unuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank berdasarkan prinsip syariah adalah sebagai berikut:

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah). 5. Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Penentuan biaya-biaya jasa bank lainnya bagi bank yang berdasarkan prinsip syariah juga sesuai dengan syariah islam. Sumber penentu harga atau pelaksanaan kegiatan bank prinsip syariah dasar hukumnya adalah Al-Quran dan sunnah Rasul SAW. Bank berdasarkan prinsip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip syariah bunga adalah riba.

2.2. Merek

Menurut Durianto (2004), merek adalah nama, istilah, tanda, simbol disain, ataupun kombinasinya yang mengindentifikasikan suatu produk atau jasa yang dihasilkan oleh suatu perusahaan. American Marketing Association dalam Kotler dan Keller (2009) merek adalah nama, istilah, tanda, lambang, atau desain, atau kombinasinya, yang dimaksudkan untuk mengindentifikasikan barang atau jasa dari salah satu penjual dan mengdiferensiasikan mereka dari para pesaing.

Merek memegang peranan sangat penting, salah satunya adalah menjembantani harapan konsumen pada saat menjanjikan sesuatu kepada konsumen. Dengan demikian dapat diketahui adanya ikatan emosional yang tercipta antara konsumen dengan perusahaan penghasil produk melalui merek. Pesaing bisa saja menawarkan produk yang mirip, tetapi mereka tidak mungkin menawarkan janji emosional yang sama.

2.3. Ekuitas Merek (Brand Equity)

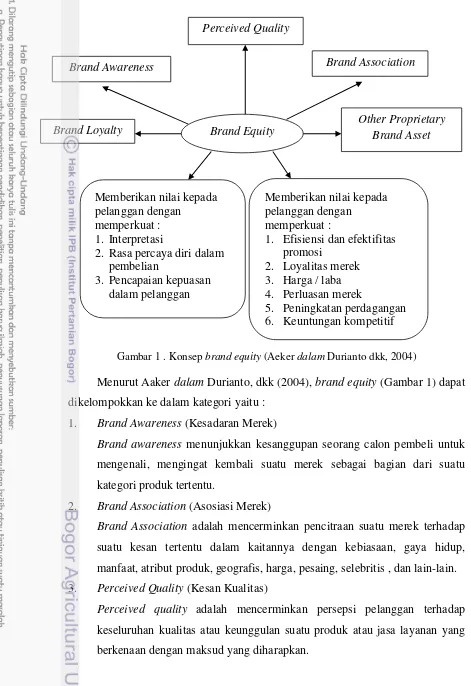

Gambar 1 . Konsep brand equity (Aeker dalam Durianto dkk, 2004)

Menurut Aaker dalam Durianto, dkk (2004), brand equity (Gambar 1) dapat dikelompokkan ke dalam kategori yaitu :

1. Brand Awareness (Kesadaran Merek)

Brand awareness menunjukkan kesanggupan seorang calon pembeli untuk mengenali, mengingat kembali suatu merek sebagai bagian dari suatu kategori produk tertentu.

2. Brand Association (Asosiasi Merek)

Brand Association adalah mencerminkan pencitraan suatu merek terhadap suatu kesan tertentu dalam kaitannya dengan kebiasaan, gaya hidup, manfaat, atribut produk, geografis, harga, pesaing, selebritis , dan lain-lain. 3. Perceived Quality (Kesan Kualitas)

Perceived quality adalah mencerminkan persepsi pelanggan terhadap keseluruhan kualitas atau keunggulan suatu produk atau jasa layanan yang berkenaan dengan maksud yang diharapkan.

Perceived Quality

Brand Association

Brand Loyalty Brand Awareness

Brand Equity

Memberikan nilai kepada pelanggan dengan

memperkuat : 1. Interpretasi

2. Rasa percaya diri dalam pembelian

3. Pencapaian kepuasan dalam pelanggan

Memberikan nilai kepada pelanggan dengan

memperkuat :

1. Efisiensi dan efektifitas promosi

2. Loyalitas merek 3. Harga / laba 4. Perluasan merek

5. Peningkatan perdagangan 6. Keuntungan kompetitif

4. Brand Loyalty (Kesetiaan Merek)

Brand loyalty mencerminkan tingkat keterikatan konsumen dengan suatu merek produk.

5. Other proprietary brand asset (asset-aset merek lainya)

2.3.1 Kesadaran Merek (Brand Awareness)

Brand Awareness (Kesadaran Merek) adalah kesanggupan calon pembeli untuk mengenali, mengingat kembali suatu merek sebagian dari suatu kategori produk tertentu. Bagian dari suatu kategori produk perlu ditekankan karena terdapat suatu hubungan yang kuat antara kategori produk dengan merek yang dilibatkan. Brand awareness (Kesadaran Merek) membutuhkan continum ranging (jangkauan kontimuin) dari perasaan yag tidak pasti bahwa merek tertentu telah dikenal sebelumnya, shingga konsumen yakin bahwa produk tersebut merupakan satu-satunya merek dalam suatu kelompok produk. (Durianto dkk, 2004).

Gambar 2 . Piramida Kesadaran Merek (Aaker dalam Durianto, dkk, 2004)

Piramida kesadaran merek terdiri dari empat tingkatan, antara lain :

1. Puncak Pikiran (Top of Mind) menggambarkan merek pertama kali diingat responden atau pertama kali disebut ketika yang bersangkutan ditanya tentang suatu kategori produk. Top of Mind adalah single respons question, artinya satu responden hanya boleh memberikan satu jawaban untuk pertanyaan ini.

2. Pengingatan Kembali Merek (Brand Recall) mencerminkan merek-merek apa yang diingat responden setelah menyebutkan merek pertama kali

Puncak pikiran

Pengingatan kembali merek

Pengenalan merek

disebut. Brand Recall merupakan multi response question yang menghasilkan jawaban tanpa dibantu (unaided question)

3. Pengenalan Merek (Brand Recognition) merupakan pengukuran brand

awareness responden di mana kesadaran diukur dengan diberikan bantuan. 4. Tidak Menyadari Merek (Brand Unware) merupakan tingkat yang paling

rendah dalam kesadaran pada posisi ini konsumen sama sekali tidak menyadari keberadaan produk.

2.3.2 Asosiasi Merek (brand assosiation)

Asosiasi merek adalah segala kesan yang muncul di benak seseorang yang terkait dengan ingtannya mengenai suatu merek. Dengan demikian, terhadap suatu merek yang sama seorang konsumen mungkin akan mempunyai asosiasi berbeda dengan konsumen lainnya. Bahkan terhadap suatu merek, seorang konsumen mungkin akan mempunyai asosiasi berbeda dengan konsumen lainnya. Bahkan terhadap suatu merek, seorang konsumen akan mempunyai kesan yang bermacam-macam, tergantung banyaknya pengalaman dalam mengkonsumsi merek itu atau dengan semakin seringnya penampakan merek tersebut. Berbagai asosiasi merek yang saling berhubungan akan menimbulkan citra merek (brand image). Semakin banyaknya asosiasi yang berhubungan, maka semakin kuat pula citra merek yang dimiliki oleh merek tersebut (Durianto dkk, 2004). Asosiasi-asosiasi yang terkait dengan merek umumnya dihubungkan dengan berbagai hal berikut :

1. Product Attributes

Mengasosiasikan atribut atau karakteristik suatu produk merupakan strategi

positioning yang paling sering digunakan. Mengembangkan asosiasi semacam ini efektif karena jika atribut tersebut bermakna, asosiasi dapat secara langsung diterjemahkan dalam alasan pembelian suatu merek.

2. Intangible Attributes

3. Customers Benefits

Manfaat bagi pelanggan dapat dibagi menjadi dua, yaitu rational benefit

(manfaat rasional) dan psychological benefits (manfaat psikologis). Manfaat rasional berkaitan dengan atribut dari produk yang dapat menjadi bagian dari proses pengambilan keputusan yang rasional. Manfaat psikologis sering kali merupakan konsekuensi ekstrem dalam pembentukan sikap, berkaitan dengan perasaan yang ditimbulkan ketika membeli atau menggunakan merek tersebut.

4. Relative Price

Evaluasi terhadap suatu merek disebagian kelas produk ini akan diawali dengan penentuan posisi merek tersebut dalam satu atau dua dari tingkat harga.

5. Application

Pendekatan ini adalah dengan mengasosiasikan merek tersebut dengan suatu penggunaan atau aplikasi tertentu.

6. Users / Customers

Pendekatan ini adalah dengan mengasosiasikan merek tersebut dengan tipe pengguna atau pelanggan dari produk tersebut.

7. Celebrity / Person

Mengaitkan orang terkenal atau artis dengan sebuah merek dapat mentransfer asosiasi kuat yang dimiliki oleh orang terkenal ke merek tersebut.

8. Life Style / Personality

Asosiasi sebuah merek dengan suatu gaya hidup dapat diilhami oleh asosiasi para pelanggan merek tersebut dengan aneka kepribadian dan gaya hidup yang hampir sama.

9. Product Class

Mengasosiasikan sebuah merek menurut kelas produknya. 10. Competitors

11. Country / Geographic Area (Negara / Wilayah Geografis)

Sebuah negara dapat menjadi simbol yang kuat asalkan memiliki hubungan yang erat dengan produk, bahan, dan kemampuan. Contoh, Negara Perancis diasosiasikan dengan mode pakaian dan parfum. Asosiasi tersebut dapat dieksploitasi dengan mengaitkan merek pada sebuah negara.

Menurut Durianto, dkk (2004), terdapat lima keuntungan asosiasi merek, yaitu :

1. Membantu proses penyusunan informasi. 2. Differensiasi

Suatu asosiasi dapat memberikan landasan yang penting bagi upaya pembedaaan suatu merek dari merek lainnya.

3. Alasan untuk membeli

Alasan untuk membeli membangkitkan berbagai atribut produk atau manfaat bagi konsumen (customer benefit) yang dapat memberikan alasan spesifik bagi konsumen untuk membeli dan menggunakan merek tersebut. 4. Menciptakan sikap atau perasaan positif

Beberapa asosiasi mampu merangsang suatu perasaan positif yang pada gilirannya merembet ke merek yang bersangkutan. Asosiasi –asosiasi tersebut dapat menciptakan perasaan positif atas dasar pengalaman mereka sebelumnya serta pengubahan atas dasar pengalaman mereka sebelumnya serta pengubahan pengalaman tersebut menjadi sesuatu yang lain daripada yang lain.

5. Landasan untuk keluasan

Suatu asosiasi dapat menghasilkan landasan bagi suatu perusahaan dengan menciptakan rasa kesesuaian (sense of fit) anatara merek dan sebuah produk baru, atau dengan menghadirkan alasan untuk membeli produk perluasan tersebut.

2.3.3 Kesan Kualitas (perceived quality)

kualitas suatu merek secara objektif. Mungkin pula ia tidak tahu atau kurang termotivasi untuk memproses informasi, ataupun tidak mempunyai kesanggupan dan sumberdaya untuk memperoleh informasi. Dalam konteks seperti inilah kesan kualitas mempunyai peranan penting dalam keputusan pelanggan. Secara jelas kesan kualitas akan menghasilkan nilai sebagai berikut :

1. Alasan untuk membeli

Keterbatasan informasi uang dan waktu membuat keputusan pembelian seorang pelanggan sangat dipengaruhi oleh perceived quality suatu meek yang ada dibenak konsumen, sehingga sering kali alasan keputusan pembeliaannya hanya didasarkan kepada perceived quality dari merek yang akan dibeli.

2. Diferensiasi atau posisi dan harga premium

Salah satu karakteristik yang penting dari merek produk adalah posisinya dalam dimensi perceived quality, apakah merek tersebut merupakan yang terbaik atau sama baiknya dengan merek lainya, apakah merek tersebut ekonomis, super optimum, atau optimum. Salah satu keuntungan dari

perceived quality adalah memberikan ruang pilihan dalam menentukan

premium price (harga premium). Premium price dapat meningkatkan laba yang secara langsung meningkatkan profitabilitas.

3. Perluasan saluran distribusi

Perceived quality mempuyai arti penting bagi para pengecer, distributor dan saluran distribusi lainnya. Para pengecer dan distributor akan termotivasi untuk menjadi penyalur produk atau merek dengan perceived quality yang tinggi, yang berarti dapat semakin memperluas distribusi dari merek produk tersebut.

4. Perluasan merek

Suatu merek produk perceived quality kuat dapat diekploitasi kearah perluasan merek. Merek dengan perceived quality kuat dapat digunakan untuk memperkenalkan kategori produk baru yang beraneka macam.

1. Bentuk fisik 2. Kompetensi 3. Keandalan 4. Tanggung jawab 5. Empati

Berikut adalah pertanyaan-pertanyaan dalam mengukur dimensi-dimensi konteks jasa :

1. Bentuk Fisik : Apakah fasilitas fisik, perlengkapan dan penampilan karyawan mengesankan mutunya?

2. Kompetensi : Apakah karyawan divisi pelayanan memiliki pengetahuan yang mamadai dalam memenuhi tugasnya? Apakah karyawan divisi pelayanan mengesankan keyakinan dan percaya yang tinggi?

3. Keandalan : Apakah tugas tersebut dikerjakan dengan akurat dan meyakinkan?

4. Tanggung jawab : Apakah petugas penjualan berkemauan untuk membantu para pelanggan dengan memberikan pelayanan yang sebaik-baiknya?

5. Empati : Apakah sebuah supermarket menunjukkan perhatian dan kepedulian kepada pelanggan yang memiliki kartu anggota?

Menurut Zeithami dalam Umar (2003) dimensi kualitas jasa ditentukan oleh : 1. Reliability (Keandalan)

Kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

2. Responsiveness (Cepat Tanggap)

Respon atau kesigapan karyawan dalam membantu pelanggan yang cepat dan tanggap, yang meliputi kedigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani transaksi dan penanganan keluhan pelanggan/pasien.

3. Assurance (Jaminan)

kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan.

4. Emphaty (Empati)

Perhatian secara individual yang diberikan perusahaan kepada pelanggan seperti kemudahaan untuk menghubungi perusahaan kemampuan karyawan untuk berkomunikasi dengan pelanggan, dan usaha perusahaan untuk memahami dan kebutuhan pelanggannya.

5. Tangible (Kasat Mata)

Penampilan fisik, seperti gedung dan ruangan front office, tersedianya tempat parker, kebersihan, kerapian, dan kenyamanan ruangan, kelengkapan peralatan komunikasi, dan penampilan karyawan.

Berbagai hal yang harus diperhatikan dalam membangun perceived quality

(Aaker dalam Durianto dkk, 2004) : 1. Komitmen terhadap kualitas

Perusahaan harus mempunyai komitmen terhadap kualitas serta memelihara kualitas secara terus-menerus. Upaya memelihara kualitas bukan hanya basa-basi tetapi tercermin dalam tindakan tanpa kompromi.

2. Budaya kualitas

Komitmen kualitas harus terefleksi dalam budaya perusahaan, norma perilakunya dan nilai-nilai. Jika perusahaan dihadapkan kualitas dan biaya maka kualitas yang harus dimenangkan.

3. Informasi masukan dari pelanggan

Pada akhirnya dalam membangun perceived quality pelangganlah yang mendefinisikan kualitas. Sering kali para pemimpin keliru dalam memperkirakan apa yang dianggap penting oleh pelanggannya.

4. Sasaran / standar yang Jelas

Karyawan harus dimotivasi dan diizinkan untuk berinisiatif serta dilibatkan dalam mencari solusi masalah yang dihadapi dengan pemikiran yang kreatif dan inovatif. Karyawan juga secaraa aktif dilibatkan dalam pengendalian kualitas layanan.

2.3.4 Loyalitas Merek (brand loyalty)

Brand loyality merupakan suatu ukuran keterkaitan pelanggan kepada sebuah merek. Ukuran ini mampu memberikan gambaran tentang mungkin tidaknya seorang pelanggan beralih ke merek produk lain, terutama jika merek tersebut didapati adanya perubahan baik menyangkut harga ataupun atribut lainya. Seorang pelanggan yang sangat loyal kepada suatu merek tidak akan dengan mudah memindahkan pembeliannya ke merek lain apapun yang terjadi dengan merek tersebut. Bila loyalitas pelanggan terhadap suatu meek meningkat, kerentanan kelompok pelanggan tersebut dari ancaman dan serangan merek dapat dikurangi. Dengan demikian brand loyalty merupakan salah satu indikator inti dari brand equity yang jelas terkait dengan peluang penjualan, yang berarti pula jaminan perolehan laba perusahaan di masa mendatang.

Adapun tingkatan brand loyaity menurut Durianto, dkk (2004) : 1. Switcher

Pelanggan yang berada pada tingkat loyalitas ini dikatakan sebagai pelanggan yang berada pada tingkat paling dasar. Ciri yang paling nampak dari jenis pelanggan ini adalah mereka membeli suatu produk karena harganya murah.

2. Habitual Buyer

Pembeli yang berada dalam tingkat loyalitas ini dapat dikategorikan sebagai pembeli yang puas dengan merek produk yang dikonsumsinya atau setidaknya mereka tidak mengalami ketidakpuasan dalam merek tersebut. Dapat disimpulkan bahwa pembeli ini dalam membeli suatu merek didasarkan atas kebiasaan mereka selama ini.

3. Satisfied Buyer

yang terkait dengan waktu uang atau resiko kinerja yang melekat dengan tindakan mereka beralih merek.

4. Liking The Brand

Pembeli yang masuk dalam kategori loyalitas ini merupakan pembeli yang sungguh-sungguh menyukai merek tertentu. Pada tingkat ini dijumpai perasaan emosional yang terkait dengan merek.

5. Commited Buyer

Pada tahap ini pembeli merupakan pelanggan yang setia. Pada tingkat ini salah satu loyalitas pembeli ditunjukakan oleh tindakan merekomendasikan dan mempromosikan merek tersebut kepada pihak lain.

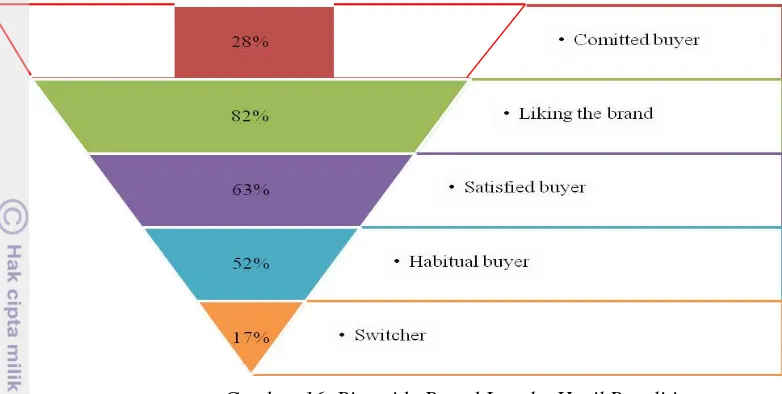

Keseluruhan tingkatan tersebut dalam piramida kesetiaan merek, terlihat pada Gambar 3.

Gambar 3 . Piramida Brand Loyalty (Durianto, dkk, 2004)

Piramida kesetiaan merek tersebut menunjukkan bahwa merek yang belum memiliki brand equity yang kuat, porsi terbesar dari konsumennya berada pada tingkatan switcher. Selanjutnya, porsi kedua ditempati oleh konsumen yang berada pada taraf habitual buyer, hingga porsi terkecil ditempati oleh committed buyer. Meskipun demikian, gambar piramida brand loyalty yang baik akan memperlihatkan bentuk piramida yang terbalik yang semakin atas akan semakin melebar.

Commited buyer

Linking the brand

Satisfied buyer

Habitual buyer

Sebagai inti dari ekuitas merek, tentu saja penting sekali nilai dari kesetiaan merek. Berikut ini adalah nilai strategis dari kesetiaan merek yang diperinci oleh Durianto dkk. (2004) :

1. Mengurangi biaya pemasaran

Kaitannya dengan biaya pemasaran, akan lebih murah mempertahankan pelanggan dibandingkan dengan upaya untuk mendapatkan pelanggan baru. Jadi, biaya pemasaran akan mengecil jika brand loyalty meningkat. Ciri yang paling terlihat dari jenis pelanggan ini adalah mereka membeli suatu produk karena harganya murah.

2. Meningkatkan penjualan

Loyalitas yang kuat terhadap suatu merek akan menghasilkan peningkatan perdagangan dan memperkuat keyakinan perantara pemasaran. dapat disimpulkan bahwa pembeli ini dalam membeli suatu merek didasarkan atas kebiasaan mereka selama ini

3. Menarik minat pelanggan baru

Banyaknya pelanggan suatu merek yang merasa puas dan suka pada merek tersebut akan menimbulkan perasaan yakin bagi calon pelanggan untuk mengkonsumsi merek tersebut terutama jika pembelian yang mereka lakukan mengandung resiko tinggi. Disamping itu, pelanggan yang puas umumnya akan merekomendasikan merek tersebut kepada orang dekat dengannya sehingga akan menarik pelanggan baru.

4. Memberi waktu untuk merespon ancaman pesaing

Brand loyalty akan memberikan waktu pada sebuah perusahaan untuk merespon gerakan pesaing. Jika salah satu pesaing mengembangkan produk yang unggul, pelanggan yang loyal akan memberikan waktu pada perusahaan tersebut untuk memperbaharui produknya dengan cara menyesuaikan atau menetralisasikan.

2.3.5 Brand Engagement

memungkinkan, membuka pintu untuk membangun hubungan jangka panjang yang melampaui pembelian tunggal.

Brand engagemant (keterlibatan merek) tidak hanya berlaku untuk konsumen dan pihak eksternal. Keterlibatan merek untuk pihak internal sama pentingnya dalam membangun merek. Internal membangun merek dan menghasilkan karyawan merek keterlibatan di setiap tingkatan harus terus-menerus dan konsisten. Menurut Gurnelius (2012) konsep keterlibatan merek terfokus pada empat bidang utama yang terkait dengan bangunan merek secara keseluruhan:

• Persepsi: libatkan konsumen dan perhatian mereka intens dengan merek sehingga menempati waktu dan tempat dalam pikiran mereka.

• Komunikasi: menggambar konsumen menjadi dua arah (atau lebih) percakapan terkait langsung atau tidak langsung dengan merek .

• Pengalaman: konsumen memotivasi untuk menjadi bagian dari atau berpartisipasi dalam pengalaman merek.

• Janji: memperkuat janji merek kepada konsumen.

Lima langkah untuk Membangun Brand Engagement (Gunelius, 2012) yaitu: 1. Menghubungkan

Membuat dan menemukan cara untuk berhubungan dengan konsumen saat ini dan calon serta orang-orang yang dapat mempengaruhi khalayak tersebut. 1. Berkomunikasi

Setelah menemukan audiens , saatnya untuk mulai berkomunikasi dengan mereka. Dalam berkomunikasi tidak menjual atau mempromosikan merek kepada mereka yang dilakukan menambahkan nilai dan memasuki emosi. 2. Melibatkan

4. Sharing

Memudahkan audiens untuk berbagi konten . Buat komunikasi, konten, dan promosi yang cukup menarik dan cukup berharga bahwa orang ingin berbagi. 5. Advokasi

Leverage (pengaruh) dan mendorong penerbitan, merek yang berhubungan dengan konten yang dibuat pengguna dan penciptaan pengalaman merek pengguna dikembangkan sebagai katalis untuk keterlibatan merek.

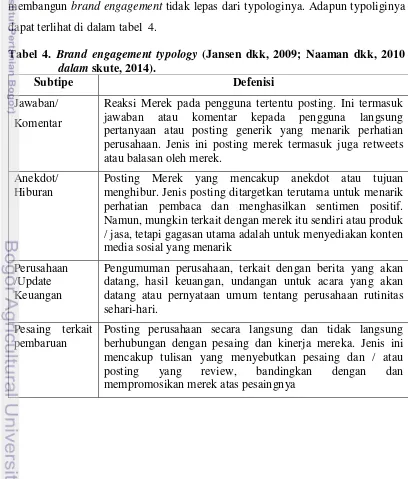

Keterlibatan Merek tidak hanya meliputi interaksi aktif antara konsumen dan merek, tetapi juga interaksi psikologis dan emosional. Kemudian komunikasi merek, konten, dan pengalaman harus memberikan informasi dan nilai-tukar yang menumbuhkan rasa koneksi dengan merek dan audiens yang lebih besar dari pendukung merek untuk membangun brand enggement. Selain itu untuk membangun brand engagement tidak lepas dari typologinya. Adapun typoliginya dapat terlihat di dalam tabel 4.

Tabel 4. Brand engagement typology (Jansen dkk, 2009; Naaman dkk, 2010

dalam skute, 2014).

Subtipe Defenisi

Jawaban/ Komentar

Reaksi Merek pada pengguna tertentu posting. Ini termasuk jawaban atau komentar kepada pengguna langsung pertanyaan atau posting generik yang menarik perhatian perusahaan. Jenis ini posting merek termasuk juga retweets atau balasan oleh merek.

Anekdot/ Hiburan

Posting Merek yang mencakup anekdot atau tujuan menghibur. Jenis posting ditargetkan terutama untuk menarik perhatian pembaca dan menghasilkan sentimen positif. Namun, mungkin terkait dengan merek itu sendiri atau produk / jasa, tetapi gagasan utama adalah untuk menyediakan konten media sosial yang menarik

Perusahaan /Update Keuangan

Pengumuman perusahaan, terkait dengan berita yang akan datang, hasil keuangan, undangan untuk acara yang akan datang atau pernyataan umum tentang perusahaan rutinitas sehari-hari.

Pesaing terkait pembaruan

[image:33.595.105.513.335.814.2]Lanjutan Tabel 4

Subtipe Defenisi

Industri terkait pembaruan

Posting perusahaan yang mencakup topik-topik yang relevan untuk seluruh industri, dan mungkin menarik tidak hanya bagi pelanggan merek, tetapi juga untuk pelanggan dari pesaing. Pasar-penelitian

terbaru

Posting perusahaan yang saat ini industri yang relevan untuk penelitian, hasil dan rincian penting lainnya.

Produk / update layanan

Tulisan media sosial termasuk produk / informasi yang berhubungan dengan layanan perusahaan. Jenis konten termasuk pengumuman dari rilis produk baru, review dari produk yang ada, dan jenis-jenis pengumuman yang berkaitan dengan produk perusahaan / jasa

Pertanyaan /Permintaan

Sebuah pertanyaan langsung atau permintaan untuk komunitas media sosial perusahaan. Jenis konten termasuk pertanyaan tentang produk dan industri atau permintaan untuk memberikan umpan balik atau berpartisipasi dalam perusahaan tertentu perusahaan aktivitas online dan offline. Rekomendasi /

Saran

Rekomendasi atau saran oleh perusahaan memungkinkan pengguna untuk mendapatkan keuntungan dari tindakan tertentu. Jenis konten mungkin termasuk saran bagaimana meningkatkan kinerja merek digital, cara mengoptimalkan produk tertentu atau meningkatkan hasil yang lain dengan mengikuti ide perusahaan yang disarankan .

Visual terbaru Posting media sosial atau pengumuman yang mencakup lampiran visual dalam bentuk gambar, video, slide dan bahan video yang terkait lainnya

2.4. Penelitian Terdahulu

Menurut Abadi (2009) dalam analisis elemen-elemen brand equity

PT.Bank Muamalat Indonesia Tbk cabang Bogor bahwa elemen brand awareness

merek PT. BMI menempati urutan tertinggi. Pada analisis brand association

tingkatan satisfied buyer, terdapat 45 persen responden yang termasuk tingkatan

liking the brand dan terdapat 14 persen responden yang termasuk tingkatan

committed buyer.

Menurut Mardika (2010) dalam analisis elemen-elemen brand equity PT Bank Central Asia Tbk Cabang Makassar bahwa elemen brand awareness merek PT. BCA menempati urutan tertinggi. Pada analisis brand association diketahui

brand image PT. BCA Tbk Cabang Makassar adalah bank dengan teknologi canggih, pertumbuhan bank yang sangat baik, professional, memiliki jaringan (cabang) yang tersebar luas, jaringan ATM tersebar luas, pelayanan karyawan yang ramah dan bersahabat dan memiliki produk perbankan yang beragam. Pada analisis perceived quality PT. BCA Tbk Cabang Makassar nilai rataan tertinggi berada pada atribut jaringan ATM.Sedangkan nilai rataan terendah berada pada atribut lama antrian pada layanan teller/CS. Pada analisis brand loyalty, terdapat 5 persen responden swircher, terdapat 52 persen responden yang termasuk tingkatan

III. METODE PENELITIAN

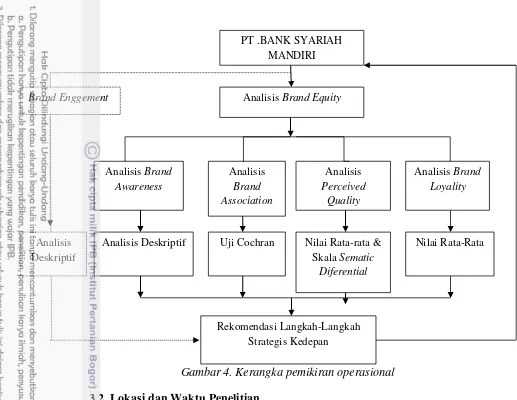

3.1. Kerangka Pemikiran Operasional

Perusahaan-perusahaan yang memiliki konsep pemasaran dengan tujuan memaksimalkan laba, memenuhi kebutuhan konsumen dan memberikan kepuasan kepada konsumen, sangat perlu untuk memperhatikan perilaku konsumen. Mengetahui dan mempelajari perilaku konsumen memiliki arti mempelajari hal-hal yang diinginkan dan dibutuhkan oleh konsumen sehingga perusahaan perusahaan tersebut dapat menghasilkan produk-produk yang dapat memenuhi dan memberikan kepuasan maksimal kepada konsumen, dengan begitu produk-produk yang dihasilkan oleh perusahaan-perusahaan tersebut akan disambut positif oleh para konsumen di pasaran.

Penelitian ini dilakukan dengan menganalisis elemen-elemen brand equity PT Bank Syariah Mandiri KCP Pomad Bogor dalam strategi pencitraan. Analisis elemen-elemen brand equity meliputi : pertama analisis brand awareness untuk mengetahui posisi kesadaran merek di benak para nasabah. Kedua, analisis brand association untuk mengetahui brand image BSM KCP Pomad Bogor. Ketiga, analisis perceived quality untuk mengetahui persepsi mutu merek BSM KCP Pomad Bogor di benak nasabahnya. Terakhir analisis brand loyality untuk mengetahui loyalitas para nsabah terhadap BSM KCP Pomad. Kemudian analisis

brand engagement untuk mengetahui strategi yang dilakukan pihak BSM.

Gambar 4. Kerangka pemikiran operasional

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Bank Syariah Mandiri KCP Pomad Bogor yang berlokasi di Jl Raya Simpang Pomad No 323 E Ciparigi Bogor pada bulan Mei 2014 sampai Juni 2014.

3.3. Metode Pengumpulan Data

3.3.1 Jenis dan Sumber Data

Data yang diperlukan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh dari observasi lapangan, kuisioner dan wawancara dengan didapat langsung dari penyebaran kuisioner yang berisi daftar pertanyaan bekenaan dengan elemen-elemen brand equity BSM. Metode wawancara dilakukan dengan menggunakan kuisioner yang berisiskan pertanyaan tertutup dan pertanyan terbuka. Pertanyaan tertutup adalah alternatif-alternatif jawaban telah disediakan. Pertanyaan terbuka adalah jawaban tidak ditentukan

PT .BANK SYARIAH MANDIRI

Analisis Brand Equity

Analisis Brand Loyality

Analisis

Perceived Quality

Analisis

Brand Association

Analisis Brand Awareness

Rekomendasi Langkah-Langkah Strategis Kedepan

Analisis Deskriptif Uji Cochran Nilai Rata-rata &

Skala Sematic Diferential

Nilai Rata-Rata

Brand Enggement

sebelumnya. Lokasi penelitian dilakukan di Kota Bogor khususnya Kantor BSM yang berlokasi di Jalan Raya Simpang Pomad No 323E, Bogor.

Data sekunder penelitian ini adalah data yang diperoleh peneliti melalui buku-buku yang berkaitan dengan penelitian ini, literatur, artikel yang didapat dari majalah, kumpulan data perusahaan,bahan pustaka maupun internet. Data sekunder dalam penelitian skripsi ini meliputi gambaran umum perusahaan, dan studi pustaka sebagai landasan teori yang diperlukan.

Adapun metode pengumpulan data primer dalam penelitian ini adalah sebagai berikut:

1. Wawancara (interview)

Tatap muka langsung dan memberikan berbagai macam pertanyaan yang berkaitan dengan penelitian kepada responden.

2. Kuesioner (quesionaire)

Peneliti memberikan pertanyaan berupa angket kepada responden untuk mendapatkan informasi

3.3.2 Metode Pengambilan Sampel

Dalam penelitian ini pengambilan contoh dilakukan dengan metode

convinience sampling yang termasuk pada non-probability sampling dalam populasi Nasabah BSM KCP Pomad Bogor . Penentuan jumlah responden didasrkan pada pendapat Slovin dalam Umar (2008) dengan rumus :

n = N ---(1) 1+ N( e)2

Dimana :

n : Ukuran sampel N : Ukuran populasi

e : Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan misal 10 %

Diketahui jumlah Nasabah PT BSM KCP Pomad Bogor pada tahun 2013 sebesar 4.710 sehingga diperoleh contoh sejumlah :

Dengan didasarkan rumus Slovin maka diperoleh 100 responden untuk penelitian ini.

3.4. Metode Pengujian Kuisioner

Dalam penelitian ini, data yang diperoleh diolah dengan menggunakan rumus statistika menggunakan program Microsoft Excel 2007 dan SPSS for windows ver.17,0. Hasil tersebut kemudian dianalisis menggunakan metode analisis brand equity. Alat analisis deskriptif, skala linkert dan nilai rata-rata, skala semantic differential dan uji Cochran.

3.4.1 Uji Validitas

Data dikatakan valid, jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang diukur oleh kuesioner tersebut. Butir-butir pertanaan yang ada dalam kuesioner diuji terhadap factor terkait. Jika ternyata tidak valid maka butir pertanyaan yang tidak valid tersebut disingkirkan dari kuesioner atau diperbaiki.

Agar instrumen penelitian dapat diuji kebenaran dan keabsahannya maka kuesioner diuji validitasnya. Hasil dan uji validitas adalah untuk mendapatkan pertanyaan yang valid dari sejumlah pertanyaan kepada nasabah. Uji validitas menggunakan bantuan Microsoft Office Exel dan SPSS 17.0 dengan rumus teknik korelasi product moment pearson. Rumus teknik korelasi product moment pearson (Umar, 2008)

r = n (∑XY)-( ∑X∑Y) ---(3) √ [n∑X2-(∑X)2] [n∑Y2- (∑Y)2]

Dimana: r : Angka korelasi n : Jumlah responden

X : Skor pertanyaan tiap nomor, Y : Skor total

Data dikatakan valid apabila nilai korelasi hitung data tersebut melebihi nilai korelasi tabelnya. Nilai r adalah nilai-nilai yang berada dalam kolom

3.4.2 Uji Reabilitas

Uji Realibilitas adalah uji keterandalan instrument yang digunakan dalam riset. Uji realibilitas berguna untuk menetapkan apakah instrument yang dalam hal ini kuisioner dapat digunakan lebih dari satu kali paling tidak oleh responden yang sama.

Reabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Setiap alat pengukur seharusnya memiliki kemampuan untuk memberikan hasil pengukuran yang konsisten. Dalam hal ini terdapat beberapa teknik pengukuran yang digunakan dalam pengukuran reabilitas yang digunakan adalah teknik Alpha Cronbach dan metode Spearman-Brown. Teknik Alpha Cronbach digunakan untuk mencari reabilitas instrument yang skornya bukan 0-1, tetapi merupakan rentang antara beberapa nilai, misalnya 0-10 atau 0-100 atau berbentuk skala 1-3, 1-5, atau 1-7 dan seterusnya dapat menggunakan koefisien alpha (α) dari Cronbanch (Umar, 2003). Teknik ini digunakan pada pengujian elemen perceived quality. Adapun rumus yang digunakan adalah sebagai berikut:

r11 = ( k ) (1 - ∑σb2 ) ---(4)

k-1 σt2 Dimana:

r11 : Realibilitas instrument

k : Banyak butir pertanyaan σt2 : Varian total

∑σb2

: Jumlah varian butir Rumus Ragam yang digunakan : (∑X)2

σ2 =∑X

n ---(5) n

Dimana:

n: Jumlah responden

X : Nilai skor yang dipilih (total nilai dari nomor-nomor butir pertanyaan)

dikelompokkan menjadi dua belahan bagian butirnya. Teknik pembelahan yaitu ganjil-genap.

Dengan teknik belah ganjil-genap, peneliti mengelompokan skor butir bernomor ganjil sebagai belahan pertama dan butir skor bernomor genap sebagai belahan kedua. Langkah selanjutnya adalah mengkorelasikan skor belahan pertama dengan skor belahan kedua sehingga diperoleh nilai rXY. Rumus

selngekapnya (Durianto, dkk, 2001) adalah:

---(6) Keterangan :

∑X : Total skor ya belahan ganjil ∑Y : Total skor ya belahan genap

∑XY : Total skor hasil kali belahan ganjil dan genap rXY : Korelasi antara dua belahan instrument

Nilai yang diperoleh dengan formula yang disebutkan sebelumnya dimasukkan dalam rumus Spearman-Brown (Durianto, 2004):

r1 1 = 2rXY ---(7)

(1+rXY)

Keterangan :

r1 1 : Reabilitas instrument

rXY : Korelasi antara dua belahan instrument

Nilai reabilitas yang diperoleh kemudian dibandingkan dengan nilai dari table r product moment. Jika │r11│< r product moment dapat disimpulkan bahwa

instrument yang digunakan tidak reliable. Sebaliknya jika │r11│> r product moment dapat disimpulkan bahwa instrument yang digunakan reliable dan penelitian dengan menggunakan instrument yang sama dapat dilanjutkan.

3.4.3 Analisis Deskriptif

Analislis deskriptif juga digunakan untuk menganalisis elemen-elemen brand equity, yaitu brand awareness, brand association, perceived quality dan brand loyalty serta brand angagement.

3.4.4 Skala Likert dan Rata-rata

Skala linkert dan rata-rata digunakan untuk menganalisis perceived quality

dan brand loyalty. Skala linkert adalah skala yang dapat memperlihatkan tanggapan konsumen terhadap karakteristik suatu produk (sangat setuju, setuju, bimbang, tidak setuju, sangat tidak setuju). Informasi yang diperoleh dari skala linkert berupa skala pengukuran ordinal oleh karenanya terhdap hsailnya hanya dapat dibuat rangking tanpa dapat diketahui berapa besarnya selisih antara satu tanggapan ke tanggapan lainnya.

Skala likert memiliki rentang dari 1 sampai 5. Pemetaan bobot penilaian adalah sebagai berikut :

1. Sangat setuju diberi nilai lima 2. Setuju diberi nilai empat 3. Cukup diberi nilai tiga

4. Kurang setuju diberi nilai dua 5. Tidak setuju diberi nilai satu

Setelah data diperoleh kemudian dicari nilia rata-ratanya untuk mengetahui kuran pemusatan dan ukuran keragaman tanggapan responden digunakan rumus (Durianto, 2004) berikut :

Rata-rata (x) = ∑xi.fi ---(8) n

Hasil dari rata-rata tersebut kemudian dipetakan kerentangan skala dengan mempertimbangkan informasi interval berikut :

Interval = nilai tertinggi – nilai terendah = 5-1 = 0,8---(9) Banyak kelas 5

Rentang skala yang digunakan dalam analisis perceived quality adalah sebagai berikut:

3.4.5 Skala Semantic Differential

Skala semantic differential digunakan untuk menganalisis perceived quality, metode skala ini digunakan untuk menganalisis arti psikologis dari suatu objek dibenak responden. Metode ini dibuat dengan menempatkan dua skala penilaian dalam titik-titik ekuivalen yang berlawanan, yang sering disebut. Biasanya diantara dua titik ekstrim didapati 5 atau 7 titik butir skala dimana responden menilai suatu konsep atau lebih pada setiap butir skala. Sebagai contoh butir-butir skala semantik :

………..(10)

Tahap-tahap penggunaan skala semantic differential: 1. Pemilihan konsep yang akan digunakan

2. Memetakan pilihan dan kata yang akan ditempatkan dalam titik

3. Observas mengenai tangggapan responden terhadap faktor-faktor dengan meminta ketersediaan responden mengisi kolom-kolom alternatif tersedia 4. Menghitung rata-rata skor jawab tersebut dan memetakan dalam suatu

grafik yang akan menggambarkan kecendrungan kutub positif dan negatif

3.4.6 Uji Cochran

Uji Cochran digunakan untuk menganalisis brand association. Uji Cochran

digunakan untuk menguji signifikasi hubungan setiap asosiasi yang ada dalam suatu merek.

Rumusnya Cochran adalah sebagai berikut:

Q = C(C-1).∑ Cj2 – (C-1).N2 ---(11) CN-∑R1

Dimana :

C : Banyak variable (asosiasi) Ri : Jumlah baris jawaban „ya‟

Cj : Jumlah kolom jawaban „ya‟

Terapan uji Cochran untuk mengetahui signifikansi setiap asosiasi yang ada dalam suatu merek di mulai dengan penguian semua asosiasi. Atas dasar hasil analisis dilakukan perbandingan anatara nilai Q dengan X2tabel(α,v). Jika diperoleh

nilai Q < X2tabel (α,v) maka Ho diterima yang berarti semua asosiasi yang diuji

saling berhubungan membentuk brand image dari suatu merek. Jika diperoleh Q > X2tabel (α,v) , dapat disimpulkan belum cukup bukti untuk menerima Ho. Dengan

demikian tidak semua asosiasi adalah sama dan pengujian dilanjutkan ke tahap dua untuk mengetahui asosiasi mana yang tidak sama dan dapat dikeluarkan dari asosiasi-asosiasi penyusun brand image suatu merek.

Untuk masuk ke tahap dua di cari asosiasi yang memiliki jumlah kolom terkecil yang selanjutnya akan dicoba dikeluarkan dari komponen asosiasi-asosiasi pembentuk brand image. Dengan demikian nilai N sekarang akan berkurang sebesar nilai total kolom yang dikeluarkan tersebut. Nilai Q dihitung kembali dengan mempertimbangkan kondisi yang baru tersebut. Saat ini asosiasi yang diuji signifikansi hubungannya menjadi berkurang satu pula sehingga derajat bebas dari X2tabel (α,v) berkurang satu juga. Tahap pembandingan Q dengan X2tabel

(α,v) dilakukan lagi. Jika nilai Q> X2tabel(α,v) lanjutkan tahap pengujian ke tahap tiga

dengan teknik yang sama sebagaimana telah dipaparkan sebelumnya. Jika nilai Q< X2tabel(α,v) maka pengujian dihentikan yang berarti brand image suatu merek

terbentuk dari asosiasi-asosiasi sisanya yang belum diuji dan asosiasi terakhir yang diuji.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum PT Bank Syariah Mandiri

4.1.1 Sejarah PT Bank Syariah Mandiri

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan atau di sahkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

4.1.2 Visi dan Misi PT Bank Syariah Mandiri

PT. Bank Syariah Mandiri memiliki visi menjadi bank syariah terpercaya pilihan mitra usaha. PT Bank Syariah Mandiri menetapkan lima misi yang harus dilaksanakan untuk mewujudkan visi tersebut :

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan,

2. Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat

4. Mengembangkan nilai-nilai syariah universal

5. Menyelenggarakan operasional bank sesuai standar perbankan yang sehat

4.1.3 Struktur Organisasi PT Bank Syariah Mandiri

Struktur organisasi bertujuan untuk menciptakan efesiensi dan efektifitas tipa karyawan serta unit kerja melalui program kerja dan kegiatan operasional yang terperinci serta jelas agar dapat sukses dalam mencapai tujuan organisasi. Struktur organisasi PT. Bank Syariah Mandiri KCP Pomad Bogor dapat dilihat pada lampiran 2.

4.1.4 Produk dan Jasa PT Bank Syariah Mandiri

a. Produk bagi penyimpanan dana terdiri atas: 1. Tabungan BSM

Tabungan BSM adalah tabungan dalam mata uang rupiah yang penarikan dan setorannya dapat dilakukan setiap saat selama jam kas dibuka di konter BSM atau melalui ATM.

Fitur dan manfaat:

b. Bagi hasil yang kompetitif c. Online di seluruh outlet BSM

d. Fasilitas BSM Card yang berfungsi sebagai kartu ATM & debit dan kartu potongan harga di merchant yang telah bekerjasama dengan BSM

e. Fasilitas e-Banking, yaitu BSM Mobile Banking & BSM Net Banking

f. Minimum setoran awal: Rp80.000 (perorangan) dan Rp1.000.000 g. (non-perorangan)

h. Minimum setoran berikutnya: Rp10.000 i. Saldo minimum: Rp50.000

j. Biaya tutup rekening: Rp20.000 k. Biaya administrasi Rp6.000 l. Aman dan terjamin

m. Kemudahan bertransaksi di seluruh outlet BSM

n. Kemudahan bertransaksi di manapun saja dengan menggunakan layanan e-banking BSM

o. Kemudahan dalam penyaluran zakat, infaq dan sedekah. 2. Tabungan Investa Cendikia

Tabungan investa cendikia adalah tabungan berjangka untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi.

Fitur dan Manfaat:

a. Berdasarkan prinsip syariah mudharabah muthlaqah

b. Periode tabungan 1 s.d. 20 tahun

c. Usia nasabah minimal 17 tahun dan maksimal 60 tahun saat jatuh tempo

d. Setoran bulanan minimal Rp 100.000 s.d. Rp10.000.000 dengan kelipatan Rp 50.000

e. Bagi hasil yang kompetitif

3. Tabungan Berencana

Tabungan berencana adalah tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.

Fitur dan manfaat:

a. Berdasarkan prinsip syariah mudharabah muthlaqah.

b. Bagi hasil yang kompetiti c. Periode tabungan 1 s.d. 10 tahun

d. Usia nasabah minimal 17 tahun dan maksimal 65 tahun saat jatuh tempo

e. Setoran bulanan minimal Rp 100.000,00

f. Target dana minimal Rp 1,2 juta dan maksimal Rp 200 juta g. Jumlah setoran bulanan dan periode tabungan tidak dapat diubah h. Tidak dapat menerima setoran diluar setoran bulanan

i. Saldo tabungan tidak bisa ditarik, dan bila ditutup sebelum jatuh tempo (akhir biaya masa kontrak) akan dikenakan administrasi j. Kemudahan perencanaan keuangan Nasabah jangka panjang k. Memperoleh jaminan pencapaian target dana

l. Mendapatkan perlindungan asuransi secara gratis dan otomatis, tanpa pemeriksaan kesehatan

m. Manfaat asuransi adalah sebesar kekurangan target dana dari setoran bulanan yang telah dibayarkan.

4. Tabungan Simpatik

Tabungan simpatik adalah tabungan berdasarkan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati.

Fitur dan manfaat :

a. Berdasarkan prinsip syariah dengan akad Wadiah

b. Setoran awal minimal Rp 20.000 (tanpa ATM) dan Rp30.000 (dengan ATM)

e. Biaya tutup rekening Rp 10.000

f. Biaya administrasi Rp 2.000 per rekening per bulan atau sebesar bonus bulanan (tidak memotong pokok)

g. Biaya pemeliharaan kartu ATM Rp 2.000 per bulan h. Aman dan terjamin

i. Online di seluruh outlet BSM

j. Bonus bulanan yang diberikan sesuai dengan kebijakan BSM

k. Fasilitas BSM Card, yang berfungsi sebagai kartu ATM & debit dan kartu potongan harga di merchant yang telah bekerjasama dengan BSM

l. Fasilitas e-Banking, yaitu BSM Mobile Banking & BSM Net Banking

m. Penyaluran zakat, infaq dan sedekah

5. BSM Giro

BSM Giro adalah sarana penyimpanan dana dalam mata uang Rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah.

Fitur dan manfaat:

a. Berdasarkan prinsip syariah dengan akad wadiah yad dhamanah

b. Setoran Awal minimum Rp500.000 (perorangan) dan Rp1.000.000 (Non-Perorangan)

c. Saldo minimum Rp500.000 (perorangan) dan Rp1.000.000 (Non-Perorangan)

d. Biaya administrasi bulanan: Perorangan: Rp10.000 (tanpa ATM) dan Rp12.000 (dengan ATM) ,Perusahaan: Rp15.000

e. Biaya tutup rekening: Pelanggaran Rp50.000 dan Permintaan Sendiri Rp20.000

f. Biaya buku cek/giro: Rp100.000 g. Dana aman dan tersedia setiap saat

h. Kemudahan transaksi dengan menggunakan cek atau B/G i. Fasilitas Intercity Clearing untuk kecepatan pembayaran inkaso

j. Fasilitas BSM Card, sebagai kartu ATM sekaligus debet (untuk perorangan)

k. Fasilitas pengiriman account statement setiap awal bulan l. Bonus bulanan yang diberikan sesuai dengan kebijakan BSM

6. Deposito

Deposito adalah Investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah untuk perorangan dan non-perorangan.

Fitur dan manfaat :

a. Jangka waktu yang fleksibel: 1, 3, 6 dan 12 bulan b. Dicairkan p