SKRIPSI

PERSEPSI MASYARAKAT PENGGUNA KARTU

KREDIT BCA DI KOTA MEDAN

OLEH

SIGIT HARTAMA

090501128

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

▸ Baca selengkapnya: nd lainnya bca artinya apa

(2)(3)ABSTRACT

This study aims to determine the public's perception of credit card users in the city of Medan BCA using 6 dimensions as a gauge to determine the perception of BCA credit card users in the city of Medan, namely: Dimensions of Performance, service dimensions, dimensions of resilience, reliability dimension, the dimension Conformance With Specifications , and the dimensions of Product Characteristics.

This research is descriptive quantitative where the author took a sample of 100 respondents using non-probability sampling method. It also tested the validity of the r value and reliability testing table 0197 with table r value of 0.600

The results showed that of all (six) dimensions that have been submitted to the respondents in the form of a questionnaire states could not agree on the 6 (six) dimensions, particularly on the dimensions of conformity to specification with an indicator, promo 0% credit card installment BCA in accordance with the information provided and BCA credit card user guide is easy and clear to understand.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui persepsi masyarakat pengguna kartu kredit BCA di Kota Medan dengan menggunakan 6 dimensi sebagai alat ukur untuk mngetahui persepsi pengguna kartu kredit BCA di Kota Medan, yaitu : Dimensi Kinerja, dimensi Pelayanan, dimensi Ketahanan, dimensi Kehandalan, dimensi Kesesuaian Dengan Spesifikasi, dan dimensi Karakteristik Produk.

Jenis penelitian ini adalah deskriptif kuantitatif dimana penulis mengambil sampel sebanyak 100 orang responden dengan menggunakan metode non probability sampling. Selain itu juga dilakukan uji validitas dengan nilai r tabel 0.197 dan uji reliabilitas dengan nilai r tabelsebesar 0.600

Hasil penelitian menunjukkan bahwa dari seluruh (enam) dimensi yang telah diajukan kepada responden dalam bentuk kuesioner menyatakan sangat setuju pada ke 6 (enam) dimensi, terutama pada dimensi kesesuaian dengan spesifikasi dengan indikator, promo cicilan 0% kartu kredit BCA sesuai dengan informasi yang diberikan serta petunjuk pemakaian kartu kredit BCA mudah dan jelas dipahami.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan segala karunia, rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul: “PERSEPSI MASYARAKAT PENGGUNA KARTU KREDIT BCA DI KOTA MEDAN” dengan semangat, do’a dan perjuangan tanpa lelah.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada

1. Teristimewa rasa hormat penulis kepada orang tua terutama Ayahanda Kusno dan Ibunda Sri Yanti yang telah memberikan semangat dan do’a agar penulis dapat menyelesaikan skripsi ini, serta adik Sindy Agastya dan Dini Tri Fani yang membantu dan memberi semangat penulis untuk menyelesaikan skripsi ini.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Inggrita Gusti Sari Nasution, S.E., M.SIselaku Dosen Pembimbing yang telah memberikan bimbingannya kepada penulis sehingga dapat menyelesaikan skripsi ini.

6. Seluruh staf pengajar Departemen Ekonomi Pembangunan yang telah banyak memberikan ilmu dan pengetahuan kepada penulis yang bermanfaat untuk masa yang akan datang dan staf Administrasi Fakultas Ekonomi Pembangunan.

7. Untuk Ayu Rosliana yang tidak pernah berhenti menyemangati penulis, mendoakan penulis, dan memotivasi penulis untuk menyelesaikan skripsi.

8. Untuk sahabat – sahabat penulis Sola, Arep, Rizky, Wanjalel, Gopal, Ipol dan Harry, yang membantu dan memberikan semangat.

yang penuh kesadaran atas kekurangan dan keterbatasan yang ada pada diri penulis. Untuk itu penulis sangat mengharapkan saran maupun kritik yang membangun sehingga penulis dapat memperbaiki kesalahan di lain kesempatan

Medan, Juni 2014 Penulis

(Sigit Hartama) NIM: 090501128

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

2.1 Persepsi Masyarakat ... 11

2.1.1 Pengertian Persepsi ... 11

2.1.2 Faktor yang Mempengaruhi Persepsi Masyarakat ... 12

2.1.3 Pengukuran Persepsi ... 13

2.2 Pengguna Kartu Kredit ... 16

2.2.1 Defenisi Pengguna Kartu Kredit ... 16

2.2.2 Karakteristik Pengguna Kartu Kredit ... 17

2.2.3Faktor-faktor yang Mempengaruhi untuk Menggunakan Kartu Kredit ... 18

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 30

4.1.1 Sejarah Singkat Bank BCA ... 37

4.1.2 Sejarah Kartu Kredit ... 37

4.1.3 Struktur Organisasi ... 39

4.1.4 Wilayah dan Topografi ... 40

4.2 Hasil Analisis Data ... 41

4.2.1 Uji Validitas ... 41

4.2.2 Uji Reabilitas ... 43

4.2.3 Karakteristik Responden ... 44

4.2.4 Persepsi Responden ... 51

4.2.4.1 Dimensi Kinerja ... 53

4.2.4.2 Dimensi Pelayanan ... 58

4.2.4.3 Dimensi Ketahanan ... 62

4.2.4.4 Dimensi Kehandalan ... 64

4.2.4.5 Dimensi Kesesuaian dengan Spesifikasi ... 67

4.2.4.6 Dimensi Karakteristik Produk ... 72

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 76

5.2 Saran ... 77

DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Hasil Uji Validitas ... 42

4.2 Hasil Uji Reliabilitas ... 43

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 44

4.4 Karakteristik Responden Berdasarkan Usia ... 45

4.5 Karaktristik Responden Berdasarkan Pekerjaan ... 45

4.6 Crosstab Jenis Kelamin, Usia dan Pekerjaan Responden ... 46

4.7 Karakteristik Responden Berdasarkan Jenis Kartu Kredit BCA yang digunakan ... 48

4.8 Crosstab Jenis Kelamin, Pekerjaan dan Jenis Kartu Kredit BCA yang digunakan ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Kartu Kredit yang dimiliki Masyarakat Indonesia Tahun 2011

– 2012 ... 4

2.1 Kerangka Konseptual ... 27

4.1 Struktur Organisasi Bank BCA ... 39

4.2 Crosstab Jenis kelamin, usia dan Pekerjaan Responden ... 47

4.3 Crosstab Jenis kelamin, usia dan Pekerjaan Responden ... 48

4.4 Crosstab Jenis kelamin, Pekerjaan dan Jenis Kartu Kredit yang digunakan Responden ... 50

DAFTAR LAMPIRAN

No. Lampiran Judul

1 Karakteristik Sampel 2 Kuisioner

ABSTRACT

This study aims to determine the public's perception of credit card users in the city of Medan BCA using 6 dimensions as a gauge to determine the perception of BCA credit card users in the city of Medan, namely: Dimensions of Performance, service dimensions, dimensions of resilience, reliability dimension, the dimension Conformance With Specifications , and the dimensions of Product Characteristics.

This research is descriptive quantitative where the author took a sample of 100 respondents using non-probability sampling method. It also tested the validity of the r value and reliability testing table 0197 with table r value of 0.600

The results showed that of all (six) dimensions that have been submitted to the respondents in the form of a questionnaire states could not agree on the 6 (six) dimensions, particularly on the dimensions of conformity to specification with an indicator, promo 0% credit card installment BCA in accordance with the information provided and BCA credit card user guide is easy and clear to understand.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui persepsi masyarakat pengguna kartu kredit BCA di Kota Medan dengan menggunakan 6 dimensi sebagai alat ukur untuk mngetahui persepsi pengguna kartu kredit BCA di Kota Medan, yaitu : Dimensi Kinerja, dimensi Pelayanan, dimensi Ketahanan, dimensi Kehandalan, dimensi Kesesuaian Dengan Spesifikasi, dan dimensi Karakteristik Produk.

Jenis penelitian ini adalah deskriptif kuantitatif dimana penulis mengambil sampel sebanyak 100 orang responden dengan menggunakan metode non probability sampling. Selain itu juga dilakukan uji validitas dengan nilai r tabel 0.197 dan uji reliabilitas dengan nilai r tabelsebesar 0.600

Hasil penelitian menunjukkan bahwa dari seluruh (enam) dimensi yang telah diajukan kepada responden dalam bentuk kuesioner menyatakan sangat setuju pada ke 6 (enam) dimensi, terutama pada dimensi kesesuaian dengan spesifikasi dengan indikator, promo cicilan 0% kartu kredit BCA sesuai dengan informasi yang diberikan serta petunjuk pemakaian kartu kredit BCA mudah dan jelas dipahami.

BAB I

PENDAHULUAN 1.1 Latar Belakang

Sejarah kartu kredit bisa dibilang sudah di mulai pada tahun 1900-an tepatnya di negara Amerika Serikat di mana kartu kredit ini sudah dipergunakan sebagai sebuah kartu belanja untuk para konsumen. Kartu kredit ini banyak dipergunakan oleh beberapa perusahaan pengisian bahan bakar (SPBU) dan juga beberapa pusat perbelanjaan / department store yang ada di negara Amerika. Namun pada saat itu, kartu kredit atau kartu konsumen hanya digunakan sebagai kartu member agar para konsumen lebih setia dan royal pada satu department store saja. Masih pada tahun yang sama, tepatnya tahun 1946 barulah diperkenalkan kepada masyarakat oleh John Biggins. John Biggins ini terkenal sebagai salah satu seorang banker dari salah satu bank di salah satu kota di Amerika yaitu Brooklyn, bank tersebut adalah Flatbush National Bank of Brooklyn. Sistem yang menggunakan kartu sebagai alat pengganti uang tersebut pada saat itu disebut dengan “Charge It” yaitu sebuah fasilitas dengan kartu kredit yang memudahkan konsumen untuk dapat dengan bertransaksi di berbagai toko atau merchant yang memiliki rekening dalam satu bank.

Master Card dan Visa Card. Saat ini jenis kartu kredit yang beredar selain Visa Card dan Master Card, adalah Visa BCA, Dinner Club, Procard, Exim Card, Duta Card, Kassa Card, Amex Card dan kartu-kartu kredit lainnya. Khusus untuk Dinner Club dan Kassa Card merupakan kartu kredit yang bukan dikeluarkan oleh bank, akan tetapi oleh lembaga pembiayaan seperti PT. Dinner Jaya Indonesia dan PT. Kassa Multi Finance (Siamat, 2005).

Menurut Bank Indonesia (dalam Jalil, 2007), Alat Pembayaran Menggunakan Kartu (APMK) adalah “seluruh instrumen sistem pembayaran yang pada umumnya berbasis kartu antara lain : kartu Automated Teller Machine (ATM), kartu kredit, kartu debit, serta jenis kartu lain yang dapat digunakan sebagai alat pembayaran, misalnya kartu smart, e-wallet, serta beberapa alat pembayaran lain yang dapat dipersamakan dengan kartu”. Secara umum, pembayaran berbasis warkat (paper-based payment system) masih mendominasi sistem pembayaran di Indonesia. Namun, sejalan dengan dioperasikannya sistem BI-RTGS (sistem transfer dana bernilai besar yang harus melalui proses settlements di BI) pada November 2000, maka sistem pembayaran elektronik menjadi lebih berkembang dan berperan penting dalam kehidupan. Hal ini terbukti dengan meningkatnya penggunaan pembayaran melalui Electronic Fund Transfer Point of Sale (EFTPOS) pada berbagai pusat perbelanjaan dan ritel. (http://bukukartukredit.blogspot.com)

society merupakan sebuah trend yang tidak dapat dihindari. Perubahan tersebut antara lain didukung oleh perkembangan infrastruktur dan teknologi sistem pembayaran, seperti kartu ‘chip’. Dari sisi konsumen, penggunaan instrumen (non - cash payment) seperti card based dan electronic based saat ini sudah menjadi suatu kebutuhan karena transaksi dapat dilakukan dengan praktis, cepat dan nyaman. Bagi masyarakat, penggunaan pembayaran non - tunai dengan menggunakan kartu, mempermudah transaksi mereka seperti penarikan tunai, transfer dana, dan pembayaran berbagai tagihan rutin lainnya. Semua itu dilakukan tanpa harus datang ke konter atau kantor bank. (www.bi.go.id). Pada saat ini tercatat hampir setiap Bank di Indonesia menerbitkan produk kartu kredit untuk kemudahan bertransaksi.Salah satu Bank yang memberi fasilitas kartu kredit terhadap konsumennya yaitu Bank BCA.

a. Suku bunga kompetitif kartu kredit BCA untuk setiap transaksi pembelanjaan

b. Kenyamanan Berpergian ke Luar Negeri c. Real Time Online Payment

d. Pembayaran lebih leluasa e. Pengambilan uang tunai

f. Bebas iuran tahunan selamanya g. Pelayanan Asuransi

h. BCA Credit Life

i. Jaringan layanan terluas lebih dari 65.000 merchant

Kartu kredit yang dikenal dengan jargon “A Smarter Way To Pay” ini memiliki berbagai penawaran promosi penjualan menarik dengan sejumlah partner bisnis / merchant terkenal seperti Starbucks Coffee, Toko Buku Gramedia, Cineplex 21, Pizza Hut, Celebrity Fitness, Agis, dan masih banyak lagi penawaran unik bagi pemegang kartu kredit BCA.

Tingginya minat masyarakat menggunakan kartu kredit BCA dapat kita lihat melalui grafik tahun 2011 sampai dengan tahun 2012.

Sumber: http://newsletter.marsindonesia.com

Dari data grafik di atas dapat kita lihat bahwa Bank BCA lebih unggul di banding bank lainnya, di mana 28.1% responden pemilik memiliki kartu kredit BCA. Di tempat berikutnya adalah BNI (18.5%) dan Bank Mega (14.7%). Brand share ketiga bank ini mengalami peningkatan dari tahun 2011, di mana secara berturut-turut adalah 24.9%, 14.6%, dan 7.6%. Berada di urutan setelah ketiga bank ini adalah Bank Mandiri, CIMB, Citibank, dan BRI. Kasus Citibank 2 tahun yang lalu diduga masih memengaruhi masyarakat yang berujung penurunan brand share Citibank. (marsindonesia.com), tingginya minat menggunakan kartu kredit BCA juga terlihat di Kota Medan.pada tahun 2012 jumlah pengguna kartu kredit BCA yaitu:19 ribu pengguna, sedangkan pada tahun 2013 jumlah pengguna kartu kredit BCA mencapai 20 ribu ( Data Bank BCA Kantor pusat Kota Medan, 2013).

PT Bank Central Asia, Tbk (BCA) telah menerbitkan berbagai jenis kartu kredit untuk memenuhi kebutuhan dan ekspektasi berbagai segmen masyarakat. Pemegang Kartu Kredit BCA akan mendapatkan berbagai keuntungan, seperti cashback, cicilan bunga rendah, keuntungan saat bertransaksi di berbagai merchant seperti restoran, hotel, pusat perbelanjaan, dan keuntungan lainnya.

Jenis-jenis kartu tersebut antara lain:

Kredit BCA Card hingga 31 Agustus 2013, Cash Back di semua Hipermarket, Cicilan bunga rendah 0,5% sepanjang tahun dan Reward BCA yang lebih besar.

2. Kartu BCA Lifestyle BCA (BCA Visa Batman & BCA MasterCard MC2) ditujukan untuk segmen pasar yang ingin selalu tampil gaya.

3. Kartu BCA Platinum untuk pribadi yang sudah mapan dan membutuhkan keleluasan dan kenyamanan dalam bertransaksi.

4. Kartu BCA World MasterCard untuk masyarakat kelas atas, yang dapat menikmati pengalaman tak ternilai melalui program World MasterCard Experience and Offers.`

BCA juga memberikan fitur-fitur berikut ini untuk nasabah pemegang kartu kredit BCA:

a. Pemegang kartu dapat memanfaatkan fasilitas Cicilan BCA untuk transaksi di beberapa merchant yang bekerjasama.

b. Reward BCA. Reward berupa cash back bisa didapatkan dari setiap transaksi, dan dapat digunakan lagi untuk bertransaksi di Starbucks, Debenhams, Pizza Hut, toko buku Gramedia, dan yang lainnya.

c. Autopay BCA. Tagihan rutin bulanan seperti telepon, listrik, air, dan internet, dapat dibayarkan otomatis dengan kartu kredit BCA. (news.detik.com)

memposisikan diri sebagai bank berbasis transaksi yang sangat tangguh dan menjadi andalan masyarakat. Salah satu kunci sukses Bank BCA dalam membidik pasar adalah dengan mengetahui dan memahami apa yang paling dibutuhkan oleh nasabah. Strategi ini cukup berhasil dan membawa sukses BCA dalam memasarkan produk-produknya.

Melalui survei yang dilakukan oleh Indo Research Marketing dan sosial research terhadap 2.200 responden yang merupakan masyarakat dari 35 kabupaten/kota, produk Tahapan BCA dan Kartu Kredit BCA menjadi pilihan mereka. Survei ini dilakukan dengan wawancara langsung menggunakan metode pengumpulan sample secara random dan booster dengan menggunakan empat elemen dari sisi konsumen yaitu brand awareness, market share, satisfaction dan loyalty.

Hal tersebut tentunya menunjukkan keberhasilan BCA atas keberhasilan kinerjanya dan inovasi produk serta layanan yang telah dilakukan selama ini. Dengan beraneka ragam produk yang dimiliki serta ditunjang kegiatan promosi yang gencar, menjadikan Kartu Kredit BCA sebagai produk pilihan favorit masyarakat pada ajang Satria Brand Award 2012. Karena keberhasilan Bank BCA inilah yang menjadi alasan penulis untuk memilih Bank BCA, sebagai bahan penelitiannya. Tidak hanya itu, jaringan layanan terluas lebih dari 65.000 merchant, hampir di seluruh Indonesia dan di seluruh dunia, membuat kartu kredit BCA lebih unggul dari bank swasta atau bank nasional lainnya yang ada di dalam

Namun, tidak semuapengguna kartu kredit BCAdi Kota Medanmemiliki persepsi yang sama.Sebagian pengguna mempunyai persepsi yang berbeda dalam menilai kartu kredit tersebut, karena faktor kepentingan pengguna berbeda satu sama lain. menurut Randi, kartu kredit BCA memiliki bunga yang relatif rendah.beda halnya dengan Ayu, alasannya menggunakan kartu kredit BCA karena banyaknya diskon pada saat berbelanja di suatu tempat, misalnya SOGO, GRAMEDIA dan HYPERMART. Sedangkan pendapat Romi, alasannya menggunakan kartu kredit BCA karena banyaknya fasilitas yang di berikan, serta kenyamanan dan kemudahan pada saat bertransaksi.

Berdasarkan uraian di atas,terlihat bahwa terdapat beberapa dimensi untuk mengetahui persepsi masyarakat pengguna kartu kredit BCA. Oleh karena itu, penulis ingin menulis skripsi dengan judul “PERSEPSI MASYARAKAT PENGGUNA KARTU KREDIT BCA DI KOTA MEDAN”.

1.2 Perumusan Masalah

Beberapa permasalahan yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut :

Bagaimana persepsi masyarakat pengguna kartu kredit BCA di kota Medan dilihat dari dimensi persepsi terhadap produk kartu kredit BCA, yaitu: kinerja, pelayanan, ketahanan, kehandalan, karakteristik produk, kesesuaian dengan spesifikasi, dan hasil.

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

Menganalisis dimensi - dimensi apa saja yang mempengaruhi persepsi masyarakat pengguna kartu kredit di Kota Medan.

1.4 Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi :

a. Otoritas moneter, sebagai bahan pertimbangan dan masukan dalam menyusun kebijakan di bidang moneter, khususnya pengaturan tentang kartu kredit.

c. Masyarakat dan akademisi, sebagai salah satu referensi objek penelitian dan sebagai pengembang ilmu pengetahuan. Selain itu, dapat memberikan jawaban terhadap kebutuhan akan studi tentang kartu kredit yang semakin dirasakan kepentingannya dalam era globalisasi.

d. Pembaca, sebagai bahan referensi penelitian sejenis dan menambah pengetahuan di bidang ekonomi.

BAB II

TINJAUAN PUSTAKA 2.1 Persepsi Masyarakat

2.1.1 Pengertian Persepsi

Menurut pandangan Kotler dan Amstrong (2006) menyatakan bahwa, persepsi adalah proses dimana seseorang memilih, mengatur, dan

menginterpretasikan informasi untuk membentuk gambaran yang berarti mengenai dunia. Seseorang dapat membentuk persepsi-persepsi yang berbeda mengenai rangsangan yang sama karena ada tiga macam proses penerimaan indera yaitu perhatian selektif, distorasi selektif, dan retensi selektif. Tiap orang dihadapkan pada sejumlah besar rangsangan setiap harinya, misalnya rata-rata satu orang mungkin dihadapkan pada lebih dari 1.500 iklan dalam satu hari.

perilaku konsumen yang mencerminkan produk melalui latar kata-kata, gambar dan simbolisasi atau melalui stimuli lain yang diasosiasikan dengan produk (harga, tempat, penjualan, dampak dari negara pejualan). Persepsi mengenai pesan/produk yang telah terbentuk setelah konsumen sasaran menyaksikan penayangan iklan akan membentuk sikap mereka terhadap merek yang akan memengaruhi minat beli secara tidak langsung.

Siagian (library.usu.ac.id) mendefinisikan persepsi sebagai apa yang ingin dilihat oleh seseorang yang belum tentu sama dengan fakta yang sebenarnya, keinginan itulah yang menyebabkan mengapa dua orang yang melihat atau

mengalami hal yang sama memberikan interpretasi yang berbeda tentang apa yang dilihat atau dialaminya itu. Menurut Jalaludin (library.usu.ac.id), persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Dari defenisi di atas, dapat disimpulkan bahwa pengertian persepsi adalah pandangan terhadap suatu hal yang akan berpengaruh dalam membuat keputusan dan tindakan.

2.1.2 Faktor yang Mempengaruhi Persepsi Seseorang

Menurut Siagian (blog.mediakeperawatan.com), adapun faktor – faktor yang mempengaruhi persepsi seseorang adalah:

a. Motif adalah semua penggerak, alasan-alasan atau dorongan dalam diri manusia yang menyebabkan seseorang berbuat sesuatu.

c. Harapan merupakan perhatian seseorang terhadap stimulus atau objek mengenai hal yang disukai dan diharapkan.

d. Sikap merupakan reaksi atau respon yang masih tertutup dari seseorang terhadap stimulus atau objek, dapat menggambarkan suka atau tidak suka seseorang terhadap objek. Selain itu, sikap dapat membuat seseorang mendekati atau menjauhi orang lain atau objek lain.

e. Pengetahuan merupakan hasil dari tahu dan ini terjadi setelah orang melakukan penginderaan terhadap suatu objek tertentu

f. Pengalaman merupakan peristiwa yang dialami seseorang dan ingin membuktikan sendiri secara langsung dalam rangka membentuk pendapatnya sendiri. Hal ini berarti pengalaman yang dialami sendiri oleh seseorang akan lebih kuat dan sulit dilupakan dibandingkan dengan melihat pengalaman orang lain.

2.1.3 Pengukuran Persepsi

Mengukur persepsi hampir sama dengan mengukur sikap. Walaupun materi yang diukur bersifat abstrak, tetapi secara ilmiah sikap dan persepsi dapat diukur, dimana sikap terhadap objek diterjemahkan dalam sistem angka. Dua metode pengukuran sikap terdiri dari metode self report dan pengukuran involuntary behavior (syakira-blog.blogspot.com).

memang diinginkan atau dapat dilakukan oleh responden, dalam banyak situasi akurasi pengukuran sikap dipengaruhi oleh kerelaan responden.

Pendekatan ini merupakan pendekatan observasi terhadap reaksi-reaksi fisiologis tanpa disadari oleh individu yang bersangkutan. Observer dapat menginterpretasikan sikap/persepsi individu mulai dari facial reaction, voice tones, body gesture, keringat, dilatasi pupil mata, detak jantung, dan beberapa aspek fisiologis yang lainnya (syakira-blog.blogspot.com).

Menurut Azwar (1998), skala sikap disusun untuk mengungkap sikap pro dan kontra, positif dan negatif, setuju dan tidak setuju terhadap suatu objek sosial. Pernyataan sikap terdiri dari dua macam, yaitu pernyataan favorabel

(mendukung/memihak) dan tidak-favorabel (tidak mendukung/tidak memihak) pada objek sikap. Berdasarkan pada pernyataan di atas, bahwa mengukur persepsi hampir sama dengan mengukur sikap, maka skala sikap yang disusun untuk mengungkap sikap dapat dipakai atau dimodifikasi untuk mengungkap persepsi sehingga dapat diketahui apakah persepsi seseorang positif atau negatif terhadap suatu hal atau objek.

Dalam hal ini persepsi masyarakat pengguna kartu kredit BCA di Kota Medan dapat di ukur melalui dimensi persepsi terhadap suatu produk, seperti yang di kemukakan oleh Assael (dalam Galuh 2011), dimensi persepsi konsumen terhadap suatu produk dibagi menjadi tujuh, yaitu:

berbeda dalam menilai atribut-atribut kinerja tersebut karena faktor kepentingan pelanggan berbeda satu sama lain.

2. Pelayanan, Mencerminkan kemampuan Bank BCA dalam memberikan pelayanan kepada konsumen terkait dengan produk yang dipasarkan. Semakin baik pelayanan yang diberikan Bank BCA kepada konsumen, maka semakin baik pula penilaian konsumen terhadap image Bank BCA tersebut.

3. Ketahanan, Mencerminkan daya tahan produk tersebut, apakah produk tersebut tahan lama atau tidak. Konsumen akan merasa nyaman dalam membeli suatu produk apabila produk tersebut telah benar-benar teruji dan tahan lama.

4. Keandalan, Konsistensi dari kinerja yang dihasilkan suatu produk dari satu pembelian ke pembelian berikutnya. Jika konsumen melakukan pembelian suatu produk, kemudian melakukan pembelian berulang terhadap produk tersebut dan merasakan kepuasan yang sama atas kinerja produk itu, maka produk itu dikatakan mempunyai kehandalan. 5. Karakteristik produk, Fitur-fitur yang terdapat pada suatu produk yang

dapat membedakannya dari produk pesaingnya, dan fitur tersebut bisa menjadi nilai lebih di mata konsumen. Misalnya, kartu kredit BCA memiliki jaringan yang lebih luas, sehingga bisa digunakan di mana saja.

ditentukan dan teruji. Konsumen akan merasa dibohongi apabila produk yang mereka gunakan tidak sesuai dengan spesifikasi kualitas yang ditawarkan perusahaan, sehingga akan memberikan penilaian yang buruk badi produk tersebut.

7. Hasil, Mengarah pada kualitas yang dirasakan yang melibatkan enam dimensi sebelumnya. Jika perusahaan tidak dapat menghasilkan “hasil akhir” produk yang baik maka kemungkinan produk tersebut tidak akan mempunyai atribut kualitas lain yang penting yang dapat menarik perhatian konsumen.

2.2 Pengguna kartu kredit

2.2.1 Defenisi pengguna kartu kredit

sikap positif terhadap kredit. Namun demikian pemakai dengan tujuan angsuran cenderung menggunakan kartu kredit lebih sering ketimbang pemakai dengan tujuan kemudahan.

Menurut Ingene dan Levy (1982), ada tiga alasan mengapa seseorang memilih untuk memakai kartu kredit daripada membayar tunai. Pertama, karena konsumen membutuhkan kredit untuk mampu membeli barang atau jasa yang diinginkan. Kedua, konsumen ingin memanfaatkan kenyamanan untuk tidak perlu membawa-bawa uang tunai. Ketiga, konsumen merupakan orang yang sangat perhitungan dan memahami keuntungan yang diperoleh dari membeli sekarang dan membayar kemudian.

2.2.2 karakteristik pengguna kartu kredit

Seseorang jika ingin menggunakan kartu kredit harus memiliki karakteristik-karakteristik tertentu, sehingga tidak semua orang dapat

menggunakan kartu kredit dengan mudah. Menurut arifin (2002) menyebutkan ada lima karakteristik yang mempengaruhi seseorang dalam penggunaan kartu kreditnya, yaitu:

a. Character

Merupakan watak seseorang dan penampilan fisik seseorang yang akan diberi kartu.

b. Capacity

c. Collateral

Merupakan jaminan dari pemegang kartu.

d. Capital

Ukuran tentang sumber-sumber modalyang dimiliki. e. Condition of economi

Keadaan ekonomi pada saat minta menjadi anggota termasuk keadaan ekonomi negara.

Berdasarkan uraian di atas dapat di simpulkanaspek-aspek penggunaan kartu kredit meliputi character, capacity, collateral, capital, condition of economi.

2.2.3 Faktor-faktor yang mempengaruhi untuk menggunakan kartu kredit Adapun faktor yang mendorong seseorang untuk menggunakan kartu kredit, yaitu:

1. Kenyamanan – Kartu kredit dan debit menawarkan pengalaman berbelanja bebas repot – tanpa membutuhkan uang tunai – tanpa cek – tanpa persyaratan bukti identitas lainya.

3. Perlindungan Darurat – Kartu kredit bisa membantu melakukan pembayaran di segala jenis kegawatdaruratan. Ibarat selimut pengaman yang akan memberikan perlindungan di segala situasi.

4. Diterima Di Seluruh Dunia – Sebagian kartu kredit dan debit deterima di seluruh dunia dibandingkan dengan uang tunai dan cek. Bahkan jika memerlukan uang tunai, bisa didapatkan mata uang lokal dengan penarikan dana melalui ATM atau bank di seluruh dunia yang menerima kartu kredit atau debit.

5. Pencatatan Transaksi Lebih Simpel – Kartu kredit dan debut memberikan catatan semua transaksi tiap bulannya, jadi bisa melacak kemana uang yang keluar.

6. Perlindungan Kosumen – Saat membeli barang atau jasa dengan kartu kredit, bisa memiliki perlindungan jika produk/jasa tersebut cacat atau tidak memuaskan, karena bank penerbit kartu tersebut bisa melakukan intervensi atas nama pengguna jika terjadi perselisihan. Namun kalau telah membayar tunai atau dengan cek, maka merchant tidak akan terlalu tertarik untuk melakukan penyesuaian-penyesuaian. Konsultasikan sejelas-jelasnya dengan bank penerbit kartu tersebut tentang kebijakan perselisihan dengan merchant.

7. Manfaat Tambahan – Banyak kartu kredit menawarkan potongan harga, cash back, cicilan 0%.

punya uang saat itu, tapi tidak ingin melawatkan kesempatan berhemat itu, Kartu kredit memungkinkan untuk memanfaatkan momen diskon atau penawaran khusus, kemudian bisa melunaskan tagihannya kemudian. 9. Pengaturan Anggaran Lebih Mudah – Dengan kartu kredit, bisa

merencanakan untuk melakukan pembelian dalam jumlah besar dan membayarkannya kemudian sekaligus atau secara bertahap sesuai dengan kemampuan.

10.Elemen penting untuk transaksi belanja via surat, telepon dan internet – Kartu kredit atau debit sangat penting untuk pemesanan tiket pesawat atau kamar hotel. Saat bepergian ke luar negeri, kartu kredit adalah garansi universal kemampuan untuk membayar. Kartu kredit atau debit juga mempermudah dan mempercepat proses belanja lewat surat, telepon dan

online.

2.3 Kartu kredit BCA

2.3.1 Definisi kartu kredit bca

Kartu kredit BCA adalah kartu kredit yang di keluarkan oleh Bank BCA untuk memenuhi kebutuhan nasabahnya.Kartu Kredit BCA merupakan kartu kredit yang bukan sekedar alat pembayaran tetapi juga memiliki berbagai keistimewaan lain serta khusus dirancang disesuaikan dengan kebutuhan dan gaya hidup masing-masing nasabahnya.

untuk segmen pengguna muda usia kalangan menengah-atas, produk tersebut memiliki keunikan pada penampilan Tasmanian Devil, salah satu tokoh kartun dari serial Looney Tunes dari Warner Bros Entertainment. BCA SideCard didesain secara inovatif untuk dapat disimpan di dompet, gantungan kunci, dengan sudut yang membulat dan berukuran 8,5 cm x 3,8 cm, atau setengah dari ukuran kartu kredit biasa. Seiring dengan semakin pulihnya perekonomian yang akan berdampak pada peningkatan daya beli konsumen terutama di kota-kota besar di Indonesia, BCA akan tetap tampil di jajaran terdepan melayani para nasabah usia muda kelas menengah atas tersebut dengan produk dan layanan yang berkualitas. BCA akan mengoptimalkan penggunaan dan promosi atas produk-produk yang telah ada, dan pada saat bersamaan terus mengupayakan inovasi dan pengembangan teknik ataupun platform baru yang dapat mendukung jajaran produk dan layanan tersebut.Di segmen layanan kartu kredit, BCA telah menjadi pelaku yang semakin diperhitungkan. Dengan bercermin pada keberhasilan produk-produk pendanaannya, BCA mengupayakan diferensiasi layanan kartu kredit dari produk baik melalui kualitas layanan dan kemudahan akses bagi pemegang kartu maupun dari sisi sumber daya dan promosi yang dikerahkan untuk mendukung layanan kartu kreditnya.

2.3.2 Jenis - Jenis Kartu Kredit BCA A. BCA Everyday Card

pembelanjaan di semua hipermarket (Carrefour, Hypermart, Giant & Lotte Mart), Cicilan BCA bunga rendah 0,5% sepanjang tahun dengan tenor 12 bulan, serta Reward BCA lebih besar sepanjang tahun.

B. Kartu Kredit BCA Lifestyle: BCA Visa batman dan BCA MC2 Tazman

Kartu Kredit BCA Lifestyle memiliki nilai tambah tersendiri karena

keunikan desain kartunya. Kartu Kredit BCA Visa Batman dengan desain karakter Batman dan Kartu Kredit BCA MC2 dengan design karakter Tazmania,

menjadikan kartu-kartu ini “must have the collectible items”. Kartu Kredit BCA Life Style ini memberikan penawaran menarik untuk promo-promo yang bersifat lifestyle, seperti nonton di bioskop, konser dan lainnya.

C. BCA Platinum

Kartu ini dirancang bagi pribadi istimewa yang mapan secara finansial dengan mobilitas tinggi, mendambakan kenyamanan travelling dan keleluasaan dalam bertransaksi. Kartu Kredit BCA Platinum juga memberikan berbagai keistimewaan seperti dining di hotel berbintang 5, merchant brand international untuk fashion danwatches boutiques serta gadgets dan electronics.

D. Kartu Kredit Silver/Gold

BCA Card Silver/Gold, BCA Master Silver/Gold dan BCA VisaSilver/Gold.

berbagai promo menarik untuk dining, elektronik, gadget, furniture, health & beauty, hingga travel & leisure.

E. Kartu Kredit smartcash

Sebagai seorang pengusaha handal, keleluasaan melakukan transaksi bisnis adalah segalanya. Kartu BCA Smartcash adalah kuncinya. Semudah

menggunakan kartu kredit, dana tersedia untuk Anda. Secara leluasa Anda memenuhi semua keperluan bisnis.

2.3.3 Keuntungan Kartu Kredit BCA

Adapun keuntungan yang diperoleh dengan menggunakan kartu kredit BCA, yaitu:

a. Iuran tahunan rendah b. Kurs valas rendah

c. Longterm partnership merchant d. Cicilan BCA dengan bungan rendah e. Reward BCA

f. Autopay BCA g. Travel service h. Asuransi kecelakaan i. BCA Credit Life

j. Katalog merchandising dan NewsletterIntermezzo

a. Dana pinjaman dengan limit mencapai lebih dari Rp 100 juta

b. Transaksi kredit di lebih dari 65.000 tempat usaha bertanda BCA Card c. Fasilitas tarik tunai kapan saja sesuai kebutuhan Anda

d. Suku bunga kompetitif

2.4Penelitian Terdahulu si kualitas produk yang minat pembelian pada

hone di kota surakarta. nsi yang di gunakan adalah nan, ketahanan, keandalan, gan spesifikasi, karakteristik

.

Hasil penelitian bahwa dimensi persepsi

s produk memiliki pengaruh pembelian pada produk ota surakarta. s Produk Handphone merek Loyalitas Konsumen pada

artemen Manajemen as Ekonomi USU. Jenis menggunakan dua jenis data

X3), keandalan (X4), oduk (X5) dan kesesuaian

ifikasi (X6) terhadap men (Y). Analisis regresi

nda dalam penelitian an bantuan aplikasi Software Windows.

Dewi Urip Pengaruh epsi dan Sikap asi, persepsi dan sikap

konsumen terhadap belian. Satuan unit/obyek

an ini adalah konsumen atau pembeli dan pengguna merek Honda di Kawasan

Dari hasil penelitian

diketahui bahwa sepsi, sikap konsumen cara positif dan signifikan

keputusan pembelian

Nela Piska Pengaruh

sumen tentang duk terhadap elian (studi kasus motor Yamaha lang)

penelitian ini adalah untuk adaan kualitas produk dan

elian motor Yamaha Mio di pengaruh signifikan secara

simultan antara kualitas diri dari kinerja, keandalan, mampuan pelayanan, dan ui dimensi kualitas produk ai pengaruh paling dominan utusan pembelian motor

kota Malang.

Penelitian ini rancangan penelitian

bservasi dan kuesioner. ang digunakan untuk data berupa kuesioner

an analisis data dimulai dari apkan kuesioner yang kemudian menyebarkan

da responden yang sesuai istik penelitian, mentabulasi diperoleh, dan menganalisis enggunakan program SPSS ws. Analisis yang digunakan

statistik deskriptif dan berganda. engetahui dan menganalisis

umen terhadap keputusan duk. Dimensi yang di ah kinerja, pelayanan, ndalan, kesesuaian dengan akteristik produk dan hasil.

liti menggunakan dua jenis Primer dan data sekunder. gunakan dalam penelitian ini kuantitatif yang di gunakan engetahui pengaruh dimensi hadap keputusan pembelian. uran persepsi di gunakan untuk mengukur sikap,

rsepsi konsumen.

Dapat di kualitas produk secara signifikan tusan pembelian, n ini dimensi yang

ruh adalah kinerja,

Keandalan

Kesesuaian Dengan Spesifikasi Karakteristik Produk

Hasil

2.6Hipotesis

Berdasarkan latar belakang masalah, rumusan masalah, dan kerangka pikir

yang telah dikemukakan diatas, maka penulis merumuskan sebuah hipotesis

penelitian sebagai berikut:

Di duga bahwa, terdapat berbagai macam persepsi masyarakat pengguna

kartu kredit BCA di Kota Medan, jika di tinjau dari dimensi persepsi konsumen

terhadap suatu produk, yaitu kartu kredit BCA. Serta, hasil dari penilaian

masyarakat pengguna kartu kredit BCA, yang di tinjau dari dimensi persepsi

konsumen terhadap suatu produk, di duga mampu mempengaruhi masyarakat

untuk menggunakan kartu kredit BCA di Kota Medan, Yang meliputi:

A. Kinerja, semakin baik kinerja dari kartu kredit BCA, maka semakin

baik pula penilaian konsumen terhadap kartu kredit BCA.

B. Pelayanan, semakin baik pelayanan Bank BCA terhadap nasabahnya

terkait dengan produk kartu kredit BCA, maka semakin baik pula

penilaian konsumen terhadap image Bank BCA tersebut.

C. Ketahanan, semakin baik daya tahan kartu kredit BCA, maka semakin

D. Keandalan, semakin baik kinerja yang di berikan kartu kredit BCA,

maka semakin baik pula penilaian konsumen terhadap kartu kredit

BCA.

E. Karakteristik Produk, semakin banyak bagian – bagian tambahan atau

feature kartu kredit BCA, maka semakin baik pula penilaian konsumen

terhadap kartu kredit BCA.

F. Kesesuaian dengan spesifikasi, semakin memenuhi persyaratan

terhadap spesifikasi yang telah ditentukan dan teruji, maka semakin baik pula penilaian konsumen terhadap kartu kredit BCA.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini adalah penelitian deskriptif kuantitatif, yang bertujuan untuk menggambarkan secara sistematis dan akurat fakta dan karakteristik mengenai populasi atau mengenai bidang tertentu. Yang ingin dikemukakan peneliti dalam penelitian ini adalah persepsi masyarakat pengguna kartu kredit BCA di Kota Medan. Penelitian deskriptif kuantitatif dilakukan untuk mengetahui dan mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu siatuasi (Uma Sekaran, 2006 : 158).

3.2 Tempat Dan Waktu Penelitian

Penelitian ini akan dilakukan di Kota Medan, dimana kuesioner diberikan kepada masyarakat yang menggunakan kartu kredit BCA. Penelitian dilaksanakan pada bulan Juni 2014.

3.3 Batasan Operasional

dari dimensi suatu produk. Objek penelitian adalah masyarakat, khususnya pengguna kartu kredit BCA di Kota Medan. Mengingat banyaknya masyarakat dan luasnya Kota Medan, maka untuk menghindari kesimpangsiuran dan kesalahpahaman dalam rangka pembahasan dan menganalisis permasalahan serta dalam penyebaran kuesioner kepada responden, maka penelitian ini dibatasi pada mahasiswa, karyawan swasta, Pegawai Negri Sipil dan pengusaha. Golongan ini dianggap telah mewakili masyarakat Kota Medan yang heterogen dari segi status dan profesi.

3.4 Defenisi Operasional

Defenisi operasional bertujuan untuk melihat sejauh mana variabel dari suatu faktor berkaitan dengan variabel faktor lainnya. Dalam penelitian ini, variabel-variabel yang menjadi objek penelitian dapat didefenisikan sebagai berikut:

1. Persepsi adalah pemahaman atau pandangan masyarakat Kota Medan yang timbul dari pengalaman yang telah mereka dapat, dari diri sendiri maupun orang lain, yang membentuk pendapat atau kesimpulan tentang suatu hal yang telah mereka alami. Adapun dimensi yang digunakan untuk mengukur persepsi diantaranya:

b. Pelayanan, Mencerminkan kemampuan Bank BCA dalam memberikan pelayanan kepada konsumen terkait dengan produk yang dipasarkan.

c. Ketahanan, Mencerminkan daya tahan produk tersebut, apakah produk tersebut tahan lama atau tidak.

d. Keandalan, Konsistensi dari kinerja yang dihasilkan suatu produk dari satu pembelian kepembelian berikutnya.

e. Karakteristik produk, Fitur-fitur yang terdapat pada suatu produk yang dapat membedakannya dari produk pesaingnya, dan fitur tersebut bisa menjadi nilai lebih di mata konsumen.

f. Kesesuaian dengan spesifikasi, Merupakan pandangan mengenai kualitas proses manufaktur sesuai dengan spesifikasi yang telah ditentukan dan teruji.

g. Hasil, Mengarah pada kualitas yang dirasakan yang melibatkan enam dimensi sebelumnya.

2. Kartu Kredit BCA adalah kartu yang diterbitkan oleh bank BCA yang digunakan nasabah bank BCA di Kota Medan sebagai alat pembayaran atas transaksi barang atau jasa, menjamin keabsahan cek yang dikeluarkan, dan untuk melakukan penarikan uang tunai.

4. Pengguna adalah seseorang atau individu yang menggunakan kartu kredit BCA

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan adalah skala likert sebagai alat untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam melakukan penelitian terhadap variabel-variabel yang akan diuji, setiap jawaban akan diberi skor (Sugiyono, 2012:132). Ada 5 alternatif dalam pemberian skor dengan nilai sebagai berikut:

Sangat Setuju (SS) = 5

Setuju (S) = 4

Kurang Setuju (KS) = 3 Tidak Setuju (TS) = 2 Sangat Tidak Setuju (STS) = 1

Responden diharuskan memilih salah satu dari sejumlah kategori jawaban yang tersedia.

3.6 Populasi dan Sampel Penelitian

sehingga penentuan besarnya sampel memakai rumus Slovin (Simamora, 2003:37).

n = N1 +N�2 dimana:

n = jumlah sampel N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan sampel yang masih dapat ditolerir.

Sehingga bila memakai rumus tersebut dengan taraf kesalahan (e) sebesar 10% maka akan didapat jumlah sampel:

�

=

20.0001+20.000 (0,1)2

=

99,99Sehingga sampel yang diambil dibulatkan menjadi 100 orang responden.

Teknik pengambilan sampel yang digunakan adalah teknik non probability sampling, jenis judgement sampling yang merupakan bagian dari purposive sampling, yaitu metode pengambilan sampel dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119). Kriteria responden dalam penelitian ini adalah :

1. Jenis pekerjaan yang meliputi mahasiswa, karyawan swasta, pegawai negeri sipil, dan pengusaha yang semuanya menggunakan kartu kredit BCA.

3. Jenis – jenis kartu kredit BCA yang digunakan. 3.7 Jenis Data

Penelitian ini menggunakan 2 jenis sumber data, yaitu :

1. Data primer adalah data yang diperoleh secara langsung dari respoden yang terpilih pada lokasi penelitian. Dalam penelitian ini, data primer berupa jawaban respoden dari kuesioner yang disebar.

2. Data sekunder adalah data yang diperoleh melalui studi literatur, baik dari data dan dokumen yang ada di studi pustaka, majalah, internet, dan sumber-sumber lainnya.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dengan menggunakan kuesioner, yaitu membuat daftar pertanyaan untuk diisi oleh para responden yang menjadi sampel dalam penelitian ini, yakni kepada masyarakat pengguna kartu kredit di Kota Medan.

3.9. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan untuk menguji kuesioner layak atau tidak digunakan sebagai instrumen penelitian. Valid berarti instrumen tersebut dapat menjawab tujuan dari penelitian ini. Pengujian validitas instrumen dilakukan dengan menggunakan program SPSS 16.0 for window dengan kriteria sebagai berikut:

Reliabel berarti instrumen yang digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiyono, 2006: 109). Pengujian dilakukan dengan SPSS 16.0 for window. Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

a. Jika r alpha positif atau > r tabel maka pernyataan reliabel.

b. Jika r alpha negative atau < r tabel maka pernyataan tidak reliabel. 3.10 Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah deskriptif yang merupakan analisis yang paling mendasar untuk menggambarkan keadaan data secara umum. Analisis ini membatasi lingkup generalisasinya hanya pada kelompok individu tertentu yang diobservasi, kesimpulannya tidak diperluas atau diberlakukan bagi kelompok lain. Sekalipun antara kelompok yang diobservasi dengan kelompok lain memiliki kesamaan. Dengan demikian, data deskriptifnya hanya menggambarkan satu kelompok dan generalisasinya hanya untuk kelompok itu sendiri. Penyajian analisis deskriptif dalam penelitian ini berupa tabel, frekuensi dan persentase, tabulasi data, crosstabs, gambar serta grafik.

BAB IV

HASIL PENELITIAN 4.1 Deskrpsi Penelitian

4.1.1 Sejarah Singkat Bank BCA

Sejarah berdirinya BankBCA pada tanggal 21 Februari 1957 dengan nama Bank Centra Asia NV.Banyak hal telah dilalui sejak saat berdirinya itu, dan barangkali yang paling signifikan adalah krisis moneter yang terjadi di tahun 1997.Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun, secara khusus, kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA di tahun 1998.Hampir seluruh bank di Indonesia, baik nasional maupun swasta, memiliki produk kartu kredit, dengan penawaran keuntungan yang berbeda-beda. Bank swasta terbesar di Indonesia, Bank Central Asia ( BCA), memiliki produk kartu kredit yang di sebut kartu kredit BCA. Kartu kredit ini memilki jaringan hampir di seluruh Indonesia dan seluruh dunia.

4.1.2 Sejarah Kartu Kredit

banyak dipergunakan oleh beberapa perusahaan pengisian bahan bakar (SPBU) dan juga beberapa pusat perbelanjaan / department store yang ada di negara Amerika. Namun pada saat itu, kartu kredit atau kartu konsumen hanya digunakan sebagai kartu member agar para konsumen lebih setia dan royal pada satu department store saja. Masih pada tahun yang sama, tepatnya tahun 1946 barulah diperkenalkan kepada masyarakat oleh John Biggins. John Biggins ini terkenal sebagai salah satu seorang banker dari salah satu bank di salah satu kota di Amerika yaitu Brooklyn, bank tersebut adalah Flatbush National Bank of Brooklyn. Sistem yang menggunakan kartu sebagai alat pengganti uang tersebut pada saat itu disebut dengan “Charge It” yaitu sebuah fasilitas dengan kartu kredit yang memudahkan konsumen untuk dapat dengan bertransaksi di berbagai toko atau merchant yang memiliki rekening dalam satu ba

RAPAT UMUM PEMEGANG

Sekertariat Perusahaan Audit Internal

4.1.4 Wilayah dan Topografi

Deskripsi Kota Medan berikut ini merupakan gambaran keadaan secara geografis, lokasi, batas wilayah, jumlah penduduk, dan lainnya. Geologi Kota Medan merupakan salah satu dari 25 Daerah Tingkat II di Sumatera Utara dengan luas daerah sekitar 265,10 km2. Kota ini merupakan pusat pemerintahan Daerah Tingkat I Sumatera Utara. Secara geografis kota Medan terletak pada 3° 30' – 3° 43' Lintang Utara dan 98° 35' - 98° 44' Bujur Timur. Untuk itu, topografi kota Medan cenderung miring ke utara dan berada pada ketinggian 2,5 - 37,5 meter di atas permukaan laut.

Kota Medan berbatasan sebelah Utara dengan Selat Malaka, sedangkan sebelah Selatan, Barat, dan Timur dengan Kabupaten Deli Serdang. Letak Kota Medan memang strategis karena secara geografis Kota Medan didukung oleh daerah-daerah sekitar yang kaya sumber daya alam menjadikan kota ini secara ekonomi mampu mengembangkan berbagai kerjasama dan kemitraan yang sejajar, saling menguntungkan, saling memperkuat dengan daerah-daerah sekitarnya. Di samping itu, sebagai daerah pinggiran jalur pelayaran Selat Malaka, Medan memiliki posisi strategis sebagai gerbang (pintu masuk) kegiatan perdagangan barang dan jasa, baik perdagangan domestik maupun luar negeri (ekspor-impor).

Posisi geografis Medan ini telah mendorong perkembangan kota dalam dua kutub pertumbuhan secara fisik, yaitu daerah Belawan dan pusat Kota Medansaat ini. Sedikitnya ada sembilan sungai yang melintasi kota ini, yaitu Sungai Belawan, Sungai Badera, Sungai Sikambing, Sungai Putih, Sungai Babura, SungaiDeli, Sungai Sulang-Saling, Sungai Kera dan Sungai Tuntungan. Sebagian besarwilayah Kota Medan merupakan dataran rendah.

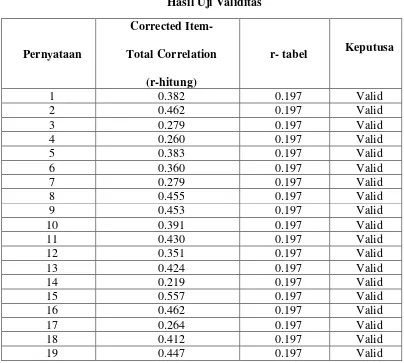

4.2.1 Uji Validitas

Tabel 4.1

Sumber : Data Primer yang diolah

Tabel 4.1 menunjukkan bahwa dari 20 butir pernyataan kuesioner diperoleh r-hitung terendah sebesar 0,260 dan tertinggi sebesar 0,557, dimana semua butir pernyataan memiliki nilai r-hitung di atas 0,197. Dengan demikian, semua butir pernyataan valid dan layak digunakan sebagai instrumen penelitian.

4.2.2 Uji Reliabilitas

2001:132). Hasil uji reliabilitas dapat diperoleh dengan menggunakan bantuan program SPSS versi 17 yang dapat dilihat pada tabel di bawah ini:

Tabel 4.2 Hasil Uji Reliabilitas

Cronbach’s Alpha N of Items

0.744 19

Sumber : Data Primer yang diolah

Tabel 4.2 menunjukkan bahwa r-hitung (0,744) > r-tabel (0,60). Maka dapat disimpulkan bahwa pada butir pernyataan yang terdapat pada kuesioner adalah reliabel dan layak digunakan sebagai instrumen penelitian.

4.2.3 Karakteristik Responden

Hasil tabulasi data dari 100 responden yang dilakukan dalam penelitian ini diperoleh gambaran umum responden tersebut dengan beberapa karakteristik. Berikut adalah tabel gambaran umum mengenai responden.

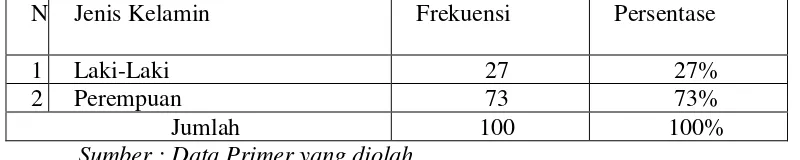

Tabel 4.3

Karakteristik Responden Berdasarkan Jenis Kelamin

N Jenis Kelamin Frekuensi Persentase

1 Laki-Laki 27 27%

2 Perempuan 73 73%

Jumlah 100 100%

Sumber : Data Primer yang diolah

27 orang. Dalam hal ini, menunjukkan bahwa terdapat perbandinganbesar antara laki-laki dan perempuan dalam hal kepemilikan kartu kredit BCA. Hal tersebut disebabkan perempuan lebih konsumtif daripada laki – laki dalam hal berbelanja barang, makanan maupun wisata. Menurut Wita (http://LiputanKita.com) perempuan usia produktif 25-35 jumlah paling rentan menjadi maniak belanja. Karena umumnya mereka sudah bekerja dan memiliki penghasilan sendiri. Ditambah lagi, semakin banyak wanita lajang diusia tersebut, membuatnya cenderung menghabiskan uang demi memenuhi kesenangan pribadi. Adapun perempuan dalam penelitian ini juga menganggap, dengan menggunakan kartu kredit BCA dapat membantu mereka dalam hal pekerjaan, seperti berbisnis. Selain berdasarkan jenis kelamin, karakteristik responden juga dapat dilihat dari segi usia pada tabel berikut:

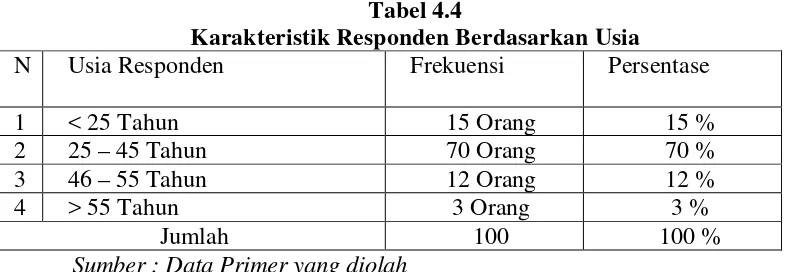

Tabel 4.4

Karakteristik Responden Berdasarkan Usia

N Usia Responden Frekuensi Persentase

1 < 25 Tahun 15 Orang 15 %

2 25 – 45 Tahun 70 Orang 70 %

3 46 – 55 Tahun 12 Orang 12 %

4 > 55 Tahun 3 Orang 3 %

Jumlah 100 100 %

Sumber : Data Primer yang diolah

Tabel 4.5

Karakteristik Responden Berdasarkan Pekerjaan

N Jenis Pekerjaan Frekuensi Persentase

1 Mahasiswa 13 13%

2 Karyawan Swasta 38 38%

3 Pegawai Negeri Sipil 22 22%

4 Pengusaha 27 27%

Jumlah 100 100%

Sumber : Data Primer yang diolah

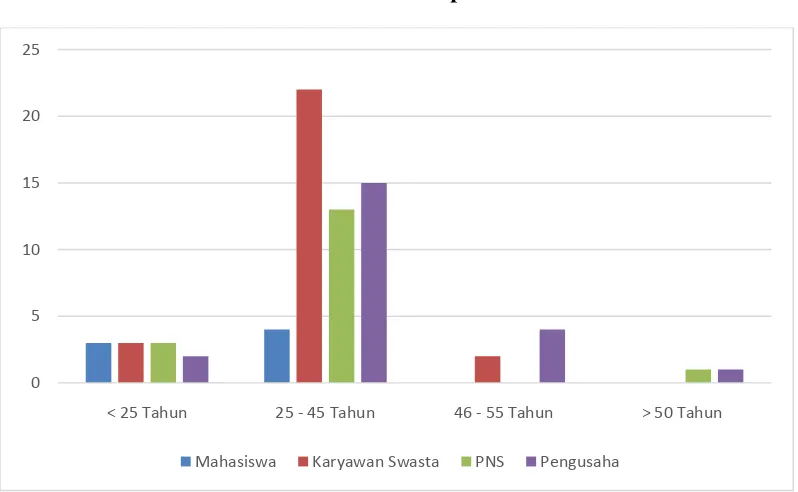

Dari tabel 4.5 di atas, dapat diketahui bahwa pekerjaan responden yang terbanyak adalah karyawan swasta sebanyak 38 orang, hal tersebut dikarenakan karyawan swasta telah memiliki pekerjaan dan penghasilan yang tetap sehingga mereka mampu membayar cicilan kartu kredit mereka setiap bulannya. sedangkan kelompok responden terkecil adalah mahasiswa sebanyak 13 orang. Dapat disimpulkan bahwa walaupun profesi seseorang mahasiswa, mereka tetap dapat menggunakan kartu kredit BCA. Jadi, pekerjaan seseorang tidak menjadi ukuran bagi kepemilikan kartu kredit. Setelah data yang diperoleh diubah menjadi data nominal, maka penulis melakukan crosstab untuk mengetahui gambaran hubungan antara jenis kelamin, usia dan pekerjaan responden.

Tabel 4.6

Crosstab Jenis Kelamin, Usia, dan Pekerjaan Responden

> 55 Tahun 0 0 1 1 2

Total 7 27 17 22 73

Sumber : Data Primer yang diolah

Dari tabel 4.6 di atas, dapat diketahui bahwa dari 100 responden yang mempunyai jumlah terbanyak adalah karyawan swasta, yaitu berjenis kelamin perempuan dengan jumlah 22 orang dan berusia 25-45 tahun. Hal ini berarti bahwa golongan pekerjaan sebagai karyawan swasta saat ini didominasi oleh perempuan yang berusia produktif. Sedangkan, responden dengan jumlah terkecil berprofesi sebagai pengusaha berusia > 55 tahun berjumlah 1 orang perempuan, PNS berusia > 55 tahun berjumlah 1 orang perempuan dan pengusahaberusia >55 tahun berjumlah 1 orang laki – laki. Dapat dilihat bahwa tidak ada diskriminasi berdasarkan jenis kelamin dan pekerjaan untuk memiliki kartu kredit. Ini menunjukkan bahwa kelompok usia > 55 sudah mulai membatasi pengeluaran konsumsi. Hal ini juga dapat dijelaskan pada gambar 4.2 dan gambar 4.3:

JK = Laki-Laki

Gambar 4.2Crosstab Jenis Kelamin, Usia, dan Pekerjaan Responden Laki-laki 0

JK = Perempuan

Gambar 4.3 Crosstab Jenis Kelamin, Usia, dan Pekerjaan Responden Perempuan

Tabel 4.7

Karakteristik Responden Berdasarkan Jenis Kartu Kredit BCA yang digunakan N Jenis Kartu Kredit BCA Frekuensi Persentase

1 Everyday Card 28 28%

2 Lifestyle 13 13%

3 Platinum 56 56%

0 5 10 15 20 25

< 25 Tahun 25 - 45 Tahun 46 - 55 Tahun > 50 Tahun

Jumlah 100 100% Sumber : Data Primer yang diolah

Tabel 4.8

Crosstab Jenis Kelamin, Pekerjaan dan Jenis Kartu Kredit BCA yang digunakan Responden

Sumber : Data Primer yang diolah

Gambar 4.4 Crosstab Jenis Kelamin, Pekerjaan, Jenis kartu kredit BCA yang digunakan Responden Laki-laki

Mahasiswa Karyawan swasta PNS Pengusaha

JK = Laki-Laki

Gambar 4.5 Crosstab Jenis Kelamin, Pekerjaan, Jenis kartu kredit BCA yang digunakan Responden Laki-laki

4.2.4 Persepsi Responden

Sebanyak 100 orang responden telah ditanyakan tentang persepsi mereka terhadap kartu kredit.

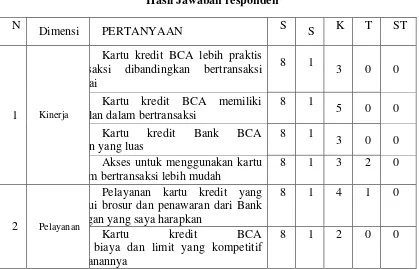

Kartu kredit BCA lebih praktis saksi dibandingkan bertransaksi ai

8 1

3 0 0

Kartu kredit BCA memiliki lan dalam bertransaksi

8 1

5 0 0 Kartu kredit Bank BCA

n yang luas

8 1

3 0 0 Akses untuk menggunakan kartu

m bertransaksi lebih mudah

8 1 3 2 0

2 Pelayanan

Pelayanan kartu kredit yang ui brosur dan penawaran dari Bank gan yang saya harapkan

8 1 4 1 0

Kartu kredit BCA biaya dan limit yang kompetitif anannya

Everyday Card Lifestyle Platinum World MasterCard

JK = Perempuan

Pelayanan yang diberikan CA sangat baik dan prosesnya cepat api keluhan konsumen

8 1 1 1 0

3 Ketahanan

Masa pakai Kartu Kredit Bank a

8 1 1 2 0

Kartu kredit BCA tidak mudah 8 1 5 0 0

4 Kehandala

Kartu kredit Bank BCA ang lebih menarik daripada produk

8 1 3 0 0

Kartu kredit Bank BCA merchant) yang mudah ditemui

8 1 0 0 0

Kartu Kredit Bank BCA mudah ikan

8 1 1 1 0

5 Kesesuaia i

Petunjuk pemakaian kartu kredit dan mudah saya pahami

8 1 2 0 0

Kualitas kartu kredit BCA sesuai awarkan oleh bank BCA

8 1 2 1 0

Promo cicilan 0% kartu kredit gan informasi yang diberikan

8 1 0 0 0

Apakah pembayaran cicilan A melalui KlikPay mempermudah

8 1 1 1 0

6 arakteristik Produk

Kartu kredit Bank BCA yang bagus dan unik

8 1 2 0 0

Reward yang diberikan bank gunakan di toko (merchant) yang

8 1 2 1 0

Fitur – fitur yang ditawarkan A dapat menjadi nilai tambah dan

saya

8 1 0 2 0

Melihat Tabel. 4.9 jawaban responden akan diberi skor berdasarkan hasil dari pengumpulan data dengan keterangan sebagai berikut :

Jumlah skor untuk 81 orang yang menjawab SS = 81 x 5 = 405 Jumlah skor untuk 16 orang yang menjawab S = 16 x 4 = 64 Jumlah skor untuk 3 orang yang menjawab KS = 3 x 3 = 9 Jumlah skor untuk 0 orang yang menjawab TS = 0 x 2 = 0 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 478

Jumlah skor yang diperoleh dari penelitian = 478. Jadi berdasarkan data itu maka tingkat persetujuan terhadap kepraktisan = (478 : 500) x 100% = 95,6% dari yang diharapkan (100%).

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 478 terletak pada daerah sangat setuju.

2. Pernyataan :Kartu kredit BCA memiliki banyak keunggulan dalam bertransaksi, dipilih sebanyak 100 responden (84 responden sangat setuju, 11 responden setuju dan 5 responden kurang setuju). Berdasarkan data tersebut 95 responden (84 + 11) atau 95% responden menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna kartu kredit BCA setuju dengan banyaknya keunggulan kartu kredit BCA dalam bertransaksi. Data interval tersebut juga dapat dianalisis dengan menghitung rata-rata jawaban berdasarkan skoring setiap jawaban dari responden. Berdasarkan skor yang telah ditetapkan dapat dihitung sebagai berikut :

STS

100

TS KS S SS

Jumlah skor untuk 84 orang yang menjawab SS = 84 x 5 = 420 Jumlah skor untuk 11 orang yang menjawab S = 11 x 4 = 44 Jumlah skor untuk 5 orang yang menjawab KS = 5 x 3 = 15 Jumlah skor untuk 0 orang yang menjawab TS = 0 x 2 = 0 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 479

Jumlah skor yang diperoleh dari penelitian = 479. Jadi berdasarkan data itu maka tingkat persetujuan terhadap banyaknya keunggulan dalam bertransaksi = (479 : 500) x 100% = 95,8% dari yang diharapkan (100%)

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 479 terletak pada daerah sangat setuju.

3. Pernyataan : Kartu kredit Bank BCA memiliki jaringan yang luas, dipilih sebanyak 100 responden (84 responden sangat setuju, 13 responden setuju dan 3 responden kurang setuju). Berdasarkan data tersebut 97 responden ( 84 + 13 ) atau 97% menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna kartu kredit BCA sangat setuju dengan dengan kartu kredit BCA memiliki jaringan yang luas. Data interval tersebut juga dapat dianalisis dengan menghitung rata-rata jawaban berdasarkan skoring setiap jawaban dari responden. Berdasarkan skor yang telah ditetapkan dapat dihitung sebagai berikut :

STS

100

TS KS S SS

Jumlah skor untuk 84 orang yang menjawab SS = 84 x 5 = 420 Jumlah skor untuk 13 orang yang menjawab S = 13 x 4 = 52 Jumlah skor untuk 3 orang yang menjawab KS = 3 x 3 = 9 Jumlah skor untuk 0 orang yang menjawab TS = 0 x 2 = 0 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 481

Jumlah skor yang diperoleh dari penelitian = 481. Jadi berdasarkan data itu maka tingkat persetujuan terhadap jaringan yang luas = (481 : 500) x 100% = 96,2% dari yang diharapkan (100%)

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 481 terletak pada daerah sangat setuju.

4. Pernyataan: Akses untuk menggunakan kartu kredit BCA dalam bertransaksi lebih mudah, dipilih sebanyak 100 responden (82 responden sangat setuju, 13 responden setuju, 3 responden kurang setuju dan 2 responden tidak setuju).Berdasarkan data tersebut 95 responden (82 + 13) atau 95% menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna kartu kredit BCA sangat setuju dengan akses bertransaksi lebih mudah. Data interval tersebut juga dapat dianalisis dengan menghitung rata-rata jawaban berdasarkan skoring setiap jawaban dari responden. Berdasarkan skor yang telah ditetapkan dapat dihitung sebagai berikut :

STS

100

TS KS S SS

Jumlah skor untuk 82 orang yang menjawab SS = 82 x 5 = 410 Jumlah skor untuk 13 orang yang menjawab S = 13 x 4 = 52 Jumlah skor untuk 3 orang yang menjawab KS = 3 x 3 = 9 Jumlah skor untuk 2 orang yang menjawab TS = 2 x 2 = 4 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 475

Jumlah skor yang diperoleh dari penelitian = 475. Jadi berdasarkan data itu maka tingkat persetujuan terhadap Akses yang lebih mudah dalam bertransaksi = (475 : 500) x 100% = 95% dari yang diharapkan (100%)

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 475 terletak pada daerah sangat setuju.

4.2.4.2 Dimensi Pelayanan

1. Pernyataan : Pelayanan kartu kredit yang dijanjikan melalui brosur dan penawaran dari Bank BCA sesuai dengan yang saya harapkan. Dipilih 100 responden (82 responden sangat setuju, 13 responden setuju, 4 responden kurang setuju dan 1 responden tidak setuju).Berdasarkan data tersebut 95 responden (82 + 13) atau 95% responden menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna kartu kredit BCA setuju denganPelayanan kartu kredit yang dijanjikan melalui brosur dan penawaran dari Bank BCA sesuai dengan yang diharapkan. Data interval tersebut juga

STS

100

TS KS S SS

dapat dianalisis dengan menghitung rata-rata jawaban berdasarkan skoring setiap jawaban dari responden. Berdasarkan skor yang telah ditetapkan dapat dihitung sebagai berikut :

Jumlah skor untuk 82 orang yang menjawab SS = 82 x 5 = 410 Jumlah skor untuk 13 orang yang menjawab S = 13 x 4 = 52 Jumlah skor untuk 4 orang yang menjawab KS = 4 x 3 = 12 Jumlah skor untuk 1 orang yang menjawab TS = 1 x 2 = 2 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 476

Jumlah skor yang diperoleh dari penelitian = 476. Jadi berdasarkan data itu maka tingkat persetujuan terhadap Pelayanan kartu kredit yang dijanjikan melalui brosur dan penawaran dari Bank BCA sesuai dengan yang saya harapkan = (476 : 500) x 100% = 95,2% dari yang diharapkan (100%)

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 476 terletak pada daerah sangat setuju.

2. Pernyataan : Kartu kredit BCA memberlakukan biaya dan limit yang kompetitif dalam setiap layanannya. Dipilih 100 responden (84 responden sangat setuju, 14 responden setuju, dan 2 responden kurang setuju).Berdasarkan data tersebut 98 responden (84 + 14) atau 98% responden menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna

STS

100

TS KS S SS

Jumlah skor untuk 84 orang yang menjawab SS = 84 x 5 = 420 Jumlah skor untuk 14 orang yang menjawab S = 14 x 4 = 56 Jumlah skor untuk 2 orang yang menjawab KS = 2 x 3 = 6 Jumlah skor untuk 0 orang yang menjawab TS = 0 x 2 = 0 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 482

Jumlah skor yang diperoleh dari penelitian = 482. Jadi berdasarkan data itu maka tingkat persetujuan terhadap biaya dan limit yang kompetitif dalam setiap layanannya = (482 : 500) x 100% = 96,4% dari yang diharapkan (100%).

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 482 terletak pada daerah sangat setuju.

3. Pernyataan : Pelayanan yang diberikan pegawai bank BCA sangat baik dan prosesnya cepat dalam menanggapi keluhan konsumen. Dipilih 100 responden (86 responden sangat setuju, 12 responden setuju, 1 responden kurang setuju dan 1 responden tidak setuju).Berdasarkan data tersebut 98 responden (86 + 12) atau 98% responden menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna kartu kredit BCA setuju denganPelayanan yang diberikan pegawai bank BCA sangat baik dan prosesnya cepat dalam menanggapi keluhan konsumen. Data interval tersebut juga dapat dianalisis

STS

100

TS KS S SS

responden. Berdasarkan skor yang telah ditetapkan dapat dihitung sebagai berikut :

Jumlah skor untuk 86 orang yang menjawab SS = 86 x 5 = 430 Jumlah skor untuk 12 orang yang menjawab S = 12 x 4 = 48 Jumlah skor untuk 1 orang yang menjawab KS = 1 x 3 = 3 Jumlah skor untuk 1 orang yang menjawab TS = 1 x 2 = 2 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 483

Jumlah skor yang diperoleh dari penelitian = 483. Jadi berdasarkan data itu maka tingkat persetujuan terhadap Pelayanan yang diberikan pegawai bank BCA sangat baik dan prosesnya cepat dalam menanggapi keluhan konsumen = (483 : 500) x 100% = 96,6% dari yang diharapkan (100%).

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 483 terletak pada daerah sangat setuju.

4.2.4.3 Dimensi Ketahanan

1. Pernyataan : Masa pakai Kartu Kredit Bank BCA tahan lama. Dipilih 100 responden (82 responden sangat setuju, 15 responden setuju, 1 responden kurang setuju dan 2 responden tidak setuju). Berdasarkan data tersebut 97

STS

100

TS KS S SS

responden (82 + 15) atau 97% responden menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna kartu kredit BCA setuju denganMasa pakai Kartu Kredit Bank BCA tahan lama. Data interval tersebut juga dapat dianalisis dengan menghitung rata-rata jawaban berdasarkan skoring setiap jawaban dari responden. Berdasarkan skor yang telah ditetapkan dapat dihitung sebagai berikut :

Jumlah skor untuk 82 orang yang menjawab SS = 82 x 5 = 410 Jumlah skor untuk 15 orang yang menjawab S = 15 x 4 = 60 Jumlah skor untuk 1 orang yang menjawab KS = 1 x 3 = 3 Jumlah skor untuk 2 orang yang menjawab TS = 2 x 2 = 4 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 477

Jumlah skor yang diperoleh dari penelitian = 477. Jadi berdasarkan data itu maka tingkat persetujuan terhadap Masa pakai Kartu Kredit Bank BCA tahan lama = (477 : 500) x 100% = 95,4% dari yang diharapkan (100%).

Secara kontinum dapat digambarkan seperti berikut :

Jadi berdasarkan data yang diperoleh dari 100 responden maka rata – rata 477 terletak pada daerah sangat setuju.

2. Pernyataan : Kartu kredit BCA tidak mudah rusak. Dipilih 100 responden (83 responden sangat setuju, 12 responden setuju, dan 5 responden kurang setuju). Berdasarkan data tersebut 95 responden (83 + 12) atau 95% responden menjawab sangat setuju dan setuju. Jadi kesimpulannya mayoritas pengguna

STS

100

TS KS S SS

kartu kredit BCA setuju dengan kartu kredit BCA tidak mudah rusak.Data interval tersebut juga dapat dianalisis dengan menghitung rata-rata jawaban berdasarkan skoring setiap jawaban dari responden. Berdasarkan skor yang telah ditetapkan dapat dihitung sebagai berikut :

Jumlah skor untuk 83 orang yang menjawab SS = 83 x 5 = 415 Jumlah skor untuk 12 orang yang menjawab S = 12 x 4 = 48 Jumlah skor untuk 5 orang yang menjawab KS = 5 x 3 = 15 Jumlah skor untuk 0 orang yang menjawab TS = 0 x 2 = 0 Jumlah skor untuk 0 orang yang menjawab STS = 0 x 1 = 0

Jumlah total = 478