SKRIPSI

PENGARUH PARTISIPASI ANGGARAN DAN

KOMITMEN TUJUAN ANGGARAN TERHADAP

KINERJA MANAJERIAL PT. PLN (PERSERO) WILAYAH

SUMATERA UTARA

OLEH

EDOARDO SERVASIUS

120522174

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

Skripsi ini berjudul “PENGARUH PARTISIPASI ANGGARAN TERHADAP

KINERJA MANAJERIAL PT PLN(PERSERO) WILAYAH SUMATERA UTARA”. Yang bertujuan untuk menganalisis pengaruh partisipasi anggaran dan komitmen tujuan anggaran terhadap kinerja manajerial. Metode pengumpulan data

yang digunakan adalah metode survei kuesioner Alat analisis yang digunakan

adalah regresi yang diolah dengan menggunakan program SPSS Adapun hasil

penelitian yang diperoleh menunjukkan bahwa partisipasi anggaran dan komitmen

tujuan anggaran memiliki berpengaruh positip terhadapat kinerja manajerial. Hasil

penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Deliana (2015)

yang menunjukkan bahwa Budget goal commitment dan Budget participation

DAFTAR ISI

ABSTRAK...i

DAFTAR ISI...ii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah...1

1.2. Perumusan Masalah...6

1.3. Tujuan Penelitian & Manfaat Penelitian...6

1.3.1.Tujuan Penelitian...6

1.3.2.Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka………...……...8

2.1.1. Konsep dan Peranan Anggaran...8

2.1.2. Partisipasi Anggaran ………...11

2.1.3. Komitmen Tujuan Anggaran……..…………...13

2.1.4. Kinerja Manajerial…………...16

2.2. Hasil Senelitian Sebelumnya...18

2.3.Kerangka Konseptual……….21

BAB III METODE PENELITIAN 3.1. Jenis Penelitian...23

3.2. Tempat dan Waktu Penelitian...23

3.3. Batasan Operasional...23

3.4. Definisi Operasional dan Skala Pengukuran Variabel...24

3.5. Populasi dan Sampel Penelitian...26

3.5.1. Populasi Penelitian...26

3.7. Jenis Data………...27

3.8. Metode Pengumpulan Data...28

3.9. Uji Validitas dan Uji Reabilitas...31

3.9.1. Uji Validitas...31

3.9.2. Uji Reabilitas...31

3.10. Teknik Analisis Data...32

3.10.1. Uji Normalitas...32

3.10.2. Uji Multikolinearitas...33

3.10.3. Uji Heteroskedastisitas...33

3.11. Uji Hipotesis...34

3.11.1. Uji Simultan (Uji F)...34

3.11.2. Uji Parsial...35

BAB IV DASIL DAN PEMBAHASAN 4.1. Gambaran Umum PT PLN (PERSERO) Wilayah Sumatera Utara...36

4.2. Struktur Organisasi PT PLN (Persero) Wilayah Sumatera Utara...38

4.3. Visi PT PLN (Persero) Wilayah Sumatera Utara…...39

4.4. Misi PT PLN (Persero) Wilayah Sumatera Utara…………...39

4.5. Moto PT PLN (Persero) Wilayah Sumatera Utara………...39

4.6. Hasil Dan Pembahasan………...39

4.6.1. Hasil Uji Validitas Dan Uji Realibiltas………...39

4.6.2 Hasil Uji Asumsi Klasik………...46

4.6.3 Hasil PengujianRegresi Linear Berganda……….50

4.6.4 Hasil Uji Hipotesis………....52

4.6.5 Hasil Pengujian Koefisien Determinasi………55

4.7. Interpretasi Hasil………...56

BAB V SIMPULAN DAN SARAN 5.1. Simpulan ………....59

DAFTAR PUSTAKA………63

ABSTRAK

Skripsi ini berjudul “PENGARUH PARTISIPASI ANGGARAN TERHADAP

KINERJA MANAJERIAL PT PLN(PERSERO) WILAYAH SUMATERA UTARA”. Yang bertujuan untuk menganalisis pengaruh partisipasi anggaran dan komitmen tujuan anggaran terhadap kinerja manajerial. Metode pengumpulan data

yang digunakan adalah metode survei kuesioner Alat analisis yang digunakan

adalah regresi yang diolah dengan menggunakan program SPSS Adapun hasil

penelitian yang diperoleh menunjukkan bahwa partisipasi anggaran dan komitmen

tujuan anggaran memiliki berpengaruh positip terhadapat kinerja manajerial. Hasil

penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Deliana (2015)

yang menunjukkan bahwa Budget goal commitment dan Budget participation

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan sebagai lembaga ekonomi umumnya mengejar keuntungan, dan

karenanya menggunakan efisiensi sebagai alat pengukurnya. Karena itulah perusahaan

membutuhkan alat perencanaan dan pengendali keuntungan yang disebut anggaran

perusahaan. Menurut Munandar (2004:01) “anggaran adalah suatu rencana yang

disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan

dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang

akan datang”. Sebelum menyusun anggaran organisasi harus mengembangkan rencana

strategis (strategic plan) yaitu mengidentifikasi strategi aktivitas dan operasi masa

depan, yang biasanya berjangka lima tahun. Keseluruhan strategi diterjemahkan dalam

tujuan jangka panjang dan jangka pendek. Tujuan inilah yang menjadi dasar

penyusunan anggaran. Jadi anggaran inilah yang merupakan komitmen dari

masing-masing pihak dalam perusahaan untuk bekerja sama mewujudkan rencana jangka

pendek guna mencapai tujuan jangka panjang.

Rencana ini mencakup berbagai kegiatan operasional yang saling berkaitan

dan saling mempengaruhi satu sama lain. Anggaran merupakan komponen penting

dalam sebuah organisasi, baik sektor publik maupun swasta. Menurut Hansen dan

Mowen (2006:354) “setiap entitas pencari laba maupun nirlaba bisa mendapatkan

manfaat dari perencanaan dan pengendalian yang diberikan oleh anggaran.”

Perencanaan merupakan suatu proses pemilihan dan pemikiran yang

masa datang dengan menggambarkan dan merumuskan kegiatan-kegiatan tertentu

yang diyakini diperlukan untuk mencapai tujuan-tujuan tertentu dan menguraikan

bagaimana pencapaiannya sedangkan pengendalian adalah melihat ke belakang,

memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan

hasil yang direncanakan sebelumnya. Keduanya merupakan hal yang saling

berhubungan dan keduanya membutuhkan informasi yang relevan. Dengan

anggaran, manajemen dapat mengarahkan jalannya kondisi perusahaan dan tanpa

anggaran dalam jangka pendek perusahaan akan berjalan tanpa arah, dengan

pengorbanan sumber daya yang tidak terkendali.

Menurut Hansen dan Mowen (2006:356) “Kelebihan yang didapat dari

anggaran adalah memaksa manajer untuk melakukan perencanaan, menyediakan

informasi yang dapat digunakan untuk memperbaiki pembuat keputusan,

menyediakan standar evaluasi kinerja, memperbaiki komunikasi dan koordinasi”.

Anggaran juga memberikan standar yang dapat mengendalikan penggunaan

berbagai sumber daya organisasi dan memotivasi karyawan. Anggaran secara

formal mengkomunikasikan rencana organisasi pada tiap pegawai. Sehingga, semua

pegawai dapat menyadari peranannya dalam pencapaian tujuan tersebut. Dengan

partisipasi anggaran, karyawan akan dilibatkan keberadaannya dan tidak sekedar

terlibat dalam tugas yang mereka kerjakan.

Dalam penyusunan anggaran, partisipasi merupakan ciri penyusunan anggaran

yang menekankan kepada partisipasi manajer, setiap pusat pertanggungjawaban dalam

proses penyusunan dan penentuan sasaran anggaran yang menjadi tanggung jawabnya.

merupakan proses organisasional, dimana para individu terlibat dan mempunyai

pengaruh dalam pembuatan keputusan yang mempunyai pengaruh secara langsung

terhadap para individu tersebut”.Partisipasi merupakan salah satu cara yang efektif

untuk menyelaraskan tujuan pusat pertanggungjawaban dengan tujuan perusahaan secara

menyeluruh. Menurut Brownell dalam Sumarno (2005:590) “partisipasi anggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran.”

Dengan adanya partisipasi dalam proses penyusunan anggaran, bawahan akan terlibat

secara operasional yang pada gilirannya memunculkan rasa tanggung jawab yang lebih

tinggi dalam pelaksanaan anggaran. Hal ini tentunya akan meningkatkan moral dan

menimbulkan inisiatif yang besar di seluruh level manajer. Dengan ikut serta

berpartisipasi dalam penyusunan anggaran, para karyawan akan memiliki keinginan

yang kuat untuk berusaha mencapai tujuan anggaran dan ketekunan dalam melakukan

pencapain tujuan anggaran tersebut yang menciptakan komitmen tujuan anggaran.

Tindakan partisipasi menaikkan kepercayaan bawahan, pengendalian dan

keterlibatan diri dengan organisasi, sehingga bawahan dapat menerima dan mempunyai

komitmen terhadap tujuan anggaran yang telah disusun. ”Komitmen adalah suatu sikap

kebulatan tekad yang dimiliki oleh seseorang di dalam mencapai sebuah tujuan, tanpa

dapat dipengaruhi oleh keadaan apapun juga, hingga tujuan tersebut tercapai”

(www.wikipedia.com), sehingga komitmen tujuan anggaran didefenisikan sebagai

“keinginan yang kuat untuk berusaha mencapai tujuan anggaran dan ketekunan dalam

melakukan pencapaian tujuan anggaran tersebut Locke dalam Chong & Chong

manajer atau akan terlihat bagaimana kinerja manajerial. Kinerja merupakan salah satu

yang dapat meningkatkan keefektifan perusahaan.

Menurut Mathis & Jackson (2002:78),” Kinerja pada dasarnya adalah apa yang

dilakukan atau tidak dilakukan karyawan”. “Kinerja merupakan konstribusi yang diberikan anggota organisasi terhadap pencapaian tujuan organisasi”, (Adrianto, 2008:21)

sedangkan pengertian manajemen adalah “sebagai sebuah proses perencanaan,

pengorganisasian, pengkoordinasian, dan pengontrolan sumber daya untuk mencapai

sasaran (goals) secara efektif dan efesien.

Dari pengertian di atas, defenisi kinerja manajerial menurut Utari (2013:5)

“kinerja manajerial merupakan hasil dari proses aktivitas manajerial yang efektif mulai

dari proses perencanaan, pelaksanaan, penatausahaan, laporan pertanggungjawaban,

pembinaan, dan pengawasan”. Kinerja manajerial suatu unit bisnis dapat diketahui

melalui proses evaluasi kinerja atau penilaian kinerja, yaitu penentuan secara periodik

efektivitas operasional suatu organisasi, bagian organisasi, dan personilnya berdasarkan

sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Indarto &

Ayu (2011) dengan judul “Pengaruh Partisipasi Dalam Penyusunan Anggaran

Terhadap Kinerja Manajerial Perusahaan Melalui Kecukupan Anggaran, Komitmen Organisasi, Komitmen Tujuan Anggaran, Dan Job Relevant Information (JRI)” membuktikan adanya pengaruh yang signifikan dan positif yang menunjukkan bahwa kecukupan anggaran, komitmen organisasi, komitmen tujuan

anggaran, job relevant information dapat berfungsi sebagai mediator dalam hubungan

Perbedaan penelitian ini dengan penelitian Indarto & Ayu (2011) terletak di

kerangka pikir konseptual. Penelitian Indarto & Ayu (2011:33) menguji pengaruh

partisipasi dalam penyusunan anggaran terhadap kinerja manajerial perusahaan melalui

kecukupan anggaran, komitmen organisasi, komitmen tujuan anggaran, dan job relevant

information (JRI). Sedangkan penelitian ini hanya menguji pengaruh partisipasi

anggaran dan komitmen tujuan anggaran terhadap kinerja manajerial. Penelitian ini

bertujuan untuk menguji partisipasi anggaran dan komitmen tujuan anggaran

terhadap kinerja manajerial di PT PLN (Persero) Wilayah Sumatera Utara.

Berdasarkan uraian diatas maka saya tertarik membuat penelitian dengan judul

“PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka

permasalahan yang menjadi pusat perhatian dalam penelitian ini dapat

dirumuskan sebagai berikut: Apakah partisipasi anggaran dan komitmen tujuan

anggaran mempengaruhi kinerja manajerial?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

a. Menganalisis pengaruh partisipasi anggaran terhadap kinerja

manajerial.

b. Menganalisis pengaruh komitmen tujuan anggaran terhadapa

kinerja manajerial

c. Menganalisis pengaruh partisipasi anggaran dan komitmen

tujuan anggaran terhadap kinerja manajerial.

1.3.2. Manfaat Penelitian

1. Bagi penulis

Sebagai tambahan pengetahuan dan dapat mengetahui serta

mempelajari masalah-masalah yang terkait dengan partisipasi

anggaran dan komitmen tujuan anggaran dalam hubungannya

dengan kinerja manajerial di PT PLN (Persero) Wilayah Sumatera

2. Bagi pembaca

Diharapkan penelitian ini dapat memberikan tambahan

pengetahuan bagi pembaca dan menyediakan informasi terkait

dengan partisipasi anggaran dan komitmen tujuan anggaran

dalam hubungannya dengan kinerja manajerial di PT PLN

(Persero) Wilayah Sumatera Utara.

3. Bagi akademisi

Diharapkan penelitian ini dapat memperkaya bahan

kepustakaan dan mampu memberikan kontribusi pada

pengembangan teori, terutama yang berkaitan dengan akuntansi,

khususnya untuk memahami partisipasi anggaran dalam proses

penyusunan anggaran.

4. Bagi pihak yang terkait atau PT PLN (Persero)

Diharapkan penelitian ini dapat memberikan kontribusi praktis

untuk menerapkan sistem anggaran yang efektif sebagai alat

bantu manajemen dalam memotivasi dan mengevaluasi kinerja

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Konsep dan Peranan Anggaran

Semua perusahaan pada umumnya memiliki anggaran karena anggaran

berkaitan dengan pengendalian dan perencanaan. Perencanaan melihat ke depan

yaitu menetapkan tindakan tertentu dan pengendalian melihat ke belakang yaitu

menilai apa yang telah dihasilkan. Dari perbandingan yang dihasilkan maka

dapat digunakan untuk menyesuaikan anggaran.

Menurut Adisaputro dan Asri (2004:07) “anggaran adalah suatu proses sejak dari tahap persiapan yang diperlukan sebelumnya dimulainya penyusunan rencana pengumpulan berbagai data dan informasi yang perlu, pembagian tugas perencanaan, penyusunan rencananya sendiri, implementasi dari rencana tersebut, sampai pada ahirnya tahap

pengawasan dan evaluasi dari hasil melaksanakan rencana itu.”

Sedangkan menurut Munandar (2004:10), “anggaran memiliki fungsi sebagai

pedoman kerja, sebagai alat pengkooordinasian kerja, dan sebagai alat

pengawasan kerja” Anggaran mempunyai definisi yang beraneka ragam, namun

apabila diamati dengan teliti masing-masing definisi tersebut memiliki

pengertian yang sama atau hampir sama. Perbedaan yang ada pada umumnya

berkisar kepada titik berat anggaran tersebut, apakah kepada prosedurnya atau

kepada isi anggaran yang akan disusun. Dari beberapa pendapat dapat

disimpulkan “anggaran merupakan perencanaan secara formal mencakup

seluruh kegiatan perusahaan tanpa pengecualian di dalam jangka waktu tertentu

Kegiatan yang direncanakan ini bukannya tanpa batas waktu, melainkan akan

dibatasi untuk jangka waktu tertentu saja.

Dari berbagai sudut pandang yang dikemukakan di atas, sebenarnya

peran anggaran selain sebagai alat perencanaan, anggaran juga merupakan alat

bagi manajer untuk mengendalikan, mengkoordinasikan, mengkomunikasikan,

mengevaluasi kinerja, dan memotivasi bawahannya sehingga memperoleh

informasi yang relevan dalam pekerjaan. Untuk itu pentingnya anggaran dalam

suatu organisasi akan terlihat dari peran dan tujuan anggaran. Adapun

tujuan utama penyusunan anggaran menurut Darsono dan Purwanti (2008:08)

adalah sebagai berikut :

1. Memaksa manajer membuat rencana kerja

2. Tolak ukur mengevaluasi kinerja

3. Meningkatkan komunikasi dan koordinasi antar manajer

4. Membantu pengambilan keputusan

Anggaran mempunyai kemungkinan dampak fungsional atau

disfungsional terhadap sikap dan perilaku anggota organisasi. Untuk

mengatasi hal tersebut maka diperlukan pemberian kesempatan kepada

bawahan yang mau berpartisipasi dalam proses penyusunan anggaran

sehingga tujuan yang ingin dicapai perusahaan akan lebih dapat diterima

oleh anggota organisasi dengan ikut mengetahui dan terlibat dalam

menentukan langkah-langkah untuk mencapai tujuan yang diinginkan.

Anggaran merupakan pedoman rencana manajemen dimasa yang

anggaran memberikan manfaat antara lain sebagai berikut :

1. Memaksa perlunya kebijaksaan dasar

2. Memaksa perlunya struktur organisasi yang baik/pertumbuhan yang baik

3. Memaksa partisipasi semua pihak 4. Menciptakan harmoni antar bagian

5. Memaksa manajemen memperhatikan prestasi terbaik 6. Memaksa perlunya data akuntansi yang akuntansi 7. Mendorong efesiensi segala bidang.

8. Perlunya pertimbangan yang matang untuk setiap policy 9. Mengurangi biaya karena berkurangnya supervisor 10.Pimpinan puncak bebas dari urusan rutin sehari hari

11.Menghilangkan ketidakpastian/kekeliruan di dalam perusahaan

12.Menunjukkan perbedaan efesiensi dan ketidakefesiensian 13.Mendorong pengertian antara atasan bawahan

14.Memfokuskan perhatian eksekutif pada hal hal strategis 15.Memaksa dilaksanakannya set analysis dalam perusahaan 16.Persyaratan meminjam ke Bank

17.Dapat mencek kemajuan kerja

18.Dapat meningkatkan citra perusahaan kepada masyarakat 19.Memenuhi persyaratan dari lembaga lembaga pengatur

Disamping memiliki manfaat, anggaran juga memiliki

beberapa kelemahan. Menurut Darsono dan Purwanti (2008:14) kelemahan

tersebut antara lain :

1. Prediksi kegiatan bisnis di masa mendatang belum tentu tepat atau belum tentu mendekati kenyataan.

2. Perubahan kondisi politik, sosial, ekonomi, bisnis di masa mendatang sulit diprediksi sehingga sering tidak terjangkau dalam pemikiran pembuat anggaran

3. Sering terjadi konflik kepentingan dalam penyusunan anggaran maupun dalam pelaksanaannya

4. Pembuat anggaran (kepala seksi, bagian,divisi) sering berpikir subyetif, mementingkan seksinya ,bagiannya, atau divisinya asaja.

2.1.2. Partisipasi Anggaran

“Partisipasi secara luas pada dasarnya merupakan proses organisasional,

dimana para individu terlibat dan mempunyai pengaruh dalam pembuatan keputusan

yang mempunyai pengaruh secara langsung terhadap para individu tersebut “,

(Hidayah & Fauziah, 2010:64).

“Partisipasi anggaran adalah sebagai suatu proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya. Partisipasi banyak menguntungkan bagi suatu organisasi. Hal ini diperoleh dari berbagai penelitian tentang partisipasi,” (Brownell dalam Sardjito dan Muthaher, 2008:38)

Disini partisipasi merupakan salah satu unsur yang sangat penting

yang menekankan pada proses kerjasama dari berbagai pihak, baik bawahan

maupun manajer level atas. Dengan kata lain bahwa anggaran yang disusun

tidak semata-mata ditentukan oleh atasan saja, melainkan juga keterlibatan

atau keikutsertaan bawahan, karena para pekerja atau manajer tingkat

bawah merupakan bagian organisasi yang memiliki hak suara untuk memilih

tindakan secara benar dalam proses manajemen. Sebagian besar studi

menunjukkan bahwa partisipasi anggaran lebih banyak membawa manfaat

pada organisasi. Beberapa manfaat partisipasi dalam proses penyusunan

anggaran antara lain (Omposunggu dan Bawono dalam Andrianto, 2008;12):

1. Seseorang yang terlibat dalam proses penyusunan anggaran tidak saja task involved melainkan juga ego involved dalam kerjasama.

2. Keterlibatan seseorang akan meningkatkan rasa kebersamaan dalam kelompok, karena dapat meningkatkan kerjasama antara anggota kelompok di dalam penetapan sasaran, serta dapat mengurangi rasa tertekan.

Sebagai alat bantu manajemen, anggaran perusahaan akan

mempunyai lingkup yang luas. Seluruh kegiatan yang ada di dalam

perusahaan akan terkait dengan anggaran perusahaan tersebut. Oleh karena

hal tersebut maka anggaran perusahaan ini akan terdiri dari berbagai macam

anggaran yang mempunyai kegunaan sendiri-sendiri.

Dalam penggunaan anggaran untuk evaluasi kinerja manajerial perlu

diperhatikan bagaimana jumlah yang dianggarkan dibandingkan dengan

hasil aktual. Oleh karenanya, anggaran dapat dibagi menjadi anggaran statis

dan anggaran fleksibel. Anggaran statis dibuat berdasarkan tingkat aktivitas

yang telah ditentukan, karena itu anggaran ini tidak begitu berguna bila

digunakan untuk menyusun laporan kinerja manajerial. Anggaran fleksibel

dapat digunakan untuk menyusun anggaran sebelum adanya tingkat aktivitas

yang diharapkan karena anggaran ini dapat menentukan besarnya biaya pada

berbagai tingkat aktivitas anggaran tersebut dapat digunakan untuk

menghitung berapa biaya yang harus dikeluarkan pada tingkat aktivitas

aktual. Kinerja akan dinilai berdasarkan pencapaian target anggaran dan

efisiensi pelaksanaan anggaran. Kinerja manajerial dinilai berdasarkan

berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah

ditetapkan.

Hasil penelitian Yusfaningrum & Ghozali (2005:664) menunjukkan

bahwa “partisipasi anggaran berpengaruh positif dan signifikan terhadap

kinerja manajerial”. Sedangkan Matolla (2011:58) menunjukkan bahwa

Dari beberapa bukti empiris yang dikemukakan di atas, maka

hipotesis yang dikemukakan disini adalah :

H1 : Partisipasi anggaran berpengaruh positif terhadap kinerja

manajerial.

2.1.3. Komitmen Tujuan Anggaran

Menurut Indarto & Ayu (2011:35) “komitmen tujuan anggaran

didefenisikan sebagai keinginan yang kuat untuk berusaha mencapai tujuan

anggaran dan ketekunan dalam melakukan pencapaian tujuan anggaran

terserbut”. Komitmen menunjukan keyakinan dan dukungan yang kuat

terhadap nilai dan tujuan yang ingin dicapai. Komitmen untuk mencapai

tujuan anggaran terjadi ketika bawahan telah menerima tujuan anggaran

yang telah ditetapkan. Penerimaan terhadap tujuan tersebut dapat disebabkan

oleh adanya partisipasi anggaran.

Penelitian yang dilakukan oleh Shields dan Shiels dalam Indarto &

Ayu (2011:39),”menemukan bukti bahwa tindakan pertisipasi menaikkan

kepercayaan bawahan, pengendalian dan keterlibatan diri dengan organisasi

sehingga bawahan dapat menerima dan mempunyai komitmen terhadap

tujuan anggaran yang telah disusun.”

Bila bawahan atau pelaksana anggaran diberi kesempatan untuk

memberikan masukan berupa informasi yang dimilikinya kepada atasan

atau pemegang kuasa anggaran sehingga atasan atau pemegang kuasa

pengetahuan yang relevan dengan tugas dan juga menimbulkan rasa

bertanggung jawab terhadap tujuan dari anggaran tersebut sehingga

berkomitmen untuk tujuan anggaran.

Menurut Yusfaningrum & Ghozali (2005:659) “bawahan yang mempunyai komitmen lebih tinggi terhadap tujuan anggaran mereka, akan berusaha berinteraksi dengan orang-orang yang dapat memberikan wawasan/pengetahuan tentang lingkungan kerja, tujuan kinerja, strategi tugas dan permasalahan lain yang mempunyai pengaruh penting pada kinerja mereka”.

Kondisi ini memberikan pemahaman yang lebih baik pada bawahan

mengenai alternatif keputusan dan tindakan yang perlu dilakukan dalam

mencapai tujuan anggaran. Locke dalam Indarto & Ayu (2011:35)

mendefinisikan: “komitmen tujuan anggaran sebagai keinginan yang kuat

untuk berusaha mencapai tujuan anggaran, dan ketekunan dalam melakukan

pencapaian tujuan anggaran tersebut”. Seseorang akan berkinerja lebih baik

ketika ia berkomitmen untuk mencapai kinerja tertentu. “Komitmen untuk

mencapai tujuan anggaran terjadi ketika bawahan telah menerima tujuan

anggaran yang telah ditetapkan. Penerimaan tersebut dapat dicapai karena

adanya partisipasi pengganggaran,” (Indarto & Ayu, 2011:35).

Komitmen tujuan anggaran menjadi penting karena produktifitas dari

manajer ditentukan (sebagian besar) dari apakah organisasi mencapai tujuan

finansialnya. Bawahan yang berkomitmen tinggi kepada tujuan anggaran

mereka, mencari interaksi dengan orang-orang yang memiliki pengetahuan

mengenai lingkungan kerja mereka, tujuan kinerja, strategi tugas, dan

masalah-masalah lainnya, yang memiliki pengaruh penting pada kinerja.

terhadap tujuan anggaran akan mempermudah penerimaan anggaran tersebut

meskipun sulit untuk dicapai”. Sedangkan penetapan tujuan secara spesifik

dan sulit, tetapi memungkinkan untuk dicapai, akan mempertinggi tingkat

kinerja. Dengan demikian dapat disimpulkan bahwa kinerja adalah fungsi

utama dari pencapaian tujuan dan komitmen tujuan anggaran merupakan

alat untuk memprediksikannya.

Dari beberapa bukti empiris yang dikemukakan di atas, maka

hipotesis yang dikemukakan disini adalah :

H2: Komitmen tujuan anggaran berpengaruh positif terhadap kinerja

manajerial.

2.1.4. Kinerja Manajerial

Kinerja adalah hasil kerja yang dapat dicapai oleh seorang atau

sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan

tanggung jawab masing-masing dalam rangka upaya mencapai tujuan

perusahaan bersangkutan secara legal, tidak melanggar hukum dan sesuai

dengan moral dan etika. Kinerja merupakan salah satu hal yang dapat

meningkatkan keefektifan perusahaan. Menurut Mahoney dalam Indarto & Ayu

(2011:37) ” Kinerja manajerial didasarkan atas fungsi-fungsi manajemen klasik,

yaitu seberapa jauh manajer mampu melaksanakan fungsi-fungsi manajemen

yang meliputi perencanaan, investigasi, koordinasi, evaluasi, supervisi,

Mahoney dkk dalam Hidayah & Fauziah (2010:67) mendefinisikan kinerja

manajerial dalam fungsi-fungsi:

1. Perencanaan.

Menentukan tujuan, kebijakan, dan tindakan atau pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur, pemograman, dll.

2. Investigasi.

Mengumpulkan dan menyiapkan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persediaan, analisis pekerjaan, dll.

3. Koordinasi.

Tukar menukar informasi dengan organisasi di bagian organisasi yang lain untuk mengkaitkan dan menyesuaikan program, memberitahudepartemen lain, hubungan dengan manajer lain, dan lain-lain.

4. Evaluasi.

Menilai dan mengukur proposal, kinerja yang di amati atau dilaporkan, penilaian pegawai, penilaian catatan akhir, penilaian laporan keuangan, pemeriksaan produk, dan lain-lain.

5. Pengawasan (Supervisi)

Mengarahkan, memimpin dan mengembangkan bawahan, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas atau pekerjaan dan menangani keluhan, dan lain-lain.

6. Pengaturan Staf (Staffing)

7. Negosiasi.

Pembelian, penjualan atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar-menawar secara kelompok, dan Iain-lain. 8. Perwakilan atau representasi.

Menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato untuk acara kemasyarakatan, pendekatan kepada masyarakat, mempromosikan tujuan umum dan sebagainya.

Tanggung jawab manajer melibatkan kinerja yang efisien dan

efektif. Efisiensi yakni kemampuan untuk melakukan pekerjaan dengan

tepat adalah konsep input-output. Seorang manajer yang efisien adalah

manajer yang mencapai output atau keluaran yang sesuai dengan input

(tenaga kerja, bahan baku dan waktu) yang digunakan untuk mencapai

output itu. Manajer yang mampu meminimalkan ongkos sumber daya yang

digunakannya untuk mencapai tujuan dianggap telah bertindak secara

efisien. Efektivitas merupakan kemampuan untuk memilih sasaran yang

tepat. Seorang manajer yang efektif adalah manajer yang memilih pekerjaan

yang tepat dilaksanakan. Manajer yang memilih suatu sasaran yang tidak

tepat, misal memproduksi hanya barang X pada saat permintaan akan barang

Y sedang melambung tinggi adalah manajer yang tidak efektif. Sekalipun

2.2. Hasil Penelitian Sebelumnya

Peneliti Jurnal Variabel Metodologi Hasil

2.3. Kerangka Konseptual

Gambar 2.1

Kerangka Pemikiran Penelitian

Kerangka konseptual menjelaskan secara teoritis hubungan antar variabel

yang diteliti. Dari penelitian- penelitian sebelumnya yaitu menurut hasil

penelitian Yusfaningrum & Ghozali (2005:664) menunjukkan bahwa “komitmen

tujuan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial”.

Sedangkan Hidayah & Fauziah (2010:76) menunjukkan bahwa “ pengaruh

partisipasi anggaran terhadap kinerja manajerial adalah positif dan signifikan”.

Indarto dan Ayu (2011:43) menemukan bahwa “pengaruh partisipasi anggaran

terhadap kinerja manajerial melalui kecukupan anggaran, komitmen organisasi,

komitmen tujuan anggaran, job relevant information menunjukan hasil yang positif

dan signifikan”. Berdasarkan landasan teori tersebut, diatas dapat disusun

suatu kerangka pemikiran sebagaimana dapat dilihat pada gambar 2.1 diatas:

Gambar 2.1 diatas menyajikan kerangka konseptual mengenai pengaruh partisipasi

anggaran (variabel independen) dan komitmen tujuan anggaran (variabel independen)

terhadap kinerja manajerial (variabel dependen).

Kinerja

Manajerial

Partisipasi

Anggaran

Kinerja

Manajerial

Partisipasi

Anggaran

Berdasarkan kerangka pemikiran diatas disusun hipotesis ke 3 sebagai

berikut partisipasi anggaran dan komitmen tujuan anggaran berpengaruh positif

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Menurut bidang penelitiannya, jenis penelitian ini adalah penelitian akademik

karena penelitian ini merupakan sarana edukatif, sehingga lebih mementingkan validitas

internal atau penjelasan (eksplonatory research) karena merupakan penelitian yang

menjelaskan hubungan kausal antar variabel melalui pengujian hipotesis .

3.2. Tempat dan Waktu Penelitian

Lokasi penelitian ini dilakukan di PT PLN (Persero) Wilayah Sumatera Utara.

Penelitian ini dimulai pada bulan Oktober 2014. Penelitian ini dimulai dengan

penelitian masalah, studi pendahuluan, penelusuran pustaka, penyusunan instrument

penelitian, pengumpulan data, analisis data, dan penyusunan laporan penelitian.

3.3. Batasan Operasional

1.Batasan Aspek

Bidang kajian dari penelitian ini adalah akuntansi manajemen.

2. Batasan lain.

Batasan ini merupakan batasan bersifat teknis yakni menyangkut waktu,

biaya, dan tenaga.

3.4. Definisi Operasional

tujuan anggaran yang menjadi tanggung jawabnya. Partisipasi banyak menguntungkan bagi suatu organisasi. Hal ini diperoleh dari berbagai penelitian tentang partisipasi. Dalam penelitian ini adalah Partisipasi dalam penyusunan anggaran lebih

memungkinkan bagi para manajer (sebagai bawahan) untuk melakukan

negosiasi dengan atasan mereka mengenai kemungkinan target anggaran yang dapat

dicapai. Ada 6 (enam) item pernyataan yang dipakai untuk mengukur partisipasi

anggaran dengan menggunakan skala Likert lima poin, dimana skor terendah

(nilai 1) menunjukkan partisipasi rendah, sedangkan skor tinggi (nilai 5)

menunjukkan partisipasi tinggi. Indikator dari variabel partisipasi anggaran adalah: 1.

Keterlibatan para manajer dalam proses penyusunan anggaran; 2. Tingkat kelogisan

alasan atasan untuk merevisi usulan anggaran yang dibuat manajer; 3. Intensitas

manajer mengajak diskusi tentang anggaran; 4. Besarnya pengaruh manajer dalam

menetapkan anggaran; 5. Seberapa besar manajer merasa mempunyai kontribusi

penting terhadap anggaran.6. Frekuensi atasan meminta pendapat manajer dalam

penyusunan anggaran.

Komitmen tujuan anggaran didefenisikan sebagai keinginan yang kuat untuk

berusaha mencapai tujuan anggara dan ketekunan dalam melakukan pencapaian tujuan

anggaran terserbut. Komitmen menunjukan keyakinan dan dukungan yang kuat

terhadap nilai dan tujuan yang ingin dicapai. Komitmen untuk mencapai tujuan

anggaran terjadi ketika bawahan telah menerima tujuan anggaran yang telah ditetapkan.

Dalam penelitian ini komitmen tujuan anggaran dikriteriakan sebagai seberapa

banyak para manajer lini tengah, dalam hal ini Kepala Sub Bagian, memiliki

komitmen untuk mencapai tujuan anggaran berkaitan dengan tugas yang

skala Likert satu sampai dengan lima dimana skor terendah (nilai 1) Komitmen

tujuan anggaran rendah, sedangkan skor tinggi (nilai 5) menunjukkan Komitmen

tujuan anggaran tinggi. (Kuesioner lengkap terdapat pada lampiran). Indikator dari

variabel komitmen tujan anggaran ialah: 1..kesediaan menerima tugas; 2.

penting/kebanggaan; 3. berjuang atau usaha keras.

Kinerja manajerial yang dimaksud dalam penelitian ini adalah

kegiatan-kegiatan manajerial yang meliputi : perencanaan, investigasi, pengkoordinasian,

pengevaluasian, pengawasan, penyusunan kepegawaian, negosiasi, perwakilan atau

represntasi (Adrianto, 2008:74). Ada 8 (delapan) item pernyataan yang dipakai

untuk mengukur kinerja manajerial dengan menggunakan skala Likert lima poin,

dimana skor terendah (nilai 1) menunjukkan kinerja rendah, sedangkan skor

tertinggi (nilai 5) menunjukkan kinerja tinggi. Adapun indikator variabel kinerja

manajerial adalah sebagai berikut: 1.Perencanaan; 2. Investigasi; 3. Koordinasian;

4. Evaluasi; 5. Supervisi; 6. Staffing; 7. Negosiasi; 8. Mewakili.

3.5. Skala Pengukuran Variabel

Skala pengukuran yang digunakan adalah Skala Likert. Sugiyono (2008:132)

menyatakan Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok tentang fenomena sosial. Skala yang digunakan antara nilai

1 (satu) sampai dengan nilai 5 (lima). Dimana skor terendah adalah nilai 1, sedangkan

3.6. Populasi dan Sampel Penelitian 3.6.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas:

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya,(Sugiyono, 2008:115). Dimana populasi dalam penelitian

ini adalah PT PLN (Persero) Wilayah Sumatera Utara yang didalamnya

terdapat jajaran manajer atau kepala bagian atau pengelola unit kerja yang

terlibat dalam proses penyusunan anggaran. Adapun tujuan utama

dipilihnya perusahaan PT PLN (Persero) Wilayah Sumatera ini berstatus

Persero Tertutup merupakan Badan Usaha yang bergerak dalam bidang

penyediaan tenaga listrik. Penyediaan tenaga listrik tersebut meliputi

kegiatan pembangkitan, penyaluran dan distribusi serta melakukan

perencanaan dan pembangunan sarana penyediaan tenaga listrik serta

pengembangan penyediaan listrik sesuai perundang-undangan yang

berlaku. Partisipasi anggaran dan informasi yang relevan dalam pekerjaan

tentunya dibutuhkan kinerja manajerial di PT PLN sehingga kegiatan PT

PLN (Persero) Wilayah Sumatera Utara berjalan dengan lancar. Adapun

jumlah populasinya sebesar 47 orang.

3.6.2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representative/mewakili. Karena jumlah

populasi hanya 47 orang maka untuk menentukan jumlah sampel diputuskan

semua populasi dijadikan sampel, dengan tujuan agar kesalahan dalam

penelitian sangat kecil. Hal ini disebut sebagai sampling jenuh (Sugiyono,

2008: 122).

3.7. Jenis Data

Jenis data penelitian ini adalah data primer yaitu data penelitian yang

diperoleh atau dikumpulkan langsung dari sumber asli (tanpa perantara).

Sedangkan sumber data primer dalam penelitian ini diperoleh dari jawaban atas

kuesioner yang dibagikan kepada responden.

3.8. Metode Pengumpulan Data

Pengumpulan data yang dibutuhkan guna mendukung penelitian ini

menggunakan metode survei kuesioner. Kuesioner adalah “tehnik pengumpulan

data yang yang dilakukan dengan cara member seperangkat pertanyaan atau

pernyataan tertulis kepada responden untuk dijawabnya,” (Sugiyono, 2008:199).

Kuesioner merupakan teknik pengumpulan data yang efesien bila peneliti tahu

dengan pasti variabel yang akan diukur dan tahu apa yang diharapkan dari

responden, Kuesiner merupakan alat pengumpulan data yang efektif karena dapat

diperolehnya data standar yang dapat dipertanggungjawabkan untuk keperluan analisis

Kuesioner dalam penelitian ini berisikan pertanyaan-pernyataan yang berkaitan

dengan variabel penelitian. Kuesioner diserahkan langsung kepada responden dan

meminta bantuan salah satu pegawai untuk mengkoordinir penyebaran dan

pengumpulan kuesioner tersebut. Kuesioner ya n g d i g u n a k a n d a l a m p e n e l i t i a n

i n i a d a l a h k u e s i o n e r yang diadopsi dari penelitian sebelumnya yaitu

penelitian Nurcahyani (2010) dan penelitian Deliana (2015).

Kuesioner yang di gunakan dalam penelitian ini adalah kuesioner yang

telah digunakan p en el i t i seb el um n ya , ol eh k ar en a i t u t i dak p erl u

di l akuk an pr e -t est t e t api uji validitas dan reliabilitas tetap perlu dilakukan karena

obyek/subyek penelitiannya berbeda.

Tabel 3.1 Instrumen

VARIABEL DEFENISI DIMENSI INDIKATOR INSTRUMEN

3.9. Uji Validitas dan Uji Realibilitas 3.9.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner (Ghozali, 2001: 135). Pengujian validitas dilakukan dengan

menghitung korelasi antara skor tiap-tiap butir dengan total skor sehingga

didapat nilai Pearson Correlation. Apabila korelasi antara tiap-tiap skor butir

pertanyaan terhadap total skor butir pertanyaan menunjukkan hasil yang

signifikan, maka dapat disimpulkan bahwa tiap-tiap butir pertanyaan adalah

valid.

3.9.2. Uji Realibilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel, (Ghozali, 2001:132). Suatu kuesioner

dikatakan reliabel, atau handal jika jawaban seseorang terhadap pernyataan

adalah konsisten atau dari waktu ke waktu Uji reliabilitas dilakukan dengan

metode internal consistency. Kriteria yang digunakan dalam uji ini adalah One

Shot, artinya satu kali pengukuran saja dan kemudian hasilnya dibandingkan

dengan pertanyaan lainnya atau dengan kata lain mengukur korelasi antar

jawaban pertanyaan. Statistical Product and Service Solution (SPSS)

memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach

Alpha (α). Jika nilai koefisien alpha lebih besar dari 0,60 maka disimpulkan

3.10. Tehnik Analisis Data

Untuk kepentingan analisis, variabel-variabel yang dioperasikan harus

memenuhi persyaratan sehingga tidak menghasilkan hasil yang bias dalam pengujian.

Pengujian pendahuluan diperlukan karena model analisis didasarkan pada asumsi-sumsi

penyederhanaan. Pengujian tersebut meliputi pengujian asumsi klasik yang meliputi uji

normalitas, multikolonieritas, dan heteroskedastisitas.

3.10.1.Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan independen keduanya mempunyai distribusi normal atau

tidak (Santoso, 2000:212). Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal. Uji normalitas data tersebut dapat dilakukan

melalui 3 cara yaitu menggunakan Uji Kolmogorof-Smirnov (Uji K-S), grafik

histogram dan kurva penyebaran P-Plot. Untuk Uji K-S yakni jika nilai hasil Uji

K-S > dibandingkan taraf signifikansi 0,05 maka sebaran data tidak menyimpang

dari kurva normalnya itu uji normalitas. Sedangkan melalui pola penyebaran

P-Plot dan grafik histogram, yakni jika pola penyebaran memiliki garis normal maka

dapat dikatakan data berdistribusi normal.

3.10.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel independen, (Santoso, 2003:203).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasinya

antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau

tidaknya multikolinieritas didalam model regresi akan digunakan dengan

menggunakan penilaian ”Variance Inflation Factor” atau ”Tolerance Value”.

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya.

3.10.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variace dari residual satu pengamatan ke pengamatan yang

lain (Santoso, 2003:208). Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut

Heterokesdatisitas. Dalam penelitian ini uji heteroskedastisitas dilakukan dengan

menggunakan melihat Grafik Plot antara nilai prediksi variabel dependen. Adapun

dasar analisis dari Grafik Plot yaitu jika ada pola tertentu, seperti titik-titik yang

ada membentuk pola teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang

jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka

tidak terjadi heteroskedastisitas.

3.11. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi

berganda bertujuan untuk memprediksi berapa besar kekuatan pengaruh variabel

independen terhadap variabel dependen. Persamaan regresinya adalah :

Y = β0 + β1X1 + β2X2

Y = kualitas kinerja manajerial

β0 = intersep

β1, β2 = koefisien regresi

X1 = partisipasi anggaran

X2 = IRP

Sementara itu, langkah-langkah untuk menguji pengaruh variabel independen,

yaitu partisipasi dan informasi yang relevan dalam pekerjaa dilakukan dengan uji

simultan dan uji parsial.

3.11.1. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh simultan

variabel-variabel independen terhadap variabel dependen. Kriteria pengujian yang

digunakan adalah jika probability value (p value) < 0,05, maka Ha diterima dan

jika p value > 0,05, maka Ha ditolak. Uji F dapat pula dilakukan dengan

membandingkan nilai Fhitung dan Ftabel. Jika Fhitung > F tabel (n-k-1), maka Ha

diterima. Artinya, secara statistik data yang ada dapat membuktikan bahwa semua

variabel independen (X1, X2) berpengaruh terhadap variabel dependen (Y). Jika

dapat membuktikan bahwa semua variabel independen (X1, X2) tidak

berpengaruh terhadap variabel dependen (Y).

3.11.2.Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen. Kriteria pengujian yang digunakan

adalah jika p value < 0,05, maka Ha diterima dan jika p value > 0,05, maka Ha

ditolak.

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum PT PLN (Persero) Wilayah Sumatera Utara

PT. PLN yang berstatus Persero Tertutup merupakan Badan Usaha yang

bergerak dalam bidang penyediaan tenaga listrik. Penyediaan tenaga listrik tersebut

meliputi kegiatan pembangkitan, penyaluran, dan distribusi serta melakukan

perencanaan dan pembangunan sarana penyediaan tenaga listrik serta pengembangan

penyediaan listrik sesuai perundang-undangan yang berlaku. Landasan hukumnya yakni

PP. RI No. 23 Tahun 1994. Keputusan Menteri Negara Pendayagunaan BUMN No.

KEP 033/ M_PBUMN/1998; Keputusan Menteri Keuangan RI No. 108/KMK.05/2001

dan Keputusan Menteri Keuangan RI No.406/KMK_05/2001/Anggaran Dasar PT. PLN

(Persero).

Dengan berlakunya undang-undang No. 15 tahun 1985 tentang

Ketenagalistrikan, Perusahaan Umum (PERUM) Listrik Negara ditetapkan sebagai

Pemegang Kuasa Usaha Ketenagalistrikan (PKUK). Dalam rangka meningkatkan

efisiensi dan efektifitas usaha penyediaan tenaga listrik, maka pada tanggal 16 Juni

1994 terbitlah Peraturan Pemerintah No.23/1994 yang isinya menetapkan status PLN

yang berubah dari Perusahaan Umum (PERUM) Listrik Negara dialihkan bentuknya

menjadi Perusahaan Perseroan (PERSERO).

Sejak status perusahaan berubah, perkembangan kelistrikan di Sumatera Utara

terus mengalami pertumbuhan dan perkembangan yang begitu pesat. Hal ini ditandai

dengan semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan,

mengantisipasi pertumbuhan dan perkembangan kelistrikan Sumatera Utara dimasa

mendatang serta sebagai upaya untuk meningkatkan kualitas pelayanan jasa kelistrikan,

maka berdasarkan Surat Keputusan Direksi Nomor 078.K/023/DIR/1996 tanggal 8

Agustus 1996, dibentuklah organisasi baru bidang jasa pelayanan kelistrikan yaitu PT

PLN (Persero) Pembangkitan dan Penyaluran Sumatera Bagian Utara.

Dengan pembentukan Organisasi baru PT PLN (Persero) Pembangkitan dan

Penyaluran Sumatera Bagian Utara yang terpisah dari PT PLN (Persero) Wilayah II,

maka fungsi – fungsi pembangkitan dan penyaluran yang sebelumnya dikelola oleh PT

PLN (Persero) Wilayah II berpisah tanggung jawab pengelolaannya ke PLN

Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PT PLN (Persero) Wilayah II

berkonsentrasi pada bidang distribusi dan penjualan tenaga listrik. Pada Tahun 2003 PT

PLN (Persero) Wilayah II berubah namanya menjadi PT PLN (Persero) Wilayah

Sumatera Utara.

Wilayah Kerja PT PLN (Persero) Wilayah Sumatera Utara meliputi keseluruhan

wilayah Provinsi Sumatera Utara dengan luas 71.680,68 km2, dimana sebagian besar

berada di daratan Pulau Sumatera dan sebagian kecil berada di Pulau Nias. Provinsi

Sumatera Utara terdiri dari 25 Kabupaten dan 8 Kota dengan 417 kecamatan dan 5.856

desa/kelurahan.

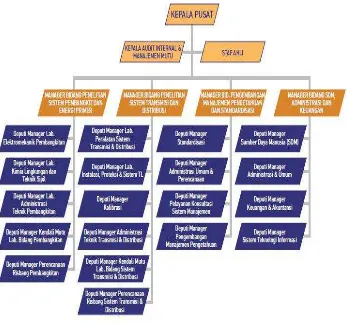

4.2. Struktur Organisasi PT PLN (Persero) Wilayah Sumatera Utara

Dalam setiap perusahaan , sangat penting peran sebuah struktur organisasi

akhir dari perusahhaan tersebut dapat dicapai. Adapun struktur organisasi dari PT PLN

(Persero) Wilayah Sumatera Utara adalah sebagai berikut:

Gambar 4.1

Struktur Organisasi PT PLN (Persero) Wilayah Sumatera Utara

4.3. Visi PT PLN (Persero) Wilayah Sumatera Utara

Diakui sebagai Perusahaan Kelas Dunia yang Bertumbuh-kembang, Unggul dan

4.4. Misi PT PLN (Persero) Wilayah Sumatera Utara

Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada

kepuasan pelanggan, anggota perusahaan dan pemegang saham.

Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan

masyarakat.

Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

Menjalankan kegiatan usaha yang berwawasan lingkungan.

4.5. Motto PT PLN (Persero) Wilayah Sumatera Utara

Listrik untuk Kehidupan yang Lebih Baik (Electricity for a Better Life)

4.6. Hasil dan Pembahasan

4.5.1. Hasil Uji validitas dan Uji Reliabilitas

Ada dua syarat penting yang berlaku pada sebuah angket, yaitu keharusan

sebuah angket untuk valid dan reliabel. Suatu angket dikatakan valid atau sah jika

pertanyaan-pertanyaan pada suatu angket mampu mengungkapkan suatu yang akan

diukur. Sedangkan angket yang dikatakan reliabel adalah jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

1. Hasil Uji validitas

Pada tabel 4.1 di bawah ini untuk variabel partisipasi anggaran, hasilnya adalah

valid untuk ke enam butir pertanyaan.

Tabel 4.1.

Correlations

1 .749** .663** .525** .549** .311 .860**

.000 .000 .001 .000 .050 .000

40 40 40 40 40 40 40

.749** 1 .648** .604** .437** .281 .852**

.000 .000 .000 .005 .079 .000

40 40 40 40 40 40 40

.663** .648** 1 .558** .494** .410** .844**

.000 .000 .000 .001 .009 .000

40 40 40 40 40 40 40

.525** .604** .558** 1 .395* .263 .749**

.001 .000 .000 .012 .101 .000

40 40 40 40 40 40 40

.549** .437** .494** .395* 1 .372* .676**

.000 .005 .001 .012 .018 .000

40 40 40 40 40 40 40

.311 .281 .410** .263 .372* 1 .533**

.050 .079 .009 .101 .018 .000

40 40 40 40 40 40 40

.860** .852** .844** .749** .676** .533** 1

.000 .000 .000 .000 .000 .000

40 40 40 40 40 40 40

Q1 Q2 Q3 Q4 Q5 Q6 PARTISIPASI

Correlation is signif icant at the 0.01 level (2-tailed). **.

Correlation is signif icant at the 0.05 level (2-tailed). *.

Koefisien korelasi dari tiap butir pertanyaan dari Q1 sampai Q6 dengan

skor untuk masing-masing total pertanyaan adalah significan secara statistik.

Dengan semua butir pertanyaan yang berkolerasi positif dengan variabel

partisipasi anggaran, maka kesimpulan yang diambil adalah kuesioner

partisipasi anggaran ini memiliki instrumen yang valid.

Tabel 4.2.

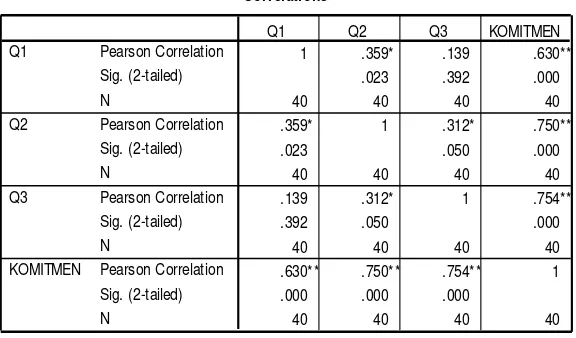

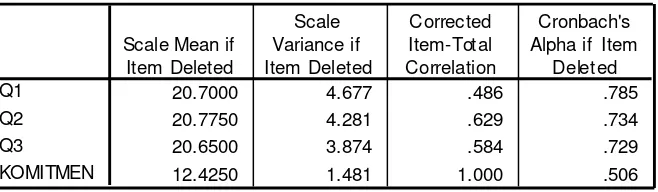

Hasil Uji Validitas Variabel Komitmen Tujuan Anggaran

Correlation is signif icant at the 0.05 level (2-tailed). *.

Correlation is signif icant at the 0.01 level (2-tailed). **.

Sumber: Data Diolah 2015

Koefisien korelasi dari tiap butir pertanyaan dari Q1 sampai Q3 dengan

skor untuk masing-masing total pertanyaan adalah significan secara statistik.

Dengan semua butir pertanyaan yang berkolerasi positif dengan variabel

komitmen tujuan anggaran, maka kesimpulan yang diambil adalah kuesioner

Tabel 4.3.

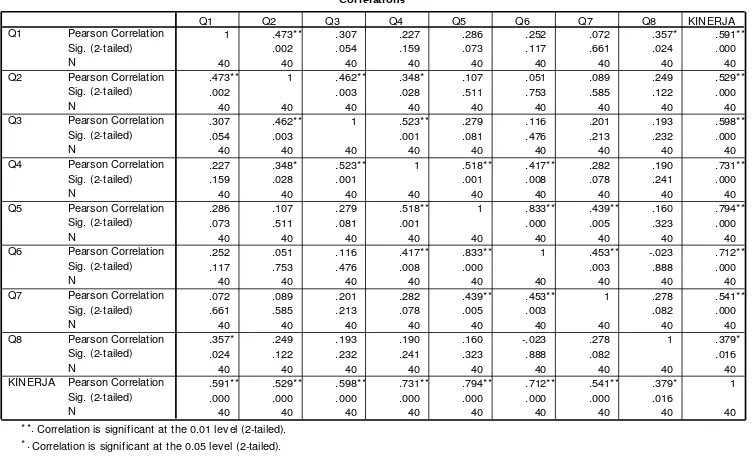

Hasil Uji Validitas Variabel Kinerja Manajerial

Correlati ons

1 .473** .307 .227 .286 .252 .072 .357* .591**

.002 .054 .159 .073 .117 .661 .024 .000

40 40 40 40 40 40 40 40 40

.473** 1 .462** .348* .107 .051 .089 .249 .529**

.002 .003 .028 .511 .753 .585 .122 .000

40 40 40 40 40 40 40 40 40

.307 .462** 1 .523** .279 .116 .201 .193 .598**

.054 .003 .001 .081 .476 .213 .232 .000

40 40 40 40 40 40 40 40 40

.227 .348* .523** 1 .518** .417** .282 .190 .731**

.159 .028 .001 .001 .008 .078 .241 .000

40 40 40 40 40 40 40 40 40

.286 .107 .279 .518** 1 .833** .439** .160 .794**

.073 .511 .081 .001 .000 .005 .323 .000

40 40 40 40 40 40 40 40 40

.252 .051 .116 .417** .833** 1 .453** -.023 .712**

.117 .753 .476 .008 .000 .003 .888 .000

40 40 40 40 40 40 40 40 40

.072 .089 .201 .282 .439** .453** 1 .278 .541**

.661 .585 .213 .078 .005 .003 .082 .000

40 40 40 40 40 40 40 40 40

.357* .249 .193 .190 .160 -.023 .278 1 .379*

.024 .122 .232 .241 .323 .888 .082 .016

40 40 40 40 40 40 40 40 40

.591** .529** .598** .731** .794** .712** .541** .379* 1

.000 .000 .000 .000 .000 .000 .000 .016

40 40 40 40 40 40 40 40 40

Correlation is signif icant at the 0.01 lev el (2-tailed). **.

Correlation is signif icant at the 0.05 lev el (2-tailed). *.

Sumber: Data Diolah 2015

Koefisien korelasi dari tiap butir pertanyaan dari Q1 sampai Q8 dengan

skor untuk masing-masing total pertanyaan adalah significan secara statistik.

Dengan semua butir pertanyaan yang berkolerasi positif dengan variabel

kinerja manajerial, maka kesimpulan yang diambil adalah kuesioner kinerja

2. Hasil Uji Reliabilitas

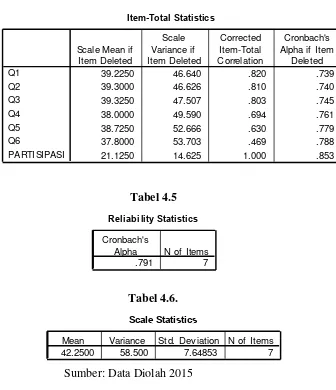

Tabel 4.4

Hasil Uji Reliabilitas Variabel Partisipasi Anggaran

Dari tabel 4.6, rata-rata jawaban kuesioner adalah 42,25 dengan varian sebesar

58,50 dan deviasi standar sebesar 7,64853. Dari nilai korelasi (Total

Correlation) untuk setiap item jawaban dengan partisipasi anggaran terlihat

bahwa nilai korelasi adalah signifikan. Juga nilai alpha untuk setiap nomor

pertanyaan lebih besar dari 0,7 dengan demikian dapat disimpulkan bahwa tiap

butir jawaban kuesioner terlihat bahwa nilai alpha adalah sebesar 0,791.

Dengan demikian disimpulkan bahwa kuesioner variabel partisipasi anggaran

adalah reliabel.

Tabel 4.7

Hasil Uji Reliabilitas Variabel Komitmen Tujuan Anggaran

Correlation) untuk setiap item jawaban dengan komitmen tujuan anggaran

terlihat bahwa nilai korelasi adalah signifikan. Juga nilai alpha untuk setiap

nomor pertanyaan lebih besar dari 0,7 dengan demikian dapat disimpulkan

bahwa tiap butir pertanyaan adalah reliabel. Dari hasil pengujian reliabel untuk

Dengan demikian disimpulkan bahwa kuesioner variabel komitmen tujuan

anggaran adalah reliabel.

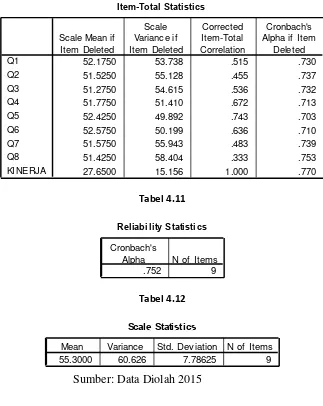

Tabel 4.10

Hasil Uji Reliabilitas Variabel Kinerja Manajerial

Item-Total Statisti cs

Dari tabel 4.12, rata-rata jawaban kuesioner adalah 55,3 dengan varian sebesar

60,626 dan deviasi standar sebesar 7,78625. Dari nilai korelasi (Total

Correlation) untuk setiap item jawaban dengan kinerja manajerial terlihat

bahwa nilai korelasi adalah signifikan. Juga nilai alpha untuk setiap nomor

butir pertanyaan adalah reliabel. Dari hasil pengujian reliabel untuk semua

butir jawaban kuesioner terlihat bahwa nilai alpha adalah sebesar 0,778625.

Dengan demikian disimpulkan bahwa kuesioner variabel kinerja manajerial

adalah reliabel.

4.5.2. Hasil Uji Asumsi Klasik

1.Hasil Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal yakni distribusi data dengan bentuk lonceng. Data

yang baik adalah data yang mempunyai pola seperti distribusi normal yakni distribusi tersebut

tidak menceng ke kiri atau menceng ke kanan. Untuk lebih memperjelas tentang sebaran data

dalam penelitian ini maka akan disajikan dengan menggunakan pendekatan grafik. Salah satu

cara untuk melihat normalitas adalah dengan melihat grafik histogram dan grafik normal plot

yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi

normal.

Adapun kriteria yang menjadi dasar pengambilan keputusan yaitu :

1. Jika sumbu menyebar sekitar garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi

normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

Gambar 4.2

Hasil Uji Normalitas

Regression Standardized Residual

3 2 1 0 -1 -2

Frequency

12

10

8

6

4

2

0

Histogram

Dependent Variable: Kinerja

Mean =2.4E-15 Std. Dev. =0.974

N =40

Sumber: Data Diolah 2015

Terlihat sebaran data bergerombol di sekitar garis uji yang mengarah ke

kanan atas, dan tidak ada data yang terletak jauh dari sebaran data. Dengan

demikian, data tersebut bisa dikatakan mempunyai distribusi normal, maka

Gambar 4.4

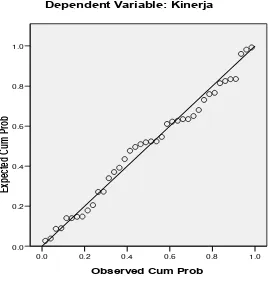

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Kinerja

Sumber: Data Diolah 2015

Terlihat pada gambar 4.4, sebaran data bergerombol di sekitar garis uji yang

mengarah ke kanan atas, dan tidak ada data yang terletak jauh dari sebaran

data. Dengan demikian, data tersebut bisa dikatakan mempunyai distribusi

normal, maka model regresi memenuhi asumsi normalitas.

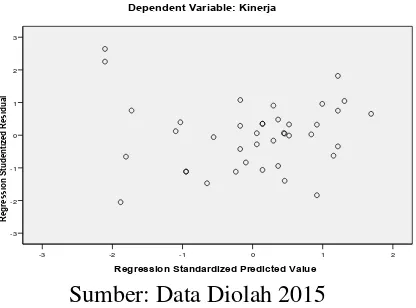

1.Hasil Uji Heteroskedastisitas

Uji Heteroskedastisitas menguji dalam sebuah model regresi, yaitu ketidaksamaan

varian dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varian dari

residual dari satu pengamatan ke pengamatan lain. Jika varian berbeda kita sebut

Gambar 4.5

membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun

di bawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

3 Hasil Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam suatu model

regresi ditemukan adanya korelasi antar variabel independen penelitian. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Ada tidaknya korelasi antar variabel tersebut dapat dideteksi

dengan melihat nilai tolerance dan Variance Inflation Factor (VIF). Apabila

nilai tolerance > 0,1 dan VIF < 10, maka dinyatakan tidak ada korelasi

sempurna antar variabel independen dan sebaliknya (Ghozali, 2006). Hasil uji

Tabel 4.13

Berdasarkan tabel 4.13 dapat dilihat bahwa angka tolerance dari variabel

independen partisipasi anggaran dan komitmen tujuan anggaran mempunyai

nilai tolerance lebih dari 0,10 yang berarti bahwa tidak ada korelasi antar

variabel independen yang nilainya lebih dari 95%. Sementara itu, hasil

perhitungan nilai Variance Inflantion Factor (VIF) juga menunjukkan hal yang

sama. Tidak ada satupun variabel independen yang memiliki nilai VIF lebih

dari 10. Dengan demikian dapat disimpulkan dalam model regresi tidak terjadi

multikolinieritas antar variabel independen tersebut.

4.5.3. Hasil Pengujian Regresi Linear Berganda

Analisis regresi linier berganda dilakukan dengan bantuan SPSS 15.0, dengan

tujuan untuk mengetahui seberapa besar pengaruh variabel bebas yang terdiri dari

partisipasi anggaran dan komitmen tujuan anggaran terhadap variabel terikat yaitu

Tabel 4.14 Hasil Analisis Regresi

Coefficientsa

1.144 .591 1.934 .061

.470 .105 .616 4.473 .000 .684 .592 .530 .740 1.352 .159 .165 .133 .965 .341 .447 .157 .114 .740 1.352 (Constant)

Dari hasil regresi yang didapat maka dapat dibuat persamaaan regresi berganda

sebagai berikut : Y = 0,616X1 + 0,133 X2

Persamaan regresi tersebut mempunyai arti sebagai berikut:

1. Koefisien regresi partisipasi anggaran bernilai positif sebesar 0,616, hal ini

menunjukkan partisipasi anggaran berpengaruh positif dan signifikan terhadap

kinerja manajerial, sehingga adanya peningkatan partisipasi anggaran akan

meningkatkan kinerja manajerial.

2. Koefisien regresi komitmen tujuan anggaran bernilai positif sebesar 0,133, hal ini

menunjukkan komitmen tujuan anggaran berpengaruh positif dan signifikan

terhadap kinerja manajerial, sehingga adanya peningkatan komitmen tujuan

4.6.4 Hasil Uji Hipotesis

1. . Hasil Uji Signifikansi Simultan ( Uji F )

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

terikat. Kriteria pengujiannya adalah:

H0 : b1, b2 = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

Ha : , ≠ , artinya se ara serentak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

Untuk menentukan nilai F, maka diperlukan adanya derajat bebas pembilang

dan derajat bebas penyebut, dengan rumus sebagai berikut:

df (Pembilang) = k – 1

df (Penyebut) = n – k

Keterangan:

n = jumlah sampel penelitian

k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah n adalah 40 dan jumlah keseluruhan

variabel (k) adalah 3, sehingga diperoleh :

1. df (pembilang) = 3 – 1 = 2

2. df (penyebut) = 40 – 3 = 37

Nilai Fhitung akan diperoleh dengan menggunakan bantuan SPSS 15.0, kemudian akan

dibandingkan dengan Ftabel pada tingkat α = 5%, dengan kriteria uji sebagai berikut :

H0 diterima jika Fhitung < Ftabel pada α= 5%

Tabel 4.15

Hasil Uji Simultan (Uji F)

ANOVAb

4.436 2 2.218 17.130 .000a

4.791 37 .129

Squares df Mean Square F Sig.

Predictors: (Constant), Komitmen, Partisipasi

lebih besar dari nilai Ftabel yakni 3,23, dengan tingkat kesalahan α = 5%, atau dengan

kata lain Fhitung > Ftabel (13,474 > 3,23). Berdasarkan kriteria pengujian hipotesis jika

Fhitung > Ftabel dan tingkat signifikansinya (0.000) < 0.05, menunjukkan bahwa

pengaruh variabel independen (partisipasi anggaran dan komitmen tujuan anggaran)

secara serempak adalah signifikan terhadap kinerja manajerial.

2. Hasil Uji Signifikansi Parsial (Uji-t)

Berdasarkan dari hasil analisis dengan menggunakan program SPSS 15.0 maka

diperoleh hasil regresi antara partisipasi anggaran dan komitmen tujuan anggaran

Tabel 4.16

Hasil Uji Signifikansi Parsial (Uji-t)

Coefficientsa

1.144 .591 1.934 .061

.470 .105 .616 4.473 .000 .684 .592 .530 .740 1.352 .159 .165 .133 .965 .341 .447 .157 .114 .740 1.352 (Constant)

Berdasarkan Tabel 4.16 dapat dilihat bahwa:

1. Variabel Partisipasi Anggaran (X1)

Nilai thitung variabel partisipasi anggaran (X1) adalah 4,473 dan nilai ttabel 1,684

maka thitung > ttabel (4,473 > 1,684) sehingga dapat disimpulkan bahwa variabel

partisipasi anggaran (X1) berpengaruh positif dan signifikan (0.000 < 0.05) secara

parsial terhadap kinerja manajerial pada PT PLN (Persero) Wilayah Sumatera Utara

(Y). Artinya, jika variabel partisipasi anggaran (X1) ditingkatkan sebesar satu satuan,

2. Variabel Komitment Tujuan Anggaran (X2)

Nilai thitung variabel komitmen tujuan anggaran (X2) adalah 0,965 dan nilai ttabel

1,684 maka thitung < ttabel (0,996 <1,684) sehingga dapat disimpulkan bahwa variabel

komitmen tujuan anggaran (X2) berpengaruh positif tetapi tidak signifikan

(0.341>0.05) secara parsial terhadap kinerja manajerial PT PLN (Persero) Wilayah

Sumatera Utara (Y).

4.6.5. Hasil Pengujian Koefisien Determinasi

Pengujian koefisien determinasi (R²) digunakan untuk mengukur proporsi atau

persentase kemampuan model dalam menerangkan variabel terikat. Koefisien

determinasi berkisar antara nol sampai satu (0 ≤ R² ≥ 1). Jika R² semakin besar

(mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah

besar terhadap variabel terikat (Y). Hal ini berarti model yang digunakan semakin kuat

untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian

sebaliknya.

Tabel 4.17

Hasil Uji Koefisien Determinasi

Model Summaryb