SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Oleh :

Evrita Putri Azzahroh NPM : 20130730115

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

KEPUASAN NASABAH SEBAGAI VARIABEL PEMEDIASI PENGARUH KUALITAS LAYANAN TERHADAP LOYALITAS NASABAH PADA

LIMA BANK SYARIAH DI INDONESIA

SKRIPSI Oleh :

Evrita Putri Azzahroh NPM: 20130730115

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

PERNYATAAN KEASLIAN

Yang bertanda tangan dibawah ini :

Nama Mahasiswa : Evrita Putri Azzahroh Nomer Mahasiswa : 20130730115

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : Kepuasa Nasabah Sebagai Variabel Pemediasi Pengaruh Kualitas Layanan Terhadap Loyalitas Nasabah Pada Lima Bank Syariah di Indonesia

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan dan disebutkan dalam daftar pustaka.

Yogyakarta,21 Desember 2016 Yang membuat pernyataan

Motto

Wahai orang-orang yang beriman! Apabila dikatakan

kepadamu, “Berilah kelapangan dalam majelis

-

majelis,”

maka lapangkanlah, niscaya Allah akan memberi

kelapangan untukmu, “berdirilah kamu,” maka

berdiririlah, niscaya akan Allah SWT Angkat Derajat

Orang-Orang Beriman diantaramu dan orang-orang

berilmu. Dan Allah mahateliti apa yang kamu kerjakan (Al

PERSEMBAHAN

Puji Syukur kepada Allah SWT yang telah memberikan rahmat serta hidayahnya, yang telah memberikanku kesehatan, kekuatan, kesabaran, dan kemudahan, sehingga aku bisa menyelesaikan skripsi ini dengan tepat waktu.

“Skripsi ini saya persembahkan untuk kedua orang tuaku tercinta Terima kasih

atas segala Doa, dukungan dan motivasi”

1. Keluargaku, ayahanda yang saya banggakan H. Isror Idris dan ibunda tersayang Hj. Yayang Rosmalena atas segala doa, kasih sayang, perhatian, motivasi, waktu dan segala yang telah diberikan. Tanpa semua ini ananda tidak akan mampu menyelesaikan studi ini, dan karna dukungan dan doa-doa makbul yang tak henti-hentinya ananda dapat menyelesaikan studi ini tepat waktu. Kakak-kakakku Dianita Fitri Azzahrah, Rio Rumandang Ahmadi, Muhammad Haebi dan kedua keponakanku Qibtya Aqila Ghaniya Putri dan Amara Aqila Ghaniya Putri atas segala bantuan materi maupun dukungannya.

2. Terima Kasih kepada dosen pembimbing skripsi saya Mas Zaki yang selalu memberikan masukan sehingga penelitian ini dapat diselesaikan. 3. Terima kasih untuk keluarga-keluargaku di Jogja Lailia, Mar’atul

4. Terima kasih Sahabatku Rizki yang telah memotivasi dan mendukung mengerjakan skripsi ini

5. Terima kasih untuk teman-teman seperjuangan Linda Vidya, Ega, Dwi Ecika, Ikke, Tia, Yuni, Lisi Novita, Mia, Novita, Saras, Viji, Indri, Nucan, Eko Dj, Noka, Ardi, Chaniago, Haidar terimakasih untuk selalu memberikan semangat ketika lelah dalam belajar

6. Terima kasih untuk keluarga EPI B 2013 yang tidak dapat disebutkan satu persatu, yang selalu mendoakan dan mendukung dalam penulisan skripsi ini

7. Terima kasih untuk keluarga sekaligus sahabat-sahabatku Erly, Aulia, Jihan, Nisa, Baiq Ikhtiar, Dhia’, Suci, Niar, Ayu, Ulfa, Ofy, Mba As

8. Terima kasih teman teman KKN 109 Inda, Neil, Nadya Rose, Nadya putri, Lutfi, Sundari, Rahmi, Aziz, Santo, Yoga, Refli, Andika, Joko terimakasih telah menjadi keluarga dan bagian terpenting ketika perkuliahan

9. Kakak-kakak tingkat Ekonomi dan Perbankan Islam Mbak Vini,mba Cahya, mba Ina terima kasih sudah memotivasi untuk lulus tepat waktu. 10.Terima kasih untuk teman-teman angkatan EPI 2013 yang tidak dapat

penulis tuliskan satu persatu. Selamat berjuang dan sukses.

11.Terma kasih untuk adik-adikku angkatan 2014 sudah menjadi teman baik semasa kuliah, semoga sukses dalam perkuliahan hingga penyusunan skripsi

Kata Pengantar

Puji syukur ke hadirat Allah SWT atas limpahan rahmat, hidayah, petunjuk dan kasih sayang-Nya, sehingga penulis dapat menyelesaikan penyusunan ini. Proses penulisan skripsi ini tidak lepas dari bantuan dan dukungan oleh banyak pihak secara langsung maupun tidak langsung, mengingat keterbatasan dan kemampuan penulis. Oleh karna itu, penulis menyampaikan rasa syukur dan ucapan terima kasih dan penghargaan sebesar-besarnya kepada:

1. Bapak Prof. Dr.Bambang Cipto, M.A. selaku rektor Universitas Muhammadiyah Yogyakarta

2. Bapak Dr. Mahli Zainudin, M.Si selaku dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

3. Bapak Syarif As’ad, S.EI, M.SI selaku ketua program studi Ekonomi dan Perbankan Islam Fakultas Agama Islam yang bijaksana dan selalu memperhatikan mahasiswanya dan mempermudah segala proses sehingga mempermudah penulis dalam menyelesaikan skripsi ini. 4. Bapak Homaedi Hamid, S.Ag., M.Ag selaku Dosen Pembimbing

Akademik

kontribusi serta solusi dari setiap permasalahan penyusunan dan penulisan skripsi ini, sehingga penulis dapat menyelesaikan skripsi ini sesuai dengan perencanaan.

6. Seluruh staf pengajar program studi Ekonomi dan Perbankan Islam atas segala ilmu, bimbingan, didikan, dan teladan sehingga memberikan penulis pengetahuan dan cara berfikir yang lebih baik. 7. Seluruh karyawan program studi Ekonomi dan Perbankan Islam

Fakultas Agama Islam yang tidak dapat saya tulis satu persatu, terimaksih atas kesabaran dan keramahan sehingga penulis dapat menyelesaikan studi ini.

8. Terimakasih guru-guruku selama menuntut ilmu di Pondok Pesantren Nurul Hakim PPKh-KMMI

9. Serta seluruh pihak yang secara langsung maupun tidak langsung memberi bantuan dalam mempermudah penyusunan dan penulisan skripsi ini yang belum tercatat namanya karna keterbatasan penulis. Semoga Allah SWT mencatat segala amal baik anda sekalian, Amiin. Akhirnya, hanya kepada Allah SWT penulis memuji atas segala rahmat dan hidayahnya penulis dapat menyelesaikan penulisan skripsi dan studi ini. Dialah dzat yang maha sempurna, penulis haturkan puji syukur tiada tara.

Evrita Putri Azzahroh

DAFTAR ISI

Daftar Tabel ... xii Daftar Gambar ... xiii TRANSLITERASI ... Error! Bookmark not defined. ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. BAB I ... Error! Bookmark not defined. PENDAHULUAN ... Error! Bookmark not defined. 1.1 LATAR BELAKANG ... Error! Bookmark not defined. 1.2 RUMUSAN MASALAH ... Error! Bookmark not defined. 1.3 PERTANYAAN PENELITIAN ... Error! Bookmark not defined. 1.4 TUJUAN PENELITIAN ... Error! Bookmark not defined. 1.5 MANFAAT PENELITIAN ... Error! Bookmark not defined. BAB II ... Error! Bookmark not defined. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Error! Bookmark not defined.

2.1. Tinjauan Pustaka ... Error! Bookmark not defined. 2.2. LANDASAN TEORI ... Error! Bookmark not defined. 2.3. PEMASARAN DALAM ISLAM... Error! Bookmark not defined. 2.4. KUALITAS LAYANAN ... Error! Bookmark not defined. 2.5. KEPUASAN NASABAH... Error! Bookmark not defined. 2.6. LOYALITAS NASABAH ... Error! Bookmark not defined. 2.7. PENGEMBANGAN HIPOTESIS ... Error! Bookmark not defined. 2.7.1. Kualitas layanan sebagai anteseden dari kepuasan nasabah ... Error! Bookmark not defined.

2.7.2. Kepuasan nasabah sebagai anteseden dari loyalitas nasabah ... Error! Bookmark not defined.

2.7.3. Pengaruh kualitas layanan terhadap loyalitas nasabah .... Error! Bookmark not defined.

METODE PENELITIAN ... Error! Bookmark not defined. 3.1. Desain Penelitian ... Error! Bookmark not defined. 3.2. Populasi dan Sampel ... Error! Bookmark not defined. 3.2.1. Populasi ... Error! Bookmark not defined. 3.2.2 Sampel ... Error! Bookmark not defined. 3.3 Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.4 Definisi Operasional dan Variabel Penelitian ... Error! Bookmark not defined. 3.4.1 Teknik penentuan skala ... Error! Bookmark not defined. 3.4.2. Definisi Operasional Variabel Penelitian ... Error! Bookmark not defined. 3.5. Pengujian Model Pengukuran dan Model Struktural ... Error! Bookmark not defined.

BAB IV ... Error! Bookmark not defined. HASIL DAN ANALISA PEMBAHASAN ... Error! Bookmark not defined. 4.1. Hasil Penyebaran Kuesioner ... Error! Bookmark not defined. 4.2. Karakteristik Responden ... Error! Bookmark not defined. 4.3.Uji Validitas ... Error! Bookmark not defined. 4.3.1. Pengujian Model Pengukuran (Outer Model) ... Error! Bookmark not defined.

4.4. Uji Reliabilitas ... Error! Bookmark not defined. 4.5. Hasil Pengujian Hipotesis ... Error! Bookmark not defined. 4.5.1. Pengujian Model Struktural (Inner Model) ... Error! Bookmark not defined.

Lampiran III Pengujian Model Struktural ... Error! Bookmark not defined.

Daftar Tabel

Tabel 1. 1 Lima Bank Syariah Berdasarkan Indeks Loyalitas Penabung ... Error! Bookmark not defined.

Tabel 2. 1 Penelitian Terdahulu ... Error! Bookmark not defined.

Tabel 4. 1 Demografi Responden ... Error! Bookmark not defined.

Tabel 4. 2 Average Veriance Extracted... Error! Bookmark not defined.

Tabel 4. 3 Discriminant Validity ... Error! Bookmark not defined.

Tabel 4. 4 Nilai Cronbach's Alpha dan Composite Reliability ... Error! Bookmark not defined.

Tabel 4. 5 Hasil Pengujian Hipotesis ... Error! Bookmark not defined.

Daftar Gambar

Gambar 2. 1 Kerangka Konseptual Pembentukan Hipotesis Error! Bookmark not defined.

Gambar 4. 1 Tampilan Output Model Pengukuran ... Error! Bookmark not defined.

ABSTRAK

Pertumbuhan lembaga atau industri keuangan Syariah di Indonesia yang cukup signifikan membuat lembaga-lembaga keuangan Syariah tentunya harus memiliki strategi yang baik untuk menjalankan usaha perbankan. Penelitian ini bertujuan untuk mengetahui bagaimana kepuasan nasabah sebagai variabel pemediasi pengaruh kualitas layanan terhadap loyalitas nasabah. Objek dari penelitian ini adalah lima Bank Syariah di Indonesia berdasarkan indeks loyalitas penabung. Data dikumpulkan melalui kuesioner dan di distribusikan untuk pengguna lima Bank Syariah di Indonesia dengan sampel di Daerah Istimewa Yogyakarta. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif sedangkan data yang digunakan adalah data primer, yang diambil dari nasabah lima Bank Syariah di Indonesia yakni Bank Muammalat, Bank Syariah Mandiri, CIMB Niaga Syariah, BCA Syariah dan Bank Mega Syariah yang telah menggunakan Bank Syariah selama 2 tahun. Responden yang dilibatkan dalam penelitian ini sebanyak 100 responden. Alat analisis yang digunakan adalah PLS dengan software smartPLS 3.0 Hasil penelitian membuktikan bahwa ada pengaruh antara kualitas layanan dengan loyalitas nasabah melalui variabel pemediasi, penelitian ini menghasilkan full mediation atau pengaruh mediasi sempurna, dikarenakan kualitas layanan tidak mampu mempengaruhi secara signifikan loyalitas nasabah tanpa melalui kepuasan nasabah. .

ABSTRACT

The increase of Islāmic finance institutions or industry in Indonesia is suffice significant to make Islāmic financial institutions would have a good strategy for running a banking business. This study aims to understand how customer satisfaction as mediating variable influence service quality on customer loyalty.The research object is five Islāmic Bank in Indonesia based loyalty index savers. Data were collected through questionnaires and distributed by depositor at Daerah Istimewa Yogyakarta (DIY) loyalty index. The method used in this research is quantitative method while the data used is primary data, taken at five Islāmic Bank in Indonesia, specifically Bank Muammalat, Bank Syariah Mandiri, CIMB Niaga Syariah, BCA Syariah and Bank Mega Syariah who have used the Islamic Bank for two years. In this research involve 100 respondents. The analysis tool used is 3.0 smart PLS analysis with Outer models method to see the validity and reliability and to see the relationship between the variables this research use structural testing or inner models. This research proves that there is influence between service quality and customer loyalty through mediating variable, and this study generates a full mediation or the effect of perfect mediation.It’s because the quality of service was unable to significantly affect customer loyalty without going through the customer satisfaction.

BAB I

PENDAHULUAN

1.1

LATAR BELAKANG

Pertumbuhan lembaga atau industri keuangan Syariah di Indonesia yang cukup signifikan membuat lembaga-lembaga keuangan Syariah tentunya harus memiliki strategi yang baik untuk menjalankan usaha perbankan. Di Indonesia, perkembangan sektor perbankan syariah tumbuh cukup signifikan mencapai 38% setiap tahunnya, lebih tinggi dari pada pertumbuhan perbankan secara global yaitu sebesar 10% per tahun (www.mediaindonesia.com).

Perbankan Syariah merupakan salah satu industri yang mengalami kemajuan signifikan di Indonesia, sehingga terjadi persaingan yang ketat secara nasional bahkan global. Semakin besar pertumbuhan perbankan syariah, maka akan semakin banyak masyarakat yang terlayani. Semakin meluasnya jangkauan perbankan syariah menunjukkan peran perbankan syariah makin besar untuk pembangunan ekonomi rakyat di negeri ini. Perbankan syariah seharusnya tampil sebagai garda terdepan atau lokomotif untuk terwujudnya financial inclusion

(www.infobanknews.com).

Kondisi ini tentunya membawa konsekuensi kebutuhan akan sumber daya manusia dengan kompetensi di bidang ekonomi syariah atau yang sering disebut dengan sumber daya insani terus dibutuhkan di industri keuangan syariah

memberikan perhatian yang lebih terkait kepuasan pelayanan untuk keberhasilan bisnis ini, terlepas apakah nasabah bank Syariah tersebut adalah nasabah individual atau pengusaha kecil maupun besar.

Hal ini dikarenakan layanan adalah hal yang serius untuk diperhatikan, terutama di industri jasa termasuk perbankan, karena merupakan faktor penentu keberhasilan sebuah Bank (Info BCA 2011 No.211) dalam (Semuel, 2012). Oleh karena itu perlunya pelayanan prima dari lembaga keuangan Syariah untuk mempertahankan nasabah (Yulinsa, 2014). Memperoleh nasabah baru melalui pelayanan yang memuasakan lebih mudah dibandingkan mempertahankan pelayanan yang memuasakan terhadap nasabah lama (Sutanto dan Umam, 2013).

Kualitas layanan merupakan hal yang sangat penting dalam menentukan masa depan sebuah Bank Syariah dimasa depan, melihat perbankan Syariah yang berbeda dengan perusahaan jasa lainnya maka perbankan Syariah haruslah memperhatikan fungsi-fungsi manajemen dengan baik, agar pelayanan yang diberikan dapat memuaskan nasabahnya. Kualitas layanan menurut Parasuraman et al, (1985), dapat diukur dengan lima dimensi service quality (SERVQUAL) yaitu, reliability (kehandalan), assurance (jaminan), tangibles (bukti langsung), empathy (empati) dan responsiveness (daya tanggap), Namun dalam perbankan syariah Othman & Owen (2002) telah menambahkan satu dimensi lagi dari SERVQUAL yaitu compliance (pemenuhan) yang kemudian disingkat menjadi CARTER.

perbankan Syariah belum banyak yang menggunakan compliance dalam mengukur kualitas layanan yang diberikan bank syariah kepada nasabah. Sehingga, esensi dari perbankan Syariah belum mencakup dengan baik. Melihat perbankan Syariah merupakan lembaga keuangan yang Islami, maka peneliti menganggap compliance merupakan hal yang penting untuk menilai kualitas layanan.

Kemudian hal yang tidak kalah penting untuk dilakukan perbankan Syariah dalam meningkatkan kualitas layanan terhadap konsumen yaitu dengan menerapkan customer relationship marketing, melalui komitmen melayani, komunikasi dengan pelanggan dan penanganan keluhan konsumen sebagai fokus dalam membangun hubungan baik dengan konsumen (Ndubisi, 2007). Hal ini juga diungkapkan Bowo (2003) yang menjelaskan bahwa komunikasi yang fleksibel dan komitmen terbaik dalam melayani konsumen, serta kemampuan menangani keluhan menjadi hal yang berperan penting dalam membangun dan meningkatkan kepercayaan konsumen.

Menurut Young dan Sara (1995) dalam Afifah (2012:242) sampai saat ini, salah satu hal dibalik pisikologi pelanggan adalah confirmation/discomfirmation mekanisme kepuasan, dengan demikian pihak manajemen bank harusnya menyadari bahwa loyalitas nasabah pada dasarnya tidak terjadi begitu saja, dikarenakan faktor yang menentukan terbentuknya loyalitas nasabah. Seorang nasabah atau pelanggan yang merasa puas karena kualitas pelayanan yang baik akan cenderung melakukan berbagai macam tindakan diantaranya minat untuk melakukan pembelian ulang dan melakukan komunikasi word of mouth (Rahmawati dan Suminar, 2014).

Namun, kinerja yang baik masih belum terlihat dalam jasa keuangan Syariah seperti yang dikatakan oleh ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Muliaman D Hadad, mengatakan dalam survey Ernst dan Young pada 2010-2014 yang termuat di laporan Islamic Bank Competitiveness terungkap hal kurang menggembirakan, terutama terkait konsumen industri keuangan syariah. “Setidaknya 50 persen responden punya sentimen kurang positif terhadap interaksi

mereka dengan layanan lembaga keuangan syariah (www.keuangansyariah.com).

Karena pada saat ini, kecenderungan dunia bisnis termasuk perbankan yang paling terkini adalah menjadikan nasabah sebagai bagian dari organisasi (Arif dan Nurasih 2015). Kecendrungan ini seiring dengan perubahan fokus bisnis dari product centric menjadi customer centric karena dari sisi produk sudah semakin

sulit untuk mencari defrensiasi produk (Susanto dan Wijanarko, 2004). Keunggulan product centric hanya dapat mewujudkan tujuan jangka pendek perusahaan, sedangkan untuk keunggulan customer centric dapat diwujudkan tujuan jangka panjang perusahaan yaitu loyalitas nasabah.

Tabel 1. 1

Lima Bank Syariah Berdasarkan Indeks Loyalitas Penabung

Peringkat Nama Bank Syariah

1 Sumber : Arif & Nurasiah (2015)

Penelitian ini sudah dilakukan oleh peneliti sebelumnya, banyak peneliti yang telah membuktikan pengaruh positif kualitas layanan dapat menciptakan kepuasan nasabah dan loyalitas, seperti penelitian yang telah dilakukan oleh Putro (2009) yang membuktikan adanya pengaruh positif antar tiga variabel tersebut. Sedangkan, penelitian ini mengkhususkan pada kualitas layanan Bank Syariah dengan menambahkan compliance belum banyak mendapatkan perhatian, oleh karena itu peneliti merasa perlu menambahkan compliance sebagai aspek penilaian untuk mengukur kualitas layanan pada Bank Syariah.

1.2RUMUSAN MASALAH

anteseden bentuknya loyalitas nasabah. Kepuasan juga dapat menimbulkan timbal balik

berupa pembelian kembali dan sikap loyal dari seorang pelanggan sehingga pelanggan tidak akan berpindah kepada yang lain. Kepuasan pelanggan bahkan bisa menimbulkan pemasaran yang berbentuk word of mouth yang merupakan bentuk rekomendasi kepada orang lain yang memerlukan informasi yang berkaitan. Permasalahan terakhir penelitian ini adalah penggunaan dimensi complience oleh Bank Syariah untuk mengukur kualitas terhadap layanan yang akan mempengaruhi keputusan nasabah Bank Syariah secara langsung.

1.3PERTANYAAN PENELITIAN

Dari latar belakang yang telah diuraikan peneliti diatas telah menjadi bukti pentingnya penelitian ini. Penelitian ini diharapkan akan memberikan kontribusi positif untuk pembaca dan bank syariah, yaitu sebagai berikut :

1. Apakah kualitas layanan yang diberikan karyawan Bank Syariah berpengaruh positif terhadap kepuasan nasabah Bank Syariah?

2. Apakah kepuasan nasabah berpengaruh positif terhadap loyalitas nasabah Bank Syariah?

3. Apakah kualitas layanan yang diberikan karyawan Bank Syariah berpengaruh positif terhadap loyalitas nasabah Bank Syariah?

1.4TUJUAN PENELITIAN

variabel, serta menguji peran variabel pemediasi yaitu kepuasan nasabah Bank Syariah yang dirumuskan sebagai berikut :

1. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh positif kualitas layanan yang diberikan karyawan Bank Syariah dapat berpengaruh positif terhadap kepuasan nasabah Bank Syariah.

2. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh positif kepuasan nasabah Bank Syariah yang dapat berpengaruh positif terhadap loyalitas nasabah. 3. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh positif kualitas

layanan Bank Syariah yang dapat berpengaruh positif terhadap loyalitas nasabah Bank Syariah?

1.5MANFAAT PENELITIAN

Dilihat dari rumusan masalah dan tujuan penelitian maka penelitian diharapkan memiliki manfaat sebagai berikut :

1. Untuk Manajement Bank

Hasil penelitian yang dilakukan, diharapkan dapat memberikan masukan kepada pihak manajemen Bank Syariah mengenai strategi kualitas layanan yang diberikan karyawan Bank Syariah agar dapat menciptakan loyalitas nasabah. Selain itu penelitian ini juga diharapkan mampu menyempurnakan dan perbaikan yang masih ada serta mempertahankan yang sudah baik.

2. Untuk pembaca

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Dalam bab ini peneliti menguraikan penjelasan mengenai tinjauan pustaka yang mencakup pembahasan mengenai teori dan tinjauan literatur dari setiap variabel yang digunakan dalam penelitian ini. Selanjutnya, dalam penelitian ini peneliti juga menguraikan hubungan antar variabel yang dikembangkan dalam hipotesis.

2.1. Tinjauan Pustaka

Berdasarkan penelaahan terhadap beberapa penelitian terdahulu mengenai kualitas layanan, kepuasan nasabah dan loyalitas nasabah, peneliti memiliki beberapa penelitian yang akan dijadikan acuan dalam menyusun penelitian sekaligus sebagai bahan perbandingan untuk kegiatan penelitian berikutnya. Adapun penelitian tersebut adalah sebagai berikut:

kualitas

Nasabah akan menghindari sesuatu yang mengakibatkan kerugian pada diri mereka seperti kualitas layanan yang buruk. Nasabah akan mencari alternatif bank lain (berpindah) ketika nasabah merasa rugi jika tetap berada di bank tersebut. Untuk itu, kualitas layanan dari Bank Syariah sangat menentukan loyalitas dari nasabahnya.

2.3.PEMASARAN DALAM ISLAM

Dalam pasar Syariah bisnis haruslah disertai dengan mencari keridaan Allah, maka seluruh transaksinya akan menjadi ibadah di hadapan Allah SWT. Hal ini akan menjadi modal besar bagi pasar Syariah untuk menjadi bisnis yang besar, yang memiliki spiritual brand, kharisma, keunggulan, dan keunikan dari bisnis lainnya, seperti disebutkan dalam Al-Qur’an Surat Al-Baqarah ayat 265:

Artinya: Dan Perumpamaan Orang yang menginfakan hartanya

untuk mencari rida Allah dan untuk memperteguh jiwa mereka, seperti sebuah

kebun yang terletak di dataran tinggi yang disiram oleh hujan lebat, maka

kebun itu menghasilkan buah-buahan dua kali lipat. Jika hujan lebat tidak

menyiramnya, maka embun (pun memadai). Allah maha melihat apa yang

Spiritual marketing dapat dilaksanakan dengan optimal apabila segala aktifitas

sehari-hari selalu menempatkan Tuhan sebagai Stakeholder utama (Sutanto dan Umam, 2013). Hal itulah yang membedakan pemasaran biasa dengan spiritual marketing menurut (Sutanto dan Umam, 2013) dengan menempatkan Tuhan sebagai satu-satunya pemilik kepentingan (The ultimate stakeholder). Ada empat karakteristik Syariah marketing yang dapat menjadi panduan bagi para pemasar yang diungkapkan oleh (Sutanto dan Umam, 2013), yaitu:

1. Teistis (rabbaniyah)

Sifat yang religius (dinniyah) merupakan ciri khas dari Syariah marketing yang tidak dimiliki oleh pemasar konvensional.

2. Etis (akhlaqiyyah)

Keistimewaan lainnya adalah karena sangat mengedepankan masalah akhlak (moral dan etika) dalam seluruh aspek kehidupannya.

3. Realistis (al-waqi’iyyah)

Syariah marketing merupakan konsep pemasaran yang fleksibel,

sebagaimana keluwesan Syariah islamiah yang melandasinya. 4. Humanistis (al-insaniyyah)

Keistimewaan lainnya adalah sifatnya yang humanistis universal.

perannya dalam hidup bermasyarakat dan bermuammalah. Sifat-sifat nabi dalam berbisnis juga tentunya harus dijadikan contoh dan panutan dalam berbisnis, empat sifat nabi menurut (Sutanto dan Umam, 2013) dalam mengelola bisnis diantaranya:

1. Shiddiq

Shiddiq merupakan sifat Nabi Muhammad SAW yang artinya benar dan jujur, sebagi seorang pemimpin beliau senantiasa berprilaku benar dan jujur dalam sepanjang kepemimpinannya.

2. Amanah

Amanah artinya dapat dipercaya, bertanggung jawab, dan kredibel. Konsekuensi amanah adalah dapat mengembalikan segala hak kepada pemiliknya, baik sedikit maupun banyak, tanpa mengurangi sedikitpun hak orang lain, baik berupa hasil penjualan, fee, jasa maupun upah buruh.

3. Fathanah

Fathnan diartikan sebagai intelektual, kecerdikan atau kebijaksanan. Pemimpin perusahaan yang fathanah artinya pemimpin yang memahami, mengerti, dan menghayati secara mendalam segala hal yang menjadi tugas dan kewajiban.

4. Tabligh

2.4.KUALITAS LAYANAN

Menurut Lovelock (1988) dalam Tjiptono (2014) kualitas layanan adalah tingkat keunggulan (excellence) yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keingianan pelanggan. Dengan kata lain ada faktor lain yang mempengaruhi kualitas jasa, yaitu expected service dan perceived service. Menurut Parasuraman et al. (1985) jika jasa yang diterima atau dirasakan (perceived service) sesuai dengan yang diharapkan, kualitas jasa tersebut akan dianggap baik dan memuaskan. Apabila jasa yang diterima melampaui harapan, maka kualitas jasa tersebut dipandang ideal. Sebaliknya, jika jasa yang diterima lebih rendah daripada yang diharapkan, maka kualitas jasa itu akan dianggap buruk. Baik buruknya kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggan secara konsisten.

Pada prinsipnya, definisi kualitas layanan berfokus pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan. Harapan pelanggan bisa berupa tiga macam tipe (Rust, et al.,1996) dalam (Tjiptono.,2014).

1. Will expectation, yaitu tingkat kinerja yang diprediksi atau diperkirakan konsumen akan diterimanya, berdasarkan semua informasi yang diketahuinya. Tipe ini merupakan tipe harapan yang paling sering dimaksudkan oleh konsumen sewaktu menilai kualitas jasa tertentu.

konsumen jauh lebih besar daripada apa yang diperkirakan akan diterima konsumen.

3. Ideal expectation, yaitu tingkat kinerja optimum atau terbaik yang diharapkan dapat diterima konsumen.

Dalam hal kepuasan pelanggan, terdapat dua pendekatan yang sangat populer dan digunakan oleh perusahaan atau lembaga-lembaga di bidang jasa. Pendekatan pertama dikemukan oleh Karl Albrcht yang mendasarkan pendekatannya pada dua konsep pelayanan berkualitas, yaitu service triangel dan total quality service (TQS) . Service triangel diterjemahkan sebagai segitiga layanan

dan total quality service diterjemahkan sebagai layanan mutu terpadu (Budi, 1997) dalam Sitorus (2010).

1. Service triangel adalah model interaktif manajemen pelayanan yang menghubungkan antara perusahaan dengan pelanggannya. Model tersebut terdiri dari tiga elemen dengan pelanggan sebagai titik fokus yaitu sebagai strategi pelayanan (Service strategy), sumber daya manusia yang memberikan pelayanan (Service people) dan sistem pelayanan (Service System).

2. Pelayanan mutu terpadu atau total quality service adalah kemampuan perusahaan untuk memberikan pelayanan berkualitas kepada orang yang berkepentingan dengan pelayanan (stakeholders) yaitu pelanggan, pegawai dan pemilik.

SERVQUAL adalah metode yang sering digunakan untuk mengukur kualitas layanan (Parasuraman et al., 1985). Dalam metode SERVQUAL terdapat lima dimensi SERVQUAL yang paling menentukan kualitas pelayanan dimensi kualitas layanan (SERVQUAL) telah dibentuk oleh Parasuraman et al., (1985) yang terdiri dari lima dimensi, yaitu sebagai berikut :

1. Tangibles : Fasilitas fisik, peralatan dan penampilan personel

2. Emphaty : Kepedulian dan perhatian perusahaan dan pelanggan

3. Responsiveness : Keinginan perusahaan untuk membantu pelanggan dan menjanjikan jasa yang tepat

4. Reliability : Kemampuan perusahaan dalam menepati janji dan

dapat diandalkan

5. Assuarnce : Pengetahuan dan keramahtamahan para personel dan

Kemampuan mereka menciptakan opini untuk dapat dipercaya pelanggan

Namun seiring berkembangnya industri perbankan syariah, Othman & Owen (2002), telah mengembangkan dimensi-dimensi baru yang dikhususkan untuk mengukur kualitas layanan yang ada di bank syraiah yang terdiri dari enam dimensi sebagai berikut:

berbeda dengan perbankan konvensional dan lembaga jasa lainnya, sehingga dimensi compliance harus dimiliki dalam mengukur kualitas layanan bank syariah.

2. Assurance, assurance berkaitan dengan sopan santun, pengetahuan karyawan dan kemampuan pegawai dalam menyampaikan kebenaran dan meyakinkan nasabah mengenai produk layanan bank.

3. Reliability, reliability berkaitan dengan kemampuan karyawan dalam menyediakan layanan yang dapat diandalkan dan kesesuaian dengan standar operasional prosedur dari bank.

4. Tangibles, tangibles berkaitan dengan sesuatu yang tampak seperti fasilitas, peralatan yang digunakan bank, dan tampilan para karyawan secara fisik yang menarik.

5. Empathy, empathy mengacu pada tingkat perhatian dan kesiapan karyawan bank dalam melayani nasabah.

6. Responsiveness, responsiveness berkaitan dengan kesigapan karyawan bank dalam membantu konsumen dan menyediakan layanan yang cepat dan tepat.

Melihat pentingnya peran kualitas layanan bagi perusahaan maka banyak peneliti yang tertarik untuk meneliti kualitas layanan untuk melihat kepuasan dan loyalitas nasabah.

2.5.KEPUASAN NASABAH

nasabah tersebut, dan jika kinerja dari sebuah produk tidak sepadan dengan harapan nasabah maka nasabah akan merasa tidak puas. Sedangkan bila kinerja produk melebihi harapan maka pembeli atau nasabah akan sangat puas (Kotler et al., 2000).

Kepuasan nasabah berkontribusi pada sejumlah aspek krusial, seperti terciptanya loyalitas nasabah, meningkatnya reputasi perusahaan, berkurangnya elastisitas harga, berkurangnya biaya transaksi masa depan dan meningkatnya efisiensi dan produktifitas karyawan (Ander son, et al., 1994, Anderson, et al., 1997; Edvardsson, et al., 2000) dalam (Tjiptono, 2014). Disamping itu, kepuasan nasabah juga dipandang sebagai salah satu indikator terbaik untuk laba di masa depan (Fornell,1992, 2005; Kotler & Keller, 2012).

Kata kepuasan atau satisfaction berasal dari bahasa Latin “satis” (artinya cukup baik, memadai) dan “facio” (melakukan atau membuat). Secara sederhana kepuasan

dapat diartikan sebagai upaya pemenuhan sesuatu atau membuat sesuatu memadai (Tjiptono, 2014). Pada prinsipnya definisi kepuasan nasabah dapat diklasifikasikan ke dalam lima kategori pokok (Hunt, 1991) yakni :

1. Normative Deficit Definition

Perbandingan antara hasil (outcome) aktual dengan hasil yang secara kultural (hal-hal yang seharusnya terjadi) dapat diterima.

2. Equity Definition

Perbandingan perolehan/ keuntungan yang didapatkan dari pertukaran sosial bila perolehan terebut tidak sama, maka pihak yang dirugikan akan tidak puas.

Perbandingan antara hasil aktual dengan ekspektasi standar pelanggan (yang dibentuk dari pengalaman dan keyakinan mengenai tingkat kinerja yang seharusnya ia terima dari merek tertentu)

4. Procedural Fairness Definition

Kepuasan merupakan fungsi dari keyakinan/persepsi konsumen bahwa ia telah diperlakukan secara adil.

5. Attributinal Definition

Kepuasan tidak hanya ditentukan oleh ada tidaknya diskonfirmasi harapan, namun juga oleh sumber penyebab diskonfirmasi.

Tjiptono (2014) menejelasakan bahwa, pada hakikatnya kepuasan pelanggan merupakan strategi jangka panjang, karena dibutuhkan waktu cukup lama sebelum bisa membangun dan mendapatkan reputasi atas layanan prima, dan kerapkali juga dituntut investasi besar pada serangkaian aktivitas yang ditunjukan untuk membahagiakan nasabah saat ini dan masa depan. Kepuasan nasabah merupakan prioritas utama dalam setiap perusahaan maupun organisasi terlebih perusahaan tersebut sangat berfokus kepada nasabah. Faktor utama yang harus dilakukan untuk membentuk fokus kepada nasabah adalah perusahaan harus menempatkan karyawan untuk berinteraksi secara langsung dengan nasabah dan memberikan kebebasan kepada karyawan untuk memberikan tindakan yang diperlukan dalam rangka memuaskan nasabah.

2.6.LOYALITAS NASABAH

Bank Syariah di Indonesia semakin bertambah. Hal ini akan memberikan kebebasan bagi nasabah untuk memilih Bank Syariah mana yang dianggap mampu memenuhi segala kebutuhannya. Menurut Sheth & Mittal (2004) dalam Tjiptono (2014) mendifinisikan loyalitas nasabah adalah komitmen nasabah terhadap suatu merek, toko, atau pemasok, berdasarkan sikap yang sangat positif tercermin dalam pembelian ulang yang konsisten. Sementara itu loyalitas dalam konteks pemasaran jasa didefinisikan oleh Bendapudi dan Berry (1997) dalam Tjiptono (2014) sebagai respon yang terkait erat dengan ikrar atau janji untuk memegang teguh komitmen yang mendasari kontinuitas relasi, dan biasanya tercermin dalam pembelian berkelanjutan dari penyedia jasa yang sama atas dasar dedikasi maupun kendala pragmatis.

Dick dan Basu (1994) dalam Tjiptono (2014) berusaha mengintegrasikan perspektif dan behavioral ke dalam satu model komprehensif. Dengan mengkombinasikan komponen sikap dan perilaku pembelian ulang, maka didapatkan 4 situasi kemungkinan loyalitas : no loyality, spurious loyality, latent loyality dan loyality:

1. No Loyality

merek-merek yang berkompetisi dipersepsikan serupa/sama. Konsekuensinya, pemasar mungkin sangat sukar membentuk sikap yang positif/kuat terhadap produk atau perusahaannya, namun ia bisa mencoba menciptakan spurios loyalty melalui pemilihan lokasi yang strategis, promosi yang agresif, meningkatkan shelf space untuk mereknya.

2. Spurious Loyality

Bila sikap yang relatif lemah dibarengi dengan pola pembelian ulang yang kuat, maka yang terjadi adalah spurious loyalty atau cative loyalty. Situasi semacam ini ditandai dengan pengaruh faktor terhadap non-sikap terhadap perilaku, misalnya norma subjektif dan faktor situasional. Situasi ini bisa dikatakan pula inertia, dimana konsumen sulit membedakan berbagai merek dan kategori produk dengan tingkat keterlibatan rendah, sehingga pembelian ulang dilakukan atas pertimbangan situasional, seperti familiarity (dikarenakan penempatan produk yang strategis pada rak pajangan; lokasi outlet jasa di pusat perbelanjaan atau persimpangan jalan yang ramai) atau faktor diskon. Dalam konteks produk industrial, pengaruh sosial (social influence) juga bisa menimbulkan spurious loyalty.

3. Latent Loyalty

4. Loyalty

Situasi yang paling diharapkan para pemasar dimana konsumen bersikap positif terhadap jasa atau penyedia jasa bersangkutan dan disertai pola pembelian ulang yang konsisten.

2.7. PENGEMBANGAN HIPOTESIS

2.7.1. Kualitas layanan sebagai anteseden dari kepuasan nasabah

Salah satu faktor yang mempengaruhi kualitas jasa, yaitu expected service dan perceived service (Parasuraman et al. 1985) jika jasa yang diterima atau dirasakan (perceived service) sesuai dengan yang diharapkan, kualitas jasa tersebut akan dianggap baik dan memuaskan. Nasabah yang mempersepsikan kualitas layanan yang baik maka akan menimbulkan kepuasan nasabah (Kotler dan Killer, 2009). Dimensi-dimensi kualitas layanan seperti Compliance, assurance, reliability,tangibles, empathy, dan responsiveness, yang diberikan perusahaan jasa

terhadap nasabah akan meningkatkan kepuasan dari nasabah tersebut.

Penelitian sebelumnya yang telah dilakukan oleh (Aryani dan Febrina,2010) tentang pengaruh kualitas layanan terhadap kepuasan nasabah dalam membentuk loyalitas nasabah, hasil penelitian membuktikan terdapat pengaruh positif secara langsung antara kualitas layanan terhadap kepuasan nasabah. Hal inilah yang membuat penulis membangun hipotesis pertama sebagai berikut :

2.7.2. Kepuasan nasabah sebagai anteseden dari loyalitas nasabah

Menurut Umar (2000) menjelaskan bahwa kepuasan nasabah adalah tingkat perasaan konsumen setelah membandingkan dengan harapannya. Seseorang nasabah yang merasa puas dengan nilai yang diberikan oleh produk atau jasa maka sangat besar kemungkinannya untuk menjadi nasabah dalam waktu yang lama (Umar 2000). Menurut Mardalis (2005) terdapat faktor-faktor lain yang mempengaruhi loyalitas nasabah yaitu kepuasan nasabah, kualitas jasa dan citra perbankan (Wijayanto 2013). Penelitian tentang indeks kepuasan nasabah yang dilakukan oleh (Anggraini 2010) mengindikasi bahwa terdapat hubungan kepuasan nasabah dengan loyalitas nasabah. Bukti-bukti empiris inilah yang membuat peneliti membangun hipotesis kedua sebagai berikut :

Hipotesis 2: Kepuasan Nasabah Bank Syariah berpengaruh positif terhadap loyalitas nasabah Bank Syariah.

2.7.3. Pengaruh kualitas layanan terhadap loyalitas nasabah

Asosiasi antara merek dan citra sosial tertentu sangat berpengaruh pada terbentuknya loyalitas merek pada sejumlah kategori produk. Ini juga diungkapkan oleh Jatmiko (2012) tentang pentingnya kualitas pelayanan dan kepuasan nasabah sebagai anteseden loyalitas nasabah, penelitian ini membuktikan adanya pengaruh positif antara kualitas layanan terhadap loyalitas nasabah. Hal inilah yang membuat penulis membangun hipotesis ketiga sebagai berikut :

Hipotesis 3: Kualitas layanan Bank Syariah berpengaruh positif terhadap loyalitas nasabah Bank Syariah

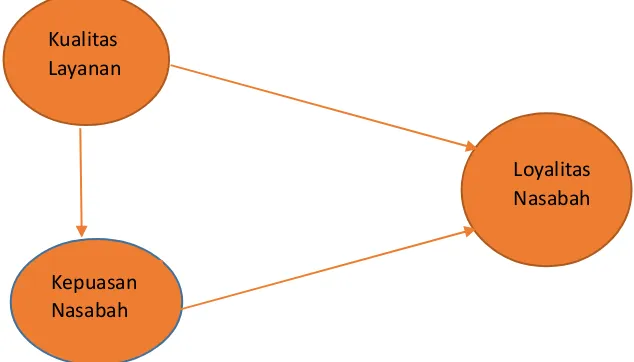

Gambar 2. 1

Kerangka konseptual pembentukan hipotesis

Dari gambar 2.1 diatas dapat diartikan bahwa kualitas layanan yang dirasakan nasabah Bank Syariah atas layanan yang diberikan oleh karyawan bank syariah, dapat mempengaruhi kepuasan nasabah Bank Syariah. Selain itu peneliti juga akan memeriksa pengaruh kepuasan nasabah Bank Syariah terhadap loyalitas

Kualitas Layanan

Kepuasan Nasabah

Dalam bab ini peneliti menguraikan ulasan mengenai desain penelitian, populasi dan sampel, teknik pengumpulan data, definisi operasional dan pengukuran variabel penelitian, pengujian model struktural dengan menggunakan Partial Least Square (PLS) yang terdiri dari uji validitas, uji reliabilitas dan teknik

pengujian hipotesis.

1.1.Desain Penelitian

Penelitian ini menggunakan metode kuantitatif, metode kuantitatif menurut Sugiyono (2015) adalah suatu penelitian atau metode yang didasari oleh falsafah positivisme yaitu ilmu yang valid, ilmu yang dibangun dari empiris, teramati, terukur, menggunakan logika matematika dan membuat generalisasi atas rerata. Pendekatan ini bertujuan untuk mendeskripsikan dan memaparkan dengan jelas olahan data mentah diatas terkait kepuasan nasabah sebagai variabel pemediasi pengaruh kualitas layanan terhadap loyalitas nasabah lima Bank Syariah di Indonesia.

1.2.Populasi dan Sampel 1.2.1. Populasi

3.2.2 Sampel

Sampel adalah elemen-elemen bagian dari populasi (Cooper dan Schindler, 2014). Dengan kata lain sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Pemilihan sampel dalam penelitian ini menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dari populasi yang mempunyai

pertimbangan/ciri-ciri tertentu (Cooper dan Schindler, 2014). Kriteria yang ditentukan yaitu individu yang minimal sudah 2 tahun menjadi nasabah Bank Syariah. Kriteria ini diambil karena seseorang yang sudah menjadi nasabah selama 2 tahun diharapkan mengetahui secara mendalam mengenai kualitas layanan, manfaat dan biaya selama menjadi nasabah bank.

Kuesioner atau angket merupakan teknik pengumpulan data dengan memberikan atau menyebarkan daftar pernyataan kepada responden dengan harapan memberikan respons atas daftar pernyataan tersebut (Noor, 2011: 139). Prosedur penelitian diawali dengan menawarkan nasabah untuk bersedia mengisi kuesioner penelitian. Kemudian memberikan pertanyaan demografi responden seperti, jenis kelamin, umur, dan pendapatan yang di olah dengan menggunakan software SPSS 20, dilanjutkan dengan kuesioner pernyataan mengenai variabel penelitian dan di olah dengan menggunakan software SmartPLS 3.

3.4 Definisi Operasional dan Variabel Penelitian

3.4.1 Teknik penentuan skala

Adapun teknik pengukuran seluruh variabel yang digunakan dalam penelitian ini adalah dengan skala Likert. Subyek harus diindikasikan berdasarkan tingkatannya dan berdasarkan berbagai pernyataan yang berkaitan dengan perilaku suatu obyek. Responden akan diminta memilih salah satu dari 5 pilihan yang ada mengenai tingkat persetujuannya (Cooper danSchindler, 2014). Semua variabel yang digunakan dalam kuesioner tersebut masing-masing dijabarkan dalam beberapa pernyataan. Dari seluruh pernyataan nilai tersebut kemudian digabung sehingga dapat diperoleh nilai total yang dapat menggambarkan obyek yang diteliti. Untuk variabel kualitas layanan dalam penelitian ini skor “1” mewakili sangat tidak

3.4.2. Definisi Operasional Variabel Penelitian

Definisi operasional artinya menerjemahkan konsep mengenai variabel yang bersangkutan ke dalam bentuk indikator perilaku. Sugiyono (1997) menyatakan bahwa variabel didalam penelitian merupakan suatu atribut dari sekelompok objek yang diteliti, mempunyai variasi antara yang satu dengan yang lainnya dalam kelompok tersebut. Definisi operasional variabel berisikan indikator-indikator dari suatu variabel yang memungkinkan peneliti mengumpulkan data yang relevan untuk variabel tersebut. Konsep penelitian memiliki tujuan untuk menghindari salah maksud memahami konsep dan membatasi penelitian, yaitu dilakukan dengan penjabaran variabel penelitian atau indikator (Hidayat dan Sedarmayanti, 2011:211). Variabel yang digunakan dalam penelitian ini terdiri dari tiga jenis variabel, yaitu :

3.4.2.1. Variabel Independen Kualitas Layanan

pada kualitas layanan bank Syariah, dimensi tersebut adalah Compliance yakni dimensi sebagai kepatuhan Bank Syariah terhadap prinsip-prinsip dan hukum Islam dalam menjalankan oprasionalnya. Hal ini dikarenakan karakteristik dari perbankan Syariah yang berbeda dari Bank konvensional dan lembaga jasa lainnya, Sehingga Compliance harus dimiliki dalam pengukuran kualitas layanan Bank Syariah. Alat

ukur yang digunakan dalam penelitian ini adalah 24 item pernyataan yang dikembangkan oleh Otman & Owen (2002) dan telah diadopsi oleh (Astuti et al 2009). Adapun dimensi-dimensi pernyataan dalam kualitas layanan ini adalah Compliance, Assurance, Reliability, Tangibility, Empathy dan Resposiveness

(CARTER), contoh dari item pernyataan adalah “Bank Syariah sesuai dengan

hukum dan prinsip-prinsip Islam”.

3.4.2.2. Variabel Dependen Loyalitas Nasabah

menggunakan 7 item pernyataan yang dikembangkan oleh Anderson & Swaminathan (2011), contoh item pernyataannya adalah “Saya tidak pernah memikirkan untuk beralih ke layanan bank lain”.

3.4.2.3. Variabel Intervening/Mediasi Kepuasan Nasabah

4. Kualitas total

Alat ukur yang digunakan untuk mengukur tingkat kepuasan nasabah Bank Syariah menggunakan 6 item pernyatan yang dikembangkan oleh Oliver (1980). Contoh dari pernyataannya adalah “ saya merasa puas dan senang setiap kali

bertransaksi di Bank Syariah.

3.5. Pengujian Model Pengukuran dan Model Struktural

Model pengukuran terhadap setiap variabel dari tiga variabel penelitian ini didasarkan pada pengujian validitas dan reliabilitas, variabel dalam penelitian ini didasarkan pada hasil uji outer model yang meliputi convergent validity, discriminant validity dan composite reliability (Hair et al., 2014). Alasan dan tujuan

menggunakan PLS adalah pada metode regresi terdapat kelemahan-kelemahan yang mengurangi komprehensifitas dari analisis (Hussein,2015).

indicator dalam merefleksikan konstruk laten. Jika nilai faktor loading ≤ 0,5, maka

indicator tersebut harus didrop. Standar untuk faktor loading dalam convergent

validity adalah 0,5 dan lebih baik jika faktor loadingnya ≥ 0,7. Discriminant validity

berfungsi untuk mengukur ketepatan model reflektif dan untuk nilai AVE dari discriminant validity dipatok angka minimal 0,5 dan hasil yang lebih baik yaitu lebih dari 0,5. Sedangkan composite reliability digunakan untuk menilai kestabilan dan konsistensi internal indikator yang baik. Angka minimal yang disarankan untuk mengukur composite reliability adalah 0,6 dan nilai lebih baik yaitu lebih dari 0,6. Langkah pengukuran instrument penelitian ini sama dengan langkah-langkah yang dilakukan dalam analisis faktor konfirmatori. Namun dengan menggunakan PLS, langkah-langkah yang ada dalam analisis faktor dan regresi dapat digabungkan dalam satu alat analisis.

Dari sejumlah item dan dimensi yang telah dinyatakan valid dan reliable, akan menjadi dasar dalam proses analisis menggunakan PLS. Model PLS dengan indikator tunggal komposit dilakukan dengan menyederhanakan variabel laten dengan semula terdiri dari banyak faktor menjadi satu indikator komposit yang didukung kajian teoritis dan empiris. Dalam menggunakan PLS, terdapat dua tahapan penting dalam pengujian hipotesis yaitu model pengukuran (measurement model) yang merupakan langkah-langkah untuk menghubungkan variabel

Dalam bab ini peneliti menguraikan ulasan mengenai desain penelitian, populasi dan sampel, teknik pengumpulan data, definisi operasional dan pengukuran variabel penelitian, pengujian model struktural dengan menggunakan Partial Least Square (PLS) yang terdiri dari uji validitas, uji reliabilitas dan teknik

pengujian hipotesis.

1.1.Desain Penelitian

Penelitian ini menggunakan metode kuantitatif, metode kuantitatif menurut Sugiyono (2015) adalah suatu penelitian atau metode yang didasari oleh falsafah positivisme yaitu ilmu yang valid, ilmu yang dibangun dari empiris, teramati, terukur, menggunakan logika matematika dan membuat generalisasi atas rerata. Pendekatan ini bertujuan untuk mendeskripsikan dan memaparkan dengan jelas olahan data mentah diatas terkait kepuasan nasabah sebagai variabel pemediasi pengaruh kualitas layanan terhadap loyalitas nasabah lima Bank Syariah di Indonesia.

1.2.Populasi dan Sampel 1.2.1. Populasi

3.2.2 Sampel

Sampel adalah elemen-elemen bagian dari populasi (Cooper dan Schindler, 2014). Dengan kata lain sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Pemilihan sampel dalam penelitian ini menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dari populasi yang mempunyai

pertimbangan/ciri-ciri tertentu (Cooper dan Schindler, 2014). Kriteria yang ditentukan yaitu individu yang minimal sudah 2 tahun menjadi nasabah Bank Syariah. Kriteria ini diambil karena seseorang yang sudah menjadi nasabah selama 2 tahun diharapkan mengetahui secara mendalam mengenai kualitas layanan, manfaat dan biaya selama menjadi nasabah bank.

Kuesioner atau angket merupakan teknik pengumpulan data dengan memberikan atau menyebarkan daftar pernyataan kepada responden dengan harapan memberikan respons atas daftar pernyataan tersebut (Noor, 2011: 139). Prosedur penelitian diawali dengan menawarkan nasabah untuk bersedia mengisi kuesioner penelitian. Kemudian memberikan pertanyaan demografi responden seperti, jenis kelamin, umur, dan pendapatan yang di olah dengan menggunakan software SPSS 20, dilanjutkan dengan kuesioner pernyataan mengenai variabel penelitian dan di olah dengan menggunakan software SmartPLS 3.

3.4 Definisi Operasional dan Variabel Penelitian

3.4.1 Teknik penentuan skala

Adapun teknik pengukuran seluruh variabel yang digunakan dalam penelitian ini adalah dengan skala Likert. Subyek harus diindikasikan berdasarkan tingkatannya dan berdasarkan berbagai pernyataan yang berkaitan dengan perilaku suatu obyek. Responden akan diminta memilih salah satu dari 5 pilihan yang ada mengenai tingkat persetujuannya (Cooper danSchindler, 2014). Semua variabel yang digunakan dalam kuesioner tersebut masing-masing dijabarkan dalam beberapa pernyataan. Dari seluruh pernyataan nilai tersebut kemudian digabung sehingga dapat diperoleh nilai total yang dapat menggambarkan obyek yang diteliti. Untuk variabel kualitas layanan dalam penelitian ini skor “1” mewakili sangat tidak

3.4.2. Definisi Operasional Variabel Penelitian

Definisi operasional artinya menerjemahkan konsep mengenai variabel yang bersangkutan ke dalam bentuk indikator perilaku. Sugiyono (1997) menyatakan bahwa variabel didalam penelitian merupakan suatu atribut dari sekelompok objek yang diteliti, mempunyai variasi antara yang satu dengan yang lainnya dalam kelompok tersebut. Definisi operasional variabel berisikan indikator-indikator dari suatu variabel yang memungkinkan peneliti mengumpulkan data yang relevan untuk variabel tersebut. Konsep penelitian memiliki tujuan untuk menghindari salah maksud memahami konsep dan membatasi penelitian, yaitu dilakukan dengan penjabaran variabel penelitian atau indikator (Hidayat dan Sedarmayanti, 2011:211). Variabel yang digunakan dalam penelitian ini terdiri dari tiga jenis variabel, yaitu :

3.4.2.1. Variabel Independen Kualitas Layanan

pada kualitas layanan bank Syariah, dimensi tersebut adalah Compliance yakni dimensi sebagai kepatuhan Bank Syariah terhadap prinsip-prinsip dan hukum Islam dalam menjalankan oprasionalnya. Hal ini dikarenakan karakteristik dari perbankan Syariah yang berbeda dari Bank konvensional dan lembaga jasa lainnya, Sehingga Compliance harus dimiliki dalam pengukuran kualitas layanan Bank Syariah. Alat

ukur yang digunakan dalam penelitian ini adalah 24 item pernyataan yang dikembangkan oleh Otman & Owen (2002) dan telah diadopsi oleh (Astuti et al 2009). Adapun dimensi-dimensi pernyataan dalam kualitas layanan ini adalah Compliance, Assurance, Reliability, Tangibility, Empathy dan Resposiveness

(CARTER), contoh dari item pernyataan adalah “Bank Syariah sesuai dengan

hukum dan prinsip-prinsip Islam”.

3.4.2.2. Variabel Dependen Loyalitas Nasabah

menggunakan 7 item pernyataan yang dikembangkan oleh Anderson & Swaminathan (2011), contoh item pernyataannya adalah “Saya tidak pernah memikirkan untuk beralih ke layanan bank lain”.

3.4.2.3. Variabel Intervening/Mediasi Kepuasan Nasabah

4. Kualitas total

Alat ukur yang digunakan untuk mengukur tingkat kepuasan nasabah Bank Syariah menggunakan 6 item pernyatan yang dikembangkan oleh Oliver (1980). Contoh dari pernyataannya adalah “ saya merasa puas dan senang setiap kali

bertransaksi di Bank Syariah.

3.5. Pengujian Model Pengukuran dan Model Struktural

Model pengukuran terhadap setiap variabel dari tiga variabel penelitian ini didasarkan pada pengujian validitas dan reliabilitas, variabel dalam penelitian ini didasarkan pada hasil uji outer model yang meliputi convergent validity, discriminant validity dan composite reliability (Hair et al., 2014). Alasan dan tujuan

menggunakan PLS adalah pada metode regresi terdapat kelemahan-kelemahan yang mengurangi komprehensifitas dari analisis (Hussein,2015).

indicator dalam merefleksikan konstruk laten. Jika nilai faktor loading ≤ 0,5, maka

indicator tersebut harus didrop. Standar untuk faktor loading dalam convergent

validity adalah 0,5 dan lebih baik jika faktor loadingnya ≥ 0,7. Discriminant validity

berfungsi untuk mengukur ketepatan model reflektif dan untuk nilai AVE dari discriminant validity dipatok angka minimal 0,5 dan hasil yang lebih baik yaitu lebih dari 0,5. Sedangkan composite reliability digunakan untuk menilai kestabilan dan konsistensi internal indikator yang baik. Angka minimal yang disarankan untuk mengukur composite reliability adalah 0,6 dan nilai lebih baik yaitu lebih dari 0,6. Langkah pengukuran instrument penelitian ini sama dengan langkah-langkah yang dilakukan dalam analisis faktor konfirmatori. Namun dengan menggunakan PLS, langkah-langkah yang ada dalam analisis faktor dan regresi dapat digabungkan dalam satu alat analisis.

Dari sejumlah item dan dimensi yang telah dinyatakan valid dan reliable, akan menjadi dasar dalam proses analisis menggunakan PLS. Model PLS dengan indikator tunggal komposit dilakukan dengan menyederhanakan variabel laten dengan semula terdiri dari banyak faktor menjadi satu indikator komposit yang didukung kajian teoritis dan empiris. Dalam menggunakan PLS, terdapat dua tahapan penting dalam pengujian hipotesis yaitu model pengukuran (measurement model) yang merupakan langkah-langkah untuk menghubungkan variabel

metode penelitian yang telah diuraikan pada bab sebelumnya. Pembahasan bab ini diawali dengan penjelasan data demografi dari responden penelitian. Kemudian dilanjutkan dengan pembahasan hasil pengolahan serta analisis data, dan diakhiri dengan kesimpulan yang diperoleh berdasarkan analisis data yang telah dilakukan.

4.1.Hasil Penyebaran Kuesioner

Responden dari penelitian ini adalah nasabah lima nasabah Bank Syariah di Indonesia berdasarkan Indeks loyalitas penabung, lima bank diantaranya yaitu Bank Muammalat, Bank Syariah Mandiri, CIMB Niaga Syariah, BCA syariah dan Bank Mega Syariah

Kuesioner yang disebarkan oleh peneliti yakni kuesioner online dan offline, tabulasi data online yang terkumpul sebanyak 117 dan kuesioner yang disebarkan secara offline sebanyak 30 kuesioner. Namun, data yang akhirnya diolah oleh peneliti hanya 100 kuesioner atau 85%. Hal ini disebabkan kuesioner online yang disebarkan 32 diantaranya diisi dengan nasabah lainnya bukan dari lima Bank Syariah yang akan diteliti, kemudian kuesioner offline 5 diantaranya tidak kembali pada penulis dan 10 diantaranya tidak diisi dengan lengkap (missing data) oleh responden.

4.2.Karakteristik Responden

Peneliti bermaksud untuk mendiskripsikan data melalui penjabaran atas karakteristik data responden yang dimiliki secara transparan berdasarkan data demografi yakni nasabah Bank Syariah mana, status sebagi nasabah, jenis kelamin, usia, status pekerjaan, lama menjadi nasabah, pendidikan terakhir dan pendapatan perbulan. Adapun karakteristik responden dijelaskan secara terperinci pada Tabel 4.1.

Pada tabel 4.1 menunjukan bahwa responden yang mendominasi penelitian ini merupakan nasabah dari Bank Syariah Mandiri sebanyak 78 responden dengan persentase 78%, dan pada Bank CIMB Niaga Syariah dan Mega Syariah memiliki responden masing-masing 1 responden dengan persentase masing-masing sebanyak 1%.

sebanyak 5 orang dengan persentase 5% kemudian responden dengan usia diatas 35 tahun sebanyak 6 orang dengan persentase 6%.

Dalam status pekerjaan, mayoritas responden merupakan mahasiswa sebanyak 80 orang atau dalam bentuk persentase sebesar 80%, kemudian dengan pekerjaan sebagai pegawai dan responden yang menjawab lainnya masing-masing sebesar 9 orang dengan persentase sebesar 9%, kemudian pekerjaan responden adalah sebagai pelajar dan wiraswasta masing-masing sebanyak 1 orang dengan persentase 1%.

Kemudian dari demografi berdasarkan lama menjadi nasabah yang mendominasi adalah nasabah 2-5 tahun menjadi nasabah yakni sebanyak 88 responden dan persentase 88%, nasabah yang sudah menjadi nasabah selama 5-7 tahun sebanyak 3 responden dengan persentase 3%, 8-10 tahun sebanyak 4 responden dengan persentase 4% dan responden dengan lama menjadi nasabah diatas 10 tahun sebanyak 5 responden dengan persentase sebesar 5%.

dengan pendapatan responden ini didominasi dengan pendapatan 1,1jt-3jta sebanyak 51 dengan persentase 51%, dibawah 1 juta sebanyak 40 dengan persentase 40%, 3 juta-5 juta sebanyak 5 responden dengan persentase 5%, responden dengan pendapatan 5,1 juta- 10 juta sebanyak 3 responden atau dengan persentase 3%, kemudian responden dengan pendapatan diatas 10 juta sebanyak 1 responden atau dengan persentase 1%.

Tabel 4. 1 Demografi Responden

Karakteristik Jumlah (Orang) Persentase Bank Syariah

3. 8-10 tahun Sumber : Data Kuesioner yang diolah (2016)

4.3.Uji Validitas

Instrumen dapat dikatakan valid apabila instrumen tersebut dapat mengukur yang seharusnya diukur (Cooper dan Schindler, 2014). Dalam penelitian ini uji validitas akan menggunakan metoda Convergent validity dan discriminant validity dengan bantuan SmartPLS 3.0. Berdasarkan pada metode penelitian yang telah diuraikan pada Bab 3, sebelum melakukan analisis data lebih lanjut, langkah pertama yang dilakukan terlebih dahulu adalah memasukan data mentah dengan format excel CSV comma delimited, setelah data mentah dimasukan maka tahapan analisis data dapat dilakukan.

4.3.1. Pengujian Model Pengukuran (Outer Model)

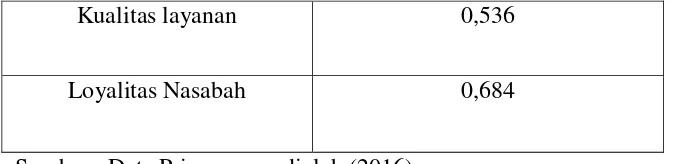

indikator yang mengukur konstruk tersebut. Dalam penelitian ini terdapat tiga variabel dengan jumlah indikator 37, 24 indikator untuk kualitas layanan, 6 indikator untuk kepuasan nasabah dan 7 indikator untuk loyalitas nasabah. Berdasarkan hasil pengujian model pengukuran yang terlihat pada gambar 4.1 dapat dijelaskan sebagai berikut :

a. Konstruk atau variabel kualitas layanan diukur dengan indikator KL1-KL24, semua indikator memiliki faktor loading diatas 0,5, AVE diatas 0,5 yakni 0,536

b. Konstruk kepuasan nasabah diukur dengan indikator KN1-KN6, semua indikator memiliki faktor loading diatas 0,5 dan AVE diatas 0,5 yakni 0,545.

c. Konstruk loyalitas nasabah dengan indikator LN1-LN7, semua indikator memiliki faktor loading diatas 0,5 dan AVE diatas 0,5 yakni 0,684.

Tabel 4. 2

Average Veriance Extracted (AVE)

Konstruk Average Variance Extracted (AVE)

Sumber : Data Primer yang diolah (2016) 2. Discriminant validity

Pengukuran discriminant validity dinilai berdasarkan cross loading pengukuran dengan konstruknya atau dengan membandingkan akar AVE.

Tabel 4. 3 Discriminant Validity

Sumber : Data Primer yang diolah (2016)

Dari tabel diatas dapat dilihat bahwa nilai akar kuadrat dari AVE (0,738, 0,732 dan 0,827) lebih besar dari masing-masing konstruk atau nilai akar AVE lebih besar dari 0,5.

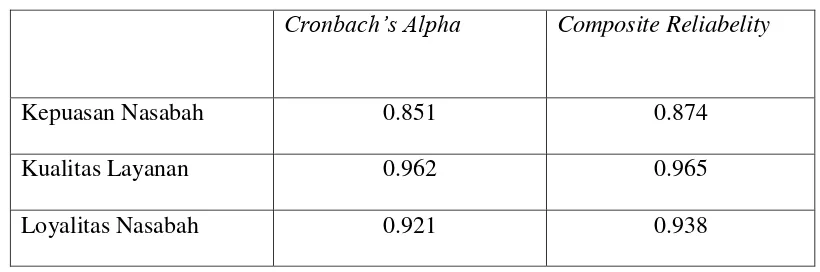

4.4.Uji Reliabilitas

Uji reliabilitas merupakan tahapan selanjutnya yang dilakukan oleh peneliti untuk menguji istrumen. PLS juga menggunakan uji reliabelitas untuk mengukur konsistensi internal alat ukur. Reliabilitas menunjukan akurasi,

Kepuasan Nasabah Kualitas Layanan Loyalitas Nasabah

Kepuasan Nasabah 0.738

Kualitas Layanan 0.368 0.732

Cronbach’s alpha dan Composite reliability. Menurut Hair et al. (2014) koefisien cronbach’s alpha dan composite reliabelity harus lebih besar dari 0,7 meskipun

nilai 0,6 masih dapat diterima. Namun, sesungguhnya uji konsistensi internal tidak mutlak untuk dilakukan jika validitas konstruk telah terpenuhi, karena konstruk yang valid adalah konstruk yang reliabel , sebaliknya konstruk yang reliabel belum tentu valid (Cooper dan Schindler, 2014).

Koefisien Cronbach’s alpha dan Composite reliabelity yang menunjukan nilai ≤ 0,6 mengindikasi bahwa reliabilitas dinilai buruk, namun masih bisa

digunakan untuk analisis lebih lanjut, dan jika koefisien Cronbach’s alpha dan Composite reliability menunjukan nilai 0,6 sampai dengan 0,7 maka reliabilitas

dapat diterima, kemudian jika koefisien Cronbach alpha dan Composite reliability menunjukan nilai ≥ 0,8 maka reliabilitas dinilai baik (Cooper dan

Schindler, 2014).

Kepuasan Nasabah 0.851 0.874

Kualitas Layanan 0.962 0.965

Loyalitas Nasabah 0.921 0.938

Sumber : Data Primer yang diolah (2016)

4.5.Hasil Pengujian Hipotesis

4.5.1.Pengujian Model Struktural (Inner Model)

Modal struktural pada PLS dievaluasi dengan menggunakan R2 yang dapat dilihat pada lampiran III atau pada gambar 4.1, yaitu nilai yang ada pada gambar variabel kepuasan nasabah dan loyalitas nasabah. Nilai R2 untuk kepuasan nasabah

sebesar 0,135 yang artinya 13,5% variance dari kepuasan nasabah dipengaruhi oleh variabel independent, dan 86.5% varians variabel dependen yang dijelaskan oleh faktor lain, kemudian R2 pada loyalitas nasabah sebesar 0,539 yang artinya 53,9% variance dari loyalitas nasabah dipengaruhi oleh variabel indipendent yakni kualitas layanan, hal ini berarti 46.1% dari variabel dependen dijelaskan oleh faktor lain yang tidak diukur dalam penelitian ini.

Untuk variabel dependen dan nilai koefisien pada path (β) untuk variabel

Kepuasan Nasabah→loyalitas Nasabah 0,696 9,632 0,000***

Kualitas Layanan → Kepuasan Nasabah 0,368 2,647 0,008**

Kualitas Layanan → Loyalitas Nasabah 0,091 1,033 0,302

* P≤0,10 **P ≤ 0,05; *** P≤0,001 N = 100

Gambar 4. 2

Tampilan Output Inner Model

Sumber : Data Primer yang di olah (2016) Keterangan : ***≤ 0,001

** ≤ 0,005

≤ 0,10

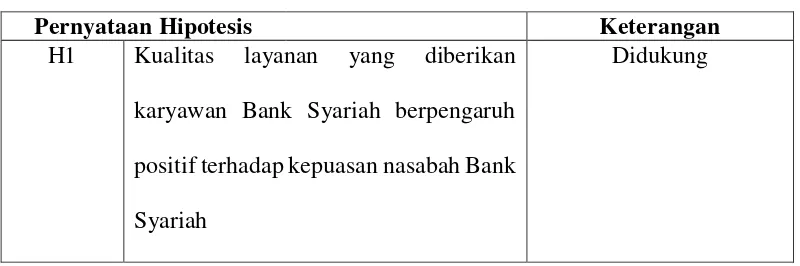

karyawan Bank Syariah berpengaruh positif terhadap kepuasan nasabah Bank Syariah. Hasil perhitungan SmartPLS 3.0 menunjukan bahwa kualitas layanan berpengaruh positif signifikan terhadap kepuasan nasabah dengan nilai koefisien beta sebesar 0,368 dan T-value 2,647. Artinya, hipotesis pertama di dukung.

Hipotesis 2 yang menyatakan kepuasan nasabah Bank Syariah berpengaruh positif terhadap loyalitas nasabah Bank Syariah. Hasil uji hipotesis menunjukan path antara kepuasan nasabah dengan loyalitas nasabah memiliki nilai koefision beta 0,696 dan T-value 9,632 hal ini menunjukan signifikansi antara kepuasan nasabah dengan loyalitas nasabah, sehingga hipotesis ke 2 dinyatakan berpengaruh positif.

Hipotesis 3 kualitas layanan Bank Syariah berpengaruh positif terhadap loyalitas nasabah. Hasil penghitungan menggunakan SmartPLS 3.0 menunjukan tidak signifikannya kualitas layanan dengan loyalitas nasabah hal ini dibuktikan dengan koefisien beta sebesar 0,091 dan T-value sebesar 1,033 hipotesis 3 ditolak.

yang signifikan terhadap loyalitas nasabah.

Hal ini berbeda dengan langkah ketika variabel mediasi tidak dimasukan kedalam model. Dengan hilangnya pengaruh langsung dari predictor (kualitas layanan) terhadap criterion (loyalitas nasabah) dapat

dinyatakan bahwa kepuasan nasabah memiliki pengaruh mediasi sempurna (full mediation).

Dari hasil pengujian tiga hipotesis dalam penelitian ini, dapat disimpulkan bahwa sebagian besar hipotesis dalam penelitian ini didukung yaitu hipotesis 1 dan 2. Sedangkan hipotesis yang tidak didukung dalam penelitian ini hanya satu hipotesis yaitu hipotesis 3. Secara ringkas rangkuman hasil pengujian hipotesis dalam penelitian ini dapat dilihat dalam Tabel 4.6 berikut ini :

Tabel 4. 6

Rangkuman Hasil Uji Hipotesis

Pernyataan Hipotesis Keterangan

H1 Kualitas layanan yang diberikan karyawan Bank Syariah berpengaruh positif terhadap kepuasan nasabah Bank Syariah

H3 Kualitas layanan Bank Syariah berpengaruh positif terhadap loyalitas nasabah Bank Syariah

Tidak Didukung

4.6. Pembahasan Hasil Penelitian

Tujuan dari penelitian ini adalah untuk menguji dan menganalisis hubungan antar variabel, serta menguji peran variabel pemediasi yaitu kepuasan nasabah Bank Syariah. Kualitas layanan memiliki peran yang positif terhadap kepuasan nasabah dan loyalitas nasabah, kepuasan nasabah memiliki peran full mediation dalam penelitian ini.

Hal ini sejalan dengan studi empiris terciptanya kepuasan nasabah dapat memberikan manfaat, diantaranya hubungan antara perbankan dengan nasabah menjadi harmonis, memberikan dasar yang baik bagi pembelian ulang, terciptanya loyalitas nasabah dan membentuk suatu rekomendasi dari mulut kemulut (word of mouth) yang menguntungkan bagi perusahaan (Tjiptono, 2002).