1

PENYELESAIAN KREDIT / PEMBIAYAAN MACET

DENGAN JAMINAN GADAI EMAS

(Studi pada PT. Bank Sumut Syariah, Tbk Medan)

S K R I P S I

Disusun dan Diajukan Untuk Melengkapi Persyaratan Memperoleh Gelar Sarjana Hukum Pada Fakultas Hukum

Universitas Sumatera Utara

Oleh

KHAIRINA NURDINA NASUTION

100200272

DEPARTEMEN HUKUM KEPERDATAAN PROGRAM KEKHUSUSAN HUKUM PERDATA (BW)

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

PENYELESAIAN KREDIT / PEMBIAYAAN MACET

DENGAN JAMINAN GADAI EMAS

(Studi pada PT. Bank Sumut Syariah, Tbk Medan)

Oleh

KHAIRINA NURDINA NASUTION

100200272

DEPARTEMEN HUKUM KEPERDATAAN PROGRAM KEKHUSUSAN HUKUM PERDATA (BW)

Disetujui Oleh :

Dr. H. HasimPurba, SH., M.Hum NIP. 196603031985081001

Pembimbing I Pembimbing II

Dr. H. Hasim Purba, SH., M.Hum Mulhadi, SH., M.Hum

NIP. 196603031985081001 NIP. 197308042002121001

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Khairina Nurdina Nasution Dr. H. Hasim Purba, SH., M.Hum

Mulhadi, SH., M.Hum

Gadai sebagai jaminan merupakan perjanjian accesoir dan tidak akan dapat dilepaskan dari perjanjian hutang piutang sebagai perjanjian pokoknya. Dimana perjanjian gadai dimaksudkan untuk memberikan jaminan bagi pelunasan hutang piutang debitur kepada kreditur. Permasalahan yang penulis angkat dalam skripsi ini yaitu mekanisme perjanjian kredit serta faktor-faktor penyebab kredit macet dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan dan penyelesaian apabila kredit macet dengan jaminan gadai emas sebagai jaminan kredit pada PT. Bank Sumut Syariah Medan.

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian yuridis normatif dan yuridis empiris, yaitu pendektan yang digunakan untuk memecahkan suatu permasalahan dengan meneliti data sekunder terlebih dahulu dan kemudian dilanjutkan dengan mengadakan penelitian data primer dilapangan. Pendekatan yuridis normatif digunakan untuk mengkaji peraturanp-peraturan yang ada terkait dengan jaminan gadai. Sedangkan pendekatan yuridis empiris digunakan untuk memberi pemahaman bahwa hukum bukan semata-mata sebagai perangkat perundang-undangan yang bersifat normatif, melainkan hukum harus dilihat sebagai perilaku masyarakat yang mengejala dalam kehidupan masyarakat.

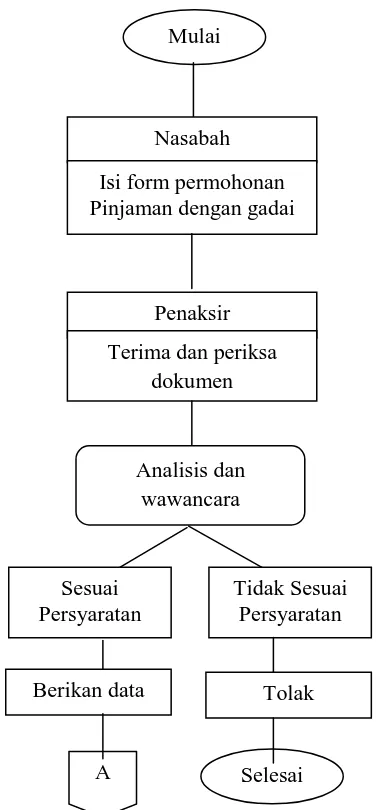

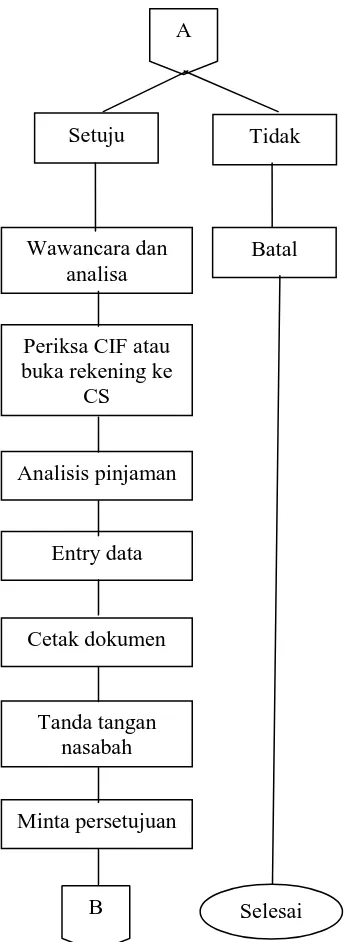

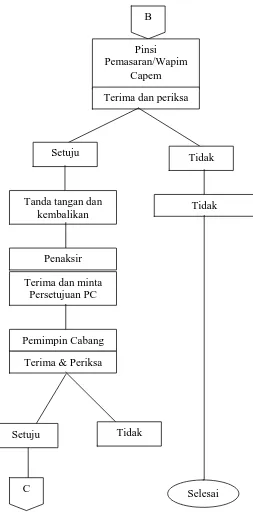

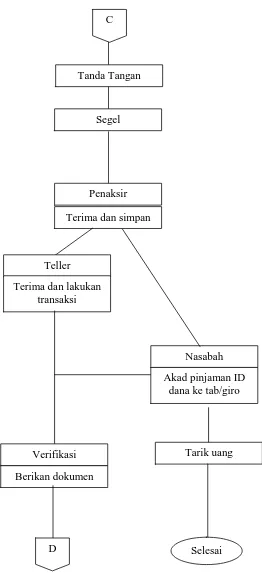

Prosedur dan mekanisme pemberian kredit melalui proses awal mengisi formulir permohonan pinjaman dengan gadai emas, menyerahkan kepada petugas penaksir beserta identitas nasabah. Penaksir memeriksa dan meneliti kelengkapan jaminan. Menerima jaminan emas dari calon nasabah sesuai dengan yang tertera pada formulir aplikasi permohonan gadai, melakukan pemeriksaan melalui wawancara mengenai kepemilikan emas tersebut. Jika emas yang dianalisis tidak sesuai dengan ketentuan, maka dapat dilakukan penolakans secara lisan kepada calon nasabah. Jika emas sesuai dengan persyaratan, maka bank akan menerbitkan akad pinjaman dengan gadai emas dan diberitahukan kepada calon nasabah mengenai maksimal pinjaman yang dapat diberikan sesuai kebutuhan, dan kemampuan nasabah dalam melakukan pembayaran pinjaman disertai bukti kepemilikan rekening pada PT. Bank Sumut Syariah melalui customer service. Faktor-faktor penyebab kredit macet dengan jaminan gadai, akibat nasabah meninggal dunia, lalai membayar kewajiban. Penyelesaian kredit macet dengan Jaminan Gadai Emas pada PT. Bank Sumut Syariah Medan, secara musyawarah dan mufakat dan penjualan jaminan. Apabila tidak tercepai mufakat, maka para pihak sepakat untuk menyelesaikannya melalui Badan Arbitrase atau Pengadilan Agama.

Kata Kunci : Penyelesaian Kredit/Pembiayaan Macet, Jaminan Gadai Emas * Mahasiswa Fakultas Hukum

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat, taufik dan hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini. Shalawat beriring salam juga penulis kirimkan kepada Nabi Besar Muhammad SAW telah membawa kabar tentang pentingnya ilmu bagi kehidupan di dunia dan di akhirat kelak.

Skripsi ini merupakan salah satu syarat untuk menempuh ujian tingkat Sarjana Hukum pada Fakultas Hukum Universitas Sumatera Utara. Skripsi ini berjudul “PENYELESAIAN KREDIT/PEMBIAYAAN MACET DENGAN JAMINAN GADAI EMAS (STUDI PADA PT. BANK SUMUT SYARIAH,

Tbk MEDAN)”.

Di dalam menyelesaikan skripsi ini, telah banyak mendapatkan bantuan dari berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima-kasih yang sebesar-besarnyakepada :

1. Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Dekan Fakultas Hukum Universitas Sumatera Utara beserta staf-stafnya.

2. Prof. Dr. Budiman Ginting, SH, M.Hum, selaku Pembantu Dekan I Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Syafruddin Hasibuan, SH, M.Hum, selaku Pembantu Dekan II Fakultas HukumUniversitas Sumatera Utara.

5. Bapak Dr. Hasim Purba, SH., M.Hum, selaku Ketua Departemen Hukum Keperdataan Fakultas Hukum Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing I yang telah bersedia meluangkan waktu untuk memberikan saran dan petunjuk dalam membimbing penulis selama penulisan skripsi ini

6. Ibu Rabiatul Syariah, S.H., M.Hum., selaku Sekretaris Departemen Keperdataan FakultasHukumUniversitas Sumatera Utara.

7. Bapak Mulhadi, SH, M.Hum, selaku Dosen Pembimbing II, yang telah meluangkan waktunya untuk memberikan saran petunjuk dan bimbingan pada penulis dalam menyelesaikan skripsi ini.

8. Seluruh staf pengajar di Fakultas Hukum Universitas Sumatera Utara, yang telah memberikan pengajaran tentang segala ilmu pengetahuan kepada penulis selama penulis menyelesaikan studinya.

9. Kepada Ayahanda tercinta Drs. H. Muhammad Irawan Surya Nasution, SE, dan juga Ibunda tercinta Hj. Syahlis Niari Nasution yang telah memberikan kasih sayang dan seluruh perhatiannya serta selalu memberikan dukungan doa, semangat dan kasih sayangnya kepada penulis dalam menyelesaikan studinya.

10.Kepada Saudara kandung tercinta Muhammad Azhari Nasution, SE, dan Rizka Ramadhani Nasution yang telah memberikan semangat serta motivasi agar penulis menyelesaikan studinya dengan segera.

12.Teman- teman terdekat serta sedudukan bersama Kinanti Aldilla,SH, Intan Sakinah Srg,SH, Tiesa Saleh, SH, Rahma Sari Dahlan, SH, Irna ArinaNst, Amd, Maria Ulfa, SE. Fitri Khairani Ginting, Psi, Anggi Yulia Hsb, SE, Meyna Melia Utari Srg, Sp, Faisal Effendi Putra, SE, Maslim, SH, Rendy Maulana, SH,Agung, SH, Raja Pasaribu, SH, Rudy Pranata, SH, Rachel, SH, Robert, SH, Budi Riando, SH, Imam, SH, Josua, SH, Josua Dody, SH, Agatha Celia, SH, Annisa Febrina, SH, Fadihillah Ikhsan, SH, Alwi Maksudi, SH, Dandy Anugrah, SH. Yati S. D, SH, Yayak Surayak, SH, Nadya Nitami, SH, Hendini, SH, Puspita Sari, SH, terima kasih untuk candaan dan penyemangat agar penulis menyelesaikan studinya.

13.Rekan-rekan se-almamater Stambuk 2010 di Fakultas Hukum Universitas Sumatera Utara yang tidak dapat penulis sebutkan satu persatu.

14.Seluruh pihak yang telah berjasa dalam membantu penyusunan skripsi ini. Akhir kata, atas segala budi baik semua pihak kiranya mendapat ridho Allah SWT dan semoga ilmu yang telah dipelajari selama masa perkuliahan dapat berguna untuk kepentingan dan kemajuan Agama, Bangsadan Negara.

Demikianlah penulis niatkan, semoga tulisan ilmiah penulis ini dapat bermanfaat bagi kita semua.

Medan, Juli 2015 Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 13

C. Tujuan Penulisan ... 13

D. Manfaat Penulisan ... 14

E. Metode Penulisan ... 14

F. Keaslian Penulisan ... 17

G. Sistematika Penulisan ... 18

BAB II TINJAUAN UMUM TENTANG HUKUM PERJANJIAN KREDIT DAN JAMINAN ... 20

A. Tinjauan Umum Tentang Perjanjian... 20

I. Pengertian perjanjian secara umum ... 20

II. Syarat-syarat sah suatu perjanjian ... 21

III. Jenis-jenis perjanjian ... 22

IV. Asas-asas hukum perjanjian ... 26

V. Berakhirnya suatu perjanjian ... 29

B. Tinjauan umum tentang Jaminan Kredit ... 31

II. Pengaturan dan Kedudukan Jaminan dalam

Perjanjian Kredit ... 39

III. Gadai Emas sebagai Jaminan Kredit ... 43

IV. Gadai Syariah ... 46

BAB III TINJAUAN UMUM TENTANG KREDIT MACET ... 49

A. Pengertian Kredit Macet ... 49

B. Kriteria Kredit Macet ... 51

C. Akibat Hukum Kredit Macet ... 52

BAB IV PENYELESAIAN KREDIT MACET DENGAN JAMINAN GADAI EMAS PADA PT. BANK SUMUT SYARIAH MEDAN ... 55

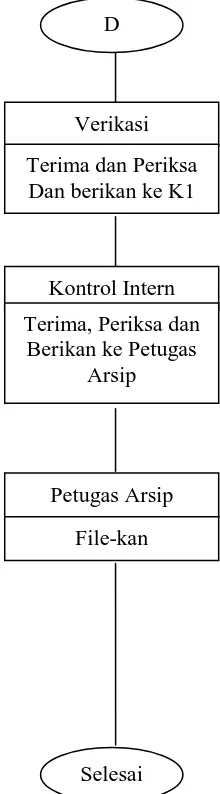

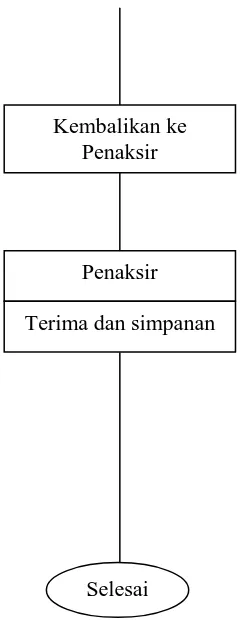

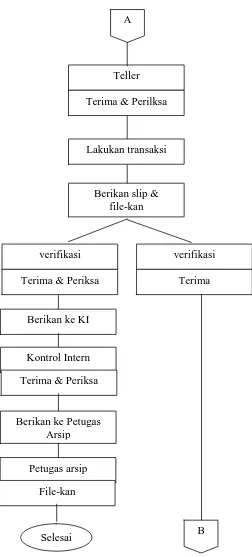

A. Mekanisme Perjanjian Kredit dengan Jaminan Gadai Emas pada PT. Bank Sumut Syariah Medan. ... 55

B. Faktor-faktor Penyebab Kredit Macet dengan Jaminan Gadai Emas pada PT. Bank Sumut Syariah Medan 78

C. Penyelesaian Kredit Macet dengan Jaminan Gadai Emas pada PT. Bank Sumut Syariah Medan ... 82

BAB V KESIMPULAN DAN SARAN ... 99

A.Kesimpulan ... 99

B.Saran ... 101 DAFTAR PUSTAKA

ABSTRAK

Khairina Nurdina Nasution Dr. H. Hasim Purba, SH., M.Hum

Mulhadi, SH., M.Hum

Gadai sebagai jaminan merupakan perjanjian accesoir dan tidak akan dapat dilepaskan dari perjanjian hutang piutang sebagai perjanjian pokoknya. Dimana perjanjian gadai dimaksudkan untuk memberikan jaminan bagi pelunasan hutang piutang debitur kepada kreditur. Permasalahan yang penulis angkat dalam skripsi ini yaitu mekanisme perjanjian kredit serta faktor-faktor penyebab kredit macet dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan dan penyelesaian apabila kredit macet dengan jaminan gadai emas sebagai jaminan kredit pada PT. Bank Sumut Syariah Medan.

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian yuridis normatif dan yuridis empiris, yaitu pendektan yang digunakan untuk memecahkan suatu permasalahan dengan meneliti data sekunder terlebih dahulu dan kemudian dilanjutkan dengan mengadakan penelitian data primer dilapangan. Pendekatan yuridis normatif digunakan untuk mengkaji peraturanp-peraturan yang ada terkait dengan jaminan gadai. Sedangkan pendekatan yuridis empiris digunakan untuk memberi pemahaman bahwa hukum bukan semata-mata sebagai perangkat perundang-undangan yang bersifat normatif, melainkan hukum harus dilihat sebagai perilaku masyarakat yang mengejala dalam kehidupan masyarakat.

Prosedur dan mekanisme pemberian kredit melalui proses awal mengisi formulir permohonan pinjaman dengan gadai emas, menyerahkan kepada petugas penaksir beserta identitas nasabah. Penaksir memeriksa dan meneliti kelengkapan jaminan. Menerima jaminan emas dari calon nasabah sesuai dengan yang tertera pada formulir aplikasi permohonan gadai, melakukan pemeriksaan melalui wawancara mengenai kepemilikan emas tersebut. Jika emas yang dianalisis tidak sesuai dengan ketentuan, maka dapat dilakukan penolakans secara lisan kepada calon nasabah. Jika emas sesuai dengan persyaratan, maka bank akan menerbitkan akad pinjaman dengan gadai emas dan diberitahukan kepada calon nasabah mengenai maksimal pinjaman yang dapat diberikan sesuai kebutuhan, dan kemampuan nasabah dalam melakukan pembayaran pinjaman disertai bukti kepemilikan rekening pada PT. Bank Sumut Syariah melalui customer service. Faktor-faktor penyebab kredit macet dengan jaminan gadai, akibat nasabah meninggal dunia, lalai membayar kewajiban. Penyelesaian kredit macet dengan Jaminan Gadai Emas pada PT. Bank Sumut Syariah Medan, secara musyawarah dan mufakat dan penjualan jaminan. Apabila tidak tercepai mufakat, maka para pihak sepakat untuk menyelesaikannya melalui Badan Arbitrase atau Pengadilan Agama.

Kata Kunci : Penyelesaian Kredit/Pembiayaan Macet, Jaminan Gadai Emas * Mahasiswa Fakultas Hukum

BAB I

PENDAHULUAN

A. Latar Belakang

Kegiatan pinjam-meminjam uang telah dilakukan sejak lama dalam kehidupan masyarakat yang telah mengenal uang sebagai alat pembayaran. Dapat diketahui bahwa hampir semua masyarakat telah menjadikan kegiatan pinjam- meminjam uang sebagai sesuatu yang sangat diperlukan untuk mendukung perkembangan kegiatan perekonomiannya dan untuk meningkatkan taraf kehidupannya. Pihak pemberi pinjaman yang mempunyai kelebihan uang bersedia memberikan pinjaman uang kepada yang memerlukannya. Sebaliknya, pihak peminjam berdasarkan keperluan atau tujuan tertentu melakukan peminjaman uang. Secara umum dapat dikatakan bahwa peminjam dalam meminjam uang dipergunakan untuk membiayai kebutuhan yang berkaitan dengan kehidupan sehari-hari atau untuk memenuhi keperluan dana guna pembiayaan kegiatan usaha. Dengan demikian, kegiatan pinjam-meminjam uang sudah merupakan bagian dari kehidupan masyarakat saat ini.1

Saat ini muncul lembaga keuangan syariah yang menjadi kompetitor dari lembaga keuangan konvensional. Bank syariah adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit/pembiayaan dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang menggunakan sistem dan operasinya berdasarkan prinsip-prinsip syariah. Artinya, operasi bank syariah

1 M.Bahsan, Hukum Jaminan dan Jaminan Kredit Perbankan Indonesia, Raja Grafindo

tersebut didasarkan pada Alquran dan hadis. Sistem operasi bank syariah menggunakan sistem bagi hasil.2

Gagasan untuk mendirikan bank syariah di Indonesia sebenarnya sudah muncul sejak pertengahan Tahun 1970-an. Gagasan tersebut dibicarakan pada Seminar Nasional Hubungan Indonesia-Timur Tengah pada 1974 dan pada Tahun 1976 dalam seminar internasional yang diselenggarakan oleh Lembaga Studi Ilmu-Ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika.3

Adanya minat orang yang memiliki kelebihan uang untuk menyimpan uangnya di bank, maka bank akan bisa mengumpulkan uang atau menghimpun dana dari masyarakat yang kemudian dana-dana itu akan disalurkan lagi ke masyarakat lainnya yang membutuhkannya dalam bentuk kredit. Penghimpunan dana merupakan suatu jasa utama yang ditawarkan di dunia perbankan, baik oleh bank umum maupun bank perkreditan rakyat.

4

Akhirnya pada Tahun 1991 didirikan Bank Muamalat Indonesia (BMI) yang merupakan bank syariah pertama kali di Indonesia. Pada awal berdirinya, bank syariah belum mendapatkan perhatian yang optimal dalam tatanan perbankan nasional. Setelah dikeluarkan Undang-Undang Nomor 7 Tahun 1992, Bank Syariah mulai menunjukkan perkembangannya dan berkembang pesat. Pemberlakuan Undang-Undang Nomor 21 Tahun 2008. Undang-Undang Nomor 10 Tahun 1998 dan Undang-Undang Nomor 7 Tahun 1992 tentang perbankan telah memberikan kesempatan luas untuk pengembangan jaringan perbankan

2Heri, Sudarsono. Bank dan Lembaga Keuangan Syariah.Ekonisia, Yogyakarta 2003,

hal 8

3 Ibid., hal 22

4Rachmadi Usman, (1) Aspek-Aspek Hukum Perbankan di Indonesia, Gramedia Pustaka

syariah. Selain itu, Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia, telah menugaskan kepada Bank Indonesia untuk mempersiapkan perangkat peraturan dan fasilitas-fasilitas penunjang yang mendukung operasional Bank Syariah.

Secara umum industri perbankan syariah tiga dekade terakhir menunjukkan peran dan keberadaanya dalam panggung sejarah perbankan dunia serta menunjukkan perkembangan yang cukup tinggi. Tentunya dengan perkembangan industri perbankan syariah cukup tinggi ini diharapakan mampu meningkatkan kontribusinya memperkuat stabilitas perekonomian nasional.

perkembangan di luar dunia perbankan, seperti sektor riil dalam perekonomian, politik, hukum, dan sosial.5

Perkembangan bank syariah dan bank konvensional yang membuka cabang syariah juga didukung dengan tetap bertahannya bank syariah pada saat perbankan nasional mengalami krisis cukup parah pada tahun 1998. Sistem bagi hasil perbankan syariah yang diterapkan dalam produk-produk Bank Syariah menyebabkan bank tersebut relatif mempertahankan kinerjanya dan tidak hanyut oleh tingkat suku bunga simpanan yang melonjak sehingga beban operasional lebih rendah dari bank konvensional. Perkembangan peran perbankan syariah di Indonesia tidak terlepas dari sistem perbankan di Indonesia secara umum. Sistem perbankan syariah juga diatur dalam Undang-undang No. 10 tahun 1998 dimana Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Peran bank syariah dalam memacu pertumbuhan perekonomian daerah semakin strategis dalam rangka mewujudkan struktur perekonomian yang semakin berimbang. Dukungan terhadap pengembangan perbankan syariah juga diperlihatkan dengan adanya “dual banking system”, dimana bank konvensional diperkenankan untuk membuka unit usaha syariah. Kemajuan yang dialami perbankan syariah saat ini cukup pesat, namun jika dibandingkan dengan perbankan konvensional, share perbankan syariah masih sangat kecil atau hanya sekitar 2,14%dari total perbankan nasional pada tahun 2008.

5 (diakses

Perubahan industri perbankan syariah semakin menunjukkan geliatnya Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Pengembangan keuangan syariah di Indonesia yang lebih bersifat market driven dan dorongan bottom up dalam memenuhi kebutuhan masyarakat sehingga lebih bertumpu pada sektor riil juga menjadi keunggulan tersendiri. Berbeda dengan perkembangan keuangan syariah di Iran, Malaysia, dan Arab Saudi, dimana perkembangan keuangan syariahnya lebih bertumpu pada sektor keuangan, bukan sektor riil, dan peranan pemerintah sangat dominan. Selain dalam bentuk dukungan regulasi, penempatan dana pemerintah dan perusahaan milik negara pada lembaga keuangan syariah membuat total asetnya meningkat signifikan, terlebih ketika negara-negara tersebut menikmati windfall profit dari kenaikan harga minyak dan komoditas.6

Kebijakan bunga tinggi yang diterapkan pemerintah selama krisis berlangsung telah membuat bank-bank konvensional (dengan sistem bunga)

Keunggulan struktur pengembangan keuangan syariah di Indonesia lainnya adalah regulatory regime yang dinilai lebih baik dibanding dengan negara lain. Di Indonesia kewenangan mengeluarkan fatwa keuangan syariah bersifat terpusat oleh Dewan Syariah Nasional (DSN) –Majelis Ulama Indonesia (MUI) yang merupakan institusi yang independen. Sementara di negara lain, fatwa dapat dikeluarkan oleh perorangan ulama sehingga peluang terjadinya perbedaan sangat besar. Di Malaysia, struktur organisasi lembaga fatwa ini berada di bawah Bank Negara Malaysia (BNM), tidak berdiri sendiri secara independen.

mengalami bunga negatif (negative spread), akibatnya dalam masa satu tahun saja, 64 bank terlikuidasi dan 45 lainnya bermasalah yang masuk dalam Bank Beku Operasi (BBO) yang berada di bawah pengawasan Badan Penyehatan Perbankan Nasional(BPPN).7

Politik hukum perbankan, terutama berkaitan dengan fungsi bank di Indonesia diatur dalam Pasal 1 ayat (2) Undang-Undang No. 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 tentang Perbankan, yang menyatakan bahwa bank merupakan “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya yang dipersamakan dengan itu, dalam rangka meningkatkan taraf hidup rakyat banyak”. Oleh karena itu, terdapat dua fungsi bank di Indonesia, yaitu menghimpun dana Kehadiran bank syariah di tengah-tengah bank konvesional adalah untuk menawarkan sistem perbankan alternatif bagi umat Islam yang elama ini menikmati pelayanan perbankan dengan sistem bunga. Dalam perkembangan bank syariah yang sangat pesat, maka perbankan syariah mempunyai potensi dan peluang yang besar dalam peranannya sebagai sumber pembiayaan bagi hasil perekonomian. Dengan peluang dan potensi yang besar dalam perbankan syariah, memberikan inspirasi bagi bank konvensional untuk menerapkan dual sistem yaitu dengan sistem konvensional dan syariah. Bank-bank konvensional yang menerapkan dual sistem antara lain BNI Syariah, BRI Syariah, Permata Syariah, Bank Syariah Mandiri (BSM) dan juga Bank Sumut Syariah.

masyarakat dalam bentuk simpanan dan menyalurkan kembali pada masyarkat dalam bentuk kredit/pembiayaan. Fungsi bank demikian disebut fungsi intermediary antara masyarakat yang kelebihan dana dan masyrakat yang kekurangan dana.8

Lembaga perbankan mempunyai peranan dan strategis tidak hanya dalam menggerakkan roda perekonomian nasional, tetapi juga diarahkan agar mampu menunjang pelaksanaan pembangunan nasional. Ini berarti bahwa lembaga perbankan haruslah mampu berperan sebagai agen of development dalam upaya mencapai tujuan nasional,dan tidak menjadi beban dan hambatan dalam pelaksanaan pembangunan nasional.9

Di Negara-negara berkembang seperti Indonesia ini, kegiatan bank terutama dalam pemberian kredit merupakan salah satu kegiatan bank yang sangat penting, sehingga pendapatan dari kredit yang berupa bunga merupakan komponen pendapatan yang paling besar dibanding dengan pendapatan dasar (Fee Base Income). Berbeda dengan bank di negara-negara yang ada di negara maju, laporan keuangan menunjukkan bahwa komponen pendapatan bunga dibanding dengan pendapatan jasa perbankan lainnya cukup berimbang.10

8 Tri Widiyono, Agunan Kredit Dalam Financial Engineering, Ghalia Indonesia,

Jakarta, 2009, hal. 1

9

Hermansyah, Hukum Perbankan Nasional Indonesia, Prenada Media Group, Jakarta, 2008, hal. 3.

10 Sutarno, Aspek-Aspek Hukum Perkreditan pada Bank, Alfabeta: Bandung, 2003, hal.

5

perjanjian kredit, kontrak, pinjam-meminjam uang dan kegiatan lainnya yang bertujuan untuk meningkatkan kehidupan perekonomiannya.

Dengan banyaknya kebutuhan masyarakat yang melibatkan pihak bank tersebut secara otomatis akan terwujud adanya suatu hubungan hukum berupa perjanjian kredit dimana pihak bank berkedudukan sebagi kreditur sedangkan para nasabahnya berkedudukan sebagai debitur.11

Penyediaan kredit bank-bank yang semula mengandalkan kredit likuiditas Bank Indonesia, secara bertahap dialihkan menjadi penyediaan kredit biasa oleh perbankan dan lembaga-lembaga keuangan lain yang didasarkan atas dana yang dihimpun dari masyarakat.12

Kebutuhan akan keperluan kredit mempunyai berbagai corak ragam alasan dan latar belakang. Perorangan, perusahaan, negara, atau bangsa di dunia ini mempunyai berbagai kepentingan dan alasan untuk berusaha dengan aneka jalan mendapatkan kredit. Hal ini dikarenakan bantuan permodalan berupa kredit pada dasarnya merupakan daya perangsang baik kepada pihak yang mendapatkan bantuan kredit harus dapat menunjukkan prestasi-prestasi yang lebih tinggi demi kemajuan usahanya sendiri, maupun kepada pihak yang memberi kredit secara materil mendapatkan rentabilitas berdasarkan perhitungan yang wajar dan secara spiritual harus merasa bangga dapat membantu sesuatu perusahaan untuk

11

Setiawan, Aneka Masalah Hukum dan Hukum Acara Perdata, Alumni, Bandung, 1992, hal . 2

12 Thomas Suyatno,dkk, Dasar-Dasar Perkreditan, Gramedia Pustaka Utama, Jakarta,

mencapai kemajuan, yang bersifat baik mikro maupun makro ekonomis demi kepentingan negara dan rakyat.13

Gadai disebut sebagai jaminan dalam bentuk kebendaan karena secara umum jaminan tersebut diberikan dalam bentuk penunjukkan atau pengalihan atas kebendaan tertentu, yang jika debitur gagal melaksanakan kewajibannya dalam jangka waktu yang ditentukan, memberikan hak kepada kreditur untuk menjual “lelang” kebendaan yang dijaminkan tersebut secara mendahului dari kreditur-kreditur lainnya (droit de preference).

Perjanjian kredit dapat dilakukan baik di lingkungan bank maupun non bank, yang mana pada prinsipnya perjanjian kredit merupakan hubungan hukum antara pihak pemberi kredit (bank) dengan pihak penerima kredit (debitur) yang diatur dalam suatu dokumen tertentu. Dalam pemberian kredit yang dilakukan oleh bank selaku kreditur, bank harus memperhatikan asas-asas perkreditan yang sehat kewajiban bagi calon debitur untuk menyediakan/menyerahkan jaminan kredit/pembiayaan salah satunya adalah gadai adalah gadai.

14

Gadai sebagai lembaga jaminan merupakan perjanjian accesoir dan tidak akan dapat dilepaskan dari perjanjian hutang piutang sebagai perjanjian pokoknya. Dengan kata lain perjanjian gadai mengabdi/ mengikuti perjanjian hutang piutang, dimana perjanjian gadai dimaksudkan untuk memberikan jaminan bagi pelunasan hutang debitur kepada krediturnya.15

13 R. Tjiptoadinugroho, Perbankan Masalah Perkreditan, Pradnya Paramita, Jakarta,

1994, hal. 1

14 Gunawan Widjaja dan Ahmad Yani, Jaminan Fidusia, Raja Grafindo Persada, Jakarta,

2000, hal. 3

Pranata gadai sebagai lembaga jaminan banyak dipergunakan dalam praktik perjanjian pemberian kredit. Hal ini karena kedudukan pemegang gadai lebih kuat daripada pemegang fidusia. Kedudukan yang lebih kuat tersebut adalah karena adanya syarat inbezitsteling dalam gadai, dimana benda gadai harus keluar dari kekuasaan si pemberi gadai dan benda gadai berada dalam kekuasaan kreditur pemegang gadai atau pihak ketiga yang disetujui oleh para pihak, sehingga lebih aman bagi pihak kreditur.

Dalam praktek pemberian kredit/pembiayaan yang dilakukan oleh bank syariah adalah munculnya kredit/pembiayaan macet. Kredit/pembiayaan macet saat ini merupakan masalah utama dan krusial dalam pengeluaran dana masyarakat kepada debitur.

Kredit macet merupakan bagian dari kehidupan bisnis perbankan. Apabila seorang investor berani mendirikan bank, maka harus berani pula menanggung risiko menghadapi kesulitan menagih kredit yang diberikan kepada debitur tertentu. Karena kredit macet adalah bagian dari kehidupan bisnis perbankan. Secara umum kredit macet merupakan kredit yang dapat menimbulkan persoalan, bukan hanya terhadap bank sebagai lembaga pemberi kredit, tetapi juga terhadap nasabah penerima kredit, karena itu bagaimanapun juga kredit itu harus diselesaikan dengan berbagai cara. Jika kredit menjadi kredit macet, dalam arti macet, maka secara tidak langsung juga akan merugikan masyarakat pemilik dana. Kata “masalah” berarti adanya suatu kesulitan yang memerlukan pemecahan atau suatu kendala yang menggangu pencapaian tujuan atau kinerja yang optimal.16

16

Berjalannya kegiatan perkreditan akan lancar apabila adanya suatu saling mempercayai dari semua pihak yang terkait dalam kegiatan tersebut. Kegiatan itu pun dapat terwujud hanyalah apabila semua pihak terkait mempunyai integritas moral.17

Pemberian fasilitas kredit haruslah berdasarkan suatu kepercayaan (trust), yaitu fasilitas yang diberikan tersebut digunakan untuk tujuan yang sesuai dengan permohonan calon debitur. Bagi bank, pemberian fasilitas kredit tersebut dapat kembali dengan aman dan menguntungkan. Arus dasar dalam pemberian kredit demikian merupakan suatu keniscayaan dalam dasar-dasar pemberian fasilitas kredit.18

Bank Sumut Syariah sudah memiliki banyak kantor cabang dan kantor cabang pembantu yang tersebar di seluruh Indonesia. Perkembangan Bank Sumut Syariah sangat pesat. Hal ini dapat dilihat dari jumlah aset yang dimiliki Bank Sumut Syariah sangat tinggi. Salah satu Kantor Cabang Pembantu Bank Sumut Syariah yaitu di daerah Medan. Pada Bank Sumut Syariah Kantor Cabang Pembantu Medan menawarkan berbagai macam produk yang tergolong produk dana, produk pembiayaan, dan produk jasa. Produk-produk tersebut tentunya ditawarkan untuk memenuhi kebutuhan masyarakat terutama masyarakat Medan. Masyarakat Medan mempunyai potensi yang tinggi untuk menggunakan produk-produk di Bank Sumut Syariah Cabang Medan yang sudah terpercaya sehingga sudah banyak masyarakat yang tertarik untuk menggunakan produk-produk di Bank Sumut Syariah Kantor Cabang Medan. Selain itu, letaknya yang strategis

17

Muhammad Djumhana, Hukum Perbankan di Indonesia, Citra Aditya Bakti, Bandung, 2000, hal. 366

yang mempermudah masyarakat menjangkaunya. Itulah yang semakin menarik masyarakat untuk menjadi nasabahnya. Produk yang banyak diminati di Bank Sumut Syariah yaitu produk pembiayaan, salah satunya produk pembiayaan gadai emas syariah (Ar-Rahn).

Kitab Undang-Undang Hukum Perdata Pasal 1150, gadai adalah suatu hak yang diperoleh seorang yang mempunyai piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain atas nama orang yang mempunyai utang. Seorang yang berhutang tersebut memberikan kekuasaan kepada orang yang berpiutang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang berhutang tidak dapat memenuhi kewajibannya pada saat jatuh tempo. 19 Gadai dalam fiqh disebut rahn yang menurut bahasa adalah nama barang yang dijadikan sebagai jaminan kepercayaan. Barang yang digadaikan dapat berupa kendaraan,emas atau barang bergerak lainnya.20

Bertitik tolak dari uraian di atas dan berbagai masalah hukum yang timbul dan berkaitan dengan penyelesaian kredit macet, telah mendorong penulis untuk menulisnya dan untuk selanjutnya akan dituangkan dalam skripsi yang berjudul : Penyelesaian Kredit/Pembiayaan Macet Dengan Jaminan Gadai Emas (Studi

pada PT. Bank Sumut Syariah, Tbk Medan).

B. Permasalahan

Berdasarkan latar belakang yang telah dipaparkan di atas, maka dirumuskanlah beberapa hal yang menjadi permasalahan dalam penulisan skripsi ini. Adapun permasalahan yang akan dibahas antara lain :

1. Bagaimana mekanisme perjanjian kredit/pembiayaan dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan?

2. Bagaimana faktor-faktor penyebab kredit/pembiayaan macet dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan?

3. Bagaimana penyelesaian kredit/pembiayaan macet dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan?

C. Tujuan Penelitian

Berdasarkan perumusan masalah sebagaimana yang telah diuraikan diatas maka tujuan dalam penelitian skripsi ini adalah sebagai berikut:

1. Untuk mengetahui mekanisme perjanjian kredit/pembiayaan dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan.

2. Untuk mengetahui faktor-faktor penyebab kredit/pembiayaan macet dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan.

3. Untuk mengetahui penyelesaian kredit/pembiayaan macet dengan jaminan gadai emas pada PT. Bank Sumut Syariah Medan.

D.Manfaat Penulisan

1. Manfaat teoritis

Secara teoritis, skripsi ini diharapkan dapat mampu memperkaya khasanah perkembangan Ilmu hukum apada umumnya dan hukum perdata pada khususnya, serta dapat bermanfaat selain sebagai bahan informasi juga sebagai literatur atau bahan informasi sehingga dapat memberikan sumbangan pemikiran guna membangun argumentasi ilmiah mengenai perjanjian kredit usaha dengan jaminan gadai emas.

2. Manfaat praktis

Secara praktis penulisan skripsi ini juga diharapkan dapat memberikan masukan atau sumbangan pemikiran kepada pihak-pihak terkait mengenai pelaksanaan pemberian, permasalahan yang timbul dan perjanjian kredit usaha dengan jaminan gadai emas.

E.Metode Penulisan

Metode penulisan sebagai suatu tipe pemikiran secara sistematis yang dipergunakan dalam penelitian dan penilaian skripsi ini, yang pada akhirnya bertujuan mencapai keilmiahan dari penulisan skripsi ini. Dalam penulisan skripsi ini, metode yang dipakai adalah sebagai berikut:

1. Pendekatan penelitian

Pasal demi Pasal, formalitas dan kekuatan mengikat suatu undang-undang. Pendekatan penelitian yang digunakan dalam penelitian ini adalah metode pendekatan secara yuridis empiris, yaitu suatu pendekatan yang dipergunakan untuk memecahkan suatu permasalahan dengan meneliti data sekunder terlebih dahulu dan kemudian dilanjutkan dengan mengadakan penelitian data primer di lapangan.21

2. Sifat penelitian

Pendekatan yuridis digunakan untuk mengkaji berbagai peraturan-peraturan yang ada terkait dengan jaminan gadai barang bergerak tidak berwujud, sebagai dasar untuk memecahkan masalah. Sedangkan pendekatan empiris digunakan untuk memberikan pemahaman bahwa hukum bukan semata-mata sebagai perangkat perundang-undangan yang bersifat normatif belaka, melainkan hukum harus dilihat sebagai perilaku masyarakat yang menggejala dalam kehidupan masyarakat. Berbagai temuan di lapangan yang bersifat individual atau kelompok akan dijadikan bahan utama dalam mengungkapkan permasalahan yang diteliti dengan berpegang pada ketentuan yang berlaku.

Sifat penelitian dalam skripsi ini merupakan penelitian deskriptif analitis, yakni penelitian yang menggambarkan masalah dengan cara menjabarkan fakta secara sistematik, faktual dan akurat.22 Penelitian ini akan dibantu dengan kajian dari sisi normatif, yaitu nilai ideal sesuai dengan apa yang seharusnya berlaku menurut aturan hukum positif.

21 Soerjono Soekanto, Pengantar Penelitian Hukum, UI Press, Jakarta, 2010, hal. 45 22 Bambang Sunggono, Metodologi Penelitian Hukum, RadjaGrafindo Persada, Jakarta,

3. Sumber data

Penelitian yuridis normatif menggunakan jenis data sekunder sebagai data utama. Data sekunder adalah data yang didapat tidak secara langsung dari objek penelitian. Peneliti mendapat data yang sudah jadi yang dikumpulkan oleh pihak lain dengan berbagai cara atau metode, baik secara komersial maupun nonkomersial.23

a. Bahan hukum primer, yaitu peraturan perundang-undangan yang terkait. Misalnya UUD Negara Republik Indonesia Tahun1945, Pancasila, Traktat, Yurisprudensi, Adat, dan Kebiasaan. Undang-Undang No. 10 Tahun 1998 tentang Perbankan.

Data sekunder yang dipakai adalah sebagai berikut:

b. Bahan hukum sekunder yaitu bahan hukum yang memberikan penjelasan terhadap bahan hukum primer yakni hasil karya para ahli hukum berupa buku-buku, pendapat-pendapat sarjana, yang berhubungan dengan pembahasan skripsi ini.

c. Bahan hukum tertier, yang mencakup bahan yang memberi petunjuk- petunjuk dan penjelasan terhadap bahan hukum primer dan bahan hukum sekunder, seperti: kamus hukum, jurnal ilmiah, dan bahan-bahan lain yang relevan dan dapat dipergunakan untuk melengkapi data yang diperlukan dalam penulisan skripsi ini.

23 Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif, Suatu Tinjauan

4. Teknik pengumpulan data

Pengumpulan data dari penulisan skripsi ini dilakukan melalui teknik studi pustaka (library research) dan studi lapangan (field research). Dalam hal ini penulis mencari dan mengumpulkan data yang bersumber dari kepustakaan dan melakukan penelitian lapangan untuk mencari dan mengumpulkan data sekunder dengan menggunakan wawancara Pihak Bank Sumut Syariah Cabang Medan. 5. Analisis data

Analisa data yang digunakan adalah analisa data kualitatif, yaitu data yang terbentuk atas suatu penilaian atau ukuran secara tidak langsung dengan kata lain yaitu kesimpulan yang dituangkan dalam bentuk pernyataan dan tulisan. Mengolah dan menginterpretasikan data guna mendapatkan kesimpulan dari permasalahan serta memaparkan kesimpulan dan saran, yang dalam hal ini adalah kesimpulan kualitatif, yakni kesimpulan yang dituangkan dalam bentuk pernyataan dan tulisan.

F. Keaslian Penulisan

keaslian penulisan skripsi ini adalah ide penulis dan dapat dipertanggungjawabkan secara ilmiah dan akademik.

G. Sistematika Penulisan

Penulisan ini dibuat secara terperinci dan sistematis, agar memberikan kemudahan bagi pembacanya dalam memahami makna dan memperoleh manfaatnya. Keseluruhan sistematika ini merupakan satu kesatuan yang saling berhubungan satu dengan yang lain.

Adapun sistematika penulisan yang terdapat dalam skripsi ini adalah sebagai berikut :

Bab I Pendahuluan, pada bab ini dikemukakan tentang latar belakang, rumusan masalah, tujuan penelitian, manfaat penulisan, metode penulisan, keaslian penulisan, dan sistematika penulisan.

Bab II Tinjauan Umum Tentang Hukum Perjanjian Kredit dan Jaminan, bab ini memberikan penjelasan mengenai pengertian perjanjian secara umum, syarat-syarat sah suatu perjanjian, jenis-jenis perjanjian, asas-asas hukum perjanjian, berakhirnya suatu perjanjian, tinjauan umum tentang jaminan gadai, pengertian jaminan gadai dan jaminan perjanjian kredit.

Bab III Tinjauan Umum Tentang Kredit/Pembiayaan Macet, bab ini berisikan sekilas tentang pengertian kredit/pembiayaan, kreteria kredit/pembiayaan macet dan akibat hukum kredit/pembiayaaan macet.

Syariah Medan. Faktor-faktor penyebab kredit/pembiayaan macet serta penyelesaian terhadap kredit/pembiayaan macet dengan jaminan gadai pada bank Sumut Syariah Medan.

28

TINJAUAN UMUM TENTANG HUKUM PERJANJIAN KREDIT DAN JAMINAN

A. Tinjauan Umum Tentang Perjanjian

I. Pengertian perjanjian

Perjanjian adalah “persetujuan tertulis atau dengan lisan yang dibuat oleh dua pihak atau lebih, masing-masing bersepakat akan mentaati apa yang tersebut dalam persetujuan itu.24

Hukum Perjanjian terdapat dua istilah yang berasal dari bahasa Belanda, yaitu istilah Verbintenis dan Overeenkomst diatur dalam Buku III KUHPerdata. Pengertian perjanjian itu sendiri dimuat di dalam Pasal 1313 yang menyatakan bahwa perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih. Dalam menerjemahkan istilah Verbintenis dan Overeenkomst dalam bahasa Indonesia mempunyai arti yang luas, sehingga menimbulkan perbedaan dan beragam pendapat dari para sarjana hukum.25

Para sarjana hukum perdata pada umumnya berpendapat bahwa definisi perjanjian yang terdapat di dalam ketentuan tersebut tidak lengkap dan terlalu luas. Tidak lengkap karena hanya mengenai perjanjian sepihak saja dan dikatakan terlalu luas karena dapat mencakup hal-hal yang mengenai janji kawin, yaitu perbuatan di dalam lapangan hukum keluarga yang menimbulkan perjanjian juga, tetapi, bersifat istimewa karena diatur dalam ketentuan-ketentuan tersendiri

24 Departemen Pendidikan Nasional, Kamus Besar Ikthasar Indonesi Edisi Ketiga, Balai

Pustaka, Jakarta, 2012, hal. 458

sehingga Buku III KUH Perdata secara langsung tidak berlaku terhadapnya. Juga mencakup perbuatan melawan hukum, sedangkan di dalam perbuatan melawan hukum ini tidak ada unsur persetujuan.26

II. Syarat-syarat sah suatu perjanjian

Berdasarkan Pasal 1320 KUH Perdata, suatu perjanjian adalah sah apabila memenuhi persyaratan sebagai berikut:27

a. Kesepakatan

Kesepakatan ialah sepakatnya para pihak yang mengikatkan diri, artinya kedua belah pihak dalam suatu perjanjian harus mempunyai kemauan yang bebas untuk mengikatkan diri, dan kemauan itu harus dinyatakan dengan tegas atau secara diam. Dengan demikian, suatu perjanjian itu tidak sah apabila dibuat atau didasarkan kepada paksaan, penipuan atau kekhilafan.

b. Kecakapan

Kecakapan adalah adanya kecakapan untuk membuat suatu perjanjian. Menurut hukum, kecakapan termasuk kewenangan untuk melakukan tindakan hukum pada umumnya, dan menurut hukum setiap orang adalah cakap untuk membuat perjanjian kecuali orang-orang yang menurut undang-undang dinyatakan tidak cakap.

26

Mariam Darus, KUH Perdata Buku III Hukum Perikiitan dengan Penjelasan, Alumi., Bandung, 2005, hal. 89.

27 R. Soeroso, Perjanjian di Bawah Tangan (Pedoman Pembuatan dan Aplikasi Hukum),

c. Suatu hal tertentu

Menurut KUH Perdata hal tertentu adalah :

1) Suatu hal tertentu yang diperjanjikan dalam suatu perjanjian adalah harus suatu hal atau barang yang cukup jelas atau tertentu yakni paling sedikit ditentukan jenisnya (Pasal 1333 KUH Perdata);

2) Hanya barang-barang yang dapat diperdagangkan saja yang dapat menjadi pokok suatu perjanjian (Pasal 1332 KUH Perdata);

d. Suatu sebab yang halal

Meskipun siapa saja dapat membuat perjanjian apa saja, tetapi ada pengecualiannya yaitu sebuah perjanjian itu tidak boleh bertentangan dengan undang-undang, ketentuan umum, moral dan kesusilaan (Pasal 1335 KUHPerdata).

III. Jenis-jenis perjanjian

Perjanjian dapat dibedakan menjadi beberapa jenis yaitu:

a. Perjanjian timbal balik adalah perjanjian yang dibuat dengan meletakkan hak dan kewajiban kepada kedua pihak yang membuat perjanjian. Misalnya perjanjian jual beli Pasal 1457 KUHPerdata dan perjanjian sewa menyewa Pasal 1548 KUHPerdata. Dalam perjanjian jual beli hak dan kewajiban ada di kedua belah pihak. Pihak penjual berkewajiban menyerahkan barang yang dijual dan berhak mendapat pembayaran dan pihak pembeli berkewajiban membayar dan hak menerima barangnya

ini kewajiban hanya ada pada orang yang menghibahkan yaitu memberikan barang yang dihibahkan sedangkan penerima hibah tidak mempunyai kewajiban apapun. Penerima hibah hanya berhak menerima barang yang dihibahkan tanpa berkewajiban apapun kepada orang yang menghibahkan. c. Perjanjian dengan percuma adalah perjanjian menurut hukum terjadi

keuntungan bagi salah satu pihak saja. Misalnya hibah (schenking) dan pinjam pakai Pasal 1666 dan Pasal 1740 KUHPerdata.

d. Perjanjian konsensuil, riil dan formil

Perjanjian konsensuil adalah perjanjian yang dianggap sah apabila telah terjadi kesepakatan antara pihak yang membuat perjanjian. Perjanjian riil adalah perjanjian yang memerlukan kata sepakat tetapi barangnya harus diserahkan. Misalnya perjanjian penitipan barang Pasal 1741 KUHPerdata dan perjanjian pinjam mengganti Pasal 1754 KUHPerdata. Perjanjian formil adalah perjanjian yang memerlukan kata sepakat tetapi undang-undang mengharuskan perjanjian tersebut harus dibuat dengan bentuk tertentu secara tertulis dengan akta yang dibuat oleh pejabat umum notaris atau PPAT. Misalnya jual beli tanah, undang-undang menentukan akta jual beli harus dibuat dengan akta PPAT, perjanjian perkawinan dibuat dengan akta notaris. e. Perjanjian bernama atau khusus dan perjanjian tak bernama Perjanjian

bernama atau khusus adalah perjanjian yang telah diatur dengan ketentuan khusus dalam KUHPerdata Buku ke tiga Bab V sampai dengan bab XVIII. Misalnya perjanjian jual beli, sewa menyewa, hibah dan lain-lain. 28

Sedangkan menurut Achmad Busro, jenis perjanjian dapat dibedakan menurut berbagai cara, adapun perbedaannya adalah sebagai berikut:

a. Perjanjian timbal balik dan perjanjian sepihak

Perjanjian timbal balik yaitu perjanjian yang dapat menimbulkan kewajiban pokok bagi kedua belah pihak yang melakukannya. Misalnya: kewajiban yang timbul dalam perjanjian jual beli, pihak penjual mempunyai kewajiban pokok menyerahkan barang yang dijualnya, dipihak lain pembeli mempunyai kewajiban untuk membayar harga yang telah disepakati. Perjanjian sepihak yaitu perjanjian dimana salah satu pihak saja yang dibebani suatu kewajiban.

b. Perjanjian cuma-cuma dan perjanjian dengan alas hak membebani

Perjanjian cuma-cuma yaitu suatu perjanjian yang memberikan keuntungan bagi salah satu pihak tanpa adanya imbalan dari pihak lain. Perjanjian dengan alas hak yang membebani adalah perjanjian dimana terhadap prestasi dari pihak yang lain, antara prestasi dan kontra prestasi tersebut terdapat hubungan menurut hukum meskipun kedudukannya tidak harus sama.

c. Perjanjian konsensuil, riil dan formil

d. Perjanjian bernama, tidak bernama dan perjanjian campuran.

Perjanjian bernama adalah perjanjian yang telah ada namanya seperti dalam buku III KUHPerdata Bab V sampai dengan Bab XVIII. Perjanjian tidak bernama adalah perjanjian yang tidak ada namanya. Ketentuannya diatur dalam buku III KUHPerdata Bab I sampai dengan Bab IV yang merupakan ketentuan umum. Perjanjian campuran adalah perjanjian yang terdiri dari beberapa perjanjian bernama juga kemungkinan pula terdapat perjanjian tidak bernama. e. Perjanjian kebendaan dan obligatoir

Perjanjian kebendaan yaitu perjanjian untuk menyerahkan hak kebendaan. Sedangkan perjanjian obligatoir yaitu perjanjian yang dapat menimbulkan kewajiban kepada pihak-pihak.

f. Perjanjian yang sifatnya istimewa

1) Perjanjian liberatoir yaitu perjanjian untuk membebaskan dari kewajiban. Misal dalam Pasal 1438 KUHPerdata mengenai pembebasan hutang dan Pasal-Pasal berikutnya (Pasal 1440 dan Pasal 1442 KUHPerdata).

2) Perjanjian pembuktian, yaitu perjanjian dimana para pihak sepakat menentukan pembuktian yang berlaku bagi para pihak.

3) Perjanjian untung-untungan, seperti yang ada dalam Pasal 1774 yaitu perjanjian yang pemenuhan prestasinya digantungkan pada kejadian yang belum tentu terjadi.

Contoh: Perjanjian yang dilakukan antara mahasiswa tugas belajar (ikatan dinas)29

IV. Asas-asas hukum perjanjian

Dari berbagai asas hukum perjanjian akan dikemukakan asas penting yang berkaitan erat dengan pokok bahasan. Beberapa asas yang dimaksud antara lain: a. Asas Kebebasan Berkontrak atau open sistem.

Asas yang utama di dalam suatu perjanjian adalah adanya asas yang terbuka, maksudnya bahwa setiap orang boleh mengadakan perjanjian apa saja dan dengan siapa saja. Ketentuan tentang asas ini disebutkan di dalam Pasal 1338 ayat (1) KUHPerdata, yang menyatakan bahwa semua perjanjian yang sah berlaku sebagai undang-undang bagi mereka yang membuatnya. Asas ini biasa disebut dengan asas kebebasan berkontrak atau freedom of contract. Selanjutnya sistem terbuka dari hukum perjanjian juga mengandung suatu pengertian, bahwa perjanjian-perjanjian khusus yang datur dalam undang-undang hanyalah merupakan perjanjian yang paling dikenal dalam masyarakat pada waktu KUH Perdata dibentuk. Misalnya undang-undang hanya mengatur perjanjian-perjanjian jual beli dan sewa menyewa, tetapi dalam praktek timbul suatu perjanjian yang dinamakan sewa beli yang merupakan suatu campuran antara jual beli dan sewa menyewa.30

29

Achmad Busro, Hukum Perikatan, Oetama, Semarang, 1985, hal 4

Sebagai lawan dari asas ini adalah closed system, maksudnya adalah di dalam hukum benda aturan yang dianut adalah terbatas dan peraturan yang mengenai hak-hak atas benda itu bersifat memaksa.31

Walaupun demikian kebebasan berkontrak tersebut ada batasnya yaitu tidak dilarang oleh undang-undang, kesusilaan dan ketertiban umum.32

Menurut Pitlo dalam Purwahid Patrik, bahwa perjanjian itu tidak hanya ditentukan oleh para pihak dalam perumusan perjanjian tetapi juga ditentukan oleh itikad baik, jadi itikad baik ikut pula menentukan isi dari perjanjian itu.

b. Asas konsensualisme

Asas yang juga perlu diperhatikan dalam suatu perjanjian adalah asas konsensual atau contract vrijheid, ketentuan ini disebutkan dalam Pasal 1458 KUH Perdata. Maksud dari asas ini adalah, bahwa perjanjian itu ada sejak tercapainya kata sepakat antara para pihak yang mengadakan perjanjian. Namun di dalam asas konsensualitas ini ada juga pengecualiannya, yaitu dengan ketentuan yang harus memenuhi formalitas-formalitas tertentu yang ditetapkan oleh undang-undang dalam berbagai macam perjanjian.

c. Asas itikad baik

Bahwa orang yang akan membuat perjanjian harus dilakukan dengan itikad baik. Itikad baik dalam pengertian yang subjektif dapat diartikan sebagai kejujuran seseorang yaitu apa yang terletak pada seseorang pada waktu diadakan perbuatan hukum. Sedangkan itikad baik dalam pengertian obyektif adalah bahwa pelaksanaan suatu perjanjian hukum harus didasarkan pada norma kepatuhan atau apa-apa yang dirasa sesuai dengan patut dalam masyarakat.

d. Asas pacta sun servanda

Asas ini berhubungan erat dengan akibat hukum suatu perjanjian. Asas yang diatur dalam Pasal 1338 ayat (1) KUH Perdata terutama dalam kalimat “berlaku sebagai undang-undang bagi mereka yang membuatnya” tersebut mengandung arti bahwa perjanjian yang dibuat secara sah mempunyai kekuatan mengikat seperti undang-undang bagi pihak yang membuatnya. Hal ini mengandung arti bahwa para pihak wajib mentaati dan melaksanakan perjanjian tersebut. Lebih jauh, pihak yang satu tidak dapat melepaskan diri secara sepihak dari pihak lain.

Dari pengertian tersebut di atas dapat diketahui bahwa asas pacta sun servanda ini adalah merupakan asas kepastian hukum. Hal ini sesuai dengan ketentuan Pasal 1338 ayat (2) yang menyatakan bahwa “persetujuan-persetujuan itu tidak dapat ditarik kembali selain dengan sepakat kedua belah pihak, atau karena alasan-alasan oleh undang-undang dinyatakan cukup untuk itu”. Asas kepastian hukum ini dapat dipertahankan sepenuhnya apabila dalam suatu

33 Purwahid Patrik, Dasar-Dasar Hukum Perikatan (Perikatan Yang lahir Dari

perjanjian kedudukan para pihak seimbang dan masing-masing pihak cakap untuk melakukan perbuatan hukum.

e. Asas Berlakunya Suatu Perjanjian

Pada dasarnya semua perjanjian itu berlaku bagi mereka yang membuatnya dan tak ada pengaruhnya bagi pihak ketiga, kecuali yang telah datur dalam undang-undang, misalnya perjanjian untuk pihak ketiga.34

Maksud dari asas ini adalah apabila para pihak yang mengadakan perjanjian berkeinginan lain, mereka dapat mengenyampingkan pasal-pasal yang ada pada undang-undang. Akan tetapi jika tidak secara tegas ditentukan di dalam suatu perjanjian, maka ketentuan pada undang-undanglah yang dinyatakan berlaku

Asas berlakunya suatu perjanjian datur dalam Pasal 1315 KUH Perdata yang berbunyi :”pada umumnya tidak seorang pun dapat mengikatkan diri atas nama sendiri atau meminta ditetapkannya suatu janji daripada untuk dirinya sendiri.”

f. Asas kelengkapan

35

V. Berakhirnya suatu perjanjian

Hapusnya perjanjian dengan hapusnya perikatan adalah tidak sama. Hapusnya perjanjian tidak diatur dalam undang-undang, sedangkan hapusnya perikatan diatur dalam Pasal 1381 KUH Perdata. Perikatan-perikatan hapus dengan cara-cara sebagai berikut:

34Qiram Syamsudin Meliala, Pokok-Pokok Hukum Perjanjian Beserta Perkembangannya,

Liberty, Yogyakarta, 1985, hal. 19

a. Karena pembayaran

b. Karena penawaran pembayaran tunai, diikuti dengan penyimpanan atau penitipan

c. Karena pembaharuan utang d. Karena perjumpaan utang

e. Karena perjumpaan utang dan kompensasi f. Karena pencampuran utang

g. Karena pembebasan utang

h. Karena musnahnya barang yang terutang i. Karena pembatalan atau kebatalan j. Karena berlakunya suatu syarat batal k. Karena lewatnya waktu

Pokok-pokok hukum perikatan, menyebutkan bahwa persetujuan atau perjanjian dapat hapus karena:36

a. Ditentukan dalam persetujuan oleh para pihak, misalnya persetujuan tersebut berlaku dalam jangka waktu tertentu.

b. Undang-undang menentukan batas berlakunya suatu persetujuan, misalnya Pasal 1066 ayat (3) KUH Perdata yang menyebutkan bahwa para ahli waris tertentu untuk tidak melakukan pemecahan harta warisan. Waktu persetujuan dalam Pasal 1066 ayat (4) KUH Perdata dibatasi hanya selama 5 Tahun.

c. Para pihak atau undang-undang dapat menentukan bahwa dengan terjadinya peristiwa tertentu, maka persetujuan tersebut akan hapus, misalnya jika terjadi salah satu pihak meninggal dunia, maka persetujuan akan hapus, antara lain:

1) Persetujuan Perseroan (Pasal 1646 ayat (4) KUH Perdata). 2) Persetujuan Pemberian Kuasa (Pasal 1813 KUH Perdata). 3) Persetujuan Kerja (Pasal 1603 KUH Perdata).

d. Pernyataan penghentian persetujuan (Opzegging). Penghentian persetujuan ini dapat dilakukan baik oleh salah satu ataupun kedua belah pihak dan ini hanya ada pada persetujuan-persetujuan yang bersifat sementara.

e. Persetujuan hapus karena putusan hakim. f. Tujuan dari persetujuan telah tercapai. g. Dengan perset ujuan dari para pihak.

B. Tinjauan Umum Tentang Jaminan Kredit

I. Pengertian Jaminan Kredit

Kata kredit berasal dari kata Romawi, Credere, artinya percaya. Dalam bahasa Belanda istilahnya Vertrouwen, dalam bahasa Inggris istilahnya Believe atau trust or confidence artinya sama yaitu percaya. Kepercayaan adalah unsur yang sangat penting dan utama dalam pergaulan hidup manusia. Orang tidak dapat hidup dalam pergaulan bila tidak dipercaya lagi oleh orang lain. Percaya adalah apa yang dikatakan benar, apa yang dijanjikan ditepati, tidak pernah ingkar dan tidak berkhianat atas kewajiban atau tugas yang dipikulkan kepadanya.37

Pasal 1 angka 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, dirumuskan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Berdasarkan pengertian di atas menunjukkan bahwa prestasi yang wajib dilakukan oleh debitur atas kredit yang diberikan kepadanya adalah tidak semata-mata utangnya tetapi juga disertai dengan bunga sesuai dengan perjanjian yang telah disepakati sebelumnya.

Berkaitan dengan pengertian kredit di atas, menurut ketentuan Pasal 1 angka 5 Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga, termasuk: (a) cerukan (overdraft), yaitu saldo negatif pada rekening giro nasabah yang tidak dapat dibayar lunas pada akhir hari; (b) pengambilalihan tagihan dalam rangka kegiatan anjak piutang; dan (c) pengambilalihan atau pembelian kredit dari pihak lain.38

Sekarang ini begitu kompleksnya kegiatan yang menyangkut kredit tersebut, berbeda sekali dengan saat awal berkembangnya kredit. Kredit pada masa awal perkembangannya adalah suatu kegiatan pinjam-meminjam yang

38 Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang “Penilaian Kualitas Aktiva

bermula karena adanya kedekatan hubungan pribadi sehingga menumbuhkan kepercayaan di antara mereka, yaitu si pemberi pinjaman percaya kepada si peminjam akan mengembalikan pinjamannya (baik dengan disertai bunga ataupun tidak disertai bunga) pada saat yang telah dijanjikan. Dengan dasar adanya kepercayaan tersebut maka kegiatan pinjam-meminjam berlangsung. Adapun istilah yang dipakai untuk penamaan kegiatan tersebut secara umum, yaitu kredit.

keputusan tersebut menyatakan bahwa bank tersebut tidak diperkenankan memberikan kredit kepada siapapun tanpa adanya jaminan pemberian kredit.

Dalam rangka pembangunan ekonomi Indonesia di bidang hukum yang meminta perhatian yang serius dalam pembinaan hukumnya diantaranya ialah lembaga jaminan. Karena perkembangan ekonomi dan perdagangan akan diikuti oleh perkembangan kebutuhan akan kredit dan pemberian kredit tersebut. Pembinaan hukum terhadap bidang hukum jaminan adalah sebagai konsekuensi logis dan merupakan perwujudan tanggung-jawab dari pembinaan hukum mengimbangi lajunya kegiatan-kegiatan dalam bidang perdagangan, perindustrian, perseroan, pengangkutan dan kegiatan-kegiatan dalam proyek pembangunan.39

Perspektif hukum perbankan, istilah “jaminan” ini dibedakan dengan istilah “agunan”. Di bawah Undang-Undang Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan, tidak dikenal istilah “agunan”, yang ada istilah “jaminan”. Sementara dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, memberikan pengertian yang tidak sama dengan istilah “jaminan” menurut Undang Nomor 14 Tahun 1967. Arti jaminan menurut

Undang-Istilah “jaminan” merupakan terjemahan dari istilah zekerheid atau cautie, yaitu kemampuan debitur untk memenuhi atau melunasi perutangannya kepada kreditur, ang dilakukan dengan cara menahan benda tertentu yang bernilai ekonomis sebagai tanggungan atas pinjaman atau utang yang diterima debitur terhadap krediturnya.

Undang Nomor 14 Tahun 1967 diberi istilah “agunan” atau “tanggungan”, sedangkan “jaminan” menurut Undang-Undang Nomor 10 Tahun 1998, diberi arti lain, yaitu “keyakinan atas itikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan diperjanjikan.

Sehubungan dengan itu, Penjelasan Pasal 8 ayat (1) Undang-Undang Nomor 10 Tahun 1998, menyatakan sebagai berikut, “Untuk mengurangi risiko tersebut, jaminan pemberian kredit atas pembiayaan berdasarkan Prinsip Syariah dalam arti keyakinan atas kemampuan dan kesanggupan nasabah debitur untuk melunasi kewajibannya sesuai dengan diperjanjikan merupakan faktor penting yang harus diperhatikan oleh bank. Untuk memperoleh keyakinan tersebut, sebelum memberikan kredit, bank harus melakukan penilaian yang saksama terhadap watak, kemampuan, modal, agunan, dan prospek usaha dari nasabah debitur”.

Adapun istilah “agunan”, ketentuan dalam Pasal 1 angka 23 Undang-Undang Nomor 10 Tahun 1998, diartikan sebagai berikut: Agunan adalah jaminan tambahan yang diserahkan nasabah debitur kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan Prinsip Syariah.

character, capacity, capital dan condition of economy dari nasabah debitur yang bersangkutan.

Djuhaendah Hasan berpendapat, jaminan adalah sarana perlindungan bagi keamanan debitur, yaitu kepastian akan pelunasan hutang debitur atau usaha pelaksanaan suatu prestasi oleh debitur atau oleh penjamin debitur.40

Menurut Hasanudin Rahman, jaminan adalah tanggungan yang diberikan oleh debitur atau pihak ketiga kepada pihak kreditur, karena pihak kreditur mempunyai suatu kepentingan, bahwa debitur harus memenuhi kewajibannya dalam suatu perikatan.41

Fungsi jaminan utang adalah untuk :42

1. Memberikan hak dan kekuasaan kepada bank (kreditur) untuk mendapatkan pelunasan dari hasil penjualan barang-barang jaminan tersebut, apabila nasabah (debitur) melakukan cidera janji, yaitu tidak membayar kembali utangnya pada waktu yang telah ditetapkan dalam perjanjian.

2. Menjamin agar nasabah atau debitur berperan serta di dalam transaksi untuk membiayai usahanya, sehingga kemungkinan untuk meninggalkan usaha atau proyeknya dengan merugikan sendiri atau perusahaannya, dapat dicegah atau sekurang-kurangnya kemungkinan untuk berbuat demikian diperkecil terjadinya.

40 Djuhaendah Hasan, Lembaga jaminan Kebendaan bagi Tanah dan Benda Lain Yang

Melekat Pada Tanah Dalam Konsepsi Pemisahan Horisontal, Citra Aditya Bakti, Bandung, 1996, hal.233.

41

Hasanuddin Rahman, Aspek-aspek Hukum Perikatan Kredit Perbankan, Citra Aditya bakti, Bandung, 1996, hal.233

42 Thomas Suyatno, Dasar-dasar Perkreditan, Gramedia Pustaka Utama, Jakarta, 1995,

3. Memberi dorongan kepada debitur untuk memenuhi perjanjian kredit. Khususnya mengenai pembayaran kembali sesuai dengan syarat-syarat yang telah disetujui agar ia tidak kehilangan kekayaan yang telah dijaminkan kepada bank.

Ketentuan undang-undang, kreditur mempunyai hak penuntutan pemenuhan hutang terhadap seluruh harta kekayaan debitur, baik yang berwujud benda bergerak maupun benda tak bergerak, baik benda-benda yang telah ada maupun yang masih akan ada (Pasal 1131 KUHPerdata). Jika hasil penjualan benda-benda tersebut ternyata tidak mencukupi bagi pembayaran piutang para kreditur, maka hasil tersebut dibagi-bagi antara para kreditur, seimbang dengan besarnya piutang masing-masing (Pasal 1132 KUH Perdata).

Di samping para kreditur konkuren ada juga kreditur preferen, di mana pemenuhan piutangnya didahulukan (voorang) dari pada piutang-piutang yang lain, karena mereka mempunyai hak preferensi. Menurut ketentuan undang-undang, ditentukan para kreditur pemegang hipotik, gadai dan privilege mempunyai kedudukan yang lebih tinggi atau diutamakan dari piutang-piutang lainnya (Pasal 1133 KUHPerdata).

Tingkatan–tingkatan dari lembaga jaminan di Indonesia, dalam arti mana harus diutamakan lebih dulu/lebih didahulukan daripada yang lain dalam pemenuhan hutang, dapat diperinci sebagai berikut: Pertama kali yang paling diutamakan adalah hipotik (Hak Tanggungan) dan gadai (antara hipotik/Hak Tanggungan dan gadai tidak ada persoalan yang mana lebih didahulukan karena obyeknya berbeda). Kemudian menyusul para pemegang hak privilege. Pada asasnya apa yang ditentukan oleh para pihak itu lebih didahulukan daripada ketentuan undang-undang. Sedangkan privilege timbul dari undang-undang.

Para pemegang hipotik, pemegang gadai dan privilege itu disebut kreditur preferen, yaitu kreditur yang pemenuhan piutangnya diutamakan dari kreditur lainnya, ia mempunyai hak preferensi (Pasal 1133 KUHPerdata).43

Jaminan secara hukum mempunyai fungsi untuk mengcover utang karena itu jaminan merupakan sarana pelindungan bagi para kreditur yaitu kepastian akan pelunasan utang debitur atau pelaksanaan suatu prestasi oleh debitur atau penjamin debitur.

44

a. Dapat secara mudah membantu perolehan kredit itu oleh pihak yang memerlukannya

Lembaga jaminan mempunyai tugas melancarkan dan mengamankan pemberian kredit. Oleh karena itu jaminan yang baik (ideal) adalah :

b. Tidak melemahkan potensi (kekuatan) si pencari kredit untuk melakukan (meneruskan) usahanya yang memberi kepastian kepada si pemberi kredit,

43 Sri Soedewi Masjchoen Sofwan , Hukum Jaminan Di Indonesia Pokok-pokok Hukum

Jaminan dan Jaminan Perorangan , Liberty, Yogyakarta. 1980, hal.79

44 Djuhaendah Hasan, Aspek Hukum Jaminan Kebendaan Dan Perorangan, Makalah

dalam arti bahwa barang jaminan setiap waktu tersedia untuk dieksekusi, yaitu bila perlu dapat mudah diuangkan untuk melunasi utangnya si penerima (pengambil) kredit.45

II. Pengaturan dan Kedudukan Jaminan dalam Perjanjian Kredit

Ketentuan hukum jaminan dapat dijumpai dalam buku II KUHPerdata yang mengatur mengenai hukum kebendaan. Dilihat dari sistematika KUHPerdata, pada prinsipnya hukum jaminan merupakan bagian dari hukum kebendaan, sebab dalam Buku II KUHPerdata diatur mengenai pengertian, cara membedakan benda dan hak-hak kebendaan, baik yang memberikan kenikmatan dan jaminan.

Ketentuan dalam pasal-pasal buku II KUHPerdata yang mengatur mengenai lembaga dan ketentuan hak jaminan dimulai dari titel kesembilan belas sampai dengan titel dua puluh satu, Pasal 1131 sampai dengan Pasal 1232. Dalam Pasal-Pasal KUHPerdata tersebut diatur mengenai piutang-piutang yang diistimewakan, gadai, dan hipotek. Secara rinci materi kandungan ketentuan-ketentuan hukum jaminan yang termuat dalam buku II KUHPerdata tersebut, sebagai berikut:

a. Bab XIX : Tentang Piutang-Piutang Diistimewakan (Pasal 1131 sampai dengan Pasal 1149); Bagian Kesatu tentang Piutang-Piutang yang Diistimewakan Pada Umumnya (Pasal 1131 sampai dengan Pasal 1138); Bagian Kedua tentang Hak-Hak Istimewa mengenai Benda-Benda

45 R.Subekti, Jaminan-jaminan Untuk Pemberian Kredit Menurut Hukum Indonesia, PT.

Tertentu (1139 sampai dengan Pasal 1148); Bagian ketiga atas Semua Benda Bergerak dan Benda Tidak Bergerak Pada Umumnya (Pasal 1149); b. Bab XX : Tentang Gadai (Pasal 1150 sampai dengan Pasal 1160, Pasal

1161 dihapuskan).

c. Bab XXI : Tentang Hipotek (Pasal 1162 sampai dengan Pasaal 1232); Bagian Kesatu tentang Ketentuan-Ketentuan Umum (Pasal 1162 sampai dengan Pasal 1178); Bagian Kedua tentang Pembukuan-Pembukuan Hipotek serta Bentuk Cara Pembukuannya (Pasal 1179 sampai dengan Pasal 1194); Bagian Ketiga tentang Pencoretan Pembukuan (Pasal 1195 sampai dengan 1197); Bagian Keempat tentang Akibat-Akibat Hipotek Terhadap Orang Ketiga yang menguasai benda yang Dibebani (Pasal1198 sampai dengan Pasal 1208); Bagian Kelima tentang hapusnya Hipotek (1209 sampai dengan Pasal 1220); Bagian Keenam tentang Pegawai-Pegawai yang Ditugaskan Menyimpan Hipotek, Tanggung Jawab Pegawai-Pegawai yang Ditugaskan Menyimpan Hipotek dan Hal Diketahuinya Register-Register oleh Masyarakat (Pasal 1221 sampai dengan Pasal 1232).

Di dalam KUHPerdata tercantum beberapa ketentuan yang dapat digolongkan sebagai hukum jaminan. Hukum jaminan dalam ketentuan hukum KUHPerdata adalah sebagaimana yang terdapat pada Buku Kedua yang mengatur tentang prinsip-prinsip hukum jaminan, lembaga-lembaga jaminan (Gadai dan Hipotek) dan pada Buku Ketiga yang mengatur tentang penanggungan utang adalah sebagai berikut :

1. Prinsip-prinsip hukum jaminan

Beberapa prinsip hukum jaminan sebagaimana yang diatur oleh ketentuan-ketentuan KUHPerdata adalah sebagai berikut:46

a. Kedudukan harta pihak peminjam

Pasal 1131 KUHPerdata mengatur tentang kedudukan harta pihak peminjam, yaitu bahwa harta pihak peminjam adalah sepenuhnya merupakan jaminan (tanggungan) atas utangnya. Pasal 1131 KUHPerdata menetapkan bahwa semua harta pihak peminjam, baik yang berupa harta bergerak maupun yang tidak bergerak, baik yang sudah ada maupun yang akan ada di kemudian hari merupakan jaminan atas perikatan utang pihak peminjam

Ketentuan Pasal 1131 KUHPerdata merupakan salah satu ketentuan pokok dalam hukum jaminan, yaitu mengatur tentang kedudukan harta pihak yang berutang (pihak peminjam) atas perikatan utangnya. Berdasarkan ketentuan Pasal 1131 KUHPerdata pihak pemberi pinjaman akan dapat menuntut pelunasan utang pihak peminjam dari semua harta yang bersangkutan, termasuk harta yang masih akan dimilikinya di kemudian hari. Pihak pemberi pinjaman mempunyai hak

untuk menuntut pelunasan utang dari harta yang akan diperoleh oleh pihak peminjam di kemudian hari.

Dalam praktik sehari-hari yang dapat disebut sebagai harta yang akan ada di kemudian hari adalah misalnya berupa warisan, penghasilan, gaji, atau tagihan yang akan diterima pihak peminjam.

Ketentuan Pasal 1131 KUHPerdata sering pula dicantumkan sebagai salah satu klausul dalam perjanjian kredit perbankan. Ketentuan Pasal 1131 KUHPerdata yang dicantumkan sebagai klausul dalam perjanjian kredit bila ditinjau dari isi (materi) perjanjian disebut sebagai isi yang naturalia. Klausul perjanjian yang tergolong sebagai isi yang naturalia merupakan klausul fakultatif, artinya bila dicantumkan sebagai isi perjanjian akan lebih baik, tetapi bila tidak dicantumkan, tidak menjadi masalah kecacatan perjanjian karena hal (klausul) yang seperti demikian sudah diatur oleh ketentuan hukum yang berlaku.

Dengan memperhatikan kedudukan ketentuan Pasal 1131 KUHPerdata bila dikaitkan dengan suatu perjanjian pinjaman uang, akan lebih baik ketentuan tersebut dimasukkan sebagai klausul dalam perjanjian pinjaman uang, termasuk dalam perjanjian kredit.

b. Kedudukan pihak pemberi pinjaman

1) Yang mempunyai kedudukan berimbang sesuai dengan piutang masing-masing; dan

2) Yang mempunyai kedudukan didahulukan dari pihak pemberi pinjaman yang lain berdasarkan suatu peraturan perundang-undangan.

Pasal 1132 KUHPerdata menetapkan bahwa harta pihak peminjam menjadi jaminan bersama bagi semua pihak pemberi pinjaman, hasil penjualan harta tersebut dibagi-bagi menurut keseimbangan, yaitu menurut besar kecilnya piutang masing-masing, kecuali apabila di antara pihak pemberi pinjaman itu mempunyai alasan yang sah untuk didahulukan.

Sebagaimana praktik perbankan pihak pemberi pinjaman disebut kreditur dan pihak peminjam disebut nasabah debitur atau debitur. Pihak pemberi pinjaman yang mempunyai kedudukan didahulukan lazim disebut sebagai kreditur preferen dan pihak pemberi pinjaman yang mempunyai hak berimbang disebut sebagai kreditur konkuren. Mengenai alasan yang sah untuk didahulukan sebagaimana yang tercantum pada bagian akhir ketentuan Pasal 1132 KUHPerdata adalah berdasarkan ketentuan dari peraturan perundang-undangan, antara lain berdasarkan ketentuan yang ditetapkan oleh Pasal 1133 KUHPerdata, yaitu dalam hal jaminan utang diikat melalui gadai atau hipotek.

III. Gadai Emas Sebagai Jaminan Kredit

Gadai adalah suatu hak kebendaan yang bersifat assessoir yang diberikan oleh pihak pemberi gadai (debitur) kepada pemegang gadai (kreditur) sebagai jaminan atas pembayaran utang.47

47 Munir Fuady, Hukum Jaminan Utang, Erlangga, Jakarta, 2013, hal 152-1153

Caranya adalah dengan menyerahkan benda objek gadai yang dapat berupa benda bergerak, bertubuh maupun tidak bertubuh, ke dalam kekuasaan pemegang gadai (kreditur) atau ke dalam kekuasaan seorang pihak ketiga yang disetujui oleh kedua belah pihak. Jadi, pemegang gadai (kreditur) atau pihak ketiga yang disetujui oleh kedua belah pihak memegang hak untuk memakai dan/atau menikmati hasil atas benda objek gadai tersebut.

Gadai juga memberikan hak prioritas bagi pemegang gadai (kreditur) ntuk mendapat pembayaran terlebih dahulu daripada kreditur lainnya atas tagihan-tagihan dari kreditur pemegang gadai khususnya yang bersangkutan dengan hasil eksekusi objek gadai tersebut dengan kekecualian biaya-biaya yang harus lebih didahulukan, misalnya biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan.48

48 Ibid

Dalam konteks pengertian benda objek gadai, hukum adat Indonesia (yang masih berlaku sebagai hukum positif) memiliki pengertian yang menyimpang dari pengertian gadai di atas. Di samping barang-barang bergerak, gadai dapat juga diberikan atas tanah dengan atau tanpa segala sesuatu yang ada di atas tanah tersebut.

Ketentuan untuk menyerahkan barang gadai ke dalam kekuasaan kreditur pemegang gadai atau pihak ketiga merupakan unsur mutlak dari suatu gadai, shingga menjadi hukum memaksa (mandatory rule). Apabila unsur ini tidak ada, maka gadai dianggap tidak ada sehingga oleh undang-undang gadai dianggap batal (null and void) demi hukum. Demikian juga, manakala barang gadai beralih kembali ke tangan pemberi gadai (debitur) sewaktu gadai masih berlangsung, maka gadai itupun dianggap batal (null and void) demi hukum dengan sendirinya (by the operation of law). Dalam konteks ini, Pasal 1152 KUHPerdata dengan tegas menyatakan: Tidak sah adalah hak gadai atas segala benda yang dibiarkan tetap dalam kekuasaan si berutang atau si pemberi gadai, ataupun yang kembali atas kemauan si berpiutang.