SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGGELAPAN

PAJAK DI INDONESIA

OLEH

ANGGITA GLORIA DAMANIK

100501079

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama : ANGGITA GLORIA DAMANIK

NIM : 100501079

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Faktor-Faktor Yang Mempengaruhi Penggelapan Pajak Di Indonesia

Tanggal, Ketua Program Studi

Irsyad Lubis, SE, M.Soc.Se, Ph.D NIP : 19710503 200312 1 003

Tanggal, Ketua Departemen

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama : ANGGITA GLORIA DAMANIK

NIM : 100501079

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Faktor-Faktor Yang Mempengaruhi Penggelapan Pajak Di Indonesia

Tanggal, Dosen Pembimbing

Paidi Hidayat, SE, M.Si NIP : 19750920 200501 1 002

Tanggal, Pembaca Penilai

Drs. Rujiman, M.A

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Faktor-Faktor Yang Mempengaruhi Penggelapan

Pajak Di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, sumber tertentu,

dan hasil karya orang lain telah mendapat izin dan/atau dituliskan sumbernya secara

jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukannya ada kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi penggelapan pajak di Indonesia tahun 1999-2013. Dengan menggunakan pendekatan currency demand dan diestimasi dengan metode OLS maka diperoleh estimasi dari ekonomi bayangan dan penggelapan pajak. Variabel yang digunakan dalam penelitian ini adalah penggelapan pajak, pendapatan riil perkapita, tarif pajak rata-rata, dan inflasi.

Hasil estimasi menunjukkan bahwa variabel pendapatan riil perkapita dan tarif pajak rata-rata berpengaruh negatif dan signifikan terhadap penggelapan pajak di Indonesia, sedangkan variabel inflasi berpengaruh positif dan tidak signifikan dalam mempengaruhi penggelapan pajak di Indonesia dalam kurun waktu 1999-2013.

ABSTRACT

This paper investigates the factors that determine tax evasion in Indonesia using time series data covering the period 1999-2013. Employing the currency demand approach and being estimated using the ordinary least square can be obtained the estimates of the shadow economy and the level of tax evasion for the entire period. Variables used in this study is tax evasion, the real income per capita, average tax rate, and inflation.

Estimation results indicates that per capita income and the average tax rate were negatively and significantly associated with tax evasion while inflation was negative and no significantly with tax evasion in Indonesia during the period of 1999-2013.

KATA PENGANTAR

Segala puji Syukur penulis panjatkan karena pertolongan Tuhan yang telah memberikan hikmat dan kemurahan-Nya sehingga panulis dapat menyelesaikan skripsi ini yang berjudul “Faktor-Faktor Yang Mempengaruhi Penggelapan Pajak Di Indonesia”. Oleh berkat karunia-Nya juga lah penulis dapat menyelesaikan skripsi ini sebagai tugas akhir yang harus di tempuh untuk memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan baik berupa dukungan materil, sumbangan pemikiran dan doa dalam penyusunan skripsi ini, yaitu kepada: 1. Orang tua penulis, Ayahanda Korpen Damanik dan Ibunda Rachel Anggunita

Mowisu yang senantiasa memberikan saya kasih sayang, doa, dukungan semangat dan materil selama ini. Terima kasih juga penulis ucapkan untuk Abang saya Andrey Geardy Damanik, yang telah memberikan beberapa bantuan kepada saya selama penyelesaian skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Unversitas Sumatera Utara.

masukan yang sangat berarti dalam penyusunan skripsi ini. Bapak Dr. Rujiman, MA selaku dosen pembanding I dan Bapak Wahyu Ario Pratomo, SE, M.Ec selaku dosen pembanding II yang telah banyak memberikan masukan kepada penulis dalam penyelesaian skripsi ini.

6. Dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan yang telah memberikan ilmu dan perhatiannya kepada penulis selama mengikuti perkuliahan hingga penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun untuk penyempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pihak yang membacanya.

Medan, Mei 2015 Penulis

DAFTAR ISI 2.1 Tinjauan Umum Tentang Penggelapan Pajak ... 8

2.1.1 Teori-Teori Penentu Penggelapan Pajak ... 9

2.1.2 Faktor-Faktor Penentu Yang Mempengaruhi Pajak Di Indonesia ... 11

2.1.2.1.Hubungan Tarif Pajak Dengan Penggelapan Pajak Di Indonesia ... 11

2.1.2.2.Hubungan Tingkat Pendapatan Riil Dengan Penggelapan Pajak Di Indonesia ... 12

2.1.2.3.Hubungan Tingkat Inflasi Dengan Penggelapan Pajak Di Indonesia ... 13

2.2 Penelitian Terdahulu... 14

2.3 Kerangka Konseptual ... 17

3.6.2. Estimasi Tarif Pajak, Pendapatan Riil Perkapita, Dan Inflasi Mempengaruhi Tingkat Penggelapan Pajak Di Indonesia ...

4.1.5. Pendapatan Riil Perkapita ... 34

4.1.6. Inflasi ... 35

4.2. Uji Akar Unit ... 37

4.3. Estimasi Penggelapan Pajak Di Indonesia ... 39

4.4. Estimasi Tarif Pajak, Pendapatan Riil Perkapita, Dan Inflasi Mempengaruhi Tingkat Penggelapan Pajak Di Indonesia ... 40 4.5. Pengujian Statistik ... 41

4.5.1. Koefisien Determinasi (R2) ... 41

4.5.2. Uji F ... 42

4.5.3. Uji T ... 43

4.6. Analisis Ekonomi Hasil Estimasi Model ... 44

4.6.1. Hubungan Tarif Pajak Dengan Penggelapan Pajak Di Indonesia ... ... 44

4.6.2. Hubungan Tingkat Pendapan Riil Perkapita Dengan Penggelapan Pajak Di Indonesia ... ... 45

4.6.3. Hubungan Tingkat Inflasi Dengan Penggelapan Pajak Di Indonesia ... ... 46

BAB V KESIMPULAN DAN SARAN

5.2. Saran… ... 48

DAFTAR TABEL

No. Tabel Judul Halaman

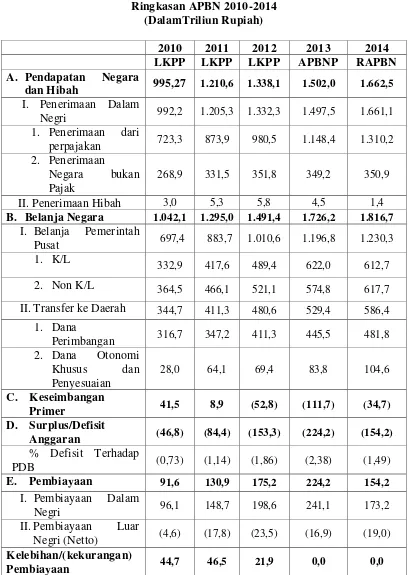

1.1 Ringkasan APBN 2010-2014……… ... 2

4.1. Tax Ratio Menurut Sektor Tahun 2008-2012 ... 32

4.2. Hasil Pengujian Akar Unit……… ... . 38

4.3. Hasil Regresi Model 1……… . . 39

4.4. Hasil Estimasi LM, IM,V, UE, Dan TE………... 40

4.5. Hasil Regresi Model 2………. 41

4.6. Nilai F-Tabel……… 42

4.7. Nilai T-Tabel……… 43

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual……….. .... 17

3.1. Bagan Prosedur Analisis Metode OLS... 27 4.1 Realisasi Penerimaan Pajak Menurut Jenis Pajak Di

Indonesia Tahun 2011-2013 (Dalam Triliun) ... 29 4.2 Illegal Money Indonesia Tahun 2001-2011 ... 31 4.3 Average Tax Rate Indonesia ... 33 4.4 Pendapatan Riil Perkapita Indonesia Tahun 1980-2013

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi penggelapan pajak di Indonesia tahun 1999-2013. Dengan menggunakan pendekatan currency demand dan diestimasi dengan metode OLS maka diperoleh estimasi dari ekonomi bayangan dan penggelapan pajak. Variabel yang digunakan dalam penelitian ini adalah penggelapan pajak, pendapatan riil perkapita, tarif pajak rata-rata, dan inflasi.

Hasil estimasi menunjukkan bahwa variabel pendapatan riil perkapita dan tarif pajak rata-rata berpengaruh negatif dan signifikan terhadap penggelapan pajak di Indonesia, sedangkan variabel inflasi berpengaruh positif dan tidak signifikan dalam mempengaruhi penggelapan pajak di Indonesia dalam kurun waktu 1999-2013.

ABSTRACT

This paper investigates the factors that determine tax evasion in Indonesia using time series data covering the period 1999-2013. Employing the currency demand approach and being estimated using the ordinary least square can be obtained the estimates of the shadow economy and the level of tax evasion for the entire period. Variables used in this study is tax evasion, the real income per capita, average tax rate, and inflation.

Estimation results indicates that per capita income and the average tax rate were negatively and significantly associated with tax evasion while inflation was negative and no significantly with tax evasion in Indonesia during the period of 1999-2013.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan di negara sedang berkembang seperti Indonesia merupakan hal

yang sangat penting agar masyarakat mendapatkan kesejahteraan. Namun, apabila

pemerintah dan masyarakat tidak dapat bekerjasama maka akan sulit untuk mencapai

pembangunan tersebut. Pembangunan tersebut tentunya memerlukan dana, dan pajak

merupakan sumber dana terbesar bagi suatu negara. Pajak memainkan peranan

penting dalam pembangunan ekonomi, dimana kebutuhan negara seperti program

sosial ataupun pengadaan infrastruktur untuk memperlancar jalannya perekonomian

dapat dibiayai oleh pajak. Selain itu juga pajak dapat membantu dalam pengalokasian

sumber daya alam, redistribusi pendapatan, dan dapat melindungi industri dalam

negeri dengan membatasi impor. Penyediaan pelayanan publik dan infrastruktur

dibiayai oleh pendapatan pajak yang merupakan faktor kunci untuk pertumbuhan dan

pembangunan ekonomi. Namun sepertinya hal ini gagal dilakukan oleh kebanyakan

negara sedang berkembang dalam menggunakan pendapatan pajak untuk membiayai

pengeluaran publik mereka (Adamopoulus, 2010). Di Indonesia, target penerimaan

pajak setiap tahun mengalami peningkatan yang signifikan, hal itu dapat dilihat dalam

Tabel 1.1

Negri 992,2 1.205,3 1.332,3 1.497,5 1.661,1

1. Penerimaan dari

perpajakan 723,3 873,9 980,5 1.148,4 1.310,2

2. Penerimaan

Pusat 697,4 883,7 1.010,6 1.196,8 1.230,3

1. K/L 332,9 417,6 489,4 622,0 612,7

2. Non K/L 364,5 466,1 521,1 574,8 617,7

II.Transfer ke Daerah 344,7 411,3 480,6 529,4 586,4

1. Dana

Perimbangan 316,7 347,2 411,3 445,5 481,8

2. Dana Otonomi

Negri 96,1 148,7 198,6 241,1 173,2

II.Pembiayaan Luar

Negri (Netto) (4,6) (17,8) (23,5) (16,9) (19,0)

Kelebihan/(kekurangan)

Pembiayaan 44,7 46,5 21,9 0,0 0,0

Dari tabel tersebut dapat dilihat bahwa penerimaan negara melalui pajak

memberikan kontribusi yang signifikan terhadap APBN. Oleh karena itu untuk

membiayai pengeluaran negara, maka dibutuhkan dukungan dari masyarakat dalam

meningkatkan kepatuhan untuk memenuhi kewajibannya sebagai wajib pajak yang

jujur dan bertanggung jawab. Namun dalam kenyataannya, kepatuhan masyarakat

dalam membayar pajak masih tergolong rendah. Pengamat perpajakan Universitas

Indonesia, Darussalam, yang dikutip dari media massa (m.detik.com/finance) pada

jumat 31 oktober 2014 menyebutkan bahwa:

“……kepatuhan pajak semakin tahun semakin berkurang. Terlihat dari

penyerahan SPT yang terus menurun. Hal ini terlihat pada tahun 2010 wajib

pajak yang menyampaikan SPT adalah 58%. Lalu pada 2011 turun menjadi

53%, 2012 sebesar 41%, dan 2013 sebesar 37%. Hal ini membuktikan

partisipasi masyarakat terhadap pajak semakin rendah. Ini kondisi yang cukup

buruk bila terus terjadi”.

Masalah kepatuhan membayar pajak disetiap negara berbeda. Seperti Amerika

Serikat sebagai negara maju kepatuhan pajaknya sudah tinggi, masalahnya adalah

adanya tindakan manipulasi pajak. Sedangkan di negara-negara sedang berkembang

seperti Indonesia selain masalah kepatuhan pembayaran pajak yang rendah ada juga

masalah manipulasi pajak yang cukup tinggi, selain itu juga sistem perpajakan di

Indonesia yang telah mengalami perubahan menjadi self assessment system, hal ini

juga sangat memungkinkan wajib pajak untuk melakukan manipulasi pajak seperti

Reskino, et al. (2013) menyatakan bahwa yang melatarbelakangi tindakan

penggelapan pajak biasanya dikarenakan pajak dipandang sebagai suatu beban yang

akan mengurangi kemampuan ekonomis seseorang. Mereka harus menyisihkan

sebagian penghasilannya untuk membayar pajak. Padahal apabila tidak ada kewajiban

pajak tersebut, uang yang dibayarkan untuk pajak bisa dipergunakan untuk

menambah pemenuhan keperluan hidupnya.

Menurut Feige (1990), pendapatan yang tidak dilaporkan kepada khususnya

otoritas pajak, tentunya dengan maksud untuk menggelapkan/ menghindari tanggung

jawab untuk membayar pajak termasuk dalam golongan kegiatan ekonomi bawah

tanah (underground economy).

Keberadaaan ekonomi bawah tanah yang lepas dalam perhitungan pendapatan

nasional, makin membuat keberadaaan angka-angka makro ekonomi Indonesia

mengalami penyimpangan. Model pertumbuhan ekonomi yang mengakibatkan

meluasnya kegiatan ekonomi bawah tanah tak bisa dibiarkan. Membesarnya ekonomi

bawah tanah juga makin membuat kesalahan angka statistik, dan tentunya

mengakibatkan salah memprediksi atau mengeluarkan kebijakan.

Upaya untuk mengukur besarnya ekonomi bawah tanah telah dilakukan oleh

banyak peneliti dengan berbagai metode. Salah satu metode yang cukup banyak

digunakan dalam mengukur ekonomi bawah tanah adalah melalui pendekatan

moneter, yaitu dengan menganalisis permintaan uang kartal (Currency Demand).

Metode ini dikembangkan oleh Tanzi (1980) yang mendefinisikan ekonomi bawah

atau tidak tercatat pada otoritas pajak dengan maksud untuk menghindari pajak.

Menurut Tanzi, beban pajak merupakan faktor penyebab terjadinya kegiatan ekonomi

bawah tanah. Uang kartal atau currency adalah mata uang yang terdiri dari uang

kertas dan logam yang beredar di masyarakat, biasanya digunakan untuk transaksi

secara tunai sehingga sering disebut juga sebagai uang tunai. Alasan para pelaku

ekonomi bawah tanah lebih menyukai menggunakan uang tunai dalam melakukan

transaksi dengan tujuan untuk menyembunyikan jejak kegiatan mereka sehingga tidak

mudah ditelusuri oleh pemerintah, khususnya otoritas pajak. Transaksi yang

melibatkan pihak perbankan maupun lembaga keuangan lainnya akan relatif lebih

mudah menjadi data bagi pihak otoritas pajak. Oleh karena itu, Direktorat Jenderal

Pajak memiliki kewajiban untuk melakukan pembinaan dan pengawasan terhadap

kepatuhan wajib pajak dalam membayar pajak sehingga para aparatur pajak

mengetahui bagaimana tingkat kepatuhan wajib pajak dalam membayar pajak.

Meskipun pemerintah telah melakukan pengawasan terhadap wajib pajak

untuk meminimalkan beban pajak dan mencegah kegiatan ekonomi bawah tanah,

penggelapan pajak merupakan kegiatan yang selalu menjadi masalah di Indonesia.

Kegiatan penggelapan pajak dapat mengurangi pendapatan negara yang menyebabkan

pelayanan publik berkurang sehingga akan berdampak pada masyarakat sebagai wajib

pajak.

Oleh karena itu penulis tertarik untuk menyajikan penelitian dengan judul

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka pokok permasalahan dalam

penulisan ini adalah sebagai berikut:

1. Bagaimana pengaruh tarif pajak terhadap tingkat penggelapan pajak di Indonesia.

2. Bagaimana pengaruh pendapatan riil perkapita terhadap tingkat penggelapan

pajak di Indonesia.

3. Bagaimana pengaruh inflasi terhadap tingkat penggelapan pajak di Indonesia.

1.3 Tujuan Penelitian

Berdasarkan masalah yang telah disimpulkan diatas, maka tujuan dari

penilitian ini adalah sebagai berikut:

1. Untuk menganalisis bagaimana pengaruh tarif pajak terhadap tingkat penggelapan

pajak di Indonesia.

2. Untuk menganalisis bagaimana pengaruh pendapatan riil perkapita terhadap

tingkat penggelapan pajak di Indonesia.

3. Untuk menganalisis bagaimana pengaruh inflasi terhadap tingkat penggelapan

pajak di Indonesia.

1.4 Manfaat Penelitian

1. Memberikan informasi bagi pengambil kebijakan. Penelitian ini diharapkan dapat

memberikan masukan atau sumbangan saran sehingga dapat dirumuskan

kebijakan yang sesuai untuk mengatasi masalah yang timbul dalam penggelapan

2. Memberikan informasi bagi para akademis, diharapkan dapat memperluas

wawasan berpikir, mengembangkan kemampuan analisis, mengaplikasikan teori

ke dalam fakta yang terjadi dalam perekonomian, dan upaya pemecahan masalah

penggelapan pajak di Indonesia.

3. Sebagai bahan masukan bagi peneliti lainnya untuk menganalisis hal-hal yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan umum tentang Penggelapan Pajak

Aktivitas ekonomi yang berlangsung di suatu negara dapat di kelompokkan

menjadi dua, yaitu Recorded Economy dan Unrecorded Hidden Economy. Apabila

kita tinjau dari pencatatan aktivitas ekonomi tersebut ke GDP, Unrecorded Economy

inilah yang lebih sering kita dengar sebagai Underground/ Black/ Underground

Economy.

Menurut Silitonga dalam artikelnya yang berjudul Ekonomi Bawah Tanah dan

Pengampunan Pajak mengatakan bahwa ekonomi bawah tanah adalah bagian dari

kegiatan ekonomi yang sengaja disembunyikan untuk menghindarkan pembayaran

pajak.

Menurut Feige (1990), pendapatan yang tidak dilaporkan kepada khususnya

otoritas pajak, tentunya dengan maksud untuk menggelapkan/ menghindari tanggung

jawab untuk membayar pajak (tax evasion) termasuk dalam golongan kegiatan

ekonomi bawah tanah (underground economy).

Penggelapan pajak mengacu pada tindakan yang tidak benar yang dilakukan

oleh wajib pajak mengenai kewajibannya dalam perpajakan.

Menurut Xynas (2011), penggelapan pajak merupakan usaha meringankan

beban pajak dengan cara melanggar ketentuan perundang-undangan yang dapat

Menurut Reskino, at al. (2013), Penggelapan pajak sebagai usaha yang

dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara melanggar

undang-undang. Dikarenakan melanggar undang-undang, penggelapan pajak ini

dilakukan dengan menggunakan cara yang tidak legal.

Menurut Sugiharti (2013), penggelapan pajak dapat berupa penggelapan oleh

wajib pajak terdaftar yang melaporkan pendapatan lebih rendah dari seharusnya

maupun kegiatan yang tidak terdaftar resmi atau perekonomian tersembunyi.

Dari definisi-definisi di atas, dapat disimpulkan bahwa penggelapan pajak

merupakan cara ilegal untuk tidak membayar pajak dengan melakukan tindakan

menyimpang (irregular acts) dalam berbagai bentuk kecurangan yang dilakukan

dengan sengaja dan dalam keadaan sadar.

Mughal (2012)melakukan penelitian di 72 kota di Pakistan untuk mengetahui

alasan wajib pajak menghindari atau menggelapkan pajak. Menurut Mughal ada 10

alasan orang melakukan penghindaran dan penggelapan pajak, diantaranya tidak

adanya moralitas pajak, tarif pajak yang tinggi, buta penghitungan pajak, kurangnya

penegak hukum, kurangnya insentif pajak, sistem pajak yang kurang adil dan efisien,

tidak adanya sosialisasi, kurangnya hubungan antara wajib pajak dan pemerintah,

kemiskinan, dan proliferasi pajak.

2.1.1 Teori-Teori Penentu Terjadinya Penggelapan Pajak

Kajian dan analisis mengenai pengaruh faktor ekonomi terhadap penggelapan

pajak telah banyak dilakukan, yang pertama kali dilakukan oleh Becker (1968)

dimana individu diasumsikan akan memaksimalkan utilitas ekspektasinya melalui

suatu permainan penghindaran pajak dengan melakukan underreporting. Jumlah

penghasilan yang digelapkan tergantung pada probabilitas audit dan besarnya denda.

Selanjutnya teori tersebut dikembangkan oleh Allingham dan Sandmo (1972)

yang dikenal dengan model A-S atau teori utilitas ekspektasi, dimana pembayar pajak

diasumsikan sebagai pihak yang benar-benar tidak bermoral yang menyamakan

keputusan apakah melakukan penggelapan pajak atau tidak, dan berapa banyak,

dengan pendekatan keputusan beresiko yaitu sebagai suatu pilihan memaksimalkan

utilitas yang diekspektasi. Mereka menggunakan variabel-variabel yang dikenal

sebagai faktor ekonomi, yaitu: penghasilan sebelum pajak, tarif pajak, besarnya

peluang untuk diperiksa dan besarnya penalti. Keputusan melaporkan pajak

merupakan suatu keputusan dalam ketidakpastian sebab tidak melaporkan pendapatan

secara penuh tidak secara otomatis mendapat penalti. Wajib pajak dapat memilih

untuk melaporkan semua pendapatan aktualnya atau melaporkan dengan jumlah lebih

sedikit. Keputusan mengenai jumlah pendapatan yang dilaporkan tergantung pada

utilitas ekspektasi wajib pajak. Utilitas ekspektasi dianggap dapat dihitung yang

merupakan utilitas tertimbang dari kegiatan melaporkan seluruh pendapatan dan

melaporkan sebagian pendapatan dengan risiko terkena penalti. Keputusan kepatuhan

pajak dalam model A-S adalah menentukan jumlah pendapatan yang akan dilaporkan

agar dapat memaksimalkan utilitas ekspektasinya pada tataran perilaku penghindar

2.1.2 Faktor-Faktor Penentu yang Mempengaruhi Penggelapan Pajak di Indonesia

2.1.2.1Hubungan Tarif Pajak dengan Penggelapan Pajak di Indonesia

Tarif pajak menentukan tingkat penerimaan pajak dan berhubungan dengan

kecenderungan wajib pajak untuk melakukan penggelapan pajak. Misalnya tarif

progresif (tarif pajak yang akan semakin naik sebanding dengan naiknya dasar

pengenaan pajak pada level terakhir menjadi tinggi) pada penghasilan kena pajak

tertentu maka wajib pajak akan mencari altematif untuk menghindari tarif progresif

yang terakhir. Misalnya, dengan cara meningkatkan biaya merger, atau pemecahan

badan usaha (langkah mengurangi keuntungan kena pajak). Langkah tersebut

dilakukan oleh wajib pajak bila memperoleh benefit yang lebih tinggi.

Tarif pajak merupakan bagian penghasilan yang dilaporkan yang harus

dibayarkan kepada negara oleh wajib pajak. Pada tingkat penghasilan tertentu yang

dilaporkan, tarif pajak akan berpengaruh negatif pada utility wajib pajak. Semakin

rendah tarif pajak akan meningkatkan utility wajib pajak dan akan memberikan

insentif bagi wajib pajak untuk melaporkan penghasilannya kepada administrasi

pajak.

Kepatuhan wajib pajak dipengaruhi oleh faktor-faktor ekonomi yaitu

penghasilan sebelum pajak, tarif pajak dan penalti. Berdasarkan konsep expected

utility sebagaimana model A-S, seorang wajib pajak akan melaporkan penghasilannya

sedemikian rupa sehingga tingkat expected utility dari penghasilan yang diterimanya

mendorong wajib pajak untuk melaporkan penghasilannya pada administrasi pajak

namun apabila tarif pajak dan penghasilannya tinggi, wajib pajak akan cenderung

untuk tidak melaporkan penghasilannya kepada administrasi pajak. Hal ini didukung

oleh beberapa temuan empirik yang memperlihatkan penurunan kepatuhan pajak

seiring meningkatnya tarif pajak (Clotfelter,1983).

2.1.2.2Hubungan Tingkat Pendapatan Riil Perkapita dengan Penggelapan Pajak di Indonesia

Pendapatan riil perkapita adalah besarnya pendapatan rata-rata penduduk di

suatu negara. Pendapatan riil perkapita didapatkan dari hasil pembagian pendapatan

nasional suatu negara dengan jumlah penduduk negara tersebut. Pendapatan per

kapita juga merefleksikan PDB per kapita.

Pendapatan riil perkapita sering digunakan sebagai tolok ukur kemakmuran

dan tingkat pembangunan sebuah negara; semakin besar pendapatan riil perkapitanya,

semakin makmur negara tersebut. Apabila pendapatan riil perkapita turun maka daya

beli masyarakat lebih lemah, masalah-masalah sosial dan perilaku wajib pajak

berubah yaitu cenderung untuk mengurangi atau menghilangkan sama sekali

kewajiban perpajakannya. Dengan melemahnya daya beli, kemungkinan uang untuk

melunasi kewajiban pajak dialihkan untuk memenuhi kebutuhan lainnya. Pada

keadaan seperti ini maka dimungkinkan terjadinya tingkat penggelapan pajak yang

tinggi oleh wajib pajak.

Annan et al. (2010) menganalisis faktor-faktor penentu yang berkontribusi

menggunakan metode Auto Regressive Distributed Error Correction Model (ARDL

ECM) dan uji kointegrasi bound testing, berdasarkan hasil estimasi jangka panjang

menunjukkan bahwa tingkat pendapatan riil perkapita di Ghana berpengaruh negatif

dan signifikan terhadap tingkat penggelapan pajak. Dimana semakin rendah tingkat

pendapatan perkapita maka tingkat penggelapan pajak akan semakin tinggi.

2.1.2.3Hubungan Tingkat Inflasi dengan Penggelapan Pajak di Indonesia

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-harga

secara umum dan terus-menerus berkaitan dengan mekanisme pasar yang dapat

disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat,

berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai

termasuk juga akibat adanya ketidaklancaran distribusi barang. Dengan kata lain,

inflasi juga merupakan proses menurunnya nilai mata uang secara terus-menerus.

Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga.

Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi

adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses

kenaikan harga berlangsung secara terus-menerus dan saling memengaruhi.

Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang

kadangkala dilihat sebagai penyebab meningkatnya harga.

Pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian

menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak

bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga

Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta

serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga

sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu.

Hal ini akan berpengaruh terhadap kewajiban mereka dalam membayar pajak, dimana

mereka lebih memilih untuk memenuhi kebutuhan pokoknya terlebih dahulu daripada

melaksanakan kewajiban mereka dalam membayar pajak. Dalam situasi seperti ini

maka dimungkinkan akan terjadi tingkat penggelapan pajak yang tinggi oleh wajib

pajak.

Annan et al. (2010) menganalisis faktor-faktor penentu yang berkontribusi

terhadap tingkat penggelapan pajak di Ghana periode 1970-2010. Dengan

menggunakan metode Auto Regressive Distributed Error Correction Model dan uji

kointegrasi bound testing, berdasarkan hasil estimasi jangka panjang menunjukkan

bahwa tingkat inflasi di Ghana berpengaruh positif dan signifikan terhadap tingkat

penggelapan pajak. Dimana semakin tinggi tingkat inflasi maka tingkat penggelapan

pajak pun meningkat.

2.2 Penilitian Terdahulu

Kajian dan analisis mengenai pengaruh faktor ekonomi terhadap kepatuhan

pajak ataupun penggelapan pajak yang pertama kali dilakukan oleh Becker (1968)

dengan memperkenalkan pendekatan teori ekonomi kriminal, dimana individu

diasumsikan akan memaksimalkan utilitas ekspektasinya melalui suatu permainan

penghindaran pajak dengan melakukan underreporting. Jumlah penghasilan yang

penelitian tersebut dikembangkan oleh Allingham dan Sandmo (1972) yang dikenal

dengan model pendekatan penggelapan pajak yang menggunakan konsep expected

utility untuk menjelaskan perilaku kepatuhan wajib pajak. Mereka menggunakan

variabel-variabel yang dikenal sebagai faktor ekonomi, yaitu: penghasilan sebelum

pajak, tarif pajak, besarnya peluang untuk diperiksa dan besarnya penalti. Keputusan

melaporkan pajak merupakan suatu keputusan dalam ketidakpastian sebab tidak

melaporkan pendapatan secara penuh tidak secara otomatis mendapat penalti. Wajib

pajak dapat memilih untuk melaporkan semua pendapatan aktualnya atau melaporkan

dengan jumlah lebih sedikit. Keputusan mengenai jumlah pendapatan yang

dilaporkan tergantung pada utilitas ekspektasi wajib pajak. Utilitas ekspektasi

dianggap dapat dihitung yang merupakan utilitas tertimbang dari kegiatan

melaporkan seluruh pendapatan dan melaporkan sebagian pendapatan dengan risiko

terkena penalti. Keputusan kepatuhan pajak dalam model A-S adalah menentukan

jumlah pendapatan yang akan dilaporkan agar dapat memaksimalkan utilitas

ekspektasinya pada tataran perilaku penghindar risiko. Bagaimanapun jumlah

pendapatan yang dilaporkan dengan jumlah pendapatan yang sebenarnya adalah

ambigu.

Yitzhaki (1974) membuat model penggelapan pajak yang berbeda dengan

memfokuskan pada dampak substitusi (subsitution effect) dari penalti. Argumen yang

digunakan, yaitu jika tarif penalti berhubungan secara proporsional dengan tarif

pajak, maka dampak subtitusi dapat dihilangkan, yang ada hanya lah dampak

Pada tataran teori sebagaimana model A-S yang dimodifikasi oleh Yitzhaki

(1974), tarif pajak dianggap mempengaruhi secara negatif terhadap kepatuhan pajak,

yaitu semakin besar tarif pajak, kepatuhan pajak akan semakin menurun yang

menyebabkan penggelapan pajak meningkat. Hal ini didukung oleh beberapa temuan

empirik yang memperlihatkan penurunan kepatuhan pajak seiring meningkatnya tarif

pajak (Clotfelter,1983). Hasil penelitian empiris lain menemukan hasil yang berbeda

hubungan antara tarif pajak dengan kepatuhan pajak, menemukan hubungan positif

antara tarif pajak dengan kepatuhan pajak (Andreoni et al.,1998).

Sejumlah penelitian empiris juga sudah dilakukan untuk mengetahui dengan

pasti faktor-faktor yang mempengaruhi penggelapan pajak.

Tanzi (1983) melakukan penelitian dengan menggunakan pendekatan moneter

yaitu dengan menganalisis permintaan uang kartal (Currency Demand). Dia

mengestimasi ekonomi bayangan atau ekonomi bawah tanah dan penggelapan pajak

di Amerika Serikat pada periode 1929-1980. Pendekatannya menunjukkan bahwa

dalam ekonomi bayangan atau ekonomi bawah tanah, transaksi yang selalu digunakan

adalah dengan pembayaran tunai, hal ini dilakukan agar tidak meninggalkan jejak

yang akan dapat dilacak oleh otoritas moneter. Peningkatan tingkat ekonomi

bayangan atau ekonomi bawah tanah menunjukkan peningkatan permintaan terhadap

mata uang.

Selain itu, Annan et al. (2010) menganalisis faktor-faktor penentu yang

berkontribusi terhadap tingkat penggelapan pajak di Ghana periode 1970-2010.

bawah tanah dan tingkat dari penggelapan pajak. Dengan menggunakan metode Auto

Regressive Distributed Error Correction Model dan uji kointegrasi bound testing,

berdasarkan hasil estimasi jangka panjang menunjukkan bahwa rata-rata tarif pajak,

umur, dan inflasi memiliki hubungan yang positif dan signifikan terhadap

penggelapan pajak sementara pendapatan riil perkapita dan jenis kelamin memiliki

hubungan negatif dan signifikan terhadap penggelapan pajak.

Schneider et al. (2008) menganalisis karakteristik dari tarif pajak dan

penggelapan pajak dalam jangka panjang diItali periode 1980-2004. Mereka

menggunakan teknik kointegrasi, ditemukan bahwa tarif pajak yang sebenarnya dan

penggelapan pajak saling mempengaruhi satu sama lain. Mereka menyimpulkan

bahwa dalam jangka panjang tarif pajak merupakan salah satu penentu dari

penggelapan pajak.

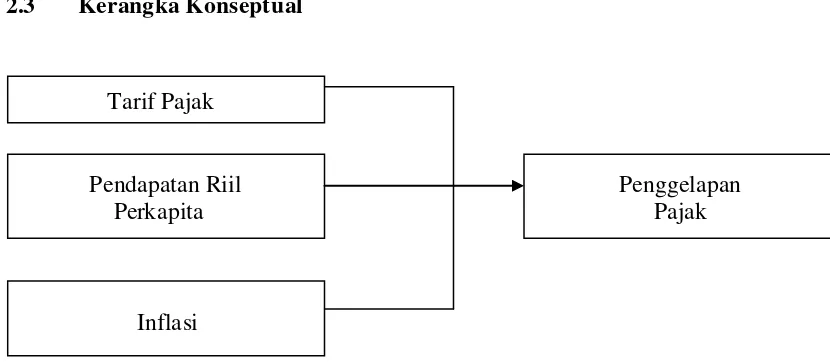

2.3 Kerangka Konseptual

Tarif Pajak

Pendapatan Riil Penggelapan

Perkapita Pajak

Inflasi

2.4 Hipotesis Penelitian

Bertitik tolak dari identifikassi masalah serta kerangka konseptual yang telah

digambarkan diatas, maka hipotesis dalam penelitian ini adalah:

1. Tarif Pajak mempunyai pengaruh yang positif dan signifikan terhadap tingkat

penggelapan pajak di Indonesia.

2. Tingkat Pendapatan Riil mempunyai pengaruh yang negatif dan signifikan

terhadap tingkat penggelapan pajak di Indonesia.

3. Inflasi mempunyai pengaruh yang positif dan signifikan terhadap tingkat

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Dalam penelitian ini terdapat dua permasalahan yang akan dibahas, sehingga

memerlukan dua langkah perhitungan. Masing-masing perhitungan berdiri sendiri.

Estimasi yang pertama dilakukan untuk memperoleh model estimasi dari tingkat

penggelapan pajak di Indonesia. Kemudian estimasi yang kedua untuk menganalisis

bagaimana pengaruh tarif pajak, pendapatan riil perkapita, dan tingkat inflasi terhadap

tingkat penggelapan pajak yang terjadi di Indonesia.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder dalam bentuk kurun waktu

(time series) yang bersifat kuantitatif yaitu berbentuk angka-angka yang tercatat dari

World Bank, Bank Indonesia, dan BPS pada kurun waktu 1999-2013, adapun data

yang diperlukan dalam penelitian ini adalah data pendapatan riil perkapita, tarif pajak,

dan inflasi. Dan untuk menghitung besarnya nilai penggelapan pajak diperlukan data

currency, M1 ratio, M2 ratio, PDB, total pajak, tarif pajak, tingkat suku bunga, dan

pendapatan riil perkapita.

3.3. Batasan Operasional

Dalam penelitian ini variabel terikat adalah tax evasion, dimana nilai dari tax

approach), sedangkan untuk variabel bebas yang digunakan dalam penelitian ini

adalah tingkat rata-rata tarif pajak, pendapatan riil perkapita dan tingkat inflasi.

3.4 Definisi Operasional

1. Penggelapan pajak menggambarkan tingkat penggelapan pajak yang terjadi di

Indonesia pada periode 1999-2013.

2. Pendapatan riil perkapita menggambarkan besarnya pendapatan perkapita yang

sudah memperhitungkan harga-harga barang dan inflasi di Indonesia pada periode

1999-2013.

3. Tarif pajak menggambarkan rasio jumlah pajak yang dibayarkan terhadap jumlah

penghasilan kena pajak yang terjadi di Indonesia pada periode 1999-2013.

4. Inflasi menggambarkan tingkat kenaikan harga-harga secara umum yang terjadi di

Indonesia pada periode 1999-2013.

3.5 Pengolahan Data

Dalam pengolahan data penulis menggunakan software e-views 7.0, dan excel

sebagai software pembantu dalam mengkonversi data kedalam bentuk baku yang

disediakan oleh sumber kedalam bentuk yang lebih representatif untuk digunakan

pada software e-views nantinya.

3.6 Model Analisis

3.6.1 Estimasi Penggelapan Pajak Di Indonesia

Pendekatan moneter untuk mengukur besar dari ekonomi bayangan dan

penggelapan pajak telah menjadi pendekatan yang paling popular digunakan.

Approach) yang dikenalkan oleh Cagan (1958) dan kemudian dikembangkan oleh

Tanzi (1980). Pendekatan ini mengasumsikan bahwa transaksi bayangan dilakukan

melalui pembayaran tunai, hal ini dilakukan agar jejak transaksi bayangannya tidak

dapat diketahui oleh pemerintah. Dalam rangka menyembunyikan sumber

pendapatannya dari fiskus pajak, pelaku ekonomi yang melakukan ekonomi bayangan

lebih menyukai menggunakan uang tunai. Dalam hal ini, kenaikan currency ratio

(cateris paribus), dapat menunjukkan peningkatan ekonomi bawah tanah. Tanzi

(1983) mengasumsikan bahwa pendekatan currency demand didasari pada korelasi

antara permintaan currency dan tekanan pajak, sehingga ekonomi bawah tanah tidak

terjadi ketika pajak sama dengan nol. Dia kemudian mengatakan bahwa selisih antara

estimasi currency dengan pajak dan estimasi currency tanpa pajak dapat

menghasilkan estimasi currency dalam ekonomi bawah tanah.

Berdasarkan penelitian-penelitian yang dilakukan oleh Tanzi (1983), Faal

(2003), dan Bekoe (2010) yang telah mengidentifikasi beberapa faktor kunci yang

berpengaruh terhadap tingkat currency yang dimiliki oleh masyarakat dalam beberapa

periode, maka berdasarkan penelitian tersebut dapat dilakukan estimasi persamaan

currency demand untuk menentukan besarnya tingkat ekonomi bawah tanah dan

penggelapan pajak. Berdasarkan teknik OLS, dapat dilakukan estimasi persamaan

(

�⁄�)

t = � + � n��� + � �� + � ���� + �rPCY = Pendapatan Riil Perkapita

� = Error Term Ln = Natural Logarithm

Dengan menggunakan hasil dari estimasi model currency-M2 tersebut,

kemudian dapat diestimasi seberapa besar tingkat underground economy dan

penggelapan pajak melalui cara yang dipakai oleh Tanzi (1980, 1983), Schneider

(2007), yaitu pertama dengan menghitung seberapa besar tingkat illegal money, legal

money, velocity of money (perputaran uang), underground economy, dan terakhir

M1 = currency + permintaan deposit (Uang sempit) IM = Illegal Money

Velocity (V) = � �

Dimana:

Underground Economy (UE) = IM * V

3.6.2 Estimasi Tarif Pajak, Pendapatan Riil Perkapita, dan Inflasi Mempengaruhi Tingkat Penggelapan Pajak Di Indonesia

Model analisis yang digunakan dalam penelitian ini diadopsi dari model yang

merupakan dasar bagi sebagian besar model penggelapan pajak yang pertama kali

dilakukan oleh Becker (1968) dengan memperkenalkan pendekatan teori ekonomi

criminal (economics of crime), dan kemudian dikembangkan oleh Allingham dan

Sandmo (1972) yang dikenal dengan model pendekatan penggelapan pajak yang

menggunakan konsep expected utility yang selanjutnya dimodifikasi oleh Yitzhaki

(1974), Clotfelter (1983) dan Tanzi (1993). Dimana estimasinya adalah sebagai

berikut:

1nTEt= α0+ α1 1n ATRt+ α2 1n rPCYt+ α3 INFt + µt

Dimana:

TE = Tax Evasion (Penggelapan Pajak) ATR = Average Tax Rate (Tarif Pajak Rata-rata)

rPCY = real Per Capita Income (Pendapatan Riil Perkapita) INF = Inflasi

3.7 Metode Analisis

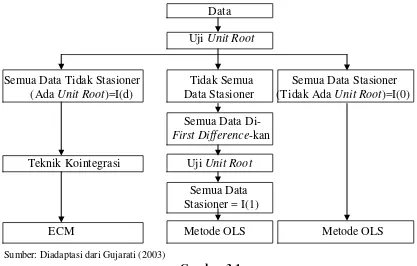

3.7.1 Uji Stationer ( Unit Root Test )

Tahap pertama yang dilakukan dalam perhitungan data yang bersifat time

series adalah uji unit root yaitu dengan melakukan pengujian stasioneritas pada

tiap-tiap variabel yang akan digunakan dalam model sehingga dapat diketahui apakah

variabel yang diuji bersifat stasioner pada tingkat level atau stasioner pada difference.

Jika data time series tidak stasioner pada level nol I(0), maka stasioneritas data dapat

dicari melalui berbagai difference sehingga diperoleh tingkat stasioneritas pada order

ke-n (first difference I(1), atau second difference atau I(2), dan seterusnya).

Persamaan regresi yang digunakan pada pengujian ini adalah sebagai berikut:

1) ∆Yt= δYt-1 + ut (tanpa intercept)

2) ∆Yt= β+ δYt-1 + ut (dengan intercept)

3) ∆Yt= β1+ β2t + δYt-1 (intercept dengan trend waktu)

Keterangan:

∆ = first difference dari variabel yang digunakan t = variabel trend

δ = ρ-1, jika ρ = 1, terdapat unit root, tidak stasioner.

Variabel bersifat stasioner apabila nilai rata-rata, varians dan kovariansnya

konstan pada setiap titik waktu, namun apabila tidak stasioner akan berakibat series

tersebut memiliki time-varying mean atau time-varying variance. Variabel yang tidak

stasioner bila digunakan dalam regresi dapat menghasilkan spurious regression, yaitu

regresi dengan hasil yang bagus namun data yang digunakan tidak stasioner sehingga

Salah satu bentuk paling sederhana dari series yang tidak stasioner adalah

bentuk random walk adalah yt = yt-1 + ɛt dimana ɛt merupakan gangguan random yang

bersifat stasioner. Series y memiliki konstanta yang nilainya cenderung berubah

sesuai dengan perubahan waktu, sehingga tidak stasioner. Akan tetapi random walk

disebut difference stasionary series, karena turunan pertamanya berbentu stasioner yt

- yt-1 = ɛt.

Sebuah difference stasionary series dikatakan terintegrasi dan dilambangkan

sebagai I(d), dimana d merupakan tingkat integrasinya. Tingkat integrasi adalah

banyaknya unit root yang dikandung di dalam sebuah series, atau berapa kali operasi

diferensiasi harus dilakukan untuk membuat series menjadi stasioner. Pada kasus

random walk diatas, unit rootnya 1, maka y merupakan series I(1).

Dalam penelitian ini untuk melakukan pengujian stasioner pada

masing-masing variabel digunakan metode Philips-Perron, yaitu dengan menggunakan

pendekatan nonparametrik untuk menjaga kemungkinan terjadinya serial correlation

dalam error terms tanpa menambahkan lagged difference terms pada regresi.

Kelebihan Phillips-Perron (PP) test adalah ketiadaan masalah dalam memilih

panjang lag. PP juga mengadopsi adanya perubahan yang signifikan dalam data time

series seperti misalnya structural break (kenaikan inflasi yang tiba-tiba, kenaikan

indeks harga perdagangan dan lain-lain).

Prosedur pengujian stasioner adalah sebagai berikut :

1. Langkah pertama dalam uji unit root adalah melakukan uji terhadap level series.

adalah stasioner pada tingkat level atau dengan kata lain series terintegrasi pada

I(0).

2. Jika semua variabel adalah stasioner, maka estimasi terhadap model yang

digunakan adalah dengan regresi OLS.

3. Jika dalam uji terhadap level series hipotesis ada unit root untuk seluruh series

diterima, maka pada tingkat level seluruh series adalah tidak stasioner.

4. Langkah selanjutnya adalah melakukan uji unit root terhadap first difference dari

series.

5. Jika hasilnya menolak hipotesis adanya unit root, berarti pada tingkat first

difference, series sudah stasioner atau dengan kata lain semua series terintegrasi

pada orde I(1), sehingga estimasi dapat dilakukan dengan menggunakan metode

kointegrasi.

6. Jika uji unit root pada level series menunjukkan bahwa tidak semua series adalah

stasioner, maka dilakukan first difference terhadap seluruh series.

7. Jika hasil uji unit root pada tingkat first difference menolak hipotesis adanya unit

root untuk seluruh series, berarti seluruh series pada tingkat first difference

terintegrasi pada ordo I(0), sehingga estimasi dilakukan dengan metode regresi

OLS pada tingkat first difference-nya.

8. Jika hasil uji unit root menerima hipotesis adanya unit root, maka langkah

berikutnya adalah melakukan diferensiasi lagi terhadap series sampai series

9. Jika semua variabel adalah tidak stasioner, estimasi terhadap model dapat

dilakukan dengan teknik kointegrasi.

Prosedur langkah-langkah penggunaan model analisis OLS dapat dilihat

dalam bagan di bawah ini:

Bagan Prosedur analisis metode Ordinary Least Square (OLS)

3.7.1.1Uji Kointegrasi

Keberadaan variabel yang tidak stasioner menyebabkan kemungkinan besar

adanya hubungan jangka panjang antara variabel di dalam sistem ECM. Berkaitan

dengan hal ini, maka langkah selanjutnya di dalam estimasi ECM adalah uji

kointegrasi untuk mengetahui keberadaan hubungan antar variabel. Konsep

kointegrasi adalah hubungan linier antar variabel yang tidak stasioner. Salah satu

orde yang sama. Jika ada dua variabel yang terintegrasi pada orde yang berbeda,

maka kedua variabel ini tidak mungkin berkointegrasi (Enders, 1995: 358-360). Jadi

sebelum melakukan uji kointegrasi, seluruh variabel harus terintegrasi pada orde yang

sama. Uji kointegrasi dilakukan dengan menggunakan metode Engle dan Granger.

Dari hasil estimasi regresi akan diperoleh residual. Kemudian residual tersebut diuji

stationernya, jika stationer pada orde level maka data dikatakan terkointegrasi.

3.7.1.2Uji Error Correction Model (ECM)

Setelah melakukan uji regresi kointegrasi dan hasil pada model kointegrasi

atau dengan kata lain mempunyai hubungan atau keseimbangan jangka panjang.

Bagaimana dengan jangka pendeknya, sangat mungkin terjadi ketidakseimbangan

atau keduanya tidak mencapai keseimbangan. Teknik untuk mengoreksi

ketidakseimbangan jangka pendek menuju keseimbangan jangka panjang disebut

dengan ECM, yang dikenalkan oleh Sargan dan dipopulerkan oleh Engle-Granger.

Model ECM mempunyai beberapa kegunaan namun yang paling utama bagi

pekerjaan ekonometrika adalah mengatasi masalah data time series yang tidak

0

Pada bagian ini akan dipaparkan hasil perhitungan dan analisis bagaimana

hubungan yang terjadi antara tarif pajak, pendapatan riil perkapita, dan inflasi

terhadap tingkat penggelapan pajak di Indonesia pada tahun 1999-2013 berdasarkan

metodologi penelitian yang telah dikemukakan pada Bab III.

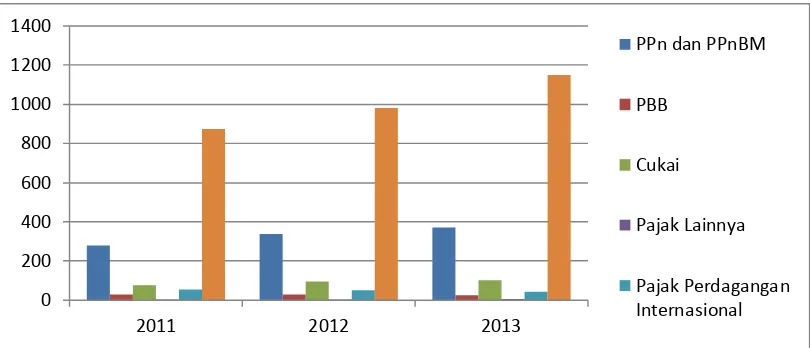

4.1 Analisis Deskriptif 4.1.1 Penerimaan Pajak

Pajak merupakan sumber penerimaan negara yang paling besar untuk

membiayai pengeluaran negara. Bila Pemungutan pajak ditingkatkan, maka secara

otomatis penerimaan negara akan bertambah besar, dengan demikian pemerintah akan

lebih leluasa dalam membiayai kegiatan pemerintah dan pembangunan.

Sumber: Kementrian Keuangan (diolah)

Gambar 4.1

Penerimaan pajak tahun 2013 diprediksi jauh dari target pencapaian yang

tertuang dalam Anggaran Pendapatan Negara Perubahan (APBN-P) 2013. Dari target

Rp. 1.139,32 triliun yang ditetapkan, diprediksi capaian realisasi total penerimaan

pajak sampai akhir tahun hanya mencapai Rp. 1.040,32 triliun atau sebesar 91.31%

dari target. Ini merupakan titik terendah realisasi pencapaian target penerimaan pajak

dalam tiga tahun terakhir ini.

Hampir semua jenis penerimaan pajak tidak akan mencapai target yang sudah

ditetapkan kecuali untuk pajak penghasilan (PPh) Migas yang diprediksi akan

melampaui target yang ditetapkan. Realisasi penerimaan pajak yang mendapat

sorotan adalah penerimaan Pajak Pertambahan Nilai (PPn) dan Pajak Pertambahan

Nilai Barang Mewah (PPnBM) dan Pajak Perdagangan Internasional.

Dari target Rp. 423,70 triliun yang ditetapkan untuk penerimaan PPn dan

PPnBM, diperkirakan hanya akan tercapai sebesar Rp. 369,70 triliun atau sebesar

87,26%. Dan untuk Pajak Perdagangan Internasional capaian realisasi penerimaan

diperkirakan hanya sebesar Rp. 41,71 triliun atau sebesar 86,14% dari target yang

ditetapkan.

4.1.2 Penggelapan Pajak

Permasalahan perpajakan terutama rendahnya target dan realisasi pada tiap

tahun belum beranjak dari permasalahan yang sudah terjadi bertahun-tahun. Bahkan

nyaris tidak ada permasalahan baru terutama permasalahan internal di otoritas

perpajakan Indonesia. Rendahnya target pencapaian penerimaan pajak ditahun 2013

penghindaran pajak dan penggelapan pajak oleh wajib pajak badan dan pribadi.

Global financial integrity (2011) merilis dari 2001-2010, total uang illegal yang

keluar dari Indonesia sebesar US$ 103 miliar (rata-rata tiap tahunnya kira-kira US$

9.6 miliar atau Rp 100-110 triliun).

Sumber: Global financial integrity (diolah)

Gambar 4.2

Illegal Money Indonesia Tahun 2001-2011

4.1.3. Tax Ratio

Indonesia termasuk lower middle income country. Negara-negara dalam

kelompok ini biasanya memiliki rata-rata tax ratio sebesar 19%-26% dari PDB. Tax

ratio yang merupakan persentase penerimaan perpajakan terhadap PDB menjadi

ukuran penilaian kemampuan pemerintah dalam memungut pajak dan

mengumpulkannya.

0 20 40 60 80 100 120 140 160

Table 4.1

Tax Ratio Menurut Sektor Tahun 2008-2012

Klasifikasi Lapangan Usaha Tahun

Sumber: Kementerian Keuangan, Republik Indonesia (diolah)

Tingginya praktek penghindaran pajak dan penggelapan pajak disektor

industri ekstraktif/ pertambangan, penggalian dan sektor industri pengolahan sudah

sangat memprihatinkan. Sektor pertambangan dan penggalian, pada tahun 2012

memberikan sumbangan terhadap tax ratio hanya sebesar 6,3%. Dimana total

penerimaan pajak disektor pertambangan dan penggalian tahun 2012 hanya sebesar

60,73 triliun, padahal PDB untuk sektor ini sudah sebesar Rp. 970,6 triliun. Dalam

praktiknya, sektor ini sangat rawan teradinya praktik-praktik penghindaran pajak dan

penggelapan pajak terutama untuk sub sektor migas dan sub sektor pertambangan

batu bara. Penerimaan pajak dari sub sektor migas jauh dibawah potensi ekonomi

yang dimiliki oleh sektor ini. Lemahnya regulasi dan sistem pengawasan disektor

migas dan transparansi yang kurang serta praktik-praktik penghindaran pajak dan

penggelapan pajak yang dilakukan oleh perusahaan migas merupakan tindakan yang

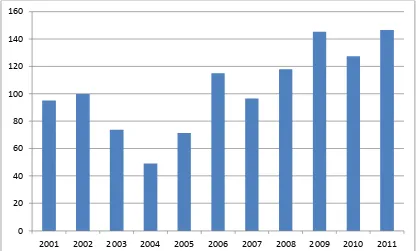

4.1.4 Tarif Pajak Rata-Rata

Tarif pajak merupakan variabel yang sering menjadi objek kebijakan, namun

pemahaman terhadap permasalahan bagaimana perubahan tarif pajak mempengaruhi

kepatuhan pajak masih terbatas.

Berikut adalah tarif pajak rata-rata Indonesia tahun1999-2013:

Sumber: World Bank (diolah)

Gambar 4.3

Average Tax Rate Indonesia

Berdasarkan gambar 4.3 diatas dapat dilihat bahwa tarif pajak rata-rata

Indonesia dari tahun 1999-2004 berada pada nilai 30%, kemudian meningkat pada

tahun 2005-2008 sebesar 31.4%. Pada tahun 2009-2011 tarif pajak rata-rata turun

menjadi 28.7%, kemudian pada tahun 2012-2013 mengalami peningkatan sebesar

31.4%. Dengan tinggi nya tarif pajak rata-rata Indonesia membuat Indonesia kalah

dalam perebutan FDI, selain itu juga memicu terjadinya

penyimpangan-penyimpangan pajak melalui skema transfer pricing, royalty, dan rekayasa tax

shifting lainnya, yang dapat menggerus penerimaan pajak negara ini. Fenomena ini

0

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

menjadikan hambatan dalam iklim investasi dan daya saing negara. Karena pihak

wajib pajak luar negri (FDI) selalu berusaha menggeser beban, akibatnya beban pajak

menjadi tanggung jawab wajib pajak dalam negri sendiri.

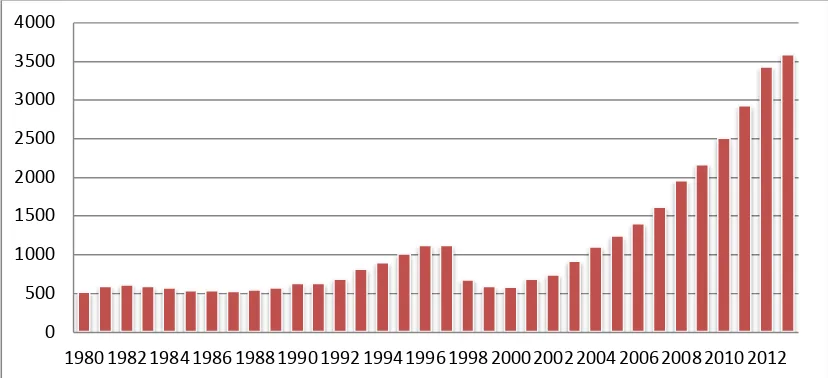

4.1.5 Pendapatan Riil Perkapita

Sejak akhir 1970-an, Pemerintah Indonesia mulai memperlihatkan

kesungguhan dalam upaya meningkatkan kesejahteraan masyarakat. Sejak itu aspek

pemerataan dalam trilogi pembangunan semakin ditekankan dan ini diidentifikasikan

dalam delapan jalur pemerataan. Sudah banyak program-program dari pemerintah

pusat hingga saat ini yang mencerminkan upaya tersebut, seperti program serta

kebijkan yang mendukung pembangunan industri kecil, rumah tangga dan koperasi,

Program Keluarga Sejahtera, Program KB, UMR, UMP, dan lain sebagainya. Dengan

pertumbuhan ekonomi yang tinggi tersebut, pendapatan rata-rata perkapita di

Indonesia mengalami suatu peningkatan yang pesat.

Sumber: world bank (diolah)

Gambar 4.4

Dari Gambar 4.4 diatas, dapat dilihat bahwa dibandingkan pada tahun

1980-1998, pendapatan per kapita penduduk Indonesia mengalami peningkatan yang cukup

signifikan, terutama dalam kurun waktu 7 tahun terakhir (2008, 2009, 2010, 2011,

2012, dan 2013). Indonesia mengalami pergerakan pendapatan perkapita sebagai

berikut:

1. Sebelum tahun 1990, Indonesia masuk ke negara berpendapatan rendah (low

income countries), yaitu negara-negara yang pendapatan perkapita penduduknya

<US$ 785.

2. Pada tahun 1990-2013, pendapatan perkapita penduduk Indonesia meningkat

antara US$ 785–3.125. Dimana tahun 2011-2013, income per capita Indonesia

mencapai lebih dari US$2500.

Tahun 2010 Perekonomian Indonesia memang sedang naik daun. Ketika dunia

dilanda krisis, perekonomian Indonesia masih dapat tumbuh positif, bahkan hingga

4,5 persen pada 2009. Padahal, tahun itu banyak negara mengalami kemerosotan

dalam perekonomian.

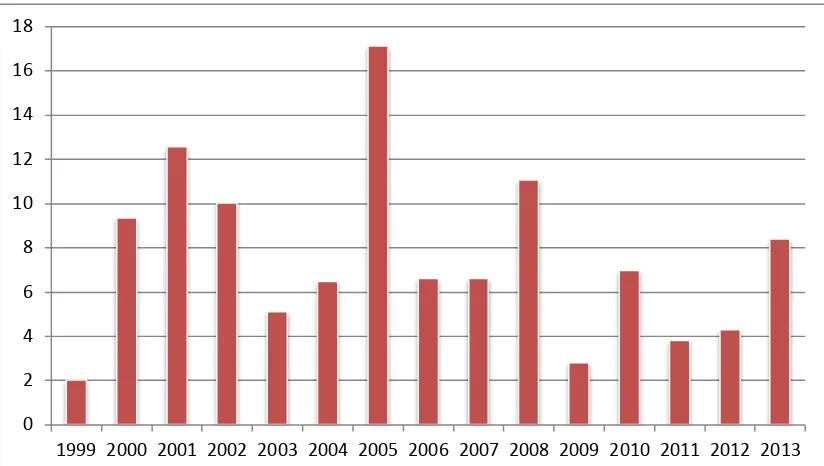

4.1.6 Inflasi

Secara historis, tingkat dan volatilitas inflasi Indonesia lebih tinggi dibanding

negara-negara berkembang lain. Sementara negara-negara berkembang lain tingkat

inflasinya mencapai sekitar tiga sampai lima persen per tahun dalam periode 2005

sampai 2013, tingkat inflasi di Indonesia mencapai rata-rata 8.5 persen per tahun

0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Sumber: Bank Indonesia (diolah)

Gambar 4.5

Inflasi Indonesia Tahun 1999-2013

Puncak volatilitas inflasi Indonesia berhubungan dengan kebijakan

penyesuaian harga oleh pemerintah. Harga-harga energi (bahan bakar minyak dan

listrik) ditetapkan oleh pemerintah dan oleh karena itu tidak mengikut kondisi pasar,

yang berarti defisit yang muncul harus diserap oleh subsidi. Hal ini mengakibatkan

tekanan besar pada defisit anggaran tahunan pemerintah dan juga membatasi

pengeluaran publik dalam hal-hal produktif jangka panjang, seperti infrastruktur dan

pengeluaran untuk soal sosial. Selain itu, mengatur ulang subsidi energi (menaikkan

harga energi) dapat mengakibatkan timbulnya risiko politik karena keresahan sosial

akan timbul bilamana ada tekanan inflasi. Salah satu ciri khas Indonesia adalah

berarti bilamana kejutan inflasi yang relatif kecil terjadi, mereka akan jatuh ke bawah

garis kemiskinan itu.

Inflasi Indonesia sangat dipengaruhi oleh keputusan pengurangan tidaknya

subsidi tersebut. Bank Dunia memperkirakan kenaikan harga BBM sebanyak Rp

2,000 dapat menambahkan sekitar tiga poin persentase pada tingkat inflasi umum dan

dapat menambahkan sekitar satu poin persentase pada inflasi inti. Kenaikan harga

listrik diperkirakan akan menyebabkan efek yang lebih kecil (< 1 persen) terhadap

laju inflasi. Sebagai gambaran, Bank Indonesia menargetkan tingkat inflasi sebanyak

4.5 persen pada tahun 2013. Namun setelah kenaikan harga BBM dan listrik, inflasi

naik menjadi 8.37 persen di akhir tahun (yoy).

4.2 Uji Akar Unit

Stasioneritas merupakan salah satu prasyarat penting dalam model

ekonometrika untuk data runtut waktu (time series). Data stasioner adalah data yang

menunjukkan mean, varians dan autovarians (pada variasi lag) tetap sama pada

waktu kapan saja data itu dibentuk atau dipakai, artinya dengan data yang stasioner

model time series dapat dikatakan lebih stabil. Apabila data yang digunakan dalam

model ada yang tidak stasioner, maka data tersebut dipertimbangkan kembali

validitas dan kestabilannya, karena hasil regresi yang berasal dari data yang tidak

stasioner akan menyebabkan spurious regression. Spurious regression adalah regresi

yang memiliki R2 yang tinggi, namun tidak ada hubungan yang berarti dari keduanya.

Salah satu konsep formal yang dipakai untuk mengetahui stasioneritas data adalah

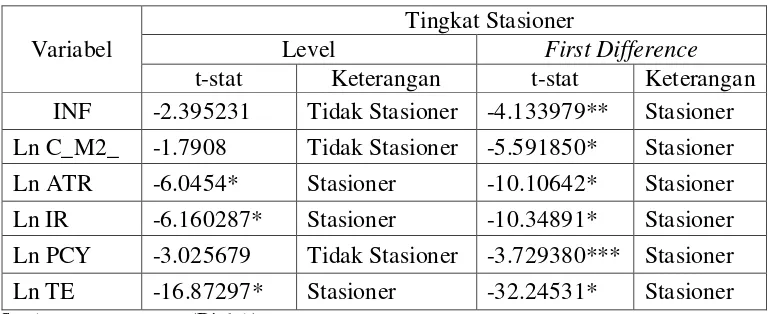

masing-masing variabel dengan menggunakan Uji Phillips-Perron (PP) yaitu dengan

menggunakan pendekatan nonparametrik untuk mengatasi autokorelasi tanpa

menambahkan bentuk lag pada model

t-stat Keterangan t-stat Keterangan

INF -2.395231 Tidak Stasioner -4.133979** Stasioner Ln C_M2_ -1.7908 Tidak Stasioner -5.591850* Stasioner

Ln ATR -6.0454* Stasioner -10.10642* Stasioner

Ln IR -6.160287* Stasioner -10.34891* Stasioner

Ln PCY -3.025679 Tidak Stasioner -3.729380*** Stasioner

Ln TE -16.87297* Stasioner -32.24531* Stasioner

Sumber: Output eviews (Diolah)

Keterangan :

* > nilai kritis McKinnon pada α =1% ** > nilai kritis McKinnon pada α = 5% *** > nilai kritis McKinnon pada α =10%

Dari tabel 4.2 tersebut dapat dilihat bahwa variabel ATR, IR, dan TE stasioner

pada tingkat level, sedangkan variabel INF, �⁄� , dan PCY tidak stasioner pada

tingkat level. Oleh karena itu, untuk melanjutkan pengujian selanjutnya semua

variabel tersebut harus sama-sama stasioner. Sehingga dilakukan uji akar unit pada

tingkat first difference.

Dari hasil uji akar unit dapat dilihat bahwa seluruh variabel telah stasioner.

4.3. Estimasi Penggelapan Pajak Di Indonesia

Berdasarkan penelitian-penelitian yang dilakukan oleh Tanzi (1983), Faal

(2003), dan Bekoe (2010) yang telah mengidentifikasi beberapa faktor kunci yang

berpengaruh terhadap tingkat currency yang dimiliki oleh masyarakat dalam beberapa

periode, maka berdasarkan penelitian tersebut dapat dilakukan estimasi persamaan

currency demand untuk menentukan besarnya tingkat ekonomi bawah tanah dan

penggelapan pajak. Berdasarkan teknik OLS, diperoleh masing-masing estimasi

persamaan currency demand sbb:

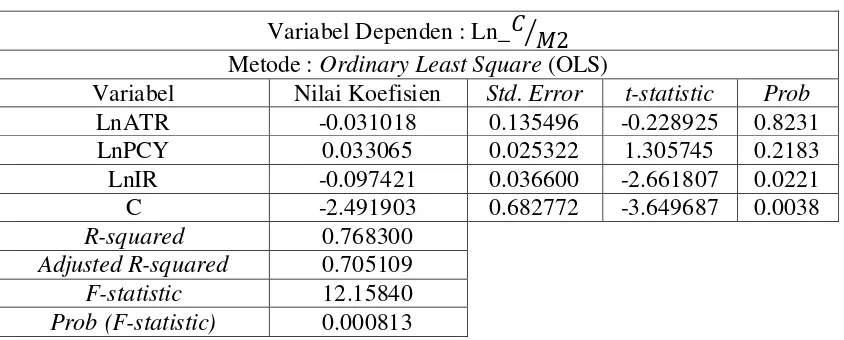

Tabel 4.3 Hasil Regresi Model 1 Variabel Dependen : Ln_�⁄� Metode : Ordinary Least Square (OLS)

Variabel Nilai Koefisien Std. Error t-statistic Prob

LnATR -0.031018 0.135496 -0.228925 0.8231

LnPCY 0.033065 0.025322 1.305745 0.2183

LnIR -0.097421 0.036600 -2.661807 0.0221

C -2.491903 0.682772 -3.649687 0.0038

R-squared 0.768300

Adjusted R-squared 0.705109

F-statistic 12.15840

Prob (F-statistic) 0.000813

Sumber: Output eviews (Diolah)

Bentuk persamaan Model 1:

(�⁄� )t = − . − . n��� - 0.09 �� + 0.03 ����

Dengan menggunakan hasil dari estimasi model currency-M2 tersebut,

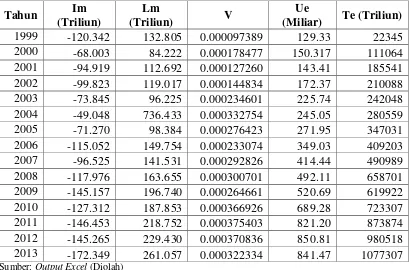

penggelapan pajak melalui cara yang dipakai oleh Tanzi (1980, 1983), Schneider

(2007), yaitu pertama dengan menghitung seberapa besar tingkat illegal money, legal

money, velocity of money (perputaran uang), underground economy, dan terakhir

adalah penggelapan pajak.

Tabel 4.4

Hasil Estimasi Illegal Money, Legal Money, Velocity of Money, Underground Economy, dan Tax Evasion

1999 -120.342 132.805 0.000097389 129.33 22345

2000 -68.003 84.222 0.000178477 150.317 111064

2001 -94.919 112.692 0.000127260 143.41 185541

2002 -99.823 119.017 0.000144834 172.37 210088

2003 -73.845 96.225 0.000234601 225.74 242048

2004 -49.048 736.433 0.000332754 245.05 280559

2005 -71.270 98.384 0.000276423 271.95 347031

2006 -115.052 149.754 0.000233074 349.03 409203

2007 -96.525 141.531 0.000292826 414.44 490989

2008 -117.976 163.655 0.000300701 492.11 658701

2009 -145.157 196.740 0.000264661 520.69 619922

2010 -127.312 187.853 0.000366926 689.28 723307

2011 -146.453 218.752 0.000375403 821.20 873874

2012 -145.265 229.430 0.000370836 850.81 980518

2013 -172.349 261.057 0.000322334 841.47 1077307

Sumber: Output Excel (Diolah)

4.4 Estimasi Tarif Pajak, Pendapatan Riil Perkapita, dan Inflasi Mempengaruhi Tingkat Penggelapan Pajak Di Indonesia

Model analisis yang digunakan dalam penelitian ini diadopsi dari model yang

merupakan dasar bagi sebagian besar model penggelapan pajak yang pertama kali

dilakukan oleh Becker (1968) dengan memperkenalkan pendekatan teori ekonomi

Sandmo (1972) yang dikenal dengan model pendekatan penggelapan pajak yang

menggunakan konsep expected utility yang selanjutnya dimodifikasi oleh Yitzhaki

(1974), Clotfelter (1983) dan Tanzi (1993). Dimana estimasinya adalah sebagai

berikut:

1nTEt= α0+ α1 1n ATRt+ α2 1n rPCYt+ α3 INFt + µt

Tabel 4.5 Hasil Regresi Model 2 Variabel Dependen : Ln_TE Metode : Ordinary Least Square (OLS)

Variabel Nilai Koefisien Std. Error t-statistic Prob

LnATR -1.470265 3.939106 -0.373248 0.7161

LnrPCY 1.606628 0.211318 7.602912 0.0000

INF 0.073292 0.034271 2.138575 0.0557

Sumber: Output Eviews (Diolah)

Bentuk persamaan Model 2:

1nTEt = . − . n ��� + 1.606628 1n rPCYt + 0.073292 INFt

4.5 Pengujian Statistik

4.5.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) mencerminkan besarnya pengaruh perubahan

variabel-variabel bebas (independent variables) dalam menjelaskan perubahan pada

variabel tidak bebas (dependent variables) secara bersama-sama, dengan tujuan untuk

mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang

dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik karena

semakin dekat hubungan antara variabel bebas dengan variabel tidak bebasnya.

Hasil estimasi model dengan metode OLS menunjukkan nilai koefisien

determinasi (R2) sebesar 0.841789, artinya sekitar 84.17% perubahan penggelapan

pajak dipengaruhi oleh variabel-variabel penentu dalam model ini sedangkan sisanya

15.83% diterangkan oleh variabel lain yang tidak dimasukkan dalam model ini.

4.5.2 Uji F

Uji F-stat digunakan untuk menguji tingkat signifikansi dari pengaruh secara

bersama-sama dalam menjelaskan variasi variabel terikatnya. Uji ini dilakukan

dengan membandingkan nilai F hitung dengan nilai F tabel.

Dengan tingkat signifikansi dan derajat kebebasan tertentu : Fα (k, n-k-1),

dimana α adalah tingkat signifikansi, n menunjukkan jumlah observasi, k

menunjukkan jumlah variabel bebas dan merupakan derajat kebebasan untuk

pembilang (N1), serta n-k-1 menunjukkan derajat kebebasan untuk penyebut (N2).

Apabila ternyata setelah dihitung nilai F-hitung > F-tabel, maka H0 ditolak

atau dengan kata lain bahwa paling tidak ada satu slope regresi yang signifikan secara

42statistik. Dimana k adalah jumlah variabel bebas (koefisien slope), dan n jumlah

observasi (sampel).

Tabel 4.6 Nilai F-Tabel

N1 N2 α

1% 5%