BAB 2

LANDASAN TEORI

2.1Risiko Operasional 2.1.1 Definisi

Dewasa ini risiko operasional semakin diakui sebagai salah satu faktor kunci yang perlu dikelola dan dicermati oleh para pelaku usaha, khususnya di bidang jasa keuangan. Dalam industri lain yang memiliki aktivitas perdagangan, risiko operasional pun dianggap sebagai komponen vital dalam kerangka pengelolaan risiko perusahaan yang lebih luas. Oleh karena itu, pemahaman mengenai konsep risiko operasional beserta pendekatan matematis dan probabilistik menjadi sangat penting dikuasai oleh para praktisi dunia usaha dan akademis.

Manajemen risiko operasional itu sendiri merupakan serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko pasar yang timbul dari kegiatan perusahan. Untuk memahami pengertian risiko operasional terlebih dahulu kita harus mengetahui apa sebenarnya risiko itu sendiri.

2.1.2 Perubahan Risiko Operasional

Baik Lembaga Pengawas maupun bank menyadari bahwa perubahan dalam industri perbankan telah mendorong pula perubahan karakteristik risiko operasional bank. Event yang secara historis berasal dari kesalahan yang mengandung biaya rendah sebagai pelengkap atau diganti dengan event yang memiliki frekuensi rendah tetapi memiliki dampak yang besar.

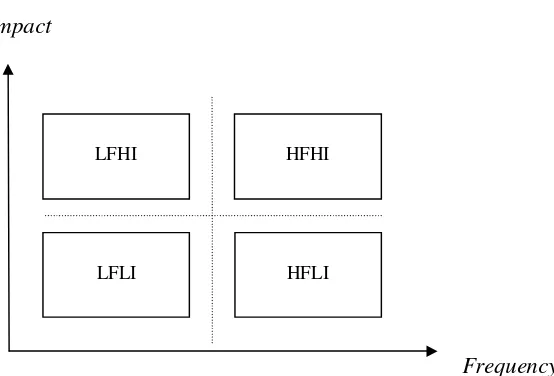

Peristiwa risiko operasional dikelompokkan dalam dua faktor yaitu frekuensi dan dampak. Frekuensi adalah seberapa sering suatu peristiwa operasional itu terjadi, sedangkan dampak adalah jumlah kerugian yang timbul dari peristiwa tersebut. Pengelompokkan risiko operasional didasarkan pada seberapa sering peristiwa terjadi dan dampak kerugian yang ditimbulkan (severity). Misalkan ada empat jenis kejadian operasional (events), yaitu:

a. Low Frequency/High Impact (LFHI) b. High Frequency/High Impact (HFHI) c. Low Frequency/Low Impact (LFLI) d. High Frequency/Low Impact (HFLI)

Impact

Frequency

Gambar 2.1 Jenis Peristiwa Risiko Operasional HFLI

LFLI

Secara umum manajemen risiko operasional memfokuskan kepada dua jenis peristiwa, yaitu low frequency/high impact (LFHI) dan high frequency/low impact (HFLI). Bank mengabaikan suatu kejadian yang memiliki low frequency/low impact (LFLI) karena membutuhkan biaya yang lebih besar untuk mengelola dan memantau dibandingkan dengan tingkat kerugian yang timbul bila terjadi. Sedangkan high frequency/high impact (HFHI) tidak relevan karena bila kejadian ini terjadi bank secara cepat akan menderita kerugian yang besar dan harus menghentikan usahanya. Kerugian ini juga tidak berkelanjutan dan pengawasan bank akan mengambil langkah-langkah untuk menyelesaikan praktek-praktek bisnis yang buruk.

2.1.3 Kategori Kejadian Risiko Operasional

Cara sederhana untuk mengerti risiko operasional dalam bank adalah dengan mengkategorikan setiap risiko yang tidak dicakup dalam risiko kredit dan risiko pasar. Namun demikian, ini merupakan definisi yang terlalu luas dan tidak membantu dalam mengelola risiko operasional

Meskipun Basel II Accord tidak secara resmi melakukan ini, operational risk events dapat dikelompokkan dalam kategorik-kategorik seperti risiko yang melekat pada:

a. Risiko proses internal didefinisikan sebagai risiko yang timbul dari kegagalan proses dan prosedur bank

b. Risiko manusia didefinisikan sebagai risiko yang melekat pada karyawan suatu bank

c. Risiko sistem adalah risiko yang melekat pada teknologi dan sistem yang digunakan

d. Risiko eksternal adalah risiko yang terjadi di luar kendali bank secara langsung

2.2Pengukuran Risiko Operasional

Basel II Accord membolehkan bank untuk menggunakan salah satu dari tiga pendekatan untuk menghitung pendapatan risiko operasional. Pengukuran potensi kerugian risiko operasional dapat dilakukan dengan metode standard atau metode internal. Pengukuran potensi kerugian risiko operasional berdasarkan pendekatan metode standard dapat dilakukan melalui tiga pendekatan yaitu:

a. The Basic Indicator Approach (BIA) b. The Standardized Approach (SA)

c. The Alternative Standardized Approach (ASA)

Sedangkan pengukuran potensi kerugian risiko operasional dengan metode internal tersebut disebut sebagai The Advanced Measurement Approach (AMA). The Advanced Measurement Approach adalah cara yang paling canggih. Pendekatan ini membolehkan bank menggunakan internalnya untuk menghitung operasional risk capital. Namun, ini terkena standard regulator yang ketat.

Basel Committee tidak menentukan model untuk Advanced Measurement Approach karena bank diperbolehkan menggunakan sistem pengukuran risiko operasional internal mereka. Pengukuran potensi kerugian risiko operasional dengan metode internal dapat dipergunakan oleh semua perusahaan termasuk juga bank yang ingin mengukur risiko operasionalnya dengan metode internal.

a. Internal Measurement Approach (IMA) b. Loss Distribution Approach (LDA)

c. Risk Driver and Control Approach (RDCA) – Scorecards

2.3Sifat-Sifat Deskriptif Statistik

Pengukuran potensi kerugian risiko operasional dan untuk melakukan pemodelan pada suatu bank perlu terlebih dahulu mengetahui karakteristik dari distribusi kerugian operasional. Adapun distribusi kerugian risiko operasional dapat dikelompokkan menjadi distribusi frekuensi kerugian operasional dan distribusi severitas kerugian operasional.

2.3.1 Distribusi Frekuensi Kerugian Operasional

Distribusi frekuensi menunjukkan jumlah atau frekuensi terjadinya suatu jenis kerugian operasional dalam suatu periode tertentu, tanpa melihat nilai atau rupiah kerugian. Distribusi frekuensi kerugian operasional merupakan distribusi diskrit yaitu distribusi atas data yang nilai data harus bilangan integer atau tidak pecahan. Frekuensi kejadian bersifat integer karena jumlah bilangan merupakan bilangan bulat positif. Distribusi frekuensi kerugian operasional dapat dikelompokkan dalam distribusi Poisson, geometric, binomial dan hypergeometric.

2.3.1.1Distribusi Poisson

Rata-rata jumlah atau frekuensi terjadinya kesalahan bayar kasir atau rata-rata frekuensi terjadinya kecelakaan kerja dapat dinyatakan sebagai (lambda) dalam suatu periode waktu tertentu. Dengan demikian secara umum frekuensi terjadinya kerugian operasional atas suatu kejadian tertentu dapat dinyatakan sebagai distribusi Poisson. Distribuisi Poisson dari suatu kejadian kerugian tertentu dapat ditentukan probabilitasnya dengan rumus:

!

Dengan: k = variabel acak diskrit yang menyatakan jumlah atau frekuensi kejadian per interval waktu dimana k! = k(k-1)(k-2)...1

= rata-rata jumlah atau frekuensi kejadian k per interval waktu e = 2,71828 (bilangan konstan)

Parameter dapat diestimasi sebagai berikut:

Distribusi Poisson memiliki mean dan varians sebagai berikut:

Mean: E

X 2.3.1.2Distribusi Geometric

dan sukses pertama. Distribusi geometric tidak berkaitan dengan kepentingan sukses pertama, sukses kedua dan seterusnya. Distribusi geometric mempunyai probabilitas fungsi sebagai berikut:

1Parameter dapat diestimasi dengan

Distribusi geometric memiliki mean dan varians sebagai berikut:

Mean:

2.3.1.3Distribusi Binomial

Distribusi binomial merupakan salah satu distribusi diskrit yang berguna untuk memodelkan masalah probabilitas dari frekuensi atau jumlah sukses atas suatu aktivitas yang bersifat independen. Distribusi binomial dinyatakan dengan dua parameter yaitu m yang menunjukkan kerugian operasional tertentu yang bersifat independen dan identik sedangkan q yang menunjukkan probabilitasnya dan k menyatakan kejadian ke-i dimana k 0. Probabilitas fungsi distribusi binomial dinyatakan sebagai berikut:

m kDengan parameter distribusi binomial yang dapat diestimasi sebagai berikut:

Distribusi binomial memiliki mean dan varians sebagai berikut:

Mean: E

X mqVarians: V

X mq

1q

2.3.1.4Distribusi Hypergeometric

Distribusi hypergeometric menunjukkan suatu proses yang dilakukan secara acak tanpa perubahan jumlah sampel dari suatu populasi dan menentukan berapa jumlah atau frekuensi kejadian yang terdapat dalam sampel yang memiliki karakteristik tertentu. Probabilitas fungsi distribusi hypergeometric dinyatakan sebagai berikut:

Sedangkan probabilita kumulatifnya adalah sebagai berikut:

Dengan: M = jumlah kelompok individu item yang diteliti

D = jumlah atau frekuensi yang memiliki karakteristik tertentu yang diinginkan

Distribusi hypergeometric memiliki mean dan varians sebagai berikut:

Varians:

2.3.2 Distribusi Severitas Kerugian Operasional

Distribusi severitas kerugian operasional sangat perlu diketahui agar dalam pemodelan kerugian risiko operasional dapat mempergunakan parameter data yang tepat. Dalam menentukan jenis distribusi severitas kerugian, pendekatan yang dilakukan adalah memilih kelompok umum dari distribusi probabilitas dan kemudian menetapkan nilai parameter yang paling cocok dengan data severitas kerugian yang diobservasi.

Distribusi severitas data kerugian menunjukkan nilai rupiah kerugian dari jenis kerugian operasional dalam periode waktu tertentu. Distribusi severitas kerugian operasional dapat dikelompokkan dalam distribusi normal, distribusi lognormal, distribusi eksponensial dan distribusi weibull.

2.3.2.1Distribusi Normal

meannya. Parameter dan dapat diestimasi dengan rumus momen kesatu dan kedua sebagai berikut:

n

2.3.2.2Distribusi Lognormal

Distribusi normal sangat bermanfaat untuk mengantisipasi kerugian risiko pasar karena karakteristik kerugian pasar dapat terdistribusi secara normal. Namun distribusi kerugian operasional tidak cocok dengan distribusi normal yang bersifat simetris. Distribusi lognormal mempunyai bentuk yang tidak simetris dan merupakan salah satu bentuk distribusi severitas yang cocok untuk kerugian operasional.

Suatu data kerugian operasional dikatakan terdistribusikan secara lognormal, jika logaritma natural dari data kerugian tersebut terdistribusi secara normal. Probabilitas fungsi densitas dari variabel x dapat dirumuskan dengan:

Distribusi lognormal mempunyai mean dan varians sebagai berikut:

2.3.2.3Distribusi Eksponensial

Distribusi eksponensial menjelaskan probabilita waktu menunggu diantara kejadian dalam distribusi Poisson. Sebagai contoh adalah jika rata-rata jumlah pemalsuan kartu kredit adalah dua per bulan atau = 2, maka waktu terjadinya pemalsuan kartu kredit dijelaskan dengan distribusi eksponensial. Fungsi densitas eksponensisal dari suatu variabel random kerugian eksponensial dirumuskan sebagai berikut:

1exp

,untuk dan 0

x x

x f

Distribusi eksponensial juga dapat digunakan untuk menjelaskan tingkat kegagalan atau failure rate, dimana failure rate dalam distribusi eksponensial adalah bersifat konstan dan selalu sama dengan. Besarnya failure rate dapat ditentukan dengan persamaan sebagai berikut:

xx

e e t F

t f t

1

Distribusi eksponensial mempunyai nilai mean dan varians sebagai berikut:

Mean:

1

X E

Varians:

12

X V

2.3.2.4Distribusi Weibull

0 dan

0

, maka tingkat kegagalan akan meningkat dengan meningkatnya nilai x. Fungsi densitas distribusi Weibull adalah sebagai berikut: