Oleh :

ADI DJUMADI

A 14105503

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

ADI DJUMADI. Rancangan Balanced Scorecard Sebagai Instrumen Manajemen Strategi Dalam Pengembangan Kinerja PT Puspeta Agronusa. Di Bawah Bimbingan HENY K.S. DARYANTO.

Jumlah total penduduk Indonesia pada tahun 2005 mencapai 220 juta jiwa. Diperkirakan jumlah penduduk Indonesia akan terus bertambah hingga mencapai jumlah 245 juta jiwa pada tahun 2050. Semakin bertambahnya jumlah penduduk maka kebutuhan ekonomi akan semakin meningkat. Salah satu kebutuhan yang mengalami peningkatan adalah kebutuhan yang dipenuhi oleh subsektor peternakan. Komoditi yang mengalami peningkatan dalam subsektor peternakan ini adalah komoditi sapi potong. Peningkatan produksi daging sebagai hasil ternak sapi potong sangat tergantung dari penyediaan pakan yang baik dan berkualitas yang mampu menaikan berat badan secara maksimal sehingga bobot sapi potong terus mengalami penambahan berat badan secara optimal.

PT Puspeta Agronusa merupakan salah satu perusahaan yang bergerak di bidang industri pembuatan pakan ternak untuk sapi potong berupa konsentrat. Kondisi perekonomian yang membaik setelah krisis ekonomi pada tahun 1998 dan adanya proses globalisasi ekonomi, perusahaan ini memasuki lingkungan bisnis yang kompetitif yaitu tingkat persaingan industri pakan ternak semakin ketat dari semua aspek baik itu lingkungan internal dan eksternal. Selama ini, perusahaan PT Puspeta Agronusa melakukan pengukuran kinerja mengacu pada Rencana Kerja Anggaran Pendapatan dan Biaya (RKAPB), dengan hanya menekankan pada pengukuran keuangan dan proses produksi. Ukuran kinerja keuangan dan proses produksi tidak cukup untuk menuntut dan mengevaluasi perjalanan perusahaan industri pakan ternak dalam jangka panjang. Kinerja keuangan PT Puspeta Agronusa pada tahun 2006 dan 2007 mengalami peningkatan dari segi keuntungan perusahaan. Untuk mengevaluasi perjalanan perusahaan jangka panjang maka PT Puspeta Agronusa membutuhkan suatu alat pengukuran kinerja yang diturunkan dari penerjemahan strategi perusahaan yang nyata, dimana didalamnya mencangkup perspektif pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran. Dalam kondisi ini, maka alat pengukuran kinerja yang sesuai adalah dengan menggunakan rancangan Balanced Scorecard. Tujuan yang ingin dicapai dalam penelitian ini adalah (1). mengidentifikasi dan meninjau pengukuran kinerja yang diterapkan PT Puspeta Agronusa selama ini, (2). merancang metode pengukuran kinerja PT Puspeta Agronusa berdasarkan konsep

Balanced Scorecard, dan (3). merumuskan dan menggambarkan peta strategi yang relevan berdasarkan Metode Balanced Scorecard di PT Puspeta Agronusa.

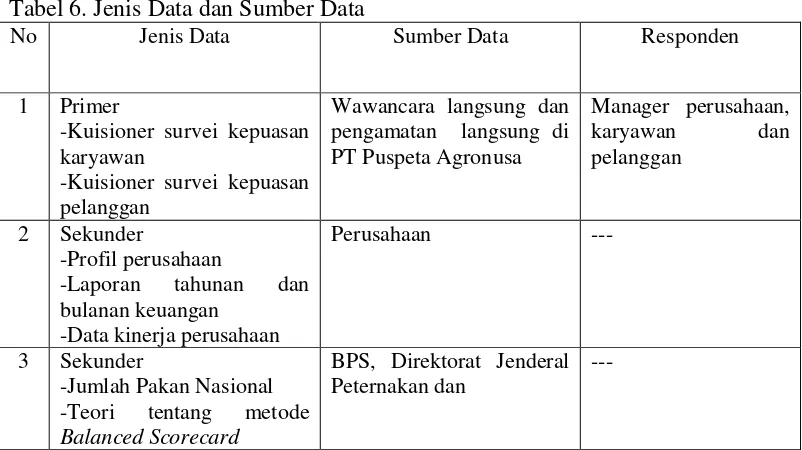

Jenis dan sumber data yang digunakan dalam penelitian ini meliputi data primer dan sekunder. Data yang diperoleh kemudian dianalisis dengan menggunakan analisis kualitatif dan kuantitatif. Analisis kualitatif dan kuantitatif diterjemahkan dalam bentuk tabulasi deskriftif, deskriftif evaluatif, dan rasio. Untuk melihat tingkat kepentingan dari setiap sasaran strategis dan indikator hasil dalam konsep Balanced Scorecard dilakukan pembobotan dengan menggunakan

perspektif keuangan, pelanggan, proses bisnis internal dan pertumbuhan dan pembelajaran, akan dijadikan peta strategis yang relevan bagi PT Puspeta Agronusa.

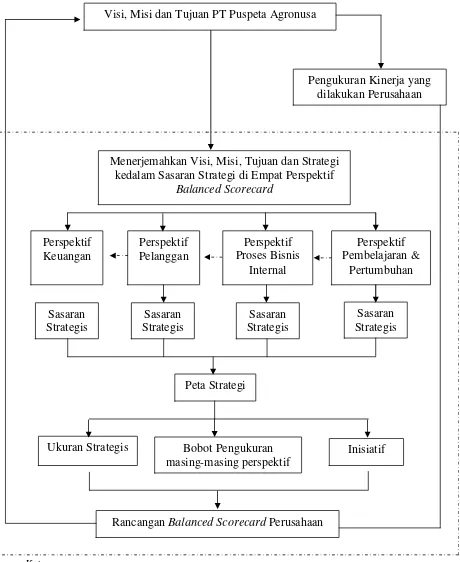

Berdasarkan penerjemahan visi, misi dan strategi PT Puspeta Agronusa pada keempat perspektif Balanced Scorecard. Sasaran strategis PT Puspeta Agronusa adalah 1). Perspektif keuangan terdiri dari tiga sasaran strategis, yaitu peningkatan posisi keuangan, pertumbuhan profitabilitas, dan peningkatan penjualan; 2). Perspektif pelanggan terdiri dari tiga sasaran strategis yaitu tingkat kompetitif harga, penguatan citra produk dan layanan, serta kepuasan konsumen; 3). Perspektif proses bisnis internal memiliki tiga sasaran strategis yaitu order fulfillment product, efektivitas dan efisiensi produksi, serta proses perencanaan produksi; 4). Perspektif pembelajaran dan pertumbuhan memilki dua sasaran strategis yaitu meningkatkan komitmen dan loyalitas karyawan, dan meningkatkan kualitas dan kapabilitas karyawan. Penetapan sasaran strategi ini dapat digunakan untuk merumuskan peta strategi perusahaan yang relevan dengan keadaan perusahaan.

Berdasarkan sasaran strategis yang telah ditetapkan, maka indikator hasil (lag indikator) masing-masing perspektif yaitu laba sebelum pajak, laba kotor, ROI, net profit margin, ROA, dan tingkat pertumbuhan penjualan untuk perspektif keuangan; tingkat perbandingan harga produk sejenis dibandingkan kompetitor, pangsa pasar (market share), tingkat kepercayaan masyarakat peternak akan mutu dan layanan produk, dan survey kepuasan pelanggan untuk perspektif pelanggan;

rate of fulfilled orders, capacity utilisation, machine downtime rate dan varian anggaran (budget) vs aktual untuk perspektif proses bisnis internal; tingkat kepuasan personel karyawan, tingkat kehadiran karyawan, dan produktivitas karyawan untuk perspektif pembelajaran dan pertumbuhan.

Insiatif yang dipilih untuk perspektif pelanggan adalah meningkatkan kualitas produk, membangun citra dan nama baik, meningkatkan kualitas pelayanan, membangun hubungan berkualitas dengan pelanggan dan meningkatkan harga optimum; untuk perspektif proses bisnis internal adalah melaksanakan standar kerja dengan baik sesuai dengan kapasitas mesin dan kapasitas produksi, pengembangan produk baru per periode, dan pemenuhan order yang tepat waktu; untuk perspektif pembelajaran dan pertumbuhan adalah meningkatkan komunikasi dengan pihak manajemen, memenuhi kesejahteraan karyawan, membuat aturan yang jelas, dan menetapkan sistem reward dan

Oleh :

ADI DJUMADI

A14105503

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Fakultas Pertanian

Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

Nama : ADI DJUMADI

NRP : A14105503

Menyetujui, Dosen Pembimbing

Dr. Ir. Heny K.S. Daryanto, M.Ec NIP. 131 578 790

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 131 124 019

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG

BERJUDUL ” RANCANGAN BALANCED SCORECARD SEBAGAI

INSTRUMEN MANAJEMEN STRATEGI DALAM PENGEMBANGAN KINERJA PT PUSPETA AGRONUSA ” BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI TULISAN KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2008

Penulis lahir di Kabupaten Selayar, Sulawesi Selatan pada tanggal 13 Mei

1984 sebagai anak ketiga dari empat bersaudara keluarga Bapak H. Entjep

Setiawan dan Ibu Hj. Murtapi’ah.

Pendidikan formal dimulai di Sekolah Dasar Negeri 3 Menes dan lulus

pada tahun 1996, lalu melanjutkan ke SLTP Negeri 1 Menes, lulus pada tahun

1999. Penulis kemudian melanjutkan pendidikan ke SLTA Negeri 1 Menes dan

lulus pada tahun 2002.

Pada tahun 2002 penulis melanjutkan ke jenjang yang lebih tinggi di

Institut Pertanian Bogor melalui jalur SPMB (Seleksi Penerimaan Mahasiswa

Baru) pada Program Diploma III Agribisnis Peternakan. Fakultas Peternakan.

Institut Pertanian Bogor. Pada tahun 2005 penulis melanjutkan jenjang pendidikan

di Program Sarjana Ekstensi Manajemen Agribisnis. Selama mengikuti

pendidikan, penulis aktif dalam berbagai organisasi diantaranya Keluarga

Mahasiswa Banten di Bogor (KMB-Bogor), dan Himpunan Mahasiswa Islam

Cabang Kota Bogor. Penulis selama mengikuti pendidikan bekerja di salah satu

Bank BUMN yaitu Bank Mandiri, dan menjadi tim proyek untuk implementasi

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala nikmat,

rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyususnan

skripsi ini. Judul skripsi ini adalah ”Rancangan Balanced Scorecard sebagai Instrumen Manajemen Strategi dalam Pengembangan Kinerja Pada PT Puspeta Agronusa”. Adapun skripsi ini merupakan syarat untuk memperoleh gelar Sarjana pada Program Studi Ekstensi Manajemen Agribisnis, Fakultas

Pertanian, Institut Pertanian Bogor.

PT Puspeta Agronusa merupakan perusahaan yang bergerak dalam industri

pembuatan pakan ternak konsentrat untuk sapi potong. Perusahaan ini berdiri pada

tahun 2002, yang berlokasi di Kabupaten Cianjur, Jawa barat. Perusahaan ini

memasuki lingkungan bisnis yang kompetitif dalam segala aspek yang meliputi

aspek lingkungan internal dan eksternal, sehingga meyebabkan tingkat persaingan

semakin ketat. Untuk itu dibutuhkan rancangan alat pengukuran kinerja yang

komperhensif. Oleh karena itu, dirancang pengukuran kinerja berdasarkan

Balanced Scorecard sebagai alat manajemen yang baru di PT Puspeta Agronusa. Penulis menyadari bahwa penulisan skripsi ini masih memiliki banyak

kekurangan mengingat keterbatasan-keterbatasan yang dihadapi selama

berlangsungnya penelitian. Semoga penelitian ini dapat bermanfaat bagi semua

pihak yang berkepentingan khusus nya perusahaan.

Bogor, September 2008

UCAPAN TERIMA KASIH

Puji syukur Alhamdulilah penulis ucapkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga dapat menyelesaikan skripsi ini. Dengan segala

kerendahaan hati, dukungan, dan bantuan yang penulis peroleh, dalam

kesempatan ini perkenankan penulis mengucapkan terima kasih kepada :

1. Kedua orang tua tercinta, Bapak dan Mamah yang telah memberikan kasih

sayang, dorongan moril maupun materil serta do’a yang terus mengalir

sehingga penulis dapat menyelesaikan dengan baik skripsi ini

2. Dr. Ir. Heny K.S. Daryanto, MEc, selaku dosen pembimbing yang telah

memberikan bimbingan baik secara teknis maupun teoritis dalam proses

penulisan skripsi ini sehingga dapat diselesaikan dengan baik.

3. Ir. Netti Tinaprilla, MM selaku dosen evaluator yang telah banyak

memberikan masukan kepada penulis.

4. Ir. Dwi Rachmina, MS selaku dosen penguji utama yang telah banyak

memberikan masukan yang berarti bagi perbaikan skripsi ini.

5. Dra. Yusalina, MS. selaku dosen penguji dari komisi pendidikan yang

telah memberikan saran dan masukan untuk perbaikan skripsi ini.

6. Bapak Ir Bagus R, sebagai Manager Feedmill PT Puspeta Agronusa dan seluruh karyawan PT Puspeta Agronusa : Bapak Ali Masadi, Mba Deni,

Bapak Muzayin, Bapak Herianto, Bapak Yudistira, Mas Adin, Mas Tanto,

Bapak Piyan, Mas Adi, Bapak Kurdi Ishak, Bapak Sukiman.

7. Ibu Tati Yunawati, selaku Kepala Bagian Keuangan PT Puspeta Agronusa

8. Keluarga besar PT Puspeta Agronusa, yang telah memberikan bantuan.

Mohon maaf penulis tidak dapat disebutkan satu-persatu.

9. Roni, Jayen, Dafi, Nisma, Aldi, Ucup, Sulhan, Iksan, Bayu, Jam’an, Della,

Yopie, Camyor, Kang Ipung, Muhidin, Baban, Irwan, Cahyadi, yang telah

menjadi sahabat setia dalam suka dan duka, sedih dan bahagia, juga tangis

dan tawa.

10.Hendry, Heri, Dindin, Riki, Timbul, Tia, Ruri, Ii, Heda, Ukir, Eni, Eli,

Thomson, Andri, Tuti, Aris, Ipen, Putu, Dicky, Arif, Yessi, Tina, Indra,

Bona, Yuda, Joni, Ida, Wawan, Eko, Zaky, Akbar dan teman-teman

angkatan 13 yang tidak bisa disebutkan satu-persatu, you know you are. Terima kasih buat warna-warna indah yang kalian goreskan dalam

hari-hari ku.

11.Teman-teman Asrama Mahasiswa Banten, Sulhan Kelana Bumi, Heri,

Mujani, Muhidin, Ridho, Eman, Deni, Didin, Aris, Imam, Aang, Dede.

12.Seluruh Mahasiswa Manajemen Agribisnis Ekstensi yang tidak dapat

penulis sebutkan satu-persatu

Akhir kata penulis mendedikasikan seluruh tulisan skripsi ini sabagai bakti

untuk kedua orang tuaku Ibu dan Bapak. Semoga Allah SWT membalas budi baik

yang telah diberikan kepada penulis.

Bogor, September 2008

Oleh :

ADI DJUMADI

A 14105503

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

ADI DJUMADI. Rancangan Balanced Scorecard Sebagai Instrumen Manajemen Strategi Dalam Pengembangan Kinerja PT Puspeta Agronusa. Di Bawah Bimbingan HENY K.S. DARYANTO.

Jumlah total penduduk Indonesia pada tahun 2005 mencapai 220 juta jiwa. Diperkirakan jumlah penduduk Indonesia akan terus bertambah hingga mencapai jumlah 245 juta jiwa pada tahun 2050. Semakin bertambahnya jumlah penduduk maka kebutuhan ekonomi akan semakin meningkat. Salah satu kebutuhan yang mengalami peningkatan adalah kebutuhan yang dipenuhi oleh subsektor peternakan. Komoditi yang mengalami peningkatan dalam subsektor peternakan ini adalah komoditi sapi potong. Peningkatan produksi daging sebagai hasil ternak sapi potong sangat tergantung dari penyediaan pakan yang baik dan berkualitas yang mampu menaikan berat badan secara maksimal sehingga bobot sapi potong terus mengalami penambahan berat badan secara optimal.

PT Puspeta Agronusa merupakan salah satu perusahaan yang bergerak di bidang industri pembuatan pakan ternak untuk sapi potong berupa konsentrat. Kondisi perekonomian yang membaik setelah krisis ekonomi pada tahun 1998 dan adanya proses globalisasi ekonomi, perusahaan ini memasuki lingkungan bisnis yang kompetitif yaitu tingkat persaingan industri pakan ternak semakin ketat dari semua aspek baik itu lingkungan internal dan eksternal. Selama ini, perusahaan PT Puspeta Agronusa melakukan pengukuran kinerja mengacu pada Rencana Kerja Anggaran Pendapatan dan Biaya (RKAPB), dengan hanya menekankan pada pengukuran keuangan dan proses produksi. Ukuran kinerja keuangan dan proses produksi tidak cukup untuk menuntut dan mengevaluasi perjalanan perusahaan industri pakan ternak dalam jangka panjang. Kinerja keuangan PT Puspeta Agronusa pada tahun 2006 dan 2007 mengalami peningkatan dari segi keuntungan perusahaan. Untuk mengevaluasi perjalanan perusahaan jangka panjang maka PT Puspeta Agronusa membutuhkan suatu alat pengukuran kinerja yang diturunkan dari penerjemahan strategi perusahaan yang nyata, dimana didalamnya mencangkup perspektif pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran. Dalam kondisi ini, maka alat pengukuran kinerja yang sesuai adalah dengan menggunakan rancangan Balanced Scorecard. Tujuan yang ingin dicapai dalam penelitian ini adalah (1). mengidentifikasi dan meninjau pengukuran kinerja yang diterapkan PT Puspeta Agronusa selama ini, (2). merancang metode pengukuran kinerja PT Puspeta Agronusa berdasarkan konsep

Balanced Scorecard, dan (3). merumuskan dan menggambarkan peta strategi yang relevan berdasarkan Metode Balanced Scorecard di PT Puspeta Agronusa.

Jenis dan sumber data yang digunakan dalam penelitian ini meliputi data primer dan sekunder. Data yang diperoleh kemudian dianalisis dengan menggunakan analisis kualitatif dan kuantitatif. Analisis kualitatif dan kuantitatif diterjemahkan dalam bentuk tabulasi deskriftif, deskriftif evaluatif, dan rasio. Untuk melihat tingkat kepentingan dari setiap sasaran strategis dan indikator hasil dalam konsep Balanced Scorecard dilakukan pembobotan dengan menggunakan

perspektif keuangan, pelanggan, proses bisnis internal dan pertumbuhan dan pembelajaran, akan dijadikan peta strategis yang relevan bagi PT Puspeta Agronusa.

Berdasarkan penerjemahan visi, misi dan strategi PT Puspeta Agronusa pada keempat perspektif Balanced Scorecard. Sasaran strategis PT Puspeta Agronusa adalah 1). Perspektif keuangan terdiri dari tiga sasaran strategis, yaitu peningkatan posisi keuangan, pertumbuhan profitabilitas, dan peningkatan penjualan; 2). Perspektif pelanggan terdiri dari tiga sasaran strategis yaitu tingkat kompetitif harga, penguatan citra produk dan layanan, serta kepuasan konsumen; 3). Perspektif proses bisnis internal memiliki tiga sasaran strategis yaitu order fulfillment product, efektivitas dan efisiensi produksi, serta proses perencanaan produksi; 4). Perspektif pembelajaran dan pertumbuhan memilki dua sasaran strategis yaitu meningkatkan komitmen dan loyalitas karyawan, dan meningkatkan kualitas dan kapabilitas karyawan. Penetapan sasaran strategi ini dapat digunakan untuk merumuskan peta strategi perusahaan yang relevan dengan keadaan perusahaan.

Berdasarkan sasaran strategis yang telah ditetapkan, maka indikator hasil (lag indikator) masing-masing perspektif yaitu laba sebelum pajak, laba kotor, ROI, net profit margin, ROA, dan tingkat pertumbuhan penjualan untuk perspektif keuangan; tingkat perbandingan harga produk sejenis dibandingkan kompetitor, pangsa pasar (market share), tingkat kepercayaan masyarakat peternak akan mutu dan layanan produk, dan survey kepuasan pelanggan untuk perspektif pelanggan;

rate of fulfilled orders, capacity utilisation, machine downtime rate dan varian anggaran (budget) vs aktual untuk perspektif proses bisnis internal; tingkat kepuasan personel karyawan, tingkat kehadiran karyawan, dan produktivitas karyawan untuk perspektif pembelajaran dan pertumbuhan.

Insiatif yang dipilih untuk perspektif pelanggan adalah meningkatkan kualitas produk, membangun citra dan nama baik, meningkatkan kualitas pelayanan, membangun hubungan berkualitas dengan pelanggan dan meningkatkan harga optimum; untuk perspektif proses bisnis internal adalah melaksanakan standar kerja dengan baik sesuai dengan kapasitas mesin dan kapasitas produksi, pengembangan produk baru per periode, dan pemenuhan order yang tepat waktu; untuk perspektif pembelajaran dan pertumbuhan adalah meningkatkan komunikasi dengan pihak manajemen, memenuhi kesejahteraan karyawan, membuat aturan yang jelas, dan menetapkan sistem reward dan

Oleh :

ADI DJUMADI

A14105503

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Fakultas Pertanian

Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

Nama : ADI DJUMADI

NRP : A14105503

Menyetujui, Dosen Pembimbing

Dr. Ir. Heny K.S. Daryanto, M.Ec NIP. 131 578 790

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 131 124 019

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG

BERJUDUL ” RANCANGAN BALANCED SCORECARD SEBAGAI

INSTRUMEN MANAJEMEN STRATEGI DALAM PENGEMBANGAN KINERJA PT PUSPETA AGRONUSA ” BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI TULISAN KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2008

Penulis lahir di Kabupaten Selayar, Sulawesi Selatan pada tanggal 13 Mei

1984 sebagai anak ketiga dari empat bersaudara keluarga Bapak H. Entjep

Setiawan dan Ibu Hj. Murtapi’ah.

Pendidikan formal dimulai di Sekolah Dasar Negeri 3 Menes dan lulus

pada tahun 1996, lalu melanjutkan ke SLTP Negeri 1 Menes, lulus pada tahun

1999. Penulis kemudian melanjutkan pendidikan ke SLTA Negeri 1 Menes dan

lulus pada tahun 2002.

Pada tahun 2002 penulis melanjutkan ke jenjang yang lebih tinggi di

Institut Pertanian Bogor melalui jalur SPMB (Seleksi Penerimaan Mahasiswa

Baru) pada Program Diploma III Agribisnis Peternakan. Fakultas Peternakan.

Institut Pertanian Bogor. Pada tahun 2005 penulis melanjutkan jenjang pendidikan

di Program Sarjana Ekstensi Manajemen Agribisnis. Selama mengikuti

pendidikan, penulis aktif dalam berbagai organisasi diantaranya Keluarga

Mahasiswa Banten di Bogor (KMB-Bogor), dan Himpunan Mahasiswa Islam

Cabang Kota Bogor. Penulis selama mengikuti pendidikan bekerja di salah satu

Bank BUMN yaitu Bank Mandiri, dan menjadi tim proyek untuk implementasi

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala nikmat,

rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyususnan

skripsi ini. Judul skripsi ini adalah ”Rancangan Balanced Scorecard sebagai Instrumen Manajemen Strategi dalam Pengembangan Kinerja Pada PT Puspeta Agronusa”. Adapun skripsi ini merupakan syarat untuk memperoleh gelar Sarjana pada Program Studi Ekstensi Manajemen Agribisnis, Fakultas

Pertanian, Institut Pertanian Bogor.

PT Puspeta Agronusa merupakan perusahaan yang bergerak dalam industri

pembuatan pakan ternak konsentrat untuk sapi potong. Perusahaan ini berdiri pada

tahun 2002, yang berlokasi di Kabupaten Cianjur, Jawa barat. Perusahaan ini

memasuki lingkungan bisnis yang kompetitif dalam segala aspek yang meliputi

aspek lingkungan internal dan eksternal, sehingga meyebabkan tingkat persaingan

semakin ketat. Untuk itu dibutuhkan rancangan alat pengukuran kinerja yang

komperhensif. Oleh karena itu, dirancang pengukuran kinerja berdasarkan

Balanced Scorecard sebagai alat manajemen yang baru di PT Puspeta Agronusa. Penulis menyadari bahwa penulisan skripsi ini masih memiliki banyak

kekurangan mengingat keterbatasan-keterbatasan yang dihadapi selama

berlangsungnya penelitian. Semoga penelitian ini dapat bermanfaat bagi semua

pihak yang berkepentingan khusus nya perusahaan.

Bogor, September 2008

UCAPAN TERIMA KASIH

Puji syukur Alhamdulilah penulis ucapkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga dapat menyelesaikan skripsi ini. Dengan segala

kerendahaan hati, dukungan, dan bantuan yang penulis peroleh, dalam

kesempatan ini perkenankan penulis mengucapkan terima kasih kepada :

1. Kedua orang tua tercinta, Bapak dan Mamah yang telah memberikan kasih

sayang, dorongan moril maupun materil serta do’a yang terus mengalir

sehingga penulis dapat menyelesaikan dengan baik skripsi ini

2. Dr. Ir. Heny K.S. Daryanto, MEc, selaku dosen pembimbing yang telah

memberikan bimbingan baik secara teknis maupun teoritis dalam proses

penulisan skripsi ini sehingga dapat diselesaikan dengan baik.

3. Ir. Netti Tinaprilla, MM selaku dosen evaluator yang telah banyak

memberikan masukan kepada penulis.

4. Ir. Dwi Rachmina, MS selaku dosen penguji utama yang telah banyak

memberikan masukan yang berarti bagi perbaikan skripsi ini.

5. Dra. Yusalina, MS. selaku dosen penguji dari komisi pendidikan yang

telah memberikan saran dan masukan untuk perbaikan skripsi ini.

6. Bapak Ir Bagus R, sebagai Manager Feedmill PT Puspeta Agronusa dan seluruh karyawan PT Puspeta Agronusa : Bapak Ali Masadi, Mba Deni,

Bapak Muzayin, Bapak Herianto, Bapak Yudistira, Mas Adin, Mas Tanto,

Bapak Piyan, Mas Adi, Bapak Kurdi Ishak, Bapak Sukiman.

7. Ibu Tati Yunawati, selaku Kepala Bagian Keuangan PT Puspeta Agronusa

8. Keluarga besar PT Puspeta Agronusa, yang telah memberikan bantuan.

Mohon maaf penulis tidak dapat disebutkan satu-persatu.

9. Roni, Jayen, Dafi, Nisma, Aldi, Ucup, Sulhan, Iksan, Bayu, Jam’an, Della,

Yopie, Camyor, Kang Ipung, Muhidin, Baban, Irwan, Cahyadi, yang telah

menjadi sahabat setia dalam suka dan duka, sedih dan bahagia, juga tangis

dan tawa.

10.Hendry, Heri, Dindin, Riki, Timbul, Tia, Ruri, Ii, Heda, Ukir, Eni, Eli,

Thomson, Andri, Tuti, Aris, Ipen, Putu, Dicky, Arif, Yessi, Tina, Indra,

Bona, Yuda, Joni, Ida, Wawan, Eko, Zaky, Akbar dan teman-teman

angkatan 13 yang tidak bisa disebutkan satu-persatu, you know you are. Terima kasih buat warna-warna indah yang kalian goreskan dalam

hari-hari ku.

11.Teman-teman Asrama Mahasiswa Banten, Sulhan Kelana Bumi, Heri,

Mujani, Muhidin, Ridho, Eman, Deni, Didin, Aris, Imam, Aang, Dede.

12.Seluruh Mahasiswa Manajemen Agribisnis Ekstensi yang tidak dapat

penulis sebutkan satu-persatu

Akhir kata penulis mendedikasikan seluruh tulisan skripsi ini sabagai bakti

untuk kedua orang tuaku Ibu dan Bapak. Semoga Allah SWT membalas budi baik

yang telah diberikan kepada penulis.

Bogor, September 2008

DAFTAR ISI

2.3 Konsep Manajemen Strategi ... 15

2.3.1 Strategi ... 15

2.3.2 Manajemen Strategi ... 16

2.4 Konsep Pengukuran Kinerja Manajemen ... 18

2.6 Hasil Penelitian Terdahulu ... 20

III. KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis ... 26

3.2 Konsep Balanced Scorecard ... 26

3.3 Manfaat dan Keunggulan Balanced Scorecard ... 31

3.4 Komponen-komponen Balanced Scorecard ... 32

3.4.1 Perspektif Keuangan ... 32

3.4.2 Perspektif Pelanggan ... 35

3.4.3 Perspektif Proses Bisnis Internal ... 39

3.4.4 Perspektif Pembelajaran dan Pertumbuhan... 41

3.5 Kerangka Pemikiran Operasional ... 44

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian ... 47

4.2 Jenis dan Sumber Data ... 47

4.3 Metode Pengumpulan Data ... 48

4.4 Pengolahan dan Analisis Data ... 49

4.4.1. Analisis Proses Pengukuran Kinerja Perusahaan Selama Ini ... 50

4.4.2. Analisis Visi, Misi, Tujuan, dan Strategi Perusahaan Ke Dalam Empat Perspektif Pengukuran Kinerja Balanced Scorecard ... 50

4.4.3. Menentukan Indikator Hasil... 51

V. GAMBARAN UMUM PT PUSPETA AGRONUSA

5.1 Sejarah Perusahaan ... 62 5.2 Visi dan Misi Perusahaan ... 62 5.3 Aspek Sumberdaya Manusia ... 64 5.4 Struktur Organisasi ... 65 5.5 Kegiatan Produksi Pakan Ternak ... 69 5.6 Kegiatan Pemasaran ... 74 5.7Kegiatan Penelitian dan Pengembangan Produk Pakan Konsentrat ... 76 5.8 Kegiatan Keuangan dan Administrasi ... 77

VI.PENGUKURAN KINERJA PT PUSPETA AGRONUSA

6.1 Pengukuran Kinerja di PT Puspeta Agronus... 78 6.2 Peta Strategi PT Puspeta Agronusa ... 83

VII. RANCANGAN SISTEM PENGUKURAN KINERJA PT PUSPETA AGRONUSA DENGAN PENDEKATAN BALANCED SCORECARD 7.1 Identifikasi Sasaran Strategis dan Indikator Hasil Bedasarkan

Empat Perspektif Balanced Scorecard ... 90 7.1.1 Perspektif Finansial ... 92 7.1.2 Perspektif Pelanggan ... 96 7.1.3 Proses Bisni Internal ... 101 7.1.4 Perspektif Pembelajaran dan Pertumbuhan ... 106 7.2 Pembobotan Perspektif Balanced Scorecard ... 94 7.2.1 Pengukuran Perspektif Finansial ... 113 7.2.2 Pengukuran Perspektif Pelanggan ... 113 7.2.3 Pengukuran Perspektif Proses Bisnis Internal ... 114 7.2.4 Pengukuran Perspektif Pembelajaran dan Pertumbuhan ... 114

VIII. KESIMPULAN DAN SARAN

8.1 Kesimpulan ... 117 8.2 Saran ... 120

DAFTAR TABEL

Nomor Halaman

1. Produksi dan Impor Daging Sapi di Indonesia Tahun 2001-2005 ... 2 2. Perkembangan Produksi Pakan Ternak di Indonesia ... 3 3. Produksi Riil Perusahaan Pakan Ternak Indonesia Tahun 2006 ... 8 4. Bahan Baku Pembuatan Konsentrat Sapi Potong ... 15 5. Hasil Penelitian-Penelitian Terdahulu ... 21 6. Jenis Data dan Sumber Data ... 48 7. Model Matrik Balanced Scorecard ... 59 8. Matrik Perbandingan Berpasangan ... 60 9. Pembagian Jumlah Tenaga Kerja di PT Puspeta Agronusa ... 64 10. Sumberdaya Manusia PT Puspeta Agronusa

Berdasarkan Jenjang Pendidikan Tahun 2007 ... 65 11. Bahan Baku Makro dan Mikro serta Kandungan Kimia... 71 12. Produksi Pakan Ternak Konsentrat PT Puspeta Agronusa ... 73 13. Indikator-indokator Utama PT Puspeta Agronusa ... 81 14. Perhitungan ROI Pada Tahun 2006-2007 ... 94 15. Perhitungan Net Profit Margin Pada Tahun 2006-2007 ... 95 16. Perhitungan ROA Pada Tahun 2006-2007... 95 17. Rancangan Matriks Balanced Scorecard PT Puspeta Agronusa ... 109 18. Hasil Pembobotan Perspektif Balanced Scorecard

DAFTAR GAMBAR

Nomor Halaman

DAFTAR LAMPIRAN

Nomor Halaman

1.1. Latar Belakang

Indonesia merupakan negara dengan jumlah total penduduk terbesar

keempat di dunia dengan jumlah 220 juta jiwa pada tahun 2005. Diperkirakan

jumlah penduduk Indonesia akan terus bertambah hingga mencapai jumlah 245

juta jiwa pada tahun 2050, (BPS 2005). Semakin bertambahnya jumlah penduduk

maka kebutuhan ekonomi akan semakin meningkat. Kebutuhan tersebut meliputi

kebutuhan sandang, pangan dan papan. Hal ini merupakan tantangan bagi para

pelaku sektor agribisnis dan sektor lainnya di Indonesia dalam menyedikan

kebutuhan tersebut.

Salah satu kebutuhan yang mengalami peningkatan adalah kebutuhan yang

dipenuhi oleh subsektor peternakan. Subsektor peternakan merupakan salah satu

penunjang pembangunan pertanian khususnya, dan pembangunan nasional pada

umumnya. Peranan ternak sapi potong dalam pembangunan peternakan cukup

besar di dalam pengembangan misi peternakan yaitu sebagai sumber pangan

hewani asal ternak, berupa daging dan susu, sumber pendapatan, sumber

penghasil devisa yang membiayai pembangunan nasional, dan menciptakan

angkatan kerja. Salah satu komoditi yang mengalami peningkatan dalam

subsektor peternakan ini adalah komoditi sapi potong. Daging sapi merupakan

produk peternakan yang telah lama dikenal oleh masyarakat sebagai bahan pangan

sumber protein hewani.

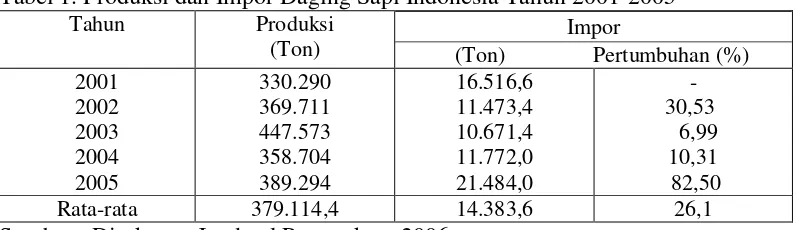

Menurut Direktorat Jenderal Peternakan (2006), untuk memenuhi

kebutuhan akan daging sapi dalam negeri yang produksinya terbatas, maka terjadi

Tabel 1, Pada periode 2001-2005 rata-rata impor daging sapi meningkat sebesar

26,1 persen per tahun.

Tabel 1. Produksi dan Impor Daging Sapi Indonesia Tahun 2001-2005

Tahun Produksi

Sumber : Direktorat Jenderal Peternakan, 2006

Peningkatan produksi daging sebagai hasil ternak sapi potong sangat

tergantung dari penyediaan pakan yang baik dan berkualitas, sehingga

pertambahan bobot karkas sapi potong terus mengalami peningkatan secara

optimal. Hal ini, akan mempengaruhi kualitas karkas sapi potong dan dapat

memenuhi kebutuhan sapi nasional. Di samping itu, kebutuhan bahan baku pakan

ternak dari segi finansial merupakan faktor yang memiliki peranan paling besar

dalam hal biaya produksi. Pengunaan biaya produksi sapi potong berupa pakan

ternak mencapai 60 sampai 70 persen dari total biaya produksi. Kondisi ini

memperlihatkan bahwa pakan adalah sapronak yang sangat penting dalam usaha

produksi peternakan.

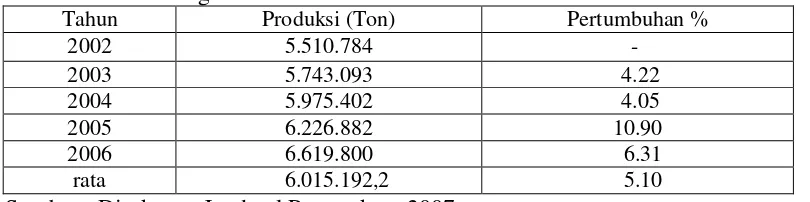

Perkembangan produksi pakan ternak di Indonesia terus mengalami

peningkatan dari tahun 2002-2006, seperti di tampilkan pada Tabel 2. Pada tahun

2002 produksi pakan ternak mencapai 5.510.784 ton. Kemudian pada tahun 2003

mengalami peningkatan sebesar 4,22 persen. Tahun 2004 produksi pakan ternak

juga meningkat tetapi peningkatannya tidak sebesar tahun 2003, yaitu sebesar

terus meningkat dengan laju pertumbuhan 10,90 persen di tahun 2005 dan 6,31

persen di tahun 2006. Peningkatan produksi ini dikarenakan oleh banyaknya

permintaan dari para peternak kecil, koperasi dan perusahaan-perusahaan yang

bergerak di bidang peternakan. Pada dasarnya, kendala yang dihadapi oleh

perusahaan yang bergerak dibidang industri pakan ternak adalah tingginya harga

bahan baku pakan dan terbatasnya bahan baku pakan dalam negeri, sehingga

kebutuhan bahan baku untuk industri pakan ternak masih dipenuhi oleh bahan

baku impor. Dengan tingginya depresiasi nilai rupiah terhadap dollar yang

disebabkan oleh meningkatnya harga minyak dunia, hal ini juga yang

menyebabkan harga bahan baku pakan impor terus melonjak.

Tabel 2. Perkembangan Produksi Pabrik Pakan Ternak di Indonesia

Sumber : Direktorat Jenderal Peternakan, 2007

Ketergantungan terhadap impor bahan baku bagi industri pakan ternak di

Indonesia mencapai 80 persen dari total bahan baku. Adanya peningkatan harga

bahan baku impor akan mengakibatkan pada peningkatan biaya produksi.

Peningkatan biaya produksi secara simultan meningkatkan harga pakan ternak.

Peningkatan harga pakan ternak yang cukup melonjak ini menyebabkan

peternak-peternak berskala kecil tidak mampu membeli produk pakan tersebut dan banyak

peternak-peternak yang memilih untuk tidak berternak, karena tidak mampu

membiayai operasional peternakannya. Dengan demikian, peranan pemerintah

dalam menunjang dan mempertahankan eksitensi industri pakan ternak sangat

Tahun Produksi (Ton) Pertumbuhan %

2002 5.510.784 -

2003 5.743.093 4.22

2004 5.975.402 4.05

2005 6.226.882 10.90

2006 6.619.800 6.31

diperlukan, agar keberadaan usaha indutri pakan ternak terus berjalan dan tidak

mengalami kebangkrutan lagi seperti pada tahun 1998. Selain itu, pemerintah juga

harus membantu keberadaan peternak-peternak kecil maupun perusahaan

peternakan dapat membiayai operasional peternakannya, dengan demikian

swasembada daging akan tercapai.

Saat ini industri-industri pakan ternak di indonesia memang belum mapan

karena harga bahan baku pakan tinggi dan ketergantungan yang sangat besar

terhadap bahan baku impor. Untuk itu perusahaan perlu memperhatikan

lingkungan bisnis yang terus berubah, manajemen perusahaan perlu mendesain,

memasang, dan mengoperasikan sistem perumusan strategi, sistem perencanaan

strategi, dan sistem penyusunan program untuk memotivasi seluruh personel

perusahaan dalam mencari dan merumuskan langkah-langkah strategi untuk

membangun masa depan perusahaan. Perusahaan yang memiliki kemampuan

untuk melipatgandakan kinerja akan mampu bertahan dan tumbuh dalam

lingkungan bisnis yang kompetitif (Mulyadi, 2001).

Pengukuran kinerja yang baik oleh pihak manajemen dapat menentukan

tingkat keberhasilan dari suatu strategi umum yang sudah ditetapkan sebelumnya

oleh perusahaan. Perusahaan juga harus memperhatikan kendala terbesar dari

ketidakberhasilan suatu strategi umumnya yang sudah ditetapkan sebelumnya.

Menurut Mulyadi (2001), Bila kesalahan yang terjadi pada identifikasi

lingkungan, maka hal ini akan lebih mudah diketahui dan diperbaiki dengan

melakukan identifikasi lingkungan internal dan eksternal perusahaan, baik yang

akan dilakukan oleh pihak manajemen perusahaan atau dilakukan dengan cara

Apabila kesalahan terjadi pada kegagalan dalam mengimplementasikan

strategi maka permasalahan ini akan lebih kompleks dan rumit, artinya konsep

strategi telah tepat namun tidak mampu menerapkan dalam tindakan nyata,

kegagalan tersebut dapat disebabkan oleh kurang pahamnya strategi, kurangnya

komunikasi internal, kelemahan manajemen eksekutif puncak dan faktor-faktor

lainnya. Namun kesalahan yang paling umum dilakukan perusahaan adalah tidak

melakukan manajemen dan pengendalian strategi yang tepat.

Saat ini masih banyak perusahaan yang menjalankan usahanya dengan

sistem manajemen yang seakan-akan berorentasi pada masa lalu (backward) dan belum berorentasi pada masa depan (forward) (Mulyadi, 2001). Sistem yang lebih menitikberatkan pada aspek keterukuran objek yang menimbulkan biaya ini

tampak dari adanya pengambilan keputusan yang didasarkan pada

informasi-informasi yang dibuat berdasarkan laporan-laporan secara periode. Sistem

manajemen yang dilaksanakan oleh banyak perusahaan sekarang ini lebih

memfokuskan pada kinerja keuangan yang diukur secara periode, dimana

indikator-indikator yang terpenting adalah biaya-biaya yang dikeluarkan.

Menurut Kaplan dan Norton (2000), ukuran kinerja finansial relatif tidak

terlalu mencerminkan indikator keberhasilan, karena ukuran finansial hanya

menunjukkan apa yang telah dicapai perusahaan dan dimana posisi perusahaan

saat ini berada. Ukuran kinerja finansial tidak dapat menunjukkan akan kemana

perusahaan (tujuan perusahaan) dan bagaimana cara memperbaiki kinerja

perusahaan. Hal ini disebabkan ukuran keuangan cenderung melihat apa yang

telah dialami pada masa lalu. Pihak manajemen mungkin berhasil memaksimalkan

Income dan EPS, namun sering melupakan apakah perusahaan dapat bertahan

dalam kurung waktu yang panjang. Berbagai upaya dilakukan agar perusahaan

mampu bertahan dalam iklim dunia usaha yang kompetitif, diantaranya

perusahaan dituntut agar mampu mewujudkan strategi-strategi perusahaan jangka

panjang.

Untuk memenuhi kebutuhan tersebut maka dirancanglah suatu sistem

pengukuran kinerja melalui Balanced Scorecard.Balanced Scorecard merupakan

Contemporary management tool yang digunakan untuk mengukur kinerja perusahaan dengan menterjemahkan Visi, Misi, Tujuan dan Sasaran Strategi

perusahaan kedalam empat perspektif yaitu perspektif finansial, perspektif

pelanggan, perspektif proses bisnis internal, dan perspektif proses pembelajaran

dan pertumbuhan. Keempat perspektif ini akan memberi keseimbangan antara

tujuan jangka pendek dan jangka panjang serta hasil yang diinginkan dengan

faktor pendorong tercapainya hasil tersebut (Kaplan dan Norton, 2000).Balanced Scorecard memiliki kelebihan sebagai sistem pengukuran kerja yang komperhensif, koheran, terukur dan seimbang.

Merujuk pada latarbelakang yang telah diuraikan di atas bahwa

pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai

aktifitas dalam mata rantai nilai yang ada pada perusahaan. Sistem pengukuran

yang efektif akan dapat mendorong seluruh karyawan untuk mencapai target yang

telah ditetapkan. Tanpa pengukuran yang efektif, perusahaan tidak dapat

mengevaluasi seberapa baik kinerja perusahaan dalam merekomendasikan

tindakan korektif yang bersifat visioner.

PT Puspeta Agronusa merupakan salah satu perusahaan yang bergerak di

bidang pembuatan pakan ternak untuk sapi potong berupa konsentrat. . Seiring

dengan kondisi perekonomian yang membaik setelah krisis ekonomi pada tahun

1998 dan adanya proses globalisasi ekonomi, perusahaan ini memasuki

lingkungan bisnis yang kompetitif yaitu tingkat persaingan industri pakan ternak

semakin ketat dari semua aspek. Dalam menghadapi persaingan disektor industri

pakan, organisasi perusahaan harus bisa mempersiapkan diri, salah satu cara yang

bisa digunakan adalah dengan pengembangan teknologi dan peningkatan

pelayanan. Faktor-faktor ekternal juga harus turut diperhatikan seperti teknologi,

kebijakan pemerintah, sumberdaya, pesaing, selera pelanggan, dan pengelolaan

perusahaan. Para pihak manajemen harus berusaha memanfaatkan kemajuan

teknologi dalam bisnis mereka agar dapat memudahkan dan mempercepat

pelayanan demi memuaskan kebutuhan pelanggan. Tabel 3 produksi riil

perusahaan pakan ternak di Indonesia.

Sumber : Direktorat Jenderal Peternakan, 2007.

Selama ini, perusahaan PT Puspeta Agronusa melakukan pengukuran

kinerja mengacu pada Rencana Kerja Anggaran Pendapatan dan Biaya (RKAPB),

dengan hanya menekankan pada pengukuran keuangan dan proses produksi.

Sistem pengukuran kinerja yang dilakukan oleh PT Puspeta Agronusa pada tahun

2006-2007 menggunakan indikator-indikator keuangan dan proses produksi

seperti jumlah penjualan, nilai penjualan, gros profit as persen to net sales, laba operasi dan periode pembayaran. pengukuran keuangan cenderung

mengemukakan kekayaan perusahaan yangberwujud nyata (tangible), sedangkan kekayaan tangible hanya merupakan 30-40 persen dari keseluruhan aset perusahaan. Persentase dari kekayaan tangible akan semakin menurun proporsinya karena ingtangible (aktiva yang tak berwujud) seperti kemampuan karyawan, tingkat pengetahuan karyawan, sistem informasi manajemen, kekuatan

merk produk, dan hubungan dengan pelanggan. Hal ini menunjukan bahwa

perusahaan tidak dapat menghitung aset atau kemampuan dalam menciptakan

nilai jika hanya melihat ukuran inerja dari segi keuangan saja.

Sistem pengukuran kinerja keuangan tersebut tidak mengukur sejauhmana

keberhasilan PT Puspeta Agronusa dalam melaksanakan strategi perusahaan.

Pengukuran kinerja yang hanya mengacu pada aspek keuangan saja tidak dapat

Perusahaan 2006 (ton)

Charoen Phokpand 1.254.900

Japfa Commfeed 765.340

Sierad Feedmill 564.000

Wonokoyo Rojokoyo 387.280

Cargil Indonesia 352.500

Cheil Samsung 282.000

Gold Coin Indonesia 146.189

Lain 1.249.791

mengukur tercapainya keberhasilan strategi yang terkait dengan hubungan

pelanggan, kompetensi bisnis utama dan kapabilitas perusahaan. Padahal

pengukuran dalam pencapaian strategi penting dilakukan untuk menjaga

kesinambungan perusahaan dalam jangka panjang.

Balanced Scorecard merupakan alternatif sistem pengukuran kinerja yang tidak hanya menitikberatkan pada perspektif keuangan saja namun juga perspektif

pelanggan, bisnis internal serta perspektif pembelajaran dan pertumbuhan.

Keempat perspektif ini akan memberikan keseimbangan antara tujuan jangka

pendek dan jangka panjang serta hasil yang diinginkan dengan tercapainya hasil

tersebut. Balanced Scorecard memiliki kelebihan sebagai sistem pengukuran kinerja yang komperhensif, koheran, terukur dan seimbang.

Sampai sejauh ini PT Puspeta Agronusa belum menerapkan Balanced Scorecard sebagai sistem pengukuran kinerja. Padahal kebutuhan akan suatu manajemen strategis yang memiliki metode penilaian yang komperhensif,

koheran, terukur, dan seimbang mutlak diperlukan perusahaan untuk mencapai

kesuksesan dalam persaingan di masa mendatang. Dengan demikian, perusahaan

dapat terus berkembang dan mampu mencapai visi melalui misinya. Proses

pengambilan keputusan manajemen dalam lingkungan usaha yang semakin

kompleks dan kompetitif, yang perlu didukung dengan sistem tolak ukur kinerja

yang integrativ, secara internal konsisten dengan visi, misi, tujuan dan strategi

perusahaan disertai umpan balik yang cepat, serempak, dan simultan.

Berdasarkan uraian di atas, maka diperoleh perumusan masalah sebagai

1. Bagaimana pengukuran kinerja yang dilakukan oleh PT Puspeta Agronusa

dalam menjalani usahanya selama ini?

2. Bagaimana peta strategi yang sesuai dengan keadaan PT Puspeta

Agronusa berdasarkan Balanced Scorecard?

3. Bagaimana metode pengukuran kinerja yang dapat diterapkan PT Puspeta

Agronusa berdasarkan konsep Balanced Scorecard?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan, maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Mengidentifikasi dan meninjau pengukuran kinerja yang diterapkan

PT Puspeta Agronusa selama ini.

2. Merumuskan dan menggambarkan peta strategi yang relevan berdasarkan

Metode Balanced Scorecard di PT Puspeta Agronusa

3. Merancang metode pengukuran kinerja PT Puspeta Agronusa berdasarkan

konsep Balanced Scorecard

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan masukan informasi yang

berharga bagi pihak manajemen PT Puspeta Agronusa dalam pencapaian kinerja

yang telah dilakukan oleh perusahaan, ukuran keberhasilan dan kegagalan, serta

menemukan penyebab utama dari pencapaian tersebut, sehingga dapat dijadikan

pertimbangan dalam pengambilan keputusan perusahaan di masa yang akan

datang.

Bagi penulis dan pembaca, penelitian ini bermanfaat untuk meningkatan

solusi yang tepat bagi permasalahan tersebut, serta berguna untuk menambah

wawasan tentang seluk-beluk dunia perusahaan khususnya yang bergerang di

bidang agroindustri.

1.5. Ruang Lingkup Penelitian

1. Data yang digunakan adalah data perusahaan yang didapatkan pada waktu

penelitian dilakukan.

2. Penelitian hanya sampai merancang Balanced Scorecard sesuai dengan yang dijabarkan di visi dan misi yang telah dibuat oleh PT Puspeta

Agronusa dan perancangan hanya sampai pada penentuan inisiatif

II TINJAUAN PUSTAKA

2.1. Usaha Penggemukan Sapi Potong

Menurut Sugeng (2005), pemeliharaan sapi potong di Indonesia dilakukan

secara ekstensif, semi intensif dan intensif. Pemeliharaan sapi secara intensif,

maksudnya adalah hampir sepanjang hari sapi berada di dalam kandang dan

diberikan pakan sebanyak dan sebaik mungkin sehingga pertambahan bobot

badan semakin cepat. Sedangkan pemeliharaan sapi secara ekstensif yaitu

sapi-sapi tersebut dilepas dipadang penggembalaan dan digembalakan sepanjang hari

dari pagi sampai sore.

Tujuan pengemukan sapi pedaging adalah untuk memperbaiki kualitas

karkas (Parakkasi dalam Febrilliyani, 2007). Tanpa proses penggemukan, grade

karkas memiliki ukuran yang standar, sedangkan dengan proses penggemukan

menyebabkan grade karkas memiliki kualitas lebih baik. Menurut Sugeng (2005), dalam melakukan usaha ternak sapi potong hal yang perlu diperhatikan untuk

menghasilkan kualitas karkas yang baik diantaranya :

a. Langkah awal penggemukan

Syarat yang diperhatikan dan merupakan langkah awal dalam usaha

penggemukan sapi potong adalah keseragaman sapi yaitu keseragaman umur dan

berat badan, penyediaan pakan yang berkualitas artinya menghasilkan

pertambahan yang optimal untuk sapi, dan bangsa sapi yang dipelihara harus

mampu beradaptasi dengan lingkungan sekitar.

b. Sistem penggemukan

Sistem penggemukan sapi potong dikelompokan menjadi empat yaitu

pasture fattening, dan campuran antara penggemukan dry lot fattening dan

pasture fattening. Penggemukan sapi dengan sistem keraman yaitu sapi dipelihara dan dikeram di dalam kandang terus-menerus selam 3-4 bulan dengan kenaikan

0,33 kg/ hari. Sapi-sapi tersebut diberi pakan konsentrat dan hijauan dan air

minum di dalam kandang.

Menurut Sugeng (2005), sistem penggemukan dry lot fattening merupakan salah satu cara penggemukan yang mengutamakan pemberian pakan berupa

konsentrat secara penuh dan pakan hijauan dengan jumlah yang sudah ditentukan

oleh peternak. Umumnya penggemukan berlangsung selam 3-6 bulan. Sedangkan

pasture fattening yaitu sapi-sapi digembalakan di padang yang luas dengan pakan utama berupa hijauan. Lama pemeliharaan berkisaran antara 6-8 bulan dengan

umur sapi yang dipelihara 2,5 tahun. Pertambahan bobot badan sapi melalui

pasturefattening ini mencapai 0,6-0,75 kg/hari. c. Lama penggemukan

Waktu yang dibutuhkan untuk penggemukan setiap satu ekor sapi tidak

selalu sama. Hal ini dipengaruhi oleh beberapa faktor, antara lain : umur sapi,

jenis kelamin, kondisi sapi, berat badan sapi, kualitas bibit, dan mutu pakan.

2.2. Pakan

Menurut Direktorat Jenderal Bina Produksi Peternakan (2003), pakan

adalah campuran dari beberapa bahan baku pakan, baik yang sudah lengkap

maupun yang masih akan dilengkapi, yang disusun secara khusus untuk dapat

dipergunakan sesuai dengan jenis ternaknya. Bahan baku pakan adalah

bahan-bahan hasil pertanian, perikanan, peternakan atau bahan-bahan lainnya yang layak

Menurut Sugeng (2005), menggolongkan bahan pakan sapi menjadi tiga

yakni pakan hijauan, pakan penguat dan pakan tambahan..

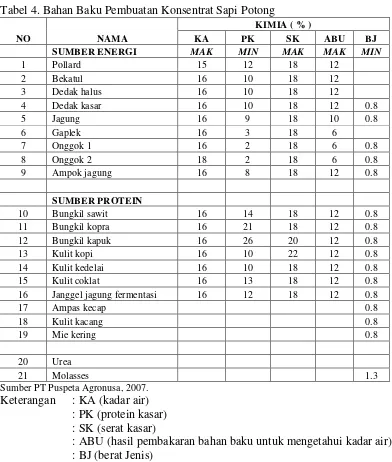

a. Pakan Konsentrat

Pakan penguat atau konsentrat adalah pakan yang mengandung

karbohidrat, protein, vitamin, dan lemak yang tinggi dengan kadar serat kasar

relatif rendah serta mudah dicerna. Konsentrat adalah makanan utama bagi ternak

sapi potong dengan pemeliharaan dry lot fattening (Siregar, 2003). Konsentrat ini dibuat dari dua atau lebih bahan hasil ikutan pabrik, limbah pabrik atau produk

pabrik. Kandungan proteinnya biasanya berkisar 14 persen sampai 17 persen

dengan kandungan TDN 65 sampai 70 persen, dilengkapi dengan vitamin dan

mineral. Bahan baku pembuat konsentrat dapat dilihat pada Tabel 4.

b. Pakan Hijauan

Pakan hijauan adalah semua pakan yang berasal dari tanaman ataupun

tumbuhan berupa daun-daun, terkadang termasuk batang, ranting dan bunga,

terdiri dari rumput, legum, dan tumbuhan-tumbuhan lainnya. Berdasarkan

bentuknya hijuan dibagi menjadi hijuan segar dan hijuan kering. Hijauan segara

berupa silase dan hijuan kering berupa hay yaitu hijuan yang sengaja dikeringkan. c. Pakan Tambahan

Pakan tambahan digunakan dengan harapan bahwa proses penggemukan

sapi potong dapat berlangsung lebih cepat, efisien, murah dan mudah ditetapkan.

Pakan tambahan ternak sapi potong berupa vitamin, mineral, dan urea. Pakan

Tabel 4. Bahan Baku Pembuatan Konsentrat Sapi Potong

Sumber PT Puspeta Agronusa, 2007.

Keterangan : KA (kadar air) : PK (protein kasar) : SK (serat kasar)

: ABU (hasil pembakaran bahan baku untuk mengetahui kadar air) : BJ (berat Jenis)

2.3 Konsep Manajemen Strategi

2.3.1. Strategi

Strategi merupakan pola tindakan utama yang dipilih untuk mewujudkan

visi organisasi melalui misi (Mulyadi, 2001). Untuk mewujudkan visi, misi dan

tujuan perusahaan, strategi diterjemahkan dalam bentuk sasaran-sasaran masa

strategi disusun suatu program tindakan yang akan dilaksanakan, yang disebut

inisiatif.

Menurut Stoner dan Freeman (1994), konsep strategi dapat didefinisikan

berdasarkan dua perspektif yang berbeda, yaitu (1) apa yang organisasi ingin

lakukan, dan (2) apa yang organisasi akhirnya lakukan. Berdasarkan perspektif

yang pertama, strategi dapat didefinisikan sebagai arah untuk menentukan dan

mencapai tujuan organisasi dan mengimplementasikan misinya. Sedangkan

berdasarkan perspektif yang kedua, strategi dapat didefinisikan sebagai pola

tanggapan atau respon organisasi terhadap lingkungannya setiap waktu.

Strategi adalah sebagai suatu pernyataan tentang apa yang harus dilakukan

oleh organisasi untuk bertindak dari suatu titik referensi ke titik referensi yang

lain. Strategi merupakan sekumpulan tindakan terintegrasi yang konsisten dengan

visi jangka panjang organisasi yang memberikan nilai kepada pelanggan dengan

suatu struktur biaya yang memungkinkan pencapaian keunggulan hasil yang

berkelanjutan. Strategi biasanya dikembangkan pada tingkat atas organisasi tetapi

dilaksanakan oleh tingkat bawah organisasi (Gaspersz, 2003).

2.3.2. Manajemen Strategi

Manajemen strategi dapat didefinisikan sebagai seni dan pengetahuan

untuk merumuskan, mengimplementasikan dan mengevaluasi keputusan lintasan

fungsional yang membuat organisasi mampu mencapai tujuannya (David, 2002).

Pakar manajerial lain mendefinisikan manajemen strategi sebagai sekumpulan

keputusan dan tindakan yang menghasilkan perumusan (formulasi) dan

pelaksanaan (implementasi) rencana-rencana yang dirancang untuk mencapai

(2001) manajemen strategi dapat diartikan sebagai proses yang digunakan oleh

manajer dan karyawan untuk merumuskan dan mengeimplentasikan strategi

dalam penyediaan customer value terbaik untuk mewujudkan visi organisasi. Menurut Mulyadi (2001) manajemen strategis terdiri dari langkah-langkah

sebagai berikut :

1. Perencanaan laba jangka panjang. Terdiri dari langkah-langkah :

a. Perumusan strategi (Strategy Formulation)

b. Perencanaan strategi (Strategy Planning)

c. Penyusunan Program ( Programming)

Tahap ini digunakan untuk memotivasi personel perusahaan untuk berfikir

strategis. Hal-hal ini bersifat mendasar dan strategis dirumuskan dalam tahap

perumusan yang digunakan untuk merumuskan visi, misi, keyakinan dasar, nilai

dasar, tujuan dan strategi. Dalam tahap perencanaan strategis, strategis yang telah

dipilih dituangkan dalam bentuk sasaran-sasaran strategis (strategis objektif), beserta dengan inisiatif strategis untuk mewujudkan sasaran tersebut. Kemudian

inisiatif strategis yang telah dipilih dijabarkan dalam program jangka panjang

untuk mewujudkan sasaran strategis yang diterapkan beserta sumber dayanya.

2. Perencanaan Laba Jangka Pendek (Budgeting).

Mulai dari penyusunan program sampai dengan perencanaan laba jangka

pendek keluaran yang dihasilakan dari proses perencanaan sudah bersifat

kualitatif dan kuantitatif. Tahapan ini digunakan untuk menjabarkan program

3. Implementasi

Setelah proses perencanaan menyeluruh perusahaan selesai disusun,

langkah selanjutnya adalah mengimplementasikan rencana. Dalam tahap ini

manajemen dan karyawan melaksanakan rencana yang tercantum dalam rencana

anggaran kedalam kegiatan nyata. Sehingga yang perlu diperhatikan karyawan

adalah menyadari bahwa yang diimplentasikan merupakan suatu ketrekaitan erat

antara perumusan strategi, perencanaan strategis, program, anggaran, inisiatif

strategis. Dengan demikian hal-hal tersebut diharapkan menjadi langkah-langkah

detail yang dapat dipertahankan untuk mewujudkan visi perusahaan.

4. Pemantauan (Monitoring)

Implementasi rencana memerlukan pemantauan. Setiap langkah yang

direncanakan perlu diukur untuk memberikan umpan balik bagi pemantauan

pelaksanaan anggaran, program, dan inisiatif strategis.

2.4. Konsep Pengukuran Kinerja Manajemen

Pengukuran kinerja merupakan hal yang penting bagi organisasi.

Pengukuran kinerja adalah penentuan secara periode efektivitas operasional suatu

organisasi dan pegawainya berdasarkan sasaran standar dan kinerja yang telah

ditetapkan sebelumnya (Mulyadi, 2001). Menurut Yuwono et al. (2003) pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai

aktivitas di dalam rantai nilai yang ada pada organisasi. Hasil pengukuran tersebut

kemudian digunakan sebagai umpan balik yang akan memberikan informasi

tentang prestasi peleksanaan suatu rencana dan hal-hal yang memerlukan

Tahap evaluasi strategi merupakan tahap akhir yang terdapat dalam

rangkaian proses manajemen strategi perusahaan. Walaupun begitu, evaluasi

strategi adalah tahapan penting yang perlu diperhatikan perusahaan agar dapat

menjalankan bisnisnya dengan baik. Tahap evalusi strategi terdiri dari aktivitas

meninjau faktor-faktor eksternal dan internal yang menjadi dasar startegi yang

sekarang, mengukur prestasi, dan mengambil tindakan-tindakan korektif (David,

2002). Aktivitas-aktivitas tersebut akan memberikan umpan balik dari

pelaksanaan strategi yang telah dirumuskan dan diterapkan oleh perusahaan.

Kendala yang terjadi yaitu masih ada perusahaan yang menganggap tahap

evaluasi strategi sebagai bagian yang kurang terlalu penting untuk diperhatikan.

Perusahaan tersebut berasumsi bahwa strategi yang baik akan memberikan hasil

yang baik pula, tanpa mengetahui apakah strategi tersebut memang memberikan

manfaat yang baik bagi perusahaan atau sebaliknya. Pelaksanaan strategi yang

tidak sesuai dengan rencana sebelumnya atau ketidak konsistenan strategi yang

digunakan, melalui faktor-faktor internal dan eksternal yang tidak terdeteksi akan

menghambat perusahaan dalam menjalankan strateginya dengan baik sekaligus

mengarahkan perusahaan pada kegagalan. Demikian jelas bahwa tahap evaluasi

strategi merupakan tahap penting dari manajemen strategi yang tidak boleh

diacuhkan oleh perusahaan-perusahaan yang memiliki orentasi pengembangan

bisnis ke depan.

Menurut (David, 2002), Pengukuran kinerja sebagai bentuk pengukuran

prestasi perusahaan atas pelaksanaan strategi, memberikan informasi tentang hasil

yang telah dicapai oleh perusahaan. Informasi tersebut akan menjelaskan kondisi

bahan masukan untuk melakukan tindakan perbaikan dan perumusan strategi

selanjutnya.

2.5. Hasil Penelitian Terdahulu

Konsep Balanced Scorecard semakin luas digunakan di berbagai belahan dunia seperti Eropa, Australia, dan Asia sejak lahirnya diawal era 90-an. Pada

abad 21 ini, Balanced Scorecard sering didiskusikan di Indonesia. Penelitian-penelitian mengenai Balanced Scorecard telah banyak dilakukan. Pembahasan yang dilakukan berkisar pada praktek penggunaannya dalam pengukuran kinerja

untuk perusahaan yang berorentasi laba maupun perusahaan nirlaba. Pada

dasarnya metode Balanced Scorecard merupakan alat untuk pengukuran kinerja perusahaan dan sebagai sistem manajemen strategis secara komprehensif. Metode

Balanced Scorecard melihat kinerja perusahaan dari berbagai aspek perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal

dan perspektif pertumbuhan dan pembelajaran.

Dalam melakukan penelitian mengenai kinerja suatu perusahaan, ada

beberapa peneliti yang berhasil merumuskan kinerja perusahaan yang mereka

teliti dan ada pula yang tidak berhasil karena perusahaan tersebut hanya berfokus

pada perspektif keuangan. Hasil-hasil penelitian berikut (Tabel 5) akan

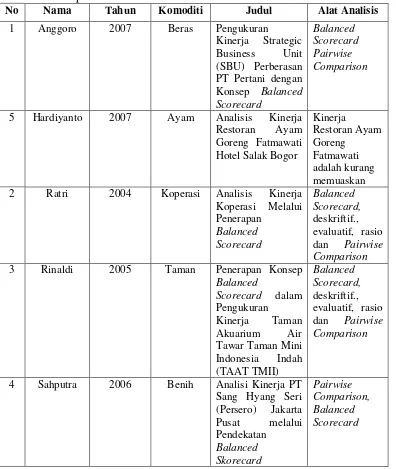

Tabel 5. Beberapa Hasil Penelitian-Penelitian Terdahulu

Beberapa penelitian tentang manajemen strategi yang menggunakan

kerangka Balanced Scorecard sebagai pengukuran kinerja adalah :

Pengukuran Kinerja Strategic Business Unit (SBU) Perberasan PT Pertani

dengan Konsep Balanced Scorecard. oleh Anggoro (2007), menunjukan bahwa secara keseluruhan, berdasarkan hasil uji coba pengukuran kinerja rancangan

Balanced Scorecard, kinerja SBU perberasan cukup memuaskan dengan skor akhir pencapaian target sebesar 96,28 persen. Kontribusi pencapaian terbesar

diberikan berturut-turut oleh perspektif keuangan dan perspektif pembelajaran dan

pertumbuhan sebesar 113,25 persen dan 110,30 persen. Kinerja perspektif

pelanggan cukup baik walaupun pencapaian targetnya hanya sebesar 86,71 persen.

Demikian juga halnya dengan kinerja perspektif proses bisnis internal yang

mencapai 85,19 persen dari target yang ditetapkan.

Hardiyanto (2007) melakukan penelitian dengan judul Analisis Kinerja

Restoran Ayam Goreng Fatmawati Hotel Salak Bogor dengan Pendekatan

Balanced Scorecard menyimpulkan bahwa alat ukur yang selama ini digunakan Restoran Ayam Goreng Fatmawati adalah sudah mendekati konsep Balanced Scorecard karena melakukan peninjauan terhadap perspektif pelanggan serta memperhatikan prestasi karyawannya. Hasil pengukuran kinerja dengan

pendekatan Balanced Scorecard dihasilkan bahwa kinerja Restoran Ayam Goreng Fatmawati adalah kurang memuaskan. Hal ini terjadi karena hanya ada dua

perspektif saja hampir mendekati target yang ditetapkan yaitu perspektif finansial

dengan pencapaian 100,2 persen dan perspektif pertumbuhan dan pembelajaran

dengan pencapaian 90 persen.

Analisis Kinerja Koperasi melalui Penerapan Balanced Scorecard

(Studi Kasus : KPBS Pengalengan, Jawa Barat) oleh Ratri (2004). menunjukkan

pengukuran kinerja dengan menggunakan analisis deskriptif evaluatif dan rasio,

penelitian ini mampu menggambarkan mengenai sasaran strategis dan peta

strategis KPBS Pengalengan Jawa Barat, pengukuran kinerja KPBS Pengalengan

baik walupun belum optimal. Pengukuran kinerja KPBS Pengalengan dengan

konsep Balanced Scorecard menggunakan perspektif yang hampir sama dengan penerapan Balanced Scorecard pada perusahaan bisnis.

Rinaldi (2005) dalam penelitiannya, bertujuan memfokuskan untuk

menerapkan Balanced Scorecard sebagai alat ukur kinerja perusahaan dan berusaha membandingkan dengan hasil pengukuran kinerja perusahaan yang

dilakukan sebelumnya oleh perusahaan. Dari hasil penelitian tersebut disebutkan

bahwa performa kinerja TAAT TMII secara keseluruhan sangat baik dengan total

skor sebesar 4,57 dari total skor 5,00. Terdapat perbedaan hasil dari perbandingan

pengukuran kinerja yang dilakukan oleh perusahaan dengan pengukuran Balanced Scorecard yang dilaksanakan dalam penelitian ini. Pada metode pengukuran kinerja yang digunakan oleh TAAT TMII diperoleh hasil bahwa kinerja TAAT

TMII tahun 2003 bisa dikatakan kurang baik karena adanya dua indikator

pengukuran yang tidak mencapai target yaitu jumlah pengunjung (dengan

pencapaian target sebesar 82,75 persen) dan laba bersih TAAT (dengan

pencapaian targer sebesar 73,83 persen). Sedangkan dengan pendekatan Balanced Scorecard diperoleh hasil bahwa kinerja TAAT TMII secara keseluruhan pada Tahun 2003 adalah sangat baik.

Sahputra (2006) dalam penelitiannya ” Analisis Kinerja PT Shang Hyang

Seri (PERSERO) Pusat Jakarta Melalui Pendekatan Balanced Scorecard ”. menggambarkan bahwa perusahaan ini dalam melakukan evaluasinya terhadap

kinerja menggunakan alat pengukuran kinerja kesehatan yang distandarisasikan

untuk setiap perusahaan BUMN. Pengukuran kinerja kesehatan ini meskipun telah

informasi penilaian kinerja perusahaan tanpa memberikan informasi mengenai

sebab akibat dari pencapaian nilai tersebut. Kinerja keseluruhan masing-masing

perspektif diatas 80 persen bahkan beberapa perspektif dengan pencapaian diatas

90 persen dari optimal kinerja 100 persen. Penilaian kinerja perusahaan secara

keseluruhan dari hasil deskripsi total skor Balanced Scorecard sebesar 93,37 persen menyatakan bahwa kinerja perusahaan ini dinilai sudah cukup baik

meskipun belum berada pada tingkat optimal. Kondisis ini mampu mencerminkan

kondisi kinerja kesehatan yang dilakukan sebelumnya.

Berdasarkan penelitian-penelitian terdahulu di atas bahwa metode

Balanced Scorecard mampu memberikan penilaian perusahaan secara lebih lengkap, komperhensif dan terintegrasi dari keseluruhan aspek perusahaan.

Balanced Scorecard ternyata dapat digunakan untuk berbagai macam perusahaan seperti perusahaan waralaba, perusahaan yang berkaitan dengan industri, tempat

wisata dan bahkan perusahaan nirlaba (nonprofit) seperti koperasi instansi pemerintah, hingga institusi pendidikan.

Penelitian yang dilaksanakan di PT Puspeta Agronusa yaitu rancangan

Balanced Scorecard sebagai instrumen strategi manajemen. Penelitian ini belum pernah dilakukan sebelumnya di PT Puspeta Agronusa. Dalam penelitian ini

penerapan konsep Balanced Scorecard digunakan sebagai acuan untuk merancang kinerja perusahaan dan diharapkan bisa memberikan masukan yang bermanfaat

bagi pengembangan sektor pertanian dan agroindustri pada khususnya.

Berdasarkan penelitian-penelitian terdahulu tersebut terlihat bahwa metode

Balanced Scorecard ternyata dapat digunakan untuk berbagai jenis macam perusahaan, baik perusahaan waralaba, tempat wisata, bahkan juga perusahaan

nonprofit seperti koperasi, instansi pemerintah, hingga institusi pendidikan.

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

Pengukuran kinerja untuk melihat realisasi pelaksanaan proses kerja yang

dilakukan oleh perusahaan selama ini, merupakan sebagian dari proses sistem

manajemen strategi perusahaan. Manajemen strategis terdiri dari empat langkah

jangka panjang (perumusan strategi, perencanaan strategi, dan penyusunan

program, (2) Perencanaan laba jangka pendek (penyusunan anggaran), (3)

Pengimplementasian, (4) Pemantauan. Tahap pengukuran berada pada proses

pemantauan. Hasil setiap langkah yang direncanakan perlu diukur untuk

memberikan umpan balik bagi pemantauan pelaksanaan anggaran, program, dan

inisiatif strategis.

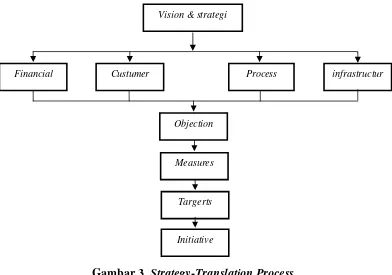

3.2. Konsep Balanced Scorecard

Balanced Scorecard (BSC) merupakan contemporary management tool

yang digunakan untuk mengukur kinerja perusahaan dengan menterjemahkan

Visi, Misi, Nilai dan Strategi Organisasi kedalam empat perspektif. BSC terdiri

dari dua kata yaitu Balance (Berimbang) dan Scorecard (Kartu Skor). Kartu skor adalah kartu yang digunakan untuk melihat atau mencatat skor hasil kinerja

seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang

hendak diwujudkan oleh personel dimasa depan. Melalui kartu skor, skor yang

hendak diwujudkan oleh personel di masa depan akan dibandikngkan dengan hasil

kinerja sesunguhnya. Hasil perbandingan ini akan digunakan untuk melakukan

evalusi atas kinerja personel yang bersangkutan (Mulyadi, 2001). Kata berimbang

ditujukan untuk menunjukan bahwa kinerja personel diukur secara berimbang dari

dua aspek; keuangan dan non keuangan, baik jangka pendek maupun jangka

penjang melalui peroses, personal, internal dan ekstenal. Menurut Tunggal (2001)

Balanced Scorecard merupakan sekelompok tolak ukur kinerja yang terintegrasi yang berasal dari strategi perusahaan dan mendukung strategi perusahaan