UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH NILAI PELANGGAN (CUSTOMER VALUE) TERHADAP LOYALITAS NASABAH PADA PT. BANK SUMUT KANTOR CABANG

PEMBANTU (KCP) UNIVERSITAS SUMATERA UTARA MEDAN

DRAFT SKRIPSI OLEH

RISMARIA R B SIREGAR 040502051

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rismaria R B Siregar (2008). 040502051. Pengaruh Nilai Pelanggan (Customer Value) Terhadap Loyalitas Nasabah Pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Ibu Prof. DR. Ritha F Dalimunthe; Ketua Departemen Manajemen. Ibu Dra. Nisrul Irawati, MBA; Sekertaris Departemen Manajemen. Ibu Dra. Setri Hiyanti Siregar; Dosen Pembimbing. Ibu DR. Rismayani MSi; Dosen Penguji I. Ibu DR. Elisabeth Siahaan MEc; Dosen Penguji II. Departemen Manajemen. Universitas Sumatera Utara.

Nilai pelanggan (customer value) adalah preferensi perseptual dan evaluasi pelanggan terhadap atribut produk, kinerja atribut, dan konsekuensi yang didapat dari pemakaian produk yang memfasilitasikan pencapaian tujuan dan sasaran pelanggan dalam situasi pemakaian.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh nilai pelanggan terhadap loyalist nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Metoda Analisis yang dipergunakan adalah metoda analisis deskriptif dan metoda analisis statistik yang terdiri dari analisis regresi linier berganda, pengujian signifikasi simultan, pengujian signifikasi parsial dan pengujian koefisien determinasi.

Hasil penelitian ini menunjukkan adanya pengaruh yang positif dan signifikan dari variabel nilai pelanggan terhadap loyalitas nasabah, dengan persamaan regresi Y= -7,432 + 0,247 X1 + 0,708 X2 + 0,333 X3 + e dan nilai F hitung sebesar 37,703 dan nilai koefisien determinsi sebesar 54,1.

Kesimpulan dari hasil penelitian ini adalah terdapat pengaruh yang positif dan signifikan dari nilai pelanggan yang terdiri dari nilai kinerja produk, nilai pelayanan, dan nilai emosional terhadap Loyalitas Nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan.

KATA PENGANTAR

Segala Puji dan Syukur buat semua kasih dan berkat yang telah diberikan Bapa Yang Disurga Yesus Kritus kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Pengaruh Nilai Pelanggan (Customer Value) Terhadap Loyalitas Nasabah Pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) Universitas Sumatera Utara Medan.”

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Departemen Manajemen, Fakultas Ekomoni, Universitas Sumatera Utara Medan.

Penulis menyadari bahwa penelitian ini tidak dapat terseledaikan tampa bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih atas bantuan yang diberikan baik bantuan materi maupun moral yang didapat penulis selama menyelesaikan penelitian ini.

Pada kesempatan ini, penulis ingin mengucapakan terima kasih kepada : 1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Universits Sumatera Utara.

2. Ibu Prof. DR. Ritha F Dalimunthe, SE, Msi, selaku Ketua Departemen Menajemen.

4. Ibu Dra. Setri Hiyanti Siregar, selaku dosen Pembimbing Skripsi penulis yang telah membantu dan membimbing penulis dalam menyelesaikan Skripsi ini.

5. Ibu DR. Rismayani, Msi, selaku Dosen Penguji I yang telah memberikan saran dan masukan untuk kesempurnaan Skripsi ini.

6. Ibu DR. Elisabeth Siahaan, MEc, selaku Dosen Penguji II yang telah memberikan saran dan masukan untuk kesempurnaan Skripsi ini.

7. Kepada seluruh dosen-sosen Departemen Manajemen yang selama ini mengajar penulis.

8. Kepada Seluruh pegawai Departemen Manajemen yang selama perkuliahan ini telah banyak membantu penulis.

9. Kepada selutuh Staff PT. Bank SUMUT KCP USU Medan yang telah banyak membantu penulis, terima kasih atas kerja samanya selama melaksanakan magang dan penelitian.

10.Terima kasih yang tak terhingga kepada Kedua Orang tuaku P. Siregar dan L. Tampubolon atas kerja keras, dukungan dan doanya sampai saat aku menyelesaikan Skripsi ini.

11.Kepada My Sista Endang Lusiana, Spd, Punk Donald MHT, ST, kak Wenny atas bantuan, dukungan dan semangatnya.

13.Buat DAgiEnk-DeSta di Prambors Fm, CluB Eighties, Kerispatih, Sari Simorangkir, Nidji, Samsons, novel-novelku, komputerQ, terima kasih telah menemani hari-hariku selama skripsi. I can’t do this without you guys…

Akhirnya besar harapan penulis, semoga skripsi ini ada manfaatnya bagi pembaca khususnya bagi diri penulis.

Kiranya Tuhan memberkati kita semua dan dengan hati terbuka penulis meminta saran dan kritik atas kesempurnaan penelitian ini dan semoga penelitian ini bermanfaat dan menjadi bahan masukan bagi dunia pendidikan.

Syalom…

Medan, Maret 2008 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ...i

DAFTAR ISI . ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 5

D. Kerangka konseptual ... 5

E. Hipotesis ... 7

F. Metode penelitian 1. Batasan Operasional Variabel Penelitian ... 8

2. Defenisi Operasional Variabel ... 8

3. Skala Pengukuran Variabel ... 10

4. Tempat dan Waktu Penelitian ... 10

5. Populasi dan Sampel ... 10

6. Jenis Data ... 11

7. Tehnik Pengumpulan Data ... 12

8. Uji Validitas dan Reliabilitas ... 12

9. Metoda Analisis Data ... 13

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 16

B. Pengertian Pelanggan ... 17

Halaman

D. Pengertian, Jenis dan Tujuan Bank ... 23

E. Persepsi Konsumen ... 25

F. Pengertian, Karakteristik, dan Tahapan Loyalitas Pelanggan ... 27

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah PT. Bank SUMUT ... 30

B. Struktur Organisasi PT. Bank SUMUT KCP USU ... 32

C. Uraian Pekerjaan ... 34

D. Produk Dan Jasa Layanan Bank SUMUT ... 38

BAB IV ANALISIS DAN PEMBAHASAN A. Uji Validitas dan Reabilitas ... 45

B. Analisis Deskriptif 1. Analisis Deskriptif Responden ... 49

2. Analisis Deskriptif Variabel ... 53

C. Analisis Statistik 1. Analisis Regresi Linier Berganda ... 59

2. Uji Signifikasi Simultan ... 62

3. Uji Signifikasi Parsial ... 65

4. Uji Koefisien Determinasi ... 68

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 70

B. Saran ... 71

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1. Definisi Operasionalisasi Variabel ...9

Tabel 1.2. Instrumen Skala Likert ...10

Tabel 4.1. Item Total Statistics ...46

Tabel 4.2. Validitas Instrumen ...47

Tabel 4.3. Reliability statistics ...48

Tabel 4.4. Karakteristik Respomde Bersadarkan Jenis Kelamin ...49

Tabel 4.5. Karakteristik Responden Berdasarkan Usia ...50

Tabel 4.6. Karakteristik Responden Berdasarkan Pekerjaan ...50

Tabel 4.7. Karakteristik Responden Berdasarkan Pendidikan Terakhir ...51

Tabel 4.8. Karakteristik Responden Berdasarkan Lamanya Menjadi Nasabah ...52

Tabel 4.9. Karakteristik Responden Berdasarkan Jumlah Transaksi

Tabel 4.14. Variables Entered/Removed (b) ...60

Tabel 4.15. Coefficients (a) ...61

Tabel 4.16. ANOVA(b) ...64

Tabel 4.17. Coefficients (a) ...67

DAFTAR GAMBAR

Halaman

Gambar 1.1 Keranga Konseptual Penelitian ...7

Gambar 2.1 Hirarkhi CustomerValue ...20

ABSTRAK

Rismaria R B Siregar (2008). 040502051. Pengaruh Nilai Pelanggan (Customer Value) Terhadap Loyalitas Nasabah Pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Ibu Prof. DR. Ritha F Dalimunthe; Ketua Departemen Manajemen. Ibu Dra. Nisrul Irawati, MBA; Sekertaris Departemen Manajemen. Ibu Dra. Setri Hiyanti Siregar; Dosen Pembimbing. Ibu DR. Rismayani MSi; Dosen Penguji I. Ibu DR. Elisabeth Siahaan MEc; Dosen Penguji II. Departemen Manajemen. Universitas Sumatera Utara.

Nilai pelanggan (customer value) adalah preferensi perseptual dan evaluasi pelanggan terhadap atribut produk, kinerja atribut, dan konsekuensi yang didapat dari pemakaian produk yang memfasilitasikan pencapaian tujuan dan sasaran pelanggan dalam situasi pemakaian.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh nilai pelanggan terhadap loyalist nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Metoda Analisis yang dipergunakan adalah metoda analisis deskriptif dan metoda analisis statistik yang terdiri dari analisis regresi linier berganda, pengujian signifikasi simultan, pengujian signifikasi parsial dan pengujian koefisien determinasi.

Hasil penelitian ini menunjukkan adanya pengaruh yang positif dan signifikan dari variabel nilai pelanggan terhadap loyalitas nasabah, dengan persamaan regresi Y= -7,432 + 0,247 X1 + 0,708 X2 + 0,333 X3 + e dan nilai F hitung sebesar 37,703 dan nilai koefisien determinsi sebesar 54,1.

Kesimpulan dari hasil penelitian ini adalah terdapat pengaruh yang positif dan signifikan dari nilai pelanggan yang terdiri dari nilai kinerja produk, nilai pelayanan, dan nilai emosional terhadap Loyalitas Nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan.

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia usaha termasuk sektor perbankan di kota Medan dalam

beberapa tahun belakangan ini menunjukkan perkembangan sangat pesat.

Perkembangan itu berkaitan dengan perkembangan ekonomi nasional, disamping

adanya berbagai kemudahan yang diberikan oleh pemerintah dengan menciptakan

iklim yang lebih baik bagi perkembangan usaha dibidang perbankan di Indonesia. Hal

ini dibuktikan dengan banyaknya bank-bank baru yang membuka kantor atau cabang

di Sumatera Utara khususnya di kota Medan. Menurut Dinas InFokom dan PDE Kota

Medan sampai dengan tahun 2007 ini ada sekitar 64 bank swasta dan 8 bank

pemerintah yang membuka kantor di Medan. (www.pemkomedan.go.id, 2007)

Nilai pelanggan (customer value) adalah preFerensi perseptual dan evaluasi

pelanggan terhadap atribut produk, kinerja atribut, dan konsekuensi yang didapat dari

pemakaian produk yang memFasilitasikan pencapaian tujuan dan sasaran pelanggan

dalam situasi pemakaian. Apabila kinerja produk/jasa yang ditawarkan berada diatas

harapan, maka pelanggan akan memberi nilai positif. Nilai positif ini akan cenderung

menimbulkan kesenangan, terjadi kelekatan emosional terhadap merek, dan juga

preFerensi rasional sehingga hasilnya adalah kesetiaan (loyalitas) pelanggan yang

Nilai pelanggan (customer value) menurut Palilati (2006) adalah Persepsi

tentang nilai yang diperoleh dari kinerja artibut-atribut produk (tabungan) yang terdiri

dari : nilai kinerja atribut produk (manfaat dari tingkat suku bunga, manfaat dari

fungsi alat transaksi, fungsi pemindahbukuan, dan multiguna tabungan), nilai

pelayanan (kecepatan pelayanan, profesionalisme staff, kenyamanan, informasi,

hubungan interaktif, hadiah) dan citra perusahaan. Sementara menurut Sweeney and

Soutar dalam Tjiptono (2005), dimensi nilai terdiri dari 4, yaitu : Emosional value,

Social value, Quality/performance value, Price/value of money.

Fenomena lain adalah dewasa ini pelanggan menjadi sangat kritis dengan

pelayanan. Beberapa bank menyatakan faktor pelayanan prima merupakan faktor

paling dominan dan paling diperhatikan oleh nasabah. Sikap kritis ini menyebabkan

satu perubahan strategi yang dilakukan pihak perbankan agar nasabah menjadi loyal.

Bank SUMUT adalah Bank Pembangunan Daerah (BPD) yang ada di wilayah

Sumatera Utara. Selain itu, Bank yang dahulu bernama Bank Pembangunan Daerah

Sumatera Utara (BPDSU) ini pernah mengalami likuidasi karena krisis ekonomi

tahun 1997, tetapi berhasil bangkit dan berkembang. Saat ini Bank SUMUT telah

memiliki 20 Kantor Cabang, 59 Kantor Cabang Pembantu (KCP), 3 Kantor Syariah, 1

KCP Syariah, dan 2 unit Payment Point. Hal ini menjadikan Bank SUMUT sebagai

lembaga perbankan yang profesional dalam penghimpun dan penyalur dana. Bank

SUMUT juga merupakan penyumbang PAD (Pendapatan Asli Daerah) terbesar

kedua kota Medan pada tahun 2007. Dengan keberhasilan ini berarti loyalitas

Penulis memilih Bank SUMUT Kantor Cabang Pembantu (KCP) USU karena

bank ini berada cukup strategis, yaitu di wilayah kampus USU. Kantor cabang

pembantu ini merupakan salah satu dari 59 kantor cabang pembantu Bank SUMUT

yang didirikan tanggal 5 September 2005. Diharapkan bank ini dapat berkembang dan

bersaing diantara bank – bank lainnya di wilayah tersebut. Saat ini nasabahnya sudah

mencapai 3000 orang. Menurut pimpinan cabang, Bpk. A. Manan Jaya, bank

SUMUT mengutamakan pelayanan kepada nasabahnya. Diharapkan Beliau dengan

dibukanya kantor cabang pembantu USU ini, Bank SUMUT dapat menjadi mitra dan

dipercaya oleh masyarakat dalam mengelola keuangannya. Beberapa keunggulan

yang dimiliki Bank SUMUT Kantor Cabang Pembantu (KCP) USU dibandingkan

dengan kantor cabang pembantu lain di bawah Kantor Cabang Iskandar Muda :

a. Lokasi cukup strategis di wilayah Kampus Universitas Sumatera Utara dan

beberapa kampus lain yang didominasi oleh mahasiswa dan dilalui oleh

banyak kendaraan umum.

b. Bank SUMUT KCP USU memiliki lahan parkiran yang cukup luas

dibandingkan dengan kantor cabang pembantu lain.

c. Bank SUMUT KCP USU sedang menjalin kerjasama dengan pihak

Universitas Sumatera Utara dalam hal pembayaran uang kuliah mahasiswa

program Magister.

d. Performa penanganan kredit dari nasabah oleh Bank SUMUT dinilai cukup

baik, belum ada nasabah Bank SUMUT KCP USU yang masuk dalam

Karena itu penulis ingin mengetahui sejauh mana nilai dan persepsi yang

diberikan oleh konsumen atas bank tersebut juga seberapa loyal nasabah kepada Bank

SUMUT Kantor Cabang Pembantu (KCP) USU dilihat dari nilai kinerja produk,

pelayanan, dan emosionalnya.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian ini dapat dirumuskan masalah penelitian

sebagai berikut :

“Apakah nilai pelanggan (customer value) yang terdiri dari faktor nilai kinerja

produk, nilai pelayanan, dan nilai emosional berpengaruh terhadap loyalitas

nasabah PT. Bank SUMUT Kantor Cabang Pemabantu (KCP) Universitas

Sumatera Utara Medan”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dalam penelitian ini adalah sebagai berikut :

“Untuk mengetahui dan menganalisis pengaruh nilai pelanggan (customer

value) yang terdiri dari nilai kenerja produk, nilai pelayanan, dan nilai

emosional terhadap loyalitas nasabah PT. Bank SUMUT Kantor Cabang

Pembantu (KCP) Universitas Sumatera Utara Medan.”

2.Manfaat Penelitian

a. Bagi perusahaan, sebagai informasi dan bahan masukan untuk dapat

dijadikan landasan dalam menentukan kebijaksanaan perusahaan

selanjutnya, sebagai upaya untuk mempertahankan pelanggan dan

mengembangkan produk dan pelayanannya.

b. Bagi Fakultas Ekonomi USU, diharapkan dapat menambah atau memperluas

khazanah penelitian di Fakultas Ekonomi USU.

c. Bagi peneliti, untuk menambah kontribusi bagi pemikiran guna memperluas

cakrawala wawasan peneliti dalam bidang manajemen pemasaran khususnya

dalam bidang perilaku konsumen dan pemasaran jasa perbankan.

d. Bagi peneliti lain, sebagai bahan referensi yang nantinya akan memberikan

perbandingan dalam melakukan penelitian pada bidang yang sama di masa

yang akan datang.

D.Kerangka Konseptual

Menurut Palilati (2006), dalam konteks teori consumer behavior, kepuasan

lebih banyak didefinisikan dari perspektif pengalaman konsumen setelah

mengkonsumsi atau menggunakan suatu produk atau jasa. Dengan demikian

kepuasan dapat diartikan sebagai hasil penilaian konsumen terhadap suatu barang

atau jasa yang dikonsumsinya. Seorang pelanggan yang puas adalah pelanggan yang

merasa mendapatkan nilai (value)dari produsen atau penyedia jasa.

Persepsi tentang nilai yang diperoleh dari kinerja artibut-atribut produk

(tabungan) merupakan variabel eksogen dari unsur-unsur bauran pemasaran

bunga, manfaat dari fungsi alat transaksi, fungsi pemindahbukuan, dan multiguna

tabungan), nilai pelayanan (kecepatan pelayanan, profesionalisme staff, kenyamanan,

informasi, hubungan interaktif, hadiah) dan citra perusahaan. (Palilati,2006).

Menurut Sweeney and Soutar dalam Tjiptono (2005), dimensi nilai terdiri dari

4, yaitu :

a. Emosional value, utilitas yang berasal dari perasaan atau afektif/emosi positif

yang ditimbulkan dari mengkonsumsi produk..

b. Social value, utilitas yang didapat dari kemampuan produk untuk

meningkatkan konsep diri-sosial konsumen.

c. Quality/performance value, utilitas yang didapatkan dari produk karena

reduksi biaya jangka pendek dan biaya jangka panjang.

d. Price/value of money, utilitas yang diperoleh dari persepsi terhadap kinerja

yang diharapkan dari suatu produk atau jasa.

Pelanggan membentuk suatu harapan akan nilai dan bertindak berdasarkan hal

itu. Tingkat persepsi tentang nilai yang tinggi akan menghasilkan kepuasan dan

loyalitas pelanggan. Semakin tinggi persepsi nilai yang dirasakan oleh pelanggan

maka semakin besar kemungkinan terjadinya hubungan (transaksi).

Loyalitas konsumen, adalah merupakan efek akhir dari suatu pembelian, yang

diartikan sebagai suatu sikap dan niat untuk berprilaku di masa depan, dan

diekspresikan melalui hal-hal sebagai berikut : komitmen untuk membeli dari

rekomendasi pada orang lain, niat untuk menambah jumlah tabungan, niat atau

keinginan untuk memceritakan hal-hal positif tentang perusahaan, dan kesediaan

untuk membayar mahal (beban biaya). (Palilati, 2006)

Berdasarkan pemikiran diatas, maka kerangka konseptual dapat dibuat secara

skematis sebagai berikut :

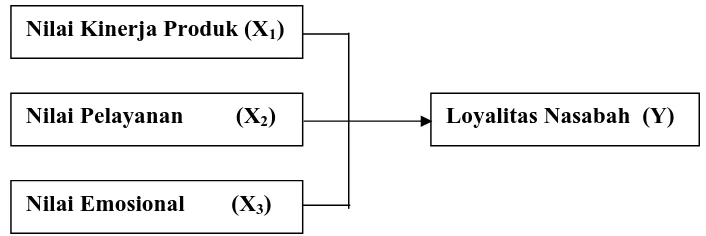

Sumber : Palilati (2006) & Sweeney and Soutar (2001). Diolah Gambar 1.1 Kerangka Konseptual Penelitian

E. Hipotesis

Menurut pola umum metode ilmiah, setiap penelitian terhadap objek hendaknya

di bawah tuntunan suatu hipotesi yang berfungsi sebagai pegangan sementara atau

jawaban sementara yang masih harus dibuktikan kebenarannya di dalam kenyataan

(empirical verification), percobaan (experimentation) atau praktek (implementation)

(Umar,2000:80).

Untuk itu berdasarkan perumusan masalah yang telah ditetapkan maka

hipotesis yang diberikan peneliti adalah :

“Nilai pelanggan (customer value) yang terdiri dari faktor nilai kinerja produk,

nilai pelayanan, dan nilai emosional mempunyai pengaruh yang positif dan

Nilai Kinerja Produk (X1)

Nilai Pelayanan (X2)

Nilai Emosional (X3)

signifikan terhadap loyalitas nasabah PT. Bank SUMUT Kantor Cabang

Pembantu (KCP) Universitas Sumatera Utara Medan.”

F. Metoda Penelitian

1. Batasan dan Identifikasi Variabel Penelitian

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisi

permasalahan, maka penelitian ini dibatsi pada faktor-faktor yang

mempengaruhi nilai pelanggan (customer value). Adapun variabel dalam

penelitian ini adalah :

X1 : Nilai Kinerja Produk

X2 : Nilai Pelayanan

X3 : Nilai Emosional

Y : Loyalitas Nasabah

2.Definisi Operasional Variabel

Definisi variabel-variabel yang digunakan dalam penelitian ini, yaitu :

a. Nilai Kinerja Produk (X1) adalah bentuk-bentuk keragaman produk

dan jasa yang ditawarkan oleh perusahaan. Atribut produk biasanya

diukur secara subjektif oleh masing-masing individu (dalam hal ini

nasabah).

b. Nilai Pelayanan (X2) adalah kecepatan, kompetensi, kegunaan, dan

kemudahan produk yang diberikan oleh perusahan kepada nasabahnya.

c. Nilai Emosional (X3) adalah perasaan atau afektif/emosi positif yang

d. Loyalitas Pelanggan (Y) adalah pelanggan yang kebutuhan, keinginan

dan harapannya telah terpenuhi, sehingga memiliki hubungan

emosional dengan perusahaan , dalam hal ini bank. Konsumen akan

melakukan kunjungan berikutnya dan merekomendasikan bank

tersebut kepada orang lain.

Tabel 1.1

Definisi Operasionalisasi Variabel

Variabel Indikator Skala

Pengukuran

Nilai Kinerja Produk

(X1)

1.Tingkat bunga tabungan Bank SUMUT

2.Kelengkapan jenis produk Bank SUMUT

3.Fungsi alat transaksi tabungan 4.Fungsi pemindahbukuan keuangan 5.Multiguna tabungan

Likert

Nilai Pelayanan

(X2)

1.Kemudahan lokasi Bank SUMUT

2.Kecepatan transaksi

3.Kenyamanan suasana Bank SUMUT

4.Informasi yang lengkap

5.Profesionalisme staff Bank SUMUT

Likert

Nilai Emosional

(X3)

1.Kesenangan mengkonsumsi jasa Bank

SUMUT

2.Kepuasanan mengkonsumsi jasa Bank

SUMUT

3.Dukungan terhadap Bank SUMUT

Likert

Loyalitas Nasabah

(Y)

1.Nasabah setia dengan Bank SUMUT

2.Nasabah tidak ingin pindah kebank lain

3.Nasabah merekomendasikan Bank SUMUT

kepada orang lain

4.Menjadi nasabah Bank SUMUT adalah

pilihan yang tepat

Likert

Sumber : Pililati (2006) & Sweeney and Soutar (2001).

3.Skala Pengukuran Variabel

“Skala pengukuran variabel yang digunakan pada penelitian ini adalah Skala

Likert, dimana responden menyatakan tingkat setuju atau tidak setuju mengenai

biasanya skala yang diajukan terdiri atau 5 atau 7 titik “ , (Kuncoro, 2003 :

157). Pengukuran dengan skala likert ini dilakukan dengan penilaian :

Tabel 1.2.

Instrumen Skala Likert

No Pertanyaan Skor

1 Sangat Setuju 5

2 Setuju 4

3 Kurang Setuju 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

4.Tempat dan Waktu Penelitian

Penelitian akan dilakukan di Kantor PT. Bank SUMUT Kantor Cabang

Pembantu (KCP) USU, Jl. DR. Mansyur no. 9 Medan.

Penelitian dilakukan selama bulan Maret 2008.

5.Populasi dan Sampel

Populasi dalam penelitian ini adalah semua nasabah Bank SUMUT selama 2

Tahun, yang sampai bulan September 2007 berjumlah 2.657 Nasabah.

Teknik sampel yang dilakukan adalah menggunakan rumus Slovin dalam Umar

(2004:78), yaitu :

n = N / (1 + Ne2)

dimana : n = Jumlah Sampel

N = Ukuran Populasi

e = standart error (10%)

n = 2657 / (1+2657.10%2 ) = 96,6 (dibulatkan menjadi 100 orang)

Tehnik pengambilan sampel menggunakan metoda purposive sampling. Yaitu

tehnik pengambilan sampel dengan tujuan tertentu, yaitu dengan kriteria bahwa

orang yang dijadikan sampel adalah nasabah yang berusia diatas 17 tahun dan

sudah menjadi nasabah Bank SUMUT minimal selama 1 tahun dan melakukan

transaksi keuangan minimal 3 kali dalam 1 bulan.

6.Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis sumber data, yaitu data primer dan data

sekunder.

a. Data primer, yaitu data yang diperoleh secara langsung dari responden yang

terpilih dilokasi penelitian. Data primer diperoleh dengan cara memberikan

daftar pertanyaan (questionnaire) dan melakukan wawancara (interview).

b. Data sekunder, yaitu data yang diperoleh melaui studi dokumentasi, baik

dari buku, jurnal, majalah, dan situs internet untuk mendukung penelitian ini.

7.Teknik Pengumpulan Data

a. Wawancara (interview), yaitu wawancara langsung dengan nasabah Bank /

responden yang terpilih dan Manajer Operasional PT. Bank SUMUT KCP

USU Medan untuk memperoleh data atau inFormasi yang diperlukan dalam

penelitian ini.

b. Daftar Pertanyaan (questionnaire), yaitu daftar pertanyaan yang berisi

c. Studi Dokumentasi, yaitu dilakukan dengan mengumpulkan data dan

mempelajari data–data yang diperoleh dari buku literatur, jurnal, majalah,

situs internet yang berhubungan dengan penelitian ini.

8. Uji Validitas dan Reliabilitas

Untuk mendapatkan kualitas hasil penelitian yang bermutu dan baik sudah

semestinya jika rangkaian penelitian yang dilakukan harus baik juga.

Perencanaan yang matang mutlak diperlukan, lalu alat-alat yang digunakan juga

harus dalam kondisi baik. Oleh karena itulah sering kali sebelum penelitian

dilakukan alat-alat yang digunakan diterapkan terlebih dahulu. Tidak lain dan

tidak bukan, supaya data-data yang diperoleh valid dan reliable. “valid artinya

data-data yang diperoleh dengan penggunaan alat (instrument) dapat menjawab

tujuan penelitian, sedangkan reliable artinya konsisiten atau stabil” (Pratisto,

2004:241).

9. Metoda Analisis Data

a. Metoda Analisis Deskripif

Yaitu suatu metoda analisis dimana data yang dikumpulkan mula-mula

disusun, diklasiFikasikan dan dianalisis sehingga akan memberikan gambaran

yang jelas mengenai perusahaan dan masalah yang sedang diteliti.

b. Metoda Analisis Statistik

Digunakan untuk mengetahui besarnya hubungan dan pengaruh variabel

independen yang jumlahnya lebih dari dua (X1, X2, dan X3) terhadap variabel

dependen (Y). Untuk memperoleh hasil yang lebih terarah , maka peneliti

menggunakan bantuan program soFtware SPSS ( statistic product and service

solution ) dengan rumus :

Y = a + b

1X

1+ b

2X

2+b

3X

3+ e

Dimana :

Y = Loyalitas

a = Konstanta

b1, b2, b3 = Koefisien Regresi Berganda

X1 = Nilai Kinerja produk

X2 = Nilai Pelayanan

X3 = Nilai Emosional

e = Standard Error

2. Uji Signifikan Simultan (Uji-F)

Uji ini disebut juga sebagai uji signifikan simultan. Kuncoro (2003:19)

mengatakan uji ini pada dasarnya menunjukkan apakah semua variabel bebas

yang dimasukkan kedalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat.

H0 : b1 ,b2 , b3 = 0, artinya suatu variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha : b1, b2 ,b3 0, artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

H0 diterima jika Fhitung < Ftabel pada 5%

Ha diterima jika Fhitung > Ftabel pada 5 %

3. Uji Signifikan Parsial (Uji-t)

Yaitu sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh

pengaruh atau variabel penjelas secara individu dalam menerangkan variasi

variabel terikat.

Bentuk pengujiannya adalah :

H0 : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap varibel dependen.

H0 : b1 0, artinya suatu variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria Pengambilan Keputusan

H0 diterima jika thitung < ttabel pada 5%

Ha diterima jika thitung > ttabel pada 5%

Pengujian Koefisien Determinasi (R2) digunakan untuk mengukur

proporsi atau persentase kemampuan model dalam menerangkan variabel

terikat. Koefisien Determinasi berkisar antara nol sampai dengan satu (0 ≤ R2

≤ 1). Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa

pengaruh variabel bebas (X) adalah besar terhadap variabel terikat (Y). Hal ini

berarti model yang digunakan semakin kuat untuk menerangkan pengaruh

variabel bebas yang diteliti terhadap variabel terikat.

Sebaliknya, jika R2 semakin kecil (mendekati nol), maka dapat dikatakan

bahwa pengaruh variabel bebas (X) terhadap variabel terikat (Y) semakin

kecil. Hal ini berarti model yang digunakan tidak kuat untuk menerangkan

pengaruh variabel bebas yang diteliti terhadap variabel terikat. (Sugiyono,

2003:186)

BAB II

URAIAN TEORITIS

1.1. Penelitian Terdahulu

Palilati (2005) melakukan penelitian yang berjudul “ Pengaruh Nilai Pelanggan,

Kepuasan Terhadap Loyalitas Nasabah Perbankan di Sulawesi Selatan “. Pada

penelitian tersebut variabel dari customer value yang digunakan adalah : nilai kinerja

produk (tingkat suku bunga, fungsi transaksi, fungsi pemindahbukuan, multiguna),

nilai pelayanan (kemudahan, kecepatan, profesionalisme,kenyamanan, informasi,

hubungan, hadiah) dan citra.

Hasil penelitian ini memperlihatkan pola hubungan yang signifikan antara nilai

pelanggan terhadap loyalitas konsumen dengan kepuasan sebagai variabel intervening.

Dan yang menjadi faktor yang dominan dalam menentukan loyalitas nasabah adalah

variabel profesionalisme staff dalam melaksanakan tugasnya.

Berdasarkan penelitian yang dilakukan Evi Thelia Sari dengan judul ” Peranan

Customer Value dalam Mempertahankan Keunggulan Bersaing pada Restoran Cepat

Saji ” dengan Faktor lokasi, promosi, produk, dan harga sebagai Faktor peranan dalam

mempertahankan keunggulan bersaing.

Hasil penelitian melalui Fucus group , diharapakan pihak yang berwenang dapat

memamFaatkan dan menerapakan dalam masing-masing bidang. Selain karena posisi

cepat saji mengusahakan secepat mungkin memiliki pengetahuan yang lebih tentang

bagaimana konsumen dan apa yang diinginkan oleh konsumen. Sehingga pada

akhirnya dapat memacu pencapaian harapan untuk menjadi yang terbaik dalam

memenuhi harapan keinginan dan tujuan pelanggan.

1.2. Pengertian Pelanggan

Pelanggan menurut CambridgeInternasional Dictionaries (2006 : 173), adalah a

person who buys goods or services” atau pelanggan adalah seseorang yang membeli

barang atau jasa. Sementara menurut Webster’s 1928 Dictionary pelanggan adalah “

one who frequents any place of sale for the sake or producing what he wants…”.

Pelanggan adalah seseorang yang beberapa kali datang ke tempat yang sama untuk

memenuhi keinginannya.

Dengan kata lain, pelanggan adalah seseorang yang secara kontinu dan berulang

kali datang ke suatu tempat yang sama untuk memuaskan keinginannya dengan

memiliki suatu produk atau mendapatkan jasa dan membayar produk dan jasa tersebut.

1.3. Nilai Pelanggan (Customer Value)

a. Pengertian Nilai Pelanggan

Istilah Value (nilai) digunakan diberbagai konteks yang berbeda. Menurut

Woodruff (1997:142), Customer Value adalah pilihan yang dirasakan pelanggan dan

evaluasi terhadap artibut produk dan jasa, kinerja atribut dan konsekuensi yang timbul

menggunakan produk. Woodruff juga mendefinisikan customer value sebagai perepsi

pelanggan terhadap konsekuensi yang diinginkannya dari penggunaan suatu

produk/jasa. Customer value dapat dijabarkan sebagai preferensi yang pelanggan

rasakan terhadap ciri produk, kinerja dan sejauh mana telah memenuhi apa yang

diinginkannya.

Sementara, menurut Slywotzky (1997) dalam Tjiptono, customer value didasarkan

pada persfektif pelanggan organisasi bersangkutan, dengan mempertimbnagkan apa

yang mereka inginkan dan yanini bahwa mereka dapatkan dari pembelian dan

penggunan produk atau jasa.

Zeithaml (1988), mendefinisikan nilai pelanggan sebagai penilaian keseluruhan

konsumen terhadap utilitas sebuah produk berdasarkan persepsinya terhadap apa yang

diterima dan apa yang diberikan. Monroe (1990) mengemukakan bahwa nilai

pelanggan adalah tradeoff antara persepsi pelanggan terhadap kualitas atau manfaat

produk dan pengorbanan yang dilakukan lewat harga yang dibayarkan. Goostain

(1996) juga mendefinisikan nilai pelanggan adalah ikatan emosional yang terjalin

antara pelanggan dan produsen setelah pelanggan menggunakan produk dan jasa dari

perusahaan dan mendapati bahwa produk atau jasa tersebut memberi nilai tambah.

Menurut Gale (1994) dalam Palilati bahwa ; persepsi konsumen terhadap nilai

tingkat loyalitas konsumen, semakin tinggi persepsi nilai yang dirasakan oleh

pelanggan, maka semakin besar kemungkinan terjadinya hubungan (transaksi). Dan

hubungan yang diinginkan adalah hubungan yang bersifat jangka panjang, sebab

usaha dan biaya yang dikeluarkan oleh perusahaan diyakini akan jauh lebih besar

apabila harus menarik pelanggan baru atau pelanggan yang sudah meninggalkan

perusahaan, daripada mempertahankannya.

Bagi pelanggan, kinerja produk yang dirasakan sama atau lebih besar dari yang

diharapkan, yang dianggap bernilai dan dapat memberikan kepuasan (Kotler,2000).

Nilai atribut adalah karakteristik-karakteristik produk yang ada dibenak dan

dijelaskan oleh pelanggan. Nilai konsekuensi adalah penilaian subjektif pelanggan

sebagai konsekuensi dari penggunaan dan pemanfaatan produk dan jasa.

b. Hirarki Nilai pelanggan (Customer Value)

Menurut Woodruff (1997:142), hirarki customer value terdiri dari 3 tingkatan,

yaitu :

1. Atribut Produk atau jasa (product attributes), dasar hirarki yaitu pelanggan

belajar berfikir mengenai produk atau jasa sebagai rangkaian dari atribut dan

kinerja atribut.

2. Konekuensi Produk dan Jasa (product consequences), Konsekuensi yang

diinginkan oleh pelanggan ketika informan membeli dan menggunakan produk

3. Maksud dan tujuan Pelanggan (customer’ goals and purposes), maksud dan

tujuan pelanggan yang dicapai melalui konsekuensi tertentu dari penggunaan

produk dan jasa.

Desired customer value customer satisFction with

received value

Gambar 2.1. hirarkhi customer value

Sumber : Woodruff (192:142)

Customer value dijelaskan dengan anak panah yang timbal balik. Hal ini

menujukkan bahwa masing – masing tingkatan saling berhubungan dan saling

mendukung. Tidak terpisahkan atau berdiri sendiri dalam pemenuhannya. Hal ini

menandakan bahwa customer value harus dinilai secara keseluruhan dan

bersama-sama, karena dimensinya yang saling berhubungan.

c. Dimensi Faktor Nilai Pelanggan Customer’s goal and

purpose

Desired product attributes and attribut performance Desired consequences in

use situation

Goal-based satisfaction

Menurut Sweeney and Soutar dalam Tjiptono, dimensi nilai terdiri dari 4, yaitu :

a. Emosional value, utilitas yang berasal dari perasaan atau afektif/emosi positif

yang ditimbulkan dari mengkonsumsi produk..

b. Social value, utilitas yang didapat dari kemampuan produk untuk

meningkatkan konsep diri-sosial konsumen.

c. Quality/performance value, utilitas yang didapatkan dari produk karena

reduksi biaya jangka pendek dan biaya jangka panjang.

d. Price/value of money, utilitas yang diperoleh dari persepsi terhadap kinerja

yang diharapkan dari suatu produk atau jasa.

d. Tipe Pelanggan

Sheth & Mittal (2004), mengelompokkn pelanggan kedalan 3 kategori, yaitu : user,

buyer,dan payer. Kemudin tiga kategori ini diturunkan menjadi 8 tipe nilai pelanggan

:

1. Performance Value adalah kualitas hasil fisik dari penggunaan suatu produk

atau jasa. Dengan kata lain, tipe nilai ini mencerminkan kemampuan

produk/jasa melaksanakan fungsi fisik utamanya secara konsisten.

performance value terletak pada dan berasal dari komponen fisik dan desain

2. Social Value adalah manfaat produk/jasa yang bertujuan untuk memuaskan

keinginan seseorang dalam memdapatkan pengakuan atau kebanggaan sosial.

pelanggan yang mengutamakan social value akan memilih produk/jasa yang

mengkomunikasikan citra yang selaras dengan teman-temannya atau

menyampaikan citra sosial yang ingin ditampilkannya.

3. Emocional Value adalah kesenangan dan kepuasan emosional yang didapatkan

user dari suatu produk/jasa.

4. Price Value harga yang adil dan biaya-biaya finansial lainnya yang berkaitan

dengan upaya mendapatkan produk/jasa.

5. Credit Value berupa situasi terbebas dari keharusan membayar kas pada saat

pembelian atau membayar dalam waktu dekat. Pada prinsipnya, nilai ini

menawarkan kenyaman berkenaan dengan pembayaran.

6.Financing Value penawaran syarat dan finasial skedul pembayaran yang

lebih longgar dan terjangkau. Credit value lebih menekankan pada aspek

keterjangkauan.

7. Service Value berupa bantuan yang diharapkan pelanggan berkaitan dengan

pembelian produk/jasa.

8. Convinience Value berupa penghematan waktu dan usaha yang dibutuhkan

untuk memperoleh produk/jasa.

9.Personalization value yang meliputi : menerina produk/jasa disesuaikan dengan

1.3. Pengertian, Jenis dan Tujuan Bank

a. Pengertian Bank

Menurut Wikipedia Indonesia

“Bank adalah sebuah tempat di mana uang dan disimpan dan dipinjamkan.

Kata bank berasal dari bahasa Italia banca atau uang. Biasanya bank

menghasilkan untung dari biaya transaksi atas jasa yang diberikan dan bunga dari pinjaman.”

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan :

“Yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan.

Fungsi utama dari bank adalah menyediakan jasa menyangkut penyimpanan nilai

dan perluasan kredit. Evolusi bank sekarang adalah di mana bank sebagai institusi

keuangan yang menyediakan jasa keuangan. Sekarang ini bank adalah institusi yang

memegang lisensi bank. Lisensi bank diberikan oleh otoriter supervisi keuangan dan

memberikan hak untuk melakukan jasa perbankan dasar, seperti menerima tabungan

b. Jenis Bank

Jenis- jenis bank ditinjau dari segi Fungsinya, bank terbagi atas 2 jenis, yaitu :

1. Bank umum

2. Bank Perkereditan rakyat (BPR)

Ditinjau dari segi kepemilikannya, bank dibagi atas 5 yaitu :

1. Bank Milik Pemerintah Tingkat I dan Tingkat II / Bank Pembangunan Daerah

(BPD)

2. Bank Milik Swasta

3. Bank Milik Asing

4. Bank Milik Campuran

5. Bank Milik Koperasi

Ditinjau dari statusnya, Bank dibagi atas 2, yaitu :

1. Bank Devisa

2. Bank non Devisa

c. Tujuan Bank

Jasa bank sangat penting dalam pembangunan ekonomi suatu negara. Jasa

1. Sebagai penyedia mekanisme dan alat pembayaran yang efesien bagi nasabah.

Untuk ini, bank menyediakan uang tunai, tabungan, dan kartu kredit. Ini adalah

peran bank yang paling penting dalam kehidupan ekonomi. Tanpa adanya

penyediaan alat pembayaran yang eFesien ini, maka barang hanya dapat

diperdagangkan dengan cara barter yang memakan waktu.

2. Dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak

yang membutuhkan dana, berarti bank meningkatkan arus dana untuk investasi

dan peManfaatan yang lebih produktiF. Bila peran ini berjalan dengan baik,

ekonomi suatu negara akan menngkat. Tanpa adanya arus dana ini, uang hanya

berdiam di saku seseorang, orang tidak dapat memperoleh pinjaman dan bisnis

tidak dapat dibangun karena mereka tidak memiliki dana pinjaman.

1.4. Persepsi Konsumen

Persepsi tidak hanya tergantung pada sifat-sifat rangsangan fisik, tetapi juga pada

pengalaman dan sikap sekarang dari individu. Pengalaman dapat diperoleh dari

semua perbuatan di masa lampau atau dapat pula dipelajari, sebab dengan belajar

seseorang dapat memperoleh pengalaman. Hasil pengalaman yang berbeda-beda akan

membentuk suatu pandangan yang berbeda sehingga menciptakan proses pengamatan

dalam perilaku pembelian yang berbeda pula. Makin sedikit pengalaman dalam

perilaku pembelian, makin terbatas pula luas interpretasinya. Dan juga persepsi ini

juga ada hubungannya antara rangsangan dengan medan yang mengelilingi dan

Persepsi konsumen merupakan suatu proses yang timbul akibat adanya sensasi,

dimana pengertian sensasi adalah aktivitas merasakan atau penyebab keadaan emosi

yang menggembirakan. Menurut Staton dalam Setiadi (2005;160) persepsi dapat

didefinisikan sebagai makna yang kita pertalikan berdasarkan pengalaman masa lalu,

stimuli rangsangan-rangsangan yang kita terima melalui lima indera.

Persepsi dibentuk oleh tiga pasang pengaruh yaitu karakteristik dari stimuli,

hubungan stimuli dengan sekelilingnya dan kondisi-kondisi dalam diri individu.

Persepsi setiap orang terhadap objek berbeda-beda. Oleh karena itu, persepsi

memiliki sifat subjektif.

Proses persepsi terdiri dari proses seleksi, organisasi dan interpretasi terhadap

stimulus. Seleksi terjadi ketika konsumen menangkap dan memilih stimulus

berdasarkan informasi yang ada di memori konsumen. Dua proses yang termaksud

dalam definisi seleksi adalah perhatian dan persepsi selektif. Organisasi persepsi

berarti bahwa konsumen mengelompokkan informasi dari berbagai sumber ke dalam

pengertian yang menyeluruh untuk dapat memahami lebih baik dan bertindak

berdasarkan pemahaman itu. Proses terakhir dari persepsi adalah interpretasi atas

stimulus yang diterima konsumen.

Dalam proses interpretasi, konsuman membuka kembali berbagai informasi yang

telah tersimpan dalam waktu yang lama yang berhubungan dengan stimulus yang

diterima. Interpretsi itu didasarkan pada pengalaman penggunaan masa lalu dan

1.5. Pengertian, Karakteristik, dan Tahapan Loyalitas Pelanggan

a. Pengertian Loyalitas pelanggan

Loyalitas pelanggan telah diakui sebagai faktor dominan yang mempengaruhi

keberhasilan bisnis saat ini. Loyalitas pelanggan (Customer Loyalty) telah menjadi

tujuan strategis yang paling penting dari perusahaan dalam kurun waktu belakangan

ini (Goni,2005).

Loyalitas secara harfiah diartikan sebagai kesetiaan, yaitu kesetiaan seseorang

terhadap suatu objek. Pelanggan adalah seseorang yang terbiasa membeli suatu

produk.. kebiasan itu terbentuk melalui pembelian dan interaksi yang sering selama

periode waktu tertentu. Tampa ada stock record hubungan yang kuat dan pembelian

ulang, orang tersebut bukannlah pelanggan (Griffin,2003:31).

Pelanggan yang loyal umumnya akan melanjutkan pembelian produk atau jasa

tersebut walaupun dihadapkan pada banyak alternatif produk atau jasa pesaing yang

menawarkan karakteristik produk atau jasa yang lebih unggul dipandang dari berbagi

sudut atributnya.

Dua kondisi penting yang berhubungan dengan loyalitas adalah retensi pelanggan

(customer retension ) dan total pangsa pasar (total share oF customer). Tingkat

retensi pelanggan adalah presentase pelanggan yang telah memenuhi sejumlah

pembelian ulang selama periode waktu yang terbatas. Pangsa pasar perusahaan

menunjukkan persentase dari anggaran pelanggan yang dibelanjakan ke perusahaan

pelanggan loyal ternyata biayanyan lebih murah dibandingkan mencari pelangggan

baru yang biasanya menuntut keberadaan promosi agresif dengan biaya yang lebih

mahal.

b. Karakteristik Pelanggan Yang Loyal

Elemen-elemen perilaku loyal pelanggan dapat diukur dari jumlah rupiah atau

volume produk atau jasa yang dipesan (dibeli) selam periode tertentu, customer

lifeture, atau rata-rata lamanya waktu atau number of brands purchase, customer

share,dan repurchase rate (tingkat pembelian ulang).

Menurut Griffin (2003:138), mengungkapkan bahwa pelanggan yang loyal

memiliki karaktetistik sebagai berikiut :

1. Melakukan pembelian secara teratur.

2. Membeli di luar lini produk / jasa.

3. Merekomemdsikan kepada orang lain.

c. Tahapan Loyalitas Pelanggan

Brown dalam Hurriyati (2005:138) mengungkapkan bahwa loyalitas pelanggan

terdiri dari tiga tahap sebagai berikut :

1. The Courtship

Pada tahap ini, hubungan yang terjalin antara perusahaan dengan

pelanggan sebatas transaksi, pelanggan masih mempertimbangkan produk

atau jasa dan harga. Apabila penawaran produk/jasa dan harga yang

diberikan pesaing lebih baik, maka mereka akan pindah.

2. The Relationship

Pada tahapan ini, tercipta hubungan yang erat antara perusahaan dan

pelanggan. Loyalitas yang terbentuk tidak lagi didasarkan pada

pertimbangan produk/jasa dan harga, waluapun tidak ada jaminan

pelanggan tidak akan melihat pesaing. Selain itu pada tahap ini terjadi

hubungan yang saling menguntungkan bagi kedua belah pihak.

3. The Marriage

Pada tahapan ini hubungan jangka panjang telah tercipta dan keduanya

tidak dapat dipisahkan. Loyalitas tercipta akibat adanya kesenangan dan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT.Bank SUMUT

Pada tanggal 4 November 1961 hadir tiga orang warga Sumatera Utara

menghadap notaris Roesli di Medan. Mereka adalah Adnan Nur, James Warren

Harahap serta H. Abu bakar Hasibuan yang hadir berdasarkan surat kuasa Gubernur

KSH Swantantra tingkat I Sumatera Utara yang saat itu dijabata Radja Djunjungan

Lubis untuk mendirikan suatu perseroan terbatas yang kepemilikannya merupakan

Joint pemerintahan daerah Sumatera Utara yang disingkat dengan BPDSU. Maka

pada tanggal 4 November 1961 BPDSU didirikan dengan akte notaris Roesli no. 22

dalam bentuk Perseroan Terbatas. Berdasarkan Undang-Undang no.13 tahun 1962

tentang ketentuan pokok Bank Pembangunan Daerah , bentuk usaha dirubah menjadi

Badan Usaha Milik Daerah (BUMD) sesuai dengan peraturan Daerah Tingkat II

se-Sumatera Utara. Dalam perkembangan selanjutnya, sesuai ketentuan terjadi beberapa

kali perubahan sesuai dengan kebutuhan daerah untuk meningkatkan modal disetor.

Pada tanggal 16 April 1999 bentuk Badan Usaha Hukum dirubah kembali

menjadi Perseroan Terbatas sesuai dengan akte pendirian no. 38 tahun 1999, Notaris

Alina Hanum Nasution, SH yang telah mendapatkan pengesahan dari Menteri

kehakiman republik Indonesia no. C-8224 HT.01.01 TH’99, dan telah diumumkan

dalam berita Negara Republik Indonesia no. 54 tanggal 6 Juli 1999, dengan modal

dasar sebesar Rp 400 Miliyar.

Dasar perubahan bentuk Hukum dan Modal Dasar sebelumnya telah dituangkan

kebutuhan dan perkembangan selanjutnya akte no. 31 tanggal 15 Desember 1999

modal dasar ditingkatkan menjadi 500 Milyar.

Dalam perjalanan selanjutnya BPDSU mengawali usahanya dengan berkantor

menyewa satu lantai rumah tool (ruko) disebuah gedung milik Sutan. Naga di Jalan

Palang Merah No. 64-66, dimana pada saat itu lantai 2 masih dipakai pemilik sebagai

kantornya.

Tidak ada merek BPDSU di dinding depan ruko tersebut, yang ada hanya tulisan

“Bank Pembangunan Daerah Sumatera Utara“ yang ditulis dengan kapur tulis

dan digantung dekat pintu masuk.

Baru dalam pertengahan tahun 1967 sebuah BPDSU berlaba, gudang kantor yang

disewa tersebut dibeli dan menjadi milik sendiri.

Presiden direktur BPDSU pertama kali dijabat oleh Drs. Diapri Panusunan Siregar

dan Ketua Dewan Pengurus dijabat oleh Radja Djunjungan Lubis. Pucuk pimpinan

BPDSU berganti seiring waktu yaitu James Warren Harahap (1965-1984), W.M.D

Hutabarat (1966-1967), Drs. YahFin Siregar (1984-1991), Drs. Army (1991-1999),

Drs. Abdul Rachman Butar-Butar (1999-2000), dan saat ini Bank SUMUT dipimpin

oleh Gus Irwan sebagai Direktur Utama.

Dan saat ini Dewan Komisaris dipimpin oleh Drs. Kasim Siyo, M.Si sebagai

Pada tahun 1969 kantor cabang yang pertama didirikan di rantau Parapat . Saat ini

Bank SUMUT telah memiliki 20 kantor cabang, 59 cabang pembantu, 3 Kantor

Cabang Syariah dan 2 unit kas mobil beroperasi diseluruh wilayah Sumatera Utara.

Setelah lebih kurang 13 tahun berkantor di jalan Palang Merah, maka pada tahun

1975 gedung baru kantor pusat Bank SUMUT yang terletak di Jalan Imam Bonjol

No. 7 Medan.

Selanjutnya pada tahun 1984 atas petunjuk Gubernur Kaharuddin Nasution,

dilakukan pembelian tanah eks konsultan Inggris di Jalan Imam Bonjol No. 18

Medan. Dan telah menghabiskan waktu pembangunan lebih kurang 29 bulan maka

20 April 1989 Menteri dalam Negeri telah diresmikan gedung baru berkantor pusat

dan kantor cabang utama Medan yang berlantai cukup megah dan representative yang

terletak di jantung Bisnis Kota Medan ( Wall Street).

B. Struktur Organisasi PT. Bank SUMUT Cabang Pembantu USU

Sesuai dengan Surat Keputusan Direksi PT. Bank SUMUT nomor

231/DIK/DPP-PP/SK/2003 tenatang tugas, wewenang dan tanggung jawab Kantor Cabang

Pembantu, menetapkan :

I. Kantor Cabang Pembantu terdiri dari 2 seksi, yaitu :

1. Seksi Pemasaran dan Pelayanan

2. Seksi Operasional

II. Kantor Cabang Pembantu dipimpin oleh Pimpinan Cabang Pembantu dan

III. Uraian tugas, wewenang dan tanggung jawab masing- masing jenjang adalah

sebagaimana terlampir pada Surat Keterangan Direksi.

Gambar : Struktur Organisasi Bank SUMUT KCP USU

Fungsi Kantor Cabang Pembantu :

1. Menyelenggarakan kegiatan usaha perbankkan berupa penghimpunan dan dan

penyaluran kredit serta jasa-jasa perbankan lainnya sesuai dengan ketentuan yang

berlaku.

2. Membantu kantor cabang induk dalam melaksanakan Fungsi sesuai dengan

C. Uraian Pekerjaan

Tugas Pemimpin Cabang Pembantu :

1. Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan

penilaian terhadap kinerja pejabat dan karyawan dilingkungan kantor cabang

pembantu.

2. Membimbing dan mengarahkan kegiatan pelayanan terhadap nasabah,

penggunaan ternologi inFormasi, administrasi kredit, pengelolaan likuiditas, serta

mamantau dan mengendalikan kegiatan-kegiatan tersebut.

3. Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka

menengah dan jangka panjang untuk diajukan kepada pemimpin cabang utama

dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan

rencana kerja yang telah disetujui direksi.

4. Membimbing dan mengarahkan kegiatan penghimpunan dana, penyaluran kredit,

pamasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan

kebijaksanaan direksi pada rencana kerja bank serta memantau dan

mengendalikan kegiatan-kegiatan tersebut.

5. Melakukan evaluasi atas perFormance dan memberikan pengarahan dalam

menyusun program-program untuk meningkatkan kinerja sesuai dengan target

yang ditetapkan.

Wewenang Pemimpin Cabang Pembantu :

1. Menandatangai / mengesahkan semua transaksi keuangan, warkat-warkat,

Cabang Pembantu sesuai dengan ketentuan yang berlaku, termaksud warkat

kliring dan surat keterangan penolakan warkat kliring.

2. Menandatangani dan mengesahkan sertiFikat deposito, bilyet deposito, kartu

spesimen dan surat-surat keluar sesuai ketentuan yang berlaku.

3. Melakukan pembayaran dan memerima setoran atas rekening giro kas daerah dan

giro lainnya sesuai dengan ketentuan yang berlaku.

4. Menandatangani perjanjian kredit atau perjanjian membuka kredit, dan berkas

pencairan kredit sesuai dengan wewenang yang ditetapkaan dan berdasarkan

kuasa dari cabang induk.

5. Menyetujui dan menandatangani Surat Jaminan Bank (Bank Garansi) dengan

jaminan tunai atau giro blokir dan kontrak garansi sesuai dengan ketentuan yang

berlaku.

Tanggung jawab Pemimpin Cabang Pembantu :

1. Bertanggung jawab atas seluruh kegiatan Kantor Cabang Pembantu kepada

Pemimpin Cabang.

2. Bertanggung jawab atas perFormance kredit-kredit yang direalisasikan Kantor

Cabang Pembantu.

3. Bertanggung jawab atas biaya-biaya yang terjadi di Kantor Cabang Pembantu

dengan mengacu pada standart rasio yang sehat.

4. Memegang teguh rahasia Bank dan rahasia jabatan.

5. Bertanggung jawab kepada Pemimpin Cabang Induk atas pelaksanaan penerapan

manajemen Resiko.

1. Mengatur, membimbing, mengarahkan, dan mengawasi pegawai-pegawai dari

seksi pemasaran dan pelayanan dalam melaksanakan tugasnya.

2. Mewawancarai dan memberikan inFormasi mengenai kredit kepada pemohon

atau calon debitur.

3. Membuat dan atau memeriksa analisa pendahuluan dan analisa lanjutan atas

kelayakan pemberian kredit.

4. Menyerahkan surat-surat barang jaminan kredit, surat perjanjian pemberian kredit

dan surat-surat penting lainnya yang berhubungan dengan pemberian kredit

kepada kepala seksi operasional.

5. Memeriksa keabsahan/legalitas biodata dan surat-surata barang agunan dari calon

debitur/perusahaan debitur.

Wewenang Kepala Seksi Pamasaran dan Pelayanan :

1. Memberikan penilaian dan pendapat serta menandatangani laporan analisa kredit

dan daftar taksasi barang agunan yang dibuat oleh analis kredit sesuai dengan

ketentuan yang berlaku.

2. Memberikan rekomendasi tertulis kepada Pemimpin Cabang Pembantu atas

permohonan tambahan kredit atas permohonan lunas maju kredit.

3. Menyetujui pembayaran (flat bayar), penarikan rekening tabungan, giro dan

deposito sesuai ketentuan.

4. Mensahkan pembayaran bunga deposito dengan menandatangani dokumen

5. Mensahkan transaksi setoran rekening tabungan/ deposito/ giro dengan

menandatangani warkat setoran/ penarikan sesuai ketentuan yang berlaku.

Tanggung jawab Kepala Seksi Pemasaran Dan Pelayanan :

1. Bertanggung jawab atas pelaksanaan tugasnya kepada pemimpin Cabang

Pembantu.

2. Bertanggung jawab atas semua operasional Kantor Cabang Pembantu yang

berhubungan dengan seksi pemasaran dan pelayanan.

3. Bertanggung jawab atas kelancaran penagihan pelunasan dan angsuran pokok

serta bunga kredit yang telah direalisasikan.

4. Bertanggung jawab atas kelayakan dan kualitas kredit yang diberikan.

5. Bertanggung jawab atas pencapaian target pemasaran kredit.

Tugas kepala Seksi Operasional :

1. Mengatur, membimbing dan mengarahkan serta mengawasi pegawai di seksi

operasional dalam melaksanakan tugasnya.

2. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

pengiriman uang, pembebanan biaya, test key, dan mensahkannya.

3. Memeriksa kebenaran posting transaksi yang diinput ke komputer sesuai dengan

ketentuan yang berlaku.

4. Mengawasi dan memeriksa tindak lanjut surat-surat masuk dan keluar baik

ekstern maupun intern.

5. Melakukan verifiksi atas seluruh transakasi.

1. Menandatangani atau memaraf surat-surat, nota-nota, warkat-warkat dan

laporan-laporan sehubungan dengan kegiatan operasional.

2. Menandatangani daftar mutasi harian, daftar tranFer masuk/keluar dan daftar

inkasso masuk/keluar.

3. Mengesahkan daftar kliring penyerahkan dan daftar kliring penolakan

4. Menyetujui izin keluar kantor pegawai pada jam kerja untuk keperluan pribadi

dan keperluan dinas.

5. Menerima asli surat-surat barang jaminan dan mengirimkannya ke kantor notaris

untuk pengikatan dan keabsahan.

Tanggung jawab Kepala Seksi Operasioanal :

1. Bertanggung jawab atas pelaksanaan tugasnya kepada pemimpin Cabang

Pembantu.

2. Bertanggung jawab atas semua operasional Kantor Cabang Pembantu yang

berhubungan dengan seksi operasional.

3. Memegang teguh rahasia Bank dan rahasia jabatan.

4. Bertanggung jawab atas kegiatan yang terjadi dengan seksi operasional yang

mengacu pada standart rasio yang sehat.

5. Bertanggung jawab atas kelancaran tersedianya kendaraan dan keperluan dinas

D. Produk dan Jasa Layanan Bank SUMUT

Penghimpunan Dana

1. Deposito Bank SUMUT

Merupakan simpanan yang mengandung unsur jangka waktu (jatuh tempo) lebih

panjang, suku bunga yang relatif lebih tinggi dari tabungan dan giro, yang dapat

ditarik atau dicairkan setelah jatuh tempo.

Keunggulan :

- Syarat mudah :

b. Fotocopy kartu identitas diri

c. Saldo awal Rp. 1.000.000,-

- Suku bunga menarik dan kompetitif

- Dapat digunakan sebagai jaminan kredit

- Dapat diperpanjang secara otomatis

- Dikelola secara profesional dengan prinsip kekeluargaan

2. Tabungan Simpeda

Produk tabungan ini merupakan gabungan antara Bank- Bank Daerah yang ada di

Indonesia.

Keunggulan :

- Tidak ada biaya administrasi

- Tidak mendapatkan asuransi

- Adanya undian berhadiah yang diundi 2 x setahun dengan hadiah yang

- Dapat menggunakan auto debet dan telepon

- Dapat melakukan setoran dan tarik tunai online

3. Tabungan MARTABE

MARTABE merupakan singkatan dari Mari Tingkatkan Aktifitas Bersama.

Tabungan ini memiliki beberapa keunggulan, yaitu :

- Persyaratan mudah, antara lain hanya melampirkan fotokopi identitas diri

(KTP/SIM/Paspor)

- Setoran awal hanya Rp. 10.000,-

- Bunga tabungan dihitung berdasarkan saldo harian.

- Biaya administrasi hanya Rp. 2000,- per bulan.

- Setiap penabung dijamin asuransi jiwa sebesar Rp. 25.000.000,- dan biaya

premi asuransi ditanggung sepenuhnya oleh Bank SUMUT.

4. Giro Bank SUMUT

Merupakan simpanan yang penarikannya dapat dilakukan dengan menggunakan

cek, bilyet giro, sarana pembayaran pemerintah yang lain atau pemindahbukuan.

Syarat untuk membuka giro ini mudah :

- Mengisi Formulir Permohonan Pembukaan Rekening Giro dan

melampirkan dokumen seperti :

a. Untuk nasabah perorangan menyediakan bukti idenetitas diri, NPWP

dan Pasphoto.

b. Untuk nasabah perusahaan menyediakan fotokopi akte perusahaan,

- Saldo awal Rp. 1.000.000,-

- Jasa giro yang menarik dan kompetitif.

Penyaluran Dana

1. Kredit umum

Kredit umum adalah kredit dengan sistem rekening koran yang diberikan kepada

perorangan / badan usaha untuk menambah modal kerja, usaha yang layak di

biayai oleh bank.

Sektor usaha yang dibiayai antara lain: Sektor perdagangan, restoran dan hotel,

Sektor Pertanian, Sektor Industri, Sektor Pengangkutan, pergudangan dan

komunikasi, Jasa-jasa sosial masyarakat seperti hiburan, kesehatan, kebudayaan,

pendidikan.,Jasa-jasa dunia usaha seperti biro iklan, biro perjalanan, dll.

Jangka waktu kredit max 12 bulan, dengan suku bunga sebesar 19 % p.a dengan

sistem Floating rate.

2. Kredit SPK ( Surat Perintah Kerja)

Kredit SPK adalah kredit modal kerja dalam bentuk rekening koran untuk

membantu pengusaha dalam pembiayaan melaksanakan pekerjaan/proyek dari

pemerintah dan swasta.

Penerima Kredit : Pemegang tender dan Pemegang SPK

Jangka waktu kredit berdasarkan jangka waktu proyek ditambah waktu 3 bulan,

Perpanjangan jangka waktu dapat dilakukan jika ada pemberitahuan pimpro

berupa addendum kontrak.

3. Kredit Angsuran lainnya (KAL)

Adalah kredit angsuran yang diberikan kepada perorangan atau badan usaha yang

bertujuan untuk membiayai :

a. Membangun / membeli / merehab rumah tempat tinggal

b. Membangun / membeli / merehab rumah tempat usaha

c. Membeli tanah tapak perumahan

d. Membeli kendaraan, peralatan perlengkapan usaha, dan membiayai

pendidikan anak

4. Kredit Multi Guna ( KMG)

Adalah fasilitas kredit yang diberikan secara perorangan kepada pegawai yang

sumber pengembaliannya dari penghasilan tetap dan pemberiannya melalui dinas

/ instansi / koperasi / pegawai / lembaga / perusahaan tempat yang bersangkutan

bekerja dengan tujuan membiayai keperluan yang bersifat konsumtif investasi dan

modal kerja.

Biaya yang dibebankan kepada kreditur:

a. Kredit Multiguna konsumtif sebessar 40 % dari jumlah penghasilan sebulan.

b. Kredit multiguna modal kerja dan investasi sebesar 50 % dari jumlah

penghasilan.

Jangka waktu kredit:

7 tahun apabila pembayaran gaji melalui Bank SUMUT

5 tahun apabila pembayaran gaji tidak melalui Bank SUMUT

5. Kredit Peduli Usaha Mikro

Kredit Ini diperuntukkan kepada orang-orang yang membutuhkan modal

tambahan untuk sektor usaha mikro. Kredit ini diberikan tanpa agunan dan besar

pinjaman yang diberikan hanya Rp 1.000.000,- dengan syarat peminjam harus

dijamin oleh seseorang yang berkompeten di Bank SUMUT.

Jasa dan Layanan

1. Pembayaran pajak dan telepon Online

Pembayaran dapat dilakukan di Bank SUMUT dengan men-debet tabungan nasabah.

2. Transfer dan Inkasso

Transfer kiriman uang termasuk hasil inkasso yang ditagih melalui suatu bank yang

diteruskan ke bank lain yang dibayarkan kepada nasabah.

3. Bank garansi

Ialah suatu jaminan yang diberikan kepada nasabah yang sudah memenangkan tender

atas permintaan Bouwher yang ingin memastikan bahwa proyek tersebut akan

dilaksanakan dengan ketentuan yang telah ditentukan sebelumnya dan ingin

memastikan agar nasabah tersebut tidak melakukan wanprestasi dalam pelaksanaan

proyek tersebut.

4. Surat Keterangan Bank ( SKB)

Surat Keterangan Bank dipergunakan oleh nasabah yang ingin mengikuti tender

proyek. SKB ini berisi bahwa si pemohon adalah nasabah dari PT. Bank SUMUT.

SKDD ini dipergunakan nasabah yang ingin mengikuti tender proyek. SKDD ini

bahwa si pemohon memiliki saldo di PT. Bank SUMUT.

6. Save Deposit Box

Suatu jasa yang diberikan Bank dalam penyimpanan barang-barang dan surat-surat

berharga.

7. Anjungan Tunai Mandiri ( ATM)

Sistem pelayanan yang diberikan kepada nasabah secara elektonik dengan

menggunakan komputer untuk mengupayakan penyelesaian-penyelesaian secara

otomatis dari sebagian Fungsi yang biasa dilakukan oleh teller. Di Bank SUMUT ada

dua jenis kartu ATM yaitu Silver dan Gold.

Keunggulan :

- Dapat bertransaksi di lebih dari 6.500 ATM anggota jaringan ATM

Bersama diseluruh Indonesia

- Dapat bertransaksi diribuan mesin ATM anggota BANK CARD di

Malaysia

- Lokasi ATM berada di setiap kota dan lokasi strategis di seluruh

Sumatera utara.

- Transaksi 24 Jam sehari

BAB IV

ANALISIS DAN PEMBAHASAN

Penulis dalam menganalisis dan mengevaluasi data menggunakan 2 (dua)

metoda yaitu metoda deskriptif dan metoda kuantitatif.

Analisis deskriptif digunakan untuk melihat persepsi responden dan

karakteristik responden penelitian, sedangkan analisis statistik digunakan untuk

melihat pengaruh nilai pelanggan (customer value) terhadap loyalitas nasabah PT.

Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan.

A. Uji Validitas dan Reliabilitas

Kualitas hasil penelitian yang baik sudah semestinya diperoleh jika

rangkaian penelitian dilakukan dengan baik. Perencanaan yang matang mutlak

diperlukan dengan alat alat penelitian seperti daftar pertanyaan yang digunakan

harus dalam kondisi baik. Valid artinya data-data yang diperoleh dengan

penggunaan instrumen penelitian dapat menjawab tujuan penelitian. Reliabel

artinya konsisten atau stabil. Agar data yang diperoleh valid dan reliable maka

dilakukan uji validitas dan reliabilitas.

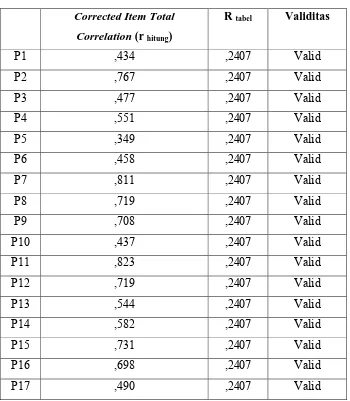

1. Uji validitas

Uji validitas dilakukan dengan menggunakan program SPSS versi 12

dengan kriteria sebagai berikut:

a. Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut

valid.

b.Jika r hitung negatiF atau r hitung < r tabel, maka butir pertanyan tersebut

c. rhitung dapat dilihat pada kolom Corrected Item Total Carrelation

Penyebaran kuisioner khusus uji validitas dan reliabilitas diberikan kepada 30

orang diluar responden penelitian. Nilai tabel r dengan ketentuan df = jumlah kasus –

2, sehingga 30-2 = 28 dan tingkat signifikasi 5 % angkanya = 0,2407. Kuisioner

berisikan 17 pertanyan yang menyangkut variabel bebas yaitu nilai kinerja produk,

nilai pelayanan dan nilai emosional serta variabel terikat yaitu loyalitas nasabah pada

Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan.

Tabel 4.1

Sumber : Hasil Penelitian, 2008 (data diolah)

Corrected Item Total Correlation menerangkan korelasi antar skor item

kolom Corrected Item Total Correlation merupakan nilai r hitung pada α 0.05 dengan

derajat kebebasan (df = 30-2 = 28). Dan r tabel (0.05;28) = 0.2407. r hitung dapat dilihat

pada kolom Corrected Item Total Correlation.

Tabel 4.2 Validitas Instrumen

Corrected Item Total Correlation (r hitung)

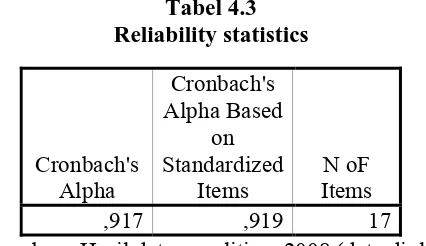

Pengujian dilakukan dengan menggunakan SPSS versi 12 dengan

kriteria sebagai berikut :

a. Jika r alfha positif dan lebih besar dari r tabel maka reliabel

b. Jika r alfha negatiF atau r alfha lebih kecil dari r tabel maka tidak

reliabel

Tabel 4.3 Reliability statistics

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items

N oF Items

,917 ,919 17

Sumber : Hasil data penelitian, 2008 (data diolah)

Dari tabel 4.3 dapat diketahui bahwa nilai r alfha sebesar 0.919 dan r tabel

sebesar 0.249. sehingga dapat disimpulkan nilai r alfha positif dan lebih besar dar r tabel

(0.919 0.2407) maka kuisioner tersebut reliabel sehingga dapat diteliti.

B. Analisis Deskriptif

Analisis deskriptif dalam penelitian ini merupakan uraian atau penjelasan dari

hasil pengumpulan data primer berupa kuisioner yang telah diisi oleh responden

1.Deskriptif Responden

Populasi dalam penelitian ini adalah seluruh nasabah PT. Bank SUMUT

Kantor Cabang Pembantu (KCP) USU Medan yang berjumlah 2657 orang

nasabah. Sampel diambil menggunakan rumus Slovin (dalam Umar, 2000: 78),

yaitu n = N / (1 + Ne2), maka jumlah sampel dalam penelitian ini berjumlah

96,6 sehingga dibulatkan menjadi 100 orang. Tehnik pengambilan sampel

menggunakan metoda purposive sampling, yaitu pengambilan sampel dengan

tujuan tertentu yaitu sudah berusia diatas 17 tahun, menjadi nasabah bank

minimal 1 tahun dan melakukan transaksi keuangan minimal 3 kali sebulan.

A. Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel 4.4

Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik Jumlah responden % Total (%)

Jenis kelamin

Laki-laki 46 46%

100%

Perempuan 54 54%

Sumber : Hasil data penelitian , 2008 (data diolah)

Berdasarkan tabel 4.4 dapat dilihat bahwa yang menjadi responden dalam

penelitian ini rata-rata adalah perempuan. Responden laki-laki sebanyak 46

Responden dengan persentase sebesar 46 % dan responden perempuan