EVALUASI KUALITAS FUNGSI AUDITOR INTERNAL DALAM MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERNAL BANK

(STUDI KASUS BANK PERMATA CABANG MEDAN)

OLEH

MUHAMMAD SALEH NASUTION 120522122

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul : “Evaluasi kualitas fungsi auditor internal dalam meningkatkan efektivitas pengendalian internal bank (Studi kasus Bank Permata Cabang Medan)”

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat,dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 22 Juni 2015 Yang membuat pernyataan,

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur dipanjatkan ke hadirat Allah SWT, atas segala rahmat dan kekuatan yang diberikan-Nya kepada penulis sehingga penulisan skripsi ini dapat diselesaikan dengan baik. Skripsi ini disusun dengan tujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara guna memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi yang disusun oleh penulis yaitu :

“Evaluasi kualitas fungsi auditor internal dalam meningkatkan efektivitas pengendalian internal bank (Studi kasus Bank Permata Cabang Medan)

Penulis menyadari ada banyak kekurangan dalam penyusunan skripsi ini baik dari segi isi maupun penyajiannya yang diakibatkan oleh keterbatasan yang dimiliki penulis. Namun demikian, penulis akan berusaha untuk memperbaiki diri agar menjadi lebih baik di masa mendatang.

Skripsi ini dapat diselesaikan berkat dukungan dan bantuan dari banyak pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya pada seluruh pihak yang membantu penyelesaian skripsi ini, yaitu kepada :

2. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, Msi, Ak. selaku Dosen Pembimbing yang telah memberikan banyak bimbingan dan pengarahan dalam penyusunan serta penyelesaian skripsi ini.

4. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Dosen Pembanding I dan Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembanding II yang telah memberikan banyak arahan dalam penyusunan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis khususnya Departemen Akuntansi yang telah membimbing dan mendidik penulis selama masa perkuliahan.

6. Para pegawai Departemen Program Akuntansi S1 yakni : Bang Katun, Bang Prapto, Kak Dame dan bagian pendidikan Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis dalam urusan administrasi selama masa perkuliahan dan penyelesaian skripsi ini.

7. Seluruh pegawai PT. Bank Permata Cabang Medan atas bantuan dan kerjasamanya sehingga skripsi ini dapat diselesaikan dengan baik.

9. Para sahabat yang selalu membantu dan mendukung penulis sejak awal perkuliahan hingga penyelesaian skripsi ini, yaitu : Ika, Ali, Yuli, serta teman-teman Akt Eks stambuk 12 lainnya yang tidak bisa disebutkan satu persatu. Terima kasih atas kebersamaannya

Semoga Allah SWT senantiasa melimpahkan rahmat-Nya dalam kehidupan kita semua.

Medan, 22 Juni 2015

Penulis,

Muhammad Saleh Nst 120522122

ABSTRAK

Tujuan penelitian ini untuk mengetahui bagaimana peran satuan kerja audit intern pada perusahaan sehingga tercipta fungsi pengendalian yang baik.

Penelitian ini menggunakan metode deskrptif. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah melalui observasi dan wawancara.

Hasil penelitian yang dapat disimpulkan menunjukkan bahwa peran satuan kerja audit intern di perusahaan telah mendukung pengendalian yang dijalankan perusahaan. Kedudukan satuan kerja audit intern berada dibawah direktur utama sehingga penilaian terhadap pengendalian dilakukan dengan objektif dan independen. Laporan audit mengungkapkan kelemahan yang terjadi, rekomendasi perbaikan, serta keberhasilan yang telah dicapai sehingga pengendalian yang dijalankan perusahaan akan semakin baik di masa yang akan datang.

Kata Kunci: Internal Auditor, Pengendalian.

ABSTRACT

The purpose of this research is to recognize the role of audit intern department in company so that create good control function.

This research use descriptive method. Data type that used are primary data and secondary data, data collecting technique that used are by observations and interviews.

The results of this research that can be conclude expressed that the role of audit intern department in company is effective enough to support the control perform. The position of audit intern department is below of company director so that appraisal to control is done objectively and independent. Audit report expressed the weakness, recommendation of repair, and success which has been reached so that control perform can improve in next period.

DAFTAR ISI

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

BAB I PENDAHULUAN... 1

A. LATAR BELAKANG MASALAH... 1

B. PERUMUSAN MASALAH... 3

C. TUJUAN PENELITIAN... 3

D. MANFAAT PENELITIAN... 4

BAB II TINJAUAN PUSTAKA... 5

A. TINJAUAN TEORITIS... 5

1. Pengertian Audit Internal ... 5

2. Pengertian Auditor Internal... 8

3. Fungsi Auditor Internal... 9

4. Pengendalian Internal... 12

5. Kedudukan Auditor Internal... 16

6. Independensi Auditor Internal... 23

7. Laporan Auditor Internal ... 24

8. Standar Audit Internal... 29

B. KERANGKA KONSEPTUAL ... 31

BAB III METODE PENELITIAN... 32

A. JENIS PENELITIAN... 32

B. JENIS DATA... 32

C. TEKNIK PENGUMPULAN DATA... 33

D. TEKNIK ANALISIS DATA... 33

BAB IV HASIL PENELITIAN... 35

A. DATA PENELITIAN... 35

1. Gambaran Umum Perusahaan... 35

2. Pengendalian oleh Auditor Internal... 55

3. Kedudukan Auditor Internal... 57

4. Independensi Auditor Internal ... 59

5. Laporan Satuan Kerja Audit Intern ... 61

6. Peranan Internal Auditor bagi Tercapainya Pengenda lian internal yang Efektif... 63

B. ANALISIS HASIL PENELITIAN... 64

BAB V KESIMPULAN DAN SARAN... 74

A. KESIMPULAN... 74

B. SARAN... 76

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Internal audit dibawah Direktur Keuangan 18

Gambar 2.2 Internal audit merupakan Staf Direktur Utama 19

Gambar 2.3 Internal audit merupakan Staff Dewan Komisaris 20

Gambar 2.4 Internal audit dipimpin oleh seorang Direktur Internal Audit 21

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Tujuan penelitian ini untuk mengetahui bagaimana peran satuan kerja audit intern pada perusahaan sehingga tercipta fungsi pengendalian yang baik.

Penelitian ini menggunakan metode deskrptif. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah melalui observasi dan wawancara.

Hasil penelitian yang dapat disimpulkan menunjukkan bahwa peran satuan kerja audit intern di perusahaan telah mendukung pengendalian yang dijalankan perusahaan. Kedudukan satuan kerja audit intern berada dibawah direktur utama sehingga penilaian terhadap pengendalian dilakukan dengan objektif dan independen. Laporan audit mengungkapkan kelemahan yang terjadi, rekomendasi perbaikan, serta keberhasilan yang telah dicapai sehingga pengendalian yang dijalankan perusahaan akan semakin baik di masa yang akan datang.

Kata Kunci: Internal Auditor, Pengendalian.

ABSTRACT

The purpose of this research is to recognize the role of audit intern department in company so that create good control function.

This research use descriptive method. Data type that used are primary data and secondary data, data collecting technique that used are by observations and interviews.

The results of this research that can be conclude expressed that the role of audit intern department in company is effective enough to support the control perform. The position of audit intern department is below of company director so that appraisal to control is done objectively and independent. Audit report expressed the weakness, recommendation of repair, and success which has been reached so that control perform can improve in next period.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan baik yang sedang berkembang maupun yang sudah maju pasti mempunyai tujuan yang sama dalam menjalankan kegiatan usahanya yaitu untuk memperoleh laba secara maksimal dalam jangka panjang. Untuk memastikan perusahaan bisa mencapai tujuannya tersebut, maka perusahaan harus beroperasi secara efektif.

Pengendalian internal perusahaan terdiri dari kebijakan dan prosedur, yang ditetapkan untuk memberikan keyakinan yang memadai bahwa tujuan perusahaan akan dicapai, karenanya harus diciptakan suatu sistem yang menjadi suatu pedoman dalam melakukan aktivitas perusahaan. Tugas dari audit internal perusahaan yang akan memastikan setiap elemen di dalam perusahaan taat kepada sistem pengendalian internal.

Pada dasarnya tujuan audit internal adalah membantu semua tingkatan manajemen agar tanggungjawab tersebut dapat dilaksanakan secara efektif. Untuk maksud tersebut audit internal menyajikan analisis-analisis, penilaian-penilaian, saran-saran, bimbingan-bimbingan dan informasi yang berhubungan dengan kegiatan-kegiatan yang telah dipelajari, ditelaah, dan dinilainya.

Suatu sistem dapat menjadi kurang efektif karena adanya perubahan kondisi operasi disebabkan kemunduran karena kelalaian karyawan. Manajemen dapat mendelegasikan wewenang kepada auditor internal untuk memonitor secara terus menerus dan melakukan penilaian terhadap sistem pengendalian internal perusahaan. Jika terdapat pemberian rekomendasi perbaikan kepada manajemen sehingga tercipta suatu pengawasan intern yang baik yang akan menunjang tercapainya tujuan usaha secara efektif dan efisien.

ketidakselarasan antara prosedur yang dibuat oleh manajemen dengan kepentingan bisnis dari perusahaan.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian dan membuat laporannya dalam bentuk skripsi yang berjudul “ EVALUASI KUALITAS FUNGSI AUDITOR INTERNAL DALAM MENINGKATKAN

EFEKTIVITAS PENGENDALIAN INTERNAL BANK (STUDI KASUS

BANK PERMATA CABANG MEDAN) “

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka permasalahan penelitian dapat diidentifikasikan sebagai berikut:

• Apakah Audit Internal telah dilakukan secara memadai dalam usaha

peningkatan efektivitas pengendalian intern pada PT Bank Permata, Tbk cabang Medan.

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

• Untuk mengetahui apakah audit internal pada PT. Bank Permata, Tbk

D. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna bagi : 1. Penulis :

Dapat menambah pengetahuan dan pemahaman dalam bidang yang diteliti, sekaligus dapat mengamati secara langsung bagaimana pelaksanaan di lapangan dan membandingkannya dengan teori yang pernah dipelajari.

2. Perusahaan :

Hasil penelitian ini dapat dijadikan sebagai bahan masukan dan informasi yang bermanfaat dalam pengembangan perusahaan sesuai dengan praktek yang ada di lapangan.

3. Pihak lain :

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Audit Internal

Suatu hal yang pasti bahwa untuk meningkatkan efisiensi dan efektivitas dari kegiatan usahanya, suatu perusahaan sangat memerlukan adanya internal audit departemen yang efektif, terutama di perusahaan menengah dan besar.

Apalagi dengan akan diberlakukannya perdagangan bebas di antara negara-negara di seluruh dunia, yang tidak lagi memperbolehkan adanya proteksi, maka setiap perusahaan harus meningkatkan daya saingnya secara berkelanjutan. Salah satu cara yang dapat ditempuh adalah dengan meningkatkan efisiensi dan efektivitas dari kegiatan usahanya.

Agoes (2013:204) mendefinisikan audit internal sebagai berikut: Internal Audit (pemeriksaan intern) adalah pemeriksaaan yang dilakukan oleh bagian internal audit perusahaan, terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku.

manajemen. Audit internal modern menyediakan jasa-jasa yang mencakup pemeriksaan dan penilaian atas kontrol, kinerja, risiko, dan tata kelola (governance) perusahaan publik maupun privat.

Definisi Internal Auditing menurut Institute of Internal Auditor yang dikutip oleh Pickett (dalam Agoes 2013:204)

Audit internal adalah kegiatan assurance dan konsultasi yang independen dan objektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan-kegiatan operasi organisasi. Audit Internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas dari manajemen risiko, pengendalian, dan proses tata kelola.

American Accounting Association mendefinisikan internal

auditing (dalam Sawyer dkk 2005:8) sebagai ‘Proses sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian-kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengomunikasikannya ke pengguna yang berkepentingan’.

Dari beberapa definisi diatas terlihat bahwa ada perbedaan dalam hal mendefinisikan internal auditing karena internal auditor di seluruh dunia melakukan pekerjaan mereka secara berbeda, tergantung pada lingkup audit yang diinginkan manajemen senior.

laporan keuangan. Laporan auditor internal berisi temuan pemeriksaan mengenai penyimpangan dan kecurangan yang ditemukan, kelemahan pengendalian intern, serta saran-saran perbaikannya.

Berbeda dengan pemeriksaan yang dilakukan oleh Kantor Akuntan Publik yang bertujuan untuk memberikan pendapat atas kewajaran laporan keuangan yang disusun manajemen, maka tujuan pemeriksaan yang dilakukan oleh auditor internal adalah untuk membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisis, penilaian, saran, dan komentar mengenai kegiatan yang diperiksanya.

Untuk mencapai tujuan tersebut, auditor internal melakukan kegiatan-kegiatan sebagai berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian intern dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

2. Memastikan ketaatan terhadap kebijakan, rencana, dan prosedur-prosedur yang telah ditetapkan oleh manajemen.

3. Memastikan seberapa jauh harta perusahaan

4. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya.

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

6. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektivitas.

2. Pengertian Auditor Internal

Auditor internal memiliki peranan yang penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan risiko-risiko terkait dalam menjalankan usaha.

Auditor internal memberikan informasi yang diperlukan manajer dalam menjalankan tanggung jawab mereka secara efektif. Audit internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan.

Menurut Mulyadi (2002:29), menyatakan bahwa :

Internal Auditor adalah auditor yang bekerja dalam perusahaan (perusahan negara maupun perusahaan swasta) yang tugasnya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

organisasi, tetapi ia tidak independen terhadap organisasi sepanjang masih terdapat hubungan antara pemberi kerja dan pekerja. Auditor Internal menyediakan informasi yang amat bernilai bagi pihak manajemen dalam proses pembuatan keputusan yang berkaitan dengan efektivitas operasi perusahaan.

Mayoritas auditor internal memperoleh sertifikat sebagai seorang auditor internal bersertifikat (Certified internal auditor (CIA)), serta beberapa auditor intern lainnya memperoleh sertifikat akuntan publik atau sertifikat auditor intern.

3. Fungsi Auditor Internal

Secara umum fungsi auditor internal dalam perusahaan adalah sebagai alat bantu manajemen untuk menilai efisiensi dan keefektivan pelaksanaan struktur pengendalian intern perusahaan. Agar auditor internal dapat melaksanakan fungsinya dengan baik ada berbagai syarat yang harus dimiliki .

1. Melindungi kepentingan organisasi termasuk menujukkan kelemahan yang ada dalam organisasi sebagai dasar untuk diambil tindakan perbaikan.

2. Meningkatkan pengamanan kepentingan organisasi, termasuk usul-usul tentang perubahan untuk memperbaiki berbagai tahap dari aktifitas dalam perusahaan.

Menurut Muljono (1999:6), “tujuan audit yang pokok adalah untuk memberikan jasa kepada management yang bersifat protektif dan konstruktif”. Adapun menurutnya sifat protektif dari kegiatan audit dapat berupa :

1. Pengamanan atas harta kekayaan bank, dalam pengertian di sini tentu termasuk pula pengamanan atas assets / aktiva / harta bank itu sendiri, atas pendapatan bank dalam segala bentuk yang seharusnya diterima dalam jumlah dan waktu yang semestinya. 2. Penjagaan harta kekayaan lebih bersifat aktif oleh karena itu

lebih cocok dikatakan sebagai upaya penjagaan harta kekayaan dalam bentuk represif.

3. Dipatuhinya kebijakan (policies) management yang telah ditetapkan untuk menghindarkan penyimpangan-penyimpangan, baik dilakukan oleh pihak intern maupun extern.

4. Bentuk lain dari sifat protektif ini yaitu menjaga kebenaran dan ketepatan data administrasi / management information system. 5. Dan tujuan pemeriksaan yang tidak kalah pentingnya yaitu untuk

menilai apakah internal control yang diterapkan dalam bank yang bersangkutan telah memadai atau tidak.

Selanjutnya Muljono (1999:7) mengemukakan sifat dari tujuan audit yang lain yaitu jasa konstruktif bagi manajemen, antara lain berupa

1. Penyampaian umpan balik untuk corective action atas penyimpangan-penyimpangan yang ditemukan selama pelaksanaan audit tersebut.

2. Mendorong dicapainya target yang telah ditetapkan.

4. Dari berbagai saran tersebut tentunya akan memberikan dampak positif yaitu untuk meningkatkan profitability dan efektivitas / efisiensi usaha bank yang bersangkutan.

Dalam melakukan pemeriksaan, auditor internal harus memiliki ciri yang menurut Tjitrosidojo (2000:189) menyebutkan tujuh ciri yang harus dimiliki oleh seorang auditor internal yaitu :

1. Ia harus mempunyai pandangan yang luas untuk melakukan pemeriksaan pengelolaan. Ia harus berpikir sebagai seorang pimpinan organisasi yang tidak terkekang oleh program pemeriksaan atau tradisi.

2. Pandangan yang luas tersebut harus didasarkan pada pertimbangan yang sehat. Dalam mengambil suatu keputusan yang mantap ia harus memperoleh semua fakta yang diperlukan. 3. Pemeriksaan yang modern haruslah percaya pada diri sendiri dan

kepada pekerjaannya. Kepercayaan dibuktikan dengan adanya keberanian untuk memasuki bidang pekerjaan baru.

4. Imajinasi merupakan jiwa penggerak kemajuan. 5. Inisiatif adalah kekuatan yang melengkapi gagasan.

6. Sikap Harus memelihara hubungan baik dengan pihak yang diperiksanya.

7. Kepemimpinan Pemeriksaan harus mempunyai sifat kepemimpinan yang diperlukan untuk melancarkan kepercayaan dan untuk meransang tindakan.

Berdasarkan uraian diatas, maka syarat minimal yang harus dimiliki seorang auditor internal setidak – tidaknya meliputi :

1) Pengetahuan yang baik dibidang akuntansi dan auditing. 2) Sikap yang objektif dan independent.

3) Sifat jujur, bijaksana dan mampu bekerja sama.

Dari uraian di atas dapat disimpulkan bahwa pemeriksaan/audit tidaklah semata-mata ditujukan untuk mencari kesalahan seseorang/management saja tetapi audit merupakan suatu kegiatan yang diperlukan secara terus menerus walaupun dalam bank tersebut tidak terdapat penyimpangan-penyimpangan. Tetapi audit tetap diperlukan untuk penyampaian jasa-jasa konstruktif dan protektif kepada management bank.

4. Pengendalian Internal

Sebelumnya istilah yang dipakai untuk pengendalian intern adalah sistem pengendalian intern, sistem pengawasan intern dan struktur pengendalian intern. Mulai tahun 2001 istilah resmi yang digunakan IAI adalah pengendalian intern.

Pengendalian intern menurut Agoes (2004:79) terdiri dari lima komponen yang saling terkait berikut ini:

a. Lingkungan Pengendalian menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

b. Penaksiran Risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola.

c. Aktivitas Pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

Unsur-unsur pengendalian intern dapat dijelaskan lebih lanjut sebagai berikut:

1. Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup hal-hal berikut ini:

a. Intergritas dan nilai etika b. Komitmen terhadap kompetensi

c. Partisipasi dewan komisaris atau komite audit d. Struktur organisasi

e. Pemberian wewenang dan tanggung jawab f. Kebijakan dan praktik sumber daya manusia 2. Penaksiran Resiko

konsisten dengan asersi manajemen dalam laporan keuangan. Resiko dapat timbul atau berubah karena keadaan berikut ini: a. Perubahan dalam lingkungan operasi

b. Personel baru

c. Sistem informasi yang baru atau yang diperbaiki d. Teknologi baru

e. Lini produk, produk, atau aktivitas baru f. Restrukturisasi korporasi

g. Operasi luar negeri h. Standar akuntansi baru 3. Aktivitas Pengendalian

Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan diberbagai tingkat organisasi dan fungsi. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan hal-hal berikut ini:

a. Review terhadap kinerja b. Pengolahan informasi c. Pengendalian fisik d. Pemisahan tugas

4. Informasi dan Komunikasi

catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas (baik peristiwa maupun kondisi) dan untuk memelihara akuntabilitas bagi aktiva, utang, dan ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan dari sistem tersebut berdampak terhadap kemampuan manajemen untuk membuat keputusan semestinya dalam mengendalikan aktivitas entitas dan menyiapkan laporan keuangan yang andal. 5. Pemantauan

Pemantauan adalah proses penentuan kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi.

5. Kedudukan Auditor Internal

Berhasil tidaknya suatu auditor internal dalam perusahaan sangat dipengaruhi oleh kedudukan dalam struktur organisasi perusahaan. Internal auditor hendaknya ditempatkan sedemikian rupa sehingga memungkinkannya untuk dapat melaksanakan wewenang dan tanggung jawabnya dengan baik serta dapat menjamin kebebasannya.

Kedudukan auditor internal dalam suatu perusahaan merupakan posisi staf. Ini berarti bahwa posisi ini diadakan untuk memberikan informasi, saran dan rekomendasi kepada manajemen yang bertanggung jawab atas pencapaian tujuan perusahaan.

Konflik antara auditor internal dan para manajer sering terjadi disebabkan kedua pihak tidak ada saling pengertian sebagaimana mestinya tentang kedudukan dan pandangan masing-masing. Para manajer menganggap para internal auditor mempunyai pandangan yang terlalu ketat mengenai peraturan dan penilaian transaksi-transaksi, serta bertindak sebagai penyelidik yang sering mencari keterangan tentang penyimpangan-penyimpangan kecil dari prosedur-prosedur yang telah ditetapkan. Sementara ini para auditor internal merasa manajer-manajer tersebut tidak memperhatikan prosedur-prosedur yang telah ditetapkan sebelumnya dengan baik serta tidak mau menerima saran-saran yang diberikan.

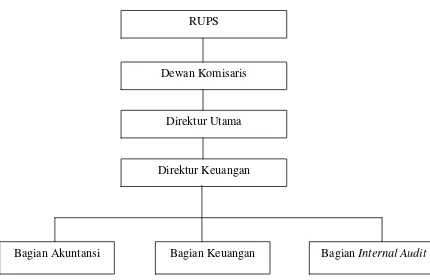

a. Bagian internal audit berada di bawah direktur keuangan (sejajar dengan bagian akuntansi dan keuangan)

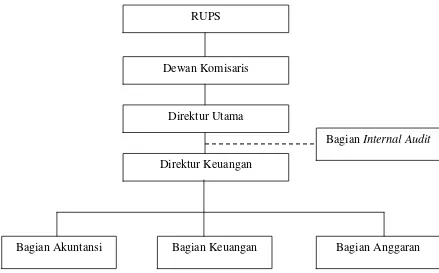

b. Bagian internal audit merupakan staf direktur utama c. Bagian internal audit merupakan staf dari dewan komisaris

d. Bagian internal audit dipimpim oleh seorang internal audit direktur.

Internal audit di bawah direktur keuangan

Gambar 2.1 Internal audit dibawah Direktur Keuangan

Gambar diatas memperlihatkan bahwa bagian audit internal berkedudukan sejajar dengan bagian keuangan dan bagian akuntansi.

Bagian audit internal sepenuhnya bertanggung jawab kepada direktur keuangan. Kelemahan dari kedudukan ini adalah bahwa ruang lingkup pemeriksaan internal auditor menjadi lebih sempit hanya ditekankan pada pengendalian atas bagian keuangan saja. Jika dikaitkan dengan independensi, maka tingkat kebebasan internal auditor terbatas dan sempit. Keuntungan posisi ini adalah laporan internal auditor dapat segera dipelajari dan ditanggap.

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

RUPS

Dewan Komisaris

Internal audit merupakan staf direktur utama bertanggungjawab langsung kepada direktur utama

Gambar 2.2 Internal audit merupakan Staf Direktur Utama

Gambar diatas memperlihatkan bahwa kedudukan internal audit merupakan staf direktur utama. Dalam hal ini auditor internal mempunyai tingkat independensi yang tinggi, karena auditor internal dapat melakukan pemeriksaan ke seluruh bagian, kecuali pimpinan perusahaan atau direktur utama. Kelemahan fungsi auditor internal pada struktur ini, bahwa direktur utama mempunyai tugas yang banyak, sehingga direktur utama tidak dapat mempelajari hasil internal audit

RUPS

Dewan Komisaris

Direktur Keuangan Direktur Utama

secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak dapat diambil dengan segera.

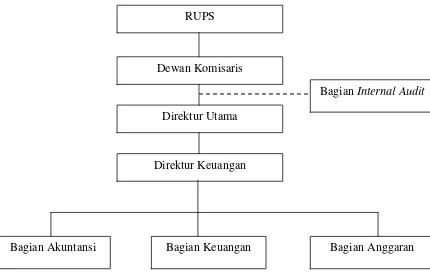

Internal audit merupakan staf dewan komisaris

Gambar 2.3 Internal audit merupakan Staff Dewan Komisaris

Gambar diatas memperlihatkan bahwa bagian auditor internal berfungsi sebagai dewan komisaris, dan posisinya berada diatas direktur utama. Kedudukan ini, memberikan tingkat independensi yang tinggi sekali karena internal auditor dapat memeriksa seluruh aspek organisasi.

Kelemahannya bahwa dewan komisaris, tidak setiap saat bisa ditemui, juga mungkin kurang menguasai masalah operasi sehari-hari

RUPS

Dewan Komisaris

Direktur Keuangan Direktur Utama

sehingga tidak dengan cepat dapat mengambil tindakan atau menanggapi saran-saran yang diajukan oleh internal auditor untuk pencegahan dan perbaikan.

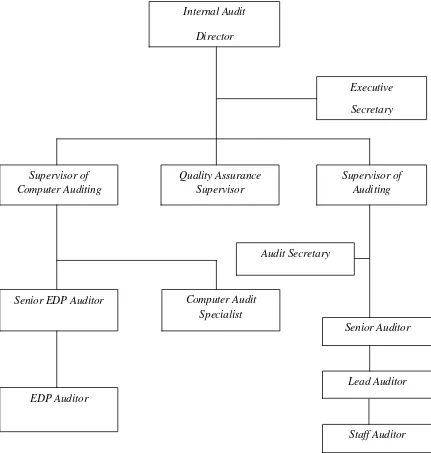

Internal audit dipimpin oleh seorang direktur internal audit

Gambar 2.4 Internal audit dipimpin oleh seorang Direktur Internal Audit Internal Audit

Director

EDP Auditor

Computer Audit Specialist Senior EDP Auditor

Staff Auditor Lead Auditor Senior Auditor Audit Secretary

Supervisor of Computer Auditing

Quality Assurance Supervisor

Supervisor of Auditing Executive

Gambar diatas memperlihatkan bahwa kedudukan bagian auditor internal dipimpin oleh direktur internal audit. Direktur internal audit mengarahkan personil dan aktivitas-aktivitas departemen audit intern dan mempunyai tanggung jawab terhadap program dan pelatihan staff audit. Direktur audit intern mempunyai akses yang bebas terhadap ketua dewan komisaris. Tanggung jawab direktur audit intern adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program tersebut untuk persetujuan. Auditing supervisor membantu direktur audit intern dalam mengembangkan audit program tahunan dan membantu dalam mengkoordinasi usaha audit dengan akuntan publik agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha. Senior auditor menerima audit program dan instruksi untuk area audit yang ditugaskan dari auditing supervisor. Senior auditor mempunyai staf auditor dalam pekerjaan lapangan audit. Staff auditor melaksanakan tugas audit pada suatu lokasi audit.

6. Independensi Auditor Internal

Profesionalisme membawa konsekuensi segudang tanggung jawab. Bukan pekerjaan yang membuat profesional, melainkan semangat dalam mengerjakannya. Profesional sejati akan menaati kode etik yang bisa jadi menimbulkan kesulitan dalam mengambil keputusan pribadi, sebuah kondisi yang nyata bagi profesi di bidang hukum, kedokteran, dan akuntansi, dibandingkan profesi-profesi lainnya. Hal ini juga berlaku bagi auditor internal yang ingin menjadi anggota sebuah profesi.

Auditor internal yang profesional harus memiliki independensi untuk memenuhi kewajiban profesionalnya, memberikan opini yang objektif, tidak bias, dan tidak dibatasi, dan melaporkan masalah apa adanya, bukan melaporkan sesuai dengan keinginan eksekutif atau lembaga, auditor internal harus bebas dari hambatan dalam melaksanakan auditnya. Hanya dengan begitu auditor internal bisa disebut melaksanakan audit dengan profesional.

Mautz dan Sharaf (dalam Sawyer dkk 2005:35) memberikan beberapa indikator independensi profesional. Indikator tersebut diperuntukkan bagi akuntan publik, tetapi konsep yang sama dapat diterapkan untuk auditor internal yang bersikap objektif. Indikator-indikatornya adalah:

1. Independensi dalam Program audit :

a. Bebas dari intervensi manajerial atas program audit b. Bebas dari segala intervensi atas prosedur audit

2. Independensi dalam verifikasi:

a. Bebas dalam mengakses semua catatan, memeriksa aktiva, dan karyawan yang relevan dengan audit yang dilakukan. b. Mendapatkan kerja sama yang aktif dari karyawan

manajemen selama verifikasi audit.

c. Bebas dari segala usahamanajerial yang berusaha membatasi aktivitas yang diperiksa atau membatasi pemerolehan bahan bukti.

d. Bebas dari kepentingan pribadi yang menghambat verifikasi audit.

3. Independensi dalam pelaporan:

a. Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari fakta-fakta yang dilaporkan.

b. Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan dalam laporan audit.

c. Menghindari penggunaan kata-kata yang menyesatkan baik secara sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan rekomendasi dalam interpretasi auditor. d. Bebas dari segala usaha untuk meniadakan pertimbangan

auditor mengenai fakta atau opini dalam laporan audit internal.

7. Laporan Auditor Internal

Hasil akhir dari pelaksanaan audit internal dituangkan dalam suatu bentuk laporan tertulis kepada manajemen. Laporan tersebut merupakan suatu alat dan kesempatan bagi auditor internal untuk menarik perhatian manajemen mengenai manfaat dari internal auditor Departement (IAD), apa saja yang sudah dan dapat dikerjakan IAD, hal penting apa saja yang terjadi di perusahaan dan memerlukan perhatian dan tindakan perbaikan dari manajemen.

a. Objective b. Clear (jelas)

c. Concise (singkat tetapi padat) d. Constructive (membangun) e. Timely (tepat waktu).

Kriteria diatas dapat dijelaskan sebagai berikut : a. Objective

Pembaca mengharapkan penyajian hasil yang terus terang dan berdasarkan fakta. Bila auditor melindungi, mengkualifikasi atau menutupi temuan penting akan menjengkelkan pembaca yang mencari kesimpulan dan rekomendasi.

b. Clear (jelas)

Setiap laporan harus menggunakan suatu strategi yang tepat untuk informasi penting yang akan disajikan, bahasa laporan harus kreatif, kata-kata yang dipilih dan susunannya harus mencerminkan tingkat kepentingan yang berfariasi diantara item yang disajikan.

c. Concise (singkat tetapi padat)

d. Constructive (membangun)

Pembaca tidak membaca secara sederhana, sekedar untuk menemukan kesalahan, tetapi lebih jauh lagi untuk mempelajari tindak lanjut pemecahan.

e. Timely (tepat waktu)

Nilai laporan audit secara langsung berhubungan dengan kecepatan informasi.

Menurut Sawyer dkk (2005:36)

Kode etik dan standar praktik profesional Audit Internal dari Ikatan Auditor Internal (Institute of internal auditors-IIA) memberikan mekanisme bagi auditor untuk melaporkan hasil audit, temuan, opini, atau informasi yang diperoleh selama audit, tanpa harus melapor ke pihak-pihak di luar organisasi”. Mekanisme tersebut mencakup pelaporan ketingkat manajemen yang berwenang, komite audit, atau dewan direksi.

Pada kebanyakan organisasi, manajemen berfungsi dan membuat keputusan berdasarkan laporan yang diterima. Oleh karena itu, laporan haruslah tepat waktu, akurat, bermakna, dan ekonomis. Menurut Sawyer dkk (2005:81) beberapa prinsip untuk menetapkan sistem pelaporan (reporting) internal yang efektif adalah sebagai berikut:

a. Laporan harus dibuat sesuai dengan tanggung jawab yang diberikan.

b. Individu-individu atau unit-unit harus diminta melaporkan hal-hal yang menjadi tangung jawabnya.

c. Biaya mengakumulasi data dan menyiapkan laporan harus dibandingkan dengan manfaat yang akan didapat.

umum harus digunakan sebanyak mungkin untuk menghindari kebingungan.

e. Sedapat mungkin laporan kinerja memperhatikan perbandingan dengan standar biaya kualitas dan kuantitas yang ditetapkan. Biaya-biaya yang bisa dikendalikan harus dipisahkan.

f. Jika kinerja tidak bisa dilaporkan secara kuantitatif, laporan yang dirancang untuk menekankan pengecualian atau hal-hal lain yang membutuhkan perhatian manajemen.

g. Agar bisa bermanfaat maksimal, laporan haruslah tepat waktu. Laporan yang tepat waktu yang sebagian didasarkan pada estimasi bisa jadi lebih berguna dibandingkan laporan yang lebih tepat tetapi terlambat.

h. Penerimaan laporan harus ditanyakan secara periodik untuk mengetahui apakah mereka masih membutuhkan laporan yang diterima atau apakah ada yang bisa diperbaiki dari laporan tersebut.

Jika dalam pelaksanaan audit, auditor internal menemukan hal-hal penting yang perlu segera dilaporkan kepada manajemen, agar bisa segera dilakukan tindakan perbaikan oleh manajemen, maka hal tersebut akan disampaikan dalam bentuk informal report.

Informal reports bisa disampaikan secara lisan, (melalui telepon atau dalam rapat/pertemuan khusus) atau secara tertulis. Walaupun disampaikan secara lisan, sebaiknya didukung oleh data atau bukti tertulis atau catatan ringkas.

Menurut Tugiman (1997:191) laporan pemeriksaan baik apabila memenuhi empat kriteria mendasar, yaitu:

1. Objektivitas

Suatu laporan pemeriksaan yang objektif membicarakan pokok persoalan dalam pemeriksaan, bukan perincian prosedural atau hal-hal lain yang diperlukan dalam proses pemeriksaan.

2. Kewibawaan

tersebut. Dipandang dari hal tesebut, kewibawaan merupakan inti pemeriksaan dan penulisan laporan pemeriksaan yang efektif. 3. Keseimbangan

Laporan pemeriksaan yang seimbang adalah laporan yang memberikan gambaran tentang organisasi atau aktivitas yang ditinjau secara wajar dan realistik. Keseimbangan memperlakukan auditee sebagaimana pegawas internal ingin diperlakukannya seandainya mereka bertukar peran.

4. Penulisan yang profesional

Selain harus objektif, berwibawa, dan seimbang, laporan pemeriksaan harus ditulis secara profesional agar penulisan tersebut efektif.

Menurut Tugiman (1997:202) Laporan pemeriksaan yang ditulis secara profesional memperhatikan beberapa unsur, yaitu

a. Struktur

Kualitas suatu laporan pemeriksaan akan sangat tergantung pada struktur laporan tersebut. Apabila suatu laporan pemeriksaan memiliki struktur salah, tidak akan ada hal lain yang dapat dilakukan untuk meningkatkan mutu laporan sebelum persoalan tersebut diatasi.

b. Kejelasan

Sebuah laporan pemeriksaan akan dianggap mempunyai kejelasan apabila dapat dipahami secara mudah. Auditor Internal harus terlebih dahulu memahami hal yang menjadi pokok bahasan sebelum dapat menuliskannya secara jelas dalam laporan pemeriksaan.

c. Keringkasan

Laporan pemeriksaan yang ringkas adalah laporan pemeriksaan yang lengkap namun tidak bertele-tele. Laporan tersebut langsung dan tetap membicarakan pokok bahasan tersebut.

d. Nada Laporan

Dalam laporannya, pengawas internal sebaiknya tidak memberikan perintah meminta, memberikan instruksi, menolak, menyetujui, menyangkal, membela, mendesak, mendorong, membesarkan atau mengecilkan hati, mengkritik, ataupun memuji e. Pengeditan

8. Standar Audit Internal

Standar audit intern diperlukan sebagai dasar untuk mengukur apakah pelaksanaan pekerjaan audit intern telah memadai atau tidak. Dengan bekerja mengikuti standar, auditor dapat mempertahankan diri dari tuduhan akan pelaksanaan audit yang tidak memadai.

The Institute of Internal Auditor (IIA) merupakan asosiasi profesi

internasional yang telah diakui di dunia. IIA mengembangkan pedoman pelaksanaan audit intern yaitu International Standards for The Professional Practice of Internal Auditing.

Sesuai dengan yang dipublikasikan IIA, tujuan Standar tersebut adalah untuk :

1. Menjelaskan prinsip-prinsip dasar yang mencerminkan praktik audit internal yang seharusnya dilakukan.

2. Memberikan kerangka kerja untuk melaksanakan dan meningkatkan lingkup aktivitas audit internal yang bernilai tambah.

3. Menetapkan dasar pengukuran kinerja audit internal.

4. Membantu perkembangan proses organisasional dan operasi.

International Standards for The Professional Practice of Internal

Auditing terdiri dari tiga bidang utama yaitu standar atribut, standar

karakteristik organisasi dan individu yang melakukan kegiatan audit intern.

Standar kinerja menjelaskan sifat aktivitas audit intern dan kriteria kualitas untuk menilai kinerjanya. Standar atribut dan standar kinerja berlaku untuk audit intern secara umum, sedangkan standar implememtasi lebih rinci dan memfokuskan pada penerapan langsung atas situasi khusus.

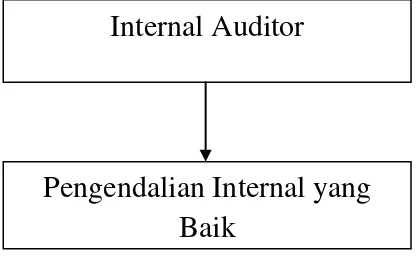

B. Kerangka Konseptual

Gambar 2.5 Kerangka Konseptual

Internal auditor merupakan suatu aktivitas penilaian yang berbeda atas data akuntansi dan aktivitas lainnya yang dilakukan oleh pegawai perusahaan itu sendiri dengan maksud membantu manajemen dalam penyediaan informasi. Dalam melaksanakan auditnya seorang internal auditor melaporkan hasil audit, namun terkadang terdapat masalah ketidakselarasan antara prosedur yang dibuat oleh manajemen dengan kepentingan bisnis dari perusahaan. Sehingga, peran serta internal auditor sangat berpengaruh dalam meningkatkan efektifitas pengendalian internal yang baik dalam perusahaan.

Internal Auditor

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam hal penelitian ini penulis menggunakan metode deskriptif yang akan menjelaskan keadaan dan karakteristik sebenarnya dari suatu objek penelitian berdasarkan informasi yang diperoleh.

B. Jenis Data

Jenis data yang digunakan dalam penulisan skripsi antara lain :

1. Data Primer

Data primer yaitu data yang diperoleh dan dikumpulkan dengan cara melakukan penelitian secara langsung pada objek penelitian melalui wawancara maupun observasi untuk memperoleh data yang diperlukan berkaitan dengan masalah penelitian.

2. Data Sekunder

seperti struktur organisasi perusahaan, sejarah perusahaan dan laporan-laporan yang berkaitan dengan penelitian ini.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut:

1. Wawancara

Teknik wawancara yaitu dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian seperti Ketua Tim Audit dan Anggota Tim Audit atau disebut dengan ORO. Data yang diperoleh adalah data primer.

2. Observasi

Teknik observasi yaitu dilakukan dengan mengadakan pengamatan langsung terhadap objek yang diteliti untuk memperoleh data yang jelas berkaitan dengan penelitian. Hasil observasi tersebut adalah data sekunder seperti struktur organisasi, sejarah singkat perusahaan yang diperoleh dari PT. Bank Permata, Tbk. Cabang Medan.

D. Teknik Analisis Data

dianalisa sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi tetapi tidak melakukan pengujian hipotesis.

E. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

E. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat Perusahaan

Permata Bank merupakan Bank hasil penggabungan dari 5 (lima) bank di bawah pengelolaan Badan Penyehatan Perbankan Nasional (BPPN), yaitu PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot, dimana PT Bank Bali Tbk telah ditunjuk menjadi Bank Rangka (Platform Bank). Pada tanggal 30 September 2002 nama PT Bank Permata mulai diresmikan.

Commercial. Aktivasi post merger yang dilakukan pada saat itu meliputi sosialisasi logo perusahaan, standarisasi kantor cabang, rasionalisasi sumber daya manusia, dan harmonisasi produk.

• Proses Merger PT Bank Permata, Tbk

Perjalanan proses merger PT Bank Permata, Tbk adalah sebagai berikut:

1. November 2001, pemerintah memutuskan untuk melakukan restrukturisasi lanjutan terhadap 5 bank dengan mekanisme merger, dimana ke 5 bank tersebut adalah: PT Bank Bali

Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot.

2. Juni – Juli 2002, BPPN menunjuk Chandra Purnama sebagai Project Director dan secara resmi melakukan kick off untuk proyek merger 5 bank yang didukung oleh

konsultan independent.

3. Agustus 2002, BPPN menunjuk PT Bank Bali, Tbk sebagai bank rangka (PlatformBank) dan mengumumkan ringkasan rancangan merger di media massa.

5. Oktober – November 2002, dilakukan pengangkatan Dewan Komisaris dan Direksi baru PT Bank Permata Tbk, dalam RUPSLB (Rapat Umum Pemegang Saham Luar Biasa). Proses konversi PT Bank Artamedia selesai pada tnggal 21 Oktober 2002, diikuti oleh PT Bank Prima Express pada tanggal 4 November 2002, PT Bank Universal pada tanggal 18 November 2002, dan yang terakhir adalah PT Bank Patriot pada bulan Desember 2002.

6. Desember 2002, tahapan operational merger telah diselesaikan pada akhir tahun 2002. Setelah melewati tahapan merger dalam waktu 5 bulan, PT Bank Permata mampu mencapai Ratio Kecukupan Modal (CAR) sebesar 10.4%.

• Saham PT Bank Permata Tbk

Pada tanggal 10 November 2004 hingga 11 September 2006, PT Bank Permata Tbk., melakukan program divestasi sebanyak 3 tahap dengan menjual mayoritas sahamnya kepada konsorsium PT Astra Tbk dan Standard Chartered Bank (SCB).

• Visi dan Misi PT Bank Permata Tbk

• Visi PT Bank Permata Tbk

“Pelopor dalam memberikan solusi finansial yang inovatif”.

• Misi PT Bank Permata Tbk

1. Menjalankan usaha dengan berhati hati dan berkesinambungan untuk mendapatkan hasil yang optimal.

2. Menyediakan produk dan jasa keuangan yang memberikan solusi atas kebutuhan keuangan nasabah dengan menjunjung tinggi integritas dan profesionalisme.

3. Melayani seluruh lapisan masyarakat dengan mempertahankan standar kualitas yang tinggi serta berusaha menjadi panutan dalam pelaksanaan tata kelola usaha yang baik (good corporate governance).

b. Struktur Organisasi

mencerminkan dan memberikan keterangan dan ketegasan tentang beban kerja, batas dan ruang tanggung jawab dari masing-masing petugas maupun staf melakukan tugasnya masing-masing dengan sebaik-baiknya. Bagan struktur organisasi PT. Bank Permata Tbk Cabang Medan tercantum pada lampiran.

Adapun pembagian tugas dan tanggung jawab pada setiap bagian berdasarkan struktur organisasi PT. Bank Permata Tbk Cabang Medan adalah sebagai berikut :

1. Unit Kerja Manajemen Cabang

• Kepala Cabang (Branch Manager)

Adapun tugas dan tanggung jawab Kepala cabang (Branch Manager) adalah :

1) Menyiapkan rencana bisnis untuk cabang

2) Menyusun kebijakan cabang sesuai dengan petunjuk kantor pusat

3) Memotivasi bawahan dan rekan kerja 4) Mengambil keputusan bisnis

5) Mengelola keuangan, kekayaan bank dan kepegawaian di kantor cabang menurut peraturan direksi.

2. Operation Front Line

Divisi Operation Front Line adalah divisi yang bertugas untuk memberikan pelayanan langsung kepada customer di Bank Permata baik untuk deposan maupun debitur. Divisi ini terdiri dari:

a. Branch Service Manager

Tugas dan tanggung jawab Branch Service Manager adalah: 1) Melakukan transaksi opeerasional sebagai kasir untuk

mengirimkan uang dari khasanah ke cash box teller. 2) Menerima kembali uang dari teller dan memasukkan

kembali ke dalam khasanah.

3) Melakukan pengecekan kembali untuk transaksi-transaksi di atas limit wewenang teller.

4) Melakukan balancing terhadap stock kartu dan stock buku cek dan giro.

5) Melakukan pengecekan ulang terhadap file pembukaan rekening nasabah.

6) Memberikan penilaian terhadap kinerja dari teller dan customer service.

8) Melakukan balancing terhadap keseluruhan fisik uang secara global yang ada di khasanah.

9) Menyiapkan dokumen-dokumen yang diperlukan audit untuk melakukan pemeriksaan.

b. Teller Service

Tugas dan tanggung jawab Teller Service adalah:

1) Menerima setoran tunai rekening tabungan, giro dan angsuran kredit.

2) Menerima setoran tunai untuk pembayaran pajak, pembayaran Visa Embassy serta pembayaran polis asuransi.

3) Melakukan pengiriman uang ke Bank Lain dalam bentuk Rupiah maupun Mata Uang Asing.

4) Melakukan pemindahbukuan ke rekening lain di Bank Permata.

5) Melakukan penukaran uang pecahan kecil di hari Selasa dan Kamis sebagai Instruksi dari Bank Indonesia.

c. Customer Service

Tugas dan tanggung jawab Customer Service adalah:

1) Memberikan informasi tentang produk Bank Permata kepada nasabah/masyarakat umum.

2) Memberikan informasi tentang rekening (saldo, transaksi, dan lain-lain) kepada pemilik rekening.

3) Melayani pembukuan rekening baru (tabungan, deposito dan giro).

4) Melayani complain atau keluhan yang dialami nasabah terhadap tabungan maupun transaksi yang dilakukan nasabah.

5) Melayani pencetakan saldo tabungan pada rekening koran.

6) Melayani pencairan deposito dan penutup rekening tabungan/giro.

7) Melayani penggantian buku tabungan

8) Melayani penggantian kartu ATM baik yang telah expired, rusak maupun hilang.

9) Melayani pendaftaran fasilitas e-channel seperti Permata Mobile, Permata Net, Permata Mobile Net dan Navigator.

3. Marketing Bank Permata

Sebagai perusahaan yang bergerak dalam bidang jasa, divisi marketing Bank Permata sangat berperan dalam menarik minat masyarakat untuk menggunakan jasa funding maupun lending. Divisi marketing tersebut sangat berperan dalam rangka mempengaruhi kepercayaan masyarakat untuk menggunakan jasa Bank Permata, mengingat banyak sekali bank swasta maupun pemerintah yang berlomba lomba dalam memenangkan kepercayaan masyarakat dalam mengelola dananya. Para marketer di Bank Permata bertugas untuk menyampaikan

informasi mengenai Bank Permata secara global. Mereka harus dapat menyakinkan para calon nasabah bahwa Bank Permata memiliki reputasi yang baik dengan produk serta layanan yang berkualitas baik dari segi pengelolaan dana (funding) maupun untuk pendanaan (lending):

a) Marketing Officer Funding bertugas untuk:

• Menghimpun dana yang ada di masyarakat dalam

agar mempercayakan dananya untuk dikelola oleh Bank Permata.

b) Marketing Officer Commercial Lending bertugas:

• Menyalurkan kredit kepada masyarakat yang

membutuhkan dana untuk modal kerja. Dalam menjalankan tugasnya mereka dibantu oleh credit analysis yang berperan dalam melakukan analisa kelayakan kredit yang akan diberikan kepada masyarakat.

c) Marketing Officer Consumer Lending bertugas:

• Menyalurkan kredit kepada masyarakat guna kebutuhan

bersifat mass product apabila dibandingkan dengan commercial lending karena produk dari consumer lending adalah untuk mendanai kebutuhan masyarakat yang bersifat konsumtif.

d) Credit Underwritting berperan dalam:

• Menganalisa kelayakan kredit calon debitur yang

sedang mengajukan pinjaman ke Bank Permata, baik untuk commercial loan (pinjaman modal kerja) maupun consumer loan (pinjaman yang bersifat konsumtif). Divisi ini sangat berperan terhadap bisnis lending perbankan, karena divisi ini adalah penentu dari kelayakan kredit calon debitur (mereka menentukan apakah calon debitur layak atau tidak diberikan kredit/pinjaman berdasarkan analisa kelayakan kredit).

4. Support Process Bank Permata

Dalam menjalankan bisnisnya Bank Permata tidak dapat terlepas dari kegiatan support yang bertugas untuk menjalankan proses pengelolaan dana. Bagian support tersebut terdiri dari:

• Divisi Finance

bulanan, tahunan, serta laporan audit guna kepentingan para pemegang saham PT Bank Permata Tbk.

• Divisi Admin Processing

Divisi ini bertugas untuk menjalankan transaksi di Bank Permata, baik untuk transaksi funding, maupun transaksi lending. Divisi inilah yang akan menjalankan transaksi tabungan, transfer dana, RTGS, LLG, serta pencairan kredit.

• Divisi HRD (Human Resources Development)

Setiap perusahaan tidak akan pernah terlepas dari kegiatan HRD. Divisi ini berperan dalam mengatur kebijakan serta kesejahteraan karyawan di Bank Permata, dimana kegiatan tersebut termasuk perekrutan karyawan, pelatihan, promoting, dll.

• Bagian Treasury

5. Staff Auditor Internal

Ikhtisar pekerjaan Internal Auditor meliputi:

1) Melakukan pemeriksaan atas kebenaran semua transaksi operasional bank, meliputi:

a. Memeriksa / mencocokkan validasi koreksi transaksi yang salah.

b. Memeriksa dan memastikan nasabah telah dilakukan proses KYC (know your customer) dan memeriksa adanya CDD (customer due diligent) untuk setiap pembukaan rekening.

c. Memeriksa / mencocokkan bukti dasar dan bukti transaksi operasional bank di teller service telah sesuai dengan peraturan yang berlaku.

d. Memeriksa / mencocokkan adanya surprise check terhadap fisik uang, kartu ATM dan stok buku cek/giro. e. Memproses pemeriksaaan atas kebenaran proses

pengisian kas pada mesin ATM.

f. Memproses rekonsiliasi atas kas dan GL.

g. Memastikan kebenaran proses transaksi pencairan kredit keperorangan / lembaga.

i. Memastikan kebenaran proses transaksi pencairan letter of credit (L/C).

2) Melakukan koordinator dengan unit kerja lain dalam menindaklanjuti hasil pemeriksaan baik pihak intern dan extern, meliputi:

a. Memproses permintaan data-data dalam rangka pemeriksaan intern maupun extern.

b. Memproses tindak lanjut atas temuan-temuan pemeriksaan intern maupun ekstern.

c. Memproses jawaban atas hasil pemeriksaan, baik intern maupun extern.

3) Memastikan suspense (termasuk suspense forced balance) dan rekening selisih lainnya sudah diselesaikan, meliputi: a. Memeriksa / mencocokkan penyelesaian selisih akibat

sistem (suspense forced balance).

b. Memeriksa / mencocokkan penyelesaian suspense dan rekening selisih lainnya.

c. Lingkup Bidang Usaha

Permata Bank merupakan salah satu bank nasional di Indonesia, yang berkomitmen untuk menjalankan motto “menjadikan hidup lebih bernilai, yaitu dengan menghadirkan jasa dan layanan keuangan berkualitas untuk memudahkan nasabah dalam memanfaatkan jasa perbankan. Hadir di beberapa kota yang mencakup lokasi untuk cabang regular, priority dan syariah.

Dengan dukungan jaringan ATM yang luas, dan ragam media transaksi elektronik yang beragam (mobile banking, internet banking dan call center). Permata Bank terus menyempurnakan produk dan layanannya secara kontinyu untuk memberikan pengalaman interaksi yang terbaik bagi nasabah.

Bank Permata seperti halnya bank pada umumnya, yaitu melakukan usaha dengan menggunakan dana orang lain dalam arti mengelola dana yang ada di masyarakat. Pendapatan Bank Permata diperoleh dari pendapatan bunga (interest revenue) dan fee based atau pendapatan dari jasa keuangan yang disediakan oleh Bank (seperti lalu lintas giro, valuta asing, reksa dana,dll).

kegiatan memberikan dana kepada masyarakat) dan funding (suatu kegiatan menampung dana dari masyarakat.

1. Produk Lending Bank Permata

Produk Lending Bank Permata dibagi menjadi dua bagian besar, yaitu Consumer lending dan Commercial lending. Berikut ini adalah uraian dari produk lending:

• Consumer Lending adalah kegiatan pemberian dana kepada

masyarakat (kredit) yang bersifat konsumtif atau non profit seperti pembelian mobil, pembelian rumah, renovasi, rekreasi, kartu kredit, dll.

• Commercial Lending adalah kegiatan pemberian dana kepada

masyarakat yang bersifat profit oriented atau lebih dikenal dengan modal kerja baik untuk usaha kecil menengah (UKM), maupun korporasi (corporate).

2. Produk Funding Bank Permata

Produk funding Bank Permata dibagi menjadi Current Account, Saving Account dan Investment. Berikut ini merupakan uraian dari produk funding Bank Permata:

• Produk Saving Account atau tabungan adalah jasa yang

antara nasabah (orang yang menyimpan dana di Bank) dengan Bank, termasuk dalam produk ini adalah tabungan dan deposito.

• Produk Current Account atau lebih dikenal dengan Giro

adalah jasa yang diberikan oleh Bank Permata dalam rangka menghimpun dana dari pihak ketiga, dimana penarikan dana tersebut dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada pihak Bank dengan menggunakan media cek, Bilyet Giro, serta alat pembayaran lainnya.

• Produk Investment adalah produk jasa Bank dimana dana

yang dihimpun dari masyarakat dipergunakan dengan tujuan diinvestasikan kembali dalam saham, valas, seperti Reksa Dana, Obligasi Retail Indonesia (ORI), dll.

Seiring dengan perkembangan jaman dan dunia informasi teknologi, Bank Permata juga menawarkan produk layanan E-Banking atau Electronic Banking, dimana produk tersebut adalah

• Produk Layanan Bank Permata

Berikut ini adalah beberapa produk layanan yang disediakan oleh Bank Permata:

• Retail Banking (Funding):

1. Permata Tabungan Bebas 2. Permata Tabungan OPTIMA 3. Permata Bintang

4. Permata Me 5. Permata Payroll

6. Permata Proteksi Masa Depan

7. Permata Giro Regular dan Permata Giro Ganda 8. Permata Maxima

9. Permata Deposito 10. Permata Dolar

11. Permata Bank Syariah 12. Permata Valas Dinamis

• Consumer Lending:

1. Permata KPR (Mortgage Division):

2. Permata Kartu Kredit:

o Permata Shopping Card o Permata Reward Card o Permata Hero Card

• Commercial Banking:

1. Small Medium Enterprise Financing yaitu Pemberian kredit untuk level Usaha Kecil Menengah (UKM) dengan limit pinjaman (plafond) mulai Rp. 800 Juta hingga Rp. 50 Milyar.

2. Corporate Financing yaitu Pemberian kredit untuk level usaha korporasi dengan limit pinjaman lebih dari Rp. 50 Milyar.

• Services Banking:

1. E-Banking (Technology Basis Banking)

o Permata ATM o Permata Mobile o Permata Tel

o Permata Mini ATM o Permata Net

o Permata Mobile Net o Mobile Cash

3. Wealth Management (Investment Banking)

Proses untuk mengembangkan, melindungi dan mengelola kekayaan melalui produk financial.

• Investasi

• Obligasi

• Saham

• Reksadana

• Asuransi

• Whole Life

• Cabang dan Jaringan Bank Permata

Data mengenai cabang dan jaringan yang dimiliki oleh Bank Permata adalah Jumlah kota cabang (32 Kota diseluruh Indonesia) yang terdiri dari: Aceh,Balikpapan, Bandung, Batam, Bekasi, Bogor, Cilegon, Cirebon, Denpasar, Jakarta, Jambi, Jember, Kabanjahe, Karawang, Lampung, Manado, Makassar, Malang, Medan, Padang Sidempuan, Pekanbaru, Padang, Palembang, Pontianak, Purwokerto, Solo, Samarinda, Semarang, Surabaya, Tangerang, Tasikmalaya, Tulung Agung danYogyakarta.

dimiliki oleh Bank Permata adalah: ALTO, ATM Bersama, ATM Prima, dan VISA.

2. Pengendalian oleh Auditor Internal

Pengendalian internal merupakan alat yang baik untuk membantu manajemen dalam menilai operasi perusahaan guna dapat mencapai tujuan usaha. Sebagai salah satu Bank Umum di Indonesia Bank Permata harus mematuhi peraturan Bank Indonesia dalam setiap kegiatan perbankan yang dilakukan. Bank Indonesia menyatakan bahwa Audit Intern adalah bagian penting dalam usaha meningkatkan nilai ekonomis, efisiensi, dan efektifitas struktur perbankan di Indonesia. Oleh karena itu, Bank Indonesia mengeluarkan peraturan yang mewajibkan perbankan untuk mengimplementasikan fungsi audit intern dalam organisasinya yang tertuang dalam Standar Pelaksanaan Fungsi Audit Intern Bank (SPFAIB).

Fungsi Audit Intern pada Bank Permata Cabang Medan yaitu :

1. Bank menyelenggarakan audit intern yang efektif dan meyeluruh terhadap sistem pengendalian intern. Pelaksanaan audit intern tersebut harus didukung oleh tenaga auditor yang independen, kompeten dan memiliki jumlah yang memadai.

3. Staff Internal Control harus melakukan penilaian yang independen mengenai kecukupan dan kepatuhan Bank Permata Cabang Medan terhadap kebijakan dan prosedur yang telah ditetapkan.

4. Dalam menetapkan kedudukan, wewenang, tanggung jawab, profesionalisme, organisasi, dan ruang lingkup tugas auditor internal maka Bank Permata Cabang Medan berpedoman pula kepada ketentuan Bank Indonesia yang berlaku tentang Standar Pelaksana Fungsi Audit Intern (SPFAIB).

3. Kedudukan Internal Auditor

Berdasarkan Struktur Organisasi PT Bank Permata Tbk. Cabang Medan memperlihatkan bahwa kedudukan auditor internal dibawah Presiden Direktur. Dengan kedudukan seperti ini auditor internal dapat bergerak dengan bebas melakukan pemeriksaannya di berbagai lini jabatan. Posisi yang bebas ini juga mengandung arti bahwa bagian internal auditor dapat mengumpulkan bahan masukan (data) atau keterangan-keterangan yang dibutuhkan dengan cara memasuki tiap bagian unit kerja. Setiap unit kerja ini wajib memberikan data atau keterangan-keterangan yang dibutuhkan oleh bagian auditor internal sehubungan dengan pelaksanaan pemeriksaan yang dilakukannya.

Sesuai dengan kedudukan audit internal Bank Permata Cabang Medan yang berada dibawah Presiden Direktur, maka Auditor Internal pada perusahaan ini memiliki wewenang :

a. Melakukan audit terhadap semua proses bisnis dan kegiatan disetiap unit kerja dalam organisasi Bank Permata Cabang Medan dan unit-unit lain. b. Melakukan investigasi / penyelidikan terhadap semua permasalahan

c. Melakukan kaji ulang dan evaluasi secara berkala terhadap penerapan manajemen risiko Bank Permata.

d. Melakukan audit kepatuhan tehadap kebijakan / peraturan Bank Indonesia dan kebijakan peraturan Eksternal lainnya yang bersifat mandatory, antara lain SKN-BI, BIRTGS, penerapan KYC (Know Your Customer)/AML (Anti money laundering).

e. Dalam setiap melaksanakan penugasan audit, Auditor intern mempunyai hak-hak sebagai berikut:

• Memasuki, melihat, meninjau, memeriksa semua gedung kantor

bangunan, tempat penyimpanan, serta obyek yang terdapat keterkaitan kepentingan pada Bank Permata.

• Meminta, melihat, dan mempergunakan semua dokumen dan

data/informasi lainnya yang diperlukan sehubungan dengan tugas audit.

• Melakukan audit dan pengujian secara fisik terhadap uang kas, surat

berharga, dokumen, persediaan, dan lain sebagainya.

• Melakukan akses (fisik dan logik) ke teknologi sistem informasi

Bank Permata berupa data, jaringan (network), komunikasi.

• Meminta keterangan/penjelasan kepada semua pejabat/pegawai Bank

f. Melaporkan secara langsung dan khusus kepada Direktur utama dan komisaris/komite Audit dengan tembusan kepada direktur kepatuhan mengenai :

• Setiap usaha yang menghambat pelaksanaan audit ataupun campur

tangan (intervensi) dalam setiap kegiatan audit .

• Setiap kegagalan penanggung jawab proses bisnis yang

diaudit/Auditee dalam pelaksanaan tanggung jawabnya untuk melakukan koreksi perbaikan dan penyelesaian atas setiap temuan audit.

• Suatu informasi hasil audit yang bersifat rahasia dan penggunaannya

sangat terbatas serta tidak dapat dicantumkan dalam Laporan Hasil Audit (LHA).

4. Independensi Internal Auditor

Independensi merupakan syarat mutlak bagi seorang internal auditor. Independensi mengandung makna bahwa orang yang melaksanakan audit internal dalam perusahaan. Penempatan auditor internal yang baik dalam struktur organisasi perusahaan memungkinkan diperolehnya ruang lingkup pemeriksaan yang seluas-luasnya.

melapor langsung kepada CEO dan dapat berkomunikasi langsung dengan Komite Audit.

Dalam hal ini auditor internal mempunyai kebebasan dalam melakukan pemeriksaan tanpa adanya tekanan. Independensi dalam perusahaan bukan berarti hubungan kerja dengan unit kerja lain menjadi kaku tetapi bersifat memegang teguh prinsip. Auditor Internal dapat melaksanakan tugasnya secara efektif dalam tujuan pencapaian pengawasan yang baik. Hal lain yang dianggap penting adalah menyangkut objektivitas.

Bank Permata memiliki key performance indicator untuk Auditor Intern yang independen, yaitu :

a. Dapat melakukan audit secara objektif dan tidak di bawah pengaruh manajemen Bank Permata atau pihak manapun.

b. Rotasi pekerjaan dan pengkajian yang mendalam selama pelaksanaan pekerjaan di lapangan (termasuk kertas kerja audit) dan temuan audit (termasuk laporan audit) diperlukan untuk menjaga objektivitas.

c. Memberikan rekomendasi berdasarkan penilaian profesional, kemampuan dan ketentuan yang berlaku.

5. Laporan Satuan Kerja Audit Intern

Laporan Audit adalah alat formal untuk memberitahukan kepada manajemen mengenai pendapat audit atas kinerja manajemen, profil risiko dan internal control pada aktivitas bisnis. Laporan Audit perlu pula menggambarkan aspek-aspek positif dari yang diaudit.

Masalah-masalah/pertimbangan audit dan rekomendasi-rekomendasi yang diberikan oleh auditor perlu diperiksa dan didiskusikan dengan auditee selama tahap pekerjaan lapangan.

Laporan Audit harus disampaikan dengan bahasa yang baik, singkat, mudah dimengerti dan tepat waktu agar dapat bermanfaat bagi manajemen. Auditor Intern perlu memberitahu auditee terlebih dahulu apabila terjadi keterlambatan dalam pelaporan.

Ketua Tim Audit bertanggung jawab untuk merancang laporan berdasarkan kesimpulan audit atau hasil pemeriksaan. Laporan akan diperiksa dan diperbaiki bila perlu oleh Manajer Audit atau orang yang ditunjuk untuk kemudian disetujui dan diterbitkan. Ketua Tim Audit juga bertanggung jawab atas persiapan dan distribusi laporan.

referensi yang menyeluruh kepada Ketua Tim Audit dalam memeriksa rancangan laporan audit dan untuk memberikan dasar lengkap, logis dan terpadu dalam mempersiapkan rancangan laporan audit.

Prosedur yang dimiliki perusahaan untuk membuat rincian temuan audit adalah sebagai berikut :

a. Temuan-temuan dan rekomendasi audit perlu didiskusikan dengan tingkat manajemen yang memiliki pengetahuan yang sesuai tentang rincian operasi dan dengan orang yang berwenang untuk mengimplementasikan tindakan perbaikan.

b. Akibat-akibat yang mungkin terjadi dari temuan perlu dikuantifikasi. c. Temuan-temuan yang baik perlu dimasukkan ke dalam rincian temuan

audit.

d. Temuan-temuan yang baik harus singkat dan jelas dan perlu dimasukkan ke dalam ringkasan eksekutif dari laporan audit.

e. Penyajian temuan audit didasarkan hal-hal berikut :

• Kondisi, merupakan penjelasan singkat mengenai sifat dasar

temuan, yang memberikan suatu fakta yang seharusnya tidak boleh terjadi atau berpotensi menimbulkan kerugian.

• Penyebab, merupakan alasan dari adanya perbedaan antara kondisi

• Dampak, merupakan akibat yang secara langsung dirasakan atas

satu kejadian, baik secara finansial ( baik kerugian, potensi kerugian ataupun opportunity cost) maupun non finansial.

• Implikasi, merupakan akibat yang secara tidak langsung akan

dialami atau dirasakan terhadap satu kejadian (side effect), yang akan mempengaruhi proses bisnis unit kerja auditee.

• Rekomendasi, merupakan tindakan yang diperlukan atau saran

untuk perbaikan guna melakukan prosedur/tindakan nyata agar dapat memenuhi kriteria/standar. Auditor perlu mempertimbangkan manfaat dan kerugian dalam memberikan rekomendasi untuk memperbaiki kelemahan yang telah diidentifikasi.

6. Peranan Internal Auditor bagi Tercapainya Pengendalian internal

yang Efektif

Peran internal auditor pada Bank Permata Cabang Medan dalam tercapainya pengawasan yang efektif dapat dilihat dalam pelaksanaan tugasnya yaitu antara lain harus melakukan review dan memberikan tanggapan atas proposal kebijakan atau sistem dan prosedur yang baru, terutama kecukupan aspek-aspek pengendalian intern dan manajemen resiko sehingga didalam pelaksanaannya dapat tercapai secara efektif dan efisien. Apabila terdapat hal-hal yang bersifat kritikal, auditor internal dapat melakukan diskusi dan memberikan saran perbaikan.

F. Analisis Hasil Penelitian

Berdasarkan uraian tentang Audit Intern yang telah dijelaskan pada bab II, maka penulis mencoba memberikan suatu analisa dan penilaian atas kualitas fungsi auditor internal dalam menigkatkan efektivitas pengendalian internal dari hasil penelitian.

Pembahasan dalam bab ini akan terbagi menjadi : 1. Kedudukan dan Independensi Auditor Internal

2. Peranan fungsi auditor internal dalam menigkatkan efektivitas pengendalian internal

1. Kedudukan dan Independensi Auditor Internal