DAFTAR PUSTAKA

Arrasjid.Chainur 2011. Hukum Pidana Perbankan, Edisi Pertama. Penerbit Sinar Grafika

Bank Indonesia Medan. Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan I 2009 - Triwulan IV-2014. Bebagai Seri Penerbitan dan Waktu Penerbitan.

Badan Pusat Statistik Sumatera Utara, tentang pertumbuhan ekonomi, sektor ekonomi dan produk domestik regional bruto atas dasar harga konstan 2000,tahun 2009-2014.

George, B. 2008, PeranPerbankanDalamEkonomi, JurnalEkonomi, Volume 20, Januari 2008. No.12.

Johnson, Imanuel dan Mulyo Budi, Pengaruh Perbankan Terhadap Pembangunan EkonomiMasyarakat, JurnalBisnisdanEkonomi (JBE), September 2007, Vol14 No.3

Kasmir, 2008, Dasar-DasarPerbankan, RajaGrafindo Persada, Jakarta.

Kasmir, 2008, Analisis Laporan Keuangan, PT.RajaGrafindo Persada, Jakarta

Kasmir, 2010. 2004. Bank dan Lembaga Keuangan Lainnya. Jakarta: Penerbit PT. RajaGrafindo Persada.

Latumaerissa,Julius R. 2011. Seluk Beluk Komersial. BinaAksara, Jakarta

Marsuki.2006. Efektivitas Peran Perbankan Memberdayakan Sektor Ekonomi Unggulan,Studi Kasus Sulawesi Selatan, Edisi Pertama Penerbit Mitra Wacana Media.

Pendlebury.M :2010.Bank dan Keuangan. SalembaEmpat, Jakarta

Putri, G.D. 2010.Analisis Peran Institusi Perbankan terhadap ketahanan pangan

Ambardi dan Socia. 2002. Pembangunan dalamPengembangan Daerah, PT. Gramedia Pustaka Umum, Jakarta

Sambodo, 2010, SektorUnggulandalam Pembangunan Daerah, BumiAksara, Jakarta.

Savitri. Dewi, 2008.,Analisis Identifikasi Penentuan Sektor Unggulan Ekonomi Pulau Sumatera.Jurnal Ekonomi

Susilo, Sri dan Anderson, Peran Perbankan dalam MembiayaiUMKM diPropinsi DIY. Jurnal Keuangan dan Perbankan, Vol 14,No.3, 2010.

Tarigan. R. 2007. “Ekonomi Regional: TeoridanAplikasi”. EdisiRevisi. BumiAksara, Medan

http://www.waspada.co.id/index.php?option=com_content&view=article&id=348

541:ekonomi-sumut-2014-hanya-tumbuh-523&catid=15:sumut&Itemid=28

http://www.bi.go.id/id/publikasi/kajian-ekonomi-regional/sumut/Default.aspx www.Kadin.Indonesia.or.id.SektorUnggulan Kota Medan Dan Kab/Kota Di

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesa dalam penelitian.

3.1 Ruang Lingkup Penelitian

Penelitian ini mengkaji tentang peran perbankan dalam menggerakan sektor ekonomi unggulan di Sumatera Utara. Lokasi penelitian diambil 10 kabupaten dari 33 kabupaten yang ada di Sumatera Utara.

3.2 Jenis Penelitian

Dilihat dari segi penggunaannya, penelitian ini merupakan penelitian terapan, maksudnya ialah penelitian ini bertujuan untuk meningkatkan pengetahuan ilmiah dengan suatu tujuan praktis. Selain itu, apabila dilihat dari segi eksploitasinya, penelitian ini merupakan penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih yaitu bagaimana peran perbankan dalam menngerakan sektor ekonomi unggulan di Sumatera Utara.

3.2.1 Jenis Data dan Sumber data

Konstan, disertai dengan data-data sekunder lain yang relevan. Data ini digunakan untuk analisis klasifikasi pertumbuhan sektor, dan analisis perubahan maupun pergeseran sektor ekonomi. Data ini diperoleh dari Badan Pusat Statistik (BPS) Sumaera Utara dan Bank Indonesia (BI) Sumatera Utara.

3.2.2 Teknik Pengumpulan Data

Teknik pengumpulan data ini diambil dari PDRB Sumatera Utara periode 2011-2015, Badan Pusat Statistik (BPS) Sumatera Utara, dan Bank Indonesia Sumatera Utara yang diolah serta data skunder lainnya yang masih ada hubunganya maupun kaitannya dengan penelitian ini.

3.3 Pengolahan Data

Data yang dikumpul selanjutnya diolah, dengan menggunakan bantuan program komputer Excel, dimana selanjutnya dianalisis secara detail dan mendalam dengan menggunakan pendekatan analisis yang mengacu pada pendekatan analisis kualitatif, berupa tabulasi data dalam bentuk nilai nominal maupun dalam bentuk perhitungan persentase, dan begitu juga untuk menentukan sektor ekonomi unggulan maka di gunakan analisis Location Quotient

Dalam kajian ini, nilai indeks Konsentrasi maupun niai LQ yang digunakan adalah nilai kumulatif secara rata-rata, untuk periode 2011 sampai dengan periode 2015.

menurut jenis penggunaanya.

Indeks Konsentrasi tersebut dihitung dengan menggukan rumus:

C =∑ [ − ]�=1 2

Dimana :

Xi = Persentase luas sub wilayah i

Yi = Persentase jumlah aktifitas perbankan

yang terdapat pada suatu sub wilayah atau daerah i n = Jumlah sub wilayah atau daerah

Untuk menghitung nilai Indikator atau pengukur suatu sektor/subsektor ekonomi unggulan LQ dari suatu wilayah atau daerah, misal sektor i, maka formulasi yang digunakan adalah sebagai berikut :

�� = (� /� )� �/��

Dimana:

Eij = Pendapatan regional (PDRB) sektor i diwilayah atau daerah j (daerah kabupaten atau kota) Ej = Total PDRB di wilayah atau daerah i Ein = Pendapatan regional sektor i di wilayah atau daerah n (daerah acuan,yakni provinsi) En = Total PDRB daerah acuan (provinsi) LQ>1 = Sektor i adalah unggulan

LQ<1 = Sektor i tidak unggulan

distribusikan oleh perbankan untuk ke sembilan sektor ekonomi, di masing-masing kabupaten yang di layani perbankan di Sumatera Utara.

Jika ditemukan gambaran adanya kesenjangan atau gap dari kedua indikator LQ dengan rata-rata share distribusi kredit yang diperbandingkan tersebut, berupa kesenjangan kredit positif atau negatif yang cukup signifikan, maka dapat dikatakan bahwa peran perbankan dalam menjalankan fungsi kreditnya secara relatif belum efektif atau optimal. Diartikan sebagai kondisi kesenjangan kredit positif bilamana kredit yang didistribusikan perbankan untuk suatu sektor ekonomi adalah berlebih sehingga telah terjadi pemborosan dana kredit. Sedangkan, diartikan sebagai kondisi kesenjangan kredit negatif, jika suatu sektor ekonomi misalnya mengalami kekurangan pendistribusian kredit perbankan. Sehingga keputusan untuk mengatakan bahwa peran perbankan telah efektif atau optimal secara relatif, dapat terjadi jika tidak terdapat kesenjangan secara signifikan antara indikator LQ dengan indikator share distribusi kredit untuk setiap sektor ekonomi tertentu dalam suatu daerah kajian.

3.4 Teknik Analisis Data

apa yang penting berdasarkan kebutuhan dalam penelitian dan memutuskan apa yang dapat dipublikasikan. Langkah analisis data akan melalui beberapa tahap yaitu: pengumpulan data, mengelompokkannya, memilih dan memilah data, lalu kemudian menganalisanya. Analisa data ini berupa hasil pengamatan penulis dari rangkaian hasil penelitian yang muaranya untuk menjawab rumusan masalah.

3.5 Defenisi Operasional

Beberapa definisi yang digunakan untuk kepentingan penelitian ini memiliki konsep dan definisi sebagai berikut :

1. Produk Domestik Regional Bruto Atas Dasar Harga Berlaku maupun Atas Dasar Harga Konstan merupakan nilai produksi barang dan jasa akhir dalam suatu waktu kurun waktu tertentu dalam hal ini kurun waktu tahun 2011-2015. Dinamakan bruto karena memasukkan komponen penyusutan. Disebut domestik karena menyangkut batas wilayah dalam hal ini batas wilayah Sumatera Utara. Disebut Konstan karena harga yang digunakan mengacu pada tahun 2011 – 2015 dan dinamakan berlaku karena menggunakan harga tahun berjalan (tahun sesuai dengan referensi waktu yang diinginkan). PDRB juga sering disebut dengan NTB (Nilai Tambah Bruto). PDRB Atas Dasar Harga Berlaku digunakan untuk menghitung kontribusi sektor ekonomi setiap tahunnya yang dibandingkan total PDRB masing-masing tahun analisis. 2. Produk Domestik Regional Bruto Per Kapita Produk Domestik regional Bruto

pendekatan PDRB atas dasar harga konstan. Nilai PDRB per kapita ini diperoleh dengan cara membagi nilai PDRB atas dasar harga konstan di sumatera Utara pada jangka waktu satu tahun, dengan jumlah penduduk pertengahan tahun yang berada dalam wilayah sumatera Utara

3. Sektor Ekonomi menyatakan lapangan usaha pembentuk PDRB sektoral di wilayah Sumatera Utara. Berdasarkan Klasifikasi Lapangan Usaha Indonesia (KLUI) 1990 lapangan usaha/sektor ekonomi terbagi menjadi sembilan sektor yaitu sektor pertanian, sektor pertambangan dan penggalian, sektor industri pengolahan, sektor listrik, gas dan air minum, sektor bangunan, sektor perdagangan, hotel dan restoran, sektor bank dan lembaga keuangan lainnya dan sektor jasa lainnya.

4. Sektor dan subsektor ekonomi potensial merupakan sektor dan subsektor ekonomi yang memiliki satu atau gabungan kriteria seperti keunggulan kompetitif, keunggulan komparatif, spesialisasi jika dibandingkan dengan sektor dan subsektor ekonomi yang sama pada wilayah lainnya.

5. Keunggulan Kompetitif berarti kemampuan daya saing kegiatan ekonomi yang lebih besar di Sumatera Utara terhadap kegiatan ekonomi yang sama di daerah lainnya. Keunggulan kompetitif juga merupakan cermin dari keunggulan pertumbuhan ekonomi Sumatera Utara terhadap wilayah lainnya yang dijadikan “benchmark”.

besar dibandingkan dengan daerah lainnya.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis

4.1.1 Sekilas Sumatera Utara

Secara administratif Provinsi Sumatera Utara terdiri dari 23 Kabupaten dan 7 Kota, ibukota dari provinsi Sumatera Utara adalah Kota Medan. Luas wilayahnya adalah 71.680,68 Km2, sebagian besar berada di daratan Pulau Sumatera dan sebagian kecil berada di Pulau Nias, Pulau - pulau Batu, serta beberapa pulau kecil, baik di bagian Barat maupun bagian Timur pantai Pulau Sumatera.(WWW.Kadin Indonesia, 12 Maret 2016).

Sumatera Utara memiliki komoditi unggulan di sektor pertanian. Untuk sektor pertanian komoditi unggulannya meliputi sub sektor tanaman perkebunan dengan komoditi kelapa sawit, karet kakao, kopi dan markisa, sub sektor tanaman bahan makanan dengan komoditi jagung, sub sektor peternakan dengan komoditi kerbau, sub sektor perikanan meliputi budidaya tambak udang dan perikanan tangkap. sementara komoditi penunjang dari sub sektor perikanan dengan komoditi meliputi budidaya laut, budidaya kolam dan budidaya tambak. Untuk sektor jasa komoditi yang diunggulkan adalah bidang pariwisata, dengan wisata alam yang terkenal Danau Toba dan Pulau Samosir.

4.1.2. Kondisi Perekonomian

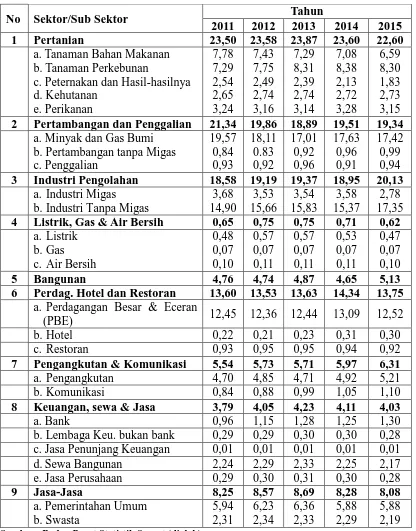

Tabel 4.1

Kontribusi Sektor Ekonomi Terhadap PDRB di Sumatera Utara (Juta Rupiah)

No Sektor/Sub Sektor Tahun

dengan tahun 2015, kontribusi tertinggi diberikan oleh sektor pertanian yang masih mewakili sektor primer, sejak awal sektor pertanian secara umum cenderung mengalami kenaikan setiap tahunnya meski persentasenya tidak terlalu besar. Kenaikan sektor ini disebabkan oleh subsektor tanaman perkebunan yang cenderung meningkat setiap tahunnya. Lahan yang sangat luas dan sangat cocok bagi tanaman perkebunan memberikan kesempatan bagi petani berinvestasi di subsektor ini, menyebabkan kontribusi sektor ini semakin membaik dan memberikan nilai tambah yang cukup besar bagi struktur perekonomian di Sumatera Utara.

cenderung membaik, yaitu terjadinya pergeseran dari sektor primer menjadi sektor sekunder.

Sektor ekonomi lainnya yang cukup berperan besar dalam perekonomian Sumatera Utara adalah sektor perdagangan, hotel dan restoran.Sejak tahun 2012 sampai ahun 2015, kontribusi sektor ini dalam pembentukan PDRB Sumatera Utara mengalami kenaikan, hal ini disebabkan karena kenaikan pada subsektor perdagangan besar dan eceran yang cukup signifikan.

Jika ditinjau berdasarkan subsektor maka kondisi perekonomian di Sumatera Utara tidak menunjukkan perbedaan jika dibandingkan secara sektoral. Hal ini disebabkan karena kegiatan ekonomi yang dominan pada tingkat subsektor merupakan pemberi kontribusi yang besar juga pada tingkat sektor ekonomi yang dominan. Hal ini dapat terlihat pada masing-masing sektor, pada sektor pertanian, subsektor dominan adalah subsektor tanaman perkebunan, pada sektor pertambangan dan penggalian, didominasi oleh subsektor minyak dan gas bumi, sektor industri pengolahan memperlihatkan dominasi pada subsektor industri tanpa migas, begitu juga sektor perdagangan, hotel dan restoran yang terbentuk oleh nilai tambah dominan pada sektor perdagangan besar dan eceran.

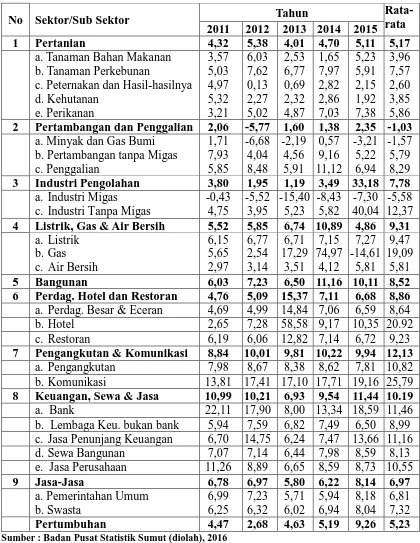

4.1.3. Pertumbuhan Ekonomi

Laju Pertumbuhan Sektor Ekonomi Terhadap PDRB di Sumatera Utara (Persen)

No Sektor/Sub Sektor Tahun Rata-rata

2011 2012 2013 2014 2015 b. Pertambangan tanpa Migas c. Penggalian

Berdasarkan pengamatan diatas, berdasarkan perhitungan PDRB atas dasar harga konstan selama periode 2011 sampai dengan 2015, laju pertumbuhan sektor perekonomian Sumatera Utara sebesar 5,23 persen. Jika dilihat berdasarkan sektor-sektor ekonomi pembentuk PDRB, semua sektor tersebut mencatat pertumbuhan yang positif kecuali sektor pertambangan dan penggalian yang memiliki nilai negatif. Bila diurutkan rata-rata laju pertumbuhan PDRB menurut sektor ekonomi dari yang tertinggi ke yang terendah, dapat dilihat sektor pengangkutan dan komunikasi memberikan pertumbuhan tertinggi yaitu sebesar 12,13 persen, hal ini dimungkinkan karena semakin membaiknya infrastruktur di Sumatera Utara sehingga perdagangan antar pulau semakin meningkat, kemudian diikuti sektor keuangan, persewaan dan jasa perusahaan sebesar 10,19 persen, selanjutnya diikuti oleh sektor listrik, gas dan air bersih sebesar 9,31 persen, sektor perdagangan, hotel dan restoran sebesar 8,86 persen, sektor bangunan sebesar 8,52 persen, sementara kegiatan sektor ekonomi lainnnya seperti sektor industri pengolahan menempati peringkat keenam, diikuti sektor jasa-jasa sebesar 6,97 persen; sektor pertanian sebesar 5,17 persen. Sedangkan pertumbuhan sektor pertambangan dan penggalian lebih lambat dibandingkan tahun-tahun sebelumnya yaitu sebesar minus 1,03 persen.

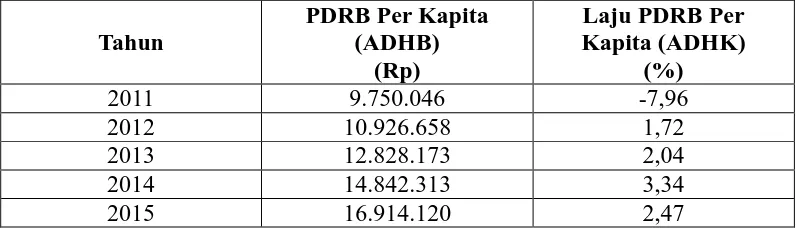

4.1.4. PDRB Per Kapita

mengukur keberhasilan pembangunan yang telah dilaksanakan di wilayah tersebut.

Tabel 4.3

PDRB Per Kapita dan Laju PDRB Per Kapita Sumatera Utrara Tahun 2011- 2015

Tahun

PDRB Per Kapita (ADHB)

(Rp)

Laju PDRB Per Kapita (ADHK)

(%)

2011 9.750.046 -7,96

2012 10.926.658 1,72

2013 12.828.173 2,04

2014 14.842.313 3,34

2015 16.914.120 2,47

Sumber : Badan Pusat Statistik Sumut

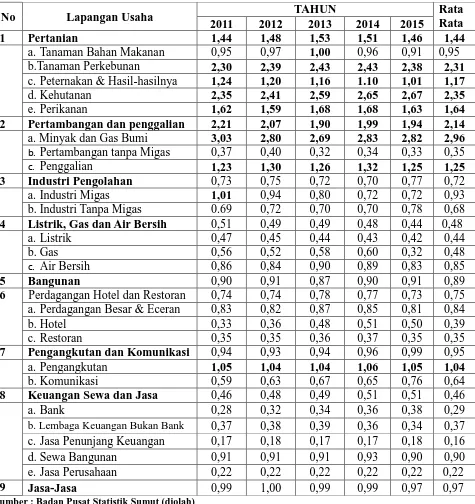

4.1.5. Analisis Location Quotient

Sektor unggulan daerah, pada dasarnya dapat memberikan kontribusi yang besar pada daerah, bukan hanya untuk daerah itu sendiri tapi juga untuk memenuhi kebutuhan daerah lain. Dengan melihat data PDRB maka beberapa sektor unggulan daerah dapat diketahui. Alat analisis Location Quotient (LQ) ini digunakan untuk mengidentifikasi keunggulan komparatif kegiatan ekonomi di Sumatera Utara dengan membandingkannya terhadap Nasional.

Nilai Location Quotient Provinsi Sumatera Utara dirinci per sektor/subsektor Ekonomi Tahun 2011-2015

No Lapangan Usaha TAHUN Rata

Rata

c. Penggalian 1,23 1,30 1,26 1,32 1,25 1,25

3 Industri Pengolahan 0,73 0,75 0,72 0,70 0,77 0,72

Sumber : Badan Pusat Statistik Sumut (diolah)

ini, dan dimungkinkan untuk mengekspor keluar daerah. Kegiatan ekonomi pada sektor dan subsektor basis ini menghasilkan barang dan jasa yang dapat dijual keluar daerah yang meningkatkan pendapatan di Sumatera Utara, maka secara berantai akan meningkatkan investasi yang berarti menciptakan lapangan kerja baru.

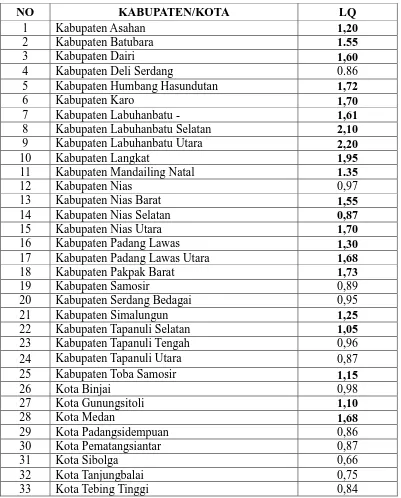

Nilai Location Quotient Sektor Pertanian Tiap Kabupaten di Sumatera Utara Tahun 2015

NO KABUPATEN/KOTA LQ

1 Kabupaten Asahan 1,20

2 Kabupaten Batubara 1.55

3 Kabupaten Dairi 1,60

4 Kabupaten Deli Serdang 0.86

5 Kabupaten Humbang Hasundutan 1,72

6 Kabupaten Karo 1,70

7 Kabupaten Labuhanbatu - 1,61

8 Kabupaten Labuhanbatu Selatan 2,10

9 Kabupaten Labuhanbatu Utara 2,20

10 Kabupaten Langkat 1,95

11 Kabupaten Mandailing Natal 1.35

12 Kabupaten Nias 0,97

13 Kabupaten Nias Barat 1,55

14 Kabupaten Nias Selatan 0,87

15 Kabupaten Nias Utara 1,70

16 Kabupaten Padang Lawas 1,30

17 Kabupaten Padang Lawas Utara 1,68

18 Kabupaten Pakpak Barat 1,73

19 Kabupaten Samosir 0,89

20 Kabupaten Serdang Bedagai 0,95

21 Kabupaten Simalungun 1,25

22 Kabupaten Tapanuli Selatan 1,05

23 Kabupaten Tapanuli Tengah 0,96

24 Kabupaten Tapanuli Utara 0,87

25 Kabupaten Toba Samosir 1,15

26 Kota Binjai 0,98

27 Kota Gunungsitoli 1,10

28 Kota Medan 1,68

29 Kota Padangsidempuan 0,86

30 Kota Pematangsiantar 0,87

31 Kota Sibolga 0,66

32 Kota Tanjungbalai 0,75

33 Kota Tebing Tinggi 0,84

4.1.6. Kebijakan Pengembangan Ekonomi Sumatera Utara

Sejalan dengan hasil analisis LQ sebagaimana dibahas sebelumnya, maka pengembangan ekonomi Sumatera Utara dapat diarahkan pada pengembangan sektor primer yang menjadi sektor unggulan. Sektor primer ini meliputi sektor pertanian, sektor ini menjadi sektor basis yang dapat menjadi sumber pendapatan bagi perekonomian Sumatera Utara secara menyeluruh. Sektor pertanian masih bisa mengandalkan subsektor tanaman pangan dan perkebunan karena pengelolaan dan pemanfaatannya belum optimal. Produk sektor pertanian masih bisa diolah lebih lanjut untuk menghasilkan nilai tambah yang lebih tinggi. Selama ini, output sektor pertanian di Sumatera Utara ini belum memiliki daya saing yang cukup tinggi di tingkat Nasional.

Sumatera Utara

Sebagaimana disebutkan di atas bahwa sektor ekonomi unggulan di Sumatera Utara adalah sektor pertanian yang tersebar di beberapa kabupaten di Sumatera Utara. Dalam penelitian ini ditetapkan 10 daerah sebagai daerah yang sektor unggulannya adalah petanian, daerah tersebut adalah :

1. Kabupaten Batubara 2. Kabupaten Dairi

3. Kabupaten Humbang Hasundutan 4. Kabupaten Karo

5. Kabupaten Labuhan Batu Selatan 6. Kabupaten Labuhan Batu Utara 7. Kabupaten Langkat

8. Kabupaten Nias Utara

9. Kabupaten Padang Lawas Utara 10. Kabupaten Pakpak Barat

Menurut Kamus Besar Bahasa Indonesia modal usaha adalah uang yang dipakai sebagai pokok (induk) untuk berdagang, melepas uang, dan sebagainya, harta benda (uang, barang, dan sebagainya) yang dapat dipergunakan untuk menghasilkan sesuatu yang menambah kekayaan. Modal dalam pengertian ini dapat diinterpretasikan sebagai jumlah uang yang digunakan dalam menjalankan kegiatan-kegiatan usaha/bisnis. Menurut Bambang Riyanto (2007: 19), pengertian modal usaha sebagai “ikhtisar neraca suatu perusahaan yang menggunakan modal konkrit dan modal abstrak. Modal konkrit dimaksudkan sebagai modal aktif sedangkan modal abstrak dimaksudkan sebagai modal pasif”. Menurut Kasmir

(2011: 91), terdapat beberapa jenis modal yang dapat digunakan untuk kegiatan usaha. Pada dasarnya kebutuhan modal untuk melakukan usaha terdiri dari dua jenis yaitu modal investasi dan modal kerja.

Modal investasi digunakan untuk jangka panjang dan dapat digunakan berulang-ulang. Biasanya umurnya lebih dari satu tahun. Penggunaannya adalah untuk pembelian aktiva tetap seperti tanah, bangunan atau gedung, mesin, peralatan, kendaraan, serta inventaris lainnya. Sedangkan modal kerja Menurut Kasmir (2008,248) yaitu “modal yang digunakan untuk pembiayaan jangka

pendek seperti pembelian bahan baku, membayar gaji dan upah dan biaya-biaya operasional lainnya”. Kebutuhan modal baik modal investasi maupun modal kerja

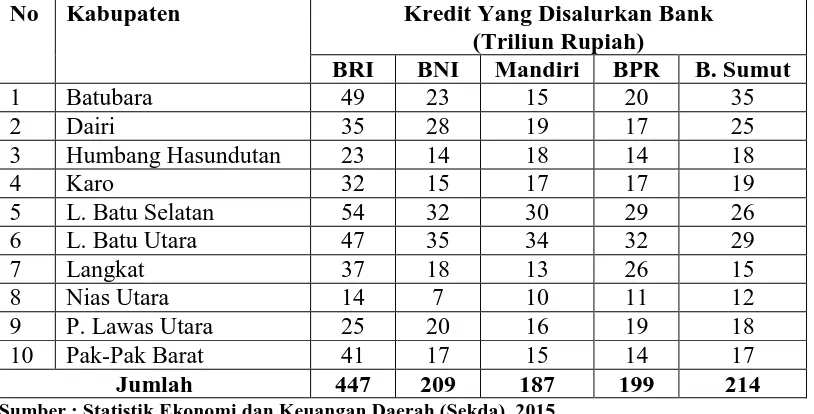

yang ada, Namun penulis mengambil 5 bank yang kebanyakan petani/masyarakat memperoleh bantuan kredit yakni dari Bank BRI, BNI, Mandiri, BPR, Bank Sumut.

Di bawah ini di cantumkan data Jumlah Kredit yang di salurkan oleh Bank Rakyat Indonesia di 10 Kabupaten yang menjadi daerah penelitian penulis pada tahun 2010-2013.

Tabel 4.7

Kredit yang disalurkan 5 Bank dibeberapa Kabupaten di Sumatera Utara (2010-2013)

No Kabupaten Kredit Yang Disalurkan Bank

(Triliun Rupiah)

Sumber : Statistik Ekonomi dan Keuangan Daerah (Sekda), 2015

Dalam penyaluran kredit, bank dipengaruhi oleh faktor internal dan eksternal. Menurut Muljono (2006), faktor internal yang mempengaruhi penyaluran kredit diantaranya kemampuan bank dalam menghimpun dana, posisi modal (capital adequacy ratio), aktiva tertimbang menurut resiko, batas maksimum pemberian kredit), kualitas aktiva produktifnya dan faktor produksi yang tersedia di bank. Sedangkan untuk faktor eksternal dipengaruhi oleh diantaranya peraturan moneter yang berlaku, persaingan, situasi sosial politik, karakteristik usaha nasabah, suku bunga. Sebagai akibat dari krisis ekonomi sekarang ini, banyak masyarakat yang takut dan kurang percaya dengan perbankan. Masyarakat enggan menabung karena takut dananya tidak dapat dikembalikan. Sehingga pertumbuhan DPK (dana pihak ketiga) menurun dan menyebabkan penyaluran kredit menjadi terhambat. Selain itu, akibat lain dari krisis ekonomi yang terjadi adalah banyaknya kasus kredit macet atau kredit bermasalah sehingga berpengaruh terhadap permodalan bank. Ketidakmampuan pembayaran kredit ini yang menyebabkan NPL (Non-Performing Loan) semakin meningkat.

penghimpunan dana masyarakat (DPK) sebelum pemerintah menurunkan tingkat suku bunga.

4.2. Pembahasan

Sebagaimana analisis di atas bahwa Sumatera Utara memiliki komoditi unggulan di sektor pertanian, yang komoditi unggulannya meliputi sub sektor tanaman perkebunan dengan komoditi kelapa sawit, karet kakao, kopi dan markisa, sub sektor tanaman bahan makanan dengan komoditi jagung, sub sektor peternakan dengan komoditi kerbau, sub sektor perikanan meliputi budidaya tambak udang dan perikanan tangkap.

Kondisi perekonomian di Sumatera Utara dapat dilihat dari besarnya peranan masing-masing Sektor terhadap pembentukan PDRB, PDRB yang digunakan adalah PDRB atas dasar harga berlaku. Secara umum, struktur perekonomian Sumatera Utara dari tahun 2011 sampai dengan tahun 2015 didominasi oleh empat sektor yang memberikan kontribusi yang cukup besar, yaitu sektor pertanian, sektor pertambangan dan penggalian, sektor industri pengolahan dan sektor perdagangan, hotel dan restoran. Keempat sektor tersebut mewakili sektor primer, sektor sekunder dan sektor tersier pada kegiatan sektor-sektor ekonomi di Sumatera Utara.

komparatif, yaitu: sektor pertanian dan sektor pertambangan dan penggalian. Jika dilihat dari subsektor, maka keunggulan komparatif pada sektor pertanian sangat dipengaruhi oleh subsektor tanaman perkebunan, subsektor peternakan dan hasil-hasilnya, subsector kehutanan, dan subsektor perikanan. Sedangkan pada sektor pertambangan dan penggalian, keunggulan komparatif pada sektor ini dipengaruhi oleh subsektor minyak dan gas bumi serta subsektor penggalian. Selain itu ada dua tambahan subsektor yang merupakan sektor basis, sedangkan sektornya belum mampu untuk dikategorikan sebagai sektor basis, yaitu subsektor pengangkutan dan subsektor pemerintahan umum.

Selanjutnya berdasarkan modal yang dipinjamkan kepada masyarakat di 10 kabupaten Sumatera Utara sangat berperan besar pada masing-masing sektor khususnya pertanian sesuai dana yang diberikan dan pada umumnya masyarakat yang meminjam kredit ke Bank dapat memperlancar kegiatan ekonomi masyarakat sesuai sektor yang diusahakan.

membentuk cadangan penghapusan yang besar. Jadi hubungan antara kredit macet dengan jumlah kredit yang disalurkan diduga negatif karena jika presentase kredit macet tinggi maka jumlah kredit yang disalurkan rendah.

Sumatera Utara sangat berpengaruh secara positif bagi kelancaran distribusi produk, baik yang dihasilkan oleh Kabupaten maupun yang dihasilkan dari daerah lain dengan memanfaatkan posisi strategis Sumatera Utara masa mendatang. Dalam rangka implementasi konsep rantai pasokan, maka beberapa hal yang perlu menjadi pertimbangan dalam pembuatan kebijakan pengembangan sektor unggulan perekonomian Sumatera Utara adalah sebagai berikut :

1. Pengembangan kegiatan produksi sector unggulan ditekankan pada penambahan tahapan produksi hingga pengembangan sektor sekunder dengan memanfaatkan output sektor primer menjadi inputnya. Hal ini akan memberikan efek pengganda bagi kegiatan ekonomi. Penyerapan tenaga kerja serta peningkatan nilai tambah output yang akan memberikan tambahan pendapatan bagi perekonomian yang lebih lanjut lagi akan mendorong terciptanya investasi baru berupa faktor-faktor produksi.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan analisis data dan pembahasan, maka dapat dikemukakan beberapa kesimpulan penelitian dan dikemukakan beberapa kesimpulan sesuai hasil penelitian.

5.1. Kesimpulan

1. Bahwa perekonomian Sumatera Utara hingga saat ini masih berbasiskan pada sector primer, yaitu sektor pertanian. Kemampuan yang dimiliki pada dasarnya masih besar, sebagaimana direpresentasikan oleh angka LQ yang sangat tinggi. Hal ini menunjukkan bahwa kemampuan sektor primer dalam menghasilkan aliran pendapatan ke dalam perekonomian adalah besar. Dengan demikian, pendapatan yang dihasilkan dari sektor primer tersebut merupakan basis dari pendapatan perekonomian secara umum.

yang buruk. Efek buruk dari masalah kredit macet ini dapat menyebabkan perbankan sendiri tidak mau mengambil resiko yang besar jika tetap melakukan penyaluran kredit kepada masyarakat. Karena bisa menyebabkan kondisi perbankan semakin memburuk terutama pada posisi CAR.

5.2. Saran

1. Pengembangan perekonomian di Sumatera Utara diarahkan pada pengembangan sektor primer dengan memperkuat keterkaitan antarsektor, khususnya dengan sektor sekunder untuk meningkatkan nilai tambah dari output yang dihasilkan. Dengan demikian akan memberikan peningkatan pendapatan bagi perekonomian Sumatera Utara secara keseluruhan.

2. Masyarakat/Petani yang meminjam modal berupa kredit kepada Bank harus benar-benar dapat membayar kreditnya sesuai akad perjanjian yang tidak menimbulkan kredit macet, kartena tingginya kredit macet akan dapat berakibat buruk terhadap tingkat kecukupan modal pada perbankan yang diwakilkan dengan rasio capital adequacy ratio (CAR). Peminjam tidak dapat melunasi pinjaman sesuai dengan kesepakatan, yang kemungkinan berasal dari faktor kesengajaan peminjam seperti penyimpangan yang dilakukan debitur maupun dari faktor ketidaksengajaan peminjam seperti ketidakmampuan dalam pembayaran karena kondisi ekonomi yang buruk. 3. Masyarakat yang dapat meminjam kredit dari bank hars benar-benar

TINJAUAN PUSTAKA

2.1Pengertian Perbankan

Perbankan adalah lembaga keuangan yang berperan sangat vital dalam aktifitas perdagangan internasional serta pembangunan nasional. Istilah perbankan terbentuk dari kata dasar bank yang berasal dari bahasa italia banco yang mempunyai makna bangku atau meja. Pengertian meja dalam hal ini karena pada zaman dulu transaksi penukaran uang pertama kali dilakukan di atas sebuah meja dan kegiatan tersebut lalu timbulah istilah banco. Selanjutnya semakin berkembang bank tidak hanya digunakan sebagai tempat penukaran uang semata, bank difungsikan para pencinta emas dengan menyediakan jasa menyimpan uang emas dan perak untuk tindakan pencurian. Setelah itu bank terus berkembang menjadi tempat menabung, investasi, deposito, peminjaman, dan lain sebagainya. Bank diartikan sebuah lembaga keuangan umum yang didirikan dengan kewenangan untuk menerima simpanan, pinjaman, dan menerbitkan uang.

keuangan karena bank ini merupakan suatu lembaga keuangan tempat penyimpanan dana atau uang dari perusahaan-perusahaan, baik perseorangan maupun lembaga pemerintah dan swasta. Selanjutnya dana atau uang tersebut berproses dengan suatu sistem yang diperlukan, yakni mekanisme pemasukan dana atau uang maupun pengeluarannya berupa kegiatan perkreditan dan jasa dalam ruang lingkup yang cukup luas serta bervariasi diseluruh sektor perekonomian di dalam kehidupan bermasyarakat (Chainur Arrasjid,2011).

Menurut Prof. G.M. Verryn Stuart,

mengatakan “bank adalah suatu badan yang bertujuan untuk memuaskan

kebutuhan kredit, baik dengan alat - alat pembayaranya sendiri atau uang yang diperolehnya dari orang lain, maupun jalan memperoleh alat - alat penukar berupa giral”

Pada dunia ekonomi modern saat ini, dapat dilihat dari semakin maraknya minat masyarakat untuk menyimpan, berbisnis, bahkan sampai berinvestasi melalui perbankan. Hal ini menyebabkan semakin maraknya dunia perbankan yang dapat dilihat dari tumbuhnya bank - bank swasta baru walaupun pemrintah semakin memperketat regulasi pada dunia perbankan.

Dunia perbankan kini menjadi hal yang tidak bisa dipisahkan dari kebutuhan manusia sehari - hari. Jika dulu bank hanya dikenal sebagai tempat menabung atau mencari uang, kini telah berkembang menjadi lembaga untuk meminjam uang dan investasi. Perbankan memiliki peranan yang cukup penting bagi mereka yang menekuni dunia bisnis dalam perekonomian.

sumber dana bank terdiri atas tiga sumber : 1 Dana yang bersumber dari masayarakat

Dana tersebut merupakan dana yang dihimpun oleh bank yang berasal dari kegiatan pasifnya, yaitu menghimpun dana dari masyarakat baik dalam bentuk giro tabungan dan deposito

2 Dana yang berasal dari bank itu sendiri (Dana Pihak Pertama)

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah dana yang diperoleh dari dalam bank. Perolehan dana ini biasanya digunakan apabila bank mengalami kesulitan untuk memperoleh dana dari luar. Adapun pencarian dana yang bersumber dari bank itu sendiri terdiri dari :

a Setoran modal dari pemegang saham merupakan modal dari para pemegang saham lama atau pemegang saham baru.

b Cadangan laba merupakan laba yang setiap tahun dicadangkan oleh bank dan sementara waktu belum digunakan.

c Laba bank yang belum dibagi merupakan laba tahun berjalan tapi belum dibagikan kepada para pemegang saham.

3 Dana yang bersumber dari lembaga lain (dana pihak kedua)

a. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

b. Antar bank (call money), biasanya pinjam ini diberikan kepada bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak mampu untuk membayar kekalahannya. Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi dibandingkan dengan pinjaman lainnya.

c. Pinjaman dari bank-bank luar negeri, merupakan pinjaman yang diperoleh perbankan dari pihak luar negeri.

d. Surat Berharga Pasar Uang (SBPU), dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan. SBPU diterbitkan dan ditawarkan dengan tingkat suku bunga sehingga masyarakat tertarik untuk membelinya.

2.2Peran dan Fungsi Perbankan

tujuan untuk meningkatkan taraf hidup orang banyak.

Secara spesifik, bank sangat dibutuhkan dalam pembangunan karena fungsinya yang dapat melaksanakan fungsi intermediasi bagi seluruh pelaku ekonomi yang kelebihan dana (surplus sector), dimana dalam hal ini bank menjadi tempat penyimpanan dana-dana produktif mereka, yang selanjutnya dimanfaatkan perbankan dengan menyalurkannya dalam bentuk kredit guna membiayai berbagai kebutuhan para pelaku ekonomi lainya yang kekurangan dana (deficit sector), baik untuk keperluan konsumsi, modal kerja, dan untuk modal investasi.

Stuart dalam Anonim (2009) mendefinisikan

Bank sebagai badan usaha yang bertujuan untuk memuaskan kredit, baik dengan alat pembayarannya sendiri atau uang yang diperolehnya dari pihak lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral. Dengan demikian bank merupakan perantara keuangan (financial Intermediaries), sehingga menimbulkan interaksi antara kreditor dan debitur.

Berdasarkan kutipan di tas jelaslah bahwa bank dapat melaksanakan fungsi intermediasi bagi seluruh pelaku ekonomi yang kelebihan dana (surplus sector).

Bank dapat menjadi tempat penyimpanan dana-dana produktif, selanjutnya bank memanfaatkannya dengan menyalurkannya dalam bentuk kredit guna membiayai berbagai kebutuhan para pelaku ekonomi lainya.

Menurut George (2008) :

perbankan memungkinkan berbagai transaksi keuangan dan ekonomi dapat berlangsung dengan cepat, aman dan efisien. Kedua, sebagai lembaga intermediasi keuangan, perbankan berperan khusus dalam memobilisasi simpanan masyarakat untuk disalurkan dalam bentuk kredit dan pembiayaan lain kepada dunia usaha. Ketiga, sebagai lembaga penanaman asset finansial, bank memiliki peran penting dalam pengembangan pasar keuangan, terutama pasar uang domestik dan valuta asing, bank berperan dalam mentransformasikan asset finansial seperti simpanan masyarakat kedalam bentuk finansial asset lain yaitu kredit dan surat-surat berharga yang dikeluarkan pemerintah dan Bank Sentral.

Dapat disimpulkan bahwa bank sebagai lembaga keuangan memiliki perbedaan dengan lembaga keuangan lainnya yakni fungsi bank sebagai lembaga kepercayaan untuk menghimpun dana masyarakat, sebagai lembaga intemediasi keuangan dan sebagai lembaga penanaman asset financial.

Adapun fungsi bank secara umum adalah sebagai berikut:

1. Penghimpun dana untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

c. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan.

penyertaan, pemilikan harta tetap.

3. Pelayan Jasa Bank dalam mengembangkan tugas sebagai “pelayan lalu -lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya. Selain fungsi utama, ada beberapa fungsi perbankan lainnya, antara lain : Berdasarkan Perundang-Undangan Pasal 3 UU No.7 Tahun 1992, yaitu :

1. Bank sebagai penyalur kredit, baik kredit produktif maupun kredit konsumtif. Dana yang digunakan untuk menyalurkan kredit tersebut berasal dari dana pihak ketiga, berupa tabungan, giro dan deposito maupun dana bank itu sendiri.

2. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan pembayaran.

Bank indonesia (2006), mengategorikan fungsi bank sebagai financial intermediaries ini kedalam tiga hal, pertama, sebagai lembaga yang menghimpun dana ke masyarakat dalam bentuk simpanan, kedua, sebagai bank yang menyalurkan dana ke masyarakat dalam bentuk kredit, ketiga, melancarakan transaksi perdagangan dan peredaran uang di masyarakat yang bertujuan menunjang pelaksanaan pembanguan nasional, dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

dan agent of Service. 1. Agent of Trust

Fungsi ini menunjukkan bahwa aktivitas intermediasi yang dilakukan oleh dunia perbankan dilakukan berdasarkan asas kepercayaan, dalam pengertian bahwa kegiatan pengumpulan dana yang dilakukan oleh bank tentu harus didasari rasa percaya dari masyarakat atau nasabah terhadap kredibilitas dan eksistensi dari masing-masing bank, karena rasa percaya masyarakat tidak akan menitipkan dananya di bank yang bersangkutan. Kepercayaan itu berkaitan dengan masalah keamanan dana masyarakat yang ada di setiap bank. Selain itu aspek kepercayaan itu juga berkaitan dengan kemampuan nasabah untuk membayar kembali pinjaman yang telah diterimanya, baik cicilan bunga maupun pengembalian pokok pinjaman.

2. Agent of Development

Fungsi ini sangat berkaitan dengan tanggung jawab bank dalam menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap pelaku ekonomi. Dalam kegiatan ekonomi, kegiatan produksi, distribusi dan konsumsi merupakan satu kesatuan yang tak terpisah. Semua kegiatan ini dilakukan dengan menggunakan uang sebagai alat pembayaran, alat kesatuan hitung, dan alat pertukaran. Karena hal ini, maka bank sebagai lembaga keuangan tentu mempunyai peran yang sangat strategis, sehingga dari aspek ini bank berfungsi untuk menjembatani semua kepentingan pelaku ekonomi dalam transaksi ekonomi yang dilakukan.

3. Agent of Service

keuangan sebagaimana kegiatan intermediasi yang selalu dilakukan, maka bank juga turut serta dalam memberikan jasa pelayanan yang lain seperti jasa transfer (payment order), jasa kotak pengaman (safety box), jasa penagihan, atau ( inkaso collection) yang saat ini telah mengalami perubahan dengan nama city clearing. Maka dapat disimpulkan bahwa sesungguhnya bank tidak hanya dipahami dalam kedudukannya sebagai lembaga intermediasi semata-mata, tetapi juga memiliki fungsi-fungsi lainnya. Sedangkan dalam menjalankan kegiatannya bank mempunyai peran penting dalam sistem keuangan secara umum, yaitu :

1. Pengalihan Aset (asset transmutation)

Yaitu pengalihan dana atau aset dari unit surplus ke unit devisit. Dimana sumber dana yang diberikan pada pihak peminjam berasal dari pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dalam hal ini bank berperan sebagai pangalih aset yang likuid dari unit surplus (lender) kepada unit defisit (borrower).

2. Transaksi (transaction)

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi. Dalam ekonomi modern, transaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Untuk itu produk-produk yang dikeluarkan oleh bank (giro, tabungan, depsito, saham dan sebagainya) merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran. 3. Likuiditas (liquidity)

produk-produk berupa giro, tabungan, deposito, dan sebagainya. Produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian bank memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

4. Efisiensi (efficiency)

Peranan bank sebagai broker adalah menemukan peminjam dan pengguna modal tanpa mengubah produknya. Di sini bank hanya memperlancar dan mempertemukan pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak simetris (asymmetric information) antara peminjam dan investor menimbulkan masalah insentif. Peran bank menjadi penting untuk memecahkan masalah insentif tersebut. Untuk itu jelas peran bank dalam hal ini yaitu menjembatani dua pihak yang saling berkepentingan untuk menyamakan informasi yang tidak sempurna, sehingga terjadi efisiensi biaya ekonomi. Selain itu, bank juga disebut sebagai stabilisator moneter yaitu bahwa bank mempunyai kewajiban ikut serta menstabilkan nilai tukar uang, nilai kurs atau harga barang-barang relatif stabil atau tetap, baik secara langsung maupun mekanisme Giro Wajib Minimum (GWM), Operasi Pasar terbuka ataupun Kebijakan Diskonto.

resionalisasi dalam menigkatkan sinergi dan skala ekonomi. Dalam perekonomian modern sektor perbankan telah dikenal sebagai lembaga keuangan sangat strategis yang mempunyai peran menentukan arah dan perkembangan perekonomian suatu wilayah atau daerah. Fungsi dan peran perbankan dalam pembangunan tersebut tercermin dalam berbagai fungsinya, yang secara umum dikatakan sebagai lembaga keuangan yang dapat menopang kekuatan dan kelancaran sistem pembayaran dan efektifnya kebijakan moneter pemerintah dalam rangka mensejahterakan kehidupan ekonomi masyarakat.

Menurut Marsuki (2006) :

Sektor perbankan dalam kerangka teori dan prakteknya mempunyai fungsi yang beragam, Pertama, sebagai lembaga pencipta uang giral, Kedua, mendukung kelancaran mekanisme transaksi pembayaran yang dilakukan masyarakat, Ketiga, sebagai penghimpun dana simpanan masyarakat, Keempat, melancarkan transaksi international baik barang/jasa maupun transaksi modal, Kelima, sebagai tempat menyimpan barang- barang atau surat berharga masyarakat dan Keenam. membantu melaksanakan jasa - jasa lainya bagi masyarakat dalam menyelesaikan berbagai persoalan ekonomi Pertama, sebagai lembaga pencipta uang giral, yang timbul karena fungsinya sebagai lembaga yang dapat menerima simpanan giro masyarakat yang dapat ditarik setiap waktu, simpanan masyarakat tersebut dapat dilipatgandakan perbankan dalam bentuk pemberian kredit yang diberikan kepada nasabah yang memerlukannya. Saat kejadian tersebut berlangsung maka uang giral sudah tercipta, atau giral dapat pula terjadi karena adanya hak penarikan kredit (credit line) dari nasabah, dimana mereka sebenarnya tidak mempunyai simpanan giro.

dilakukan masyarakat, dalam bentu kliring, tranfer uang, dan penerimaa setoran - setoran pemberian fasilitas pembayaran tunai.

Ketiga, sebagai penghimpun dana simpanan masyarakat yang kelebihan dana yang dapat terdiri dari giro, deposito berjangka, sertifikat deposito, tabungan dalam bentuk simpanan lainnya yang diizinkan, dan dana-dana tersebut didistribusikan dalam bentuk kredit untuk berbagai kepentingan dari para nasabah. Keempat, melancarkan transaksi international baik barang/jasa maupun transaksi modal. Ini dimungkinkan oleh karena dengan adanya perbedaaan - perbedaan penggunaan mata uang, sistem dan waktu dalam bertransaksi international, sehingga keterlibatan perbankan akan dapat mengatasi masalah tersebut dengan mudah.

Kelima, sebagai tempat menyimpan barang- barang atau surat berharga masyarakat agar dapat lebih aman dan terjamin keamanannya.

2.3 Kredit

2.3.1 Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu credere yang berarti kepercayaan.

Menurut UU No. 10 Tahun 1998 menyebutkan bahwa “kredit adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan dengan pihak peminjam untuk melunasi utangnya selama jangka

waktu tertentu dengan pemberian bunga”.

Defenisi kredit secara umum merupakan pemberian, baik uang, barang, maupun jasa yang dilakukan oleh pihak kreditur, yang didasari dengan unsur kepercayaan kepada debiturnya, serta terdapat kesepakatan antara kreditur dengan debitur, baik mengenai jangka waktu pengembalian barang, jasa dan uang, maupun kesepakatan mengenai balas jasa (bunga) yang diperoleh dari operasi tersebut. Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit Menurut Kasmir, (2008) adalah

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang, jasa) akan benar-benar diterima kembali di masa tertentu di masa datang. Kepercayaan ini diberikan oleh bank, di mana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara interen maupun eksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

b. Kesepakatan

Di samping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajiban masing-masing-masing-masing. c. Jangka waktu

Jangka waktu tersebut bisa berbentuk jangka pendek, jangka panjang menengah atau jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun risiko yang tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan.

e. Balas Jasa Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

Pada umumnya pengusaha terutama pengusaha kecil akan kesulitan dalam mengembangkan usahanya sehingga sulit untuk memperoleh keuntungan yang besar, hal ini disebabkan modal yang dimiliki kurang dan terbatas. Hal ini dapat diatasi dengan meminjam kredit kepada bank.

Susilo mengatakan (2010) :

Masalah yang dihadapi masyarakat seperti masyarakat yang bergerak dalam usaha mikro kecil dan menengah (UMKM) terutama terbatasnya permodalan, UMKM membutuhkan dukungan dari lembaga pembiayaan termasuk perbankan, akan tetapi dari berbagai hasil studi ternyata akses sebagian besar UMKM terhadap perbankan masih terbatas, hal ini terkait dari profil dari debitur-debitur usaha skala mikro yang kurang atau tidak memenuhi persyaratan teknis perbankan.

Terlepas dari profil debitur dan persyaratan teknis perbankan kredit yang diberikan kepada masyarakat sangat berarti. Seperti disebutkan tugas bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat yang memerlukannya.

Kornita (2010) menyebutkan :

usaha pada kegiatan perekonomian dan selanjutnya peningkatan investasi akan meningkatkan kemampuan kerja sehingga terjadi peningkatan distribusi pendapatan masyarakat, peningkatan daya beli masyarakat terhadap barang dan jasa yang diproduksi perekonomian.

Sebagaimana disebutkan di atas dapat dikatakan bahwa masyarakat dapat memperoleh kredit dari bank yang dapat digunakan sebagai modal untuk usaha dan industri kecil. Akan tetapi diperoleh kendala sebagaimana yang dikemukakan Sri Susilo dan Anderson (2007), terbatasnya akses pembiayaan industri kecil terhadap perbankan terutama masalah persyaratan administrasi perkreditan dimana pada umumnya industri kecil tidak dapat menyanggupi.Selanjutnya Sri Susilo dan Anderson menyatakan (2007), Bagi industri kecil yang memperoleh fasilitas kredit dari perbankan menyatakan bahwa kredit tersebut sangat bermanfaat bagi pengembangan mereka. Dengan demikian dapat disimpulkan bahwa peran perbankan dalam hal ini fasilitas kredit yang disediakan perbankan bagi masyarakat sangat bermanfaat bagi pengembangan usaha.

2.3.2 Tujuan dan Fungsi Kredit

Sebagaimana diungkapkan di atas bahwa secara umum kegiatan bank salah satunya adalah menyalurkan dana. Kegiatan ini dikenal dengan nama kegiatan Lending. Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang dalam masyarakat lebih dikenal dengan nama kredit, Adapun tujuan utama pemberian suatu kredit antara lain:

1. Mencari Keuntungan

sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu Usaha Nasabah

Tujuan lainnya adalah membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

3. Membantu Pemerintah

Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit adalah: a. Penerimaan pajak dari keuntungan yang diperoleh nasabah dan bank. b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan

usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar di masyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya di impor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat devisa negara.

2.4Sektor Ekonomi

Sektor ekonomi adalah pengelompokan ekonomi menjadi beberapa bagian. Secara tradisional, sektor ekonomi dibagi menurut aktifitas, yaitu sektor primer, skunder, dan tersier. Pada abad ke -20, sektor kuanterner ditambahkan sebagai kelompok baru. Selain menurut aktivitas, sektor ekonomi juga dapat dibagi menurut pelaku. Berdasarkan pengelompokan ini, “sektor ekonomi dibagi menjadi tiga yaitu sektor publik, bisnis, dan sosial” (jones R.Pendlebury.M :2010).

2.4.1 Sektor Primer

Sektor primer adalah sektor ekonomi yang memanfaatkan sumber daya alam secara langsung. Sektor ini mencakup pertanian, kehutanan, perikanan dan pertambangan. Industri sektor primer umumnya merupakan bagian terpenting pada suatu negara berkembang dan menurun tingkat kepentinganya seiring dengan perkembangan negara tersebut menjadi negara maju. Sektor ini meliputi bahan baku dan makanan dasar, yang diterapkan dalam bentuk pertanian, perkebunan, pertambangan, kelautan dan sebagainya.

2.4.2 Sektor Skunder

2.4.3 Sektor Tersier

Sektor tersier adalah dikenal juga sebagai sektor jasa dan industri yang merupakan sektor ekonomi yang berkaitan dengan pada nilai tambah yang diperoleh dari proses pengolahan informasi, daya cipta, organisasi dan koordinasi antar manusia sehingga tidak memproduksi dalam bentuk fisik melainkan dalam bentuk jasa. Sektor ini meliputi lapangan usaha perdagangan, restoran, hotel, angkutan keuangan, kominikasi, dan jasa-jasa.

Dari ketiga sektor ini sangat menentukan berkembangnya ekonomi di suatu wilayah atau daerah bahkan dalam suatu Negara. Karena ketiga sektor ini akan tidak bisa dihindari dari kegiatan sosial atau masyarakat itu sendiri.

2.5 Sektor Unggulan dan Kriteria Sektor Unggulan

Sebagaimana disebutkan di atas bahwa sektor ekonomi tidak lepas dari ketiga sektor yang telah disebutkan diatas. Akan tetapi dalam tiap daerah atau wilayah ada sektor tertentu yang dominan dari daerah tersebut yang dapat meningkatkan ekonomi suatu daerah, hal ini biasa disebut sektor unggulan.

Sambodo dalam Ghufron, (2008) menyebutkan :

Sektor unggulan adalah sektor yang keberadaannya pada saat ini telah berperan besar kepada perkembangan perkonomian suatu wilayah, karena mempunyai keunggulan-keunggulan/kriteria. Selanjutnya sektor ini berkembang lebih lanjut melalui kegiatan investasi dan menjadi tumpuan kegiatan ekonomi. Hal ini didasarkan atas seberapa besar peranan sektor tersebut dalam perekonomian daerah.

Johnson dan Bulyo Budi (2002) menyebutkan :

1. Komoditas unggulan harus mampu menjadi penggerak utama pembangunan perekonomian. Artinya komoditas unggulan dapat memberikan kontribusi yang signifikan pada peningkatan produksi, pendapatan, maupun pengeluaran.

2. Komoditas unggulan mempunyai keterkaitan ke depan dan ke belakang yang kuat, baik sesama komoditas unggulan maupun komoditas lainnya.

3. Komoditas unggulan mampu bersaing dengan produk sejenis dari wilayah lain di pasar nasional dan pasar internasional, baik dalam harga produk, biaya produksi, kualitas pelayanan, maupun aspek-aspek lainnya.

4. Komoditas unggulan daerah memiliki keterkaitan dengan daerah lain, baik dalam hal pasar (konsumen) maupun pemasokan bahan 12 baku (jika bahan baku di daerah sendiri tidak mencukupi atau tidak tersedia sama sekali).

5. Komoditas unggulan memiliki status teknologi yang terus meningkat, terutama melalui inovasi teknologi.

6. Komoditas unggulan mampu menyerap tenaga kerja berkualitas secara optimal sesuai dengan skala produksinya.

7. Komoditas unggulan bisa bertahan dalam jangka waktu tertentu, mulai dari fase kelahiran, pertumbuhan, puncak hingga penurunan. Begitu komoditas unggulan yang satu memasuki tahap penurunan, maka komoditas unggulan lainnya harus memapu menggantikannya.

8. Komoditas unggulan tidak rentan terhadap gejolak eksternal dan internal.

9. Pengembangan komoditas unggulan harus mendapatkan berbagai bentuk dukungan, misalkan, dukungan keamanan, sosial, budaya, informasi dan peluang pasar, kelembagaan, fasilitas insentif/disentif lainnya.

10. Pengembangan komoditas unggulan berorientasi pada kelestarian sumber daya dan lingkungan

Jelaslah bahwa komoditas unggulan yang dimiliki setiap daerah merupakan kriteria daerah itu sendiri dan komoditi unggulan ini lebih ditekankan menjadi motor penggerak pembangunan daerah itu sendiri.

2.6Penelitian Terdahulu

Tabel 2.1

belum mampu menjadi wadah yang mempermudah petani. Faktor penghambat bagi petani dalam mengakses kredit mengalami beberapa hambatan, seperti pendidikan petani yang rendah membuat

petani sulit mengikuti prosedur yang ditetapkan bank. Petani yang tidak tergabung dalam kelompok tani juga tidak bisa memperoleh kedit. Selain itu, kurangnya sosialisasi dari pihak perbankan.dan peraturan perbankan yang rumit dipahami oleh petani

Sumber : Penelitian terdahulu

2.7Kerangka Konseptual

Kerangka konseptual dimaksudkan untuk lebih mempermudah dalam penelitian ini, dimana dengan kerangka konseptual diharapkan penulis akan lebih terarah dan lebih mudah untuk memahami suatu penelitian.

jasa perusahaan, dan sektor jasa lainya. Namun yang menjadi rumusan masalah di atas, sektor utama dalam membangun perekonomian Sumatera Utara adalah di lihat dari sektor unggulannya. Dengan melihat segala keterbatasan sumber daya masing-masing daerah, maka dalam perencanaan pembangunan tersebut perlu ditentukan sektor-sektor dan subsektor-subsektor ekonomi yang menjadi unggulan dan prioritas pembangunan di Sumatera Utara agar perencanaan pembangunan tersebut dapat lebih terarah.

Berdasarkan pembahasan di atas berkaitan dengan variabel penelitian ini untuk memperoleh gambaran secara menyeluruh serta konsep pemikiran yang dijadikan dasar dalam penelitian ini di pada gambar berikut:

Gambar 2.1 Kerangka Konseptual

Bank Indonesia Sumatera Utara

Bank Perantara dalam Penyaluran kredit

Sektor Ekonomi Unggulan Sumatera Utara Analisis LQ

PENDAHULUAN

1.1 Latar Belakang

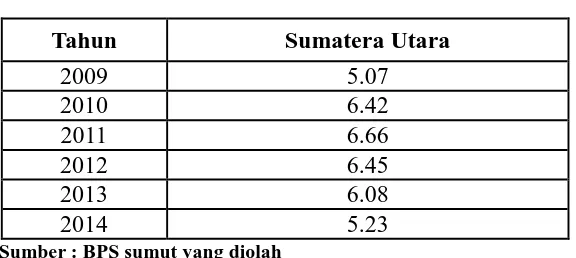

Perekonomian Sumatera Utara pada tahun 2014, mengalami penurunan dari tahun 2013, perlambatan pertumbuhan ekonomi Sumatera Utara di pengaruhi oleh banyak faktor. Mulai dari tingginya BI rate, perlambatan ekspor, penyerapan belanja yang belum maksimal, hingga tingginya inflasi di tahun 2013. Ekspor Sumatera Utara masih tergolong rendah karena negara tujuan ekspor pertumbuhan ekonominya masih mengalami perlambatan.

Berdasarkan data BPS Sumatera Utara dalam rilisnya, perekonomian Sumatera Utara tahun 2014 tumbuh 5,23 persen, melambat dibanding tahun-tahun sebelumnya.

Tabel 1.1

Pertumbuhan Ekonomi Sumatera Utara (persen)

Tahun Sumatera Utara

2009 5.07

2010 6.42

2011 6.66

2012 6.45

2013 6.08

2014 5.23

Sumber : BPS sumut yang diolah

Sepeda Motor (PBE), dan Konstruksi.

Menurut keterangan KADIN (Kamar Dagang Indonesia) (WWW.Kadin.Indonesia.or.id)

Provinsi Sumatera Utara memiliki komoditi unggulan di sektor pertanian dan jasa. Untuk sektor pertanian komoditi unggulannya meliputi sub sektor tanaman perkebunan dengan komoditi kelapa sawit, karet dan markisa, sub sektor tanaman bahan makanan dengan komoditi jagung, sub sektor peternakan dengan komoditi kerbau sungai, sub sektor perikanan meliputi budidaya tambak udang dan perikanan tangkap. sementara komoditi penunjang dari sektor pertanian adalah sub sektor perikanan dengan komoditi meliputi budidaya laut, budidaya kolam dan budidaya tambak, sub sektor tanaman perkebunan dengan komoditi kakao dan kopi. Untuk sektor jasa komoditi yang diunggulkan adalah bidang pariwisata, dengan wisata alam yang terkenal Danau Toba dan Pulau Samosir

ekspor utama. Kategori Kontruksi juga mengalami penurunan kinerja dari 7,66 persen menjadi 6,79 persen, yang disebabkan oleh kondisi yang searah dengan perlambatan investasi pada sisi penggunaan.

Tabel 1.2

Pertumbuhan Sektor Ekonomi Sumatera Utara dari Sisi Penawaran (persen) Sumber : BI sumut yang diolah

Sektor Pertanian merupakan kategori dengan pangsa tertinggi yang mencapai 25 persen dari PDRB Sumatera Utara, dan sumbangan penyaluran kredit terbesar di Sumatera Utara, penyaluran kredit pada kategori pertanian pada tahun 2014 hanya mencapai 20,3 persen dari total kedit yang disalurkan, bahkan pertumbuhan penyaluran kredit pada kategori Pertanian melambat dari 20,03 persen, pada tahun 2013 menjadi 13,49 persen pada tahun 2014.

dibandingkan tahun sebelumnya yang mencapai 21,90 persen. Turunnya penyaluran kredit ini disebabkan oleh faktor resiko yang tercermin dari NPL yang tercatat 2,04 persen pada tahun 2013 menjadi 2,21 persen di tahun 2014 seiring dengan perlambatan kinerja kategori industri Pengolahan.

Sektor Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor (PBE) dengan pangsa 18 persen dari total PDRB Sumatera Utara, dan mengalami pertumbuhan yang signifikan dari 5,57 persen menjadi 6,94 persen, meskipun meningkat pertumbuhan kategori ini tertahan oleh penyaluran kredit dari 27,67 persen tahun 2014 menjadi 15,04 persen. Perlambatan ini di iringi dengan peningkatan suku bunga dari 12,93 persen menjadi 13,07 persen, sebagai akibat menigkatnya profil resiko yang tercermin dari NPL dari 2,79 persen pada tahun 2013 menjadi 3,23 persen.

Sektor Kontruksi adalah kategori dengan pangsa terbesar keempat dari PDRB Sumatera Utara yaitu 12 persen, dari sisi pembiayaan, penyaluran kredit kepada sektor Kontruksi juga mengalami perlambatan dari 29,39 persen menjadi 5,46 persen, sementara itu dari tingkat suku bunga, kategori Kontruksi mengalami peningkatan 12,62 persen tahun 2013 menjadi 13,66 persen, peningkatan ini disebabkan oleh NPL dari 6,75 persen menjadi 8,18 persen pada tahun 2014.

kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Penghubung antara sektor riil dengan sektor moneter dihubimgkan oleh tingkat bunga. Semakin tinggi tingkat bunga semakin rendah investasi dan sebaliknya semakin rendah tingkat bunga semakin tinggi tingkat Investasi atau dengan perkataan lain hubungan antara tingkat bunga dengan investasi berhubungan terbalik.

berjumlah Rp. 24.635.070.162,00 dan untuk tahun 2014 sampai bulan November jumlah kredit mikro yang disalurkan Rp. 34.923.482.265,00. Pada umumnya tingkat pengembalian kredit UMKM masuk kategori kredit lancar dengan tingkat NPL untuk tahun 2013 sebesar 0,004 persen dan untuk tahun 2014 NPL sebesar 0,003 persen. Penyaluran kredit kecil/menengah juga mengalami perkembangan yaitu untuk tahun 2013 berjumlah Rp. 366.816.447 sedangkan untuk tahun 2014 sampai dengan bulan November 2014 jumlah kredit yang disalurkan Rp. 12.582.828.720,00. Terkait dengan potensi komoditi dan jenis usaha unggulan yang menjadi basis ekonomi masyarakat, maka penyaluran Kredit Modal Kerja (KMK), Kredit Investasi (KI), dan Kredit Konsumsi (KK) guna meningkatkan peran perbankan dalam peningkatan dan pengembangan aktifitas ekonomi masyarakat dapat diarahkan pada sektor/ subsector potensial tersebut agar dapat mensupport perkembangan ekonomi di Sumatera Utara.

Meskipun telah demikian beragam fungsinya dalam perekonomian Sumatera Utara sejak beberapa tahun terakhir ini, kritik tetap banyak disampaikan berbagai pihak terhadap peran sektor perbankan. Diantaranya, dianggap bahwa masih kurang optimal dan terarahnya perbankan dalam menjalankan kegiatan bisnis mereka, terutama jika dikaitkan dengan perkembangan penyaluran kredit sesuai dengan berbagai jenis kebutuhan aktivitas perekonomian masyarakat.

target bisnis perbankan.

Dalam kaitan dengan penjelasan diatas maka menarik dan dirasa penting untuk melakukan penelitian yang berjudul “Analisis Peran Perbankan Dalam

Menggerakkan Sektor Ekonomi Unggulan di Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas maka dapat diidenifikasi beberapa masalah yang akan dikaji dalam penelitian ini adalah sebagai berikut :

1. Apa saja sektor ekonomi unggulan di Sumatera Utara ?

2. Bagaimana peran perbankan dalam menggerakan sektor ekonomi unggulan di Sumatera Utara ?

3. Bagaimana dana yang diberikan perbankan apakah sesuai untuk kegiatan ekonomi di sektor ekonomi unggulan Sumatera Utara ?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin di capai dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui lebih jelas sektor ekonomi unggulan di Sumatera Utara.

1.4 Manfaat penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan studi dan tambahan bagi mahasiswa/mahasiswi Fakultas Ekonomi terutama Departemen Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya.

2. Hasil dari kegiatan penelitian ini sebagai penambah pengetahuan maupun wawasan penulis dan sekaligus sebagai pembanding hasil-hasil penelitian menyangkut topik yang sama.

Tujuan penelitian ini adalah untuk mengetahui lebih jelas sektor ekonomi unggulan di Sumatera Utara dan untuk mengetahui bagaimana peran perbankan dalam menggerakan sektor ekonomi unggulan di Sumatera Utara.

Metode yang digunakan dalam penelitian ini adalah Location Quotient (LQ) secara pendekatan sektoral.

SKRIPSI

ANALISIS PERAN PERBANKAN DALAM MENGGERAKAN SEKTOR

EKONOMI UNGGULAN DI SUMATERA UTARA

OLEH

MUHAMMAD IQBAL KHOIRUL UMAM

110501067

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Muhammad Iqbal Khoirul Umam

NIM : 110501067

Departemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul Skripsi : Analisis Peran Perbankan Dalam Menggerakan

Sektor Ekonomi Unggulan Di Sumatera Utara

Tanggal : ______________________

Pembimbing

Paidi Hidayat, SE, M.Si

NIP . 19750920 200501 1 002

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

BERITA ACARA UJIAN

Hari : Selasa

Tanggal : 30 Agustus 2016

Nama : Muhammad Iqbal Khoirul Umam

NIM : 110501067

Departemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul Skripsi : Analisis Peran Perbankan Dalam Menggerakan

Sektor Ekonomi Unggulan Di Sumatera Utara

Ketua Program Studi Pembimbing

Irsyad Lubis, SE, M.Soc.Sc, Ph.D Paidi Hidayat, SE, M.Si

NIP . 19710503 200312 1 003 NIP . 19750920 200501 1 002

Penguji I Penguji II

Drs. H. B Tarmizi, SU Dr. Rujiman, MA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Muhammad Iqbal Khoirul Umam

NIM : 110501067

Departemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul Skripsi : Analisis Peran Perbankan Dalam Menggerakan

Sektor Ekonomi Unggulan Di Sumatera Utara

Tanggal : ________________

Ketua Program Studi

Irsyad Lubis, SE, M.Soc.Sc, Ph.D

NIP . 19710503 200312 1 003

Tanggal : __________________

Dekan

Prof.Dr.Azhar Maksum, SE,M.Ec,Ac,Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui lebih jelas sektor ekonomi unggulan di Sumatera Utara dan untuk mengetahui bagaimana peran perbankan dalam menggerakan sektor ekonomi unggulan di Sumatera Utara.

Metode yang digunakan dalam penelitian ini adalah Location Quotient (LQ) secara pendekatan sektoral.