commit to user

PERLINDUNGAN HUKUM BAGI NASABAH BANK DALAM

TRANSAKSI TRANSFER DANA MENGGUNAKAN

ANJUNGAN TUNAI MANDIRI (ATM)

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk

Melengkapi Sebagian Persyaratan guna Memperoleh Derajat Sarjana S1

dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret

Surakarta

Oleh:

Vanesa Hesti Rahayu

NIM. E0006243

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

PERSETUJUAN PEMBIMBING

Penulisan Hukum (Skripsi)

PERLINDUNGAN HUKUM BAGI NASABAH BANK DALAM

TRANSAKSI TRANSFER DANA MENGGUNAKAN

ANJUNGAN TUNAI MANDIRI (ATM)

Oleh

Vanesa Hesti Rahayu

NIM. E0006243

Disetujui untuk dipertahankan di hadapan Dewan Penguji Penulisan Hukum

(Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Surakarta, 10 Agustus 2010

Dosen Pembimbing

Pembimbing Utama Co. Pembimbing

Prof. Dr. Jamal Wiwoho, S.H., M.Hum. Pujiyono, S.H., M.H.

commit to user

iii

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

PERLINDUNGAN HUKUM BAGI NASABAH BANK DALAM

TRANSAKSI TRANSFER DANA MENGGUNAKAN

ANJUNGAN TUNAI MANDIRI (ATM)

Oleh:

Vanesa Hesti Rahayu

NIM. E0006243

Telah diterima dan dipertahankan di hadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Pada :

Hari : Rabu

Tanggal : 22 September 2010

DEWAN PENGUJI

1. Anjar Sri. C.N, S.H., M.Hum : ……….

Ketua

2. Prof. Dr. Jamal Wiwoho, S.H., M.Hum : ……….

Sekretaris

3. Pujiyono, S.H., M.Hum : ……….

Anggota

Mengetahui

Dekan,

Mohammad Jamin, S.H., M.Hum.

commit to user PERNYATAAN

Nama : Vanesa Hesti Rahayu

NIM : E0006243

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul :

PERLINDUNGAN HUKUM BAGI NASABAH BANK DALAM

TRANSAKSI TRANSFER DANA MENGGUNAKAN ANJUNGAN TUNAI

MANDIRI (ATM) adalah betul-betul karya sendiri. Hal-hal yang bukan karya

saya dalam penulisan hukum (skripsi) ini diberi tanda citasi dan ditunjukkan

dalam daftar pustaka. Apabila di kemudian hari terbukti pernyataan saya tidak

benar, maka saya bersedia menerima sanksi akademik berupa pencabutan

penulisan hukum (skripsi) dan gelar yang saya peroleh dari penulisan hukum

(skripsi) ini.

Surakarta, 10 Agustus 2010

yang membuat pernyataan

Vanesa Hesti Rahayu

commit to user

v ABSTRAK

Vanesa Hesti Rahayu, E 0006243. 2010. PERLINDUNGAN HUKUM BAGI

NASABAH BANK DALAM TRANSAKSI TRANSFER DANA

MENGGUNAKAN ANJUNGAN TUNAI MANDIRI (ATM). Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penelitian ini bertujuan untuk mengetahui bentuk perlindungan hukum bagi nasabah bank dalam transaksi transfer dana menggunakan Anjungan Tunai Mandiri (ATM), ditinjau pula apakah peraturan perundang-undangan yang berlaku di Indonesia telah ideal bagi perlindungan nasabah terkait masalah yang diangkat.

Dalam penelitian ini, metode penelitian yang digunakan merupakan penelitian hukum normatif bersifat deskriptif, yang memberikan data seteliti mungkin mengenai perlindungan hukum bagi nasabah bank dalam transaksi transfer dana menggunakan ATM. Jenis data yang digunakan adalah data sekunder. Sumber data yang digunakan mencakup bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier. Teknik pengumpulan data yang digunakan yaitu studi kepustakaan (library research) dan dari data yang didapat kemudian dianalisis sebagai data penunjang dalam penulisan hukum ini. Analisis data dilakukan dengan menginventarisasi aturan-aturan terkait dengan perlindungan bagi nasabah bank dan menggambarkan hukum tersebut dengan logika hukum analisis kualitatif serta menggunakan metode logika deduktif, dimana menemukan hubungan dari data penelitian terhadap permasalahan yang diangkat. Kemudian menarik kesimpulan dari suatu permasalahan yang bersifat umum terhadap permasalahan konkret untuk menjawab permasalahan perlindungan hukum bagi nasabah bank dalam menghadapi permasalahan hukum yang terjadi akibat penggunaan ATM dalam transaksi transfer dana.

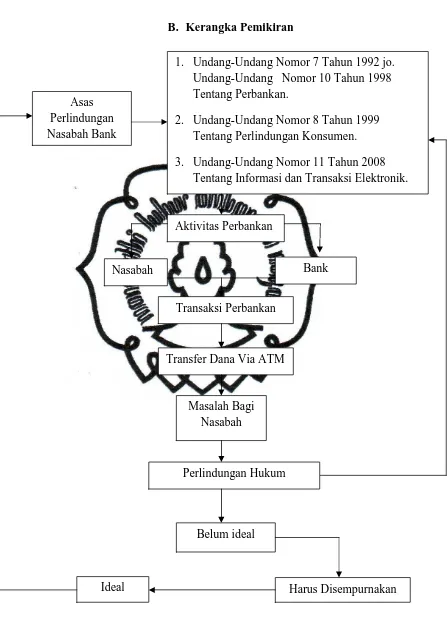

Berdasarkan hasil penelitian dan pembahasan dihasilkan simpulan, bahwa bentuk perlindungan hukum bagi nasabah bank dalam transfer dana diberikan dengan berbagai cara yaitu oleh Arsitektur Perbankan Indonesia, Undang-Undang Nomor 7 Tahun 1992 jo. Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan, Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen, dan Undang-Undang Nomor 11 Tahun 2008 Tentang Informasi dan Transaksi Elektronik. Dari ketiga undang-undang tersebut diatas dapat dikatakan belum ideal dalam memberikan perlindungan hukum bagi nasabah bank dalam transaksi transfer dana menggunakan ATM, dikarenakan ketentuan yang ada masih mengatur kegiatan perbankan secara umum dan belum menyentuh pada pokok persoalan yang mengatur mengenai transfer dana secara elektronik seperti dalam hal tata cara pelaksanaan transfer dana dan pertanggungjawaban para pihak terkait.

commit to user ABSTRACT

Vanesa Hesti Rahayu, E 0006243. 2010. LEGAL PROTECTION FOR CUSTOMERS IN BANK FUNDS TRANSFER TRANSACTIONS USING Automated Teller Machine (ATM). Law Faculty in Sebelas Maret University of Surakarta.

This study aims to determine the form of legal protection for bank customers in the funds transfer transaction using the Automated Teller Machine (ATM), also reviewed whether the statutory regulations applicable in Indonesia have been ideal for the protection of customer-related issues raised.

In this study, the research method used is descriptive normative legal research, which provides data as possible about legal protection for bank customers in the funds transfer transaction using the ATM. The data type used are secondary data. Source data used includes primary legal materials, legal materials, secondary and tertiary legal materials. Data collection techniques used in the literature study (library research) and from the data obtained and analyzed as supporting data in the writing of this law. Data analysis was performed with an inventory of rules relating to protection for bank customers and describe the law by legal logic and qualitative analysis using deductive logic method, which found an association of research data on issues raised. Then draw conclusions from a problem that is common to the concrete problem to answer the problem of legal protection for bank customers in dealing with legal issues arising from the use of ATMs in the funds transfer transaction.

Based on the research and discussion, resulting conclusion, that the form of legal protection for bank customers in the transfer of funds provided by a variety of ways, namely by the Indonesian Banking Architecture, UU No. 7 Year 1992 Jo. UU No. 10 Year 1998 About the Banking, UU No. 8 Year 1999 on Consumer Protection, and UU No. 11 Year 2008 About the Information and Electronic Transactions. Of the three laws mentioned above can be said has not been ideal in providing legal protection for bank customers in the funds transfer transaction using the ATM, because the existing regulations still govern the activities of banking in general and have not touched on the issues that define the electronic transfer of funds as in the procedures for transfer of funds and accountability of the parties concerned.

commit to user

vii

KATA PENGANTAR

Puji Syukur Penulis panjatkan kepada Tuhan Yang Maha Esa, atas segala

berkat dan hikmatNya sehingga Penulis dapat menyelesaikan Penulisan Hukum

(skripsi) ini, dengan judul : PERLINDUNGAN HUKUM BAGI NASABAH

BANK DALAM TRANSAKSI TRANSFER DANA MENGGUNAKAN

ANJUNGAN TUNAI MANDIRI (ATM). Penulisan skripsi merupakan tugas

akhir yang dibuat guna melengkapi persyaratan untuk memperoleh gelar Sarjana

S1 dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret

Surakarta.

Dalam menyelesaikan penulisan hukum (skripsi) ini, penulis banyak

mendapatkan bantuan dan dukungan, baik materiil maupun moril dari berbagai

pihak. Untuk segala bantuan dan dukungannya tak lupa penulis menyampaikan

ucapan terima kasih yang sangat besar, kepada:

1. Bapak Mohammad Jamin, S.H., M.Hum., selaku Dekan Fakultas Hukum

Universitas Sebelas Maret Surakarta yang telah memberikan izin dan

kesempatan bagi Penulis untuk mengembangkan pengetahuan penulis tentang

ilmu hukum melalui penulisan hukum ini.

2. Ibu Ambar Budi S, S.H., M.Hum., selaku Ketua Bagian Hukum Keperdataan

Fakultas Hukum Universitas Sebelas Maret Surakarta.

3. Bapak Sapto Hermawan, S.H., selaku pembimbing akademis, terima kasih

atas bimbingannya selama penulis menuntut ilmu di Fakultas Hukum UNS.

4. Bapak Prof. Dr. Jamal Wiwoho, S.H., M.Hum., selaku Pembimbing Skripsi

yang telah membimbing dan membantu penulis dalam menyelesaikan skripsi

ini, menyediakan waktu bimbingan dan dukungannya.

5. Bapak Pujiyono, S.H., M.H., selaku Pembimbing Skripsi, yang telah

membimbing penulis, dengan kesabarannya bersedia menyediakan waktu

commit to user

6. Bapak Lego Karjoko, Selaku ketua PPH FH UNS, atas kelancaran proses

pengajuan judul dan skripsi sampai ke penunjukan dosen pembimbing.

7. Segenap dosen dan Asisten pada Fakutas Hukum serta staf Pegawai yang

penulis tidak dapat sebutkan satu persatu.

8. Teristimewa untuk kedua orangtuaku tercinta, Ayahku Mayor Laut Hastho,

Spd., S.H. dan Ibuku Sri Wahyuni yang selalu mendukung, memotivasi,

membantu dalam segala kekuranganku, terutama doa yang selalu

mendatangkan berkat di hidupku. Terima kasih atas segala kasih sayangnya.

9. Kedua adikku yang tercinta Hastho Wira Siswa dan Dewan Serui Iriantini

yang selalu membantu aku.

10.Pdtm. Arif Indrianto, S.Th yang memberikan aku selalu kekuatan dan cinta

kasihnya, mendampingiku selama menyelesaikan skripsi ini. Terima kasih

atas kasih, doa dan dukungannya.

11.Keluarga Besarku, Mbah Kakung akan doa dan nasihatnya. Lek, Pakde,

saudara sepupu yang terkasih.

12.Segenap keluarga besar GMAHK CAB. SS. SUMBERLAWANG, terima

kasih untuk doanya dan semangatnya.

13.Sahabatku Elizabeth Y.W, Yuristi Laprimoni, Natalia Permana yang telah

menjadi sahabat selama berkuliah, menjalani suka duka menuntut ilmu di FH

UNS terima kasih untuk semangatnya, teman-teman PMK, Widya, Martha,

Yurista. Kakak-kakak PMK alumni FH UNS dan semua komunitas PMK FH

(yang tidak dapat tersebut satu persatu terima kasih juga dukungannya).

14.Teman-teman Angkatan 2006 Dwi, Tiwi, Hastin, Ghusnie, Kakak-kakak

Angkatan 2005, untuk semuanya rekan-rekan mahasiswa, terima kasih atas

bantuannya dan arahannya.

15.Semua pihak yang yang tidak dapat penulis sebutkan satu persatu yang telah

membantu baik secara langsung maupun tidak langsung dalam menyelesaikan

penulisan hukum ini. Atas segala bantuan yang diberikan dengan sukarela,

penulis sampaikan banyak terima kasih, semoga Tuhan yang senantiasa

commit to user

ix

Penulis menyadari sepenuhnya bahwa dalam penulisan hukum (skripsi) ini

baik mengenai isinya maupun bobot ilmiahnya masih banyak terdapat kekurangan

dan kekeliruan serta jauh dari kesempurnaan. Untuk itu penulis sangat

mengharapkan petunjuk, saran dan arahan yang sifatnya membangun, sehingga

penulisan hukum (skripsi) ini dapat terarah kepada sasaran yang akan dibahas.

Surakarta, 10 Agustus 2010

Penulis

commit to user DAFTAR ISI

HALAMAN JUDUL ……….... i

HALAMAN PERSETUJUAN PEMBIMBING ……….... ii

HALAMAN PENGESAHAN PENGUJI ………..……….. iii

HALAMAN PERNYATAAN ………. iv

ABSTRAK ……… v

KATA PENGANTAR ……….. vii

DAFTAR ISI ……… x

DAFTAR GAMBAR ………...……….... xiii

DAFTAR LAMPIRAN ……… xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Rumusan Masalah ………. 6

C. Tujuan Penelitian ………...… 7

D. Manfaat Penelitian ………. 8

E. Metode Penelitian ………. 8

F. Sistematika Penulisan Hukum ……… 13

BAB II TINJAUAN PUSTAKA A. Kerangka Teori………... 15

1. Tinjauan Umum Tentang Perbankan …….……….

a. Pengertian Perbankan ...

b. Asas, Fungsi, dan Tujuan Perbankan ...

c. Jasa-Jasa Perbankan ... 15

15

17

18

2. Tinjauan Tentang Perlindungan Hukum………..

a. Pengertian Hukum ……….

b. Fungsi, Tujuan dan Akibat Hukum ………...

c. Pengertian Perlindungan Hukum ……….. 19

19

20

commit to user

xi

3. Tinjauan Tentang Perlindungan Hukum Bagi Nasabah

Bank ...……….

a. Hubungan Bank dengan Nasabah ………...…..

b. Perlindungan Hukum Bagi Nasabah………..

c. Arsitektur Perbankan Indonesia ………. ...

4. Tinjauan Umum Tentang Transaksi ………...…

a. Pengertian Transaksi ………..……...

b. Asas-Asas Dalam Transaksi ……….……….

c. Syarat Sahnya Transaksi ………..………

d. Transaksi Dalam Perbankan ………..

5. Tinjauan Umum Tentang Transfer Dana ………

a. Pengertian Transfer Dana ……….

b. Pelaku Transfer Dana ………

c. Klasifikasi Terhadap Model-Model Pengiriman

Uang...………

d. Alas Hukum Mengenai Transfer Uang Via Bank …….

6. Tinjauan Tentang Anjungan Tunai Mandiri ………...……

a. Pengertian Anjungan Tunai Mandiri (ATM) …………

b. Bank Card ……….

c. Manfaat dan Pelayanan ATM ...………

B. Kerangka Pemikiran………...………… 22 22 25 33 34 34 36 37 38 39 39 41 41 47 49 49 50 51 53

BAB III HASIL PENELITIAN DAN PEMBAHASAN

A. Bentuk Perlindungan Hukum Bagi Nasabah Bank Terhadap

Penggunaan Anjungan Tunai Mandiri (ATM) dalam Transfer

Dana ………

B. Analisis Perlindungan Nasabah Bank dalam Transaksi

Transfer Dana Menggunakan Anjungan Tunai Mandiri (ATM)

Berdasarkan Peraturan Perundang-undangan yang Berlaku Di

Indonesia………

56

commit to user

BAB IV PENUTUP

A. Simpulan ………...

B. Saran ………..………

121

122

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR GAMBAR

[image:13.595.166.435.240.495.2]Gambar 1. Kerangka Pemikiran ………

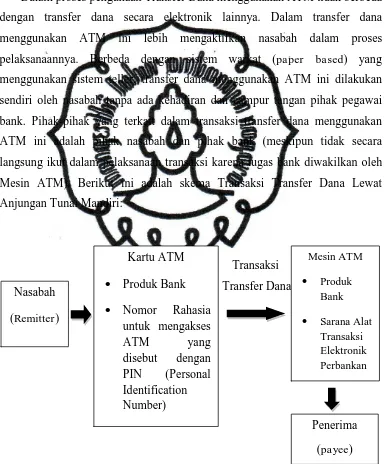

Gambar 2. Skema Transaksi Transfer Dana Lewat ATM……….. 53

commit to user DAFTAR LAMPIRAN

Lampiran 1. Contoh Bukti Struk Transaksi Transfer Dana Melalui ATM.

Lampiran 2. Undang-Undang Nomor 11 Tahun 2008 Tentang Informasi dan

commit to user ABSTRAK

Vanesa Hesti Rahayu, E 0006243. 2010. PERLINDUNGAN HUKUM BAGI

NASABAH BANK DALAM TRANSAKSI TRANSFER DANA

MENGGUNAKAN ANJUNGAN TUNAI MANDIRI (ATM). Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penelitian ini bertujuan untuk mengetahui bentuk perlindungan hukum bagi nasabah bank dalam transaksi transfer dana menggunakan Anjungan Tunai Mandiri (ATM), ditinjau pula apakah peraturan perundang-undangan yang berlaku di Indonesia telah ideal bagi perlindungan nasabah terkait masalah yang diangkat.

Dalam penelitian ini, metode penelitian yang digunakan merupakan penelitian hukum normatif bersifat deskriptif, yang memberikan data seteliti mungkin mengenai perlindungan hukum bagi nasabah bank dalam transaksi transfer dana menggunakan ATM. Jenis data yang digunakan adalah data sekunder. Sumber data yang digunakan mencakup bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier. Teknik pengumpulan data yang digunakan yaitu studi kepustakaan (library research) dan dari data yang didapat kemudian dianalisis sebagai data penunjang dalam penulisan hukum ini. Analisis data dilakukan dengan menginventarisasi aturan-aturan terkait dengan perlindungan bagi nasabah bank dan menggambarkan hukum tersebut dengan logika hukum analisis kualitatif serta menggunakan metode logika deduktif, dimana menemukan hubungan dari data penelitian terhadap permasalahan yang diangkat. Kemudian menarik kesimpulan dari suatu permasalahan yang bersifat umum terhadap permasalahan konkret untuk menjawab permasalahan perlindungan hukum bagi nasabah bank dalam menghadapi permasalahan hukum yang terjadi akibat penggunaan ATM dalam transaksi transfer dana.

Berdasarkan hasil penelitian dan pembahasan dihasilkan simpulan, bahwa bentuk perlindungan hukum bagi nasabah bank dalam transfer dana diberikan dengan berbagai cara yaitu oleh Arsitektur Perbankan Indonesia, Undang-Undang Nomor 7 Tahun 1992 jo. Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan, Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen, dan Undang-Undang Nomor 11 Tahun 2008 Tentang Informasi dan Transaksi Elektronik. Dari ketiga undang-undang tersebut diatas dapat dikatakan belum ideal dalam memberikan perlindungan hukum bagi nasabah bank dalam transaksi transfer dana menggunakan ATM, dikarenakan ketentuan yang ada masih mengatur kegiatan perbankan secara umum dan belum menyentuh pada pokok persoalan yang mengatur mengenai transfer dana secara elektronik seperti dalam hal tata cara pelaksanaan transfer dana dan pertanggungjawaban para pihak terkait.

commit to user ABSTRACT

Vanesa Hesti Rahayu, E 0006243. 2010. LEGAL PROTECTION FOR CUSTOMERS IN BANK FUNDS TRANSFER TRANSACTIONS USING Automated Teller Machine (ATM). Law Faculty in Sebelas Maret University of Surakarta.

This study aims to determine the form of legal protection for bank customers in the funds transfer transaction using the Automated Teller Machine (ATM), also reviewed whether the statutory regulations applicable in Indonesia have been ideal for the protection of customer-related issues raised.

In this study, the research method used is descriptive normative legal research, which provides data as possible about legal protection for bank customers in the funds transfer transaction using the ATM. The data type used are secondary data. Source data used includes primary legal materials, legal materials, secondary and tertiary legal materials. Data collection techniques used in the literature study (library research) and from the data obtained and analyzed as supporting data in the writing of this law. Data analysis was performed with an inventory of rules relating to protection for bank customers and describe the law by legal logic and qualitative analysis using deductive logic method, which found an association of research data on issues raised. Then draw conclusions from a problem that is common to the concrete problem to answer the problem of legal protection for bank customers in dealing with legal issues arising from the use of ATMs in the funds transfer transaction.

Based on the research and discussion, resulting conclusion, that the form of legal protection for bank customers in the transfer of funds provided by a variety of ways, namely by the Indonesian Banking Architecture, UU No. 7 Year 1992 Jo. UU No. 10 Year 1998 About the Banking, UU No. 8 Year 1999 on Consumer Protection, and UU No. 11 Year 2008 About the Information and Electronic Transactions. Of the three laws mentioned above can be said has not been ideal in providing legal protection for bank customers in the funds transfer transaction using the ATM, because the existing regulations still govern the activities of banking in general and have not touched on the issues that define the electronic transfer of funds as in the procedures for transfer of funds and accountability of the parties concerned.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam rangka mewujudkan masyarakat adil dan makmur berdasarkan

Pancasila dan Undang-Undang Dasar 1945, perlu adanya Pembangunan Nasional

yang berkelanjutan dan terarah. Pembangunan nasional yang telah berjalan sangat

bergantung pada bidang perekonomian dan bidang keuangan yang ada selama ini.

Mengingat begitu pentingnya hal tersebut, salah satu yang terpenting sebagai roda

penggerak dan pendukung di bidang perekonomian dan keuangan adalah sektor

perbankan (dunia perbankan), maka penting adanya keseragaman dan peningkatan

kebijakan di sektor perbankan di Indonesia. Hal ini penting dikarenakan hampir

setiap dan/atau seluruh aktivitas dan kegiatan masyarakat selalu berhubungan

dengan bank. Dengan hal ini diharapkan dapat meningkatkan pertumbuhan

perekonomian nasional sehingga pembangunan nasional dan tujuan negara yang

tertuang dalam Undang-Undang Dasar 1945 dapat tercapai.

Bank sebagai pelaku usaha dalam kegiatannya memiliki fungsi menghimpun

dana dan melayani jasa perbankan. Bank merupakan lembaga kepercayaan.

Sebagai lembaga kepercayaan, bank harus dapat memberikan pelayanan yang

terbaik bagi nasabahnya. Dewasa ini seiring dengan perkembangan teknologi dan

sistem elektronik yang maju, kegiatan perbankan dalam melayani nasabah sebagai

konsumen atas jasanya pun mengalami peningkatan dengan memanfaatkan sarana

sistem elektronik. “Dengan semakin maraknya berbagai produk dan pelayanan

jasa baru dari perbankan di Indonesia dan adanya perkembangan teknologi

komunikasi dan sistem elektronik yang semakin canggih memungkinkan transaksi

dan pelayanan jasa perbankan dapat dilakukan dengan sangat cepat, mudah dan

dapat terjadi diantara orang-orang yang berada pada negara yang berbeda” (H.

Malayu S.P. Hasibuan, 2002: 155). “TI (teknologi informasi) secara fungsional,

commit to user

ruang, efisiensi dan kenyamanan (atau bahkan hiburan) bagi penggunanya”

(Assafa Endeshaw, 2007: 11).

Salah satu jasa perbankan yang ditawarkan oleh pihak bank kepada

nasabahnya adalah jasa pelayanan transfer dana. Jasa bank ini sering dikonsumsi

dan digunakan oleh masyarakat luas. Dengan pemanfaatan perkembangan

teknologi dan sistem elektronik, maka bank mengeluarkan alternatif baru dalam

kegiatan transfer dana yang sebelumnya menggunakan sarana warkat (paper based) yaitu dengan mengeluarkan sebuah kartu atau Bank Card yang disebut dengan Automatic Teller Machine (ATM) atau dalam Bahasa Indonesia disebut dengan Anjungan Tunai Mandiri, dimana kartu ini dapat digunakan melalui suatu

mesin yang terprogram khusus untuk kartu ini, sehingga nasabah tidak perlu lagi

melakukan transfer dana melalui bank dan melakukan transaksi dengan sistem

teller, karena dengan penggunaan ATM dapat dilakukan transaksi transfer dana

secara cepat, efisien, dan dapat digunakan kapan saja dan dimana saja tempat

mesin ATM itu berada tanpa ada campur tangan dari pegawai bank. Dengan

menggunakan ATM, transaksi transfer dana ini dapat dimasukkan dalam golongan

Electronic Fund Transfer (Transfer Dana Elektronik).

Dari hal di atas adakalanya suatu jasa yang ditawarkan oleh bank saat ini,

dengan pemanfaatan dan penggunaan jasa perbankan yang telah menggunakan

kemajuan teknologi yang baru, seringkali menimbulkan persoalan dan tidak luput

dari berbagai permasalahan dan ini memberikan konsekuensi hukum bagi para

pihak yang terlibat, yaitu pihak bank dengan nasabah. Biasanya yang banyak

menderita kerugian adalah nasabah bank itu sendiri sehingga perlu adanya payung

hukum (umbrella act) atau suatu perlindungan hukum bagi para nasabah bank sebagai konsumen jasa bank, jika terjadi persoalan khususnya di sini adalah

transaksi transfer dana dengan menggunakan mesin ATM.

Pada kenyataannya dalam transaksi transfer dana yang banyak dilakukan

commit to user

berbagai persoalan dan sering menimbulkan kerugian bagi nasabah bank.

Persoalan tersebut bisa terjadi akibat dari kelalaian dan kesalahan nasabah

maupun persoalan yang bukan diakibatkan oleh nasabah itu sendiri, misalnya

mengenai permasalahan saldo yang sudah terdebet tapi uang yang ditransfer tidak

sampai pada penerima yang menjadi tujuan, transaksinya gagal karena terhambat

oleh sistem bank yaitu jaringan link (jaringan sistem elektronik) antar bank

sehingga menyulitkan proses transaksi, sistem keamanan yang lemah. Selain itu

juga bisa terjadi karena adanya pengendapan dana oleh pihak bank untuk

mendapatkan bunga, belum lagi dengan masih sering terjadinya keterlambatan

dan salah kirim karena human error atau teknologi yang bermasalah, kurangnya Sumber Daya Manusia (SDM) perbankan yang menguasai teknologi

(www.dannydarussalam.com/.../art.php>) dan lain hal penyebab lainnya.

Jika persoalan timbul akibat kesalahan dan kelalaian nasabah, maka dapat

dibenarkan jika pihak bank tidak mau bertanggung jawab, tetapi jika persoalan

timbul bukan karena diakibatkan oleh diri nasabah dan terjadi hal seperti ini,

seharusnya bank ikut bertanggung jawab karena bank adalah pihak yang lebih

mengetahui seluk-beluk mengenai jasa yang ditawarkan dan di berikan kepada

nasabah. Nasabahpun akan mempertanyakan dan meminta penjelasan atas

kerugian yang diterima, tetapi kebanyakan dari pihak bank tidak pernah serius

menanggapi hal tersebut. Di sinilah letak kelemahan kedudukan nasabah bank

sebagai konsumen, karena pada waktu melakukan transaksi transfer dana dengan

penggunaan ATM, tidak ada pihak bank (pegawai bank) di sana yang

menyaksikan. Dalam menghadapi permasalahan seperti di atas para nasabah bank

pun dihadapkan terhadap persoalan kurangnya pengetahuan nasabah mengenai

dunia perbankan, para nasabah seringkali membiarkan masalah tersebut tanpa

menindaklanjuti usaha mereka untuk memperjuangkan hak-hak mereka sebagai

pengguna jasa perbankan, meskipun ada juga beberapa nasabah yang telah sampai

melakukan upaya hukum saat terjadi persoalan transfer dana yang merugikan

commit to user

Ada banyak kasus yang terjadi mengenai persoalan ini, salah satu contohnya

adalah beberapa waktu yang lalu, terjadi suatu peristiwa di mana seorang nasabah

bank memiliki pengalaman buruk dengan sebuah bank swasta. Pada tanggal 24

Mei 2009, nasabah tersebut melakukan transfer via ATM suatu bank swasta

cabang Sumber Sari Bandung sebesar Rp. 900.000,00 ke Bank swasta lain

(rekening milik ayahnya). Seperti biasanya nasabah tersebut memasukkan nomor

rekening si penerima berikut kode banknya lalu diikuti dengan jumlah

nominalnya. Dilayar mesin ATM nasabah diminta menunggu. Setelah lama

menunggu transaksi dinyatakan batal. Namun ketika, nasabah tersebut mengecek

saldonya ternyata saldo telah berkurang sebanyak Rp. 900.000,00. Sesampainya

dirumah nasabah tersebut komplain dan menelepon ke 14041. Namun costumer service bank tersebut menyatakan bahwa transaksi telah berhasil. Nasabah tersebut diminta menunggu sampai keesokan harinya. Keesokan harinya tanggal

25 Mei 2009 saldo kiriman belum juga diterima oleh rekening penerima. Nasabah

tersebut kemudian komplain ke bank tempat ia membuka rekeningnya. Disana

permintaannya ditanggapi dengan mengisi sebuah formulir. Disana costumer service sempat berkata transfer via ATM itu waktunya dua hari dan jika transfer antar bank via ATM harusnya dilakukan pada jam kerja. Sepengetahuan nasabah

transfer via ATM bisa kapan saja dan saldo akan sampai detik itu juga. Terus

terang nasabah ini kecewa dengan kinerja Bank tersebut. Setelah komplain itu,

nasabah diminta menunggu dua minggu lamanya yaitu tanggal 8 sampai dengan

10 Juli 2009. Dengan segala usaha nasabah menyatakan komplain ketempat bank

dimana ia membuka rekening. Terakhir ia komplain pada tanggal 28 Mei 2009

dengan membawa bukti hasil print buku tabungan rekening penerima untuk

membuktikan bahwa pada tanggal 24 Mei 2009 tidak ada transaksi sebesar Rp

900.000,00. Pada komplain yang terakhir nasabah diperlihatkan oleh costumer service, bahwa pihak bank telah menge-mail kantor pusat Jakarta sebanyak lima kali. Namun tidak ada tanggapan. Lalu si nasabah menanyakan apakah uangnya

akan kembali dan costumer service bank tersebut menjawab agar nasabah tersebut

menunggu pada proses berikutnya nanti.

(http://suarapembaca.detik.com/read/2009/06/01/142423/1140699/283/transfer-commit to user

atm-lippo-ke-nisp-dinyatakan-batal-namun-saldo-berkurang). Dari kasus dan

permasalahan tersebut, hal ini tentu sangat merugikan nasabah padahal nasabah

adalah pihak pengguna jasa bank yang juga merupakan anggota bank karena telah

memiliki hubungan hukum atau keterikatan dengan bank lewat perjanjian yang

telah disepakati dari awal sebagai nasabah diawal pembukaan rekening. Hal ini

menunjukkan ketika nasabah meminta kejelasan akan permasalahannya, bank

kurang peduli dan kurang bertanggung jawab terhadap kepentingan nasabahnya.

Lembaga perbankan merupakan inti dari sistem keuangan dari setiap negara.

Melalui kegiatan perkreditan dan berbagai jasa lainnya, bank melayani kebutuhan

pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor

perekonomian (Hermansyah, 2008: 7). Proses transfer dana itu proses yang

kompleks dan berpotensi memunculkan risiko dan konsekuensi hukum bagi pihak

yang terlibat, apalagi dengan adanya penggunaan sistem (perangkat) elektronik

seperti ATM, yang digunakan pada sebuah mesin yang dalam berfungsinya

memiliki keterbatasan dan kelemahan. Banyak masyarakat yang belum sadar dan

kurang pengetahuan untuk menyelesaikan hak-hak mereka. Kedudukan nasabah

lemah dalam hal transfer dana melalui ATM biasanya ada pada hal pembuktian.

Dalam hal ketidakpuasan dari nasabah terhadap bank biasanya diakibatkan oleh

tuntutan nasabah yang tidak dipenuhi bank, ataupun dikarenakan pelayanan yang

buruk dari suatu bank, sehingga dapat menimbulkan kekecewaan dan hilangnya

kepercayaan antara nasabah kepada bank dan ini bisa berpengaruh pada

kelangsungan usaha bank tersebut.

Hubungan hukum antara nasabah dengan bank adalah berdasarkan perjanjian,

maka sangat wajar jika kepentingan dan hak nasabah harus mendapatkan

perlindungan hukum. Salah satu tujuan hukum adalah memberikan perlindungan

kepada masyarakat. Tidak dapat disangkal bahwa memang telah ada political will

dari pemerintah untuk melindungi kepentingan nasabah bank, yaitu dari

dikeluarkannya Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan

commit to user

Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan (Hermansyah, 2008:

133). Karena dalam pelayanan jasanya, bank telah memakai sarana teknologi dan

sistem elektronik yang semakin maju maka hal perlindungan hukum bagi nasabah

juga terkait dengan Undang-Undang Nomor 11 Tahun 2008 Tentang Informasi

dan Transaksi Elektronik. Selain itu telah dibentuknya Lembaga atau Badan

Hukum yang mendukung dalam memberikan perlindungan terhadap nasabah

sebagai konsumen jasa perbankan, seperti Badan Penyelesaian Sengketa

Konsumen (BPSK), dan Lembaga Perlindungan Konsumen Swadaya Masyarakat

sebagai sarana dalam menyelesaikan persoalan berkaitan dengan perlindungan

nasabah.

Dari uraian fakta dan penjelasan diatas, maka penulis merasa perlu untuk

mengkaji lebih dalam mengenai permasalahan diatas melalui suatu kajian hukum

terhadap suatu bentuk perlindungan nasabah bank sebagai konsumen jasa

perbankan dalam transaksi transfer dana menggunakan sarana Anjungan Tunai

Mandiri yang dapat juga dikaji dari hukum positif yang berlaku di Indonesia yaitu

dalam Undang-Undang Nomor 7 Tahun 1992 jo. Undang-Undang Nomor 10

Tahun 1998 Tentang Perbankan, Undang-Undang Nomor 8 Tahun 1999 Tentang

Perlindungan Konsumen, dan ketentuan dalam Undang-Undang Nomor 11 Tahun

2008 Tentang Informasi dan Transaksi Elektronik. Maka penulis tertarik dan

memilih suatu judul pada penulisan hukum ini yaitu: “PERLINDUNGAN

HUKUM BAGI NASABAH BANK DALAM TRANSAKSI TRANSFER

DANA MENGGUNAKAN ANJUNGAN TUNAI MANDIRI (ATM)”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, beberapa permasalahan

pokok yang akan diteliti oleh penulis dirumuskan sebagai berikut :

1. Bagaimanakah bentuk perlindungan hukum bagi nasabah bank terhadap

commit to user

2. Apakah peraturan perundang-undangan yang berlaku di Indonesia telah ideal

dalam memberikan perlindungan hukum bagi nasabah bank dalam transaksi

transfer dana menggunakan Anjungan Tunai Mandiri (ATM)?

C. Tujuan Penelitian

Tujuan Penelitian pada hakekatnya mengungkapkan apa yang hendak dicapai

oleh peneliti, yang mana tujuan dalam penelitian ini adalah sebagai berikut:

1. Tujuan obyektif

a. Untuk mengetahui suatu bentuk perlindungan hukum bagi nasabah bank

terhadap penggunaan Anjungan Tunai Mandiri (ATM) pada transaksi

transfer dana.

b. Untuk mengetahui apakah peraturan perundang-undangan yang berlaku

di Indonesia telah ideal dalam memberikan perlindungan hukum bagi

nasabah bank dalam transaksi transfer dana menggunakan Anjungan

Tunai Mandiri (ATM).

c. Untuk memberikan penjelasan deskriptif mengenai perlindungan hukum

bagi nasabah bank dalam transaksi transfer dana menggunakan

Anjungan Tunai Mandiri (ATM).

2. Tujuan Subyektif

a. Menambah, memperluas dan mengaplikasikan pengetahuan dan wawasan

penulis mengenai hukum tentang perlindungan nasabah bank sebagai

konsumen/pengguna jasa perbankan dalam hal ini adalah berkaitan

dengan transaksi transfer dana menggunakan ATM.

b. Menerapkan konsep-konsep ataupun teori-teori hukum yang diperoleh

penulis dalam mendukung penelitian ini.

c. Untuk melengkapi persyaratan dalam mencapai gelar sarjana di bidang

commit to user D. Manfaat Penelitian

Adapun hasil penelitian itu sangat diharapkan dapat menjadi masukan yang

berguna sehingga dapat mendatangkan suatu manfaat. Manfaat dari penelitian

yang penulis lakukan adalah:

1. Manfaat Teoritis

a. Memberikan manfaat pada pengembangan ilmu hukum pada umumnya

dan Hukum Perdata pada khususnya.

b. Hasil penelitian ini diharapkan dapat menjadi suatu tambahan referensi,

masukan data ataupun literatur bagi penulisan hukum selanjutnya yang

berguna bagi para pihak-pihak yang berkepentingan.

c. Hasil penelitian ini diharapkan dapat menyumbangkan pemecahan atas

permasalahan yang diteliti.

2. Manfaat Praktis

a. Hasil penelitian ini diharapkan dapat memberikan suatu gambaran dan

informasi tentang penelitian yang sejenis dan masukan bagi masyarakat

luas tentang perlindungan hukum bagi nasabah bank dalam transaksi

transfer dana menggunakan ATM.

b. Memberikan pendalaman, pengetahuan dan pengalaman yang baru

kepada penulis mengenai permasalahan hukum yang dikaji, yang dapat

berguna bagi penulis dikemudian hari.

E. Metode Penelitian

Dua syarat utama yang harus dipenuhi sebelum mengadakan penelitian ilmiah

dengan baik dan dapat dipertanggungjawabkan yakni peneliti harus lebih dulu

memahami konsep dasar ilmu pengetahuan (yang berisi sistem dan ilmunya) dan

metodologi penelitian disiplin ilmu tersebut. Lebih jelasnya dalam suatu

penelitian hukum, konsep dasar tentang ilmu hukum menyangkut sistem kerja dan

commit to user

penelitian sebagai pertanggungjawaban ilmiah terhadap komunitas pengembang

ilmu hukum (Johnny Ibrahim, 2006: 25- 26).

Suatu penelitian telah dimulai, apabila seseorang berusaha untuk

memecahkan suatu masalah, secara sistematis dengan metode-metode dan

teknik-teknik tertentu, yakni yang ilmiah. Dengan demikian, maka suatu kegiatan ilmiah

merupakan suatu usaha untuk menganalisa serta mengadakan konstruksi, secara

metodologis, sistematis dan konsisten. Dalam hal ini, penelitian merupakan suatu

sarana untuk mengembangkan ilmu pengetahuan baik dari segi teoritis maupun

praktis. Penelitian merupakan suatu bagian pokok dari ilmu pengetahuan, yang

bertujuan untuk lebih mengetahui dan lebih memperdalami segala segi kehidupan

(Soerjono Soekanto, 2006: 3). Istilah “metodologi” berasal dari kata “metode”

yang berarti “jalan ke”; namun demikian, menurut kebiasaan metode dirumuskan,

dengan kemungkinan-kemungkinan, sebagai berikut:

1. suatu tipe pemikiran yang dipergunakan dalam penelitian dan penilaian,

2. suatu teknik yang umum bagi ilmu pengetahuan,

3. cara tertentu untuk melaksanakan suatu prosedur (Soerjono Soekanto, 2006:

5)

Dengan demikian dapat dikatakan bahwa metodologi merupakan suatu unsur

yang mutlak harus ada didalam penelitian dan pengembangan ilmu pengetahuan.

Penelitian merupakan suatu kegiatan ilmiah yang berkaitan dengan analisa dan

konstruksi, yang dilakukan secara metodologis, sistematis dan konsisten.

Metodologis berarti sesuai dengan metode atau cara tertentu; sistematis adalah

berdasarkan suatu sistem; sedangkan konsisten berarti tidak adanya hal-hal yang

commit to user

Berdasarkan hal tersebut, maka penulis dalam penelitian ini menggunakan

metode penulisan antara lain sebagai berikut:

1. Jenis Penelitian

Ditinjau dari sudut tujuan penelitian hukum sendiri, maka pada penelitian

ini, penulis menggunakan jenis penelitian hukum normatif. Penelitian hukum

yang dilakukan dengan cara meneliti bahan pustaka atau data sekunder belaka,

dapat dinamakan penelitian hukum normatif atau penelitian hukum

kepustakaan (Soerjono Soekanto, Sri Mamuji, 1990: 15).

Penelitian hukum ini merupakan suatu penelitian hukum yang dikerjakan

dengan tujuan menemukan asas atau doktrin hukum positif yang berlaku.

Penelitian tipe ini lazim disebut sebagai “studi dogmatic” atau yang dikenal

dengan doctrinal research (Bambang Sunggono, 2007: 86).

2. Sifat Penelitian

Dilihat dari sudut sifatnya, penelitian ini bersifat deskriptif. Suatu

penelitian deskriptif dimaksudkan untuk memberikan data yang seteliti

mungkin tentang manusia, keadaan atau gejala-gejala lainnya. Maksudnya

adalah terutama untuk mempertegas hipotesa-hipotesa, agar dapat membantu di

dalam memperkuat teori lama, atau didalam kerangka menyusun

teori-teori baru (Soerjono Soekanto, 2006: 10). Dalam penelitian ini penulis ingin

mendeskripsikan secara khusus suatu bentuk perlindungan hukum bagi nasabah

bank dalam transaksi transfer dana melalui penggunaan Anjungan Tunai

Mandiri (ATM).

3. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

(secondary data), yaitu data yang tidak diperoleh langsung dari sumbernya atau yang tidak diperoleh secara langsung dari masyarakat tetapi dari bahan

buku-commit to user

buku, hasil-hasil penelitian yang berwujud laporan, buku harian, dan

seterusnya (Soerjono Soekanto, 2006: 12).

4. Sumber Data

Didalam penelitian hukum ini, dipergunakan jenis data sekunder, yang dari

sudut kekuatan mengikatnya digolongkan ke dalam beberapa sumber data,

yaitu:

a) Bahan Hukum Primer

Bahan hukum primer merupakan bahan hukum yang bersifat

autoritatif, artinya mempunyai otoritas. Bahan–bahan hukum primer terdiri

dari perundang-undangan, catatan-catatan resmi atau risalah dalam

pembuatan perundang-undangan dan putusan-putusan hakim (Peter

Mahmud Marzuki, 2006: 141). Bahan hukum primer dalam penelitian ini

adalah Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan, Undang-Undang

Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen, dan

Undang-Undang Nomor 11 Tahun 2008 Tentang Informasi dan Transaksi

Elektronik.

b) Bahan Hukum Sekunder

Bahan-bahan sekunder berupa semua publikasi tentang hukum yang

bukan merupakan dokumen-dokumen resmi (Peter Mahmud Marzuki,

2006: 141). Sebagai pendukung dari data yang akan digunakan dalam

penelitian ini yaitu terdiri dari buku-buku teks yang ditulis para ahli hukum,

internet, sumber lainnya yang memiliki korelasi dengan penelitian ini.

c) Bahan Hukum Tersier

Bahan hukum tersier yakni bahan yang memberikan petunjuk maupun

penjelasan terhadap bahan hukum primer dan bahan hukum sekunder;

contohnya adalah kamus atau ensiklopedia, indeks kumulatif, dan

commit to user 5. Teknik Pengumpulan Data

Teknik pengumpulan data yang akan digunakan dalam penelitian ini

adalah studi kepustakaan (library research) yaitu pengumpulan data dengan jalan membaca literatur yang erat kaitannya dengan permasalahan yang

dibahas berdasarkan data sekunder dari peraturan perundang-undangan,

buku-buku, internet, dan jurnal. Dari data tersebut kemudian dianalisis dan

dirumuskan sebagai data penunjang dalam penulisan hukum ini. Bahwa cara

pengolahan bahan hukum dilakukan secara deduktif yakni menarik kesimpulan

dari suatu permasalahan yang bersifat umum terhadap permasalahan konkret

yang dihadapi (Jonny Ibrahim, 2006: 393).

6. Metode Analisis Data

“Analisis data adalah proses mengorganisasikan dan mengurutkan data

kedalam pola, kategori, dan satuan uraian dasar sehingga dapat ditemukan tema

dan dapat dirumuskan hipotesis kerja seperti yang disarankan oleh data” (Lexy

J. Moleong, 2009: 280). Data yang diperoleh (dikumpulkan) dalam penelitian

ini dianalisis dengan mempergunakan teknik analisa data kualitatif. Analisis

data kualitatif menurut Bogdan dan Biklen adalah “upaya yang dilakukan

dengan cara bekerja dengan data, mengorganisasikan data, memilah-milahnya

menjadi satuan yang dapat dikelola, mensintesiskannya, mencari dan

menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan

memutuskan apa yang dapat diceritakan kepada orang lain” (Lexy J. Moleong,

2009: 248).

Pada penelitian hukum normatif, pengolahan data hakikatnya adalah

kegiatan untuk mengadakan sistematisasi terhadap bahan-bahan hukum tertulis.

Sistematisasi berarti membuat klasifikasi terhadap bahan-bahan hukum tertulis

tersebut untuk memudahkan pekerjaan analisis dan konstruksi (Soerjono

Soekanto, 2006: 250-251). Dalam penelitian ini bersifat inventarisasi

aturan-aturan hukum yaitu menggambarkan hukum dengan logika hukum analisis

commit to user

Pengolahan dan analisis data pada dasarnya tergantung pada jenis datanya,

bagi penelitian hukum normatif yang hanya mengenal data sekunder saja, yang

terdiri dari bahan hukum primer, bahan hukum sekunder, dan bahan hukum

tersier, maka dalam mengolah dan menganalisis bahan hukum tersebut tidak

bisa melepaskan diri dari berbagai penafsiran yang dikenal dalam ilmu hukum.

Penafsiran memiliki karakter hermeneutik. Hermeneutik atau penafsiran

diartikan sebagi proses mengubah sesuatu atau situasi ketidaktahuan menjadi

mengerti (Amiruddin, H. Zainal Asikin, 2006: 163).

F. Sistematika Penulisan Hukum

Untuk memberikan gambaran yang menyeluruh, dalam bagian ini penulis

mensistematisasikan dalam bagian-bagian yang dibahas menjadi beberapa bab

yang dapat saling terkait secara sistematis, terarah, dan mudah dimengerti,

sehingga saling mendukung dan menjadi satu kesatuan yang bulat dan utuh, guna

memberikan arahan dan gambaran penulisan dalam penelitian hukum ini.

Adapun sistematika penulisan hukum ini adalah:

BAB I : PENDAHULUAN

Dalam bab ini penulis mengemukakan mengenai latar

belakang masalah, perumusan masalah, tujuan penelitian, manfaat

penelitian, metode penelitian dan selanjutnya adalah sistematika

penulisan hukum.

BAB II : TINJAUAN PUSTAKA

Dalam bab ini membahas mengenai dua hal yaitu :

A. Kerangka Teoritis

Kerangka Teoritis yang mendasari penelitian ini sebagai

commit to user

dan dikaji, yaitu Tinjauan Umum Tentang Perbankan,

Tinjauan Umum Tentang Perlindungan Hukum Bagi Nasabah

Bank, Tinjauan Umum Tentang Transaksi, Tinjauan Umum

Tentang Transfer Dana, serta Tinjauan Umum Tentang

Anjungan Tunai Mandiri (ATM).

B. Kerangka Pemikiran

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini merupakan hasil penjelasan dari penelitian

yang berupa bentuk perlindungan hukum bagi nasabah bank

terhadap penggunaan Anjungan Tunai Mandiri (ATM) pada

transaksi transfer dana serta apakah peraturan

perundang-undangan yang berlaku di Indonesia telah ideal dalam

memberikan perlindungan nasabah bank dalam transaksi transfer

dana menggunakan Anjungan Tunai Mandiri (ATM).

BAB IV : PENUTUP

Pada bagian akhir dari penulisan penelitian ini adalah berisi

kesimpulan dari pembahasan permasalahan yang diangkat penulis

dan saran-saran sebagai suatu masukan maupun perbaikan dari

apa yang telah didapatkan selama penelitian.

DAFTAR PUSTAKA

commit to user BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Umum Tentang Perbankan

a. Pengertian Perbankan

Pengertian bank menurut A. Abdurrachman adalah “Bank berasal

dari bahasa Italy “banca” yang berarti bence, yaitu suatu bangku tempat duduk. Sebab, pada zaman pertengahan, pihak bankir Italy yang

memberikan pinjaman-pinjaman melakukan usahanya tersebut dengan

duduk di bangku-bangku di halaman pasar” (Munir Fuady, 2003: 13).

O.P. Simorangkir memberikan batasan definisi mengenai bank itu sendiri

yaitu “Bank merupakan salah satu badan usaha lembaga keuangan yang

bertujuan memberikan kredit dan jasa-jasa. Adapun pemberian kredit itu

dilakukan dengan modal sendiri atau dengan dana-dana yang

dipercayakan oleh pihak ketiga maupun dengan jalan memperedarkan

alat-alat pembayaran baru berupa uang giral” (Sentosa Sembiring, 2000:

1).

Sementara itu Dr. B.N. Ajuha sebagaimana telah diterjemahkan oleh

H. Malayu S.P. Hasibuan dari bahasa aslinya menyatakan pengertian

bank yaitu ”Bank provided means by which capital is transferred from those who cannot use it profitable to those who can use it productively for the society as whole. Bank provided which channel to invest whithout any risk and at a good rate of interest” yang berarti bank menyalurkan modal dari mereka yang tidak dapat menggunakan secara

menguntungkan pada mereka yang dapat membuatnya lebih produktif

untuk keuntungan masyarakat. Bank juga berarti saluran untuk

menginvestasikan tabungan secara aman dan dengan tingkat bunga yang

commit to user

Berdasarkan Undang-Undang Republik Indonesia Nomor 07 Tahun

1992 tentang Perbankan yang telah diubah dengan Undang-Undang

Nomor 10 Tahun 1998, didalam Pasal 1 ayat (2) dinyatakan, pengertian

Bank adalah “badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak”.

Perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya (Pasal 1 Ayat (1) Undang-Undang

Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor

7 Tahun 1992 Tentang Perbankan). Melihat pada definisi bank dan

perbankan berdasarkan Undang-Undang Nomor 7 Tahun 1992 jo.

Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan tersebut,

menurut Abdulkadir Muhammad pengertian perbankan lebih luas

dibandingkan dengan bank. Pengertian perbankan merupakan rumusan

umum yang abstrak mencakup 3 (tiga) aspek utama, yaitu :

1) Kelembagaan bank,

2) Kegiatan usaha bank,

3) Cara dan proses pelaksanaan kegiatan usaha bank (Abdulkadir

Muhammad, Rilda Murniati, 2000: 33).

Sementara itu Munir Fuady mengartikan perbankan adalah yang

mengatur masalah-masalah perbankan sebagai lembaga, dan aspek

kegiatannya sehari-hari, rambu-rambu yang harus dipenuhi oleh suatu

bank, perilaku petugas-petugasnya, hak, kewajiban, tugas dan tanggung

jawab para pihak tersangkut dengan bisnis perbankan, apa yang boleh

dan tidak boleh dilakukan oleh bank, eksistensi perbankan, dan lain-lain

yang berkenaan dengan dunia perbankan tersebut (Munir Fuady, 2003:

commit to user

Dalam dunia perbankan yang telah disebutkan oleh

Undang-Undang- Undang Nomor 7 Tahun 1992 jo. Undang-Undang-Undang Nomor 10

Tahun 1998 Tentang Perbankan ada pihak yang disebut dengan nasabah.

Nasabah bank terbagi menjadi 3 (tiga), yaitu:

1) Nasabah adalah pihak yang menggunakan jasa bank (Pasal 1 ayat

(16));

2) Nasabah Penyimpan adalah nasabah yang menempatkan dananya di

bank dalam bentuk simpanan berdasarkan perjanjian bank dengan

nasabah yang bersangkutan (Pasal 1 ayat (17));

3) Nasabah debitur adalah Nasabah yang memperoleh fasilitas kredit

atau pembiayaan berdasarkan Prinsip Syariah atau yang

dipersamakan dengan itu berdasarkan perjanjian bank dengan

nasabah yang bersangkutan (Pasal 1 ayat (18)).

b. Asas, Fungsi dan Tujuan Perbankan

Dalam Pasal 2, 3 dan 4 UU No. 7 Tahun 1992 sebagaimana telah

diubah dengan UU No. 10 Tahun 1998 Tentang perbankan, dinyatakan

asas, fungsi, dan tujuan perbankan, yaitu:

1) Asas

Perbankan Indonesia dalam melaksanakan kegiatan usahanya

berasaskan demokrasi ekonomi dengan menggunakan prinsip

kehati-hatian.

2) Fungsi

Fungsi utama perbankan adalah sebagai penghimpun dana dan

penyalur dana masyarakat.

3) Tujuan

Perbankan Indonesia bertujuan menunjang pelaksanaan

commit to user

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan

rakyat banyak.

Sebagai lembaga perantara, falsafah yang mendasari kegiatan

usaha bank adalah kepercayaan masyarakat. Oleh karena itu, bank

sebagai lembaga kepercayaan masyarakat mempunyai ciri-ciri sebagai

berikut:

a) Dalam menerima simpanan dari Surplus Spending Unit (SSU), bank hanya memberikan pernyataan tertulis yang menjelaskan

bahwa bank telah menerima simpanan dalam jumlah dan untuk

jangka waktu tertentu.

b) Dalam menyalurkan dana kepada Defisit Spending Unit (DSU), bank tidak selalu meminta agunan berupa barang sebagai jaminan

atas pemberian kredit yang diberikan kepada DSU yang memiliki

reputasi baik.

c) Dalam melakukan kegiatannya, bank lebih banyak menggunakan

dana masyarakat yang terkumpul dalam banknya dibandingkan

dengan modal dari pemilik atau pemegang saham bank.

Sebagai lembaga kepercayaan bank selalu dituntut untuk selalu

memperhatikan kepentingan masyarakat disamping kepentingan bank itu

sendiri dalam mengembangkan usahanya (H. Malayu S.P. Hasibuan, 2002:

3-4).

c. Jasa-Jasa Perbankan

Dalam rangka menambah sumber-sumber penerimaan bagi bank

serta untuk memberikan pelayanan kepada nasabahnya, bank menyediakan

berbagai bentuk jasa-jasa. Bentuk jasa-jasa ini mengalami perkembangan

dari waktu ke waktu, sedangkan bentuk jasa bank yang saat ini ada adalah:

1) Pengiriman uang atau transfer

commit to user 3) Inkaso (Collection)

4) Safe Deposit Box (SDB)

5) Bank Card

6) Bank Notes

7) Traveller’s Cheque

8) Letter Of Credit (L/C)

9) Bank Garansi (Johannes Ibrahim, 2004: 123).

2. Tinjauan Tentang Perlindungan Hukum

a. Pengertian Hukum

Di bawah ini adalah beberapa pendapat para ahli hukum tentang

definisi hukum sebagai berikut:

1) Immanuel Kant, hukum adalah keseluruhan syarat yang dengan ini

kehendak bebas dari orang yang satu dapat menyesuaikan dengan

kehendak bebas dari orang lain menuruti peraturan hukum tentang

kemerdekaan.

2) E. Utrecht, hukum adalah himpunan petunjuk hidup (perintah dan

larangan) yang mengatur tata tertib dalam suatu masyarakat, dan

seharusnya ditaati oleh seluruh anggota masyarakat yang

bersangkutan.

3) Van Kant, hukum adalah serumpun peraturan yang bersifat memaksa

yang diadakan untuk mengatur dan melindungi kepentingan orang

dalam masyarakat.

4) M. H. Tirtaamidjata, hukum adalah semua aturan yang harus diturut

dalam tingkah laku dan tindakan dalam pergaulan hidup dengan

ancaman mesti mengganti kerugian jika melanggar aturan itu yang

akan membahayakan diri sendiri atau harta, umpamanya orang akan

kehilangan kemerdekaannya, didenda, dan sebagainya.

5) J.T.C. Simorangkir dan Woerjono Sastropranoto, hukum ialah

peraturan yang bersifat memaksa, yang menentukan tingkah laku

commit to user

resmi berwajib, pelanggaran mana terhadap peraturan tadi berakibat

diambilnya tindakan, yaitu dengan hukuman (Ishaq, 2009: 3).

b. Fungsi, Tujuan dan Akibat Hukum

Fungsi hukum terdiri dari:

1) Fungsi hukum sebagai alat ketertiban dan keteraturan masyarakat.

2) Fungsi hukum sebagai sarana untuk mewujudkan keadilan sosial

lahir batin.

3) Fungsi hukum sebagai sarana penggerak pembangunan.

4) Fungsi kritis dari hukum, dimana daya kerja hukum meliputi

pengawasan terhadap aparatur pengawasan, aparatur pemerintahan,

dan aparatur penegak hukum termasuk didalamnya (Soedjono

Dirdjosisworo, 1984: 153-155).

Tujuan hukum itu sendiri adalah hukum menghendaki kerukunan

dan perdamaian dalam pergaulan hidup bersama. Hukum itu mengisi

kehidupan yang jujur dan damai dalam seluruh lapisan masyarakat

(Soedjono Dirdjosisworo, 1984: 17).

Akibat Hukum merupakan suatu akibat yang ditimbulkan oleh

adanya suatu hubungan hukum. Hubungan hukum memberikan hak dan

kewajiban yang ditentukan undang-undang, dan berakibat bahwa orang

yang melanggar dapat diituntut ke pengadilan (Soedjono Dirdjosisworo,

1984: 129).

c. Pengertian Perlindungan Hukum

Dalam pergaulan hidup manusia kepentingan-kepentingan manusia

senantiasa berlanggaran satu sama lain, maka tujuan hukum adalah

melindungi kepentingan-kepentingan tersebut dan menunjukan usahanya

untuk menyelesaikan masalah kepentingan-kepentingan yang hakekatnya

commit to user

Hukum berfungsi sebagai perlindungan kepentingan manusia, untuk

itu hukum harus dilaksanakan. Pelaksanaan hukum dapat berlangsung

normal, damai, ataupun terjadi pelanggaran hukum. Jika hukum telah

dilanggar maka perlu ditegakkan, sehingga hukum menjadikan kenyataan.

Tiga unsur penegakkan hukum yang harus diperhatikan yaitu kepastian

hukum, kemanfaatan dan keadilan (Sudikno Mertokusumo, A. Pitlo, 1993:

1).

Perlindungan hukum menurut Satjipto Rahardjo adalah suatu upaya

melindungi kepentingan seseorang dengan cara mengalokasikan suatu

kekuasaan kepadanya untuk bertindak dalam rangka kepentingannya

tersebut. Kekuasaan itu disebut sebagai hak. Suatu kepentingan merupakan

sasaran dari hak, bukan hanya karena dilindungi hukum tetapi karena

pengakuan terhadapnya. Hak tidak hanya mengandung unsur perlindungan

dan kepentingan, melainkan juga kehendak (Satjipto Rahardjo, 2000:

53-54). Perlindungan hukum adalah segala upaya atau perbuatan yang

menjamin adanya kepastian hukum untuk memberi perlindungan bagi

subjek hukum agar tercipta keteraturan dan ketertiban masyarakat.

Perlindungan hukum dapat dibedakan menjadi dua, yaitu :

1) Perlindungan Hukum Preventif yaitu perlindungan yang diberikan

oleh pemerintah dengan tujuan untuk mencegah sebelum terjadinya

pelanggaran. Hal ini terdapat dalam peraturan perundang-undangan

dengan maksud untuk mencegah suatu pelanggaran serta memberikan

rambu-rambu atau batasan-batasan dalam melakukan suatu kewajiban.

2) Perlindungan Hukum Represif yaitu perlindungan akhir berupa sanksi

seperti denda, penjara, dan hukuman tambahan yang diberikan apabila

sudah terjadi sengketa atau telah dilakukan suatu pelanggaran

commit to user

3. Tinjauan Tentang Perlindungan Hukum Bagi Nasabah Bank

a. Hubungan Bank dengan Nasabah

Dari segi kacamata hukum, hubungan antara nasabah dan bank

terdiri dari 2 (dua) bentuk, yaitu :

1) Hubungan Kontraktual

Hubungan yang paling utama dan lazim antara bank dan

nasabah adalah hubungan kontraktual. Hal ini berlaku hampir

terhadap semua nasabah baik nasabah debitur, nasabah deposan

(termasuk dalam nasabah penyimpan dana), ataupun nasabah

nondebitur-nondeposan. Terhadap nasabah debitur hubungan

kontraktual didasarkan suatu kontrak yang dibuat antara bank

sebagai debitur dan nasabah sebagi pihak kreditur. Hukum kontrak

yang mendasari hubungan bank dan nasabah debitur adalah Pasal

1338 ayat (1) KUHPerdata, bahwa semua perjanjian yang dibuat

secara sah berkekuatan sama dengan undang-undang bagi kedua

belah pihak.

Untuk hubungan kontraktual nasabah deposan atau nasabah

nondebitur-nondeposan tidak terdapat ketentuan yang khusus yang

diatur dalam KUHPerdata. Kontrak nasabah ini hanya tunduk pada

ketentuan umum KUHPerdata tentang kontrak. Kontrak antara bank

dan nasabah deposan atau nasabah nondeposan-nondebitur, lazimnya

hanya diatur dalam bentuk kontrak yang sangat simpel. Dalam hal

ini sama dengan kontrak kredit, diberlakukan kontrak dalam bentuk

kontrak standar (kontrak baku), yang biasanya terdapat ketentuan

yang berat sebelah, dimana pihak bank seringkali diuntungkan.

Oleh karena itu, ada 3 (tiga) tingkatan dari pemberlakuan

hubungan kontraktual pada hubungan antara nasabah penyimpan

dana dan pihak bank yaitu :

commit to user

b) Sebagai hubungan kontraktual lainnya yang lebih luas dari

hanya sekedar hubungan debitur-kreditur;

c) Sebagai hubungan implied contract, yaitu hubungan kontrak yang tersirat.

Pada prinsipnya hubungan antara nasabah penyimpan dana dan

bank adalah hubungan kontraktual (hubungan kreditur dan debitur),

tidak mengherankan jika dalam praktek, seringkali pihak nasabah,

terutama nasabah penyimpan dana tidak mendapat perlindungan

yang sewajarnya oleh sektor hukum.

2) Hubungan Nonkontraktual

Ada 6 (enam) jenis hubungan hukum nonkontraktual antara

bank dan nasabah, terutama nasabah deposan dan nasabah

nondeposan-nondebitur, yaitu :

a) Hubungan Fidusia (Fiduciary Relation),

b) Hubungan Konfidensial,

c) Hubungan Bailor-Bailee,

d) Hubungan Principal-Agen,t

e) Hubungan Mortgagor-Mortgagee, dan

f) Hubungan Trustee-Beneficiary.

Akan tetapi, berhubung hukum Indonesia tidak dengan tegas

mengakui hubungan-hubungan tersebut, maka hubungan-hubungan

tersebut baru dapat dilaksanakan jika disebutkan dengan tegas dalam

suatu kontrak. Atau setidak-tidaknya ada kebiasaan dalam praktek

perbankan untuk mengakui eksistensi kedua hubungan (hubungan

kontraktual dan nonkontraktual) tersebut (Munir Fuady, 2003:

commit to user

Hubungan antara nasabah dangan bank juga dapat dikatakan

bahwa nasabah merupakan konsumen dari jasa perbankan dimana

konsumen adalah pihak yang mengkonsumsi dan menggunakan jasa

layanan perbankan dan Bank adalah pelaku usaha yang menyediakan

jasa bagi konsumen. Pengertian pelaku usaha menurut

Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen

adalah “Pelaku usaha adalah setiap perseorangan atau badan usaha,

baik yang berbentuk badan hukum maupun bukan badan hukum

yang didirikan dan berkedudukan atau melakukan kegiatan dalam

wilayah hukum Negara Republik Indonesia, baik sendiri maupun

bersama-sama melalui perjanjian menyelenggarakan kegiatan usaha

dalam berbagai bidang ekonomi” (Pasal 1 ayat (3) Undang-Undang

Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen).

Dalam peraturan perundang-undangan di Indonesia, istilah

“konsumen” sebagai definisi yuridis formal ditemukan pada

Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan

Konsumen (UUPK). UUPK menyatakan, konsumen adalah setiap

orang pemakai barang dan/atau jasa yang tersedia dalam masyarakat,

baik bagi kepentingan diri sendiri, keluarga, orang lain maupun

mahkluk hidup lain dan tidak untuk diperdagangkan (Shidarta, 2000:

1).

Michael Leboef menyatakan mengenai pengertian konsumen,

yaitu “Costumer adalah orang yang mempercayakan keinginannya kepada bank antara lain untuk memecahkan masalah (solution problem), keinginan untuk mendapatkan pelayanan komitmen, cepat, bersifat pribadi dan berkualitas” (H. Malayu. S.P. Hasibuan, 2001:

161).

Melihat pada pengertian di atas, pelaku usaha dalam hal ini

commit to user

konsumen jasa perbankan atas dasar perjanjian keanggotaan diawal

pembukaan rekening pada bank yang bersangkutan. Dasar dari pada

adanya hubungan hukum ini adalah adanya perikatan atau perjanjian

antara kedua belah pihak. Perjanjian yang dibuat oleh Bank yang

mengikat kedua belah pihak didasarkan pada Asas Kebebasan

Berkontrak. Dalam asas kebebasan berkontrak dinyatakan bahwa

setiap orang bebas mengadakan perjanjian apa saja, baik yang sudah

diatur atau belum diatur dalam undang-undang. Tetapi kebebasan

tersebut dibatasi oleh tiga hal yaitu tidak dilarang oleh

undang-undang, tidak bertentangan dengan ketertiban umum, tidak

bertentangan dengan kesusilaan (Abdulkadir Muhammad, 2000:

225).

b. Perlindungan Hukum Bagi Nasabah

Berkaitan dengan Perlindungan Hukum Terhadap nasabah ini,

Marulak Pardede mengemukakan bahwa dalam sistem perbankan

Indonesia, mengenai perlindungan terhadap nasabah penyimpan dana,

dapat dilakukan dengan 2 (dua ) cara :

1) Perlindungan secara implisit (Implisit deposit protection), yaitu perlindungan yang dihasilkan oleh pengawasan dan pembinaan bank

yang efektif, yang dapat menghindarkan terjadinya kebangkrutan

bank. Perlindungan ini dapat di peroleh melalui Peraturan

perundang-undangan di Bidang Perbankan, pengawasan dan

pembinaan yang efektif oleh Bank Indonesia, upaya menjaga

kelangsungan usaha bank pada khususnya dan perlindungan terhadap

sistem perbankan pada umumnya, memelihara tingkat kesehatan

bank, melakukan usaha dengan prinsip kehati-hatian, cara pemberian

kredit yang tidak merugikan bank dan kepentingan nasabah serta

menyediakan informasi risiko pada nasabah.

commit to user

simpanan masyarakat. Perlindungan ini diperoleh melalui

pembentukan lembaga yang menjamin simpanan, sebagaimana

diatur dalam Keputusan Presiden RI No. 26 Tahun 1998 tentang

Jaminan Terhadap Kewajiban Bank Umum.

Perlindungan hukum terhadap nasabah penyimpan dana dapat juga

di kategorikan dalam 2 (dua) macam, yaitu:

1) Perlindungan Tidak Langsung

Perlindungan secara tidak langsung oleh dunia perbankan

terhadap kepentingan nasabah penyimpan dana adalah suatu

perlindungan hukum yang diberikan kepada nasabah penyimpan

dana terhadap segala risiko kerugian yang timbul dari suatu

kebijaksanaan atau timbul dari kegiatan usaha yang dilakukan oleh

bank. Hal ini adalah suatu upaya tindakan pencegahan secara

internal melalui :

a) Prinsip Kehati-hatian

b) Batas Minimum Pemberian Kredit (BMPK)

c) Kewajiban Mengumumkan Neraca dan Perhitungan Laba Rugi

d) Merger, Konsolidasi dan Akuisisi Bank

2) Perlindungan Langsung

Perlindungan secara langsung oleh dunia perbankan adalah

suatu perlindungan yang diberikan pada nasabah penyimpan dana

secara langsung terhadap kemungkinan timbulnya risiko kerugian

dari kegiatan usaha yang dilakukan oleh bank. Perlindungan ini

commit to user

a) Hak Preferen Nasabah Penyimpan Dana

Hak Preferen adalah suatu hak yang diberikan kepada

seorang kreditor untuk didahulukan dari kreditor-kreditor yang

lain. Dalam sistem perbankan Indonesia, nasabah penyimpan

merupakan kreditor yang mempunyai hak preferen dalam arti

bahwa nasabah penyimpan yang harus didahulukan dalam

menerima pembayaran dari bank yang sedang mengalami

kegagalan atau kesulitan dalam memenuhi kewajibannya.

Berkaitan dengan itu, sebagaimana diketahui bahwa dalam

Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan

telah mengatur pasal-pasal yang bertujuan memberikan

perlindungan hukum kepada nasabah penyimpan dana dan

simpanannya yang ada pada bank. Adapun ketentuan pasal-pasal

tersebut adalah :

(1) Pasal 29 ayat (3) :

Dalam memberikan kredit atau pembiayaan

berdasarkan Prinsip Syariah dan melakukan kegiatan usaha

lainnya, bank wajib menempuh cara-cara yang tidak

merugikan bank dan kepentingan nasabah yang

mempercayakan dananya kepada bank.

(2) Pasal 29 ayat (4) :

Untuk kepentingan nasabah, bank wajib menyediakan

informasi mengenai kemungkinan terjadinya risiko kerugian

sehubungan dengan transaksi nasabah yang dilakukan

melalui bank.

b) Lembaga Asuransi Deposito

Misi dari lembaga asuransi deposito adalah memelihara

commit to user

mengasuransikan para deposan bank dan mengurangi

gangguan-gangguan terhadap perekonomian nasional yang disebabkan

kegagalan-kegagalan yang dialami oleh perbankan. Mengenai

lembaga asuransi ini, sesungguhnya telah diatur dalam Peraturan

Pemerintah Nomor 34 Tahun 1973 tentang Jaminan Simpanan

Uang Pada Bank yang ditetapkan pada tanggal 22 Agustus 1973.

Sejak ditetapkannya Peraturan Pemerintah ini, belum

dilaksanakan oleh Bank Indonesia.

Berkaitan dengan jaminan terhadap dana masyarakat, telah

diatur dalam ketentuan Pasal-Pasal dalam Undang-Undang

Nomor 10 Tahun 1998, yaitu Pasal 37 B ayat (1) yang

menyatakan bahwa “Setiap bank wajib menjamin dana

masyarakat yang disimpan pada bank yang bersangkutan” serta

Pasal 37 B ayat (2) yang menyatakan bahwa “Untuk menjamin

simpanan masyar