ANALISIS PENGARUH PERAN AUDITOR INTERNAL TERHADAP PENINGKATAN PENGENDALIAN INTERN DAN

KINERJA PERUSAHAAN

Oleh Fitria Anggraini

203082001929

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ABSTRACT

Fitria Anggraini. The Title by Skripsi "Analysis Influence role of Internal

Auditor to make-up of internal control and company performance ". This research have to check influence role of Internal Auditor to internal control, influence role of Internal Auditor to company performance, and influence role of Internal Auditor to company performance with Internal operation as moderating variable

This study use technique regression linear to test hypothesis. Data is

primary and obtained through questionnaires. There are 30 questionnaires which can be analyzed. Respondent from service firm in Jakarta.

Pursuant to result of regresi found that internal control variable influence role of Internal Auditor are significances equal to 0.006 the 0.05, while company performance variable influence role of Internal Auditor are significances equal to 0.006 the 0.05. company performance variable significances and internal control as moderating variable are simultan 0.051 the 0.05 and there are influence which is significances between make-up of company performance with internal control as moderating variable influenced by role of Internal Auditor

ABSTRAK

Fitria Anggraini. Judul Skripsi “ Analisis pengaruh peran Auditor Internal terhadap peningkatan pengendalian Intern dan kinerja perusahaan “. Penelitian ini bertujuan untuk meneliti pengaruh peran Auditor Internal terhadap peningkatan pengendalian Intern, pengaruh peran Auditor Internal terhadap peningkatan kinerja perusahaan, dan pengaruh peran Auditor Internal terhadap peningkatan kinerja perusahaan dengan pengendalian Internal sebagai variabel moderating.

Studi ini menggunakan teknik regresi berganda untuk menguji hipotesis. Data yang digunakan adalah data primer dikumpulkan melalui kuesioner. Kuesioner yang terkumpul sejumlah 30 kuesioner. Responden berasal dari perusahaan jasa di Jakarta.

Berdasarkan hasil regresi ditemukan bahwa variabel pengendalian Intern mempengaruhi peran Auditor Internal secara signifikan sebesar 0.006 < 0.05, sedangkan variabel kinerja perusahaan mempengaruhi peran Auditor Internal secara signifikan sebesar 0.006 < 0.05. signifikasi variabel kinerja perusahaan dan pengendalian Intern sebagai variabel moderating secara simultan 0.051 > 0.05 dan terdapat pengaruh yang signifikan antara peningkatan kinerja perusahaan dengan pengendalian Intern sebagai variabel moderating dipengaruhi peran Auditor Internal.

Hari ini Senin tanggal 5 Bulan November Tahun Dua Ribu Tujuh telah dilakukan

Ujian Komprehensif atas nama Fitria Anggraini NIM: 203082001929 dengan

judul skripsi “ANALISIS PENGARUH PERAN AUDITOR INTERNAL TERHADAP PENINGKATAN PENGENDALIAN INTERN DAN KINERJA PERUSAHAAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta 5 November 2007

Tim Penguji Ujian Komprehensif

Prof. Dr. Abdul Hamid, MS AmilinSE, Ak., M.Si

Ketua

Sekertaris

Drs. Abdul Hamid Cebba, Ak., MBA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS

Nama Lengkap : Fitria Anggraini

Jenis KElamin : Perempuan

Tempat/Tanggal Lahir : Alahan Panjang, 8 agustus 1985

Agama : Islam

Alamat : Jl. Ciledug Raya Gg H Syatirih No. 113 Rt. 002/03

Ulujami , Cipulir Jakarta Selatan 12250

Telepon : 021-99824380

II. PENDIDIKAN

SDN 29 (Tahun 1991-1997)

MTS Al-Islamiyah (Tahun 1997-2000)

SMK Muhammadiyah 09 (Tahun 2000-2003)

KATA PENGANTAR

Bismillahirramanirahim….

Puji serta syukur kehadirat Allah SWT atas segala rahmat dan karunia

yang telah diberikanNya. Shalawat serta salam bagi Baginda Rasulullah Nabi

Muhammad SAW, dimana atas kesemuanya penulis peroleh kemampuan studi

hingga dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Peran

Auditor Internal Terhadap Penigkatan Pengendalian Intern dan Knerja

perusahaan”.

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai

masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah

semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan,

bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni

ucapan terima kasih yang terhingga kepada:

1. Orang tua tercinta, Alm Mama, Papa dan Mama Yenni yang tiada henti

memberikan rasa cinta, perhatian, kasih saying, dukungan moril, spiritual

dan material yang selalu menyisipkan doanya setiap sujudnya, yang tak

pernah bosan mengadahkan tanganya ke langit memohon dan meminta,

tetesan keringkat dan curahan air mata adalah saksi betapa tulus dan

2. Bapak Yahya Hamja Dr, MM sebagai dosen pembimbinga I yang selalu

memberi arahan dan bimbingan setiap masalah dan kesulitan yang penulis

hadapi dalam menyelesaikan skripsi.

3. Bapak Amilin SE, Ak., MSi sebagai dosen pembimbingan II atas waktu

yang telah diluangkan untuk membimbing, atas kesabaran dan memotivsi

penulis

4. Bapak Drs. Moh. Faisal Badrien, MBA sebagai Dekan Fakultas Ekonomi

dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5. Bapak Drs. Abdul Hamid Cebba, Ak., MBA selaku Kajur Akuntansi FEIS .

6. segenap dosen, karyawan dan petugas perpustakaan FEIS atas semua

curahan ilmu, bantuan, perhatian dan pelayannya.

7. Segenap staf auditor internal PT. Nec Indonesia, BASIZ propinsi Jakarta,

Hotel Maharaja Maharani, PT Jehne Indocoatea dan PT. Naza Makmur

Pratama yang telah bersedia meluangkan waktu untuk mengisi kuesioner

penulis

8. Kakak tercinta “Uda Candra, ni Rika, Abang Rudi, ni Kunit (Bunda), Ambo,

nana, Ayah (Mamas), Da Aseng dan Fitra ndut”.

9. Aik-adikku Tersayang “Idrus, Aries, Dika, Pajul dan Feri”. Saudaraku “Ezzi

dan Ade.

10. Dan Keponakanku yang cantik, ganteng dan lucu “Agil (aging Ayam),

Sikembar (Abang dai dan Ade ndut), Caca, Fani, Rafi, Putri (puki) dan

11. Sahabat-sahabatku: Awe2, Ita, V3 ndut, Opak, Vivi, Ocha, Ani & Kavi,

7esen Girls, Rahma, dan Semua Anak Audit 2003. Syukron katsiron.

Tak ada gading yang tak retak, bila ada langkah membekas lara, ada kata

merangkai dusta, ada tingkah menorah luka, mohon dimaafkan segala kekhilafan.

Bila cinta karena Allah berpisah tiada gelisah, bila rindu karena yang satu bertemu

selalu ditunggu, ukhuwah itu indah bela bertemu dan berpisah karena Allah saja.

Kami memohon kepada Allah Azza wajalla dengan Asmaul Husna dan

Sifat-Nya yang tinggi, semoga Dia menjadikan semua ini ikhlas semata untuk

wajahnya yang mulai. Semoga ia memberi manfaat bagi saya dalam hidup ini

maupun setelah wafat kelah, juga semoga memberikan manfaaat kepada setiap

yang membacanya, atau mencetaknya atau menjadi perantara tersebarnya skripsi

ini. Sesungguhnya Ia Maha Suci dan Maha Kuasa atas hal itu.

Jakarta, Maret 2008

Wassalam

Penulis

DAFTAR ISI

Lembar Pengesahan Ujian Kompre... i

Daftar Riwayat Hidup ... ii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Pengkajian Teori yang Digunakan ... 8

1. Pengertian Internal Audit ... 8

2. Peranan Auditor Internal ... 10

3. Ruang Lingkup ... 11

4. Kedudukan Auditor Internal ... 13

5. Pengertian Pengendalian Internal ... 14

6. Kinerja Perusahaan ... 17

B. Pembahasan Penelitian yang Relevan... 18

C. Kerangka Berpikir ... 22

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian... 24

B. Metode Penentuan Sampel... 24

C. Metode Pengumpulan Data ... 25

D. Metode Analisis Data ... 26

1. Uji Kualitas Data ... 26

a. Normalitas DataUji Reliabilitas... 26

b. Uji Validitas ... 26

c. Uji Reliabilitas ... 27

2. Uji Asumsi Klasik Regresi Linier Berganda... 27

a. Multikolineritas ... 27

b... Heterokedastisitas ... 28

3. Regresi Linier Berganda ... 28

a... Analisis Determinasi (Uji Adjusted R-Squared) ... 29

b... Analisis Uji t... 29

c... AnalisisUji F... 29

E. Definisi Operasional Variabeldan Pengukurannya... 30

1. Variabel Dependen (Peran Auditor internal) ... 30

2. Variabel Moderating (Pengendalian Intern)... 30

3. Variabel Independen (Kinerja Perusahaan) ... 31

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 35

1. Tempat dan Waktu Penelitian ... 35

2. Profil Responden ... 35

B. Hasil dan Pembahasan ... 38

1. Uji Normalitas Data ... 39

2. Uji Validitas ... 41

3. Uji Reliabilitas... 46

4. Uji Asumsi Klasik ... 47

a...Multi kolineritas ... 47

b...Heter okedastisitas... 48

5. Regresi Linier Berganda ... 50

a. Uji Koefisien Determinasi (R2) ... 50

b...Persa maan Regresi Linear Berganda... 51

c...Uji T Hitung... 53

d...Uji F Hitung... 54

BAB V KESIMPULAN, IMPLIKASI DAN SARAN A. Kesimpulan ... 56

B. Implikasi... 57

C. Saran ... 58

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Operasional Variabel Penelitian 32

4.1 Profil Responden Berdasarkan Jenis Kelamin 36

4.2 Data Sampel Penelitian 37

4.3 Penyebaran Kuesioner ke Perusahaan 38

4.4 Kolmogorov Smirnov 39

4.5 Uji Validitas Variabel Peran Auditor Internal 42

4.6 Uji Validitas Variabel Pengendalian Intern 44

4.7 Uji Validitas Variabel Kinerja Perusahaan 45

4.8 Uji Reliabilitas 46

4.9 Uji Multikolineritas 47

4.10 Model summary 50

4.11 Coefficients 51

4.12 Uji t 53

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Berpikir 22

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin 36

4.2 Normal P-Plot Regresi 40

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Kuesioner 61

2 Daftar Hasil Jawaban Respoden 74

3 Hasil Perhitungan Normalitas 76

4 Hasil Perhitungan Validitas 78

5 Hasil Perhitungan Reliabilitas 82

BAB I PENDAHULUAN

Latar Belakang

Dengan bertambah meningkatnya perkembangan ekonomi maka

semakin bertambah pula perusahaan yang bergerak diberbagai bidang.

Dalam perusahaan yang kegiatannya relatif kecil, pimpinan perusahaan

masih mampu untuk melakukan pengawasan langsung terhadap kegiatan

perusahaan yang dipimpinnya. Pada perusahaan yang volume kegiatannya

luas dan besar tidak mungkin lagi pengawasan langsung dilakukan oleh

pimpinan perusahaan. Dalam kegiatan seperti ini pimpinan biasanya akan

melimpahkan wewenang kepada bawahannya. Tetapi tanggung jawab

terakhir atas pekerjaan bawahan tetap berada di puncak pimpinan.

Untuk memberi keyakinan bahwa apa yang dilaporkan bawahan

tentang perusahaan adalah benar dan dapat dipercaya, maka pimpinan

perusahaan membutuhkan adanya internal auditor sebagai pengawasan di

dalam perusahaan. Agar dapat tercapainya sistem pengawasan yang baik

maka pimpinan perusahaan harus membentuk suatu bidang pengawasan

yang dapat bertanggung jawab. Sistem pengawasan membuat kebijakan

pimpinan dapat dilaksanakan sebaik-baiknya termasuk mengamankan

harta benda organisasi, memperoleh data akuntansi yang tepat dan dapat

Keberhasilan seorang pimpinan dalam mengelola perusahannya

dapat dilihat dari gambaran laporan keuangan yang menyajikan angka

yang dapat dipercaya, tidak menyesatkan dan dapat

dipertanggungjawabkan. Untuk mencapai hal di atas maka diperlukan

pengawasan yang bertanggung jawab terhadap sistem pengawasan intern

perusahaan yang disebut internal auditor. Dengan adanya internal auditor

yang dilakukan secara terus-menerus maka penyelewengan dan

kecurangan dapat diatasi. Maka fungsi dari Internal Auditor harus

dilaksanakan secara tepat yang sesuai dengan situasi perusahaan.

Auditor internal memiliki peran penting di dalam suatu

perusahaan, karena peran auditor internal berpengaruh terhadap

peningkatan pengendalian intern dan kinerja perusahaan. Baik atau

buruknya kualitas pengendalian intern dan kinerja perusahaan tergantung

pada efektif dan tidaknya kinerja manajemen perusahaan. Begitu pula

sebaliknya, peran auditor internal juga dipengaruhi oleh manajemen.

Agar keefektifan manajemen dapat tercipta auditor internal harus

dapat melakukan tugasnya dengan sebaik mungkin. Ruang lingkup

pekerjaan auditor internal meliputi penilaian dan pengevaluasian terhadap

efektivitas sistem pengendalian internal organisasi. Ini merupakan tugas

utama yang harus dijalankan oleh auditor internal. Disamping tugas utama

tersebut, auditor internal juga memiliki tugas lain yaitu memberikan jasa

tambahan yang berkaitan dengan audit seperti membantu para manajer

membina hubungan dengan para auditor eksternal, membantu manajer

merancangan dan melaksanakan pengendalian. Dalam melaksanakan tugas

dan kewajiban, auditor internal harus mampu bersikap professional, maka

auditor internal harus memenuhi beberapa kriteria auditor internal telah

memiliki standar perilaku professional, kode etik profesi dan sertifikasi

auditor internal (Tugiman, 2000).

Berdasarkan keterkaitan hubungan yang dijelaskan di atas yaitu

antara manajer, auditor internal dan perusahaan maka dibutuhkan

perhatian lebih yang harus terus menerus ditingkatkan terhadap pentingnya

peran auditor internal dalam suatu perusahaan. Dengan peran auditor

internal yang optimal diharapkan dapat memberikan pengaruh terhadap

proses kerja manajamen agar dapat lebih efektif di dalam pencapaian

tujuan perusahaan. Karena laporan evaluasi dan penilaian auditor internal

terhadap pencapaian tujuan perusahaan merupakan umpan balik kepada

manajemen dalam melaksanakan tugasnya.

Dari uraian diatas, maka dapat disimpulkan bahwa pengaruh peran

auditor internal terhadap peningkatan pengendalian dan kinerja perusahaan

tidak kalah penting dengan masalah-masalah lain yang ada di dalam

perusahaan.

Penelitian tentang pengaruh peran auditor internal terhadap

peningkatan pengendalian internal dan kinerja perusahaan dilakukan oleh

Tugiman (2000). Berdasarkan hasil penelitian yang dilakukan oleh

secara signifikan terhadap pengendalian internal dan kinerja perusahaan.

Objek penelitian sebelumnya adalah 102 BUMN dan BUMD.

Penelitian selanjutnya yang dilakukan oleh peneliti merupakan replikasi

penelitian sebelumnya. Perbedaan antara penelitian sebelumnya dengan

penelitian yang dilakukan peneliti adalah tahun penelitian dan obyek

penelitian. Peneliti melakukan penelitian pada tahun 2007 dengan obyek

penelitian adalah perusahaan jasa yang berada di wilayah Jakarta.

Penelitian sebelumnya yang dilakukan oleh Tugiman (2000)

membuat peneliti tertarik untuk meneliti kembali tentang peran auditor

internal saat ini bagi perusahaan. Menurut peneliti selama ini peran auditor

internal di dalam perusahaan belum maksimal dan peran auditor internal

yang sebenarnya sering kali salah diartikan karena pandangan terhadap

peran auditor internal cenderung negatif serta seringkali dianggap tidak

indepeden. Menuut Agoes (2001) karena yang melakukan internal audit

(auditor internal) adalah pegawai perusahaan sendiri (orang dalam

perusahaan), maka banyak pihak yang menganggap bahwa internal auditor

tidak indepeden. Kondisi fungsi audit internal saat ini belum sepenuhnya

memberikan dukungan kepada manajemen khususnya top executive, tetapi

sebagian besar dirancang hanya sebagai pengawas kebijakan menajemen

(watchdog) semata.

Selain itu, pengaruh peran auditor internal bagi perusahaan serta

pengendalian internal yang diterapkan di dalam perusahaan cenderung

perusahaan. Hal ini dapat menyebabkan: (1) lemahnya pengendalian

internal yang berupa kesalahaan di dalam penyajian aktiva, pasiva,

pendapatan dan beban; (2) perusahaan mengalami kerugian terus menerus

sehingga kelangsungan hidupnya disangsikan (Tugiman, 2000).

Berdasarkan uraian diatas, maka peneliti tertarik mengambil judul

dalam skripsi ini yaitu “Analisis Pengaruh Peran Auditor Internal

Terhadap Peningkatan Pengendalian Intern dan Kinerja Perusahaan”.

B.

Perumusan Masalah

Berdasarkan pembatasan masalah diatas, maka perumusan

masalahnya sebagai berikut:

1. Apakah peran auditor internal berpengaruh secara signifikan terhadap

peningkatan pengendalian intern suatu perusahaan?

2. Apakah peran auditor internal berpengaruh secara signifikan terhadap

peningkatan kinerja perusahaan ?

3. Apakah peran auditor internal berpengaruh secara signifikan terhadap

kinerja perusahaan dengan pengendalian intern sebagai variabel

C. Tujuan

Tujuan penelitian ini adalah untuk memperoleh bukti empiris

mengenai besar pengaruh:

1. Peran auditor internal terhadap peningkatan pengendalian intern

perusahaan.

2. Peran auditor internal terhadap peningkatan kinerja perusahaan.

3. Peran auditor internal terhadap kinerja perusahaan dengan

pengendalian intern sebagai variabel moderating.

D. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini bermanfaat sebagai kritikan dan saran agar

perusahaan dapat memperbaiki kekurangan yang ada. Dan

meningkatkan pengendalian intern agar lebih efektif yang dapat

mempengaruhi kinerja perusahaan.

2. Bagi Auditor Internal

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan bagi

auditor internal dalam meningkatan kualitas jasa auditor internal yang

diberikan kepada klien.

3. Pengguna laporan keuangan

Dengan keefektifan pengendalian intern dan optimalnya peran auditor

tersebut dapat dipercaya oleh pihak yang berkepentingan seperti

BAB II

TINJAUAN PUSTAKA

Penkajian Teori yang Digunakan

1. Pengertian Internal Auditor

Pada mulanya, audit hanya terbatas pada kegiatan menguji,

mencocokkan dan membuat laporan mengenai kewajaran laporan

keuangan suatu perusahaan. Dalam tahap ini, audit lebih banyak berperan

pada bidang finansial dimana bertujuan menemukan dan mencegah

kecurangan serta menemukan dan mencegah kesalahan.

Menurut Sucipto (2003) Sejalan dengan semakin besarnya skala

perusahaan. manajemen mulai merasakan audit yang tidak hanya terbatas

pada bidang finansial saja, tetapi diperluas kepada bidang non financial.

Untuk memenuhi tuntutan ini, lahirlah internal audit yang selain meliputi

audit pada bidang financial, juga meliputi evaluasi terhadap kecukupan

sistem internal kontrol dan kualitas kerja pelaksanaan dalam perusahaan.

Internal audit adalah suatu fungsi penelitian yang bebas dibentuk dalam

suatu organisasi untuk memeriksa dan menilai kegiatan-kegiatan

perusahaan sebagai jasa bagi organisasi tersebut.

Menurut sucipto (2003) Istilah internal auditor terdiri dari dua kata

adalah suatu audit yang dilakukan oleh pihak intern dalam arti oleh

perusahaan dengan menggunakan pegawai perusahaan. Yang dibedakan

dengan eksternal auditing yang dilakukan oleh pihak luar perusahaan atau

pihak yang independen, dalam hal ini akuntan publik.

Menurut Agoes (2001) Internal Audit adalah “suatu penilaian,

yang dilakukan oleh pengawai perusahaan ynag terlatih, mengenai

ketelitian, dapat dipercayainya, efesiensi dan kegunaan dari catatan

(akuntansi) perusahaan dan pengendalian intern yang terdapat dalam

perusahaan”.

Menurut Sawyer (2003) Audit Internal adalah “sebuah penilaian

yang sistematis dan objektif yang dilakukan auditor internal terhadap

operasi dan kontrol yang berbeda-beda dalam organisasi untuk

menentukan apakah: (1) informasi keuangan dan operasi telah akurat dan

dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi

dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur

internal yang bias diterima telah diikuti; (4) kriteria operasi yang

memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara

efesien dan ekomonis dan (6) tujuan organisasi telah tercapai secara

efektif-semua dilakukan dengan tujuan untuk dikonsultasikan dengan

manajemen dan membantu anggota organisasi dalam menjalankan

2.

Peran Auditor Internal

Pada saat ini, peran internal auditor dalam suatu perusahaan

semakin diperlukan, terutama pada perusahaan yang memiliki skala

operasi yang luas dan besar. Internal auditor tidak hanya berperan untuk

mengurangi kebocoran dan penyelewenangan dalam perusahaan, akan

tetapi lebih dari itu yaitu sebagai penghasil informasi yang tepat dan tidak

memihak serta dapat mernbantu meningkatkan mutu pimpinan dalam

pengendalian perusahaan. Auditor internal memberikan informasi yang

diperlukan manajemen dalam menjalankan tanggung jawab mereka secara

efektif. Audit internal bertindak sebagai penilai indepeden untuk menelaah

operasional perusahaan dengan mengukur dan mengevaluasi kecukupan

kontrol serta efesiensi dan efektivitas kinerja perusahaan. Auditor internal

memiliki peranan yang penting dalam semua hal yang berkaitan dengan

pengelolaan perusahaan dan risiko-risiko terkait dalam menjalankan usaha

(Sawyer, 2003).

Auditor internal juga berperan dalam memberikan jaminan bahwa

pengendalian intern yang berkaitan dengan kepatuhan dengan kecurangan

pelanggaran hukum telah memadai dan efektif. Auditor internal harus

mampu menilai dan mengevaluasi berbagai hasil yang telah dicapai

manajemen, mampu mendeteksi dan mengantisipasi kelemahan yang

mungkin terjadi di masa depan dan menciptakan saluran komunikasi pada

Internal auditor mengandung pengertian yang sama seperti nasehat

atau konsultan yang berasal dari pegawai perusahaan. Tetapi perlu dicatat

bahwa nasehat yang diberikan oleh internal auditor bukanlah mutlak harus

diikuti oleh manajemen. Tanggung jawabnya hanyalah sebagai penasehat

yang berkewajiban memberikan nasehat yang paling baik sedangkan untuk

mengambil keputusan tetap berada di tangan pimpinan. Dengan demikian

bagian internal auditor bukanlah satu-satunya penasehat bagi manajemen

dalam mengambil keputusan. Dengan berperannya auditor internal yang

optimal diharap akan berpengaruh terhadap proses manajemen lebih

efektif dan tujuan perusahaan tercapai (Tugiman, 2000).

3.

Ruang Lingkup

Ruang lingkup auditor internal menurut Committee Of Sponsoring

Organizations Of The Treadway Commission (COSO) Internal Control

Integrated Framework (1994: 80) dalam Kery (2004) yaitu (1) mereview

reliabilitas dan integritas informasi keuangan dan operasi, dan alat yang

digunakan untuk mengidentifikasikan, mengukur, menggolongkan dan

melaporkan informasi tersebut; (2) mereview sistem yang digunakan untuk

menjamin ketaatan terhadap kebijakan, rencana, prosdur, hukum dan

peratuan-peraturan, yang mempunyai pengaruh pada operasi dan laporan

serta menentukan apakah organisasi tergolong baru; (3) mereview alat-alat

untuk mengamanan asset yang tetap, dan meverifikasi keberadaan asset

daya; dan (5) mereview operasi atau program untuk memastikan apakah

hasilnya telah konsisten dengan sasaran dan tujuan yang telah ditentukan,

dan apakah operasi atau program dilaksanakan sesuai dengan yang

direncanakan. Ruang lingkup auditor internal sebagai berikut:

(1)perencanaan, yang merupakan perencanaan operasi melalui saluran

manajemen yang sah yang meliputi rencana jangka panjang maupun

jangka pendek sesuai dengan tujuan perusahaan; (2) pengawasan termasuk

pengembangan testing dan perbaikan kelayakan yang berarti dengan

membandingkan standar dengan hasil pekerjaan dan membantu pimpinan

dalam menetapkan kesesuaian antara hasil pekerjaan dan membantu

pimpinan dalam menetapkan kesesuaian antara hasil yang nyata dengan

standar; (3) fungsi pelaporan, yang meliputi penyajian interprestasi dan

analisa data keuangan bagi pimpinan dan menekankan penilaian data dan

referensi perusahaan serta tujuan dari metode bagian-bagian. Pengaruh

ekstem dan kelayakan penyajian laporan kepada pihak ketiga seperti

pemerintah, pemilik kreditur-kreditur, langganan, masyarakat dan

pihak-pihak lain.

Menurut Sawyer (2003) ruang lingkup auditor internal sebagai

berikut: (1) mengawasi kegiatan–kegiatan yang tidak dapat diawasi sendiri

oleh manajemen puncak; (2) Mengdentifikasi dan meminimalkan risiko;

(3) memvalidasi laporan ke manajemen senior; dan (4) membantu

4. Kedudukan Auditor Internal

Menurut Sucipto (2003) Internal auditor tidak melaksanakan

wewenang pihak lain dalam perusahaan, tugas-tugasnya adalah

melaporkan hasil temuan audit kepada orang yang benar-benar berwenang

untuk mengambil tindakan yang diperlukan. Kedudukan bagian internal

auditor terutama sekali tergantung dari tempatnya di dalam organisasi

perusahaan dan dukungan orang diperolehnya. Manajemen puncak akan

menentukan luasnya tanggung jawab dan dasar-dasar kebijaksanaan yang

mengatur kegiatan-kegiatan dari bagian ini.

Dimanapun bagian internal auditing akan ditempatkan, yang penting

bahwa internal auditor harus bebas dari fungsi bagian lain yang diaudit.

Dari penegasan di atas kelihatan bahwa internal auditor harus memastikan

pemeriksaan yang dilakukan mempunyai cakupan yang luas juga tindakan

yang efektif atas temuan-temuan audit serta saran-saran akan yang dibuat.

Ditinjau dari segi tanggung jawab pelaporan dan pembentukan struktur

organisasi, bagian internal auditing memiliki variasi yang berbeda

5. Pengertian Pengendalian Internal

Pengendalian internal merupakan proses yang dipengaruhi oleh dewan

direksi, manajemen serta personal lain dalam entitas, yang dirancang

untuk memberikan jaminan yang layak berkaitan dengan pencapaian

berbagai tujuan dengan kategori: (1) efektivitas dan efesiensi operasi; (2)

reliabilitas laporan keuangan; dan (3) ketaatan terhadap ketentuan dn

perundangan-undangan yang berlaku (Tugiman, 2000).

Tujuan pengendalian intern adalah menjamin manajemen perusahaan agar:

(1) Tujuan perusahaan yang ditetapkan akan dapat dicapai; (2) Laporan

keuangan yang dihasilkan perusahaan dapat dipercaya; dan (3) Kegiatan

perusahaan sejalan dengan hukum dan peraturan yang berlaku

(http://id.wikipedia.org/wiki/Pengendalian_intern).

Pengendalian intern dapat mencegah kerugian atau pemborosan

pengolahan sumber daya perusahaan. Pengendalian intern dapat

menyediakan informasi tentang bagaimana menilai kinerja perusahaan dan

manajemen perusahaan serta menyediakan informasi yang akan digunakan

sebagai pedoman dalam perencanaan (http://id.wikipedia.org/wiki/ Pengendalian_intern).

Menurut Agoes (2001) Pengendalian intern sebagai suatu proses yang

dijalankan oleh dewan komisaris, manajemen dan personal lain entitas

yang didesain untuk memberikan keyakinan memadai tentang pencapaian

efektifitas dan efesiensi operasi; dan (c) kepatuhan terhadap hukum dan

peraturan yang berlaku.

Menurut Sawyer (2003) pengendalian adalah penggunaan semua sarana

perusahaan untuk meningkatan, mengarahkan, mengendalikan dan

mengawasi berbagai aktivitas dengan tujuan untuk memastikan bahwa

tujuan perusahaan tercapai. Sarana pengendalian ini meliputi: bentuk

orgainisasi, kebijakan, sistem, prosedur, instruksi, standar, komite, bagan,

akun, perkiraan, anggaran, jadwal, laporan, catatan, daftar pemeriksaan,

metode, rencana dan audit internal.

Menurut Committee of Sponsoring Organizations of The Treadway

Commission (COSO) Internal Control (1994) dalam Kery (2004)

mengenai pengendalian internal terdiri dari lima komponen yaitu: (1)

lingkungan pengendalian; (2) penaksiran risiko; (3) kegiatan

pengendalian; (4) komunikasi dan informasi; dan (5) pemantauan.

Lingkungan Pengendalian (Control Environment) adalah lingkungan

pengendalian perusahaan mencakup sikap para manajemen dan karyawan

terhadap pentingnya pengendalian yang ada di organisasi tersebut. Salah

satu faktor yang berpengaruh terhadap lingkungan pengendalian adalah

filosofi manajemen (manajemen tunggal dalam persekutuan atau

manajemen bersama dalam perseroan) dan gaya operasi manajemen

(manajemen yang progresif atau yang konservatif), struktur organisasi

pengendalian ini amat penting karena menjadi dasar keefektifan

unsur-unsur pengendalian intern yang lain.

Penilaian Resiko (Risk Assesment) adalah semua organisasi memiliki

resiko, dalam kondisi apapun yang namanya resiko pasti ada dalam suatu

aktivitas, baik aktivitas yang berkaitan dengan bisnis (profit dan non

profit) maupun non bisnis. Suatu resiko yang telah di identifikasi dapat di

analisis dan evaluasi sehingga dapat di perkirakan intensitas dan tindakan

yang dapat meminimalkannya.

Prosedur Pengendalian (Control Procedure) adalah prosedur pengendalian

ditetapkan untuk menstandarisasi proses kerja sehingga menjamin

tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya

ketidakberesan dan kesalahan. Prosedur pengendalian meliputi hal-hal

sebagai berikut: (1) Personil yang kompeten, mutasi tugas dan cuti wajib;

(2) Pelimpahan tanggung jawab; (3) Pemisahan tanggung jawab untuk

kegiatan terkait; dan (4) Pemisahan fungsi akuntansi, penyimpanan aset

dan operasional.

Pemantauan (Monitoring) adalah pemantauan terhadap sistem

pengendalian intern akan menemukan kekurangan serta meningkatkan

efektivitas pengendalian. Pengendalian intern dapat di monitor dengan

baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen.

Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati

perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem

Penilaian secara khusus biasanya dilakukan secara berkala saat terjadi

perubahan pokok dalam strategi manajemen senior, struktur korporasi atau

kegiatan usaha. Pada perusahaan besar, auditor internal adalah pihak yang

bertanggung jawab atas pemantauan sistem pengendalian intern. Auditor

independen juga sering melakukan penilaian atas pengendalian intern

sebagai bagian dari auditor atas laporan keuangan.

Informasi dan Komunikasi (Information and Communication) adalah

informasi dan komunikasi merupakan elemen-elemen yang penting dari

pengendalian intern perusahaan. Informasi tentang lingkungan

pengendalian, penilaian resiko, prosedur pengendalian dan monitoring

diperlukan oleh manajemen sebagai pedoman operasional dan menjamin

ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku

pada perusahaan.

Informasi juga diperlukan dari pihak luar perusahaan. Manajemen dapat

menggunakan informasi jenis ini untuk menilai standar eksternal. Hukum,

peristiwa dan kondisi yang berpengaruh pada pengambilan keputusan dan

pelaporan eksternal (http://id.wikipedia.Org/wiki/ Pengendalian_intern).

6. Kinerja Perusahaan

Setiap perusahaan akan selalu dihadapkan kepada permasalahan

yang berhubungan dengan kinerja. Oleh karena itu, kinerja memiliki arti

perusahaan meningkatkan kinerja untuk mengukur kemampuan,

keberhasilan serta kegagalan mereka di dalam mengelola sumber daya

serta pencapaian tujuan secara efektif dan efesien. Kinerja dapat diukur

dalam bentuk keangan maupun non keuangan. Ukuran tersebut dirancang

untuk menilai seberapa baik aktivitas dilaksanakan dan hasil yang dicapai,

juga untuk melakukan perbaikan yang berkelanjutan. beberapa syarat bagi

ukuran kinerja yang baik antara lain (Http://ronawajah.wordpress.com):

1. seimbang antara jangka panjang dan jangka pendek

2. mencarminkan aktifitas kunci manajemen

3. memberi efek pada tindakan karyawan

4. mudah dipahami oleh karyawan

5. dipergunakan sebagai dasar evaluasi kerja dan penentuan balas jasa

6. rasional, obyektif dan dapat diukur

7. serta dipergunakan secara konsisten dan teratur.

Sistem pengukuran kinerja yang sesuai digunakan dalam

manajemen kontemporer adalah sistem pengukuran yang memenfaatkan

secara ekstensif teknologi informasi dalam bisnis.

Pembahasan Penelitian yang Relevan

Pada penelitian yang dilakukan Tugiman (2000) yang judulnya

“Pengaruh Peran Auditor Internal Serta Faktor-Faktor Pendukungnya

Penelitian dilakukan pada 102 BUMN dan BUMD yang diarahkan pada

kelemahan dan unggulan perangkat manjemen yang ada meliputi peran

auditor internal, manajemen puncak, manajer produksi, manajer keuangan,

pengendalian internal dan kinerja perusahaan. Peneliti melihat Kinerja

BUMN dan BUMD makin menurun yang disebabkan oleh (1) kurang

sehnatnya keuangan perusahaan; (2) masih bamyak opini auditor yang

belum wajar tanpa syarat; dan (3) belum optimalnya auditor internal

perusahaan dalam menguji dan mengevaluasi kecukupan dan efektivitas

system pengendalian internal, merupakan kondisi BUMN dan BUMD saat

ini. Demikian pula para manajer dapat mempengaruhi peran auditor

internal, pengendalian internal dan kinerja perusahaan. Berdasarkan

fenomena tersebut, maka dapat disusun identifikasi masalah sebagai

berikut: (1) sejauh mana pengaruh persepi manajer puncak, manajer

produksi, manajer keuangan, jasa auditor yang berkualitas, dan

pengendalian internal efetif terhadap kinerja perusahaan; (2) sejauh mana

pengaruh kualitas jasa auditor internal, persepi manajer puncak, manajer

produksi, dan manajer keuangan terhadap pengendalian internal

perusahaan; (3) sejauh mana pengaruh persepi manajer puncak, manajer

produksi, dan manajer keuangan terhadap kualitas jasa auditor internal.

Penelitian merupakan survai dan Grounded Research. Populasi

dalam penelitian ini adalah auditor internal dan para manajer BUMN dan

BUMD di Indonesia. Sampel penelitian ini terdiri atas beberapa manajer

auditor internal di beberapa BUMN dan BUMD. Dengan pengumpulan

data menggunakan metode sampling acak sederhana melalui kuesioner

penelitian yang menggunakan skala Likert.

Objek penelitian yang dilakukan oleh Hiro Tugiman di 102 BUMN

dan BUMD dengan perincian: (1) 54 perusahaan bergerak dalam bidang

perdagangan dan industri; (2) 18 perusahaan bergerak dalam bidang jasa;

dan (3) 10 perusahaan bergerak dalam bidang perkebunan yang tersebar

hampir di seluruh propinsi di Indonesia dan dipilih secara acak sederhana.

Pengujian hipotesis dilakukan dengan urutan: (1) Menguji hipotesis

pertama yaitu hipotesis yang menyatakan bahwa jasa auditor internal yang

berkualitas dipengaruhi oleh para manajer yang baik; (2) menguji hipotesis

kedua, yaitu pengendalian internal yang efektif dipengaruhi oleh jasa

auditor internal yang berkualitas serta para manajer; (3) menguji hipotesis

ketiga, yaitu pengendalian internal yang efektif, jasa auditor internal yang

berkualitas serta para manajer akan berpengaruh terhadap kinerja

perusahaan; dan (4) menguji hipotesis keempat, yaitu terdapat korelasi

antara manajer.

Hasil pengujian hipotesis dalam penelitian yang dilakukan oleh

Tugiman, berdasarkan hipotesis yang pertama: kualitas jasa auditor

internal dipengaruhi secara langsung oleh: a) manajer puncak 4,22%; b)

manajer produksi 6,41%; dan c) manajer keuangan 0.13%. Secara simultan

pengaruh manjer puncak, manajer produksi dan manajer keuangan

variabel lainnya sebesar 84%. Dengan demikian pengujian hipotesis

pertama yang menyatakan “Jasa auditor internal yang berkualitas

dipengaruhi oleh manajer puncak, manajer produksi, dan manajer

keuangan”, tidak sepenuhnya dapat diterima. Ternyata hanya manjer

puncak dan manajer produksi saja yang berpengaruh signifikan. Hasil

hipotesis yang kedua : pengaruh para manajer dan auditor internal terhap

efektifitas pengendalian internal hanya sebesar 6,59% dan pengaruh

lainnya 93,41%, maka hasil pengujian hipotesis kedua yang menyatakan:

“pengendalian internal yang efektif, dipengaruhi auditor internal yang

berkualitas serta manajer puncak, manajer produksi dan manajer

keuangan”, ditolak. Dalam pengujian hipotesis ketiga yang menyatakan

“Pengendalian internal yang efektif, jasa auditor internal yang berkualitas,

serta manajer puncak, manajer produksi, dan manajer keuangan akan

berpengaruh terhadap kinerja perusahaan”, dapat diterima, karena secara

simultan pengaruh para manajer, auditor internal dan pengendalian

internal sebesar 27,48% serta pengaruh variabel lainnya sebesar 72,42%.

Sendangkan menurut pengujian korelasi antara manajer pada hipotesis

keempat yang menyatakan “ Terdapat korelasi yang nyata antara manajer

puncak, manajer produksi dan manajer keuangan dalam meningkatkan

pengendalian internal”, dapat diterima. Karena korelasi antara manajer

puncak, manajer produksi dan manajer keuangan menunjukkan angka

signifikan yaitu korelasi antara: a) manajer puncak dengan manajer

sebesar 0,3672; dan c) manajer produksi dengan manajer keuangan

0,5572. Kesimpulan dalam penelitian Tugiman adalah untuk

meningkatkan pengendalian internal dan kinerja suatu perusahaan,

perusahaan tidak dapat mengharapkan peran seorang auditor internal saja,

tetapi harus dibantu oleh manajer-manajer dan seluruh pihak-pihak yang

ada dalam perusahaan tersebut.

Kerangka Berpikir

Gambar 2.1.

Pengaruh Peran Auditor Internal Terhadap Peningkatan Pengendalian Internal Dan Kinerja Perusahaan

Penyusunan Hipotesis

Berdasarkan uraian diatas maka hipotesis dalam penelitian ini dapat

dirumuskan sebagai berikut:

H1 : Peran auditor internal berpengaruh secara signifikan terhadap

peningkatan pengendalian intern.

Peran Auditor Internal

Pengendalian Intern

H2 : Peran auditor internal berpengaruh secara signifikan terhadap

peningkatan kinerja perusahaan.

H3 : Peran auditor internal berpengaruh secara signifikan terhadap

kinerja perusahaan dengan pengendalian intern sebagai variabel

moderating.

BAB III

Ruang Lingkup Penelitian

Tujuan penelitian ini adalah untuk memperoleh bukti empiris

mengenai peran auditor internal terhadap penigkatan pengendalian intern

dan kinerja perusahaan.

Penelitian ini dilakukan pada perusahaan jasa yang berlokasi di

Jakarta. Lama penelitian ini lima bulan (Bulan juli sampai dengan

November 2007).

Metode penentuan Sampel

Penelitian ini menggunakan teknik probability sampling yaitu

teknik sampling yang memberi peluang sama kepada anggota populasi

untuk dipilih menjadi anggota sampel (Sugiyono 2006). Metode yang

digunakan dalam penentuan sampel adalah stratified sampling yang secara

umum dapat diartikan sebagai metode penarikan sampel dengan

memperhatikan stratum-stratum dalam populasi (Hamid, 2004). Teknik

pengambilan sampel ini dilakukan dengan membagi-bagi populasi menjadi

beberapa kelompok (strata) sehingga setiap kelompok akan menjadi

homogen dan kemudian unit sampel dipilih secara acak.

Responden dalam penelitian ini adalah auditor internal yang

bekerja diperusahaan jasa . perusahaan jasa tempat auditor internal bekerja

Metode Pengumpulan Data

Pengumpulan data yang dilakukan dengan kuesioner, yaitu melalui

penyebaran kuesioner ke perusahaan jasa yang berada di Jakarta untuk

memperoleh data yang sebenarnya. Perusahaan jasa dipilih secara acak

oleh peneliti. Peneliti mendatangi sendiri baik secara langsung maupun

melalui perantara (contact pearsons) yang didistribusikan kepada

perusahaan jasa yang berapa di Jakarta. Kuesioner diambil dalam jangka

waktu tiga minggu sampai dengan enam minggu.

Bentuk pertanyaan yang diajukan berupa alternatif pilihan

pendapat (untuk variabel independen, dependen dan moderating) yang

menggunakan skala likert sebagai berikut :

No. Pertanyaan Nilai

1 Sangat tidak setuju 1

2 Tidak setuju 2

3 Netral 3

4 Setuju 4

5 Sangat setuju 5

Metode Analisis Data

1. Uji Kualitas Data

Untuk nenguji kualitas data dari kuesioner yang diolah dalam

penelitian ini dilakukan beberapa pengujian yaitu:

3.1. Normalitas Data

Uji normalitas data dilakukan untuk mengetahui apakah data

terdidtribusi dengan normal, yaknidistribusi data dengan bentuk lonceng

(bell shaped). Metode statistik yang digunakan adalah uji

Kolmogorov-Smirnov (k-s) satu sampel. Dengan melihat nilai signifikansi yang telah

dihasilkan dengan yang ditetapkan yaitu sebesar 0,05. Jika nilai

signifikansi yang dihasilkan lebih besar dari nilai signifikansi yang

ditetapkan sebesar 0,05 hal ini berarti data normal atau sebaliknya

(Ghozali, 2005).

3.2. Uji Validitas

Uji validitas data dilakukan untuk menguji apakah

pertanyaan-pertanyaan dalam kuesioner dapat mengukur suatu konstruk. Suatu angket

dikatakan valid jika pertanyaan pada suatu angket mampu untuk

mengungkapkan sesuatu yang akan diukur oleh angket tersebut (Singgih

Santoso: 2001). Validitas yang digunakan dalam penelitian ini adalah

validitas kontruksi yaitu kerangka dari satu konsep dengan menghitung

moment. Dengan nilai r = 0,01 jika kurang dari itu maka pernyataan

dinyatakan tidak valid.

Uji Reliabilitas

Uji reliabilitas dilakukan untuk menguji apakah jawaban dari

responden konsisten atau stabil. Suatu angket dikatakan reliable (handal)

jika jawaban seorang terhadap pertanyaan adalah konsisten atau stabil dari

waktu ke waktu, jadi jika seseorang menjawab ‘tidak suka’ terhadap

sesuatu, maka ia harusnya tetap konsisten pada jawaban semula, yaitu

tetap membenci hal tersebut. Dalam pengujian realibilitas metode statistik

yang digunakan adalah cronbach alpha. Apabila cronbach alpha dari

suatu variabel lebih besar atau sama dengan 0,5 (Santoso, 2000) maka

butir pertanyaan dalam instrument tersebut memiliki reliabilitas yang

memadai, begitu pula sebaliknya.

2. Uji Asumsi Klasik Regresi Linier Berganda a. Multikolineritas

Multikolineritas digunakan untuk menunjukkan adanya hubungan

linier antara variabel-variabel bebas (independen) dalam model regresi.

Jika variabel bebas berkorelasi sempurna maka dapat disebut dengan

Multikolinieritas sempurna.

Untuk mengetahui ada tidaknya multikolineritas model regresi

Model regresi yang bebas multikolineritas nilai VIF berkisar pada angka 1

hingga 10 dan mempunyai angka tolerance mendekati 1.

b. Heterokedastisitas

Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual atau pengamatan kepengamatan

lainnya, jika varian residual dan satu pengamatan kepengamatan lainnya

tetap maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik yang homokedastisitas dan

tidak terjadi heterokedastisistas.

3. Regresi Linier Berganda

Analisis regresi berganda digunakan sebagai alat untuk mengetahui

seberapa besar tingkat pengaruh antara variabel independent (X) dengan

variabel dependen (Y). Berikut ini merupakan persamaan regresi:

Y = a + b1X1+b2X2+b3(X1-X2)+

Dimana :

Y = Peran Auditor Internal

X1 = Kinerja perusahaan

X2 = Pengendalian Intern

a = Intersip atau konstanta

b1&b2 = Koefisien Regresi

= Standar eror

a. Analisis Determinasi (Uji Adjusted R-Squared)

Analisis ini dilakukan untuk mengkaji seberapa besar factor

penyebab variabel independen dapat menjelaskan perubahan pada variabel

dependen. Ukuran yang digunakan adalah koefisien determinasi atau

adjusted R squared (adj R2). Koefisien determinasi menjelaskan seberapa

besar kontribusi variabel independen dapat menjelaskan pengaruh yang

terjadi pada variabel dependen.

b. Analisis Uji t (Test of Significant)

Analisis ini dilakukan untuk menunjukan seberapa jauh pengaruh

satu variabel penjelas/independen secara individual dalam menerangkan

variasi variabel dependen. Uji t untuk menunjukan apakah variabel

moderat merupakan variabel moderating.

c. Analisis Uji F

Uji F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai

E. Definisi Operasional Variabel dan Pengukurannya

Variabel yang digunakan dalam penelitian ini adalah variabel peran

auditor internal sebagai variabel dependen, variabel pengendalian internal

sebagai variabel moderating dan kinerja perusahaan sebagai variabel

independen.

1. Variabel Dependen (Peran Auditor Internal)

Audit internal bertindak sebagai penilai indepeden untuk menelaah

operasional perusahaan dengan mengukur dan mengevaluasi kecukupan

kontrol serta efesiensi dn efektivitas kinerja perusahaan. Auditor internal

memiliki peranan yang penting dalam semua hal yang berkaitan dengan

pengelolaan perusahaan dan risiko-risiko terkait dalam menjalankan

usaha. Auditor internal bisa sangat membantu manajemen dengan

mengevaluasi sistem kontrol dan menunjukkan kelemahan-kelemahan

dalam kontrol internal (Sawyer, 2003). Peran auditor internal peneliti

membuat item-item pertanyaan pada kuesionersebanyak 26 pertanyaan.

2. Variabel Moderating (Pengendalian Intern)

Pengendalian intern sebagai suatu proses yang dijalankan oleh

dewan komisaris, manajemen dan personel lain entitas yang didesain

untuk memberikan keyakinan memadai tentang pencapaian tiga golongan

tujuan berikut ini: (a) keandalan laporan keuangan; (b) efektifitas dan

berlaku, Menurut Agoes (2001: 79). Sedangkan menurut Sawyer (2003)

pengendalian adalah penggunaan semua sarana perusahaan untuk

meningkatkan, mengarahkan, mengendalikan dan mengawasi berbagai

aktivitas dengan tujuan untuk memastikan bahwa tujuan perusahaan

tercapai. Sarana pengendalian ini meliputi: tetapi tidak terbatas pada,

bentuk orgainisasi, kebijakan, sistem, prosedur, instruksi, standar, komite,

bagan, akun, perkiraan, anggaran, jadwal, laporan, catatan, daftar

pemeriksaan, metode, rencana dan audit internal. Pengendalian intern

peneliti membuat item-item pertanyaan pada kuesioner sebanyak 8

pertanyaan.

3. Variabel Independen (Kinerja Perusahaan)

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara

keseluruhan selama periode tertentu di dalam melaksanakan tugas

dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja,

target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan

telah disepakati bersama (Http://ronawajah.wordpress.com). Setiap

perusahaan akan selalu dihadapkan kepada permasalahan yang

berhubungan dengan kinerja. Oleh karena itu, kinerja memiliki arti yang

sangat penting bagi setiap perusahaan, sehingga hanpir setiap perusahaan

meningkatkan kinerja untuk mengukur kemampuan, keberhasilan serta

secara efektif dan efesien. Kinerja perusahaan peneliti membuat item-item

pertanyaan pada kuesioner sebanyak 16 pertanyaan.

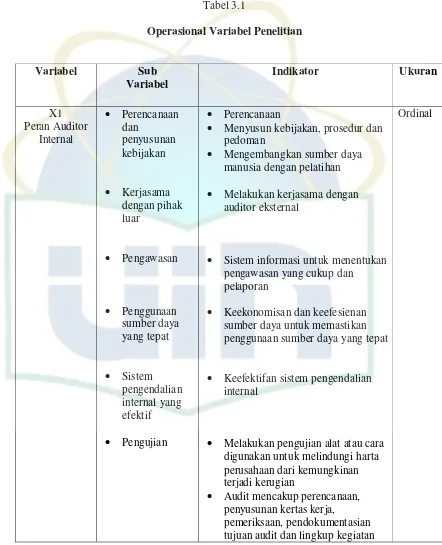

Tabel 3.1

• Menyusun kebijakan, prosedur dan pedoman

• Mengembangkan sumber daya manusia dengan pelatihan

• Melakukan kerjasama dengan auditor eksternal

• Sistem informasi untuk menentukan pengawasan yang cukup dan pelaporan

• Keekonomisan dan keefesienan sumber daya untuk memastikan penggunaan sumber daya yang tepat

• Keefektifan sistem pengendalian internal

• Melakukan pengujian alat atau cara digunakan untuk melindungi harta perusahaan dari kemungkinan terjadi kerugian

• Audit mencakup perencanaan, penyusunan kertas kerja,

pemeriksaan, pendokumentasian tujuan audit dan lingkup kegiatan

• Pengalaman

• Kegiatan audit dilaksanakan dengan pertimbangan tenaga yang

diperlukan meliputi jumlah dan tingkat pengalaman staf auditor, tingkat pengetahuan, kecakapan dan disiplin ilmu staf auditor

• Semua informasi yang memadai, kompeten, relevan dan berguna sebagai dasar bagi temuan audit dan rekomendasi

• Pengendalian internal yang efektif dan memadai

• Kualitas pelaksanaan sistem pengendalian internal

• Pengawasan cukup dan efektif atas penyimpanan catatan dan laporan • Yang bertanggungjawab atas

pengendalian internal

• Peningkatan pengendalian internal dibantu oleh auditor internal yang terdidik dan memiliki keterampilan audit

• Pemahaman terhadap pengendalian internal

• Risiko bisnis

• Pengendalian internal yang efektif dan efesien dapat menunjang dalam meningkatkan kinerja perusahaan

Ordinal

• Pelaksanaan kegiatan perusahaan berdasarkan tujuan dan sasaran yang ditetapkan

• Menyusun rencana kerja dan anggaran perusahaan untuk mencapai tujuan perusahaan • Pembuatan kebijaksanaan dan

prosedur secara tertulis untuk menjadi pendoman bagi setiap pengawai

• Ukuran kinerja • Pencapaian target-target dari rencana produksi, pendapatan dan biaya sebagai ukuran kinerja perusahaan

• Penyusunan laporan keuangan dan laporan audit oleh auditor eksternal • Opini terhadap laporan

• Tingkat kesehatan pengelolaan

BAB IV

HASIL DAN PEMBAHASAN

A. Gambar Umum Objek Penelitian

Perusahaan jasa adalah perusahaan yang melaksanakan kegiatan di

bidang pelayanan jasa dengan sasaran konsumen perorangan, kelompok

orang, badan usaha dan lain-lain.

1. Tempat Dan Waktu Penelitian

Penelitian dilakukan pada perusahaan jasa yang berada di Jakarta.

Lamanya penelitian ini adalah lima bulan ( bulan juli sampai dengan

November). Perusahaan jasa dalam penelitian ini adalah PT. Nec

Indonesia, BAZIS Propinsi DKI Jakarta, Hotel Maharaja Maharani, PT.

Jehne Indocoates Teknic dan PT. Naza Makmur Pratama

2. Profil Penelitian

Data penelitian merupakan data primer yang dikumpulkan dengan

mengirimkan 60 kuesioner baik secara langsung maupun melalui perantara

(contact pearsons) yang didistribusikan kepada perusahaan jasa yang

berada di Jakarta dan para auditor internal. Perusahaan milik Negara dan

Pada penelitian ini objek diminta mengisi kuesioner yang berisi 51

pertanyaan terdiri dari pertanyaan tentang auditor internal, pengendalian

intern dan kinerja perusahaan.

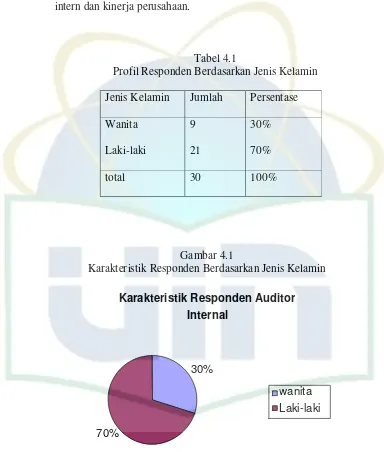

Tabel 4.1

Profil Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Wanita 9 30%

Laki-laki 21 70%

total 30 100%

Gambar 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Pada tabel 4.2 dan gambar 4.1 dapat dikatakan bahwa responden

laki-laki sebanyak 70% responden dan wanita sebanyak 30%. Karakteristik Responden Auditor

Internal

30%

70%

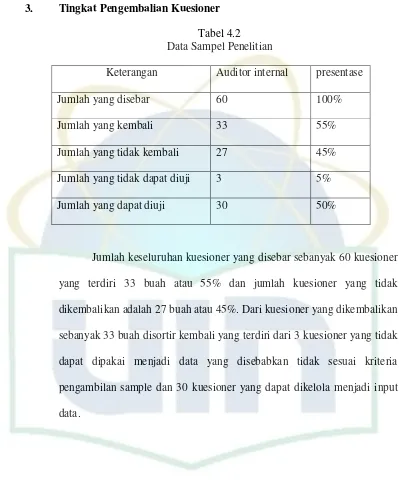

3. Tingkat Pengembalian Kuesioner

Tabel 4.2 Data Sampel Penelitian

Keterangan Auditor internal presentase

Jumlah yang disebar 60 100%

Jumlah yang kembali 33 55%

Jumlah yang tidak kembali 27 45%

Jumlah yang tidak dapat diuji 3 5%

Jumlah yang dapat diuji 30 50%

Jumlah keseluruhan kuesioner yang disebar sebanyak 60 kuesioner

yang terdiri 33 buah atau 55% dan jumlah kuesioner yang tidak

dikembalikan adalah 27 buah atau 45%. Dari kuesioner yang dikembalikan

sebanyak 33 buah disortir kembali yang terdiri dari 3 kuesioner yang tidak

dapat dipakai menjadi data yang disebabkan tidak sesuai kriteria

pengambilan sample dan 30 kuesioner yang dapat dikelola menjadi input

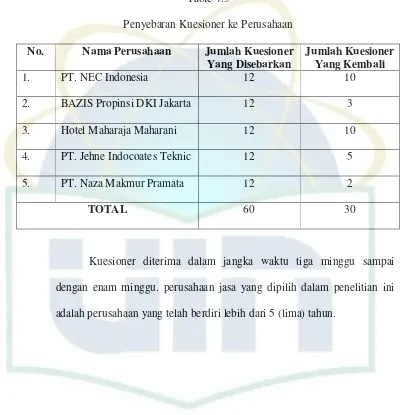

Kuesioner tersebut dibagikan kepada 5 (lima) buah perusahaan jasa

yang berada di Jakarta sebagai berikut:

Table 4.3

Penyebaran Kuesioner ke Perusahaan

No. Nama Perusahaan Jumlah Kuesioner Yang Disebarkan

Jumlah Kuesioner Yang Kembali

1. PT. NEC Indonesia 12 10

2. BAZIS Propinsi DKI Jakarta 12 3

3. Hotel Maharaja Maharani 12 10

4. PT. Jehne Indocoates Teknic 12 5

5. PT. Naza Makmur Pramata 12 2

TOTAL 60 30

Kuesioner diterima dalam jangka waktu tiga minggu sampai

dengan enam minggu. perusahaan jasa yang dipilih dalam penelitian ini

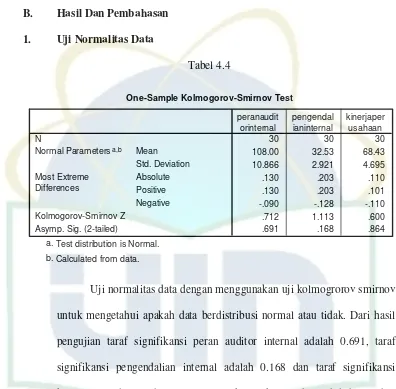

B. Hasil Dan Pembahasan 1. Uji Normalitas Data

Tabel 4.4

Uji normalitas data dengan menggunakan uji kolmogrorov smirnov

untuk mengetahui apakah data berdistribusi normal atau tidak. Dari hasil

pengujian taraf signifikansi peran auditor internal adalah 0.691, taraf

signifikansi pengendalian internal adalah 0.168 dan taraf signifikansi

kinerja peusahaan sebesar 0.864. Angka-angka tersebut lebih besar dari

0.05 sehingga dapat diartikan bahwa data-data tersebut normal. Hipotesis

pengujiannya yaitu

Hipotesis Nol (Ho) : Data terdistribusi secara normal

Jika Asymp Sig (2 tailed) >0.05 maka data tersebut berdistribusi

normal, sebaliknya jika Asymp Sig (2 tailed) < 0.05, maka data

berdistribusi tidak normal.

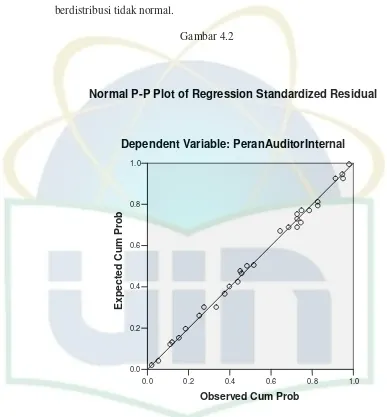

Gambar 4.2

Menurut Ghozali (2005) pada prinsipnya normalitas dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik atau histogram dari residualnya. Dasar pengambilan keputusan :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histrogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan/ atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal , maka model regresi tidak memenuhi asumsi normalitas.

Berdasarkan gambar 4.2 berupa grafik dapat dilihat bahwa

titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka model regresi memenuhi asumsi normalitas dan model regresi layak

dipakai untuk memprediksi peran auditor internal dalam meningkatkan

pengendalian intern dan kinerja perusahaan.

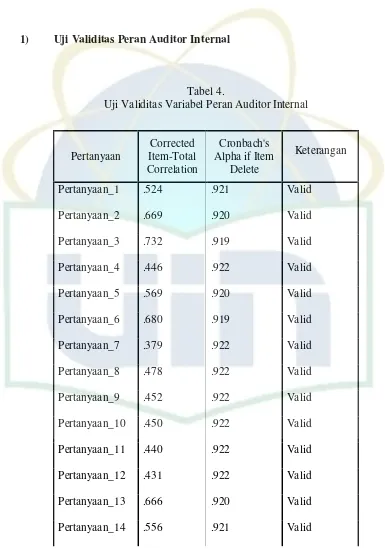

2. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut.

Valid berarti instrument tersebut dapat digunakan untuk mengukur

apa yang hendak diukur (Sugiyono,2006). Validitas yang digunakan dalam

penelitian ini adalah validitas kontrukasi yaitu kerangka dari satu konsep

dengan menghitung korelasi antar masing-masing dengan memakai rumus

korelasi product moment. Dengan nilai r = 0,01 jika kurang dari itu maka

1) Uji Validitas Peran Auditor Internal

Tabel 4.

Uji Validitas Variabel Peran Auditor Internal

Pertanyaan

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Delete

Keterangan

Pertanyaan_1 .524 .921 Valid

Pertanyaan_2 .669 .920 Valid

Pertanyaan_3 .732 .919 Valid

Pertanyaan_4 .446 .922 Valid

Pertanyaan_5 .569 .920 Valid

Pertanyaan_6 .680 .919 Valid

Pertanyaan_7 .379 .922 Valid

Pertanyaan_8 .478 .922 Valid

Pertanyaan_9 .452 .922 Valid

Pertanyaan_10 .450 .922 Valid

Pertanyaan_11 .440 .922 Valid

Pertanyaan_12 .431 .922 Valid

Pertanyaan_13 .666 .920 Valid

Pertanyaan_15 .476 .921 Valid

Pertanyaan_16 .561 .920 Valid

Pertanyaan_17 .588 .920 Valid

Pertanyaan_18 .492 .921 Valid

Pertanyaan_19 .669 .920 Valid

Pertanyaan_20 .516 .921 Valid

Pertanyaan_21 .574 .920 Valid

Pertanyaan_22 .568 .921 Valid

Pertanyaan_23 .677 .920 Valid

Pertanyaan_24 .589 .920 Valid

Pertanyaan_25 .437 .922 Valid

Pertanyaan_26 .492 .921 Valid

Pada hasil uji validitas dengan menggunakan korelasi pearson di

atas memperlihatkan semua nilai korelasi (r) lebih besar dari 0.01. berarti

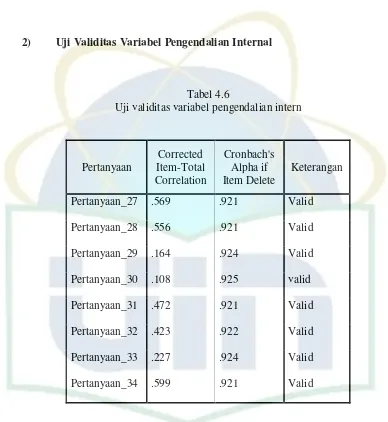

2) Uji Validitas Variabel Pengendalian Internal

Tabel 4.6

Uji validitas variabel pengendalian intern

Pertanyaan

Corrected Item-Total Correlation

Cronbach's Alpha if Item Delete

Keterangan

Pertanyaan_27 .569 .921 Valid

Pertanyaan_28 .556 .921 Valid

Pertanyaan_29 .164 .924 Valid

Pertanyaan_30 .108 .925 valid

Pertanyaan_31 .472 .921 Valid

Pertanyaan_32 .423 .922 Valid

Pertanyaan_33 .227 .924 Valid

Pertanyaan_34 .599 .921 Valid

Pada hasil uji validitas dengan menggunakan korelasi pearson di

atas memperlihatkan semua nilai korelasi (r) lebih besar dari 0.01. berarti

3) Uji Validitas Kinerja Perusahaan

Tabel 4.7

Uji Validitas Variabel Kinerja Perusahaan

Pertanyaan

Pertanyaan_35 .542 .921 Valid

Pertanyaan_36 .319 .923 Valid

Pertanyaan_37 .171 .924 Valid

Pertanyaan_38 .466 .922 Valid

Pertanyaan_39 .352 .922 Valid

Pertanyaan_40 .110 .926 Valid

Pertanyaan_41 .185 .924 Valid

Pertanyaan_42 .082 .924 Valid

Pertanyaan_43 .077 .925 Valid

Pertanyaan_44 .320 .923 Valid

Pertanyaan_45 .342 .922 Valid

Pertanyaan_46 .195 .923 Valid

Pertanyaan_47 .167 .925 Valid

Pertanyaan_48 .086 .925 Valid

Pertanyaan_49 .655 .920 Valid

Pada hasil uji validitas dengan menggunakan korelasi pearson di

atas memperlihatkan semua nilai korelasi (r) lebih besar dari 0.01. berarti

item-item dari variabel kinerja perusahaan tersebut adalah valid.

3. Uji Reliabilitas

Kuesioner yang dikumpulkan dan sah untuk dianalisis, selanjutnya

dilakukan pengelompokan untuk item pertanyaan-pertanyaan yang

diajukan dan menentukan nilai masing-masing variabel dari sejumlah

pertanyaan yang digunakan untuk mengukur variabel tersebut. Kemudian,

dilakukan pengujian reliabilitas dengan menggunakan cronbanch’s alpha.

Uji reliabilitas dilakukan untuk menguji apakah jawaban dari responden

konsisten atau stabil.

Tabel 4.8 Reliability Statistiks

Menurut Nunnaly (1967) dalam Ghozali (2005) Kriteria menyebut

jika nilai korelasi sama dengan atau lebih besar dari 0.6 maka butir-butir

pertanyaan reliabel. Terlihat dari hasil analisis bahwa semua butir

pertanyaan pada kolom crobanch’s alpha mempuyai nilai lebih dari 0.6

.923 50

Cronbach's

yaitu 0.923. kesimpulan semua butir pertanyaan di atas sudah reliabel.

Kesimpulan semua butir pertanyaan diatas sudah reliable.

4. Uji Asumsi Klasik a. Uji multikolineritas

Uji multikolineritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi adanya korelasi diantara

variabel independen, sehingga pengujian hipotesis bisa lebih sempurna.

Tabel 4.9

Hasil perhitungan nilai tolerance juga menunjukkan tidak ada

variabel independen yang memiliki nilai tolerance kurang dari 0.10 yang

berarti tidak ada korelasi antar variabel independen yang lebih dari 95%.

Hasil perhitungan nila Variance Inflation Factor (VIF) juga menunjukkan

hak yang sama tidak ada variabel independen yang memiliki nilai VIF

lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolineritas

antar variabel independen dalam model regresi.

Coefficientsa

104.448 2.175 48.017 .000

4.626 1.534 .426 3.016 .006 .752 1.329

4.276 1.430 .394 2.990 .006 .865 1.155

4.070 1.992 .271 2.044 .051 .854 1.171

(Constant)

b. Uji Heterokedatisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan yang lain tetap. Jika variance dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut homokedastitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedatisitas atau tidak terjadi heteroskesdatisitas. Kebanyakan data

crossection mengandung situasi heteroskedatisitas karena data ini

Gambar 4.3

Dari tabel diatas terlihat bahwa penyebaran residual adalah tidak

teratur. Hal ini dapat dilihat pada plot yang terpencar dan tidak

membentuk pola teratur. Dengan hasil demikian, maka dapat disimpulkan

bahwa tidak terjadi gejala heteroskedastisitas.

5. Uji Regresi Linier Berganda a. Uji Koefisien Determinasi (R2)

Tabel 4.10

Tabel 4.9 atau model summary diatas, terlihat bahwa koefisien

korelasi berganda antara kinerja perusahaan (X1)) dengan pengendalian

internal (X2) sebesar 0.781. artinya, hubungan kedua variabel tersebut

sangat kuat. Korelasi positif menunjukan bahwa hubungan antara

pengendalian internal dengan kinerja searah.

Untuk melihat pengaruh pengendalian intern, kinerja perusahaan

secara gabungan dapat dilihat dari perhitungan dalam model summary,

khususnya angka R square. Besarnya r square (r2) adalah 0.610 angka

tersebut dapat digunakan untuk melihat besarnya pengaruh peran auditor

internal terhadap peningkatan pengendalian intern dan kinerja perusahaan

dengan cara menghitung koefisien determinasi (KD) dengan menggunakn

rumus sebagai berikut:

Keterangan:

KD : Koefisien Determinasi

r2 : R square

Angka tesebut mempunyai maksud bahwa pengaruh peran auditor

internal terhadap peningkatan pengendalian intern dan kinerja perusahaan

adalah 61%. Adapun sisanya sebesar 39% (100%-61%) dipengaruhi

variabel lain.

b. Persamaan Regresi Linier Berganda

Tabel 4.11

Hasil perhitungan koefiesien regresi memperlihatkan nilai

koefisien konstansa adalah sebesar 104.448 dengan t hitung sebesar

48.017 dan nilai signifikasi sebesar 0.000. Koefiesien pengendalian

internal adalah sebesar 4.626 dengan t hitung sebesar 3.016 dan nilai

signifikansi sebesar 0.006. Koefisien kinerja perusahaan sebesar 4.276

dengan t hitung sebesar 2.990 dan nilai signifikansi sebesar 0.006.

Variabel moderating Absx1_x2 yang nilai koefisien konstansa adalah

Coefficientsa

104.448 2.175 48.017 .000

4.626 1.534 .426 3.016 .006 .752 1.329

4.276 1.430 .394 2.990 .006 .865 1.155

4.070 1.992 .271 2.044 .051 .854 1.171

(Constant)