ANALISIS ACCELARATED LEARNING PADA BACKPROPAGATION

DALAM PERAMALAN INDEKS HARGA SAHAM GABUNGAN

TESIS

ARMANSYAH BARUS

117038059 / TINF

PROGRAM STUDI MAGISTER (S2) TEKNIK INFORMATIKA

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS ACCELARATED LEARNING PADA BACKPROPAGATION

DALAM PERAMALAN INDEKS HARGA SAHAM GABUNGAN

TESIS

Diajukan untuk melengkapi tugas dan memenuhi syarat memperoleh ijazah Magister Teknik Informatika

ARMANSYAH BARUS

117038059 / TINF

PROGRAM STUDI MAGISTER (S2) TEKNIK INFORMATIKA

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

ANALISIS ACCELARATED LEARNING PADA BACKPROPAGATION DALAM PERAMALAN INDEKS HARGA SAHAM GABUNGAN

TESIS

Saya mengakui bahwa tesis ini adalah hasil karya saya sendiri, kecuali beberapa

Telah diuji pada

Tanggal : Agustus 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Muhammad Zarlis

Anggota : 1. Dr. Erna Budhiarti Nababan, M.IT

2. Prof. Dr. Herman Mawengkang

3. Prof. Dr. Tulus

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : ARMANSYAH BARUS

Tempat dan Tanggal Lahir : Delitua, 07 Mei 1986

Alamat Rumah : Dusun III Simpang Ranting Desa Namotualang

Kec. SiBirubiru Kab. Deli Serdang

Telepon : -

Email : [email protected]

Instansi Tempat Bekerja : STIKes Deli Husada Delitua

Alamat Kantor : Jl. Besar Delitua No. 77 Delitua

DATA PENDIDIKAN :

SD : Negeri 101812 Biru-Biru TAMAT : 1998

SMP : Sw. Singosari Delitua TAMAT : 2001

SMA : Negeri 13 Medan TAMAT : 2004

S1 : STMIK Mikroskil Medan TAMAT : 2008

KATA PENGANTAR

Puji Syukur Penulis ucapkan kepada Tuhan Yang Maha Esa atas segala

limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesikan tesis ini

dengan judul : ANALISIS ACCELARATED LEARNING PADA

BACKPROPAGATION DALAM PERAMALAN INDEKS HARGA SAHAM

GABUNGAN

Dengan selesainya tesis ini, penulis menyampaikan terima kasih

sebesar-besarnya kepada:

Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara yang telah memberikan kesempatan kepada

penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister.

Prof. Dr. Muhammad Zarlis, selaku Ketua Program Studi Magister Teknik

Informatika Universitas Sumatera Utara.

M. Andri Budiman, S.T., M.Comp Sc., M.E.M., selaku Sekretaris Program

Studi Magister Teknik Informatika.

Prof. Dr. Muhammad Zarlis, selaku Pembimbing Utama yang telah banyak

memberikan bimbingan dan arahan serta motivasi kepada penulis.

Dr. Erna Budhiarti M.IT, selaku Pembimbing Kedua yang telah banyak

memberikan bimbingan dan arahan serta motivasi kepada penulis.

Seluruh Staff Pengajar yang telah banyak memberikan ilmu pengetahuan

selama masa perkuliahan serta

Seluruh Staff Pegawai pada Program Magister Teknik Informatika Fakultas

Ilmu Komputer dan Teknologi Informasi Universitas Sumatera Utara.

Teristimewa kepada Istri tercinta Rona Fransiska, Anak yang dibanggakan

Arna Nathanniel, Ayahanda Dahlan Barus dan Ibunda Marheni Br Sembiring, yang

telah memberikan doa, dukungan, perhatian dan kasih sayang yang tulus serta

Kakak dan adik-adik tersayang serta seluruh keluarga tercinta yang selalu memberikan

dukungan kepada penulis.

Ucapan terima kasih juga penulis ucapkan kepada sahabat-sahabat terbaik, Arta

Trisades Pinem, Ertina Barus dan rekan-rekan kuliah angkatan ’11 yang telah

memberikan semangat kepada penulis.

Akhir kata penulis berdoa kepada Tuhan Yang Maha Esa semoga Allah

memberikan limpahan karunia kepada semua pihak yang telah memberikan bantuan,

perhatian, serta kerja samanya kepada penulis dalam menyelesaikan tesis ini.

Medan, 20 Agustus 2013

ABSTRAK

Peramalan saham merupakan hal yang sangat dibutuhkan investor saham dalam menentukan kapan harus menjual dan membeli suatu indeks saham. Banyak teori metematis yang telah digunakan untuk mendapatkan hasil peramalan yang tepat tetapi system peramalan yang sering digunakan masih statis. Untuk kasus yang nilainya dinamis, sangatlah sulit dalam pengembangan model matematisnya. Sesuai dengan

perkembangan teknologi komputer, penerapan metode Artificial Neural Network

menjadi lebih mudah dalam memodelkan system dinamis. Resilient Backpropagation

adalah salah satu model Artificial Neural Network (ANN) yang telah

diimplementasikan untuk peramalan indeks saham. Risilient Backpropagation mempunyai kemampuan untuk melakukan pembelajaran dan meramalkan data keluaran pada waktu mendatang berdasarkan hasil pembelajaran yang telah dilakukan.

Pada penelitian ini, metode ANN akan diterapkan untuk meramalkan harga Open,

High, Low dan Close dalam indeks saham Bursa Efek Indonesia. Dengan data berupa harga saham harian, jaringan syaraf tiruan yang dirancang akan menghasilkan bobot-bobot yang digunakan untuk meramal harga saham di hari berikutnya. Dalam penelitian ini, dapat disimpulkan jaringan yang menggunakan variabel input harga

opening, high, low dan close dan variabel output open, high, low dan close dengan menggunakan dua (2) hidden layer dengan jumlah node hidden layer1 100 dan jumlah node hidden layer2 150 menghasilkan keakuratan peramalan yang paling baik. Penelitian ini masih dalam tahap awal, dimana masih banyak faktor yang dapat dikembangkan atau diteliti lebih lanjut.

Kata Kunci :

ANALYSIS OF ACCELARATED LEARNING FOR

BACKPROPAGATION IN FORECASTING

STOCK PRICE INDEX

ABSTRACT

Forecasting stock is much needed equity investor in deciding when to sell and buy a stock index. Metematis many theories that have been used to get the right results but forecasting system that is often used is static. For cases whose value is dynamic, it is difficult in the development of mathematical models. In accordance with the development of computer technology, the application of Artificial Neural Network method becomes easier to model the dynamic system. Resilient Backpropagation is one model of Artificial Neural Network (ANN), which has been implemented for forecasting stock index. Risilient Backpropagation learning has the ability to output data and predict the future based on the learning outcomes that have been done. In this study, ANN method will be applied to forecast price of the Open, High, Low and Close in the Indonesia Stock Exchange stock index. With the data in the form of daily stock prices, artificial neural networks are designed to give the weights that are used to predict the stock price in the next day. In this study, we can conclude that the network uses the input variable opening price, high, low and close and output variables open, high, low and close using the two (2) hidden layer with the number of nodes and the number 100 hidden layer1 layer2 150 hidden nodes produce the best forecasting accuracy. This research is still in its early stages, where there are many factors that can be developed or researched further.

Keyword :

DAFTAR ISI

ABSTRAK i

ABSTRACT iii

DAFTAR ISI iv

DAFTAR TABEL viii

DAFTAR GAMBAR ix

BAB I PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Perumusan Masalah 2

1.3. Batasan Masalah 3

1.4. Tujuan Penelitian 3

1.5. Manfaat Penelitian 4

BAB II TINJAUAN PUSTAKA 5

2.1. Neural Network 5

2.2. Pelatihan Jaringan Syaraf Tiruan 7

2.3. Backpropagation 8

2.4. Model Pembelajaran Accelerated Learning 10

2.5. Jaringan Saraf Tiruan untuk Prediksi 11

2.6. Saham 11

2.6.1. Pengertian Saham 11

2.6.2. Jenis Saham 11

2.7. Teknik Peramalan Harga Saham 15

2.7.1. Analisis Fundamental 15

2.7.2. Analisis Teknikal 17

BAB III METODE PENELITIAN 19

3.1. Pendahuluan 19

3.2. Pengumpulan Data 19

3.3. Analisis Sistem 20

3.4. Pemilihan Variabel Input 21

3.5. Pemilihan Variabel Output 21

3.6. Normalisasi Data 22

3.7. Arsitektur Jaringan Saraf Tiruan 23

3.8. Training 24

3.9. Perhitungan Error 27

3.10. Testing 27

BAB IV PEMBAHASAN DAN HASIL PENELITIAN 31

4.1. Lingkungan Implementasi 31

4.2. Pengumpulan dan Pengolahan Data 32

4.3. Pencarian Arsitektur Jaringan Terbaik 32

4.3.1. Variasi Jumlah Neuron dan Hidden Layer 33

4.3.2. Pengolahan Data dengan Menggunakan Resilient

Backpropagation 34

4.4. Algoritma dalam MATLAB 35

4.4.1. Membersihkan Jendela Command 35

4.4.2. Mengambil Data yang Ada 35

4.4.3. Menentukan matriks Input dan Matriks Target (T) 36

4.4.4. Membagi data menjadi data Pelatihan (training) 37

4.4.5. Lakukan Iterasi untuk Membandingkan Nilai MSE Terkecil dan

Pengaturan Penentuan Formula. 37

4.4.6. Menentukan Jumlah Maksimal Epoch 38

4.4.7. Menggeser nilai goal MSE dan menentukan nilaipembelajaran(α) 4.4.8. Menentukan Nilai Pembelajaran (Learning Rate) dan

4.4.9. Menentukan Rasio Untuk Menaikkan Nilai Pembelajaran

dan untuk Menurunkan Nilai Pembelajaran (Learning Rate) 39

4.4.10. Melakukan Pelatihan Resilient Backpropagation dan

Simulasikan Hasil Pelatihan 40

4.4.11. Menghitung MSE antara Target dan Output 40

4.4.12. Melakukan Prediksi untuk hari ke-261 s/d 290 41

4.4.13. Hitung MSE dari Hasil Testing 41

4.4.14. Running Program 42

4.5. Pengolahan Data dengan Pemrograman MATLAB 42

4.5.1. Peramalan Data Harga Pembuka (Open) dengan Resilient

Backpropagation Neural Network dengan Jumlah Hidden Layer

Sebanyak 2 43

4.5.2. Peramalan Data Harga Tertinggi (High) dengan Resilient

Backpropagation Neural Network dengan Jumlah Hidden Layer

Sebanyak 2 44

4.5.3. Peramalan Data Harga Terendah (Low) dengan Resilient

Backpropagation Neural Network dengan Jumlah Hidden Layer

Sebanyak 2 45

4.5.4. Peramalan Data Harga Penutup (Close) dengan Resilient

Backpropagation Neural Network dengan Jumlah Hidden Layer

Sebanyak 2 46

4.6. Hasil Peramalan 47

4.7. Hasil Peramalan Harga Saham Menggunakan Metode Resilient

Backpropagation dengan Jumlah Hidden Layer 2 47

BAB V KESIMPULAN DAN SARAN 53

5.1. Kesimpulan 53

5.2. Saran 54

DAFTAR TABEL

Halaman

Tabel 2.1. Penelitan Terkait 14

Tabel 4.1. Daftar Harga Saham 32

Tabel 4.2Percobaan Beberapa Variasi Neuron dan Hidden Layer 33

Tabel 4.3. Hasil Peramalan 46

Tabel 4.4. Hasil Percobaan dengan 1 Hidden layer 48

DAFTAR GAMBAR

Halaman

Gambar 2.1. Susunan Syaraf Pada Manusia 5

Gambar 2.2. Konfigurasi JST Propagasi balik 9

Gambar 3.1. Analisis Sistem 20

Gambar 3.2. Arsitektur Artificial Neural Network (ANN) 24

Gambar 3.3 Flowchart training JST dengan Accelereted Learning 26

Gambar 3.4. Flowchart Testing dengan Accelereted Learning 28

Gambar 4.1. Windows Neural Network Training (Nntraintool Open) 42

Gambar 4.2. Windows Neural Network Training (Nntraintool High) 43

Gambar 4.3. Windows Neural Network Training (Nntraintool Low) 44

Gambar 4.4. Windows Neural Network Training (Nntraintool Close) 45

Gambar 4.5. Perbandingan Peramalan Nilai Open dengan 1 dan 2 Hidden Layer 49

Gambar 4.6. Perbandingan Peramalan Nilai High dengan 1 dan 2 Hidden Layer 49

Gambar 4.7. Perbandingan Peramalan Nilai Low dengan 1 dan 2 Hidden Layer 50

ABSTRAK

Peramalan saham merupakan hal yang sangat dibutuhkan investor saham dalam menentukan kapan harus menjual dan membeli suatu indeks saham. Banyak teori metematis yang telah digunakan untuk mendapatkan hasil peramalan yang tepat tetapi system peramalan yang sering digunakan masih statis. Untuk kasus yang nilainya dinamis, sangatlah sulit dalam pengembangan model matematisnya. Sesuai dengan

perkembangan teknologi komputer, penerapan metode Artificial Neural Network

menjadi lebih mudah dalam memodelkan system dinamis. Resilient Backpropagation

adalah salah satu model Artificial Neural Network (ANN) yang telah

diimplementasikan untuk peramalan indeks saham. Risilient Backpropagation mempunyai kemampuan untuk melakukan pembelajaran dan meramalkan data keluaran pada waktu mendatang berdasarkan hasil pembelajaran yang telah dilakukan.

Pada penelitian ini, metode ANN akan diterapkan untuk meramalkan harga Open,

High, Low dan Close dalam indeks saham Bursa Efek Indonesia. Dengan data berupa harga saham harian, jaringan syaraf tiruan yang dirancang akan menghasilkan bobot-bobot yang digunakan untuk meramal harga saham di hari berikutnya. Dalam penelitian ini, dapat disimpulkan jaringan yang menggunakan variabel input harga

opening, high, low dan close dan variabel output open, high, low dan close dengan menggunakan dua (2) hidden layer dengan jumlah node hidden layer1 100 dan jumlah node hidden layer2 150 menghasilkan keakuratan peramalan yang paling baik. Penelitian ini masih dalam tahap awal, dimana masih banyak faktor yang dapat dikembangkan atau diteliti lebih lanjut.

Kata Kunci :

ANALYSIS OF ACCELARATED LEARNING FOR

BACKPROPAGATION IN FORECASTING

STOCK PRICE INDEX

ABSTRACT

Forecasting stock is much needed equity investor in deciding when to sell and buy a stock index. Metematis many theories that have been used to get the right results but forecasting system that is often used is static. For cases whose value is dynamic, it is difficult in the development of mathematical models. In accordance with the development of computer technology, the application of Artificial Neural Network method becomes easier to model the dynamic system. Resilient Backpropagation is one model of Artificial Neural Network (ANN), which has been implemented for forecasting stock index. Risilient Backpropagation learning has the ability to output data and predict the future based on the learning outcomes that have been done. In this study, ANN method will be applied to forecast price of the Open, High, Low and Close in the Indonesia Stock Exchange stock index. With the data in the form of daily stock prices, artificial neural networks are designed to give the weights that are used to predict the stock price in the next day. In this study, we can conclude that the network uses the input variable opening price, high, low and close and output variables open, high, low and close using the two (2) hidden layer with the number of nodes and the number 100 hidden layer1 layer2 150 hidden nodes produce the best forecasting accuracy. This research is still in its early stages, where there are many factors that can be developed or researched further.

Keyword :

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Peramalan adalah menduga atau memperkirakan suatu keadaan di masa yang akan

datang berdasarkan keadaan masa lalu dan sekarang yang diperlukan untuk

menetapkan kapan suatu peristiwa akan terjadi, sehingga tindakan yang tepat dapat

dilakukan (Makridakis, 1999).

Penelitian ini memperlihatkan aplikasi model Artificial Neural Networks

(ANN) atau Jaringan Syaraf Tiruan (JST) dalam bidang ilmu keuangan, khususnya

untuk aplikasi Financial Forecasting. Artificial Neural Networks (ANN) merupakan

sebuah model peramalan yang relative baru untuk aplikasi Financial Forecasting.

Financial Forecasting disini menunjukkan pada peramalan atau prediksi harga saham

di pasar modal, atau yang sering disebut stock forecasting.

JST memiliki beberapa metode yang dapat digunakan seperti Hopfield,

Perceptron, Adaline dan Backpropagation. Diantara metode-metode tersebut,

Backpropagation merupakan metode yang paling sering digunakan karena metode ini

menurunkan gradien untuk meminimalkan penjumlahan error kuadrat dari output

jaringan (Puspitaningrum, 2006). Namun metode Backpropagation ini memiliki

membutuhkan banyak iterasi untuk mencapai keadaan stabil. Oleh karena itu

diperlukan modifikasi pada proses Backpropagation.

Metode training ANN yang sesuai dengan penelitian ini adalah

backpropagation training. Dalam membuat model ANN yang terbaik untuk

saham-saham LQ45, diperlukan penentuan jenis training yang cocok. Ada banyak jenis

backpropagation training, seperti gradient descent backpropagation,gradient descent backpropagation with momentum, one-step secant backpropagation, resilient backpropagation, dan sequential order incremental training with learning functions, dll. (Demuth, 2009).

Resilient Backpropagation (Rprop) merupakan modifikasi dari

Backpropagation yang dikembangkan untuk menghindari perubahan gradien yang terlalu kecil selama proses update dengan fungsi aktivasi Sigmoid yang menyebabkan pembentukan jaringan menjadi lambat. Metode ini dapat digunakan untuk

mempercepat laju pembelajaran dan telah terbukti sebagai metode yang memiliki

kecepatan pembelajaran yang baik (Fajri, 2011).

Keunggulan lain dari metode Rprop yaitu metode ini tidak memerlukan

settingan parameter momentum yang biasa digunakan dalam standard

Backpropagation. Hal ini sangat baik karena sulitnya menentukan parameter

momentum yang tepat untuk dipasangankan dengan parameter learning rate agar

1.2. Rumusan Masalah

1. Bagaimana menentukan Model Accelerated Learning yang dapat

menggambarkan hubungan antara Indek Harga Saham sebelumnya terhadap

peramalan Indeks Harga Saham periode mendatang.

2. Bagaimana hasil Peramalan Indek Harga Saham pada beberapa periode

mendatang

3. Bagaimana menguji hasil Peramalan yang telah diperoleh dengan

memanfaatkan model yang diperoleh.

1.3. Batasan Masalah

1. Model Peramalan Indeks Harga Saham akan ditentukan dengan variabel –

variabel input yang berpengaruh adalah Indeks Harga Saham Pembuka, Indeks

Harga Saham Tertinggi, Indeks Harga Saham Terendah dan Indeks Harga

Saham Penutup.

2. Indeks Harga Saham yang diramalkan adalah Indeks Harga Saham PT. Wijaya

Karya (WIKA) yang mempunyai unsur Heteroskedastisitas.

3. Data yang diperoleh merupakan data sekunder dari Bursa Efek Indonesia

berupa data per hari antara Januari 2012 sampai dengan Desember 2013.

4. Tidak mempertimbangkan faktor eksternal yang mempengaruhi Indeks Harga

1.4. Tujuan Penelitian

1. Merancang Model dan Perangkat Lunak untuk Meramal Harga Saham dengan

menggunakan Jaringan Syaraf Tiruan metode Resilent Backpropagation.

2. Meramalkan Indeks Harga Saham pada periode mendatang.

3. Membuktikan keakuratan Metode Resilent Backpropagation dalam

memprediksi Indek Harga Saham Gabungan (IHSG), dengan demikian dapat

diketahui apakah nilai IHSG terdahulu berpengaruh terhadap Peramalan IHSG

masa mendatang.

1.5. Manfaat Penelitian

1. Bagi pihak yang ingin melakukan kajian lebih dalam mengenai suatu teknik

peramalan, diharapkan penelitian ini dapat menjadi pelengkap dari penelitian

terdahulu serta menjadi referensi dan landasan pijak bagi penelitian

selanjutnya.

2. Bagi para investor saham terutama investor jangka pendek, diharapkan

penelitian ini dapat menjadi bahan pertimbangan untuk melakukan analisis

BAB 2

TINJAUAN PUSTAKA

2.1. Neural Network

Jaringan syaraf tiruan (Artificial Neural Network) atau yang dikenal dengan istilah

Neural Network (NN) merupakan sistem pemroses informasi yang memiliki karakteristik mirip dengan jaringan syaraf biologi, dimana dalam memproses

informasi, otak manusia terdiri dari sejumlah neuron yang melakukan tugas sederhana.

Karena adanya keterhubungan antar neuron, maka otak dapat melakukan fungsi

pemrosesan yang cukup kompleks.

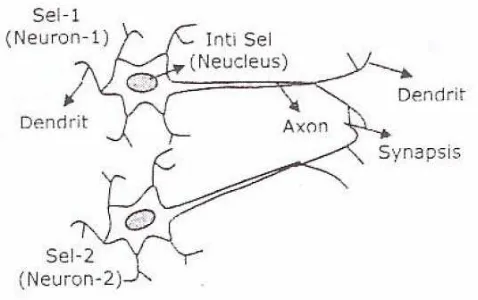

Gambar 2.1. Susunan Syaraf pada manusia

Pada gambar 2.1 ditunjukkan susunan syaraf pada manusia. Setiap sel syaraf

(neuron) memiliki satu inti sel dimana inti sel ini yang bertugas untuk melakukan

informasi, dendrit juga menyertai axon sebagai keluaran dari suatu pemrosesan

informasi. Informasi hasil olahan ini menjadi masukan bagi neuron lain dimana antar

dendrit kedua sel tersebut dipertemukan dengan synapsis. Informasi yang dikirimkan

antara neuron ini berupa rangsangan yang dilewatkan melalui dendrit. Informasi yang

datang dan diterima oleh dendrit dijumlahkan dan dikirim melalui axon ke dendrit

akhir yang bersentuhan dengan dendrit dari neuron yang lain. Informasi ini diterima

oleh neuron lain jika memenuhi batasan tertentu, yang sering dikenal dengan nama

ambang (threshold). Pada kasus ini, neuron tersebut dikatakan teraktivasi. Hubungan antar neuron terjadi secara adaptif, artinya struktur hubungan terjadi secara dinamis.

Secara garis besar pada NN memiliki dua tahap pemrosesan informasi, yaitu

tahap pelatihan dan tahap pengujian. Tahap pelatihan dimulai dengan memasukkan

pola-pola belajar (data latih) ke dalam jaringan. Dengan menggunakan pola-pola ini,

jaringan akan mengubah–ubah bobot yang menjadi penghubung antara node. Pada

setiap iterasi dilakukan evaluasi terhadap output jaringan. Tahap ini berlangsung pada

beberapa iterasi dan berhenti setelah jaringan menemukan bobot yang sesuai dimana

nilai error yang diinginkan telah tercapai atau jumlah iterasi telah mencapai nilai maksimal yang ditetapkan. Selanjutnya bobot ini menjadi knowledge base (dasar pengetahuan) pada tahap pengenalan. Sedangkan pada tahap pengujian dilakukan

pengujian terhadap suatu pola masukan yang belum pernah dilatihkan sebelumnya

(data uji) dengan menggunakan bobot hasil tahap pelatihan. Diharapkan bobot-bobot

hasil pelatihan yang sudah menghasilkan error minimal juga akan memberikan error

yang kecil pada tahap pengujian (Cattolico,2000).

Arsitektur jaringan dalam NN merupakan susunan dari neuron-neuron dalam

lapisan dan pola keterhubungannya dalam dan antar lapisan. Neuron-neuron yang

(Fausett, 1994). Sebuah NN biasanya terdiri atas lapisan-lapisan antara lain lapisan

input (input layer) yaitu lapisan yang menerima masukan atau input dari jaringan luar, lapisan tersembunyi (hidden layer) yaitu lapisan yang terletak dalam satu atau beberapa lapisan dan tidak berhubungan langsung dengan keadaan diluar jaringan

serta lapisan output (output layer) yaitu lapisan yang menghasilkan output dari jaringan.Berdasarkan jumlah layer yang dimiliki, NN dibedakan menjadi jaringan lapisan tunggal (single layer) dan jaringan multilapis (multilayer). Pada single layer,jaringan tersebut tidak mempunyai lapisan tersembunyi dari neuron atau hanya mempunyai satu lapisan bobot koneksi serta sekumpulan input neuron dihubungkan

langsung dengan sekumpulan output. Sedangkan pada multilayer terdiri dari lapisan input, lapisan tersembunyi dan lapisan output. Lapisan tersembunyi terletak diantara

lapisan input dan lapisan output. Output dari sebuah lapisan tersembunyi akan menjadi

input bagi lapisan berikutnya. Jaringan ini paling tidak mempunyai satu lapisan

tersembunyi (Siang, 2005).

2.2. Pelatihan Jaringan Syaraf Tiruan

Pelatihan Jaringan Syaraf bertujuan untuk mencari bobot-bobot yang terdapat pada

setiap layer. Ada dua jenis pelatihan dalam sistem jaringan syaraf tiruan, yaitu: 1. Supervised Learning.

Dalam proses pelatihan ini, jaringan dilatih dengan cara diberikan data-data yang

disebut training data yang terdiri atas pasangan input-output yang diharapkan dan disebut associative memory. Setelah jaringan dilatih, associative memory dapat mengingat suatu pola. Jika jaringan diberi input baru, jaringan dapat menghasilkan

2. Unsupervised Learning.

Dalam proses pelatihan ini, jaringan dilatih hanya dengan diberi data input yang memiliki kesamaan sifat tanpa disertai output.

2.3. Backpropagation

Propagasi balik merupakan algoritma pembelajaran yang terawasi dan biasanya

digunakan oleh perceptron dengan banyak lapisan untuk mengubah bobot-bobot yang

terhubung dengan neuron-neuron yang ada pada lapisan tersembunyinya. Algoritma

propagasi balik menggunakan error output untuk mengubah nilai bobot-bobotnya

dalam arah mundur (backward). Untuk mendapatkan error ini, tahap perambatan maju (forward propagation) harus dikerjakan terlebih dahulu. Pada saat perambatan maju, neuron-neuron diaktifkan dengan menggunakan fungsi aktivasi sigmoid, yaitu :

(1)

Jaringan propagasi balik dikembangkan oleh Paul Werbos (Valurru B. Rao and

Hayagriva V Rao, 1993) dan hampir 80% dari seluruh jaringan syaraf tiruan yang ada

dalam perkembangannya menggunakan jaringan ini karena mudah dalam proses

belajarnya. Jaringan syaraf tiruan propagasi balik memiliki kemampuan untuk

menentukan hubungan antara sekelompok pola masukan dengan sekelompok pola

keluaran yang diberikan dan menggunakan hubungan ini pada saat diberikan pola

masukan baru. Suatu fungsi aktivasi propagasi balik memiliki ciri utama yaitu

berkesinambungan dan adanya peningkatan/perbaikan yang berulangulang. Aplikasi

kemampuan merespon pola masukan yang digunakan dalam pelatihan dengan

kemampuan untuk memberi respon masukan yang disesuaikan. Konfigurasi jaringan

propagasi balik bisa dilihat pada gambar 2.3 berikut ini :

Gambar 2.2. Konfigurasi JST Propagasi balik

Prosedur belajar propagasi balik menggunakan metode gradient descent

dengan paradigma belajar supervised, sehingga pasangan datainput-output (set data) mutlak harus tersedia. Data ini akan digunakansebagai pembimbing dalam mengenali

polanya. Untuk dapat mengubah bobot sinapsis, maka proses komputasi dilakukan

dengan cara arah maju(forward) dan arah mundur (backward). Dengan mengacu pada

gambar 2.3, prosedur pelatihan jaringan beserta penjelasannya : pertama sebuah

vektor masukan, X=Xp1, Xp1, …, XpN diberikan pada lapisan masukan jaringan

dengan p menyatakan pasangan vektor ke-p. Sel-sel masukan mendistribusikan

nilai-nilai masukan tersebut ke sel pada lapisan dalam. Jumlah masukan keseluruhan (net

input) untuk sel lapisan dalam ke-jdihitung sebagai penjumlahan dari keluaran sel-sel

lapisan masukan yang dikalikan dengan bobot interkoneksinya ditambah dengan suatu

pada bobot bias dan pada bobot lainnya. Bobot bias diperlakukan sama dan

berpartisipasi dalam proses belajar seperti halnya bobot-bobotlainnya.

2.4. Model Pembelajaran Accelerated Learning

Defeniasi Accelerated Learning menurut para pakar :

Defeniasi Accelerated Learning menurut para pakar.

1. Menurut Dr. George Lazanov

Accelerated learning adalah model pembelajaran yang menciptakan proses

lingkungan dan pengajaran untuk memungkinkan peserta didik untuk bergerak

diluar membatasi kenyakinan dan kesalapahaman dan memanfaatkan potensi

tersembunyi mereka.

2. Menurut dae meier

Accelereted learning adalah salah satu cara belajar alamia yang diyakini mampu

menghasilkan tokoh orsinil dalam menghadapi erakesemerawutan. Karena

accelereted learning padaintinya adalah filisofi pembelajaran dan kehidupan yang

mengupayakan demekanisasi dan memanusiakan kembali, serta menjadikan

pengalaman bagi seluruh tubuh, pikiran, dan pribadi.

Jadi accelerated learning dalah konsep belajar dengan menggunakan seluruh

kemampuan indrawi yang dimiliki oleh setiap orang sebagai piranti input data dan

memprosesnya (data procesing) menurut cara kerja otak dan sistem syaraf (Neuron)

serta menyimpannya dalam memory storage otak yang memiliki daya tampung luar

biasa, tidak terbatas pada processing (cara berpikir) namun pada penyimpanannya berikut pengaturan peletakannya diotak sehingga kita bisa mengaksesnya kapan saja

2.5.Jaringan Saraf Tiruan untuk Prediksi

Salah satu bidang dimana Jaringan Syaraf Tiruan dapat diaplikasikan dengan baik

adalah dalam bidang peramalan (forecasting). Peramalan yang sering dilakukan

adalah peramalan nilai tukar valuta asing, peramalan cuaca dan lain-lain. Secara

umum peramalan yang dapat dilakukan oleh Jaringan Syaraf Tiruan adalah peramalan

runtut waktu (time series) sebagai input dan target dari output yang diinginkan pada proses pelatihan adalah data periode sebelum tahun yang akan diramal, data tersebut

digunakan untuk menentukan bobot yang optimal. Setelah bobot optimal didapatkan

dari proses pelatihan, bobot-bobot tersebut digunakan untuk menentukan nilai

peramalan jika sistem diuji oleh data yang pernah masuk dalam sistem peramalan.

2.6. Saham

2.6.1. Pengertian Saham

Menurut (Manurung, 1999), “Saham adalah sertifikat atau tanda otentik yang

mempunyai kekuatan hukum bagi pemegangnya sebagai keikutsertaan di dalam

perusahaan serta mempunyai nilai nominal (mata uang) serta dapat diperjualbelikan.”

Saham merupakan surat berharga yang bersifat kepemilikan. Artinya si pemilik saham

merupakan pemilik perusahaan. Semakin besar saham yang dimiliki, maka semakin

besar pula kekuasaannya di perusahaan tersebut.

2.6.2. Jenis saham

Dalam buku Pengetahuan Dasar Pasar Modal yang ditulis (Tandelilin, 2001) didalam

praktek, terdapat beberapa jenis saham yang dapat dibedakan menurut cara pengalihan

dan manfaat yang diperoleh para pemegang saham, yaitu :

Ditinjau dari cara pengalihannya, saham dibedakan menjadi saham atas nama dan

saham atas unjuk, yaitu :

a. Saham atas nama (register stock) adalah saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara pengalihannya harus melalui prosedur tertentu.

b. Saham atas unjuk (bearer stock) adalah saha m yang tidak ditulis nama

pemiliknya agar mudah dipindahtangankan ke investor lain.

2. Hak Tagihan

Ditinjau dari segi manfaat saham, maka pada dasarnya saham dapat digolongkan

menjadi saham biasa dan saham preferensi, yaitu :

a. Saham Biasa (common stock)

Saham biasa adalah saham yang menempatkan pemiliknya paling yunior

terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi. Saham jenis ini paling banyak dikenal

masyarakat. Saham biasa ini mempunyai harga nominal yang nilainya

ditetapkan oleh emiten (perusahaan yang menerbitkan saham). Saham biasa ini

dapat dibedakan ke dalam lima jenis, yaitu :

1. Blue Chip Stock, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, sebagai pemimpin dari industry sejenisnya, memiliki

pendapatan yang stabil dan konsisten dalam membayar dividen.

2. Income Stock, yaitu saham dari suatu emiten dimana emiten yang

bersangkutan dapat membayar dividen lebih tinggi dari rata-rata dividen

yang dibayarkan pada tahun sebelumnya.

3. Growth Stock, yaitu saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi sebagai pemimpin di industri sejenis yang

4. Speculative Stock, yaitu saham yang emiten tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, tetapi mempunyai

kemampuan penghasilan yang tinggi dimasa mendatang meskipun belum

pasti.

5. Counter Cyclical Stock, yaitu saham yang tidak berpengaruh untuk kondisi

ekonomi makro maupun situasi bisnis secara umum.

b. Saham Preferensi (preferred stock)

Saham preferensi adalah saham yang terbentuk dari gabungan antara

obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap

(seperti bunga obligasi) tetapi juga bisa tidak mendatangkan hasil seperti

yang dikehendaki oleh investor. Saham preferensi serupa dengan saham

biasa karena dua factor yaitu mewakili kepemilikan ekuitas dan diterbitkan

tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut dan

membayar dividen. Sedangkan persamaan antara saham preferensi dengan

obligasi terletak pada tiga faktor yaitu ada klaim atas laba dan aktiva

sebelumnya, dividen tetap selama masa berlaku (hidup) dari saham dan

memiliki hak tebus dan dapat dipertukarkan dengan saham biasa. Tiga

keunggulan dari saham preferen dimata investor, yaitu pendapatan lancar

yang tinggi dan dapat diprediksi, memiliki keamanan, dan biaya per unit

yang rendah. Sedangkan dua kerugiannya, yaitu rentan terhadap inflasi dan

tingkat bunga yang tinggi, dan sangat kurang berpotensi untuk peralihan

modal. Di dalam praktek pasar modal di beberapa negara, terdapat

1. Cumulative Preferred Stock

Saham preferen kumulatif adalah saham yang dijamin akan

memperoleh dividen setiap tahunnya. Apabila pada saat tahun berjalan

perusahaan menderita kerugian maka dividen akan dibayarkan di tahun

mendatang ketika perusahaan memperoleh keuntungan.

2. Non Cumulative Preferred Stock

Saham preferen non kumulatif hampir sama dengan saham preferen

kumulatif, dalam saham preferen non kumulatif pemegang saham tidak

akan memperoleh pembagian keuntungan secara penuh saat dalam

suatu periode ada dividen yang belum dibayarkan.

3. Participating Preferred Stock

Saham preferen dimana disamping memperoleh dividen tetap juga akan

memperoleh bonus (tambahan) dividen saat perusahaan mencapai

sasaran yang telah digariskan. Sasaran yang digariskan banyak sekali

macamnya seperti target penjualan yang terlampaui, target keuntungan

yang terlampaui dan berbagai target lainnya.

4. Convertible Preferred Stock

Saham preferen yang dapat ditukar dengan surat berharga lain yang

dikeluarkan oleh perusahaan yang menerbitkan saham konversi ini.

Umumnya hak konversi ditujukan terhadap dapat ditukarnya dividen

saham preferen dengan saham biasa sehingga akan memperoleh

dividen yang besarnya tidak dibatasi. Jika perusahaan sangat berhasil,

maka dividen yang akan diperoleh umumnya jauh lebih besar daripada

2.7.Teknik peramalan harga saham

Dalam rangka penilaian atas perusahaan dan memprediksi harga sahamnya, biasanya

analisis menggunakan dua jenis analisis, yaitu analisis fundamental dan analisis

teknikal (Taswan dan Soliha, 2002).

2.7.1. Analisis fundamental

Analisis fundamental merupakan interpretasi data keuangan untuk menaksir harga

saham dan meramal pergerakan harga saham di masa yang akan datang. Para analis

fundamental mempertimbangkan banyak factor dalam mengevaluasi harga saham dan

biasanya melakukan tiga tahap analisis sebagai berikut :

1. Tahap pertama : Analisis lingkungan usaha

Analisis lingkungan usaha dilakukan untuk mengetahui peluang tantangan dan

resiko-resiko perusahaan yang ditimbulkan oleh lingkungan usaha, seperti kondisi

ekonomi makro (misalnya tingkat inflasi, suku bunga, nilai tukar rupiah, dan

lainnya), geopolitik, dan stabilitas keamanan.

2. Tahap kedua : Analisis industry

Analisis ini dilakukan untuk mengetahui daya tarik industri serta faktor-faktor

yang mempengaruhi tingkat persaingan industri, beserta resiko-resikonya seperti

masuknya pendatang baru, tantangan adanya produk substitusi, posisi

tawar-menawar para pemasok dan para pembeli.

3. Tahap Ketiga : Analisis internal perusahaan

Analisis ini dimaksudkan untuk mengetahui kekuatan-kekuatan dan

kelemahan-kelemahan perusahaan seperti kualitas manajemen, kinerja keuangan, rekor

prestasi non keuangan yang telah dicapai, ada atau tidaknya tuntutan atau sengketa

menggunakan tahap-tahap diatas sering juga disebut sebagai pendekatan dari atas

kebawah (top-down approach). Sedangkan jika tahap-tahapnya dengan

mendahulukan analisis internal perusahaan sering disebut sebagai pendekatan dari

bawah ke atas (bottomup approach). Kadangkala analisis fundamental ini disebut juga sebagai analisis nilai intrinsik karena dimaksudkan untuk mengetahui berapa

sebenarnya nilai intrinsik suatu saham untuk selanjutnya dibandingkan dengan

harga saham di Bursa Efek. Dari perbandingan ini akan diketahui apakah harga

saham perusahaan sama dengan nilai intrinsiknya atau di atas nilai intrinsiknya

(overvalued) atau di bawah nilai intrinsiknya (undervalued) sehingga para investor atau calon investor dapat mengambil keputusan. Jika harga saham undervalued, biasanya saham tersebut menarik untuk dibeli dengan harga murah sehingga

investor akan memperoleh capital gain. Sebaliknya jika harga saham overvalued, para investor yang spekulatif cenderung akan menjual sahamnya karena

diperkirakan harga saham akan turun.

2.7.2. Analisis teknikal

Analisis teknikal digunakan untuk memprediksi fluktuasi harga saham atas

dasar data historis harga-harga saham, volume perdagangan dan faktor-faktor

lain, seperti tinggi atau rendahnya perdagangan serta luasnya pasar dan Indeks

Harga Saham Gabungan (IHSG). Analisis yang menggunakan pendekatan ini

lebih dilatarbelakangi oleh logika permintaan dan penawaran yang

mempengaruhi harga saham. Sementara faktor-faktor yang menyebabkan

perubahan permintaan dan penawaran seperti faktor lingkungan usaha

(ekonomi, politik dan stabilitas keamanan nasional), maupun kinerja

berubah-ubah sesuai dengan permintaan dan penawaran. Pergerakan harga

saham baik secara individual maupun keseluruhan biasanya cenderung

mengikuti suatu pola tertentu sehingga dapat dikenali. Dengan demikian, para

analisis teknikal akan memprediksi harga saham menurut pola yang sudah

dikenali sebelumnya. Analisis teknikal sering disebut chartist karena teknik ini menggunakan grafik-grafik dan diagram-diagram untuk memprediksi kinerja

saham. Grafik dan diagram itu dimaksudkan untuk memprediksi kinerja

saham.

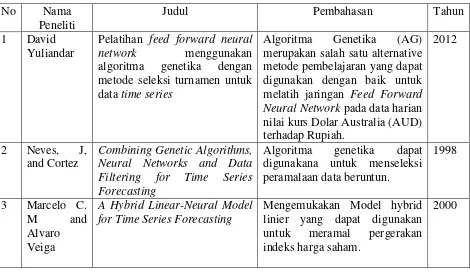

2.8. Penelitian Terkait

Adapun penelitian – penelitian yang telah dilaksanakan oleh beberapa peneliti baik

didalam dan diluar negeri yang pada umumnya menggunakan analisis teknikal untuk

melakukan peramalan dapat dilihat pada table :

Table 2.1. Penelitian Terkait

No Nama

Peneliti

Judul Pembahasan Tahun

1 David

Yuliandar

Pelatihan feed forward neural network menggunakan algoritma genetika dengan metode seleksi turnamen untuk data time series

Algoritma Genetika (AG) merupakan salah satu alternative metode pembelajaran yang dapat digunakan dengan baik untuk

melatih jaringan Feed Forward

Neural Network pada data harian nilai kurs Dolar Australia (AUD) terhadap Rupiah.

2012

2 Neves, J,

and Cortez

Combining Genetic Algorithms, Neural Networks and Data Filtering for Time Series Forecasting

A Hybrid Linear-Neural Model for Time Series Forecasting

Mengemukakan Model hybrid linier yang dapat digunakan untuk meramal pergerakan indeks harga saham.

4 Ennett, Networks Applied to Coronary Surgery Mortality Prediction

Hybrid Algorithma Genetika Simulated Annealing untuk peramalan Data Time series

Mengemukakan model hybrid algoritma genetika untuk peramalan data times series

2003

6 G.

Atsalakis, Ucenic

Time series prediction of water consumption using neuro-fuzzy (ANFIS) approach

Peramalan data times series dengan metode neuro - fuzzy

BAB 3

METODOLOGI PENELITIAN

3.1. Pendahuluan

Karena adanya faktor ketidakpastian terhadap harga saham, pialang saham sering

mengalami kesulitan dalam memperkirakan harga saham untuk periode berikutnya.

Data harga saham ini memiliki faktor ketidakpastian yang cukup tinggi. Data harga

saham setiap waktu membentuk pola yang tidak linier, sehingga dapat digunakan

jaringan saraf tiruan untuk memprediksi harga saham untuk periode berikutnya.

Jaringan saraf tiruan dapat belajar dari data yang telah ada kemudian menangkap pola

yang tidak linier dalam data tersebut. Jaringan dapat melakukan generalisasi terhadap

data baru yang dimasukkan kedalamnya, kemudian memberikan output berdasarkan

proses pengalaman dan pembelajaran dari data yang pernah dilatihkan sebelumnya.

3.2. Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah indeks pasar yang meliputi IHSG

dan LQ 45. Data telah diperoleh dalam format runtun waktu (times series) mulai dari bulan Januari tahun 2012 sampai bulan Desember 2012. Penggunaan indeks pasar

didasarkan pada asumsi bahwa indeks pasar merupakan agregat dari harga emitem,

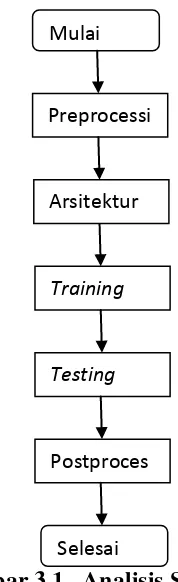

3.3. AnalisisSistem

Rancangan sistem terdiri dari preprocessing data yaitu tahap normalisasi data kedalam

range [0-1]. Kemudian dilakukan pemilihan arsitektur yang tepat pada jaringan saraf

tiruan untuk mendapatkan hasil prediksi yang optimal. Setelah arsitektur jaringan

ditentukan maka dilakukan proses training, dimana sistem akan dilatih sehingga dapat

mengenali pola pasangan data input dan data target. Testing dilakukan untuk

mengetahui apakah sistem mampu memberikan hasil yang benar terhadap pasangan

data input dan target yang belum pernah dilatih kedalam sistem. Sedangkan pada tahap postprocessing dilakukan denormalisasi dari data yang telah dinormalisasi untuk menjadi nilai output dari jaringan. Gambar 3.1 adalah rancangan umum dari sistem yang akan dibangun pada penelitian ini, yaitu:

Gambar 3.1. Analisis Sistem

Training

Testing

Postproces

Selesai Mulai

Preprocessi

3.4. Pemilihan Variabel Input

Variabel data masukan merupakan sekumpulan data serial atau berkala dari transaksi

pada suatu jangka waktu. Di dalam sistem peramalan jaringan syaraf tiruan ini, data

masukan yang digunakan yaitu :

a. Harga Pembuka

Harga saham pembuka yang diperoleh pada satu hari transaksi saham di bursa

efek. Diinisialisasikan dengan variabel X1.

b. Harga Tertinggi

Harga saham tertinggi yang diperoleh pada satu hari transaksi saham di bursa

efek. Diinisialisasikan dengan variabel X2.

c. Harga Terendah

Harga saham terendah yang diperoleh pada satu hari transaksi saham di bursa

efek. Diinisialisasikan dengan variabel X3.

d. Harga Penutup

Harga penutupan saham yang menjadi penutupan transaksi saham pada hari itu.

Diinisialisasikan dengan variabel X4.

3.5. Pemilihan Variabel Output

Sebelum melakukan perhitungan Output, yang harus dilakukan terlebih dahulu adalah melakukan training untuk mendapatkan pola pembelajaran pergerakan harga sesuai dengan data-data yang tersimpan dalam database. Epoch yang semakin besar akan memakan waktu yang semakin lama, namun pola yang dihasilkan dari proses

training akan lebih baik dibanding Epoch yang kecil namun tidak memakan waktu yang lama.

3.6. Normalisasi Data

Data yang digunakan dalam penelitian ini adalah database indeks pasar yang meliputi

IHSG dan LQ 45. Data telah diperoleh dalam format runtun waktu (times series) mulai dari bulan Januari tahun 2012 sampai bulan Desember 2012. Data kemudian

disusun dan dipilih variabel faktor-faktor yang mempengaruhi harga saham dengan

record data yang memiliki informasi paling lengkap. Berdasarkan data tersebut, kemudian digunakan sebanyak 260 kasus untuk masing-masing kategori. Data

tersebut kemudian akan di bagi menjadi 2 bagian, yaitu data pelatihan (training), data pengujian (testing). Sebanyak 50% data digunakan untuk proses training dan 50% data digunakan untuk proses testing.

Data yang telah dianalisis kemudian dinormalisasi sehingga dapat dikenali

oleh fungsi aktifasi yang akan digunakan. Pada penelitian ini, data di normalisasi

kedalam range [0-1] berdasarkan rumus :

X’= + 0.1 (Siang, 2004)

Dengan:

x = x sebelum dinormalisasi

min = nilai minimum dari seluruh data

max = nilai maksimum dari seluruh data

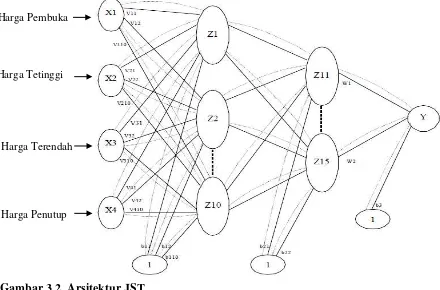

3.7. Arsitektur Jaringan Saraf Tiruan

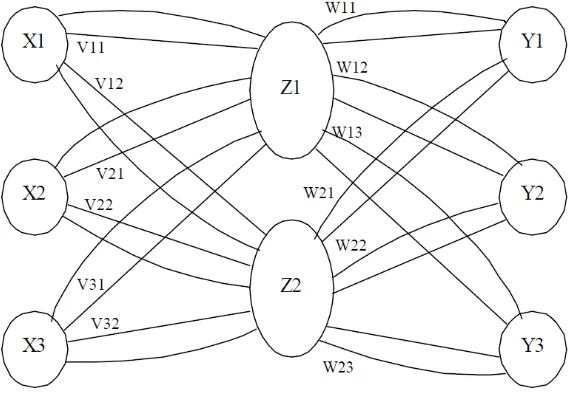

Arsitektur jaringan saraf tiruan terdiri dari lapisan input (input layer), lapisan tersembunyi (hidden layer) dan lapisan output (output layer). Berikut adalah rincian arsitektur jaringan saraf tiruan yang digunakan:

1. Lapisan masukan (input layer) terdiri 4 neuron dan ditambah sebuah bias. 2. Lapisan tersembunyi (hidden layer) terdiri dari n lapis. Banyaknya jumlah

neuron pada hidden layer yang akan digunakan ditentukan berdasarkan

percobaan yang dilakukan beberapa kali untuk mendapat arsitektur terbaik,

Setiap masing-masing hidden layer akan ditambah dengan sebuah bias.

3. Lapisan keluaran (output layer) yang digunakan sebanyak satu lapis dengan 1 neuron.

Fungsi aktivasi yang akan digunakan dari input layer menuju hidden layer

pertama adalah fungsi aktivasi sigmoid, begitu juga dari hidden layer pertama menuju

Gambar 3.2. Arsitektur JST

Keterangan :

X = input neuron pada input layer

Z = hidden neuron pada hidden layer

Y = output neuron pada output layer

V11,..Vn = bobot dari input layer ke hidden layer pertama

W11,..Wn = bobot dari hidden layer pertama ke hidden layer kedua

1 = bias dari input layer ke hidden layer

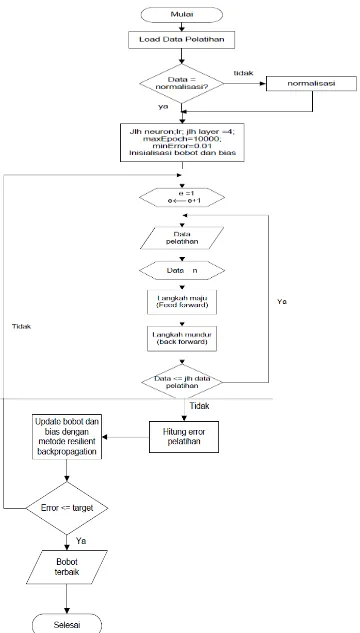

3.9. Training

Proses training pada JST memerlukan data input dan data target. Training meliputi proses iteratif dari data input yang dimasukkan ke dalam jaringan sehingga jaringan dapat belajar dan menyesuaikan data yang dilatih dengan data target yang diinginkan.

Harga Pembuka

Harga Tetinggi

Harga Terendah

Training dilakukan untuk mencari nilai bobot yang menghubungkan semua neuron sehingga meminimalkan error yang dihasilkan oleh output jaringan.

Proses training JST menggunakan sebanyak 50% jumlah data yang terdiri dari

input data dan output target, kemudian data training dinormalisasi sebelum diproses kedalam jaringan. Pada proses ini akan dilakukan pelatihan dengan arsitektur JST dari

jumlah hidden neuron yang berbeda-beda. Setiap arsitektur yang diuji tersebut akan menghasilkan bobot pelatihan yang nantinya akan digunakan sebagai bobot awal pada

proses testing. Kemudian inisialisasi bobot dan bias untuk menghitung nilai output

dari setiap neuron yang akan dikalikan dengan fungsi aktivasi dan learning rate. Setelah nilai output jaringan pada lapisan output diperoleh, hitung nilai error

dari jaringan, kemudian nilai error dibandingkan dengan nilai error target yang telah ditetapkan. Jika error jaringan yang dihasilkan tidak lebih kecil atau sama dengan nilai error yang telah ditetapkan, maka akan dilakukan proses backprop dengan memodifikasi bobot jaringan dan bias pada iterasi tertentu hingga didapatkan nilai

3.10. Perhitungan Error

Perhitungan error digunakan untuk menguji keakurasian jaringan. Tujuannya yaitu memperoleh nilai error seminimal mungkin dengan cara mengganti nilai bobot yang terhubung pada semua neuron secara iteratif. Pada penelitian ini, perhitungan error

yang digunakan adalah Mean Square Error (MSE) yang merupakan rata-rata kuadrat dari selisih antara output jaringan dengan output target. Rumus dari MSE sebagai berikut:

Keterangan:

�� = nilai output target

�� = nilai output jaringan

N = jumlah output dari neuron

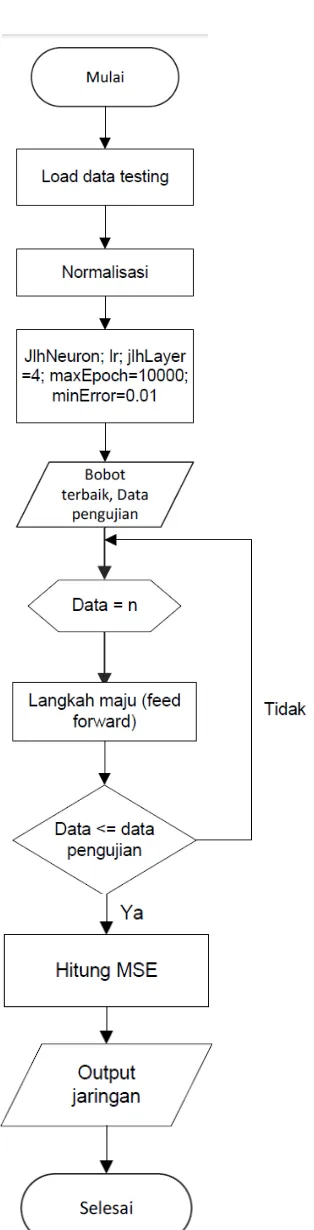

3.11. Testing

Proses testing JST menggunakan sebanyak 50% dari jumlah data yang telah dipilih untuk masing-masing kategori. Pada tahap ini jaringan akan di testing dengan data baru yang belum pernah dilatih kedalam jaringan untuk mengetahui kemampuan

jaringan melakukan generalisasi kasus yang dihadapi dan kemudian menarik

kecenderungan terhadap output tertentu.

Proses testing hanya akan menerapkan tahap propagasi maju. Secara umum

Adapun tahapannya adalah sebagai berikut:

1. Masukkan nilai input dari data testing.

2. Lakukan perhitungan neuron-neuron pada hidden layer dengan rumus: Zinj = Voj + i.V

3. Hitung hasil output dari masing-masing hidden layer dengan menerapkan kembali

fungsi aktivasi.

ij

Zj = f (Z

=

inj)

Sinyal tersebut kemudian akan diteruskan kesemua neuron pada lapisan

berikutnya yaitu output layer.

-z_inj

4. Setiap neuron pada output layer (Yk, k=1,..,5) menjumlahkan sinyal-sinyal

output beserta bobotnya: Yink = W0k + j.W

5. Menerapkan kembali fungsi aktivasi untuk menghitung sinyal output

jk

��=�(�_���)

=

Setelah proses testing selesai, maka kemampuan generalisasi jaringan dapat diukur dari berapa banyak pola yang dikenali. Hal tersebut dihitung

menggunakan rumus berikut:

-y_ink

Hasil proses testing berupa matriks yang bentuknya sesuai dengan output targetnya.

Output jaringan kemudian akan ditentukan pada suatu pola tertentu. Jika hasil keluaran jaringan lebih besar atau sama dengan 0,5 maka jaringan dianggap meniliki

hasil keluaran 1 dan jika jaringan memiliki keluaran kurang dari 0,5 maka akan

dianggap memiliki hasil keluaran 0. Data yang dikatakan dikenali adalah apabila data

hasil normalisasi yang digunakan sebagai nilai input dapat menghasilkan nilai output

BAB 4

PEMBAHASAN DAN HASIL PENELITIAN

Pada bab ini akan dilakukan implementasi dan pengujian sistem. Sistem dibuat dengan

menggunakan Matlab R2008b. Pengujian sistem untuk memrepresentasikan review

akhir dari analisis dan implementasi.

4.1. Lingkungan Implementasi

Lingkungan implementasi yang akan dijelaskan merupakan lingkungan perangkat

keras (hardware) dan perangkat lunak (software) yang digunakan dalam penulisan skripsi ini.

Spesifikasi perangkat keras (hardware) yang digunakan adalah sebagai berikut: 1. Prosesor Intel(R) core (TM) i3 CPU M380 @ 2.53GHz (4CPUs), ~2.5GHz. 2. RAM 2048 MB.

3. Hard disk 500 GB.

4. Keyboard.

5. Mouse.

Spesifikasi perangkat lunak (software) yang digunakan adalah sebagai berikut: 1. Operating System Windows 7 Ultimate 64-bit (6.1, Build 7600).

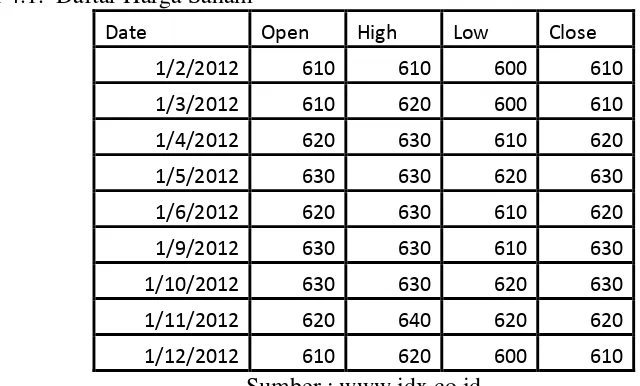

4.2. Pengumpulan dan Pengolahan Data

Data yang digunakan yaitu daftar harga saham yang dimulai dari Januari 2012 s/d

Desember 2012.

Tabel 4.1. Daftar Harga Saham

Date Open High Low Close

4.3. Pencarian Arsitektur Jaringan Terbaik

Untuk mencari arsitektur jaringan terbaik dengan menggunakan metode Resilient

Backpropagation, maka penulis melakukan serangkaian percobaan dengan memodifikasi jumlah hidden layer dan hidden neuron untuk masing-masing layer

beserta parameter-parameter yang digunakan. Adapun langkah-langkah yang

dilakukan oleh penulis adalah sebagai berikut:

1. Dilakukan serangkaian percobaan untuk variasi jumlah hidden layer dan

2. Setelah arsitektur jaringan terbaik diperoleh, kemudian dilakukan beberapa

kali percobaan untuk mencari bobot terbaik pelatihan yang menghasilkan nilai

MSE paling minimum sesuai dengan iterasi yang telah ditetapkan.

3. Nilai bobot terbaik disimpan untuk diuji kembali dengan menggunakan nilai

learning rate antara 0.1 sampai dengan 0.9.

4. Menampilkan hasil prediksi menggunakan data testing yang pernah dilatih

kedalam jaringan.

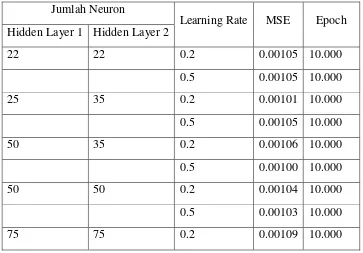

4.3.1. Variasi Jumlah Neuron dan Hidden Layer

Percobaan yang dilakukan yaitu dengan menggunakan beberapa jumlah hidden layer

dengan beberapa variasi jumlah neuron. Nilai learning rate yang digunakan adalah 0.2 dan epoch maksimal adalah 10000 dengan error maksimal 0.001. Hasil percobaan dapat dilihat pada tabel 4.1 berikut ini:

Tabel 4.2Percobaan Beberapa Variasi Neuron dan Hidden Layer

Jumlah Neuron

Learning Rate MSE Epoch

Hidden Layer 1 Hidden Layer 2

0.5 0.00111 10.000

Berdasarkan hasil percobaan yang telah dilakukan, maka didapatkan arsitektur terbaik

dengan menggunakan jumlah neuron pada hidden layer pertama sebanyak 100 neuron dan pada hidden layer kedua sebanyak 150 neuron.

4.3.2. Pengolahan Data dengan Menggunakan Resilient Backpropagation

Peramalan dilakukan dengan menggunakan metode jaringan Syaraf Tiruan (JST)

dengan menggunakan software MATLAB (Matrix Laboratory). Peramalan dilakukan

untuk bulan Januari 2013 dengan menggunakan data dari bulan Januari 2012 sampai

dengan Desember 2012.

Peramalan akan menggunakan salah satu metode dalam JST yaitu algoritma

Resilient Backpropagation dengan bantuan program yang menunjang yaitu MATLAB

dimana spesifiknya menggunakan toolbox Artificial Neural Network. Uji coba

peramalan ini akan menggunakan metode traingdx. Traingdx adalah fungsi penurunan

gradient dengan momentum dan Adaptive Learning Rate. Fungsi ini akan

bersifat Adaptive seperti traingdx dan juga dengan menggunakan momentum seperti

traingdm.

4.4. Algoritma dalam MATLAB

Secara garis besar MATLAB membutuhkan coding dalam menjalankan software-nya

dan dalam membuat peramalan ini dibutuhkan alur perhitungan dengan algoritma.

Langkah – langkah membuat coding algoritma Resilient Backpropagation untuk peramalan di dalam software MATLAB adalah :

4.4.1. Membersihkan Jendela Command

Membersihkan jendela command ini dilakukan dengan menggunakan command “clc”,

“close all” dan “clear all”. command “clc” digunakan untuk menghapus semua

command yang mungkin ada agar tidak terjadi crash pada software. Command “close all” adalah command untuk menghapus semua jendela folder yang masih terbuka dan

command “clear all” adalah command untuk menghapus jendela hasil dari proses peng-coding-an.

4.4.2. Mengambil Data yang Ada

Proses ini mengambil data dari data harga saham WIKA yang dimulai dari bulan

Data tersebut harus dikonversi dalam satu bentuk bobot angka tertentu sesuai

kebutuhan dalam perhitungan dan di-coding-kan ke dalam MATLAB. Hal tersebut

dilakukan karena MATLAB hanya mampu mengolah data dengan nilai dari 1-10.

Dalam kasus ini, bobot telah dibagi dengan 1000 dan dimasukkan kedalam coding

MATLAB seperti :

a=[0.61,0.61,0.62,0.63,0.62,0.63,0.63,0.62,0.61,0.61,0.63,0.64,0.63,0.65,0.64,0.64,0.6

6,0.70,0.71,0.71,0.69,0.71,0.72,0.71,0.71,0.69,0.67,0.69,0.69,0.69,0.69,0.72,0.76,0.76

,0.76,0.77,0.76,0.75,0.76,0.75,0.74,0.73,0.73,0.73,0.74,0.76,0.76,0.80,0.81,0.83,0.81,

0.81,0.80,0.79,0.85,0.83,0.81,0.80,0.83,0.83,0.83,0.87,0.86,0.91,0.91,0.91,0.91,0.88,0

.90,0.90,0.88,0.88,0.89,0.92,0.94,0.91,0.95,0.96,0.94,0.93,0.91,0.91,0.94,0.96,0.94,0.

98,0.99,1.04,1.09,1.10,1.09,1.09,1.06,1.04,1.05,1.01,1.00,1.02,1.02,1.02,1.03,1.03,1.0

1,1.02,1.00,1.00,0.99,0.95,0.92,0.92,0.87,0.93,0.95,0.96,0.96,0.98,1.00,0.98,0.92,0.93

,0.94,0.93,0.95,0.99,0.99,0.99,0.97,0.99,1.01,1.01,1.04,1.06,1.05,1.02,1.05,1.00,1.00,

1.00,1.01,1.02,1.03,1.05,1.05,1.04,1.03,1.00,1.01,1.01,1.03,1.03,1.03,1.00,1.00,1.01,1

.01,1.03,1.08,1.06,1.09,1.13,1.09,1.10,1.06,1.07,1.07,1.07,1.07,1.07,1.07,1.10,1.09,1.

07,1.06,1.04,1.05,1.08,1.10,1.09,1.11,1.15,1.16,1.15,1.14,1.13,1.14,1.13,1.12,1.14,1.1

6,1.19,1.25,1.23,1.21,1.19,1.21,1.26,1.29,1.43,1.43,1.43,1.39,1.39,1.38,1.36,1.33,1.36

,1.35,1.35,1.39,1.38,1.40,1.39,1.37,1.37,1.37,1.35,1.38,1.37,1.36,1.35,1.31,1.33,1.37,

1.38,1.43,1.45,1.44,1.43,1.43,1.42,1.41,1.47,1.51,1.50,1.53,1.54,1.59,1.61,1.63,1.58,1

.55,1.60,1.60,1.56,1.55,1.57,1.53,1.45,1.48,1.49,1.47,1.40,1.39,1.42,1.42,1.42,1.48,1.

49,1.48,1.49]; tipe variable coding untuk input data.

4.4.3. Menentukan matriks Input dan Matriks Target (T)

Matriks input yang ditentukan adalah variable P1 dan P2 dimana P1 adalah harga saham dari hari ke-131 sampai hari ke-260 dan P2 adalah harga saham dari hari ke-1

sampai dengan 130, sehingga didapat matriks input P = [P1,P2] dan matriks target (T) yaitu dari hari ke-131 s/d 260. pengetikan coding adalah sebagai berikut :

P1 = a(:,131:260); data matriks input pertama P2 = a(:,1:130);data matriks input kedua P = [P1;P2]; matriks target

4.4.4. Membagi data menjadi data Pelatihan (training)

Data – data tersebut dibagi dalam ketentuan coding MATLAB. Data – data yang ada dibagi menjadi 2, yaitu data yang digunakan sebagai data untuk pelatihan. Dalam

kasus ini seperti berikut :

t = a(:,131:260); coding matriks target untuk prediksi yang ingin dicapai.

4.4.5. Lakukan Iterasi untuk Membandingkan Nilai MSE Terkecil dan Pengaturan Penentuan Formula.

Tahapan iterasi ini dimulai pengetesan dari unit hidden layer = 1 sampai dengan 10. Dimana pengetesan tersebut dilakukan untuk mencari nilai MSE terkecil yang dimana

hasil dari peramalan tersebut akan dipakai jika memiliki nilai MSE terkecil. Dalam

Penentuan formula dengan mangatur fungsi antara input ke hidden layer

menggunakan tansig dan dari hidden layer ke output menggunakan purelin dan metode yang digunakan adalah traingdx. Karena metode traingdx adalah metode

neural network yang dipakai untuk melakukan peramalan dan coding untuk hidden layer dan penentuan formula, yaitu :

% Set RPRop dengan jumlah unit hidden 2, fungsi input-hidden = tansig, % fungsi aktivasi hidden-output = linear, metode = traingd

net = newff(minmax(p), [2,1], {‘tansig’,’purelin’}, ‘traingd’);

4.4.6. Menentukan Jumlah Maksimal Epoch

Jumlah pelatihan (Epoch) sangat berpengaruh dalam kinerja pelatihan. Pada umumnya

untuk perhitungan dalam MATLAB biasanya mengatur agar maksimal epoch adalah

10.000 dan kemudian dimasukkan dalam bentuk coding MATLAB yaitu :

net.trainParam.epoch=10000; %maksimum epoch = 10000

4.4.7. Menggeser nilai goal MSE dan menentukan nilai pembelajaran(α)

Selanjutnya harus ditentukan nilai goal MSE agar MATLAB dapat membuat suatu

pelatihan dimana prosesnya akan terhenti jika sudah tercapai tujuan yang diinginkan.

Dalam hal ini, nilai goal MSE yang ingin dicapai adalah 0,001 dan kemudian

dimasukkan ke dalam bentuk coding MATLAB yaitu :

4.4.8. Menentukan Nilai Pembelajaran (Learning Rate) dan Momentum

Pada dasarnya proses pembelajaran jaringan dengan algoritma Backpropagation

standar biasanya lambat. Maka agar proses tersebut bias diatur agar menjadi lebih

cepat adalah dengan menambahkan nilai parameter nilai pembelajaran dan momentum.

Parameter nilai pembelajaran memberikan acuan besarnya penyesuaian pada bobot

ketika dilakukan proses belajar. Proses belajar jaringan menjadi sangat lambat jika

nilai pembelajaran yang digunakan terlalu kecil akan tetapi bila nilai pembelajaran

yang digunakan terlalu besar maka proses pembelajaran akan menyebar sehingga

keluar dari batasnya. Hal tersebut dapat diminimalkan dengan memberikan nilai yang

dinamakan momentum.

Dalam hal ini dengan menggunakan momentum, perubahan bobot didasarkan

gradient yang terjadi untuk pola yang dimasukkan saat itu. Momentum akan membuat jaringan menyesuaikan bobot yang lebih besar selama koreksinya memiliki arah yang

sama dengan pola yang ada. Sedangkan nilai pembelajaran yang kecil digunakan

untuk mencegah respon yang besar terhadap error dari satu pola proses belajar. Maka setelah melalui banyak penelitian, untuk perhitungan dalam penulisan ini

menggunakan parameter umum untuk nilai pembelajaran dan momentumnya dimana

nilai pembelajaran sebesar 0,1 dan nilai momentum sebesar 0,75. Nilai pembelajaran kemudian dimasukkan dalam bentuk coding MATLAB yaitu seperti :

net.trainParam.1r=0.1; %nilai pembelajaran (alpha)=0.1

net.trainParam.Show=100; % tunjukkan perubahan setiap epoch 100

Sedangkan untuk nilai momentum-nya karena menggunakan metode traingd

4.4.9. Menentukan Rasio Untuk Menaikkan Nilai Pembelajaran dan untuk Menurunkan Nilai Pembelajaran (Learning Rate)

Metode yang digunakan dalam penelitian ini adalah metode traingd. Dengan

menggunakan metode traingd maka tidak diperlukan lagi untuk menentukan besarnya rasio. Hal ini disebabkan di dalam toolbox traingd sudah ditentukan besarnya rasio untuk menaikkan dan menurunkan nilai pembelajaran, yaitu rasio untuk menaikkan

nilai pembelajaran adalah 1,2 dan besarnya rasio untuk menurunkan nilai

pembelajaran adalah 0,6.

4.4.10.Melakukan Pelatihan Resilient Backpropagation dan Simulasikan Hasil Pelatihan

Dalam tahapan ini dilakukan proses coding untuk melakukan pelatihan Resilient Backpropagation dan coding untuk mesimulasikan hasil pelatihan di dalam software MATLAB. Coding tersebut dapat dijelaskan sebagai berikut :

[net,tr]=train(net,p,t); % coding untuk melakukan train terhadap input, target.

y=sim(net,p); %coding untuk mensimulasikan hasil training (pelatihan).

4.4.11.Menghitung MSE antara Target dan Output

Pada tahap ini dimasukkan data Coding untuk menghitung MSE antara target dan

e = y-t; % error = output – target (coding untuk menghitung MSE antara target dan

output)

v=a; (penentuan nama variable yang dipakai)

v(:,290)=0.1; (coding untuk memberitahukan total jumlah data yang ada dan

menggunakan nilai pembelajaran 0,1)

4.4.12.Melakukan Prediksi untuk hari ke-261 s/d 290

Kemudian dilakukan tahapan coding untuk membuat prediksi dari hari ke-261 sampai dengan hari ke-290 dengan coding seperti berikut :

for i = 1:30, coding di sini untuk menentukan bahwa ada 30 hari yang ingin dicari prediksinya.

K=i+259; data bulan awal yang ingin diprediksikan

l=1+130; data disini digunakan mencari data hari ke

j=i+260; data disini digunakan untuk menentukan bahwa hari yang ingin dicari adalah

hari ke 260 keatas.

Pv1=v(:,k); coding untuk variable k

Pv2=v(:,l); coding peramalan untuk variabel l

Pv=[Pv1;Pv2]; coding untuk matriks input

v(:,j)=sim(net,Pv); coding untuk peramalan hari ke 261 s/d 290.

4.4.13.Hitung MSE dari Hasil Testing

Pada tahap ini dimasukkan data coding untuk menghitung MSE dari hasil testing yaitu :

z = v(:,261:290); coding menentukan variabel yang dijadikan perbandingan yaitu hari ke-261 sampai 290 (ini adalah data hasil peramalan)

yv = v(:,260:270); coding menentukan variabel yang dijadikan perbandingan yaitu hari ke 260 sampai 270 dari hasil peramalan

dan coding dibawah ini untuk menampilkan nilai MSE ke window result

MSE = mse(e);

fprintf(‘MSE_train = %12.8f\n’, MSE);

4.4.14.Running Program

Dalam tahapan terakhir ini setelah dimasukkan semua coding yang ada maka proses yang selanjutnya dilakukan adalah running program dan kemudian akan muncul hasil yang ingin dicapai pada window result.

4.5. Pengolahan Data dengan Pemrograman MATLAB

Data yang akan diproses dengan pemrograman MATLAB adalah data harga saham

Pada penelitian ini dilakukan proses penentuan jumlah hidden layer yang menghasilkan nilai MSE terkecil. Percobaan dilakukan dengan jumlah hidden layer

1,2,3,4 dan 5. Proses ini dilakukan untuk mengetahui perbedaan hasil dari nilai error

yang dicapai dari setiap perbedaan hidden layer dan kemudian akan diambil jumlah

hidden layer yang memiliki nilai error terkecil.

4.5.1. Peramalan Data Harga Pembuka (Open) dengan Resilient Backpropagation Neural Network dengan Jumlah Hidden Layer Sebanyak 2

Proses awal ini dimulai dengan memasukkan coding ke dalam software MATLAB

seperti yang sudah dijelaskan sebelumnya dan tampilan coding tersebut dapat dilihat dilampiran.

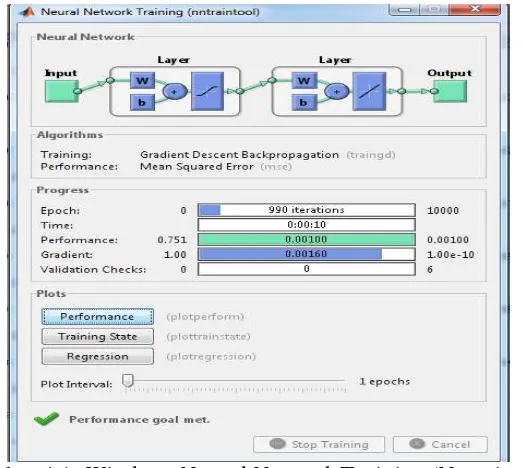

Gambar 4.1. Windows Neural Network Training (Nntraintool)

Kemudian dengan membuka kembali window MATLAB dan melihat window

Hasil_akhir =

Columns 259 through 264

1.4800 1.4900 1.4887 1.4922 1.4909 1.4845 Columns 265 through 270

1.4899 1.4790 1.4767 1.4761 1.4790 1.4823 Columns 271 through 276

1.4853 1.4900 1.4906 1.4888 1.4864 1.4783 Columns 277 through 282

1.4795 1.4797 1.4849 1.4858 1.4859 1.4782 Columns 283 through 288

1.4765 1.4791 1.4796 1.4849 1.4949 1.4930 Columns 289 through 290

1.4970 1.5014

MSE_train = 0.00096812

4.5.2. Peramalan Data Harga Tertinggi (High) dengan Resilient Backpropagation Neural Network dengan Jumlah Hidden Layer Sebanyak 2

Proses awal ini dimulai dengan memasukkan coding ke dalam software MATLAB

seperti yang sudah dijelaskan sebelumnya dan tampilan coding tersebut dapat dilihat dilampiran.