STRUKTUR BIAYA DAN PENDAPATAN USAHATERNAK

AYAM RAS PEDAGING POLA MANDIRI DAN

KEMITRAAN PERUSAHAAN INTI RAKYAT

DI KECAMATAN PAMIJAHAN

KABUPATEN BOGOR

NUR RIZKY RACHMATIA

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

ii

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa skripsi Struktur Biaya dan Pendapatan

Usahaternak Ayam Ras Pedaging Pola Mandiri dan Kemitraan Perusahaan Inti

Rakyat di Kecamatan Pamijahan Kabupaten Bogor adalah karya saya dengan

arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun pada

perguruan tinggi manapun. Penelitian yang dilakukan merupakan bagian dari

penelitian tesis dosen pembimbing skripsi. Sumber informasi yang berasal atau

dikutip dari karya diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir

skripsi ini.

Bogor, Februari 2013

iii

RINGKASAN

NUR RIZKY RACHMATIA. Struktur Biaya dan Pendapatan Usahaternak Ayam Ras Pedaging Pola Mandiri dan Kemitraan Perusahaan Inti Rakyat di Kecamatan Pamijahan Kabupaten Bogor. Dibimbing Oleh UJANG SEHABUDIN.

Ternak ayam ras di Indonesia dalam subsektor peternakan memperoleh prioritas utama dalam memajukan pembangunan di Indonesia. Sektor pertanian memberikan konstribusi terhadap PDB Nasional dengan rataan laju pertumbuhan 3,72 persen sepanjang 2006 hingga 2010 dimana subsektor peternakan memberikan kontribusi dengan rataan laju pertumbuhan sebesar 3,39 persen. Perkembangan populasi ayam ras pedaging di Indonesia dari tahun 2000-2011 mengalami peningkatan dengan rata-rata sebesar 5,3 persen. Kontribusi populasi ayam ras pedaging di Provinsi Jawa Barat terhadap populasi nasional sebesar 41,48 persen pada tahun 2011. Kontribusi populasi ayam ras pedaging Kabupaten Bogor terhadap Provinsi Jawa Barat sebesar 19,01 persen. Kecamatan Pamijahan merupakan salah satu kecamatan dengan populasi ayam ras pedaging terbesar di Kabupaten Bogor dengan kontribusi sebesar 9,5 persen pada tahun 2010. Hal ini menunjukkan bahwa Kecamatan Pamijahan merupakan sebagai sentra ayam ras pedaging terbesar kedua di Kabupaten Bogor setelah Kecamatan Gunung Sindur.

Usahaternak ayam ras pedaging di Kecamatan Pamijahan, Kabupaten Bogor dilakukan secara mandiri dan kemitraan plasma dengan skala yang dapat dibedakan menjadi dua skala yaitu skala I (populasi <5000 ekor) dan skala II (populasi ≥5000 ekor). Perbedaan tipologi peternak dan skala usaha mempunyai kelebihan dan kekurangan masing-masing. Peternak plasma relatif menghadapi risiko harga lebih kecil daripada peternak mandiri karena terdapat kontrak pembelian dengan inti. Keterbatasan peternak plasma tidak memiliki kekuatan untuk memilih alternatif sarana produksi dan menetapkan harga. Peternak mandiri mempunyai keleluasaan untuk memperoleh sarana produksi dan menjual hasil produksi. Kondisi ini dapat berimplikasi pada struktur biaya dan pendapatan.

Penelitian ini bertujuan untuk menganalisis struktur biaya, unit cost dan pendapatan usahaternak ayam ras pedaging peternak mandiri dan peternak plasma di Kecamatan Pamijahan, Kabupaten Bogor. Pemilihan lokasi dilakukan secara tertuju (purposive) dengan pertimbangan bahwa Kecamatan Pamijahan merupakan sentra ayam ras pedaging terbesar kedua di Kabupaten Bogor. Jumlah responden untuk masing-masing tipe peternak adalah peternak mandiri sebanyak 30 peternak dan peternak plasma sebanyak 40 peternak. Sebanyak 20 reponden peternak mandiri dan 25 responden peternak plasma diambil dengan metode

purposive dari data populasi peternak ayam ras pedaging yang dipublikasikan oleh Dinas Peternakan dan Perikanan Kabupaten Bogor tahun 2010. Sebanyak 10 responden peternak mandiri dan 15 peternak plasma diambil dengan metode

snowball sampling.

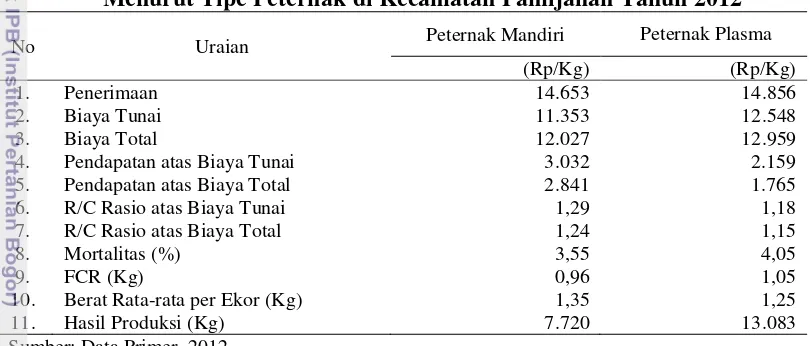

Hasil penelitian menunjukkan bahwa biaya pakan dan Day Old Chick

iv lebih rendah dari peternak plasma yaitu 12.647/kg. Berdasarkan skala, unit cost

peternak mandiri pada skala II mempunyai unit cost terkecil yaitu Rp 11.530/kg sedangkan, peternak plasma pada skala I mempunyai unit cost terbesar yaitu Rp 13.284/kg. Tingginya unit cost usahaternak pada peternak plasma karena sarana produksi (pakan dan DOC) lebih mahal yang diperoleh secara kredit dari inti. Harga pakan pada peternak plasma sebesar Rp 6.598/kg dan peternak mandiri sebesar Rp 6.021/kg. Harga DOC pada peternak plasma Rp 5.417/kg dan peternak mandiri masing-masing sebesar Rp 6.021/kg.

Pendapatan usahaternak pada peternak mandiri lebih tinggi dari peternak plasma baik atas biaya tunai maupun biaya total. Pendapatan atas biaya tunai dan biaya total pada peternak mandiri masing-masing sebesar Rp 3.032/kg dan Rp 2.841/kg, sedangkan pada peternak plasma masing-masing sebesar Rp 2.159/kg dan Rp 1.765/kg. Tingginya pendapatan peternak mandiri karena manajemen usahaternak ayam ras pedaging pada peternak mandiri lebih baik dibandingkan peternak plasma. Hal ini ditunjukkan oleh Feed Convertion Ratio (FCR) dan mortalitas pada peternak mandiri yang lebih rendah. FCR dan mortalitas pada peternak mandiri masing-masing sebesar 0,96 kg dan 3,55 persen, sedangkan peternak plasma masing-masing sebesar 1,05 kg dan 4,05 persen. Berdasarkan skala usaha, pendapatan usahaternak pada skala II lebih tinggi dari skala I, baik pada peternak mandiri maupun peternak plasma. Secara statistik, terdapat perbedaan pendapatan atas biaya tunai dan biaya total yang signifikan antara peternak mandiri dan peternak plasma artinya pendapatan atas biaya tunai dan biaya total peternak mandiri lebih besar dari peternak plasma.

v

STRUKTUR BIAYA DAN PENDAPATAN USAHATERNAK

AYAM RAS PEDAGING POLA MANDIRI DAN

KEMITRAAN PERUSAHAAN INTI RAKYAT

DI KECAMATAN PAMIJAHAN

KABUPATEN BOGOR

NUR RIZKY RACHMATIA H44090098

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

vi Judul Skripsi : Struktur Biaya dan Pendapatan Usahaternak Ayam Ras Pedaging Pola Mandiri dan Kemitraan Perusahaan Inti Rakyat di Kecamatan Pamijahan Kabupaten Bogor

Nama : Nur Rizky Rachmatia

NRP : H44090098

Menyetujui,

Dosen Pembimbing

Ir. Ujang Sehabudin NIP. 19680301 199303 1003

Mengetahui,

Ketua Departemen

Dr. Ir. Aceng Hidayat, M.T. NIP. 19660717 199203 1 003

vii

UCAPAN TERIMA KASIH

Puji syukur kepada Allah SWT yang telah memberikan izin dan ridho-Nya

atas terlaksananya penelitian ini sehingga penulis dapat menyelesaikan penulisan

skripsi sesuai dengan waktu yang telah direncanakan. Penulisan skripsi ini

tentunya tidak terlepas dari dukungan dan dorongan serta kerjasama berbagai

pihak. maka penulis ingin mengucapkan terima kasih kepada :

1. Ir. Ujang Sehabudin selaku dosen pembimbing yang secara tulus dan

bijaksana telah meluangkan waktu, pikiran dan tenaga dalam memberikan

bimbingan dan pengarahan sejak perencanaan penulisan proposal,

pelaksanaan penelitian hingga penulisan skripsi ini.

2. Ayahanda Nur Rachmat S, Ibunda Indriana, kakak Nur Ratih Paramitha

dan adik Nur Widya Kamila yang tercinta telah banyak memberikan

bantuan, dukungan, perhatian dan kasih sayang serta doa sejak

perencanaan penulisan, pelaksanaan penelitian hingga penulisan skripsi ini

3. Seluruh peternak responden yang telah bersedia menjadi responden atas

segala bantuan serta informasi-informasi yang diperlukan oleh penulis

4. Seluruh staf Kecamatan Pamijahan yang telah memberikan ijin penelitian

dan pengambilan data-data yang berkaitan dengan penulisan skripsi ini.

5. Seluruh dosen dan staf departemen yang telah membantu selama penulis

menyelesaikan studi di ESL.

6. Naelis, Adinda, dan Dea serta seluruh sahabatku tercinta lainnya yang

tidak dapat disebutkan satu persatu atas doa, dukungan, motivasi, dan

semangat kepada penulis selama ini.

7. Rekan-rekan satu bimbingan Dewi Shinta Ramadhani, Dita Permatasari,

Dwipanca, Hayu Windi Hapsari atas dukungan, kekompakan dan motivasi

viii 8. Teman-teman Ekonomi Sumberdaya dan Lingkungan 46 atas doa,

dukungan, semangat, motivasi, kebersamaan dan kekompakan selama ini.

9. Semua pihak yang telah membantu baik secara langsung maupun tidak

langsung dalam penyusunan skripsi ini.

Bogor, Februari 2013

ix

KATA PENGANTAR

Segala puji dan syukur kepada Allah S.W.T atas segala rahmat dan karunia-Nya yang telah dicurahkan, sehingga penulis dapat menyelesaikan Skripsi

dengan judul “Struktur Biaya dan Pendapatan Usahaternak Ayam Ras Pedaging

Pola Mandiri dan Kemitraan Perusahaan Inti Rakyat di Kecamatan Pamijahan

Kabupaten Bogor”. Skripsi ini merupakan hasil karya penulis guna memenuhi

persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini memuat serangkaian informasi dan analisis mengenai struktur biaya dan pendapatan usahaternak ayam ras pedaging pada peternak kemitraan dan peternak mandiri di Kecamatan Pamijahan. Penelitian ini diharapkan dapat memberikan informasi dan masukan bagi berbagai pihak yang berkepentingan, terutama peternak, Perusahaan Inti Rakyat (PIR), dan Dinas Peternakan. Penelitian ini juga diharapkan dapat bermanfaat sebagai rujukan serta informasi untuk dijadikan bahan referensi dalam melaksanakan studi lanjutan. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Bogor, Februari 2013

x

2.3.3. Vaksin, Obat-obatan dan Disinfektan ... 8

xi

5.1.2. Sarana dan Prasarana... 33

5.2. Karakteristik Peternak Responden ... 33

5.3. Karakteristik Perkandangan ... 36

5.4. Manajemen Budidaya Ayam Ras Pedaging ... 37

5.4.1. Persiapan Sarana dan Prasarana ... 38

5.4.2. Masa Pemeliharaan ... 39

5.4.3. Masa Panen ... 40

VI. HASIL DAN PEMBAHASAN ... 42

6.1. Analisis Struktur Biaya Usahaternak Ayam Ras Pedaging... 42

6.2. Analisis Pendapatan Usahaternak Ayam Ras Pedaging... 48

VII. SIMPULAN DAN SARAN... 56

7.1. Simpulan ... 56

7.2. Saran . ... 57

DAFTAR PUSTAKA ... 58

LAMPIRAN ... 59

xii

DAFTAR TABEL

Nomor Halaman

1. Penelitian Terdahulu yang Relevan……….…. 16 2. Peternak Responden di Kecamatan Pamijahan Tahun

2012………... 25

3. Struktur Biaya Usahaternak Ayam Ras Pedaging di

Kecamatan Pamijahan Tahun 2012………... 27 4. Karakteristik Responden Peternak Ayam Ras Pedaging di

Kecamatan Pamijahan Tahun 2012………...

34 5. Karakteristik Perkandangan Usahaternak Ayam Ras

Pedaging di Kecamatan Pamijahan Tahun 2012………….. 36

6.

truktur Struktur Biaya Usahaternak Ayam Ras Pedaging Menurut

Tipe Peternak di Kecamatan Pamijahan Tahun 2012……... 42 7.

truktur Struktur Biaya Usahaternak Ayam Ras Pedaging Menurut

Skala Usaha di Kecamatan Pamijahan Tahun 2012………. 45 8. Pendapatan dan R/C Rasio Usahaternak Ayam Ras

Pedaging Menurut Tipe Peternak di Kecamatan Pamijahan

Tahun 2012………...

48 9. Pendapatan dan R/C Rasio Usahaternak Ayam Ras

Pedaging Menurut Skala Usaha di Kecamatan Pamijahan Tahun 2012………... Ekor di Kecamatan Pamijahan Tahun 2012...

53

Antar Skala di Kecamatan Pamijahan Tahun 2012... 54

14. Hasil Uji Beda Pendapatan Usahaternak Ayam Ras Pedaging Per Kg Output Menurut Tipe peternak Plasma

xiii

DAFTAR GAMBAR

Nomor Halaman

xiv

DAFTAR LAMPIRAN

Nomor Halaman

1. Laju Pertumbuhan Pruduk Domestik Bruto (PDB) Atas Dasar Harga Konstan Menurut Lapangan Usaha (%) di

Indonesia Tahun 2006-2010...……….. 62

2. Perkembangan Populasi Ayam Ras Pedaging di Indonesia

Tahun 2000-2011……….……… 62

3. Perkembangan Produksi Daging Ternak di Indonesia Tahun

2006-2009……….……….... 63

4. Kontribusi Populasi Ayam Broiler Jawa Barat Terhadap

Nasional Tahun 2001-2008…………..……….… 63

5. Perkembangan Populasi Ayam Broiler (ekor) Tahun

2005-2010 di Kabupaten Bogor………..………... 63

6. Populasi Ayam Ras Pedaging Tingkat Kota/Kabupaten di

Provinsi Jawa Barat Tahun 2010……….. 64

7. Populasi dan Produksi Ayam Ras Pedaging Tingkat Provinsi

di Indonesia Tahun 2010………..………...………….….. 65

8. Rincian Biaya Peternak Kemitraan Plasma (Rp/Kg) di

Kecamatan Pamijahan Tahun 2012……….…….. 66

9. Rincian Biaya Peternak Mandiri (Rp/kg) di Kecamatan

Pamijahan Tahun 2012………. 67

10. Hasil Uji Beda Pendapatan Menurut Tipe Usaha di

Kecamatan Pamijahan Tahun 2012……….………….… 68

11. Hasil Uji Beda Menurut Skala Usaha <5.000 Ekor di

Kecamatan Pamijahan Tahun 2012……….. 69

12. Hasil Uji Beda Menurut Skala Usaha ≥5.000 Ekor di

Kecamatan Pamijahan Tahun 2012………... 70

13. Hasil Uji Beda Pendapatan Peternak Mandiri Antarskala di

Kecamatan Pamijahan Tahun 2012…... 71 14. Hasil Uji Beda Pendapatan Peternak Kemitraan Plasma

Antarskala di Kecamatan Pamijahan Tahun 2012……...……. 72 15. Dokumentasi Penelitian Usahaternak Ayam Ras Pedaging di

I. PENDAHULUAN 1.1. Latar Belakang

Ternak ayam ras di Indonesia dalam subsektor peternakan memperoleh

prioritas utama dalam hal memajukan pembangunan di Indonesia. Berdasarkan

data BPS 2012, sektor pertanian memberikan konstribusi terhadap PDB Nasional

dengan rataan laju pertumbuhan 3,72 persen sepanjang 2006 hingga 2010 dimana

subsektor peternakan memberikan kontribusi dengan rataan laju pertumbuhan

sebesar 3,39 persen (Lampiran 1).

Berdasarkan data dari Direktorat Jenderal Peternakan (2012),

perkembangan populasi ayam ras pedaging di Indonesia dari tahun 2000-2011

mengalami peningkatan. Rata-rata Pertumbuhan perkembangan populasi ayam ras

pedaging pada tahun 2000-2011 sebesar 5,39 persen (Lampiran 2). Rata-rata

kontribusi produksi daging ayam ras pedaging 47,27 persen terhadap produksi

daging nasional pada tahun 2006-2009 (Lampiran 3). Kontribusi total kuantitas

daging ayam ras pedaging merupakan kontribusi tertinggi dibandingkan

kontribusi produksi daging ternak lainnya.

Ayam ras pedaging merupakan salah satu hewan yang dibudidayakan

manusia untuk diambil dagingnya. Saat ini budidaya ayam ras pedaging semakin

digemari karena proses pembudidayaan yang relatif lebih cepat jika dibandingkan

dengan sapi ataupun hewan lain yang juga dibudidayakan untuk diambil

dagingnya. Salah satu sentra pembudidayaan ayam ras pedaging di Indonesia

adalah Provinsi Jawa Barat.

Berdasarkan data dari Direktorat Jenderal Peternakan (2012), tingkat

kontribusi populasi ayam ras pedaging di Provinsi Jawa Barat terhadap populasi

nasional sangat tinggi. Jika dilihat dari dua tahun terakhir kontribusinya semakin

2 sebanyak 41,48 persen (Lampiran 4). Hal ini mengindikasikan tingginya potensi

pengembangan usaha ayam ras pedaging di Jawa Barat.

Berdasarkan data Dinas Peternakan dan Perikanan Kabupaten Bogor

(2011), pertumbuhan populasi ayam ras pedaging tahun 2005 hingga tahun 2010

sebesar 11,56 persen di Kabupaten Bogor (Lampiran 5). Kontribusi populasi ayam

ras pedaging di Kabupaten Bogor terhadap Provinsi Jawa Barat pada tahun 2010

sebesar 19,01 persen (Lampiran 6). Angka yang besar ini jelas mengindikasikan

bahwa Kabupaten Bogor memiliki potensi yang besar terutama secara kuantitas

produksi ayam ras pedaging.

Kecamatan Pamijahan merupakan salah satu kecamatan dengan populasi

ayam ras pedaging terbesar di Kabupaten Bogor setelah Kecamatan Gunung

Sindur. Berdasarkan data Dinas Peternakan dan Perikanan Kabupaten Bogor

(2011), Kecamatan Pamijahan memiliki kontribusi populasi ayam ras pedaging

terhadap Kabupaten Bogor sebesar 9,5 persen pada tahun 2010 (Lampiran 7). Hal

ini menunjukkan bahwa Kecamatan Pamijahan memiliki potensi sebagai sentra

ayam ras pedaging terbesar di Kabupaten Bogor.

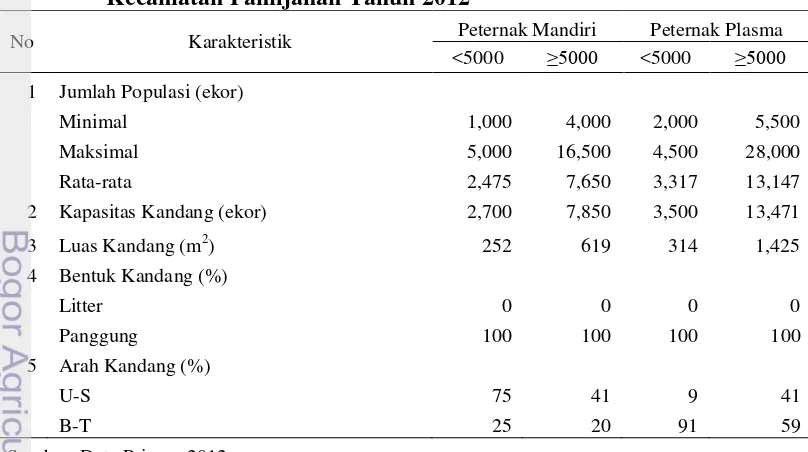

Usahaternak ayam ras pedaging di Kecamatan Pamijahan, Kabupaten

Bogor dilakukan secara kemitraan plasma dan mandiri. Skala usaha dapat

dibedakan menjadi dua skala yaitu skala I (populasi ayam ras pedaging <5000

ekor) dan skala II (populasi ayam ras pedaging ≥5000 ekor). Perbedaan pola tersebut mempunyai kelebihan dan kekurangan masing-masing.

Peternak plasma relatif menghadapi risiko harga lebih kecil daripada

peternak mandiri karena terdapat kontrak pembelian dengan inti. Dalam pola

kemitraan, inti menyediakan sarana produksi dan menjamin pemasaran, sehingga

3 plasma tidak memiliki kekuatan untuk memilih alternatif sarana produksi dan

menetapkan harga.

Peternak mandiri mempunyai keleluasaan untuk memilih sarana produksi

dan menjual dengan harga sesuai keinginan. Peternak mandiri melakukan kegiatan

usahaternak ayam ras pedaging dilakukan secara sendiri, mulai dari pemasokan

sarana produksi hingga pemasaran hasil. Semua sarana produksi peternakan

diperoleh dari pihak luar dengan menggunakan modal sendiri, demikian pula

halnya ketika menjual hasil produksi ayam ras pedaging.

Perbedaan pola usahaternak ayam ras pedaging menurut tipologi usaha

dan skala usaha di Kecamatan Pamijahan dapat berimplikasi pada perbedaan

struktur biaya dan pendapatan. Terkait perbedaan tersebut, perlu dilakukan

penelitian pada peternak plasma dan mandiri agar mengetahui pola usahaternak

yang menguntungkan.

1.2. Rumusan Masalah

Pelaku kegiatan budidaya ayam ras (on farm) mayoritas adalah peternak yang memiliki keterbatasan modal dan pemasaran. Peternak sulit memperoleh

permodalan dari lembaga keuangan formal seperti perbankan. Hal ini disebabkan

umumnya peternak plasma tidak memiliki agunan. Dalam hal pemasaran,

peternak plasma umumnya tidak memiliki akses pasar yang baik sehingga

cenderung berada dalam posisi price taker dan bargaining position yang lemah. Kondisi ini menyebabkan usaha peternakan rentan terhadap resiko terutama risiko

harga yang fluktuatif.

Pola kemitraan Perusahaan Inti Rakyat (PIR) merupakan salah satu upaya

untuk mengatasi permasalahan tersebut. Pengembangan kerjasama kemitraan pola

PIR yaitu antara perusahaan peternakan sebagai pihak inti dengan peternak

4 Kecamatan Pamijahan dilakukan secara mandiri. Umumnya usahaternak mandiri

memiliki modal yang lebih baik daripada peternak plasma. Peternak mandiri

bebas membeli sarana produksi dengan harga yang lebih murah tapi rentan

terhadap fluktruasi harga. Peternak plasma mendapat harga sarana produksi lebih

mahal dari peternak mandiri. Hal ini disebabkan peternak plasma melakukan

pembayaran dilakukan secara kredit kepada inti yang diatur pada kontrak. Skala

usaha yang berbeda pada peternak plasma dan peternak mandiri dapat

berimplikasi pada perbedaan biaya dan hasil produksi ayam ras pedaging.

Salah satu Faktor penting dalam usahaternak ayam ras pedaging adalah

manajemen pemeliharaan. Upaya dalam pencegahan segala penyakit ayam yang

harus dilakukan secara teratur dan mengontrol kebersihan lingkungan kandang,

sehingga hal ini dapat menekan tingkat kematian pada ayam ras pedaging. Selain

itu, mengatur Feed Convertion Ratio (FCR) sangat penting untuk dilakukan dalam manajemen budidaya. Hal ini dikarenakan apabila FCR yang diperoleh sangat

besar maka akan semakin tinggi pula biaya pakan selama proses produksi.

Berdasarkan gambaran tersebut, permasalahan yang dikaji dalam penelitian

ini berusaha menjawab beberapa pertanyaan penelitian sebagai berikut:

1. Bagaimana struktur biaya usahaternak ayam ras pedaging menurut tipe

usahaternak dan skala usahaternak?

2. Bagaimana pendapatan usahaternak ayam ras pedaging menurut tipe

usahaternak dan skala usahaternak?

1.3. Tujuan

Penelitian ini bertujuan untuk:

1. Menganalisis struktur biaya dan unit cost usahaternak ayam ras pedaging pedaging menurut tipe usahaternak dan skala usahaternak di Kecamatan

5 2. Menganalisis pendapatan usahaternak ayam ras pedaging menurut tipe

usahaternak dan skala usahaternak di Kecamatan Pamijahan.

1.4. Manfaat Penelitian

Adapun hasil penelitian ini diharapkan dapat bermanfaat bagi peternak,

sebagai masukan peternak untuk agar dapat memperbaiki manajemen usahaternak

dan pemilihan skala usaha yang lebih menguntungkan. Manfaat bagi penelitian

lanjutan yaitu penelitian ini dapat dijadikan sebagai bahan informasi dan kajian

untuk penelitian lanjutan. Selain itu, penelitian ini dapat didalami dengan analisis

yang lebih luas untuk penelitian selanjutnya.

1.5. Ruang Lingkup

Ruang lingkup dan keterbatasan penelitian sebagai berikut:

1. Analisis struktur biaya dan pendapatan usahaternak ayam ras pedaging

dilakukan pada periode produksi terakhir yang dilakukan peternak plasma

dan peternak mandiri.

2. Struktur biaya dan pendapatan usahaternak yang dikaji meliputi biaya

tunai dan biaya non tunai. Adapun pendapatan usahaternak ayam ras

dalam penelitian ini terdiri dari pendapatan atas biaya tunai dan

6

II. TINJAUAN PUSTAKA

2.1. Karakteristik Ayam Ras Pedaging (Broiler)

Menurut Amrullah (2002), ayam ras pedaging (broiler) adalah istilah yang dipakai untuk menyebut ayam hasil budidaya teknologi peternakan yang memiliki

karakteristik ekonomi dengan ciri khas pertumbuhannya cepat, sebagai penghasil

daging dengan konversi pakan yang efisien, dan siap dipotong pada umur yang

relatif muda. Umumnya ayam ras pedaging (broiler) ini siap di panen pada umur 35- 45 hari dengan berat antara 1,2-1,9 kg/ekor.

Menurut Rasyaf (2003), ayam broiler sebagai ayam ras pedaging bertumbuh sangat cepat dan mampu mengubah makanan yang ia makan menjadi

daging dengan sangat efisien. Kelebihannya itu harus ditunjang dengan

pemeliharaan yang baik, tanpa pemeliharaan yang baik daya tahan tubuhnya akan

menurun dan mudah terserang penyakit. Menurut Amrullah (2002), secara genetis

ayam ras pedaging (broiler) mampu mengolah makanan dengan cepat ketika makanan dikonsumsi olehnya.

2.2 Usahaternak Ayam Ras Pedaging

Menurut Rasyaf (2004), barang-barang modal usaha peternakan ayam

meliputi DOC, kandang, alat peternakan, pakan, obat-obatan dan lain-lain.

Standar produksi bagi ayam pedaging bertumpu pada pertambahan berat badan,

konsumsi pakan dan konversi pakan. Hasil penelitian Pakarti (2000), keberhasilan

usahaternak ayam ras pedaging (broiler) dipengaruhi oleh tiga faktor yaitu pakan, lingkungan dan manajemen pemeliharaan. Kombinasi dari faktor pakan,

lingkungan dan manajemen dicerminkan oleh indikator penting yaitu tingkat

mortalitas, konversi pakan dan bobot ayam ras pedaging (broiler) yang dicapai. Menurut Tobing (2002), dalam usahaternak ayam ras pedaging (broiler)

7 vaksin; serta (3) Perkandangan. Penanganan ketiga aspek tersebut dapat

mempengaruhi keragaan usahaternak yang ditunjukkan oleh konversi pakan

menjadi rendah (efisiensi tinggi), pertumbuhan terhambat dan tingkat mortalitas

tinggi. Selain itu, Fadilah (2004), dalam usahaternak ayam ras pedaging (broiler)

faktor produksi yang digunakan adalah bibit ayam, pakan, tenaga kerja,

obat-obatan, vaksin dan vitamin, serta bahan penunjang seperti sekam, listrik dan

bahan bakar.

Beberapa hal yang perlu diperhatikan dalam usaha budidaya ayam ras

pedaging (broiler) diantaranya (1) Manajemen pemeliharaan; (2) Fluktuasi harga produk; (3) Fluktuasi harga; (4) Kepastian waktu penjualan tergantung kondisi

pasar; (5) Margin usaha relatif rendah dengan keuntungan berkisar 5–10 persen; (6) Ketersediaan faktor produksi misalnya vaksin, obat-obatan, feed suplement, bahan baku ransum merupakan produk impor (Fadillah 2004).

Menurut Suharno (2002), hal-hal yang harus diperhatikan dalam agribisnis

ayam ras pedaging adalah (1) Pandai menyiasati situasi pasar dalam pengaturan

pola produksi; (2) Menjalin komunikasi antar peternak; (3) Memperpendek jalur

pemasaran; (4) Menguasai manajemen produksi dan pemotongan. Menurut

Rasyaf (2002), terdapat tiga hal yang perlu diperhatikan dalam usahatenak yaitu

unsur produksi, unsur manajemen dan unsur pasar.

2.3. Faktor-Faktor Produksi Usaha Ayam Ras Pedaging

Faktor-faktor produksi yang digunakan dalam usahaternak ayam ras

pedaging terdiri dari DOC (Day Old Chick), pakan, vaksin, obat-obatan dan disinfektan, tenaga kerja, kandang dan peralatan; listrik dan bahan bakar. Salah

satu hal terpenting yang harus diperhatikan dalam usahaternak adalah

8

2.3.1. Day Old Chick (DOC)

Bibit merupakan faktor penting dalam kegiatan produksi karena menjamin

kelangsungan usaha peternakan ayam ras pedaging. Menurut Ginting (2003)

dalam penelitiannya, rata-rata biaya DOC yang dikeluarkan oleh peternak ayam

ras pedaging sebesar 26,98 persen. Biaya DOC tersebut merupakan biaya terbesar

kedua setelah biaya pakan. Selain itu, keteresediaan, mutu dan kontinuitas bibit

sangat mempengaruhi kelangsungan produksi ternak yang akan dilakukan.

Peternak ayam ras pedaging harus memiliki pemasok bibit ternak tetap, sehingga

kelangsungan produksi ternak tetap terjaga (Rahardi, 2003).

2.3.2. Pakan

Pengelolaan pakan sangat penting, karena biaya pakan pada peternakan

ayam ras pedaging dapat mencapai 60-70 persen dari total biaya produksi. Ginting

(2003) dalam penelitiannya menyimpulkan bahwa secara statistik pakan

merupakan faktor produksi yang berpengaruh nyata terhadap produksi ayam ras

pedaging. Biaya produksi yang dikeluarkan peternak setiap periode produksi

mencapai 63,97 persen. Pengelolaan pakan meliputi jenis pakan, kualitas pakan

dan konsentrasi pakan yang diberikan pada ayam ras pedaging.

Pemberian pakan pada ayam ras pedaging harus memperhatikan

kecukupan nutrisi pakan. Secara garis besar nutrisi dalam pakan ayam terdiri dari

protein, karbohidrat, lemak, vitamin, dan mineral. Pemenuhan nutrisi tersebut

sangat diperlukan untuk pemeliharaan, pertumbuhan dan reproduksi (Fadilah et al. 2007).

2.3.3. Vaksin, Obat-obatan dan Desinfektan

Banyak program pencegahan penyakit yang dapat diaplikasikan di suatu

9 program sanitasi, vaksin dan pengobatan dini pada umur tertentu, ketika gejala

ayam sakit mulai tampak.

Program sanitasi (biosecurity) merupakan program yang dijalankan di suatu kawasan peternakan yang bertujuan untuk mencegah terjadinya perpindahan

penyebab penyakit menular. Program sanitasi bisa dilakukan dengan cara menjaga

kebersihan dan menggunakan desinfektan.

Program vaksinasi merupakan salah satu cara yang paling sering dilakukan

untuk mencegah timbulnya penyakit di kawasan peternakan. Semua program

vaksin dilakukan berdasarkan sejarah penyakit di peternakan tersebut atau

wilayah sekitarnya. Vaksin yang diberikan ke ternak ayam dapat berupa vaksin

virus hidup, vaksin yang dilemahkan dan vaksin yang dimatikan.

Program pengobatan sebaiknya dilakukan jika ayam sudah terdeteksi

secara dini terkena penyakit. Jika infeksi sudah terlalu parah, pengobatan akan

sulit dilakukan karena membutuhkan waktu yang lama dan biaya yang mahal.

Tingkat mortalitas ayam yang tinggi akan mengurangi pendapatan peternak.

Peternak dapat memberikan obat secara terencana jika sebelumnya telah

mengetahui sejarah penyakit yang sering terjadi di kawasan tersebut (Fadilah et al. 2007).

2.3.4. Tenaga Kerja

Tenaga kerja sangat menentukan kelangsungan usaha pada peternakan

ayam ras pedaging. Tenaga kerja merupakan prioritas yang harus dirancang

menjadi sistem kerja dalam perencanaan usaha peternakan ayam ras pedaging.

Sistem kerja di peternakan ayam dibedakan menjadi sistem kerja rotasi dan sistem

kerja per kelompok atau per kandang. Tenaga kerja yang dipilih dapat berupa

10 Hasil penelitian Rommie (1998) menunjukkan bahwa biaya tenaga kerja

yang dikeluarkan peternak ayam ras pedaging skala rakyat mencapai 1,74 persen

dari total biaya produksi. Biaya tenaga kerja yang dikeluarkan peternak skala

besar sebesar 1,53 persen dari total biaya produksi (Imaduddin, 2001).

2.3.5. Kandang dan Peralatan

Bagian terpenting dalam suatu peternakan adalah kandang, karena

kandang merupakan tempat ayam berdiam dan berproduksi. Selain itu kandang

berfungsi untuk mempermudah tata laksana pemeliharaan dan pengontrolan

ternak.

Kandang dengan tipe postal merupakan kandang yang sesuai dengan ayam

ras pedaging. Kontruksi kandang yang dibangun sebaiknya kuat dan mudah

dirawat. Selain itu untuk efisiensi biaya, kandang yang dibangun harus

disesuaikan dengan skala usaha.

Peralatan yang digunakan untuk produksi terdiri dari tempat pakan, tempat

minum, semawar, mesin air, lampu, terpal gebang, thermometer, serta peralatan

lain seperti sapu lidi, ember, sekop, selang plastik, ciduk dan drum minyak tanah.

Tempat pakan yang digunakan berbentuk round feeder yang terbuat dari bahan plastik. Satu buah tempat pakan ukuran besar dengan kapasitas 5 kg dapat

digunakan untuk kurang lebih tiga puluh ekor ayam. Tempat minum yang

digunakan adalah tempat minum dengan kapasitas dua galon yang digunakan

untuk tiga puluh ayam. Perbandingan penggunaan tempat pakan dengan tempat

minum di dalam kandang adalah 1:1 artinya setiap 2 m2 terdapat satu buah pakan

dan satu buah tempat minum yang berjarak 1 meter. Alat pemanas yang

digunakan adalah semawar yang berfungsi untuk mempertahankan suhu kandang

11 temperatur di dalam kandang agar suhu ayam tetap stabil dan pertumbuhan ayam

tidak terganggu (Rahardi 2003).

2.3.6. Listrik

Penggunaan listrik dalam usaha peternakan ayam ras pedaging ini

tujuannya sebagai pencahayaan. Pengaturan cahaya lampu dimalam hari sangat

menunjang pemeliharaan ayam ras pedaging didaerah tropis, terutama untuk

makan di malam hari, karena pengaturan cahaya akan membantu meningkatkan

penampilan ayam Di daerah tropis, suhu siang hari cukup tinggi sehingga

mengganggu konsumsi pakan. Untuk mengejar konsumsi pakan, ayam harus

diberi kesempatan makan pada malam hari. Tata letak lampu yang benar dan

cahaya lampu yang cukup dalam kandang membantu meningkatkan konsumsi

pakan. Biaya pemakaian listrik tidak terlalu mempengaruhi input usaha dibidang

peternakan ayam Girinsonta (1997).

2.3.7 Bahan Bakar

Faktor produksi bahan bakar dalam usaha peternakan ayam ras pedaging

ini dikaitkan dengan penggunaan indukan atau brooder. Alat ini berfungsi menyerupai induk ayam, yakni menghangatkan ayam ketika baru menetas.

Sumber panas yang bisa digunakan bermacam-macam, mulai dari kompor,

minyak, gas, lampu pijar, atau air panas. Dan tujuan utama indukan adalah

memberikan kehangatan bagi ayam, agar dapat menunjang keberhasilan

pemeliharaan Girinsonta (1997).

2.4. Pola Kemitraan

Menurut Dinas Peternakan Kabupaten Bogor (2010), kemitraan adalah

kerjasama usaha antara usaha kecil dengan usaha menengah dan besar yang

disertai pembinaan dan pengembangan oleh usaha menengah dan besar yang

12 menguntungkan. Pada hakikatnya kerjasama kemitraan berfungsi untuk

memperkokoh struktur ekonomi nasional.

Dalam upaya mempertahankan dan meningkatkan kesjahteraan produsen

peternakan melalui penguatan daya saing, pemerintah Indonesia telah

mengarahkan para produsen peternakan untuk saling menjalin kerjasama

kemitraan (Sutawi 2007). Berdasarkan PP No. 44 Tahun 1997 tentang kemitraan,

kemitraan adalah kerjasama antara usaha kecil dengan usaha menengah atau usaha

besar dengan memperhatikan, saling memperkuat dan saling menguntungkan.

Menurut Kepmentan No. 940 Tahun 1997 tentang Pedoman Kemitraan

Usaha Pertanian, kemitraan usaha pertanian adalah kerjasama usaha antara

perusahaan mitra dengan kelompok mitra di bidang usaha pertanian. Dalam

agribisnis ayam ras pedaging, pada tahun 1990 pemerintah melakukan

restrukturisasi dengan menerbitkan Keppres No. 22 Tahun 1990 tentang

Pembinaan Usaha Peternakan Ayam Pedaging. Inti Keppres No. 22 Tahun 1990

yaitu membebaskan usaha ayam pedaging tidak hanya untuk usaha peternakan

rakyat tetapi juga mengijinkan untuk skala perusahaan yang melakukan kemitraan

dengan peternakan rakyat. Kepmentan No. 472 tahun 1996 tentang Petunjuk

Pelaksanaan Pembinaan Usaha Peternakan Ayam Pedaging, kemitraan dapat

dilaksanakan dengan pola Perusahaan Inti Rakyat (PIR), pola pengelola atau pola

penghela (Sutawi, 2007).

Sumardjo (2001) menyatakan, dalam sistem agribisnis terdapat lima

bentuk kemitraan antara petani dengan pengusaha besar. Kelima jenis kemitraan

tersebut adalah pola inti plasma, pola subkontrak, pola dagang umum, pola

keagenan dan kerjasama operasional agribisnis. Usahaternak ayam ras pedaging

pola inti plasma, perusahaaan mitra menyediakan sarana produksi, memberikan

13 mengusahakan permodalan sedangkan peternak plasma menyediakan tenaga

kerja, kandang dan peralatan untuk melaksanakan budidaya.

2.5. Biaya Produksi

Biaya adalah nilai dari semua korbanan ekonomis yang diperlukan untuk

menghasilkan suatu produk, yang sifatnya tidak dapat dihindari, dapat

diperkirakan dan diukur. Biaya produksi merupakan kompensasi yang diterima

oleh pemilik faktor-faktor produksi. Biaya yang dilakukan pada periode tertentu,

dikenal dengan biaya tetap dan biaya variabel. Menurut Tobing (2000),

komponen-komponen biaya yang dikeluarkan dalam kegiatan produksi budidaya

ayam dibedakan atas biaya tetap dan biaya variabel. Komponen biaya tetap terdiri

atas biaya penyusutan kandang dan peralatan, biaya opportunitas dan lainnya.

Komponen biaya variabel terdiri dari biaya pakan, DOC, obat-obatan, tenaga

kerja, sekam, kapur, gula, minyak tanah, gas dan listrik.

Menurut Boediono (2002), dalam hubungannya dengan tingkat output, dari segi sifatnya biaya produksi dapat dibagi menjadi tujuh:

1. Total Fixed Cost (TFC) atau biaya tetap total adalah jumlah biaya yang tetap dibayar perusahaan (produsen) berapapun tingkat output yang dihasilkan. Jumlah TFC adalah tetap untuk setiap output (misalnya penyusutan, sewa gedung dan sebagainya).

2. Total Variable Cost (TVC) atau biaya variabel total adalah jumlah biaya yang berubah sesuai dengan tinggi rendahnya output yang diproduksi (misalnya: biaya untuk bahan mentah, upah, ongkos angkut dan sebagainya).

3. Total Cost (TC) atau biaya total adalah penjumlahan dari biaya tetap maupun biaya variabel.

14 5. Average Variable Cost (AVC) atau biaya variabel rataan adalah semua biaya

lain, selain AFC, yang dibebankan pada setiap unit output.

6. Average Total Cost (ATC) atau biaya total rataan adalah biaya produksi dari setiap unit output yang dihasilkan.

7. Marginal Cost (MC) atau biaya marginal adalah kenaikan dari TC yang diakibatkan oleh diproduksinya tambahan satu unit output.

Hasil penelitian Saodah (2000) menunjukkan bahwa biaya produksi pada

usaha peternakan ayam broiler dibagi menjadi dua, yaitu biaya variabel dan biaya tetap. Biaya variabel terbesar adalah pakan sebesar 54,94 persen dan DOC

sebesar 37,7 persen, sehingga total keseluruhan biaya variabel sebesar 98,61

persen, sedangkan biaya tetap terdiri dari depresiasi kandang sebesar 1,06 persen

dan depresiasi alat sebesar 0,33 persen, sehingga total keseluruhan biaya tetap

sebesar 1,39 persen. Penerimaan terbesar didapatkan dari penjualan ayam ras

pedaging sebesar98,95 persen.

2.6. Pendapatan Usahaternak Ayam Ras Pedaging

Menurut Rasyaf (2002), penerimaan dalam suatu peternakan ayam ras

pedaging (broiler) terdiri dari (1) Hasil produksi utama berupa penjualan ayam pedaging, baik hidup maupun dalam bentuk karkas dan (2) Hasil sampingan yaitu

berupa kotoran ayam atau alas litter yang laku dijual kepada petani. Semua penerimaan produsen berasal dari hasil penjualan output.

Soekartawi (2003) menyatakan bahwa penerimaan adalah nilai hasil dari

output atau produksi karena perusahaan telah menjual atau menyerahkan sejumlah barang atau jasa kepada pihak pembeli. Selanjutnya dikatakan penerimaan

perusahaan bersumber dari penjualan hasil usaha, seperti panen dari peternak dan

barang olahannya. Semua hasil agribisnis yang dipakai untuk konsumsi keluarga

15 akhirnya dipakai pemilik perusahaan secara pribadi. Tujuan pencatatan

penerimaan ini adalah untuk memperlihatkan sejelas mungkin berapa besar

penerimaan dari penjualan hasil operasional dan penerimaan lain-lain di

perusahaan tersebut. Pendapatan usahaternak ayam ras pedaging adalah total

penerimaan dikurangi total biaya.

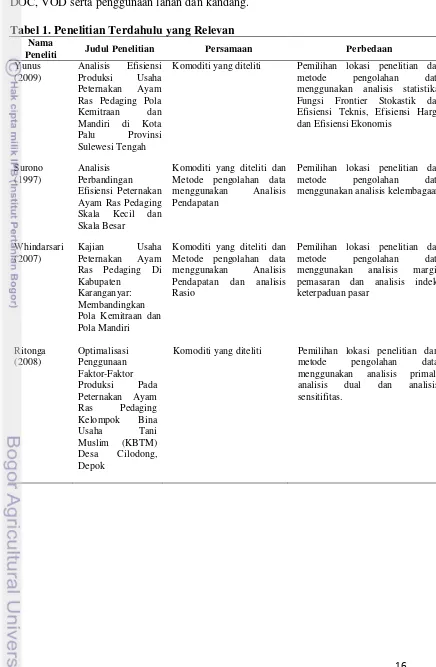

2.7. Penelitian Terdahulu

Hasil kajian Yunus (2009), terhadap usaha peternakan ayam ras pedaging

pola kemitraan dan mandiri di Kota Palu masih cukup menguntungkan, namun

pendapatan rata-rata usaha ternak mandiri lebih besar dari rata-rata pendapatan

usaha ternak pola kemitraan. Faktor-faktor/variabel yang berpengaruh nyata

terhadap produksi adalah bibit ayam (DOC), pakan, tenaga kerja, dan bahan

bakar.

Surono (1997) menyatakan bahwa penyebab gulung tikar peternak skala

kecil karena kalah bersaing dengan peternak skala besar. Hal ini disebabkan biaya

per unit outputnya lebih tinggi. Biaya input yang dikeluarkan peternak skala kecil

lebih tinggi dibanding peternak skala besar.

Hasil penelitian Windharsari (2007), peternak kemitraan mempunyai

persepsi positif dengan adanya pembinaan dan pelatihan yang dilakukan oleh

perusahaan inti. Peternak ayam ras pedaging pola mandiri di Kabupaten

Karanganyar lebih menguntungkan (lebih efisien) dibandingkan dengan

usahaternak pola kemitraan. Hal ini ditunjukkan oleh nilai R/C ratio pola mandiri

yang lebih tinggi dibandingkan dengan nilai R/C ratio pola kemitraan.

Hasil penelitian Ritonga (2008), alokasi penggunaan input-input produksi

di peternakan ayam ras pedaging Kelompok Bina Usaha Tani Muslim (KBTM)

belum optimal. Keuntungan aktual yang diperoleh KBTM lebih kecil dari

16 tenaga kerja serta peralatan kandang masih berlebih sehingga keuntungan yang

diperoleh tidak maksimal. Input-input produksi yang menjadi kendala aktif yaitu

DOC, VOD serta penggunaan lahan dan kandang.

Tabel 1. Penelitian Terdahulu yang Relevan Nama

Peneliti Judul Penelitian Persamaan Perbedaan

Yunus

Komoditi yang diteliti Pemilihan lokasi penelitian dan metode pengolahan data menggunakan analisis statistika, Fungsi Frontier Stokastik dan Efisiensi Teknis, Efisiensi Harga dan Efisiensi Ekonomis Metode pengolahan data menggunakan Analisis Pendapatan

Pemilihan lokasi penelitian dan metode pengolahan data menggunakan analisis kelembagaan Metode pengolahan data menggunakan Analisis Pendapatan dan analisis Rasio

Pemilihan lokasi penelitian dan metode pengolahan data menggunakan analisis margin pemasaran dan analisis indeks keterpaduan pasar

17

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis pada penelitian ini meliputi struktur biaya

usahaternak, Analisis pendapatan usahaternak, skala usahaternak dan R/C rasio

usahaternak ayam ras pedaging. Secara rinci penjelasan mengenai kerangka

pemikiran teoritis dapat dilihat dibawah ini.

3.1.1 Struktur Biaya Usahaternak

Menurut Soekartawi (1995), biaya usahaternak diklasifikasikam menjadi

dua, yaitu biaya tetap (fixed cost) dan biaya tidak tetap (variable cost). Biaya tetap ini umumnya didefinisikan biaya yang relatif tetap jumlahnya dan terus

dikeluarkan walaupun produksi yang diperoleh banyak atau sedikit. Besarnya

biaya tetap tidak tergantung pada besar kecilnya produksi yang diperoleh. Biaya

variabel adalah biaya yang besar kecilnya dipengaruhi oleh produksi yang

dihasilkan. Penjumlahan dari biaya tetap dan biaya variabel disebut dengan biaya

total. Komposisi yang terdapat dari biaya usahaternak disebut struktur biaya

usahaternak. Secara matematis biaya total dapat dirumuskan sebagai berikut:

TC = TVC + TFC

Keterangan:

TC = Total biaya

TVC = Total biaya variabel

TFC = Total biaya tetap

Biaya rata-rata adalah biaya keseluruhan untuk menghasilkan suatu output

tertentu yang dibagi dengan jumlah unit produk yang dihasilkan atau merupakan

biaya produksi per unit output. Biaya rata-rata dapat dibedakan atas biaya total

rata-rata, biaya tetap rata-rata dan biaya variabel rata-rata. Biaya tetap rata-rata

18 sering disebut dengan biaya tetap per satu satuan output. Adapun biaya variabel

rata-rata adalah total biaya variabel dibagi dengan total jumlah output yang

dihasilkan atau sering disebut dengan biaya variabel per satu satuan output. Secara

matematis biaya total rata-rata, biaya tetap dapat dirumuskan sebagai berikut:

ATC = , AVC = , AFC =

Keterangan:

Q = Jumlah Output

TC = Total biaya

TVC = Total biaya variabel

TFC = Total biaya tetap

ATC = Biaya total rata-rata

AVC = Biaya variabel rata-rata

ATC = Biaya tetap rata-rata

Biaya produksi dibedakan juga berdasarkan jumlah yang dikeluarkan dan

diperhitungkan yang terdiri dari biaya tunai dan biaya tidak tunai. Biaya tunai

merupakan biaya yang dikeluarkan secara tunai untuk keperluan usahaternak.

Biaya tunai terbagi atas biaya tunai tetap dan biaya tunai variabel. Biaya tunai

untuk melihat pengalokasian modal yang dimiliki peternak. Biaya tidak tunai

merupakan biaya yang tidak dimasukkan kedalam biaya tunai akan tetapi

diperhitungkan dalam kegiatan usahaternak. Biaya tidak tunai untuk melihat

bagaimana manajemen usahaternak. Rumus biaya usahaternak sebagai berikut:

TB = Bt + Bd

Keterangan:

TB = Total biaya

19 Bd = Biaya diperhitungkan

3.1.2 Analisis Pendapatan Usahaternak

Menurut Kadarsan (1995), salah satu cara untuk mengukur manfaat pola

kemitraan dibandingkan dengan pola mandiri pada usahaternak ayam ras

pedaging adalah dengan melihat perbedaan pendapatan peternak untuk tiap satu

ekor ternak yang mereka hasilkan. Pendapatan merupakan selisih dari nilai

penerimaan terhadap nilai pengeluaran (biaya). Terdapat dua tujuan utama dari

analisa pendapatan, yaitu menggambarkan keadaan sekarang dan menggambarkan

keadaan yang akan datang dari perencanaan atau tindakan. Analisa pendapatan

memberikan bantuan untuk mengukur kegiatan usaha pada saat ini berhasil atau

tidak. Penerimaan perusahaan bersumber dari pemasaran atau penjualan hasil

usaha, seperti panen tanaman dan barang olahannya serta panen dari peternakan

dan barang olahannya. Penerimaan bisa juga bersumber dari

pembayaran-pembayaran tagihan, bunga, dividen, pembayaran-pembayaran dari pemerintah dan semua

sumber lainnya yang menambah aset perusahaan. Semua hasil agribisnis yang

dipakai untuk dikonsumsi keluarga pun harus dihitung dan dimasukkan sebagai

penerimaan perusahaan walaupun akhirnya dipakai pemilik perusahaan secara

pribadi.

Hanafie (2010) menerangkan bahwa pendapatan terbagi menjadi dua yaitu

pendapatan tunai dan pendapatan non tunai. Pendapatan tunai adalah pendapatan

yang terhitung dari hasil pertanian secara tunai. Contohnya: hasil penjualan ayam

ras pedaging dikurangi dengan total biaya. Pendapatan non tunai adalah

pendapatan yang tidak terhitung dari hasil pertanian tidak tunai tetapi termasuk

pendapatan. Contohnya: Ayam ras pedaging yang dikonsumsi sendiri.

Kadarsan (1995) menerangkan bahwa pendapatan adalah selisih antara

20 diperlukan dua keterangan pokok, yaitu keadaan pengeluaran dan penerimaan

dalam jangka waktu tertentu. Rasyaf (2002) menambahkan bahwa pendapatan

adalah sejumlah uang yang diperoleh setelah semua variabel dan biaya tetap

tertutupi. Hasil pengurangan positif berarti untung, hasil pengurangan negatif

berarti rugi.

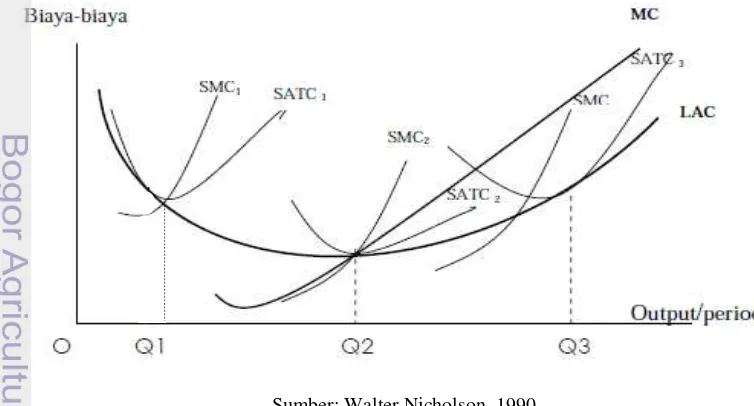

3.1.3 Skala Usahaternak

Pada usahaternak ayam ras pedaging untuk mengetahui usahaternak ayam

ras pedaging berproduksi pada tidak ekonomis (diseconomies of scale) atau skala usaha yang ekonomis (economies of scale) diperlukan Analisis biaya jangka panjang. Usahaternak ayam ras pedaging yang dilakukan peternak mencapai skala

tidak ekonomis apabila penambahan produksi menyebabkan biaya produksi

rata-rata menjadi lebih besar. Sebaliknya, usahaternak ayam ras pedaging yang

dilakukan peternak dapat mencapai skala ekonomis apabila penambahan produksi

menyebabkan biaya produksi rata-rata menjadi lebih kecil. Hubungan antara skala

usaha dengan biaya produksi rata-rata dapat dilihat pada Gambar 2.

Sumber: Walter Nicholson, 1990

Gambar 1. Kurva Biaya Jangka Panjang

Keterangan:

21 SMC = Biaya marjinal jangka pendek (short marginal cost)

SATC = Total biaya variabel jangka pendek (short average total cost) MC = Biaya marjinal jangka panjang (marginal cost)

LAC = Total biaya jangka panjang (long run average total cost)

Berdasarkan Gambar 2 diatas, kurva biaya rata-rata jangka panjang (LAC)

yang berbentuk huruf U terbagi menjadi dua, yaitu bagian menurun dan bagian

meningkat yang berimplikasi pada skala usaha ekonomis. Bagian pertama yaitu

bagian menurun dapat dilihat pada rentang produksi ayam ras pedaging mulai dari

titik 0 sampai Q2, artinya penambahan skala usaha akan selalu disertai dengan

penurunan biaya rata-rata per unit. Daerah ini disebut sebagai skala usaha

ekonomis (economies of scale). Q2 merupakan titik minimum dari kurva LAC. Titik minimum ini merupakan titik perpotongan antara kurva MC dengan LAC

dan pada daerah ini merupakan skala usaha paling efisien karena memiliki biaya

minimum.

Bagian kedua yaitu bagian meningkat dapat dilihat pada rentang produksi

ayam ras pedaging mulai dari titik Q2 sampai Q3. Bagian ini menunjukkan biaya

rata-rata berada diatas biaya minimum yang cenderung meningkat. Penambahan

skala usaha akan disertai oleh kenaikan biaya rata-rata per unit output. Daerah ini

disebut skala usaha tidak ekonomis (diseconomies of scale).

3.1.4 Rasio R/C

Kadarsan (1995) menerangkan pendapatan selain diukur dengan nilai

mutlak dapat pula diukur dengan nilai efisiensinya. Salah satu alat untuk

mengukur nilai efisiensi pendapatan tersebut yaitu penerimaan untuk setiap biaya

22 Rasio R/C (Revenue Cost Ratio) bertujuan untuk mengukur efisiensi input-input dengan menghitung perbandingan antara penerimaan total dengan biaya

produksi total. Perbandingan ini menunujukkan penerimaan kotor setiap rupiah

yang digunakan dalam usaha. Semakin tinggi nilai R/C ratio menunjukkan

semakin besar penerimaan yang diperoleh dari setiap rupiah biaya yang

dikeluarkan. Dengan demikian perolehan nilai R/C rasio yang semakin tinggi

maka tingkat efisiensi pendapatan pun semakin tinggi maka efisiensi pendapatan

pun semakin baik.

R/C Rasio =

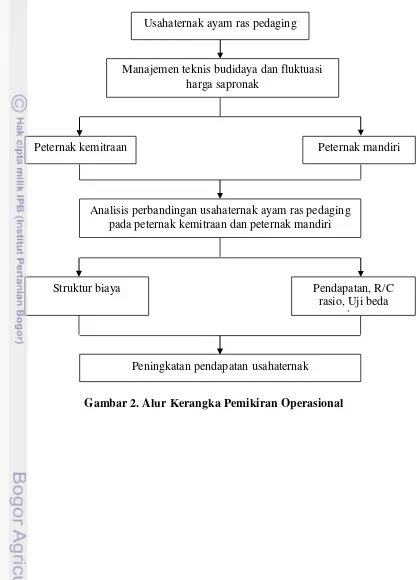

3.2 Kerangka Pemikiran Operasional

Peternak mandiri dan peternak plasma dalam usahaternak mempunyai

keterbatasan dalam memaksimumkan pendapatan. Hal ini disebabkan oleh

manajemen teknis budidaya dan fluktuasi harga sarana produksi. Penanganan

manajemen teknis budidaya yang baik menyebabkan biaya produksi menjadi

rendah. Manajemen budidaya yang buruk menyebabkan tingkat mortalitas tinggi

dan Feed Convertion Ratio (FCR).

Tingginya tingkat mortalitas menyebabkan sedikitnya hasil panen

sehingga biaya produksi tinggi. FCR yang diperoleh sangat besar maka akan

semakin tinggi pula biaya pakan selama proses produksi. Peternak mandiri dan

plasma mempunyai manajemen teknis yang berbeda.

Pergerakan harga sarana produksi sangat berfluktuasi, terutama pakan dan

DOC. Peternak plasma terjamin dari fluktuasi harga sarana produksi dengan

adanya kontrak. Peternak plasma mendapat harga sarana produksi lebih mahal

dari peternak mandiri karena peternak plasma melakukan pembayaran dilakukan

secara kredit kepada inti yang diatur pada kontrak. Peternak mandiri rentan akan Total Penerimaan (TR)

23 fluktuasi harga sarana produksi tetapi bebas membeli sarana produksi dengan

harga yang lebih murah. Saat harga sarana produksi tinggi, peternak mandiri

mempunyai risiko yang tinggi.

Perbedaan manajemen teknis dan biaya sarana produksi pada peternak

mandiri dan plasma berkaitan dengan struktur biaya dan masing-masing

kontribusi biaya. Pemahaman struktur biaya penting karena berimplikasi pada

pendapatan. Struktur biaya akan dianalisis biaya tetap, biaya variabel dan unit cost. Pendapatan akan dianalisis biaya tunai, biaya non-tunai dan pendapatan total. Pengukuran efisiensi input-input dengan menghitung perbandingan antara

penerimaan total dengan biaya produksi total masing-masing peternak dapat

dianalisis menggunakan R/C rasio, sehingga kekurangan dan kelebihan pada

kedua peternak dapat diketahui sebagai masukan untuk peningkatan pendapatan

24

Gambar 2. Alur Kerangka Pemikiran Operasional

Usahaternak ayam ras pedaging

Manajemen teknis budidaya dan fluktuasi harga sapronak

Peternak kemitraan Peternak mandiri

Analisis perbandingan usahaternak ayam ras pedaging pada peternak kemitraan dan peternak mandiri

Pendapatan, R/C rasio, Uji beda

pendapatan Struktur biaya

25

IV. METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Waktu penelitian dilaksanakan pada bulan Februari sampai Mei 2012.

Waktu Penelitian dilakukan di Kecamatan Pamijahan Kabupaten Bogor, Provinsi

Jawa Barat. Pemilihan lokasi ini dilakukan secara purposive berdasarkan data dari Dinas Peternakan dan Perikanan Bogor dengan pertimbangan bahwa kawasan

tersebut merupakan kawasan yang memiliki populasi ayam ras pedaging terbesar.

4.2. Jenis dan Sumber Data

Jenis data yang digunakan terdiri dari data sekunder dan data primer. Jenis

data sekunder yaitu data populasi ternak nasional, data PDB peternakan, data

perkembangan produksi ternak, jumlah penduduk dan konsumsi ayam ras

pedaging di Indonesia, data kontribusi total kuantitas daging ayam ras pedaging

terhadap produksi di Jawa Barat, data populasi ayam ras pedaging Provinsi Jawa

Barat, data perkembangan populasi ayam ras pedaging di Kabupaten Bogor dan

data populasi ternak ayam ras pedaging di Kabupaten Bogor. Data sekunder

diperoleh dari Direktorat Jenderal Peternakan, Dinas Peternakan dan Perikanan

Bogor, Departemen Pertanian, UPT Pamijahan dan Kecamatan Pamijahan baik

publikasi cetak maupun elektronik. Data primer yang digunakan yang diambil

yaitu data produksi, data biaya produksi ayam ras pedaging, data penerimaan

produksi ayam ras pedaging dan karakteristik peternakan. Data primer diperoleh

dari peninjauan langsung di lapangan dan wawancara langsung dengan responden.

4.3. Penentuan Jumlah Responden

Pengambilan sampel peternak terdiri dari dua tipe peternak, yaitu peternak

mandiri dan peternak kemitraan plasma. Penentuan sampel peternak dari Dinas

26 responden peternak menggunakan metode purposive dari data populasi peternak ayam ras pedaging dengan peternak mandiri dan peternak plasma masing-masing

sebanyak 20 peternak dan 25 peternak. Sisa kekurangan responden dengan

metode snowball sampling dengan peternak mandiri dan peternak plasma masing-masing sebanyak 10 peternak dan 15 peternak. Jumlah peternak responden dalam

penelitian ini sebanyak 70 peternak yang terdiri dari 30 peternak mandiri dan 40

peternak kemitraan berdasarkan skala usaha, yaitu < 5.000 dan ≥ 5.000 ekor.

Masing-masing sampel peternak diambil dari tujuh desa secara purposive

(tertuju), yaitu Desa Gunung Sari, Gunung Pincung, Cibitung Wetan, Pasarean,

Cibunian, CiasiHan dan Ciasmara dengan pertimbangan desa tersebut memiliki

jumlah peternak terbanyak di Kecamatan Pamijahan. Kerangka sampel peternak

kemitraan dan peternak mandiri dapat dilihat pada Tabel 2.

Tabel 2. Pengambilan Distribusi Sampel Peternak Kemitraan dan Peternak Mandiri di Kecamatan Pamijahan Tahun 2012

No. Desa Peternak Mandiri Peternak Plasma <5000 ≥5000 Total <5000 ≥5000 Total

1 Gunung Sari 11 6 17 3 6 9

2 Gunung Pincung 2 1 3 8 1 9

3 Cibitung Wetan - 2 2 8 6 14

4 Pasarean 3 - 3 1 3 4

5 Cibunian 3 - 3 - - -

6 Ciasihan - 1 1 3 1 4

7 Ciasmara 1 - 1 - - -

Jumlah 20 10 30 23 17 40

Sumber: Data Primer, 2012

4.4. Analisis Data

Metode pengolahan data dilakukan secara kuantitatif dengan

menggunakan program SPSS 20 dan Microsoft Office Excel 2010. Data-data yang telah diolah dan dianalisis tersebut digunakan untuk memberikan alternatif solusi

produksi yang tepat untuk diterapkan pada peternak mandiri dan peternak plasma

sesuai dengan kondisi-kondisi dasar dari setiap masalah. Data yang diperoleh dari

27 mengenai struktur biaya produksi, pendapatan, R/C rasio dan uji beda pendapatan

antara peternak mandiri dan peternak plasma

4.4.1. Analisis Struktur Biaya

Analisis struktur biaya dalam penelitian ini dibedakan menurut tipe dan

skala usaha. Tipe usaha dibedakan menurut pola usaha masing-masing peternak,

yaitu pola kemitraan (peternak plasma) dan pola mandiri (peternak mandiri) yang

dilihat secara keseluruhan tanpa membedakan skala usaha. Adapun struktur biaya

dibedakan pula berdasarkan skala usaha, yaitu < 5.000 dan ≥ 5.000 ekor.

Biaya yang dikeluarkan dalam usahaternak ayam ras pedaging terdiri dari

biaya tunai dan biaya tidak tunai. Biaya tunai merupakan biaya yang dikeluarkan

secara tunai dalam usahaternak ayam ras pedaging. Biaya tunai terdiri dari biaya

tetap dan biaya variabel. Biaya tetap yang dikeluarkan adalah biaya pemeliharaan

kandang, sedangkan biaya variabel yang dikeluarkan terdiri dari biaya DOC (Day Old Chick), pakan, OVK (obat-obatan, vitamin, vaksin), sekam, kapur, listrik, bahan bakar, sewa kandang, dan tenaga kerja luar keluarga.

Biaya tidak tunai merupakan biaya yang tidak dikeluarkan secara tunai,

namun diperhitungkan dalam usahaternak ayam ras pedaging. Biaya tidak tunai

yang diperhitungkan terdiri dari biaya penyusutan kandang, penyusutan peralatan

peternakan dan tenaga kerja dalam keluarga. Biaya penyusutan dihitung dengan

menggunakan metode garis lurus. Secara matematis biaya penyusutan dapat

dirumuskan sebagai berikut:

Biaya Penyusutan =

Struktur biaya usahaternak ayam ras pedaging dapat dilihat pada Tabel 3. Nilai Beli – Nilai Sisa

28

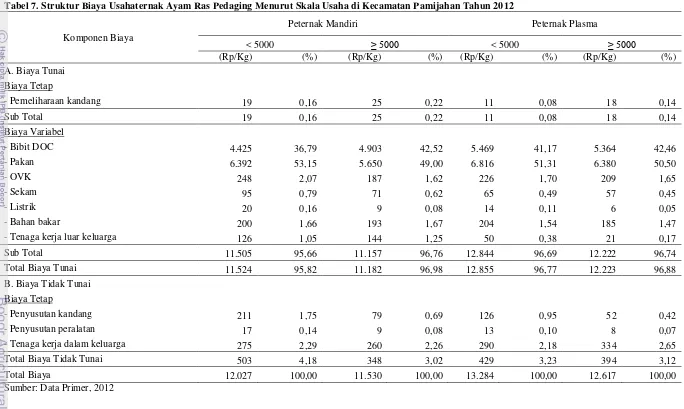

Tabel 3. Struktur Biaya Usahaternak Ayam Ras Pedaging di Kecamatan Pamijahan Tahun 2012

Komponen Biaya Peternak Mandiri

Peternak Kemitraan

- Tenaga kerja luar keluarga

Sub Total

- Tenaga kerja dalam keluarga

Total Biaya Tidak Tunai

Total Biaya

Sumber: Data Primer, 2012

4.4.2. Analisis Pendapatan

Analisis ini meliputi komponen penerimaan dan biaya yang digunakan

untuk menganalisis pendapatan yang diperoleh peternak plasma. Analisis

pendapatan dihitung berdasarkan selisih antara penerimaan total (TR) dengan

biaya total (TC). Rumus yang digunakan yaitu (Soekartawi, 2003):

Total ∑ Tidak Tunai + ∑ Tunai

Tidak Tunai Tidak Tunai -TC Tidak Tunai

Tunai Tunai - TCTunai

Dimana,

29 TR = Total Revenue atau Penerimaan Total (Rp)

TC = Total Cost atau Biaya Total (Rp)

Analisis Penerimaan terdiri dari penerimaan tunai dan penerimaan tidak

tunai. Penerimaan tunai merupakan penerimaan yang diperoleh peternak ayam ras

pedaging dari hasil produksi ayam ras pedaging yang dijual. Adapun penerimaan

tidak tunai diperoleh dari hasil produksi ayam ras pedaging yang dikonsumsi dan

diberikan kepada orang lain. Secara matematis penerimaan usahaternak ayam ras

pedaging dapat dirumuskan sebagai berikut:

TR Tunai = PA.YA

TR Tidak Tunai = PA.YB

Keterangan:

PA = Harga ayam ras pedaging (Rp/Kg)

YA = Hasil produksi ayam ras pedaging yang dijual (Kg)

YB = Hasil produksi ayam ras pedaging yang dikonsumsi dan

diberikan (Kg)

TR Tunai = Total penerimaan tunai peternak ayam ras pedaging (Rp)

TR Tidak Tunai = Total penerimaan tidak tunai peternak ayam ras pedaging (Rp)

4.4.3. Rasio R/C

Menurut Kadarsan (1995), rasio R/C digunakan untuk menganalisis

imbangan antara penerimaan dengan biaya. Analisis ini bertujuan untuk mengukur

efisiensi input-output, dengan menghitung perbandingan antara penerimaan total dengan biaya produksi total. Semakin besar nilai Rasio R/C, maka keuntungan

yang diperoleh peternak plasma akan semakin besar. Rumus yang digunakan

adalah sebagai berikut:

30 Dengan Kriteria :

Rasio R/C > 1 ; maka usahaternak ayam ras pedaging menguntungkan

Rasio R/C = 1 ; maka usahaternak ayam ras pedaging impas

Rasio R/C < 1 ; maka usahaternak ayam ras pedaging rugi

4.4.4. Uji Beda Dua Sampel Bebas

Menurut Walpole (1993), Uji beda dua sampel bebas merupakan salah

satu jenis perbedaan dua mean yang digunakan untuk menguji kesamaan rata-rata dari dua sampel yang saling bebas dan saling tidak berpengaruh. Uji t bebas

digunakan untuk mengetahui secara statistik apakah terdapat perbedaan yang

nyata terhadap pendapatan antara peternak mandiri dan peternak plasma. Asumsi

yang digunakan pada pengujian sampel ini adalah secara normal. Secara

matematis rumus yang digunakan untuk mencari t hitung dan standar deviasi

adalah:

t =

√

Sd= ∑

Dimana,

d = Rata-rata selisih pendapatan usahaternak ayam ras pedaging peternak mandiri dan peternak plasma

Do = Pendapatan usahaternak ayam ras pedaging masing-masing responden di = Contoh responden

Sd = Standar deviasi selisih pendapatan usahaternak ayam ras pedaging peternak mandiri dan peternak plasma

n = Jumlah responden

Adapun hipotesis yang dirumuskan dalam penelitian sebagai berikut:

31 Hipotesis Ho akan ditolak apabila P value < , begitu juga sebaliknya hipotesis

Ho diterima apabila P value > . Taraf nyata yang digunakan adalah 10 persen.

4.5. Definisi Operasional

Ruang lingkup kajian yang digunakan dalam penelitian ini dijelaskan

melalui konsep operasional, yaitu sebagai berikut:

1. Ayam ras pedaging adalah strain ayam hasil budidaya teknologi yang memiliki karakteristik ekonomis dengan ciri khas pertumbuhan cepat sebagai

penghasil daging, konversi pakan kecil, siap dipotong pada usia relatif muda

dan menghasilkan mutu daging berserat.

2. Kemitraan Pola Perusahaan inti Rakyat (PIR) adalah pola ini merupakan pola

hubungan kemitraan antara peternak/kelompok peternak/kelompok mitra

sebagai plasma dengan perusahaan inti yang bermitra usaha.

3. Perusahaan inti adalah perusahaan yang menyediakan lahan, sarana produksi,

bimbingan teknis dan manajemen serta menampung, mengolah dan

memasarkan hasil produksi.

4. Peternak plasma adalah peternak yang melaksanakan proses

produksi/budidaya, mengelola sarana produksi ternak dan membayarkan

kembali seluruh produksi yang dihasilkan.

5. Peternak mandiri adalah peternak yang mampu menyelenggarakan

usahaternak dengan modal sendiri dan bebas menjual outputnya ke pasar.

Seluruh resiko dan keuntungan ditanggung sendiri.

6. Produksi adalah jumlah total ayam ras pedaging yang dihasilkan dalam satu

32 7. Penerimaan adalah perkalian antara produksi yang diperoleh dengan harga

jual.

8. Pendapatan tunai adalah selisih total penerimaan tunai dikurangi seluruh biaya

yang dikorbankan dalam satu periode pemeliharaan/produksi.

9. Pendapatan tidak tunai adalah selisih total penerimaan tidak tunai dikurangi

seluruh biaya yang dikorbankan dalam satu periode pemeliharaan/produksi.

10.Pendapatan total adalah penjumlahan dari pendapatan tunai dan pendapatan

tidak tunai.

11.Biaya tetap adalah biaya yang relatif tetap jumlahnya dan terus dikeluarkan

walaupun produksi yang diperoleh banyak atau sedikit.

12.Biaya tidak tetap adalah biaya yang besar kecilnya dipengaruhi oleh produksi

yang dihasilkan seperti biaya untuk sarana produksi.

13. Biaya tunai dari biaya variabel dapat berupa bibit ayam (DOC), pakan,

vaksin, obat dan vitamin, tenaga kerja, listrik dan bahan bakar. Biaya tunai

dari biaya tetap yaitu biaya pemeliharaan dan pajak.

14.Biaya tidak tunai adalah biaya yang diperhitungkan dalam usahaternak seperti

33

V. GAMBARAN UMUM LOKASI PENELITIAN

5.1 Letak dan Keadaan Geografis Lokasi Penelitian

Kecamatan Pamijahan merupakan salah satu Kecamatan di Kabupaten

Bogor, Propinsi Jawa Barat. Luas Kecamatan Pamijahan adalah 8.088,286 Ha.

Kecamatan Pamijahan terdiri dari 15 desa, 45 Dusun, 139 Rukun Warga (RW),

dan 472 Rukun Tetangga (RT). Desa yang terdapat di Kecamatan Pamijahan

antara lain Cibunian, Purwabakti, Ciasmara, Gunung Sari, Gunung Bunder 1,

Gunung Bunder 2, Cibening, Gunung Picung, Cibitung Kulon, Cibitung Wetan,

Pamijahan, Pasarean, Gunung Menyan, Cimayang dan Ciasihan. Batas-batas

wilayah Kecamatan Pamijahan sebagai berikut:

Utara : Kecamatan Cibungbulang

Barat : Kecamatan Leuwiliang

Selatan: Kabupaten Sukabumi

Timur : Kecamatan Tenjolaya

Berdasarkan topografi, Kecamatan Pamijahan merupakan dataran tinggi

dengan ketinggian 550-1000 m diatas permukaan laut (dpl). Rata- rata curah hujan

di Kecamatan Pamijahan 250-300 mm/tahun. Suhu udara yang berkisar 26–27 0C.

5.1.1 Keadaan Sosial Ekonomi Penduduk

Jumlah penduduk wilayah Pamijahan adalah 141.301 orang dimana

jumlah laki- laki 71.962 orang dan perempuan 69.339 orang. Mayoritas penduduk

Kecamatan Pamijahan adalah masyarakat campuran penduduk asli dan WNI

keturunan. Bahasa dominan yang digunakan adalah bahasa Indonesia dan bahasa

sunda. Agama yang dipeluk penduduk Kecamatan Pamijahan adalah Agama

Islam, Kristen, Hindu dan Budha.

Mata pencaharian masyarakat di Kecamatan Pamijahan mayoritas adalah

34 masyarakat Kecamatan Pamijahan bertumpu pada sektor perdagangan dan sektor

pertanian. Pada sektor perdagangan terdiri dari olahan pangan serta makanan

ringan. Pada sektor pertanian masyarakat Kecamatan Pamijahan lebih dominan

pada beternak ayam, tanaman hias, usahatani dan perikanan. Sektor lain yang juga

berperan dalam perekonomian masyarakat Kecamatan Pamijahan adalah sektor

jasa, seperti jasa-jasa angkutan, dan pariwisata.

Kecamatan Pamijahan mempunyai permasalahan pada bidang

perekonomian. Permasalahan yang sering timbul dalam bidang perekonomian

adalah rendahnya kualitas infrastruktur seperti jalan raya dan pasar sebagai pusat

perdagangan serta rendahnya dukungan permodalan dari lembaga keuangan

perbankan terhadap pedagang kecil.

5.1.2 Sarana dan Prasarana

Sarana transportasi di Kecamatan Pamijahan melalui jalan raya baik

berupa aspal, kerikil dan tanah. Prasarana transportasi di daerah ini terdiri dari

truk, sedan, angkutan umum, sepeda motor, dan sepeda. Alat tansportasi di daerah

ini didominasi oleh sepeda motor. Sarana dan prasarana yang terdapat di wilayah

Kecamatan Pamijahan adalah SPBU, Mini Market, dan tempat pemasaran baik

pasar, kios Sapronak, warung maupun toko.

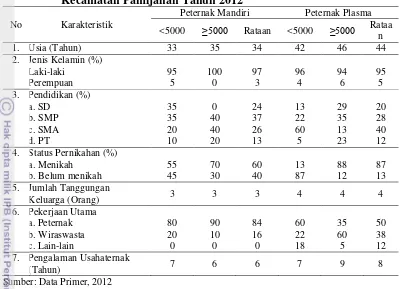

5.2 Karakteristik Peternak Responden

Peternak responden yang berada di wilayah Kecamatan Pamijahan

memiliki karakteristik yang berbeda-beda berdasarkan usia, jenis kelamin, status

pernikahan dan jumlah tanggungan, pendidikan, pekerjaan, dan pengalaman

usahaternak ayam ras pedaging. Karakteristik responden pada peternak mandiri