ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

KEMEJA DI PT UNIE SAKINAH BUSANA

ADITYO WIDIANTO

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengendalian Persediaan Bahan Baku Kemeja di PT Unie Sakinah Busana adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Adityo Widianto

ABSTRAK

ADITYO WIDIANTO. Analisis Pengendalian Persediaan Bahan Baku Kemeja di PT Unie Sakinah Busana. Dibimbing oleh Eko Ruddy Cahyadi.

Manajemen pengendalian persediaan bahan baku digunakan untuk mengelola penggunaan bahan baku agar penggunaannya optimal, sehingga tidak terjadi kekurangan maupun kelebihan bahan baku yang menyebabkan terjadinya peningkatan biaya persediaan. PT Unie Sakinah Busana memproduksi berbagai macam kebutuhan fashion, salah satunya adalah kemeja. Tujuan dari penelitian ini adalah : 1. Memahami manajemen dan permasalahannya sistem persediaan bahan baku saat ini pada PT Unie Sakinah Busana. 2. Mengidentifikasi bahan baku yang paling kritis atau memiliki prioritas utama karena memiliki dampak yang besar terhadap proses produksi di PT Unie Sakinah Busana. 3. Analisis efisiensi biaya penyimpanan bahan baku pada PT Unie Sakinah Busana. Untuk mengoptimalkan persediaan bahan baku yang digunakan, maka dilakukan perhitungan dengan menggunakan analisis ABC, dan metode Economic Order Quantity (EOQ) dengan menggunakan software POM for windows 3. Berdasarkan perhitungan analisis ABC, dari sebelas bahan baku penyusun, terdapat dua bahan baku yang berada pada kategori A yaitu, bahan polyester dan bahan cotton. Perhitungan total biaya persediaan bahan baku dala setahun keseluruhan untuk kedua bahan baku tersebut dengan menggunakan metode EOQ dengan bantuan software POM

sebesar Rp. 4 139 866 000, nilai tersebut lebih kecil dibandingkan perhitungan perusahaan yang sebesar Rp. 4 145 424 009, sehingga perusahaan dapat melakukan penghematan sebesar Rp. 5 558 009 dalam satu tahun.

Kata Kunci : EOQ, Optimalisasi POM, Pengendalian Bahan Baku

ABSTRACT

ADITYO WIDIANTO. Analysis inventory contolling of raw materials shirt in PT. Unie Sakinah Busana. Supervised by Eko Ruddy Cahyadi

Management inventory controlling of raw materials shirt is to supervising use of raw materials optimization, that is not occur deficit or surplus of raw materials which be able to enhancement inventory cost. PT. Unie Sakinah Busana is produce various kind of fashion, one of them is shirt. The objectives of this research are : 1. Understanding the system management and issue of supplies of raw materials currently in PT Unie Sakinah Busana. 2. Identify the most critical raw materials of have priority because it has a large effect on the production process on PT Unie Sakinah Busana. 3. Analysis of cost efficiency the storage of raw materials at PT Unie Sakinah Busana. To optimizing inventory of raw materials which it use, the calculation using ABC analysis, and Economic Order Quantity (EOQ) with software POM for windows 3. Based on calculating using ABC analysis, there are two raw materials in A category, they are polyester material and cotton materials. The total cost calculation inventory of raw materials is Rp 4 139 866 000, the value is smaller than corporation calculation is Rp. 4 145 424 009. That corporation is saving Rp 5 558 009 in a year.

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

KEMEJA DI PT UNIE SAKINAH BUSANA

ADITYO WIDIANTO

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Pada

Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengendalian Persediaan Bahan Baku Kemeja di PT Unie Sakinah Busana

Nama : Adityo Widianto NIM : H24114019

Disetujui Oleh

Dr. Eko Ruddy Cahyadi, S.Hut, MM. Pembimbing

Diketahui Oleh

Dr. Mukhamad Najib, STP,MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas Rahmat dan Ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga tercurah kepada Nabi Muhamad SAW, keluarga, dan pengikutnya. Tema skripsi penulis yang dipilih dalam penelitian yang dilaksanakan pada bulan Januari 2014 sampai April 2014 ini adalah pengendalian persediaan bahan baku, dengan judul Analisis Pengendalian Persediaan Bahan Baku Kemeja di PT Unie Sakinah Busana.

Terima kasih penulis ucapkan kepada Bapak Dr Eko Ruddy Cahyadi S.Hut., MM selaku pembimbing atas saran dan motivasi yang diberikan. Selain itu, penulis mengucapkan terimakasih kepada Bapak Kiswo selaku manajer HRD PT Unie Sakinah Busana, dan Bapak Iwan Hadi Siswoyo selaku pembimbing lapang yang banyak memberikan arahan dan bantuan dalam pengumpulan data. Terima kasih penulis ucapkan juga kepada orang tua, keluarga, serta seluruh teman-teman atas doa dan kasih sayangnya.

Semoga skripsi ini bermanfaat bagi pembaca.

Bogor, September 2014

DAFTAR ISI

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Definisi Industri Garment 3

Definisi Persediaan 3

Faktor Penyebab Munculnya Persediaan 4

Fungsi dan Tujuan Persediaan 4

Jenis-Jenis Persediaan 5

Biaya Persediaan 5

Analisis ABC 6

Jumlah Pemesanan Ekonomis (Economic Order Quantity, EOQ) 6

Penelitian Terdahulu 7

METODOLOGI PENELITIAN 8

Kerangka Pemikiran 8

Lokasi dan Waktu Penelitian 9

Pengumpulan Data 10

Pengolahan dan Analisis Data 10

HASIL DAN PEMBAHASAN 9

Profil Perusahaan 10

Struktur Organisasi 11

Proses Produksi 12

Perencanaan Produksi 13

Prosedur Pemesanan dan Pembelian Bahan Baku 13

Kebutuhan Bahan Baku Kemeja 15

Analisis ABC 15

Biaya Persediaan 16

Economic Order Quantity 17

Reorder Point (ROP) 19

Perbandingan Total Biaya Persediaan Bahan Baku Antara Metode EOQ Dengan

Perhitungan Perusahaan 21

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 23

DAFTAR GAMBAR

1 Kerangka Pemikiran Penelitian 9

2 Struktur Organisasi 11

3 Proses Produksi 12

4 Prosedur Pemesana dan Pembelian Bahan Baku 14

5 Grafik penerapan ROP pada pengendalian persediaan bahan baku Polyester 20 6 Grafik penerapan ROP pada pengendalian persediaan bahan baku Cotton 20

DAFTAR TABEL

1 Biaya dalam sistem persediaan 5

2 Jumlah Produksi Kemeja Tahun 2013 13

3 Kebutuhan Bahan Baku yang di Pesan 15

4 Kebutuhan Bahan Baku Kemeja 15

5 Analisis ABC Produksi Kemeja 16

6 Jumlah Pesan Optimum Dengan Menggunakan Metode EOQ 17

7 Data Bahan Baku 18

8 Tabel perbandingan bahan baku polyester 18

9 Tabel perbandingan bahan baku cotton 18

10 Perbandingan Biaya Total Persediaan Bahan Baku 21

11 Biaya-Biaya Perusahaan 21

DAFTAR LAMPIRAN

1 Perhitungan Metode EOQ dan Biaya Total Persediaan Menggunakan Software

POM for Windows 3. 28

1

PENDAHULUAN

Latar Belakang

Perkembangan industri garment atau pakaian jadi di Indonesia setiap tahun selalu memperlihatkan grafik peningkatan yang cukup berarti. Industri garment

juga melihatkan peningkatan yang signifikan dalam meningkatkan nilai ekspor non migas, selain itu industri garment merupakan industri padat karya yang mampu menyerap tenaga kerja dalam jumlah besar. Berdasarkan data dari Badan Pusat Statistik (BPS) dari sekitar 5 130 industri garment dalam skala besar yang ada pada tahun 2013, mampu menyerap tenaga kerja hingga mencapai 1.53 juta orang, untuk skala kecil tercatat sebanyak 38 932 unit usaha dan menyerap tenaga kerja sebanyak 381 901 orang, sedangkan untuk skala rumah tangga tercatat sebanyak 357 020 unit usaha dan mempekerjakan sebanyak 457 403 orang.

Salah satu unit usaha Garment berskala menengah. PT Unie Sakinah Busana (USB) merupakan perusahaan yang bergerak di bidang pertekstilan atau pakaian jadi. PT. USB memproduksi kemeja pria/wanita, blouse, wanita, rok, baju anak-anak, dan sebagainya. PT Unie Sakinah Busana merupakan salah satu perusahaan yang cukup mendapat perhatian dari pemerintah karena perusahaan ini termasuk kedalam perusahaan yang mampu bertahan dan dapat berkembang dengan baik semenjak tahun 1998. Namun dalam pengelolaan manajemen perusahaan belum tertata dengan baik, khususnya dalam pengelolaan persediaan bahan baku.

Pengelolaan persediaan bahan baku pada PT USB masih dilakukan secara sederhana, hal ini seringkali mengkibatkan ketidaksesuaian jumlah bahan baku dalam proses produksi, kelebihan atau kekurangan bahan baku berdampak pada pendapatan yang akan dimiliki oleh perusahaan, seperti yang terjadi di USB, kelebihan bahan baku dapat meningkatkan biaya penyimpanan untuk bahan baku dan kekurangan bahan baku akan meningkatkan biaya pemesanan karena harus melakukan pembelian bahan baku kembali. Ada juga masalah lain yang dihadapi oleh perusahaan dalam persediaan. Kerusakan pada kain yang disebabkan penyimpanan terlalu lama. Kerusakan kain akan berdampak pada menigkatan anggaran pembelian bahan baku.

Menurut Gozali (2012), persediaan sangat besar pengaruhnya terhadap aspek biaya dalam suatu perusahaan. Jika dalam suatu perusahaan memiliki persediaan yang terlalu besar maka akan sangat merugikan karena membutuhkan biaya investasi yang besar, namun kurangnya persediaan juga berdampak pada tingkat layanan yang dapat merugikan pihak perusahaan.

2

bahan baku, dengan cara tersebut perusahaan dapat menghemat biaya persediaan, yang dapat meningkatkan keuntungan perusahaan

Menurut Handoko (2008), persediaan adalah suatu istilah umum yang menunjukan segala sesuatu atau sumberdaya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Sistem persediaan merupakan serangkaian kebijakan dan pengendalian yang memonitor tingkat persediaan yang harus dijaga, kapan persediaan yang harus diisi, dan berapa besar pesanan yang harus dilakukan.

Hal yang perlu dilakukan untuk mengelola persediaan bahan baku adalah dengan melakukan pengendalian atas persediaan bahan baku yang ada pada USB, dengan begitu perusahaan dapat mengetahui jumlah bahan baku yang optimal untuk suatu proses produksi.

Perumusan Masalah

Masalah utama persediaan bahan baku adalah menentukan berapa jumlah pesanan ekonomis yang akan menjawab persoalan berapa jumlah bahan baku dan kapan bahan baku itu dipesan sehingga dapat meminimasi ordering cost dan

holding cost. Masalah lain dari persediaan bahan baku adalah terjadinya penumpukan atau kekurangan bahan baku yang dapat menghambat proses produksi. Melihat masalah tersebut maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana sistem persediaan bahan baku yang sedang berjalan pada PT Unie Sakinah Busana ?

2. Bagaimana mengoptimalkan persediaan bahan baku agar tidak menghambat proses produksi pada PT Unie Sakinah Busana ?

3. Bagaimana mengefisiensikan biaya penyimpanan bahan baku pada PT Unie Sakinah Busana ?

Tujuan Penelitian Adapun tujuan dari penelitian ini adalah:

1. Memahami manajemen dan permasalahannya sistem persediaan bahan baku saat ini pada PT Unie Sakinah Busana

2. Mengidentifikasi bahan baku yang paling kritis atau memiliki prioritas utama karena memiliki dampak yang besar terhadap proses produksi di PT Unie Sakinah Busana

3. Analisis efisiensi biaya penyimpanan bahan baku pada PT Unie Sakinah Busana

Manfaat Penelitian

Penulis mengharapkan penelitian ini memiliki manfaat, antara lain :

1. Penulis berharap penelitian ini dapat menjadi bahan pertimbangan bagi perusahaan dalam pengambilan kebijakan manajemen persediaan bahan baku. 2. Penulis berharap penelitian ini dapat menjadi referensi bagi peneliti lain dalam

3

3. Penulis berharap penelitian ini dapat membantu penulis mengaplikasikan ilmu pengetahuan yang didapatkan dari bangku perkuliahan.

Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini adalah mengkaji sistem persediaan bahan baku dan mengidentifikasi biaya persediaan bahan baku pada produksi kemeja pria .

TINJAUAN PUSTAKA

Definisi Industri Garment

Menurut Sitekno (2010) Garment adalah proses pembuatan bahan baku menjadi barang jadi melalui proses jahit. Bahan baku berupa kain atau bahan, sedangkan prosesnya menggunakan mesin jahit, mesin obras, mesin overdeck, rajut, dan lain-lain. Industri yang melingkupi produk garment meliputi pabrik

garment, konveksi, maupun home industry. Produk jadi yang dihasilkan berupa pakaian dan aksesorisnya, berupa pakaian, tas, topi dan sepatu.

Menurut Kania (2012) Industri garment adalah industri yang memproduksi pakaian jadi dan perlengkapan pakaian. Yang di maksud dengan pakaian jadi adalah segala macam pakaian dari bahan tekstil untuk laki-laki, wanita, anak-anak dan bayi. Bahan bakunya antara lain berupa kemeja, blus, rok, kaus, pakaian dalam, dan lain-lain.

Definisi Persediaan

Menurut Assauri (2008), persediaan adalah suatu aktiva yang meliputi barang milik perusahaan dengan maksud untuk dijual suatu periode usaha yang normal atau persediaan barang-barang yang masih dalam pengerjaan/proses produksi, ataupun persediaan barang baku yang menunggu penggunaannya dalam suatu proses produksi. Jadi persediaan merupakan sejumlah bahan-bahan, parts

yang disediaakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan. Menurut Indrajit dan Djokopranoto (2003), barang persediaan atau disebut

inventory adalah barang-barang yang biasanya dapat dijumpai di gudang tertutup, lapangan, gudang terbuka, atau tempat-tempat penyimpanan lain, baik berupa bahan baku, barang setengah jadi, barang jadi, barang-barang untuk keperluan operasi, atau barang-barang untuk keperluan suatu proyek.

Persediaan didefinisikan sebagai barang yang disimpan untuk digunakan atau dijual pada periode mendatang. Persediaan dapat berbentuk bahan baku yang disimpan untuk diproses, barang dalam proses pada proses manufaktur, dan barang jadi yang disimpan untuk dijual. Persediaan memegang peran penting agar perusahaan dapat berjalan dengan baik (Kusuma, 2009).

4

a. Menghilangkan pengaruh ketidakpastian. Untuk menghadapi ketidakpastian maka pada sistem ditetapkan persediaan darurat yang dinamakan safety stock. Jika sumber dari ketidakpastian dapat dihilangkan, maka jumlah inventory

maupun safety stock dapat dikurangi.

b. Memberi waktu luang untuk pengelolaan produksi dan pembelian. Kadang-kadang lebih ekonomis memproduksi barang dalam proses atau barang jadi dalam jumlah besar atau dalam jumlah paket yang kemudian disimpan sebagai persediaan.

c. Untuk mengantisipasi perubahan pada demand dan supply. Inventory disiapkan untuk menghadapi bila ada perkiraan perubahan harga dan persediaan bahan baku.

Faktor Penyebab Munculnya Persediaan

Menurut Sumayang (2003), penyebab timbulnya persediaan adalah sebagai berikut:

a. Menghilangkan pengaruh ketidakpastian. Untuk menghadapi ketidakpastian maka pada sistem ditetapkan persediaan darurat yang dinamakan safety stock. Jika sumber dari ketidakpastian dapat dihilangkan, maka jumlah inventory

maupun safety stock dapat dikurangi.

b. Memberi waktu luang untuk pengelolaan produksi dan pembelian. Kadang-kadang lebih ekonomis memproduksi barang dalam proses atau barang jadi dalam jumlah besar atau dalam jumlah paket yang kemudian disimpan sebagai persediaan.

c. Untuk mengantisipasi perubahan pada demand dan supply. Inventory disiapkan untuk menghadapi bila ada perkiraan perubahan harga dan persediaan bahan baku.

Fungsi dan Tujuan Persediaan

Tujuan manajemen persediaan adalah menentukan keseimbangan antara investasi persediaan dengan pelayanan pelanggan (Heizer dan Render 2010). Sedangkan menurut Indrajit dan Djokopranoto (2003), tujuan mengadakan persediaan antara lain:

a. Memenuhi kebutuhan normal. b. Memenuhi kebutuhan mendadak.

c. Memungkinkan pembelian atas dasar jumlah ekonomis.

Menurut Heizer dan Render (2010), persediaan dapat melayani beberapa fungsi yang menambah fleksibilitas bagi operasi perusahaan. Keempat fungsi persediaan adalah sebagai berikut:

a. “Decouple”atau memisahkan beberapa tahapan dari proses produksi. Sebagai contoh, jika persediaan sebuah perusahaan berfluktuasi, persediaan tambahan mungkin diperlukan untuk melakukan decouple proses produksi dari pemasok. b. Melakukan “decouple” perusahaan dari fluktuasi permintaan dan menyediakan

persediaan barang-barang yang akan memberikan pilihan bagi pelanggan. Persediaan seperti ini digunakan secara umum pada bisnis eceran.

5

d. Melindungi terhadap inflasi dan kenaikan harga. Jenis-Jenis Persediaan

Menurut Heizer dan Render (2010), untuk mengakomodasi fungsi-fungsi persediaan, perusahaan harus memelihara empat jenis persediaan:

a. Persediaan bahan mentah (raw material inventory) telah dibeli, tetapi belum diproses. Persediaan ini dapat digunkan untuk melakukan decouple (memisahkan) pemasok dari proses produksi.

b. Persediaan barang setengah jadi (work in process-WIP inventory) adalah komponen-komponen atau bahan mentah yang telah melewati beberapa proses perubahan, tetapi belum selesai.

c. MRO adalah persediaan-persediaan yang disediakan untuk persediaan pemeliharaan, perbaikan, operasi (maintenance, repair, operating-MRO) yang dibutuhkan untuk menjaga agar mesin-mesin dan proses-proses tetap produktif. d. Persediaan barang jadi adalah produk yang telah selesai dan tinggal menunggu

pengiriman. Barang jadi dapat dimasukkan ke persediaan karena permintaan pelanggan di masa mendatang tidak diketahui.

Biaya Persediaan

Menurut Handoko (2008), biaya penyimpanan persediaan biasanya berkisar antara 12% - 40% dari biaya atau harga barang. Untuk perusahaan-perusahaan

manufacturing biasanya biaya penyimpanan rata-rata secara konsisten sekitar 25%. Biaya dalam sistem persediaan secara umum dapat diklasifikasikan dalam Tabel 1.

Tabel 1 Biaya dalam sistem persediaan

Biaya Persediaan Output

Biaya Penyimpanan (Holding Cost) Biaya sewa dan pemeliharaan gudang, biaya listrik, biaya pegawai gudang Biaya Pemesanan (Order Cost) Biaya telepon, biaya fax, biaya keperluan

administrasi (printing)

Biaya penyiapan (Setup Cost) Biaya transportasi, biaya gaji pegawai, biaya penyusutan mesin

Biaya Kekurangan Persediaan (Stockout Cost)

Biaya pemesanan kembali

Sumber : Dasar-dasar Manajemen dan Operasi (2008)

6

Biaya pemesanan (Order Cost) merupakan setiap kali suatu bahan dipesan, perusahaan menanggung biaya pemesanan. Biaya-biaya pemesanan meliputi biaya telepon, biaya fax, biaya keperluan administrasi (printing)

Analisis ABC

Menurut Heizer dan Render (2010), analisis ABC membagi persediaan yang ada menjadi tiga klasifikasi dengan basis volume dollar tahunan. Gagasannya adalah untuk membuat kebijakan-kebijakan persediaan yang memfokuskan persediaan pada bagian-bagian persediaan kritis yang sedikit dan tidak pada yang banyak yang tidak terlalu penting.

Untuk menentukan volume dollar tahunan dari analisis ABC, kita mengukur permintaan tahunan dari setiap barang persediaan dikalikan biaya per unitnya. Barang-barang kelas A adalah barang-barang yang volume dollar tahunannya tinggi. Walaupun barang-barang ini mungkin hanya merepresentasikan 15% dari barang-barang persediaan total, mereka merepresentasikan 70% sampai 80% dari penggunaan uang secara keseluruhan. Barang-barang kelas B adalah barang-barang persediaan dengan volume dollar tahunan sedang. Barang-barang-barang ini mungkin merepresentasikan sekitar 30% dari barang-barang persediaan dan 15% sampai 25% dari nilai total. Barang-barang dengan volume dollar tahunan yang kecil adalah kelas C yang mungkin hanya merepresentasikan 5% dari volume dollar tahunan, tetapi mereka mewakili 55% barang-barang persediaan total.

Jumlah Pemesanan Ekonomis (Economic Order Quantity, EOQ) Menurut Heizer dan Render (2010), model kuantitas pesanan ekonomis (economic order quantity-EOQ) adalah salah satu teknik control persediaan yang tertua dan paling dikenal, tetapi berdasarkan beberapa asumsi:

1. Jumlah permintaan diketahui, konstan dan independen.

2. Waktu tunggu yakni waktu antara pemesanan dan penerimaan pesanan diketahui dan konstan.

3. Penerimaan persediaan bersifat instan dan selesai seluruhnya. Dengan kata lain, persediaan dari sebuah pesanan datang dalam satu kelompok pada suatu waktu.

4. Tidak tersedia diskon kuantitas.

5. Biaya variable hanya biaya untuk menyiapkan atau melakukan pemesanan dan biaya menyimpan persediaan dalam waktu tertentu.

6. Kehabisan persediaan dapat sepenuhnya dihindari jika pemesanan dilakukan pada waktu yang tepat.

Menurut Handoko (2008), metode manajemen persediaan yang paling terkenal adalah model-model economic order quantity (EOQ) atau economic lot size (ELS). Dalam teori, konsep EOQ digunakan untuk menentukan kuantitas pesanan persediaan yang meminimumkan biaya langsung penyimpanan persediaan dan kebalikannya (inverse cost) pemesanan persediaan.

7

……… 1

Persamaan Biaya Total :

………..(2)

adalah persediaan rata-rata, menunjukan jumlah pesanan yang dilaku-

kan per periode, dengan jumlah setiap kali pesan Q, EOQ adalah kuantitas dimana biaya penyimpanan dan biaya pemesanan sama atau :

……….. 3

D = Penggunaan atau permintaan yang diperkirakan per periode waktu S = Biaya pemesanan (persiapan pesanan dan penyiapan mesin) per pesanan H = Biaya penyimpanan per unit per tahun

Penelitian Terdahulu

Penelitian tentang efisiensi pada perusahaan telah banyak dilakukan, baik pada usaha kecil maupun perusahaan besar. Sebagai contoh Saragi (2010), dalam penelitiannya mengenai analisis pengendalian persediaan bahan baku pada UKM Waroeng Coklat Bogor, menemukan bahwa metode EOQ mampu melakukan penghematan persediaan dibanding dengan menggunakan metode sederhana yang telah diterapkan perusahaan. Namun demikian, penghematan tersebut kurang signifikan yakni hanya sebesar 2.55% dari metode sebelumnya.

8

Sementara itu dalam usaha besar, metode EOQ nampaknya sangat signifikan dalam menghemat biaya persediaan. Hal ini ditunjukan dari hasil penelitian Utami (2012) di PT. Painting Plastik Astra Honda menunjukan bahwa EOQ mampu menghemat 21.96% dengan nilai total dari Rp 365 000 000.

Dalam kasus yang lain, pada penelitian Pratiwi (2013) mengenai analisis pengendalian persediaan bahan baku di PT. Citra Abadi Sejati, menemukan bahwa dengan menggunakan metode EOQ perusahaan dapat menghemat biaya persediaan sebesar 1.33% dengan nilai total Rp 26 188 930 dibandingkan dengan metode yang dilakukan perusahaan.

Kesimpulan sementara yang didapat dari contoh, baik usaha kecil maupun perusahaan besar adalah, dengan menggunakan metode EOQ akan didapatkan biaya persediaan yang lebih kecil dibandingkan metode sederhana yang telah diterapkan oleh perusahaan-perusahaan tersebut. Hasil yang didapat dari metode EOQ lebih terlihat jelas nilainya pada perusahaan besar dibandingkan dengan usaha kecil, maka dari itu penulis ingin melakukan penelitian terhadap perusahaan menengah.

METODOLOGI PENELITIAN

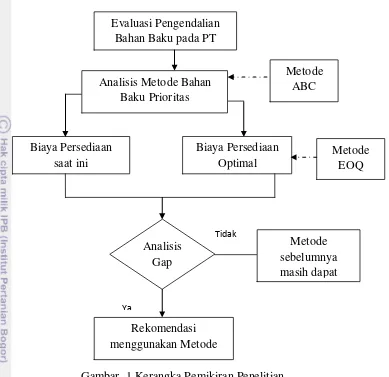

Kerangka PemikiranPengelolaan persediaan bahan baku yang perlu dilakukan oleh PT USB, yaitu diawali dengan evaluasi pengendalian bahan baku pada PT USB, setelah melakukan analisis metode bahan baku prioritas dengan menggunakan Analisis ABC, hal ini dilakukan untuk mengetahui bahan baku apa saja yang merupakan bahan baku kritis.

9

HASIL DAN PEMBAHASAN

Peneliti mempelajari pengendalian bahan baku yang selama ini perusahaan gunakan. Setelah mengetahui bahan baku yang kritis, peneliti membandingkan kembali yang perusahaan selama ini gunsksn dengan metode ABC. Dapatlah biaya persediaan optimal yang dihasilkan dari mtode EOQ. Dengan ini peneliti dapat merekomendasikan kepada perusahaan.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Unie Sakinah Busana (USB) yang berlokasi di jalan Nusa Indah No 6, RT 03/09, Kecamatan Tanah Sareal, Kota Bogor, Jawa Barat. Penelitian ini dilakukan selama tiga bulan yaitu bulan Januari sampai bulan April 2014. PT USB dipilih karena USB merupakan perusahaan Garment yang menghasilkan produk kualitas ekspor.

Gambar 1 Kerangka Pemikiran Penelitian Evaluasi Pengendalian

Bahan Baku pada PT USB

Analisis Metode Bahan Baku Prioritas

Biaya Persediaan saat ini

Biaya Persediaan Optimal

Rekomendasi menggunakan Metode

EOQ

Metode ABC

Analisis Gap

Metode sebelumnya masih dapat

Metode EOQ

Ya

10

Pengumpulan Data

Jenis data yang diperlukan dalam penelitian ini adalah data primer dan sekunder. Data primer dalam penelitian ini diperoleh dari membaca data dan laporan perusahaan, wawancara, dan observasi langsung. Pada penelitian ini peneliti membaca data dan laporan perusahaan mengenai data-data tentang jumlah kebutuhan bahan baku, cara dan waktu pemesanan, rencana produksi, dan lain-lain pada bagian Production Planning Inventory Control (PPIC).

Data sekunder adalah data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, dan sebagainya, sehingga lebih informatif jika digunakan untuk pihak lain. Data sekunder diperoleh dari pencarian data di Internet dan studi pustaka yang sesuai dengan penelitian ini, dan juga diperoleh dari literatur-literatur yang mendukung penelitian, baik dari buku, majalah, data perusahaan, dan sebagainya.

Pengolahan dan Analisis Data

Pengolahan data yang dilakukan dalam penelitian ini adalah dengan membandingkan perhitungan pengendalian persediaan yang telah dilakukan oleh perusahaan, mendapatkan biaya yang paling minimum dan waktu pemesanan yang sesuai. Perhitungan dilakukan dengan menggunakan Analisis ABC, dan metode EOQ perhitungan ini dilakukan untuk mengetahui berapa jumlah pesanan bahan baku optimum dan total biaya persediaan yang optimum.

Profil Perusahaan

PT Unie Sakinah Busana (USB) merupakan salah satu perusahaan yang memproduksi pakaian jadi seperti, kemeja, blouse wanita, rok, baju anak-anak, dan sebagainya. Perusahaan garment yang berdiri di lokasi seluas 700 m2 dan terletak di Jalan Nusa Indah No 6 RT 03/09, Kecamatan Tanah Sarea, Kota Bogor, Jawa Barat ini didirikan oleh Unie Aty pada tahun 1998. Awal berdiri PT USB, perusahaan ini hanya melakukan pembuatan pola yang dipesan oleh Matahari Group, seiring dengan perkembangannya, PT USB telah di berikan kepercayaan oleh buyer-buyer terkenal untuk memproduksi produk mereka. Memberikan kepercayaan kepada buyer dengan cara tepat waktu dalam produksi, tepat dalam memberikan estimasi waktu, dan tidak menjual produk-produk yang di pesan oleh buyer.

Pada awal usahanya, Unie Aty hanya mempekerjakan tiga orang karyawan, dengan dua buah mesin jahit dan satu buah mesin bartek. Setelah mencoba meningkatkan pesanan dan meningkatkan manajemen yang telah mengalami banyak perubahan, Unie Aty menambah mesin menjadi 10 mesin, dan terus bertambah hingga saat ini PT USB memiliki 67 orang karyawan dan 62 mesin. Manajemen yang dilakukan PT USB mengalami beberapa kali perombakan, meskipun telah mengalami perombakan, namun manajemen PT USB masih dikatakan sederhana, karena dilihat dari banyaknya karyawan yang merupakan saudara dari pemilik.

11

pakaian anak-anak, dan berbagai macam aksesoris wanita. Buyer yang melakuka pemesanan kepada PT USB merupakan merek-merek terkenal seperti merek

Personal Style (PS), M2, M2000, Lee Cooper,The Executive, dan Contempo. Penelitian ini menggunakan produk kemeja sebagai sample.

Struktur Organisasi

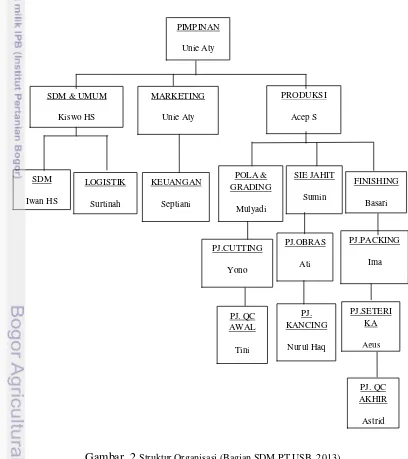

Manajemen usaha PT USB pada dasarnya sudah tertata dengan baik, hal ini dapat dilihat dari struktur organisasinya yang sudah cukup baik untuk sebuah perusahaan kelas menengah. Akan tetapi, manajemen yang digunakan masih bersifat sederhana dengan wewenanang penuh masih dari pemilik agar dapat berjalan dengan yang direncanakan dalam hal mengelola usahanya, berikut merupakan gambar struktur organisasi PT USB yang disajikan dalam Gambar 2.

Gambar 2 Struktur Organisasi (Bagian SDM PT USB, 2013)

12

Proses Produksi

Dalam menjalankan kegiatan proses produksi, PT USB memerlukan bahan baku, tenaga kerja, dan juga mesin-mesin pendukung. Produk kemeja diproduksi dengan menggunakan bahan baku utama kain, dan aksesoris seperi kancing. Tahapan pertama proses produksi kemeja yaitu, pembuatan pola kemeja yang sesuai dengan sample yang telah ditentukan. Selanjutnya tahap pemotongan (Cutting) kain, pemotongan dimulai dengan menggelar bahan yang akan dipotong dengan menggunakan mesin potong sampai beberapa lipatan, kemudian mengukur dan menempelkan masing-masing pola diatas lipatan kain yang disesuaikan dengan luas kain untuk menghasilkan ukuran pakaian yang sesuai.

Bagian press / gambar merupakan tahapan untuk menggambar dan memasangkan kain keras pada bagian-bagian tertentu seperti, kerah, bagian lengan, dan sebagainya. Tahap selanjutnya adalah menjahit bagian-bagian yang sudah dipotong pada tahap sebelumnya disesuaikan dengan model yang diinginkan. Selanjutnya bagian Quality Control (QC) awal bertugas untuk melakukan pengecekan terhadap ukuran baju yang disesuaikan dengan size yang telah ditentukan.

Setelah dilakukan QC awal, bagian finishing melakukan pembersihan sisa-sisa benang yang menempel, memberi kancing, menggosok, dan mengepress kain keras. Selanjutnya bagian QC akhir mengecek baju yang kotor, rusak, dan mengecek kelengkapan baju. Tahapan yang terakhir adalah proses packing, diantaranya adalah melakukan proses pelipatan dan pengepakan kemeja ke dalam plastik. Tahapan proses produksi pembuatan produk kemeja berdasarkan bagian PPIC dapat dilihat pada Gambar 3.

Gambar 3 Proses Produksi (Bagian PPIC, 2013)

Pattern / Pola

Cutting (Pemotongan)

Press / Gambar

Sewing (Jahit)

QC Awal

Finishing

QC Akhir

13

Setelah dilakukan QC awal, bagian finishing melakukan pembersihan sisa-sisa benang yang menempel, memberi kancing, menggosok, dan mengepress kain keras. Selanjutnya bagian QC akhir mengecek baju yang kotor, rusak, dan mengecek kelengkapan baju. Tahapan yang terakhir adalah proses packing, diantaranya adalah melakukan proses pelipatan dan pengepakan kemeja ke dalam plastik.

Perencanaan Produksi

Perencanaan produksi dapat dikatakan sebagai pedoman kegiatan produksi yang akan dilakukan. Perencanaan produksi yang tersusun dengan baik akan membantu terpenuhinya permintaan konsumen dan memaksimalkan keuntungan perusahaan. Produksi produk kemeja, dilakukan sesuai dengan pesanan buyer. Dalam penelitian ini penulis menggunakan data pada tahun 2013 sebagai bahan penelitian, data tersebut dapat dilihat pada Tabel 2.

Tabel 2 Jumlah Produksi Kemeja Tahun 2013

Tabel Produksi Kemeja Tahun 2013

Merek Jumlah Produksi (pcs)

M2 16 960

Personal Style 14 210

Lee Cooper 14 620

The Executive 15 180

Total Produksi Tahun 2013 60 970 Sumber : Bagian PPIC PT USB (2013)

Dalam Tabel 2, diketahui bahwa dalam periode satu tahun PT USB mendapatkan pesanan Kemeja Pria dari berbagai merek. Pada tahun 2013 PT USB mendapatkan pesanan untuk empat merek, dengan jumlah produksi yang berbeda-beda untuk setiap mereknya. Dalam penelitian ini, peneliti menggunakan kemeja sebagai sampel penelitian, dengan jumlah produksi 60 970 pcs pada tahun 2013.

Prosedur Pemesanan dan Pembelian Bahan Baku

14

Bahan baku yang dipesan oleh USB diperoleh dari beberapa supplier, untuk bahan baku kain seperti PT Suryatex Textile, PT Buanatex, dan PT Soko Lancar, sedangkan untuk benang, kancing, dan payet diperoleh dari PT Adi Cipta Benang Mas, PT Interliding Rapitha, PT Sigma Bestari Cipta, dan Istana Mode. Untuk prosedur pemesanan bahan baku pada PT USB, dapat dilihat pada Gambar 4.

Gambar 4 Prosedur Pemesana dan Pembelian Bahan Baku (Bagian PPIC, 2013)

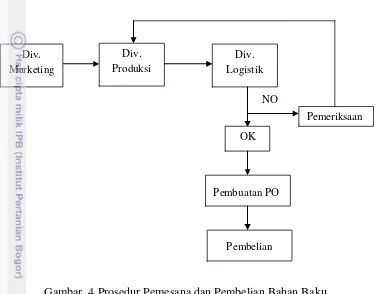

Prosedur pemesanan bahan baku di PT USB diawali dengan pembuatan laporan jumlah produk yang akan di produksi yang dibuat oleh divisi marketing, yang selanjutnya diserahkan kepada divisi produksi. Divisi produksi kemudian memeriksa kebutuhan bahan baku yang akan digunakan untuk proses produksi dan memeriksa stock bahan baku di gudang.

Selanjutnya divisi produksi membuat laporan kebutuhan bahan baku yang diperlukan, laporan itu diteruskan kepada divisi logistik untuk melakukan pemesanan kepada supplier. Sebelum divisi logistik melakukan pemesanan, dilakukan terlebih dahulu pemeriksaan laporan kebutuhan bahan baku , apabila dinilai sesuai maka akan dibuat PO (Purchase Order) dan akan dilakukan pembelian, apabila dinilai tidak sesuai akan dikembalikan ke divisi produksi, dan dilakukan pemeriksaan ulang.

Pemesanan bahan baku yang dilakukan oleh PT USB, didasarkan pada kontrak kerjasama per lima tahun antara pihak PT USB dengan pihak supplier. Selama lima tahun terakhir, yaitu dari tahun 2012 hingga 2017 mendatang PT USB memesan bahan baku untuk produksi kemeja dengan jumlah yang sama setiap tahunnya. Jumlah bahan baku yang dipesan PT USB setiap tahunnya dapat dilihat pada tabel 3.

Div. Marketing

Div. Produksi

Div. Logistik

OK

Pemeriksaan

Pembuatan PO

15

Tabel 3 Kebutuhan Bahan Baku yang di Pesan

Bahan Baku Jumlah Kebutuhan Bahan Baku yang Dipesan

Sumber : Bagian Produksi PT USB (2013)

Jumlah pesanan tersebut, dipesan setiap tahunnya dengan jumlah yang sama dan dilakukan pemesanan hanya sebanyak satu kali pemesanan selama satu tahun. Artinya, PT USB memesan langsung semua bahan baku kemeja secara sekaligus, hal tersebut dilakukan PT USB agar dapat menghemat waktu tunggu pemesanan bahan baku

Kebutuhan Bahan Baku Kemeja

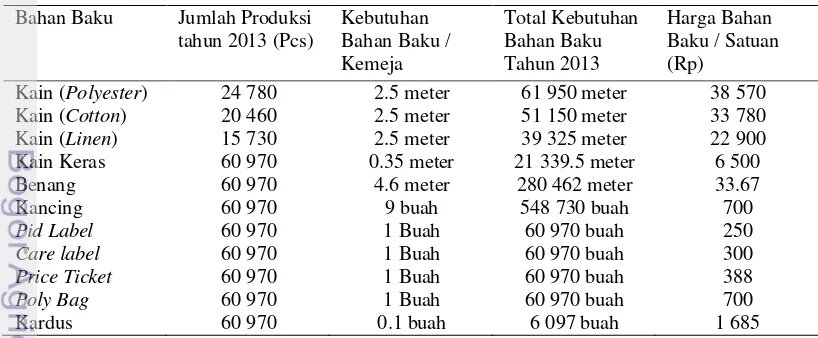

Kebutuhan bahan baku merupakan kebutuhan utama dalam pelaksanaan proses produksi kemeja, bahan baku Kemeja diperoleh dari beberapa supplier tetap yang dimiliki oleh USB. Bahan baku yang dibutuhkan untuk memproduksi kemeja pada tahun 2013 dapat dilihat pada Tabel 4.

Berdasarkan data kebutuhan bahan baku, diketahui terdapat sebelas bahan baku pembentuk kemeja. Kesebelas bahan baku ini terdiri dari bahan baku pembentuk utama, aksesoris, dan untuk proses packing.

Tabel 4 Kebutuhan Bahan Baku Kemeja Bahan Baku Jumlah Produksi

tahun 2013 (Pcs)

Sumber : Bagian Keuangan PT USB (2013)

Analisis ABC

16

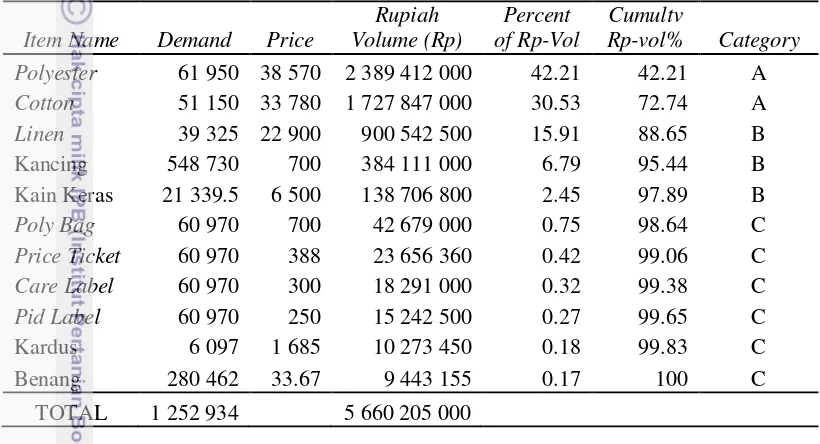

ABC mengelola persediaan kritis yang dibutuhkan untuk memproduksi suatu produk. Analisis ABC untuk produk kemeja memasukan sebelas bahan baku yang digunakan. Dengan menggunakan Analisis ABC, kita dapat mengetahui klasifikasi bahan baku kemeja yang memiliki sifat kritis. Sifat kritis disini berarti bahan baku mana yang merepresentasikan penggunaan uang paling tinggi. Analisis ABC dengan menggunakan software POM for windows 3 dapat dilihat pada Tabel 5.

Tabel 5 Analisis ABC Produksi Kemeja

Berdasarkan perhitungan analisis ABC dengan menggunakan software POM for Windows 3, diketahui bahwa bahan baku yang termasuk dalam kategori A adalah kain Polyester dengan persentase 42,21% dan kain Cotton dengan persentase 30,53%. Sedangkan bahan baku yang termasuk kedalam kategori B adalah kain Linen dengan persentase 15,91%, kancing dengan persentase 6,79%, dan kain keras dengan persentase 2,45%. Kategori C terdapat enam jenis bahan baku yang termasuk dalam kategori ini, yaitu Poly Bag dengan persentase 0.75%,

Price Ticket dengan persentase 0.42%, Care Label dengan persentase 0.32%, Pid Label dengan persentase 0.27%, kardus dengan persentase 0.18%, dan benang dengan persentase 0.17%. Berdasarkan analisis ABC yang telah dibuat, penelitian ini hanya menggunakan bahan baku yang masuk kedalam kategori A saja, yaitu

Polyester dan Cotton.

Biaya Persediaan

17

Biaya persediaan merupakan biaya yang timbul karena adanya persediaan bahan baku. Biaya persediaan terdiri dari, biaya pemesanan (Ordering Cost atau

Setup Cost), dan biaya penyimpanan (Holding Cost). Biaya pemesanan timbul akibat adanya biaya yang dikeluarkan untuk pemesanan bahan baku, sedangkan biaya penyimpanan adalah biaya yang di keluarkan untuk penyimpanan bahan baku di gudang. Biaya pemesanan yang dikeluarkan oleh PT USB terdiri dari biaya telepon, biaya fax, biaya printing, dan biaya transportasi. Total biaya pemesanan sebesar Rp 2 868 250. Sedangkan untuk biaya penyimpanan yang dikeluarkan terdiri dari biaya gaji pegawai gudang kain, biaya listrik gudang kain, baiya penyusutan bangunan, dan suku bungan. Total keseluruhan biaya penyimpanan sebesar Rp 420 untuk bahan baku polyester, dan Rp 367.9 untuk bahan baku cotton. Untuk perhitungan biaya pemesanan dan biaya penyimpanan terdapat pada Lampiran 1

Economic Order Quantity

Economic Order Quantity (EOQ) digunakan untuk menganalisa jumlah pemesanan bahan baku ekonomis yang masuk kategori A, dalam penelitian ini bahan baku yang masuk ke dalam kategori A adalah Polyester dan Cotton. Selain itu EOQ juga digunakan untuk menganalisa total biaya optimum dari pengendalian persediaan bahan baku Polyester dan Cotton. Analisis EOQ membutuhkan beberapa komponen perhitungan, komponen tersebut adalah permintaan bahan baku tahunan, biaya pemesanan, biaya peyimpanan, dan harga bahan baku per unit. Satuan unit yang digunakan dalam bahan baku Polyester dan

Cotton adalah meter, hasil pesanan optimum dengan menggunakan software POM for Windows 3 dapat dilihat pada Tabel 6.

Tabel 6 Jumlah Pesan Optimum Dengan Menggunakan Metode EOQ

Bahan Baku

Berdasarkan perhitungan dengan metode EOQ menggunakan software POM for Windows 3, didapatkan jumlah pesanan optimal (Q) masing-masing bahan baku yang termasuk kedalam kategori A yaitu bahan baku Polyester dan Cotton. Jumlah Pesanan optimal untuk bahan baku Polyester sejumlah 29 088.38 meter

per pesan, sedangkan untuk bahan baku Cotton didapatkan jumlah pesanan optimal sebesar 28 241.09 meter per pesan.

Untuk perhitungan total biaya persediaan juga dengan menggunakan

software POM, sehingga dihasilkan total biaya persediaan yang minimum. Rincian perhitungan EOQ dan total biaya persediaan dengan menggunakan

18

Setelah mengetahui jumlah pesanan optimum, perusahaan perlu mengetahui berapa kali perusahaan harus memesan jumlah pesanan optimum, perhitungan tersebut dapat dilihat pada Tabel 7.

Tabel 7 Data Bahan Baku

Bahan Baku Q*

Sumber : Bagian Produksi PT USB (2013)

Dengan menggunakan rumus D/Q*, maka dapat diketahui berapa kali perusahaan harus melakukan pemesanan pesanan optimal. Dari hasil yang didapatkan, perusahaan harus memesan bahan baku polyester yang memiliki jumlah pesanan optimum 29 088.38 meter sebanyak dua kali dalam setahun. Sedangkan untuk bahan baku cotton yang memiliki jumlah pesanan optimum 28 241,09, perusahaan juga harus memesan dua kali pesanan dalam satu tahun. Data mengenai perbedaan antara perhitungan perusahaan dan perhitungan EOQ dapat dilihat pada Tabel 8 dan Tabel 9.

Tabel 8 Tabel perbandingan bahan baku polyester

Perusahaan saat ini EOQ

Q 61 950 meter 29 088.38 meter

N 1kali 2,13 kali

biaya simpan tahunan Rp 13 009 500 Rp 6 108 560 biaya pesan tahunan Rp 2 868 250 Rp 6 108 560

total biaya Rp 15 877 750 Rp 12 217 120

Tabel 9 Tabel perbandingan bahan baku cotton

Perusahaan saat ini EOQ

Q 51 150 meter 28 241.09 meter

N 1 kali 1,81 kali

Biaya simpan tahunan Rp 9 409 042.5 Rp 5 194 948 Biaya pesan tahunan Rp 2 868 250 Rp 5 194 948 Total biaya Rp12 277 292.5 Rp 10 389 896

Dari data pada tabel 8 dan tabel 9 dapat diketahui, bahwa pada bahan baku

polyester, perusahaan melakukan pemesanan bahan baku sebanyak satu kali setahun, dengan jumlah pesanan 61 950 meter. Sedangkan dengan perhitungan EOQ, dapat dilakukan pemesanan sebanyak dua kali setahun, dengan jumlah pesanan optimal 29 088.39 meter per pesan. Untuk selisih biaya didapatkan dari biaya simpan dan pesan, dengan total biaya biaya pemesanan dan biaya penyimpanan, untuk perhitungan perusahaan sebesar Rp 15 877 750, dan untuk perhitungan EOQ sebesar Rp 12 217 120, sehingga dengan menggunakan perhitungan EOQ akan menghemat total biaya pemesanan dan penyimpanan untuk bahan baku polyester adalah sebesar Rp 3 660 630.

19

sebanyak dua kali setahun, dengan jumlah pesanan optimal 28 241.09 meter per pesan. Untuk selisih biaya didapatkan dari biaya simpan dan pesan, dengan total biaya biaya pemesanan dan biaya penyimpanan, untuk perhitungan perusahaan sebesar Rp 12 277 292.5, dan untuk perhitungan EOQ sebesar Rp 10 389 896, sehingga dengan menggunakan perhitungan EOQ akan menghemat total biaya pemesanan dan penyimpanan untuk bahan baku polyester adalah sebesar Rp 1 887 396.5.

Reorder Point (ROP)

Reorder Point (ROP) atau titik pemesanan kembali merupakan titik jumlah pemesan kembali bahan baku. Dalam penelitian ini ROP dapat digunakan untuk mengetahui kapan perusahaan harus melakukan pemesanan, dengan melihat persediaan bahan baku di gudang. Dengan menggunakan ROP, perusahaan dapat mengetahui pada saat jumlah bahan baku berapa perusahaan harus melakukan pembelian kembali agar tidak terjadi kekurangan bahan baku di gudang. Komponen yang digunakan untuk perhitungan ROP adalah permintaan tahunan (D), jumlah hari kerja 264 hari, lead time atau waktu tunggu dari pemesanan sampai barang sampai di gudang adalah 3 hari dan permintaan harian (d) . Perhitungan ROP dapat dihitung sebagai berikut.

Permintaan harian Polyester :

Permintaan harian Cotton :

ROP Polyester :

ROP Cotton :

Grafik penerapan ROP pada pengendalian persediaan bahan baku Polyester

20

Gambar 5 Grafik penerapan ROP pada pengendalian persediaan bahan baku Polyester

Berdasarkan grafik pada Gambar 5, dapat dilihat bahwa pada saat bahan baku Polyester di gudang berjumlah 705 meter, maka perusahaan harus melakukan pemesanan kembali sesuai dengan jumlah pesanan optimal (Q). Pemesanan ulang yang dilakukan dapat diterima setelah waktu tunggu (lead time) selama 3 hari.

Gambar 6 Grafik penerapan ROP pada pengendalian persediaan bahan baku Cotton

Pada saat bahan baku Cotton berjumlah 582 meter di gudang maka perusahaan harus melakukan pemesanan kembali di sesuaikan dengan jumlah pesanan optimal (Q). Diharapkan dengan perhitungan ini, tidak terjadi kekurangan bahan baku yang dapat menghambat proses produksi.

28.241,09

Waktu ROP = 582 M

L = 3 Hr L = 3 Hr

Pesanan dilakukan

Pesanan diterima Q

6 bulan 1 tahun

N= 2,13

29.088,38

Waktu ROP = 705

L = 3 Hr L = 3 Hr

Pesanan dilakukan

Pesanan diterima Q

6 bulan 1 tahun

21

Perbandingan Total Biaya Persediaan Bahan Baku Antara Metode EOQ Dengan Perhitungan Perusahaan

Hasil total biaya persediaan dengan menggunakan metode EOQ berbeda dengan kondisi sebelumnya yang telah diterapkan oleh perusahaan. PT USB tidak menerapkan teori khusus untuk melakukan pengendalian persediaan bahan baku kemeja. Periode pesanan tidak ditentukan secara baku karena pesanan hanya akan dilakukan kembali jika persediaan sudah tidak dapat memenuhi kebutuhan produksi. Setelah dilakukan perhitungan total cost dengan software POM, selanjutnya dapat dilakukan perbandingan dengan perhitungan total cost yang dilakukan oleh perusahaan, hasil perbandingan antara perhitungan perusahaan dan metode EOQ dengan bantuan software POM dapat dilihat pada Tabel 10.

Tabel 10 Perbandingan Biaya Total Persediaan Bahan Baku

Perincian biaya-biaya yang digunakan perusahaan untuk melakukan perhitungan total biaya persediaan dapat dilihat pada Tabel 11.

Tabel 11 Biaya-Biaya Perusahaan

Total biaya persediaan bahan baku yang dihasilkan oleh perusahaan yang dapat dilihat pada Tabel 10, dihasilkan dengan menggunakan perhitungan sesuai rumus sebagai berikut :

22

Total biaya persediaan bahan baku yang dihasilkan dengan menggunakan perhitungan metode EOQ didapatkan dari perhitungan menggunakan software POM for windows 3, namun dapat dibuktikan dengan menggunakan perhitungan manual yang sesuai rumus sebagai berikut :

Total biaya bahan baku polyester :

Total bahan baku Cotton :

Total biaya yang menggunakan EOQ jelas berbeda dan memiliki selisih dengan perhitungan total biaya pesediaan yang telah diterapkan perusahaan, hal ini dapat dilihat dari total penghematan tahunan yang akan didapatkan perusahaan apabila menggunakan metode EOQ, yaitu sebesar Rp 3 662 641 untuk bahan baku

polyester dan untuk bahan baku cotton hemat sebesar Rp 1 895 368. Penghematan tersebut didapatkan dari total biaya persediaan bahan baku Polyester yang menggunakan metode EOQ sebesar Rp 2 401 629 000, dan bahan baku Cotton

23

SIMPULAN DAN SARAN

Simpulan

1. PT USB melakukan pengendalian persediaan bahan baku dengan beberapa beberapa prosedur, diantaranya prosedur pemesanan bahan baku dan prosedur pembelian bahan baku. Prosedur pengendalian persediaan yang telah PT USB lakukan selama ini tidak dapat menyelesaikan permasalahan yang sering terjadi.

2. Terdapat sebelas jenis bahan baku yang digunakan untuk memproduksi kemeja. Dengan menggunakan analisis ABC, dari kesebelas bahan baku terdapat dua bahan baku yang termasuk kedalam kategori A, yaitu Polyester

dan Cotton. Sedangkan untuk kategori B terdapat bahan baku linen, kancing, dan kain keras. Sedangkan sisanya termasuk kedalam kategori C, yaitu

Polybag, Price ticket,Care label, Pid label, kardus, dan Benang.

3. Tingkat pemesanan yang optimum untuk bahan baku yang tergolong kategori A, yaitu bahan baku Polyester dan Cotton, dan dihitung menggunakan metode EOQ dengan bantuan software POM for windows 3. Diperoleh sebesar 29 088.38 meter per pesan untuk bahan baku Polyester, dan 28 241.09 meter per pesan untuk bahan baku Cotton.

Saran

1. Klasifikasi bahan baku dengan menggunakan analisis ABC sebaiknya diterapkan oleh perusahaan, karena akan mempermudah perusahaan dalam pengawasan bahan baku yang memfokuskan pada persediaan bahan baku yang kritis.

2. Perusahaan diharapkan dapat menjaga persediaan agar tetap ekonomis dan mencegah terjadinya kekurangan bahan baku. Perusahaan dapat menggunakan dan menerapkan metode EOQ. Dengan menggunakan metode EOQ, perusahaan dapat mengetahui berapa banyak bahan baku yang harus dipesan, sehingga perusahaan dapat meminimalkan biaya dan meningkatkan profit perusahaan.

DAFTAR PUSTAKA

Anisah K. 2012. Garment [Internet]. [diunduh 2014 Januari 16]. Tersedia pada: http://khaniaanisah.wordpress.com/2012/11/17/garment/.

Aryani L. 2013. Analisis Sistem Pengendalian Persediaan Bahan Baku Utama Pia Kacang Hijau pada Usaha Kecil Menengah Papaia. Skripsi. Fakultas Ekonomi Manajemen. Bogor (ID): Institut Pertanian Bogor.

24

[BPS] Badan Pusat Statistik. 2013. Jumlah Tenaga Kerja Industri Besar dan Sedang Menurut Sub Sektor [Internet]. [diunduh 2013 Desember 13]. Tersedia pada:http://bps.go.id/tab_sub/view.php?kat=2&tabel=1&daftar=1&id_subyek= 09¬ab=14.

Gozali AS. 2012. Implementasi metode economic order quantity (EOQ) pada sediaan knop jendela. [diunduh 2013 Oktober 21]. Jurnal mahasiswa Universitas Surabaya. Volume 1, No 1. Tersedia pada:

http://journal.ubaya.ac.id/index.php/jimus/article/download/76/55.

Handoko T.H. 2008. Dasar-Dasar Manajemen dan Operasi. Yogyakarta (ID) : BPFE.

Heizer J, Render B. 2010. Manejemen Operasi. Sungkono, Christiawan, penerjemah. Jakarta (ID): Salemba Empat. Terjemahan dari: Operation Management.

Indrajit R.E, Djokopranoto R. 2003. Manajemen Persediaan. Jakarta (ID): Grasindo.

Kusuma H. 2009. Manajemen Produksi. Yogyakarta (ID): Andi Yogyakarta. Pratiwi A.R. 2013. Analisis Pengendalian Persediaan Bahan Baku pada Industri

Pakaian Jadi di PT Citra Abadi Sejati Unit Cileungsi. Skripsi. Fakultas Ekonomi Manajemen. Bogor (ID): Institut Pertanian Bogor.

Puspita TA, Suryani E. 2012. Penerapan economic order quantity (EOQ) model dengan faktor diskon yang diintegrasikan untuk optimasi biaya persediaan di KUD DAU Malang. [diunduh 2013 Oktober 21]. Jurnal teknik Institut Teknologi Sepuluh Nopember. Volume 1, No 1. Tersedia Pada: http://ejournal.its.ac.id/index.php/teknik/article/download/2080/611.

Saragi Y. 2010. Analisis perencanaan dan pengendalian persediaan bahan baku pada UKM Waroeng Coklat Bogor. Skripsi. Bogor (ID): Institut Pertanian Bogor.

Sitekno. 2010. Garment [Internet]. [diunduh 2014 Januari 16]. Tersedia pada: http://st292033.sitekno.com/page/12438/garment.html.

Sumayang L. 2003. Dasar-Dasar Manajemen Produksi Operasi. Jakarta (ID): Salemba Empat.

Lampiran 1 Perhitungan Biaya Pemesanan dan Penyimpanan BIAYA PEMESANAN

1. Biaya Telepon (PT. Telkom Indonesia) Sambungan Interlokal Rp. 1100/ menit x 15 menit = Rp. 165.000

2. Biaya Fax Rp. 22.000 3. Biaya Printing Rp. 9.900

4. Biaya Pengiriman ( Menggunakan Truk kapasitas 700 Kg) 15 Liter (Rp 5.500) Total bahan baku kain (Polyester & Cotton) = 22.665,5 kg

= 22.665,5 kg / 700 kg = 32,38 kali pengiriman = 32,38 kali x 15 liter x Rp 5.500 = Rp 2.671.350

Total Biaya Pemesanan = Rp. 165.000 + Rp. 22.000 + Rp. 9.900 + 2.671.350 = Rp. 2.868.250 / Pesan / Tahun

BIAYA PENYIMPANAN

Biaya Penyimpanan Bahan Baku Kain

Rata-rata nilai persediaan gudang bahan baku kain

Bahan Baku Jumlah (meter) Harga / Meter (Rp) Rupiah

Polyester 61 950 38 570 2 389 411 500

Cotton 51 150 33 780 1 727 847 000

Total 4 117 258 500

1. Biaya Tenaga Kerja Gudang Kain

Tenaga Kerja = 1 Orang

Gaji Per Bulan = Rp. 1.300.000

Total Gaji Tenaga Kerja Gudang Kain = Rp. 1.300.000 x 12

Dalam 1 Tahun = Rp. 15.600.000

Tarif biaya tenaga kerja untuk setiap rupiah :

x 100 % = 0.38%

2. Biaya Listrik Gudang Kain

Lanjutan Lampiran 1

Total pemakaian listrik selama 1 tahun = (Rp 126.400 + Rp 39.500) x 12 = Rp 1.990.800

Tarif biaya listrik untuk setiap rupiah :

x 100% = 0.049%

3. Biaya Penyusutan Gudang bahan baku kain

Nilai bangunan luas 700 m2 = Rp 1.950.000.000

Luas gudang bahan baku kain 100 m2 =

= Rp 273.000.000

Penyusutan bangunan selama 10 tahun, untuk penyusutan per tahun adalah :

= Rp 27.300.000

Biaya penyusutan gudang untuk setiap rupiah :

x100% = 0.66%

Biaya penyimpanan per rupiah

Jenis Persentase

Tenaga Kerja 0.38%

Biaya listrik 0.049%

Biaya penyusutan Gudang 0.66

Total 1.089%

Total biaya penyimpanan (Holding Cost)

1. Polyester

H = Harga x biaya penyimpanan/rupiah = Rp 38.570 x 1.089%

= Rp 420

2. Cotton

Lampiran 2 Perhitungan Metode EOQ dan Biaya Total Persediaan Menggunakan Software POM for Windows 3.

Metode EOQ Bahan Baku Polyester Menggunakan Software for Windows 3