SKRIPSI

PENGARUH

DEBT TO ASSET RATIO, CURRENT

RATIO

DAN

CASH RATIO

TERHADAP

RETURN ON

ASSET

PADA PERUSAHAAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2011 – 2013

OLEH :

DANIEL ANDRIO SIANIPAR

090503281

PROGRAM STUDI STRATA-1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Debt to Asset Ratio, Current Ratio dan Cash Ratio terhadap Return on Asset pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011 - 2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara j0elas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 13 Februari 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH DEBT TO ASSET RATIO, CURRENT RATIO DAN CASH

RATIO TERHADAP RETURN ON ASSET PADA PERUSAHAAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2011 – 2013

Tujuan penelitian adalah untuk mengetahui pengaruh debt to asset ratio, current ratio dan cash ratio terhadap return on asset pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 - 2013.

Jenis penelitian adalah asosiatif kausal. Populasi penenlitan berjumlah 38 perusahaan. Pengambilan sampel berdasarkan purposive sampling, dengan demikian sampel diperoleh sebanyak 30 perusahaan, dengan observasi sejumlah 30 data dianalisis dengan menggunakan regresi linier berganda.

Hasil penelitian menunjukkan bahwa koefisien regresi variabel DAR adalah 0,061. Secara parsial, terdapat pengaruh yang nyata variabel DAR terhadap ROA pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia. Setiap peningkatan DAR sebesar 1 % nyata meningkatkan ROA sebesar 0,061 %. Koefisien regresi variabel current ratio adalah 0,391. Secara parsial, variabel

current ratio berpengaruh nyata terhadap ROA pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia. Setiap peningkatan current ratio sebesar 1 % nyata meningkatkan ROA sebesar 0,391 %. Koefisien regresi variabel cash ratio adalah 0,011. Secara parsial, variabel cash ratio berpengaruh tidak nyata terhadap ROA pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia. Secara serempak variabel DAR, current ratio dan cash ratio berpengaruh nyata terhadap ROA perusahaan real estate yang terdaftar di BEI. Sebesar 60,20 % dari perubahan ROA dapat dijelaskan oleh perubahan DAR, current ratio dan cash ratio. Sedangkan sisanya (39,80 %) dijelaskan oleh variabel lain yang tidak dimasukkan sebagai variabel dalam penelitian.

ABSTRACT

EFFECT OF DEBT TO ASSET RATIO, CURRENT RATIO AND CASH RETURN ON ASSETS RATIO OF REAL ESTATE COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE (IDX) YEAR 2011-2013

The research objective was to determine the effect of debt to asset ratio, current ratio and cash ratio on return on assets in real estate companies listed in Indonesia Stock Exchange (IDX) in 2011-2013.

This type of research is associative causal. Penenlitan population totaling 38 companies. Sampling was based on purposive sampling, thus obtained samples of 30 companies, with a total of 30 observation data is analyzed using multiple linear regression.

The results showed that the regression coefficient is 0.061 DAR. Partially, there is a real effect on ROA DAR variables in real estate companies listed on the Indonesia Stock Exchange. Each 1% increase in real DAR increase by 0.061% ROA. Current ratio variable regression coefficient is 0.391. Partially, the variable current ratio significantly affect the ROA in the real estate company listed on the Indonesia Stock Exchange. Any increase in the current ratio of 1% real increase by 0.391% ROA. Regression coefficient of variable cash ratio is 0.011. Partially, the variable cash ratio not significant on ROA in the real estate company listed on the Indonesia Stock Exchange. Simultaneously DAR variables, current ratio and cash ratio significantly affect ROA real estate company listed on the Stock Exchange. Amounting to 60.20% of the change in ROA can be explained by changes in the DAR, current ratio and cash ratio. While the rest (39.80%) is explained by other variables not included as a variable in the study.

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa, atas berkat dan kasih karunia-Nya yang diberikan sehingga skripsi ini dapat diselesaikan penulis tepat pada waktunya dengan judul “Pengaruh Debt to Asset Ratio, Current Ratio dan Cash Ratio terhadap Return on Asset pada Perusahaan

Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011 -

2013”, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara Medan.

Sebagai manusia yang masih jauh dari kesempurnaan, penulis menyadari masih banyak terdapat kekurangan, maka dengan segala hormat dimohon kepada pembaca agar sudi kiranya memberikan saran dan kritik yang sifatnya membangun demi tercapainya kesempurnaan skripsi ini.

Demi kelancaran penyelesaian skripsi ini penulis telah banyak menerima bantuan dari berbagai pihak, baik dukungan moril dan materil. Untuk itu penulis mengucapkan terima kasih kepa6da:

1. Prof. Dr. Azhar Maksum, SE, MEc., Ak, CA selaku pelaksana tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM., Ak selaku Wakil Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, MSi., Ak selaku Ketua Program Studi S-1

4. Bapak Drs. M. Lian Dalimunthe, M.Ec., Ac selaku Dosen Pembimbing yang telah memberikan bimbingannya dengan penuh kesabaran, memberikan waktu, perhatian, saran serta arahan selama penulisan skripsi ini.

5. Secara khusus kepada kedua orang tua penulis yang sangat penulis sayangi Ayahanda Irwan Demak P. Sianipar, SE dan Ibunda Ester Paulina Hutapea, terimakasih atas doa dan perhatiannya selama ini, sehingga penulis dapat menyelesaikan skripsi ini.

6. Kepada teman-teman, terima kasih atas dukungan dan bantuan selama pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk kesempurnaan skripsi ini. Akhir kata, penulis mengucapkan terimakasih, semoga skripsi ini bermanfaat bagi berbagai pihak.

Medan, Feburari 2015

NIM. 090503281 Daniel Andrio Sianipar

DAFTAR ISI

2.1. Pengertian dan Tujuan Laporan Keuangan ... 7

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1. Hasil Penelitian ... 44

4.1.1. Debt Assets Ratio (DAR) ... 44

4.1.2. Current Ratio ... 46

4.1.3. Cash Ratio ... 48

4.1.4. Return on Assets (ROA) ... 48

4.1.5. Uji Asumsi Klasik ... 51

4.1.6. Uji Hipotesis ... 54

4.2. Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN ... 59

5.1. Kesimpulan ... 59

5.2. Keterbatasan Penelitian ... 60

5.3. Saran ... 60

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

Nomor Tabel Halaman

Tabel 2.1. Hasil Penelitian Terdahulu ... 28

Tabel 3.1. Penentuan Sampel Berdasarkan Kriteria yang Ditetapkan ... 38

Tabel 4.1. Debt to Asset Ratio (DAR) Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen) . 45 Tabel 4.2. Current Ratio Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen) ... 47

Tabel 4.3. Cash Ratio Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen) ... 49

Tabel 4.4. Return on Asset Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen) ... 50

Tabel 4.5. Hasil Uji t ... 54

Tabel 4.6. Anova ... 56

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul

BAB I

PENDAHULUAN

1.1. Latar belakang masalah

Keputusan struktur modal dalam perusahaan merupakan hal yang penting. Pentingnya struktur modal ini karena adanya pilihan kebutuhan antara memaksimalkan return dengan kemampuan perusahaan dalam menghadapi lingkungan bisnis yang kompetitif. Suatu perusahaan dapat memilih alternatif struktur modal. Persoalannya adalah apakah perusahaan menggunakan hutang yang besar atau hanya menggunakan hutang yang kecil.

Nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan ditambah nilai pasar hutang. Dengan demikan, penambahan dari jumlah ekuitas perusahaan dengan hutang perusahaan dapat mencerminkan nilai perusahaan. Berdasarkan penelitian terdahulu, ada beberapa faktor yang dapat mempengaruhi nilai perusahaan, diantaranya: keputusan pendanaan, kebijakan deviden, keputusan investasi, pertumbuhan perusahaan, dan ukuran perusahaan. Beberapa faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten yaitu dapat berpengaruh positif atau negatif.

merupakan kunci perbaikan produktivitas dan kinerja perusahaan. Teori struktur modal menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan struktur modal bertujuan untuk mengoptimalkan nilai perusahaan.

Teori trade-off memprediksi hubungan positif antara struktur modal dengan nilai perusahaan dengan asumsi keuntungan pajak masih lebih besar dari biaya tekanan financial dan biaya keagenen. Teori trade-off juga memprediksi hubungan positif antara struktur modal dengan tingkat profitabilitas atau kinerja keuangan perusahaan. Pengurangan bunga hutang pada perhitungan penghasilan kena pajak akan memperkecil proporsi beban pajak, sehingga proporsi laba bersih setelah pajak menjadi semakin besar, atau tingkat profitabilitas semakin tinggi.

Penelitian-penelitian yang berhubungan dengan struktur modal diantaranya adalah Christianti (2006) menemukan bahwa adanya perbedaan kepentingan outsider dengan insider menyebabkan terjadinya agency cost dimana manajer cendrung menggunakan hutang yang tinggi bukan atas dasar maksimisasi nilai perusahaan tetapi utuk kepentingan opportunistic. Sugihen (2003) menemukan bukti bahwa struktur modal berpengaruh tidak langsung dan negatif terhadap nilai perusahaan. Para pelaku pasar yakin bahwa apabila pengaruh eksternal ini kembali normal, maka perusahaan kembali membaik dan nilai pasar ekuitas ditentukan oleh permintaan dan penawaran.

dilakukan oleh manajemen keuangan akan membentuk struktur keuangan yang dapat menunjukkan kompensasi perbandingan sumber dana perusahaan dalam membiayai operasioal perusahaan. Bagi setiap perusahaan, keputusan dalam pemilihan sumber dana merupakan hal penting sebab hal tersebut akan mempengaruhi struktur keuangan perusahaan, yang akhirnya akan mempengaruhi kinerja perusahaan.

Likuiditas mempunyai hubungan yang cukup erat dengan kemampuan perusahaan memperoleh laba (profitabilitas)., karena likuiditas menunjukkan tingkat ketersediaan modal kerja yang dibutuhkan dalam aktivitas operasional. Adanya modal kerja yang cukup memungkinkan bagi perusahaan untuk beroperasi secara maksimal dan tidak mengalami kesulitan akibat krisis keuangan. Akan tetapi, modal kerja yang berlebihan justru menunjukkan adanya dana yang tidak produktif dan terkesan perusahaan melepaskan untuk memperoleh keuntungan. Idealnya, modal kerja perusahaan seharusnya tersedia dalam jumlah yang cukup untuk membiayai berbagai kegiatan perusahaan, yang berarti tidak terdapat kekurangan modal dan tidak terdapat sumber daya yang menganggur. Dengan demikiian kemampuan perusahaan menghasilkan laba atas aktiva yang dimiliki menjadi maksimum.

kewajiban at lancarnya. Perusahaan yang memiliki struktur keuangan sehat paling tidak memiliki current ratio sebesar 100 %. Current ratio yang lebih rendah menunjukkan bahwa perusahaan sewaktu-waktu dapat kesulitan untuk memenuhi pembayaran kewajiban.

Current ratio dan cash ratio yang kurang sehat jelas mempengaruhi kemampuan perusahaan memperoleh laba atas aktiva yang dimiliki. Jika dilihat dari ROA, ukuran kemampulabaan tidak semata para besar kecilnya laba, tetapi lebih dilihat dari perbandingan laba dengan total aktiva. Rasio likuiditas yang tidak sehat menyulitkan bagi perusahaan dalam mengelola aktiva, karena terdapat kewajiban yang tidak dapat dipenuhi sementara kebutuhan dana untuk aktivitas operasional tidak dapat berhenti. Pada setiap saat paling tidak terdapat dua kebutuhan utama pembayaran, yaitu melunasi utang lancer yang sudah jatuh tempo, serta membayar pemasok barang atau jasa yang harus dilakukan dengan kas, seperti tenaga kerja. Keadaan tersebut pada gilirannya akan menyebabkan tersendatnya aktivitas operasional, yang berarti mengurangi kemampulabaan perusahaan.

Oleh karena itu, maka penulis tertarik untuk melakukan penelitian mengenai pengaruh debt to asset ratio, current ratio dan cash ratio terhadap

return on asset, dengan objek penelitian perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2013 dengan judul Pengaruh

pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI)

Tahun 2011 - 2013.

1.2. Rumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang maka yang jadi pokok permasalahan dalam penelitian ini adalah: “Apakah debt to asset ratio, current ratio dan cash ratio berpengaruh terhadap return on asset pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 - 2013 ?”

1.3. Tujuan Penelitian

Adapun dari tujuan ini adalah untuk mengetahui pengaruh debt to asset ratio, current ratio dan cash ratio terhadap return on asset pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 - 2013.

1.4. Manfaat Penelitian.

Adapun manfaat dari penelitian ini diharapkan:

1. Bagi Peneliti, memberi manfaat berupa tambahan pengetahuan empiris tentang pengaruh debt to asset ratio, current ratio dan cash ratio

berpengaruh terhadap return on asset pada perusahaan yang terdaftar di Bursa Efek Indonesia, disamping pengetahuan konseptual yang dimiliki. 2. Bagi Praktisi, memberi masukan dalam pengambilan keputusan

mengenai pengaruh debt to asset ratio, current ratio dan cash ratio

3. Bagi Peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian dan Tujuan Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Pada umumnya, setiap perusahaan membuat laporan keuangan sebagai bentuk pertangungjawaban manajemen atas aktivitas-aktivitas yang dilakukan perusahaan selama suatu periode tertentu kepada pihak-pihak yang berkepentingan dengan perusahaan. Menurut Harahap (2007:121) bahwa

”Laporan keuangan adalah merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan ini menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai informasi laporan keuangan juga sebagai pertanggungjawaban”.

Sedangkan menurut Kieso dan Weygandt (2002:6) bahwa ”Laporan keuangan merupakan sarana utama melalui mana informasi keuangan dikomunikasikan kepada pihak di luar perusahaan. Laporan keuangan yang sering disajikan adalah neraca, laporan laba rugi, laporan arus kas serta laporan ekuitas pemilik atau pemegang saham”.

juga menyatakan bahwa: “Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) pengguna sumber daya dan sumber dana yang dipercayakan kepadanya”.

Laporan keuangan merupakan suatu alat yang sangat penting bagi manajemen untuk mengambil keputusan-keputusan intern perusahaan. Para manajer memanfaatkan informasi akuntansi untuk membantu mereka dalam mengevaluasi operasi yang sedang berjalan dan merencanakan operasi mendatang. Misalnya, dengan membandingkan hasil kegiatan yang lalu dengan rencana yang telah ditetapkan sebelumnya, akan ditemukan cara memacu aktivitas ke arah yang menguntungkan dengan meniadakan hal-hal yang merugikan.

Secara umum unsur utama dari laporan keuangan (Djarwanto, 2004:5) terdiri dari:

”1. Neraca 2. Laba rugi 3. Arus kas

4. Laporan perubahan ekuitas 5. Catatan atas laporan keuangan”. 1. Neraca

Neraca, yang disebut juga laporan posisi keuangan, memberikan informasi tentang jenis serta jumlah aktiva dan pasiva perusahaan. Aktiva terdiri dari aktiva lancar dan aktiva tetap, sedangkan pasiva terdiri dari kewajiban dan kekayaan pemegang saham. Neraca menunjukkan posisi keseimbangan antara aktiva dengan kewajiban ditambah kekayaan pemegang saham.

Secara garis besar dapat dinyatakan bahwa neraca merupakan suatu laporan yang pada dasarnya menyajikan dan menunjukkan informasi tentang keadaan posisi keuangan perusahaan yang mencakup posisi aktiva (harta kekayaan), kewajiban, modal dan informasi mengenai sifat dan jumlah investasi.

2. Laporan laba-rugi

Pengertian tersebut menjelaskan bahwa laporan laba rugi berisi uraian pendapatan dan pengeluaran pada periode waktu tertentu, serta dapat menunjukkan besarnya laba (atau kerugian) yang dihasilkan oleh perusahaan dari hasil operasional dan aktivitas lainnya. Pada umumnya, unsur-unsur pokok yang terdapat pada laporan laba rugi adalah pendapatan (penerimaan), harga pokok penjualan, laba kotor, beban operasi (biaya pemasaran, biaya administrasi dan umum, bunga pinjaman dan pajak penghasilan), dan laba bersih.

Menurut Munawir (2004:26) bahwa “Laporan rugi laba merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu”.

Pada dasarnya alasan utama pentingnya perhitungan laba rugi adalah bahwa laporan laba rugi dapat menyediakan informasi kepada investor dan kreditur yang dapat membantu meramal jumlah, waktu dan ketidakpastian dari arus kas masa depan. Ramalan yang akurat atas arus kas masa depan membantu investor untuk menilai kelayakan ekonomi perusahaan dan kreditur untuk menentukan kemungkinan dari pembayaran kembali kalinya terhadap perusahaan.

pembahasan mengenai tingkat gaji yang diterima, serta bagi pemerintah untuk merumuskan pajak, kebijakan fiskal dan moneter.

Dengan demikian laporan laba rugi disusun sedemikian rupa dengan maksud untuk menggambarkan keberhasilan/kegagalan operasi perusahaan dalam upaya mencapai tujuan selama periode tertentu, yang diukur dengan membandingkan pendapatan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

3. Laporan arus kas

Laporan arus kas adalah sumber informasi tentang penerimaan dan pengeluaran kas dari semua aktivitas yang dilakukan perusahaan selama satu periode, baik dari aktivitas operasi, investasi, maupun pendanaan. Informasi ini sangat penting untuk menilai kemampuan perusahaan menghasilkan kas serta mengetahui bagaimana kebijakan entitas dalam mengelola (menggunakan) dana kasnya.

Untuk dapat dikatakan setara kas, suatu item harus memenuhi dua kriteria sebagai berikut: (1) dapat dengan mudah dikonversikan menjadi kas, dan (2) pendek tanggal jatuh temponya, sehingga kecil tingkat risiko terjadinya perubahan nilai sebagai akibat dari perubahan suku bunga.

pendanaan, dan investasi perusahaan terhadap arus kas semasa periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal saldo akhir kas”.

Pengertian tersebut mengemukakan bahwa laporan arus kas memperlihatkan sumber-sumber arus kas masuk serta arus kas keluar sepanjang tahun selama satu periode akuntansi. Arus kas tersebut dibuat dalam tiga kelompok berdasarkan jenis aktivitasnya, aktivitas operasi, aktivitas investasi,dan aktivitas pendanaan. Kas bersih dari masing-masing aktivitas dijumlahkan dan direkonsiliasi dengan saldo awal tahun, sehingga diperoleh saldo kas akhir tahun.

Laporan arus kas memperlihatkan sumber-sumber dan penggunaan kas sepanjang tahun. Arus masuk dan keluar kas dari transaksi-transaksi. Yang berkaitan dengan setiap jenis aktivitas diperlihatkan dalam laporan arus kas.

Kieso dan Weygant (2008:306) mengatakan bahwa manfaat laporan arus kas bagi pihak internal dan eksternal perusahaan sebagai berikut :

1. Pihak internal (manajemen) memanfaatkan laporan arus kas sebagai dasar menilai likuiditas perusahaan, menentukan kebijakan dividen, dan mengevaluasi imbas (akibat) keputusan kebijakan pokok yang dibuat manajemen menyangkut investasi pendanaan

2. Pihak eksternal, khususnya investor dan kreditur juga memanfaatkan laporan arus kas. Investor memanfaatkan laporan arus kas sebagai dasar pertimbangan untuk memberikan kredit.

4. Laporan perubahan ekuitas

Untuk mengetahui perubahan besarnya modal sendiri selama satu periode akuntansi perlu disusun laporan modal sendiri. Ekuitas merupakan hak residual (sisa) atas aktiva perusahaan setelah dikurangi dengan seluruh kewajiban. Laporan ini bermanfaat untuk mengidentifikasikan alasan perubahan klaim pemegang ekuitas atas aktiva perusahaan. Menurut ikatan Akuntan Indonesia (2007: Paragraf 17) “Perubahan ekuitas perusahaan menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan, selama periode bersangkutan berdasarkan prinsip pengukuran tertentu, yang dianut dan harus diungkapkan dalam laporan keuangan”.

5. Catatan atas laporan keuangan

Laporan keuangan dasar tidak memberikan semua informasi yang dikehendaki para pemakai laporan keuangan. Kreditor dan investor perlu mengetahui metode akuntansi apa yang digunakan oleh perusahaan, untuk menyajikan neraca dalam akuntansinya, seperti metode depresiasi yang digunakan, metode penaksiran persediaan, dan lain sebagainya, sehinggga perusahaan perlu membuat catatan atas laporan keuangan. Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas, harus berkaitan dengan informasi yang diungkapkan dalam catatan atas laporan keuangan.

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi penting.

b. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas maupun perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar

2.1.2. Tujuan dan Manfaat Laporan Keuangan

memperbandingkan laporan keuangan perusahaan, untuk mengidentifikasikan kecenderungan posisi dan kinerja keuangan.

Ikatan Akuntan Indonesia (2007:Paragraf 12, 4) menyatakan bahwa tujuan laporan keuangan ini adalah:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba. 4. Untuk memberikan informasi penting lainnya mengenai peruabahn dalam

aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

Dengan demikian secara umum bahwa laporan keuangan bertujuan untuk memberikan berbagai informasi penting tentang berbagai hal yang menyangkut atau terkait dengan pos-pos yang mempengaruhi kemajuan dan perkembangan suatu perusahaan, serta sebagai dasar dalam pengambilan keputusan ekonomi bagi para pemakai laporan keuangan tersebut.

Laporan keuangan memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca mencerminkan nilai aktiva, hutang dan modal sendiri pada saat tertentu (satu periode akuntansi), dan laporan laba rugi (income statement). Laporan keuangan merupakan suatu alat yang sangat penting bagi manajemen untuk mengambil keputusan-keputusan intern perusahaan. Para manajer memanfaatkan informasi akuntansi untuk membantu mereka dalam mengevaluasi operasi yang sedang berjalan dan merencanakan operasi mendatang. Misalnya, dengan membandingkan kegiatan yang lalu dengan rencana yang ditetapkan sebelumnya, akan ditemukan cara memacu aktivitas kearah yang menguntungkan dengan meniadakan hal-hal yang merugikan.

pemerintah berkepentingan mengetahui kemampuan perusahaan membayar pajak. Dengan demikian, laporan keuangan sangat bermamfaat bagi pihak-pihak yang berkepentingan dengan perusahaan sebagai dasar untuk mengambil keputusan sesuai dengan kepentingan masing-masing pihak

Manfaat laporan keuangan adalah:

1. Manajemen keuangan berkepentingan dengan informasi yang disajikan dalam laporan keuangan, meskipun memiliki akses terhadap informasi manajemen dan keuangan tambahan, yang membantu dalam melaksanakan tangggungjawab pengendalian, dan pengambilan keputusan.

2. Pemilik perusahaan sangat berkepentingan dengan laporan keuangan, karena akan dapat mengetahui keadaan perkembangan keuangan perusahaan, apakah mengalami keberhasilan atau kegagalan diwaktu yang lalu, sehingga pemilik perusahaan dapat segera menyusun kebijaksanaan yang akan dilakukan di masa yang akan datang.

3. Bagi kreditur dan calon kreditur perlu menganalisis informasi yang disajikan dalam laporan keuangan, sehingga dapat digunakan sebagai pedoman untuk memberikan atau menolak pemberian kredit kepada perusahaan.

2.2. Pengertian Modal dan Struktur Modal

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan dalam pos modal, keuntungan atau laba yang ditahan atau kelebihan aktiva yang dimiliki perusahaan terhadap seluruh utangnya (Munawir, 2004:72). Modal pada dasarnya terbagi atas dua bagian yaitu modal Aktif (Debet) dan modal Pasif (Kredit).

Struktur modal adalah perimbangan atau perbandingan antara modal asing dan modal sendiri. Modal asing diartikan dalam hal ini adalah hutang baik jangka panjang maupun dalam jangka pendek. Sedangkan modal sendiri bisa terbagi atas laba ditahan dan bisa juga dengan penyertaan kepemilikan perusahaan.

Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan. Untuk mengukur Struktur modal tersebut maka dapat digunakan beberapa teori yang menjelaskan struktur modal dalam suatu perusahaan.

2.3. Teori Struktur Modal

Berikut ini adalah teori tentang struktur modal menurut Munawir (2004 :73)

1. Teori Pendekatan Tradisional

2. Teori Pendekatan Modigliani dan Miller 3. Teori Trade-Off dalam Struktur Modal 4. Teori Pecking Order

1. Teori Pendekatan Tradisional

Pendekatan tradisional berpendapat akan adanya struktur modal yang optimal. Artinya struktur modal mempunyai pengaruh terhadap nilai perusahaan, dimana struktur modal dapat berubah-ubah agar bisa diperoleh nilai perusahaan yang optimal.

2. Teori Pendekatan Modigliani dan Miller

Dalam teori ini berpendapat bahwa struktur modal tidak mempengaruhi perusahaan. Dalam hal ini telah dimasukkan faktor pajak. Sehingga nilai Perusahaan dengan hutang lebih tinggi dibandingkan dengan nilai perusahan tanpa hutang, Kenaikan tersebut dikarenakan adanya penghematan pajak.

3. Teori Trade-Off dalam Struktur Modal

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya kebangkrutan tersebut bisa cukup signifikan. Biaya tersebut terdiri dari dua hal, yaitu:

a. Biaya Langsung, yaitu biaya yang dikeluarkan untuk membayar biaya administrasi, atau biaya lainnya yang sejenis.

memasok barang karena mengkwatirkan kemungkinan tidak akan membayar.

Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan antara pemegang hutang dengan pemegang saham akan meningkat, karena potensi kerugian yang dialami oleh pemegang hutang akan meningkatkan pengawasan terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya biaya monitoring (persyaratan yang lebih ketat) dan bisa dalam bentuk kenaikan tingkat bunga

4. Teori Pecking Order

Teori pecking order mempunyai implikasi bahwa manager akan berfikir dalam kerangka pecking order antara penghematan pajak dan biaya kebangkrutan dalam penentuan struktur modal. Dalam kenyataan empiris nampaknya jarang manager keuangan yang berfikir demikian.

Secara spesifik, perusahaan mempunyai urutan-urutan prefensi dalam penggunaan dana. Skenario urutan dalam teori pecking order adalah sebagai berikut:

a. Perusahaan memilih pandangan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

c. Karena kebijakan deviden yang konstan, digabung dengan fluktuasi keuntungan dan kesempatan investasi yang tidak bisa diprediksi, akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat saat tertentu dan akan lebih kecil pada saat yang lain.

d. Jika padangan eksternal diperlukan, perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dulu. Perusahaan akan memulai dengan hutang, kemudian dengan surat berharga campuran seperti obligasi konvertibel, dan kemudian barangkali saham sebagai pilihan terakhir. Teori pecking order ini bisa menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru mempunyai tingkat hutang yang lebih kecil.

5. Teori Asimetri Informasi dan Signaling

Teori ini mengatakan bahwa dalam pihak pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko perusahaan. Pihak tertentu mempunyai informasi yang lebih dari pihak lainnya. Teori ini terdiri dari Teori :

a. Myers dan Majluf

b. Signaling

Mengembangkan model dimana struktur modal (penggunaan hutang) merupakan signal yang disampaikan oleh manager ke pasar. Jika manager mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar saham tersebut meningkat, ia ingin megkomunikasikan hal tersebut kepada investor. Manager bisa menggunakan hutang lebih banyak sebagai signal yang lebih credible. Karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik. Berdasarkan uraian di atas maka dapat disimpulkan bahwa struktur modal mempunyai pengaruh terhadap nilai perusahaan, yaitu struktur modal dapat berubah-ubah sehingga diperoleh nilai perusahaan yang optimal.

2.4. Komponen Struktur Modal

Struktur modal perusahaan secara umum terdiri atas beberapa komponen, antara lain:

a. Modal sendiri.

dalam jangka waktu tak terbatas dari para pemegang saham. Berdasarkan pengertian diatas maka dapat disimpulkan bahwa modal sendiri adalah modal yang berasal dari pemilik perusahaan yang tertanam dalam perusahaan dalam jangka waktu tertentu lamanya. Sumber modal sendiri dapat berasal dari dalam perusahaan maupun luar perusahaan. Sumber dari dalam (internal financing) berasal dari hasil operasi perusahaan yang berbentuk laba ditahan dan penyusutan. Sedangkan sumber dari luar (external financing) dapat dalam bentuk saham biasa atau saham preferen (Husnan, 2005:117).

b. Modal asing atau hutang jangka panjang.

Modal asing atau hutang jangka panjang adalah hutang yang jangka waktunya panjang umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut jumlah sangat besar.

1. Debt to Asset Ratio (DAR)

Menurut Suad Husnan (2005:132) bahwa “Rasio DAR digunakan untuk mengukur persentase besarnya dana atau modal yang disediakan oleh kreditur”. Selain itu rasio ini juga digunakan untuk mengukur seberapa besar investasi aktiva dibiayai dengan total hutang. Semakin tinggi rasio DAR berarti semakin besar jumlah modal pinjaman yang digunakan untuk menghasilkan keuntungan bagi perusahaan. Perhitungan DAR dilakukan dengan menggunakan rumus:

Total Kewajiban

DAR = x 100 % Total Aktiva

2. Rasio Lancar (Current Ratio)

kewajiban lancar untuk mencoba memperlihatkan keamanan klaim pemberi hutang jika ada kegagalan”.

Current ratio dapat dihitung dengan rumus: Aktiva Lancar

Rasio Lancar =

Kewajiban Lancar

Menurut Sofyan Syafri Harahap (2005:301):

Rasio lancar dapat dibuat dalam bentuk beberapa kali atau dalam bentuk persentase. Apabila rasio lancar ini 1:1 atau 100 % ini berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Rasio lancar yang lebih aman adalah jika berada di atas 1 atau di atas 100 %. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar.

3. Rasio Kas (Cash Ratio)

Rasio kas adalah perbandingan antara aktiva lancar yang benar-benar likuid (yaitu dana kas) dengan kawajiban jangka pendek. Rasio kas dihitung dengan rumus sebagai berikut:

Kas dan bank + Surat Berharga Rasio Kas =

Kewajiban lancar

Dari rumus tersebut terlihat bahwa persediaan dan piutang dagang yang kurang likuid harus dikeluarkan dari aktiva lancar, sehingga pembayaran kewajiban jangka pendek hanya bersumber dari kas dan setara kas (efek-efek).

2.5. Return on Asset

aritmatika sederhana, interprestasinya akan lebih kompleks. Agar bermakna, sebuah rasio harus mengacu pada hubungan ekonomis yang penting.

Analisis rasio keuangan juga merupakan instrumen analisis prestasi perusahaan, yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi di masa lalu, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan. Analisis rasio keuangan ini sangat perlu dilakukan oleh perusahaan, karena dengan melakukan analisis ini akan dapat diketahui bagaimana kondisi keuangan perusahaan yang sebenarnya. Hasil dari analisis rasio inilah yang kemudian dijadikan sebagai pedoman bagi manajemen untuk menilai kinerja keuangan perusahaan, dan untuk pengambilan keputusan bagi manajemen, serta tindakan-tindakan dan kebijakan

Rasio keuntungan (kemampulabaan) akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan. Rasio keuntungan (kemampulabaan) yang umum digunakan yaitu Return on Asset (ROA)

Return on total asset yang sering disebut juga return on investment adalah pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

Laba Bersih Setelah Pajak

Return on assets = x 100 %

Total Aktiva Rata-rata

Menurut Halim dan Supomo (2002:114) bahwa “Semakin besar return on investment semakin baik, karena menunjukkan semakin besarnya jumlah pengembalian modal yang diinvestasikan”.

2.6. Penelitian Terdahulu

Penelitian terdahulu dapat dilihat pada Tabel 2.1.

Tabel 2.1

positif dan signifikan terhadap

profitabilitas, 2) pertumbuhan

perusahaan berpengaruh positif

dan signifikan terhadap

profitabilitas, 3) struktur modal

berpengaruh positif dan

signifikan terhadap nilai

perusahaan, 4) pertumbuhan

perusahaan berpengaruh positif

dan signifikan terhadap nilai

perusahaan

Hal ini berarti bahwa informasi

tentang adanya pertumbuhan

perusahaan akan direspon

secara

Struktur Modal

meningkatkan harga saham dan

pertumbuhan perusahaan

mempunyai pengaruh yang

negatif terhadap kebijaksanaan

struktur modal, yang memberi

arti bahwa jika perusahaan

melakukan pertumbuhan maka

manajer menetapkan struktur

modal yang lebih banyak

menggunakan ekuitas daripada

Pertumbuhan total aset dimana

total aset masa lalu akan

menggambarkan profitabilitas

yang akan datang dan

pertumbuhan mempengaruhi

nilai perusahaan yang

Menyakini bahwa perubahan

total aktiva merupakan

indikator yang Lebih baik

dalam mengukur growth

perusahaan yang Akan datang.

Modigliani

adalah debt to asset

ratio, variabel

oleh struktur modal, bukti

tersebut dengan berdasarkan

serangkaian asumsi antara lain,

tidak ada biaya broker, tidak

ada pajak, tidak ada

kebangkrutan, para investor

dapat meminjam dengan suku

bunga yang sama dengan

perseroan, semua investor

mempunyai informasi yang

sama, EBIT tidak dipengaruhi

Joshua

positif antara rasio utang jangka

pendek terhadap jumlak aktiva

dan ROA namun hubungan

negatif antar utang jangka

panjang terhadap total aktiva

dan ROA ditentukan dengan

memperhatikan hubungan

antara total hutang dan harga

kembali ,hasil ini menunjukan

hubungan signifikan positif

antara rasio total hutang dengan

jumlah aktiva.

yang signifkan terhadap nilai

perusahaan baik juga denga

nilai rata rata pertumbuhan

perusahaan.

2.7. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.7.1. Pengaruh DAR terhadap ROA

Rasio DAR digunakan untuk mengukur persentase besarnya dana atau modal yang disediakan oleh kreditur”. Selain itu rasio ini 86+69juga digunakan untuk mengukur seberapa besar investasi aktiva dibiayai dengan total hutang. Menurut penelitian yang dilakukan oleh Josua Aborsi (2005) bahwa hubungan signifikan positif antara rasio utang jangka pendek terhadap jumlak aktiva dan ROA namun hubungan negatif antar utang jangka panjang terhadap total aktiva dan ROA ditentukan dengan memperhatikan hubungan antara total hutang dan harga kembali, hasil ini menunjukan hubungan signifikan positif antara rasio total hutang dengan jumlah aktiva.

2.7.2. Pengaruh Current Ratio terhadap ROA

Current ratio merupakan rasio likuiditas yang menggambarkan perbandingan antara aktiva lancar dengan kewajiban lancar. Current ratio yang rendah berarti likuiditas perusahaan juga rendah, yang berarti juga

kurang mampu dalam memenuhi

Debt to Asset Ratio (X1)

Return on Asset

(Y)

Cash Ratio

(X3)

Current Ratio

Siagian (2010) diperoleh bahwa rasio lancar berpengaruh nyata positif terhadap ROA dapat diterima pada tingkat kepercayaan 95 %.

2.7.3. Pengaruh Cash Ratio terhadap ROA

Rasio kas adalah perbandingan antara aktiva lancar yang benar-benar likuid (yaitu dana kas) dengan kawajiban jangka pendek. Persediaan dan piutang dagang yang kurang likuid harus dikeluarkan dari aktiva lancar, sehingga pembayaran kewajiban jangka pendek hanya bersumber dari kas dan setara kas (efek-efek). Hasil penelitian Siagian (2010) diperoleh bahwa rasio kas berpengaruh nyata positif terhadap ROA dapat diterima pada tingkat kepercayaan 95 %.

2.8. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,oleh karena itu rumusan masalah penelitian ini disusun dalam bentuk kalimat pertanyaan. Berdasarkan perumusan masalah yang telah dikemukakan maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: Secara parsial, ada pengaruh debt to asset ratio, current ratio dan cash

ratio terhadap return on asset pada perusahaan real estate yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2013.

H2: Secara simultan, ada pengaruh debt to asset ratio, current ratio dan

cash ratio terhadap return on asset pada perusahaan real estate yang

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah asosiatif kasual, yaitu penelitian yang bertujuan untuk menganalisis pengaruh antara suatu variabel terhadap variabel lainnya. Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel independen terhadap variabel dependen. Variabel debt to asset ratio, current ratio dan cash ratio (X) berpengaruh terhadap variabel dependen return on asset (Y).

3.2. Tempat dan Waktu Penelitian

Objek penelitian ini adalah Bursa Efek Indonesia, dengan alamat situs

Waktu penelitian yang dilakukan penulis adalah mulai dari bulan November sampai dengan bulan Desember 2014.

3.3. Batasan Operasional

Untuk menghindari kesimpang siuran dalam membahas dan menganalisis permasalahan dalam penelitian ini, maka ruang lingkup penelitian ini hanya membatasi pembahasan pada menguji apakah debt to asset ratio berpengaruh terhadap return on asset, current ratio berpengaruh terhadap return asset dan cash ratio berpengaruh terhadap return on asset.

3.4. Definisi Operasional

Untuk memahami variabel-variabel dan memberikan gambaran yang jelas dalam pelaksanaan penelitian, diberikan definisi variabel-variabel yang akan diteliti dalam penelitian ini.

Rasio DAR digunakan untuk mengukur persentase besarnya dana atau modal yang disediakan oleh kreditur. Selain itu rasio ini juga digunakan untuk mengukur seberapa besar investasi aktiva dibiayai dengan total hutang. Perhitungan DAR dilakukan dengan menggunakan rumus:

Total Kewajiban

DAR = x 100 % Total Aktiva

2. Rasio Lancar (Current Ratio)

Current ratio atau rasio lancar merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek. Current ratio dapat dihitung dengan rumus:

Aktiva Lancar Rasio Lancar =

Kewajiban Lancar 3. Rasio Kas (Cash Ratio)

Rasio kas adalah perbandingan antara aktiva lancar yang benar-benar likuid (yaitu dana kas) dengan kawajiban jangka pendek. Rasio kas dihitung dengan rumus sebagai berikut:

Kas dan bank + Surat Berharga Rasio Kas =

Kewajiban lancar 4. Return on Asset

Laba Bersih Setelah Pajak

Return on assets = x 100 %

Total Aktiva Rata-rata

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan adalah skala rasio sebagai alat mengukur nilai nominal yang terdapat dalam laporan keuangan pada perusahaan yang terdaftar di BEI. Dengan menggunakan skala rasio, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun nilai nominal yang terdapat dalam laporan keuangan.

3.6. Populasi dan Sampel

Populasi adalah jumlah keseluruhan obyek yang akan diteliti. Populasi dalam penelitian ini adalah semua perusahaan realestate yang terdaftar di BEI pada tahun 2011 - 2013, yang berjumlah 38 perusahaan.

2. Perusahaan tidak pernah mengalami kerugian pada tahun 2011 – 2013. 3. Perusahaan menerbitkan laporan keuangan pada tahun 2011 - 2013.

Tabel 3.1

Penentuan Sampel Berdasarkan Kriteria yang Ditetapkan

Kriteria Nomor

Jakarta Internasional Hotels And

35 SCBD Danayasa Arthatama Tbk √ √ √ 28

36 SIIP Suryainti Permata Tbk √ - -

37 SMDM Suryamas Dutamakmur Tbk √ √ √ 29

38 SMRA Summerecon Agung Tbk √ √ √ 30

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi. Data sekunder dalam penelitian ini berupa laporan keuangan dari perusahaan real estate yang terdaftar di BEI pada tahun 2011 - 2013.

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi yaitu salah satu metode pengumpulan data dengan cara melakukan analisis terhadap laporan keuangan yang dimiliki perusahaan yang terpilih sebagai objek penelitian. Metode dalam penelitian ini digunakan untuk mengumpulkan data sekunder berupa laporan keuangan tahun 2011 - 2013.

3.9. Teknik Analisis Data

3.9.1. Uji Asumsi Klasik

a. Uji Normalitas

yaitu: jika data menyebar sekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas, jJika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal maka model tersbut tidak memenuhi asumsi normalitas.

b. Uji Heteroskedastisitas

Menurut Ghozali (2005) bahwa uji heteroskedastisitas bertujuan untuk menguji apakah sebuah group mempunyai varians yang sama diantara group tersebut yang disebut homokedastisitas atau tidak mempunyai varians yang sama yang disebut heteroskedastisitas. Cara yang digunakan dalam penelitian ini untuk meihat ada tidaknya heteroskedastisitas adalah dengan melihat grafik Scatterplot. Model regresi yang baik adalah homokedasitas atau dengan kata lain tidak terjadi heteroskedastisitas. Kriteria pengambilan keputusan adalah jika titik-titik menyebar secara merata maka tidak terjadi heterokedastisitas, jika titik-titik menumpuk pada suatu tempat maka telah terjadi heterokedastisitas.

c. Uji Multikolinearitas

Menurut Ghozali (2005) bahwa uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

a. Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinieritas. Multikolinieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

c. Multikolinieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

3.9.2. Uji Hipotesis

a. Persamaan Regresi

Metode analisis yang digunakan untuk mengetahui pengaruh earning per share, price earning ratio terhadap nilai perusahaan adalah metode regresi linier berganda dengan persamaan umum:

Y = bo + b1X1 + b2X2 + b3X3 + e Dimana: Y = Return on Asset

X1 = Debt to Asset

Untuk mengetahui pengaruh secara parsial digunakan uji t, dengan rumus sebagai berikut:

(2) Jika t-hitung ≤ t -tabel Ho diterima, H1ditolak, artinya variabel X tidak berpengaruh nyata terhadap variabel Y.

c. Uji F

Uji F digunakan untuk untuk menguji pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Hipotesis yang akan diuji adalah:

H0: ßi = 0, i = 1, 2, 3 H1: tidak semua ßi = 0 Kriteria pengujian:

(1) Fhitung ≥ Ftabel, maka H0 ditolak. (2) Fhitung < Ftabel, maka H0 diterima.

d. Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Debt to Assets Ratio (DAR)

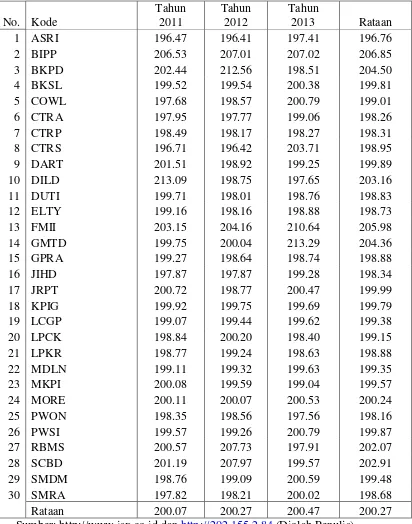

Debt to assets ratio (DAR) atau disebut juga rasio utang terhadap aktiva merupakan rasio struktur modal yang menggambarkan seberapa besar perusahaan dibiayai dengan menggunakan utang, baik utang jangka panjang maupun utang jangka pendek. Rasio tersebut dihitung dengan membagikan total kewajiban perusahaan terhadap total aktiva pada setiap periode. Data DAR perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013 dapat dilihat pada Tabel 4.1.

Tabel 4.1

Debt to Asset Ratio (DAR)

Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen)

No. Kode

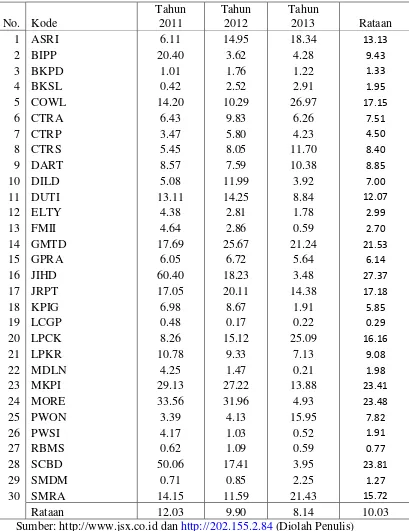

4.1.2. Current Ratio

Current ratio atau rasio lancar merupakan rasio struktur modal yang menunjukkan seberapa besar kemampuan perusahaan memenuhi semua kewajibannya yang akan jatuh tempo dalam jangka pendek dengan menggunakan aktiva lancar. Rasio yang lebih besar dari 100 % mengartikan bahwa kemampuan perusahaan melunasi kewajiban jangka pendek cukup baik dan aktiva lancar tidak sepenuhnya dibiayai dari kewajiban lancar. Jika rasio lancar sama atau lebih kecil dari 100 % mengartikan bahwa perusahaan tergolong kurang mampu memenuhi kewajiban lancarnya, dimana aktiva lancar sepenuhnya dibiayai dengan menggunakan kewajiban lancar. Data current ratio perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013 dapat dilihat pada Tabel 4.2.

Tabel 4.2

Current Ratio

Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen)

No. Kode

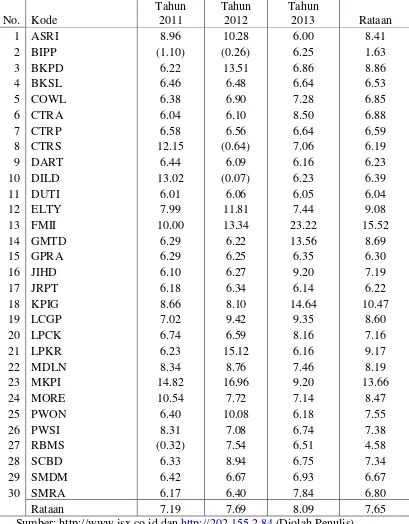

4.1.3. Cash Ratio

Cash ratio atau rasio kas merupakan rasio yang menunjukkan seberapa besar kemampuan perusahaan memenuhi semua kewajibannya yang akan jatuh tempo dalam jangka pendek dengan menggunakan kas atau setara kas. Data cash ratio perusahaan real estate yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013 dapat dilihat pada Tabel 4.3.

Dari Tabel 4.3 terlihat bahwa rata-rata cash ratio atau rasio kas perusahaan real estate adalah 10,03 %. Artinya, setiap seratus rupiah kewajiban lancar perusahaan dijamin dengan kas dan setara kas sebesar Rp. 10.03. Jaminan kas terhadap kewajiban lancar perusahaan cukup kecil disebabkan sebagian besar aktiva lancar perusahaan berada dalam pos yang produktif, seperti pos persediaan dan piutang dagang.

4.1.4. Return on Assets (ROA)

Tabel 4.3

Cash Ratio

Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen)

No. Kode

Tabel 4.4

Return on Assets

Pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013 (Persen)

No. Kode

Dari Tabel 4.4 terlihat bahwa rata-rata ROA perusahaan real estate adalah sebesar 7.65 %. Artinya, setiap seratus rupiah aktiva perusahaan menghasilkan laba bersih sebesar Rp. 7.65. Namun terdapat juga perusahaan yang justru merugi sehingga ROA yang dihasilkan menjadi negatif.

4.1.5. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kelayakan suatu model regresi dalam memprediksi variabel terikat.

1. Uji Normalitas

Uji normalitas menguji apakah dalam sebuah model regresi, variabel bebas dan variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

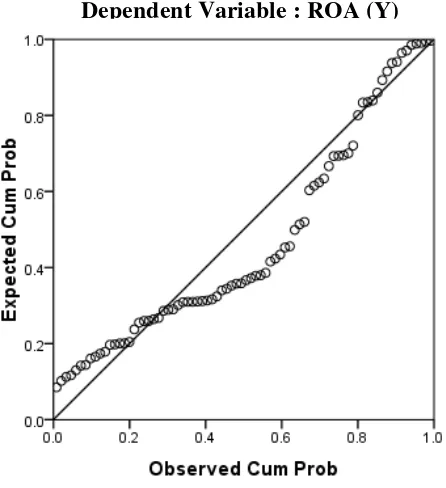

Gambar 4.1 Normal P-P Plot

Dari grafik Normal P-P Plot terlihat titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Hal ini berarti data yang digunakan sudah memenuhi asumsi normalitas, sehingga model regresi layak dipakai untuk memprediksi ROA berdasarkan masukan variabel bebasnya.

2. Uji Heteroskedastisitas

Untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas.

Dan jika varians berbeda, disebut heterokedastisitas. Uji Heteroskedastisitas dapat dilakukan dengan mengamati diagram pancar (Scatter plot) residual.

Gambar 4.2 Scatterplot

Berdasarkan grafik terlihat bahwa titik-titiknya menyebar secara merata. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi ROA berdasarkan masukan variabel bebasnya.

3. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengatahui ada tidaknya hubungan linear diantara variabel bebas dalam model regresi. Hasil SPSS pada Lampiran 1 menunjukkan tidak ada gejala multikolinearitas dimana hasil uji VIF menunjukkan nilai kurang dari 5 (VIF < 5).

4.1.6. Uji Hipotesis

1. Uji t (Uji Parsial)

Untuk mengetahui pengaruh parsial masing-masing variabel bebas terhadap variabel terikat maka digunakan Uji t. Variabel yang digunakan adalah DAR, curren ratio dan cash ratio sebagai variabel bebas serta ROA sebagai variabel terikat. Hasil pengujian dengan menggunakan SPSS adalah sebagai berikut:

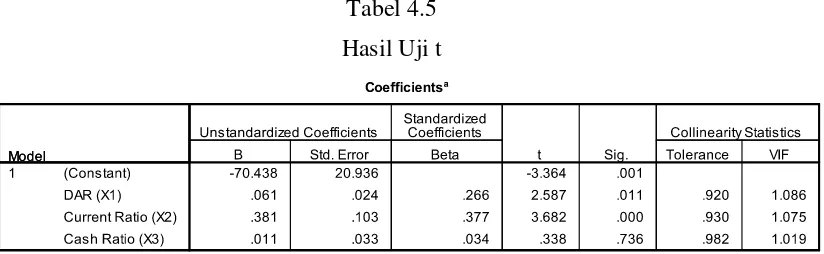

Tabel 4.5 Hasil Uji t

Berdasarkan Tabel 4.5 maka persamaan umum antara pengaruh DAR,

Y = -70.438 + 0.061 X1 + 0.381 X2 + 0.011...1

a. Pengaruh DAR terhadap ROA

Persamaan 1 menunjukkan bahwa koefisien regresi variabel DAR adalah 0,061. Nilai t-hitung berdasarkan Tabel 4.5 adalah sebesar 2,587, sedangkan nilai t-tabel 5 % dengan tingkat kepercayaan 95 % dan derajat bebas 26 (jumlah sampel sebesar 30 – jumlah variabel sebanyak 4) adalah sebesar 1,980. Terlihat bahwa t-hitung lebih besar dari t-tabel 5 % sehingga diputuskan untuk menolak H0 dan menerima H1. Hipotesis yang menyatakan bahwa DAR berpengaruh nyata terhadap ROA dapat diterima pada tingkat kepercayaan 95 %. b. Pengaruh current ratio terhadap ROA

Persamaan 1 menunjukkan bahwa koefisien regresi variabel current ratio

adalah 0,381. Nilai t-hitung berdasarkan Tabel 4.5 adalah sebesar 3,682, sedangkan nilai t-tabel 5 % adalah sebesar 1,980. Terlihat bahwa t-hitung lebih besar dari t-tabel 5 % sehingga diputuskan untuk menolak H0 dan menerima H1. Hipotesis yang menyatakan bahwa current ratio berpengaruh nyata terhadap ROA dapat diterima pada tingkat kepercayaan 95 %.

c. Pengaruh cash ratio terhadap ROA

Persamaan 1 menunjukkan bahwa koefisien regresi variabel cash ratio

Hipotesis yang menyatakan bahwa cash ratio berpengaruh nyata terhadap ROA harus ditolak pada tingkat kepercayaan 95 %.

2. Uji F (Uji Serempak)

Untuk mengetahui pengaruh serempak variabel bebas terhadap variabel terikat maka digunakan uji F. Hasil pengujian dengan menggunakan SPSS adalah sebagai berikut:

Tabel 4.6

Dari Tabel 4.6 dapat dilihat bahwa nilai F-hitung adalah 5,470, sedangkan nilai F-tabel 0,05 (Lampiran Tabel F) adalah 2,72. Karena F-hitung lebih besar dari F-tabel maka disimpulkan menolak H0 dan menerima H1. Artinya, secara serempak variabel DAR, current ratio dan cash ratio berpengaruh nyata terhadap ROA perusahaan real estate yang terdaftar di BEI.

3. Uji Determinasi (R2)

Tabel 4.7 Hasil Uji Determinasi

Dari Tabel 4.7 dapat dilihat bahwa koefisien determinasi (R Square) antara DAR, current ratio dan cash ratio dengan ROA adalah sebesar 0,602. Artinya, sebesar 60,20 % dari perubahan ROA dapat dijelaskan oleh perubahan DAR, current ratio dan cash ratio. Sedangkan sebagian lainnya (39,80 %) dijelaskan oleh variabel lain yang tidak dimasukkan sebagai variabel dalam penelitian.

4.2. Pembahasan

Dari hasil analisis data diketahui bahwa variabel DAR dan current ratio

berpengaruh nyata, tetapi cash ratio berpengaruh tidak nyata terhadap ROA pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia. Setiap peningkatan DAR sebesar Rp. 1 % akan meningkatkan ROA sebesar 0,061 %. Setiap peningkatan current ratio sebesar 1 % akan meningkatkan ROA sebesar 0,381 %.

dengan pinjaman perusahaan menjadi mampu meningkatkan kapasitas kerja, maka pinjaman tersebut akan menyebabkan aktivitas operasional meningkat, yang berarti kemampulabaan meningkat. Setiap peningkatan laba akan meningkatkan ROA, karena ROA dihitung dengan membagi laba bersih terhadap total aktiva.

Current ratio menunjukkan seberapa besar aktiva lancar dibiayai dengan kewajiban lancar. Sebagian besar perusahaan umumnya membeli persediaan dari pemasok secara kredit dengan tujuan untuk memanfaatkan dana eksternal jangka pendek membiayai keperluan perusahaan yang sifatnya juga jangka pendek. Dengan adanya pembelian secara kredit akan memberikan kelonggaran kepada perusahaan mengelola aktiva lancarnya untuk meningkatkan keuntungan. Berdasarkan hasil penelitian ternyata terdapat peningkatan ROA jika current ratio

meningkat. Dari segi struktur modal, peningkatan current ratio dapat dilakukan dengan cara mengurangi kewajiban lancar. Besar kemungkinan bahwa perusahaan real estate justru kurang diuntungkan dengan pembelian secara kredit, sehingga pembiayaan aktiva lancar dengan menggunakan modal sendiri akan lebih baik.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dapat dibuat beberapa kesimpulan sebagai berikut:

1. Koefisien regresi variabel DAR adalah 0,061. Secara parsial, terdapat pengaruh yang nyata variabel DAR terhadap ROA pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia. Setiap peningkatan DAR sebesar 1 % nyata meningkatkan ROA sebesar 0,061 %.

2. Koefisien regresi variabel current ratio adalah 0,391. Secara parsial, variabel current ratio berpengaruh nyata terhadap ROA pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia. Setiap peningkatan

current ratio sebesar 1 % nyata meningkatkan ROA sebesar 0,391 %. 2. Koefisien regresi variabel cash ratio adalah 0,011. Secara parsial,

variabel cash ratio berpengaruh tidak nyata terhadap ROA pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia.

3. Secara serempak variabel DAR, current ratio dan cash ratio berpengaruh nyata terhadap ROA perusahaan real estate yang terdaftar di BEI. Sebesar 60,20 % dari perubahan ROA dapat dijelaskan oleh perubahan DAR,

5.2. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah:

1. Data yang digunakan dalam penelitian ini hanya 3 tahun, sehingga kurang mewakili data perusahaan secara keseluruhan. Terdapat banyak perusahaan yang tidak dimasukkan dalam analisis karena tidak memenuhi kriteria sampel, sehingga hasil penelitian kurang mewakili semua perusahaan real estate yang terdapat di Bursa Efek Indonesia.

2. Variabel bebas yang digunakan hanya mencakup DAR, current ratio dan

cash ratio, padahal ROA banyak juga dipengaruhi oleh variabel lain seperti biaya produksi.

5.3. Saran

Berdasarkan kesimpulan tersebut dapat dibuat beberapa saran sebagai berikut:

1. Perusahaan real estate sebaiknya meningkatkan kemampuan keuangan dengan mengupayakan kredit, sehingga sumber daya menjadi lebih tersedia untuk membiayai kegiatan perusahaan.

2. Perusahaan real estate perlu mengurangi penggunaan kewajiban jangka pendek dalam pembiayaan aktiva lancar, sehingga current ratio lebih tinggi. Hasil analisis menunjukkan current ratio yang lebih tinggi akan meningkatkan ROA.

DAFTAR PUSTAKA

Aborsi, Joshua, Analisis Hubungan Antara Struktur Modal dan ROE untuk Menunjukkan Hubungan Signifikan antara Rasio Total Hubungan dan Jumlah Aktiva pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Universitas Diponegoro, 2005.

Djarwanto, Ps., Pokok-pokok Analisis Laporan Keuangan, Edisi Keuangan, Cetakan Pertama: Balai Penerbit Fakultas Ekonomi, Yogyakarta, 2004. Ghozali, Imam, Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi

Ketiga, Semarang: Badan Penerbit Universitas Diponegoro, 2005.

Harahap, Sofyan S., Teori Akuntansi, Cetakan Kelima, Jakarta: Raja Grafindo Persada, 2007.

, Analisa Kritis Atas Laporan Keuangan, Edisi Kelima, Cetakan Pertama, Jakarta: RajaGrafindo Persada, 2006.

Husnan, Suad, Manajemen Keuangan Teori dan Penerapan ( Keputusan Jangka Panjang), Edisi Kedua, Cetakan Kelima, Yogyakarta: BPFE, 2005.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuanga, Jakarta: Salemba Empat, 2007.

Kieso, Donald E. dan Jerry J. Weygandt, Intermediate Accounting, 7th Edition, Akuntansi Intermediate, Alih Bahasa: Emil Salim, Jilid Satu, Edisi Ketujuh, Cetakan Kelima, Jakarta: Erlangga, 2002.

Kusumajaya, Dewa Oka, Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas dan Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Indonesia, Skripsi, Universitas Indonesia, Jakarta, 2011.

Marom, Chairul, Pedoman Penyajian Laporan Keuangan, Cetakan Ketiga, Jakarta: Gramedia Widiasarana Indonesia, 2004.

Modigliani, F. And M. Miller, ”The Cost of Capital, Corporate Finance, and The Theory of Investment”, The American Economic Review 48(3), pp.291-297, 1958.

Munawir, S., Analisa Laporan Keuangan, Edisi Keempat, Cetakan Ketigabelas, Yogyakarta: Liberty, 2004.

Putrakrisnanda, Analisis Laporan terhadap Laporan Keuangan yang Digunakan untuk Mengukur Kinerja Nilai Perusahaan, Universitas Padjajaran, 2005,

No.32 Vol:33, 2009.

Rangkuti, F., Analisis SWOT, Teknik Membedah Kasus Bisnis: Reorientasi Konsep Perencanaan Strategis untuk Menghadapi Abad 21, Edisi Ketiga, Cetakan Pertama, Jakarta: Gramedia Pustaka Utama, 2004.

Riyanto, Bambang, Dasar-dasar Pembelanjaan Perusahaan, Edisi Kedua, Cetakan Ketiga, Yogyakarta: BPFE, 2004.

Siagian, Lisna, Pengaruh Rasio Likuiditas terhadap Rasio Profitabilitas pada PT. Hilon Sumatera Medan, Skripsi, Universitas Sumatera Utara, Medan, 2010.

Simamora, Hendry, Akuntansi, Basis Pengambilan Keputusan Bisnis, Jilid 1, Cetakan Pertama, Jakarta: Salemba Empat, 2004.

Sriwardani, Pengaruh Pertumbuhan Perusahaan terhadap Kebijakan Struktur Modal dan Dampaknya terhadap Perubahan Harga Saham pada Perusahaan Manufaktur Tbk, Tesis Pascasarjana, Universitas Sumatera Utara, Medan, 2006.

Sugihen, Pengaruh Struktur Modal Terhadap produktivitas Aktiva dan Kinerja Keuangan Serta Nilai Perusahaan Industri Manufaktur di Indonesia,

Disertasi, (online)

Regression

a. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), Cash Ratio (X3), Current Ratio (X2), DAR (X1)

b. Dependent Variable: ROA (Y)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 177.866 3 59.289 5.470 .002a

Residual 932.069 86 10.838

Total 1109.934 89

a. Predictors: (Constant), Cash Ratio (X3), Current Ratio (X2), DAR (X1)