TA : Rancang Bangun Sistem Informasi Harga Pokok Produksi (Activity-Base Costing, Full Costing, Direct Costing).

Teks penuh

Gambar

Dokumen terkait

Sistem Informasi dengan Metode Job Order Cost untuk Menentukan Harga Pokok Produksi pada Perusahaan Trisensa Ceramic ini, mampu memberikan informasi mengenai keadaan atau jumlah

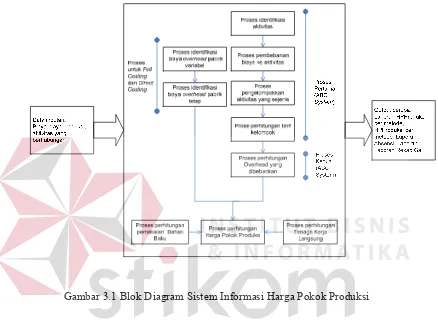

Proses perhitungan harga pokok produksi diawali dengan proses pembelian bahan baku yang dibutuhkan dalam proses produksi untuk menghasilkan suatu barang.. Proses

Hasil yang diperoleh dari aplikasi yang telah dibuat antara lain, dapat menyimpan seluruh data yang berkaitan dengan proses produksi, pembelian bahan baku,

System flow yang akan dibuat meliputi: perhitungan biaya bahan baku, perhitungan biaya tenaga kerja, biaya listrik, biaya penyusutan gedung, biaya penyusutan

DATA_BAHAN_BAKU NO_BAHAN_BAKU varchar(10) NAMA_BAHAN_BAKU varchar(20) HARGA integer SATUAN integer JENIS_BAHAN_BAKU integer DATA_TENAGA_KERJA NO_TENAGA_KERJA varchar(10)

Proses perhitungan harga pokok produksi menggunakan metode full costing dimulai dengan cara mengidentifikasi jumlah produk yang telah terjual selama periode Juli

Selisih dari perhitungan antara ke dua metode tersebut disebabkan perbedaan jumlah biaya overhead pabrik, hal ini karena terdapat pengeluaran biaya yang tidak diakui oleh