Disusun oleh:

ULFAH AZIZAH

(NIM 1112053000046)

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Komunikasi Islam (S.Kom.I)

Disusun oleh:

ULFAH AZIZAH

(NIM 1112053000046)

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

v

Kemiskinan memang merupakan salah satu permasalahan sentral setiap negara didunia, khususnya bagi negara berkembang. Oleh karena itu, pengentasan kemiskinan serta menciptakan kesejahteraan bagi rakyat merupakan tujuan utama suatu negara. Salah satu upaya mengatasi masalah kemiskinan ini dilakukan oleh Bank Syariah Mandiri dengan program pemberdayaan UMKM melalui produk warung mikro. Perlu adanya evaluasi dalam strategi pemasaran produk ini, karena masih banyaknya ketidaktahuan masyarakat terhadap program tersebut.

Penelitian ini bertujuan untuk mengetahui strategi apa saja yang digunakan dalam memasarkan produk pembiayaan warung mikro dan bagaimana respon masyarakat terhadap program tersebut.

Penelitian ini dilakukan sejak Februari hingga Maret. Menggunakan pendekatan kualitatif yang bersifat deskriptif. Adapun teknik pengumpulan data dengan cara observasi, wawancara, dan dokumentasi.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa hasil evaluasi strategi pemasaran produk Warung Mikro BSM KC Tangerang Ciputat memiliki peluang dan prospek yang menjanjikan dalam pengembangannya melihat kebutuhan masyarakat UMKM mengembangkan usahanya, persyaratan dan proses pembiayaan yang relatif mudah, anggaran yang cukup memadai dan dengan mulai dikenalnya warung mikro bagi masyarakat perkotaan. Namun demikian produk warung mikro juga menghadapi beberapa tantangan seperti pemasaran belum maksimimal di pedasaan dan daerah plosok, SDM yang belum memadai, lokasi yang cukup strategis diperkotaan namun tidak mampu menjangkau pedesaan, persaingan dengan bank lain dan jaringan yang belum luas merupakan suatu bahan pertimbangan untuk di evaluasi sebelum mengambil kebijakan yang solutif.

vi

menyelesaikan skripsi ini. Shalawat serta salam semoga senantiasa tercurah

kepada Nabi Muhammad SAW., yang telah membimbing umatnya menuju jalan

yang di ridhai Allah. Penulis menyadari bahwa skripsi ini masih jauh dari

kesempurnaan. Namun, skripsi ini merupakan hasil usaha dan upaya maksimal

dari penulis. Tidak sedikit hambatan, cobaan dan kesulitan yang ditemui.

Skripsi ini disusun sebagai salah satu tugas akademik di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta dalam rangka menggapai gelar Sarjana

Komunikasi Islam (S.KOM.I). Dalam penyusunan ini penulis menyadari

sepenuhnya bahwa skripsi ini dapat terselesaikan atas bantuan dari berbagai

pihak. Oleh karena itu, penulis ingin menyampaikan rasa terima kasih kepada

semua pihak yang telah membantu dan memberikan motivasi maupun dorongan

materil. Ucapan terima kasih khususnya penulis sampaikan kepada:

1. Dr. Arief Subhan, MA, sebagai Dekan Fakultas Ilmu Dakwah dan Ilmu

Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Suparto, M.Ed, Ph. D, selaku Wakil Dekan I (Satu), Dr. Hj. Roudhonah,

M.Ag, selaku Dekan II (Dua), Dr.Suhaimi, M.Si, selaku Dekan III (Tiga)

Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

3. Drs. Cecep Castrawijaya, MA, selaku Ketua Jurusan Manajemen Dakwah.

4. Drs. Sugiharto, MA, selaku Sekertaris Jurusan Manajemen Dakwah.

5. Amirudin, Ma yang telah sabar dan meluangkan waktunya untuk membimbing

penulis dalam menyelesaikan skripsi ini. Jazakumullah khairan katsiran

6. Drs. H. Ade Marfudin dan Muammar Aditya, S.E, M.Ak yang telah bersedia

menjadi dosen penguji penulisan skripsi ini. Terima kasih atas kritikan dan

sarannya sehingga penulis memperbaiki skripsi ini

7. Bapak dan Ibu dosen yang telah memberikan ilmunya kepada penulis, semoga

bapak dan ibu dosen selalu dalam rahmat dan lindungan Allah SWT. Semoga

vii skripsi ini.

9. Rasa terima kasih, cinta, dan bakti penulis persembahkan kepada kedua orang

tua, Ayahanda Subana S.Pd, MM dan Ibunda Nunung Nurjanah S.Pd, atas

segala kasih sayang, doa, dan cinta yang tak pernah berkurang, dan tak pernah

tergantikan. Untuk kanda tercinta, Aqilatul Munawaroh, untuk bibi cantik,

Mila Nurkamila, Atik Nurhayati dan tak lupa adik-adik tersayang, Evi Latifah,

Elis Nurkholisoh dan syifa. Terimasih atas do’a, semangat dan slalu membuat

penulis tersenyum dan termotivasi, sehingga penulis bisa menyelesikan skripsi

ini. Juga terima kasih untuk seluruh keluarga besar yang tak henti

mendoakan penulis. Semoga Allah selalu membahagiakan orang-orang

yang penulis cintai. Amiin.

10.Pimpinan Bank Syariah Mandiri Kantor Cabang Ciputat bapak Dadang

Mohamad Baktiar, Bapak Demas Hartono Buanadhara, Ibu Huzaimah, serta

seluruh karyawan PT. Bank Syariah Mandiri Kantor Cabang Ciputat yang

telah memberikan kesempatan dan membantu untuk melakukan penelitian

skripsi ini.

11.Kepala mikro bapak Ahmad Irsyadi, bapak Uung Muhammad Syakur serta

seluruh staff marketing Warung Mikro yang telah memberikan kesempatan

dan membantu untuk melakukan penelitian skripsi ini.

12.Para sahabat terbaik seperjuangan penulis, Gandes Nurindah Sari, Syadiah

Azzahra, Fatihatul Izzah, Siti Mustarsyidah, suka duka kita rasakan bersama, y

ang selalu memberikan semangat, motivasi, dan kecerian. Terimakasih untuk

semuanya.

13.Teman seperjuangan angkatan 2012 pondok pesantren Daar el Hikam,

terkhusus hanna, yani, ipeh, kiki, nuy, arum, puput, sita, illa dan ela, yang

selalu membuat penulis tersenyum dan termotivasi. Terima kasih atas

viii

15.Teman-temanku mahasiswa Manajemen Dakwah angkatan 2012, khususnya

MD B yang sama-sama berjuang dan saling mendukung satu sama lain.

16.Kepada Kak Nuim, kak Cristo, Karim Amirullah, April, Ihya, Adi dan kak

Reza Fahlevi. Terima kasih untuk motivasi dan dukungan sehingga penulis

dapat menyelesaikan skripsi ini.

17.Keluarga besar Irmafa, khususnya Irmafa Remata yang selalu memberikan

keceriaan dan motivasi.

18.Teruntuk Suhendra yang selalu menemani suka dan duka penulisan skripsi

ini. Terimakasih atas motivasi, doa dan bantuan tiada henti yang menjadi

pendorong agar penulis menyelesaikan skripsi ini.

19.Semua pihak yang tidak penulis sebutkan satu persatunya, yang telah berjasa

membantu penulis dalam menyelesaikan skripsi ini.

Penulis hanya dapat mendoakan kepada semua pihak yang turut

berpartisipasi dengan tulus dalam penyusunan skripsi ini semoga menjadi amal

baik yang akan dibalas oleh Allah SWT dengan berlipat ganda.

Karya tulis yang sangat sederhana ini tentunya masih jauh dari kata

sempurna, oleh karena itu penulis tidak menutup kritik dan saran yang bersifat

konstruktif. Tak lupa penulis mohon dibukakan pintu maaf yang sebesar-besarnya

jika dalam penulisan skripsi ini ada yang kurang berkenan. Penulis berharap

semoga skripsi ini dapat bermanfaat, khususnya bagi penulis, umumnya bagi para

pembaca sekalian.

Jakarta, 29 Maret 2016

ix HALAMAN JUDUL

LEMBAR PERNYATAAN... ... i

LEMBAR PERSETUJUAN/PENGESAHAN ... ii

LEMBAR PERSETUJUAN PEMBIMBING ... iii

LEMBAR PENGESAHAN PANITIA UJIAN... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan Masalah ... 6

C. Perumusan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

E. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI A. Evaluasi ... 10

1. Pengertian Evaluasi ... 10

2. Model-Model Evaluasi ... 12

3. Tujuan dan Manfaat Evaluasi ... 13

B. Strategi Pemasaran ... 15

1. Pengertian Strategi ... 15

2. Pengertian Pemasaran ... 17

3. Pengertian Strategi Bauran Pemasaran ... 19

x

D. Usaha Mikro, Kecil, dan Menengah ... 34

1. Pengertian UMKM ... 34

2. Kriteria Usaha Mikro, Kecil, dan Menengah ... 35

E. Produk Pembiayaan Warung Mikro pada Bank Syariah Mandiri Kantor Cabang Tangerang Ciputat ... 36

BAB III METODOLOGI PENELITIAN A. Tempat dan Waktu Penelitian ... 40

B. Metode dan Jenis Penelitian ... 40

C. Teknik Pengumpulan Data ... 41

1. Observasi ... 43

2. Wawancara ... 44

3. Dokumentasi ... 47

D. Teknik Analisis Data ... 48

E. Teknik Penulisan ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Profil bank Syariah Mandiri ... 53

B. Strategi Bauran Pemasaran Produk Pembiayaan Warung Mikro ... 60

C. Analisis Evaluasi Terhadap Strategi Bauran Pemasaran Produk Pembiayaan Warung Mikro ... 63

BAB V PENUTUP A. Kesimpulan ... 68

B. Saran ... 70

DAFTAR PUSTAKA ... 71

xi

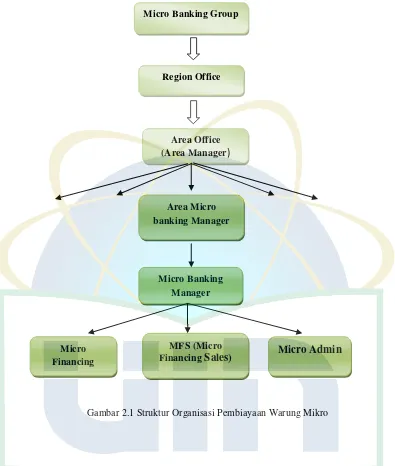

2.1 Struktur Pembiayaan Warung Mikro ... 39

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila dan

Undang-Undang 1945, bertujuan mewujudkan tata kehidupan negara yang adil

dan sejahtera serta menjamin kedudukan hukum yang sama bagi warga

masyarakat. Selain itu, Indonesia merupakan salah satu negara berkembang yang

melaksanakan kegiatan pembangunan nasional. Pembangunan nasional adalah

pembangunan yang berlangsung secara terus menerus dan berkesinambungan

serta merata di seluruh tanah air yang bertujuan untuk mencerdaskan kehidupan

bangsa dan untuk mensejahterahkan rakyat Indonesia secara adil dan merata.

Namun, rupanya tujuan utama pemerintah dalam mengentaskan kemiskinan

dinilai belum dapat menyentuh semua lapisan masyarakat, terbukti dengan masih

tingginya angka kemiskinan di Indonesia. Kemiskinan memang merupakan salah

satu permasalahan sentral setiap negara didunia, khususnya bagi negara

berkembang. Oleh karena itu, pengentasan kemiskinan serta menciptakan

kesejahteraan bagi rakyat merupakan tujuan utama suatu negara. Berbagai

pemikiran maupun konsep-konsep tentang kemiskinan sudah dikaji dan diadaptasi

diberbagai negara berkembang namun tidak membuahkan hasil yang memuaskan.

Dibandingkan negara-negara kawasan, pertumbuhan ekonomi Indonesia yang

pesat dalam lima tahun terakhir ternyata belum mampu untuk mengurangi tingkat

kemiskinan yang signifikan. Pertumbuhan ekonomi Indonesia yang didorong oleh

sektor kosumsi rumah tangga ternyata tidak menghasilkan pertumbuhan ekonomi

yang berkualitas yang dapat mengentaskan kemiskinan secara signifikan dan

menciptakan lapangan pekerjaan yang luas serta belum menghilangkan tingkat

disparitas antara golongan kaya dan golongan miskin.1

1

Badai krisis ekonomi yang mulai terjadi pada pertengahan 1997 telah

menerpa hampir semua sektor perekonomian dan bisnis Indonesia. Hal ini

dirasakan langsung oleh sektor perbankan dan bisnis korporasi, terbukti dengan

ditutupnya operasi delapan buah bank secara bersamaan dan lumpuhnya unit-unit

bisnis beraset milyaran hingga trilyunan rupiah. Akan tetapi tidak demikian

halnya yang terjadi pada sektor Usaha Mikro, Kecil dan Menengah (UMKM)

yang ternyata memiliki kelenturan tersendiri menghadapi badai krisis tersebut.

Hal ini antara lain disebabkan oleh tingginya bahan atau materi dari daerah

setempat (local content) pada faktor-faktor produksi mereka, baik pada

penggunaan bahan baku maupun permodalan. Selain itu, usaha mereka pada

umumnya berbasis pada kebutuhan dasar (basic needs) masyarakat luas dan

memiliki keunggulan komparatif. Usaha Mikro Kecil dan Menengah (UMKM)

juga merupakan suatu subyek yang penting dalam pembentukan analisa kebijakan

pemerintah Indonesia.2

Lembaga Keuangan Mikro (LKM) merupakan lembaga keuangan yang

khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan

masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro

kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa

konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan.

Keuangan mikro sendiri adalah sektor keuangan berupa himpunan dana dan

pemberian pinjaman atau pembiayaan dalam skala mikro dengan suatu prosedur

yang sederhana kepada masyarakat miskin dan/atau berpenghasilan rendah. Di

Indonesia, institusi yang terlibat dalam keuangan mikro dapat dibagi menjadi tiga,

yaitu: institusi bank, koperasi, serta non bank/non koperasi. Institusi bank

termasuk di dalamnya bank umum, yang menyalurkan kredit mikro atau

mempunyai unit mikro serta bank syariah dan unit syariah.3

2

Docslide, Strategi Pengembangan Usaha Mikro, Kecil Dan Menengah (UMKM) Di Indonesia, artikel ini diakses pada 16 Januari 2016, dari ( http://dokumen.tips/documents/strategi-an-usaha-mikro. html).

3

Keberadaan Lembaga Keuangan Mikro (LKM) tidak terlepas dari

perkembangan Usaha Mikro, Kecil dan Menengah (UMKM). UMKM hadir

sebagai salah satu jalan keluar bagi Indonesia untuk bangkit dari masa-masa krisis

ekonomi. Selain itu, UMKM tumbuh dengan berlandaskan ekonomi domestik

karena pertumbuhan sektor ekonomi Indonesia pun sebagian besar didorong oleh

ekonomi domestik. Disinilah dapat dilihat betapa kuatnya pengaruh UMKM di

Indonesia, yang jumlahnya sekarang masih terus bertambah. UMKM jelas

memegang peranan vital dalam pertumbuhan ekonomi Indonesia.4

Penguatan UMKM bisa menjadi salah satu program yang efektif dalam

mengatasi masalah pengangguran dan kemiskinan. Hal ini bisa dilakukan melalui

pemberian akses yang luas terhadap sumber-sumber pembiayaan bagi UMKM

yang pada dasarnya memperkerjakan sebagian dari kalangan masyarakat yang

tergolong miskin tetapi mempunyai kemauan dan kemampuan produktif, dan

salah satu sumber pembiayaan UMKM ialah melalui sektor perbankan.5

Tidak hanya sebagai lembaga keuangan berbasis financial, perbankan juga

merupakan lembaga keuangan yang saling bersaing untuk dapat memberikan

pembiayaan usaha bagi masyarakat. Banyaknya perbankan di Indonesia baik

swasta maupun perbankan milik pemerintah, khususnya lembaga keuangan mikro

ini mengharuskan para pemimpin lembaga keuangan tersebut memiliki strategi

yang lebih bagus dalam memasarkan produk-produknya, salah satunya ialah

produk mikro bagi masyarakat menengah ke bawah. Tak dapat dipungkiri,

pemahaman masyarakat akan produk-produk perbankan masih sangat rendah,

oleh karena itu peran pemasaran dianggap sangatlah penting dalam mengenalkan

produk-produk perbankan kepada masyarakat/konsumen.

Saat ini bank di Indonesia selain mendirikan bank konvensional sudah banyak

yang mendirikan bank-bank syariah, salah satu contohnya yaitu Bank Mandiri.

Selain mendirikan bank konvensional juga mendirikan Bank Syariah Mandiri dan

4

Badan Eksekutif Mahasiswa Program Ekstensi FEUI (BEM PE FEUI), Nasib Usaha Mikro Kecil Dan Menengah (UMKM) Di Indonesia, artikel ini diakses pada 20 Januari 2016, dari (http://bem.pefe.ui.ac.id/).

5

memiliki cabang hampir di setip daerah. Dengan banyaknya bank yang ada di

Indonesia, maka semakin banyak pula persaingan antar bank dan semakin gencar

persaingan dalam memasarkan produk yang ada dibank tersebut. Maka dari itu,

setiap bank membutuhkan strategi pemasaran yang tepat sehingga produk-produk

di bank khususnya produk Warung Mikro ini sampai kepada konsumen sehingga

bisa mendapatkan nasabah sebanyak-banyaknya.

Untuk mengetahui sejauh mana kebutuhan dan keinginan konsumen,

manajemen juga perlu melakukan riset pemasaran, karena dengan hal tersebut bisa

diketahui keinginan dan kebutuhan konsumen yang sebenarnya. Pentingnya

pemasaran dilakukan dalam rangka memenuhi kebutuhan dan keinginan

masyarakat akan suatu produk atau jasa. Pemasaran juga dilakukan dalam rangka

menghadapi pesaing yang dari waktu ke waktu semakin meningkat. Para pesaing

pun semakin gencar melakukan usaha pemasaran produknya.6

Sebagai Bank yang merupakan anak dari Bank Mandiri, Bank Syariah

Mandiri telah banyak melalui berbagai pencapaian dan dinamika yang dihadapi,

antara lain:

1. Hingga akhir Juni 2012, jumlah outlet Bank Syariah Mandiri mencapai

705 outlet yang terdiri atas 128 Kantor Cabang, 425 Kantor Cabang

Pembantu, 49 Kantor Kas, sembilan konter layanan syariah, dan 94

payment point Bank Syariah Mandiri juga tetap fokus pada sektor

UMKM. Per Juni 2012, porsi pembiayaan UMKM atau non korporasi

sebesar 73,34% dan porsi pembiayaan korporasi 26,66%. Hal ini

membuktikan bahwasannya sektor UMKM yang merupakan salah satu

produk non korporasi mendapatkan suntikan dana yang besar.

2. PT Bank Syariah Mandiri menargetkan aset yang dimilikinya dapat

mencapai senilai Rp. 100 triliun pada 2017. Berdasarkan data Bank

Indonesia, aset yang dimiliki perusahaan per Desember 2014 mencapai Rp

66,94 triliun. Pada 2017, Bank Syariah Mandiri juga akan mengubah

skema penyaluran kredit menjadi 76% untuk sektor ritel dan 25% sektor

6

korporasi. Saat ini, porsi penyaluran kredit perseroan 44% korporasi dan

56% untuk sektor ritel.Ini berarti Bank Syariah Mandiri menekankan pada

peranan yang lebih besar, dari 56% meningkat menjadi 76%, pada sektor

non korporasi dimana produk Warung Mikro yang membidangi UMKM

berada di bawahnya.

3. Pemeringkat Fitch Ratings menaikkan peringkat jangka panjang Bank

Syariah Mandiri dari AA menjadi AA+ dengan prospek stabil. Sementara

peringkat obligasi subordinasi 1/2007 juga naik dari AA- menjadi AA.

Pada saat bersamaan, pemeringkat tersebut juga telah memberikan

peringkat AA untuk obligasi subordinasi sukuk yang total nilainya

mencapai Rp 500 miliar dollar AS dan bertenor 10 tahun. Kenaikan

peringkat BSM ini didorong oleh integrasi yang lebih kuat pada bagian

manajemen risiko antara Bank Syariah Mandiri dengan perusahaan

induknya, Bank Mandiri. Bank Mandiri mendapatkan peringkat BB+. Hal

ini juga sejalan dengan persyaratan dari Bank Indonesia. Selain itu,

komitmen untuk menambahkan permodalan juga mendukung kenaikan

peringkat Bank Syariah Mandiri.

4. Prospek stabil didukung oleh harapan Fitch bahwa dukungan dari Bank

Mandiri akan terus membuat Bank Syariah Mandiri bertumbuh dalam

bisnis perbankan syariah. Bantuan keuangan Bank Mandiri kepada Bank

Syariah Mandiri ditunjukkan dengan injeks modal terus sehingga

mencapai Rp 1,3 triliun untuk tahun 2011-2013. Suntikan ini mungkin

terus meningkat hingga tahun 2016 sejalan dengan target pencapaian

modal Bank Syariah Mandiri sebesar 100 triliun di tahun 2017.7

Berdasarkan informasi di atas, Bank Syariah Mandiri sebagai salah satu bank

yang mengembangkan Lembaga Keuangan Mikro (LKM) di Indonesia terus

mengembangkan dan melebarkan jangkauannya untuk menyediakan bantuan

finansial bagi pelaku UMKM. Bank Syariah Mandiri juga meningkatkan porsi

keuangan untuk non korporasi lebih dari 50%. Dukungan ini terus ditingkatkan

7

oleh Bank Mandiri, sebagai induk dari Bank Syariah Mandiri bahkan

menargetkan total aset hingga 100 trilyun 2017. Bahkan salah satu lembaga

pemeringkat di Singapura, memeringkat Bank Syariah Mandiri sebagai bank yang

mengalami peningkatan yang signifikan, begitu juga penunjang induk Bank

Syariah Mandiri, Bank Mandiri mengalami penigkatan yang serupa.

Dalam hubungannya dengan strategi pemasaran perusahaan, institusi

keuangan Bank Syariah Mandiri harus mengatur strategi pemasaran yang lebih

unggul demi menjalankan promosi yang efektif agar proses komunikasi antara

produk perusahaan dan nasabah berjalan dengan maksimal. Apabila dalam strategi

pemasaran sudah dilakukan namun masyarakat masih banyak yang belum

mengetahui produk dan kurangnya peminat terhadap produk Pembiayaan Warung

Mikro ini maka harus adanya evaluasi strategi terhadap pemasaran produk

Pembiayaan Warung Mikro tersebut. Karena dengan adanya evaluasi untuk

merumuskan tujuan dan sasaran yang akan dicapai dan mengetahui sejauh mana

keputusan yang dibuat apakah berhasil atau gagal dapat dilihat dari tingkat

efektivitasnya, sehingga bisa menemukan kesempatan baru atau menghindari

ancaman, mempertahankan dan menyelesaikan masalah agar sejalan dengan

harapan yang akan dicapai. Evaluasi juga merupakan tahap akhir dalam strategi

untuk mengambil keputusan selanjutnya dalam peningkatan nasabah dan untuk

mengetahui apakah strategi pemasaran yang digunakan apakah efektif atau tidak

dalam rangka menarik nasabah sebanyak-banyaknya. Maka dari itu perlu

diadakan penelitian lebih lanjut tentang “Evaluasi Strategi Bauran Pemasaran

Produk Pembiayaan Warung Mikro Pada PT. Bank Syariah Mandiri Kantor

Cabang Tangerang Ciputat”.

B. Pembatasan Masalah

Untuk menghindari terlalu luasnya pembahasan yang akan diteliti, maka

penulis membatasi permasalahan hanya menekankan pada evaluasi strategi bauran

pemasaran dalam memasarkan produk Pembiayaan Warung Mikro pada Bank

C. Perumusan Masalah

Adapun masalah pokok yang akan dibahas dalam skripsi ini adalah mengenai

hal sebagai berikut :

1. Bagaimana strategi bauran pemasaran yang dilakukan oleh PT. Bank

Syariah Mandiri Kantor Cabang Tangerang Ciputat dalam memasarkan

produk Pembiayaan Warung Mikro?

2. Bagaimana hasil evaluasi strategi bauran pemasaran produk Pembiayaan

Warung Mikro pada PT. Bank Syariah Mandiri Kantor Cabang Tangerang

Ciputat?

D. Tujuan Penelitian

1. Untuk mengetahui strategi bauran pemasaran yang dilakukan oleh PT.

Bank Syariah Mandiri Kantor Cabang Tangerang Ciputat dalam

memasarkan produk Pembiayaan Warung Mikro.

2. Untuk mengetahui hasil evaluasi strategi bauran pemasaran produk

Pembiayaan Warung Mikro pada PT. Bank Syariah Mandiri Kantor

Cabang Tangerang Ciputat.

E. Manfaat Penelitian

1. Bagi Akademisi

Bagi akademisi mahasiswa ataupun dosen, penelitian ini diharapkan dapat

menambah keilmuan dan pengetahuan, melengkapi dan menjadi sumber

pengetahuan serta memberikan tambahan informasi sebagai bahan

referensi atau perbandingan penelitian untuk penelitian lainnya yang

terkait tentang evaluasi strategi bauran pemasaran produk seperti yang

dilakukan oleh PT. Bank Syariah Mandiri Kantor Cabang Tangerang

Ciputat.

2. Bagi Lembaga Keuangan

Penelitian ini diharapkan dapat meningkatkan kinerja lembaga keuangan

dan menjadikan evaluasi serta referensi untuk mengambil keputusan

produk Lembaga Keuangan Mikro pada PT. Bank Syariah Mandiri Kantor

Cabang Tangerang Ciputat.

3. Bagi Masyarakat

Membantu mensosialisasikan Lembaga Keuangan Mikro (LKM) yang ada

di Indonesia sehingga membantu pelaku Usaha Mikro Kecil dan

Menengah (UMKM) untuk meningkatkan perekonomian masyarakat.

F. Sistematika Penulisan

Untuk lebih mudah memahami pembahasan dan penulisan pada skripsi ini,

maka penulis menguraikan secara terperinci masalah demi masalah yang

pembahasannya terbagi menjadi lima bab dan masing-masing bab terdiri sub bab

dengan sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN

Berisi tentang penjelasan latar belakang masalah, pembatasan

masalah, perumusan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

BAB II : LANDASAN TEORI

Berisi tentang penjelasan mengenai definisi-definisi yang

bersangkutan dengan judul penelitian yang ditinjau dari etomologi

maupun terminologi yang bersandar dari kepustakaan. Yakni

mengupas tentang teori-teori yang bersangkutan dengan pembahasan

Evaluasi, Strategi Bauran Pemasaran, Pembiayaan, UMKM, serta

teori yang membahas mengenai Warung Mikro.

BAB III : METODOLOGI PENELITIAN

Dalam bab ini penulis akan membahas mengenai tempat dan waktu

penelitian, metode dan jenis penelitian yang digunakan, teknik

pengumpulan data, teknik analisis data, dan teknik penulisan.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Membahas tentang hasil penelitian yang di lakukan di Bank Syariah

strategi bauran pemasaran produk Pembiayaan Warung Mikro, dan

menganalisis hasil penelitian.

BAB V : PENUTUP

Merupakan bab penutup, yang mana di dalamnya penulis

mengemukakan kesimpulan dari seluruh pembahasan sebelumnya

dan sekaligus menjawab permasalahan pokok yang dikemukakan

10

Evaluasi merupakan proses terus menerus sehingga didalam proses

kegiatannya dimungkinkan untuk merevisi apabila dirasakan adanya suatu

kesalahan.1 Evaluasi bertujuan agar kinerja sesuai jalurnya dan jika perlu

memperbaiki plan untuk memelihara performance pada jalurnya. Evaluasi juga

mencakup upaya mencari peluang baru di masa mendatang dan memberi masukan

bagi proses perencanaan selanjutnya.2

1. Pengertian Evaluasi

Secara harfiah kata Evaluasi berasal dari bahasa Inggris evaluation; dalam

bahasa arab yaitu al-Taqdir yang berarti penilaian. Akar katanya adalah Value;

dalam bahasa Arab; al-Qimah yang artinya nilai.3 Kata tersebut diserap ke dalam

pembendaharaan istilah bahasa Indonesia dengan tujuan mempertahankan kata

aslinya dengan sedikit penyesuaian lafal Indonesia menjadi “evaluasi”. Istilah “penilaian” merupakan kata dari “nilai”.4

Evaluasi adalah menentukan seberapa

jauh sesuatu itu berharga, bermutu, atau bernilai.5

Menurut Ahmad Sofyan, “Evaluation atau evaluasi adalah penilaian yang meliputi aspek pengukuran dan asesmen. Inti dari evaluasi adalah adanya

keputusan berdasarkan beberapa pertimbangan objektif dan memberi peluang

subjektifitas di dalamnya”.6

1

Ahmad Sofyan, Tonih F., dan Burhanudin M., Evaluasi Pembelajaran IPA Berbasis Kompetensi, (Jakarta:UIN Jakarta Press, 2006), Cet 1, h. 31.

2

Ali Hasan, Marketing Bank Syariah: Cara Jitu Meningkatkan Pertumbuhan Pasar Bank Syariah, (Bogor: Ghalia Indonesia, 2010), h. 241.

3

Anas Sudijono, Pengantar Evaluasi Pendidikan, (Jakarta: RajaGrafindo Persada, 2011), Cet. 10, h. 1.

4

Suharsimi Arikunto dan Cepi Safruddin A.J, Evaluasi Program Pendidikan: Pedoman Teoritis Praktis Bagi Mahasiswa dan Praktisi Pendidikan, (Jakarta: Bumi Aksara. 2010), h. 1.

5

Sudaryono, Dasar-dasar Evaluasi Pembelajaran, (Yogyakarta: Graha Ilmu, 2012), Cet. 1, h. 39.

6

Menurut M. Chabib Thoha, “Evalusi adalah kegiatan yang terencana untuk

mengetahui keadaan sesuatu obyek dengan menggunakan instrumen dan hasilnya

dibandingkan dengan tolak ukur untuk memperoleh kesimpulan”.7

Sedangkan menurut Suharsimi dan Capi Safruddin A.J, “Evaluasi adalah

kegiatan untuk mengumpulkan informasi tentang bekerjanya sesuatu, yang

selanjutnya informasi tersebut digunakan untuk menentukan alternatif yang tepat

dalam mengambil sebuah keputusan”.8

Husein Umar dalam bukunya merangkum definisi Evaluasi dari berbagai

pakar, seperti yang dikemukakan pada ahli dalam tulisan yang mereka buat.

Sehingga, evaluasi akan didefinisikan sebagai:9

a. “Suatu proses untuk menyediakan informasi tentang sejauh mana suatu

kegiatan tertentu telah dicapai, bagaimana perbedaan pencapaian itu

dengan suatu standar tertentu untuk mengetahui apakah ada selisih

diantara keduanya, serta bagaimana manfaat yang telah dikerjakan itu bila

dibandingkan dengan harapan-harapan yang ingin diperoleh dengan

kebutuhan”. Misalnya, untuk menentukan laba perusahaan dibutuhkan data

mengenai seluruh pendapatan dan seluruh pengeluaran, lalu dianalisis

dengan perhitungan matematika sederhana, sehingga akan dihasilkan besar

laba perusahaan.

b. “...sejauh mana suatu kegiatan tertentu telah dicapai, bagaimana perbedaan

pencapaian itu dengan suatu standar tertentu untuk mengetahui ada selisih

di antara keduanya,...”, berarti bahwa evaluasi dimaksudkan untuk

membandingkan suatu kegiatan yang telah diselesaikan dengan yang

seharusnya diselesaikan. Hasilnya, apakah sesuai, dibawah standar, atau

diatas standar yang telah ditentukan, hal ini membutuhkan tolak ukur

tertentu. Misalkan, perkiraan suatu proyek yang sedang dikerjakan pada

waktu 3 bulan akan selesai 75% dan pengeluaran anggaran sebesar 1

7

M. Chabib Toha, Teknik Evaluasi Pendidikan, (Jakarta: RajaGrafindo Persada, 1996), h. 1.

8

Suharsimi Arikunto dan Cepi Safruddin A.J, Evaluasi Program Pendidikan: Pedoman Teoritis Praktis Bagi Mahasiswa dan Praktisi Pendidikan, (Jakarta: Bumi Aksara, 2010), h. 2.

9

milyar, kenyataannya proyek baru diselesaikan 65% dan pengeluaran

anggaran habis 1,1 miliar. Lalu, diputuskan hasil evaluasi terhadap

terjadinya perbedaan ini.

Dapat disimpulkan dari pengertian evaluasi yang dikemukakan oleh para ahli

diatas, bahwa Evaluasi adalah sebuah proses penentuan/atau hasil akhir tentang

sejauh mana tujuan yang telah di capai dan tahap memberi keputusan selanjutnya

untuk mencapai tujuan dan sasaran yang belum tercapai.

Dengan demikian, ada tiga unsur pokok yang erat kaitannya satu sama lain,

yaitu:10

1) Keputusan, yaitu tujuan akhir dari penilaian, yang merupakan satu alternatif

tindakan yang terpilih.

2) Pertimbangan, yaitu hasil akhir dari proses penilaian, yang merupakan

penafsiran terhadap informasi yang diperoleh.

3) Informasi yaitu merupakan bahan baku yang diperlukan untuk melakukan

pertimbangan yang dilakukan dengan berbagai cara.

2. Model Evaluasi CIPP

Model evaluasi adalah model desain evaluasi yang dibuat oleh para ahli atau

pakar evaluasi yang biasanya dinamakan sama dengan pembuatannya atau tahap

pembuatannya.

Evaluasi juga dibedakan berdasarkan waktu pelaksanaannya, kapan evaluasi

dilakukan, untuk apa evaluasi dilakukan, dan acuan serta paham yang dianut oleh

evaluator, disebut konsep evaluasi.11

Stufflebeam (1969,1971,1983), Stufflebeam & Shinkfield (1985). Ia

merumuskan evaluasi sebagai “Suatu proses menggambarkan, memperoleh, dan menyediakan informasi yang berguna untuk menilai alternatif keputusan”. Dan

(Stufflebeam, 1973, hlm. 127) membagi evaluasi CIPP menjadi empat macam: 12

10

Sudaryono, Dasar-dasar Evaluasi Pembelajaran, (Yogyakarta: Graha Ilmu, 2012), Cet. 1, h. 37.

11

Farida Yusuf Tayibnapis, Evaluasi Program dan Instrumen Evaluasi: Untuk Program Pendidikan dan Penelitian, (Jakarta: Rineka Cipta, 2008), h. 13.

12

a. Contect evaluation to serve planning decision.

Evaluasi ini membantu merencanakan keputusan, menentukan kebutuhan

yang akan dicapai dan merumuskan tujuan oleh program.

b. Input evaluation, structuring decision.

Evaluasi ini untuk mengatur keputusan, menentukan sumber-sumber yang

ada, apa rencana strategi untuk mencapai kebutuhan dan bagaimana

prosedur untuk mencapainya.

c. Process evaluation, to serve implementing decision.

Evaluasi ini membantu mengimplementasikan keputusan, mengukur sejauh

mana rencana yang telah diterapkan, apa saja yang harus direvisi, dan

apabila sudah terjawab, langkah selanjutnya yaitu prosedur dapat dimonitor,

dikontrol, dan diperbaiki.

d. Product evaluation, to serve recycling decision.

Evaluasi produk untuk menolong keputusan selanjutnya. Apa hasil yang

telah dicapai? Apa yang akan dilakukan setelah program berjalan? Huruf

pertama dari konteks evaluasi dijadikan ringkasan CIPP, model ini terkenal

dengan nama model CIPP oleh Stufflebeam.

3. Tujuan dan Fungsi Evaluasi

Fungsi evaluasi berkaitan erat dengan tujuan dilakukannya evaluasi, namun

bukan berarti bahwa antara keduanya tidak dapat dibedakan. Perbedaan definisi

diantara keduanya sudah memberikan alasan adanya perbedaan tersebut. Tujuan

berhubungan dengan sesuatu yang ingin dicapai, sedangkan fungsi merupakan

kedudukan dinamis yang dimiliki oleh evaluasi dalam usaha mencapai tujuan.13

a. Evaluasi memiliki beberapa tujuan yang dapat dirinci sebagai berikut :

1) Tujuan utamanya adalah untuk membuat sebuah keputusan.14

2) Menyiapkan informasi untuk keperluan pengambilan keputusan.

13

Sudaryono, Dasar-dasar Evaluasi Pembelajaran, (Yogyakarta: Graha Ilmu, 2012), Cet. 1, h. 49.

14

3) Sebagai perbandingan dengan yang akan datang. Dengan adanya

evaluasi memberikan masukan untuk mengambil keputusan ke depan

agar lebih baik.

4) Mengidentifikasi bagian-bagian yang belum dapat terlaksana sesuai

dengan tujuan.

5) Mencari alternatif tindak lanjut: diteruskan, diubah atau dihentikan.15

6) Mengukur kemajuan, menunjang penyusunan rencana, dan

memperbaiki atau melakukan penyempurnaan kembali.16

Dengan adanya evaluasi baik yang dilakukan oleh intern ataupun ekstern

dengan adanya tujuan evaluasi sehingga bisa mengambil keputusan selanjutnya

akan lebih baik sesuai tujuan dan sasaran yang akan dicapai.

b. Evaluasi memiliki beberapa fungsi yaitu diantaranya:

1) Untuk mengetahui sejauh mana keputusan yang dibuat untuk mencapai

suatu tujuan, apakah berhasil atau gagal dapat dilihat dari tingkat

efektivitasnya.

2) Untuk menemukan kesempatan baru atau menghindari ancaman,

mempertahankan dan menyelesaikan masalah kinerja agar sejalan dengan

harapan yang akan di capai.17

3) Untuk membantu merencanakan keputusan, menentukan kebutuhan dan

merumuskan tujuan dan sasaran yang akan dicapai.18

4) Menunjang penyusunan rencana19

5) Memberikan informasi tentang hasil yang telah dicapai, maupun

kelemahan-kelemahan dan kebutuhan terhadap perbaikan program lebih

lanjut menuju tujuan yang akan dicapai.20

15

Ahmad Sofyan, Tonih F., dan Burhanudin M., Evaluasi Pembelajaran IPA Berbasis Kompetensi, (Jakarta:UIN Jakarta Press, 2006), Cet 1,h.31-32.

16

Anas Sudijono, Pengantar Evaluasi Pendidikan, (Jakarta: RajaGrafindo Persada, 2011), Cet. 10, h. 8.

17

Ali Hasan, Marketing Bank Syariah: Cara Jitu Meningkatkan Pertumbuhan Pasar Bank Syariah, (Bogor: Ghalia Indonesia, 2010)s, h. 241.

18

Farida Yusuf Tayibnapis, Evaluasi Program dan Instrumen Evaluasi: Untuk Program Pendidikan dan Penelitian, (Jakarta: Rineka Cipta, 2008), h.14.

19

Seperti telah dikemukakan dalam pembicaraan terdahulu, evaluasi adalah

kegiatan atau proses untuk mengukur dan selanjutnya menilai, sampai manakah

tujuan yang telah di rumuskan sudah terlaksana untuk dicapai secara bertahap,

maka dengan evaluasi yang berkesinambungan akan dapat dipantau, tahapan

manakah yang sudah diselesaikan, dan mana pula yang mengalami kendala.21

B. Strategi Bauran Pemasaran

1. Pengertian Strategi

Persaingan yang akan datang merupakan persaingan untuk menciptakan dan

mendominasi peluang-peluang yang timbul. Menciptakan masa yang akan datang

merupakan lebih dari sekedar menangkap peluang yang telah ditetapkan

sebelumnya, mengembangkan perusahaan untuk menciptakan peluang masa yang

akan datang.22

Setiap perusahaan mempunyai tujuan untuk tetap hidup dan berkembang,

tujuan tersebut hanya dapat dicapai melalui usaha mempertahankan dan

meningkatkan tingkat keuntungan/laba perusahaan. Tujuan hanya dapat dicapai

apabila pemasaraan perusahaan melakukan strategi yang mantap untuk

menggunakan kesempatan atau peluang dalam pemasaran.23

Strategi adalah suatu rencana untuk mencapai suatu tujuan yang ingin di

capai. Maka dari itu strategi sangat penting dalam sebuah perusahan atau di

sebuah lembaga, karna tanpa strategi seperti mendirikan perusahaan atau suatu

lembaga tetapi tidak memiliki sasaran yang tepat tujuan yang pasti. Karna sasaran

menunjukan apa yang ingin akan dicapai suatu unit usaha. 24

20

Ahmad Sofyan, Tonih F., dan Burhanudin M., Evaluasi Pembelajaran IPA Berbasis Kompetensi, (Jakarta:UIN Jakarta Press, 2006), Cet 1, h 32.

21

Sudijono, Pengantar Evaluasi Pendidikan, (Jakarta: RajaGrafindo Persada, 2011), Cet. 10, h. 9.

22

Ali Hasan, Marketing Bank Syariah: Cara Jitu Meningkatkan Pertumbuhan Pasar Bank Syariah, (Bogor: Ghalia Indonesia, 2010), h. 29.

23

Sofjan Assauri, Manajemen Pemasaran: Dasar, Konsep dan Strategi, (Jakarta: PT RajaGrafindo Persada, 2004), Cet. 7, h. 167.

24

Secara umum strategi mempunyai pengertian suatu garis-garis besar haluan

untuk bertindak dalam usaha mencapai sasaran yang telah ditentukan.25 Strategi

berasal dari bahasa Yunani strategia yang diartikan sebagai “The art of the

general” atau seni seseorang panglima yang biasanya digunakan dalam

peperangan. Karl Von Clausewitz (1780-1831) berpendapat bahwa strategi

merupakan pengetahuan tentang seni atau taktik yang digunakan saat pertempuran

untuk memenangkan peperangan. Sedangkan perang itu sendiri merupakan

kelanjutan dari politik.26

Namun, dalam abad modern sekarang ini kata strategi tidak lagi terbatas pada

konsep atau seni seorang panglima dalam peperangan, tetapi sudah digunakan

secara luas, termasuk dalam ilmu ekonomi maupun bidang olahraga. Dalam

pengertian umum, strategi adalah cara untuk mendapatkan kemenangan atau

pencapaian tujuan.27

Beberapa pengertian Strategi sebagaimana yang dikemukakan oleh para

pakar, yaitu :

1) Menurut Husein Umar, “Strategi berasal dari bahasa Yunani kuno yang

berarti “seni berperang”. Suatu strategi mempunyai dasar-dasar atau skema untuk mencapai sasaran yang dituju. Jadi, pada dasarnya strategi

merupakan alat untuk mencapai tujuan” 28

2) Sedangkan menurut Philip Kotler dan Kevin Lance Keller, “Bahwasanya

sasaran menunjukan apa yang ingin dicapai oleh suatu unit bisnis; Strategi

adalah suatu rencana permainan untuk mencapainya”.29

3) Jack Trout dalam bukunya merumuskan bahwa inti dari yaitu:

25

Syaiful Bahri Djamarah dan Aswan Zain, Strategi Belajar Mengajar, (Jakarta: Rineka Cipta, 2006), h. 5.

26

Freddy Rangkuti, Analisis Swot Teknik Membedah Kasus Bisnis: Reorientasi Konsep Perencanaan Strategis untuk Menghadapi Abad 21, (Jakarta: Gramedia Pustaka Utama, 2006), h. 139.

27

Freddy Rangkuti, Analisis Swot Teknik Membedah Kasus Bisnis, h. 139.

28

Husein Umar, Strategic Management in Action: Konsep, Teori, dan Teknik Menganalisis Manajemen Strategis, Strategic Business Unit Berdasarkan Konsep Michael R. Porter, Fred R. David, dan Wheelen-Hunger, (Jakarta: Gramedia Pustaka Utama, 2001), h. 31.

29

strategi adalah bagaimana bertahan hidup dalam dunia yang semakin

kompetitif, bagaimana membuat persepsi yang baik di benak konsumen,

menjadi berbeda, mengenali kekuatan dan kelemahan pesaing, menjadi

spesialisasi, menguasai satu kata yang sederhana di kepala, para

pemimpinan yang memberi arah dan memahami arah dan memahami

realitas pasar dengan menjadi yang pertama, kemudian menjadi yang

lebih baik.30

Dari pengertian strategi di atas, dapat disimpulkan bahwa Strategi merupakan

suatu atau serangkaian tujuan dan alat mencapai sasaran yang akan dituju untuk

menangkap sebuah peluang yang telah ditetapkan sebelumnya, dan

mengembangkan perusahaan untuk menciptakan peluang masa yang akan datang

dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah.

2. Pengertian Pemasaran

Dalam dunia pemasaran sering pula di identikkan dengan dunia yang penuh

janji manis namun belum tentu terbukti apakah produknya sesuai dengan apa yang

telah di janjikan. Inilah yang harus dibuktikan dalam pemasaran khususnya

pemasaran yang berprinsip syariah baik pada penjualan produk barang atau jasa,

bahwa pemasaran yang berprinsip syariah bukanlah dunia yang penuh janji manis

ataupun dengan tipu menipu tetapi pemasaran yang prinsip-prinsipnya

berlandaskan syariah. 31

Pentingnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan

keinginan masyarakat akan suatu produk dan jasa.32 Karena pemasaran

merupakan ujung tombak keberhasilan suatu bisnis. Artinya, aspek pemasaran

merupakan salah satu faktor penting yang menjamin kelangsungan hidup suatu

perusahaan.33

30

Ali Hasan, Marketing Bank Syaria Ali Hasan, Marketing Bank Syariah: Cara Jitu Meningkatkan Pertumbuhan Pasar Bank Syariah, (Bogor: Ghalia Indonesia, 2010), h.29.

31

M. Nur Rianto Al Arif, Dasar-Dasar Pemasaran Bank Syariah, (Bandung : Alfabeta, 2010), h. 5-6.

32

M. Nur Rianto Al Arif, Dasar-Dasar Pemaaasran, h.5-6.

33

Pemasaran menjadi semakin penting dengan semakin meningkatnya

pengetahuan masyarakat. Pemasaran juga dilakukan dalam rangka menghadapi

pesaing yang dari waktu ke waktu semakin meningkat. Para pesaing justru

semakin gencar melakukan usaha pemasaran dalam rangka memasarkan

produknya.34

Istilah marketing berasal dari kata benda market yang artinya pasar.

Sedangkan kata kerja to market berarti memasarkan. Pengertian pemasaran secara

sederhana adalah seluruh kegiatan yang bertujuan untuk memuaskan kebutuhan

dan keinginan melalui sarana dan proses pertukaran berupa barang dan jasa dari

produsen ke konsumen dengan cara yang paling efisien.35

Beberapa pengertian Pemasaran sebagaimana yang dikemukakan oleh para ahli

diantaranya yaitu :

1) Menurut Philip Kotler dan Kevin Lane Keller, “Pemasaran merupakan

suatu proses sosial yang didalamnya individu dan kelompok mendapatkan

apa yang mereka butuhkan dan inginkan dengan menciptakan,

menawarkan, dan secara bebas mempertukarkan produk yang bernilai

dengan pihak lain”.36

2) Menurut Sofjan Assauri, “Pemasaran sebagai kegiatan manusia yang

diarahkan untuk memenuhi dan memuaskan kebutuhan dan keinginan

melalui proses pertukaran”.37

3) Menurut Freddy, “Pemasaran adalah suatu proses kegiatan yang

dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi, dan

manajerial. Akibatnya masing-masing individu maupun kelompok

34

Kasmir, Pemasaran Bank, (Jakarta : Kencana. 2010), h. 51.

35

Suyadi Suyadi Prawirosentono, Filosofi Baru Tentang Manajemen Mutu Terpadu Abad 21: Kiat Membangun Bisnis Kompetitif, (Jakarta: Bumi Aksara, 2007), h. 153.

36

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, (Jakarta: Indeks, 2007), h. 67.

37

mendapatkan kebutuhan dan keinginan dengan menciptakan, menawarkan,

dan menukarkan produk yang dimiliki nilai komoditias”.38

4) Sedangkan menurut Kasmir dalam bukunya, “Pemasaran adalah usaha

yang ditunjukan untuk memenuhi kebutuhan dan keinginan para

nasabahnya terhadap produk dan jasa dengan cara memberikan

kepuasan”.39

Dapat disimpulkan dari pengertian pemasaran yang dikemukakan oleh para

ahli diatas, bahwa pemasaran adalah suatu proses kegiatan yang dipengaruhi oleh

berbagai faktor sosial, ekonomi dan faktor lainnya yang diarahkan untuk

memenuhi dan memuaskan kebutuhan dan keinginan melalui proses pertukaran

berupa barang dan jasa.

Sedangkan Pemasaran menurut perspektif syariah merupakan segala aktivitas

yang dijalankan dalam kegiatan bisnis berbentuk kegiatan penciptaan nilai (value

creatingathties) yang dilandaskan atas kejujuran, keadilan, keterbukaan, dan

keikhlasan sesuai dengan proses yang berprinsip pada akad bermuamalah islami

atau perjanjian transaksi bisnis dalam Islam. 40

3. Pengertian Strategi Bauran Pemasaran

a. Pengertian Strategi Pemasaran

Strategi pemasaran pada dasarnya adalah rencana, atau serangkaian tujuan

dan sasaran menyeluruh, terpadu dan menyatu di bidang pemasaran, yang

memberikan panduan tentang kegiatan yang akan dijalankan untuk dapat

tercapainya tujuan pemasaran suatu perusahaan dalam menghadapi lingkungan

dan keadaan persaingan yang selalu berubah.41

Sedangkan menurut M. Nur Rianto Al Arif dalam bukunya, “Strategi

pemasaran adalah serangkaian tujuan dan sasaran, kebijakan serta aturan yang

38

Freddy Rangkuti, Analisis Swot Teknik Membedah Kasus Bisnis: Reorientasi Konsep Perencanaan Strategis untuk Menghadapi Abad 21, (Jakarta: Gramedia Pustaka Utama, 2006), h. 48.

39

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2010), Cet. 4, h. 53.

40

Abdullah Amrin. Strategi Pemasaran Asuransi Syariah: Memenangkan Persaingan Usaha Bisnis Asuransi dan Bank Syariah Secara Syariah. (Jakarta: Grasindo, 2007), h. 1.

41

memberi arah kepada usaha-usaha pemasaran dari waktu ke waktu pada

masing-masing tingkatan serta lokasinya”.42

Dewasa ini pimpinan dan tenaga pemasaran sangat menekankan pentingnya

peranan strategi pemasaran dalam suatu perusahan.43 Dengan adanya strategi

pemasaran, maka implementasi program dalam mencapai tuuan organisasi atau

suatu perusahaan dapat dilakukan secara aktif, sadar, rasional tentang bagaimana

suatu merek produk mencapai tujuannya.44

Seperti diketahui, strategi pemasaran adalah himpunan asas yang secara tepat,

konsisten, dan layak dilaksanakan oleh perusahaan guna mencapai sasaran pasar

yang dituju (Target market) dalam jangka panjang perusahaan dan tujuan

perusahaan jangka panjang (Objectives), dalam persaingan tertentu.45

b. Bauran Pemasaran (Marketing Mix)

Strategi pemasaran untuk perbankan syariah berdasarkan konsep bauran

pemasaran (marketing mix) adalah hal menarik untuk mempercepat

pengembangan perbankan syariah di Indonesia.46

Sedangkan menurut M. Nur Rianto Al Aeif bauran pemasaran dapat

diartikan sebagai perpaduan seperangkat alat pemasaran yang sifatnya dapat

dikendalikan oleh perusahaan sebagai bagian dalam upaya mencapai tujuan pada

pasar sasaran.47

Dalam strategi pemasaran ini, terdapat Strategi Acuan/Bauran Pemasaran

(Marketing Mix), yang menetapkan komposisi terbaik dari keempat variabel

pemasaran, untuk dapat mencapai sasaran pasar yang dituju sekaligus mencapai

RajaGrafindo Persada, 2004), Cet. 7, h. 167.

44

Ali Hasan, Marketing Bank Syariah: Cara Jitu Meningkatkan Pertumbuhan Pasar Bank Syariah, (Bogor: Ghalia Indonesia, 2010), h. 119.

45

Sofjan Assauri, Manajemen Pemasaran: Dasar, Konsep dan Strategi, (Jakarta: PT RajaGrafindo Persada, 2004), Cet. 7, h. 198.

tujuan dan sasaran perusahaan. Keempat unsur Bauran Pemasaran yaitu: Strategi

Produk, Strategi Harga, Strategi Penentuan Lokasi, dan Strategi Promosi48

1) Strategi Produk (Product)

Strategi produk dalam hal ini adalah menetapkan cara dan penyediaan

produk yang tepat bagi pasar yang dituju, sehingga dapat memuaskan para

konsumenya dan sekaligus dapat meningkatkan keuntungan perusahaan dalam

jangka panjang, melalui peningkatan penjualan dan peningkatan share pasar.49

Menurut Kasmir mengutip dari Philip Kotler dalam bukunya, “Produk adalah segala sesuatu yang dapat ditawarkan kepada pasar untuk mendapat

perhatian untuk dibeli, dimiliki, digunakan atau dikonsumsi, yang dapat

memenuhi keinginan dan kebutuhan.50 Adapun faktor-faktor yang terkandung

dalam suatu produk adalah mutu/kualitas, penampilan (features), pilihan yang

ada (options), gaya (styles), merek (brand names), pengemasan (packaging),

ukuran (sizes), jenis (product lines), macam (product items), jaminan

(warranties), dan pelayanan (services).51

Pada dasarnya produk yang dibeli konsumen itu dapat dibedakan atas tiga

tingkatan, yaitu:52

a) Produk inti (core product), yang merupakan inti atau dasar yang

sesungguhnya dari produk yang ingin diperoleh atau didapatkan oleh

seorang pembeli atau konsumen dari produk tersebut.

b) Produk Formal (formal product), yang merupakan bentuk, model,

kualitas/mutu, merek dan kemasan yang menyertai produk tersebut.

c) Produk tambahan (augemented product), adalah tambahan produk formal

dengan berbagai jasa yang menyertainya, seperti pemasangan (instalasi),

pelayanan, pemeliharaan, dan pengangkutan secara Cuma-Cuma.

48

Sofjan Assauri, Manajemen Pemasaran: Dasar, Konsep dan Strategi, (Jakarta: PT RajaGrafindo Persada, 2004), Cet. 7, h. 198

49

Sofjan Assauri, Manajemen Pemasaran, h. 198.

50

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2010), Cet. 4, h. 123.

51

Sofjan Assauri, Manajemen Pemasaran: Dasar, Konsep dan Strategi, (Jakarta: PT RajaGrafindo Persada, 2004), Cet. 7, h. 200.

52

Adapun Keuntungan atau manfaat dari adanya produk, yaitu:53

a) Untuk meningkatkan penjualan

b) Menimbulkan rasa bangga bagi nasabahnya

c) Menimbulkan kepercayaan

d) Menimbulkan kepuasan

Di dalam strategi mix, strategi produk merupakan strategi yang paling

penting atau utama dibanding dengan strategi bauran pemasran yang lainnya,

karena dapat mempengaruhi strategi yang lainnya. Dalam strtategi produk bank

harus mampu memodifikasi produk yang sudah ada menjadi lebih menarik.54

Sama halnya dengan perbankan konvensional, produk yang dihasilkan haruslah

mengacu kepada nilai-nilai syariat atau yang diperoleh dalam Alquran. Namun,

agar lebih menarik minat konsumen terhadap jasa perbankan yang dihasilkan,

produk tersebut harus teteap melakukan strategi “differensiasi” atau

”versifikasi” agar para konsumen mau beralih dan mulai menggunakan jasa

perbankan syariah.55

Strategi produk salah satu contohnya biasanya dimulai dari penciptaan logo

dan moto yang dibuat semenarik mungkin. Kemudian menciptakan merek

terhadap produk yang ditawarkan, menciptakan kemasan atau pembungkus

suatu produk, dan keputusan label.

2) Strategi Harga (Price)

Strategi harga merupakan salah satu aspek penting dalam kegiatan

pemasaran. Harga menjadi sangat penting untuk diperhatikan, mengingat harga

sangat menentukan laku tidaknya produk dan jasa perbankan. Salah dalam

menentukan harga akan berakibat fatal terhadap produk yang ditawarkan

nantinya.56

Bagaimana bank menetapkan harga produknya. Harga bagi bank

konvensional adalah bunga. Harga tersebut terdiri dari harga beli (bunga

Gita Danupranata, Buku Ajar Manajemen Perbankan Syariah, (Jakarta: Salemba Empat, 2013), h.40-4.

56

simpanan) dan harga jual (bunga kredit). Selisih dari harga jual dan harga beli

ini merupakan keuntungan bank dan kita kenal dengan nama spread based.57

Pada setiap produk atau jasa yang ditawarkan, bagian pemasaran dapat

menentukan harga pokok dan harga jual suatu produk. Faktor-faktor yang perlu

dipertimbangkan dalam suatu penetapan harga antara lain biaya, keuntungan,

harga yang ditetapkan oleh pesaing dan perubahan keinginan pasar.58

Disamping itu, bank dapat pula mentukan harga berdasarkan beban atau

biaya yang harus ditanggung nasabah, seperti biaya administrasi, biaya kirim,

iuran, biaya tagih, biaya provisi, dan komisi atau biaya sewa. Biaya-biaya ini

dalam dunia perbankan kita kenal dengan nama fee based. Penentuan harga

berdasarkan spread based dan fee based ini dikenal dalam bank konvensional.

Sedangkan bagi bank syariah dikenal dengan nama sistem bagi hasil atau profit

and loss sharing. Untuk menentukan harga bank dapat menggunakan beberapa

metode dan penggunaan masing-masing metode tergantung bank yang

bersangkutan.59

3) Strategi Penentuan Lokasi (Place)

Yang dimaksud dengan lokasi bank adalah tempat dimana

diperjualbelikannya produk cabang bank dan pusat pengendalian perbankan.

Dalam praktiknya ada beberapa macam lokasi kantor bank, yaitu lokasi kantor

pusat, cabang utama, cabang pembantu, kantor kas, dan lokasi mesin-mesin

Anjungan Tunai Mandiri (ATM).60

Strategi lokasi dan layout bagi bank adalah bagaimana menentukan lokasi

dan layout suatu cabang bank. Pertimbangan penentuan lokasi biasanya

mengarahkan dekat dengan masyarakat atau pasar atau pusat industri.

Sedangkan strategi penentuan layout adalah strategi mengenai tata letak

gedung dengan segala sarana dan prasarana yang dimiliki. layout juga

57

Kasmir, Pemasaran, h. 123.

58

M. Nur Rianto Al Arif, Dasar-Dasar Pemasaran Bank Syariah, (Bandung : Alfabeta, 2010), h. 15.

59

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2010), Cet. 4, h. 135-136.

60

dilakukan terhadap ruangan yang akan digunakan dengan menggunakan

berbagai cara agar efisien dan efektif.61

Adapun tujuan strategi lokasi dan lay out adalah:62

a) Agar bank dapat menentukan lokasi yang tepat serta strategis untuk

lokasi kantor pusat, kantor cabang, kantor pembantu, kantor kas atau

lokasi-lokasi mesin ATM.

b) Agar bisa menentukan teknologi yang tepat dalam memberikan

kecepatan dan keakuratan guna melayani nasabahnya.

c) Agar dapat menentukan lay out yang sesuai dan standar keamanan,

keindahan dan kenyamanan bagi nasabahnya.

d) Agar dapat menetukan metode antrian yang paling optimal terutama pada

hari atau jam-jam sibuk.

Hal yang perlu diperhatikan dalam memilih dan menentukan suatu bank

adalah pertimbangan sebagai berikut:63

a) Dekat dengan kawasan industri atau pabrik

b) Dekat dengan perkantoran

c) Dekat dengan pasar

d) Dekat dengan perumahan atau masyarakat

e) Mempertimbangkan jumlah pesaing yang ada di suatu lokasi

Dalam memilih lokasi tergantung dari keperluan lokasi tersebut, terdapat

paling enam lokasi yang dipertimbangkan sesuai keperluan perusahaan:64

a) Lokasi untuk kantor pusat

b) Lokasi untuk kantor wilayah

c) Lokasi untuk kantor cabang utama

d) Lokasi untuk kantor cabang pembantu

e) Lokasi kantor kas

f) Mesin ATM

61

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2010), Cet. 4, h. 4-5.

62

Hal-hal yang perlu diperhatikan untuk lay out gedung adalah:

a) Bentuk gedung yang memberikan kesan elegan dan baik

b) Lokasi parkir luas dan aman

c) Keamanan di sekitar gedung juga harus di pertimbangkan

d) Tersedia tempat ibadah

e) Tersedia toilet yang bersih dan nyaman

f) Fasilitas penunjang lainnya.

4) Strategi Promosi (Promotion)

Strategi promosi merupakan kegiatan marketing mix yang terakhir setelah

produk, harga dan tempat, serta inilah yang paling sering diidentikan sebagai

aktivitas pemasaran dalam arti sempit. Kegiatan ini merupakan kegiatan yang

termasuk penting selain produk, harga dan lokasi.65

Promosi merupakan sarana paling ampuh untuk menarik dan mempertahankan

nasabahnya. Salah satu tujuan promosi adalah menginformasikan segala jenis produk

yang ditawarkan dan berusaha menarik calon nasabah baru. Kemudian promosi juga

berfungsi meningkatkan nasabah akan produk, promosi juga ikut mempengaruhi

nasabah untuk membeli dan akhirnya promosi juga akan meningkatkan citra bank di

mata para nasabahnya.66

Kegiatan promosi yang dilakukan suatu perusahaan menggunakan

acuan/bauran promosi (Promotional mix) yang terdiri dari:67

a) Periklanan (Advertising), merupakan promosi yang dilakukan dalam

bentuk tayangan atau gambar atau kata-kata yang tertuang dalam

spanduk, brosur, billboard, koran, majalah, televisi, atau radio.

b) Promosi penjualan (Sales promotion), merupakan promosi yang

digunakan untuk meningkatkan penjualan melalui potongan harga atau

hadiah pada waktu tertentu terhadap barang-barang tertentu pula.

c) Promosi penjualan (sales promotion), merupakan promosi yang

digunakan untuk meningkatkan penjualan melalui potongan harga atau

hadiah pada waktu tertentu terhadap barang-barang tertentu pula.

65

M. Nur Rianto Al Arif, Dasar-Dasar Pemasaran h. 169.

66

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2010), Cet. 4, h. 156.

67

d) Publisitas (Publicity) merupakan promosi yang dilakukan untuk

meningkatkan citra bank di depan para calon nasabah atau nasabahnya

melalui kegiatan sponsorship terhadap suatu kegiatan amal atau sosial

atau olahraga.

e) Penjualan pribadi (Personal selling), merupakan promosi yang dilakukan

nelalui pribadi-pribadi karyawan bank dalam melayani serta ikut

mempengaruhi nasabah.

C. PEMBIAYAAN

Kredit atau pembiayaan berdasarkan prinsip syariah yang diberikan oleh bank

mengandung risiko, sehingga dalam setiap pemberian kredit atau pembiayaan

berdasarkan prinsip syariah harus memperhatikan asas-asas perkreditan atau

pembiayaan berdasarkan prinsip syariah yang sehat dan berdasarkan prinsip

kehati-hatian.68

Pada dasarnya ketentuan dan syarat yang berlaku di bank adalah sama, baik

bank syariah maupun bank konvensional. Ketentuan umum yang berlaku dibank

untuk dapat diberikan pembiayaan adalah feasible dan bankable. Feasible artinya

layak dibiayai, atau anda membayar kewajiban atas pembiayaan yang diterima.

Sedangkan bankable artinya memenuhi syarat teknis perbankan, yaitu hal-hal

teknis yang disyaratkan oleh bank seperti adanya legalitas usaha, usaha yang ada

telah berjalan baik minimal selama 2 tahun dan adanya aset sebagai agunan.69

Pola pembiayaan dalam bank syariah mempunyai karakteristik yang spesifik

dibanding dengan bank konvensional. Pada bank konvensional, penilaian

kelayakan pembiayaan didasarkan semata-mata hanya pada business wise,

sedangkan pada bank syariah penilaian kelayakan pembiayaan selain didasarkan

pada bussines wise, juga harus mempertimbangkan syariah wise. Artinya, bisnis

tersebut layak di biayai dari segi usahanya, dan acceptable dari segi syariahnya.70

68

Rachmadi Usman, Aspek-aspek hukum perbankan indonesia, (Jakarta: Gramedia Pustaka Utama, 2003), h. 246.

69

Yusak Laksmana, Tanya Jawab Cara Mudah Mendapatkan Pembiayaan di Bank Syariah,.

(Jakarta: Gramedia, 2009), h. 78.

70

1. Pengertian Pembiayaan

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak

kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik

dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan.71

Menurut Gita Danupranata dalam bukunya, “Pembiayaan merupakan salah

satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang tergolong sebagai pihak yang mengalami

kekurangan dana (deficit unit)”. Gita Danupranata menurut M. Syafii Antonio

dalam bukunya, menurut sifat penggunaannya, berikut ini adalah pembagian dar

pembiayaan: 72

a. Pembiayaan produktif

Jenis pembiayaan ini ditunjukan untuk memenuhi kebutuhan produksi

dalam definisi yang luas, yaitu untuk meningkatkan usaha, baik usaha

produksi, perdagangan, maupun investasi.

b. Pembiayaan konsumtif

Jenis pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi,

yang akan habis digunakan saat dipakai untuk memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua jenis,

yaitu sebagai berikut:73

a. Pembiayaan modal kerja

Jenis pembiayaan ini ditunjukan untuk memenuhi kebutuhan produksi

(secara kuantitatif [jumlah hasil produksi] atau secara kualitatif

[peningkatan kualitas atau mutu hasil produksi]) dan untuk keperluan

perdagangan atau peningkatan utility of place dari suatu barang.

71

Veithzal Rivai dan Arviyan Arifin, Islamic Banking: Sebuah Teori, Konsep, dan Aplikasi,

(Jakarta: Bumi Aksara, 2010), h. 681.

72

Gita Danupranata, Buku Ajar Manajemen Perbankan Syariah, (Jakarta: Salemba Empat, 2013), h. 103.

73

b. Pembiayaan investasi

Jenis pembiayaan untuk memenuhi kebutuhan barang-barang modal

(capital goods) dan fasilitas-fasilitas yang erat kaitannya dengan itu.

2. Penilaian Pemberian Pembiayaan

Berdasarkan penjelasan pasal 8 Undang-Undang Perbankan yang diubah,

yang semestinya di nilai oleh bank sebelum memberikan kredit atau pembiayaan

berdasarkan prinsip syariah adalah watak, kemampuan, modal, agunan, dan

prospek usaha dari nasabah debitur, yang dikenal dengan sebutan “The Five C of

credit analysis” atau prinsip 5C’s.74

Berdasarkan permohonan kredit dan data pendukung petugas Bank

Lembaga Keuangan melakukan analisis kelayakan kredit atas kelayakan untuk

calon debitur dengan menggunakan kriteria 5C dalam pemberian pembiayaan

yakni:

a. Character (Penilaian Watak)

Character (penilaian watak), yaitu Bank harus meniliti karakter atau

permohonan yang merupakan penilaian terhadap individu atau calon debitor

sejauh mana dapat mengemban amanah pembiayaan dari bank. Sehingga

tidak akan menyulitkan atau menjadi kendala dalam proses pengembalian

terhadap bank.. 75

b. Capacity (Kemampuan)

Capacity (Kemampuan) yaitu Bank harus meneliti mengenai kemampuan

atau keahlian calon debitor dalam bidang usahanya dan kemampuan

manajerialnya, sehingga bank yakin bahwa usaha yang akan dibiayainya

dikelola oleh orang-orang yang tepat, sehingga calon debitornya dalam

jangka waktu tertentu mampu menlunasi atau mengembalikan pinjamannya.76

74

Rachmadi Usman, Aspek-aspek hukum perbankan indonesia, (Jakarta: Gramedia Pustaka Utama, 2003), h. 246.

75

Yusak Laksmana, Tanya Jawab Cara Mudah Mendapatkan Pembiayaan di Bank Syariah,

(Jakarta: Gramedia, 2009), h. 79.

76

c. Capital (Permodalan)

Capital, yakni penilaian terhadap permodalan usaha yang dijalankan,

termasuk juga penilaian atas aspek keuangan pemohon. 77

Bank harus melakukan analisis terhadap posisi keuangan secara menyeluruh

mengenai masa lalu dan yang akan datang, sehingga dapat diketahui

kemampuan permodalan calon debitor dalam menunjang pembiayaan proyek

atau usaha calon debitur yang bersangkutan.78

d. Condition (Kondisi)

Condition (Kondisi) yaitu penilaian terhadap kondisi umum yang

mempengaruhi kegiatan usaha seperti kondisi pasar, persaingan dagang,

peraturan pemerintah, peraturan negara lain terkait ekspor-impor, dan

sebagainya. 79

e. Collateral (Jaminan)

Collateral (Jaminan) yaitu penilaian terhadap jaminan kredit untuk

meyakinkan bank atas kesanggupan calon debitur dalam melunasi

kreditnya.80 Untuk menangung pembayaran kredit macet, calon debitor

umumnya wajib menyediakan jaminan berupa agunan yang berkualitas tinggi

dan mudah dicairkan yang nilainya minimal sebesar jumlah kredit atau

pembiayaan yang diberikan kepadanya.81

3. Tujuan dan Fungsi Pembiayaan

Secara umum, tujuan pembiayaan dibedakan menjadi dua kelompok besar,

yaitu tujuan pembiayaan untuk tingkat makro, dan tujuan untuk tingkat mikro.

77

Yusak Yusak Laksmana, Tanya Jawab Cara Mudah Mendapatkan Pembiayaan di Bank Syariah, (Jakarta: Gramedia, 2009), h. 79.

78

Rachmadi Usman, Aspek-aspek hukum perbankan indonesia, (Jakarta: Gramedia Pustaka Utama, 2003), h. 246.

79

Yusak Laksmana, Tanya Jawab Cara Mudah Mendapatkan Pembiayaan di Bank Syariah,.

(Jakarta: Gramedia, 2009), h. 79.

80

Barad Karnida, dkk., Direktori Skim Kredit Perbankan Provinsi Kalimantan Tengah Tahun 2013, (Palangka Raya: Kompas Mediatama, 2014), h. 129-130.

81