TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK PARKIR PADA DINAS PENDAPATAN DAERAH (DIPENDA) KOTA MEDAN

D I S U S U N OLEH

NAMA : SITI MASRAH NIM : 052600146

PROGRAM DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

NAMA : SITI MASRAH

NIM : 052600146

PROGRAM STUDI : DIPLOMA III ADMINISTRASI PERPAJAKAN

JUDUL : MEKANISME PENGENAAN DAN

PEMUNGUTAN PAJAK PARKIR PADA DINAS PENDAPATAN DAERAH (DIPENDA) KOTA MEDAN

KETUA PRODIP III

ADM.PERPAJAKAN DOSEN PEMBIMBING SUPERVISOR

Drs. M.Husni Thamrin, Msi Drs. Humaizi, Ma Dra. Fitriati Hasibuan

NIP. 131930631 NIP. 131570469 NIP. 010257531

Diketahui oleh DEKAN FISIP USU

Prof. DR. M. Arif Nasution, MA

BAB I PENDAHULUAN

A. Latar Belakang Masalah Praktik Kerja Lapangan Mandiri

Dalam rangka meningkatkan kesejahteraan rakyatnya, pemerintah perlu melaksanakan pembangunan disegala bidang. Pembangunan Nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik secara material maupun spiritual. Untuk dapat merealisasikan tujuan tersebut. Masalah pembiayaan pembangunan, membutuhkan perhatian yang cukup besar. Usaha yang dapat dilakukan untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu dengan cara menggali sumber-sumber dana yang berasal dari dalam negeri berupa pajak dan retribusi daerah yang telah menjadi sumber penerimaan yang dapat diandalkan bagi daerah. Pada saat ini, sektor perpajakan memegang peran penting sebagai sumber penerimaan utama negara, baik untuk penerimaan oleh pemerintah pusat maupun pemerintah daerah. Berdasarkan pelaku pemungutnya, pajak dapat dibedakan atas dua yaitu pajak pusat dan pajak daerah.

terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah. Sumber pendapatan daerah yang dimaksud terdiri atas: Pendapatan Asli Daerah (PAD), Dana perimbangan, Pinjaman daerah lain-lain pendapatan daerah yang sah.

Oleh karena itu, pemberlakuan pajak dan retribusi daerah sebagai sumber penerimaan daerah pada dasarnya tidak hanya menjadi urusan pemerintah daerah sebagai pihak yang menetapkan dan memungut pajak dan retribusi daerah, tetapi berkaitan dengan masyarakat pada umumnya. Sebagai anggota masyarakat yang menjadi bagian dari daerah, setiap orang atau badan-badan yang memenuhi ketentuan yang diatur dalam peraturan pajak daerah maupun yang menikmati jasa yang diberikan oleh pemerintah daerah harus membayar pajak atau retribusi daerah yang terutang. Hal ini menunjukkan pada proses pemungutan pajak dan retribusi daerah akan memberikan beban kepada masyarakat. Oleh karena itu, masyarakat perlu memahami ketentuan pajak dan retribusi daerah dengan jelas agar mau memenuhi kewajibannya dengan penuh tanggung jawab. Selain itu, peranan kemampuan dan keahlian dari aparat pemerintah dalam mengelola sumber-sumber pemasukan daerah secara optimal sangat diperlukan. Dalam hal ini, salah satu lembaga pemerintah yang berperan aktif dalam mengelola Pendapatan Asli Daerah adalah Dinas Pendapatan Daerah.

Berdasarkan UU No.34 Tahun 2000 sebagai perubahan atas Undang-undang No.18 Tahun 1997 tentang pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah. Di dalam Undang-undang dan Peraturan Pemerintah tersebut terdapat jenis-jenis Pajak yang dapat dipungut oleh Pemerintah provinsi dan Pemerintah Kabupaten/Kota. Pajak yang dipungut oleh Pemerintah Kabupaten/Kota salah satunya adalah Pajak Parkir.

Sumber Daya Manusia yang berkualitas melalui teori-teori keahlian yang diterima di bangku kuliah dan mengaplikasikannya di lapangan melalui kegiatan PKLM.

Untuk mencapai maksud tersebut, maka diadakanlah suatu kegiatan yang disebut dengan PKLM. Hal ini dimaksudkan agar para mahasiswa/i lebih mengenal dan mengetahui keadaan kerja yang sebenarnya khususnya pada bidang Pajak Parkir, serta dapat mempraktekkan teori-teori yang diterima selama masa perkuliahan.

Berdasarkan uraian di atas, penulis merasa tertarik untuk menjadikannya sebagai acuan di dalam melaksanakan PKLM pada Dinas Pendapatan Daerah kota Medan, dengan harapan kegiatan ini nantinya akan mampu memberikan pemahaman yang mendalam bagi penulis mengenai “MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK PARKIR PADA DINAS PENDAPATAN DAERAH (DIPENDA) KOTA MEDAN” serta dapat membantu penulis di dalam menyusun laporan Tugas Akhir sebagai salah satu syarat dalam menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

B. Tujuan dan Manfaat Praktek Kerja Lapangan Mandiri (PKLM)

Adapun tujuan dari Praktik Kerja Lapangan Mandiri ini adalah:

1. Untuk mengetahui mekanisme pengenaan dan pemungutan Pajak Parkir pada Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

2. Untuk mengetahui tingkat keberhasilan yang telah dicapai oleh Dinas pendapatan Daerah (DIPENDA) Kota Medan dalam mengelola pajak parkir.

3. Untuk mengetahui bagaimana upaya-upaya untuk mengoptimalkan pajak parkir

4. Mengetahui peranan pemerintah Kota Medan dalam mengoptimalkan pajak parkir.

Sedangkan manfaat Praktik Kerja Lapangan mandiri ini adalah: 1. Bagi Mahasiswa

a. Guna merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efesien dan efektif melalui Praktik Kerja Lapangan Mandiri.

b. Dapat mempraktikkan teori yang telah diperoleh dari bangku kuliah ke dalam permasalahan kehidupan yang nyata.

c. Guna mendorong mahasiswa untuk belajar mengetahui bagaimana mahasiswa sebagai tenaga ahli yang siap pakai.

d. Untuk menciptakan dan menumbuhkan rasa tanggung jawab profesionalisme serta kedisiplinan yang nantinya hal-hal tersebut sangat dibutuhkan ketika memasuki dunia kerja sebenarnya.

2. Bagi Instansi Pemerintah/Perusahaan tempat melaksanakan PKLM

a. Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Daerah (DIPENDA) Kota Medan dengan lembaga pendidikan khususnya universitas Sumatera Utara.

b. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

c. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa dituntut terhadap Instansi Pemerintah/perusahaan baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan Instansi/Perusahaan tersebut.

3. Bagi Lembaga Pendidikan

a. Membuka interaksi antara Dosen dengan Instansi Pemerintah/Perusahaan yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui praktik Kerja Lapangan Mandiri.

b. Mempertinggi Image (pandangan) masyarakat terhadap Sumber Daya Manusia yang dihasilkan dari Lembaga Pendidikan Nasional khususnya Universitas Sumatera Utara.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun ruang lingkup dari PKLM yang akan dilaksanakan adalah untuk memperoleh data-data yang diperlukan dalam penulisan laporan PKLM. Selain itu juga untuk mengetahui bagaimana prosedur yang dilakukan untuk menentukan besarnya Pajak Parkir yang terutang dan cara pemungutan atas Pajak Parkir yang dilakukan di Dinas Pendapatan Daerah Kota Medan yang terdapat pada bagian Sub Dinas Retribusi Pendapatan Lain-lain dan target realisasi penerimaan pajak parkir dari anggaran Tahun 2002 s/d 2007.

D. Metode Praktik Kerja lapangan Mandiri (PKLM)

Untuk memperoleh data-data dan informasi yang berhubungan dengan Mekanisme Pengenaan dan Pemungutan Pajak Parkir di Dinas Pendapatan Daerah (DIPENDA) kota Medan, digunakan beberapa metode yaitu:

1. Tahap Persiapan

Yaitu dimulai dari kegitan yang harus dilakukan oleh mahasiswa sebelum melakukan PKLM ke objek PKLM yang meliputi kegiatan seperti pemilihan objek PKLM, lokasi PKLM, pengajuan proposal PKLM, dan surat pengantar PKLM dari pihak fakultas/prodip III Adm.Perpajakan.

2. Studi Literatur

3. Studi Observasi Lapangan

Melakukan pengamatan secara langsung untuk mengetahui keadaan kinerja pada Dinas Pendapatan Daerah Kota medan untuk mendapat gambaran mengenai masalah yang akan diteliti.

4. Pengumpulan Data

Di dalam melaksanakan PKLM, penulis juga mengumpulkan data yang diperlukan dalam menyusun laporan akhir dari kegiatan PKL. Data tersebut diperoleh baik dari hal-hal yang sudah dilihat dan tentu saja dari data-data yang diberikan pihak Dinas Pendapatan Daerah(DIPENDA), Baik tertulis maupun data lisan.

5. Analisis dan Evaluasi Data

Yaitu setelah data yang diperlukan telah terkumpul secara lengkap maka penulis sudah dapat melakukan analisis sesuai dengan metode analisis yang tepat dan mengevaluasi data secara kualitatif yang kemudian diinterpretasikan secara objektif, jelas, dan sistematis.

E. Metode Pengumpulan Data

Adapun cara-cara pengumpulan data Primer dan Sekunder di atas adalah sebagai berikut:

1. Observasi (Pengamatan)

dahulu dengan berpedoman kepada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko yang tinggi.

2. Interview (wawancara)

Yaitu kegiatan pengumplan dan mencari data dengan melakukan wawancara dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan PKLM.

3. Dokumentasi

Yaitu pengumpulan daftar-daftar dokumentasi yang diperlukan dalam instansi yang bersangkutan untuk menambah objektivitas yang dibutuhkan guna melengkapi laporan PKLM. Dokemen tersebut dapat berupa struktur organisasi, peraturan-peraturan daerah, rencana kerja, surat keputusan.

F. Sistematika Penulisan Laporan Praktik kerja Lapangan Mandiri (PKLM) Adapun yang menjadi maksud membuat sistematika penulisan laporan PKLM. Sistematika penulisan laporan PKLM dibuat dalam 5 (lima) bab dan dilengkapi dengan sub bab dan diberi penjelasan yang terperinci:

BAB I : PENDAHULAN

Pada bab ini penulis akan menguraikan latar belakang yang menjadi pemikiran dalam penyusunan laporan, pemilihan judul, perumusan masalah, tujuan dan manfaat PKLM, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, sistematika penulisan laporan PKLM.

Penulis menguraikan tentang sejarah singkat Dinas Pendapatan Daerah (DIPENDA) Kota Medan, struktur organisasi Dinas Pendapatan Daerah (DIPENDA) Kota Medan, uraian tugas pokok dan fungsi serta gambaran pegawai Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

BAB III : GAMBARAN DATA PAJAK PARKIR

Dalam bab ini penulis menguraikan secara sistematis dan terperinci tentang peranan DIPENDA dalam Pajak Parkir, Objek dan Subjek Pajak Parkir, Ketentuan-ketentuan yang harus dipenuhi, dan Mekanisme Pengenaan dan Pemungutan Pajak parkir.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bagian ini diuraikan mengenai penganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Pada mulanya DISPENDA Kota Medan adalah suatu Sub Bagian pada Bagian Keuangan yang mengolah bidang penerimaan dan pendapatan Daerah. Pada sub ini tidak terdapat lagi sub seksi, karena pada saat ini Wajib Pajak/Wajib Pajak Retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk dikota Medan melalui peraturan daerah sub bagian keuangan tersebut diubah menjadi bagian IX/Pendapatan. Pada Bagian IX/Pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak/wajib retribusi daerah Kota Medan.

Sehubungan dengan Instruksi Menteri Dalam Negeri No.KUPD/7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh Indonesia, maka pemerintah Daerah Kota Medan berdasarkan PERDA No.12 Tahun 1987, menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi Administrasi dinas Pendapatan Daerah.

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan penerimaan pendapatan daerah melalui sub sektor perpajakan, retribusi daerah, pendapatan daerah lainnya serta peningkatan pemungutan Pajak Parkir yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

berjalan terutama dari pola pendekatan yang selama ini dilakukan secarasektorat perlu dirubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksud dituangkan di dalam :

1. Keputusan Menteri dalam Negeri No.973/442 Tahun 1988 tanggal 26 Mei 1988, tentang sistim dan prosedur perpajakan, retribusi daerah dan pendapatan Daerah lainnya serta pemungutan Pajak parkir di seluruh Indonesia.

2. Intruksi Menteri Dalam Negeri No.10 tanggal 26 Mei 1988, tentang pelaksanaan Keputusan Menteri Dalam Negeri No.973/442 tahun 1988.

3. Surat Menteri Dalam Negeri No. 23 Tahun 1988, Tentang pelaksanaan organisasi dan tata kerja Dinas Pendapatan Daerah Kota Medan.

Penyempurnaan sisitim dan prosedur perpajakan dan organisasi Pendapatan Daerah Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat Edaran Menteri Dalam Negeri No. 061/1867/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 188.342.20/1991, tanggal 11 Maret 1991, yang terakhir dirubah dengan Surat Keputusan Walikota Medan No. 188.342/790/SK/1991, tentang pelaksanaan PERDA No. 16 Tahun 1991 tentang susunan organisasi dan tata kerja Dinas Pendaptan Daerah Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan Daerah Kota Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan fungsi masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan adanya pembagian tugas yang dituangkan dalam struktur organisasi akan memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan oleh Dinas Pendapatan Daerah Kota Medan adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak bawahan bertangungjawab kepada pimpinan atas pekerjaan yang diberikan kepadanya.

Adapun susunan organisasi Dinas Pendapatan Daerah Kota Medan, Berdasarkan Keputusan Walikota Medan No. 25 Tahun 2002 Pasal 5, susunan organisasi DISPENDA Kota Medan terdiri dari :

1. Kepala Dinas

2. Bagian Tata Usaha terdiri dari : a) Sub bagian Keuangan b) Sub bagian Kepegawaian c) Sub bagian Perlengkapan d) Sub bagian Umum 3. Sub Dinas Program terdiri dari :

a) Seksi Penyusunan Program

b) Seksi Pemantauan dan Pengendalian c) Seksi Pengembangan dan Pendapatan d) Seksi evaluasi dan Pelaporan

4. Sub Dinas Pendapatan dan Penetapan terdiri dari : a) Seksi Pendapatan dan Pendaftaran b) Seksi Pengolahan Data dan Informasi c) Seksi Penetapan

5. Sub Dinas Penagihan terdiri dari : a) Seksi Pembukuan Vertifikasi b) Seksi Penagihan dan Perhitungan c) Seksi Restitusi dan pemindahbukuan d) Seksi Pertimbangan dan keberatan

6.Sub Dinas Retribusi dan Pendapatan Lain-lain terdiri dari :

a) Seksi pemantauan penerimaan retribusi dan pendapatan lain-lain b) Seksi penerimaan lain-lain

c) Seksi penerimaan dan pendapatan lain-lain d) Seksi Legalisasi pembukuan surat-surat berharga 7. Sub Dinas bagi hasil Pendapatan terdiri dari :

a) Seksi penatausahaan bagi hasil pendapatan pajak dan non pajak b) Seksi bagi hasil

c) Seksi bagi hasil bukan pajak

d) Seksi peraturan perundang-undangan dan pengkajian pendapatan 8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas pendapatan Kota Medan 1. Kepala Dinas

Kepala Dinas dalam melaksanakan tugasnya harus menerapkan prinsip koordinasi, integrasi dan sinkronasi, baik dalam lingkungan DISPENDA maupun antar unit organisasi lain diluar dinas pendapatan daerah selain bidang tugasnya.

2. Bagian Tata Usaha

Bagian Tata usaha mempunyai tugas melaksanakan sebagai tugas pokok dinas dibidang ketatausahaan yang meliputi : penggolongan administrasi keuangan, kepegawaian, perlengkapan, kerumahtanggaan dan unsur umum lainnya:

Untuk melaksanakan tugas, bagian Tata Usaha mempunayi tugas dan fungsi :

1. Menyusun rencana kegiatan kerja

2. Melaksanakan urusan surat menyurat

3. Mengelola urusan keuangan

4. Mengelola administrasi kepegawaian

5. Mengelola kerumahtanggaan

Bagian Tata Usaha tediri dari :

a) Sub Bagian Keuangan

Mempunyai tugas mengelola keuangan dan perbendaharaan dan menyusun laporan keuangan.

b) Sub Bagian Kepegawaian

Mempunyai tugas melaksanakan kegiatan pengolahan administrsi di bidang kepegawaian.

c) Sub Bagian Perlengkapan

3. Sub Dinas Program

Sub Dinas program di pimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab Kepada Sub Dinas Program. Sub Dinas Program mempunyai tugas melaksanakan sebagian tugas dinas di bidang penyusunan program.

Untuk melaksanakan tugas Sub Dinas Program mempunyai tugas dan fungsi :

a. Menyusun rencana kegiatan kerja.

b. Mengumpulkan bahan untuk penyusunan program kegiatan dan perencanaan pendapatan daerah.

c. Menyusun kebijaksanaan teknik program kerja jangka pendek, menegah dan panjang.

d. Menyusun penerimaan pendapatan daerah, merencanakan sistim dan prosedur kerja.

e. Menyusun rencana serta mengkaji pengembangan potensi pendapatan daerah.

f. Melaksanakan pembinaan teknis di bidang pendapatan terhadap semua unit yang melaksanakan pemungutan pendapatan daerah.

g. Mengkaji data statistik target dan realisasi pendapatan daerah serta mengidentifikasikan permasalahan pendapatan daerah.

h. Melaksanakan penyuluhan di budang pendapatan daerah.

j. Mempersiapkan rencana peraturan daerah, keputusan Kepala Daerah tentang pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

k. Mengevaluasi dan monitoring terhadap pelaksanaan teknis operasional pengolahan pendapatan daerah.

l. Menyusun laporan realisasi pendapatan daerah.

m. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas Sesuai dengan bidang tugasnya.

Sub Dinas Program terdiri dari :

a) Seksi Penyusunan Program

Mempunyai tugas merencanakan penerimaan Pendapatan Daerah, menyusun kebijaksanaan teknis program kerja pendek, menengah dan panjang.

b) Seksi Pemantauan dan Pengendalian

Mempunyai tugas melaksanakan pembinaan teknis di bidang pendapatan.

c) Seksi Pengembangan Pendapatan

Mempunyai tugas menyusun rencana serta mengkaji untuk mengembangkan potensi Pendapatan Daerah.

d) Seksi Evaluasi dan Pelaporan

4. Sub Dinas Pendataan dan Penetapan

Dalam melaksanakan tugasnya, sub dinas ini berada di bawah dan bertanggungjawab kepada Kepala Dinas.

Sub Dinas Pendataan dan Penetapan mempunyai tugas dan fungsi :

a. Menyusun rencana kegiatan kerja.

b. Melaksanakan pendaftaran dan pendataan wajib pajak/wajib pajak retribusi dan pendapatan daerah lainnya.

c. Melaksanakan pengelolaan data dan informasi baik dari surat pemberitahuan pajak daerah, surat pemberian retribusi daerah, hasil pemeriksaan dan informasi dari instansi yang terkait.

Sub Dinas Pendaaan dan Penetapan terdiri dari :

a) Seksi Pendataan dan Pendaftaran

Mempunyai tugas melaksanakan pendataan objek pajak daerah, retribusi daerah dan pendapatan daerh lainnya.

b) Seksi Pengolahan Data

Mempunyai tugas mengumpulkan dan mengolah data objek pajak daerah, retribusi daerah dan pemungutan pajak lainnya.

c) Seksi Penetapan

Mempunyai tugas melaksanakan perhitungan penetapan pokok pajak daerah, pokok retribusi daerah, berdasarkan kartu data, berdasarkan kartu data, termasuk perhitungan denda

Mempunyai tugas menyusun rencana pemeriksaan dan melaksanakan pemeriksaan objek pajak, retribusi serta menata usahakan hasil pemeriksaan lapangan.

5. Sub Dinas Penagihan

Sub Dinas Penagihan dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala Dinas.

Sub Dinas penagihan dalam melaksanakan tugasnya mempunyai fungsi :

a. Menyusun rencana kegiatan kerja

b. Melaksanakan pembentukan dan vertifikasi pajak daerah, retribusi daerah dan penetapan daerah lainnya.

c. Melaksanakan penagihan atas tunggakan pajak, retribusi daerah dan pendapatan daerah lainnya.

d. Melaksanakan perhitungan restitusi dan pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

e. Melaksanakan telaah dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Penagihan terdiri dari :

Mempunyai tugas melaksanakan pembukuan dan vertifikasi tentang penetapan dan penerimaan pajak, retribusi daerah dan pendapatan daerah lainnya.

b) Seksi Penagihan dan Perhitungan

Mempunyai tugas melaksanakan penagihan atas penunggakan pajak, retribusi daerah dan pendapatan daerah lainnya.

c) Seksi Restitusi dan Pemindahbukuan

Mempunyai tugas menerima permohonan restitusi dan pemindahbukuan dari wajib pajak, meneliti kelebihan pembayaran pajak, retribusi daerah dan pendapatan daerah lainnya.

d) Seksi Pertimbangan dan Keberatan

Mempunyai tugas menerima surat keberatan dari wajib pajak/retribusi dan meneliti keberataan wajib pajak/wajib retribusi dan mempersiapkan surat keputusan kepala dinas tentang persetujuan atau penolakan tersebut.

6. Sub Dinas Retribusi dan Pendapatan Lain-lain

Sub Dinas Retribusi dan Pendapatan lain-lain dipimpin oleh seorang Kepala Sub Dinas dalam tugasnya berda dibawah dan bertanggungjawab kepada Kepala Dinas.

Untuk melaksanakan tugasnya, sub bagian ini mempunyai fungsi :

b. Melaksanakan penatausahaan penerimaan retribusi dan pendapatan daerah lainnya.

c. Melaksanakan penatausahaan penerimaan retribusi dan pendapatan lain-lain termasuk pinjaman daerah dan dana darurat.

d. Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah (BUMD) dan pendapatan lainnya.

e. Melaksanakan legalasi dan pembukuan surat-surat berharga.

f. Melaksanakan tugas lain-lain yang diberikan oleh Kepala Dinas sesuai denagn bidang tugasnya.

Sub Dinas Retribusi dan Pendapatan lain-lain terdiri dari :

a) Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan lainnya.

Mempunyai tugas pelaksanaan penatausahaan penerimaan retribusi dan pendapatan lainya.

b) Seksi Penerimaan Lain-lain

Mempunyai tugas melaksanakan penatausahaan peneriman lain-lain dan merencanakan penerimaan, baik dari pemerintah, wakil pemerintah di daerah maupun dari lembaga-lembaga keuangan atau badan-badan lain termasuk pinjaman daerah dan dana darurat.

c) Seksi Penerimaan BUMN dan Pendapatan Lainnya

Mempunyai tugas melaksanakan penatausahaan penerimaan BUMN dan hasil pengelolaan kekayaan daerah.

Mempunyai tugas melaksanakan legalisasi surat-surat berharga dan melaksanakan pembukuan surat-surat berharga.

7. Sub Dinas Bagi Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala Dinas.

Untuk melaksanakan tugas, sub bagian ini mempunayi fungsi :

a. Menyusun rencana kegiatan kerja.

b. Melaksanakan penatausahaan bagi hasil pendapatan pajak dan bukan pajak.

c. Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak

d. Melaksanakan perhitungan penerimaan dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK)

e. Melaksanakan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapaatn daerah di bidang hasil pendapatan.

f. Melaksanakan tugas lain-lain yang diberikan oleh Kepala Dians sesuai dengan bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan terdiri dari :

Mempunyai tugas melaksanakan penatauhaan surat-surat ketetapan Pajak Parkir dan penatausahaan pendapatan bagi hasil pajak dan bukan pajak.

b) Seksi Bagi Hasil Pajak

Mempunyai tugas menerima dan mendistribusikan Surat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) atau Daftar Himpunan Ketetapan Pajak (DHKP) Pajak Parkir, melaksanakan penagihan Pajak Parkir.

c) Seksi Bagi Hasil Pajak

Mempunyai tugas melaksanakan perhitungan penerimaan dari alokasi umum dana alokasi khusus.

d) Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

Mempunyai tugas mengevaluasi dan memonitor pelaksanaan teknis operasional pengelolaan Pendapatan Daerah.

8. Kelompok Jabatan Fungsi

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagai tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan (pasal 24).

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

c. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan daerah.

d. Jenis dan jenjang jabatan fungsional tersebut ditentukan sesuai dengan peraturn perundang-undangan yang berlaku (pasal 43).

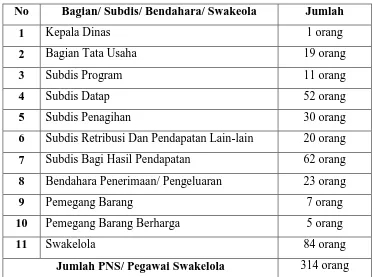

[image:25.612.133.506.366.643.2]D. Gambaran Jumlah Pegawai Dispenda Kota Medan Tabel 1

Gambaran Jumlah Pegawai Dispenda Kota Medan Tahun 2008

No Bagian/ Subdis/ Bendahara/ Swakeola Jumlah

1 Kepala Dinas 1 orang

2 Bagian Tata Usaha 19 orang

3 Subdis Program 11 orang

4 Subdis Datap 52 orang

5 Subdis Penagihan 30 orang

6 Subdis Retribusi Dan Pendapatan Lain-lain 20 orang 7 Subdis Bagi Hasil Pendapatan 62 orang 8 Bendahara Penerimaan/ Pengeluaran 23 orang

9 Pemegang Barang 7 orang

10 Pemegang Barang Berharga 5 orang

11 Swakelola 84 orang

Jumlah PNS/ Pegawai Swakelola 314 orang Sumber : DISPENDA Kota Medan, 2008

Pegawai Negeri Sipil : 230 Orang

Pegawai Swakelola : 84 Orang

TNI tang dikaryakan : 1 Orang

Jumlah Pegawai Dispenda : 315 Orang KETRANGAN :

a. Golongan IIa : 1 Orang

b. Golongan IIb : 4 Orang

c. Golongan IIc : 17 Orang

d. Golongan IId :22 Orang

e. Golongan IIIa : 43 Orang

f. Golongan IIIb : 78 Orang

g. Golongan IIIc : 24 Orang

h. Golongan IIId : 34 Orang

i. Golongan IVa : 2 Orang

BAB III

GAMBARAN DATA PAJAK PARKIR

A. Ketentuan Pajak Parkir

Berdasarkan Undang-undang Dasar yang menetapkan pajak sebagai salah satu perwujudan kewajiban kenegaraan, di tegaskan bahwa penempatan wajib pajak harus ditetapkan dengan Undang-undang maka ketentuan tentang pajak parkir yang digunakan penulis untuk menggambarkan pajak parkir adalah adalah sebagai berikut :

1. Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

Pajak Parkir adalah salah satu dari pajak daerah yang diatur oleh kabupaten/ kota yang dipungut atas penyelenggaraan tempat parkir. Menurut Undang-undang ini, pengertian pajak daerah adalah “iuran wajib yang dilaksanakan oleh objek pajak atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan Undang-undang yang berlaku dan digunakan untuk membiayai penyelenggaraan Pemerintah dan Pembangunan Daerah. Berdasarkan Undang-undang ini juga, tarif pajak parkir ditetapkan paling tinggi sebesar 20% (dua puluh persen), untuk pengaturannya ditetapkan dalam Peraturan Daerah yang menjadi dasar hukum pelaksanaan pajak parkir ini adalah :

a. Perda No.26 Tahun 2002 tentang Pajak Parkir

b. SK Walikota Medan No.188.342/072/K/2002 Tahun 2002 tentang Pelaksanaan Peraturan Daerah Kota Medan yang memuat :

2. Mengatur dan menetapkan tentang Subjek dan Objek Pajak, Cara pemungutan, perhitungan dan penyetoran pajak serta lain-lain.

3. Menetapkan Harga Tanda Parkir (HTP) dan petunjuk tekhnis pengelolaan perparkiran diluar badan jalan dan tempat khusus parkir di Kota Medan.

2. Peraturan Daerah Nomor 4 Tahun 2002 tentang Pajak Daerah Kota Medan Dalam Peraturan Daerah ini yang di maksud dengan Pajak Parkir adalah Pajak yang dipungut atas penyelenggaraan tempat parkir. Parkir adalah keadaan tidak bergerak atas suatu kendaraan bermotor yang tidak bersifat sementara. Tempat parkir adalah tempat parkir diluar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk tempat penyediaan penetipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran. Peyelenggaraan parkir ini adalah setiap penyelenggaran parkir tempat parkir harus mandapat izin dari Kepala Daerah. Harga Tanda Parkir (HTP) adalah harga atau nilai nominal yang digunakan atau yang seharusnya dibayar untuk pemakaian tempat parkir. Masa pajak parkir adalah jangka waktu yang lamanya sama dengan satu bulan takwim. Pajak Parkir terutang dalam masa pajak terjadi atau timbul pada saat kegiatan pembayaran penggunaan tempat parkir dilakukan.

B. Subjek, Wajib Pajak dan Objek Pajak Parkir 1. Subjek Pajak Parkir

2001, yang menjadi subjek pajak parkir adalah orang pribadi atau badan yang melakukan pembayaran atas tempat parkir.

2. Wajib Pajak Parkir

Yang menjadi wajib pajak parkir adalah orang pribadi atau badan yang dapat dikenakan pajak daerah. Berdasarkan Peraturan Pemerintah daerah yang menyelenggarakan tempat parkir.

3. Objek Pajak Parkir

Yang merupakan objek pajak parkir adalah setiap penyelenggara tempat parkir diluar badan jalan dan tempat khusus parkir oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

Pengecualiaan terhadap objek pajak parkir adalah :

a) Penyelenggaraan Tempat Parkir oleh Pemerintah Pusat dan Daerah.

b) Penyelenggaraan parkir oleh kedutaan, konsulat, perwakilan warga Negara asing dan lembaga-lembaga internasional dengan azas timbal balik sebagaimana berlaku untuk Pajak Negara.

C. Tata cara Perizinan, Penyetoran, dan Pemungutan

Berdasarkan Keputusan Walikota Medan Nomor 188.342/072/K/2002 Tahun 2002 tentang Pelaksanaan Peraturan Daerah Kota Medan, Tata cara Perizinan, Penyetoran dan Pemungutan tersebut adalah sebagai berikut :

1. Setiap penyelenggara parkir terlebih dahulu mengisi Surat Pemberitahuan Pajak Daerah (SPTPD), Pajak parkir yang ditujukan kepada Kepala Daerah atau Pejabat.

2. Setelah SPTPD tersebut diisi dengan jelas, lengkap dan benar serta ditandatangani oleh wajib pajak atau kuasanya maka SPTPD harus disampaikan kepada Dinas Pendapatan disertai dengan lampiran identitas orang pribadi atau badan yang menyelenggarakan parkir (fotokopi KTP, Surat Izin Penyelenggara perparkiran).

3. SPTPD tersebut disampaikan selambat-lambatnya 15 (lima belas) hari setelah berakhirnya masa pajak.

4. Berdasarkan perhitungan yang dilakukan sesuai dengan data-data yang terdapat dalam SPTPD maka Dinas Pendapatan atas nama Kepala Daerah atau Pejabat akan menerbitkan Surat Ketetapan Pajak Daerah (SKPD).

5. SKPD tersebut menjadi dasar untuk melaksanakan pemungutan pajak oleh Dinas Pendapatan.

6. Setelah SKPD diterima oleh wajib pajak, maka paling lama 30 hari sejak SKPD diterima wajib pajak harus melunasi pajak parkir yang terutang berdasarkan SKPD, dan apabila lewat 30 hari setelah SKPD diterima maka dikenakan sanksi administrasi berupa bunga sebesar 2 % sebulan dan ditagih dengan menerbitkan SKPD.

8. Apabila pembayaran pajak dilakukan ditempat lain yang ditunjuk, hasil penerimaan pajak harus disetor ke Kas Daerah selambat-lambatnya 1 x 24 jam atau dalam waktu yang ditentukan oleh Kepala Daerah pada tanggal 17, 14, 21, dan 28 dan apabila jatuh pada hari libur maka dimundurkan pada tanggal berikutnya.

9. Apabila wajib pajak telah melakukan pembayaran pajak parkir maka akan diberikan tanda bukti pembayaran.

10. Setelah Surat Setor Pajak Daerah (SSPD) diterima oleh Dinas Pendapatan, maka Surat Izin perparkir akan diterbitkan.

11. Setelah Surat Izin diterbitkan maka wajib pajak dapat melaksanakan penyelenggaraan perparkiran.

Izin tersebut diberikan orang pribadi, badan mapun penyelenggara perparkiran di dalam izin tersebut isinya antara lain sebagai berikut :

a) Nomor Surat Izin.

b) Identitas Pemegang izin yang penyelenggaraan perparkiran (Nama, Pekerja, dan Alamat).

c) Keterangan mengenai tempat penyelenggara parkir.

Dengan Keputusan Walikota Medan Nomor 26 Tahun 2002 tentang Harga Tanda Parkir (HTP) dan petunjuk tekhnis pengelolaan perparkiran diluar badan jalan dan tempat khusus parkir di Kota Medan. Maka penyelenggara perparkiran diwajibkan:

a) Memiliki izin dari Kepala Daerah melalui pengelola perparkiran Kota Medan.

c) Menggunakan/mengedarkan kupon tanda parkir secara berurutan dimulai dari nomor urut yang terkecil.

d) Menyimpan sturuk atau tanda parkir untuk keperluan pemeriksaan.

e) Menjaga dan menyimpan pertinggal dokumen pendapatan/ penjualan penyelenggaraan parkir dengan sistim komputerisasi untuk keperluan pemeriksaan.

f) Membukukan hasil penjualan kupon tanda parkir setiap hari.

g) Membuat laporan penjualan/penggunaan kupon tanda parkir.

h) Menyetorkan pajak parkir dengan menggunakan Surat Pemberitahuan (SPT) atau setoran masa lunas.

Penyelenggaraan perparkiran yang dilarang adalah :

a) Menetapkan dan menjual kupon tanda parkir yang tidak sesuai dengan izin.

b) Menjual kupon tanda parkir sebalum diperforasi oleh Dinas Pendapatan Daerah Kota Medan.

c) Merubah, menghapus atau memuat sedemikian rupa cap atau tanda lain pada kupon tanda parkir yang telah diperforasi oleh Dinas Pendapatan Daerah Kota Medan.

d) Memberikan izin kupon tanda parkir yang telah dipakai dan atau digunakan secara berulang-ulang kepada pemakai tempat parkir.

pengawasan kupon tanda parkir, maka untuk setiap jenis kendaraan bermotor diberi warna atau ciri yang berlainan.

D. Dasar Pengenaan Pajak

Dasar pengenaan pajak adalah jumlah penerimaan penyelenggara parkir yang berasal dari pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir sebagaimana yang ditetapkan dalam Harga Tanda Parkir (HTP) dan petunjuk pengelolaan perparkiran diluar badan jalan dan tempat khusus parkir di Kota Medan.

Dengan Keputusan Walikota Medan Nomor 26 Tahun 2002 Besarnya tarif parkir untuk setiap kendaran di tempat khusus parkir atau Harga Tanda Parkir (HTP) kendaraan bermotor untuk :

a) Pelataran parkir plaza-plaza dan atau pusat perbelanjaan ditetapkan sebagai berikut :

1. Kendaraan roda 4 (empat) :

a. 2 (dua) jam pertama maksimum sebesar Rp.2.000 (dua ribu rupiah).

b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar Rp. 1000.- (seribu rupiah).

2. Kendaraan roda 3 (Tiga ) :

a. 2 (dua) jam pertama maksimum sebesar Rp. 1.500 (seribu lima ratus rupiah).

b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar Rp. 500.- (lima ratus rupiah).

3. Kendaraan roda 2 (dua) :

b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar Rp. 500.- (lima ratus).

b) Pelataran parkir perkantoran ditetapkan sebagai berikut :

1. Kendaraan roda 4 (empat ) :

a. 2 (dua) jam pertama maksimum sebesar Rp. 2.000.- (dua ribu rupiah).

b. Penambahan tiap-tiap 1 (satu) jam berikutnya maksimum sebesar Rp. 750.- (tujuh ratus lima puluh rupiah).

2. Kendaraan roda 2 (dua) :

a. 2 (dua) jam pertama maksimum sebesar Rp. 1.000.- (seribu rupiah).

b. Penambahan tiap-tiap 1( satu) berikutnya maksimum sebesar Rp. 500.- (lima ratus rupiah).

c) Pelataran parkir rumah sakit dan pelataran parkir lainnya:

1. Kendaraan roda 4 (empat) maksimum sebesar Rp. 1.500.- (seribu lima ratus rupiah).

2. Kendaraan roda 3 (tiga) maksimum sebesar Rp. 1.000.- (seribu rupiah).

3. Kendaraan roda 2 (dua) maksimum sebesar Rp. 500.- (lima ratus rupiah).

E. Cara Perhitungan Besarnya Pajak Parkir

Adapun cara perhitungan besarnya pajak parkir, yaitu :

Keterangan :

Dasar pengenaan pajak = Omset

Tarif = 20 %

Contoh :

Sebuah Rumah Makan yang memiliki area parkir yang komersilkan (setiap kendaraan yang parkir dikenai bayaran), selama 1 bulan mendapat penghasilan dari parkir pengunjungnya sebesar Rp.2.500.000,00.

Berapakah pajak parkir yang harus dibayar untuk bulan tersebut?

Jawab :

pajak yang harus dibayarkan adalah :

20% x Rp.2.500.000,00=Rp.500.000,00

Jadi pajak parkir sebesar Rp.500.000,00 inilah yang disetorkan ke Dinas Pendapatan Daerah. Penyetoran pajak tersebut dilakukan dengan menggunakan Surat Setoran Pajak Daerah (SSPD)

BAB IV

ANALISA DAN EVALUASI

A. Potensi Pajak

Dalam era Otonomi Daerah sekarang ini, daerah dapat diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari APBD, selain itu untuk menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya inovasi. Sejalan dengan kewenangan tersebut, pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan khususnya kebutuhan pembiayaan pemerintah dan pembangunan di daerah melalui PAD. Oleh karena itu sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tentu saja harus sesuai dengan peraturan perundang-undangan yang berlaku termasuk pajak daerah yang memang telah sejak lama menjadi unsur PAD.

B. Analisa Masalah yang Dihadapi

Berdasarkan proses pemungutan pajak parkir yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan, permasalahan yang dihadapi adalah :

2. Sering memarkirkan kendaraan di jalan umum, memarkirkan kendaraan di tempat yang dilarang parkir, memarkirkan kendaraan roda dua di tempat parkir kendaraan roda empat.

3. Memungut pembayaran parkir dipelataran parkir di luar tarif yang telah ditentukan.

4. Melakukan kegiatan parkir kendaraan ditempat parkir tanpa izin kepala daerah.

C. Upaya penyelesain Masalah

1. Melakukan sosialisasi atas Peraturan Daerah mengenai pajak parkir kepada masyarakat, melalui himbauan-himbauan baik secara langsung yaitu dengan mendatangi wajib pajak yang belum melunasi pajaknya, juga secara tak lagsung yaitu dengan memasang spanduk-spanduk, memasang billboard. yang isinya menghimbau masyarakat untuk membayar pajak daerah, dalam hal ini pajak parkir.

2. Melakukan pemerikasaan kelapangan sehingga dapat diketahui tempat-tempat mana saja yang sering dilanggar dalam memarkir kendaraan dan untuk parkir pada pusat perbelanjaan, memisahkan tempat parkir kendaran roda dua dan kendaraan roda empat.

3. Melakukan pemeriksaan kelapangan atas pemungutan pembayaran parkir di pelataran parkir diluar tarif yang di tentukan.

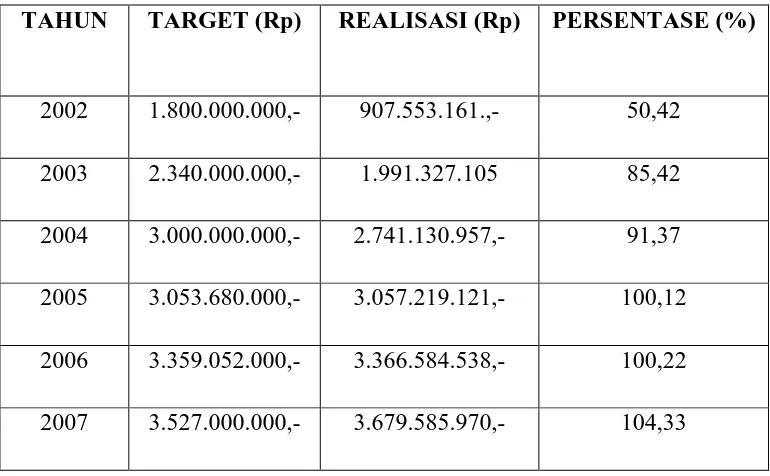

D. Target dan Realisasi Penerimaan Pajak parkir

[image:38.612.126.511.296.534.2]Dalam penetapan penerimaan pajak parkir, pemerintah daerah menetapkan target yang hendak dicapai. Agar lebih jelasnya, penulis akan menggambarkan penerimaan pajak parkir pada Dinas Pendapatan Daerah (DIPENDA) Kota Medan dapat dilihat pada tabel dibawah ini :

Tabel 2

Target dan Realisasi Pajak Parkir

TAHUN TARGET (Rp) REALISASI (Rp) PERSENTASE (%)

2002 1.800.000.000,- 907.553.161.,- 50,42

2003 2.340.000.000,- 1.991.327.105 85,42

2004 3.000.000.000,- 2.741.130.957,- 91,37

2005 3.053.680.000,- 3.057.219.121,- 100,12

2006 3.359.052.000,- 3.366.584.538,- 100,22

2007 3.527.000.000,- 3.679.585.970,- 104,33

ditetapkan.Dimana pada tahun 2005 realisasi penerimaan mencapai target 100,12%, penerimaan ini terus berlanjut sampai dengan tahun 2006 sebesar 100,22% bahkan pada tahun 2007 jauh melebihi target yang ditetapkan yaitu sebesar 104,33%.

Penurunan realisasi penerimaan pajak parkir tidak tercapai target yang telah ditetapkan dapat dipengaruhi oleh beberapa faktor yaitu wajib pajak kurang memiliki kesadaran dalam membayar pajaknya. Dimana wajib pajak berusaha menghindari pembayaran pajaknya denga cara menunda-nunda pembayaran pajak. Disamping itu juga tidak tercapai target dapat disebabkan karena kurangnya efektivitas pemungutan pajak parkir yang dilakukan petugas pajak untuk lebih maksimal lagi dalam memungut pajak parkir.

Pencapaian target penerimaan pajak parkir dapat dipengaruhi oleh beberapa faktor-faktor yaitu kinerja dari aparat atau petugas pajak sangat mendukung pencapaian target yang telah ditetapkan. Petugas pajak telah bekerja dengan giat denga penuh tanggung jawab dalam pencapaian target yang telah ditetapkan. Hal ini didukung oleh pemanfaatan prasarana dan sarana yang ada dengan maksimal, sehingga kendala-kendala yang dihadapi dilapangan dapat diatasi.

Melalui upaya-upaya yang telah dan sedang dilakukan oleh Dinas Pendapatan Daerah Kota Medan, diharapkan untuk tahun-tahun berikutnya realisasi penerimaan pajak parkir dapat mencapai ataupun melebihi target penerimaan pajk parkir yang telah ditetapkan. Dengan adanya peningkatan tersebut, maka akan meningkatkan pendapatan daerah yang bersumber dari pajak, sehingga dapat mendukung pelaksanaan pembangunan di daerah.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Pajak Parkir adalah pajak yang dipungut atas penyelenggara tempat parkir. Maka tarif pajak parkir dikenakan atas jumlah penerimaan penyelenggaraan parkir yang bersal dari pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir sebagaimana ditetapkan dalam Harga Tanda Parkir (HTP).

2. Selama enam (6) tahun anggaran yaitu tahun anggaran 2002 sampai dengan tahun anggaran 2007 realisasi penerimaan pajak parkir tidak mencapai target yaitu pada tahun anggaran 2002, 2003, dan 2004 sedangkan untuk tahun anggaran 2005, 2006, dan 2007 realisasi penerimaan pajak parkir mencapai target.

3. Dalam pencapaian target penerimaan pajak parkir terdapat beberapa faktor yang menghambat yaitu masih kurangnya kesadaran wajib pajak dalam melunasi kewajiban membayar pajak parkir, melakukan kegiatan parkir kendaraan ditempat parkir tanpa izin kepala daerah.

B. Saran

Agar pelaksanaan pemungutan terhadap pajak parkir di Kota Medan dapat dilaksanakan dengan baik, dan memperoleh hasil yang optimal. Adapun saran-saran yang dapat disampaikan yaitu :

1. Diharapkan bagi Dinas Pendapatan Daerah (DIPENDA) Kota Medan dan penyelenggara parkir sebagai mitranya dapat memaksimalkan kerja agar dapat meminimalkan masalah-masalah di lapangan yang sering terjadi.

2. Dalam menetapkan target pajak parkir pada tahun-tahun yang akan tercapai, hendakanya benar-benar melihat atau meninjau kondisi di lapangan. Sejauh mana target dapat ditetapkan untuk mencapai realisasi penerimaaan yang baik

3. Perlu diadakan penyuluhan baik langsung maupun tidak langsung kepada masyarakat mengenai perpajakan, khususnya pajak daerah yang dilakukan secara teratur dan memberikan kemudahan dalam pengurusan perolehan izin pajak parkir kepada wajib pajak.

4. Adanya peningkatan terhadap penyelenggara perparkiran, dengan memberikan sarana yang baik.

DAFTAR PUSTAKA

Siahaan Marihot P. Pajak dan Retribusi Daerah, Jakarta, PT.Raja Grafindo persada, 2005

Undang-undang Nomor 34 Tahun 2000, Tentang Pajak Daerah dan Retribusi Daerah

Undang-Undang Nomor 32 Tahun 2004, Tentang Pem er in t ah an Daer ah

Undang-undang Nomor 33 Tahun 2004, Tentang Per im b an g an Keu an g an

An t ar a Pem er in t ah Pu sat d an Pem er in t ah Daer ah

Peraturan Daerah Kota Medan Nomor 4 Tahun 2002 Tentang Paj ak Daer ah

Ko t a M ed an

Keputusan Walikota Medan Nomor 26 Tahun 2002, Tentang M ek an ism e

Pen g en aan d an Pem u n g u t an Paj ak Par k ir Pad a Din as

Pen d ap at an Daer ah ( DI PENDA) Ko t a M ed an

Keputusan Walikota Medan No.188.342/ 022/ K2002 Tahun 2002, Tentang

Pelak san aan I zin Par k ir